Общие принципы и правила формирования отчетности (Теоретические аспекты формирования финансовой Отчетности)

Содержание:

Введение

Актуальность. Все организации, зарегистрированные на территории РФ, обязаны составлять бухгалтерскую отчетность. Бухгалтерская (финансовая) отчетность является основным источником информации о функционировании предприятия и его взаимодействии с другими организациями, государственными органами и фондами, акционерами и собственниками.

Эффективность рынков капитала зависит от общественного доверия, которое формируется благодаря доступной, полной, уместной и надежной информации. Лучшему раскрытию такой информации способствует бухгалтерская отчетность организаций. Поэтому завершающим этапом всей бухгалтерской работы является составление бухгалтерской (финансовой) отчетности.

Изучая данные бухгалтерской отчетности, руководитель организации может корректировать, совершенствовать стратегию функционирования предприятия, формировать новые планы и ставить перед собой новые цели. Именно для этого необходимо составление грамотной бухгалтерской отчетности.

Целью курсовой работы является исследование принципов и порядка формирования бухгалтерского баланса и других форм финансовой отчетности.

В соответствии с поставленной целью основные задачи работы следующие:

- изучение теоретических аспектов формирования финансовой отчетности;

- рассмотрение порядка формирования финансовой отчетности в ПАО «Строитель Астрахани»;

- разработка рекомендаций, направленных на совершенствование формирования финансовой отчетности в организации.

Объектом исследования является ПАО «Строитель Астрахани».

Предмет исследования – финансовая отчетность организации.

Теоретической и методической основой при написании курсовой работы послужили законодательные и нормативно-инструктивные акты, учебная, учебно-методическая и периодическая литература.

Источниками информации по предприятию при написании работы послужили: учетная политика предприятия; регистры аналитического и синтетического учета, оборотно-сальдовая ведомость, Главная книга; формы финансовой отчетности предприятия.

Глава 1. Теоретические основы формирования финансовой отчетности

1.1. Понятие и состав финансовой отчетности

Согласно п. 3 Закона «О бухгалтерском учете» бухгалтерская (финансовая) отчетность – «это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете»» [1].

Общие требования к бухгалтерской (финансовой) отчетности изложены в ст. 13 Закона «О бухгалтерском учете»: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений» [2].

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения[3]. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета[4].

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

В соответствии со ст. 14 Закона «О бухгалтерском учете» [5] годовая бухгалтерская (финансовая) отчетность состоит из: бухгалтерского баланса; отчета о финансовых результатах; приложений к ним.

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из: бухгалтерского баланса; отчета о целевом использовании средств; приложений к ним.

Баланс отражает информацию в динамике трех последовательных лет: на отчетную дату отчетного периода, на конец предыдущего года и на конец года, предшествующего предыдущему. Правилами составления бухгалтерской отчетности диктуются требования об отражении по каждому числовому показателю бухгалтерской отчетности данных как минимум за два года − отчетный и предшествующий отчетному (п. 10 ПБУ 4/99[6]).

Более подробно состав бухгалтерской отчетности определяется следующими нормативными документами: Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99[7]), Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[8] и Приказ Минфина РФ от 02.07.10 №66н «О формах бухгалтерской отчётности организации» [9]. Все три документа применяются в части, не противоречащей закону о бухгалтерском учете.

В соответствии с Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в состав приложений к бухгалтерской (финансовой) отчетности включаются: отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании средств; пояснения[10].

Для организаций – субъектов малого предпринимательства установлена упрощенная форма отчетности[11]. Они формируют бухгалтерскую отчетность из бухгалтерского баланса и отчета о финансовых результатах, в которые включают показатели только по группам статей (без детализации показателей по статьям)[12]. В приложениях к ним приводят только наиболее важную информацию, без знания которой невозможно оценить финансовое положение организации[13].

Отчет о целевом использовании средств можно рассматривать с двух позиций:

– с одной стороны, он может заменять «Отчет о финансовых результатах» для общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг) (п. 4 Приказа 66н, Информация Минфина ПЗ-10/2012);

– с другой стороны, отчет представляется как приложение в случаях, если в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности; при этом показатель полученного некоммерческой организацией дохода существен, и без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности (п. 4 Приказа 66н, Информация Минфина ПЗ-10/2012).

Все, что нужно раскрывать в бухгалтерской отчетности дополнительно, надо указывать в отдельном документе – пояснениях к бухгалтерскому балансу и отчету о финансовых результатах[14]. В балансе и отчете о финансовых результатах перед показателями статей имеется графа «Пояснения» для ссылок. Текст пояснений должен иметь нумерацию, и на его разделы необходимо дать ссылку рядом с соответствующей статьей бухгалтерского баланса и отчета о финансовых результатах, к которым приводится расшифровка[15].

В рекомендациях Минфина приведена табличная структура пояснений, состоящих из восьми разделов. Каждый раздел пояснений предполагает подробную детализацию. Детализация пояснений условна, фактически расшифровок может быть и больше, и меньше. Для того чтобы определить содержание раздела, необходимо обращаться к требованиям последнего раздела всех существующих положений по бухгалтерскому учету (ПБУ) «Раскрытие информации в бухгалтерской отчетности»[16].

Чтобы выполнить все требования положений по бухгалтерскому учету, недостаточно заполнить рекомендуемые таблицы пояснений. Необходимо раскрыть информацию в текстовой форме. По результатам анализа последнего раздела всех существующих положений по бухгалтерскому учету «Раскрытие информации в бухгалтерской отчетности» и требований законодательства можно предложить следующую структуру пояснений[17]:

–Общие сведения: главное должностное исполнительное лицо, контрольный орган общества, ревизионная комиссия, состав совета директоров, уставный капитал и его разделение на акции, список акционеров, основные виды хозяйственной деятельности общества, лицензии, филиалы и представительства, среднесписочная численность работающих в обществе[18].

–Основа составления бухгалтерской (финансовой) отчетности.

–Изменение вступительных остатков бухгалтерской отчетности.

–Информация об учетной политике.

–Основные средства.

–Нематериальные активы.

–Прочие внеоборотные активы.

–Запасы.

–Расходы будущих периодов.

–Денежные средства.

–Дебиторская и кредиторская задолженность.

–Долгосрочные и краткосрочные займы.

–Активы и обязательства, выраженные в иностранной валюте.

–Налоговая задолженность.

–Капитал.

–Доходы и расходы.

–Отложенные налоговые активы и обязательства, постоянные налоговые активы и обязательства.

– Выплата дивидендов по участию в обществе.

– События, произошедшие после отчетной даты.

– Условные факты хозяйственной деятельности.

– Операции со связанными сторонами.

– Информация о вознаграждениях основному управленческому персоналу.

– Информация по прекращаемой деятельности.

– Прочая информация: вопросы защиты окружающей среды, страхование.

– Совокупные затраты использованных энергетических ресурсов.

Одним из важных требований при составлении бухгалтерской отчетности является соблюдение принципа существенности данных, которые организация обязана отразить в отчетности обособленно[19]. Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п. 11 ПБУ 4/99[20]).

В действующем порядке составления бухгалтерской отчетности закреплено правило, что считать существенным: сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов[21].

Отметим, что термин «годовой отчет» намного шире, чем термин «бухгалтерская (финансовая) отчетность», и содержит более широкий набор раскрываемой информации[22]. Годовой отчет организация составляет для акционерного собрания. Вся эта информация в бухгалтерском нормативном регулировании именуется как «Дополнительная информация, сопутствующая бухгалтерской (финансовой) отчетности» [23]. Дополнительная информация может публиковаться вместе с годовой бухгалтерской (финансовой) отчетностью, однако в состав этой отчетности не включается.

1.2. Подготовка финансовой отчетности

Для того чтобы работа организации была планомерной, количество налоговых проверок и штрафов было как можно меньше необходимо своевременно составлять и сдавать в соответствующие органы бухгалтерскую отчетность.

Последствия, при поверхностном отношении к составлению бухгалтерской отчетности и ее сдаче, это, как правило: арест расчетного счета, привлечение к административной и уголовной ответственности как для индивидуальных предпринимателей, так и для руководителей организаций[24].

Бухгалтерская отчетность необходима не только для того, чтобы избежать лишнего внимания и карательных мер от органов ИФНС, ПФР и ФСС, она так же помогает проанализировать работу организации, эффективность и стабильность выбранной стратегии развития. Следовательно, точность и своевременность представления бухгалтерской отчетности, прежде всего, важна самому юридическому лицу[25].

Достоверное представление финансового положения, финансовых результатов и движения денежных средств требует правдивого отображения последствий совершенных операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов[26]. В общем случае можно выделить три источника недостоверности отчетности:

1. недостоверность первичных учетных документов, на основании которых внесены записи в регистры бухучета;

2. несоответствие показателей отчетности данным, содержащимся в регистрах бухгалтерского учета;

3. ненадлежащая учетная политика. Учетная политика должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования. Это требование необходимо применять на стадии оформления первичных документов.

Согласно поправкам, внесенным в Закон № 402-ФЗ, за достоверность данных, содержащихся в первичном документе, отвечает лицо, его подписавшее[27]. Лица, ведущие бухгалтерский учет, не несут ответственности за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Действительно, документы, оформленные на не имевшие места факты хозяйственной жизни, не подлежат отражению в регистрах. Однако бухгалтер не всегда осведомлен, имели ли место факты хозяйственной жизни, отраженные в первичных документах[28].

Бухгалтерская финансовая отчетность призвана удовлетворить общие потребности большинства пользователей, но вместе с тем от нее не требуется обеспечения всей информацией, которая может понадобиться пользователям для принятия экономических решений. В бухгалтерской финансовой отчетности в основном отражаются финансовые результаты прошлых событий. Направленность отчетности на неограниченный круг пользователей определила необходимость выявления основных характеристик бухгалтерской финансовой отчетности, в которой главным образом отражаются финансовое состояние и финансовые результаты деятельности организации.

Отечественные законодатели стремятся сблизить российский бухгалтерский учет и международный, который наилучшим образом отвечает современным экономическим тенденциям. В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» произошли значительные изменения, касающиеся бухгалтерской финансовой отчетности, благодаря которым бухгалтерский учет в России еще больше приблизился к Международным стандартам финансовой отчетности (МСФО)[29].

Значительным отличием является отсутствие в новом законе норм, регламентирующих периодичность составления промежуточной отчетности, а также содержащих требование составления промежуточной отчетности. Однако, ПБУ 4/99[30] предписывает организациям составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года. Однако отсутствие в Законе 402-ФЗ четких норм о промежуточной отчетности было воспринято российскими бухгалтерами весьма одобрительно, и требование ПБУ 4/99 о ее составлении игнорируется и носит лишь рекомендательный характер. Изменения также затронули и состав годовой отчетности, теперь, в отличие от требований, указанных в Законе № 129-ФЗ, аудиторское заключение и пояснительная записка не требуются. В соответствии с ч. 1 ст. 14 Закона № 402-ФЗ[31] годовая отчетность включает следующие документы: бухгалтерский баланс; отчет о финансовых результатах; приложения к ним.

В настоящее время уточнено название одного из двух основных отчетов: отчет о прибылях и убытках в новом законе представлен как отчет о финансовых результатах. Это изменение объясняется тем, что применяемая в настоящее время форма отчета о прибылях и убытках помимо чистой прибыли (убытка) организации содержит такие показатели, как результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода, результат от прочих операций, не включаемый в чистую прибыль (убыток) периода, и совокупный финансовый результат периода[32].

Другие приложения к бухгалтерскому балансу и отчету о финансовых результатах (помимо отчета об изменениях капитала, отчета о движении денежных средств и отчета о целевом использовании полученных средств) называются пояснениями. Они могут оформляться в табличной и (или) текстовой форме. В этом случае можно предположить, что пояснения в текстовой форме фактически представляют собой пояснительную записку, поэтому она не поименована отдельно в составе годовой бухгалтерской (финансовой) отчетности. При этом исключение аудиторского заключения из состава бухгалтерской (финансовой) отчетности, не отменяет ни обязательность проведения аудита для определенных организаций, ни их обязанность публиковать аудиторское заключение вместе с опубликованием самой бухгалтерской (финансовой) отчетности, если такое опубликование является обязательным[33].

Подпись главного бухгалтера в соответствии с Законом № 402-ФЗ теперь не является обязательной. Достаточно подписи руководителя организации на экземпляре отчетности на бумажном носителе. Бухгалтерская (финансовая) отчетность считается составленной именно после ее подписания. Однако, составление бухгалтерской (финансовой) отчетности только в электронном виде с электронной подписью недопустимо. Касательно сроков представления годовой бухгалтерской (финансовой) отчетности в органы государственной статистики изменения незначительные: вместо «в течение 90 дней» в новом Законе указано «не позднее трех месяцев».

В Законе № 402-ФЗ появились определения мнимых и притворных объектов бухгалтерского учета. При этом перечень объектов бухгалтерского учета, установленный в статье 5 Закона № 402-ФЗ[34] не расширен. Речь идет все о тех же объектах, но реально не отвечающих установленным для них критериям. Мнимые и притворные объекты возникают не вследствие ошибки. Они порождены умыслом конкретных работников. Объекты бухучета возникают как последствия сделок. Но если последствия мнимых сделок компания вправе проигнорировать самостоятельно, то последствия притворных сделок может отменить только суд, да и то по иску не всякого лица. Эти нюансы нужно иметь в виду в отношении соответствующих (мнимых или притворных) объектов бухучета[35]. Например, рекламные услуги компании не оказывались, однако на основании документов была сделана учетная запись: ДЕБЕТ 26 КРЕДИТ 76. В результате возникли мнимый расход (в отчете о финансовых результатах – по статье «Управленческие расходы») и мнимое обязательство (в балансе – по статье «Кредиторская задолженность»).

В погашение задолженности были перечислены денежные средства: ДЕБЕТ 76 КРЕДИТ 51. На основании заключения службы внутреннего контроля первая проводка была сторнирована, а безналичный платеж квалифицирован как недостача денег.

Примером притворных сделок может служить продажа объектов по заниженным ценам[36].

«Узаконивание» мнимых и притворных объектов объясняется присоединением России в феврале 2012 г. к Конвенции по борьбе с подкупом иностранных должностных лиц при осуществлении международных коммерческих сделок. Согласно Рекомендациям по применению Конвенции, страны-участницы должны:

‒ добиваться от компаний ведения точного учета полученных и израсходованных ими сумм с указанием того, по какому поводу происходит получение и расходование средств;

‒ ввести запрет на совершение компаниями скрытых сделок или ведение ими неучтенных счетов;

‒ применять адекватные санкции за пропуски, фальсификации и злоупотребления в сфере бухгалтерского учета.

Изменения в системе бухгалтерского учета и отчетности направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям. В качестве основного инструмента реформирования бухгалтерского учета и отчетности Законом № 402-ФЗ[37] завялены международные стандарты бухгалтерского учета и отчетности.

Выводы по разделу

Бухгалтерская отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете».

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений».

Глава 2. Формирование финансовой отчетности в ПАО «Строитель Астрахани»

2.1. Краткая характеристика компании

ПАО «ПСК «Строитель Астрахани» - крупнейший астраханский застройщик и основной строитель многоэтажного жилья в городе образовано в 2000 г. путем акционирования ПО «Астраханский домостроительный комбинат», головным предприятием которого являлся завод крупнопанельного домостроения, работающий с 1962 г.

Плановая мощность предприятия – 80 тыс. кв.м полезных площадей в год без учета технологии с применение несъемной опалубки (дополнительно 60 тыс. кв.м).

Все современные микрорайоны города Астрахани построены с участием ПАО «ПСК «Строитель Астрахани», в общей сложности – это более 900 жилых домов, в том числе за последние 5 лет – более 40. Застройка микрорайонов ведется комплексно, с прокладкой новых инженерных сетей и дорог, с обустройством территории микрорайонов. По сути ПАО «ПСК «Строитель Астрахани» является градообразующим предприятием[38].

В настоящее время «Строитель Астрахани» - единственное в Нижнем Поволжье предприятие сохранившее структуру ДСК (домостроительного комбината) и располагающее собственной производственной базой для выполнения полного цикла работ от производства строительных материалов до сдачи жилья под ключ. Это собственные карьеры по добычи сырья, собственное производство строительных материалов, собственные строительная техника и транспорт, все необходимые вспомогательные производства и персонал. Предприятие располагает заводом керамзитового гравия, заводом ЖБИ (железобетонных изделий), заводом по производству конструкций несъемной опалубки, строительно-монтажным, отделочным, сантехническим, электромонтажным, транспортно-механизированным подразделениями, участком нулевых циклов и благоустройства, то есть от производства свай и полного объема конструкций до их монтажа на строительных площадках. За последний год более 250 млн. руб. потрачено непосредственно на внедрение в Астраханской области Австрийской технологии монолитного домостроения с применением несъемной опалубки из цементно-стружечных плит.

Структура компании:

- аппарат управления;

- завод по производству конструкций сборного железобетона;

- завод по производству керамзита;

- ППП «Новые технологии» (цех по производству конструкций несъемной опалубки, цех металлообработки, столярный цех, цех по производству строительной керамики, цех по производству изделий из ПВХ);

- транспортно-механизированное подразделение;

- участок нулевых циклов и благоустройства;

- монтажный участок;

- сантехнический участок;

- электротехнический участок;

- отделочный участок;

- отдел материально-технического обеспечения;

- база отдыха.

До мая 2008 года основной продукцией ПАО «ПСК «Строитель Астрахани» были 9-ти этажные панельные жилые дома 135-й серии (мощность завода крупнопанельного домостроения – до 60 тыс. кв.м жилья в год). Данная серия специально разработана для строительства в южных климатических районах и возводится на территории Астраханской области с 1979 г.

Кроме крупнопанельных жилых домов 135-й серии ПАО «ПСК «Строитель Астрахани» возводит кирпичные жилые дома, а также сборно-монолитные дома по технологии «КУБ-2,5» (до 10 тыс. кв.м в год). Последние спроектированы для строительства в сейсмически опасных районах и отличаются высокой безопасностью, коротким сроком возведения и значительной степенью свободы в проектировании объектов. «КУБ-2,5» позволяет применять для возведения стен самые разнообразные материалы. Первый подобный дом, кирпичный по материалу стен, был построен в конце 2006 г.

В мае 2008 г. на базе ППП «Новые технологии» ПАО «ПСК «Строитель Астрахани» была запущена в эксплуатацию производственная линия по изготовлению конструкций несъемной опалубки из ЦСП, что позволило увеличить плановую мощность предприятия еще на 40 тыс. кв.м площадей в год.

В январе 2010 г. начато строительство производственного модуля общей площадью 5 496 кв.м с размещение двух производственных линий, что позволит увеличить выпуск производства конструкций их несъемной опалубки на 120 тыс. кв.м в год.

2.2. Подготовительные этапы формирования финансовой отчетности

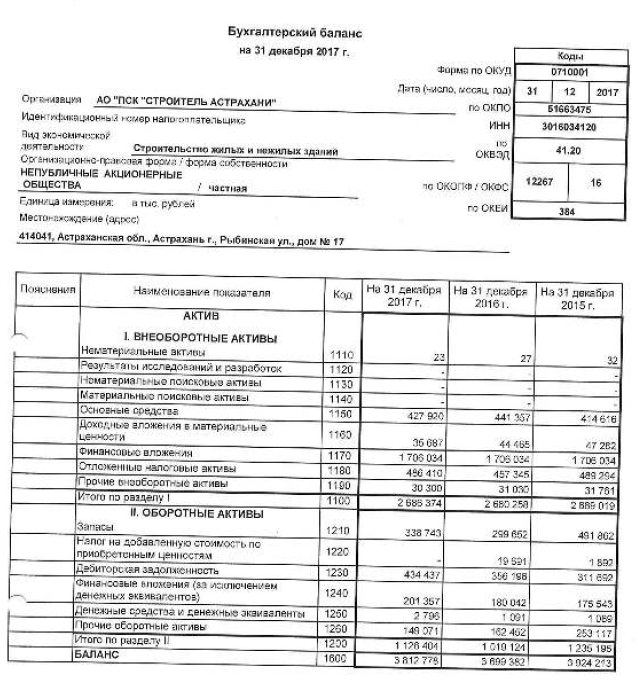

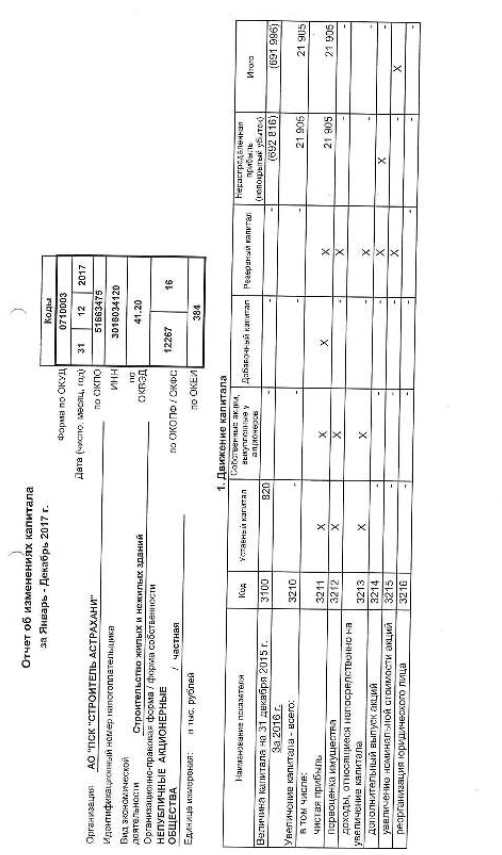

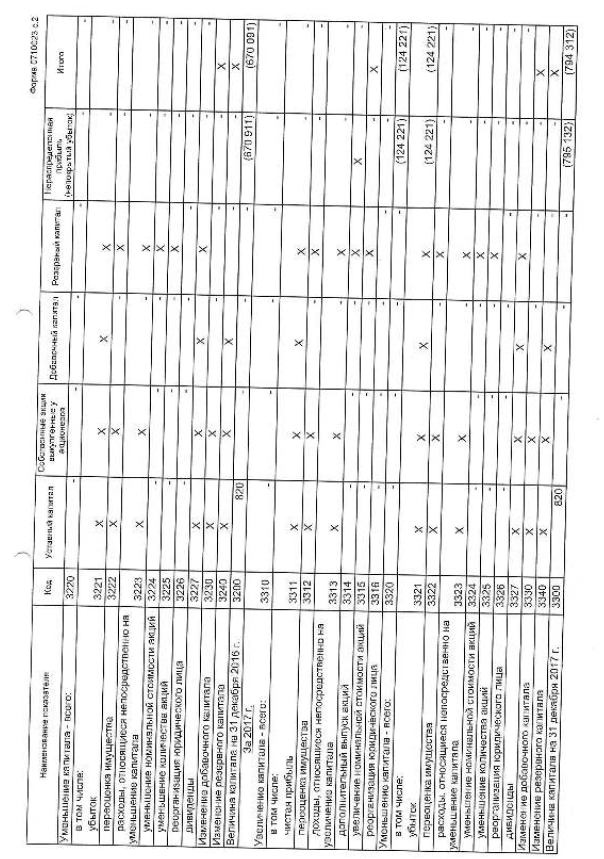

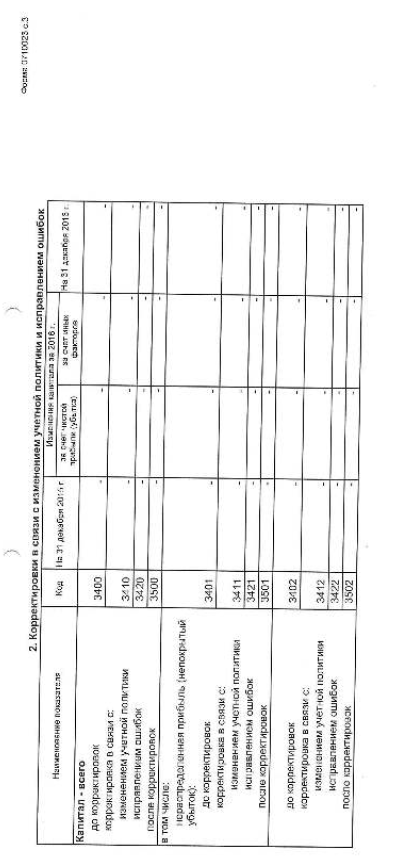

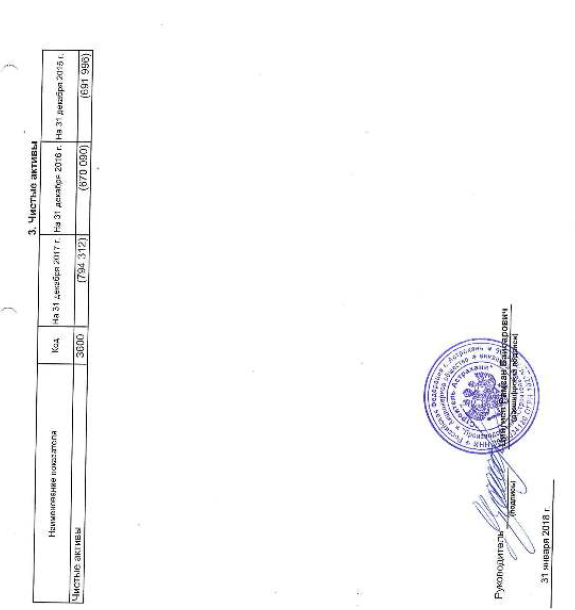

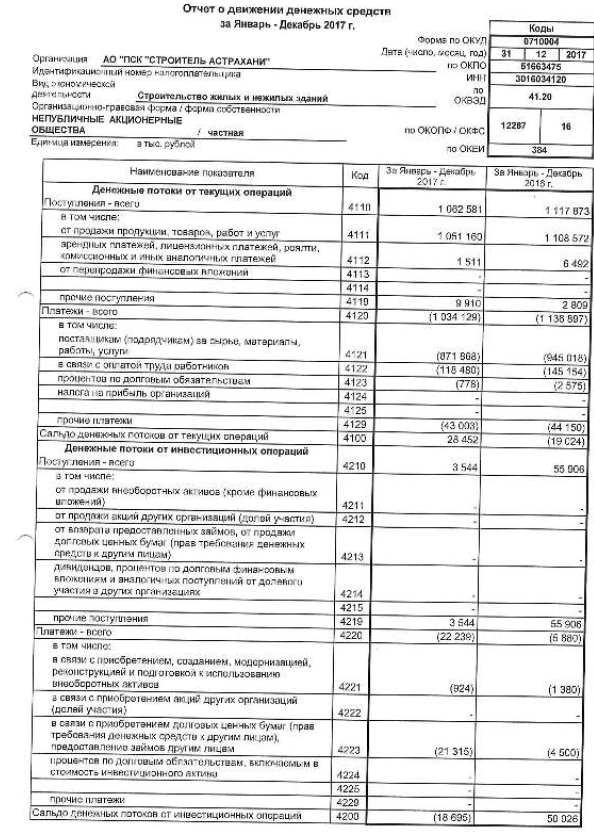

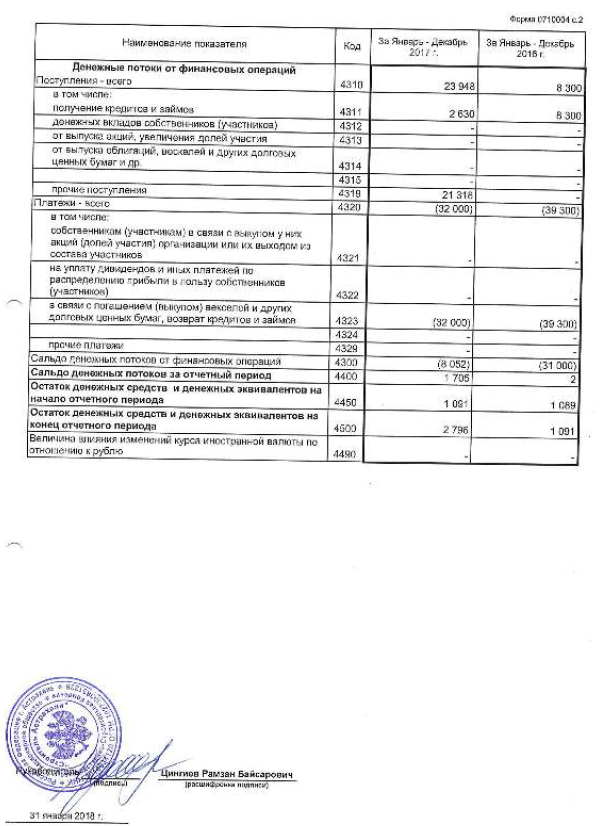

В состав отчетности ПАО «Строитель Астрахани» входит бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, Отчет о целевом использовании средств и Пояснения к бухгалтерскому балансу и Отчету о финансовых результатах (Приложение 1).

Рассмотрим поэтапно работы, проводимые перед составлением годового баланса ПАО «Строитель Астрахани».

Первым этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, избирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей, проверка синтетических и аналитических регистров заключается в сверке данных учетов. Проверку проводит главный бухгалтер.

На основании первичных документов были рассмотрены полнота и своевременность хозяйственных операций. Так, на основании приходных кассовых ордеров составлена кассовая книга. При проверке наличия всех хоз. операций расхождений не обнаружено. Далее были проверены журнал-ордер к счету 50 «Касса» на соответствие приведенных в кассовой книге оборотов и конечных остатков, расхождений обнаружено не было.

Выборочно были проверены первичные документы по учету движения товаров на предмет наличия всех реквизитов, в частности внимание уделялось наличию реквизитов в счетах-фактурах, полученных от поставщиков. Все первичные документы заполнены полно и правильно. Таким образом, были проверены все участки бухгалтерского учета, по данным которых составляется финансовая отчетность предприятия.

ПАО «Строитель Астрахани» первоначально производит закрытие счетов 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства». Расходы собранные на счете 26 «Общехозяйственные расходы» бухгалтерского учета, подлежат списанию ежемесячно в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» пропорционально сумме прямых затрат по каждой единицы продукции (для номенклатурных групп по которым в месяце распределения был выпуск продукции, работ, услуг) либо но сумме затрат на статьях затрат «Основные материалы», «Полуфабрикаты» (для номенклатурных групп, по которым в месяце распределения не было выпуска продукции, работ, услуг).

Общехозяйственные расходы не подлежат распределению на затраты по сланным объектам строительства, на себестоимость продукции энергетического цеха, добычи глины, транспортно-механизированного полразделения в части услуг, оказываемых подразделениям ПАО ИСК «Строитель Астрахани», продукции подразделения котельная по ул. Рыбинская, 17 отпускаемой подразделениям ПАО ИСК «Строитель Астрахани».

Общепроизводственные расходы подразделений (завод по производству ВСТ изделий, подразделений по производству строительных материалов, строительные подразделения, - аппарат обеспечения основной деятельности), собранные на счете 25 «Общепроизводственные расходы» бухгалтерского учета подлежат списанию ежемесячно на себестоимость продукции, выпускаемой каждым из подразделений в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства». 29 «Обслуживающие производства и хозяйства» пропорционально сумме прямых затрат по каждой единицы продукции (для номенклатурных групп по которым в месяце распределения был выпуск продукции, работ, услуг) либо по сумме затрат на статьях затрат «Основные материалы», «Полуфабрикаты» (для номенклатурных гpyпп, по которым в месяце распределения не было выпуска продукции, работ, услуг). Общепроизводственные расходы транспортно-механизированного подразделения, подразделения котельная по ул. Рыбинская, 17 распределяются на продукцию данных подразделений пропорционально объему выпущенной продукции транспортно-механизированным подразделением, и подразделением котельная по ул. Рыбинская, 17. Общепроизводственные расходы не подлежат распределению на затраты по сданным объектам строительства, на себестоимость продукции энергетического цеха, на затраты по добыче глины.

Затраты, учитываемые на счете 20 «Основное производство» по номенклатурным группам, относящимся к сданным строительным объектам ежемесячно списываются на себестоимость данных номенклатурных групп.

Основные материалы, используемые для изготовления продукции, указываются в документах выпуска продукции («Отчет производства за смену»), тем самым образуют сумму прямых затрат для каждой единицы продукции. Остальные затраты (вспомогательные материалы, другие материальные и нематериальные затраты) распределяются по каждой единицы продукции пропорционально сумме прямых затрат каждой единицы продукции (образованные основными материалами).

Затраты подразделений «Транспортно-механизированное подразделение», «Котельная на ул. Рыбинской» собираются на счете 25 «Общепроизводственные расходы» с ежемесячным распределением на счет 23 «Вспомогательное производство» пропорционально объему своей выпущенной продукции и услуг.

Затраты подразделений «Энергоцех», «Вспомогательное производство ИНН СМ» собираются на счете 23 «Вспомогательное производство» и ежемесячно распределяются на стоимость своей выпущенной продукции пропорционально объему выпуска.

Готовая продукция, учитываемая на бухгалтерском счете 43 и полуфабрикаты, учитываемые на бухгалтерском счете 21, отражаются в бухгалтерском учете по фактической себестоимости. Определение фактической себестоимости списываемых полуфабрикатов, готовой продукции, осуществлять по средней взвешенной себестоимости. Незавершенное строительство учитывается на счете 20 «Основное производство» в разрезе каждого объекта строительства по фактической производственной себестоимости. После подписания акта Госкомиссии затраты незавершенного производства по жилым домам приходуется на счет 43 «Готовая продукция» пропорционально объему выпуска - занимаемой площади каждой квартиры.

Затраты при строительстве объектов прочим заказчикам учитывать на счете 20 «Основное производство» в разрезе каждого объекта строительства с ежемесячным списанием их на себестоимость объектов строительства. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного периода.

Учет расходов по обслуживающим производствам и хозяйствам осуществляется на счете 29 «Обслуживающие производства и хозяйства». При этом ведется учет затрат: столовой; затрат на содержание и ремонт по базе отдыха; затрат на содержание медпункта; котельная по ул. Куликова. Расходы по производствам и хозяйствам учитываются ежемесячно на счет 91 «Прочие доходы и расходы».

После закрытия счетов 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства» производится закрытие всех субсчетов к счету 90 «Продажи», следующим образом:

На 31.12.2017 ПАО «Строитель Астрахани» имеет следующие остатки по субсчетам счета 90 «Продажи»:

- кредитовое сальдо по субсчету 90/1 «Выручка от продаж» - 866 922 тыс.руб.;

- дебетовое сальдо по субсчету 90/2 «Себестоимость продаж» – 908 330 тыс.руб.;

- дебетовое сальдо по субсчету 90/3 «Налог на добавленную стоимость» – 132 242 тыс.руб.;

- дебетовое сальдо по счету 90/9 «Прибыль (убыток) от продаж» – 173 650 тыс.руб. (получен убыток от продаж).

Сальдо по счету 90 «Продажи» по состоянию на 31.12.17 равно нулю.

31.12.17, после того, как будет определен финансовый результат за декабрь все субсчета, открытые к счету 90 «Продажи», должны закрыться:

Дебет счета 90-1 «Выручка от продаж»

Кредит счета 90-9 «Прибыли (убытки) от продаж» – 866 922 тыс.руб. - закрыт субсчет 90-1 «Выручка от продаж» по окончании года.

Дебет счета 90-9 «Прибыль (убыток) от продаж»

Кредит счета 90-2 «Себестоимость продаж» – 908 330 тыс.руб. - закрыт субсчет 90-2 «Себестоимость продаж» по окончании года.

Дебет счета 90-9 «Прибыль (убыток) от продаж»

Кредит счета 90-3 «Налог на добавленную стоимость» – 132 242 тыс.руб. - закрыт субсчет 90-3 «Налог на добавленную стоимость» по окончании года.

Дебет счета 99 «Прибыли и убытки»

Кредит счета 90/9 «Прибыль (убыток) от продаж» – 173 650 тыс. руб.

По состоянию на 31 декабря 2017 г. дебетовое сальдо по счету 99 «Прибыли и убытки» составило 173 650 руб.

Предприятие имеет прочие доходы и расходы, которые в соответствии с Планом счетов Общество учитывает на счете 91 «Прочие доходы и расходы».

Счет 91 «Прочие доходы и расходы» был закрыт следующим образом:

Дебет счета 91-1 «Прочие доходы»

Кредит счета 91-9 «Сальдо прочих доходов и расходов» – 258 546 тыс.руб.- закрыт субсчет 91-1 «Прочие доходы» по окончании года.

Дебет счета 91-9 «Сальдо прочих доходов и расходов»

Кредит счета 91-2 «Прочие расходы» – 514 868 тыс.руб. - закрыт субсчет 91-2 «Прочие расходы» по окончании года.

Дебет счета 99 «Прибыли и убытки»

Кредит счета 91-9 «Сальдо прочих доходов и расходов» – 256 322 тыс.руб. - закрыт субсчет 91-9 «Сальдо прочих доходов и расходов» по окончании года.

Таким образом, убыток до налогообложения предприятия в 2014 г. составил: 173 650 + 256 322 = 429 972 тыс. руб.

Соответственно, налог на прибыль в 2017 г. ПАО «Строитель Астрахани» не начисляло.

С учетом изменения отложенных налоговых активов, обязательств, прочих платежей из прибыли, чистый убыток за 2017 г. составил 325 896 тыс.руб.

Заключительной проводкой декабря является:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 99 «Прибыли и убытки» на сумму 325 896 тыс.руб. - отражен убыток за отчетный год.

На следующем этапе производится разграничение затрат по периодам. Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего доходов в суммарном объеме всех доходов налогоплательщика.

Следующий этап - проведение инвентаризации.

Согласно приказу об учетной политике ПАО «Строитель Астрахани» инвентаризация имущества и обязательств общества проводится согласно устанавливаемому порядку по приказу руководителя организации. Убытки от недостач и порчи, по которым виноватые лица не установлены или во взыскании отказано судом, списываются на издержки производства по мере принятия решения (обоснования) о списании (Дебет счета 20 «Основное производство»; Кредит счета 94 «Недостачи и потери от порчи ценностей»). При установлении конкретных виновников – Дебет счета 73-2 «Расчеты по возмещению материального ущерба», Кредит счета 94 «Недостачи и потери от порчи ценностей». Стоимость товаров, утраченных в результате чрезвычайных обстоятельств, списывается с кредита 10 «Материалы» в дебет счета 91-2 «Прочие расходы».

В конце 2017 г. ПАО «Строитель Астрахани» проводило инвентаризацию всех имеющихся активов и обязательств предприятия. Приказом руководителя организации была назначена инвентаризационная комиссия в составе четырех человек. Также были созданы рабочие комиссии для проверки материальных ценностей по местам их хранения. В процессе проведения проверки все данные об имеющихся в собственности организации ТМЦ по каждому материально ответственному лицу были занесены в инвентаризационные описи. В результате проведения инвентаризации недостатков и излишков ценностей обнаружено не было, то есть фактические остатки активов и обязательств ответствуют данным бухгалтерского учета. Поэтому сличительная ведомость не составлялась.

При проведении инвентаризации проводится и сверка дебиторской и кредиторской задолженности, которая подтверждается соответствующими актами у обоих сторон. Для этого ПАО «Строитель Астрахани» в конце отчетного периода высылает акты сверок всем кредиторам, принимая при этом акты от своих дебиторов, с проставленной суммой задолженности по данным бухгалтерского учета предприятия. Подтвержденные или не подтвержденные акты инвентаризации служат основанием для отражения в инвентаризационной описи.

Проведя проверку отчетности на предмет наличия актов инвентаризации по каждому дебитору и кредитору, выявилось, что не по каждому дебитору и кредитору имеются акты сверок. Данные акты необходимо приложить к отчетности, так как без их наличия задолженность не будет законно отраженной в отчетности.

Расходы будущих периодов в соответствии с п. 5 Методических указаний по инвентаризации имущества и финансовых обязательств обязательно должны иметь расшифровку, иначе они также могут быть признаны не обоснованными (в случае налоговой проверки).

Оценочные обязательства и доходы будущих периодов не подтверждены документально, а значит, в Приказе о проведении инвентаризации руководителю необходимо отметить эти статьи и назначить ответственных работников, которые, в свою очередь, должны подтвердить отсутствие остатков по этим статьям актами инвентаризации.

В соответствии Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01) в отчетности не отражаются, ПБУ «Информация по сегментам» не устанавливается.

2.3. Техника и порядок составления бухгалтерского баланса

Перед составлением баланса необходимо отразить методы оценки основных статей Общества. В соответствии с Учетной политикой ПАО «Строитель Астрахани» основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; товары отражают в отчетности по продажной. Разницу между покупными и продажными ценами отражают в отчетности отдельной статьей.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Раздел «Внеоборотные активы».

Нематериальные активы по состоянию на 01.01.18 у ПАО «Строитель Астрахани» составляют 37 тыс.руб. (на 12 тыс.руб. больше, чем на конец 2016 г.).

Основные средства. Заполняя этот раздел, руководствуются ПБУ 6/01 «Учет основных средств». ПАО «Строитель Астрахани» применяет линейный метод начисления амортизации. По строке «Основные средства» показывается:

Дебетовое сальдо счета 01 «Основные средства» за минусом кредитового сальдо счета 02 «Износ основных средств» (за исключением субсчета «Амортизация по имуществу, предоставляемому другим организациям во временное пользование»).

По состоянию на 31 декабря 2017 г. в бухгалтерском учете предприятия числятся основные средства, стоимость которых равна 676 950 тыс.руб., что отражено в Пояснениях к бухгалтерскому балансу и Отчету о финансовых результатах. Сумма амортизации, начисленной по основным средствам, равна 200 148 тыс.руб. Таким образом, в Бухгалтерском балансе за 2014 г. ПАО «Строитель Астрахани» сделало следующие записи по строке «основные средства»: 377 907 тыс. руб. (578 055 – 200 148).

По строке «Доходные вложения в материальные ценности» отражается сумма остатков по дебету счетов: 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы»; 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Расчеты по авансам, выданным по капитальному строительству»). В ПАО «Строитель Астрахани» сумма по строке 1160 составляет 56 603 тыс.руб.

По строке «Долгосрочные финансовые вложения» указываются все виды долгосрочных финансовых вложений организации: инвестиции в дочерние и зависимые общества, в уставные (складочные) капиталы других организаций, в долевые (акции) и долговые (облигации, векселя) ценные бумаги, а также предоставленные займы. Финансовые вложения, принимаемые к бухгалтерскому учету, равны сумме фактических затрат инвестора. Такими затратами, в частности, являются — суммы, уплаченные продавцу ценных бумаг;

— суммы, которые уплачены за консультационные и информационные услуги, связанные с приобретением ценных бумаг;

— вознаграждения посредническим организациям, с помощью которых приобретены ценные бумаги;

— проценты по заемным средствам, использованным для приобретения ценных бумаг;

— другие расходы, которые непосредственно связаны с приобретением ценных бумаг. Сальдо по финансовым вложениям составляет 1 705 832 тыс.руб.

Отложенные налоговые активы составляют 448 926 тыс.руб., а прочие внеоборотные средства – 56 027 тыс.руб. по состоянию на 01.01.18.

Итоговая сумма внеобротных активов в ПАО «Строитель Астрахани» равна 2 645 332 тыс.руб.

Раздел «Оборотные активы»

Заполняя строку «Запасы», руководствуются следующими нормативными актами: Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01); Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). По строке «Запасы» отражается общая стоимость всех запасов организации (сырье, материалы, товары). Кроме того, здесь учитываются затраты на незавершенное производство, расходы будущих периодов. Общая сумма запасов ПАО «Строитель Астрахани» составила 282 352 тыс.руб.

Заполняя строку «Налог на добавленную стоимость по приобретенным ценностям» учитывают, что предприятие имеет право возместить НДС, уплаченный поставщикам (подрядчикам), если выполнены все следующие условия: товары (работы, услуги) оприходованы; товары (работы, услуги) оплачены; товары (работы, услуги) приобретены для деятельности, облагаемой НДС, либо для перепродажи; у организации есть счет-фактура, в котором сумма НДС выделена отдельной строкой.

Дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям» составило 1 892 тыс.руб., что и нашло отражении в балансе.

По строке «Дебиторская задолженность» отражается краткосрочная и долгосрочная задолженность дебиторов (281 321 тыс.руб.).

По строке «Финансовые вложения (за исключением денежных эквивалентов)» указывается сумма финансовых вложений на срок менее года. У ПАО «Строитель Астрахани» такие вложения составляют 175 543 тыс.руб.

По строке «Денежные средства и денежные эквиваленты» отражаются:

- суммы денежных средств, находящиеся в кассе. Она равна дебетовому сальдо по субсчетам счета 50 «Касса» за исключением субсчета «Денежные документы»;

- суммы денежных средств, находящиеся на счетах в банках;

- суммы денежных эквивалентов.

Общая сумма остатка денежных средств и эквивалентов составляет 1 217 тыс.руб.

Прочие оборотные активы - 242 514 тыс.руб.

Общая величина оборотных активов – 984 839 тыс.руб.

Строка «Валюта баланса» равна сумме всех итоговых показателей первого раздела баланса. Она составила 3 630 171 тыс.руб.

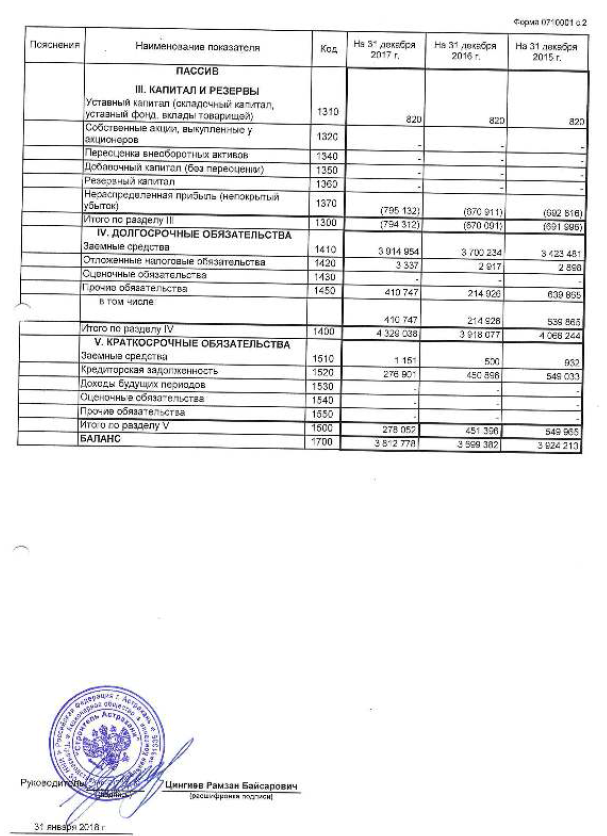

Раздел «Капитал и резервы».

По строке «Уставный капитал» указывается величина уставного (складочного) капитала, указанная в учредительных документах. Сумма должна соответствовать кредитовому сальдо счета 80 «Уставный капитал». Увеличивать или уменьшать величину уставного капитала можно только после того, как в учредительные документы организации будут внесены соответствующие изменения. В ПАО «Строитель Астрахани» уставный капитал составил 820 тыс.руб.

По сроке «Нераспределенная прибыль» указывается сумма чистой прибыли, которую организация получила за 2014 г. и предыдущие годы – убыток в размере 510 097 тыс.руб.

В разделе «Долгосрочные обязательства» отражаются остатки заемных средств, сумму которых организация согласно договорам должна погасить более чем через 12 месяцев. Отсчет 12 месяцев начинается с 1-го числа календарного месяца, следующего за тем месяцем, в котором кредиты и займы были отражены в бухгалтерском учете. В ПАО «Строитель Астрахани» долгосрочные обязательства составляют 3 259 060 тыс.руб. (3 256 697 тыс.руб. – заемные средства и 2 363 тыс.руб. – отложенные налоговые обязательства).

Для отражения в балансе краткосрочных кредитов и займов, полученных организацией, нужно кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам» (субсчет «Расчеты по краткосрочным кредитам»). Краткосрочные займы на 31.12.2017 г. – 2 770 тыс.руб.

По строке «Кредиторская задолженность» отражается общая сумма кредиторской задолженности организации (875 084 тыс.руб.).

По строке «Оценочные обязательства» отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев – 2 534 тыс.руб.

Итоговая запись баланса отражает валюту баланса, она равна активу баланса и сумме всех итоговых показателей пассива баланса, соответственно у ПАО «Строитель Астрахани» это 3 630 171 тыс.руб.

Далее отражаются данные о наличии ценностей, учитываемых на забалансовых счетах. ПАО «Строитель Астрахани» таких ценностей не имеет.

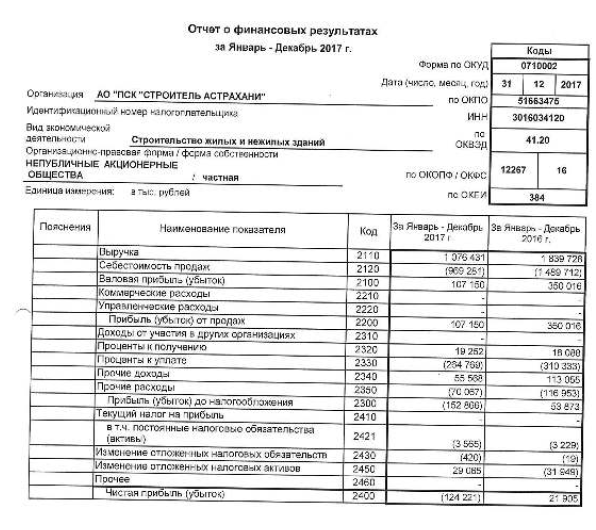

2.4. Техника заполнения Отчета о финансовых результатах

В строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных платежей)» нужно показать сумму дохода фирмы за минусом НДС, акцизов, экспортных пошлин и налога с продаж. Для этого от кредитового оборота по субсчету «Выручка» счета 90 «Продажи» нужно отнять дебетовые обороты по субсчетам «НДС», «Акцизы», и «Таможенные пошлины» этого же счета. Выручка у ПАО «Строитель Астрахани» - 734 680 тыс.руб.

По строке «Себестоимость проданных товаров, работ, услуг» указывается стоимость продукции, выручка от реализации которой попала в предыдущую строку. В бухгалтерском учете эту сумму списывают в дебет счета 90 субсчет «Себестоимость продаж». – 908 330 тыс.руб.

Показатель строки «Валовая прибыль» определяют как разность между первыми двумя строками. Если вы получили отрицательный результат, то его нужно поставить в круглые скобки. Расшифровку по видам деятельности делать не нужно. Валовый убыток за 2017 г. составил 173 650 тыс.руб.

По строке «Прибыль (убыток) от продаж» показывают финансовый результат по обычным видам деятельности фирмы. В ПАО «Строитель Астрахани» значения строк «Валовая прибыль» и «Прибыль (убыток) от продаж» совпадают. Эти данные соответствуют обороту по счету 90 субсчет «Прибыль/убыток от продаж» в корреспонденции счета 99 «Прибыли и убытки» - 14 245 тыс.руб.

В следующих строках нужно раскрыть данные, учитываемые на счете 91 «Прочие доходы и расходы».

По строке «Проценты к получению» отражают проценты, начисленные по облигациям, депозитам, за денежные средства (другое имущество), предоставленные фирмой по договору займа. Эти проценты могут быть признаны доходами в тот момент, когда у фирмы появляется право на их получение. Значение за 2017 г. – 17 993 тыс.руб.

По строке «Проценты к уплате» указывают проценты, которые фирма уплатила за временное пользование денежными средствами (займами, кредитами). В бухгалтерском учете их начисляют по дебету счета 91 субсчет «Прочие расходы» в корреспонденции счета, на котором учтена сумма займа. Значение за 2017 г. – 321 744 тыс.руб.

В строке «Прочие доходы» отражены:

- признанные должником или присужденные ему штрафы и пени за нарушение условий договоров - 240 553 тыс.руб.;

- поступления, связанные с возмещением убытков, причиненных фирме;

- стоимость безвозмездно полученного имущества;

- прибыль прошлых лет, выявленную в 2014 г.;

- положительные курсовые разницы.

По строке «Прочие расходы» отражают расходы, которые перечислены в пункте 12 ПБУ 10/99:

- штрафы, пени, неустойки за нарушение условий договоров, которые ваша фирма признала или обязана заплатить по решению суда – 193 124 тыс.руб.;

- убытки прошлых лет, выявленные в 2017 г.;

- суммы дебиторской задолженности, по которой истек срок исковой давности;

- отрицательные курсовые разницы.

Убыток до налогообложения за 2017 г. рассчитан как: убыток от продаж – сальдо прочих доходов и расходов: - 429 972 тыс.руб.

В строку «Текущий налог на прибыль» вписывают сальдо счета 68 субсчет «Расчеты по налогу на прибыль». Если все проводки по ПБУ 18/02 сделаны верно, кредитовое сальдо этого субсчета на 31 декабря 2017 г. будет равно начисленному по итогам года налогу на прибыль.

Чистая прибыль (убыток) отчетного периода рассчитывается по формуле:

Строка «Прибыль (убыток) до налогообложения» + Строка «Отложенные налоговые активы» – Строка «Отложенные налоговые обязательства» – Строка «Текущий налог на прибыль» = Строка «Чистая прибыль (убыток) отчетного года».

Значение этой строки совпадает с сальдо счета 99 «Прибыли и убытки» на 31 декабря 2017 г. – (325 896) тыс.руб.

Сроки сдачи отчетности: годовой отчет – не позднее 30 марта следующего года за отчетным. Промежуточной – в течение 30 дней месяца следующего за отчетным.

Выводы по разделу

В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При формировании финансовой отчетности должны быть выполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в финансовой отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в финансовой отчетности той или иной информации об активах, капитале, резервах и обязательствах организации.

Глава 3. Рекомендации по формированию финансовой

отчетности

Финансовая отчетность должна быть столь информационно насыщенной, чтобы обеспечивать возможность пользователям принимать обоснованные выводы и решения.

В настоящее время в ПАО «Строитель Астрахани» существуют проблемы формирования отчетности с учетом требований к раскрытию информации, в связи с этим в необходимы некоторые изменения к форме бухгалтерского баланса (в части его актива) с целью представления в нем информации, наиболее полно отражающей специфику деятельности исследуемого предприятия и удовлетворяющего интересам пользователей этой информации.

Информация, приведенная в формах финансовой отчетности ПАО «Строитель Астрахани», потребляется различными группами пользователей с разносторонними интересами: акционерами, инвесторами, поставщиками, налоговыми органами. Различные пользователи по-разному воспринимают и интерпретируют информацию бухгалтерских отчетов.

При этом, как отмечалось выше, бухгалтерский баланс является главной отчетной формой для любых субъектов предпринимательства, который обобщает и отражает количественную характеристику важнейших элементов финансовой отчетности. На основе изучения содержания баланса внешние пользователи могут принять решение о целесообразности и условиях ведения дел с данной организацией как с партнером, оценить кредитоспособность и возможные риски своих вложений и других взаимоотношений.

Учитывая положительные стороны традиционного бухгалтерского баланса, необходимо отметить и имеющиеся в нем недостатки, которые требуют трансформации при принятии эффективных управленческих решений:

- баланс не отражает всех экономических ситуаций, всех ценностей организации;

- финансовый баланс не всегда отражает истинную и справедливую картину предпринимательства по ряду показателей.

В этой связи предлагается несколько изменить рекомендуемую форму бухгалтерского баланса с учетом специфики деятельности ПАО «Строитель Астрахани». Организация вправе принять решение о представлении финансовой отчетности по рекомендуемым формам, если приведенные в формах показатели позволяют соблюдать требования к финансовой отчетности, изложенные в ПБУ 4/99 и остальных положениях по бухгалтерскому учету.

Важным для целей составления отчетности и для принятия адекватных управленческих решений является достаточно подробная характеристика показателей там, где это возможно по экономическому смыслу операции. Таким образом, осуществляется один из способов контроля достоверности представляемой информации. В связи с этим в активе баланса ПАО «Строитель Астрахани» предлагается провести ряд изменений.

Существенным для оценки структуры имущества ПАО «Строитель Астрахани» является выделение в составе основных средств недвижимого и активно работающего имущества. Для отражения величин по данным показателям рекомендуется использовать дополнительные строки «Здания и сооружения» и «Машины и оборудование». Выделение этих строк обусловлено тем, что в составе основных средств ПАО «Строитель Астрахани» числятся (на 31.12.2017 г.): здания – 181 691 тыс.руб. (по остаточной стоимости), то есть 48,08 % от общей стоимости основных средств; машины и оборудование – 121 982 тыс.руб. (по остаточной стоимости), то есть 32,28 % от общей стоимости основных средств.

Расшифровку же по видам прочих объектов основных средств можно привести в пояснениях.

Показатели об отдельных активах, обязательствах, доходах, расходах, хозяйственных операциях могут приводиться в формах финансовой отчетности общей суммой с раскрытием в пояснениях к ней, если каждый из этих показателей в отдельности не существенен для оценки заинтересованными пользователями финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. В этом случае показатель может быть объединен с аналогичными по характеру и назначению показателями в финансовой отчетности. Однако отдельные показатели, достаточно существенные показатели должны быть раскрыты в балансе с расшифровкой.

В связи с этим, учитывая специфику деятельности ПАО «Строитель Астрахани», рационально выделить в составе строки «Запасы» дополнительную строку, в которой указать стоимость материалов. Так, на 31.12.2017 г. по строке «Запасы» числится остаток 282 352 тыс.руб. Рационально внести строку: в том числе материалы, что позволит объективно осуществлять оценку выделенных запасов.

Немаловажным для ПАО «Строитель Астрахани» является информация о дебиторской задолженности с различными сроками ожидания платежей, особенно если это касается предоплаты поставщикам. В связи с этим предлагается выделить отдельную строку «авансы (предоплаты)».

Для заполнения предлагаемых к введению строк актива баланса бухгалтеру необходимо учитывать следующее:

- для заполнения строки «Здания и сооружения» необходимо привлечь данные аналитического учета основных средств - карточки движения основных средств, а также регистры начисления амортизации. Показатели по строке «Здания и сооружения» отражаются по статочной стоимости;

- строка «Материалы» может быть заполнена по данным Главной книги: по ней отражается сальдо по счету 10 «Материалы» на начало (в графе 3) и на конец (в графе 4) года;

- строка «Авансы (предоплаты)» заполняется на основании остатков по счету 60 «Расчеты с поставщиками и подрядчиками», субсчет 2 «Расчеты по авансам выданным». Отнесением суммы авансов и предоплат на отдельную балансовую статью достигается требование приоритета экономического содержания над юридической формой.

Финансовая отчетность должна быть столь информационно насыщенной, чтобы обеспечивать возможность пользователям принимать обоснованные выводы и решения. В этой связи предлагается изменить рекомендуемую форму бухгалтерского баланса с учетом специфики деятельности ПАО «Строитель Астрахани». В целях наиболее полного представления заинтересованным пользователям информации об имуществе ПАО «Строитель Астрахани», рационально внести дополнительные строки в актив баланса. Это повысит информативность бухгалтерского баланса предприятия.

Действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций в части учета финансовых результатов построен на методике бухгалтерского учета формирования и использования чистой прибыли организации, которая не предусматривает возможность отражения в системе бухгалтерского учета использования прибыли на развитие хозяйствующего субъекта. Действующая система учета построена таким образом, что показатели расходования чистой прибыли за ряд предшествующих лет изымаются из информационного оборота, так как не предусмотрен соответствующий информационный элемент, отражающий изъятие прибыли кумулятивным способом. Тем самым отсутствуют предпосылки для выполнения требования прозрачности информации в финансовой отчетности об использовании нераспределенной прибыли.

Поэтому для получения достоверной информации по показателю нераспределенной прибыли важно организовать оперативный учет в части внутригодового использования или распределения чистой прибыли на цели приобретения и создания внеоборотных активов организации. Однако возможности для корректировки чистой прибыли по данным такого учета имеются лишь у внутренних пользователей, которые могут воспользоваться для целей принятия соответствующих управленческих решений данными оперативного учета, а для внешних пользователей эта информация практически будет недоступной, так как не попадает не только в систему финансового учета, но и в бухгалтерскую (финансовую) отчетность.

Предлагается внести корректировки, в название и содержание синтетического счета 84 назвав его «Прибыль капитализированная». К счету 84 «Прибыль капитализированная» рекомендуется открывать следующие субсчета:

- 84.1 «Прибыль реинвестированная» прибыль» - учитывается сумма прибыли организации направленная по решению собственников в инвестиции во внеоборотные активы;

- 84.2 «Пополнение уставного капитала» - учитываются суммы нераспределенной прибыли направленные по решению учредителей на увеличение уставного капитала;

- 84.3 «Пополнение резервного капитала»- учитываются суммы нераспределенной прибыли, направленные по решению учредителей на увеличение резервного капитала;

- 84.4 «Прирост стоимости имущества по результатам переоценки»- учитывается прирост капитализированной прибыли в результате переоценки внеоборотных активов;

- 84.5 «Неиспользованная прибыль» - учитываются суммы нераспределенной прибыли, пока ненаправленные ни на какие цели. Сумма чистой прибыли (убытка) отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Прибыль капитализированная» 84.5 «Неиспользованная прибыль» в корреспонденции со счетом 99 «Прибыли и убытки»;

- 84.6 «Непокрытый убыток» учитываются суммы непокрытого убытка. Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Прибыль капитализированная» субсчет 6 «Непокрытый убыток» в корреспонденции со счетом 99 «Прибыли и убытки».

Так же предлагается ввести контр-пассивный счет 85 «Прибыль изъятая» открыв к нему следующие субсчета:

- 85.1 «Корректировки прибыли» - отражаются суммы нераспределенной прибыли используемые в соответствии с нормативными документами по бухгалтерскому учета при изменении учетной политики; исправлении ошибок;

- 85.2 «Выплата дивидендов (доходов)»- отражаются суммы нераспределенной прибыли, направленные на выплату дивидендов учредителям. Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой финансовой отчетности отражается по дебету счета 85 «Прибыль изъятая» субсчет 2 «Выплата дивидендов (доходов)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов;

- 85.3 «Покрытие убытков» - на данном субсчете учитываются суммы нераспределенной прибыли, направленные по решению учредителей на погашение убытка. Списание с бухгалтерского баланса убытка отражается по кредиту счета 84.6 «Непокрытый убыток» в корреспонденции со счетом 85 «Прибыль изъятая» субсчет 3 «Погашение убытка»;

- 85.4 «Прочее использование» - учитываются суммы нераспределенной прибыли, направленные по решению учредителей на социальное развитие коллектива (материальная помощь, премии);

- 85.5 «Списание использованной прибыли»- списываются суммы прибыли изъятые из оборота.

Бухгалтерские записи по учету нераспределенной прибыли (непокрытого убытка) представлены в табл. 1.

Таблица 1

Рекомендованные бухгалтерские записи по учету нераспределенной прибыли (непокрытого убытка)

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет счета |

Кредит счета |

|

|

Заключительными оборотами декабря списаны: прибыль текущего года убыток |

99 84.6 |

84.5 99 |

|

По решению учредителей нераспределенная прибыль направлена: в уставный капитал в резервный капитал |

84.2 84.3 |

80 82 |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Введены в эксплуатацию внеоборотные активы, приобретенные за счет собственных источников финансирования - одновременно делается внутренняя запись по счету 84 «Прибыль капитализированная» |

01,04 84.5 |

08 84.1 |

|

Проведена переоценка внеоборотных активов |

01 04 |

84.4 84.4 |

|

Проведена переоценка внеоборотных активов |

01 04 |

84.4 84.4 |

|

Покрыт убыток за счет нераспределенной прибыли |

85.3 |

84.6 |

|

Начислены дивиденды учредителям |

85.2 |

75,70 |

|

Списываются суммы изъятой прибыли из оборота |

84.5 |

85.5 |

Разработанная схема отражения в учете процесса распределения прибыли, позволит выполнить требования действующего законодательства и сделать процесс распределения прибыли более прозрачным как для внутренних, так и для внешних пользователей финансовой (финансовой) отчетности хозяйствующего субъекта.

В форме внутренней отчетности «Отчет о движении нераспределенной прибыли» отражаются показатели изъятой и капитализированной прибыли c начала деятельности организации, сформированная на рекомендованных счетах. Она включает показатели изъятой и капитализированной прибыли.

Налоговый учет является составляющим учетно-аналитической системы управления нераспределенной прибылью. Система налогового учета организуется налогоплательщиками самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Регистры налогового учёта ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом аналитический учёт данных должен быть так организован налогоплательщиком, чтобы обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности и раскрывал порядок формирования налоговой базы.

Для налоговых регистров можно ввести свой план счетов, что реализуется в программно-прикладных продуктах. План счетов налогового учета представляет собой схему регистрации и группировки фактов финансово-хозяйственной деятельности организации, которые влекут или могут повлечь изменение размера налоговой базы. Помимо наименований и номеров синтетических счетов (счетов первого порядка), в нем приведены наименования субсчетов первого и второго порядка.

Для обобщения информации о наличии и движении сумм убытков, полученных организацией в прошлых налоговых периодах, нами предлагается использовать счет 84 «Капитализированная прибыль» субсчет 6 «Непокрытый убыток».

Предлагаемые мероприятия позволят сформировать необходимую полную и достоверную информацию для налогового учета убытка, что дает возможность контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога на прибыль и тем самым снизит риск начисления штрафных санкций организации.

Выводы по разделу

В целях совершенствования формирования финансовой отчетности в ПАО «Строитель Астрахани» рекомендовано:

1) для выделения в составе основных средств недвижимого и активно работающего имущества использовать в балансе дополнительные строки «Здания и сооружения» и «Машины и оборудование»;

2) учитывая специфику деятельности ПАО «Строитель Астрахани», по строке «Запасы» рационально внести строку: в том числе материалы, что позволит объективно осуществлять оценку выделенных запасов;

3) немаловажным для ПАО «Строитель Астрахани» является информация о дебиторской задолженности с различными сроками ожидания платежей, особенно если это касается предоплаты поставщикам. В связи с этим предлагается выделить отдельную строку «авансы (предоплаты)»;

4) к счету 84 «Прибыль капитализированная» рекомендуется открывать следующие субсчета: 84.1 «Прибыль реинвестированная» прибыль» - учитывается сумма прибыли организации направленная по решению собственников в инвестиции во внеоборотные активы; 84.2 «Пополнение уставного капитала» - учитываются суммы нераспределенной прибыли направленные по решению учредителей на увеличение уставного капитала; 84.3 «Пополнение резервного капитала»- учитываются суммы нераспределенной прибыли, направленные по решению учредителей на увеличение резервного капитала; 84.4 «Прирост стоимости имущества по результатам переоценки» - учитывается прирост капитализированной прибыли в результате переоценки внеоборотных активов; 84.5 «Неиспользованная прибыль» - учитываются суммы нераспределенной прибыли, пока ненаправленные ни на какие цели; 84.6 «Непокрытый убыток» учитываются суммы непокрытого убытка;

5) предлагается ввести контр-пассивный счет 85 «Прибыль изъятая» открыв к нему следующие субсчета: 85.1 «Корректировки прибыли» - отражаются суммы нераспределенной прибыли используемые в соответствии с нормативными документами по бухгалтерскому учета при изменении учетной политики; исправлении ошибок; 85.2 «Выплата дивидендов (доходов)» - отражаются суммы нераспределенной прибыли, направленные на выплату дивидендов учредителям; 85.3 «Покрытие убытков» - на данном субсчете учитываются суммы нераспределенной прибыли, направленные по решению учредителей на погашение убытка; 85.4 «Прочее использование» - учитываются суммы нераспределенной прибыли, направленные по решению учредителей на социальное развитие коллектива (материальная помощь, премии); 85.5 «Списание использованной прибыли» - списываются суммы прибыли изъятые из оборота.

Для обобщения информации о наличии и движении сумм убытков, полученных организацией в прошлых налоговых периодах, нами предлагается использовать счет 84 «Капитализированная прибыль» субсчет 6 «Непокрытый убыток».

Заключение

Бухгалтерская отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете».

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений».

В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При формировании финансовой отчетности должны быть выполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в финансовой отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в финансовой отчетности той или иной информации об активах, капитале, резервах и обязательствах организации.

В целях совершенствования формирования финансовой отчетности в ПАО «Строитель Астрахани» рекомендовано:

1) для выделения в составе основных средств недвижимого и активно работающего имущества использовать в балансе дополнительные строки «Здания и сооружения» и «Машины и оборудование»;

2) учитывая специфику деятельности ПАО «Строитель Астрахани», по строке «Запасы» рационально внести строку: в том числе материалы, что позволит объективно осуществлять оценку выделенных запасов;

3) немаловажным для ПАО «Строитель Астрахани» является информация о дебиторской задолженности с различными сроками ожидания платежей, особенно если это касается предоплаты поставщикам. В связи с этим предлагается выделить отдельную строку «авансы (предоплаты)»;

4) к счету 84 «Прибыль капитализированная» рекомендуется открывать следующие субсчета: 84.1 «Прибыль реинвестированная» прибыль» - учитывается сумма прибыли организации направленная по решению собственников в инвестиции во внеоборотные активы; 84.2 «Пополнение уставного капитала» - учитываются суммы нераспределенной прибыли направленные по решению учредителей на увеличение уставного капитала; 84.3 «Пополнение резервного капитала»- учитываются суммы нераспределенной прибыли, направленные по решению учредителей на увеличение резервного капитала; 84.4 «Прирост стоимости имущества по результатам переоценки» - учитывается прирост капитализированной прибыли в результате переоценки внеоборотных активов; 84.5 «Неиспользованная прибыль» - учитываются суммы нераспределенной прибыли, пока ненаправленные ни на какие цели; 84.6 «Непокрытый убыток» учитываются суммы непокрытого убытка;

5) предлагается ввести контр-пассивный счет 85 «Прибыль изъятая» открыв к нему следующие субсчета: 85.1 «Корректировки прибыли» - отражаются суммы нераспределенной прибыли используемые в соответствии с нормативными документами по бухгалтерскому учета при изменении учетной политики; исправлении ошибок; 85.2 «Выплата дивидендов (доходов)» - отражаются суммы нераспределенной прибыли, направленные на выплату дивидендов учредителям; 85.3 «Покрытие убытков» - на данном субсчете учитываются суммы нераспределенной прибыли, направленные по решению учредителей на погашение убытка; 85.4 «Прочее использование» - учитываются суммы нераспределенной прибыли, направленные по решению учредителей на социальное развитие коллектива (материальная помощь, премии); 85.5 «Списание использованной прибыли» - списываются суммы прибыли изъятые из оборота.

Для обобщения информации о наличии и движении сумм убытков, полученных организацией в прошлых налоговых периодах, нами предлагается использовать счет 84 «Капитализированная прибыль» субсчет 6 «Непокрытый убыток».

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (с изм. и доп.). Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.). Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». с изм. и доп.

- Приказ Минфина РФ от 29.07.1998 № 34н (с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Агеева О.А., Ребизова А.Л. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012. – 447 с.

- Астахов, В.П. Бухгалтерский (финансовый) учет [Текст]: учеб. пособие / В.П. Астахов. – М.: ИКЦ «МарТ»; Ростов н/Д: Изд. центр «МарТ», 2016.

- Бухгалтерский учет [Текст] / Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2016.

- Бухгалтерский учет [Текст]: Учебник / И.Е. Тишков, А.И. Балдинов, Т.Н. Дементей и др.; Под общ. ред. И.Е. Тишкова. – Минск: Высшая школа, 2016.

- Глушков, И.Е. Бухгалтерский учет на современном предприятии [Текст]: эффективное пособие по бухгалтерскому учету / И.Е. Глушков. – М.: «КНОРУС»; Новосибирск: «ЭКОР-КНИГА», 2016.

- Козлова, Е.П. Бухгалтерский учет [Текст] / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2016.

- Кондраков, Н.П. Бухгалтерский учёт [Текст] / Н.П. Кондраков. – М.: Инфра-М, 2016.

- Палий, В.Ф. Бухгалтерский учет доходов, расходов и прибыли [Текст] / В.Ф. Палий. – М.: Бератор-Пресс, 2016.

- Панкова Л.В., Нечитайло И.А., Нечитайло А.И. Бухгалтерская финансовая отчетность. – М.: Феникс, 2013. – 655 с.

- Пошерстник, Е.Б. Бухгалтерский учет и аудит [Текст]: Практическое пособие с комментариями / Е.Б. Пошерстник, М.С. Мейксин. – СПб.: ИТД Герда, 2016.

- Рассказова-Николаева С.А. Бухгалтерский учет и налогообложение в организации. – М.: АКДИ Экономика и жизнь, 2016. – 608 с.

- Ровенских В.А., Слабинская И. А. Бухгалтерская (финансовая) отчетность. Учебник для бакалавров. – М.: Дашков и К°, 2016. – 364 с.

- Самойлов, И.В. Финансовая отчетность: практические рекомендации [Текст] / И.В. Самойлов. – М.: ИНФРА-М, 2016.

- Соколов Я.В. Финансовая (финансовая) отчетность. – М.: Финансы и статистика, 2016. – 479 с.

- Суглобов, А.Е. Бухгалтерский учет и аудит [Текст]: Учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2016.

Приложение 1

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Черемисина С.В., Юхневич Ю.И. Бухгалтерская (финансовая) отчетность на современном этапе: проблемы и решения // Проблемы учета и финансов. 2014. № 2 (14). С. 53-56. ↑

-

Дер Т.С. Годовая бухгалтерская отчетность: проблемы нормативного регулирования // Проблемы экономики. 2015. № 1 (65). С. 47-48. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н ((с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ↑

-

Приказ Минфина России от 02.07.2010 № 66н ((с изм. и доп.) «О формах бухгалтерской отчетности организаций». ↑

-

Ровенских В.А., Слабинская И.А. Бухгалтерская (финансовая) отчетность. – М. – Дашков и К, 2015. – С. 12. ↑

-

Живаева Т.Л. Допустимые упрощения бухгалтерского учета и отчетности для малых предприятий // Бухгалтерский учет. – 2013. – № 7. – С. 20–24. ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2013. – С. 21. ↑

-

Рабинович А.М. Бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. 2014. № 5. С. 99-102. ↑

-

Рабинович А.М. Бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. 2014. № 5. С. 99-102. ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2013. – С. 24. ↑

-

Ефимова О.Б. Аналитические аспекты раскрытия поясняющей информации бухгалтерской

отчетности // Аудиторские ведомости. – 2015. - № 3. – С. 21. ↑ -

Ефимова О.Б. Аналитические аспекты раскрытия поясняющей информации бухгалтерской

отчетности // Аудиторские ведомости. – 2015. - № 3. – С. 22. ↑ -

Атаманова О.В. Финансовый учет и отчетность // Методические указания к изучению дисциплины для студентов всех форм обучения направления подготовки 080100 - "Экономика" / Брянск, 2013. – С. 21. ↑

-

Ефимова О.Б. Аналитические аспекты раскрытия поясняющей информации бухгалтерской

отчетности // Аудиторские ведомости. – 2015. - № 3. – С. 23. ↑ -

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Ситникова В.А. Критерии существенности в бухгалтерском учете // Аудитор. – 2015. – № 1. – С. 20. ↑

-

Лысенко Д.В.Бухгалтерская отчетность предприятий // Аудит. 2013. № 5. С. 21-22. ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2013. – С. 104. ↑

-

Пономарева Е.А., Соломина К.А. Финансовая отчетность в системе отечественного и зарубежного финансового менеджмента // В сборнике: МОДЕРНИЗАЦИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ II Международная научно-практическая конференция: сборник научных статей. Под общей редакцией В.И. Бережного. 2014. С. 155-157. ↑

-

Магдеева Л.Р., Абалакина Т.В. Финансовая отчетность в системе финансового менеджмента // Вопросы экономических наук. 2015. № 2 (72). С. 30-33. ↑

-

Прокопович Д.А. Ответственность за финансовую отчетность // Вестник ИПБ (Вестник профессиональных бухгалтеров). 2012. № 2. С. 10-11. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. - Москва, 2013. – С. 65. ↑

-

Кострова А.А., Кузнецова С.А. Бухгалтерская финансовая отчетность и ее анализ. -