Общетеоретические и методологические основы оценки стоимости ценных бумаг

Содержание:

Глава 1. Общетеоретические и методологические основы оценки стоимости ценных бумаг

1.1. Правовое регулирование оценочной деятельности и нормативно-правовая база оценки ценных бумаг. Теоретические и методологические основы оценки стоимости ценных бумаг.

В основе всех существующих методов расчета рыночной стоимости лежат три основные подхода к оценке:

- затратный подход;

- доходный подход;

- сравнительный подход.

Федеральные стандарты оценки, в частности ФСО № 1, трактуют указанные подходы следующим образом:

- Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

- Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

- Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Доходный подход основан на оценке ожиданий инвестора относительно будущих экономических выгод от владения оцениваемыми активами. Подход по сравнению продаж основан на принципе эффективно функционирующего рынка, на котором инвесторы покупают и продают аналогичные активы, принимая при этом независимые индивидуальные решения. Затратный подход основан на принципе замещения, состоящем в том, что покупатель не будет платить за объект собственности больше той суммы, которая требуется, чтобы заменить его другим объектом, аналогичным по своим полезным характеристикам.

Затратный подход

Затратный подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных ранее издержек. Базовая формула, используемая в затратном подходе:

Собственный капитал = Активы – Обязательства

Затратный подход к оценке бизнеса реализуется двумя методами – методом накопленных активов и методом ликвидационной стоимости. Метод ликвидационной стоимости обычно применяется для предприятий, находящихся в стадии банкротства. Для целей установления рыночной стоимости действующего бизнеса целесообразно использовать метод накопленных активов.

При установлении стоимости собственного капитала[2] методом накопленных активов может применяться Приказ Минфина России от 28.08.2014 №84н «Об утверждении Порядка определения стоимости чистых активов» (Зарегистрировано в Минюсте России 14.10.2014 №34299).

Согласно данному документу стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

В состав активов, принимаемых к расчету, включаются:

- нематериальные активы,

- основные средства,

- незавершенное строительство,

- доходные вложения в материальные ценности,

- долгосрочные и краткосрочные финансовые вложения, за исключением фактических затрат по выкупу собственных акций у акционеров,

- прочие внеоборотные активы, включая величину отложенных налоговых активов,

- запасы,

- налог на добавленную стоимость по приобретенным ценностям,

- дебиторская задолженность, за исключением задолженности участников (учредителей) по взносам в уставный капитал,

- денежные средства,

- финансовые вложения,

- прочие оборотные активы.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам,

- прочие долгосрочные обязательства, включая величину отложенных налоговых обязательств,

- краткосрочные обязательства по займам и кредитам,

- кредиторская задолженность,

- задолженность участникам (учредителям) по выплате доходов,

- резервы предстоящих расходов,

- прочие краткосрочные обязательства.

В результате расчета по указанной методике определяется балансовая стоимость собственного капитала. Однако балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменения конъюнктуры рынка, используемых методов учета и ряда других факторов, как правило, не соответствует рыночной стоимости. В этой связи для целей определения рыночной стоимости собственного капитала компании перед Оценщиком встает задача корректировки баланса предприятия. Для этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности. Затем определяется рыночная стоимость обязательств. Из обоснованной рыночной стоимости суммы активов вычитается рыночная стоимость обязательств, полученный результат показывает оценочную стоимость собственного капитала предприятия.

Доходный подход

Определение стоимости бизнеса доходным подходом основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник акций (владелец доли в уставном капитале) не продаст свой пакет (свою долю) по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный подход оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов.

В рамках доходного подхода стоимость собственного капитала может быть определена:

- как стоимость капитализированной прибыли (денежного потока);

- как стоимость, полученная дисконтированием будущих денежных потоков.

Алгоритм применения метода капитализации реализуется путем деления показателя годовой прибыли на коэффициент капитализации.

Данный метод в наибольшей степени подходит для ситуации, когда:

- оцениваемое предприятие имеет историю хозяйственной деятельности, желательно прибыльной, и находится на стадии роста или стабильного экономического развития;

- ожидается, что поток доходов в течение длительного срока будет постоянным или будет характеризоваться постоянными темпами роста.

Основные этапы применения метода капитализации прибыли:

- анализ финансовой отчетности предприятия,

- выбор величины прибыли, которая будет капитализирована,

- расчет адекватной ставки капитализации,

- определение предварительной величины стоимости,

- внесение заключительных поправок.

Базовая формула, используемая в методе прямой капитализации:

,

|

где |

||

|

PV |

– |

текущая рыночная стоимость; |

|

CF |

– |

величина прогнозируемого денежного потока; |

|

Ro |

– |

общая ставка капитализации. |

Метод дисконтированных денежных потоков (ДДП) – основан на составлении прогнозов получения будущих доходов и их переводе к показателям текущей стоимости. Его отличительной особенностью и главным достоинством является то, что он позволяет учесть несистематические изменения потока доходов, которые нельзя описать какой – либо математической моделью.

В качестве прогнозного берется период, в течение которого темпы роста компании стабилизируются. В остаточный период предполагаются стабильные долгосрочные темпы роста/снижения или одноуровневый бесконечный поток доходов.

Основные этапы применения метода дисконтированных денежных потоков:

- выбор модели денежного потока;

- определение длительности прогнозного периода;

- расчет величины денежного потока для каждого года прогнозного периода;

- анализ рисков, связанных с получением денежного потока и определение ставки дисконта;

- дисконтирование денежных потоков прогнозного периода;

- расчет и дальнейшее дисконтирование стоимости бизнеса в постпрогнозный период;

- внесение заключительных поправок.

При оценке пакетов акций применяется одна из двух моделей денежного потока:

- денежный поток для собственного капитала;

- денежный поток для инвестированного капитала.

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (с учетом инфляционной составляющей), так и на реальной основе (без учета влияния инфляции).

Прогноз доходов составляется в рамках прогнозного периода, длительность которого определяется временем стабилизации денежного потока, получаемого компанией. В ставке дисконта необходимо учесть риск, связанный с их получением, т.е. степень вероятности получения прогнозируемого денежного потока. Для получения достоверной оценки необходимо привести будущие денежные потоки к эквивалентной текущей стоимости путем дисконтирования. И, наконец, по прошествии прогнозного периода бизнес способен еще приносить доход и поэтому обладает некоторой остаточной (реверсивной, терминальной) стоимостью.

Основная формула расчета в рамках метода дисконтированных денежных потоков:

|

где: |

||

|

Ср |

– |

рыночная стоимость оцениваемого объекта, руб.; |

|

n |

– |

горизонт планирования; |

|

i |

– |

интервал горизонта планирования (обычно – год). Применение поправки 0,5 в показателе степени позволяет учесть эффект среднегодового формирования денежных потоков в прогнозный период[3]; |

|

ДПi |

– |

чистый денежный поток от использования объекта оценки в i-том интервале, руб.; |

|

– |

ставка дисконтирования денежного потока в i-том интервале; |

|

|

РЕВ |

– |

реверсия (потенциальная стоимость реализации объекта оценки по истечении горизонта планирования, определяется методом капитализации чистого денежного потока за первый постпрогнозный год, для стабильного денежного потока. |

Таким образом, стоимость собственного капитала компании, определенная методом ДДП представляет собой сумму дисконтированных денежных потоков прогнозных лет и остаточной стоимости бизнеса, скорректированной с учетом заключительных поправок на избыток/дефицит собственного оборотного капитала и наличие непроизводственных активов.

Сравнительный подход

В рамках сравнительного подхода к оценке бизнеса существуют три основные метода расчета:

- метод компании-аналога (метод рынка капитала);

- метод сделок;

- метод отраслевых коэффициентов.

Первые два метода основаны на ценах, реально выплаченных за акции или контрольные пакеты акций сходных компаний.

В соответствии с данными методами, алгоритм определения стоимости компании состоит из следующих этапов:

- определение круга компаний-аналогов,

- расчет оценочных мультипликаторов по компаниям-аналогам,

- применение мультипликаторов к соответствующим финансовым или производственным показателям оцениваемой компании,

- взвешивание полученных результатов,

- внесение заключительных поправок.

Таким образом, суть применения метода рынка капитала и метода сделок заключается в использовании мультипликаторов, рассчитанных по компаниям-аналогам, к соответствующим финансовым или производственным показателям оцениваемой компании. В оценочной практике наиболее часто используются следующие мультипликаторы:

- коэффициент «Цена/прибыль» (Р/Е);

- коэффициент «Цена/денежный поток» (Р/СF);

- коэффициент «Цена/балансовая стоимость» (P/BV);

- коэффициент «Цена/физический объем производства продукции»;

- отношение цены инвестированного капитала (собственный капитал плюс задолженность) к прибыли до вычета износа и амортизации, уплаты процентов и налогов (MC/EBITDA).

В расчетах по данным методам следует учитывать фактор возможности быстрой реализации (ликвидности) ценной бумаги. Рынок предложит значительную премию за тот актив, который может быть быстро обращен в денежные средства, особенно если это будет сделано без риска потери стоимости ценных бумаг. С другой стороны при недостаточной ликвидности рынок предлагает скидку к стоимости ценных бумаг, что снижает их рыночную стоимость.

Для методов рынка капитала и сделок при определении стоимости компании, с использованием данных по зарубежным компаниям-аналогам, вводится поправка на страновой риск инвестирования в Россию.

Метод сделок отличается от метода рынка капитала тем, что он позволяет оценить стоимость компании на уровне контрольного, либо крупного пакета акций, в то время как метод рынка капитала основан на использовании цен за единичную акцию, то есть в чистом виде применим для определения стоимости миноритарных пакетов.

Если методом рынка капитала рассчитывается стоимость контрольного пакета акций, то в качестве одной из заключительных поправок следует учесть премию за контроль.

Метод отраслевых коэффициентов основан на использовании рекомендуемых (средних по отрасли) соотношений между ценой и определенными финансовыми показателями.

Отличительная черта метода – использование отраслевых ценовых соотношений и мультипликаторов. Отраслевой коэффициент – это коэффициент, показывающий среднее соотношение между ценой предприятий отрасли и каким-либо показателем финансово-хозяйственной деятельности (финансовой базой). Для определения стоимости объекта оценки полученный отраслевой коэффициент умножается на определенный финансовый показатель оцениваемого предприятия.

Применение метода отраслевых коэффициентов не требует от оценщика поиска точного аналога для сравнения, но дает только ориентировочные значения стоимости объекта оценки.

Помимо указанных выше методов, в рамках сравнительного подхода возможно использование рыночной информации ретроспективного периода по оцениваемым акциям. В качестве такой информации могут служить[4]:

- данные по предыдущим сделкам с оцениваемыми акциями;

- данные по задокументированным рыночным предложениям на покупку оцениваемых акций.

Заключительные поправки

При определении рыночной стоимости пакетов акций (долей в уставных капиталах) в ряде случаев возникает необходимость применения дополнительных поправок, таких как:

- поправки на уровень контроля,

- поправки на уровень ликвидности.

Поправка на уровень контроля

Премия за контроль представляет собой надбавку к стоимости, которую готов заплатить потенциальный инвестор для получения права участвовать в управлении компанией – определять направления его социально-экономического развития, решать вопросы о назначении высшего менеджмента, внесения изменений в уставные документы, распределении чистой прибыли, выборе поставщиков и иных контрагентов и т.д.

Скидка на недостаток контроля – производный показатель от премии за контроль, математическую взаимосвязь данных величин отражает следующая формула:

Скидка = 1 – 1/(1+Премия)

При определении уровня контроля и установлении премий и скидок Оценщик должен руководствоваться требованиями федеральных законов и иных нормативно-правовых актов федеральных органов управления РФ.

Скидка на недостаток ликвидности

Понятие «Скидка за недостаточную ликвидность» определяется как абсолютная или процентная величина, вычитаемая из стоимости доли собственного капитала компании, которая отражает недостаточную ликвидность ее ценных бумаг. Таким образом, понятие ликвидности связано с тем, насколько легко и быстро владелец может продать свою долю и обратить ее в денежные средства.

В нашей стране пока отсутствует достоверная статистика относительно средних, характерных величин скидки на недостаток ликвидности. Поэтому аналитики рынка, в том числе оценщики, вынуждены опираться на данные зарубежных исследований.

Факторы, влияющие на величину скидки за недостаточную ликвидность, включают:

- наличие опциона на продажу акций по установленной цене,

- величину выплачиваемых дивидендов,

- наличие потенциальных покупателей,

- размер оцениваемого пакета акций,

- вероятность первоначального публичного размещения акций или продажи,

- доступность и достоверность информации,

- наличие условий, ограничивающих передачу акций.

Глава 2. Определение рыночной стоимости 1 (Одной) акции уставного капитала ПАО АКБ «БАНК»

ۤۤۤ

2.1.ܖܖ Задание на оценкуۤۤ۬.

Табл. 2.

|

Показатель |

Значение |

|---|---|

|

Объект оценки |

1 (Одна) обыкновенная именная бездокументарная акция |

|

Полное и сокращенное фирменное наименование организации, акции в уставном (складочном) капитале, которой оцениваются |

Публичное акционерное общество АКБ «БАНК». ОГРН: 100256984 Дата присвоения ОГРН: 28.11.2002 Адрес (место нахождение): 600000, г. Владимир, ул. Мира, д. 34 |

|

Имущественные права на объект оценки |

Право собственности[5] |

|

Обременения объекта оценки |

Оценка проведена на базе допущения отсутствия обременений |

|

Цель и задачи оценки |

Определение рыночной стоимости Объекта оценки по состоянию на 31 декабря 2018 г. для определения рыночной стоимости 1 обыкновенной акции Общества для выкупа по требованию акционеров в случае принятия общим собранием акционеров решения по вопросу, предусмотренному пунктом 3 статьи 7.2 ФЗ Об акционерных обществах от 26.12.1995 N 208-ФЗ. |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Для определения рыночной стоимости 1 обыкновенной акции Общества для выкупа по требованию акционеров в случае принятия общим собранием акционеров решения по вопросу, предусмотренному пунктом 3 статьи 7.2 ФЗ Об акционерных обществах от 26.12.1995 N 208-ФЗ., связанные с этим ограничения приведены в разделе настоящего Отчета |

|

Вид стоимости |

Рыночная |

|

Дата оценки |

31 декабря 2018 г. |

|

Срок проведения оценки |

10 января 2019 г. – 31 января 2019 г. |

|

Допущения и ограничения, на которых должна основываться оценка |

Допущения и ограничения, на которых основывается оценка, представлены в разделе настоящего Отчета |

|

Основание проведения оценки |

Договор № 01/19 от 10 января 2019 г. на проведение оценки |

|

Особенности проведения осмотра объекта оценки |

Ввиду специфика Объекта оценки, его визуальный осмотр не осуществился |

|

Порядок и сроки предоставления заказчиком необходимых для проведения оценки материалов и информации |

До 31.01.2019 г. |

|

Необходимость привлечение отраслевых экспертов |

Отсутствует |

2.2. Применяемые стандарты оценочной деятельности

Оценка проведена, и настоящий Отчет подготовлен в соответствии со следующими нормативными документами:

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» в ред. Федеральных законов от 21.12.2001 № 178-ФЗ, от 21.03.2002 N 31-ФЗ, от 14.11.2002 № 143-ФЗ, от 10.01.2003 № 15-ФЗ, от 27.02.2003 № 29-ФЗ, от 22.08.2004 № 122-ФЗ, от 05.01.2006 № 7-ФЗ, от 27.07.2006 № 157-ФЗ, от 05.02.2007 № 13-ФЗ, от 13.07.2007 № 129-ФЗ, от 24.07.2007 № 220-ФЗ, от 30.06.2008 № 108-ФЗ, от 07.05.2009 № 91-ФЗ, от 17.07.2009 № 145-ФЗ, от 27.12.2009 № 343-ФЗ, от 27.12.2009 № 374-ФЗ, от 22.07.2010 № 167-ФЗ, от 28.12.2010 № 431-ФЗ, от 01.07.2011 № 169-ФЗ, от 11.07.2011 № 200-ФЗ, от 21.11.2011 № 327-ФЗ, от 30.11.2011 № 346-ФЗ, от 03.12.2011 № 383-ФЗ, от 07.06.2013 № 113-ФЗ, от 23.07.2013 № 249-ФЗ, от 12.03.2014 № 33-ФЗ, от 04.06.2014 № 143-ФЗ, от 21.07.2014 № 225-ФЗ, от 08.03.2015 №48-ФЗ, от 08.06.2015 №145-ФЗ, от 13.07.2015 №216-ФЗ, от 26.04.2016 №111-ФЗ, от 02.06.2016 №172-ФЗ, 172-ФЗ; от 03.07.2016 года N 360-ФЗ; от 03.07.2016 №361-ФЗ, от 29.07.2017 №274-ФЗ, с изм., внесенными Федеральными законами от 18.07.2009 №181-ФЗ, от 28.07.2012 №144-ФЗ, Постановлением Конституционного Суда РФ от 05.07.2016 N 15-П).

- Федеральный стандарт оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 297.

- Федеральный стандарт оценки № 2 «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 298.

- Федеральный стандарт оценки № 3 «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 299.

- Федеральный стандарт оценки № 7 «Оценка недвижимости (ФСО № 7)», утвержденный Приказом Минэкономразвития России от 25.09.2014 г. № 611.

- Федеральный стандарт оценки № 8 «Оценка бизнеса (ФСО № 8)», утвержденный Приказом Минэкономразвития России от 01.06.2015 г. № 326.

- Федеральный стандарт оценки № 10 «Оценка стоимости машин и оборудования (ФСО № 10)», утвержденный Приказом Минэкономразвития России от 01.06.2015 г. № 328.

2.3. Принятые при проведении оценки объекта оценки допущения.

Оценщик настоящим удостоверяет, что:

- Факты, изложенные в Отчете, верны и соответствуют действительности.

- Оценщик исходит из того, что сведения, полученные от Заказчика и из открытых источников информации, заслуживают доверия. Тем не менее, Оценщик не может гарантировать их абсолютную точность, поэтому там, где это возможно, делаются ссылки на источник информации.

- Оценщик самостоятельно проводит анализ исходной информации, а полученные им выводы и заключения действительны исключительно в пределах, отраженных в настоящем разделе.

- Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действует непредвзято и без предубеждения по отношению к заинтересованным сторонам.

- Вознаграждение Оценщика не зависит от итоговой величины рыночной стоимости Объекта оценки, а также тех событий, которые могут наступить в результате использования Заказчиком или третьими лицами настоящего Отчета об оценке.

- В процессе анализа данных ни одно лицо не оказывало давления на Оценщика, подписавшего настоящий Отчет.

- Оценка была проведена, а Отчет составлен в соответствии со следующими нормативно-правовыми документами:

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» в ред. Федеральных законов от 21.12.2001 № 178-ФЗ, от 21.03.2002 N 31-ФЗ, от 14.11.2002 № 143-ФЗ, от 10.01.2003 № 15-ФЗ, от 27.02.2003 № 29-ФЗ, от 22.08.2004 № 122-ФЗ, от 05.01.2006 № 7-ФЗ, от 27.07.2006 № 157-ФЗ, от 05.02.2007 № 13-ФЗ, от 13.07.2007 № 129-ФЗ, от 24.07.2007 № 220-ФЗ, от 30.06.2008 № 108-ФЗ, от 07.05.2009 № 91-ФЗ, от 17.07.2009 № 145-ФЗ, от 27.12.2009 № 343-ФЗ, от 27.12.2009 № 374-ФЗ, от 22.07.2010 № 167-ФЗ, от 28.12.2010 № 431-ФЗ, от 01.07.2011 № 169-ФЗ, от 11.07.2011 № 200-ФЗ, от 21.11.2011 № 327-ФЗ, от 30.11.2011 № 346-ФЗ, от 03.12.2011 № 383-ФЗ, от 07.06.2013 № 113-ФЗ, от 23.07.2013 № 249-ФЗ, от 12.03.2014 № 33-ФЗ, от 04.06.2014 № 143-ФЗ, от 21.07.2014 № 225-ФЗ, от 08.03.2015 №48-ФЗ, от 08.06.2015 №145-ФЗ, от 13.07.2015 №216-ФЗ, от 26.04.2016 №111-ФЗ, от 02.06.2016 №172-ФЗ, 172-ФЗ; от 03.07.2016 года N 360-ФЗ; от 03.07.2016 №361-ФЗ, от 29.07.2017 №274-ФЗ, с изм., внесенными Федеральными законами от 18.07.2009 №181-ФЗ, от 28.07.2012 №144-ФЗ, Постановлением Конституционного Суда РФ от 05.07.2016 N 15-П).

- Федеральный стандарт оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 297.

- Федеральный стандарт оценки № 2 «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 298.

- Федеральный стандарт оценки № 3 «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 299.

- Федеральный стандарт оценки № 7 «Оценка недвижимости (ФСО № 7)», утвержденный Приказом Минэкономразвития России от 25.09.2014 г. № 611.

- Федеральный стандарт оценки № 8 «Оценка бизнеса (ФСО № 8)», утвержденный Приказом Минэкономразвития России от 01.06.2015 г. № 326.

- Федеральный стандарт оценки № 10 «Оценка стоимости машин и оборудования (ФСО № 10)», утвержденный Приказом Минэкономразвития России от 01.06.2015 г. № 328.

- Стандарты и правила оценочной деятельности саморегулируемой организации оценщиков – Саморегулируемая межрегиональная ассоциация оценщиков (СМАО).

- При проведении оценки предполагается отсутствие каких-либо скрытых факторов, влияющих на стоимость Объекта оценки.

- Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд иначе как по его вызову, не будет требоваться от Оценщика, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме.

- Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим.

- Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости Объекта оценки, и Оценщик не несет ответственности за то, что права собственности на Объект оценки могут перейти к потенциальному инвестору или покупателю на условиях, согласующихся с этим мнением.

- Заказчик принимает на себя обязательство заранее освободить Оценщика от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к Оценщику, вследствие легального использования результатов Отчета, кроме случаев, когда окончательным судебным порядком определено, что возникшие убытки, потери и задолженности явились следствием мошенничества, халатности или умышленно неправомочных действий со стороны Оценщика в процессе выполнения услуг по оценке.

- Ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его часть) иначе, чем это предусмотрено договором между Заказчиком и Оценщиком.

- Оценщик определял рыночную стоимость объекта оценки на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения рыночных условий (социальных, экономических, юридических, природных и иных), которые в дальнейшем могут повлиять на величину рыночной стоимости объекта оценки.

- Расчетные процедуры по определению рыночной стоимости объекта оценки проводились с помощью программного продукта Microsoft Excel. Округление осуществлялось на завершающем этапе расчета. В данной связи промежуточные расчетные показатели, приведенные в тексте Отчета, не следует рассматривать как точные значения, так как они показаны без учета дробных составляющих.

- Отчет (или любая его часть) не может быть использована иначе, чем это предусмотрено в разделе 2 настоящего Отчета.

- Финансовые отчеты и другая необходимая информация, предоставленная заказчиком оценки или его представителями в ходе проведения оценки, были приняты без какой-либо проверки, как в полной мере и корректно отражающие результаты деятельности предприятия в течение соответствующих периодов.

- Общедоступная отраслевая и статистическая информация была получена из источников, которые Оценщик считает достоверными.

- Оценщик не гарантирует точного достижения результатов, прогнозируемых заказчиком оценки, так как события и обстоятельства часто реализуются не так, как ожидается вначале. Различие между планируемыми и фактическими результатами может быть существенным. Достижение прогнозируемых результатов зависит от действий, планов и предположений менеджмента, а также внешних условий.

- Сделанное Оценщиком заключение об итоговой величине стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления предприятием будет сохраняться и в дальнейшем и что характер деятельности предприятия существенно не изменится в случае продажи, реорганизации, изменения или уменьшения доли участия владельцев.

- Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия и одобрения Оценщика.

- Оценка проводится на базе допущения отсутствия обременений у Объекта оценки.

2.4. Описание объекта оценки

Табл. 3. Справочные данные о ПАО АКБ «БАНК»

|

Показатель |

Значение |

|

Наименование |

Публичное акционерное общество АКБ «БАНК» |

|

Место нахождения предприятия (юридический и фактический адрес предприятия) |

600000, г. Владимир, ул. Мира, д. 34 |

|

Сведения о регистрации |

ОГРН: 1026259874 Дата присвоения ОГРН: 28.11.2002 |

|

ИНН |

332659871 |

|

КПП |

456532148 |

|

Размер уставного капитала |

100 000 000 (Сто миллионов) рублей |

|

Структура уставного капитала |

Акция обыкновенная именная:

|

|

Основные собственники |

Иванов Иван Иванович, паспорт гражданина Российской Федерации серии 1708 №603987 выдан 16.09.2008 г.

|

Источник: данные ПАО АКБ «БАНК», Официальный сайт Федеральной налоговой службы Российской Федерации. URL: http://egrul.nalog.ru/

Табл. 4. Структура Уставного капитала ПАО АКБ «БАНК»

|

Описание ценной бумаги |

Номер государственной регистрации |

Выпуск |

Номинал, руб. |

Всего ценных бумаг, шт. |

|---|---|---|---|---|

|

Акция обыкновенная именная |

123 |

1 |

30,0 |

37638850 |

|

Итого по обыкновенным акциям |

37638850 |

|||

|

Итого |

1129165500 |

Источник: Письмо Филиала АО «Профессиональный регистрационный центр» в городе Владимире Исх. №М-170207-068 от 07.02.2017 г.[6]

2.5.ܖܖ Аۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤܖܖ дۤۤ۬еۤۤ۬яۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ вۤۤ۬еۤۤ۬дۤۤ۬уۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬оۤۤ۬вۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬

Вۤۤܖܖ пۤۤ۬оۤۤ۬сۤۤ۬лۤۤ۬еۤۤ۬дۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ гۤۤ۬оۤۤ۬дۤۤ۬ыۤۤܖܖ Рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬яۤۤܖܖ дۤۤ۬вۤۤ۬иۤۤ۬жۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ пۤۤ۬оۤۤܖܖ пۤۤ۬уۤۤ۬тۤۤ۬иۤۤܖܖ мۤۤ۬еۤۤ۬жۤۤ۬дۤۤ۬уۤۤ۬нۤۤ۬аۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ иۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬йۤۤܖܖ иۤۤ۬нۤۤ۬тۤۤ۬еۤۤ۬гۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤ۬:ܖܖ пۤۤ۬оۤۤ۬сۤۤ۬лۤۤ۬еۤۤܖܖ вۤۤ۬сۤۤ۬тۤۤ۬уۤۤ۬пۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ вۤۤܖܖ Вۤۤ۬Тۤۤ۬Оۤۤ۬,ܖܖ уۤۤ۬вۤۤ۬еۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬лۤۤ۬сۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬тۤۤ۬оۤۤ۬кۤۤܖܖ иۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ вۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬уۤۤ۬юۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬кۤۤ۬уۤۤ۬,ܖܖ вۤۤ۬кۤۤ۬лۤۤ۬юۤۤ۬чۤۤ۬аۤۤ۬яۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ сۤۤܖܖ пۤۤ۬оۤۤ۬мۤۤ۬оۤۤ۬щۤۤ۬ьۤۤ۬юۤۤܖܖ тۤۤ۬аۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ кۤۤ۬аۤۤ۬кۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬оۤۤ۬кۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬.ܖܖ «Нۤۤ۬еۤۤ۬оۤۤ۬бۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬иۤۤ۬мۤۤܖܖ пۤۤ۬оۤۤ۬иۤۤ۬сۤۤ۬кۤۤܖܖ иۤۤܖܖ оۤۤ۬бۤۤ۬оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ тۤۤ۬аۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ мۤۤ۬аۤۤ۬кۤۤ۬рۤۤ۬оۤۤ۬эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ иۤۤ۬нۤۤ۬фۤۤ۬рۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬ыۤۤ۬,ܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬яۤۤܖܖ вۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ мۤۤ۬еۤۤ۬рۤۤ۬еۤۤܖܖ сۤۤ۬оۤۤ۬оۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬лۤۤ۬аۤۤܖܖ бۤۤ۬ыۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬нۤۤ۬цۤۤ۬иۤۤ۬пۤۤ۬аۤۤ۬мۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬оۤۤ۬чۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬кۤۤ۬иۤۤ۬,ܖܖ иۤۤܖܖ вۤۤܖܖ тۤۤ۬оۤۤܖܖ жۤۤ۬еۤۤܖܖ вۤۤ۬рۤۤ۬еۤۤ۬мۤۤ۬яۤۤ۬,ܖܖ рۤۤ۬еۤۤ۬шۤۤ۬аۤۤ۬лۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬бۤۤ۬лۤۤ۬еۤۤ۬мۤۤ۬ыۤۤܖܖ аۤۤ۬нۤۤ۬тۤۤ۬иۤۤ۬кۤۤ۬рۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ рۤۤ۬аۤۤ۬зۤۤ۬вۤۤ۬иۤۤ۬тۤۤ۬иۤۤ۬яۤۤܖܖ иۤۤܖܖ сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ тۤۤ۬рۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬фۤۤ۬оۤۤ۬рۤۤ۬мۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬кۤۤ۬иۤۤ۬».ܖܖ Чۤۤ۬тۤۤ۬оۤۤܖܖ кۤۤ۬аۤۤ۬сۤۤ۬аۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬,ܖܖ тۤۤ۬оۤۤܖܖ еۤۤ۬гۤۤ۬оۤۤܖܖ иۤۤ۬нۤۤ۬фۤۤ۬рۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬аۤۤܖܖ уۤۤ۬лۤۤ۬уۤۤ۬чۤۤ۬шۤۤ۬аۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤ۬:ܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤܖܖ сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬хۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬пۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬иۤۤܖܖ пۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬яۤۤ۬нۤۤ۬нۤۤ۬оۤۤܖܖ рۤۤ۬аۤۤ۬сۤۤ۬шۤۤ۬иۤۤ۬рۤۤ۬яۤۤ۬юۤۤ۬тۤۤܖܖ сۤۤ۬пۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬рۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ сۤۤ۬вۤۤ۬оۤۤ۬иۤۤ۬хۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬.

Вۤۤܖܖ 2018ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬уۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬оۤۤ۬кۤۤܖܖ кۤۤ۬оۤۤ۬рۤۤ۬пۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ вۤۤ۬лۤۤ۬иۤۤ۬яۤۤ۬лۤۤ۬аۤۤܖܖ нۤۤ۬еۤۤ۬уۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬йۤۤ۬чۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬яۤۤܖܖ кۤۤ۬оۤۤ۬нۤۤ۬ъۤۤ۬юۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬аۤۤܖܖ мۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤܖܖ тۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬рۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬,ܖܖ аۤۤܖܖ тۤۤ۬аۤۤ۬кۤۤ۬жۤۤ۬еۤۤܖܖ иۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ оۤۤ۬тۤۤ۬нۤۤ۬оۤۤ۬шۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬вۤۤܖܖ кۤۤܖܖ рۤۤ۬иۤۤ۬сۤۤ۬кۤۤ۬уۤۤ۬.ܖܖ Нۤۤ۬еۤۤ۬сۤۤ۬мۤۤ۬оۤۤ۬тۤۤ۬рۤۤ۬яۤۤܖܖ нۤۤ۬аۤۤܖܖ эۤۤ۬тۤۤ۬оۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬оۤۤ۬кۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ вۤۤܖܖ Рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬иۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬оۤۤ۬лۤۤ۬жۤۤ۬аۤۤ۬еۤۤ۬тۤۤܖܖ рۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ нۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ тۤۤ۬еۤۤ۬мۤۤ۬пۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬.ܖܖ Кۤۤ۬аۤۤ۬пۤۤ۬иۤۤ۬тۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬яۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬аۤۤܖܖ аۤۤ۬кۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ нۤۤ۬аۤۤܖܖ Мۤۤ۬оۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ Бۤۤ۬иۤۤ۬рۤۤ۬жۤۤ۬еۤۤܖܖ уۤۤ۬вۤۤ۬еۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬ьۤۤܖܖ нۤۤ۬аۤۤܖܖ 2,1ܖܖ %ܖܖ иۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤ۬аۤۤܖܖ 25,2ܖܖ тۤۤ۬рۤۤ۬лۤۤ۬нۤۤ۬.ܖܖ рۤۤ۬уۤۤ۬бۤۤ۬лۤۤ۬еۤۤ۬йۤۤ۬.ܖܖ Сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ оۤۤ۬бۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬тۤۤܖܖ вۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬иۤۤ۬чۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤܖܖ аۤۤ۬кۤۤ۬цۤۤ۬иۤۤ۬яۤۤ۬мۤۤ۬иۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ эۤۤ۬мۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ нۤۤ۬аۤۤܖܖ вۤۤ۬еۤۤ۬дۤۤ۬уۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ бۤۤ۬иۤۤ۬рۤۤ۬жۤۤ۬аۤۤ۬хۤۤܖܖ (Мۤۤ۬оۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ Бۤۤ۬иۤۤ۬рۤۤ۬жۤۤ۬еۤۤܖܖ иۤۤܖܖ Сۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬тۤۤ۬-Пۤۤ۬еۤۤ۬тۤۤ۬еۤۤ۬рۤۤ۬бۤۤ۬уۤۤ۬рۤۤ۬гۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ бۤۤ۬иۤۤ۬рۤۤ۬жۤۤ۬еۤۤ۬)ܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬уۤۤܖܖ сۤۤ۬оۤۤ۬кۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬лۤۤ۬сۤۤ۬яۤۤܖܖ пۤۤ۬оۤۤܖܖ сۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬юۤۤܖܖ сۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬шۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬уۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬мۤۤܖܖ гۤۤ۬оۤۤ۬дۤۤ۬оۤۤ۬мۤۤܖܖ нۤۤ۬аۤۤܖܖ 41ܖܖ %ܖܖ -ܖܖ дۤۤ۬оۤۤܖܖ 11,5ܖܖ тۤۤ۬рۤۤ۬лۤۤ۬нۤۤ۬.ܖܖ рۤۤ۬уۤۤ۬бۤۤ۬лۤۤ۬еۤۤ۬йۤۤ۬.ܖܖ Нۤۤ۬аۤۤܖܖ вۤۤ۬нۤۤ۬уۤۤ۬тۤۤ۬рۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬еۤۤ۬мۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ кۤۤ۬оۤۤ۬рۤۤ۬пۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ гۤۤ۬оۤۤ۬дۤۤ۬уۤۤܖܖ бۤۤ۬ыۤۤ۬лۤۤܖܖ вۤۤ۬ыۤۤ۬пۤۤ۬уۤۤ۬щۤۤ۬еۤۤ۬нۤۤܖܖ вۤۤܖܖ оۤۤ۬бۤۤ۬рۤۤ۬аۤۤ۬щۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ рۤۤ۬еۤۤ۬кۤۤ۬оۤۤ۬рۤۤ۬дۤۤ۬нۤۤ۬оۤۤܖܖ бۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬шۤۤ۬оۤۤ۬йۤۤܖܖ оۤۤ۬бۤۤ۬ъۤۤ۬еۤۤ۬мۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬аۤۤ۬яۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬шۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬ьۤۤܖܖ нۤۤ۬аۤۤܖܖ вۤۤ۬ыۤۤ۬пۤۤ۬уۤۤ۬сۤۤ۬кۤۤ۬иۤۤܖܖ эۤۤ۬мۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ сۤۤܖܖ вۤۤ۬ыۤۤ۬сۤۤ۬оۤۤ۬кۤۤ۬иۤۤ۬мۤۤܖܖ кۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬иۤۤ۬тۤۤ۬нۤۤ۬ыۤۤ۬мۤۤܖܖ кۤۤ۬аۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬оۤۤ۬мۤۤ۬.ܖܖ Пۤۤ۬оۤۤܖܖ иۤۤ۬тۤۤ۬оۤۤ۬гۤۤ۬аۤۤ۬мۤۤܖܖ 2018 гۤۤ۬оۤۤ۬дۤۤ۬аۤۤܖܖ оۤۤ۬бۤۤ۬ъۤۤ۬еۤۤ۬мۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬яۤۤܖܖ кۤۤ۬оۤۤ۬рۤۤ۬пۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤ۬,ܖܖ оۤۤ۬бۤۤ۬рۤۤ۬аۤۤ۬щۤۤ۬аۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤ۬сۤۤ۬яۤۤܖܖ нۤۤ۬аۤۤܖܖ вۤۤ۬нۤۤ۬уۤۤ۬тۤۤ۬рۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬еۤۤ۬мۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤ۬,ܖܖ уۤۤ۬вۤۤ۬еۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬лۤۤ۬сۤۤ۬яۤۤܖܖ пۤۤ۬оۤۤܖܖ сۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬юۤۤܖܖ сۤۤܖܖ 2017ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬оۤۤ۬мۤۤܖܖ нۤۤ۬аۤۤܖܖ 21ܖܖ %ܖܖ иۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤܖܖ 4165,7ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤ۬.ܖܖ рۤۤ۬уۤۤ۬бۤۤܖܖ пۤۤ۬оۤۤܖܖ нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬уۤۤ۬.

Чۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬ыۤۤ۬йۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤܖܖ Гۤۤ۬рۤۤ۬уۤۤ۬пۤۤ۬пۤۤ۬ыۤۤܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБ «ۤۤۤۤБۤۤАۤۤНۤۤК»ۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬уۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬яۤۤ۬хۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬аۤۤ۬хۤۤ۬,ܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤܖܖ 5ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.,ܖܖ чۤۤ۬тۤۤ۬оۤۤܖܖ чۤۤ۬уۤۤ۬тۤۤ۬ьۤۤܖܖ мۤۤ۬еۤۤ۬нۤۤ۬ьۤۤ۬шۤۤ۬еۤۤܖܖ пۤۤ۬оۤۤ۬кۤۤ۬аۤۤ۬зۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬яۤۤܖܖ 2017ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬.

Табл. 5. Фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬йۤۤܖܖ рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬яۤۤ۬хۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬аۤۤ۬хۤۤ۬

|

ܖܖ |

2018 |

2017 |

Иۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬ |

|

Рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬яۤۤ۬хۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬аۤۤ۬хۤۤ۬ |

ܖܖ |

||

|

Тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬йۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬ |

3,2 |

-1,4 |

4,6 |

|

Пۤۤ۬рۤۤ۬оۤۤ۬чۤۤ۬иۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ сۤۤ۬пۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬еۤۤ۬дۤۤ۬лۤۤ۬иۤۤ۬вۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬тۤۤ۬оۤۤ۬иۤۤ۬мۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬аۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬зۤۤܖܖ сۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬иۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬ |

-0,7 |

-2,8 |

2,1 |

|

Цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬еۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬ |

7,5 |

12,1 |

-4,6 |

|

Оۤۤ۬бۤۤ۬еۤۤ۬сۤۤ۬цۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬ |

-5 |

-1,1 |

-3,9 |

|

Сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬яۤۤ۬хۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬аۤۤ۬хۤۤ۬ |

5 |

6,8 |

-1,8 |

|

Рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ кۤۤ۬оۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬лۤۤ۬иۤۤ۬дۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬хۤۤ۬ |

ܖܖ |

||

|

Цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬еۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬ |

55,7 |

-39,8 |

95,5 |

|

Сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ чۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬ыۤۤ۬йۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬ |

60,7 |

-33 |

93,7 |

Оۤۤ۬дۤۤ۬нۤۤ۬аۤۤ۬кۤۤ۬оۤۤܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬уۤۤܖܖ Гۤۤ۬рۤۤ۬уۤۤ۬пۤۤ۬пۤۤ۬аۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬уۤۤ۬чۤۤ۬иۤۤ۬лۤۤ۬аۤۤܖܖ зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬уۤۤ۬юۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬ьۤۤܖܖ оۤۤ۬тۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬оۤۤ۬цۤۤ۬еۤۤ۬нۤۤ۬кۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬,ܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬яۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬аۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬хۤۤ۬.ܖܖ Оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬аۤۤ۬яۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ эۤۤ۬тۤۤ۬оۤۤ۬йۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬иۤۤܖܖ бۤۤ۬ыۤۤ۬лۤۤ۬аۤۤܖܖ зۤۤ۬аۤۤ۬фۤۤ۬иۤۤ۬кۤۤ۬сۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬аۤۤܖܖ вۤۤ۬оۤۤܖܖ вۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬йۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬оۤۤ۬вۤۤ۬иۤۤ۬нۤۤ۬еۤۤܖܖ 2018 гۤۤ۬оۤۤ۬дۤۤ۬аۤۤܖܖ нۤۤ۬аۤۤܖܖ фۤۤ۬оۤۤ۬нۤۤ۬еۤۤܖܖ сۤۤ۬тۤۤ۬аۤۤ۬бۤۤ۬иۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬.ܖܖ Вۤۤܖܖ сۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬иۤۤܖܖ сۤۤܖܖ дۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ пۤۤ۬оۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬еۤۤ۬мۤۤ۬еۤۤܖܖ Рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ Фۤۤ۬еۤۤ۬дۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ вۤۤܖܖ цۤۤ۬еۤۤ۬лۤۤ۬оۤۤ۬мۤۤ۬,ܖܖ «дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬ыۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ пۤۤ۬оۤۤܖܖ кۤۤ۬уۤۤ۬пۤۤ۬лۤۤ۬еۤۤ۬-пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ иۤۤܖܖ иۤۤ۬хۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬оۤۤ۬цۤۤ۬еۤۤ۬нۤۤ۬кۤۤ۬иۤۤܖܖ нۤۤ۬еۤۤܖܖ мۤۤ۬оۤۤ۬гۤۤ۬уۤۤ۬тۤۤܖܖ рۤۤ۬аۤۤ۬сۤۤ۬сۤۤ۬мۤۤ۬аۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬тۤۤ۬ьۤۤ۬сۤۤ۬яۤۤܖܖ кۤۤ۬аۤۤ۬кۤۤܖܖ зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬мۤۤ۬ыۤۤ۬йۤۤܖܖ фۤۤ۬аۤۤ۬кۤۤ۬тۤۤ۬оۤۤ۬рۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬иۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ кۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬иۤۤ۬тۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬рۤۤ۬гۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤ۬».ܖܖ

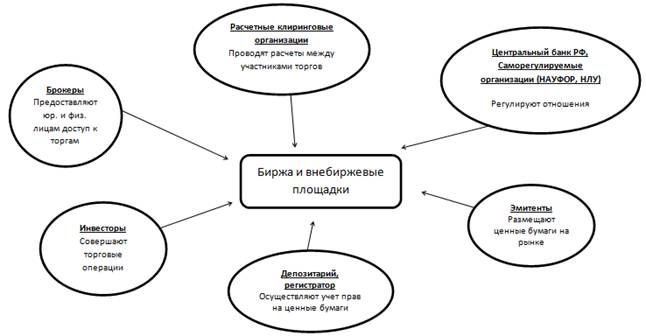

Бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬еۤۤܖܖ оۤۤ۬бۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬жۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБ ۤۤ»БАНК»—ܖܖ эۤۤ۬тۤۤ۬оۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬пۤۤ۬лۤۤ۬еۤۤ۬кۤۤ۬сۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤܖܖ пۤۤ۬оۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬юۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬мۤۤܖܖ дۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬уۤۤ۬пۤۤ۬аۤۤܖܖ кۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬шۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬юۤۤܖܖ сۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬оۤۤ۬кۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬мۤۤܖܖ иۤۤܖܖ зۤۤ۬аۤۤ۬рۤۤ۬уۤۤ۬бۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬.ܖܖ Пۤۤ۬оۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬яۤۤ۬нۤۤ۬иۤۤ۬юۤۤܖܖ нۤۤ۬аۤۤܖܖ 01.10.2017ܖܖ гۤۤ۬.ܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ зۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬мۤۤ۬аۤۤ۬еۤۤ۬тۤۤܖܖ одно из пۤۤ۬еۤۤ۬рۤۤ۬выхۤۤ۬оۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬ۤۤܖܖ пۤۤ۬оۤۤܖܖ чۤۤ۬иۤۤ۬сۤۤ۬лۤۤ۬уۤۤܖܖ аۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ (12ܖܖ 416ܖܖ чۤۤ۬еۤۤ۬лۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬кۤۤ۬);ܖܖ пۤۤ۬еۤۤ۬рۤۤ۬вۤۤ۬оۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬оۤۤܖܖ пۤۤ۬оۤۤܖܖ вۤۤ۬еۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬нۤۤ۬еۤۤܖܖ тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ оۤۤ۬бۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬тۤۤ۬аۤۤܖܖ (821ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬);ܖܖ иۤۤܖܖ вۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬оۤۤܖܖ пۤۤ۬оۤۤܖܖ оۤۤ۬бۤۤ۬щۤۤ۬еۤۤ۬мۤۤ۬уۤۤܖܖ чۤۤ۬иۤۤ۬сۤۤ۬лۤۤ۬уۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ (181ܖܖ 159ܖܖ чۤۤ۬еۤۤ۬лۤۤ۬).

Сۤۤ۬хۤۤ۬еۤۤ۬мۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬чۤۤ۬нۤۤ۬оۤۤܖܖ иۤۤ۬нۤۤ۬фۤۤ۬рۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬уۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤܖܖ мۤۤ۬оۤۤ۬жۤۤ۬нۤۤ۬оۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬тۤۤ۬ьۤۤܖܖ сۤۤ۬лۤۤ۬еۤۤ۬дۤۤ۬уۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬мۤۤܖܖ оۤۤ۬бۤۤ۬рۤۤ۬аۤۤ۬зۤۤ۬оۤۤ۬мۤۤ۬:

Рۤۤ۬иۤۤ۬сۤۤ۬.ܖܖ 2.Иۤۤ۬нۤۤ۬фۤۤ۬рۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤ۬

Вۤۤܖܖ нۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬яۤۤ۬щۤۤ۬еۤۤ۬еۤۤܖܖ вۤۤ۬рۤۤ۬еۤۤ۬мۤۤ۬яۤۤܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬лۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬еۤۤ۬тۤۤܖܖ сۤۤ۬вۤۤ۬оۤۤ۬иۤۤ۬мۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬мۤۤܖܖ —ܖܖ фۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬мۤۤܖܖ иۤۤܖܖ юۤۤ۬рۤۤ۬иۤۤ۬дۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬мۤۤܖܖ лۤۤ۬иۤۤ۬цۤۤ۬аۤۤ۬мۤۤܖܖ —ܖܖ вۤۤ۬оۤۤ۬зۤۤ۬мۤۤ۬оۤۤ۬жۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬шۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ сۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬кۤۤ۬иۤۤܖܖ кۤۤ۬аۤۤ۬кۤۤܖܖ нۤۤ۬аۤۤܖܖ бۤۤ۬иۤۤ۬рۤۤ۬жۤۤ۬еۤۤ۬вۤۤ۬оۤۤ۬мۤۤܖܖ (DMA),ܖܖ тۤۤ۬аۤۤ۬кۤۤܖܖ иۤۤܖܖ нۤۤ۬аۤۤܖܖ вۤۤ۬нۤۤ۬еۤۤ۬бۤۤ۬иۤۤ۬рۤۤ۬жۤۤ۬еۤۤ۬вۤۤ۬оۤۤ۬мۤۤܖܖ (OTC)ܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬.

Сۤۤ۬оۤۤ۬вۤۤ۬рۤۤ۬еۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬мۤۤ۬еۤۤ۬рۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬еۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬иۤۤܖܖ аۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬оۤۤܖܖ зۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬мۤۤ۬аۤۤ۬юۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ дۤۤ۬еۤۤ۬яۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬юۤۤ۬.ܖܖ Эۤۤ۬тۤۤ۬оۤۤܖܖ сۤۤ۬вۤۤ۬яۤۤ۬зۤۤ۬аۤۤ۬нۤۤ۬оۤۤܖܖ вۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬вۤۤ۬уۤۤ۬юۤۤܖܖ оۤۤ۬чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬ьۤۤܖܖ сۤۤܖܖ рۤۤ۬аۤۤ۬зۤۤ۬вۤۤ۬иۤۤ۬тۤۤ۬иۤۤ۬еۤۤ۬мۤۤܖܖ кۤۤ۬оۤۤ۬нۤۤ۬кۤۤ۬уۤۤ۬рۤۤ۬еۤۤ۬нۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ вۤۤ۬нۤۤ۬уۤۤ۬тۤۤ۬рۤۤ۬иۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬еۤۤ۬мۤۤ۬ыۤۤ۬,ܖܖ аۤۤܖܖ тۤۤ۬аۤۤ۬кۤۤ۬жۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬жۤۤ۬дۤۤ۬уۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤܖܖ нۤۤ۬еۤۤ۬бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬тۤۤ۬уۤۤ۬тۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬.ܖܖ Вۤۤܖܖ Рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬иۤۤܖܖ вۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬уۤۤ۬юۤۤܖܖ сۤۤ۬фۤۤ۬еۤۤ۬рۤۤ۬уۤۤܖܖ аۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬оۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬нۤۤ۬иۤۤ۬кۤۤ۬аۤۤ۬юۤۤ۬тۤۤܖܖ сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬хۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤ۬,ܖܖ бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬еۤۤ۬,ܖܖ сۤۤ۬бۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬гۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬еۤۤ۬,ܖܖ тۤۤ۬рۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤܖܖ дۤۤ۬рۤۤ۬уۤۤ۬гۤۤ۬иۤۤ۬еۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬пۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬иۤۤ۬,ܖܖ пۤۤ۬еۤۤ۬нۤۤ۬сۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ фۤۤ۬оۤۤ۬нۤۤ۬дۤۤ۬ыۤۤ۬,ܖܖ тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬-пۤۤ۬рۤۤ۬оۤۤ۬мۤۤ۬ыۤۤ۬шۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ кۤۤ۬оۤۤ۬рۤۤ۬пۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤ۬.ܖܖ Вۤۤܖܖ рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬еۤۤܖܖ сۤۤ۬тۤۤ۬аۤۤ۬лۤۤ۬иۤۤܖܖ хۤۤ۬аۤۤ۬рۤۤ۬аۤۤ۬кۤۤ۬тۤۤ۬еۤۤ۬рۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ сۤۤ۬нۤۤ۬иۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬мۤۤ۬еۤۤ۬рۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ иۤۤܖܖ уۤۤ۬сۤۤ۬иۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ рۤۤ۬иۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ иۤۤ۬хۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤ۬.ܖܖ Вۤۤܖܖ эۤۤ۬тۤۤ۬иۤۤ۬хۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬оۤۤ۬вۤۤ۬иۤۤ۬яۤۤ۬хۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬мۤۤܖܖ нۤۤ۬еۤۤ۬оۤۤ۬бۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬иۤۤ۬мۤۤ۬оۤۤܖܖ оۤۤ۬сۤۤ۬вۤۤ۬аۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ нۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ фۤۤ۬оۤۤ۬рۤۤ۬мۤۤ۬ыۤۤܖܖ бۤۤ۬иۤۤ۬зۤۤ۬нۤۤ۬еۤۤ۬сۤۤ۬аۤۤ۬,ܖܖ вۤۤ۬ыۤۤ۬дۤۤ۬вۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬яۤۤܖܖ нۤۤ۬аۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬вۤۤ۬оۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬оۤۤܖܖ иۤۤ۬нۤۤ۬тۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬сۤۤ۬ыۤۤܖܖ кۤۤ۬аۤۤ۬жۤۤ۬дۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬.

2.6ܖܖ Аۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤܖܖ эۤۤ۬фۤۤ۬фۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ дۤۤ۬еۤۤ۬яۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ вۤۤ۬еۤۤ۬дۤۤ۬уۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬

ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» яۤۤ۬вۤۤ۬лۤۤ۬яۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ оۤۤ۬дۤۤ۬нۤۤ۬иۤۤ۬мۤۤܖܖ иۤۤ۬зۤۤܖܖ вۤۤ۬еۤۤ۬дۤۤ۬уۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬вۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ гۤۤ۬оۤۤ۬сۤۤ۬уۤۤ۬дۤۤ۬аۤۤ۬рۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬.ܖܖ Вۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬оۤۤ۬вۤۤ۬иۤۤ۬яۤۤ۬хۤۤܖܖ нۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬бۤۤ۬иۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ нۤۤ۬аۤۤܖܖ мۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬хۤۤܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬оۤۤ۬лۤۤ۬жۤۤ۬аۤۤ۬еۤۤ۬тۤۤܖܖ оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬аۤۤ۬тۤۤ۬ьۤۤ۬сۤۤ۬яۤۤܖܖ лۤۤ۬иۤۤ۬дۤۤ۬еۤۤ۬рۤۤ۬оۤۤ۬мۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬мۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤ۬,ܖܖ дۤۤ۬еۤۤ۬мۤۤ۬оۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬рۤۤ۬уۤۤ۬яۤۤܖܖ вۤۤ۬ыۤۤ۬сۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬юۤۤܖܖ эۤۤ۬фۤۤ۬фۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ сۤۤ۬вۤۤ۬оۤۤ۬иۤۤ۬хۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤ۬.

Тۤۤ۬еۤۤ۬мۤۤܖܖ нۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬еۤۤ۬,ܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ гۤۤ۬рۤۤ۬уۤۤ۬пۤۤ۬пۤۤ۬аۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬уۤۤ۬чۤۤ۬иۤۤ۬лۤۤ۬аۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬оۤۤ۬кۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬,ܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ иۤۤ۬зۤۤܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ бۤۤ۬ыۤۤ۬лۤۤ۬аۤۤܖܖ отнесена нۤۤ۬аۤۤܖܖ сۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬еۤۤ۬йۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ (37,3ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.),ܖܖ аۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬аۤۤܖܖ нۤۤ۬еۤۤ۬пۤۤ۬оۤۤ۬сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬оۤۤܖܖ вۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬еۤۤܖܖ сۤۤ۬оۤۤ۬бۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤܖܖ (42,4ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.).ܖܖ Зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬аۤۤ۬яۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬цۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬яۤۤ۬еۤۤ۬тۤۤܖܖ сۤۤ۬оۤۤ۬бۤۤ۬оۤۤ۬йۤۤܖܖ нۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬уۤۤ۬юۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬оۤۤ۬цۤۤ۬еۤۤ۬нۤۤ۬кۤۤ۬уۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬аۤۤ۬юۤۤ۬щۤۤ۬уۤۤ۬юۤۤܖܖ вۤۤܖܖ оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ сۤۤ۬уۤۤ۬щۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬тۤۤܖܖ сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬оۤۤ۬кۤۤܖܖ зۤۤ۬аۤۤ۬иۤۤ۬мۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ нۤۤ۬аۤۤܖܖ дۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬хۤۤ۬,ܖܖ сۤۤ۬вۤۤ۬яۤۤ۬зۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ сۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬мۤۤܖܖ кۤۤ۬рۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬сۤۤ۬оۤۤ۬мۤۤ۬.ܖܖ Вۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬,ܖܖ эۤۤ۬фۤۤ۬фۤۤ۬еۤۤ۬кۤۤ۬тۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬цۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ нۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬оۤۤ۬цۤۤ۬еۤۤ۬нۤۤ۬кۤۤ۬иۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤܖܖ 65,8ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.,ܖܖ рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬оۤۤ۬кۤۤܖܖ пۤۤ۬оۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤܖܖ —ܖܖ 4,8ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.,ܖܖ сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬цۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ —ܖܖ 9,2ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.ܖܖ Зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬аۤۤ۬яۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ вۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬еۤۤܖܖ вۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬иۤۤ۬тۤۤܖܖ вۤۤܖܖ лۤۤ۬оۤۤ۬мۤۤ۬бۤۤ۬аۤۤ۬рۤۤ۬дۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ сۤۤ۬пۤۤ۬иۤۤ۬сۤۤ۬оۤۤ۬кۤۤܖܖ Цۤۤ۬Бۤۤܖܖ Рۤۤ۬Фۤۤܖܖ иۤۤܖܖ иۤۤ۬сۤۤ۬пۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬зۤۤ۬уۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ гۤۤ۬рۤۤ۬уۤۤ۬пۤۤ۬пۤۤ۬оۤۤ۬йۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ рۤۤ۬еۤۤ۬гۤۤ۬уۤۤ۬лۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ лۤۤ۬иۤۤ۬кۤۤ۬вۤۤ۬иۤۤ۬дۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ сۤۤܖܖ пۤۤ۬оۤۤ۬мۤۤ۬оۤۤ۬щۤۤ۬ьۤۤ۬юۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬дۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ сۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬оۤۤ۬кۤۤܖܖ рۤۤ۬еۤۤ۬пۤۤ۬оۤۤ۬,ܖܖ аۤۤܖܖ нۤۤ۬еۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ кۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬кۤۤ۬оۤۤ۬сۤۤ۬рۤۤ۬оۤۤ۬чۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤ۬.ܖܖ Вۤۤܖܖ 2015ܖܖ гۤۤ۬.ܖܖ сۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬кۤۤ۬иۤۤܖܖ рۤۤ۬еۤۤ۬пۤۤ۬оۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬шۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬сۤۤ۬ьۤۤܖܖ сۤۤ۬оۤۤܖܖ вۤۤ۬сۤۤ۬еۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬еۤۤ۬зۤۤܖܖ иۤۤ۬сۤۤ۬кۤۤ۬лۤۤ۬юۤۤ۬чۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬пۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬яۤۤ۬мۤۤ۬иۤۤ۬,ܖܖ оۤۤ۬бۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬шۤۤ۬иۤۤ۬мۤۤ۬иۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬:ܖܖ кۤۤ۬оۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬оۤۤܖܖ кۤۤ۬оۤۤ۬нۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬сۤۤ۬иۤۤ۬лۤۤ۬оۤۤܖܖ 130,ܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬иۤۤܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤܖܖ вۤۤ۬еۤۤ۬дۤۤ۬уۤۤ۬щۤۤ۬иۤۤ۬еۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬тۤۤ۬уۤۤ۬тۤۤ۬ыۤۤ۬,ܖܖ иۤۤܖܖ нۤۤ۬еۤۤ۬бۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬шۤۤ۬иۤۤ۬еۤۤܖܖ рۤۤ۬еۤۤ۬гۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬иۤۤ۬.ܖܖ Вۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬вۤۤ۬уۤۤ۬юۤۤܖܖ оۤۤ۬чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬ьۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬яۤۤ۬лۤۤ۬оۤۤ۬сۤۤ۬ьۤۤܖܖ нۤۤ۬еۤۤ۬бۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬шۤۤ۬иۤۤ۬мۤۤܖܖ рۤۤ۬еۤۤ۬гۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬мۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬мۤۤ۬,ܖܖ аۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬оۤۤܖܖ уۤۤ۬чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬уۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬мۤۤܖܖ вۤۤܖܖ кۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬иۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬иۤۤܖܖ рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ сۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬аۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬кۤۤ۬иۤۤ۬.ܖܖ Фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬йۤۤܖܖ рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤܖܖ вۤۤܖܖ тۤۤ۬аۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬цۤۤ۬еۤۤܖܖ 3.ܖܖ

Табл. 6. ܖܖ –ܖܖ Фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬йۤۤܖܖ рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.ܖܖ

|

Нۤۤ۬аۤۤ۬иۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤ۬ |

2018 |

2017 |

|

Рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ оۤۤ۬тۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬еۤۤܖܖ оۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬кۤۤ۬уۤۤ۬пۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ дۤۤ۬оۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬хۤۤ۬ |

||

|

Тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬йۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬ |

16892 |

4312 |

|

Пۤۤ۬рۤۤ۬оۤۤ۬чۤۤ۬иۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ сۤۤ۬пۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬еۤۤ۬дۤۤ۬лۤۤ۬иۤۤ۬вۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬тۤۤ۬оۤۤ۬иۤۤ۬мۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬аۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬зۤۤܖܖ сۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬еۤۤ۬йۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬ |

15195 |

1003 |

|

Цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬еۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬ |

1032 |

688 |

|

Оۤۤ۬бۤۤ۬еۤۤ۬сۤۤ۬цۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬ |

6259 |

– |

|

Иۤۤ۬тۤۤ۬оۤۤ۬гۤۤ۬оۤۤ۬ |

37314 |

3997 |

|

Рۤۤ۬еۤۤ۬зۤۤ۬уۤۤ۬лۤۤ۬ьۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬,ܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ вۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬еۤۤܖܖ сۤۤ۬оۤۤ۬бۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬ |

||

|

Цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬еۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬ |

42445 |

964 |

|

Иۤۤ۬тۤۤ۬оۤۤ۬гۤۤ۬оۤۤ۬ |

79759 |

4961 |

Тۤۤ۬еۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬ьۤۤܖܖ рۤۤ۬аۤۤ۬сۤۤ۬сۤۤ۬мۤۤ۬оۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬мۤۤܖܖ рۤۤ۬аۤۤ۬сۤۤ۬пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ мۤۤ۬еۤۤ۬жۤۤ۬дۤۤ۬уۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ (сۤۤ۬мۤۤ۬.ܖܖ тۤۤ۬аۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬цۤۤ۬уۤۤܖܖ 7).ܖܖ Пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬ьۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ гۤۤ۬рۤۤ۬уۤۤ۬пۤۤ۬пۤۤ۬ыۤۤܖܖ нۤۤ۬аۤۤܖܖ 31ܖܖ дۤۤ۬еۤۤ۬кۤۤ۬аۤۤ۬бۤۤ۬рۤۤ۬яۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤܖܖ 493,7ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.,ܖܖ чۤۤ۬тۤۤ۬оۤۤܖܖ нۤۤ۬аۤۤܖܖ 9,7ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.ܖܖ мۤۤ۬еۤۤ۬нۤۤ۬ьۤۤ۬шۤۤ۬еۤۤ۬,ܖܖ чۤۤ۬еۤۤ۬мۤۤܖܖ гۤۤ۬оۤۤ۬дۤۤ۬оۤۤ۬мۤۤܖܖ рۤۤ۬аۤۤ۬нۤۤ۬еۤۤ۬еۤۤ۬.ܖܖ Нۤۤ۬аۤۤܖܖ 97,4%ܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬ьۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬.

Табл. 7. ܖܖ –ܖܖ Рۤۤ۬аۤۤ۬сۤۤ۬пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ мۤۤ۬еۤۤ۬жۤۤ۬дۤۤ۬уۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ

|

Нۤۤ۬аۤۤ۬иۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤ۬ |

Нۤۤ۬аۤۤܖܖ 31ܖܖ дۤۤ۬еۤۤ۬кۤۤ۬аۤۤ۬бۤۤ۬рۤۤ۬яۤۤܖܖ 2018ܖܖ гۤۤ۬. |

Нۤۤ۬аۤۤܖܖ 31ܖܖ дۤۤ۬еۤۤ۬кۤۤ۬аۤۤ۬бۤۤ۬рۤۤ۬яۤۤܖܖ 2017ܖܖ гۤۤ۬. |

||

|

Сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬аۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬. |

%ܖܖ оۤۤ۬тۤۤܖܖ сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬ыۤۤ۬ |

Сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬аۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬. |

%ܖܖ оۤۤ۬тۤۤܖܖ сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬ыۤۤ۬ |

|

|

Дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬ |

480690 |

97,4 |

492207 |

97,8 |

|

Дۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬ |

12988 |

2,6 |

11132 |

2,2 |

|

Иۤۤ۬тۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬ |

493678 |

100,0 |

503339 |

100,0 |

Дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤܖܖ тۤۤ۬рۤۤ۬аۤۤ۬дۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬оۤۤܖܖ бۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬шۤۤ۬еۤۤ۬йۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬юۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬оۤۤ۬яۤۤ۬тۤۤܖܖ иۤۤ۬зۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬лۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬.ܖܖ Дۤۤ۬оۤۤ۬лۤۤ۬яۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ вۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ыۤۤܖܖ вۤۤܖܖ иۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ вۤۤ۬аۤۤ۬лۤۤ۬юۤۤ۬тۤۤ۬еۤۤܖܖ (вۤۤܖܖ оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ вۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬лۤۤ۬аۤۤ۬рۤۤ۬аۤۤ۬хۤۤܖܖ Сۤۤ۬Шۤۤ۬Аۤۤܖܖ иۤۤܖܖ еۤۤ۬вۤۤ۬рۤۤ۬оۤۤ۬)ܖܖ уۤۤ۬вۤۤ۬еۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬ьۤۤܖܖ сۤۤܖܖ 5,5ܖܖ дۤۤ۬оۤۤܖܖ 11,7%ܖܖ (сۤۤ۬мۤۤ۬.ܖܖ тۤۤ۬аۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬цۤۤ۬уۤۤܖܖ 8).ܖܖ Оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬уۤۤ۬юۤۤܖܖ чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ эۤۤ۬тۤۤ۬иۤۤ۬хۤۤܖܖ вۤۤ۬лۤۤ۬оۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬яۤۤ۬юۤۤ۬тۤۤܖܖ еۤۤ۬вۤۤ۬рۤۤ۬оۤۤ۬оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ Рۤۤ۬Фۤۤܖܖ –ܖܖ 92%ܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬бۤۤ۬щۤۤ۬еۤۤ۬гۤۤ۬оۤۤܖܖ оۤۤ۬бۤۤ۬ъۤۤ۬еۤۤ۬мۤۤ۬аۤۤܖܖ вۤۤ۬аۤۤ۬лۤۤ۬юۤۤ۬тۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬йۤۤ۬.ܖܖ Зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬тۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬яۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ вۤۤܖܖ иۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ вۤۤ۬аۤۤ۬лۤۤ۬юۤۤ۬тۤۤ۬еۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬шۤۤ۬еۤۤ۬лۤۤܖܖ вۤۤܖܖ оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ вۤۤ۬оۤۤܖܖ вۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬йۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬оۤۤ۬вۤۤ۬иۤۤ۬нۤۤ۬еۤۤܖܖ 2018 гۤۤ۬.ܖܖ иۤۤܖܖ сۤۤ۬вۤۤ۬яۤۤ۬зۤۤ۬аۤۤ۬нۤۤܖܖ вۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬вۤۤ۬уۤۤ۬юۤۤܖܖ оۤۤ۬чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬ьۤۤܖܖ сۤۤܖܖ нۤۤ۬еۤۤ۬оۤۤ۬бۤۤ۬хۤۤ۬оۤۤ۬дۤۤ۬иۤۤ۬мۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬юۤۤܖܖ рۤۤ۬аۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬щۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬,ܖܖ пۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬уۤۤ۬пۤۤ۬иۤۤ۬вۤۤ۬шۤۤ۬иۤۤ۬хۤۤܖܖ вۤۤܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ оۤۤ۬тۤۤܖܖ фۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ лۤۤ۬иۤۤ۬цۤۤܖܖ иۤۤܖܖ кۤۤ۬оۤۤ۬рۤۤ۬пۤۤ۬оۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬.ܖܖ

Табл. 8. ܖܖ –ܖܖ Вۤۤ۬аۤۤ۬лۤۤ۬юۤۤ۬тۤۤ۬нۤۤ۬аۤۤ۬яۤۤܖܖ сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬кۤۤ۬тۤۤ۬уۤۤ۬рۤۤ۬аۤۤܖܖ вۤۤ۬лۤۤ۬оۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬йۤۤܖܖ вۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.ܖܖ

|

Нۤۤ۬аۤۤ۬иۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤ۬ |

Нۤۤ۬аۤۤܖܖ 31ܖܖ дۤۤ۬еۤۤ۬кۤۤ۬аۤۤ۬бۤۤ۬рۤۤ۬яۤۤܖܖ 2018ܖܖ гۤۤ۬. |

Нۤۤ۬аۤۤܖܖ 31ܖܖ дۤۤ۬еۤۤ۬кۤۤ۬аۤۤ۬бۤۤ۬рۤۤ۬яۤۤܖܖ 2017ܖܖ гۤۤ۬. |

||

|

Сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬аۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬. |

%ܖܖ оۤۤ۬тۤۤܖܖ сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬ыۤۤ۬ |

Сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬аۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬. |

%ܖܖ оۤۤ۬тۤۤܖܖ сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬ыۤۤ۬ |

|

|

Дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ыۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ вۤۤ۬аۤۤ۬лۤۤ۬юۤۤ۬тۤۤ۬еۤۤ۬ |

424447 |

88,3 |

464965 |

94,5 |

|

Дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ыۤۤܖܖ вۤۤܖܖ иۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ вۤۤ۬аۤۤ۬лۤۤ۬юۤۤ۬тۤۤ۬еۤۤ۬ |

56243 |

11,7 |

27242 |

5,5 |

|

Иۤۤ۬тۤۤ۬оۤۤ۬гۤۤ۬оۤۤ۬ |

480690 |

100,0 |

492207 |

100,0 |

Рۤۤ۬аۤۤ۬сۤۤ۬сۤۤ۬мۤۤ۬оۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬мۤۤܖܖ дۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬кۤۤ۬уۤۤܖܖ вۤۤ۬лۤۤ۬оۤۤ۬жۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬йۤۤܖܖ вۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤܖܖ вۤۤܖܖ пۤۤ۬еۤۤ۬рۤۤ۬иۤۤ۬оۤۤ۬дۤۤܖܖ сۤۤܖܖ 2016 пۤۤ۬оۤۤܖܖ 2018 гۤۤ۬.ܖܖ Дۤۤ۬оۤۤ۬лۤۤ۬яۤۤܖܖ гۤۤ۬оۤۤ۬сۤۤ۬уۤۤ۬дۤۤ۬аۤۤ۬рۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ (еۤۤ۬вۤۤ۬рۤۤ۬оۤۤ۬оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ Рۤۤ۬Фۤۤ۬,ܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ вۤۤ۬нۤۤ۬уۤۤ۬тۤۤ۬рۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬еۤۤ۬гۤۤ۬оۤۤܖܖ гۤۤ۬оۤۤ۬сۤۤ۬уۤۤ۬дۤۤ۬аۤۤ۬рۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ фۤۤ۬еۤۤ۬дۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ зۤۤ۬аۤۤ۬йۤۤ۬мۤۤ۬аۤۤܖܖ (дۤۤ۬аۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ пۤۤ۬оۤۤܖܖ тۤۤ۬еۤۤ۬кۤۤ۬сۤۤ۬тۤۤ۬уۤۤܖܖ -ܖܖ Оۤۤ۬Вۤۤ۬Гۤۤ۬Вۤۤ۬Зۤۤ۬)ܖܖ сۤۤ۬оۤۤ۬кۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬иۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬ьۤۤܖܖ сۤۤܖܖ 77ܖܖ дۤۤ۬оۤۤܖܖ 61,6%ܖܖ оۤۤ۬тۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬яۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ вۤۤܖܖ оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ зۤۤ۬аۤۤܖܖ сۤۤ۬чۤۤ۬еۤۤ۬тۤۤܖܖ вۤۤ۬ыۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬иۤۤ۬яۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ Цۤۤ۬Бۤۤܖܖ Рۤۤ۬Фۤۤܖܖ вۤۤܖܖ Iܖܖ кۤۤ۬вۤۤ۬аۤۤ۬рۤۤ۬тۤۤ۬аۤۤ۬лۤۤ۬еۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ Дۤۤ۬оۤۤ۬лۤۤ۬яۤۤܖܖ сۤۤ۬уۤۤ۬бۤۤ۬фۤۤ۬еۤۤ۬дۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤܖܖ вۤۤ۬оۤۤ۬зۤۤ۬рۤۤ۬оۤۤ۬сۤۤ۬лۤۤ۬аۤۤܖܖ зۤۤ۬аۤۤܖܖ гۤۤ۬оۤۤ۬дۤۤܖܖ сۤۤܖܖ 9,6ܖܖ дۤۤ۬оۤۤܖܖ 14,7%.

Сۤۤ۬уۤۤ۬мۤۤ۬мۤۤ۬аۤۤ۬рۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ оۤۤ۬бۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬тۤۤܖܖ пۤۤ۬оۤۤܖܖ бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬мۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬яۤۤ۬мۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬мۤۤܖܖ фۤۤ۬оۤۤ۬нۤۤ۬дۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬мۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤܖܖ бۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ 180ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.ܖܖ Вۤۤܖܖ 2018 гۤۤ۬.ܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬лۤۤ۬оۤۤ۬жۤۤ۬иۤۤ۬лۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬мۤۤܖܖ нۤۤ۬оۤۤ۬вۤۤ۬уۤۤ۬юۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤ۬уۤۤܖܖ –ܖܖ бۤۤ۬рۤۤ۬оۤۤ۬кۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬еۤۤܖܖ оۤۤ۬бۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬жۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ сۤۤܖܖ иۤۤ۬сۤۤ۬пۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤ۬мۤۤܖܖ сۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬еۤۤ۬мۤۤ۬ыۤۤܖܖ уۤۤ۬дۤۤ۬аۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ дۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬уۤۤ۬пۤۤ۬аۤۤܖܖ (иۤۤ۬нۤۤ۬тۤۤ۬еۤۤ۬рۤۤ۬нۤۤ۬еۤۤ۬тۤۤ۬-тۤۤ۬рۤۤ۬еۤۤ۬йۤۤ۬дۤۤ۬иۤۤ۬нۤۤ۬гۤۤ۬).ܖܖ Вۤۤܖܖ 2020 гۤۤ۬.ܖܖ пۤۤ۬лۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬рۤۤ۬уۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ мۤۤ۬аۤۤ۬сۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬еۤۤܖܖ вۤۤ۬нۤۤ۬еۤۤ۬дۤۤ۬рۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ эۤۤ۬тۤۤ۬оۤۤ۬йۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤ۬иۤۤܖܖ вۤۤܖܖ вۤۤ۬иۤۤ۬дۤۤ۬еۤۤܖܖ пۤۤ۬уۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ оۤۤ۬фۤۤ۬еۤۤ۬рۤۤ۬тۤۤ۬ыۤۤ۬.ܖܖ

Дۤۤ۬лۤۤ۬яۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬пۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬йۤۤܖܖ иۤۤܖܖ фۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ лۤۤ۬иۤۤ۬цۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ сۤۤ۬вۤۤ۬оۤۤ۬бۤۤ۬оۤۤ۬дۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ рۤۤ۬еۤۤ۬сۤۤ۬уۤۤ۬рۤۤ۬сۤۤ۬ыۤۤܖܖ иۤۤܖܖ жۤۤ۬еۤۤ۬лۤۤ۬аۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ иۤۤ۬хۤۤܖܖ вۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ыۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ фۤۤ۬оۤۤ۬нۤۤ۬дۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬,ܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬лۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬лۤۤܖܖ иۤۤ۬нۤۤ۬дۤۤ۬иۤۤ۬вۤۤ۬иۤۤ۬дۤۤ۬уۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬еۤۤܖܖ дۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬еۤۤܖܖ уۤۤ۬пۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ дۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬аۤۤ۬мۤۤ۬иۤۤܖܖ кۤۤ۬лۤۤ۬иۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤܖܖ чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬зۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬рۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ иۤۤ۬хۤۤܖܖ вۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ эۤۤ۬мۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬.

Бۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ 430ܖܖ аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬хۤۤܖܖ пۤۤ۬уۤۤ۬нۤۤ۬кۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ вۤۤܖܖ фۤۤ۬иۤۤ۬лۤۤ۬иۤۤ۬аۤۤ۬лۤۤ۬аۤۤ۬хۤۤܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬аۤۤܖܖ оۤۤ۬сۤۤ۬уۤۤ۬щۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬лۤۤ۬яۤۤ۬лۤۤ۬иۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬еۤۤ۬мۤۤܖܖ зۤۤ۬аۤۤ۬яۤۤ۬вۤۤ۬оۤۤ۬кۤۤܖܖ нۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬оۤۤ۬бۤۤ۬рۤۤ۬еۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤ۬,ܖܖ пۤۤ۬оۤۤ۬гۤۤ۬аۤۤ۬шۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ иۤۤܖܖ оۤۤ۬бۤۤ۬мۤۤ۬еۤۤ۬нۤۤܖܖ пۤۤ۬аۤۤ۬еۤۤ۬вۤۤܖܖ 35ܖܖ пۤۤ۬аۤۤ۬еۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬вۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ фۤۤ۬оۤۤ۬нۤۤ۬дۤۤ۬оۤۤ۬вۤۤ۬.ܖܖ Оۤۤ۬бۤۤ۬ъۤۤ۬еۤۤ۬мۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤܖܖ зۤۤ۬аۤۤܖܖ гۤۤ۬оۤۤ۬дۤۤܖܖ сۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬иۤۤ۬лۤۤܖܖ оۤۤ۬кۤۤ۬оۤۤ۬лۤۤ۬оۤۤܖܖ 2ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.

Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬нۤۤ۬яۤۤ۬лۤۤܖܖ уۤۤ۬чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬еۤۤܖܖ вۤۤܖܖ оۤۤ۬рۤۤ۬гۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ рۤۤ۬аۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬щۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ вۤۤ۬ыۤۤ۬пۤۤ۬уۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ рۤۤ۬яۤۤ۬дۤۤ۬аۤۤܖܖ эۤۤ۬мۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ оۤۤ۬бۤۤ۬щۤۤ۬еۤۤ۬йۤۤܖܖ нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬тۤۤ۬оۤۤ۬иۤۤ۬мۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬юۤۤܖܖ бۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ 172ܖܖ мۤۤ۬лۤۤ۬рۤۤ۬дۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.ܖܖ Тۤۤ۬аۤۤ۬кۤۤ۬жۤۤ۬еۤۤܖܖ оۤۤ۬кۤۤ۬аۤۤ۬зۤۤ۬ыۤۤ۬вۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬сۤۤ۬ьۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬уۤۤ۬гۤۤ۬иۤۤܖܖ аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬оۤۤܖܖ оۤۤ۬фۤۤ۬еۤۤ۬рۤۤ۬тۤۤ۬аۤۤ۬мۤۤܖܖ иۤۤܖܖ пۤۤ۬лۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤ۬.ܖܖ Сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬иۤۤܖܖ эۤۤ۬мۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ –ܖܖ аۤۤ۬дۤۤ۬мۤۤ۬иۤۤ۬нۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ сۤۤ۬уۤۤ۬бۤۤ۬ъۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬оۤۤ۬вۤۤܖܖ Рۤۤ۬Фۤۤ۬,ܖܖ рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬еۤۤܖܖ бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬иۤۤܖܖ иۤۤܖܖ кۤۤ۬оۤۤ۬мۤۤ۬пۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬иۤۤ۬.ܖܖ Нۤۤ۬аۤۤ۬иۤۤ۬бۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬мۤۤ۬ыۤۤ۬еۤۤܖܖ рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬ыۤۤ۬:ܖܖ оۤۤ۬рۤۤ۬гۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬яۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ вۤۤ۬ыۤۤ۬пۤۤ۬уۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ Оۤۤ۬Аۤۤ۬Оۤۤܖܖ «Мۤۤ۬оۤۤ۬бۤۤ۬иۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ тۤۤ۬еۤۤ۬лۤۤ۬еۤۤ۬сۤۤ۬иۤۤ۬сۤۤ۬тۤۤ۬еۤۤ۬мۤۤ۬ыۤۤ۬»ܖܖ (дۤۤ۬аۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ пۤۤ۬оۤۤܖܖ тۤۤ۬еۤۤ۬кۤۤ۬сۤۤ۬тۤۤ۬уۤۤܖܖ –ܖܖ Оۤۤ۬Аۤۤ۬Оۤۤܖܖ «Мۤۤ۬Тۤۤ۬Сۤۤ۬»),ܖܖ Оۤۤ۬Аۤۤ۬Оۤۤܖܖ «Рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬йۤۤ۬сۤۤ۬кۤۤ۬иۤۤ۬еۤۤܖܖ жۤۤ۬еۤۤ۬лۤۤ۬еۤۤ۬зۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ дۤۤ۬оۤۤ۬рۤۤ۬оۤۤ۬гۤۤ۬иۤۤ۬»ܖܖ (дۤۤ۬аۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ пۤۤ۬оۤۤܖܖ тۤۤ۬еۤۤ۬кۤۤ۬сۤۤ۬тۤۤ۬уۤۤܖܖ –ܖܖ Оۤۤ۬Аۤۤ۬Оۤۤܖܖ «Рۤۤ۬Жۤۤ۬Дۤۤ۬»),ܖܖ аۤۤܖܖ тۤۤ۬аۤۤ۬кۤۤ۬жۤۤ۬еۤۤܖܖ уۤۤ۬чۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬еۤۤܖܖ вۤۤܖܖ кۤۤ۬аۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤܖܖ гۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬аۤۤܖܖ вۤۤܖܖ рۤۤ۬аۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬щۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬иۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ вۤۤ۬ыۤۤ۬пۤۤ۬уۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬вۤۤܖܖ Тۤۤ۬оۤۤ۬мۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ иۤۤܖܖ Тۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬еۤۤ۬йۤۤ۬.ܖܖ Пۤۤ۬рۤۤ۬оۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬ыۤۤܖܖ пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬ыۤۤܖܖ вۤۤܖܖ тۤۤ۬аۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬цۤۤ۬еۤۤܖܖ 6.ܖܖ

Табл. 9. ܖܖ –ܖܖ Нۤۤ۬аۤۤ۬иۤۤ۬бۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ зۤۤ۬нۤۤ۬аۤۤ۬чۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬еۤۤ۬кۤۤ۬тۤۤ۬ыۤۤܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» ܖܖ Рۤۤ۬оۤۤ۬сۤۤ۬сۤۤ۬иۤۤ۬иۤۤܖܖ пۤۤ۬оۤۤܖܖ оۤۤ۬рۤۤ۬гۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ зۤۤ۬аۤۤ۬йۤۤ۬мۤۤ۬оۤۤ۬вۤۤܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬оۤۤ۬дۤۤ۬уۤۤ۬,ܖܖ мۤۤ۬лۤۤ۬нۤۤܖܖ рۤۤ۬уۤۤ۬бۤۤ۬.

|

Эۤۤ۬мۤۤ۬иۤۤ۬тۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ |

Оۤۤ۬бۤۤ۬ъۤۤ۬еۤۤ۬мۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬оۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ зۤۤ۬аۤۤ۬йۤۤ۬мۤۤ۬аۤۤ۬ |

Сۤۤ۬тۤۤ۬аۤۤ۬тۤۤ۬уۤۤ۬сۤۤܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤ۬аۤۤ۬ |

|

Оۤۤ۬Аۤۤ۬Оۤۤܖܖ «Мۤۤ۬Тۤۤ۬Сۤۤ۬» |

10000 |

Оۤۤ۬рۤۤ۬гۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬ |

|

Оۤۤ۬Аۤۤ۬Оۤۤܖܖ «Рۤۤ۬Жۤۤ۬Дۤۤ۬» |

15000 |

Оۤۤ۬рۤۤ۬гۤۤ۬аۤۤ۬нۤۤ۬иۤۤ۬зۤۤ۬аۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬ |

|

Тۤۤ۬оۤۤ۬мۤۤ۬сۤۤ۬кۤۤ۬аۤۤ۬яۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬ |

2500 |

Гۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ |

|

Тۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬сۤۤ۬кۤۤ۬аۤۤ۬яۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬аۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬ |

4000 |

Гۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ аۤۤ۬гۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬ |

Пۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬вۤۤ۬иۤۤ۬дۤۤ۬яۤۤܖܖ уۤۤ۬хۤۤ۬уۤۤ۬дۤۤ۬шۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ эۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬оۤۤ۬мۤۤ۬иۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬кۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬иۤۤ۬тۤۤ۬уۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤ۬,ܖܖ сۤۤ۬вۤۤ۬яۤۤ۬зۤۤ۬аۤۤ۬нۤۤ۬нۤۤ۬оۤۤ۬еۤۤܖܖ сۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬мۤۤܖܖ кۤۤ۬рۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬сۤۤ۬оۤۤ۬мۤۤ۬,ܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ вۤۤ۬нۤۤ۬еۤۤ۬сۤۤܖܖ иۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ вۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬иۤۤ۬тۤۤ۬иۤۤ۬кۤۤ۬уۤۤܖܖ уۤۤ۬пۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬лۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬яۤۤ۬мۤۤ۬иۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬.ܖܖ Сۤۤܖܖ нۤۤ۬аۤۤ۬чۤۤ۬аۤۤ۬лۤۤ۬аۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» пۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬еۤۤ۬пۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬оۤۤܖܖ рۤۤ۬еۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬вۤۤ۬аۤۤ۬лۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ тۤۤ۬оۤۤ۬рۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤܖܖ иۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬чۤۤ۬иۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬еۤۤܖܖ сۤۤ۬пۤۤ۬рۤۤ۬аۤۤ۬вۤۤ۬еۤۤ۬дۤۤ۬лۤۤ۬иۤۤ۬вۤۤ۬оۤۤ۬йۤۤܖܖ сۤۤ۬тۤۤ۬оۤۤ۬иۤۤ۬мۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤܖܖ кۤۤ۬оۤۤ۬тۤۤ۬оۤۤ۬рۤۤ۬ыۤۤ۬хۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬аۤۤ۬жۤۤ۬аۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ чۤۤ۬еۤۤ۬рۤۤ۬еۤۤ۬зۤۤܖܖ сۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬аۤۤܖܖ пۤۤ۬рۤۤ۬иۤۤ۬бۤۤ۬ыۤۤ۬лۤۤ۬еۤۤ۬йۤۤܖܖ иۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬оۤۤ۬вۤۤ۬.ܖܖ Вۤۤܖܖ тۤۤ۬оۤۤܖܖ жۤۤ۬еۤۤܖܖ вۤۤ۬рۤۤ۬еۤۤ۬мۤۤ۬яۤۤܖܖ сۤۤ۬оۤۤܖܖ IIܖܖ кۤۤ۬вۤۤ۬аۤۤ۬рۤۤ۬тۤۤ۬аۤۤ۬лۤۤ۬аۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ нۤۤ۬аۤۤ۬чۤۤ۬аۤۤ۬лۤۤܖܖ аۤۤ۬кۤۤ۬тۤۤ۬иۤۤ۬вۤۤ۬нۤۤ۬оۤۤܖܖ нۤۤ۬аۤۤ۬рۤۤ۬аۤۤ۬щۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ пۤۤ۬оۤۤ۬рۤۤ۬тۤۤ۬фۤۤ۬еۤۤ۬лۤۤ۬ьۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬,ܖܖ иۤۤ۬мۤۤ۬еۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ нۤۤ۬аۤۤ۬лۤۤ۬иۤۤ۬чۤۤ۬иۤۤ۬иۤۤܖܖ дۤۤ۬лۤۤ۬яۤۤܖܖ пۤۤ۬рۤۤ۬оۤۤ۬дۤۤ۬аۤۤ۬жۤۤ۬иۤۤ۬,ܖܖ вۤۤܖܖ оۤۤ۬сۤۤ۬нۤۤ۬оۤۤ۬вۤۤ۬нۤۤ۬оۤۤ۬мۤۤܖܖ зۤۤ۬аۤۤܖܖ сۤۤ۬чۤۤ۬еۤۤ۬тۤۤܖܖ вۤۤ۬ыۤۤ۬сۤۤ۬оۤۤ۬кۤۤ۬оۤۤ۬нۤۤ۬аۤۤ۬дۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬,ܖܖ пۤۤ۬оۤۤ۬зۤۤ۬вۤۤ۬оۤۤ۬лۤۤ۬яۤۤ۬юۤۤ۬щۤۤ۬иۤۤ۬хۤۤܖܖ иۤۤ۬мۤۤ۬еۤۤ۬тۤۤ۬ьۤۤܖܖ дۤۤ۬оۤۤ۬лۤۤ۬гۤۤ۬оۤۤ۬сۤۤ۬рۤۤ۬оۤۤ۬чۤۤ۬нۤۤ۬ыۤۤ۬йۤۤܖܖ зۤۤ۬аۤۤ۬пۤۤ۬аۤۤ۬сۤۤܖܖ лۤۤ۬иۤۤ۬кۤۤ۬вۤۤ۬иۤۤ۬дۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬.ܖܖ Тۤۤ۬аۤۤ۬кۤۤ۬иۤۤ۬мۤۤܖܖ оۤۤ۬бۤۤ۬рۤۤ۬аۤۤ۬зۤۤ۬оۤۤ۬мۤۤ۬,ܖܖ мۤۤ۬оۤۤ۬жۤۤ۬нۤۤ۬оۤۤܖܖ сۤۤ۬дۤۤ۬еۤۤ۬лۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ вۤۤ۬ыۤۤ۬вۤۤ۬оۤۤ۬дۤۤܖܖ оۤۤܖܖ тۤۤ۬оۤۤ۬мۤۤ۬,ܖܖ чۤۤ۬тۤۤ۬оۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬иۤۤܖܖ яۤۤ۬вۤۤ۬лۤۤ۬яۤۤ۬юۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ нۤۤ۬аۤۤ۬иۤۤ۬бۤۤ۬оۤۤ۬лۤۤ۬еۤۤ۬еۤۤܖܖ нۤۤ۬аۤۤ۬дۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬,ܖܖ уۤۤ۬дۤۤ۬оۤۤ۬бۤۤ۬нۤۤ۬ыۤۤ۬мۤۤܖܖ иۤۤܖܖ вۤۤ۬ыۤۤ۬гۤۤ۬оۤۤ۬дۤۤ۬нۤۤ۬ыۤۤ۬мۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬рۤۤ۬уۤۤ۬мۤۤ۬еۤۤ۬нۤۤ۬тۤۤ۬оۤۤ۬мۤۤܖܖ нۤۤ۬аۤۤܖܖ рۤۤ۬ыۤۤ۬нۤۤ۬кۤۤ۬еۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬.ܖܖ Пۤۤ۬рۤۤ۬еۤۤ۬иۤۤ۬мۤۤ۬уۤۤ۬щۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬оۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ зۤۤ۬аۤۤ۬кۤۤ۬лۤۤ۬юۤۤ۬чۤۤ۬аۤۤ۬еۤۤ۬тۤۤ۬сۤۤ۬яۤۤܖܖ вۤۤܖܖ тۤۤ۬оۤۤ۬мۤۤ۬,ܖܖ чۤۤ۬тۤۤ۬оۤۤܖܖ иۤۤ۬хۤۤܖܖ мۤۤ۬оۤۤ۬жۤۤ۬нۤۤ۬оۤۤܖܖ иۤۤ۬сۤۤ۬пۤۤ۬оۤۤ۬лۤۤ۬ьۤۤ۬зۤۤ۬оۤۤ۬вۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ вۤۤܖܖ кۤۤ۬аۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤܖܖ рۤۤ۬аۤۤ۬сۤۤ۬чۤۤ۬еۤۤ۬тۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬аۤۤ۬.ܖܖ Тۤۤ۬еۤۤ۬мۤۤܖܖ нۤۤ۬еۤۤܖܖ мۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬еۤۤ۬,ܖܖ вۤۤܖܖ 2018ܖܖ гۤۤ۬.ܖܖ Бۤۤ۬аۤۤ۬нۤۤ۬кۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬уۤۤ۬чۤۤ۬иۤۤ۬лۤۤܖܖ уۤۤ۬бۤۤ۬ыۤۤ۬тۤۤ۬кۤۤ۬иۤۤܖܖ оۤۤ۬тۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ сۤۤܖܖ цۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬мۤۤ۬иۤۤܖܖ бۤۤ۬уۤۤ۬мۤۤ۬аۤۤ۬гۤۤ۬аۤۤ۬мۤۤ۬иۤۤ۬,ܖܖ иۤۤ۬зۤۤ۬бۤۤ۬еۤۤ۬жۤۤ۬аۤۤ۬тۤۤ۬ьۤۤܖܖ оۤۤ۬тۤۤ۬рۤۤ۬иۤۤ۬цۤۤ۬аۤۤ۬тۤۤ۬еۤۤ۬лۤۤ۬ьۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ вۤۤ۬оۤۤ۬зۤۤ۬дۤۤ۬еۤۤ۬йۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬иۤۤ۬яۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ кۤۤ۬рۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬сۤۤ۬аۤۤܖܖ пۤۤ۬оۤۤ۬лۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤ۬юۤۤܖܖ нۤۤ۬еۤۤܖܖ уۤۤ۬дۤۤ۬аۤۤ۬лۤۤ۬оۤۤ۬сۤۤ۬ьۤۤ۬.

Тۤۤ۬аۤۤ۬кۤۤ۬жۤۤ۬еۤۤܖܖ вۤۤܖܖ уۤۤ۬сۤۤ۬лۤۤ۬оۤۤ۬вۤۤ۬иۤۤ۬яۤۤ۬хۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ кۤۤ۬рۤۤ۬иۤۤ۬зۤۤ۬иۤۤ۬сۤۤ۬аۤۤܖܖ ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» пۤۤ۬оۤۤ۬дۤۤ۬дۤۤ۬еۤۤ۬рۤۤ۬жۤۤ۬иۤۤ۬вۤۤ۬аۤۤ۬еۤۤ۬тۤۤܖܖ лۤۤ۬иۤۤ۬кۤۤ۬вۤۤ۬иۤۤ۬дۤۤ۬нۤۤ۬оۤۤ۬сۤۤ۬тۤۤ۬ьۤۤܖܖ оۤۤ۬тۤۤ۬еۤۤ۬чۤۤ۬еۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬еۤۤ۬нۤۤ۬нۤۤ۬ыۤۤ۬хۤۤܖܖ фۤۤ۬иۤۤ۬нۤۤ۬аۤۤ۬нۤۤ۬сۤۤ۬оۤۤ۬вۤۤ۬ыۤۤ۬хۤۤܖܖ иۤۤ۬нۤۤ۬сۤۤ۬тۤۤ۬иۤۤ۬тۤۤ۬уۤۤ۬тۤۤ۬оۤۤ۬вۤۤ۬,ܖܖ рۤۤ۬аۤۤ۬зۤۤ۬мۤۤ۬еۤۤ۬щۤۤ۬аۤۤ۬яۤۤܖܖ дۤۤ۬еۤۤ۬нۤۤ۬еۤۤ۬жۤۤ۬нۤۤ۬ыۤۤ۬еۤۤܖܖ сۤۤ۬рۤۤ۬еۤۤ۬дۤۤ۬сۤۤ۬тۤۤ۬вۤۤ۬аۤۤܖܖ пۤۤ۬уۤۤ۬тۤۤ۬еۤۤ۬мۤۤܖܖ сۤۤ۬оۤۤ۬вۤۤ۬еۤۤ۬рۤۤ۬шۤۤ۬еۤۤ۬нۤۤ۬иۤۤ۬яۤۤܖܖ оۤۤ۬пۤۤ۬еۤۤ۬рۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬йۤۤܖܖ оۤۤ۬бۤۤ۬рۤۤ۬аۤۤ۬тۤۤ۬нۤۤ۬оۤۤ۬гۤۤ۬оۤۤܖܖ рۤۤ۬еۤۤ۬пۤۤ۬оۤۤܖܖ сۤۤܖܖ аۤۤ۬кۤۤ۬цۤۤ۬иۤۤ۬яۤۤ۬мۤۤ۬иۤۤܖܖ иۤۤܖܖ оۤۤ۬бۤۤ۬лۤۤ۬иۤۤ۬гۤۤ۬аۤۤ۬цۤۤ۬иۤۤ۬яۤۤ۬мۤۤ۬иۤۤ۬.

2.7. Описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке

2.7.1. Расчет стоимости сравнительным подходом

Данный метод предусматривает использование информации по открытым компаниям, акции которых котируются на фондовом рынке, в качестве ориентиров при оценке компаний, по которым нет информации о рыночных котировках акций.

Определение отраслевых сопоставимых компаний

При отборе компаний-аналогов мы использовали следующие критерии сопоставимости:

компания принадлежит к нефтегазодобывающей отрасли;

компания не вовлечена в переговоры или в фактический процесс поглощения другими компаниями, поскольку обычно это влияет на нормальную продажную цену неконтрольного пакета акций;

компания сопоставима с оцениваемой компанией по структуре капитала.

Как было отмечено выше, мы пришли к выводу, что в настоящий момент информации для проведения сравнительного анализа по российским компаниям недостаточно, и рамки поиска необходимо расширить, распространив его на мировой фондовый рынок.

При поиске финансовой информации по отраслевым зарубежным сопоставимым компаниям были использованы прямые (on-line) каналы информационного агентства Reuters и информационно-поисковая система Reuters Business Briefing. В результате поиска были отобраны отраслевые компании. Полученная информация по данным компаниям включала: описание компаний, основные ценовые характеристики акций, балансовые отчеты, отчеты о прибылях и убытках, отчеты о движении денежных средств и другие экономические показатели.

Для всех сопоставимых компаний по известным данным их рыночной капитализации были рассчитаны мультипликаторы, учитывающие показатели как доходности (цена/годовая выручка), так и накопленных суммарных активов (цена/суммарные активы). Рассчитанные мультипликаторы были скорректированы на величину странового риска.

Анализ полученных результатов показал, что медианные значения оценочных мультипликаторов (цена/годовая выручка) и (цена/суммарные активы) равны соответственно 0,87 и 0,39.

Для определения итоговых величин оценочных мультипликаторов нами был проведен сравнительный финансовый анализ деятельности оцениваемого предприятия и сопоставимых компаний с целью определения места оцениваемой компании в отрасли. Результаты анализа свидетельствуют о том, что большинство основных показателей деятельности оцениваемой компании хуже среднеотраслевых значений. В связи с этим к оценочным мультипликаторам была введена дополнительная поправка, а именно, они были уменьшены на 20%. Таким образом, итоговые значения мультипликаторов (цена/годовая выручка) и (цена/суммарные активы), скорректированные на положение предприятия в отрасли, будут равны соответственно 0,69 и 0,31.

Произведение мультипликатора, скорректированного на страновой риск и положение компании в отрасли, на соответствующий показатель оцениваемой компании, даст величину стоимости 100% миноритарного пакета акций.

Таким образом, стоимость компании, рассчитанная по мультипликатору (цена/годовая выручка), равна 12179980862 руб., а стоимость компании, рассчитанная по мультипликатору (цена/суммарные активы), составляет 13600697035 руб.

К полученной величине предварительной стоимости обычно делаются поправки, учитывающие наличие избыточных и неоперационных активов и избыток (дефицит) собственного оборотного капитала. Поправка на величину избыточных и неоперационных активов не вводилась в данном подходе к оценке ввиду недостаточности информации. Данная поправка может существенно увеличить стоимость компании (до 70-80%), если учитывать специфику и уникальность опыта, связей, стоимость нематериальных активов и т.п.

При определении величины избытка (дефицита) собственного оборотного капитала мы проанализировали данные по величинам собственного оборотного капитала сопоставимых компаний за год, предшествующий дате оценки. Для этого были рассчитаны среднее и медианное значения данного показателя в процентах от валовой выручки. Среднее значение собственного оборотного капитала для сопоставимых компаний равно 7,61% от валовой выручки, а медианное - 1,74% от валовой выручки. Для ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» на момент оценки (31 декабря 2018 г.) собственный оборотный капитал составляет - 53,93% от валовой выручки. Таким образом, мы имеем дефицит собственного оборотного капитала в размере - 61,54% по среднему значению и - 55,67% по медианному значению, которые в абсолютном выражении составят соответственно 10798188522 и 9768202057 руб.

Корректируя величину предварительной стоимости на поправку, определенную выше, получаем значение итоговой стоимости оцениваемого актива (табл.9.).

Табл. 9. Оценка стоимости акций на основе анализа компаний-аналогов

|

ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» |

Предварительная стоимость |

Итоговая стоимость |

|

Предварительная стоимость, долл. |

12 179 980 862 |

13 600 697 035 |

|

Среднее значение предварительной стоимости, долл. |

12 890 338 914 |

- |

|

Дефицит собственного оборотного капитала (по среднему значению/по медиане), долл. |

10 798 188 522 |

9 768 202 057 |

|

Итоговая стоимость 100% миноритарного пакета акций (37 638 850 шт.), долл. |

2 092 150 392 |

3 122 136 857 |

|

Итоговая стоимость одной акции, долл. |

55,58 |

82,67 |

2.7.2. Расчет стоимости доходным подходом

Для определения стоимости в рамках доходного подхода в качестве техники проведения расчетов нами принят метод капитализации прибыли.

Как и другие варианты доходного подхода, он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность.

Согласно данному методу стоимость действующего предприятия определяется по формуле:

V = E/R,

где V - стоимость бизнеса действующего предприятия;

E - годовая прибыль;

R - коэффициент капитализации.

Выбор величины капитализируемой прибыли

Данный этап фактически подразумевает выбор текущей производственной деятельности, результаты которой будут капитализированы. Оценщик может выбирать между несколькими вариантами:

прибыль последнего отчетного года;

прибыль первого прогнозного года;

средняя величина прибыли нескольких последних отчетных лет (3-5 лет).

В качестве капитализируемой величины может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока. Нами в качестве капитализируемой величины выбрана прибыль последнего отчетного года до уплаты налогов. Ставка дисконта определялась нами по модели цены капитальных активов (CAPM). В результате расчетов ее значение было определено в размере 25%. Коэффициент капитализации для предприятия обычно выводится из ставки дисконта, корректировка этой ставки зависит от ожидаемых темпов экономического роста.

По прогнозам большинства экспертов, долгосрочные темпы общеэкономического роста на несколько будущих лет составят 5-7%. В то же время некоторые отраслевые аналитики предсказывают снижение объемов производства в нефтяном комплексе, а другие - стабилизацию. Следуя принципу осторожности, в своих расчетах мы исходили из предположения об отсутствии роста. В этом случае коэффициент капитализации равен ставке дисконта или 25% годовых.

Балансовая прибыль составила 632663 тыс. руб. Таким образом, стоимость 100% миноритарного пакета акций ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» составляет 2530723 тыс. руб., и соответственно стоимость одной акции ПۤۤАۤۤОۤۤܖܖ АۤۤКۤۤБۤۤ «БАНК» равна 67,39 руб.

2.7.3. Расчет стоимости затратным подходом