Оборотные активы предприятия: сущность, классификация и методика анализа

Содержание:

Введение

С начала последнего международного финансового кризиса многие российские компании столкнулись с проблемой отсутствия доступного финансирования. В настоящее время высока стоимость долгового и долевого финансирования, высоки ставки банковских кредитов, и в связи с этим в компаниях недостаток финансирования растет, а вместе с ним и растет стоимость упущенных инвестиционных возможностей.

Несмотря на это, существуют перспективы развития компаний в современных сложных экономических условиях. В первую очередь это эффективное управление оборотными средствами предприятия. В настоящее время это один из главных рычагов внутреннего финансирования. Вероятнее всего, что он останется и главным в посткризисный период.

От того насколько эффективно используются оборотные средства предприятия во многом зависят результаты производственной и финансовой деятельности и в итоге – финансовая устойчивость предприятия.

Таким образом, оборотные средства влияют не только на финансовую сферу, но и весь процесс в цепочке создания стоимости компании. И для рационального их использования необходимо учитывать все существующие риски снижения эффективности управления оборотными средствами.

Цель курсовой работы заключается в рассмотрении теоретических и практических аспектов оборотных средств предприятия и эффективности их использования на примере ПАО «АВТОВАЗ».

Достижение поставленной цели предусматривается осуществить путем решения следующих основных задач:

- рассмотреть сущность, содержание и классификацию оборотных активов предприятия;

- изучить методику анализа состава, структуры и эффективности использования оборотных активов предприятия;

- провести краткий анализ деятельности ПАО «АВТОВАЗ»;

- проанализировать оборотные средства ПАО «АВТОВАЗ» и эффективность их использования;

- разработать предложения по повышению эффективности использования оборотных средств в ПАО «АВТОВАЗ»;

- провести оценку эффективности разработанных рекомендаций.

Объектом исследования является ПАО «АВТОВАЗ».

Предмет исследования – оборотные активы предприятия.

Теоретической базой работы явились концептуальные положения теории финансов, труды отечественных ученых, а также специалистов в области финансового менеджмента, управления текущими активами.

Информационной базой исследования являются учебная и периодическая литература, материалы сети Интернет, а также внутренняя и бухгалтерская отчетность ПАО «АВТОВАЗ».

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, группировки, коэффициентов, моделирования взаимосвязей, графического изображения.

1. Оборотные активы предприятия: сущность, классификация и методика анализа

1.1. Сущность, содержание и классификация оборотных активов предприятия

Оборотные средства, имеющиеся в наличии – это обязательное условие осуществления хозяйственной деятельности предприятием. Оборотные средства играют определяющую роль в управлении финансами предприятия. Сама структура оборотных средств – это динамичная величина и зависит от принадлежности предприятия к отрасли, от условий технического и материального производственного обеспечения, и сбыта, особенностей и характера по организации деятельности производства, платежной дисциплины, которая принята в расчетах с потребителями и поставщиками, от качества готовой продукции и т.п.

В экономической литературе встречается несколько понятий, характеризующих текущие активы предприятия. Это – «оборотный капитал» и «оборотные средства». Ученые единогласны в определении данных категорий как стоимостных, но сущность данных понятий определяется по-разному.

Логичным представляется при рассмотрении оборотных средств учитывать способ их отражения в бухгалтерском балансе.

В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия – его текущие и оборотные активы (дебиторская задолженность, материальные оборотные активы, свободные денежные средства) [1, с.187].

Характерные особенности оборотных средств в качестве капитала предприятия:

- первая, они вкладываются заранее, авансируются до момента получения доходов;

- вторая, они не расходуются как ресурс, не потребляются, а только возобновляются постоянно или регенерируются в обороте;

- третья, относительная потребность оборотных средств имеет зависимость от объемов хозяйственной деятельности и в соответствии с ними должна регулироваться. При их использовании неэффективно либо их недостаточности финансовое состояние компании очень резко ухудшается, а это в свою очередь влияет на платежеспособность предприятия и может привести к банкротству [13, с.98].

Экономическая сущность оборотных средств определяется их значением в обеспечении непрерывности воспроизводственного процесса. Пребывая в непрерывном движении, они осуществляют непрерывный кругооборот.

Их движение может представляться в такой классической форме:

Д - Т . . . Т - П - Г ...Т'-Д (1)

Первая стадия (Д - Т) именуется денежной стадией либо подготовительной. На этом этапе приобретаются ТМЦ, оборотные средства из денежных средств преобразуются в форму производственных запасов. Происходит переход авансированной стоимости из денежной формы в товарную форму.

Следующая стадия кругооборота (Т - П - Г) – называется производительной стадией – она заключается в переходе оборотных средств из сферы обращения в сферу производства. Происходит переход авансируемой стоимости в производственную, а потом снова в товарную фору. На этом этапе происходит создание готовой продукции.

Завершающая стадия (Т' - Д') заключается в реализации произведенной продукции и получении финансовых средств, в этой связи ее именуют денежной стадией. В данном случае оборотные средства идут из стадии производства в обращении.

Происходит переход авансируемой стоимости из товарной формы в денежную форму. Посредством выручки от реализации происходит восстановление авансируемых средств.

Кругооборот является не единичным процессом. Он представляет собой процесс, который совершается постоянно и непрерывно. Он особенно важен для финансовых служб организации, которые занимаются оценкой длительности производственного и финансового циклов и управляют ими, т.е. осуществляют финансовый менеджмент.

Так как оборотные средства включают в себя не только материальные ресурсы, но и денежные, то в этой связи от состава и структуры оборотных средств в значительной степени зависит процесс материального производства и финансовая устойчивость компании.

Состав оборотных средств, их составляющие элементы представлены на рисунке 1.

Рис.1. Состав оборотных средств предприятия [11, с.254]

При таком понимании сущности оборотных средств в целом правильно очерчиваются их экономические границы. Итак, оборотные средства – это именно динамическая категория. В этой связи оборотные средства следует анализировать в движении. В собственном движении происходит распад оборотных средств на те или иные функциональные формы. Оборотные средства не складываются из этих форм, как это сказано в представленной чуть выше трактовке.

Представляется, что для раскрытия сущности оборотных средств следует акцентировать свое внимание не на вложенных в оборотные производственные фонды и фонды обращения денежных средствах, а на авансированной стоимости в денежной форме, что является объективной необходимостью.

Поэтому, наиболее полное определение оборотных средств можно сформулировать так: оборотные средства представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в самых небольших необходимых размерах, которые обеспечивают непрерывность производственного процесса, а также своевременность проведения расчетов.

1.2. Методика анализа эффективности использования оборотных средств предприятия

Финансовый анализ оборотных средств традиционно осуществляется по следующим направлениям, представленным на рисунке 2.

Рис.2. Направления анализа оборотных средств [18, с.267]

Главные задачи анализа оборотных средств следующие:

- оценка состава, структуры, динамики, тенденций и факторов изменения оборотных средств;

- оценка соответствия фактических запасов оборотных средств нормативной и плановой потребности в них;

- установление обоснованности плановых и нормативных показателей оборотных средств;

- оценка достаточности собственных и заемных источников для создания оборотных средств;

- оценка уровня эффективности использования оборотных средств;

- анализ воздействия инвестиционных проектов, а также главных технико-экономических факторов на изменение эффективности использования оборотных средств;

- определение влияния изменения эффективности использования оборотных средств на показатели работы организации;

- определение внутрипроизводственных резервов и выработка решений, ориентированных на рост эффективности использования оборотных средств, уменьшение себестоимости, повышение прибыли и повышение рентабельности, а также улучшение финансового состояния компании [22, с.106].

Эффективность использования оборотных средств систематически изменяется под влиянием различных факторов. Значение анализа состоит в установлении влияния данных факторов на изменение эффективности использования оборотных средств. Эти показатели призваны отражать скорость прохождения средств через некоторые этапы кругооборота. Кроме того, они должны показывать влияние некоторых факторов на совокупную оборачиваемость.

Итоговую оценку эффективности использования оборотных средств организации и ее изменения в результате изменчивости окружающей среды, дают такие показатели, как:

1. Продолжительность в днях одного оборота оборотных средств и ее изменение в сравнении с базой.

2. Экономический эффект от изменения оборачиваемости (относительная экономия (перерасход) оборотных средств).

3. Прирост рентабельности оборотных средств (повышение эффективности использования оборотных средств).

4. Прирост рентабельности всего имущества (капитала) [16, с.129].

В теории финансового менеджмента в зависимости от применяемых методов выделяют следующие главные системы анализа оборотных средств:

- горизонтальный анализ;

- вертикальный анализ;

- анализ финансовых коэффициентов.

Рассмотрим представленные системы анализа оборотных средств более подробно.

I. Горизонтальный анализ оборотных средств основывается на исследовании динамики некоторых финансовых показателей во времени. В ходе применения данной системы анализа определяются темпы роста (прироста) некоторых показателей бухгалтерской отчетности за несколько периодов и выявляются общие тенденции их изменения. В системе анализа оборотных средств самое большое распространение имеют нижеперечисленные виды горизонтального финансового анализа:

- изучение динамики показателей отчетного периода в сопоставлении с показателями предыдущего периода;

- изучение динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода предыдущего года;

- изучение динамики показателей за несколько предыдущих периодов.

II. Вертикальный анализ оборотных средств предприятия основывается на структурном разложении некоторых показателей бухгалтерской отчетности компании.

Вертикальный анализ предполагает изучение изменений удельных весов составляющих оборотных средств, с целью прогнозирования изменения их структуры.

В ходе проведения данного анализа определяется доля некоторых структурных элементов агрегированных финансовых показателей оборотных средств.

III. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты формирования и использования оборотных средств предприятия.

В системе анализа наибольшее распространение получили следующие группы финансовых коэффициентов, представленные на рисунке 3.

Рис.3. Группы финансовых коэффициентов для оценки эффективности использования оборотных средств предприятия

Рассмотрим представленные группы коэффициентов более подробно.

1. Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования оборотных средств предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Для проведения такой оценки в процессе финансового анализа используются показатели, представленные в Приложении 1.

2. Коэффициенты оценки платежеспособности и ликвидности характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности. Для проведения оценки платежеспособности и ликвидности предприятия в процессе финансового анализа используются показатели, представленные в Приложении 2.

3. Коэффициенты оценки оборачиваемости оборотных средств и их элементов характеризуют насколько быстро используемый предприятием капитал в целом и отдельные его элементы оборачиваются в процессе его хозяйственной деятельности. Для оценки оборачиваемости оборотных средств предприятия используются показатели, представленные в Приложении 3.

4. Коэффициенты оценки рентабельности оборотных средств характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования оборотных средств. Для проведения такой оценки используются показатели, представленные в Приложении 4.

Представленная система показателей позволяет дать оценку:

- эффективности использования оборотных средств в целом и отдельных их элементов, а также изменений в эффективности, вызванных действием различных технико-экономических факторов;

- влияния изменений в эффективности использования оборотных средств на основные показатели деятельности предприятия;

- имеющихся резервов повышения эффективности.

2. Оценка оборотных активов ПАО «АВТОВАЗ» и рекомендации по повышению эффективности их использования

2.1. Общая характеристика предприятия

ПАО «АВТОВАЗ» - крупнейшее предприятие российского автомобилестроения по объему реализации продукции. Производство автомобилей и сборочных комплектов, а также работы по сборке автомобилей и шасси в рамках договоров подряда являются преобладающими видами деятельности ПАО «АВТОВАЗ» и имеют приоритетное значение.

Поставка продукции ПАО «АВТОВАЗ» осуществляется по двум направлениям: внутренний и внешний рынки.

На внутреннем рынке сбыт продукции ПАО «АВТОВАЗ» охватывает все регионы: Приволжский, Центральный, Южный, Северо-Кавказский, Уральский, Сибирский, Северо-Западный и Дальневосточный федеральные округа.

Основная часть экспортных поставок продукции ПАО «АВТОВАЗ» по итогам 2016 года осуществлялась в Казахстан, Азербайджан, Беларусь, Египет и Германию. Наряду с российским рынком легковых автомобилей рынок стран СНГ остается важнейшим на сегодняшний день стратегическим рынком для ПАО «АВТОВАЗ».

Основные конкурентные преимущества и недостатки предприятия, а также его возможности и угрозы представим в матрице SWOT-анализа (Таблица 1).

Исходя из полученных результатов, можно сделать вывод о том, что главной областью, которая может выступить источником повышения конкурентоспособности ПАО «АВТОВАЗ» является производимая продукция.

Для более подробного анализа финансовых угроз компании проведем подробный анализ финансового состояния предприятия ПАО «АВТОВАЗ».

Оценку финансового состояния предприятия проведем на основе анализа коэффициентов финансовой устойчивости, ликвидности и платежеспособности.

Таблица 1

SWOT-анализ ПАО «АВТОВАЗ»

|

Сильные стороны |

Слабые стороны |

|

Известность и узнаваемость бренда, а также многолетняя история. Невысокая цена продукции. Низкие издержки производства. Предприятие является градообразующим, за счет чего есть постоянная рабочая сила. Много производственных площадей. Мало ценовых конкурентов. Лояльность потребителей. Хороший спрос на автомобили LADA на основном рынке. Развитая дилерская сеть. Большое количество СТО, способных обслуживать автомобили компании. Низкая цена запчастей и стоимость ремонта в сравнении с иностранными брендами. Компания является лидером продаж на территории РФ. ОАО «АВТОВАЗ» имеет собственный научно-технический центр. Одним из акционеров компании выступает государственная корпорация. Компания является частью альянса Renault-Nissan |

Наличие серьезных финансовых проблем и систематическое неэффективное расходование средств. Не возможность быстрого изменения ситуации из-за огромных масштабов деятельности. Низкая производительность труда работников. Невысокое качество продукции. Возможность конкурировать с мировыми лидерами только по цене. Сильное отставание технологий от иностранных конкурентов. Плохая оснащенность автомобилей по современным меркам. Медленное обновление модельного ряда. Много поддельных некачественных запчастей для автомобилей LADA на рынке. Модели компании представлены только в бюджетном сегменте. Недостаточная защищенность от давления со стороны конкурентов. Низкий уровень продаж автомобилей на внешних рынках. Долгий процесс перехода от создания концепт-кара до выпуска серийного автомобиля |

|

Возможности |

Угрозы |

|

Активная государственная поддержка. Проведение дилерами стимулирующих акций для покупателей автомобилей. Введение заградительных пошлин для иностранных конкурентов. Общий рост автомобильного рынка. Снижение издержек и поиск более выгодных поставщиков. Обновление модельного ряда. Маленький процент автомобилей на душу населения. Улучшение условий кредитования дилеров и покупателей со стороны банков. Введение утилизационного сбора на ввозимые на территорию РФ автомобили, а также производимые в стране. Приход новых технологий за счет вступления в альянс Renault-Nissan. Модернизация производства и задействование свободных производственных мощностей. Появление более эффективных менеджеров. Проведение маркетинговых исследований для лучшего понимания запросов потребителей. Проведение рекламной компании в СМИ |

Увеличение предложения новых иномарок бюджетного ценового сегмента. Инфляция, из-за которой растет стоимость комплектующих и энергии. Завершение государственных программ льготного автокредитования и утилизации старых автомобилей. Общее снижение рынка. Новые условия промсборки. Отмена НДС при продаже подержанных автомобилей. Таможенный союз между Россией, Белоруссией и Казахстаном. Вступление России в ВТО. Экономическая нестабильность в мире. Развитие совместных сборочных предприятий иностранных производителей в России. Необходимость отдавать долги кредиторам, в том числе государству. Сокращение объемов закупок автомобилей для корпоративных, муниципальных и государственных нужд |

Рассмотрим коэффициенты финансовой устойчивости ПАО «АВТОВАЗ», представленные в таблице 2.

Таблица 2

Анализ показателей финансовой устойчивости ПАО «АВТОВАЗ» за 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение, ± |

|

|

2015- 2014 |

2016- 2015 |

||||

|

Коэффициент автономии |

-0,001 |

-0,27 |

-0,33 |

-0,269 |

-0,06 |

|

Коэффициент финансовой устойчивости |

0,49 |

0,30 |

0,27 |

-0,19 |

-0,03 |

|

Финансовый леверидж |

- |

-4,72 |

-4,08 |

- |

0,64 |

|

Коэффициент маневренности |

- |

-3,79 |

-3,02 |

- |

0,77 |

|

Коэффициент обеспеченности собственными средствами |

-2,39 |

-4,10 |

-2,85 |

-1,71 |

1,25 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

0,42 |

0,33 |

0,53 |

-0,09 |

0,2 |

|

Коэффициент прогноза банкротства |

-0,22 |

-0,45 |

-0,38 |

-0,23 |

0,07 |

Коэффициент автономии характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. Как видно из представленной таблицы коэффициент автономии в течение всего анализируемого периода находится намного ниже нормативного значения (>= 0,5) и к тому же имеет отрицательное значение, что указывает на то, что в течение 3-х лет собственный капитал предприятия не участвует в формировании активов, соответственно все активы предприятия сформированы за счет заемных источников.

Коэффициент финансовой устойчивости показывает, какая часть активов предприятия финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Как показали проведенные расчеты, в 2014 году 49% активов было сформировано за счет устойчивых источников. В 2015 году данный показатель снижается на 0,19, а в 2016 году еще на 0,03 пункта. Таким образом, на конец 2016 года 27% активов было сформировано за счет устойчивых источников финансирования и показатель финансовой устойчивости находился ниже нормативного значения (>=0,7).

Коэффициент финансового левериджа показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Поскольку согласно баланса ПАО «АВТОВАЗ» собственный капитал предприятия имеет отрицательную величину финансовый леверидж также отрицателен и показывает что на конец 2016 года заемный капитал практически в 4 раза превышает собственный капитал предприятия.

Аналогичная ситуация наблюдается со следующим коэффициентом. Коэффициент маневренности собственного капитала в течение всего анализируемого периода показывает отрицательное значение, поскольку внеоборотные активы предприятия превышают его собственный капитал, причем нехватка собственного капитала постоянно увеличивается, а соответственно как уже было отмечено ранее, собственный капитал не участвует в хозяйственной деятельности предприятия.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости. В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1. Для анализируемого предприятия данное соотношение не соблюдается, и более того в течение трехлетнего периода данный показатель имел отрицательное значение, что указывает на недостаточное наличие собственного капитала для формирования оборотных средств, а соответственно оборотный капитал предприятии формируется полностью за счет заемных источников.

Коэффициент соотношения мобильных и иммобилизованных средств показывает что в ПАО «АВТОВАЗ» на 1 рубль внеоборотных активов приходится 0,42-0,53 руб. оборотных средств. Такое соотношение обусловлено в первую очередь спецификой деятельности производственного предприятия, которому для ведения основной деятельности требуются большие производственные мощности.

Коэффициент прогноза банкротства показывает, что чистых оборотных активов предприятие не имеет поскольку его краткосрочные обязательства превышают оборотные активы, что свидетельствует о наличии у предприятия серьезных финансовых трудностей.

Оценим ликвидность и платежеспособность предприятия на базе финансовых коэффициентов, представленных в таблице 3.

Таблица 3

Анализ коэффициентов ликвидности и платежеспособности ПАО «АВТОВАЗ» за 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение, ± |

|

|---|---|---|---|---|---|

|

2015- 2014 |

2016- 2015 |

||||

|

Коэффициент текущей ликвидности |

0,57 |

0,36 |

0,47 |

-0,21 |

0,11 |

|

Коэффициент критической ликвидности |

0,39 |

0,19 |

0,34 |

-0,2 |

0,15 |

|

Коэффициент абсолютной ликвидности |

0,11 |

0,04 |

0,14 |

-0,07 |

0,1 |

|

Показатель обеспеченности обязательств должника его активами |

1 |

0,79 |

0,75 |

-0,21 |

-0,04 |

|

Степень платежеспособности по текущим обязательствам |

5,44 |

6,94 |

6,95 |

1,5 |

0,01 |

Как показывают представленные расчеты, из трех коэффициентов ликвидности в течение 3-х лет ни один не соответствует нормативным значениям, что свидетельствует о том, что предприятие не обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного выполнения срочных обязательств.

Степень платежеспособности предприятия также находится в неудовлетворительном состоянии, и к концу 2016 году значение показателя ухудшается. Так на начало анализируемого периода предприятие было способно рассчитаться по краткосрочным обязательствам в течение 5,44 мес., а на конец 2016 года данный показатель увеличился и составил 6,95 месяца, что намного выше нормативного значения (не больше 3).

Показатель обеспеченности обязательств должника его активами снижается в течение всего анализируемого периода и указывает на то, что в 2016 году оборотные активы покрывают краткосрочные обязательства всего на 75%.

В приведенной ниже таблице 4 рассчитаны показатели платежеспособности предприятия по удовлетворительности структуры баланса.

Таблица 4

Оценка платежеспособности ПАО «АВТОВАЗ» по удовлетворительности структуры баланса

|

Показатель |

Норма |

2015 |

2016 |

|

Коэффициент текущей ликвидности |

>= 2 |

0,36 |

0,47 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

>= 0,1 |

-4,10 |

-2,85 |

|

Коэффициент восстановления платежеспособности |

0,26 |

||

Поскольку оба представленных в таблице коэффициента, находятся ниже нормативного значения в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Значение данного коэффициента 0,45 находится ниже нормативного значения (1) и показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Проведем более подробный анализ оборотных средств предприятия и эффективности их использования.

2.2. Анализ состава, структуры и эффективности использования оборотных активов ПАО «АВТОВАЗ»

Рассмотрим состав, структуру и динамику оборотных активов предприятия за 2014-2016 гг. (Таблица 5).

Как видно из представленных данных оборотные активы предприятия в течение трехлетнего анализируемого периода показывают разнонаправленную динамику. Так в 2015 году они сократились на 9710 тыс.руб. или на 19,5%, а в 2016 году увеличились на 15734 тыс.руб. или на 39,26%.

Таблица 5

Состав, структура и динамика актива бухгалтерского баланса ПАО «АВТОВАЗ» за 2014-2016 гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

Отклонение, ± |

Темп роста, % |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

2015- 2014 |

2016- 2015 |

2015- 2014 |

2016- 2015 |

|||||||

|

Сумма, тыс.руб. |

Уд. Вес, % |

Сумма, тыс.руб. |

Уд. Вес, % |

Сумма, тыс.руб. |

Уд. Вес, % |

|||||

|

Внеоборотные активы |

118998 |

70,50 |

121060 |

75,13 |

106141 |

65,54 |

2062 |

-14919 |

101,73 |

87,68 |

|

Оборотные активы всего, в т.ч. |

49783 |

29,50 |

40073 |

24,87 |

55807 |

34,46 |

-9710 |

15734 |

80,50 |

139,26 |

|

- запасы |

14644 |

8,68 |

16833 |

10,45 |

14799 |

9,14 |

2189 |

-2034 |

114,95 |

87,92 |

|

- НДС |

1549 |

0,92 |

1822 |

1,13 |

1002 |

0,62 |

273 |

-820 |

117,62 |

54,99 |

|

- дебиторская задолженность |

23903 |

14,16 |

16851 |

10,46 |

23530 |

14,53 |

-7052 |

6679 |

70,50 |

139,64 |

|

- финансовые вложения |

1941 |

1,15 |

703 |

0,44 |

0 |

0,00 |

-1238 |

-703 |

36,22 |

0,00 |

|

- денежные средства |

7746 |

4,59 |

3864 |

2,40 |

16476 |

10,17 |

-3882 |

12612 |

49,88 |

426,40 |

|

Баланс |

168781 |

100 |

161133 |

100 |

161948 |

100 |

-7648 |

815 |

95,47 |

100,51 |

В 2015 году в составе оборотных активов снижение наблюдается по трем статьям:

- дебиторская задолженность снижается на 7052 тыс.руб. или на 29,5%;

- финансовые вложения снижаются на 1238 тыс.руб. или на 63,78%;

- сумма имеющихся денежных средств снизилась на 3882 тыс.руб. или на 50,12%.

По остальным статьям оборотных активов в 2015 году наблюдается увеличение:

- запасы увеличиваются на 2189 тыс.руб. – 14,95%;

- НДС повышается на 273 тыс.руб. – 17,62%.

В 2016 году снижение наблюдается по 3 статьям оборотных активов:

- запасы снижаются на 2034 тыс.руб. или на 12,08%;

- НДС уменьшается на 820 тыс.руб. или на 45,01%;

- финансовые вложения снижаются до нуля на 703 тыс.руб.

Значительное увеличение наблюдается по денежным средства рост которых составил 12612 тыс.руб. или 326,4%. Также увеличивается дебиторская задолженность на 6679 тыс.руб. или на 39,64%.

Наибольший удельный вес в структуре совокупных активов на протяжении всего анализируемого периода занимают внеоборотные активы. На долю оборотных активов приходится на конец 2016 года 34,46%. В структуре оборотных активов наибольший удельный вес занимает дебиторская задолженность причем необходимо отметить, что ее доля увеличивается с 14,16% в 2014 году до 14,53% в 2016 году. На втором-третьем месте находятся запасы и денежные средства доля которых составляла на конец 2014 года 8,68% и 4,59%, а на конец 2016 года 9,14 и 10,17% соответственно.

Остальные статьи оборотных активов занимают незначительный удельный вес в общей структуре совокупных активов предприятия – менее 1-2%.

Проанализируем коэффициенты оценки оборачиваемости основных оборотных средств ПАО «АВТОВАЗ», представленные в таблице 6.

Таблица 6

Коэффициенты оборачиваемости капитала ПАО «АВТОВАЗ» за 2014-2016 гг.

|

Наименование показателя |

2014 |

2015 |

2016 |

Отклонение, ± |

|

|

2015-2014 |

2016-2015 |

||||

|

Коэффициент оборачиваемости денежных средств |

35,27 |

29,36 |

18,68 |

-5,91 |

-10,68 |

|

Длительность оборота денежных средств в днях |

10,35 |

12,43 |

19,54 |

2,08 |

7,11 |

|

Коэффициент оборачиваемости дебиторской задолженности |

6,51 |

8,36 |

9,41 |

1,85 |

1,05 |

|

Длительность оборота дебиторской задолженности в днях |

56,07 |

43,66 |

38,79 |

-12,41 |

-4,87 |

|

Коэффициент оборачиваемости запасов |

9,72 |

10,83 |

12,01 |

1,11 |

1,18 |

|

Длительность оборота запасов в днях |

37,55 |

33,70 |

30,39 |

-3,85 |

-3,31 |

|

Коэффициент оборачиваемости оборотных активов |

4 |

3,79 |

3,96 |

-0,21 |

0,17 |

|

Длительность оборота оборотных активов в днях |

91,25 |

96,31 |

92,17 |

5,06 |

-4,14 |

Коэффициенты оборачиваемости оборотных активов характеризуют насколько быстро используемый предприятием капитал оборачивается в процессе деятельности предприятия. Соответственно, чем выше показатели оборачиваемости, тем эффективнее используется капитал.

По данным исследуемого предприятия, представленным в таблице можно сказать что практически все составляющие капитала и оборотных активов предприятия используются достаточно эффективно.

Длительность оборота всех оборотных активов предприятия составляет в 2015 году 96,31 дней, что на 5,06 дней больше чем в 2014 году. В 2016 году длительность оборота оборотных активов сокращается до 92,17 дней. Коэффициент оборачиваемости активов характеризует эффективность использования активов с точки зрения объёма продаж. Значения данного коэффициента показывают, сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции приносит каждая денежная единица активов.

Рост коэффициента оборачиваемости оборотных активов в 2016 году, говорит о том, что рост активов предприятия был обеспечен необходимым приростом выручки от реализации продукции. Оборачиваемость дебиторской задолженности показывает вынужденное или добровольное расширение или снижение коммерческого кредита, предоставляемого предприятием. Коэффициент оборачиваемости дебиторской задолженности на данном предприятии в 2015 году по сравнению с 2014 годом увеличился на 1,85 оборота, а в 2016 году еще на 1,05 оборота, что является положительным фактором поскольку, чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями. Таким образом, чем выше оборачиваемость дебиторской задолженности, тем ниже потребности компании в оборотном капитале для расширения объема сбыта.

Коэффициент оборачиваемости денежных средств также показывает неплохие результаты, однако при рассмотрении его совместно с показателями финансовой устойчивости и платежеспособности можно сделать вывод, что высокие показатели оборачиваемости обусловлены скорее всего недостатком денежных средств на предприятии, а не их эффективным использованием.

Коэффициент оборачиваемости запасов отражает скорость реализации запасов. На анализируемом предприятии в 2015 году скорость реализации запасов увеличилась на 1,11 оборота и составила 33,7 дня в сравнении с 37,55 дней в 2014 году. В 2016 году скорость оборачиваемости запасов увеличивается до 12,01 оборота и составляет 30,39 дней. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов.

Проведем расчет экономического эффекта от изменения оборачиваемости оборотных активов предприятия:

Э = (дни ускорения (или замедления) оборота) х (однодневная выручка отчетного года) = -4,14 х 557,2 = -2306,81 тыс.руб.

Экономический эффект от изменения оборачиваемости оборотных активов составил -2306,81 тыс.руб., что свидетельствует о том, что предприятию удалось отвлечь из оборота данную сумму.

Также как было представлено в п.1.2 данной курсовой работы с целью оценки эффективности использования оборотных активов необходимо рассчитать коэффициенты рентабельности. Однако исходя из отчета о финансовых результатах ПАО «АВТОВАЗ» следует, что все показатели прибыльности компании имеют отрицательные значения попросту говоря предприятие является полностью убыточным и соответственно расчет показателей рентабельности оборотных активов не имеет экономического смысла. Все показатели будут иметь отрицательные значения, что говорит о неэффективном их использовании.

2.3. Рекомендации по повышению эффективности использования оборотных активов предприятия

Публичное акционерное общество «АВТОВАЗ» - это один из самых крупных производителей легковых автомобилей в Российской Федерации, а также в Восточной Европе. Однако сегодня компания переживает существенные технологические и финансовые трудности, которые сказываются на итоговых показателях хозяйственной и финансовой деятельности.

Отрицательная динамика деятельности исследуемого предприятия в 2015-2016 годах по сравнению с предыдущими периодами требует серьезного вмешательства, создания мероприятий, которые будут направлены на улучшение финансовых показателей компании.

Причиной проблем, о которых было сказано ранее, можно считать нерациональное управление финансами. В качестве оптимизации управления соответствующими ресурсами компании нужно осуществить определенные мероприятия, которые рассчитаны на краткосрочный, а также на долгосрочный период.

Чтобы вернуть лидерство на отечественном рынке легковых автомобилей ПАО «АВТОВАЗ» стремится повысить качество выпускаемой продукции, выпускает новейшие модели, а также модернизирует существующие модели, улучшает производительность, условия труда, реструктуризирует производство. В скором времени это должно повлиять на рост чистой прибыли, а также производственных объемов.

Для повышения эффективности применения оборотных активов ПАО «АВТОВАЗ» нужно разработать комплекс рекомендаций. Самые значимые рекомендации представим на Рисунке 4.

Эти мероприятия считаются рациональным и эффективным методом руководства компанией, а точнее – поддержанием, восстановлением на нужном уровне его финансового положения. Подобного рода стратегия в ближайшем будущем поможет восстановить прежнюю репутацию волжского автомобильного завода, сделать его не только производителем российских автомобилей, но и выйти на принципиально новый уровень – производство автомобилей альянса «Рено-Ниссан».

Контроль и регулирование запасов готовой продукции

Создание системы стимулов (скидок) клиентам, увеличивающим объем закупок продукции

Разработка модельного ряда и комплектаций производимых автомобилей

Увеличение периода расчетов с поставщиками

Работа с поставщиками по снижению закупочных цен

Ограничение периода расчетов для дилеров

Оптимизация процессов поставок

Рис.4. Мероприятия по оптимизации управления ресурсами ПАО «АВТОВАЗ»

Кроме того, уместно предложить следующие мероприятия, которые помогут стимулировать покупательский спрос (Рисунок 5).

Сокращение величины постоянных и переменных затрат

Скидки на продукцию работникам данного предприятия

Оптимизация ценовой политики

Сокращение накладных расходов

Снижение периода предоставления товарного кредита

Увеличение размера скидки при осуществлении наличного расчета за реализованную продукцию

Совершенствование системы управленческого учета и внутреннего контроля

Рис.5. Мероприятия по восстановлению финансовой устойчивости ПАО «АВТОВАЗ»

Приведем расчеты эффективности созданных рекомендаций на примере 2 мероприятий:

- применение стимулов для увеличения объема продаж;

- оптимизация процессов поставок с помощью контейнерной технологии.

На основании первого мероприятия подразумевается, что создание стимулов воздействует на изменение объема продаж, следовательно – прибыли исследуемой компании. Итак, найдем экономическую эффективность.

Предположим, клиент приобретает множество автомобилей (например, для передачи в арендное пользование) LADA Granta, стоимость которых составляет 300,000 рублей за штуку. Таких нужно 10 штук. Получается, что общая стоимость составит 3 миллиона рублей. Учитывая 5-процентную скидку, партия будет оценена в 2,850,000 рублей. Средняя торговая наценка составит 25%. Это значит, что закупочная цена данной партии товара составляет 2,400,000 рублей.

(3000 000 – (3 000 000*25 %/125 %) = 2400000 рублей.

Текущая маржа равна 450 000 рублей:

2850 000 - 2400 000 = 450 000

Итак, клиент просит увеличить скидку до 7%. Какие встречные условия должна предложить компания для того чтобы сократить уровень прибыли?

Предположим, что компания установила желаемый прирост маржи на 50 тысяч рублей по сравнению с предыдущим уровнем 450000 рублей. Рассчитаем по приведенной ниже формуле нужный объем продаж по скидке 7% (Таблица 7):

|

Текущая маржа +Желаемый прирост маржи |

||

|

1- |

1 |

|

|

(1-скидка/100)*(1-скидка/100) |

||

Таблица 7

Расчет величины скидки

|

Показатель |

Величина скидки |

||

|

0 % |

5 % |

7 % |

|

|

Желаемый прирост маржи |

0 |

0 |

50000 |

|

Требуемый объем продаж со скидкой |

2250000 |

2850000 |

3571428 |

|

Стоимость по прайс-листу |

2250000 |

2850000 |

2790000 |

|

Стоимость закупки |

1800000 |

2400000 |

2290000 |

|

Маржа |

450000 |

450000 |

500000 |

Итак, можно сделать вывод о том, что, увеличивая скидку, ПАО «АВТОВАЗ» может нарастить объем продаж, а значит, и прибыль.

В качестве примера определения требований по срокам внесения оплаты может выступать такая схема: есть основная стоимость товара, если вносится оплата по факту. В то же время есть возможность предоставить клиенту отсрочку на тридцать дней. Но можно также принимать на 30 дней предоплату. Если ВАЗу выгодно мотивировать покупателей на то, чтобы они платили средства ранее, то можно устанавливать скиду при предоплате или отсрочка платежей – при наценке.

Ставкой сравнения может быть банковский процент. Для примера возьмем 18% годовых или 1,5% в месяц. Итак, компания может определить лучшие условия, чем ставка от банка, чтобы клиенту было интересно платить за товар раньше.

Получается, экономическая эффективность мероприятия для ПАО «АВТОВАЗ» состоит в том, что создание данных видов стимулов способствует увеличению потребительского спроса, а значит, увеличению объемов продаж.

За счет роста объемов продаж увеличиваются денежные средства в кассе и на счетах предприятия, увеличивается оборачиваемость материально-производственных запасов, что в свою очередь позволяет предприятию своевременно рассчитываться с кредиторами, закупать новые комплектующие. Соответственно повышается эффективность использования оборотных активов предприятия и ликвидность его баланса.

Следующее мероприятие «оптимизация процессов поставок» чрезвычайно важно для предприятия, так как поможет сократить коммерческие расходы при увеличении дальности перевозки легковых автомобилей – это является существенным с учетом стратегии ПАО «АВТОВАЗ».

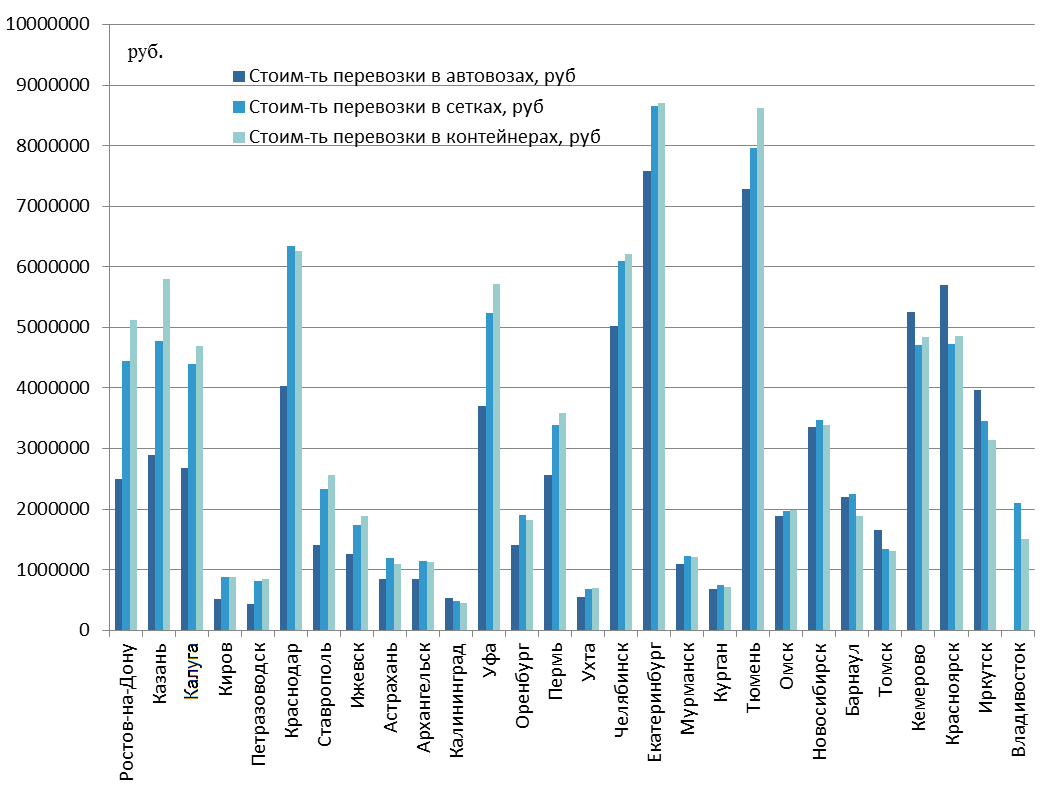

Для более наглядного сравнения стоимости трех вариантов доставки легковых автомобилей от завода-производителя ПАО «АВТОВАЗ» до региональных дилеров в автовозах, специализированных вагонах - автомобилевозах и контейнерах приведен на рисунке 6.

На основании представленных данных видно, что при дальности перевозки в 3,5 тысячи километров (предположим, в Новосибирск) – стоимость перевозки легковых авто между тремя технологиями доставки выравнивается до одинакового уровня, при росте дальности перевозки – специализированный подвижной состав «сетки» становится вне конкуренции.

Рис.6. Сравнение стоимости доставки легковых автомобилей от завода-производителя «АВТОВАЗ» до региональных дилеров различными перевозочными технологиями по состоянию на 30 июня 2016 г.

Таким образом, при дальности перевозки в 3,5 тысячи километров выгоднее всего применять автовозы (минимальная стоимость перевозки и сроки доставки), это центральный регион, Западная Сибирь, а также Урал.

После 3500 километров нужно индивидуально подходить к доставке легковых автомобилей, а также учитывать многие факторы – своевременная подача вагонов, техническое состояние вагона, срок доставки до дилера в регионе, минимальный процент боя при перевозке и так далее.

Несмотря на данные, которые приведены на Рисунке 6, на опыт работы компании на рынке, существует определенный сегмент легковых автомобилей, которые уместно перевозить именно контейнерами. При погрузке фиксированного месячного объема автомобилей в «сетки» или в автомобилевозы всегда остаются единичные авто, которые стоят до тех пор, пока накопится следующая партия. Получается, что у ПАО «АВТОВАЗ» собираются запасы готовой продукции.

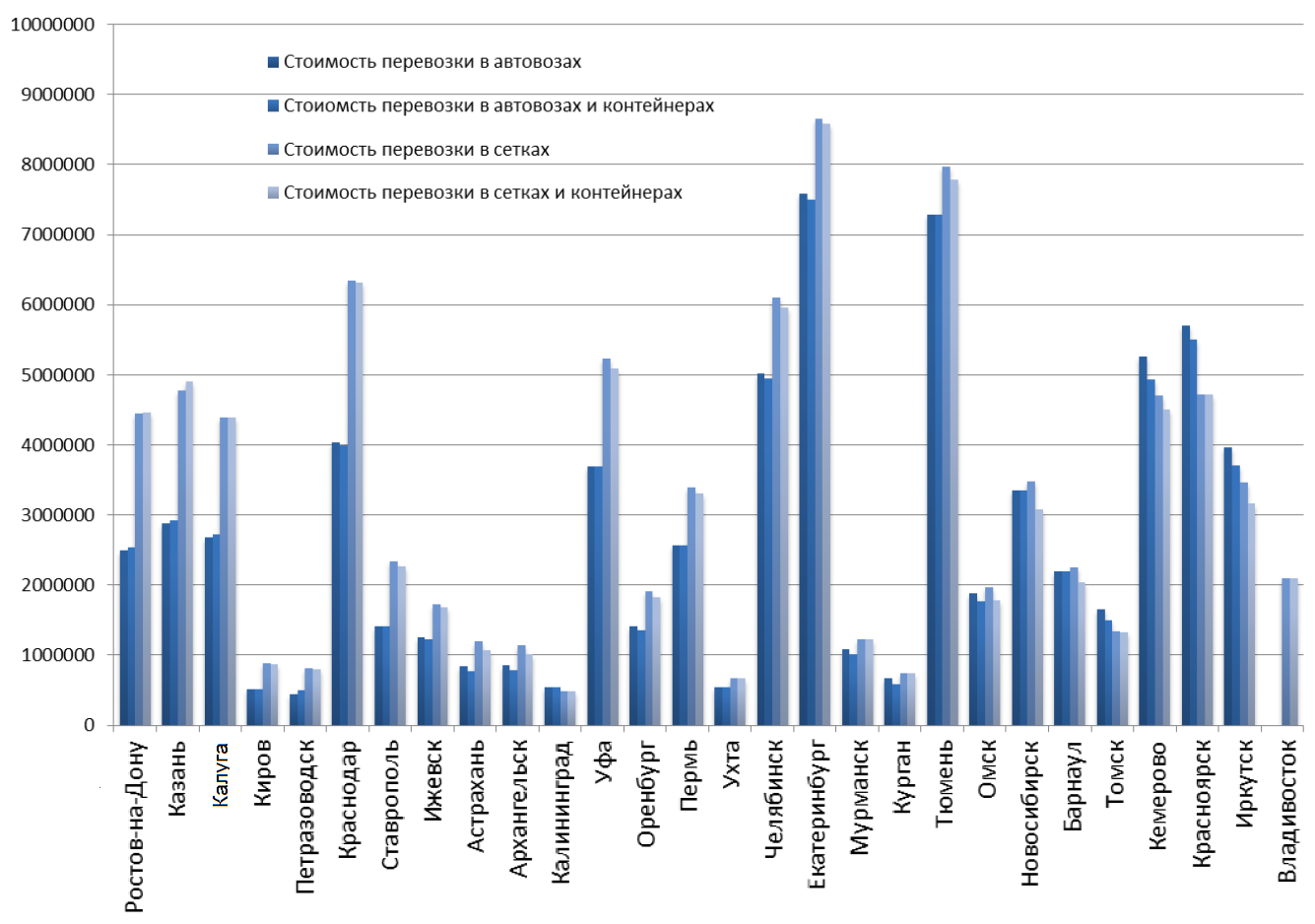

На Рисунке 7 показаны транспортные расходы по доставке, всего фиксированного объема легковых авто, учитывая перевозки «единичных» легковых автомобилей контейнерами из Тольятти до региональных городов страны.

Рис.7. Сравнение четырех вариантов транспортировки легковых автомобилей от завода-производителя «АВТОВАЗ» до региональных дилеров по состоянию на 30 июня 2016 г.

На диаграмме видна динамика снижения стоимости транспортировки легковых авто с применением контейнеров для отправки единичных авто. Такая технология считается целесообразнее, чем ожидание накопления сетки или автовоза до полной вместимости. По итогам проведенного анализа сделаем вывод, что для компании ВАЗ при перевозке легковых автомобилей на расстоянии от 100 до 1400 километров выгоднее использовать автовозы, на расстояние от 1400 до 3500 километров – контейнеры и автовозы, а на расстояния более 3,5 тысяч километров – специальные вагоны «сетки», контейнеры.

Экономический эффект экономии при использовании контейнерных перевозок (по расчетам экспертов транспортного рынка с учетом объемов работы ПАО «АВТОВАЗ») достигает около 20 миллионов рублей в год.

Динамика фактических коммерческих расходов ПАО «АВТОВАЗ» по кварталам 2015-2016 гг., в том числе и на перевозку готовой продукции, приведена в таблице 8.

Таблица 8

Фактические и плановые коммерческие расходы ОАО «АВТОВАЗ»

|

Отчетный период |

3 мес. 2015 г. |

6 мес. 2015 г. |

9 мес. 2015 г. |

12 мес. 2015 г. |

3 мес. 2016 г. |

6 мес. 2016 г. |

9 мес. 2016 г. |

12 мес. 2016 г. |

|

Коммерческие расходы, млн.руб. |

1386 |

2692 |

3163 |

4901 |

1106 |

2350 |

3741 |

5768 |

Как уже было отмечено, экономия составит 20 млн. руб. в год, значит, плановый показатель коммерческих расходов может быть уменьшен на эту сумму и составит 5748 млн. руб.:

5768 – 20 = 5748 млн. руб.

В процентном выражении экономия от использования контейнерных перевозок равняется 0,4%:

(5748/5768)*100-100 = 0,4%

Таким образом, реализация предложенного мероприятия позволит исследуемому предприятию снизить уровень коммерческих затрат. Сумма экономии не является огромной величиной в математическом смысле, однако в сложных условиях функционирования предприятия – очень важной, поскольку снижение расходов позволит увеличить прибыль предприятия и соответственно повысит эффективность использования оборотных активов.

Заключение

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения, то есть оборотные средства- их синоним в бухгалтерском учете — оборотные активы — часть имущества организации, которое состоит из запасов сырья и материалов, незавершенных производством изделий (затраты в незавершенном производстве); готовой продукции; дебиторской задолженности, резерва денежных средств (касса, средства на расчетных счетах, высоколиквидные ценные бумаги).

Анализ оборотных средств предприятия необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной стабильности. Этот фактор очень важен, во-первых для внешних потребителей информации (например, для банков и других поставщиков ресурсов) во время изучения степени финансового риска и, во-вторых, для самого предприятия во время определения перспективного варианта организации финансов и разработки финансовой стратегии.

Объектом курсовой работы было выбрано предприятие ПАО «АВТОВАЗ».

Анализ финансового состояния предприятия ПАО «АВТОВАЗ» показал, что в плане финансовой устойчивости ликвидности и платежеспособности на предприятии наблюдается очень сложная ситуация. Все коэффициенты финансовой устойчивости не укладываются в нормативы и указывают на то, что собственный капитал предприятия не участвует в его деятельности, а все активы сформированы только за счет заемных источников. Также из трех коэффициентов ликвидности в течение 3-х лет ни один не соответствует нормативным значениям, что свидетельствует о том, что предприятие не обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного выполнения срочных обязательств.

Анализ наличия и динамики оборотных активов предприятия показа, что оборотные активы предприятия в течение трехлетнего анализируемого периода показывают разнонаправленную динамику. Так в 2015 году они сократились на 9710 тыс.руб. или на 19,5%, а в 2016 году увеличились на 15734 тыс.руб. или на 39,26%.

В структуре оборотных активов наибольший удельный вес занимает дебиторская задолженность причем необходимо отметить, что ее доля увеличивается с 14,16% в 2014 году до 14,53% в 2016 году. На втором-третьем месте находятся запасы и денежные средства доля которых составляла на конец 2014 года 8,68% и 4,59%, а на конец 2016 года 9,14 и 10,17% соответственно.

Как показал анализ коэффициентов оборачиваемости оборотных активов практически все составляющие капитала и оборотных активов предприятия используются достаточно эффективно.

Рост коэффициента оборачиваемости оборотных активов в 2016 году, говорит о том, что рост активов предприятия был обеспечен необходимым приростом выручки от реализации продукции.

Экономический эффект от изменения оборачиваемости оборотных активов составил -2306,81 тыс.руб., что свидетельствует о том, что предприятию удалось отвлечь из оборота данную сумму.

Однако исходя из отчета о финансовых результатах ПАО «АВТОВАЗ» следует, что все показатели прибыльности компании имеют отрицательные значения попросту говоря предприятие является полностью убыточным и соответственно расчет показателей рентабельности оборотных активов не имеет экономического смысла. Все показатели будут иметь отрицательные значения, что говорит о неэффективном их использовании.

Были проведены расчеты эффективности разработанных рекомендаций на примере двух мероприятий: использование стимулов для увеличения объема продаж; оптимизация процессов поставок при помощи контейнерной технологии.

Расчеты показали, что при соблюдении определенных условий заказа, можно увеличивать скидки клиентам, повышая при этом объемы продаж, ПАО «АВТОВАЗ» может увеличить объем продаж, а соответственно и прибыль. За счет роста объемов продаж увеличиваются денежные средства в кассе и на счетах предприятия, увеличивается оборачиваемость материально-производственных запасов, что в свою очередь позволяет предприятию своевременно рассчитываться с кредиторами, закупать новые комплектующие. Соответственно повышается эффективность использования оборотных активов предприятия и ликвидность его баланса.

Экономический эффект оптимизации процессов поставок при помощи контейнерной технологии достигает около 20 млн. рублей экономии в год. Плановый показатель коммерческих расходов может быть уменьшен на эту сумму и составит 5748 млн. руб. В процентном выражении экономия от использования контейнерных перевозок равняется 0,4%. Реализация предложенного мероприятия позволит исследуемому предприятию снизить уровень коммерческих затрат. Сумма экономии не является огромной величиной в математическом смысле, однако в сложных условиях функционирования предприятия – очень важной.

Список источников и литературы

1. Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: КноРус, 2017. - 350 c.

2. Бланк, И. А. Управление финансовыми ресурсами / И. А. Бланк. – М.: Омега-Л, Эльга, 2013. – 768 с.

3. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2017. - 215 c.

4. Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2015. - 320 c.

5. Зимин, А.Ф. Экономика предприятия: Учебное пособие / А.Ф. Зимин, В.М. Тимирьянова. - М.: ИД ФОРУМ, ИНФРА-М, 2016. - 288 c.

6. Клишевич, Н. Б. Экономический анализ: учебное пособие / Н.Б. Клишевич, Н.В. Непомнящая, И.С. Ферова, О.Н. Харченко. М.: ИНФРА-М, 2015. – 192 с.

7. Ковалев, В. В. Финансовый менеджмент. Теория и практика / В. В. Ковалев. – М.: Проспект, 2015. – 1024 с.

8. Круглова, Н. Ю. Основы бизнеса (предпринимательства) / Н. Ю. Круглова. – М.: КноРус, 2017. – 440 с.

9. Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 352 c.

10. Колчина, Н.В. Финансы организаций (предприятий): Учебник для студентов вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. - М.: ЮНИТИ-ДАНА, 2015. - 407 c.

11. Любушин, Н.П. Экономический анализ: Учебник для студентов вузов / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2013. - 575 c.

12. Либерман, И.А. Анализ и диагностика финансово-хозяйственной деятельности: Учебное пособие / И.А. Либерман. - М.: ИЦ РИОР, 2013. - 220 c.

13. Морозко, Н. И. Финансовый менеджмент / Н. И. Морозко, И. Ю. Диденко. – М.: Инфра-М, 2015. – 224 с.

14. Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2015. - 462 c.

15. Паламарчук, А.С. Экономика предприятия: Учебник / А.С. Паламарчук. - М.: ИНФРА-М, 2014. - 458 c.

16. Рахимов, Т.Р. Финансовый менеджмент: учебное пособие / Т.Р. Рахимов. - Томск: Изд-во Томского политехнического университета, 2017. – 264 с.

17. Слепов, В. А. Финансы организации (предприятий) / В. А. Слепов, Т. В. Шубина. М.: Магистр, 2015. – 352 с.

18. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. – Москва: Инфра-М, 2015. – 534 с.

19. Теплова, Т. В. Корпоративные финансы / Т. В. Теплова. – М.: Юрайт, 2013. – 656 с.

20. Турманидзе, Т.У. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / Т.У. Турманидзе. - М.: Экономика, 2017. - 479 c.

21. Хиггинс, Р. С. Финансовый менеджмент. Управление капиталом и инвестициями / Р. С. Хиггинс, М. Раймерс, пер. А. Свирид. – М.: Вильямс, 2013. – 464 с.

22. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: Учебное пособие / А.Д. Шеремет. - М.: ИЦ РИОР, 2012. - 255 c.

Приложение 1

Коэффициенты финансовой устойчивости

Приложение 2

Коэффициенты оценки платежеспособности и ликвидности

Приложение 3

Коэффициенты оценки оборачиваемости капитала

Приложение 4

Коэффициенты оценки рентабельности

- Право собственности, государственной и муниципальной

- Виды юридических лиц в РФ

- Акции в РФ: понятие, классификация

- Баланс и отчетность (Понятие бухгалтерского баланса, его строение и содержание).

- Авторское право в РФ

- Особенности профессиональной мотивации служащих организации.

- Здоровьесберегающие технологии в образовательном процессе начальной школы (мониторинг состояния здоровья учащихся)

- Принципы и основания наследования ( Теоретические положения об институте наследования)

- Правовое регулирование приватизации гос. и муниципальных предприятий

- Понятие общей совместной собственности супругов

- Исковая давность и ее гражданско-правовое значение в юриспруденции

- «Сравнительный анализ теорий конкуренции»