Оборотные активы предприятия (ПАО «ТОМСКАЯ ЭНЕРГОСБЫТОВАЯ КОМПАНИЯ»)

Содержание:

ВВЕДЕНИЕ

В условиях инфляции, макроэкономической неопределенности особое актуальное значение приобретает проблема управления оборотными активами предприятий: большинство из них не имеют собственного оборотного капитала, большую долю в структуре оборотных активов занимает дебиторская задолженность, что связано с неплатежеспособностью потребителей продукции. Возникающая отсюда необходимость в привлечении дополнительных финансовых ресурсов покрывается за счет заемных средств, в том числе кредиторской задолженности. В результате, предприятия теряют финансовую устойчивость, снижается их деловая активность, инвестиционная привлекательность и эффективность деятельности. Соответственно, процесс управления оборотными активами влияет на темпы развития, определяет будущее финансовое состояние предприятий.

Необходимым условием устойчивого функционирования предприятий является применение соответствующей современным требованиям политики формирования состава и структуры оборотных средств с определением источников их финансирования на основе использования эффективных методов управления, которые позволяют быстро реагировать на изменения как внутренней, так и внешней среды.

Исследованию и практическому внедрению методов эффективного управления оборотными активами посвящены многочисленные труды отечественных и зарубежных ученых. Среди специалистов, которые рассматривали указанные вопросы, необходимо назвать: Баканова М., Балабанова И., Бочарова В., Боди З., Бригхема Е., Брейли Р., Гроппелли А., Ван Хорна Дж.К., Ковалева В. , Крейнину М., Майерса С., Мертона Р., Никбахта Е., Нила Б., Пайка Р., Палия В., Росса С., Стоянову А., Шапиро А., Шеремета А. С.

Объектом исследования было выбрано Открытое акционерное общество «Томская энергосбытовая компания». Такой выбор был неслучайным. Именно предприятия энергосбыта испытывают особенную потребность в совершенствовании управления оборотными активами. На предприятиях этой сферы деятельности значительная часть средств «заморожена» в дебиторской задолженности, что негативно сказывается на структуре капитала, а, следовательно, и на их финансовой устойчивости.

Новизной работы является разработанная система ситуационного управления формированием и финансированием оборотных активов в целях обеспечения финансовой устойчивости.

Целью курсовой работы является формирование рекомендаций относительно управления оборотными активами объекта исследования с целью повышения его финансовой устойчивости.

Задачами, которые должны быть решены для достижения цели, являются:

исследование теоретических аспектов управления оборотными активами;

проведение анализа оборотных активов и финансовой устойчивости объекта исследования с целью выявления проблемных мест в управлении;

выявление направлений совершенствования политики управления оборотными активами объекта исследования.

Ввиду обозначенной новизны, цели и задач выделяется практическая значимость исследования, которая заключается в улучшении финансового состояния объекта.

Методологическим аппаратом работы являются: метод критического анализа и синтеза, научной абстракции, обобщения научного опыта из современных теоретических исследований, сравнительных характеристик. В аналитической части работы для определения тенденций формирования и использования оборотных активов предприятия использовались методы статистического сравнения и группировки. Для исследования эмпирических данных применен метод анализа временных рядов, табличный, графический, трендовый методы. Ситуационный анализ использован при научном обосновании альтернативных вариантов процесса принятия решений по выбору структуры формирования оборотных средств объекта исследования и источников его финансирования. Метод логического обобщения применен для формулирования выводов.

Обеспечение оперативности и точности расчетов было осуществлено на ЭВМ в редакторе Excel.

Информационную базу исследования составляют законодательно-нормативные акты России; труды отечественных и зарубежных ученых; справочная и методическая литература; периодические публикации, монографии; авторефераты диссертаций; отчетные данные предприятия.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

1.1 Сущность и классификация оборотных активов

Осуществление предпринимательского процесса невозможно без наличия соответствующих фондов, представленных по характеру своего участия в функционировании предприятия необоротными и оборотными активами. Вместе с тем, сложное финансовое состояние большинства отечественных предприятий связано с проблемами движения именно оборотных активов и неэффективной структурой оборотного капитала, что делает невозможным обеспечение роста производства. Как отмечает Крутин Ю.В.[1], материально-вещественная форма составляющих оборотного капитала является наиболее мобильной частью имущества экономического субъекта хозяйствования, которая в силу своей структуры и объема непосредственно влияет на показатели финансового состояния (платежеспособность, ликвидность). Таким образом, оборотные активы являются наиболее важным фактором формирования финансовой устойчивости и финансовых результатов предприятия. Именно поэтому, в условиях рыночных отношений оборотные средства приобретают особо важное значение.

Многие авторы отмечают, что оборотные активы являются наиболее емкой категорией в экономической теории, так как для ее характеристики и содержательного описания учеными сформировано достаточно широкий круг концепций, возникали на разных этапах экономического развития.

Наиболее широким среди изученных подходов [1-15] к определению оборотных активов видится следующее их определение: «оборотные активы – элемент ресурсного потенциала организации, предназначенный для обеспечения непрерывного процесса хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды».[2]

Кроме содержательного наполнения понятия оборотные активы, как экономической категории, важным является определение наиболее эффективной их классификации. Это связано с тем, что именно классификация позволяет экономическим субъектам определить наиболее оптимальный состав источников формирования и структурное построение оборотных средств, а также общую потребность в них. Именно от эффективной классификации оборотных средств во многом зависит финансовое положение предприятия.

Наряду с большим количеством подходов к сущностному толкованию оборотных активов, как экономической категории, закономерно, сложилась и значительное количество подходов к их классификации, среди которых можно выделить следующие.

Ученые классифицируют оборотные средства по трем основным признакам:

в зависимости от участия их в кругообороте средств (активы, авансированные в оборотные производственные фонды и фонды обращения). Соответственно, чем больше оборотных активов размещено в сфере производства - тем эффективнее они используются;

по методам планирования, принципам организации и регулирования оборотных активов. В зависимости от методов планирования оборотные активы подразделяются на нормируемые оборотные активы (оборотные активы в производственных запасах, производстве, остатках готовой продукции на складах предприятий) и ненормированные оборотные активы (все фонды обращения, за исключением готовой продукции на складе). Необходимость такого разделения следует из экономической целесообразности достижения наибольших результатов при наименьших затратах. Установление нормативов по отдельным статьям позволяет обеспечить оптимальную потребность предприятия в оборотных активах;

по источникам формирования оборотных активов они делятся на: 1) собственные оборотные активы, формируемые за счет: уставного капитала, паевого капитала, добавочного капитала, дополнительного капитала, резервного капитала, нераспределенной прибыли, целевого финансирования; 2) оборотные активы, финансируемые за счет заемных средств. Вследствие ряда объективных причин, связанных с действием инфляционных факторов, других экономических факторов закономерно возникают дополнительные потребности в оборотных активах. Для удовлетворения таких потребностей могут использоваться заемные средства (долгосрочные и краткосрочные кредиты банков, облигационные займы, коммерческие кредиты других организаций, оформленные как вексельные, товарные кредиты или авансированные платежи); 3) оборотные активы, финансируемые за счет дополнительно привлеченных источников, которые включают: кредиторскую задолженность за товары, работы, услуги; текущие обязательства по полученным авансам, расчетам с бюджетом, внебюджетными платежами, расчетами по страхованию, по оплате труда, с участниками, по другим текущим обязательствам, резервами по сомнительным долгам, благотворительными и иными поступлениями.

С нашей точки зрения, приведенная классификация является достаточно ограниченной, поскольку определяет структурное построение оборотных активов лишь приблизительно, без их содержательной детализации (например: по формам функционирования авансированных средств; степени их ликвидности и т.д.).

Кручанова Ю.А. классифицирует оборотные средства по основной и дополнительным признакам [16]:

по основному признаку (по отношению к реальной практической деятельности): предметы труда (сырье, материалы, запасные части, тара, незавершенное производство); денежные средства (касса, средства на расчетном и на других счетах); предметы обращения (готовая продукция на складе, товары отгруженные); средства в расчетах (дебиторская задолженность, подотчетные суммы);

по дополнительным признакам в зависимости от: формы функционирования (материальные; нематериальные, финансовые); ступней использования (которые используются или временно изъяты из оборота); по принадлежности предприятию (собственные, арендованные, безвозмездно эксплуатируемые); по источникам формирования (валовые - сформированы за счет собственного и заемного капитала; чистые - образованные при инвестировании только собственного капитала); по степени ликвидности (в зависимости от срока их трансформации в денежные активы - определяются как абсолютно ликвидные, высоколиквидные, средней ликвидности, малой ликвидности, неликвидные); по функциональному признаку (производственные и непроизводственные); по степени воздействия на объективные показатели деятельности предприятия (активные, непосредственно воздействующие на предметы труда и пассивные, косвенно образуют условия для нормальной производственной деятельности); по характеру участия в различных видах деятельности (операционные, непосредственно использующиеся в производственно-коммерческой деятельности и использующиеся в инвестиционной деятельности); по способу отображения в балансе (материальные оборотные активы (запасы); дебиторская задолженность (средства в расчетах), денежные средства); по степени управляемости (нормированные и ненормированные).

Приведенная классификация позволяет с разных сторон оценить, однако, не сами оборотные активы в их непосредственном понимании, а лишь имущественные ценности предприятия, обслуживающие текущую деятельность.

С нашей точки зрения, наиболее полное представление о составе источников формирования и структурном построении оборотных активов, а также общей потребности в них, способна оказать классификация оборотных активов по следующим признакам: функциональному назначению в процессе производства и обращения; по степени ликвидности; по формам функционирования авансированных средств; по методам планирования, принципам организации и регулирования оборотных активов; по источникам формирования оборотных активов.

Кроме того, полезным является подход к классификации оборотных активов по степени риска: с минимальным риском вложения (денежные средства, краткосрочные финансовые вложения); с небольшим риском (дебиторская задолженность, кроме сомнительной, производственные запасы, кроме залежавшихся, остатки готовой продукции и товаров, кроме тех, которые не пользуются спросом); со средним риском (МБП, незавершенное производство, расходы будущих периодов); оборотный капитал с высоким риском (сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом)).

В любом случае, использование той или иной классификации зависит от задач, стоящих перед руководством предприятия, поскольку содержание организации управления оборотными активами предприятия определяется его предметом, а именно хозяйственными процессами, которые реализуются на предприятии с участием оборотных активов, и соответствующими факторами внешнего и внутреннего окружения, влияющих на формирование и ход процессов. Именно они определяют особенности функционального построения, ликвидность и другую специфику оборотных активов.

Следует отметить, что в последние годы на отечественных предприятиях при формировании оборотных средств встала проблема по дефициту инвестиционных ресурсов. Именно поэтому определение источников финансирования оборотных активов и классификация источников имеют высокую практическую важность.

Собственные средства при формировании оборотных активов играют ведущую роль, так как обеспечивают финансовую устойчивость и финансовую независимость экономических субъектов. Формирование собственных оборотных активов осуществляется за счет уставного капитала и в дальнейшем поддерживается за счет реинвестированной прибыли (которая мобилизуется максимально быстро и не требует специальных механизмов привлечения)[3]. Однако, сложность реинвестирования прибыли заключается в том, чтобы обеспечить одинаковый уровень заинтересованности в ближайшей операции всех акционеров или пайщиков за счет высокой ожидаемой отдачи (которая не должна превышать доходность альтернативных инвестиций с эквивалентным уровнем риска). Пользование собственным капиталом осуществляется в обмен на дивиденды или плату за пай, которые являются затратами экономического субъекта хозяйствования по обеспечению собственного источника формирования оборотных активов (или его приблизительной стоимости).

Средства, которые приравниваются к собственным (или устойчивые пассивы), также, важны при формировании оборотных активов, это, например:

минимальная переходящая задолженность по резерву на покрытие будущих расходов и платежей (финансовые средства, предназначенные для уплаты отпусков и других расходов временного характера). Отчисления на пополнение этих резервов осуществляются ежемесячно (равными долями), а их использование осуществляется только в момент выхода работника в отпуск. Поэтому, у предприятия есть возможность временно использовать свободные денежные средства в качестве оборотного капитала;

задолженность поставщикам по поставленным товарам, работам, услугам срок уплаты которых еще не наступил и задолженность покупателям по авансам и предоплатам, задолженность бюджета по отдельным видам налогов[4].

Однако, отвлечение значительных объемов устойчивых пассивов на формирование оборотных активов нецелесообразно, так как значительно снижает текущую ликвидность предприятия.

Заемные средства, при формировании оборотных активов, как правило, компенсируют дополнительные потребности, возникающие вследствие: увеличения объемов производства и цен на производственное сырье и материалы; изменения ассортимента продукции; высоких темпов инфляции; наличия временного лага между моментом реализации производимой продукции и получением денежных коробов ее4.

Среди данного вида источников формирования оборотного капитала наиболее распространенным является банковское кредитование. Обеспечение потребности в оборотных активах за счет заемных средств, как правило, является более удобным чем использование устойчивых пассивов. Кроме того, такой способ является более эффективным (целевой характер средств и жесткие сроки пользования ими формируют у заемщиков стремление к максимальной эффективности использования очерченной части ресурсов).

Акционерные и частные общества могут дополнительно формировать оборотные активы за счет дополнительной эмиссии акций и облигационных займов, которые являются альтернативой банковского кредитования.

При дополнительной эмиссии акций стоимость привлечения капитала будет меньше. По облигационным займам - это простой инструмент привлечения финансовых средств без залога имущества (однако им могут воспользоваться только акционерные и частные общества с высокой ликвидностью). Кроме того, предприятие должно иметь хорошую деловую репутацию на рынке, достаточный рекламный бюджет для выпуска облигаций. При использовании облигационного займа отечественный экономический субъект ограничен в сроках заимствований (сроками облигаций, которые уже обращаются на рынке). Соответственно, если на рынке отсутствуют облигации срока обращения, нужные предприятию, то разместить облигации будет трудно, ведь отечественный рынок среднесрочных и долгосрочных облигаций фактически отсутствует.

Дополнительно следует отметить, что на рынке облигаций существует спрос инвесторов исключительно на ценные бумаги облигации, предусматривающие индексацию в соответствии с изменением валютного курса или инфляции. А такие условия выпуска привлекательны исключительно для предприятий, цены на продукцию которых имеют высокую корреляцию с курсом доллара, или индексом инфляции (реальный риск размещения таких облигаций может быть меньше выпуск обычных облигаций).

Поэтому возникает проблема управления формированием и финансированием оборотных средств предприятия для обеспечения эффективной деятельности предприятия.

1.2 Модели формирования и политики финансирования оборотных активов

Согласно научной литературе, в практике управления оборотными активами наиболее часто используется три типа стратегических моделей формирования объема и структуры оборотных активов: консервативная, умеренная, ограничительная. Характеристика данных стратегий представлена в таблице 1.

Таблица 1 - Характеристика типологии стратегических моделей формирования объема и структуры оборотных средств

|

Тип стратегии |

Характеристика |

Недостатки |

|

консервативная |

предусматривает минимизацию риска витать ликвидности, вследствие максимального объема средств авансированных в оборотные активы и игнорирование риска изменение эффективности деятельности |

1) не выполняется условие, относительно оптимального соотношения между уровнем доходности и риска 2) формируется ускоренный оборот запасов и дебиторской задолженности и, соответственно, краткосрочный период обращения денежных средств. В связи с этим, при задержках поставок сырья и материалов для производства, возможными являются незапланированные сбои производственного процесса |

|

умеренная |

предусматривает получение выгод от поиска оптимального соотношения между уровнем доходности и риска. При этом, продолжительность обращения запасов и дебиторской задолженности находится на промежуточном уровне между консервативной и стратегией ограничений. |

требует тщательного анализа объема и структуры оборотных средств |

|

ограничительная |

предусматривает получение выгод от меньшего объема финансовых ресурсов, авансируемых в обороне средства и игнорирование высокого риска расходы ликвидности |

1) не выполняется условие, относительно оптимального соотношения между уровнем доходности и риска; 2) формируются более высокие уровни запасов и дебиторской задолженности, формирует долговременные периоды их вращения. При таких условиях максимальными являются затраты на хранение запасов, а также увеличения резерва сомнительных долгов. |

Кроме определенных типов стратегических моделей, А. Левицкая[5] предлагает детализировать и стратегические модели формирования объема и структуры оборотных средств в разрезе трех основных направлений управления запасами: консервативного (предусматривает формирование повышенного объема страховых и резервных запасов на случай перебоев по поставкам и других форсмажорных обстоятельств); умеренного (формирование резервов на случай типовых сбоев); агрессивного (минимум запасов, поставки «точно в срок»). Основные характеристики возможных стратегических подходов к управлению запасами приведены нами в типологической матрице стратегических моделей (табл. 2).

Таблица 2 - Типологическая матрица стратегических моделей управления запасами[6]

|

Тип |

Расходы на хранение |

Уровень риска остановки производства |

|

Консервативная |

Максимально высокие |

Минимальный |

|

Умеренная |

Средние |

Средний |

|

Агрессивная |

Минимальные |

Максимальный (любые сбои поставок могут привести к остановке производства) |

управление дебиторской задолженностью: консервативного (жесткая политика предоставления кредита и инкассации задолженности, предоставление минимального отсрочки платежей только надежным клиентам); умеренного (предоставление среднерыночных (стандартных) условий поставки продукции и срочности платежей); агрессивного (значительные сроки срочности платежей и привлекательные условия поставки). Основные характеристики возможных стратегических подходов к управлению дебиторской задолженностью приведены нами в типологической матрице стратегических моделей (табл. 3); управления денежными средствами: консервативного (хранение значительного страхового остатка денежных средств на счетах); умеренного (формирование сравнительно небольших страховых резервов, инвестирование только в ценные бумаги с минимальным уровнем риска); агрессивного (хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги).

Таблица 3 - Типологическая матрица стратегических моделей управления дебиторской задолженностью

|

Тип |

Уровень продаж и конкурентоспособности |

Потери от образования безнадежной задолженности и задержки платежей |

|

Консервативная |

Минимальный |

Минимальный |

|

Умеренная |

Средние |

Средний |

|

Агрессивная |

Максимальный |

Максимальный |

Основные характеристики возможных стратегических подходов к управлению денежными средствами приведенные нами в типологической матрице стратегических моделей (табл. 4)

Таблица 4 - Типологическая матрица стратегических моделей управления денежными средствами

|

Тип |

Риск ликвидности |

Доходность |

|

Консервативная |

Минимальный |

Минимальный (возможность свое-временно осуществлять платежи даже при временных проблемах с инкассацией могут привести к обес-цениванию страховых остатков) |

|

Умеренная |

Средние |

Средний |

|

Агрессивная |

Максимальный (предприятие рискует не расплатиться по текущим обязательствам и понести потери от незапланированного краткосрочного финансирования) |

Максимальный |

Кроме того, в сфере финансирования оборотных активов также можно выделить несколько типов стратегических моделей, применяемых в практике управления оборотными средствами, а именно: консервативный, агрессивный, умеренный. Характеристика данных стратегических моделей представлена в табл. 5.

Таблица 5 - Характеристика типологии стратегий финансирования оборотных средств

|

Тип стратегии |

Характеристика |

Положительные черты |

Недостатки |

|

1 |

2 |

3 |

4 |

|

консервативный |

основывается на минимизации краткосрочных обязательств и максимизации размера чистого оборотного капитала |

гарантирует постоянную ликвидность и оптималь-на в условиях: инфляции, увеличения стоимости краткосрочных источни-ков финансирования; пользование долгосроч-ными источниками заемного финансирова-ния, привлеченным на льготных условиях |

1. имеет высокую стоимость, поскольку долгосрочные обяза-тельства имеют боль-шую стоимость и тре-буют постоянного обслуживания; 2) высокая стоимость по привлечению фи-нансирования интегри-рует риск снижения доходности собствен-ного капитала |

|

агрессивный |

основывается на покрытии текущих активов преимущественно текущими обязательствами и минимизации чистых оборотных средств |

гарантирует меньшую, по сравнению с долгосрочными, стоимость финансирования оборотного капитала |

максимальный риск потери ликвидности (при возникновении потребности в уплате всех краткосрочных обязательств предприятие будет вынуждено и основные средства) |

|

умеренный |

основывается на поддержке максимального соотношения между долгосрочными и краткосрочными источниками покрытия оборотных средств |

гарантирует оптимальные соотношения между стоимостью финансирования оборотного капитала и риском потери ликвидности |

требует основательных расчетов |

Реализация стратегии управления оборотными активами формирует потребность в эффективной информационной системе, которая определяет: объемы и содержание информационных потребностей управления оборотными активами; внешние и внутренние источники информации, удовлетворяющие имеющимся потребностям управления; средства организации мониторинга состояния оборотных средств. Такая потребность обусловлена необходимостью обоснованного выбора из перечня имеющихся альтернатив. Таким образом, при принятии финансовых решений, определяющая роль должна отводиться средствам анализа.

Кроме того, в процессе принятия финансовых решений должен разрабатываться механизм оптимизации источников финансирования, объема и структуры оборотных активов, выбор которого целесообразно осуществлять исходя из выбранных специальных стратегических моделей, обеспечивающих выбор принципиальных направлений, в определенных плоскостях. Использование такого оптимизационного механизма должно приводить к обеспечению целевой ликвидности, финансовой устойчивости, рентабельности и оборачиваемости оборотных активов.

1.3 Управление отдельными элементами оборотных активов

Распространенным взглядом на управление оборотными активами является их управления по группам: управление запасами; управление дебиторской задолженностью; управление денежными средствами.

В рамках управления запасами применяют следующие методы: нормирования; метод контроля запасов - АВС-метод; оптимизация запасов на основе определения оптимального размера партии готовой продукции, модели Уилсона и XYZ-модели.

Метод нормирования запасов состоит в установлении определенных норм запасов (производственных запасов, незавершенного производства, готовой продукции) на плановый период. Но если в период планово-административной экономики предприятия имели четко определенные объемы производства и реализации, то в современных условиях непредсказуемости изменений во внешней среде, сложно определить нормированный запас товарно-материальных ценностей.

Метод контроля запасов (метод АВС) предполагает, что запасы предприятия условно можно разделить на три группы:

- Группа А - важнейшие запасы, требующие создания страхового резерва. По этой группе целесообразно проводить систематический учет и контроль запасов; для расчета нормативных запасов нужно использовать модели их оптимизации, в том числе модель Уилсона;

- Группа В - менее значительные запасы, контроль и анализ которых достаточно проводить в виде ежемесячной инвентаризации. Использование моделей оптимизации запасов может дать значительный экономический эффект от операционной деятельности предприятия;

- Группа С охватывает широкий ассортимент малоценных видов запасов, сохранение которых не требует значительных затрат. Эти виды запасов закупаются, конечно, в большом количестве.

С целью оптимизации запасов на практике наряду с этим методом используют метод XYZ, который разделяет сырье (материалы) на 3 класса в зависимости от равномерности их потребления в производстве. В этом случае рассчитывается коэффициент вариации продажи с последующим группировкой каждого товара в три категории. К категории «X» относятся товары, которые характеризуются стабильной величиной потребления и высокой точностью прогноза (коэффициент вариации находится в пределах 0 - 10%). Категория «Y» - это запасы, потребление которых характеризуется известными тенденциями (например, сезонными колебаниями спроса) и средними возможностями прогнозирования (коэффициент вариации находится в пределах 10 - 20%). Запасы категории «Z» потребляются нерегулярно и характеризуются невысокой точностью прогнозирования (коэффициент вариации выше 20%)[7]. Но такой вид анализа имеет также отдельные недостатки, связанные со сложностью адекватной оценки и ошибками в расчете коэффициента вариации.

Много внимания в теории и практике управления запасами уделяется методам оптимизации запасов. Одним из видов применения оптимизационных моделей управления запасами является модель Уилсона. Но она целесообразна, если на предприятии выполняются следующие условия:

- Спрос на продукцию примерно постоянен. То есть уровень запасов меняется с постоянным темпом в промежутке между двумя поставками;

- Время поставки постоянно и однозначно определено;

- Отсутствие запасов недопустимо;

- Заказы на новое поставки делаются один раз в каждом цикле;

- Величина заказа постоянная.

Таким образом, указанные методы управления запасами носят идеалистический характер, они не приспособлены к применению в условиях инфляции, меняющихся внешних условий и, следовательно, они практически не используются в управлении промышленным предприятием.

Управление дебиторской задолженностью осуществляется, в основном, коэффициентным методом. Это обосновывается тем, что анализа и оценки требует реальная стоимость существующей дебиторской задолженности, соотношение дебиторской и кредиторской задолженностей, оборачиваемость дебиторской задолженности. Однако, наряду с этим, не существует четких критериев оценки таких коэффициентов.

В управлении денежными средствами предприятия для определения их оптимальной величины используются модели Баумоля или Миллера-Орра:

Модель Баумоля может быть применена только в случае, когда денежные средства предприятия стабильны и прогнозируемы, то есть в условиях неопределенности внешней среды ее использование не является целесообразным.

Модель Миллера-Орра основывается на определении минимально и максимально допустимого остатка наличных средств: когда фактические остатки наличных денег достигли нижнего предела, руководство предприятия должно принять решение об их увеличении путем продажи части ликвидных ценных бумаг и наоборот, при достижении верхней границы предприятие покупает ценные бумаги. Итак, модель Миллера-Орра более близка к реальным условиям хозяйствования.

На основе собственных исследований можно определить определенные недостатки традиционных подходов к управлению отдельными элементами оборотных активов (табл. 6).

Таблица 6 - Недостатки традиционных методов управления оборотными активами предприятий

|

Элемент оборотных активов |

Метод управления оборотными активами |

Недостатки |

|

Запасы |

Нормирование |

1. Может быть использован для управления только той частью оборотных активов, которая нормируется. 2. В современных условиях непредсказуемости изменений во внешней среде, сложно определить нормированный запас товарно-материальных ценностей |

|

Оптимизация на основе модели Уилсона |

В основу модели Уилсона были введены условия, которые в реальной жизни производственной системы не выполняются. Таким образом, эта модель имеет идеалистический (далекий от реальности) характер |

|

|

АВС-метод |

Классификация запасов по стоимости не учитывает неравномерность спроса и значимость для производства |

|

|

XYZ-модель |

Сложность адекватной оценки и возможные ошибки в расчете коэффициента вариации |

|

|

Дебиторская задолженность |

Коэффициентный анализ |

Отсутствие четких критериев для принятия управленческих решений |

|

Денежные средства |

Модель Баумоля |

Ограниченность применения лишь в случае, когда денежные средства предприятия стабильны и прогнозируемы, то есть в условиях неопределенности внешней среды ее использование не целесообразно |

|

Модель Миллера-Орра |

Модель не учитывает стоимость незапланированных изменений денежных средств. С этой точки зрения управления денежными средствами становится стратегической целью и не может ограничиться простой моделью |

Обобщение выводов о невозможности и нецелесообразности применения управления оборотными активами по отдельным элементам без взаимосвязи и взаимодействия с другими составляющими позволяет обосновать необходимость комплексного характера управления оборотными активами предприятий.

ГЛАВА 2 АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПАО «ТОМСКАЯ ЭНЕРГОСБЫТОВАЯ КОМПАНИЯ»

2.1 Анализ финансовой устойчивости

Показатели финансовой устойчивости, рассчитанные на основе данных бухгалтерского баланса, приведены в таблице 7.

Таблица 7 - Показатели финансовой устойчивости ПАО «Томская энергосбытовая компания»

|

Показатель |

2014 |

2015 |

2016 |

|

Коэффициент финансовой автономии |

0,1 |

0,1 |

0,1 |

|

Коэффициент маневренности собственного капитала |

-0,6 |

-1,0 |

-1,2 |

|

Коэффициент концентрации заемного капитала |

0,9 |

0,9 |

0,9 |

|

Коэффициент долгосрочного привлечения заемных средств |

0,8 |

0,1 |

0,0 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,1 |

-0,1 |

-0,1 |

|

Плечо финансового левериджа |

9,7 |

9,4 |

7,7 |

Как показывает расчет коэффициента финансовой автономии, достаточный ее уровень в течение анализируемого периода не наблюдается. Только лишь 10% капитала общества сформировано за счет собственных средств. Такая ситуация свидетельствует об очень низкой финансовой устойчивости предприятия.

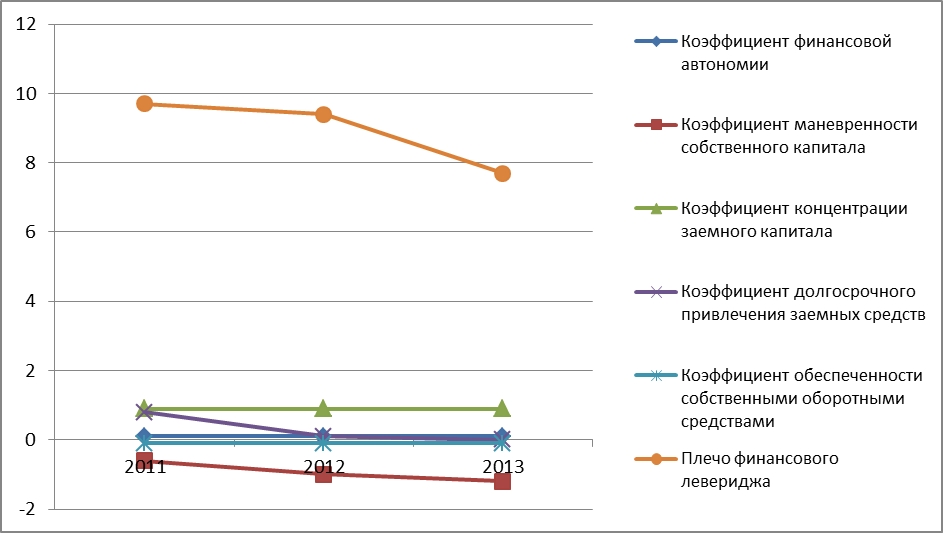

Коэффициент маневренности собственного капитала имеет отрицательное значение на протяжении всего анализируемого периода, что говорит об отсутствии собственных оборотных средств на предприятии.

Коэффициент концентрации заемного капитала имеет высокое значение, свидетельствующее о том, что 90% капитала сформировано за счет краткосрочных и долгосрочных обязательств.

В структуре заемных средств долгосрочные источники в 2014 г. имеют 80%, в 2015 г. – 10% и в 2016 г. их удельный вес ничтожно мал.

Коэффициент обеспеченности собственными оборотными средствами, также, как и коэффициент маневренности, имеет отрицательное значение ввиду отсутствия собственных оборотных средств.

Показатель финансового левериджа, характеризующий зависимость предприятий от долгосрочных обязательств, значения выше нормы, что также негативно характеризует финансовую устойчивость акционерного общества.

Динамика показателей финансовой устойчивости представлена на рис. 1.

Рисунок 1 – Динамика показателей финансовой устойчивости ПАО «Томская энергосбытовая компания»

Проведем анализ источников формирования запасов и затрат, который также характеризует финансовую устойчивость предприятий (табл. 8).

Таблица 8 - Анализ источников формирования запасов и затрат ПАО «Томская энергосбытовая компания»

|

Показатели |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

|

1. Собственный капитал |

276948,0 |

291765,0 |

307496,0 |

|

2. Необоротные активы |

433356,0 |

573963,0 |

688940,0 |

|

3. Собственные оборотные средства (стр.1-стр.2) |

-156408,0 |

-282198,0 |

-381444,0 |

|

4. Долгосрочные заемные средства |

1126988,0 |

27038,0 |

945,0 |

|

5. Собственные и долгосрочные заемные источники формирования запасов и затрат (стр.3 + стр.4) |

970580,0 |

-255160,0 |

-380499,0 |

|

6. Краткосрочные кредиты банков |

315246,0 |

700000,0 |

762724,0 |

|

7. Общая величина источников формирования запасов и затрат (стр.5 + стр.6) |

1285826,0 |

444840,0 |

382225,0 |

|

8. Величина запасов и затрат |

6376,0 |

8974,0 |

7842,0 |

|

9. Избыток / недостаток собственных оборотных средств (стр.3-стр.8) |

-162784,0 |

-291172,0 |

-389286,0 |

|

10. Избыток / недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (стр.5-стр.8) |

964204,0 |

-264134,0 |

-388341,0 |

|

11. Избыток / недостаток общей величины источников формирования запасов и затрат (стр.7-стр.8) |

1279450,0 |

435866,0 |

374383,0 |

Анализ источников формирования запасов и затрат ПАО «Томская энергосбытовая компания» (табл. 8) показал, что запасы и затраты предприятия лишь в 2014 формировались за счет собственных средств долгосрочных заемных средств, то есть предприятие обладало нормальной финансовой устойчивостью, а в другие периоды наблюдаем кризисное положение.

Таким образом, очевидным становится необходимость поиска путей укрепления финансовой устойчивости ПАО «Томская энергосбытовая компания».

2.2 Формирование оборотных средств и эффективность их использования

Анализ системы управления оборотными средствами является процессом, который реализуется в несколько этапов: 1) анализ составляющих элементов оборотных средств; 2) анализ формирования и использования оборотных средств; 3) обобщение результатов анализа в рамках комплексного анализа финансового состояния. При этом, базовым является решение задачи по нахождению лучшего с точки зрения определенного критерия или системы критериев варианта использования ресурса.

Наиболее емким этапом анализа управления оборотными средствами энергосбытовых предприятий является анализ их составляющих, к которому относятся основные пути определения эффективности и результативности оборотных средств с помощью нескольких направлений:

1) управление текущей дебиторской задолженностью, как обеспечение оптимального размера и инкассации задолженности юридических и физических лиц, которая возникает в течение операционного цикла;

2) управление денежными средствами, как обеспечение оптимального уровня остатков денежных средств и их эквивалентов.

При этом, проведение анализа возможно лишь на основе аналитических данных об оборотных средствах в прошлых периодах.

Так, рассмотрим состояние оборотных средств ПАО «Томская энергосбытовая компания».

Во-первых, проанализируем состояние дебиторской задолженности предприятия.

Основной задачей анализа текущей дебиторской задолженности (ДЗт) является оценка ее уровня, состава, эффективности инвестированных в нее финансовых ресурсов.

Оценка реального состояния ДЗт осуществляется с позиций возможности ее инкассации и изменения (в динамике).

С этой целью рассчитывается показатель чистой реализационной стоимости дебиторской задолженности (ЧРС) как сумма ДЗт за товары, работы услуги, уменьшенной на сумму резерва сомнительных долгов (который является частью долга, но по которому существует неуверенность в погашении). Рассмотрим анализ ЧРС ПАО «Томская энергосбытовая компания» в табл. 9.

Таблица 9 - Анализ ЧРС и ДЗт ПАО «Томская энергосбытовая компания» в 2014-2016 гг., тыс. руб.

|

Показатель ДЗ |

2014 |

2015 |

2016 |

|

Чистая реализационная стоимость (ЧРС) |

883394,00 |

1609966 |

1812453 |

|

Первоначальная стоимость |

935026,00 |

2707191 |

2830424 |

|

Резерв сомнительных долгов (РСД) |

51632,00 |

1097225 |

1017971 |

|

Доля РСД, % |

5,52% |

40,53% |

35,97% |

Так, ПАО «Томская энергосбытовая компания» на конец 2016 имеет резерв сомнительных долгов дебиторской задолженности в размере от 35,97%, в то время как показатель в 2014 г. составлял лишь 5,52%. Такое положение говорит об ухудшении платежной дисциплины должников предприятия и усложнении механизма взыскания просроченной задолженности.

В динамике целесообразно рассчитывать показатели:

- коэффициент отвлечения оборотных средств в текущую дебиторскую задолженность (КОАдз), который определяет сумму средств, направленную на текущую дебиторскую задолженность. Показатель рассчитывается по алгоритму:

(1)

где ДЗв - сумма дебиторской задолженности покупателей, оформленная векселями;

РСД - сумма резерва сомнительных долгов;

ОА- общая сумма оборотных активов предприятия.

2) коэффициент возможной инкассации текущей дебиторской задолженности (Кидз), который определяет часть долга, для которой целесообразно применить акцепт векселей. Показатель рассчитывается по алгоритму:

(2)

(2)

Рассчитаем показатели КОАдз и Кидз для данных предприятий (табл. 10).

Таблица 10 - Показатели КОАдз и Кидз ПАО «Томская энергосбытовая компания» за 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

|

Чистая реализационная стоимость (ЧРС) |

883394,00 |

1609966,00 |

1812453,00 |

|

Первоначальная стоимость |

935026,00 |

2707191,00 |

2830424,00 |

|

Резерв сомнительных долгов (РСД) |

51632,00 |

1097225,00 |

1017971,00 |

|

Векселя полученные |

0,00 |

0,00 |

0,00 |

|

Оборотные активы |

2534291,00 |

2459113,00 |

1985697,00 |

|

КОАдз |

0,37 |

1,10 |

1,43 |

|

Кидз |

0,94 |

0,59 |

0,64 |

Как показывают расчеты, коэффициент отвлечения средств в дебиторскую задолженность растет на протяжении всего анализируемого периода. Такая динамика является негативной.

При этом часть долга, к которой целесообразно применить акцепт векселей, также увеличилась в 2016 г. и составляет 64%.

Так, динамика отвлечения оборотных средств в текущую дебиторскую задолженность имеет характер близкий к полиномиальному развитию в сторону увеличения, однако в 2017 г. возможно незначительное снижение показателя.

Коэффициент возможной инкассации текущей дебиторской задолженности, напротив, в 2017 г. имеет шансы несколько вырасти.

В общем, следует отметить неэффективное управление дебиторской задолженностью на предприятии и, как следствие, низкую финансовую устойчивость. Взыскание хотя бы части дебиторской задолженности позволило бы значительно повысить независимость предприятия от внешних источников финансирования, погасить часть кредиторской задолженности и займов.

Проанализируем состояние денежных средств ПАО «Томская энергосбытовая компания».

Основной целью анализа денежных средств является оценка суммы и уровня среднего остатка денежных активов на предприятии с позиций обеспечения платежеспособности и эффективности их использования. Эти показатели целесообразно анализировать в динамике, с построением линии тренда с целью прогнозирования их будущего состояния.

Оценка степени участия денежных активов в совокупных оборотных средствах и их оборачиваемости за прошедший период проанализируем с помощью следующих показателей: коэффициент участия денежных активов в совокупных оборотных средствах (КУдс); количество оборотов денежных средств (Кодс); средний период оборота денежных активов (Пдс), которые приведены в табл. 11.

Таблица 11 - Показатели оценки денежных активов

|

Показатель |

О |

Условные обозначения |

Примечание |

|

коэффициент участия денежных активов в совокупных оборотных средствах (КУдс) |

|

|

Если показатель в динамике уменьшается, то это положительно характеризует работу предприятия, а если увеличивается - негативно. |

|

средний период оборота денежных активов (Пдс) |

|

РДСо – однодневная выручка от реализации продукции в анализируемой периоде. |

Если показатель уменьшается по сравнению с прошлым периодом это свидетельствует об ускорении оборачиваемости денежных средств и является положительным в работе предприятия. |

|

количество оборотов денежных активов (Кодс) |

|

ОР – объем реализации продукции за анализируемый период |

Увеличение по сравнению с прошлым периодом свидетельствует об эффективном использовании денежных средств путем оптимизации платежного оборота |

|

Уровень отвлечения свободного остатка денежных средств в краткосрочные финансовые инвестиции (ВЗкфи) |

|

– средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде |

Если показатель в динамике увеличивается, это характеризует эффективность использования свободного остатка денежных активов |

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде; – средняя сумма оборотных активов предприятия в рассматриваемом периоде;

– средняя сумма оборотных активов предприятия в рассматриваемом периоде;

Оценка показателей по данным предприятий приведена в табл. 12.

Таблица 12 - Оценка денежных активов ПАО «Томская энергосбытовая компания»

|

Показатель |

2014 |

2015 |

2016 |

|

КУдс |

0,02 |

0,03 |

0,04 |

|

Пдс, дн |

0,81 |

2,76 |

3,71 |

|

Кодс |

443,71 |

130,27 |

97,14 |

|

СОкфи |

28,67 |

8,31 |

1,21 |

Так, КУдс в динамике за 2014-2016 гг. увеличивается, однако нельзя сказать о значительном превышении нормы, т.к. денежные средства на конец 2016 г. составляли лишь 4% оборотных активов предприятия. При этом, дальнейший рост может снизить эффективность деятельности ПАО «Томская энергосбытовая компания».

Налицо снижение оборачиваемости денежных активов, а период оборота растет, что свидетельствует о неэффективном использовании денежных средств. Построение линии тренда свидетельствует о дальнейшем снижении показателя.

Оценка эффективности отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции (СОкфи) показала снижение показателя на протяжении анализируемого периода, что говорит о снижении эффективности использования денежных средств.

Определяющей предпосылкой эффективного процесса управления оборотными активами является анализ их финансирования в прошлых периодах с целью оценки достаточности инвестированных финансовых ресурсов и эффективности сложившейся структуры финансирования (с позиции влияния на финансовую устойчивость). Для этого необходимо исследование суммы и уровня чистых оборотных активов и темпов их изменения по отдельным отчетным периодам (с построением линий тренда с целью прогнозирования дальнейшего развития).

Так, чистый оборотный капитал (NWC) характеризует величину оборотного капитала, созданную за счет долгосрочных источников финансирования.

Показатель NWC рассчитывается как разница между стоимостью оборотных активов (ОА) и краткосрочных пассивов.

Рост NWC является отражением повышения ликвидности или кредитоспособности предприятия (однако, высокое значение NWC может характеризовать общую неэффективность стратегической модели по финансированию оборотных средств).

Оценка уровня чистых оборотных активов осуществляется по коэффициенту уровня NWC (КNWC), характеризующий в т.ч. и стратегическую модель финансирования оборотных средств в прошлых периодах:

(3)

Проанализируем сумму и уровень NWC и его коэффициент по отдельным отчетным периодам на примере анализируемого предприятия (табл. 13).

Таблица 13 - Уровень чистых оборотных активов, тыс. руб.

|

Показатель |

2014 |

2015 |

2016 |

Абс. откл. 12/11 |

Отн. откл. 12/11, % |

Абс. откл. 13/12 |

Отн. откл. 13/12, % |

|

Оборотные активы |

2534291 |

2459113 |

1985697 |

-75178,00 |

-2,97% |

-473416,00 |

-19,25% |

|

Краткосрочные обязательства |

1563711 |

2714273 |

2366196 |

1150562,00 |

73,58% |

-348077,00 |

-12,82% |

|

NWC |

970580 |

-255160 |

-380499 |

-1225740,0 |

-126,29% |

-125339,00 |

-49,12% |

|

КNWC, ед. |

0,4 |

-0,1 |

-0,2 |

-0,49 |

-122,50% |

-0,1 |

-100,00% |

Полученные данные показывают, что ПАО «Томская энергосбытовая компания» на конец 2016 не имеет чистых оборотных активов, необходимых для поддержания финансовой устойчивости предприятия, поскольку превышение краткосрочных обязательств над оборотными средствами означает, что предприятие не только не может погасить свои краткосрочные обязательства, но и не имеет резервов для расширения деятельности. Положительное значение показателя наблюдается только в 2014 г. и составляет 0,4.

Таким образом, проведенный анализ показал неэффективную политику формирования и финансирования оборотных активов, что негативно сказалось на финансовой устойчивости предприятия. Следовательно, возникает необходимость в совершенствовании управления оборотными активами ПАО «Томская энергосбытовая компания».

2.3 Совершенствование политики формирования и финансирования оборотных активов на основе ситуационного подхода

С точки зрения экономики организации, обращение к ситуационному подходу является наиболее существенным в научно-методическом плане, поскольку он содержит конкретные рекомендации, касающиеся применения научного положения к практике управления в зависимости от сложности ситуации и условий внешней и внутренней среды организации. Используя ситуационный подход, менеджеры смогут понять, какие методы и средства наилучшим образом будут способствовать достижению целей организации в конкретной ситуации.

Следует отметить, что определяющим принципом ситуационного подхода является адекватность управленческого решения в условиях соответствующей ситуации - лучшего с точки зрения изменения ситуации. Это позволит для каждой ситуации составить множество допустимых решений, а также сформировать не столько модель проекта, сколько модель адаптивного управления ее реализацией.

В зависимости от стратегий формирования оборотных активов (агрессивная - весь объем основных средств и некоторая доля постоянной части оборотных средств финансируется за счет собственных средств и долгосрочных кредитов, доля краткосрочного кредита велика; консервативная - данная стратегия представляет собой другую крайность: за счет собственных средств и долгосрочных обязательств происходит финансирование не только необоротных активов, но и значительной части оборотных, предприятие использует незначительную часть краткосрочного кредита и только тогда, когда потребность в оборотных средствах достигает своего пика; умеренная - оптимальная стратегия по критерию «риск – доход» - необоротные активы, постоянная (системная) часть текущих активов и приблизительно 50% переменной части текущих активов покрывается собственными средствами), особенностей кругооборота оборотных средств энергоснабжающих предприятий и типологии стратегических моделей формирования структуры оборотных средств можно предложить следующие направления формирования и финансирования оборотных активов (табл . 14).

Таблица 14 - Разработка направлений формирования и финансирования оборотных активов энергоснабжающих предприятий

|

Политика финансирова-ния оборотных активов |

Оборот-ные активы, тыс.руб. |

Тип стратегии формирования оборотных активов |

Ситуация |

Структура оборотных активов, % от величины оборотных активов |

||

|

Запасы |

Дебитор. задолж. |

Денежные средства и краткосроч-ные финан-совые инвестиции |

||||

|

агрессивная |

NWC/0,1* Индивиду-альная политика** |

консервативная |

Сит. 1 |

5% |

10% |

85% |

|

умеренная |

Сит. 2 |

5% |

55% |

40% |

||

|

агрессивная |

Сит. 3 |

5% |

85% |

10% |

||

|

умеренная |

NWC/0,5* Индивиду-альная политика ** |

консервативная |

Сит. 4 |

5% |

35% |

60% |

|

умеренная |

Сит. 5 |

5% |

65% |

30% |

||

|

агрессивная |

Сит. 6 |

5% |

90% |

5% |

||

|

консервативная |

NWC/0,8* Индивиду-альная политика ** |

консервативная |

Сит. 7 |

5% |

35% |

60% |

|

умеренная |

Сит. 8 |

5% |

65% |

30% |

||

|

агрессивная |

Сит. 9 |

5% |

90% |

5% |

||

* - При положительном значении NWC

** - При отрицательном значении NWC

Расчет оборотных активов для предприятий с положительным значением NWC предложен исходя из того, что собственные оборотные средства составляют около 10% (то есть финансируется незначительная доля оборотных средств - запасы) в агрессивной политике финансирования оборотных активов, 50% (постоянная часть текущих активов и приблизительно 50% переменной части текущих активов покрывается собственными средствами) - в умеренной, 80% (происходит финансирование не только необоротных активов, но и значительной части оборотных) - в консервативной.

Для современного состояния энергоснабжающих предприятий характерно отрицательное значение NWC (как показал анализ), поэтому им нужно сосредоточить усилия на повышении собственного капитала за счет более эффективного управления оборотными активами и краткосрочными кредитными ресурсами. Учитывая акционерную форму собственности большинства энергоснабжающих предприятий, необходимо решить вопрос финансирования чистых оборотных активов за счет дополнительной эмиссии акций или выпуска облигаций. На наш взгляд, более целесообразным видится именно акционирование, которое означает возможное изменение структуры акционеров и увеличение уставного капитала. В общем, законодательством предусмотрено увеличение уставного капитала за счет дополнительной эмиссии (выпуска) акций, что разрешено за счет имущества АО (в этом случае акции распределяются только среди акционеров общества) и за счет дополнительно привлекаемых средств (данный способ увеличения уставного капитала предполагает обязательный выпуск акций). Дополнительная эмиссия акций производится только после утверждения общим собранием акционеров итогов предыдущего выпуска и внесения изменений в Устав АО. Учитывая, что предприятия энергоснабжения имеют стратегическое значение для экономики России, такой механизм может быть использован для повышения уставного капитала, что положительно повлияет на финансовую устойчивость энергоснабжающих предприятий, эффективность их деятельности и, в конечном итоге, на устойчивость национальной экономики. Выпуск же облигаций означает привлечение дополнительного капитала без права владельцев облигаций на контроль и управление. Вместе с тем, лица, приобретающие облигации, рассчитывают на определенный доход. Выплата процентов по облигациям является обязательной, тогда как выплаты дивидендов может и не быть.

Еще одним резервом для повышения финансовой независимости и формирования собственных оборотных активов ПАО «Томская энергосбытовая компания» является частичное погашение отложенных налоговых активов (это актив, равный сумме налога на прибыль, уплаченного в текущем отчетном периоде, но относящегося к учетной прибыли будущих отчетных периодов в связи с образованием в текущем отчетном периоде вычитаемых временных разниц). В балансе предприятия на конец 2016 г. данная сумма составляет 347794 тыс. руб. А данные отчета о прибылях и убытках свидетельствуют о том, что предприятие ежегодно переплачивает налог на прибыль. Конечно, такая политика может быть выгодна предприятию (как отмечают специалисты, отложенные налоговые активы — хитрый способ уменьшить суммы, начисляемые на прибыль), однако не случае преднамеренного доведения предприятия до кризисного состояния и нехватки собственных оборотных средств.

Кроме того, у предприятия на конец 2016 года значительный объем оборотных активов (40%) сосредоточен в денежных средствах, часть которых можно направить на погашение краткосрочных обязательств и погашение части долгосрочного кредита.

За счет данных мероприятий возможно получить положительное значение собственных оборотных средств, что положительно повлияет на финансовую устойчивость общества.

Дальнейший алгоритм принятия решения по управлению оборотными активами ПАО «Томская энергосбытовая компания» представлен на рис. 5.

Дополнитель-ная эмиссия акций

Санация баланса

Погашение обязательств

Сит 4

Положительный NWC

Анализ оборотных активов

Отрицательный NWC

Поиск резервов повышения собственных оборотных активов

Разработка вариантов политики формирования и финансирования оборотных активов

Консервативная

ОА = NWC/0,1

Умеренная

ОА = NWC/0,5

Агрессивная

ОА = NWC/0,8

Сит 1

Сит 2

Сит 3

Сит 5

Сит 6

Сит 7

Сит 8

Сит 9

Оценка результатов

Принятие решения о политике формирования и финансирования оборотных активов

Увеличение собственного капитала

Постановка задачи по управлению оборотными активами

Ситуации 1, 4, 7 - консервативная стратегия формирования оборотных средств;

Ситуации 2, 5, 8 - умеренная стратегия формирования оборотных средств;

Ситуации 3, 6, 9 - агрессивная стратегия формирования оборотных средств;

Рисунок 3 - Алгоритм принятия решения о политике формирования и финансирования оборотных активов

Решение о применении той или иной политики формирования и финансирования оборотных активов должно применяться руководством акционерного общества исходя из реальных возможностей и стратегических целей.

Таким образом, обозначенные мероприятия и политика управления оборотными активами позволят обеспечить финансовую устойчивость ПАО «Томская энергосбытовая компания».

ЗАКЛЮЧЕНИЕ

Исследование теоретических аспектов управления оборотными активами позволило определить их как элемент ресурсного потенциала организации, предназначенный для обеспечения непрерывного процесса хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. В сфере финансирования оборотных активов также можно выделить несколько типов стратегических моделей, применяемых в практике управления оборотными средствами, а именно: консервативный, агрессивный, умеренный. Кроме того, в процессе принятия финансовых решений должен разрабатываться механизм оптимизации источников финансирования, объема и структуры оборотных активов, выбор которого целесообразно осуществлять исходя из выбранных специальных стратегических моделей, обеспечивающих выбор принципиальных направлений, в определенных плоскостях. Использование такого оптимизационного механизма должно приводить к обеспечению целевой ликвидности, финансовой устойчивости, рентабельности и оборачиваемости оборотных активов.

Обобщение выводов о невозможности и нецелесообразности применения управления оборотными активами по отдельным элементам без взаимосвязи и взаимодействия с другими составляющими позволяет обосновать необходимость комплексного характера управления оборотными активами предприятий.

Проведение анализа оборотных активов и финансовой устойчивости ПАО «Томская энергосбытовая компания» позволило выявить проблемные места:

как показывает расчет коэффициента финансовой автономии, достаточный ее уровень в течение анализируемого периода не наблюдается. Только лишь 10% капитала общества сформировано за счет собственных средств. Такая ситуация свидетельствует об очень низкой финансовой устойчивости предприятия. Подобный вывод сделан и на основе других показателей финансовой устойчивости предприятия;

анализ источников формирования запасов и затрат ПАО «Томская энергосбытовая компания» показал, что запасы и затраты предприятия лишь в 2014 формировались за счет собственных средств долгосрочных заемных средств, то есть предприятие обладало нормальной финансовой устойчивостью, а в другие периоды наблюдаем кризисное положение;

ПАО «Томская энергосбытовая компания» на конец 2016 имеет резерв сомнительных долгов дебиторской задолженности в размере от 35,97%, в то время как показатель в 2014 г. составлял лишь 5,52%. Такое положение говорит об ухудшении платежной дисциплины должников предприятия и усложнении механизма взыскания просроченной задолженности;

следует отметить неэффективное управление дебиторской задолженностью на предприятии и, как следствие, низкую финансовую устойчивость. Взыскание хотя бы части дебиторской задолженности позволило бы значительно повысить независимость предприятия от внешних источников финансирования, погасить часть кредиторской задолженности и займов;

снижение оборачиваемости денежных активов, а период оборота растет, что свидетельствует о неэффективном использовании денежных средств. Построение линии тренда свидетельствует о дальнейшем снижении показателя;

ПАО «Томская энергосбытовая компания» на конец 2016 не имеет чистых оборотных активов, необходимых для поддержания финансовой устойчивости предприятия, поскольку превышение краткосрочных обязательств над оборотными средствами означает, что предприятие не только не может погасить свои краткосрочные обязательства, но и не имеет резервов для расширения деятельности. Положительное значение показателя наблюдается только в 2014 г. и составляет 0,4.

Таким образом, проведенный анализ показал неэффективную политику формирования и финансирования оборотных активов, что негативно сказалось на финансовой устойчивости предприятия. Следовательно, возникает необходимость в совершенствовании управления оборотными активами ПАО «Томская энергосбытовая компания».

Выявление направлений совершенствования политики управления оборотными активами объекта исследования позволило обозначить следующие направления. Учитывая акционерную форму собственности большинства энергоснабжающих предприятий, необходимо решить вопрос финансирования чистых оборотных активов за счет дополнительной эмиссии акций или выпуска облигаций. На наш взгляд, более целесообразным видится именно акционирование, которое означает возможное изменение структуры акционеров и увеличение уставного капитала. В общем, законодательством предусмотрено увеличение уставного капитала за счет дополнительной эмиссии (выпуска) акций, что разрешено за счет имущества АО (в этом случае акции распределяются только среди акционеров общества) и за счет дополнительно привлекаемых средств (данный способ увеличения уставного капитала предполагает обязательный выпуск акций). Дополнительная эмиссия акций производится только после утверждения общим собранием акционеров итогов предыдущего выпуска и внесения изменений в Устав АО. Учитывая, что предприятия энергоснабжения имеют стратегическое значение для экономики России, такой механизм может быть использован для повышения уставного капитала, что положительно повлияет на финансовую устойчивость энергоснабжающих предприятий, эффективность их деятельности и, в конечном итоге, на устойчивость национальной экономики. Выпуск же облигаций означает привлечение дополнительного капитала без права владельцев облигаций на контроль и управление. Вместе с тем, лица, приобретающие облигации, рассчитывают на определенный доход. Выплата процентов по облигациям является обязательной, тогда как выплаты дивидендов может и не быть.

Еще одним резервом для повышения финансовой независимости и формирования собственных оборотных активов ПАО «Томская энергосбытовая компания» является частичное погашение отложенных налоговых активов (это актив, равный сумме налога на прибыль, уплаченного в текущем отчетном периоде, но относящегося к учетной прибыли будущих отчетных периодов в связи с образованием в текущем отчетном периоде вычитаемых временных разниц). В балансе предприятия на конец 2016 г. данная сумма составляет 347794 тыс. руб. А данные отчета о прибылях и убытках свидетельствуют о том, что предприятие ежегодно переплачивает налог на прибыль. Конечно, такая политика может быть выгодна предприятию (как отмечают специалисты, отложенные налоговые активы — хитрый способ уменьшить суммы, начисляемые на прибыль), однако не случае преднамеренного доведения предприятия до кризисного состояния и нехватки собственных оборотных средств.

Кроме того, у предприятия на конец 2016 года значительный объем оборотных активов (40%) сосредоточен в денежных средствах, часть которых можно направить на погашение краткосрочных обязательств и погашение части долгосрочного кредита.

За счет данных мероприятий возможно получить положительное значение собственных оборотных средств, что положительно повлияет на финансовую устойчивость общества.

Кроме того, в работе предложен ситуационный подход к политике формирования и финансирования оборотных активов, который позволит обеспечить финансовую устойчивость ПАО «Томская энергосбытовая компания».

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая [Текст]: федер. закон от 30 нояб. 1994 г. № 51-ФЗ (в ред. от 11.02.2016). – М.: Проспект, 2016. – 512 с.

- Налоговый кодекс РФ. Части 1 и 2 [Текст]: федер. закон от 05.08.2000 N 117-ФЗ (в ред. от 05.04.2016). - М: Норматика, 2017 г. – 752 с.

- Об акционерных обществах [Электронный ресурс] : Федер. закон № 208-ФЗ от 26.12.1995 (по состоянию на 29.12.2015г.) // СПС «Консультант плюс

- Бабенко И.В., Тиньков С.А. Управление оборотными активами: логистический подход: Монография. — М.: ИНФРА-М, 2014. — 168 с.

- Беллман Р., Заде Л. Принятие решений в расплывчатых условиях /Р. Беллман, Л.Заде.- В кн.: Вопросы анализа и процедуры принятия решений. М.: Мир, 1976. – С. 172 – 215.

- Гаджинский, А. М. Логистика [Электронный ресурс] : Учебник для бакалавров / А. М. Гаджинский. - 21-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2016. - 420 с.

- Когденко В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение» / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. - М. : ЮНИТИ-ДАНА, 2015. - 471 с.

- Крутин Ю.В. Проблемы финансового менеджмента промышленных предприятий по управлению оборотным капиталом / Ю.В. Крутин // Вестник Удмуртского университета –Вып. 1. – 2014. – С. 52-57.

- Арсланова А.В. Управление оборотными активами предприятия / А.В. Арсланова, Л.Х. Курбанаева // Современные финансовые инструменты развития экономики регионов: сборник статей XII международной научно-практической конференции молодых ученых и студентов. г. Уфа, Республика Башкортостан, 2017. - С. 5-8.

- Большедворова С.А. Совершенствование управления оборотными активами предприятия / С.А. Большедворова // Наука о человеке: гуманитарные исследования. - 2015. - № 1 (9). - С. 19-27.

- Веретенникова О. Б., Лаенко О. А. Оценка эффективности использования оборотного капитала хозяйствующих субъектов // Управленец. - 2014. - № 11-12.

- Дацко Е.П. Место аналитического обеспечения управления оборотными активами в общей системе управления предприятием / Е.П. Дацко, Л.В. Гнилицкая // Актуальные вопросы современной науки. - 2016. - № 28. - С. 224-232.

- Думан О.А. Оборотные активы предприятия и их роль в хозяйственной деятельности предприятий / О.А. Думан // Научный потенциал третьего тысячелетия: новый вигляд. Материалы Всероссийской научно-практической конференции. Институт исследований и развития профессиональных компетенций: Саратов, 2015. - С. 29-31.

- Едыгарова С.Л. Политика управления оборотными активами организации / С.Л. Едыгарова, Г.И. Рахманкулова // Актуальные вопросы современного финансового менеджмента: Материалы Международной научно-практической конференции. Под редакцией Насретдинова И.Т.: Казань, 2017. - С. 47-48.

- Кулешова Л.В Особенности управления оборотными активами организации в современных условиях / Л.В. Кулешова, А.А. Тесля // Аграрная наука, творчество, рост. - 2016. - С. 117-122.

- Мелай Е.А. Управление оборотными активами как фактор инвестиционной привлекательности предприятия / Е.А. Мелай, А.О. Птачек // Сборник научных трудов Sworld. - 2016. - Т. 33. - № 3. - С. 86-91.

- Мусина Л.Т. Управление оборотными активами / Л.Т. Мусина, И.Н. Гирфанова // Экономика и социум. - 2017. - № 1-2 (10). - С. 382-384.

- Тякотева Ю.В. Управление оборотными активами предприятия / Ю.В. Тякотева, С.Ю. Ильин // Вестник КИГИТ. - 2015. - № 12-2 (30). - С. 65-68.

- Шахбанов Р.Б. Система управления оборотными активами / Р.Б. Шахбанов, Ж.Б. Рабаданова, А.А. Папалашев // Сегодня и завтра Российской экономики. - 2015. - № 55. - С. 59-60.

- Кручанова Ю.А. Некоторые подходы к классификации оборотных активов [Электронный ресурс]. –Электрон. версия печат. публ. – Доступ из науч. электрон. б-ки «eLIBRARY.RU».

- Кучеров А.В. Источники формирования оборотного капитала на промышленных предприятиях / А.В. Кучеров // Научный журнал КубГАУ. – 2014. - №68(04). – Эл. ресурс. – Режим доступа: http://ej.kubagro.ru/2014/04/pdf/25.pdf.

- Левицкая А. Управление оборотными активами [Электронный ресурс] – URL:: http://rumanager.com/upravlenie-oborotnymi-aktivami/

-

Крутин Ю.В. Проблемы финансового менеджмента промышленных предприятий по управлению оборотным капиталом / Ю.В. Крутин // Вестник Удмуртского университета – Вып. 1 – 2014 – С. 52. ↑

-

Бабенко И.В., Тиньков С.А. Управление оборотными активами: логистический подход: Монография. — М.: ИНФРА-М, 2014. — С. 14 ↑

-

Кучеров А.В. Источники формирования оборотного капитала на промышленных предприятиях / А.В. Кучеров // Научный журнал КубГАУ. – 2014. - №68(04). – Эл. ресурс. – Режим доступа: http://ej.kubagro.ru/2014/04/pdf/25.pdf. ↑

-

Кучеров А.В. Источники формирования оборотного капитала на промышленных предприятиях [Электронный ресурс] // Научный журнал КубГАУ. – 2014. - №68(04). – URL: http://ej.kubagro.ru/2014/04/pdf/25.pdf. ↑

-

Левицкая А. Управление оборотными активами [Электронный ресурс] – URL: http://rumanager.com/upravlenie-oborotnymi-aktivami/ ↑

-

Левицкая А. Управление оборотными активами [Электронный ресурс] – URL: http://rumanager.com/upravlenie-oborotnymi-aktivami/ ↑

-

Гаджинский, А. М. Логистика [Электронный ресурс] : Учебник для бакалавров / А. М. Гаджинский. - 21-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2016. – С. 105. ↑

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях (Международные стандарты бухгалтерского учета)

- Учетная политика организации и принципы ее формирования

- Роль мотивации в поведении организации (Сущность мотивационной деятельности)

- Кадровая стратегия современной организации (Управление на современном этапе развития в коммерческом банке)

- Основы построения рынка ценных бумаг

- Муниципальные предприятия (Совершенствование поддержки предпринимательства на муниципальном уровне)

- Общая совместная собственность супругов (Имущественные отношения лиц, состоящих в зарегистрированном браке)

- Понятие и виды наследования (Наследование по завещанию в свете реформы гражданского законодательства)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Общие правила и методы классификации)

- Теория человеческих потребностей Маслоу (Иерархия потребностей)

- Мотивация в управлении на примере реально существующей организации

- «Конкурентные стратегии фирм на внутреннем и/или мировом рынках (ПАО «Первая макаронная фабрика»)»