Налоговый учет по налогу на имущество организаций (на примере ООО «Золотой налив»)

Содержание:

Введение

Актуальность выбранной темы исследования характеризуется тем, что на настоящем этапе становления налоговой системы России, прослеживается тенденция к увеличению видового состава налогов, более детальной регламентации существующих прав и обязанностей как субъектов, так и объектов налогового права при их реализации. Рассматриваемый нами налог на имущество организаций занимает основное место в системе налогообложения как страны в целом, так и её отдельных регионов, и вызывает определенный интерес в призме возможных изменений в порядке расчета, уплаты указанного налога на основе зарубежного опыта, а также ожидаемых изменений в сфере замены налога на имущество юридических и физических лиц альтернативным налогом, в том числе земельного налога, на единый налог на недвижимость.

Налог на имущество организаций является основным налогом большинства субъектов Российской Федерации, и именно по этой причине, наряду с таким налогом, как на прибыль, НДС и другими видами налогов, которые обеспечивают основные поступления в бюджеты различных уровней, требует пристального внимания и подхода при его рассмотрении[1].

Основополагающими целями налога на имущество являются:

- формирование стимулов избавление от излишнего, неиспользуемого и неэффективного имущества для предприятий и организаций;

- формирование бюджетов регионов собственными источниками для финансирования предусмотренных бюджетных расходов.

К примеру, в бюджете Ростовской области налог на имущество на 1.01.2018г. составил 15,0 млн.руб. – это 12,9% от всех доходов, в то время как за 2016 года собрано было 14,9 млн.руб. (12,4% от всей доходной части бюджета)[2].

Называть этот налог самым доходным сложно. Вероятно, это связано с произвольной, часто расширительной интерпретацией терминологии закона, что приводит, зачастую, к грубейшим ошибкам и налоговым правонарушениям.

Наибольшая доля налоговых поступлений в консолидированный бюджет Ростовской области обеспечена налогом на доходы физических лиц (31,8% в 2016 году и 34,5% в 2017 году), налогом на прибыль организаций (по итогам 2017 года 28,4%), налогами со специальным налоговым режимом (6,6% в 2017 году) и другими налогами и обязательными сборами[3].

Целью настоящей работы является изучение теоретического анализа налога на имущество, выявление имеющихся недостатков и разработка путей их устранения на предприятии ООО «Золотой налив».

Для достижения поставленной цели работы необходимо будет решить следующие задачи:

- рассмотреть порядок начисления и расчетов с бюджетом по налогу на имущество организации;

- изучить правовые и экономические аспекты исследуемой организации;

- проанализировать формирование базы по налогу на имущество организации;

- изучить порядок применения имеющихся налоговых льгот по рассматриваемому налогу;

- проанализировать порядок исчисления и уплаты данного налога.

Применялись следующие методы анализа в курсовой работе: аналитический, реетроспективный, системный, табличный.

Объектом исследования является общество с ограниченной ответственностью «Золотой налив».

Источниками информации для работы являлись нормативно-правовые акты, такие как НК РФ и комментарии к нему, федеральные и областные законы, учебные пособия ВУЗов, а также статьи по вопросам налогообложения, в таких журналах как: «Российский налоговый курьер» и «Налоговый вестник», а также интернет порталы: федеральной налоговой службы и ее управления по Ростовской области, министерства финансов Ростовской области, инвестиционный портал Ростовской области.

Структура работы. Курсовая работа имеет введение, три главы, восемь параграфов, заключение, список использованной литературы.

Глава 1. Нормативно-правовое регулирование налога на имущество организации. Теоретическое обоснование его исчисления

1.1 Нормативно-правовое регулирование налога на имущество предприятий

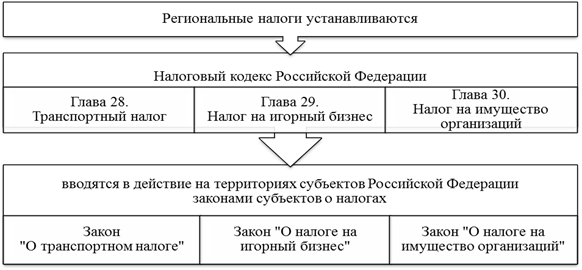

Основным и главным инструментом проводимой политики государства в экономике были, и ещё долгое время будут оставаться, налоги. Налог на имущество организаций является важнейшим налогом в системе имущественного налогообложения в современной России[4]. Он входит в группу прямых региональных налогов, является обязательным и пропорциональным. Такая позиция является финансовым рычагом влияния на результаты хозяйственной деятельности предприятий и, соответственно, источником финансирования бюджетов субъектов России и бюджетов органов местного самоуправления[5]. Именно региональные налоги и сборы наиболее маневренны по той причине, что полностью зависят от нормативно-правовых актов, принятых законодательными органами власти субъектов Российской Федерации. Возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, регулировать льготы, регламентировать порядок уплаты авансовых платежей (при их наличии), всё это играет существенную роль при формировании бюджета субъекта Российской Федерации, а также формирования инвестиционной привлекательности региона с целью его дальнейшего экономического развития[6].

Основополагающим документом, который устанавливает и регулирует налоговую систему нашей страны, все формы налогообложения, порядок исчисления налогов - это Налоговый кодекс Российской Федерации. Статья 1 НК РФ устанавливается 4 уровня всей системы законодательства о налогах и сборах, которые производят основное и базовое правовое регулирование налоговых отношений в Российской Федерации, а именно:

- Налоговый кодекс Российской Федерации (является основополагающим нормативно-правовым актом в области налогообложения);

- федеральные законы о налогах и сборах, которые приняты в соответствии с Налоговым кодексом России;

- законы и иные нормативно-правовые акты о налогах и сборах субъектов России, принятые законодательными (представительными) органами субъектов России в соответствии с НК РФ;

- нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принятые представительными органами местного самоуправления в соответствии с НК РФ[7].

Нормативы и перечень отчислений в региональные бюджеты подвержены изменениям на федеральном уровне, которые зависят от проводимой налоговой и экономической политики государства в целом, от поставленных целей и выбранных методов достижения[8].

Выше было отмечено, что региональные налоги применяются в действии, а также прекращают действовать на территориях субъектов Российской Федерации в соответствии со ст. 12 части I НК РФ и соответственными законами субъектов Российской Федерации о налогах[9]. Нормативно-правовое регулирование региональных налогов представлено нами на рисунке 1.1.

Путем регулирования отдельных составных элементов, применения системы льгот, а также применяя инвестиционное налоговое кредитование, субъекты Российской Федерации смогут проводить активную экономическую политику, оказывая влияние на экономическую и социальную отрасли развития регионов.

Рис. 1.1. Нормативно-правовое регулирование региональных налогов в России

1.2 Понятие налога на имущество и его функции в экономическом развитии страны

Экономическая природа налога, с теоретической точки зрения, обозначается в определении источника обложения (дохода, капитала) и самого того влияния, которое налог в конечном итоге оказывает на макро- и микроэкономические процессы в экономике[10].

Налог на имущество предприятий уплачивается владельцем имущества (как собственником, так и правообладателя других вещных прав на имущество). Экономическим языком говоря, этот налога – это ничто иное, как изъятие части ожидаемого среднего дохода, получаемого в конкретных экономических реалиях от использования подлежащего облажению налогом имущества[11].

Таким образом, из вышесказанного вытекают 2 функции: стимулирующая и фискальная. Фискальная – по той причине, что налог на имущество обеспечивает стабильные доходы территориальных бюджетов, ввиду того, что вносится в первоочередном порядке с отнесением затрат по его уплате на прямую себестоимость продукции. Стимулирующая характерна заинтересованностью организации в подлежащих к уплате меньших сумм, чем побуждает стремление плательщика быстрее избавляться от излишнего, неиспользуемого имущества[12].

Изучая принципы налогообложения имущества предприятий в комплексе, необходимо обратиться к основам налогообложения в целом, которые приведены в ст.3 НК РФ[13]:

- не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в прямой зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободу перемещения в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо каким иным способом ограничивать или создавать препятствия для не запрещенной законом экономической деятельности физических лиц и организаций;

- каждое лицо обязано уплачивать законно установленные налоги и сборы;

- все налоги и сборы должны иметь экономическое основание и не могут быть произвольными, а также недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

- при установлении налогов должны быть определены все элементы налогообложения, акты законодательства о налогах и сборах должны быть определены таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке ему необходимо платить;

- ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, которые не отражены в Налоговом Кодексе;

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика (лица, уплачивающего сборы)[14].

На основании оговоренных принципов формируются и основные этапы процесса расчета и уплаты налога на имущество, который уплачивается юридическими лицами, которые в свою очередь, в соответствии со ст.19 НК РФ, являются его налогоплательщиками.

Налог на имущество предприятий вносится в бюджет в обязательном и первоочередном порядке и прямым образом относится на финансовые результаты деятельности предприятия. Данный налог необходимо уплачивать даже в том случае, когда за отчетный период организация получила убыток от своей деятельности[15].

В соответствии с нормами главы 30 Налогового Кодекса РФ, налог на имущество организаций устанавливается законными актами субъектов Российской Федерации и является обязательным к уплате на всей территории соответствующего субъекта Российской Федерации с момента введения в его действие.

Налоговым периодом по налогу на имущество организаций признается календарный год. Периодами отчета признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды. Но устанавливать иные отчетные (по отношению к предусмотренным в п.2 ст.379 НК РФ) законодательные (представительные) органы субъектов РФ не вправе[16].

Согласно положениям главы 30 НК РФ, все организации, независимо от формы собственности, обязаны уплачивать налог на имущество, за исключением территорий и категорий организаций по которым принят особый налоговый режим, или имеются льготы, в частности по инвестиционным направлениям в территории[17].

Само понятие налогооблагаемого имущества расписывается в ст.374 НК РФ – «Объект налогообложения». Например, объектом налога на имущество для российских организаций признается всё движимое и недвижимое имущество (включая то имущество, которое передано во временное владение, распоряжение, пользование или доверительное управление, внесенное как вклад в совместную деятельность), отраженное в балансе как объекты основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Следовательно, никакое другое имущество не может приниматься в качестве объекта налогообложения. Если какое-то имущество не принадлежит к объектам основных средств по существующим правилам бухгалтерского учета, оно уже не может быть объектом налогообложения.

В соответствии со статьей 56 Бюджетного Кодекса РФ, указанные налоговые доходы должны будут полностью или частично переданы органами государственной власти субъектов России в соответствующие бюджеты органов местного самоуправления. Поступления от налога на имущество организаций зачисляются в бюджеты муниципальных образований согласно нормативов отчислений, которые установлены законами субъектов Российской Федерации в соответствии с бюджетным законодательством[18].

Налоги на имущество не являются источниками федерального бюджета РФ (их доля в структуре равна нулю), и по причине того, что вся сумма налога на имущество входит в состав доходов консолидированного бюджета субъектов, доля налога на имущество в консолидированном бюджете РФ значительно меньше его же доли в консолидированном бюджете субъектов.

Снижение доли имущественных налогов в структуре общей суммы налоговых платежей связано с основными двумя причинами:

- увеличением роли других налогов (к примеру таких, как налог на добычу полезных ископаемых);

- использованием в качестве базы по налогу на имущество балансовой стоимости основных средств, которое, в свою очередь, приводит к снижению размера налоговой базы по налогу, по причине отмены проведения обязательной по постановлениям Правительства Российской Федерации переоценки основных средств юридических лиц[19].

В свою очередь, достоинством данного вида налога является его высокая степень стабильности налоговой базы в течение всего налогового периода, а также независимость от результатов финансово-хозяйственной деятельности плательщика данного налога.

При уплате налога и сбора с нарушением срока его уплаты, налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных НК РФ.

Пеня – это не что иное, как один из способов обеспечения исполнения обязанности по уплате налогов и сборов. Сумма соответствующих начисленных пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и не зависит от иных других мер обеспечения исполнения обязанности по уплате налога или сбора, в том числе и мер ответственности за нарушение законодательства о налогах и сборах. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога (сбора), уже начиная со следующего, за установленным законодательством о налогах и сборах, дня уплаты налога (сбора).

Процентная ставка пени принимается равной 1/300 действующей на момент начисления ставки рефинансирования Центрального Банка России. Пени уплачиваются, как правило, одновременно с уплатой сумм налога и сбора, но допускается их уплата в полном объеме и после погашения основного долга по налогу (сбору). Пени, как и сам налог, могут быть взысканы принудительно за счет денежных средств налогоплательщика, находящихся на его счетах в банке, или же за счет иного имущества налогоплательщика в установленном законом порядке[20].

Формы отчетности по налогу на имущество организаций представляется:

1) в налоговый орган по месту нахождения российской организации, а также ее каждого обособленного подразделения, которое имеет отдельный баланс, а также в отношении каждого объекта недвижимости, которое находится вне места нахождения российской организации или каждого ее обособленного подразделения, и имеет отдельный баланс;

б) в налоговый орган по месту постановки на учет иностранной организации в лице ее постоянного представительства в значении ст.306 НК РФ;

в) в налоговый орган по месту нахождения объекта недвижимости, принадлежащего на праве собственности иностранной организации, деятельность которой не образует признаков постоянного представительства в значении ст.306 НК РФ или недвижимость которой не относится к постоянному представительству (воздушные и морские суда).

1.3 Налоговые проверки налога на имущество организации, порядок их проведения

Для полноты понимания порядка контроля за правильностью и своевременностью начисления и уплаты налога на имущество организаций необходимо рассмотреть и мероприятия, связанные с проверками, осуществляемыми в данной сфере. Налоговые проверки являются главной и наиболее эффективной формой существующего налогового контроля.

Итак, налоговая проверка - это не что иное, как процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Осуществляется она методом сопоставления фактических данных, которые получены в результате налогового контроля, с теми данными налоговых деклараций, которые были представлены в налоговые органы.

Исходя из предполагаемого объема проверяемой документации, а также места проведения налоговой проверки они подразделяются на выездные и камеральные[21].

Сам по себе налог на имущество организаций довольно часто является объектом налоговой проверки. Роль его в доходах региональных бюджетов в сравнении с другими имущественными налогами достаточно значительна по причине того, что он зачисляется в региональные бюджеты и в значительной степени обеспечивает доходную часть бюджетов субъектов Российской Федерации.

Выездная налоговая проверка проводится на территории (в здании) плательщика данного налога на основании вынесенного решения руководителя (заместителя руководителя) налогового органа[22].

В том случае, когда у налогоплательщика нет возможности предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проходить по месту нахождения налогового органа.

Само решение о намерении проведения выездной налоговой проверки выносится налоговый орган по месту нахождения организации или же по месту фактического жительства физического лица[23].

Предметом выездной налоговой проверки является правильность отражения, исчисления и своевременность уплаты налогов.

В ходе выездной налоговой проверки может быть рассмотрен период, который не превышает три календарных года, которые предшествуют году, в течение которого вынесено решение о проведении проверки.

Не вправе налоговые органы проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же налоговый период. Так же они не вправе проводить в отношении одного и того же плательщика более двух выездных налоговых проверок в течение календарного года, за исключением тех случаев, когда по этому принято решение руководителем федерального органа исполнительной власти, который уполномочен по контролю и надзору в данной области[24].

По сроку проведения выездная проверка не может продолжаться более двух месяцев. По необходимости и по решению уполномоченных лиц данный срок может быть продлен до четырех месяцев, а в исключительных случаях уже до шести месяцев.

Срок проведения выездной налоговой проверки необходимо считать уже со дня вынесения решения о назначении проверки и до дня составления сводной справки о результатах проведенной проверки.

В случае отказа проверяемого лица от представления запрашиваемых контролирующим органом при проведении налоговой проверки документов или их непредставление в указанные сроки, признаётся налоговым правонарушением и влечет административную ответственность в соответствии со статьей 126 Налогового Кодекса РФ[25]. В самом процессе проведения проверки проверяющие органы не вправе требовать у проверяемого лица документы, которые были ранее представлены в налоговые органы при проведении камеральных или же выездных налоговых проверок указанного проверяемого лица. Данное ограничение распространяется не на все случаи, например, когда документы ранее представлялись в налоговый орган в виде оригиналов, которые впоследствии были возвращены проверяемому лицу, или на случаи, когда документы, представленные в налоговый орган, были утрачены по причине непреодолимой силы.

В процессе проведения выездной проверки имеют место проведение следующих мероприятий контроля:

- выемка предметов и документов;

- осмотр предметов и документов;

- проведение экспертизы;

- осуществление инвентаризации имущества;

- привлечение к участию в проверке специалистов, переводчиков, а также понятых;

- привлечение к участию свидетелей в ходе проведения выездной налоговой проверки[26].

Результатом выездной налоговой проверки должен быть составленный в установленной форме акт налоговой проверки уполномоченными должностными лицами налоговых органов, который оформляется в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке.

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит одно из следующих решений:

1) о привлечении к ответственности за совершение налогового правонарушения;

2) об отказе в привлечении к ответственности за совершение налогового правонарушения[27].

Теперь необходимо рассмотреть иной способ проведения проверок правильности и своевременности исчисления и уплаты налога на имущество организаций, который проводится по инициативе контролирующих органов и носит, как правило, плановый порядок – камеральная проверка.

Под камеральной проверкой, согласно статье 88 Налогового кодекса Российской Федерации, понимается проводимая по месту нахождения налогового органа проверка налоговых деклараций представленных налогоплательщиком в налоговый орган, а также данных бухгалтерской отчетности и иных документов, необходимых для исчисления и уплаты налогов[28].

Проводится проверка уполномоченными должностными лицами налогового органа в рамках их служебных обязанностей (без необходимого специального решения руководителя налогового органа) в течение 3 месяцев со дня фактической даты представления соответствующих документов проверяемым. Указанная дата является началом проверки.

При данном виде проверки проверяется полнота и правильность заполнения всех реквизитов, полнота расчетов представленной отчетности (декларации), которые являются основанием для исчисления и уплаты налогов, а также соблюдение установленных правил составления форм отчетности и сопоставимость их показателей. При отсутствии информации в необходимом объеме налоговые органы имеют право запросить у налогоплательщика (налогового агента, плательщика сбора) дополнительные необходимые сведения, получить объяснения и документы, которые подтверждают правильность исчисления и своевременность уплаты налогов[29]. Лицо, которому выписано требование о представлении документов, будет обязано направить или предоставить их налоговому органу в пятидневный срок (статья 93 НК РФ)[30]. В случае отказа налогоплательщика (плательщика сбора, налогового агента) от представления необходимых документов или их непредставление в установленные сроки признается налоговым правонарушением и влечет административную ответственность, предусмотренную статьёй 126 НК РФ.

В процессе проведения проверки налоговые органы могут вызвать налогоплательщиков (плательщиков сборов или налоговых агентов) уведомлением в письменной форме в налоговые органы для предоставления необходимых пояснений (статья 31 НК РФ)[31]. Более того, в случае если необходимо получить дополнительно информацию о деятельности налогоплательщика (плательщика сбора), связанную с иными лицами, контролирующий орган имеет право потребовать у этих лиц документы, относящиеся непосредственно к деятельности проверяемого налогоплательщика или плательщика сбора (это называется встречной проверкой).

В том случае, если будут выявлены нарушения налогоплательщиком законодательства, составляется акт. На суммы необходимых доплат по налогам, которые выявлены в ходе камеральной проверки, контролирующий орган направляет требование об обязательстве уплаты соответствующего объема налога и пени. При игнорировании требования в установленный срок в отношении налогоплательщика (налогового агента, плательщика сборов) может быть принято решение о принудительном взыскании выявленных сумм налога и пени.

Исходя из вышесказанного, налогоплательщикам необходимо обратить внимание на ряд существенных моментов, которые касаются камеральных налоговых проверок, которые отражены в Налоговом Кодексе РФ:

- проверкой может быть охвачено не более 3 лет деятельности налогоплательщика, предшествовавших году проведения проверки (срок исковой давности по принудительному взысканию);

- специального решения руководителя налогового органа на проведение камеральной проверки при данной проверке не требуется;

- на проведение камеральной проверки отводится срок в три месяца. По истечении данного срока налоговый орган не имеет права требовать от плательщика представления каких-либо документов[32].

Как результат по итогам камеральной проверки может быть внесение изменений в представленные налоговому органу налогоплательщиком документы, а также вынесение налоговым органом решения о взыскании недоимки по налогу, пеней и штрафных санкций.

Таким образом, при проведении камеральной проверки контролирующие органы проводят следующие мероприятия:

1. проверка документов (статья 93 НК РФ)

2. проведение встречной проверки (статья 87 НК РФ)

3. получение объяснений налогоплательщиков (статья 31, п.1, пп.1 НК РФ)

4. проведение экспертизы (статья 95 НК РФ)

5. опрос свидетелей (статья 90 НК РФ)

6. привлечение специалистов (статья 96 НК РФ)[33]

Оформление результата камеральных проверок и принятие решений по ним осуществляется в следующем порядке: при условии выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки должностными лицами проверяемого органа, которые проводят указанную проверку, в обязательном порядке должен быть составлен акт налоговой проверки по установленной форме в срок не более 10 дней с момента окончания камеральной налоговой проверки. Акт проверки в обязательном порядке подписывается лицами, осуществляющими соответствующую проверку, и лицом (его представителем), в отношении которого проводилась эта проверка. В случае отказа лица, в отношении которого проводилась налоговая проверка, либо его представителя подписать акт, делается соответствующая запись в самом акте налоговой проверки (предусмотрен раздел)[34].

Акт налоговой проверки, в обязательном порядке, должен быть вручен лицу, в отношении которого осуществлялась проверка, либо его представителю под соответствующую письменную расписку, или же передан другим способом, который подтвердит дату его получения указанным лицом (либо его законным представителем). При условии что лицо, в отношении которого проводилась проверка, либо его представитель, уклоняются от получения акта проверки, это отражается в самом акте налоговой проверки, и сам акт налоговой проверки направляется посредством почтовой связи заказным письмом по месту нахождения организации (обособленного подразделения) либо месту фактического проживания физического лица. В таком случае датой вручения акта проверки считается шестой календарный день, считая с даты отправки письма посредством почтовой связи[35].

Должностное лицо, в отношении которого осуществлялась налоговая проверка (либо его представитель), в случае своего несогласия с фактами, которые изложены в акте налоговой проверки, а также с теми выводами и предложениями, которые отразили проверяющие, вправе в течение 15 дней с даты получения акта налоговой проверки представить в соответствующий налоговый орган письменные возражения по акту в целом либо по его отдельным положениям и фактам. В данном случае налогоплательщик имеет право дополнить письменные возражения или передать в регламентируемый срок в налоговый орган материалы (заверенные копии), в подтверждение обоснованности своих возражений и замечаний[36].

Материалы проверки, в соответствии со статьей 101 НК РФ, рассматриваются руководителем (либо его заместителем) налогового органа. В случае наличия от налогоплательщика письменных объяснений или возражений по составленному акту налоговой проверки, материалы проверки в полном объеме рассматриваются в присутствии должностных лиц налогоплательщиков, либо их уполномоченных представителей. Время и место рассмотрения материалов проверки налоговым органом сообщается налогоплательщику заблаговременно. По результатам такого рассмотрения материалов проверки руководитель (заместитель руководителя) налогового органа выносит соответствующее решение.

Таким образом, в данной главе рассмотрены понятия, принципы начисления и уплаты налога на имущество организаций, обсуждена терминология, порядок, сроки начисления и уплаты данного вида налогов и сборов. Также были вкратце рассмотрены порядки и процедуры проведения контрольных мероприятий и проверок контролирующими органами, а также материалов, которые составляются по результатам таких проверок. Порядок начисления и уплаты данного вида налога на примере конкретного предприятия будет рассмотрен в следующей главе.

Глава 2. Характеристика предприятия ООО «Золотой налив»

2.1. Организационно-правовая и экономическая характеристика ООО «Золотой налив»

Общество с ограниченной ответственностью «Золотой налив», именуемое в дальнейшем по тексту Общество, было создано в соответствии с Гражданским Кодексом Российской Федерации, и Федеральным Законом «Об обществах с ограниченной ответственностью».

Общество с ограниченной ответственность «Золотой налив» создано в целях осуществления своей коммерческой деятельности и получения прибыли. Действует общество на основании устава и в соответствии с законодательством Российской Федерации.

Организационно-правовая форма предприятия – Общество с ограниченной ответственностью.

Оно имеет в собственности обособленное имущество, которое учитывается на его самостоятельном балансе, а также может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и других структурах власти[37].

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации, а также за ее пределами.

Общество имеет штампы и бланки со своим фирменным наименованием, может иметь собственную эмблему, зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке, сведения о государственной регистрации и указанием места нахождения Общества.

Фирменное наименование общества:

Полное фирменное наименование Общества – Общество с ограниченной ответственностью «Золотой налив».

Сокращенное фирменное наименование Общества – ООО «Золотой налив».

Место нахождения Общества: 346250, Ростовская область, Боковский район, станица Боковская, пер. Дачный 3.

Почтовый адрес: 346250, Ростовская область, Боковский район, станица Боковская, пер. Дачный 3[38].

Общество не отвечает по обязательствам своего единственного участника.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Участник Общества не отвечают по его обязательствам и несет риск убытков, связанных с деятельностью Общества, в переделах стоимости уставного капитала, уплаченного единственным участникм.

Общество может иметь дочерние и зависимые хозяйственные Общества, в том числе с правами юридического лица.

Общество может создавать филиалы и открывать представительства по решению единственного участника Общества.

Общество является коммерческой организацией и преследует основную цель своей деятельности - извлечение прибыли.

Основные видами деятельности, согласно учредительных документов являются:

- производство и переработка сельскохозяйственной продукции;

- оптовая сельскохозяйственной продукцией, а также продуктами её переработки;

- оказание транспортных услуг, логистического сопровождения.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, которые не запрещены законодательными актами Российской Федерации.

Общество может и осуществляет внешнезкономическую деятельность в соответствии действующим законодательством.

Существуют отдельные виды деятельности, перечень которых определяется Федеральным законом, заниматься которыми Общество может только на основании специального разрешения (лицензии).

Уставный капитал общества составляется из номинальной стоимости долей его участников.

Размер уставного капитала составляет 10 000 (Десять тысяч) рублей, образуется из вклада его участника.

Макевнин Александр Николаевич – 10 000 рублей. Доля участника в уставном капитале - 100%[39].

Ограничений на разновидности имущества, которое может являться вкладом участника в уставной капитал общества, отсутствуют.

Общество не имеет права уменьшать свой уставный капитал, если в результате такого изменения его размер станет меньше минимально допустимого размера уставного капитала, определенного в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» по состоянию на дату представления документов для государственной регистрации соответствующих изменений в уставе Общества, а в иных случаях, к примеру, если в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» общество в обязательном порядке должно уменьшить свой уставный капитал, на дату государственной регистрации Общества.

Объем уставного капитала Общества может быть изменен по решению участника, при условии соблюдения требований действующего законодательства РФ[40].

В случае, когда по истечении второго и каждого последующего финансового года стоимость чистых активов Общества в итоге окажется меньше минимально установленного размера уставного капитала, который определен Федеральным законом «Об обществах с ограниченной ответственностью» на дату государственной регистрации Общества, Общество необходимо ликвидировать.

В случае, когда по окончании второго и каждого последующего финансового года стоимость чистых активов Общества окажется меньше его уставного капитала, Общество обязано будет объявить о таком уменьшении до размера, который не превышает стоимость его чистых активов, и в обязательном порядке зарегистрировать такое уменьшение в установленном порядке.

Стоимость чистых активов Общества должно определяться в порядке, который установлен федеральным законом и принимаемыми в соответствии с ним иными нормативными актами.

Решение о намерении совершения крупной сделки принимается участником Общества единолично. Крупная сделка - это сделка или несколько взаимосвязанных сделок, которая предполагает приобретение, отчуждение или саму возможностью отчуждения Обществом, прямо либо косвенно его имущества, стоимость которого составляет более 25 процентов стоимости имущества Общества, рассчитанной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий предполагаемой даты совершения сделки.

Участник Общества наделен правом продавать или иным образом уступать свою долю (часть доли) в уставном капитале Общества третьему лицу, при условии соблюдения требований в данной части действующего законодательства Российской Федерации.

Высшим органом управления Общества является единственный участник Общества. К исключительной компетенции единственного участника Общества относится:

- изменение устава Общества, в том числе и изменение размера уставного капитала;

- определение (в том числе и изменение) основных направлений деятельности Общества, а также принятие решения о принятии участия в ассоциациях, а также других объединениях коммерческих организаций;

- формирование исполнительных органов Общества, принятие решения о досрочном прекращении их полномочий;

- принятие решения о передаче полномочий единоличного исполнительного органа Общества сторонней организации, либо индивидуальному предпринимателю (далее по тексту управляющему), а также утверждение такого управляющего и установление условий договора с ним;

- утверждение установленных годовых отчетов, а также бухгалтерских балансов по результатам финансового года;

- иные полномочия, установленные Уставом общества и действующим законодательством Российской Федерации в данной сфере регламентации.

Единоличным исполнительным органом Общества является директор, который назначается участником Общества сроком на 5 (пять) лет и с которым заключается контракт, регламентирующим его права и обязанности, а также размер вознаграждения и возможных компенсаций.

Директор без доверенности имеет право действовать от имени Общества, в том числе представлять его интересы и совершает сделки, выдавать доверенности на право представительства от имени Общества, в том числе доверенности с правом их передоверия, издавать приказы по личному составу, об переводе и увольнении работников Общества, применять меры поощрения и налагать дисциплинарные взыскания, утверждать штатное расписание, издавать приказы и давать указания, обязательные для исполнения всеми работниками Общества, осуществлять иные полномочия, которыми он наделен согласно Устава общества и трудового контракта.

Таблица 1 – Анализ баланса ООО «Золотой налив» за 2015-2017гг.

тыс. руб.

|

показатели |

2015г. |

2016г. |

2017г. |

изменения |

||||

|

сумма, тыс.руб. |

уд. вес |

сумма тыс. руб. |

уд. вес |

сумма, тыс.руб. |

уд. вес |

2015-2016 |

2016-2017 |

|

|

Актив |

||||||||

|

Внеоборотные активы |

6299 |

50,4 |

5621 |

34,1 |

5064 |

25,5 |

678 |

557 |

|

Оборотные активы |

6196 |

49,6 |

10839 |

65,9 |

14798 |

74,5 |

4643 |

3959 |

|

БАЛАНС |

12495 |

100,0 |

16460 |

100,0 |

19862 |

100,0 |

3965 |

3402 |

|

Пассив |

||||||||

|

Капитал и резервы |

4304 |

34,4 |

6647 |

40,4 |

9730 |

49,0 |

2343 |

3083 |

|

Долгосрочные обязательства |

- |

- |

- |

- |

5447 |

27,4 |

- |

- |

|

Краткосрочные обязательства |

8191 |

65,6 |

9813 |

59,6 |

4685 |

23,6 |

1622 |

5128 |

|

БАЛАНС |

12495 |

100,0 |

16460 |

100,0 |

19862 |

100,0 |

3965 |

3402 |

Внеоборотные активы в 2015г. составляли 6 299 тыс.руб., за последующие два года они уменьшились на 24% и уже составили 5064 тыс.руб. Снижение внеоборотных активов произошло преимущественно за счет уменьшения размеров основных средств, т.е. их оптимизация и внедрение более производительного инновационного оборудования, при этом нематериальные активы остались примерно на одном уровне.

Стоимость оборотных активов за 2017 составила 14 798 тыс. руб., что больше на 138% и 75% по сравнению с 2015 и 2016 годами соответственно. Такое значительное увеличение оборотных активов произошло в основной массе за счет увеличения запасов, которые за последние два года выросли почти на 300%. Одновременно с этим на уменьшилась на 17% дебиторская задолженность.

Такой показатель баланса, как капитал и резервы за два года подрос более чем в 2 раза. Так по сравнению с 2015г. – на 126%, с 2016г. – на 54%, и уже в 2017 году он составил 9 730 тыс. руб.

Краткосрочные обязательства в 2016 году выросли на 20% и составили 9 813 тыс. руб. В 2017г., они уменьшились на 48% и составили 4 685 тыс. руб. Одновременно с этим 2017 году у анализируемого предприятия появились долгосрочные обязательства в форме заемных средств, которые в денежном исчислении составили 5 447 тыс. руб.

Анализируя перечисленные статьи баланса, мы наблюдаем, что в период с 2015г. по 2017г. все показатели выросли за счет роста объемов капитала и резервов.

Из данных таблицы 1 мы видим тенденцию стабильного уверенного роста показателей ООО «Золотой налив». Валюта баланса к 2017 году увеличилась почти на 59% по отношению 2015г, что свидетельствует о стабильном и стремительном развитии и правильно выбранной политики инновационного применения современных технологий и оборудования в основном производстве на предприятии.

Таблица 2 – Анализ финансовых показателей ООО «Золотой налив» за 2015-2017 годы

тыс.руб.

|

Наименование показателя |

2015г. |

2016г. |

2017г. |

|

1. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

14663 |

17411 |

19504 |

|

Себестоимость проданных товаров, продукции, работ, услуг) |

(11470) |

(14503) |

(16712) |

|

Валовая прибыль |

3193 |

2908 |

13263 |

|

Продолжение Таблицы 2 |

|||

|

Коммерческие расходы |

(3) |

(17) |

2792 |

|

Управленческие расходы |

(1730) |

(2119) |

(36) |

|

Прибыль (убыток) от продаж |

1466 |

772 |

(1980) |

|

2. Прочие доходы и расходы Проценты к уплате |

(840) |

(865) |

776 |

|

Прочие доходы |

320 |

(830) |

4524 |

|

Прочие расходы |

(668) |

2362 |

(1321) |

|

Прибыль(убыток) до налогообложения |

272 |

(19) |

3170 |

|

Текущий налог на прибыль |

(51) |

2343 |

87 |

|

3. Чистая прибыль (убыток) отчетного периода |

221 |

499 |

3083 |

За анализируемый период валовая прибыль предприятия к 2015 году снизилась на 13% и составила 2 792 тыс. руб. - это является результатом значительного роста себестоимости производимой в размере около 46%, с одновременным ростом выручки, но всего лишь на 33%. Такой неравномерный рост выручки и себестоимости связан с увеличением объемов реализации производимой продукции и услуг. В 2016г. также увеличились коммерческие и управленческие расходы и составили 2 136 тыс. руб., при этом, прибыль от продаж готовой продукции уменьшилась по сравнению с 2015 годом почти вдвое и составила всего 776 тыс. руб. За отчетный период существенный рост получили прочие доходы, они выросли в 14 раз и составили 4 524 тыс. руб. Их рост не мог не сказаться на прибыли до налогообложения отчетного периода, которая также выросла и стала равна 3 170 тыс. руб., что больше по сравнению с аналогичным периодом предыдущего года на 34%.

Полученные данные свидетельствуют о большом увеличении прибыли в период с 2015 по 2016 годы, и плавном ее росте в период с 2016г. по 2017г. на 32%., что говорит о резком положительном скачке в работе ООО «Золотой налив» в 2015 году.

2.2 Структура и организация бухгалтерского и налогового учета ООО «Золотой налив»

Бухгалтерская учетная политика для целей учета разработана в соответствии с Федеральным законом от 21 ноября 1996 г. 129-ФЗ «О бухгалтерском учете». Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № З4н), ПБУ 1/2008 «Учетная политика организаций» (утв. приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утв., приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Сам процесс организации, формы и способ ведения бухгалтерского учета осуществляется в соответствии с требованиями законодательства и на действующих нормативных документах Российской Федерации.

В рамках организации работы предприятия в данном направлении процедура бухгалтерского и налогового учета на предприятии ведется главным бухгалтером.

Процесс бухгалтерского учета осуществляется с применением журнально-ордерной формы счетоводства и с использованием информационного продукта «1С Бухгалтерия».

Бухгалтерский учет общество ведет методом двойной записи. При осуществлении бухгалтерского учета ведется рабочий план счетов, который отражает синтетические и аналитические счета, которые необходимы для ведения бухгалтерского учета в рамках требований своевременности и полноты учета и отчетности в целом. В течение года рабочий план счетов может корректироваться в части проводимого аналитического учёта.

Все осуществляемые хозяйственные операции в учете оформляются первичными документами типовых форм, которые утверждены законодательством и рядом формам, которые разработаны самим предприятием. Правом подписи первичных учетных документов наделены должностные лица организации, согласно их должностных инструкций и полномочий.

Анализируемое нами предприятие относится к малому предприятию. В составе годовой бухгалтерской отчетности оно представляет:

Форма № 1 «Бухгалтерский баланс»;

Форма № 2 «Отчет о прибылях и убытках.

Предприятие ведёт бухгалтерский учёт в соответствии с утвержденными правилами ведения бухучёта, установленными ПБУ.

Обобщение и регистрация информации о совершаемых хозяйственных операциях, которые приводят к возникновению доходов или же расходов, которые учитываются в определенном положениями НК РФ порядке, при исчислении налоговой базы текущего или будущих периодов, осуществляется в регистрах налогового учета.

Подводя промежуточный вывод по информации, изложенной в данной главе, можно сделать вывод непосредственно о платежеспособности ООО «Золотой налив». Финансовые показатели за период 2015-2017 годов увеличились, за 2017г. показатели изменились всего на 1,5%. Прибыль к 2017 году увеличилась, а по отношению к 2015 - значительно. Это указывает на высокую эффективность выбранной политики деятельности ООО «Золотой налив», а именно достижения качества продаваемых товаров, которые востребованы потребителями, а также выполняемых работ по продвижению оказываемых услуг. Говоря об организации бухгалтерского и налогового учета, можно сказать, что он ведет в соответствии со всеми установленными нормами. Учетная политика полностью соответствует ПБУ 1/2008.

Глава 3. Формирование расчетов с консолидированным бюджетом Ростовской области по налогу на имущество организаций на примере ООО «Золотой налив»

3.1 Формирование налоговой базы по налогу

Согласно действующего законодательства, объектом налогообложения признается любое движимое и недвижимое имущество, которое отражено на балансе предприятия в качестве объектов основных средств. Следовательно, в нашем случае это транспортные средства, производственное оборудование, инвентарь.

Сам порядок учета на балансе организаций (за исключением кредитных организаций и государственных (муниципальных) учреждений) объектов основных средств регламентируется:

- Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»;

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н;

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н.

Согласно пункта 4 ПБУ 6/01, п. 2 Методических указаний имущество принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объектом учета признается объект который предназначен: для использования его в производстве продукции, при выполнении работ или оказании услуг; для осуществления управленческих нужд организации; для предоставления организацией за плату во временное владение и пользование по договорным отношениям. Стоит отметить, что бывают ситуации, когда организации приобретают имущество, которое не предназначено для использования каким-либо образом в собственной предпринимательской деятельности. Как пример - ветхое жилье, право собственности на которое зарегистрировано организацией для его последующего сноса и ведения строительства. В подобной ситуации, согласно Письму Минфина России от 22.04.2008 №03-05-05-01/2,4 данный объект к основным средствам не относится и, следовательно, не облагается налогом на имущество. В случае, когда приобретенное на правах собственности ветхий объект не ликвидирован, а строительство не начато и он используется в экономической деятельности предприятия (сдается в аренду, используется для оказания услуг и т.п.), то такое имущество должно быть уже переведено в соответствии с требованиями п. 4 ПБУ 6/01 в состав основных средств и, соответственно, подлежит налогообложению;

- предприятие не предполагает дальнейшую перепродажу своего объекта. Следует отметить, в случае, когда организация приобретает имущество для последующей перепродажи, то такое имущество должно учитываться в бухгалтерском учете в качестве товара (готовой продукции) и не включаться в состав основных средств. По этой причине такое имущество не может признаваться объектом налогообложения налогом на имущество. Такое мнение нашло отражение в Письмах Минфина России от 23.06.2009 №03-05-05-01/36, от 07.11.2008 №03-05-05-01/65, от 25.09.2007 №03-05-06-01/104;

- объект учета предназначен для использования в течение длительного времени, т.е. срока свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- объект учета способен приносить предприятию экономические выгоды (прибыль) в будущем периоде. В то же время, некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, в том случае, если он предназначен:

- для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

- для управленческих нужд некоммерческой организации.

Итак, подводя итог вышеобозначенному стоит отметить, если в учетной политике организации предусмотрен определенный лимит отражения в бухгалтерском учете и бухгалтерской отчетности имущества в составе материально-производственных запасов в пределах стоимости не более 40 тыс. руб. за единицу, то уже приобретенное имущество стоимостью ниже установленного лимита может и не отражаться в бухгалтерском учете в составе основных средств а, следовательно, не должно признаваться объектом налогообложения налогом на имущество организаций. Аналогичные разъяснения даны в Письме Минфина России от 20.03.2008 №03-05-05-01/17.

Следует обратить внимание, что принятая к бухгалтерскому учету стоимость основных средств не подлежит изменению, кроме случаев, установленных ПБУ 6/01 и иными положениями (стандартами) по бухгалтерскому учету. Основные средства принимаются к бухгалтерскому учету в соответствии с п. 7 ПБУ 6/01 по первоначальной стоимости. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, согласно абз. 2 п. 14 ПБУ 6/01, допускается лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основного средства.

Бывают случае, когда организации временно не используют основные средства и переводят их на собственную консервацию. Организации также могут отправить имущество на восстановление посредством ремонта, модернизации и реконструкции. В подобных случаях такое имущество по-прежнему учитывается на балансе в качестве объекта основных средств, на что указывает п. 20 Методических указаний, и, соответственно, оно остается объектом налогообложения (Письмо Минфина России от 15.05.2006 №03-06-01-04/101).

Стоит обратить внимание, что основные средства в бухгалтерском учете отражаются на счетах 01 "Основные средства" и 03 "Доходные вложения в материальные ценности". Дополнительно на счете 01 "Основные средства" учитываются основные средства организации, которые находятся в эксплуатации, запасе (консервации), в аренде, доверительном управлении. На счете 03 "Доходные вложения в материальные ценности" - материальные ценности (имущество, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Необходимо отметить, что также к затратам организации в объекты, которые в будущих периодах будут приняты к бухгалтерскому учету в качестве основных средств, также необходимо относить и затраты, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство, осуществляемое подрядным или хозяйственным способом. При этом сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения во внеоборотные активы" в дебет соответствующих счетов по учету основных средств.

В тех случаях, когда организация осуществляет затраты в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств согласно Письму Минфина России от 03.03.2009 №03-05-05-01/15, такие затраты необходимо учитывать отдельно на счете 08 "Вложения во внеоборотные активы".

В случае, когда организация уклоняется от необходимой государственной регистрации объекта, необходимо иметь в виду, что отсутствие правоустанавливающих документов на созданные объекты недвижимости не являются основанием для освобождения от процедуры налогообложения, по тому факту, что оформление таких документов зависит от волеизъявления налогоплательщика. В таком случае уклонение от государственной регистрации прав на объект недвижимого имущества, уже с момента начала использования в основной деятельности объекта, завершенного строительством и принятого по акту ввода в эксплуатацию, у налогоплательщика появляется обязанность по уплате налога на имущество организаций. Это подтверждается и Письмом Минфина России от 11.04.2007 № 03-05-06-01/30.

В течение года в ходе своего функционирования предприятие приобретает (покупает, создает, получает в дар и т.д.) объекты основных средств, и тем самым увеличивая величину стоимости имущества, при одновременной ликвидации их (продает, списывает с баланса, вносит как вклад в уставный капитал и т.д.), тем самым уменьшая стоимость имущества. Движение основных средств за 2017 г. на предприятии ООО «Золотой налив» представлено в следующей таблице 3.

Несмотря на то, что амортизация начисляется в конце налогового периода, для целей налогового учета и уплаты авансовых платежей она высчитывается для каждого месяца, после чего становится возможным вычислить остаточную стоимость имущества на определенную дату.

Таблица 3 - Изменение основных средств за 2010-2011 годы

тыс. руб.

|

Год |

2017г. |

||

|

Поступило |

Выбыло |

Изменение за период |

|

|

2015 |

738 |

415 |

323 |

|

2016 |

453 |

60 |

393 |

|

2017 |

506 |

- |

506 |

Таблица 4 - Остаточная стоимость имущества, определенная для целей налогового учета, руб.

|

Дата |

Остаточная стоимость |

|

01.01.17 |

4909199 |

|

01.02.17 |

4815279 |

|

01.03.17 |

4765296 |

|

01.04.17 |

4670859 |

|

01.05.17 |

4576422 |

|

01.06.17 |

4484069 |

|

01.07.17 |

4392839 |

|

01.08.17 |

4302998 |

|

01.09.17 |

4451374 |

|

01.10.17 |

4352005 |

|

01.11.17 |

4252636 |

|

01.12.17 |

4153267 |

|

01.01.18 |

4053898 |

Располагаю необходимыми данными, можно определить величину налоговой базы в каждом отчетном периоде.

Так, среднегодовая стоимость имущества за первый квартал:

Среднегодовая стоимость имущества за полугодие:

(2)

(2)

Среднегодовая стоимость имущества за 9 месяцев:

(3)

(3)

Среднегодовая стоимость имущества за год:

(4)

(4)

где  – стоимостная оценка имущества организации по состоянию на 1 число месяца, руб.;

– стоимостная оценка имущества организации по состоянию на 1 число месяца, руб.;

n – порядковый номер месяца в отчетном периоде; 13 – январь следующего периода[41].

Для ООО «Золотой налив» налоговая база в каждом из отчетных периодов 2017 года составляла:

= 4790158 руб.

= 4659138 руб.

= 4572034 руб.

= 4475395 руб.

У ООО «Золотой налив» отсутствуют основания для использования налоговых льгот по рассматриваемому налогу. Это свидетельствует из НК РФ и Закона Ростовской области «О региональных налогах и некоторых вопросах налогообложения в Ростовской области».

3.2. Порядок начисления и уплаты налога

В таблице 5 приведен расчет за 2017г. авансовых платежей и налога на имущество ООО «Золотой налив». Налоговая ставка в размере 2,2% установлена Законом Ростовской области «О региональных налогах и некоторых вопросах налогообложения в Ростовской области». Напомним, что организация не имеет льготы и амортизация начисляется линейным способом, т.е. равномерно в течение срока полезного использования. Остаточная стоимость имущества на 1 января 2017г. составляет 4 909 199 руб. ООО «Золотой налив» должно оплатить авансовый платеж за 1 квартал до 30 апреля 2017, за полугодие – до 30 июля 2017г., за 9 месяцев – до 30 октября 2017г., а налог за 2017г. (т.е. разницу между начисленной за год суммой налога и уплаченными в течение года авансовыми платежами) должен будет оплатить до 30 марта 2018г. В эти же сроки необходимо представить налоговые расчеты (в течение 2018г.), а также налоговую декларацию (по данным за год).

Таблица 5– расчет авансовых платежей и налога на имущество за 2017 г. ООО «Золотой налив»

|

2017г. |

Остаточная стоимость на 1-е число месяца, руб. |

Амортизация в месяц, руб. |

Средняя стоимость имущества, руб. |

Авансовые платежи по ставке 2,2%, руб. |

Налог на имущество по ставке 2,2%, руб. |

Доплата за 2018год, руб. |

|

На 01.01 |

4909199 |

|||||

|

На 01.02 |

4815279 |

|||||

|

На 01.03 |

4765296 |

|||||

|

На 01.04 |

4670859 |

|||||

|

За 1 квартал |

4790158 |

26346 |

||||

|

На 01.05 |

4576422 |

|||||

|

На 01.06 |

4484069 |

|||||

|

На 01.07 |

4392839 |

|||||

|

За полугодие |

4659138 |

25625 |

||||

|

На 01.08 |

4302998 |

|||||

|

На 01.09 |

4451374 |

|||||

|

На 01.10 |

4352005 |

|||||

|

За 9 месяцев |

4572034 |

25146 |

||||

|

На 01.11 |

4282636 |

|||||

|

На 01.12 |

4153267 |

|||||

|

На 31.12 |

4053898 |

|||||

|

Итого |

4475395 |

98459 |

21342 |

Сумма налога, подлежащая уплате по итогам налогового периода:

Н = НБ х НС - (АП1кв+АП6мес+АП9мес),

где Н - сумма начисленного налога за год; НБ - налоговая база; НС - налоговая ставка; АП – авансовые платежи [29].

∑ = 0,022*4475395– (26346 +25625 +25146) = 21342 руб.

Декларация по налогу на имущество организаций ООО «Золотой налив» за 2017г. следующего содержания:

- титульного листа;

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика»;

- Раздела 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- Раздела 3 «Определение налоговой базы и исчисление суммы налога за налоговый период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство»;

При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется «0», а уже при представлении уточненной Декларации - указывается порядковый номер корректировки, отражающий, какая по счету уточненная Декларация представляется в налоговый орган (например, "1--", "2--" и т.д.);

2) строка "Налоговый период (год)" не заполняется;

3) отчетный год - год, за который представляется Декларация (2017);

4) код налогового органа по строке "Представляется в налоговый орган (код)" согласно документам о постановке на учет в налоговом органе;

5) код по строке "по месту нахождения (учета) объектов, в соответствующий месту представления Декларации в налоговый орган, установленному статьей 386 НК РФ;

6) по строке "налогоплательщик" указывается полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо полное наименование иностранной организации – Общество с ограниченной ответственностью «Золотой налив»;

7) код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности;

8) номер контактного телефона налогоплательщика;

9) количество страниц, на которых составлена данная Декларация – 4 стр.;

10) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика, приложенных к Декларации.

В разделе титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2".

Раздел, который имеет название, «Заполняется работником налогового органа» содержит сведения о представлении Декларации (способ представления согласно коду в соответствии с приложением № 2 к Порядку; количество страниц Декларации; количество листов подтверждающих документов или их копий, приложенных к Декларации; дату представления Декларации; номер, под которым зарегистрирована Декларация; фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию а также его подпись).

Первый раздел Декларации заполняется только в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, месту нахождения недвижимого имущества.

В каждом блоке строк с кодами 010 - 040 указываются:

1) по строке с кодом 010 - указывается код ОКАТО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока;

2) по строке с кодом 020 - на основании законодательства Российской Федерации о бюджетной классификации указывается КБК, в соответствии с которым должна осуществляться уплата соответствующей суммы налога, указанная в строке с кодом 030 данного блока;

3) по строке с кодом 030 - сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам ОКАТО и КБК – 21 342 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

4) по строке с кодом 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае если значение, подсчитанное по алгоритму, отрицательно, то сумма налога, исчисленная к уменьшению, проставляется по строке с кодом 040.

В случае если значение, подсчитанное по алгоритму, положительно, то значение по строке 040 принимается равным нулю.

Сведения, указанные в Декларации по строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю", подтверждаются подписью лица из числа лиц, и проставляется дата подписания.

Второй раздел Декларации указывает:

1) указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением N 5 к Порядку.

2) по строке с кодом 010 указывается код ОКАТО, по которому подлежит уплате сумма налога;

3) в соответствующих строках с кодами 020 - 140 по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

- по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения.

По строке с кодом 141 по графам 3-4 указывается остаточная стоимость недвижимого имущества на конец года, т.е. последний день календарного года (31 декабря):

- по графе 3 указывается среднегодовая стоимость недвижимого имущества.

4) по строке с кодом 150 указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140 – 4 475 395 руб.;

5) по строке с кодом 190 указывается налоговая база – 4 475 395.

8) по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества) – 2,2%.

8) по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100 –98 459 руб.;

9) по строке с кодом 230 отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие, 9 месяцев), по налоговым расчетам по авансовым платежам, представленных в течение налогового периода – 77 117 руб.

Третий раздел, "Определение налоговой базы и исчисление суммы налога за налоговый период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство ООО «Золотой налив» не заполняется.

Итак, объектом налогообложения по рассматриваемому налогу является имущество (движимое и недвижимое), учтенное на балансе организации. Для правильного обложения это имущество должно отвечать требованиям ПБУ 6/01. Налоговой базой считается среднегодовая стоимость имущества, определяемая налогоплательщиком самостоятельно в отношении каждого объекта за налоговый период как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу. Значит среднегодовая стоимость имущества за год равна 4 475 395 тыс. рублей. Далее рассчитываются авансовые платежи за 1квартал, полугодие и за 9 месяцев, их сумма равна 77 117 руб. Сумма налога за налоговый период составила 98 459 руб. Но учитывая сумму внесённых за год авансовых платежей доплата в бюджет по налогу на имущество составляет 21 342 руб. Все эти данные ООО «Золотой налив» указывает в декларации по налогу на имущество организаций, а также в расчетах по авансовым платежам по налогу на имущество организаций. Декларация состоит из титульного листа и 3х разделов. На титульном листе указываются реквизиты ООО «Золотой налив» и прочие подобные данные, раздел 1 – заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации, раздел 2 – включает данные для расчета среднегодовой стоимости имущества, а также сам расчет, раздел 3 – включен в декларацию, но ООО «Золотой налив» его не заполняет.

3.3 Возможности совершенствования расчетов с бюджетом в ООО «Золотой налив» по налогу на имущество организаций

В анализируемый нами период база налога на имущество сформирована таким образом, чтобы вывести из налогообложения товарные запасы, готовую продукцию и другие части актива баланса организации, а объектом обложения данным налогом является непосредственно амортизируемое имущество, учитываемое на балансе организации по его остаточной стоимости.

Одновременно с этим фактом необходимо иметь в виду, что на этом реформирование налоговой системы в области налогообложения имущества не заканчивается, а переходит в следующую стадию.

Наша страна в этом отношении имеет свою особую специфику. В настоящее время за налоговую базу принимается величина значительно (а иногда в разы) ниже реальной рыночной стоимости. Согласно определению, рыночная стоимость – это наиболее вероятная цена, за которую объект может быть продан на открытом рынке при соблюдении определенных условий. Подразумевается, что есть некое множество сделок, по которому вычисляют эту среднюю цену. Министерство финансов утверждает, что оценку имущества станут производить не по рыночной стоимости и не по стоимости БТИ, а по некоей массовой оценке, которая приближена к рыночной стоимости. После проведенной корректировки стоимость объекта недвижимости будет примерно на 20-30 % ниже рыночной. Следовательно, при расчетах рыночную оценку начнут просто арифметически умножать на коэффициент 0,7. Однако даже применение такой поправки не сделает налогообложение по рыночной стоимости экономически эффективным и справедливым в глазах населения.

Изучение системы и порядка налогооблажения налогом на имущество на примере ООО «Золотой налив» позволило выявить следующие существующие проблемы налогообложения:

- Из-за некорректной работы бухгалтерской компьютерной программы 1С: Бухгалтерия, версия 8.1, редакция 8.0 по отдельным объектам основных средств в бухгалтерском учете ООО «Золотой налив» необоснованно недоначислялась либо не начислялась амортизация, что, оказывает прямое влияние на некорректный расчет налоговой базы по налогу на имущество

Учтенные объекты основных средств отвечают требованиям пункта 4 ПБУ 6/01, то есть являются активами, предназначенными для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд ООО « Золотой налив» в течение длительного времени и способными приносить организации экономические выгоды (доход) в будущем.

В данном случае отклонения в суммах начисленной амортизации в бухгалтерском учете приведут к занижению расходов ООО «Золотой налив» по обычным видам деятельности и, как следствие, к завышению остаточной стоимости основных средств и завышению налоговой базы по налогу на имущество.

В связи с вышесказанным, можно определить ряд рекомендаций:

- необходимо внести изменения в данные существующих регистров бухгалтерского учета, внеся в них суммы начисленной амортизации в соответствии с требованиями действующего бухгалтерского законодательства;

- совместно с АЙТИ-специалистом проводить постоянный внутренний контроль за корректностью работы бухгалтерской компьютерной программы 1С: Бухгалтерия, версия 8.1, редакция 8.0 и своевременно предпринимать меры по устранению сбоев в работе автоматизированного учета;

- следует представить уточненную налоговую декларацию по налогу на имущество.

Высокотехнологичные и ресурсоемкие машины и оборудование, хотя и отвечают требованиям современного рынка и признаны со стороны государства приоритетными, для предприятия зачастую оказываются невыгодными. Кроме того, как правило, их срок использования невелик (в связи с необходимостью соответствия быстро меняющимся мировым научным стандартам), и в таком случае проблемой является большая первоначальная стоимость (помимо отсутствия возможности приобрести данные ОС), по которой они поступают к учету и, следовательно, на которую в итоге начисляется налог, что снижает желание собственников обновлять производство.

В целях улучшения ситуации в данной сфере необходимо рассмотреть следующие варианты:

- при выборе приобретаемого имущества учитывать возможные налоговые вычеты, например, в размере стоимости приобретенного высокотехнологичного имущества, но не более определенной законодательно суммы;

- рассматривать имеющие льготные ставки налогообложения для приобретаемого вида имущества;

- на предусмотренный срок вводить налоговые каникулы при приобретении, введении в эксплуатацию высокотехнологичного имущества на сумму, превышающую установленную законодательством величину;

- предусмотреть возможность установки возможности для предоставления налогового кредита.

Еще одной существующей проблемой стоит обозначить отсутствие законодательно закрепленных четких условий учета имущества по счету 08 и его перехода на счет 01, в том числе касательно сроков ввода в эксплуатацию, параметров годности к использованию и т.д. Что в свою очередь порождает возникающие по этому поводу разногласия с налоговыми органами, которые зачастую исчисляют налог не только с имущества, числящегося на счете «основные средства», но и на объекты незавершенного строительства, вложения в материальные ценности и т.п.

На основании вышеобозначенных существующих проблем и разногласий, можно предложить ООО «Золотой налив» в том случае, когда приобретается дорогостоящее оборудование или недвижимость, то их можно купить от имени компании, зарегистрированной в регионе, в котором установлена более низкая ставка налога на имущество, или от имени фирмы, имеющей право на льготу в каком-либо регионе. Это связано с тем, что налог на имущество является региональным, поэтому, если компания не ведет свою деятельность по месту нахождения имущества (не создает постоянные рабочие места, то есть обособленные подразделения), то и налог с этого имущества уплачивается по ставке того региона (субъекта РФ), в котором эта компания зарегистрирована.

В большинстве регионов налог на имущество взимается по максимальной ставке 2,2%. Однако в некоторых регионах ставка налога ниже. Кроме того, в некоторых регионах установлены пониженные ставки по налогу на имущество для отдельных категорий налогоплательщиков. А в ряде регионов установлены дополнительные льготы по налогу на имущество в части, зачисляемой в региональный бюджет.

Заключение

В настоящей работе были рассмотрены особенности налогообложения имущества организаций в рамках существующий нормативной базы Российской Федерации и Ростовской области. Согласно проделанной работы, с учетом рассмотренных существующих положений налогов на имущество организаций, можно сделать вывод о том, что имущественные налоги представляют существенный интерес при их рассмотрении.

Согласно установленным нормам законодательства, плательщиками налога на имущество являются организации, предприятия и учреждения, в том числе с участием иностранных инвестиций, которые имеют статус юридических лицам по законодательству РФ, филиалы юридических лиц и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие собственных отдельный баланс, а также расчетный (банковский) счет.

Максимальная ставка налога, которая может быть установлена региональным законодательством, в соответствии с 30 главой Налогового кодекса, составляет 2,2%.

Налоговая база для исчисления налога, определяется как среднегодовая стоимость имущества, который, согласно, действующего законодательства, признаётся объектом при налогообложении.

Налоговым периодом по налогу на имущество организаций определен календарный год. Отчетными периодами установлены: первый квартал, полугодие и девять месяцев отчетного календарного года.

Объектом налогообложения для российской организации законодательством определено только то имущество, которое учитывается на балансе в качестве объектов основных средств в соответствии с действующим порядком ведения бухгалтерского учета и отражается в соответствующем разделе бухгалтерского баланса и принятого у налогоплательщика плана счетов.

Непосредственно налоговые расчеты и налоговые декларации налогоплательщики, в рамках возложенных на них обязанностей, обязаны представлять в налоговые органы по своему местонахождению, а также местонахождению каждого обособленного подразделения, которое имеет отдельный баланс; местонахождению по каждому объекту недвижимого имущества, в отношении которого установлен специальный порядок исчисления и уплаты налога.

В целях повышения эффективности контрольных функций налоговыми органами наблюдается тенденция к постоянно усиливающемуся контролю со стороны контролирующих органов с одной стороны с одновременным упрощением самой налоговой системы, которое осуществляется, в частности, посредством проведения мероприятии по совершенствованию контрольной функции налоговых органов, с другой.

Преимуществом рассматриваемого нами налога является возрастающая степень стабильности налоговой базы в течение всего налогового периода, а также независимость его от конечных результатов финансово-хозяйственной деятельности предприятий. Рассматриваемый нами налог уплачивается даже в том случае, когда финансовый результат деятельности по итогам отчетного периода принимает форму убытка.

Принимаемая Правительством Российской Федерации Концепция дальнейшего реформирования существующих имущественных налогов предусматривает постепенный переход к налогообложению недвижимости, что в Ростовской области уже внедряется с 01.01.2018 года. А именно: земля и имущественные объекты, прочно с ней связанных и относящиеся к недвижимому имуществу в соответствии с ГК будут являться одним объектом налогообложения.

Сама процедура оценки недвижимости является в настоящее время наиболее серьезной проблемой, которая проявляется и будет препятствовать введению общего налога на недвижимость. Создание качественного и объективного кадастра недвижимости является одним из важнейших этапов проведения внедряемой реформы налогообложения недвижимости. В настоящее время завершается этап оценки для целей налогообложения стоимости недвижимости на основе утвержденных методик, установленных в законодательном порядке, а также оценка земли на основе средних цен на единицу площади, установленной для региона, муниципалитета, кадастрового квартала территории.