Налоговый учет по налогу на имущество организаций .

Содержание:

Введение

Налог на имущество организаций является составной частью государственной налоговой системы. Нормативно-правовая база, установленная главой 30 Налогового кодекса Российской Федерации и регламентирующая данный налог, предусматривает общие подходы и элементы налогообложения. Отметим, что законодательство не должно в полной мере определять особенности применения отдельных норм главы 30 «Налог на имущество организаций», поскольку для этого имеется отраслевое законодательство, устанавливающее основные понятия, применяемые в конкретной отрасли и учитывающее особенности деятельности организаций в различных отраслях экономики. Поэтому для решения отдельных вопросов, возникающих в практике налогообложения имущества организаций, требуются принципиальные подходы по некоторым вопросам, которые должны базироваться не только на нормах НК РФ, но и положениях законодательных и нормативных правовых актов всех сфер деятельности, в том числе в области бухгалтерского учета.

Налог на имущество предприятий занимает центральное место в системе имущественного налогообложения России и вызывает определенный интерес в свете возможных изменений в порядке расчета и уплаты данного налога на основе зарубежного опыта, а также изменений, ожидаемых в области замены налога на имущество юридических и физических лиц, а также земельного налога, на налог на недвижимость.

Введение налога на имущество организаций – этап реформирования системы имущественных налогов. Данный процесс реформирования был впервые предусмотрен Программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2002–2004 гг.). В Программе, в частности, указывалось, что приоритетное значение в настоящее время приобретает реформирование системы платежей за землю и иную недвижимость, которое должно реализовать принцип единства земельных участков и прочно связанных с ним объектов недвижимости. При этом государственная политика по стимулированию эффективного использования земли и иной недвижимости направлена на создание государственного кадастра объектов недвижимости как единой системы государственного учета недвижимости на основе автоматизированных технологий и обеспечение публичности его сведений.

Поэтому одним из этапов перехода на налогообложение недвижимости являлось именно совершенствование налога на имущество предприятий, что и реализовалось с введением в действие с 1 января 2004 года на основании главы 30 «Налог на имущество организаций» Налогового Кодекса Российской Федерации.

Налог на имущество организаций – налог региональный и он очень важен своей фискальной функцией именно для региональных бюджетов. Данный налог в доходах бюджетов субъектов Российской Федерации отличается своей стабильностью, поскольку у организаций для ведения экономической деятельности имеется значительный производственный и непроизводственный имущественный фонд, к которому в целях налогообложения относится движимое или недвижимое имущество.

Несомненно, что определенную сложность вызывает практическое применение порядка и правил налогообложения налогоплательщиками, осуществляющими деятельность на территориях различных субъектов Российской Федерации, поскольку им необходимо учитывать соответствующие региональные особенности налогообложения. При этом произвольная, часто расширительная трактовка терминологии закона приводит налогоплательщиков к грубым ошибкам и налоговым правонарушениям.

Вышеизложенное обусловливает актуальность темы данной работы, посвященной вопросам имущественного налогообложения организаций в соответствии с нормами действующего налогового законодательства.

Кроме этого, немаловажен и тот факт, что с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Объектом исследования является комплекс теоретических и практических проблем, связанных с раскрытием природы налога на имущество и порядка имущественного налогообложения организаций в свете действующего налогового законодательства.

Предмет исследования – нормы Налогового кодекса Российской Федерации об основах налогообложения и налоге на имущество организаций.

Цели исследования – рассмотрение имущественного налогообложения организаций, выявление региональных особенностей такого налогообложения.

Для достижения целей поставлены следующие задачи:

1) определить экономическую сущность и дать характеристику имущественного налогообложения;

2) установить особенности расчета и порядок исчисления налога на имущество организаций и действующие ставки в РСО-Алания;

3) проанализировать региональные особенности налога на имущество организаций в РСО-Алания;

4) рассмотреть перспективы развития налогообложения имущества.

Работа состоит из введения, трех глав, заключения, списка использованной литературы.

Глава 1. Налог на имущество организаций

1.1. Экономическая сущность налога на имущество организаций

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налогоплательщиками признаются все российские организации независимо от форм собственности и ведомственной подчиненности (включая бюджетные учреждения и организации)[1].

Необходимо обратить внимание на особенности применения главы 30 НК РФ организациями, перешедшими на специальные налоговые режимы, предусмотренные главой 26 НК РФ.

Согласно пункту 4 статьи 346.1 НК РФ уплата организациями единого сельскохозяйственного налога предусматривает замену для них совокупности налогов и сборов, подлежащих уплате, в том числе налога на имущество организаций.

Замена уплаты налога на имущество организаций (среди прочих) уплатой единого налога для организаций, применяющих упрощенную систему налогообложения, закреплена в пункте 2 статьи 346.11 НК РФ.

Таким образом, нормы главы 30 НК РФ не распространяются на организации, применяющие специальные налоговые режимы, предусмотренные главами 26.1 и 26.2 НК РФ.

Что касается системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, то в соответствии с пунктом 4 статьи 346.26 НК РФ его уплата предусматривает замену среди прочих и налога на имущество организаций, но только в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом.

Аналогичный порядок предусмотрен и в отношении специального налогового режима, предусмотренного главой 26.4 «Система налогообложения при выполнении соглашения о разделе продукции» части второй НК РФ.

Налог будут уплачивать также все иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ. Раньше налогоплательщиками признавались только те иностранные компании, фирмы, любые другие иностранные организации (включая полные товарищества), которые имели имущество на территории Российской Федерации, ее континентальном шельфе и в исключительной экономической зоне.

Для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, а также не осуществляющих такой деятельности, но имеющих здесь имущество на праве собственности, главой 30 НК РФ предусмотрены особенности исчисления и уплаты налога (в рамках настоящего комментария не рассматриваются).

Плательщиками налога на имущество организаций, так же как и налога на имущество предприятий, признаются российские и иностранные организации. Налог должны уплачивать все организации независимо от формы собственности и ведомственной подчинённости (исключение составляют организации применяющие специальные налоговые режимы).

С 2004 г. налог на имущество не должны уплачивать те иностранные организации, которые не имеют постоянного представительства на территории Российской Федерации. Исключением являются организации, имеющие в собственности объекты недвижимого имущества на территории РФ. Поводом для такого нововведения, по всей видимости, стал слабый налоговый контроль за иностранными организациями, не имеющие постоянных представительств[2].

Ранее налог на имущество должны были уплачивать все без исключения иностранные организации, имеющие имущество на территории Российской Федерации[3].

В отличие от общего порядка, налоговая база по объектам недвижимого имущества, не относящихся к постоянным представительствам иностранных организаций, определяется исходя из инвентаризационной стоимости таких объектов недвижимости в БТИ. Следует учесть тот факт, что инвентаризационная стоимость, время от времени, индексируется по решению местных властей. Следовательно, иностранным организациям, целесообразно уточнять инвентаризационную стоимость в БТИ или отслеживать соответствующие нормативные акты об индексации инвентаризационной стоимости.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 Кодекса[4].

Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи и развитием города Сочи как горноклиматического курорта[5].

С 1 января 2004 г. облагается налогом только «движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета». Это означает, что налогом на имущество не облагается стоимость нематериальных активов, вложений во внеоборотные активы, материальных запасов, остатков незавершенного производства и расходов на продажу, готовой продукции и товаров на складе, товаров отгруженных, расходов будущих периодов и т.д.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности[6].

Не признается объектом налогообложения движимое и недвижимое имущество, используемое для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации, находящееся в ведении федеральных органов власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба.

Также не являются объектом налогообложения земельные участки и иные объекты природопользования.

1.2. Особенности расчета налога на имущество организаций. Действующие ставки в РСО-А

Налог на имущество организаций (далее - налог на имущество), установленный гл. 30 Налогового кодекса Российской Федерации (НК РФ), вводится в действие законом субъекта Российской Федерации и уплачивается только юридическими лицами с остаточной стоимости основных средств, к которым относится имущество, используемое юридическим лицом в качестве средств труда более одного года (например, здания, оборудование, вычислительная техника, транспортные средства и т.д.).

Пример. Стоимость налогооблагаемого имущества юридического лица равна:

- на 1 января отчетного года - 200 000 руб.;

- на 1 февраля отчетного года - 210 000 руб.;

- на 1 марта отчетного года - 220 000 руб.;

- на 1 апреля отчетного года - 230 000 руб.;

- на 1 мая отчетного года - 240 000 руб.;

- на 1 июня отчетного года - 230 000 руб.;

- на 1 июля отчетного года - 180 000 руб.;

- на 1 августа отчетного года - 175 000 руб.;

- на 1 сентября отчетного года - 170 000 руб.;

- на 1 октября отчетного года - 200 000 руб.;

- на 1 ноября отчетного года - 205 000 руб.;

- на 1 декабря отчетного года - 210 000 руб.;

- на 31 декабря отчетного года - 205 000 руб.

Налоговая база по итогам I квартала отчетного года составит 215 000 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб.) : (3 + 1)].

Налоговая база по итогам первого полугодия отчетного года составит 215 714 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб.) : (6 + 1)].

Налоговая база по итогам 9 месяцев отчетного года составит 205 500 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб. + 175 000 руб. + 170 000 руб. + 200 000 руб.) : (9 + 1)].

Налоговая база по итогам отчетного года равна 205 769 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб. + 175 000 руб. + 170 000 руб. + 200 000 руб. + 205 000 руб. + 210 000 руб. + 205 000 руб.) : (12 + 1)].

Налоговый период по налогу на имущество составляет один календарный год, а отчетными периодами являются I квартал, полугодие, 9 месяцев календарного года.

Ставка налога на имущество устанавливается субъектами Российской Федерации и не может превышать 2,2% (ст. 380 НК РФ).

В соответствии со ст. 380 НК РФ допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом обложения. Если законом субъекта Российской Федерации ставка налога на имущество не установлена, применяется ставка 2,2%.

Порядок уплаты налога на имущество. В течение года юридические лица уплачивают авансовые платежи по налогу на имущество за каждый отчетный период. По итогам года юридические лица окончательно рассчитываются с бюджетом по налогу. Сумма налога, которая уплачивается в бюджет по итогам отчетного периода (I квартала, полугодия и 9 месяцев), определяется в порядке, приведенном в следующем примере.

Пример. Организация уплачивает налог на имущество по ставке 2,2%.

Налоговая база за I квартал отчетного года равна 200 000 руб.

По итогам квартала организация должна уплатить в бюджет 1100 руб. (200 000 руб. x 2,2% : 4).

Налоговая база за полугодие составила 150 000 руб.

По итогам полугодия организация должна уплатить в бюджет 825 руб. (150 000 руб. x 2,2% : 4).

Налоговая база за 9 месяцев равна 157 500 руб.

По итогам 9 месяцев организация должна уплатить в бюджет 866 руб. (157 500 руб. x 2,2% : 4).

Сумма налога, которую организация должна уплатить в бюджет по итогам года, рассчитывается следующим образом.

Налоговая база организации по итогам года равна 210 000 руб.

Организация должна уплатить в бюджет за отчетный год 1829 руб. (210 000 руб. x 2,2% - 1100 руб. - 825 руб. - 866 руб.).

Всего за год организация должна уплатить налог на имущество в сумме 4620 руб. (1100 руб. + 825 руб. + 866 руб. + 1829 руб.).

Субъекты Российской Федерации могут установить иной порядок уплаты налога на имущество.

Как уплачивают налог на имущество организации, имеющие обособленные подразделения. Налог с имущества, которое числится на балансе обособленного подразделения, должен уплачиваться по месту нахождения этого подразделения[7].

Для этого отдельно рассчитывается налоговая база, приходящаяся на головное отделение организации и на каждый из филиалов.

Для определения налоговой базы по головному отделению рассчитывается налоговая база в целом по организации, и из полученной величины вычитается налоговая база по обособленным подразделениям.

Затем налоговая база по головному отделению и по каждому обособленному подразделению умножается на ставку налога на имущество, действующую в субъекте Российской Федерации, где они находятся.

Организация может владеть недвижимостью, которая находится в других субъектах Российской Федерации. Налог с такого имущества уплачивается в бюджеты этих субъектов Российской Федерации.

Как уплачивают налог на имущество участники совместной деятельности. Организации, которые участвуют в совместной деятельности (по договору простого товарищества), могут передавать свое имущество в общее дело, при этом каждый участник уплачивает налог с такого имущества отдельно.

Организации могут также приобретать или создавать имущество в ходе совместной деятельности. Каждый участник рассчитывает налог с этого имущества пропорционально стоимости своего вклада в общее дело. Данные об остаточной стоимости общего имущества и доле каждого участника в нем товарищам должен сообщать участник, который ведет учет общей деятельности, не позднее 20-го числа месяца, следующего за отчетным периодом.

Сроки уплаты налога на имущество. Сроки уплаты авансовых платежей по налогу на имущество, а также самого налога устанавливаются субъектами Российской Федерации.

Порядок и сроки представления отчетности. Ежеквартально (если иное не предусмотрено законом субъекта Российской Федерации) в налоговый орган подаются налоговые расчеты, а по итогам года - налоговая декларация по налогу на имущество.

Если организация имеет обособленные подразделения или недвижимость в других субъектах Российской Федерации, она должна подавать налоговые расчеты и декларации в налоговые органы по месту нахождения этих подразделений и имущества.

Определение налоговой базы для уплаты налога

Налоговой базой имущественного налога является общая среднегодовая стоимость имущества предприятия, которое позиционируется как объект налогообложения: основные средства, нематериальные активы, затраты и запасы, которые отражены в активе баланса.

Важно знать, что при этом учёт имущества осуществляется по остаточной стоимости. Налоговая база может уменьшиться на сумму капитальных вложений, потраченных на строительство, реконструкцию или модернизацию вводимых в эксплуатацию, реконструируемых и модернизируемых гидротехнических сооружений, которые расположены на внутренних водных путях страны, недвижимых объектов инфраструктуры воздушного транспорта, портовых гидротехнических сооружений. Это положение не применимо в отношении законченных капитальных вложений, которые учтены в балансовой стоимости перечисленных объектов недвижимости до 01.01.2010 года (пункт действует согласно ФЗ N 308-ФЗ от 27.11.2010. и применяется до 01.01.2025).

Специфика определения имущественной налоговой базы в 2016 году

На 2016 год налоговая база для имущества юридических лиц определяется:

- согласно договору простого товарищества (договор о совместной деятельности);

- по имуществу, которое передано в паевой фонд, в доверительное управление, при концессионном соглашении.

Ставки налога на имущество и налоговые льготы

Ставка налога на имущество организации устанавливается законом субъекта РФ и не может превышать 2,2 процента. Однако законом допускаются дифференцированные (различные) налоговые ставки по имущественному налогу в зависимости от категории налогоплательщика или имущества, которое признается объектом налогообложения. Большинством субъектов РФ установлен максимальный размер налоговой ставки.

Положения НК РФ устанавливают два вида налоговых льгот на имущество организаций: это льготы, которые утверждены на федеральном уровне (статья 381 налогового кодекса РФ) как полное освобождение от уплаты налога, а также вычеты, которые устанавливаются субъектами РФ. В основном они прописаны в законодательных документах о введении в действие сбора за имущество на территории соответствующих субъектов. Региональное законодательство может предусматривать дополнительные налоговые льготы по этому виду налога[8].

Налоговый период внесения налога на имущество организаций - календарный год. По окончании налогового периода, но никак не позже 30 марта года, наступившего за налоговым периодом, налогоплательщик должен предоставить налоговую декларацию в инспекцию ФНС. То есть, за 2013 год организация обязана подать имущественную налоговую декларацию до 1 апреля 2015 года.

Отчетные периоды по налогу на имущество предприятий - I квартал, полугодие и девять месяцев календарного года. По истечении каждого отчетного периода налогоплательщик предоставляет в налоговые органы расчеты относительно авансовых платежей по налогу на организацию. Срок предоставления расчетов авансовых платежей - 30-е число месяца, который следует за отчетным периодом.

Согласно закону Республики Северная Осетия-Алания от 28.11.2003№ 43-РЗ (ред. от 29.11.2016) "О налоге на имущество организаций" в РСО-Алания устанавливается и вводится в действие налог на имущество организаций, устанавливается налоговая ставка, порядок и сроки уплаты налога, форма отчетности по налогу, налоговые льготы и основания для их использования налогоплательщиками[9].

Налоговая ставка устанавливается в размере 2,2 процента от налогооблагаемой базы, определяемой в порядке, предусмотренном главой 30 Налогового кодекса Российской Федерации.

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу.

Уплата авансового платежа по налогу производится по итогам каждого квартала в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал.

По истечении налогового периода налогоплательщики уплачивают сумму налога в десятидневный срок со дня, установленного для бухгалтерского отчета за год.

Налогоплательщики по истечении каждого отчетного и налогового периода представляют в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) расчеты по налогу на имущество организаций, по форме, утвержденной Министерством Российской Федерации по налогам и сборам.

Освобождаются от налогообложения:

бюджетные учреждения и организации, органы законодательной (представительной) и исполнительной власти, органы местного самоуправления, содержание которых полностью финансируется за счет средств республиканского бюджета Республики Северная Осетия-Алания и местных бюджетов;

организации по производству продукции животноводства и сельскохозяйственной продукции, выращиванию, улову и переработке рыбы при условии, что выручка от указанных видов деятельности составляет не менее 70% общей суммы выручки от реализации продукции (работ, услуг), за исключением предприятий, производящих подакцизную продукцию;

организации - в отношении автомобильных дорог общего пользования, являющихся собственностью Республики Северная Осетия-Алания;

организации городского пассажирского транспорта (кроме такси), получающие дотацию из бюджета;

организации, непосредственно осуществляющие добычу и обогащение свинцово-цинковой руды; (введен Законом Республики Северная Осетия-Алания от 28.05.2012 N 27-РЗ)

вновь вводимые в эксплуатацию на территории Республики Северная Осетия-Алания электрогенерирующие предприятия в отношении имущества, используемого для производства электрической энергии; (введен Законом Республики Северная Осетия-Алания от 19.07.2012 N 37-РЗ)

казачьи общества, деятельность которых связана с государственной службой, в отношении принадлежащего имущества. (введен Законом Республики Северная Осетия-Алания от 28.12.2013 N 50-РЗ)

Налоговая льгота в размере объема фактически произведенных затрат, но не более 50 тыс. рублей, предоставляется предприятиям и организациям, направляющим финансовые средства на развитие учреждений образования, здравоохранения и социальной защиты для детей-сирот и детей, оставшихся без попечения родителей. (введен Законом Республики Северная Осетия-Алания от 02.02.2006 N 13-РЗ)[10]

Таблица 1. Налог на имущество организаций в РСО-А[11]

|

Налог |

Ставка налога |

Срок уплаты налога |

Нормативный акт |

|

Налог на имущество организаций |

2,2 процента от налогооблагаемой базы |

авансовые платежи - по итогам кварта ла в пятиднев ный срок со дня предостав ления бух. от четности за квартал. Уплата налога в 10-ти дневный срок со дня предоставления бух. отчетности за год |

Закон Республики Северная Осетия-Алания от 28 ноября 2003 г. N 43-РЗ "О налоге на имущество организаций" |

|

Для: бюджетных учреждений и организаций, органов законодательной (представительной) и исполнительной власти, органов местного самоуправления, содержание которых полностью финансируется за счет средств республиканского бюджета Республики Северная Осетия-Алания и местных бюджетов; организаций по производству продукции животноводства и сельскохозяйственной продукции, выращиванию, улову и переработке рыбы при условии, что выручка от указанных видов деятельности составляет не менее 70 % общей суммы выручки от реализации продукции (работ, услуг), за исключением предприятий, производящих подакцизную продукцию; организаций - в отношении автомобильных дорог общего пользования, являющихся собственностью Республики Северная Осетия-Алания; организаций внутригородского пассажирского транспорта общего пользования (кроме такси) |

0,5 процента |

Глава 2. Региональные особенности налогообложения имущества организации

2.1. Региональные особенности налога на имущество организации в РСО-А

В основу расчета налога на имущество организаций в РСО-А принят прогноз на 2016 год среднегодовой стоимости имущества, ожидаемой оценки поступления в 2015 году и ставки налогообложения в размере 2,2 процента. При расчете налога учтены изменения в региональном законодательстве по налогу в части отмены всех льгот по уплате налога на имущество организаций и установление льготной ставки в размере 0,5 процента для отдельных категорий налогоплательщиков.

Сумма налога на имущество организаций в 2016 году в объеме 605 359,5 тыс. рублей и в полном объеме предусмотрена к зачислению в республиканский бюджет Республики Северная Осетия-Алания. Доля налога в структуре налоговых и неналоговых доходов составляет 10,1 процента и снижена к уровню 2015 года на 17,6 процентов[12].

Прогнозируемый объем налога на 2012 год составляет 623 520,3 тыс. рублей, на 2013 год - 673 401,9 тыс. рублей.

Однако по некоторым видам доходов заложенный в прогноз 2016 года рост является проблематичным. Так, исходя из расчетов, представленных УФНС России по Республике Северная Осетия-Алания оценка 2015 года по налогу на имущество организаций составляет 550 005,0 тыс. рублей, а прогноз на 2016 год составляет 605 000,0 тыс. рублей, т. е. наблюдается рост на 10,0 процентов. Такой рост оценки показателя прогноза 2016 года необоснован, так как не поменялась ни налогооблагаемая база, ни ставка налогообложения. Также недостаточно обоснованы показатели роста доходов за счет налога на прибыль организаций (23,9%).

Проект закона, в котором предлагается отменить все действующие льготы по уплате налога на имущество организаций, разработан Правительством республики также для более эффективного использования средств республиканского бюджета. В 2003 году республиканским законом от уплаты налога на имущество были освобождены организации, получающие бюджетное финансирование, а также организации, которые производят продукцию растениеводства и животноводства, выращивают и перерабатывают рыбу. Налоговое послабление им было сделано с условием, что выручка от указанных видов деятельности составит не менее 70 процентов от общей суммы выручки от реализации.

В последующие годы список освобожденных от налога на имущество организаций неоднократно расширялся, что привело в итоге к серьезным потерям в доходной части бюджета. К тому же отсутствовала и объективная информация о том, насколько эффективно и правильно используются эти налоговые льготы[13].

Сегодня, когда происходит перераспределение полномочий между центром и регионами и существенно увеличивается нагрузка на республиканский бюджет, потребовались дополнительные финансовые ресурсы. Поэтому и появилась необходимость отменить действующие в настоящее время льготы по оплате налога на имущество организаций.

Но при этом устанавливается льготная ставка налога в размере 0,5 процента для некоторых категорий плательщиков.

Депутаты поддержали эту пусть и не слишком популярную, но необходимую меру. А Председатель отметил, что «в условиях кризиса республика обязана использовать все резервы для увеличения доходной части бюджета. Настанут лучшие времена, и мы вернемся к этому вопросу, ведь льготное налогообложение должно стимулировать и инвесторов, которые приходят и будут приходить в Северную Осетию».

Вице-премьер Правительства, министр финансов представили изменения в закон о межбюджетных отношениях в республике. Смысл этих изменений в перераспределении нормативов по доходам между республиканским бюджетом и нижестоящими местными бюджетами. Причем, часть доходов будет относиться и к поселковым образованиям, что поможет им формировать собственные бюджеты. Председатель профильного комитета предложил коллегам поддержать законопроект. Он отметил, что эти нормативы расчетов станут одними из главных при формировании республиканского бюджета.

По мнению депутатов, изменения направлены на поддержку местных властей, они дают им возможность встать на ноги, формируя собственную доходную базу.

Таблица 2. Налоговая база и структура начислений по налогу на имущество организаций в РСО – Алания за 2013-15гг[14]

|

Показатели |

Код строки |

Значения показателей |

||

|

2015 |

2014 |

2013 |

||

|

1. Количество налогоплательщиков, которыми исчислен налог к уплате, единиц |

1010 |

1 560 |

21 046 232 |

6 818 570 |

|

2. Налоговая база |

1020 |

33 359 356 |

463 017 |

150 004 |

|

3. Сумма налога, исчисленная к уплате в бюджет |

1030 |

599 815 |

196 162 |

87 762 |

|

4. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот - всего (1040=1050+1060) |

1040 |

382 119 |

154 464 |

71 774 |

|

В том числе: |

||||

|

по льготам, установленным ст.381 НК РФ, по льготам, предоставляемым в соответствии со ст.7 НК РФ международными договорами Российской Федерации и в соответствии с п.7 ст.346.35 НК РФ инвесторам по СРП |

1050 |

299 177 |

21 901 573 |

7 144 098 |

|

по льготам, установленным в соответствии с п.2 ст.372 НК РФ органами законодательной власти субъектов РФ |

1060 |

82 942 |

21 046 232 |

6 818 570 |

|

5. Контрольная сумма |

1070 |

34 724 969 |

463 017 |

150 004 |

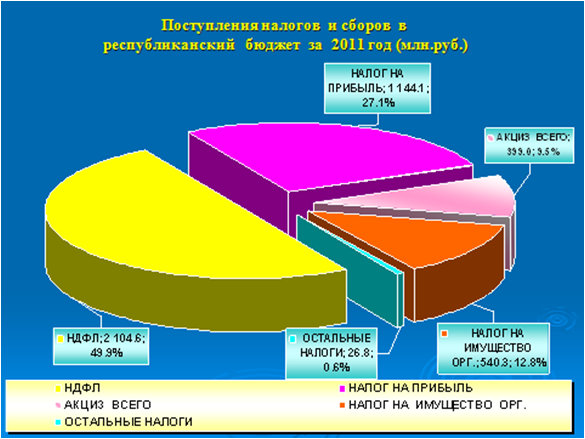

В региональный бюджет в 2016 году поступило 4 214,8 млн. рублей или 69,5% от общего объема платежей консолидированного бюджета.

Объем администрируемых ФНС России доходов, поступивших в региональный бюджет, по сравнению с 2015 годом в целом увеличился на 363,1 млн. рублей или 9,2%.

В доходах регионального бюджета 49,9 % составили поступления налога на доходы физических лиц (2104,6 млн. рублей); 27,1 % – налога на прибыль (1 144,1 млн. рублей); 9,5% – акцизов по сводной группе подакцизных товаров (399 млн. рублей); 12,8% – налога на имущество организаций (540,3 млн. рублей), доля остальных налогов оставила - 0,7%.

Рис. 1. Поступление налогов и сборов в республиканский бюджет РСО-А за 2015 год[15]

Глава 3. Проблемы совершенствования налога на имущество организаций

Налоговая политика всегда была оперативным инструментом государства для регулирования экономики и проведения социальной политики. Прошлый год не был исключением в части налогового законотворчества – было продолжено совершенствование и развитие налоговой системы России.

В ходе проводимой налоговой реформы отменены некоторые виды налогов и сборов и существенно трансформированы сохраняющиеся налоги. Определенные изменения произошли и в системе имущественного налогообложения организаций.

Концепция имущественных налогов предусматривает постепенный переход к налогообложению недвижимости, то есть земли и имущественных объектов, прочно связанных с землей и относящихся к недвижимому имуществу в соответствии с Гражданским Кодексом Российской Федерации.

Одним из этапов перехода на налогообложение недвижимости является новый налог на имущество организаций, предусмотренный главой 30 «Налог на имущество организаций» Налогового Кодекса Российской Федерации.

На сегодняшний день схема определения порядка оплаты налога на имущество включает в себя следующие элементы: плательщики, объект налогообложения, налоговая база, налоговый период, ставка и срок уплаты.

В настоящее время база налога на имущество скорректирована таким образом, чтобы вывести из налогообложения товарные запасы, готовую продукцию и другие части актива баланса организации, а объектом обложения данным налогом является непосредственно амортизируемое имущество, учитываемое на балансе организации по его остаточной стоимости[16].

В то же время, на этом реформирование налоговой системы в области налогообложения имущества организаций не заканчивается.

В рамках реформирования такого налогообложения предусматривается введение нового регионального налога – налога на недвижимость, который должен заменить налог на имущество организаций, налог на имущество физических лиц и земельный налог. Предполагается, что этот налог будет учитывать реальную стоимость недвижимости, его качество, платежеспособность владельца и региональные особенности.

Несомненно, любая методика расчета налога предполагает хорошее знание объекта налогообложения. Понятие недвижимого имущества появилось давно – еще в 1714 г. Петр I издал указ о порядке наследования движимого и недвижимого имущества.

В современном Гражданском кодексе Российской Федерации в статье 130 дано следующее определение недвижимости: «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без соразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания и сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимости может быть отнесено и иное имущество».

Предприятие в целом как имущественный комплекс также является недвижимостью (статья 132 ГК РФ).

Исходя из этого, позиция авторов налоговой реформы состоит в том, что вместо отдельных налогов на землю и строения нужно ввести единый налог на недвижимость. В качестве обоснования единого налога делают ссылку на юридическую практику западных стран, в которых налоги на строения и землю связаны между собой.

Однако Россия имеет собственную специфику. Сегодня налог

реально ниже рыночной стоимости. Согласно определению, рыночная стоимость – это наиболее вероятная цена, за которую объект может быть продан на открытом рынке при соблюдении определенных условий. Подразумевается, что есть некое множество сделок, по которому вычисляют эту среднюю цену. Министерство финансов утверждает, что оценку имущества станут производить не по рыночной стоимости и не по стоимости БТИ, а по некоей массовой оценке, которая приближена к рыночной. После корректировки стоимость объекта недвижимости ниже рыночной. Однако даже такая поправка не сделает налогообложение по рыночной стоимости экономически эффективным и справедливым в глазах населения.

Нет достаточных условий для создания точной оценки недвижимости. Рынок недвижимости развивался в условиях нестабильной правовой и налоговой среды, что противодействовало его прозрачности. Операции с недвижимостью характеризовались наличием теневых, незадекларированных денежных потоков. Бюджетные отношения не стабилизировались в той степени, чтобы стало возможным эффективно использовать налог на недвижимость как фискальный инструмент.

Главой 30 НК РФ по сравнению с действовавшим до 1 января 2004 года законодательством[17]:

1) сокращен перечень объектов налогообложения (к объектам налогообложения отнесены только основные средства). Вместе с тем налоговая база исчисляется на этом этапе реформирования имущественных налогов исходя из балансовой (остаточной) стоимости имущества;

2) предусмотрен иной порядок зачисления налога в бюджет (по месту нахождения имущества);

3) установлен новый порядок исчисления налоговой базы и авансовых платежей;

4) определен порядок исчисления налоговой базы по единому объекту, находящемуся в разных субъектах Российской Федерации;

5) установлено минимальное количество льгот.

Плательщиками налога на имущество организаций признаются российские и иностранные организации.

При этом налог уплачивают все организации независимо от форм собственности и ведомственной подчиненности, в том числе органы государственной власти, некоммерческие организации, бюджетные организации, если иное не установлено в законах субъектов Российской Федерации о налоге на имущество организаций (в части льгот по этому налогу).

Так же как и в действовавшем до 1 января 2004 года законодательстве, обложению налогом на имущество организаций подлежит имущество, принадлежащее организациям на праве собственности, переданное в хозяйственное ведение, оперативное управление, доверительное управление имуществом, совместную деятельность.

Главой 30 НК РФ отменено значительное число налоговых льгот, предусмотренных Законом РФ «О налоге на имущество предприятий».

Учитывая, что налог на имущество организаций относится к региональным налогам, право установления льгот по этому налогу предоставлено законодательным (представительным) органам субъектов Российской Федерации.

Так, отменены льготы по налогу на имущество организаций для государственных учреждений и организаций, органов исполнительной и законодательной власти, бюджетных учреждений, внебюджетных фондов, организаций по производству, переработке и хранению сельскохозяйственной продукции, отдельных научных организаций, а также льготы, предусмотренные ранее статьей 5 Закона РФ «О налоге на имущество предприятий» в отношении отдельных объектов имущества.

Однако льготы по налогу могут быть сохранены для вышеуказанных категорий налогоплательщиков и некоторых объектов имущества в субъектах Российской Федерации при введении на их территориях законов о налоге на имущество организаций в целях стимулирования производства тех или иных товаров, выполняемых работ или оказываемых услуг, а также в целях, имеющих социальный характер.

На федеральном уровне льготы по налогу на имущество организаций имеют социальный характер и предусмотрены, например, для организаций уголовно-исполнительной системы, религиозных организаций, общероссийских организаций инвалидов и организаций, учредителями которых они являются. Освобождены от уплаты налога организации в отношении имущества, предназначенного для производства ветеринарных иммунобиологических препаратов, а также в отношении таких как объектов, как памятники истории и культуры федерального значения.

Сохранена также льгота для специализированных протезно-ортопедических предприятий, государственных научных центров.

Заключение

Особенностью имущественных налогов является то обстоятельство, что они действуют в границах национальных государств с учетом особенностей исторического развития этих государств. В регулировании этого вида налогообложения в гораздо меньшей степени заметна тенденция к интернационализации, присущая другим налогам (например, НДС). Это обстоятельство оказывает важнейшее влияние на состав и структуру налогов на имущество, а также на механизм исчисления и порядок уплаты этих налогов.

Ежегодно, совокупность налогов на имущество приносит в консолидированный бюджет Российской Федерации около 4–6% налоговых доходов, причем, в некоторых субъектах Российской Федерации доля этих налогов составляет свыше 13%. Уменьшение доли имущественных налогов в общей сумме налоговых платежей (с 9 до 4% за последние 6 лет) связано с двумя основными причинами – возрастанием роли других налогов (например, налог на добычу полезных ископаемых), а также применением в качестве налоговой базы по налогу на имущество балансовой стоимости основных средств, которое приводит к снижению размера налоговой базы по налогу, вследствие отмены проведения обязательной по постановлениям Правительства Российской Федерации переоценки основных средств организаций.

Согласно нормам законодательства, плательщиками налога на имущество являются предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет.

Максимальная ставка налога 2,2% (конкретная ставка устанавливается на региональном уровне).

Объект имущественного налогообложения – основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе у плательщика, учитываемые по остаточной стоимости.

Федеральным законодательством предусматривается значительное количество льгот по налогу на имущество предприятий, с помощью которых имущество предприятия можно классифицировать следующим образом: необлагаемое налогом имущество и имущество, стоимость которого уменьшает налогооблагаемую базу.

Необходимо также учитывать особенности законодательства субъектов Российской Федерации, которые имеют право самостоятельно устанавливать льготы по налогу на имущество юридических лиц.

Нельзя не отметить ряд существенных изменений в законодательстве об имущественном налогообложении организаций, связанных со вступлением в законную силу с 1 января 2004 года главы 30 НК РФ.

Так, значительно сокращен состав имущества, подлежащего обложению налогом на имущество.

В качестве объекта налогообложения для российской организации законодатель определил только имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Изменился порядок расчета налоговой базы. Она определена как среднегодовая стоимость имущества, признаваемого объектом налогообложения».

Имущество, признаваемое для целей налогообложения, учитывается при расчете налоговой базы по остаточной стоимости, то есть в оценке, принятой правилами ведения бухгалтерского учета.

В отличие от действующего порядка, в главе 30 НК РФ не прописаны сроки уплаты авансовых платежей и суммы налога на имущество организаций. Они устанавливаются законами субъектов Российской Федерации. Регионы также самостоятельно определяют форму отчетности по налогу.

Налоговые расчеты и налоговые декларации налогоплательщики обязаны представлять в налоговые органы по своему местонахождению, местонахождению каждого обособленного подразделения, имеющего отдельный баланс, местонахождению каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога.

В работе были рассмотрены вопросы оптимизации имущественного налогообложения и схемы минимизации налога на имущество. Как показывает практика, сегодня такие схемы достаточно популярны и пользуются успехом у юридических лиц. В то же время, налицо две проблемы применения этих схем: во-первых, некоторые из них требуют тщательной проработки с точки зрения налогового законодательства, за неимением чего зачастую оказываются бесполезными; и, во-вторых, налоговые органы, обладая определенным набором полномочий, вправе пресекать деятельность организаций в некоторых случаях попыток оптимизации налога на имущество.

Как видится, внесение изменений в Налоговый Кодекс Российской Федерации и введение налога на прибыль организаций должно приблизить налоговую систему Российской Федерации к более качественному процессу налогообложения, в полной мере отвечающему потребностям защиты и развития рыночной экономики и прав человека.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Налоговый Кодекс Российской Федерации, часть 2

- Федеральный закон Российской Федерации «О внесении изменения в статью 373 части второй Налогового кодекса Российской Федерации» №242-ФЗ от 30 октября 2009 г. (измен. от 19.09.2017г)

-

Федеральный закон Российской Федерации «Об организации и проведении XXII олимпийских игр и XI паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации» №310-ФЗ от 05.12.2007 г.

Федеральный закон РФ «О финансовой аренде (лизинге)» №164-ФЗ от 29 октября 1998 г. (ред. от 16.10.2017)

Закон Республики Северная Осетия-Алания от 28.11.2003 N 43-РЗ (ред. от 07.08.2016)"О налоге на имущество организаций"

- Приказ МНС РФ «Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчёта по авансовым платежам) и инструкции по её заполнению» №САЭ-3–21/224 от 23.03.2004.

Приказ ФНС РФ от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (вместе с "Порядком заполнения налоговой декларации по налогу на имущество организаций", "Порядком заполнения налогового расчета по авансовому платежу по налогу на имущество организаций") (Зарегистрировано в Минюсте РФ 12.12.2011 N 22542)

Постановление Федерального арбитражного суда Центрального округа №А35–1495/03-С2 от 14.11.2003.

- Постановление Правительства РФ от 30.09.2004 N 504 (ред. от 06.10.2011) "О перечне имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций"

- Письмо Министерства финансов Российской Федерации №03–05–05–01/02 от 28.01.2010 г.

Учебная и специальная литература

Алиев Б.Х. Налоги и налогообложение: Учебное пособие – М.: Финансы и статистика, 2010.

- Барулин С.В. Налоги и налогообложение. Учебник – Изд-во: Экономист, 2011.

Бойко Л.П. Уценка основных средств как способ минимизации налога на имущество // В курсе дела, №8, 2012.

- Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. Учебник – Екатеринбург: Издательство «Налоги и финансовое право», 2010.

- Вылкова С.О., Сердюков Д.А., Тарасевич С.Ю. Налоги и налогообложение. Учебник для ВУЗов – Изд-во: Питер, 2011.

- Гаврилова Н.А. Введение нового налога на имущество организаций – первый этап реформирования системы имущественных налогов // Налоги и бизнес, №12 (255), 2011.

- Гаврилова Н.А. Налог на имущество: комментарий к изменениям и дополнениям // Российский налоговый курьер, №2, 2012.

- Гуляева В.П. Боремся с ошибками по налогу на имущество // Главбух, №2, 2011.

Данилин В.В. Оптимизация налога на имущество организаций через договоры // Налоговый учет для бухгалтера, №4, 2011. С. 15–18.

- Евстигнеев В.Н. Основы налогового планирования. Учеб. пособие – Изд-во: Питер, 2010.

- Захарькин В.О. Налог на имущество: расчет, уплата, бюджетный учет // Финансовый справочник бюджетной организации, №11, ноябрь, 2011.

- Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, №22, 2010.

- Колесников А.М. Налог на имущество организаций. Комментарий (постатейный) к главе 30 НК РФ – М.: Изд-во: Вершина, 2011.

- Крохина Ю.А. Налоговое право России. Учебник для вузов, 2-е изд-е, перераб. – М.: Норма, 2010.

- Меньков А.В. Оптимизация налога на имущество предприятий // Финансовый директор, №6, 2011.

- Миляков Н.В. Налоги и налогообложение. Учебник – М.: Инфра-М, 2010.

- Пансков В.Г. Князев В.Г. Налоги и налогообложение. Учебник – М.: МЦФЭР, 2012.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учеб. пособие, 4-е изд., перераб. и доп. – М.: Юрайт, 2011.

- Романовский А.И., Врублевская Е.Р. Налоги и налогообложение. Учебник для ВУЗов, 4-е изд. – Изд-во: Питер, 2010.

Хритина О.Х. Как заполнить декларацию по налогу на имущество // Российский налоговый курьер, №9, 2011.

Шилкин С.А. Анализируем схемы минимизации налога на имущество // Главхбух, №5, 2011.

-

Захарькин В.О. Налог на имущество: расчет, уплата, бюджетный учет // Финансовый справочник бюджетной организации, №11, ноябрь, 2011. ↑

-

Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, № 22, 2011. С.36. ↑

-

Гаврилова Н.А. Налог на имущество: комментарий к изменениям и дополнениям // Российский налоговый курьер, № 2, 2010. С.23. ↑

-

Федеральный закон Российской Федерации «О внесении изменения в статью 373 части второй Налогового кодекса Российской Федерации» № 242-ФЗ от 30 октября 2009 г. П.1. ↑

-

Федеральный закон Российской Федерации « Об организации и проведении XXII олимпийских игр и XI паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации» № 310-ФЗ от 05.12.2007 г. П. 1.1. ↑

-

Миляков Н.В. Налоги и налогообложение. Учебник – М.: Инфра-М, 2011. С. 254. ↑

-

Меньков А.В. Оптимизация налога на имущество предприятий // Финансовый директор, №6, 2011. ↑

-

Крохина Ю.А. Налоговое право России. Учебник для вузов, 2-е изд-е, перераб. – М.: Норма, 2010. С. 187. ↑

-

Закон Республики Северная Осетия-Алания от 28 ноября 2003 г. N 43-РЗ "О налоге на имущество организаций" ↑

-

Закон Республики Северная Осетия-Алания от 28 ноября 2003 г. N 43-РЗ "О налоге на имущество организаций" ↑

-

http://www.r15.nalog.ru ↑

-

http://www.r15.nalog.ru ↑

-

http://www.r15.nalog.ru ↑

-

http://www.r15.nalog.ru ↑

-

http://www.r15.nalog.ru ↑

-

Алиев Б.Х. Налоги и налогообложение: Учебное пособие – М.: Финансы и статистика, 2009. С.275. ↑

-

Гаврилова Н.А. Введение нового налога на имущество организаций – первый этап реформирования системы имущественных налогов // Налоги и бизнес, № 12 (255), 2011. С. 27-31. ↑

- Рынок ценных бумаг(Ценная бумага, как объект функционирования рынка ценных бумаг)

- НОТАРИАТ В РФ (Основные направления деятельности российского нотариата)

- Процессы принятия решений в организации (Общая характеристика единой системы «организация - окружающая среда» с позиции факторного воздействия на принимаемые решения)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации . .

- История развития прикладного программного обеспечения.

- «Построение организационных структур»(Параметры организационных систем управления )

- Предмет, метод предпринимательского права и принципы предпринимательского права.( Понятие предпринимательского права и его место в системе права РФ)

- Личностные деформации стрессового типа..

- «Контроль за оперативно-розыскной деятельностью».

- «Правовое регулирование цен на продукцию, работы и услуги.»

- «Система гражданско-правовых средств защиты права собственности и других вещных прав»

- «Теория отраслевых рынков».