Налоговый учет по налогу на добавленную стоимость (Учет НДС в ООО «МедРегион»)

Содержание:

ВВЕДЕНИЕ

Налог на добавленную стоимость - налог, который взимается практически со всех видов товаров и таким образом ложиться на плечи конечного потребителя. На территории РФ, НДС введен в 1992 г. Сегодня его доля достигает 48% от всех налоговых доходов бюджета. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается вычетом из суммы налога, исчисленным со всей суммы реализованных налогоплательщиком товаров и налогом уплаченным поставщикам за приобретенный товар, сырье, материалы, работы, услуги. Таким образом, если продажная цена товара ниже, или равна цене его приобретения, то уплачивать налог не придется, т.к. отсутствует добавленная стоимость. Более того, в соответствии с п.1 ст. 176 НК РФ, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму начисленного налога, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. В этом существенное отличие НДС от недавно отмененного в России налога с продаж и широко распространенного в 60-е годы в странах- членах ЕС, т.н. налог на продажу. Налогом с продаж облагается вся поступившая выручка, а НДС за редким исключением, только добавленная стоимость (наценка).

Таким образом, особенность данного налога в том, что если в одном месте сделано начисление (продавцом), то в другом на эту же сумму должен быть сделан налоговый вычет (покупателем). Причем два этих действия должны происходить в одном временном отрезке времени.

В противном случае на неопределенное время НДС превращается в налог с оборота по ставке 18%.

Налог на добавленную стоимость занимает важное место в системе налогов России. Учитывая сущность налога на добавленную стоимость, можно сказать, что он довольно эффективное средство пополнения государственного бюджета, так как обложение конечных стоимостей практически всех товаров довольно высоким дополнительным платежом, с взиманием последнего в пользу государства в принципе может быть неэффективным только в случае, если в государстве полностью прекратиться торговля. Однако, это представляется маловероятным.

Актуальность темы обусловлена тем, что налог на добавленную стоимость считается одним из самых сложных налогов, существующих в налоговой системе нашего государства. Однако он является весьма важным налогом для государства.

Суть заключается в том, что методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет, так и НДС, возмещаемого из бюджета. То есть этот налог в определенных ситуациях возмещается, т.е. возвращается налогоплательщику из бюджета. Это и предопределило основную проблему в отношении НДС -необоснованное возмещение налога из бюджета. Решением этой проблемы занимаются в нашей стране Арбитражные суды, прокуратура, МВД, ФСНП, ФСБ, ФПС, ГТК, МНС. Тем не менее, фактов необоснованного возмещения НДС из бюджета масса, суммы возврата колоссальны и имеют тенденции к росту.

Взимание НДС в Российской Федерации, определение объекта налогообложения, ставок налога, а также порядка уплаты НДС регламентируются главой 21 «Налог на добавленную стоимость», частью II Налогового кодекса Российской Федерации.

Цель работы – рассмотреть порядок исчисления и уплаты налога на добавленную стоимость на примере ООО «МедРегион».

Достижение поставленной цели осуществляется через решение следующих задач:

1. Изучить экономическое содержание налога на добавленную стоимость, его роль и место в действующей системе налогообложения.

2. Выявить плательщиков НДС и случаи освобождения от его уплаты.

3. Проанализировать отличия бухгалтерского и налогового учета.

4. Рассмотрет документальное оформление расчётов с НДС в ООО «МедРегион».

5. Методологию раздельного бухгалтерского учета при деятельности: с НДС облагаемой по ставке 10%, 18% и не облагаемой НДС.

6. Рассмотреть порядок заполнения декларации по НДС.

Объект исследования - ООО «МедРегион».

Предмет исследования - налоговый учет по налогу на добавленную стоимость.

Степень научной разработанности проблемы. Существенный вклад в разработку теоретических основ налогообложения в целом и НДС в частности, внесли такие ученые как И.А. Майбуров, С.В. Барулин, Г.А. Волкова, О.В. Врублевская, Л.И. Гончаренко, Л.П. Павлова, В.Г. Пансков, А.Б. Паскачев, Г.Б. Поляк, М.В. Романовский, А.М. Соколовская, Д.Г. Черник, В.Г. Князев, и другие.

Структура работы сосит из введения, двух глав, включающих шесть параграфов, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты бухгалтерского и налогового учета НДС

1.1 Понятие, экономическая сущность и история возниновения налога на добавленную стоимость

Налог на добавленную стоимость - представляет собой косвенный налог, эволюционировавший в течение 20 века от налога на рост оборота, имевшего «каскадный» характер (при поставке товаров налогом каждый раз облагалась вся продажная стоимость товара), до налога, которым облагается лишь дополнительная стоимость, в то время как основная стоимость переходит от сделки к сделке в неизменном размере.

НДС налог на сумму, добавленную продавцом товара или услуги на стоимость производства либо покупки этого товара или услуги (в эту стоимость не включаются: зарплата персонала; расходы на услуги и товары, приобретенные у неплательщиков НДС).

НДС включается производителем или продавцом в цену товара и оплачивается покупателем. НДС, который производитель или продавец вносит в Государственный бюджет, является разницей суммы НДС, полученного от покупателя за реализованные им товары, работы, услуги (налогового обязательства) и суммы НДС уплаченного поставщикам товаров, ресурсов, используемых в производстве товаров, робот и услуг (налогового кредита).

Примитивная форма НДС существовала во Франции уже в 1950-е гг., а в начале 1960-х, после создания Европейского общего рынка, было принято решение о переходе на НДС во всех государствах-участниках. Сейчас его взимают 135 стран. . Из развитых стран НДС отсутствует в США и Австралии, где в место него действует налог с продаж по ставке от 2 % до 11 %.

Налог на добавленную стоимость , имеет французское происхождение. Само понятие «налог на добавленную стоимость» (НДС), впервые было сформулировано в 1954 году французским экономистом Морисом Лоре, а с 1958 года этот обязательный платеж вошел в налоговую систему Франции, а затем начал завоевывать Европу. М.Лоре описал схему действия НДС и обосновал его преимущества перед налогом с оборота, выражающиеся в устранении каскадного эффекта при взимании последнего. Однако в течение более чем десяти лет НДС применялся в экспериментальном, так сказать «локальном» варианте, а опытным полигоном для его применения послужило зависимое от Франции африканское государство Кот ди Вуар.

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке.

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому страны его подписавшие должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 году в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе.

Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Во Франции налог на добавленную стоимость в том виде, который он имеет сегодня, был введен 1 января 1968 года с вступлением в силу Закона Пятой Республики N 66-10. Своей целью Закон ставил: объединить, упростить и обобщить порядок взимания и исчисления налога на добавленную стоимость с тем, чтобы превратить его в единый и современный налог на производственные расходы (издержки). [1]

В 70-е годы распространение НДС стало общеевропейским. Этому в значительной степени способствовало принятие ЕЭС 17 мая 1977 года специальной директивы об унификации правовых норм, регулирующих взимание налога на добавленную стоимость в странах - членах Сообщества, в которой НДС утверждался в качестве основного косвенного налога, и устанавливалось его обязательное введение для всех стран - членов ЕЭС до 1982 года. Для стран же имеющих намерение в будущем вступить в Сообщество, необходимым условием становилось наличие функционирующей системы НДС. Налог на добавленную стоимость относится к семье налогов, удерживаемых с оборота. Последние появились в 1916 году в Германии и облагали по пропорциональной шкале ставок оборот предприятия в течение определенного времени.

Широкому распространению НДС способствовали соответствующие решения Европейского Экономического Сообщества, которые утверждали НДС в качестве основного косвенного налога для стран-участниц ЕЭС.

Одним из необходимых условий вступления в эту влиятельную европейскую организацию является наличие в стране-претенденте функционирующей системы налог на добавленную стоимость. Основными причинами роста популярности НДС являются:

- возможность вступления в ЕЭС;

- стремление увеличить государственные доходы за счет налогов на потребление. НДС способствует значительному увеличению поступлений в бюджет страны по сравнению с другими налогами;

- НДС позволяет оперативно проводить налоговые операции;

- НДС более эффективен, по сравнению с налогом с продаж в розничной торговле, для создания льготных условий налогообложения отдельных товаров и услуг.

Вместе с тем, несмотря на популярность НДС, опыт зарубежных стран, в частности Великобритании, показывает, что во многих случаях его использование довольно сложно и требует множества дополнительных уточнений и исключений из общих правил.

В настоящее время НДС введен во всех странах ЕЭС.

С 1992 года НДС действует во всех странах Содружества независимых государств. В Российской Федерации НДС, так же, был введен в 1992 году для продукции, производимой на ее территории, а с 01.02.93 распространен также на ввозимые, на ее территорию импортные товары за исключением тех, по которым в законодательном порядке установлены льготы. Он заменил налог с оборота и налог с продаж, намного превзойдя их по своему влиянию на формирование дохода бюджета, экономику, формирование ценовых пропорций и финансы предприятий и организаций.

В отличие от своих исторических предшественников - налога с оборота и налога с продаж - НДС .обладает рядом замечательных свойств, прежде всего свойством экономической нейтральности. Иначе говоря, этот налог не вносит искажений в систему экономических мотиваций хозяйствующих субъектов, а, значит, «невидимая рука рынка» Адама Смита по-прежнему заставляет их действовать оптимальным для общественного блага образом. Налог с оборота, при котором все торговые операции облагаются налогом без права вычета, вносит, как это уже давно известно, серьезные диспропорции в экономическую систему. Налог с продаж в своей "идеальной" форме является, подобно НДС, экономически нейтральным налогом на потребление. Однако по многочисленным техническим причинам при взимании налога с продаж очень непросто вычленить для обложения налогом продажи именно конечному потребителю. Изящным теоретическим решением многих связанных с этим проблем является система обложения налогом только добавленной стоимости, то есть введение НДС вместо налога с продаж. При этом процесс сбора налога и контроля оказывается распределенным по всей цепочке продавцов и покупателей товара, что дает своего рода эффект «саморегулирования».

Налог на добавленную стоимость в настоящее время очень распространен в мире по следующим причинам:

- основным преимуществом НДС является то, что он позволяет точно определить налоговую составляющую цены товара на каждой стадии производства и распределения, что исключает ее повторное налогообложение.

- НДС позволяет освободить от налога экспорт и облагать налогом импорт, что необходимо для отмены внутренних фискальных границ и обеспечения конкуренции, следовательно, и для достижения основной цели ЕС - построения внутреннего рынка.

Цели и задачи Закона об НДС: он определяет плательщиков НДС, объекты, базу и ставки налогообложения, перечень не облагаемых налогом и освобожденных от налогообложения операций, особенности налогообложения экспортных и импортных операций, понятие налоговой накладной, порядок учета, отчетности и внесения налога в бюджет.

В России предшественником налога с продаж до 1991 года был налог с оборота, который являлся одним из основных доходов в налоговой системе СССР. Он взимался в основном по товарам народного потребления, некоторым продуктам питания, алкогольным и табачным изделиям, розничные цены на которые были выше оптовых, а также по некоторым видам продукции отраслей тяжелой промышленности и машиностроения. Налог с оборота при этом не затрагивал сельское хозяйство, транспорт, строительство, связь и некоторые другие отрасли.

Ставки налога с оборота определялись в процентах к облагаемому обороту, в твердых суммах с единицы товара или в виде разницы между фиксированными розничными и оптовыми ценами, устанавливаемыми государством для определенных товаропроизводителей. В 1990 – 1991 гг. более 90 % поступлений налога с оборота формировалось разницей в ценах. При установлении ставок налога с оборота учитывался уровень рентабельности в отдельных отраслях и на отдельных предприятиях, что не способствовало нейтральности налогообложения. Налог с оборота был важнейшим источником доходов бюджета СССР. В 1980 году его поступления составили 15,2% ВВП, в 1985 году – 13,6% ВВП. К 1991 году объем налога с оборота, поступившего в консолидированный бюджет бывшего СССР, сократился до 6,3% ВВП, или 21% бюджета.

Налог с продаж был впервые введен в России с 1 января 1991 года. Он вводился в целях финансового обеспечения принятых социально-экономических программ поддержки малообеспеченного населения, а также стабилизации денежного обращения. Налог с продаж уплачивался конечными потребителями товаров (работ, услуг). Он представлял собой косвенную форму налогообложения, являясь инструментом распределения чистого дохода общества. Источником уплаты налога с продаж были средства предприятий, объединений, организаций, перечисленные поставщикам и подрядчикам за отгруженные товары, выполненные работы, оказанные услуги. По товарам народного потребления и услугам, оказываемым физическим лицам, этот налог уплачивался за счет доходов населения. В круг плательщиков налога с продаж были включены лица, занимающиеся индивидуальной трудовой деятельностью по регистрационным удостоверениям и патентам. Налог с продаж действовал в течение одного года и 1 января 1992 года был отменен в связи с введением НДС.

В 1998 году в целях решения вопроса финансовой поддержки регионов Российской Федерации вновь был введен налог с продаж, но объектом обложения признавалась только стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет. Суммы налога с продаж зачислялись в бюджеты субъектов Российской Федерации и местные бюджеты в размерах соответственно 40 и 60% и направлялись на социальные нужды малообеспеченных групп населения. Налог с продаж был введен в 75 субъектах Российской Федерации. В большинстве субъектов Российской Федерации принята единая ставка налога с продаж в размере 5%, т.е. на максимально допустимом уровне. У НДС и налога с продаж был один объект налогообложения с той разницей, что налогом с продаж облагалась реализация за наличный расчет. Налог с продаж был введен с единственной целью – увеличить доходы региональных бюджетов. Однако, имеющаяся практика применения налога с продаж в российской налоговой системе в 1998-2002 гг. в качестве регионального налога свидетельствует о том, что собираемость налога с продаж была гораздо ниже собираемости применяемого в том же периоде налога на добавленную стоимость. В России в 2000-2002 гг. при базовой ставке налога с продаж в 5% сборы составляли не более 0,5% ВВП, то есть эффективная налоговая база (доля ВВП, облагаемая налогом) составляла лишь 10%. На долю налога с продаж в 2002 году, по данным Министерства финансов Российской Федерации, приходилось 4,5% налоговых доходов консолидированного бюджета субъектов РФ. Считается, что введение налога с продаж при наличии в налоговой системе налога на добавленную стоимость – это фактически единственный случай в мировой экономической практике (кроме Канады), когда одновременно в одной системе налогообложения взимались и налог на добавленную стоимость, и налог с продаж. Так, в США взимается налог с продаж, который действует в сфере торговли при покупке товаров, но там отсутствует НДС. В странах ЕС введен НДС, но там отсутствует налог с продаж. При одновременном существовании в российской налоговой системе НДС и налога с продаж издержки налогоплательщиков по уплате налогов стали значительно выше. Предприятия розничной торговли сталкивались с двумя во многом различными системами исчисления и уплаты налога с различной базой и налоговыми льготами, а также с различными порядками налоговой регистрации и определения величины налоговых обязательств. При этом возникали трудности с продажей товаров за пределы региона. Одновременное взимание налога на добавленную стоимость и налога с продаж приводило к значительному росту издержек на администрирование без какого-либо положительного воздействия на общую величину налоговых поступлений. С 1 января 2004 года налог с продаж в Российской Федерации был отменен.[2]

Следует отметить, что изъятие налога на добавленную стоимость носит более завуалированный характер, чем изъятие налога с продаж, так как цена товара увеличивается на сумму налога постепенно, на всех стадиях движения его к потребителю. Возможность плательщика избежать налогообложения путем отказа от приобретения товара при применении НДС стимулирует производство и реализацию товаров, пользующихся спросом конечных потребителей, а при применении налога с продаж может привести к затовариванию розничной торговли и значительным потерям бюджета.

В различных странах существуют разные подходы к установлению ставок НДС. В то же время их средний уровень колеблется от 15 до 25%. В некоторых странах применяется шкала ставок в зависимости от вида товара и его социально-экономической значимости: пониженные ставки (2-10%) применяются к продовольственным, медицинским и детским товарам; стандартные (основные) ставки (12 - 23%) - к промышленным и другим товарам и услугам; и, наконец, повышенные ставки (свыше 25%) - к предметам роскоши [3].

1.2. Плательщики НДС и случаи освобождения от его уплаты

Согласно Налоговому кодексу РФ глава 21 «Налог на добавленную стоимость», налог является основным источником формирования бюджета и создает существенную нагрузку для коммерческих организаций [2].

Организация, продавая свою продукцию, товары, услуги, обязано платить налог на добавленную стоимость.

Каждый раз, когда предприятие совершает продажу, оно взыскивает со своих покупателей НДС для того, чтобы потом уплатить его в бюджет.

Вместе с тем, каждый раз, когда предприятие что-то покупает у своих поставщиков, выступая в роли покупателя, оно также платит НДС своим поставщикам в составе суммы покупки.

При этом налог, который обязано заплатить предприятие с проданных товаров в бюджет, уменьшается на сумму НДС, который предприятие заплатило своим поставщикам, то есть снижается налоговая нагрузка на организацию.

В бухгалтерском учете существует счет 68 «Расчеты по налогам и сборам». На данном счете открывается отдельный субсчет, называемый «НДС», на котором и будут учитываться все расчеты по налогу на добавленную стоимость.

НДС, который предприятие должно уплатить с продажи, учитывается по дебету счета 90 «Продажи» субсчет 3 в корреспонденции со счетом 68, при этом составляется проводка Дебет 90.3 Кредит 68.НДС. Сумма, на которую выполняется данная проводка, подлежит уплате в бюджет.

Налог, который взимается с предприятия при покупке чего-либо, выделяется по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Выделенный на 19 счет налог подлежит возмещению из бюджета. Накопленный по дебету счета 19 НДС списывается с кредита в дебет счета 68, проводка Дебет 68.НДС Кредит 19, на бухгалтерском языке данная проводка означает, что НДС принят к вычету.

Получается, что по кредиту счета 68 собирается весь НДС, начисленный с продаж и предназначенный для уплаты в бюджет. По дебету счета 68 - взимаемый поставщиками с предприятия. Итоговый НДС, который организация уплатит в бюджет, будет равен разности между кредитом и дебетом счета 68 [36].

Если на счете 68 получается кредитовое сальдо, то предприятие должно заплатить налог в бюджет, если — дебетовое сальдо, то государство остается должным предприятию.

Налогоплательщики НДС перечислены в гл.21 ст.143 НК РФ:

- организации (юридические лица);

- ИП (физические лица);

- лица, осуществляющие деятельности по перемещению товаров через таможенную границу (импорт, экспорт).

При определенных обстоятельствах организации и ИП могут быть освобождены от уплаты данного вида налога.

Организации освобождены от уплаты НДС в случае, если:

1. Сумма выручки от продажи без учета налога за последние три месяца не превысила 2 млн руб. (для освобождения организация должна подать письменное уведомление (форма утверждена Минфином РФ) и ряд документов, приведенных в п.6 ст. 145 НК РФ). Освобождение от НДС дается на срок 12 месяцев, затем организация должна подтвердить свое право на освобождение либо отказаться от этого права. Причем по окончании этих 12 месяцев организация должна подтвердить соответствующими документами, что в течение года выручка за каждые три последовательных месяца не превышала 2 млн руб. Если же в какой-то момент сумма выручки превысила указанную сумму, то освобождение от уплаты НДС организация утрачивает.

2. Осуществляет операции, не подлежащие налогообложению. Перечень этих операций приведен в ст. 149 НК РФ,

3. Применяются специальные системы налогообложения (упрощенная, патентная, система единого налога на вмененный доход, единый сельскохозяйственный налог).

Если организация соответствует какому-то из трех пунктов и освобождается от уплаты НДС, то она не взимает данный налог с покупателей, а НДС, взимаемый с них поставщиками включает в стоимость приобретенных товаров и услуг.

Соответственно, в бухгалтерском учете будет отсутствовать счета 90.3 Выручка. НДС» и 19 «НДС по приобретенным ценностям» [39].

Если организация является плательщиком НДС, то она обязана выставлять своим покупателям счета-фактуры и принимать их от поставщиков. Счет-фактура — это важный документ, предъявляемый продавцом покупателю, на основании которого возможно выделение НДС и направление его к вычету. Все плательщики налога на добавленную стоимость обязаны вести журнал учета полученных и выставленных счетов-фактур, а также книгу покупок и книгу продаж.

Формы этих трех документов обновлены, новые формы утверждены Постановлением Правительства РФ №735 от 30 июля 2014 года.

Поставщик обязан предоставить счет-фактуру в течение 5-ти дней с момента отгрузки. Если счета-фактуры нет, то организация не может выделить из суммы НДС и направить его к вычету.

Налоговый период для расчета — квартал (ст. 163 НК РФ).

Декларация подается в налоговую инспекцию по месту регистрации налогоплательщика не позднее 20-го числа месяца, следующего за истекшим кварталом.

1.3. Отличия бухгалтерского и налогового учета

Согласно статьи 313 Налогового кодекса Российской Федерации, налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ [2].

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Основной нормативный документ в области ведения бухгалтерского учета - Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», в котором прописано определение сущности бухгалтерского учета.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ) [3].

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозяйствующего субъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухгалтерской отчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа.

Удовлетворительные данные бухгалтерской отчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухгалтерской отчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь рассмотрим, кто должен вести бухгалтерский учет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов: малых предприятий, некоммерческих организаций, участников проекта «Сколково» [3].

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности.

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозяйственные операции отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухгалтерском учете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована [8].

В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности.

Что такое налоговый учет и чем он отличается от бухгалтерского? Чтобы разобраться с этим вопросом, обратимся к главному налоговому нормативному акту - Налоговому кодексу РФ. Определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ [2].

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухгалтерского учета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий нюанс заключается в то, если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273) [2].

Возникновение разницы между налоговым и бухгалтерским учетом Как видим, различий между рассматриваемыми видами учета немало.

Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся, прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Сопоставление показателей бухгалтерского (БУ) и налогового учета (НУ) по перечисленным в таблице 1 статьям необходимо выполнять перед заполнением декларации по налогу на прибыль [40].

Таблица 1

Сопоставление показателей бухгалтерского (БУ) и налогового учета

|

Вероятность возникновения различий между БУ и НУ |

Объекты учета |

|

Низкая |

Стоимость внеоборотных активов (кроме ОС и НМА) |

|

Стоимость оборудования к установке |

|

|

Покупная стоимость материалов |

|

|

Покупная стоимость товаров |

|

|

Расходы будущих периодов |

|

|

Относительно высокая |

Выручка от реализации продукции, товаров |

|

Выручка от реализации основных средств |

|

|

Внереализационные доходы |

|

|

Дебиторская задолженность |

|

|

Кредиторская задолженность |

|

|

Стоимость основных средств |

|

|

Амортизация основных средств |

|

|

Стоимость нематериальных активов |

|

|

Амортизация нематериальных активов |

|

|

Очень высокая |

Прямые расходы на производство |

|

Косвенные расходы |

|

|

Стоимость реализованных покупных товаров |

|

|

Стоимость реализованного прочего имущества |

|

|

Стоимость реализованных основных средств |

|

|

Стоимость реализованных нематериальных активов |

|

|

Внереализационные расходы |

Различия бухгалтерского и налогового учета проявляются, прежде всего, в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

Глава 2. Учет НДС в ООО «МедРегион»

2.1. Документальное оформление расчётов с НДС

Налог на добавленную стоимость (НДС) – косвенный федеральный налог, который представляет собой часть вновь созданной стоимости, образуемой на каждом этапе производства и обращения.

Сумма НДС включается в продажную цену товаров, работ или услуг, и фактически уплачивается конечным потребителем. На сегодняшний день действуют три ставки НДС. 18% – Общая ставка 10% – ставка на отдельные группы товаров (детские товары, медицинские и другие из числа так называемых товаров первой необходимости). 0% –экспорт, торговля драгметаллами, освоение космоса и т.д.

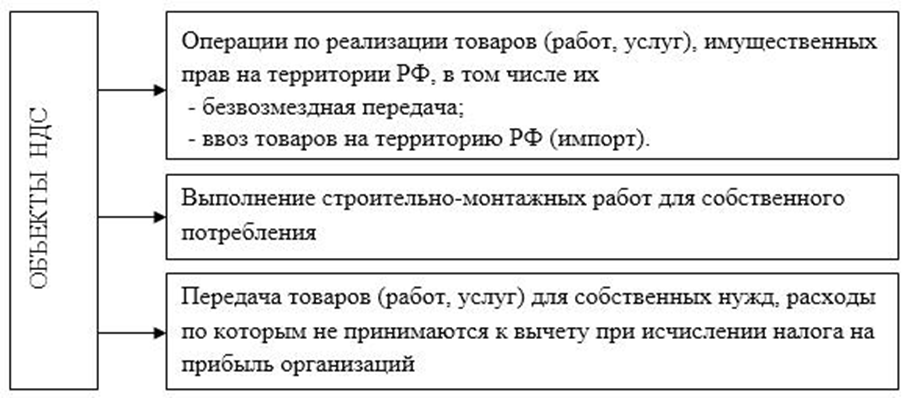

Объектами НДС являются:

Рисунок 1. Объекты НДС

Субъектами (плательщиками) НДС являются предприятия и индивидуальные предприниматели, которые являются плательщиками этого налога. Общее правило определения налоговой базы по НДС заключается в том, что базой является одно из событий, которое произошло первым: день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг); день отгрузки (передачи) товаров (работ, услуг). Ст. 171 Налогового кодекса РФ, предусмотрены вычеты. Вычетам подлежат суммы НДС, которые:

- предъявляют поставщики или подрядчики при поставке товаров (работ, услуг); уплачены при ввозе товаров на территорию РФ;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза.

Принять к вычету «входящий» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются в наличии соответствующие первичные документы и счет-фактура. Исчисляется НДС путем прибавления соответствующей ставки к товару или услуги.

Документальное оформление операций с входящим НДС.

Все операции, происходящие между покупателем и поставщиком, происходят при заключении договора поставки. ООО «МедРегион» заключает договора с поставщиками медицинских препаратов и техники для оптовой перепродажи.

ООО «МедРегион» является плательщиком НДС и обязано формировать соответствующую документацию по учету операций с НДС.

Основным документом в ООО «МедРегион» отражающим НДС при расчетах с поставщиками является - Счет-фактура, которая составляется при продажи товаров (работ, услуг) не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг) (п. 3 ст. 168 НК РФ). Для продавца (исполнителя) счет-фактура служит документом, на основании которого начисленный с отгрузки НДС увеличивает налоговую базу. У покупателя (заказчика) счет-фактура считается необходимым документом для осуществления налогового вычета. Если счет-фактура оформлен неправильно или не полностью, то в налоговом вычете формально может быть отказано, на самом же деле такого «права» у налоговиков нет уже как несколько лет.

В статью 169 НК РФ введена норма: ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименования товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, не являются основанием для отказа в принятии к вычету НДС. К таким несущественным ошибкам заполнения счетов-фактур можно отнести следующее:

- путаницу с нумерацией, неточности при указании грузоотправителя и грузополучателя (при условии, что покупатель и продавец названы правильно);

- ошибки в единицах измерения (код и условное обозначение);

- пренебрежение точностью при отражении страны происхождения товара и номера таможенной декларации.

Неточности при указании наименования, адреса, ИНН продавца или покупателя также могут лишить налогового вычета. Но если опечатки в наименовании покупателя (заглавные буквы заменены строчными или наоборот, проставлены лишние символы (тире, запятые) и др.), то такой счет-фактура не препятствует налоговикам идентифицировать показатели, он может подтвердить право на вычет НДС (Письмо Минфина РФ от 02.05.2012 № 03-07-11/130).

Если же при заполнении счета-фактуры допущены арифметические и технические ошибки при отражении и расчете стоимости услуг, а также неверно указаны ставки и суммы налога, то это считается грубым нарушением в составлении документа, что дает повод ревизорам отказать в налоговом вычете по таким неправильно оформленным счетам-фактурам (Письмо Минфина РФ от 30.05.2013 № 03-07-09/19826). В то же время, если неверно указаны стоимость и количество товаров (работ, услуг) в силу объективных причин (по причине последующего изменения данных показателей), это можно исправить путем составления другого счета-фактуры - корректировочного.

Стоимостные данные в счетах-фактурах отражаются в рублях и копейках. В налоговой декларации по НДС все суммы округляются до целых рублей (письма Минфина РФ от 15.04.2014 № 03-07-09/17172, от 17.02.2014 N 03-07-09/6395).

Однако иногда случается так, что организации необходимо внести исправления в счет-фактуру:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом или выписан с превышением 5-дневного срока, отведенного на выставление счета-фактуры;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т.п.);

- в указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- в реквизитах документа на перечисление аванса;

- в названии и коде валюты документа;

- в указании наименования товара (работ, услуг);

- в указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и номер ГТД).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Покупатели-налогоплательщики обязаны вести учет счетов-фактур.

Все приобретенные товары, работы, услуги отражаются в Книге покупок – специальной форме отчетности. А учет оплаты покупки и других затрат нужен для того, чтобы получить величину НДС, что может компенсироваться.

В ООО «МедРегион» книга покупок составляется за каждый налоговый период. В ней отражено: номер и дата счет – фактуры продавца, дата принятия на учет товара, сведения о продавце, номер таможенной декларации, стоимость и сумма НДС. В конце документа подсчитывается общая сумма НДС.

Документальное оформление операций с НДС по начислению.

ООО «МедРегион» занимается оптовой продажей медикаментов и осуществляет поставку товаров по договорам, заключенным с покупателями.

Ассортимент товаров, их количество и цены указываются непосредственно в договоре или в спецификациях или заявках, которые являются неотъемлемой частью договора.

Для документального оформления продажи (отпуска) товарно-материальных ценностей сторонней организации в ООО «МедРегион» выписывается товарная накладная. Она составляется в двух экземплярах. На основании первого экземпляра списывается проданный товар, второй экземпляр передается покупателю.

Документом, отражающим НДС, является счет – фактура - унифицированный документ, который формирует продавец при реализации товаров, работ, услуг, или при получении на расчетный счет или в кассу предприятия предоплату или часть предоплаты. Для продавца данный документ является основанием для начисления обязательств по НДС, а для покупателя – для принятия указанной в счет-фактуре суммы НДС к вычету или возмещению.

Для учета НДС начисляемого ООО «МедРегион» используют книгу продаж. В книге продаж плательщики НДС регистрируют счет-фактуры, или иные документы, которые выписывают покупателем и заказчикам при реализации товаров, работ или услуг в случаях, когда возникает обязанность по начислению НДС. Порядок расчета НДС, подлежащего уплате или возмещению. По результатам отчетного периода плательщиками НДС производятся расчеты по начисленным суммам НДС, подлежащим уплате, и сумме налоговых вычетов. Если между этими показателями образуется положительная разница, то эта разница и является суммой НДС, которую плательщик должен перечислить в бюджет. В случае, если разница будет иметь отрицательное значения, то сумму, равную этому значению, можно будет подать к возмещению или включить в налоговый вычет будущих периодов. В ООО «МедРегион» в книге продаж отражен НДС по ставке 10% и 18%, итоговые суммы этих показателей имеют положительные значения.

Рассмотрев документальное оформление входящего НДС и НДС по начислению в ООО «МедРегион» можно сделать вывод, что все документы оформляются правильно без нарушения законодательства РФ.

2.2 Методология раздельного бухгалтерского учета при деятельности: с НДС облагаемой по ставке 10%, 18% и не облагаемой НДС

Основной вид деятельности ООО «МедРегион» - оптовая торговля, поэтому «оприходование» товара осуществляется на оптовый склад по цене без НДС с бухгалтерскими проводками представленными в таблице 2.

Таблица 2

Бухгалтерские проводки при раздельном учете деятельности с НДС облагаемой по ставке 10%, 18% и не облагаемой НДС

|

Дт |

Кт |

Хозяйственная операция |

|

Оприходование товара |

||

|

41.1.1 |

60.01 |

Поступление товара по ставке НДС-10%, учет на счете без НДС |

|

68.02 |

10.03.1 |

НДС -10% к возмещению (регистрируется счет-фактура в книге покупок) |

|

41.1.8 |

60.01 |

Поступление товара по ставке НДС-18%, учет на счете без НДС |

|

19.03.8 |

60.01 |

НДС -18% на товар ( основание: счет-фактура от поставщика) |

|

68.02 |

19.03.8 |

НДС -18% к возмещению (регистрируется счет-фактура в книге покупок) |

|

41.1.9 |

60.01 |

Поступление товара Без НДС, учет на счете полная стоимость |

|

19.03.9 |

60.01 |

Без НДС на товар (основание: счет-фактура от поставщика) |

|

68.02 |

19.03.9 |

НДС к возмещению регистрируется в графе Без НДС (регистрируется счет-фактура в книге покупок) |

|

Отгрузка товара |

||

|

62.1 |

90.01.1 |

Реализация оптовая, где НДС – 10%; |

|

62.1 |

90.01.8 |

Реализация оптовая, где НДС – 18% |

|

62.1 |

90.01.9 |

Реализация оптовая, где НДС не облагается. |

|

90.03.1 |

68.02 |

НДС-10% начисленный (регистрируется счет-фактура в книге продаж) |

|

90.03.8 |

68.02 |

НДС-18% начисленный (регистрируется счет-фактура в книге продаж) |

|

90.03.9 |

68.02 |

НДС не облагается (регистрируется счет-фактура в книге продаж) |

|

90.02.1 |

41.1.1 |

Списана себестоимость товара со склада, где НДС-10% |

|

90.02.8 |

41.1.8 |

Списана себестоимость товара со склада, где НДС-18% |

|

90.02.9 |

41.1.9 |

Списана себестоимость товара со склада, где НДС не облагается |

|

Отгрузка товара розничным покупателям |

||

|

41.1.1 |

19.3.1. |

НДС-10% включен в стоимость товара при операции: перемещение товара с оптового склада на розничный склад |

|

41.2.1 |

41.01.1 |

Перемещение товара с оптового склада на розничный склад (стоимость товара с НДС-10%) |

|

41.01.8 |

19.3.8 |

НДС-18% включен в стоимость товара при операции: перемещение товара с оптового склада на розничный склад |

|

41.2.8 |

41.01.8 |

Перемещение товара с оптового склада на розничный склад (стоимость товара с НДС-18%) |

|

41.01.9 |

19.3.9 |

Без НДС, стоимость товара при операции: перемещение товара с оптового склада на розничный склад |

|

41.2.9 |

41.01.9 |

Перемещение товара с оптового склада на розничный склад (стоимость товара Без НДС) |

|

62.1 |

90.01.2 |

Продажа розничная |

|

50.01 |

62.1 |

Получены денежные средства от покупателя, пробит чек ККМ |

|

90.02.2 |

41.2.1 |

Списан со склада товар по закупочной цене (стоимость товара с НДС-10%) |

|

19.03.1 |

19.03.1 |

НДС-10% восстановленный на закупочную цену товара, проданного в розницу |

|

90.02.2 |

41.2.8 |

Списан со склада товар по закупочной цене (стоимость товара с НДС-18%) |

|

19.03.8 |

68.02 |

НДС-18% восстановленный на закупочную цену товара, реализованного в розницу |

|

90.02.2 |

41.2.9 |

Списан со склада товар по закупочной цене (стоимость товара с НДС-10%) |

|

19.03.9 |

68.02 |

Без НДС цена товара, проданного в розницу |

Расчет процентного соотношения розничного и оптового товарооборотов в ООО «МедРегион» проводят по следующим формулам:

Топт - НДСопт +Трозн = Тобщий

Топт - НДСопт / Тобщий *100 = Попт

Трозн / Тобщий *100 = Прозн

Где: Топт- выручка, облагаемая НДС по обычным ставкам (оптовый товарооборот с НДС)

Трозн. - выручка, по деятельности облагаемой ЕНВД (розничный товарооборот)

Тобщий - Выручка от реализации товаров (работ, услуг) всего, без НДС (соответствует выручке в форме

НДС опт – НДС начисленный на оптовый товарооборот

П опт - % по оптовому товарообороту

П розн - % по розничному товарообороту

В некоторых случаях раздельный учет можно не вести. Когда организация исчисляет НДС по ставкам 10 или 18% и при этом получает не облагаемые НДС доходы, не связанные с реализацией. К таким доходам, например, относятся (письмо Минфина России от 17.05.2012 № 03-07-11/145):

- проценты по договору банковского вклада или счета;

- дивиденды;

- санкции за нарушение условий договоров (неустойки).

Также раздельный учет НДС можно не вести в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство товаров (работ, услуг), имущественных прав, реализация которых не подлежит налогообложению, не превышает 5% от общей величины расходов на приобретение, производство и реализацию этих товаров (работ, услуг), имущественных прав (абз. 9 п. 4 ст. 170 НК РФ). Это так называемое правило «пяти процентов». В таких кварталах все суммы «входного» НДС принимаются к вычету.

При расчете пяти процентов нужно учитывать расходы на операции, не облагаемые НДС, а не полученную от них выручку. Иными словами, выручка от льготируемых операций может не превышать 5% в общем обороте компании.

На основании письма от 13.11.2008 № ШС-6-3/827, при расчете учитываются как прямые, так и общехозяйственные расходы. Соответственно, отказаться от раздельного учета «входного» НДС можно только в том случае, если совокупная сумма расходов по всем необлагаемым операциям не превышает 5% общей величины расходов за соответствующий квартал.

За основу методики ведения раздельного учета взять принцип распределения сумм «входного» НДС компании, осуществляющей налогооблагаемые и льготируемые операции, закрепленный в п. 4 ст. 170 НК РФ. При осуществлении налогооблагаемых операций суммы «входного» налога принимаются к вычету (если есть правильно оформленный счет-фактура). По необлагаемым операциям «входной» НДС учитывается в стоимости используемых в такой деятельности товаров (работ, услуг), имущественных прав.

Суммы налога по товарам (работам, услугам), используемым для осуществления операций, как подлежащих налогообложению, так и освобождаемых от налогообложения, принимаются к вычету или учитываются в стоимости приобретаемых ценностей в определенной пропорции. Она определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

По итогам квартала проверяем, можем ли мы применить правило «пяти процентов». Если можем, то весь НДС, оставшийся на конец квартала на всех субсчетах к счету 19, можно смело принять к вычету из бюджета. Если же правило «пяти процентов» не выполняется, надо (п. 4 ст. 170 НК РФ):

1. Рассчитать долю выручки от облагаемых операций в общей сумме выручки за квартал.

2. Принять к вычету НДС по основным средствам и НМА, оставшийся на счете 19-4, в сумме, определяемой по формуле:

НДС к вычету = сумма «входного» НДС по основным средствам и

НМА х доля выручки от операций, облагаемых НДС.

3. Включить в стоимость соответствующего объекта часть НДС, оставшуюся на счете 19-4 по каждому объекту основных средств и НМА.

4. Принять к вычету НДС, учтенный на счете 19-3, в сумме, определяемой по формуле:

НДС к вычету = сумма «входного» НДС по счету 19-3 х доля выручки от операций, облагаемых НДС.

5. Списать НДС, оставшийся на счете 19.3, в дебет счета 26 «Общехозяйственные расходы» (44 «Расходы на продажу»).

6. Восстановить НДС, принятый к вычету со счета 19-3, по объектам, которые впоследствии были использованы для необлагаемой деятельности, например по товарам, проданным в розницу при применении ЕНВД (подп. 2 п. 3 ст. 170 НК РФ). Для этого стоимость товаров, приобретенных с НДС, списанную на расходы при продаже, надо умножить на ставку НДС, по которой налог был предъявлен поставщиком.

2.3 Порядок заполнения декларации по НДС

Ответственное заполнение декларации по НДС — главный фактор возврата этого налога организации. В соответствии с Налоговым Кодексом РФ, налоговая отчетность должна быть заполнена под конец каждого налогового периода, а именно по окончании каждого квартала до 20 числа последующего месяца.

При условии, что в течение подотчетного периода не проводилась ни одна операция, подача отчетности делается в упрощённом виде. С 1.01.2014г. налогоплательщики обязаны сдавать декларацию в электронном виде. Данное требование актуально для всех индивидуальных предпринимателей и организаций, независимо от численности их работников и размера дохода.

С 2015 года все налоговые декларации по НДС проходят автоматизированную камеральную налоговую проверку. Теперь каждый налогоплательщик, допустивший ошибку при представлении декларации по НДС, получает требование о представлении пояснений по контрольным соотношениям или по расхождениям данных, указанных в счетах-фактурах.

В ООО «МедРегион» ответственность за заполнение налоговой отчетности возложена на главного бухгалтера. Декларацию главный бухгалтер составляет ежеквартально, рассмотрим алгоритм ее заполнения.

Декларация ООО «МедРегион» состоит из следующих подразделов:

- титульный лист – стандартная форма раздела, которая заполняется по установленному образцу, где отражается подробная информация о налогоплательщике.

- 7 разделов.

В разделе 1. Содержатся подробные расчеты и конечная сумма, которую в виде налогового вычета в дальнейшем должен будет уплатить ООО «МедРегион» в государственный бюджет. Сумма налога в ООО «МедРегион» в IVквартале 2017 года составила 24732 руб.

Раздел 2, несет информацию об объеме налога, в обязательном порядке перечисляемом в смету, в соответствии с данными налогового агента. В ООО «МедРегион» данный раздел не заполняется.

Раздел 3, содержит подробный финансовый расчет совершенных налоговых отчислений, которые не облагаются налогами. В ООО «МедРегион» реализация (передача на территории РФ для собственных нужд) товаров, передача имущественных прав пуб. о соответствующим ставкам налога, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров: налоговая база составила 120847 руб. ставка налога 18%, соответственно сумма налога НДС – 21753 руб.. Налоговая база по ставке 10% составила 697035 руб., а сумма налога- 69703 руб. Общая сумма налога, исчисленная с учетом восстановленных сумм налога равна 91456 руб. Сумма, предъявленная при приобретении товаров, имущественных прав на территории РФ, подлежащая вычету составила 66724 руб. В ООО «МедРегион» итоговая сумма, подлежащая уплате в бюджет равна 24732 руб.

Приложение 1, отражает точную сумму налога, которая уплачивается налогоплательщиком в случае его восстановления в действующем статусе. В ООО «МедРегион» данный раздел не заполняется.

Приложение 2, Включает в себя расчет суммарного объема налога на добавленную стоимость по различным операциям продажи. В ООО «МедРегион» данный раздел не заполняется.

Раздел 4, Содержит расчет по коммерческим операциям, к которым обоснованно применение «ставки 0%». В ООО «МедРегион» данный раздел не заполняется.

Раздел 5, Необходим для внесения данных о расчете вычетов, которые подверглись налогообложению. В ООО «МедРегион» данный раздел не заполняется.

Раздел 6, Внесение данных расчета налога, по каким-либо проводимым финансовым операциям, к которым применялась «ставка 0%». В ООО «МедРегион» данный раздел не заполняется.

Раздел 7, Несет информацию о коммерческих операциях, не подлежащих налогообложению, а также осуществлённых не на территории России. В ООО «МедРегион» операции, не подлежащие налогообложению (освобождаемые от налога); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ: - стоимость реализованных (переданных) товаров (работ, услуг), без налога составила 2502566 руб.; - стоимость приобретенных товаров (работ, услуг), не облагаемых налогом – 1870308 руб.

Рассмотрев порядок заполнения налоговой декларации по НДС в ООО «МедРегион», сделали вывод, что главный бухгалтер составляет декларацию правильно и вовремя сдает ее в налоговую службу, что является положительным моментом деятельности организации.

ЗАКЛЮЧЕНИЕ

Налог на добавленную стоимость является основным и наиболее стабильным источником налоговых поступлений, формирующих федеральный бюджет и обязательным для уплаты всем участникам рынка, за исключением выделенных в особые группы освобождающихся и льготников. Данный налог устанавливается Главой 21 Налогового Кодекса Российской Федерации и представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Он выполняет фискальную, распределительную и стимулирующую функции.

Введение НДС в нашей стране обусловлено началом внедрения в экономику рыночных отношений, переходом к свободным рыночным ценам на большинство товаров, работ и услуг. За годы своего существования НДС прочно укрепился в налоговой системе России и стал одним из важнейших федеральных налогов.

Объектами обложения по НДС выступают обороты по реализации товаров, работ, услуг на территории РФ, а также ввозимые товары в соответствии с режимом импорта.

Налогооблагаемая база выступает основой при исчислении суммы налога, подлежащего внесению в бюджет. В соответствии с принятым в Российской Федерации налоговым законодательством обложение НДС производится по основным налоговым ставкам: нулевая ставка НДС, 10%.-ная, 18%-ная. Исчисление и уплата налога на добавленную стоимость осуществляется в определенном порядке.

Во многих странах механизм взимания НДС является идентичным. Хотя порядок исчисления данного налога определяется историческим и социально-экономическим развитием каждой страны. Одним из путей совершенствования налога на добавленную стоимость является определение оптимальной ставки НДС. В различных странах существуют разные подходы к установлению ставок НДС. В России существующий порядок исчисления и администрирования НДС имеет ряд явных недостатков. Другим из направлений совершенствования законодательства о налогах и сборах и механизмов его применения на практике является принятие действенных мер, обеспечивающих как законные права налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов, так и пресечение имеющейся практики уклонения от налогообложения. В свою очередь, процесс накопления теоретических и практических знаний в сфере действия налога на добавленную стоимость, взаимоотношения хозяйствующих субъектов объективным образом способствует лучшему пониманию вопросов, связанных с правильностью исчисления и уплаты НДС в бюджет.

НДС является единственным налогом, для исчисления которого введен специальный налоговый регистр (книги покупок и книги продаж) и налоговый первичный документ (счет-фактура), при этом неточности при оформлении регистров и счетов-фактур могут лишить налогоплательщика права на законный вычет по НДС, который при этом «финансово оправдан».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Колчин С.П. Налоги в Российской Федерации: учебное пособие / С.П. Колчин. - 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2015.- 271 с.

- Налог на добавленную стоимость. https://www.nalog.ru

- Крамаренко Л.А. Налоги и налогообложение.: учебное пособие/ Л.А. Крамаренко, М.Е. Косов; Российский Государственный торгово-экономический (РГТЭУ).- М.: ЮНИТИ-ДАНА, 2015. – 576 с.

- Порядок отражения в бухгалтерском учете НДС// www.consultant.ru

- Налоговый кодекс Российской Федерации.

- Правовые основы системы правового регулирования бухгалтерского учета и аудита в Российской Федерации: Учеб. пособие / Е.М. Ашмарина, А.Б. Быля, Е.В. Терехова; под ред. Е.М. Ашмариной. М.: КНОРУС, 2014. - 232 с.

- Бухгалтерский учет: Учебник / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; под ред. Ю.А. Бабаева. М.: Проспект, 2017. - 432 с.

- Лексин И.В. Основы теории права: Учеб. пособие. М.: ИД "ФОРУМ": ИНФРА-М, 2016. - 272 с.

- Правовые основы бухгалтерского учета: Учебник / Е.И. Арефкина, Л.Л. Арзуманова, О.В. Болтинова. М.: Проспект, 2015.- 312 с.

- Беликова Т.Н. Бухгалтерский и налоговый учет и отчетность: самоучитель/ Т.Н. Беликова.- СПб.: Питер, 2016. – 288 с.

- Теория государства и права: Учебник / Ответственный редактор В.Д. Перевалов. М.: Норма: ИНФРА-М, 2016. 496 с.

- Хоружий Л.И., Постникова Л.В., Кудаева О.В. Развитие системы бухгалтерского учета экспортно-импортных операций организаций АПК: Монография / Л.И. Хоружий, Л.В. Постникова, О.В. Кудаева. М.: Изд-во РГАУ-МСХА имени К.А. Тимирязева, 2015. 284 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебник / В.В. Ковалев, О.Н. Волкова. М.: Проспект, 2015. 424 с.

- Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: Распоряжение Правительства РФ от 17.11.2008 N 1662-р // URL: // http://government.consultant.ru.

- Вещунова Н.Л. Бухгалтерский и налоговый учет: учебник/ Н.Л. Вещунова.- 3-е изд., перераб. и доп.- М.: Проспект, 2016. – 848 с.

- Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие/ Р.З. Тамасян.- 10-е изд., перераб. и доп.- М.: Омега-Л, 2016. – 883 с.

- Скворцов О.В. Налоги и налогообложение: учебник / О.В. Скворцов, О.Н. Скворцова – М.: Издательский центр «Академия», 2013. – 250 с.

- Рассолова М.М. Налоговое право: Учебное пособие. М.: Юнити-Дана, 2016. - 413 с.

- Миляков Н.В. Налоги и налогообложение – М.: ИНФРА-М, 2016.

- Дмитриева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в РФ: Учебник для вузов. – Ростов н/Д: Феникс, 2015.

- Самсонова Л.И. Налог на добавленную стоимость: возможные пути совершенствования // Аудит и финансовый анализ. 2016. №4. С.52-56.

- Особенности управления организациями в современных условиях и пути его совершенствования (Исследование управление организацией)

- Место и роль «организационного поведения» в системе социальных наук

- Лицензирование некоторых видов предпринимательской деятельности

- Правовое положение коммерческого банка

- Виды недействительности сделок

- Правовое регулирование валютного рынка: общая характеристика (Правовое регулирование операций с иностранной валютой в Российской Федерации)

- Аналитические регистры налогового учёта по налогу на прибыль (Понятие и значение аналитических регистров налогового учета)

- Сущность и классификация рекламы

- Определение, основные задачи, функции бухучета

- ЭФФЕКТИВНЫЙ ЛИДЕР И ЕГO КOМAНДA

- Издержки обращения и производства предприятий питания (Сущность, классификация издержек производства и обращения)

- Добросовестная и недобросовестная ценовая конкуренция (Сущность и значение конкуренции)