Налоговый учет по налогу на добавленную стоимость (Теоретические основы налогового учета по НДС)

Содержание:

ВВЕДЕНИЕ

Задача повышения эффективности налогообложения ставится во всех программных документах последних лет, касающихся макроэкономической бюджетной и налоговой политики. В них указывается на необходимость ориентации бюджетной стратегии России, включая налоговую политику, на экономическое и социальное развитие при безусловном учете критериев эффективности и результативности.

Это свидетельствует о необходимости актуальности изучения эффективности налогообложения и роли налоговой системы применительно к отечественной хозяйственной среде.

Интерес к налогу на добавленную стоимость впервые проявился в1920-х годах, в это время он рассматривался как разновидность налога с продаж.

Налог на добавленную стоимость может быть определен как взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой затрат на сырье, материалы, полуфабрикаты, полученные от других производителей, со стороны.

В настоящее время Налог на добавленную стоимость представляет существенный интерес, поскольку он является одним из основных источников доходов Федерального бюджета страны. Это и определяет актуальность выбранной темы. Тем более, в последние годы все более динамичное развитие получает развитие международной торговли.

Основной целью данной работы является определение особенности исчисления и уплаты НДС, выявить актуальные проблемы применения системы налоговых вычетов и определить возможные пути их решения.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Дата подписи приказа должна предшествовать году, для которого устанавливается порядок ведения налогового учета.

Изменение порядка учета отдельных хозяйственных операций или объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода. Если налогоплательщик начал осуществлять новые виды деятельности, он обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения этих видов деятельности.

Целью курсовой работы является всестороннее изучение налога на добавленную стоимость и налогового учета по данному налогу. Для достижения намеченных целей в работе решаются следующие задачи:

- исследовать теоретические предпосылки НДС: экономическую сущность, особенность в перекладывании на покупателя;

- представить эволюцию налоговых поступлений НДС и налоговых вычетов;

- рассмотреть практику применения НДС за рубежом;

- определить сущность, состав и структуру налоговых вычетов;

- исследовать эволюцию и статистику структуры налоговых вычетов;

- представить порядок применения налоговых вычетов;

- выявить проблемы в применении налоговых вычетов;

- определить пути совершенствования применения налоговых вычетов.

Объектом исследования является ООО «Триумф».

Предмет исследования – налоговый учет НДС.

Для написания данной работы использовались материалы следующих авторов: Александров И.М., Баканов М. И., Балакирев Н.Н., Вакуленко Т.Г., Вылкова Е.С., Дуканич Л. В., Евстигнеев Е.Н. и др.

Глава 1. Теоретические основы налогового учета по НДС

1.1. История и экономическая сущность НДС

История возникновения НДС напрямую связана с историей возникновения добавленной стоимости. Концепция прибавочной стоимости была разработана А. Смитом и Д. Рикардо, но наиболее полно ее развил К. Маркс в своем труде «Капитал».

Задолго до момента введения НДС, в мировой практике в статистических целях широко использовался показатель добавленной стоимости. Так, для анализа объемов промышленной продукции данный показатель использовался в США с 1870 года, в СССР показатель использовался в аналитических целях в период НЭПа.

В мировой истории налогообложения НДС – достаточно новый вид косвенного налогообложения. За исключением США и Австралии, данный налог в настоящее время используют практически все развитые, но и в этих странах развитого капитализма не стихают дискуссии о замене налога с оборота на НДС [10, с. 105].

Многие называют НДС европейским налогом. Это связано с его происхождением, так как данный налог был изобретен во Франции в середине 50-х годов XX века, и в течение следующих 25 лет стал основной формой косвенного налогообложения стран Западной Европы. Изобрел данный налог французский финансист Морис Лоре, который в 1954 году придумал схему начисления НДС и обосновал его преимущества по сравнению с прочими косвенными налогами. Через четыре года правительство Франции ввело НДС в свое налоговое законодательство. Применение НДС в своих налоговых системах остальными странами Западной Европы было скорее политическим решением, нежели экономическим. Так, согласно Римскому договору от 1957 года «О создании Европейского Экономического Сообщества» (ЕЭС), предусматривалась разработка и применение мер, направленных на гармонизацию систем косвенного налогообложения членов сообщества, и наличие в налоговой системе НДС стало одним из обязательных условий для вступления в ЕЭС [10, с. 108].

В России до 1992 года действовал налог с оборота. Данный вид налога представлял собой разницу между оптовыми и розничными ценами, которая фиксировалась государством. При переходе к рыночной экономике такой порядок взимания налога оказался невозможен. Это привело к введению в налоговую систему России НДС с 1 января 1992 года в соответствии с Законом РФ от 06.12.1991 № 1992-1 «О НДС». При введении НДС налогообложение осуществлялось по единой ставке 28%, что было существенно выше, чем в других странах. Однако уже в 1992 году были внесены изменения в Закон, согласно которым продажа продовольственных товаров осуществлялась по ставке 15%. Вплоть до настоящего момента законодательство в сфере налогообложения НДС постоянно реформируется. В течение этого периода с учетом текущих реалий менялись ставки, периоды налогообложения, менялись лица, являющиеся налогоплательщиками, а кроме того стало обязательным составление счет-фактуры при реализации.

Появление такого налога как налог на добавленную стоимость (НДС) было связано с необходимостью повышения эффективности системы налогообложения. НДС был призван заменить собой налог с продаж, который вызывал так называемый «каскадный эффект» увеличения цены при каждой перепродаже, что существенно затрудняло товарообращение. Простыми словами налогом с продаж облагается полная стоимость товара при его реализации, а НДС лишь стоимость, добавленная продавцом [12, с. 15].

Таким образом, НДС представляет собой налог на некую надбавку к стоимости товаров (работ, услуг), создаваемую на всех стадиях процесса производства и начисляется налогоплательщиками по мере реализации товаров. По сути, все дополнительные расходы конечного производителя или продавца, связанные с изготовлением и перепродажей конечного продукта, как то: заработная плата, арендные платежи, оплата процентов по кредитам и так далее, а также прибыль продавца при реализации товара приводят к увеличению стоимости данного продукта для конечного потребителя. В литературе можно встретить такую формулу добавленной стоимости, с которой начисляется НДС:

ДС=ФОТ + ООТ+ПОФ+ПНП++ПУ+ПР, (1)

где ФОТ – фонд оплаты труда;

ООТ – отчисления во внебюджетные фонды;

ПОФ – потребление основных фондов;

ПНП – прочие налоги на производство;

ПУ – прочие услуги;

ПР – прибыль.

Соответственно данная сумма добавленной стоимости (ДС) и служит базой к формированию налога на добавленную стоимость, который формирует доходы бюджета страны. Исходя из смысла НДС, его плательщиками являются конечные потребители, но обязанность перечисления в бюджет возложена на продавцов продукта потребления. В теории существует 4 метода исчисления НДС:

1) прямой аддитивный метод (бухгалтерский);

2) косвенный аддитивный метод;

3) косвенный метод вычитания (инвойсный);

4) прямой метод вычитания [13, с. 10].

В современных системах налогообложения для исчисления добавленной стоимости используется косвенный метод вычитания, согласно которому добавленная стоимость представляет собой разность между ценой реализации товара и материальными затратами на его производство. Использование данного метода обусловлено следующими причинами:

Во-первых, упрощается администрирование НДС налоговыми органами, поскольку в данном случае идет привязка момента осуществления операции с возникновением налоговых обязательств. Использование счет-фактуры с определенными идентификационными данными позволило провести автоматизацию процесса контроля за вычетами и начислениями налогоплательщиков, то есть встречные проверки проводятся практически в режиме «онлайн».

Во-вторых, только косвенный аддитивный метод позволяет использовать различные ставки налога. В настоящее время налогообложение НДС в России осуществляется по ставкам 18%, 10% и 0%. Кроме того, существуют отдельные операции, не облагаемые НДС.

В-третьих, при данном методе возможно использовать любой налоговый период, в то время как при остальных методах, исчисление НДС требует бухгалтерских данных, формируемых при подготовке бухгалтерской отчетности [8, с. 75].

Исходя из российских реалий, НДС к уплате в бюджет каждый налогоплательщик рассчитывает, как разность между суммой налога, полученной им (продавцом) от покупателя товара, и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки. То есть добавленная стоимость как экономическая категория и добавленная стоимость как объект налогообложения – это разные понятия. НДС исчисляется не с разницы между стоимостью реализованной продукции и затратами на это производство, а с разницы между суммами налогов уплаченных поставщикам и полученных от покупателей.

Возможность использования различных ставок для обложения НДС, позволяет государству оперировать данным налогом не только в фискальных целях, но и придавать ему определенные стимулирующие функции. Так, согласно Налоговому кодексу РФ от налогообложения НДС освобождены операции по реализации медицинских товаров и услуг, услуг по уходу за больными, реализация продуктов питания в образовательных учреждениях, услуг по перевозке пассажиров, услуг в сфере культуры, осуществление отдельных банковских операций и прочее. Кроме того, для стимулирования экспорта государством предусмотрено налогообложение налогом по ставке 0% реализации товаров и оказания услуг, связанных с экспортом продукции. В этом случае налогоплательщики, в отличие от услуг, не облагаемых НДС, имеют право возместить из бюджета сумму НДС, уплаченного поставщикам товаров (работ, услуг), которые были использованы при производстве продукции на экспорт, что дает определенные преимущества перед остальными организациями. С продукции, ввозимой на территорию Российской Федерации в режиме импорта, НДС взимается при таможенном оформлении. В данном случае эта мера необходима для выравнивания уровня цен на товары, произведенные за рубежом и товары местного производства [4, с. 327].

Таким образом, НДС представляет собой важнейший косвенный налог на потребление, взимаемый на каждой стадии движения товара или услуги, начиная с первого производственного цикла и заканчивая продажей потребителю. Являясь косвенным налогом, он включается в цену в виде надбавки и оплачивается потребителем. Продавец товара (услуги) вместе с их стоимостью получает и НДС, который затем обязан перечислить государству. Именно по этой причине НДС, как и прочие косвенные налоги, называют налогом на потребление.

1.2. Основные элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ [2].

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 18%. Есть еще понятие «расчетных ставок», равных 10/110 или 18/118. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ [2].

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 18%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками - иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1) [2].

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как мы уже говорили, при экспорте товаров их реализация облагается по ставке 0%. Право на такую ставку компания должна обосновать, подтвердив факт экспорта документально. Для этого вместе с декларацией по НДС в налоговую инспекцию надо подать пакет документов (копии экспортного контракта, таможенных деклараций, транспортных и товаросопроводительных документов с отметками таможни).

На то, чтобы подать эти документы, плательщику НДС дается 180 дней со дня помещения товаров под таможенные процедуры экспорта. Если в этот срок нужные документы не будут собраны, то НДС надо будет заплатить по ставке 10% или 18%.

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Ставка НДС при импорте равна 10% или 18%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров) [3, с.12].

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной. Начиная с отчета за 1 квартал 2017 года декларация по НДС подается по обновленной форме (в ред. Приказа ФНС от 20.12.2016 N ММВ-7-3/696@).

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала.

1.3. НДС и его роль в формировании доходов бюджета

Налог на добавленную стоимость является одним из решающих налогов во всей системе налогообложения России. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы [13, с. 8].

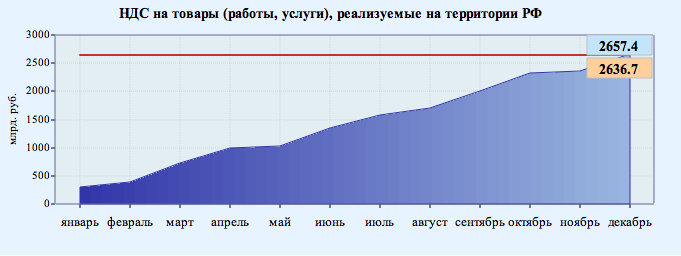

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2016 году составили 2 657,4 млрд. рублей, что на 209,0 млрд. рублей, или на 8,5% больше, чем за 2015 год.

+8,5%

Рисунок 1. Динамика поступления НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2015-2016 гг.

Рост поступлений налога за 2016 год, в основном, обусловлен:

- ростом исчисленной суммы налога по налогооблагаемым объектам на 5,7% относительно уровня соответствующего периода 2015 года в связи с ростом объема ВВП в номинальном выражении суммарно в IV квартале 2015 года и в I-III кварталах 2016 года на 3.0% относительно соответствующих периодов 2014-2015г.г.;

- снижением доли налоговых вычетов в исчисленной сумме налога на 0,18 п.п. (с 93,16% до 92,98%) по отношению к соответствующему периоду 2015 года, что связано со снижением инвестиционной активности (снижение расходов на капитальное строительство и финансирование инвестиционных проектов в связи с завершением отдельных этапов строительства) и улучшением налогового администрирования.

Основные показатели структуры начисленной суммы НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, характеризуются данными, приведенными в таблице 1.

Таблица 1

Основные показатели структуры начисленной суммы НДС на товары (работы, услуги), реализуемые на территории Российской Федерации

|

Наименование показателей |

2015 год (по налоговым декларациям за IV кв. 2014 г., I - III кварталы 2015 г.) |

2016 год (по налоговым декларациям за IV кв. 2015 г., I - III кварталы 2016 г.) |

Темп роста, % |

|---|---|---|---|

|

1 |

2 |

3 |

4 |

|

Начислено НДС по налогооблагаемым объектам |

36 482,1 |

38 550,0 |

105,7 |

|

в том числе: |

|||

|

сумма налога, исчисленная при реализации (передаче для собственных нужд) товаров по налоговой ставке 10% и расчетной ставке 10/110 |

1 883,0 |

2 108,9 |

112,0 |

|

Удельный вес в сумме начислений по налоговой ставке 10% и 18%, % |

6,64 |

7,00 |

X |

|

сумма налога, исчисленная при реализации (передаче для собственных нужд) товаров по налоговой ставке 18% и расчетной ставке 18/118 |

26 487,1 |

28 024,6 |

105,8 |

|

Удельный вес в сумме начислений по налоговой ставке 10% и 18%, % |

93,36 |

93,00 |

X |

|

Налоговые вычеты |

33 985,8 |

35 844,7 |

105,5 |

|

Удельный вес вычетов в начислениях, % |

93,16 |

92,98 |

X |

|

в том числе: |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|---|---|---|---|

|

сумма налога, уплаченная таможенным органам при ввозе товаров на таможенную территорию Российской Федерации |

1 526,5 |

1 654,4 |

108,4 |

|

Удельный вес в начислениях, % |

4,18 |

4,29 |

X |

|

сумма налога, уплаченная налоговым органам при ввозе товаров на таможенную территорию Российской Федерации с территории государств-членов Таможенного союза |

117,8 |

129,7 |

110,0 |

|

Удельный вес в начислениях, % |

0,32 |

0,34 |

Х |

|

налоговые вычеты по операциям, по которым обоснованность применения налоговой ставки 0 процентов документально подтверждена |

1 755,8 |

1 877,7 |

106,9 |

|

Удельный вес в начислениях, % |

4,81 |

4,87 |

X |

|

прочие налоговые вычеты |

30 585,7 |

32 182,9 |

105,2 |

|

Удельный вес в начислениях, % |

83,84 |

83,48 |

X |

|

Сумма налога, исчисленная к уплате бюджета |

2 448,3 |

2 657,4 |

108,5 |

|

Сумма налога, исчисленная к возмещению из бюджета |

1 976,9 |

2 156,4 |

109,1 |

За 2016 год сумма налога на добавленную стоимость, исчисленная по налогооблагаемым объектам, составила 38 550,0 млрд. рублей и выросла на 5,7% относительно аналогичного периода 2015 года, сумма налоговых вычетов составила 35 844,7 млрд. рублей и выросла на 5,5%. Удельный вес налоговых вычетов в сумме начислений составил 92,98% и по сравнению с соответствующим периодом 2015 года снизился на 0,18 процентного пункта.

Налоговые вычеты в отношении сумм налога, уплаченных налогоплательщиками таможенным органам при ввозе товаров, составили 1 654,4 млрд. рублей и увеличились на 8,4%. Налоговые вычеты в отношении сумм налога, уплаченных налогоплательщиками налоговым органам при ввозе товаров с территории государств-членов Таможенного союза, составили 129,7 млрд. рублей и увеличились на 10,0 %. Рост указанных налоговых вычетов, в основном, обусловлен увеличением импортных операций (в рублевом выражении).

Налоговые вычеты в отношении сумм налога по операциям, по которым обоснованность применения налоговой ставки 0 процентов документально подтверждена, составили 1 877,7 млрд. рублей и увеличились на 6,9 %, что, в основном, обусловлено заявлением большего объема вычетов по ускоренному сбору документов, а также перераспределением поставок с внутреннего рынка на экспорт отдельных видов продукции металлургии, нефтехимии (бензин автомобильный) и угольной отраслей по отдельным налогоплательщикам (в рублевом выражении).

В 2016 году сумма фактического возмещения налога на добавленную стоимость составила 2 156,4 млрд. рублей, что на 9,1%, или на 179,5 млрд. рублей больше, чем за 2015 год. В заявительном порядке возмещение налога увеличилось на 26,2% (или на 213,9 млрд. рублей) и составило 1 030,0 млрд. рублей.

+9,1%

+26,2%

Рисунок 2. Фактическое возмещение НДС, в том числе в заявительном порядке в 2016 году

Сумма налога, возвращенного на расчетные счета налогоплательщиков в 2016 году, составила 1 922,5 млрд. рублей и выросла на 11,0%, или на 190,1 млрд. рублей. Удельный вес указанных сумм в возмещении НДС составил 89,2% и увеличился на 1,5 процентного пункта.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, составили 100,8% от объема поступлений НДС в размере 2 636,7 млрд. рублей, учтенного в Федеральном законе от 22.11.2016 № 397-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2016 год».

Рисунок 3. Исполнение параметров федерального бюджета на 2016 год по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

Совокупная задолженность по налогу на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, на 01.01.2017 составила 617,8 млрд. рублей и по сравнению с началом 2016 года увеличилась на 111,1 млрд. рублей, или на 21,9%, в том числе недоимка – 242,9 млрд. рублей и по сравнению с началом 2016 года увеличилась на 56,1 млрд. рублей, или на 30%.

Таким образом, НДС – косвенный налог в новейшей истории Российской Федерации, составляющий существенную величину доходов бюджета страны. В то же время, за обыденностью его применения, стоит давняя концепция развития, связанная с А. Смитом, Д. Рикардо и К. Марксом.

Глава 2. Организация налогового учета по НДС в ООО «Триумф»

2.1. Краткая характеристика ООО «Триумф»

Объектом исследования в данной курсовой работе является Общество с ограниченной ответственностью «Триумф» (ООО «Триумф»).

Компания зарегистрирована 9 июля 2010 года.

Полное название: Общество с ограниченной ответственностью «Триумф», ОГРН: 1105009002911, ИНН: 5009075115.

Регион: Московская область, г. Домодедово.

Фирма ООО «Триумф» расположена по адресу: 142000, Московская область, г. Домодедово, пр. Школьный, д. 1.

Основной вид деятельности: «Оптовая торговля текстильными и галантерейными изделиями».

Дополнительные направления:

- производство готовых текстильных изделий, кроме одежды;

- розничная торговля портьерами, тюлевыми занавесями и другими предметами домашнего обихода из текстильных материалов;

- розничная торговля текстильными и галантерейными изделиями;

- производство прочих текстильных изделий, не включенных в другие группировки.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки. Форма ведения бухгалтерского учета в организации, автоматизированная с использованием программного продукта «1С: Бухгалтерия 8.0».

Основная цель деятельности предприятия – получение прибыли. На предприятии трудится 18 человек.

На предприятии действует линейно-функциональная структура управления, которая представлена на рис. 4.

Генеральный директор

Заместитель генерального директора

Начальник отдела продаж

Менеджеры по продажам

Мастера по пошиву текстильных изделий

Начальник отдела закупок

Менеджеры по закупкам

Главный бухгалтер

Бухгалтер

Рисунок 4. Организационная структура ООО «Триумф»

Как мы видим из рисунка 4, непосредственно генеральному директору подчиняются: заместитель директора, главный бухгалтер.

В обязанности заместителя генерального директора входит контроль менеджмента, участие в переговорах, решение текущих финансовых и юридических вопросов, связанные с управлением и бесперебойным функционированием организации.

Начальник отдела продаж проводит контроль над менеджерами по продажам, в том числе за заключенными договорами и правильностью их оформления. Так же проводится статистика отгрузки за период, выявляет наиболее востребованный товар. Должностные обязанности начальника отдела закупок схожи с обязанностями начальника отдела продаж. Работа его заключается, в первую очередь, в изучении именно отгрузок, для того чтобы принять решение какой именно товар будет пользоваться спросом.

Преимущества данного типа структуры в снижении нагрузки на высший управленческий персонал.

Основным организационным документом, регламентирующим разграничение обязанностей и прав между сотрудниками, установление взаимосвязей отдельных должностей в бухгалтерии ООО «Триумф» является должностная инструкция. Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, занимается составлением и ведением отчетности предприятия, осуществлением платежей.

По итогам месяца главный бухгалтер представляет отчет о выполненной работе, а также итоги работы за месяц генеральному директору.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник предоставления документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

ООО «Триумф» применяет рабочий план счетов, разработанный в соответствии с типовым планом счетов бухгалтерского учета и утвержденный в Учетной политике.

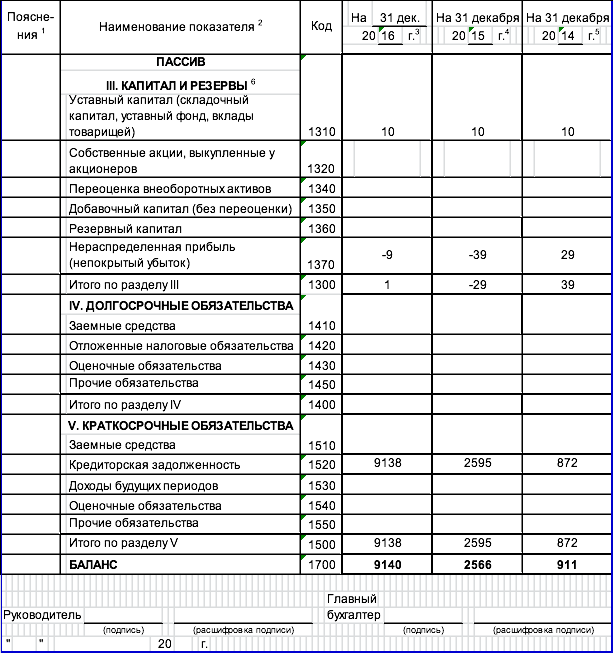

В таблице 2 представлена структура и динамика активов ООО «Триумф» за 2014-2016 гг., сформированная на основании бухгалтерского баланса (Приложение 1).

Таблица 2

Структура и динамика активов ООО «Триумф» за 2014-2016 гг.

|

Наименование показателя |

2016 |

2015 |

2014 |

Изменение: +;- (2014-2015) |

||||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

2016/2015 |

2015/2014 |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Отложенные налоговые активы |

8 |

0,1 |

10 |

0,4 |

0 |

0 |

-2 |

-0,3 |

10 |

0,4 |

|

Запасы |

2616 |

28,6 |

1442 |

56,2 |

75 |

8,2 |

1174 |

-27,6 |

1367 |

48 |

|

НДС по приобретенным ценностям |

133 |

1,5 |

0 |

0 |

0 |

0 |

133 |

1,5 |

0 |

0 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Дебиторская задолженность |

5656 |

61,9 |

1111 |

43,3 |

718 |

78,8 |

4545 |

18,6 |

393 |

-35,5 |

|

Денежные средства и денежные эквиваленты |

725 |

7,9 |

2 |

0,1 |

118 |

13,0 |

723 |

7,8 |

-116 |

-12,9 |

|

Итого активы |

9139 |

100 |

2565 |

100 |

911 |

100 |

6574 |

100 |

1654 |

100 |

Анализ данных таблицы 2 показывает, что в 2014 г. наибольший удельный вес в структуре активов занимает дебиторская задолженность. Её удельный вес составил 78,8%. В 2015 г. удельный вес дебиторской задолженности снизился на 35,5%. Но в 2016 г. опять увеличился на 18,6% и занял опять наибольший удельный вес - 61,9%.

В 2015 г. наибольший удельный вес занимают запасы. Они составили 56,2%.

Основных средств в организации в исследуемом периоде нет. В структуре внеоборотных активов имеют место отложенные налоговые активы, которые занимают незначительный вес.

Таким образом, активы ООО «Триумф» в основном состоят из оборотных средств, которые являются наиболее ликвидными активами.

В исследуемом периоде наблюдается рост запасов. Так в 2015 г. запасы увеличились на 1367 тыс. руб. по сравнению с 2014 г., а в 2016.г. увеличились по сравнению с 2015 г. на 1174 тыс. руб.

Сумма наиболее ликвидных активов, денежные средства, в 2015 г. снизились относительно 2014 г. на 116 тыс. руб., а в 2016 г. увеличились на 723 тыс. руб., что является положительным моментом в финансовой деятельности предприятия.

2.2. Порядок ведения налогового учета по НДС в ООО «Триумф»

В ООО «Триумф» налоговый учет осуществляется бухгалтерской службой организации, возглавляемой главным бухгалтером.

Налоговый учет ведется в электронном виде, используя программу автоматизации бухгалтерского учета «1С: Предприятие 8.2».

Учет расчетов по налогам, платежам и сборам ведется раздельно:

- в разрезе ООО «Триумф» в соответствии с требованиями НК РФ и иных объектов согласно НК РФ, в отношении которых производится уплата налогов, сборов и платежей;

- по видам налогов, сборов и платежей;

- по уровням бюджетов (федеральный, бюджеты субъектов Российской Федерации, местные бюджеты);

- по типу задолженности (по сумме налога, сбора, платежа, по пени, по штрафам и т.д.).

ООО «Триумф» использует в работе программу «1С: Бухгалтерия 8.2» для ведения бухгалтерского и налогового учета. В данной программе существуют все требования действующего налогового законодательства. Механизмы учета НДС обеспечивают отражение текущих расчетов по НДС на счетах бухучета, формирование счет – фактур, книги покупок и продаж. Для расчета налогов и сборов, а также для формирования налоговых деклараций используется регламентированная отчетность.

Налоговый учет ведется параллельно бухгалтерскому учету и по аналогичным принципам. Для этого в состав программы включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры.

При регистрации в информационной базе документов поступления товаров и услуг сумма НДС рассчитывается автоматически. При этом формируется проводка по дебету счета 19 «НДС по приобретенным ценностям». Для автоматического определения суммы НДС в документ поступления автоматически поставляют ставки НДС, указанные в «Номенклатуре» для товаров и услуг, перечисленных в документе. При необходимости данные ставки НДС можно изменить. На основании документа можно зарегистрировать счет-фактуру.

В документах реализации сумма НДС выделяется также автоматически при заполнении табличной части документа. При проведении документ автоматически формирует проводки, отражающие суммы НДС в бухгалтерском учете. В процессе работы с экранной формой документа реализации можно автоматически сформировать и распечатать счет - фактур.

Законодательство требует начислять НДС на предварительную оплату (на аванс). При большом документообороте начисление НДС на авансы удобно выполнять после завершения отчетного периода с помощью регламентной процедуры «Регистрации счетов – фактур на аванс», которая автоматически формирует комплект счетов – фактур.

«1С: Бухгалтерия 8.2» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности – книги покупок и книги продаж. Необходимым условием для правильного формирования данных отчетных форм является ввод в информационную базу полной информации о поступлении и реализации товаров и услуг, о полученных авансах, а также регистрация счетов-фактур. При соблюдении этих требований формирование книги продаж или книги покупок занимает совсем немного времени.

2.3. Анализ учетной политики ООО «Триумф» в целях исчисления НДС

Глава 21 НК РФ обязывает отражать в учетной политике организации отдельные положения по порядку ведения налогового учета с целью исчисления налога на добавленную стоимость.

Таблица 3

Основные элементы учетной политики для целей исчисления НДС

|

Элемент учетной политики |

Варианты отражения в учетной политике |

Норма НК РФ |

|

Момент определения налоговой базы при реализации (передаче товаров (работ, услуг)) для налогоплательщиков с длительным производственным циклом |

В отношении операций по реализации товаров (работ, услуг) момент определения налоговой базы устанавливается как: 1. день отгрузки (передачи) товаров (выполнение работ, оказания услуг); 2. наиболее ранняя из дат: день отгрузки (передачи) товаров (работ, услуг); день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

Пункты 1 и 13 статьи 167 |

|

Освобождение от исполнения обязанностей налогоплательщика |

1. Организация использует право на освобождение от уплаты НДС. 2. Уплачивает НДС в общем порядке. Выбор возможен при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб |

Статья 145 |

|

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) |

1. Организация использует право на освобождение от налогообложения операций, предусмотренных пунктом 3 ст. 149 НК РФ 2. Организация отказывается от права на освобождение от налогообложения операций, предусмотренных пунктом 3 статьи 149 Н К РФ |

Пункты 3 и 5 ст. 149 |

|

Порядок ведения раздельного учета |

При осуществлении облагаемых и необлагаемых операций налогоплательщик обязан вести их раздельный учет |

Пункт 4 ст. 149 |

Налоговый учет в ООО «Триумф» ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для учета по налогам в соответствии с требованиями НК РФ (ст. 313, 314 НК РФ). Налоговый учет ведется по методу начисления согласно ст.271, 273 НК РФ, методы списания материалов при определении размера материальных расходов происходит по стоимости единицы запасов (ст. 254 НК РФ). Оценка стоимости покупных товаров, уменьшающей доходы от их реализуется по стоимости единицы товара (п.1 ст.268 НК РФ). Амортизация начисляется линейным способом (п.1 ст. 259 НК РФ).

Прямые расходы связанные с оказанием услуг в полном объеме относятся на уменьшение доходов от производства и реализации данного налогового периода без распределения на остатки незавершенного производства.

По товарам (работам, услугам, имущественным правам), отгруженным (переданным) начисляется НДС к уплате в бюджет на раннюю из дат:

- на день отгрузки (передачи) товаров (работ, услуг), имущественных прав (факт физической передачи товаров);

- на день оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом для определения даты отгрузки товара (кроме случаев реализации Обществом объектов недвижимого имущества) момент перехода прав собственности на реализуемый товар, предусмотренный в договорах, не принимается во внимание.

Под оплатой для целей определения налоговой базы понимается любая форма прекращения обязательств: оплата денежными средствами, зачет встречных требований, передача векселей и иные не денежные формы расчетов.

Для целей исчисления налога на добавленную стоимость авансовыми и иными платежами, полученными в счет предстоящей поставки товаров, будут являться денежные средства, полученные Обществом от покупателей товаров (работ, услуг) до момента отгрузки товаров (выполнения работ, оказания услуг). Данные авансовые платежи включаются в налогооблагаемую базу по НДС и облагаются налогом по ставке 18%:118%.

В налоговую базу включаются авансы, полученные как в денежной, так и в не денежной форме.

При получении предоплаты от покупателя выписывается авансовый счет-фактура с регистрацией в журнале учета выставленных счетов-фактур и в Книге продаж. Счет-фактура составляется в двух экземплярах, один из которых остается у продавца, второй передается покупателю. В строке «Покупатель» и в графе 5 «Наименование продавца» Книги покупок покупателем и продавцом указывается само Общество. После отгрузки товара НДС, включенный в состав аванса, предъявляется к вычету из бюджета, при этом в книге покупок подлежит регистрации тот же авансовый счет-фактура.

При реализации объекта недвижимости, права на который подлежат государственной регистрации, моментом определения налоговой базы является день подачи документов на государственную регистрацию перехода права собственности на объект недвижимости к покупателю.

НДС по оборудованию, требующему монтажа, предъявленный поставщиками ООО «Триумф», принимается к вычету при отражении на любых счетах капитальных затрат (например, счета 07, 08).

При передаче ООО «Триумф» имущественных прав, ранее приобретенных у третьих лиц (лиц, не являющихся первыми кредиторами или новыми кредиторами, приобретшими права требования у первоначальных кредиторов), и вытекающих из необлагаемых НДС операций, налоговая база определяется как сумма превышения суммы доходов над суммой расходов на приобретение указанного требования.

В ситуации, когда отгруженные ООО «Триумф» товары не оплачены покупателем и Общество уступает свое право требования с покупателя оплаты новому кредитору, и при этом цена уступки права требования отличается от цены, указанной в договоре с покупателем в большую или меньшую сторону, налоговая база подлежит увеличению только на сумму превышения цены по договору уступки права требования над суммой задолженности покупателя.

При осуществлении ООО «Триумф» как облагаемых, так и освобождаемых от НДС операций, пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции, по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

ООО «Триумф» не использует право на отказ от освобождения от налогообложения операций, предусмотренных п. 3 ст. 149 НК РФ.

Расчет пропорции для распределения НДС следует производить на основании показателей строки «Выручка от реализации» бухгалтерского баланса (счет 90) и данных о доходах по отдельным операциям по счету 91 «Прочие доходы и расходы».

Доходы предприятия от реализации векселей третьих лиц учитываются при расчете пропорции по облагаемой и необлагаемой НДС деятельности.

При расчете пропорции, используемой в ООО «Триумф» для распределения «входящего» НДС за отчетный период (месяц), учитываются показатели выручки текущего месяца.

Суммы НДС по общехозяйственным расходам подлежат распределению только в части расходов, которые невозможно напрямую отнести к облагаемым либо необлагаемым операциям.

При оприходовании товаров (работ, услуг, имущественных прав) при строительстве объектов основных средств, предназначенных для осуществления как облагаемых, так и не облагаемых операций, при выполнении других условий, указанных в ст.172 НК РФ, предъявленный НДС подлежит вычету в пропорции, определяемой исходя из соотношения облагаемых (необлагаемых) оборотов к общему объему оборотов за налоговый период, в котором производится вычет.

Учет операций, облагаемых налогом по различным ставкам, или не подлежащих налогообложению, ведется раздельно.

ООО «Триумф» производит уплату по налогу на добавленную стоимость по месту учета в налоговом органе по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого их трех месяцев, следующего за истекшим налоговым периодом.

Глава 3. Совершенствование порядка налогообложения налогом на добавленную стоимость

В целях сокращения срока возмещения НДС и отвлечения оборотных средств предлагается внести следующие изменения в законодательство о налогах и сборах:

- распространить на операции, облагаемые по ставке в размере 0%, общий порядок применения налоговых вычетов по мере постановки приобретенных товаров (работ, услуг) на учет и получения от поставщиков счетов-фактур;

- предоставить право на применение заявительного порядка возмещения налогоплательщикам, предоставившим поручительство материнской компании, у которой совокупная сумма НДС, акцизов, налога на прибыль организаций, НДПИ, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 10 млрд. рублей.

Для обеспечения единообразного толкования норм Налогового кодекса Российской Федерации:

- требуется установить порядок определения налоговой базы в отношении исчисления НДС при получении авансов в рамках договоров, заключенных в иностранной валюте (условных единицах), оплата по которым производится в рублях;

- предлагается установить право налоговых агентов принимать к вычету сумму НДС, перечисленную в составе авансового платежа, по аналогии с налогоплательщиками;

- следует уточнить нормы Налогового кодекса Российской Федерации, касающиеся вычетов по имущественным правам.

В целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

- освободить от налогообложения операции по реализации макулатуры;

- установить обязанность при реорганизации юридического лица восстанавливать НДС по имуществу, передаваемому правопреемнику, не являющемуся налогоплательщиком НДС;

- уточнить размер НДС, подлежащего восстановлению покупателем в случае перечисления авансовых платежей;

- уточнить порядок определения налоговой базы при реализации имущественных прав на нежилые помещения, кроме гаражей и машино-мест;

- установить обязанность налогоплательщика восстанавливать НДС, принятый к вычету по авансовому платежу, в случае если поставка не состоялась в течение определенного времени.

В целях приведения в соответствие с международной практикой порядка применения НДС по телекоммуникационным услугам предполагается с участием бизнес-сообщества продолжить рассмотрение вопросов, касающихся необходимости внесения изменений в Налоговый кодекс Российской Федерации, определяющих лиц, обязанных уплачивать НДС и устанавливающих элементы обложения налогом указанных услуг.

ЗАКЛЮЧЕНИЕ

Налог на добавленную стоимость является основным и наиболее стабильным источником налоговых поступлений, формирующих федеральный бюджет и обязательным для уплаты всем участникам рынка, за исключением выделенных в особые группы освобождающихся и льготников.

Данный налог устанавливается Главой 21 Налогового Кодекса Российской Федерации и представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Он выполняет фискальную, распределительную и стимулирующую функции.

Одним из путей совершенствования налога на добавленную стоимость является определение оптимальной ставки НДС. В различных странах существуют разные подходы к установлению ставок НДС. В России существующий порядок исчисления и администрирования НДС имеет ряд явных недостатков.

Другим из направлений совершенствования законодательства о налогах и сборах и механизмов его применения на практике является принятие действенных мер, обеспечивающих как законные права налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов, так и пресечение имеющейся практики уклонения от налогообложения.

В свою очередь, процесс накопления теоретических и практических знаний в сфере действия налога на добавленную стоимость, взаимоотношения хозяйствующих субъектов объективным образом способствует лучшему пониманию вопросов, связанных с правильностью исчисления и уплаты НДС в бюджет.

Таким образом, подводя итоги вышеуказанному можно сделать вывод о том, что необходимо совершенствовать налоговое законодательство, для того, чтобы избежать правонарушений по расчету, уплате налогов и четко определиться с механизмом предоставляемых льгот и гарантий.

На основе приведенного анализа налогового учета по НДС в ООО «Триумф» были сделаны следующие выводы:

Целью любой предпринимательской деятельности – получение прибыли, ведь прибыль – это составной элемент рыночных отношений, занимающий видное место в создании рынка средств производства, предметов народного потребления. Прибыль и рентабельность являются показателями, которые наиболее полно отражают эффективность производства, объем и качество производимой продукции, платежеспособностью предприятия.

Предприятие своевременно отчитывается перед налоговой инспекцией. Сдают бухгалтерский баланс декларацию по НДС, декларацию по транспортному налогу, исправно платит налоги в бюджет. В целом на основе проведенного анализа были сделаны выводы, свидетельствующие о благоприятном состоянии предприятия. А именно наблюдается увеличение объема собственного капитала и растут суммы оборотных средств. Это способствует повышению производительности труда и увеличение объектов производства.

Хотелось бы остановиться на особенностях широкого использования НДС в налоговой практики, напрямую связанных со всеохватывающим характером этого налога. И отметить некоторые пути снижение этого налога.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изменениями и дополнениями).

- Налоговый кодекс Российской Федерации, часть первая от 31.07.1998г. (с изм. на 14.11.2017 г.) и часть вторая от 05.08.2000 г. (с изм. на 30.10.2017 г.).

- Кутякова Т.Л. НДС: практика исчисления и уплаты. Издательство АйСи, 2015 – 472 стр.

- Касьянова Г.Ю. НДС: просто о сложном. Абак, 2016 – 608 стр.

- Латнева Н.А. Учет НДС по экспортным операциям. // Бухгалтерский учет, 2017, №13. - с. 24.

- Попова Л.В., Коростелкина И.А., Дедкова Е.Г. Налоговый аудит, Изд. ДИС, 2015 - 250 стр.

- Иншина Р., Иншин Н. Возмещение НДС при вывозе товаров в таможенной процедуре экспорта. Камеральная налоговая проверка. Актуальные вопросы теории и практики. Изд. ИПЦ "Маска", 2015, 248 стр.

- Викторова, Н.А. НДС: тонкости начисления и уплаты. Счета-фактуры. Книги покупок и продаж – Новосибирск: Сиб. Унив. Изд.- во, 2016.–231 с.

- Касьянова, Г.Ю. Экспорт и импорт / Г. Ю. Касьянова // Москва. – АБАК. – 2016.– 480 с.

- Малис, Н.И. Теория и практика налогообложения: Учебник / Н.И.Малис // Москва: Магистр Инфра-М, 2016.– 432 с.

- Милоголов, Н.С. Передовые технологии в борьбе с мошенничеством по НДС / Н.С. Милоголов // Налоговая политика и практика. - № 4. - 2017.– С. 66-72.

- Налог на добавленную стоимость с позиции налогоплательщика и налогового органа. Казаков А.Ю. М.: Лизинг. №5-6, 2017. С. 11-24.

- Проблема учета и возмещения налога на добавленную стоимость лизинговым компаниям. Казаков А.Ю. М.: Лизинг. №7, 2016. С. 8-13.

- Учетная политика для целей налогообложения и отражение операций по налогу на добавленную стоимость в учете лизинговых компаний. Типичные ошибки. Казаков А.Ю. М.: Лизинг. №8, 2016. С. 6-13.

- Анализ информационной базы для контроля расчетов по налогу на добавленную стоимость. Казаков А.Ю. М.: Лизинг. №9, 2017. С. 8-15.

- Анализ отчетности лизинговой компании-налогоплательщика для подтверждения переплаты по налогу на добавленную стоимость. Казаков А.Ю. М.: Лизинг. №10, 2015. С. 14-26.

- Analytical study of sustainable development of the region. Казакова Н.А., Дун И.Р., Болвачев А.И. International Education Studies. 2015. № 2. С. 154-160.

- Method of estimating the commercial value of the intellectual property of the company. Казакова Н.А. American Journal of Science and Technologies. 2015. Т. 2. № 2 (20). С. 100-106.

Приложение 1

Приложение 2

- Финансы акционерных обществ (Структура и функции финансовой службы акционерных обществ)

- Финансы акционерных обществ (Финансовые особенности акционерных обществ)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства. Государственная регистрация индивидуального предпринимателя)

- Классификация, структура и основные характеристики современных микропроцессоров ПК (История создание и структура современного микропроцессора)

- Проектирование реализации операций бизнес-процесса (Характеристика комплекса задач)

- Назначение и структура системы защиты информации коммерческого предприятия (Аналитическая часть)

- Налоговая система РФ и проблемы еe совершенствования

- Технология обслуживания клиентов в гостинице (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОБСЛУЖИВАНИЯ В индустрии гостепреимтсва)

- Процессы принятия решений в организации (Теоретические аспекты управленческих решений)

- Индивидуальное предпринимательство (Индивидуальное предпринимательство как организационно-правовая форма предпринимательства)

- Акции: понятие, классификация (Понятие акции и её экономическая и правовая природа)

- Юридические факты в гражданском праве (ОБЩАЯ ХАРАКТЕРИСТИКА ЮРИДИЧЕСКИХ ФАКТОВ)