Финансы акционерных обществ (Финансовые особенности акционерных обществ)

Содержание:

ВВЕДЕНИЕ

Акционерное общество (АО) – это коммерческая организационно-правовая форма объединения, образованного путем добровольного соглашения юридических и физических лиц (в том числе иностранных), объединивших свои средства и выпустивших в обращение акции с целью получения прибыли.

Наиболее сложную внутреннюю систему функционирования имеют финансы акционерных обществ. Акционерные общества объединяют широкий круг юридических и физических лиц – акционеров. Соблюдение прав акционеров – одно из условий финансовой деятельности акционерных обществ. Имущество АО формируется за счет продажи акций в форме открытой либо закрытой подписки, полученных доходов и иных источников.

Общество создается для объединения части финансовых, материальных ресурсов учредителей в целях увеличения промышленного производства продукции, ее реализации, повышение качества этой продукции, снижение затрат труда и средств на ее производство на основе специализации и концентрации производства, внедрения достижений науки, техники, передового опыта, а также в целях достижения экономической эффективности и прибыльности.

Финансы АО – это денежные отношения, влияющие на всех стадиях создания, деятельности, реорганизации и ликвидации АО. Роль финансов АО многогранна: они охватывают денежные отношения с учредителями общества, трудовым коллективом с поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями.

Таким образом, финансы АО функционируют в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации произведенной продукции, в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов и т.п.

Тем самым финансы АО выполняют функции формирования денежных капиталов (уставного капитала, доходов, прибыли, резервов), распределения этих денежных фондов и контроля за их созданием и использованием.

Итак, целью данной курсовой работы является более детальное изучение организации финансов акционерных обществ.

В ходе написания курсовой работы были использованы: учебные пособия, справочная литература, на основе учебной, научная литература и законодательные акты. Был проведен анализ состояния финансовых ресурсов на примере акционерного общества, объектом которого стало закрытое акционерное общество «Лукойл». Анализ состояния финансовых ресурсов проводился на основе бухгалтерской отчетности общества: бухгалтерского баланса и отчета о прибыли и убытках, которые приводятся в приложении данной работы.

Глава 1. Современные экономисты об особенностях организации финансов акционерных обществ

1.1. Понятие финансов предприятий и их функция

Финансы объединений, предприятий и отраслей представляют собой систему экономических отношений, связанных с кругооборотом денежных средств, образованием, использованием денежных доходов, контроля за производством, распределением, использованием национального продукта. Функционирование финансово-кредитной системы непосредственно зависит от меры использования товарно-денежных отношений в управлении и организации хозяйственных отношений.

По материальному содержанию финансы - это целевые фонды денежных средств, в совокупности, представляющие собой финансовые ресурсы предприятий.

В соответствии с Законом РФ "О предприятиях и предпринимательской деятельности" финансовые ресурсы предприятий - это преимущественно прибыль и амортизационные отчисления, доходы от ценных бумаг, паевые взносы, средства спонсоров. Но следует понимать, что финансовая наука изучает не ресурсы, как таковые, а финансовые отношения, возникающие на основе их образования, распределения, использования и направлена на совершенствование финансовых отношений.

Финансовые отношения возникают:

- между предприятиями и организациями в процессе формирования и распределения валового дохода, при оплате поставок, реализации готовой продукции;

- при выпуске и распространении акций предприятия, взаимном

кредитовании, долевом участии;

- между предприятиями и отдельными работниками в процессе

использования дохода;

- между юридическими, физическими лицами и банковской системой;

- между предприятиями и иностранными партнерами при использовании валютного фонда.

Финансы предприятий - основа финансовой системы любого государства, так как именно в сфере материального производства создаются и первично распределяются совокупный общественный продукт и национальный доход.[1]

Следует понимать, что финансовые отношения - это, прежде всего, распределительные отношения, а они во многом сложились у нас в стране в 1929-1931 гг. Сейчас требуют изменения понятия сущности и функций финансов, самой концепции финансов. При этом определяющим моментом является то, что государство должно обеспечивать предприятия, независимо от форм собственности и хозяйствования, вида деятельности, отраслевой принадлежности, равные правовые и экономические условия хозяйственной деятельности.

Функции финансов:

1. Обслуживание денежными ресурсами кругооборота материальных средств;

2. Распределительная;

3. Контрольная.

Экономическое содержание первой функции состоит в обеспечении полного соответствия между движением денежных и материальных ресурсов. Это проявляется на плановой стадии и оперативно. В первом случае, сопоставляя размер планируемых доходов и расходов, выявляют, в какой мере потребность в средствах может быть покрыта за счет собственных источников, банковских ссуд и т.д. Этот очень сложный вопрос решается на различных исторических этапах по-разному. Например, какая доля дохода предпринимателей должна оставаться у производителей продукции (работ, услуг), какая - перечисляться в виде налогов в бюджет государства; какая часть средств предприятий должна идти на развитие производства, а какая направляться на потребление. Сейчас, как известно, у большинства предпринимателей преобладает недальновидная политика максимизации потребления, стремление все потратить, которая возникает в основном из-за неустойчивой экономической ситуации в стране, а также из-за отсутствия налаженной правовой системы.

Третья функция финансов основана на том, что нормы расходования каждого элемента производственных ресурсов планируются и учитываются в денежной форме, тем самым контролируется расход материалов в стоимостной форме. Кроме того, контрольная функция охватывает все стороны деятельности предприятий, взаимоотношения внутри предприятия, взаимоотношения предприятия и банка, а так же взаимоотношения предприятия и бюджета.

1.2 Финансовые особенности открытого и закрытого акционерных обществ

Акционирование предприятий включает два основных аспекта: организационно правовой и финансовый. Организационно-правовой аспект означает, что предприятия регистрируются в форме коммерческой организации. Финансовый аспект заключается в выпуске и размещении акций.

В соответствии со ст. 2 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников (акционеров) общества по отношению к обществу. [2]

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом.

Общество, которое вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований законодательства Российской Федерации, признается открытым обществом. Число акционеров открытого общества не ограничено.

Информация о том, является ли общество открытым или закрытым, содержится не только в уставе, но и фирменном наименовании акционерного общества (далее – АО). Соответственно они сокращенно называются ОАО и ЗАО. По мнению Павловой А.Н. акционеры ОАО могут отчуждать принадлежащие им акции без согласия других акционеров.[3] Такое общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. ОАО может проводить закрытую подписку на выпускаемые им акции, кроме случаев, когда возможность проведения закрытой подписки ограничена уставом общества или законом. ОАО не имеет ограничений по числу акционеров.

Акции ЗАО распределяются только среди его учредителей или иного, заранее определенного круга лиц. Оно не проводит открытую подписку на выпускаемые им акции и не предлагает их для приобретения неограниченному кругу лиц. Число акционеров ограничено: оно не может превышать 50. Если число акционеров ЗАО превысит установленный законом предел, указанное общество в течение одного года должно преобразоваться в открытое. Если число его акционеров не уменьшится до установленного законом предела, ЗАО подлежит ликвидации в судебном порядке.

Акционеры закрытого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами, по цене предложения другому лицу. Уставом может быть предусмотрено преимущественное право общества на приобретение акций, продаваемых его акционерами, если акционеры не использовали свое преимущественное право приобретения акций.

Порядок и сроки осуществления преимущественного права приобретения акций, продаваемых акционерами, устанавливаются уставом общества. Срок осуществления преимущественного права не менее 30 и не более 60 дней с момента предложения акций на продажу.

Если учредителями акционерного общества выступают Российская Федерация, субъект Российской Федерации или муниципальное образование, кроме обществ, образованных в процессе приватизации государственных и муниципальных предприятий, то они могут быть только открытыми.

Реорганизация же общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. Такой точки зрения придерживается Шуляк П.Н., который считал, что АО считается реорганизованным, кроме случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.[4] При реорганизации АО путем присоединения к другому обществу первое из них считается реорганизованным с момента внесения органом государственной регистрации в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного АО.

Формирование имущества обществ, создаваемых в результате реорганизации, осуществляется только за счет имущества реорганизуемых обществ.

Реорганизуемое общество после внесения в единый государственный реестр юридических лиц записи о начале процедуры реорганизации дважды с периодичностью один раз в месяц помещает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, сообщение о своей реорганизации.

В случае, если в реорганизации участвуют два и более общества, сообщение о реорганизации опубликовывается от имени всех участвующих в реорганизации обществ обществом, последним принявшим решение о реорганизации либо определенным решением о реорганизации. В случае реорганизации общества кредиторам предоставляются гарантии, предусмотренные статьей 60 Гражданского кодекса Российской Федерации.

Государственная регистрация обществ, созданных в результате реорганизации, и внесение записей о прекращении деятельности реорганизованных обществ осуществляются при наличии доказательств уведомления кредиторов в порядке, установленном настоящим пунктом.

Если разделительный баланс или передаточный акт не дает возможности определить правопреемника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

Что касается слияния акционерных обществ, то им признается возникновение нового АО путем передачи ему всех прав и обязанностей двух или нескольких АО с перекрещиванием последних.[5] АО, участвующие в слиянии, заключают договор о слиянии, в котором определяется порядок и условия слияния, а также порядок конвертации акций каждого общества в акции и другие ценные бумаги нового АО. Советы директоров обществ выносят на решение общего собрания акционеров каждого АО, участвующих в слиянии, вопрос о реорганизации в форме слияния, об утверждении договора о слиянии и об утверждении передаточного акта. При слиянии обществ все права и обязанности каждого из них переходят к вновь возникшему АО в соответствии с передаточным актом. Присоединением АО признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.[6] Присоединяемое общество и общество, к которому осуществляется присоединение, заключают договор о присоединении, в котором определяется порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции и другие ценные бумаги общества, к которому осуществляется присоединение. Совет директоров каждого АО выносит на решение общего собрания акционеров своего общества, участвующего в присоединении, вопрос о реорганизации в форме присоединения, об утверждении договора о присоединении и передаточного акта. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества в соответствии с передаточным актом.

Следующим видом реорганизации АО является разделение, т.е прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам. Совет директоров реорганизуемого в форме разделения общества выносит на решение общего собрания акционеров вопрос о реорганизации общества в форме разделения, порядке и условиях этой реорганизации, о создании новых обществ и порядке конвертации акций реорганизуемого общества в акции и другие ценные бумаги создаваемых обществ. При разделении общества все его права и обязанности переходят к двум или нескольким вновь создаваемым АО в соответствии с разделительным балансом. Выделением АО признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего. Совет директоров реорганизуемого в форме выделения общества выносит на решение общего собрания акционеров вопрос о реорганизации общества в форме выделения, порядке и условиях выделения, создании нового общества, возможности конвертации акций общества в акции и другие ценные бумаги выделяемого общества и порядке такой конвертации, утверждении разделительного баланса. При выделении из состава общества одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения общества в соответствии с разделительным балансом.

Глава 2. Структура и функции финансовой службы акционерных обществ

2.1 Функционально-организационная структура финансовой службы акционерного общества

В современных условиях все более значимыми по своим последствиям для деятельности предприятий становятся решения, принимаемые финансовыми менеджерами и аналитиками. Ценовая и дивидендная политика, управление капиталом имеют принципиальное значение для итогов его деятельности. Переход российской экономики к рыночным отношениям поставил большое количество вопросов и предъявил новые требования к управлению финансами предприятий. Изучение законов рынка и организация финансовых отношений происходили «по ходу дела», а автоматический перенос концепций Запада на отечественную почву приводил к отторжению российскими практиками вполне состоятельных идей.

Вышеназванные причины отчасти повлияли на экономическое состояние российских предприятий. В связи с этим представляется необходимым обсудить проблемы организации и функционирования финансово-экономической службы предприятия. Безусловно, эта служба должна отвечать его интересам в зависимости от стоящих перед ним целей и задач.

При общности принципов управления финансами в различных формах организации бизнеса, а также в разных отраслях и сферах экономики возникают специфические особенности реализации финансовых отношений. В коммерческих организациях разных типов — товариществах, кооперативах, хозяйственных обществах, унитарных предприятиях, акционерных обществах специфичны многие экономические процессы, а значит, и финансовые отношения, их опосредующие. Различны структуры источников финансирования, включая доступ к финансовым рынкам и банковским кредитам, разнятся набор активов, степень их ликвидности, скорость оборота капитала, объемы и интенсивность денежных потоков, структура издержек, доходность операций, уровень рисков.

Наиболее специфичной является организация финансов акционерных обществ как структур, преобладающих в экономиках инкорпорированного вида. Здесь возникают особые отношения по процедурам эмиссии акций, формированию структуры капитала и управления им, связям с акционерами, дивидендной политике. На этой основе возникает понятие корпоративное управление — система корректного взаимодействия менеджмента с акционерами и всеми финансово заинтересованными в успешной работе компании сторонами. Качество управления компаниями в таком случае оценивается с помощью рейтинга корпоративного поведения, определяемого с помощью следующих критериев:

- уровень прозрачности работы ключевых подразделений компании, раскрытие информации;

- соблюдение стандартов бухгалтерской отчетности;

- уровень менеджмента;

- характеристики функционирования совета директоров;

- структура акционерного капитала;

- реализация прав акционеров, в т.ч. отношение к мелким акционерам;

- уровень рисков.

В ряду компонентов менеджмента финансы играют важнейшую роль. Умело организованный финансовый менеджмент является серьезным фактором успеха предприятия на рынке. И, напротив, в силу действия механизма обратной связи неэффективно организованное управление финансами может ослабить конкурентную позицию компании.

Рассмотрим миссию и функции современной финансовой службы предприятия, структуру компонентов основных процессов управления финансовой деятельностью предприятия, структуру и состав подразделений финансовой службы, а также этапы развития финансового менеджмента на предприятии.

Миссия финансовой службы

Предназначение:

- обеспечение долговременной эффективной хозяйственной деятельности предприятия в постоянно изменяющейся конкурентной внешней среде;

- обеспечение постоянного роста объемов деятельности предприятия и его рыночной стоимости.

Сфера деятельности:

- хозяйственная деятельность и развитие предприятия;

- финансы предприятия.

Объекты управления:

Хозяйственная деятельность предприятия:

- операционная деятельность предприятия;

- торговая политика (ценообразование, торговые скидки, сроки и объемы торговых кредитов, бартерные операции и т.д.);

- финансовое состояние предприятия: платежеспособность, финансовая устойчивость и финансовое равновесие;

- уровень и динамика финансовых результатов деятельности предприятия: себестоимость и прибыльность, налоговая политика и т.д.;

- прибыль: распределение и дивидендная политика;

- финансовые риски хозяйственной деятельности.

Финансы предприятия:

- оборотные активы: структура и объем, оборачиваемость, обновление, оптимизация и финансирование;

- денежные потоки по операционной, финансовой и инвестиционной деятельности;

- необоротные активы: структура и объем, обновление, оптимизация и финансирование;

- капитал: цена, формирование и оптимизация структуры и объема;

- заемные финансовые ресурсы: привлечение;

- реальные и финансовые инвестиции;

- движение финансовых ресурсов (денежных средств и их суррогатов) между магазинами и источниками их финансирования (внешними и внутренними);

- финансовые взаимоотношения с бюджетами и банками.

Функции финансовой службы

Различают три плановых периода и, соответственно, три уровня финансового менеджмента:

Стратегический финансовый менеджмент. Плановый период - от 2-х до 5-ти лет и более. Ориентирован на организацию средне- и долгосрочного финансирования деятельности и развития предприятия.

Текущий финансовый менеджмент. Плановый период - один год с разбивкой по кварталам. Ориентирован на организацию краткосрочного финансирования деятельности предприятия.

Оперативный финансовый менеджмент. Плановый период - один квартал с разбивкой по месяцам. Ориентирован на организацию краткосрочного финансирования деятельности предприятия.

В соответствии с уровнями финансового менеджмента определяются и функции финансовой службы предприятия.

Таблица 1- Функции финансовой службы

|

Уровень финансового менеджмента |

Функции финансовой службы |

|

|

Финансово-экономическое управление хозяйственной деятельностью предприятия |

Управление финансами предприятия |

|

|

Стратегический |

Разработка общекорпоративной финансовой стратегии предприятия (включая инвестиционную и кредитную). Участие в управлении долгосрочным развитием предприятия и инвестициями. Управление стратегическими финансовыми рисками. |

Организация финансирования проектов долгосрочного развития предприятия. Управление: -необоротными активами; -капиталом и инвестициями. |

|

Текущий |

Участие в бизнес-планировании хозяйственной деятельности предприятия. Участие в управлении среднесрочным развитием стратегии предприятия, инновациями и инвестициями. Управление: - общей торговой политикой; -финансовым состоянием предприятия (с ориентацией на весь плановый период, т.е. год с разбивкой по кварталам); - среднесрочной налоговой политикой; - распределением прибыли и дивидендной политикой; - текущими финансовыми рисками. |

Организация финансирования проектов среднесрочного развития предприятия. Управление: - оборотными и необоротными активами, - собственным и заемным капиталом; - привлечением заемных финансовых ресурсов; - реальными и финансовыми инвестициями; - финансовыми взаимоотношениями с бюджетами и банками. |

|

Оперативный |

Бюджетное управление операционной деятельностью предприятия. Управление: - оперативной торговой политикой; - финансовым состоянием предприятия (с ориентацией на весь плановый период, т.е. квартал с разбивкой по месяцам); - краткосрочной налоговой политикой; - уровнем и динамикой финансовых результатов деятельности предприятия; - оперативными финансовыми рисками. |

Организация финансирования операционной деятельности предприятия. Управление: - оборотными активами; - краткосрочным заемным капиталом; - денежными потоками; - оперативными финансовыми рисками; - движением финансовых ресурсов между структурными подразделениями предприятия и источниками их финансирования. |

Структура финансовой службы акционерного общества

В настоящее время в России нет единой концепции построения организационной структуры финансовой службы. Через взаимоотношения финансового директора (директора по финансам и экономике) и главного бухгалтера можно выразить три варианта построения концепции: главный бухгалтер подчиняется финансовому директору (западная концепция); существуют главный бухгалтер и финансовый директор, вследствие чего происходит постоянный конфликт интересов (эклектическая концепция); финансовый директор — главный бухгалтер — одна должность (российская концепция).

Общее правило формирования коллектива сотрудников финансовой службы предприятия - высокая квалификация и экономически обоснованная минимизация штата. Поэтому структура финансовой службы предприятия обычно формируется постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово - экономического управления предприятием и формирования на предприятии высокой корпоративной культуры.

Структура финансовой службы предприятия на продвинутой стадии ее деятельности приведена на рисунке 1. В ее составе выделяют два основных подразделения (управления финансами и планирования), которые в целях удобства рассмотрения названы отделами. Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек. Для небольших предприятий один человек может представлять несколько групп.

Генеральный директор

Отдел управления

финансами

Плановый отдел

Группа финансового проектирования

Группа организации внешнего финансирования

Группа ценных бумаг и фондового рынка

Группа стратегического и текущего планирования

Группа бюджетирования

Группа мониторинга и контроля

Отдел управления финансами предприятия

Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами.

Отдел включает следующие группы:

Группа финансового проектирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по управлению финансами предприятия;

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

- разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия;

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

- подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

Группа организации внешнего финансирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по организации внешнего финансирования;

- организация привлечения стратегического заемного капитала из финансового рынка;

- организация привлечения реальных инвестиций;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка;

- организация краткосрочного финансирования операционной деятельности предприятия;

- размещение свободного капитала предприятия на финансовом рынке.

Группа ценных бумаг и фондового рынка

Ее основные функции и задачи:

- разработка нормативно-методических документов по деятельности предприятия на фондовом рынке;

- организация привлечения стратегического заемного капитала из фондового рынка;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка;

- размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

Плановый отдел

Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия.

Отдел включает следующие группы:

Группа стратегического и текущего планирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей;

- разработка финансовых разделов бизнес-планов проектов предприятия;

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

Группа бюджетирования

Ее основные функции и задачи:

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

- разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

Группа мониторинга и контроля

Ее основные функции и задачи:

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

- мониторинг, учет, контроль и анализ выполнения:

общекорпоративной финансовой стратегии;

годовых плановых финансово-экономических показателей деятельности предприятия;

сводного бюджета операционной деятельности предприятия;

- контроль и анализ выполнения:

плановых финансово-экономических показателей деятельности подразделений предприятия;

бюджетов операционной деятельности подразделений предприятия;

- подготовка финансово-экономической отчетной документации для руководства предприятия.

- создание базы финансово-экономических данных по деятельности на предприятии, ее ведение и актуализация;

- разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной финансовой информационной системы и базы финансово-экономических данных.[7]

2.2 Этапы развития финансовой службы на предприятии

Деятельность финансовой службы направлена на достижение своих внешних и внутренних целей.

В соответствии со своими внешними целями финансовая служба должна организовать финансово-экономическое управление деятельностью предприятия как хозяйственной структурой, функционирующей и развивающейся в конкурентной динамической бизнес-среде.

В соответствии со своими внутренними целями финансовая служба в процессе развития должна сама технологически и организационно развиваться.

Можно выделить следующие стадии развития системы финансового менеджмента на предприятии и соответствующие им стадии развития самой финансовой службы:

1. Внедрение на предприятии базовых элементов современного финансового менеджмента

Включает освоение подразделениями и на предприятии в целом отдельных элементов технологии финансово-экономического управления. На этой стадии финансовая служба начинает формирование корпоративной финансовой культуры предприятия.

Понятие корпоративной финансовой культуры предприятия включает:

- систему финансовых отношений предприятия с его владельцами, формализованных в виде финансовых стратегий и политик;

- систему финансовых отношений подразделений предприятия и руководства предприятия, опосредованных через финансовую службу как часть системы управления предприятием и формализованных в виде положений и инструкций;

- систему типовых финансовых технологий хозяйственной деятельности подразделений предприятия, формализованных в виде нормативных, инструктивных методических и других документов;

- информационную систему, включающую базы финансовых данных, генерируемых подразделениями предприятия в процессе их хозяйственной деятельности.

2. Создание на предприятии базовых элементов финансового менеджмента.

Эта стадия охватывает деятельность финансовой службы по освоению отдельных элементов технологии финансово-экономического предприятия и завершается началом управления предприятием финансово-экономическими методами.

3. Внедрение в подразделениях предприятия систем оперативного контроллинга.

Эта стадия охватывает деятельность финансовой службы по созданию в подразделениях предприятия полноценных систем оперативного контроллинга (финансового менеджмента на базе концепции бюджетирования). Она завершается началом регулярного оперативного управления подразделениями предприятия финансово-экономическими методами.

Контроллинг в настоящем рассмотрении - это совокупность современных методов планирования, мониторинга, учета, анализа, контроля и управленческих воздействий, объединенных в систему оперативного финансово-экономического управления деятельностью предприятия.

Тактическая цель контроллинга - поддержание внутреннего баланса экономики предприятия и отдельных подразделений и оптимизация прибыли путем регулирования соотношения затрат и выручки.

Стратегическая цель контроллинга - обеспечение долговременного и эффективного функционирования отдельных подразделений и всего предприятия в постоянно изменяющейся конкурентной внешней среде.

4. Создание на предприятии системы текущего финансового менеджмента.

Эта стадия охватывает деятельность финансовой службы по созданию на предприятии системы текущего (плановый период - год) финансового менеджмента и завершается началом регулярного текущего финансово-экономического управления подразделениями на базе концепции бизнес-планирования.

5. Создание на предприятии системы стратегического финансового менеджмента.

Эта стадия охватывает деятельность финансовой службы по созданию на предприятии системы перспективного финансового планирования и завершается началом регулярного стратегического управления предприятием финансово-экономическими методами.

6. Создание на предприятии комплексной системы финансового менеджмента.

Эта стадия завершается началом регулярного «сквозного» финансово-экономического управления предприятием как единой хозяйственной структурой, включающей подсистемы оперативного, текущего и стратегического управления.

Глава 3. Анализ финансов в ОАО «ЛУКОЙЛ»

С помощью анализа консолидированной финансовой отчетности компании ОАО «ЛУКОЙЛ», рассмотрим изменения исходных цифровых показателей предприятия в динамике в кризисные годы.

В таблице 1 представлены результаты горизонтального и вертикального анализа актива, и пассива баланса ОАО «ЛУКОЙЛ». Как видно из таблицы, потенциал компании вырос в промежутке 2008-2009 гг. на 7558 млн. долл. США, или на 10,58%, а в промежутке 2013-2014 гг. вырос на 2361 млн. долл. США, или на 2,16%. Внеоборотные активы занимают свыше 75%, что соответствует отраслевой специфике промышленной организации. Темп прироста внеоборотных активов за промежуток 2008-2009 г. равен 9,59%, ниже темпа прироста оборотных активов (14,11%), а за промежуток 2013-2014 гг. показатель составил 3,48%, что превышает темп снижения оборотных активов (-2.72%).

Рост менее ликвидной составляющей негативно влияет на уровень ликвидности имущества компании в целом. За весь период сумма акционерного капитала, относящаяся к ОАО «ЛУКОЙЛ», возросла на 5651 млн. долл. США за исследуемый период 2008-2009 гг. и увеличилась на 2552 млн. долл. США в 2013-2014 гг. При этом темп прироста акционерного капитала за 2008-2009 гг. составил 11,23% и 3,25% за период 2013-2014 гг., что превышает темпы прироста/снижения долгосрочных обязательств 31,09% и -7,15% за периоды 2008-2009 гг. и 2013-2014 гг. соответственно и краткосрочных обязательств за исследуемые временные интервалы: -8.33% в 2008-2009 гг., 8,51% в 2013-2014 гг. Удельный вес за рассмотренные года положительно влияет на уровень финансовой независимости компании.

В таблице 2.1 представлены результаты анализа ликвидности баланса открытого акционерного общества «ЛУКОЙЛ» с помощью абсолютных показателей.

Таблица 1

|

Активы |

Активы |

2008 г. |

2009 г. |

2013 г. |

2014 г. |

|

А1 (1+2) |

2744 |

2349 |

2075 |

3238 |

|

|

А2 (3) |

5069 |

5935 |

7943 |

9213 |

|

|

А3 (4+5+6) |

7820 |

9555 |

13377 |

8828 |

|

|

А4 (14) |

55828 |

61180 |

86044 |

89041 |

|

|

А1 + А2 |

7813 |

8284 |

10018 |

12451 |

|

|

Пассивы |

Пассивы |

2008 г. |

2009 г. |

2013 г. |

2014 г. |

|

П1 (16) |

5029 |

4906 |

7335 |

7101 |

|

|

П2 (17+18+19) |

5546 |

4788 |

5762 |

6836 |

|

|

П3 (26) |

9876 |

12946 |

17487 |

16236 |

|

|

П4 (36) |

50 340 |

55 991 |

78 578 |

81 130 |

|

|

П1 + П2 |

10575 |

9694 |

13097 |

13937 |

|

|

Соотношение активов и пассивов |

Соотношения |

2008 г. |

2009 г. |

2013 г. |

2014 г. |

|

А1 - П1 |

-2285 |

-2557 |

- 5260 |

-3863 |

|

|

А2 - П2 |

-477 |

1147 |

2181 |

2377 |

|

|

А3 - П3 |

-2056 |

-3391 |

- 4110 |

-7408 |

|

|

А4 - П4 |

5 488 |

5 189 |

7466 |

7 911 |

|

|

(А1 + А2) - (П1 + П2) |

-2762 |

-1410 |

- 3079 |

-1486 |

Как следует из приведенных данных, соотношение активов и пассивов предприятия выглядит следующим образом: 2008 г.: А1 <П1; А2 <П2; А3 <П3;

А4> П4 - такое соотношение характерно для кризисного состояния организации.

Соотношение активов и пассивов предприятия за 2009-2014 гг.: А1<П1 А2> П2 А3<П3 А4> П4. Баланс не является абсолютно ликвидным, у компании отмечается хронический дефицит наиболее ликвидных активов для погашения наиболее срочных обязательств, что может вызвать нарушение графика текущих платежей.

Перспективная ликвидность, анализируется путем сопоставления будущих поступлений и платежей, является недостаточной, так как наблюдается дефицит платежных средств: A3 < П3. Это может привести к ухудшению финансовой состоятельности в будущем, нарушение сроков и просрочка платежей по обязательствам исследуемого объекта.

В течение исследуемого периода соблюдалось неравенство (A1 + А2) <(П1+П2), что означает стабильное превышение среднесрочных обязательств над быстрореализуемыми активами, что говорит о нарушении текущей ликвидности.

В структуре оборотных активов сократились запасы на -37,73%, удельный вес дебиторской задолженности в общей структуре активов составляет 40%, увеличение за анализируемый период равно 8,08%. Сократились расходы по налогам на 13,26%. Денежные средства и краткосрочные финансовые вложения в структуре оборотных активов в 2014 г. составляют 13,12% и 1,03% соответственно.

В таблице 2 представлены результаты расчета чистого оборотного капитала и оборотных активов Общества за 2008-2009 и 2013-2014 гг.

Таблица 2

|

Показатель |

2008 г. |

2009 г. |

2013 г. |

2014 г. |

Абсолютное отклонение |

Темп прироста/ снижения, % |

|

Чистый оборотный капитал, млн. долл. США |

5058 |

8145 |

10298 |

8547 |

3489 |

68,98 |

|

Коэффициент текущей ликвидности |

1,48 |

1,84 |

1,79 |

1,60 |

0,12 |

8,19 |

|

Коэффициент обеспеченности собственными средствами |

0,32 |

0,45 |

0,44 |

0,37 |

0,05 |

15,63 |

|

Рентабельность оборотных активов |

87,69 |

54,81 |

43,80 |

61,82 |

-25,87 |

-29,50 |

|

Коэффициент оборачиваемости оборотных активов |

2,90 |

5,55 |

4,99 |

4,80 |

1,9 |

65,51 |

|

Период оборота оборотных активов(дн) |

124,1 4 |

64,86 |

72,14 |

75 |

-49,14 |

-39,58 |

|

Удельный вес оборотных активов к активам предприятия |

21,88 |

22,58 |

21,38 |

20,36 |

-1,52 |

-6,95 |

|

Удельный вес запасов к активам предприятия |

5,23 |

,87 |

8,04 |

5,50 |

0,27 |

5,16 |

|

Удельный вес краткосрочных обязательств к пассивам |

14,80 |

12,27 |

11,97 |

12,71 |

-2,09 |

-14,12 |

|

предприятия |

||||||

|

Период оборота запасов, дн. |

32,91 |

35,96 |

32,79 |

29,93 |

-2,98 |

-9,05 |

|

Период оборота дебиторской задолженности, дн. |

11,31 |

10,8 |

13,79 |

13,62 |

2,31 |

20,42 |

|

Период оборота кредиторской задолженности, дн. |

12,31 |

11,39 |

12,66 |

12,79 |

0,48 |

3,90 |

Данные таблицы 2 свидетельствуют о росте чистого оборотного капитала в ОАО «ЛУКОЙЛ» за 2008-2014 гг. и о достаточном уровне значений коэффициентов текущей ликвидности (норма 1,0-2,0) [7, с. 109].

Коэффициент обеспеченности собственными средствами достигает средних нормированных значений, что свидетельствует об устойчивом финансовом состоянии организации. Рентабельность оборотных активов понизилась на 29,5 %. Период оборота оборотных активов уменьшился на 49 дн., период оборота запасов сократился на 2 дн., а кредиторской задолженность и дебиторской задолженности напротив, возросли на 2 и 1 день соответственно, что негативно отражается на скорости оборота текущих активов и имущества в целом.

Таблица 3 - Постоянные и переменные оборотные активы ОАО «ЛУКОЙЛ» за 2008-2009 гг. и 2013-2014 гг., млн. долл. США

|

Показатель |

Вид ОА |

2008 г. |

2009 г. |

2013 г. |

2014 г. |

|

Краткосрочные финансовые вложения |

505 |

75 |

363 |

234 |

|

|

Векселя к получению |

Постоянные ОА |

1603 |

1546 |

1913 |

2209 |

|

Запасы |

3 735 |

5 432 |

8 801 |

6 154 |

|

|

Расходы будущих периодов |

3 566 |

3 549 |

3 801 |

2 174 |

|

|

Итого |

9409 |

10602 |

14878 |

10771 |

|

|

Денежные средства и их эквиваленты |

2 239 |

2 274 |

1 712 |

3 004 |

|

|

Дебиторская задолженность (меньше 12 месяцев) |

Переменные ОА |

3466 |

4389 |

6030 |

7004 |

|

Прочие ОА |

519 |

574 |

775 |

500 |

|

|

Итого |

6224 |

7237 |

8517 |

10508 |

Поддержание оптимального уровня чистого оборотного капитала играет очень большую роль в краткосрочном финансовом управлении, так как позволяет оценивать и управлять риском утраты ликвидности организации. С этой точки зрения организации следует наращивать величину оборотных активов и чистого оборотного капитала. Однако необходимо отметить, что уровень оборотного капитала одновременно оказывает большое влияние на показатели рентабельности активов.

В результате проведенных исследований можно прийти к выводу, что кризисные явления отразились как на политике формирования оборотных активов, так и на политику их финансирования. Такие негативные моменты в финансово-экономической деятельности, как снижение рентабельности оборотных активов практически на 30%, уменьшение скорости оборота текущих активов, рост менее ликвидной составляющей компании, негативная картина при анализе ликвидности и платежеспособности ОАО «ЛУКОЙЛ» в целом, все это причина кризисных тенденций в мировом пространстве, следовательно дисбаланс краткосрочной финансовой политики объекта.

Актуальный анализ финансово-хозяйственной деятельности компании говорит о переходе компании к осторожной политике формирования оборотных активов с ранее действующей ограничительной. Стратегия финансирования оборотных активов нарушена дисбалансом мировой конъюнктуры рынка, политики, волатильности цен на нефтегазовую продукцию, что на данный момент приводит к смене агрессивной политики на консервативную, что не сочетается с осторожной политикой формирования оборотных активов. Компании необходимо вернутся к ранее действующему типу политики формирования оборотных активов, для этого необходимо повысить рентабельность оборотных активов, как характерный детерминант более благоприятного стратегического решения Общества.

По итогам 2015 года ЛУКОЙЛ показал хорошие финансовые результаты, несмотря на неблагоприятную рыночную конъюнктуру, когда среднегодовая цена на нефть упала почти в 2 раза по сравнению с 2014 годом. Существенную поддержку денежному потоку Группы «ЛУКОЙЛ» обеспечили мероприятия по эффективному управлению ликвидностью, оборотным капиталом и затратами Группы, а также налоговый механизм, смягчающий негативный эффект от падения цен на нефть. В 2015 году выручка Группы «ЛУКОЙЛ» составила 5,75 трлн. руб., что на 4,4% выше, чем в 2014 году, в основном благодаря росту добычи, трейдинга и курса доллара.

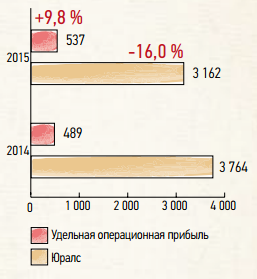

Рис. 1.1 - Удельная операционная прибыль на баррель добычи и средняя цена нефти Юралс в 2014- 2015 годах, руб./барр. н. э.

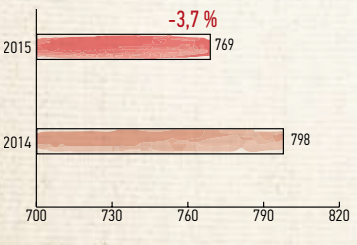

Чистая прибыль и EBITDA Группы в 2015 году составили 291 млрд и 769 млрд руб. соответственно. Благодаря эффективному управлению затратами в неблагоприятных рыночных условиях Компании удалось добиться роста удельного показателя операционной прибыли на баррель добычи на 10%, до 537 руб., на фоне падения среднегодовой рублевой цены на нефть марки Юралс в 2015 году на 16%. Такого прироста, а по этому показателю ЛУКОЙЛ превзошел многие российские нефтегазовые компании, удалось достичь за счет сдерживания роста удельных затрат на баррель добычи в России на уровне ниже инфляции.

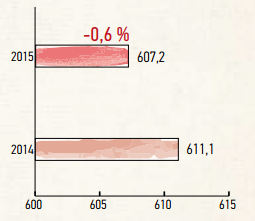

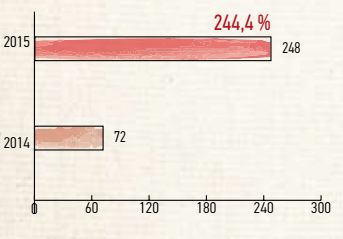

Рис. 1.2 - Капитальные затраты, млрд руб.

Капитальные затраты по Группе остались практически на уровне 2014 года, однако, произошло перераспределение инвестиций в пользу сегмента «Геологоразведка и добыча», которые выросли на 5,4% до 488 млрд. руб. ЛУКОЙЛ концентрирует внимание на развитии перспективных проектов, капитальные затраты в которые были увеличены на 31,7%. Особенных успехов Компании удалось достичь в области генерирования денежного потока. При сохранении капитальных затрат на уровне прошлого года и должном финансировании ключевых проектов роста Компании удалось увеличить свободный денежный поток более чем в три раза, до 248 млрд. руб. По показателю свободного денежного потока на баррель добычи ЛУКОЙЛ в 2015 году обошел крупнейшие мировые негосударственные нефтегазовые компании. Важную роль в достижении такого результата сыграло эффективное управление оборотным капиталом. Так, в 2015 году оптимизация оборотного капитала добавила 69 млрд. руб. к свободному денежному потоку. В частности, снижение дебиторской задолженности увеличило свободный денежный поток на 112 млрд. руб., а снижение запасов – на 79 млрд руб. Компания стремится проводить стабильную дивидендную политику, не зависящую от одноразовых убытков, негативно влияющих на прибыль. Политика Компании в области инвестиций направлена в том числе на обеспечение стабильного денежного потока, позволяющего гарантировать необходимый уровень дивидендных выплат. Так, за 5 последние лет Компания увеличила размер дивиденда на акцию более чем в 2 раза.

В 2015 году ЛУКОЙЛ Оверсиз Холдинг ГмбХ, осуществлявшее владение и управление добычными и разведочными зарубежными активами Группы, было присоединено к ЛУКОЙЛ ИНТЕРНЕШНЛ ГмбХ. Итогом вышеуказанной реорганизации явилось формирование единого зарубежного холдинга ЛУКОЙЛ ИНТЕРНЕШНЛ ГмбХ, объединяющего деятельность Группы в сегментах «Геологоразведка и добыча» и «Переработка, торговля и сбыт».

Главной целью реструктуризации стало повышение эффективности деятельности Группы в сложных макроэкономических условиях за счет оптимизации затрат и сокращения количества зарубежных организаций Группы, а также за счет унификации системы управления активами и повышения прозрачности.

Местом штаб-квартиры нового холдинга является столица Австрии – город Вена. Вена, как место ведения бизнеса, стала играть важную роль для Группы «ЛУКОЙЛ» по ряду причин: Вена является уникальным центром логистики в Европе, в Вене создан благоприятный инвестиционный климат для таких групп компаний как «ЛУКОЙЛ», способствующий созданию штаб-квартир, здесь имеется развитый рынок труда с высококвалифицированным персоналом.

Рис. 2. - Распределение денежного потока.

В 2016 году будет продолжена работа по дальнейшей оптимизации структуры управления и владения зарубежными активами Группы.

Рост акционерной стоимости Компании является основной стратегической задачей. Компания централизованно управляет ликвидностью и консолидированным долго- вым портфелем Группы «ЛУКОЙЛ» с целью обеспечения финансовой устойчивости Группы, в том числе, эффективной структуры и стоимости задействованного капитала. Консолидированный долговой портфель

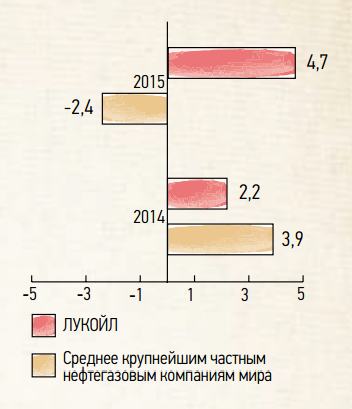

Рис. 3 - Свободный денежный поток на баррель добычи в 2015 году, долл./барр. н. э.

Группы характеризуется низкой стоимостью и оптимальной сбалансированностью по срокам погашения и валютам. 93% консолидированного долга Группы «ЛУКОЙЛ» относятся к категории долгосрочного.

Рис. 3.1 - EBITDA на баррель добычи в 2015 году, руб./барр. н. э.

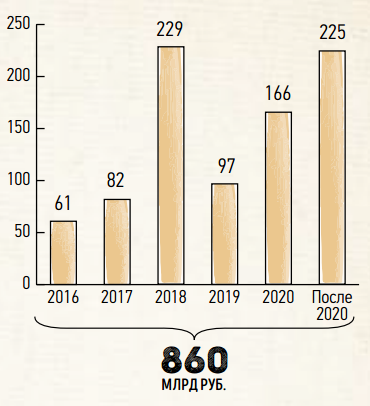

Размер долга Группы «ЛУКОЙЛ» на конец 2015 года составил 860 млрд руб.

Рис. 3.3 - Структура общего долга

Компания осуществляет активное управление ликвидностью и консолидированным долговым портфелем Группы, в качестве ориентиров отслеживая следующие показатели:

• Ежедневная денежная позиция – не менее 2 млрд долл.

• Отношение долга к суммарному капиталу – менее 30%

• Отношение обеспеченного долга к совокупному долгу – менее 20%

• Отношение долга к EBITDA – не более 300%

• Чистый долг – не более 55% от акционерного капитала

• Расходы по процентам – не более 25% от EBITDA

Рис. 3.4 - Погашение общего долга Группы, млрд руб.

Долговая нагрузка Группы «ЛУКОЙЛ» находится на относительно низком уровне по сравнению с крупнейшими международными нефтегазовыми компаниями, несмотря на интенсивную инвестиционную программу и дивидендную политику на протяжении последних лет, в том числе за счет активного использования системы внутригрупповых займов. ЛУКОЙЛ, являясь высоконадежным заемщиком, в условиях ограниченного доступа к рынкам капитала сумел сохранить стоимость привлекаемого внешнего финансирования на низком уровне по сравнению с ценовыми условиями, доступными для других российских частных компаний.

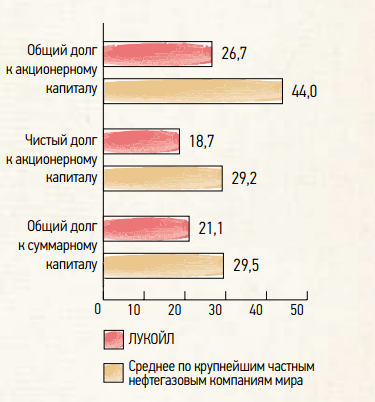

Рис. 3.5 - Показатели долговой нагрузки, %.

В условиях фактически закрытых рынков капитала было привлечено финансирование в размере 2,1 млрд долл., включая долгосрочное – порядка 1,7 млрд долл. В 2015 году была продолжена активная работа по сокращению потребности Группы «ЛУКОЙЛ» в оборотном капитале и минимизации кредитных рисков. Эффективное управление оборотным капиталом Группы осуществлялось, в частности, за счет расширения практики использования документарных инструментов и инструментов торгового финансирования, а также усиления контроля платежной дисциплины.

Рис. 3.6 - Чистая прибыль, млрд. руб.

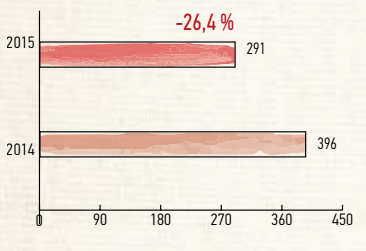

Чистая прибыль является показателем результативности управления Компанией в интересах акционеров.[8] Этот показатель учитывает как реальные денежные потоки, так и права и обязательства будущих периодов. Чистая прибыль рассчитывается как выручка Компании от сбыта продукции и услуг за вычетом производственных и прочих расходов и налогов,

Несмотря на двукратное падение цен на нефть, за счет компенсационного механизма в налоговом режиме в России, эффективного управления издержками, а также обесценения рубля, в котором номинирована большая часть затрат Компании при выручке, поступающей приходящей преимущественно в долларах, чистая прибыль снизилась на 26,4%

Рис. 3.7 - Свободный денежный поток, млрд руб.

Свободный денежный поток является одним из наиболее важных показателей для инвесторов. Этот показатель рассчитывается как денежный поток от операционной деятельности за вычетом капитальных затрат. Свободный денежный поток может быть направлен на выплату дивидендов, погашение долга или накопление

Компания показала высокие результаты по генерированию денежного потока, за счет эффективного управления ликвидностью и, в том числе, в части оптимизации управления оборотным капиталом, принесшим 69 млрд руб. денежного потока.

Рис. 3.8 - Операционный доход EBITDA, млрд руб.

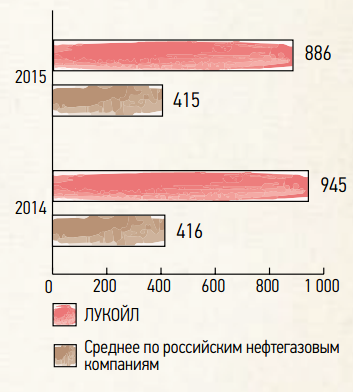

Является индикатором эффективности деятельности Группы, включая способность финансировать капитальные затраты, приобретения компаний и другие инвестиции, а также способность привлекать и обслуживать кредиты и займы. Рассчитывается как прибыль до вычета процентов, налога на прибыль, износа и амортизации. Благодаря росту добычи и эффективному управлению издержками, показатель EBITDA снизился незначительно – на 3,7%. Компания продолжает сохранять лидирующие позиции в России по показателю EBITDA на баррель добычи, который составил в 2015 году 886 руб. Это отражает надежность бизнес-модели, основанной на вертикальной интеграции, и способствующей устойчивости в кризисное время.

Рис. 3.9 - Заемные средства к собственному капиталу,%

Дает оценку финансовой независимости Компании, показывая долю средств, инвестированных внешними кредиторами, в акционерном капитале Компании

ЛУКОЙЛ является одной из самых финансово дисциплинированных компаний не только в российской, но и в мировой нефтегазовой отрасли, что позволяет поддерживать рейтинг Компании на инвестиционном уровне. Долговая нагрузка остается на значительно более низком уровне, чем у конкурентов, что особенно важно для финансовой устойчивости в условиях нестабильной макроэкономической обстановки.

Заключение

Процесс создания акционерных обществ требует изменения социального состава работников и необходимости ориентации производителей на рынок, и как следствие, коренного изменения традиционных форм управления с переходом на использование теоретических положений.

Управление АО реализует демократические принципы в условиях экономического обособления хозяйствующих субъектов. Таким образом, при переходе к рыночной экономике Россия отвела значительную роль акционерным обществам, позволяющим участвовать в процессе наряду с предпринимателями и значительному количеству простых граждан, а так же способствующим перераспределению капиталов в экономике страны по наиболее продуктивным сферам хозяйствования. Важным элементом деятельности акционерного общества являются его финансовые ресурсы. От разумного использования и управления финансовыми ресурсами зависит текущая и будущая деятельность организации. Поэтому в организационной структуре организации центральное место должно отдаваться финансово-экономической службе.

В данной курсовой работе проводился анализ состояния финансовых ресурсов открытого акционерного общества «ЛУКОЙЛ». Проведенный анализ финансовой деятельности позволил в итоге полностью раскрыть текущее положение дел на предприятии. А именно: положительная динамика практически всех важных статей баланса, рост выручки, а главное, чистой прибыли, благоприятные внешние факторы среды ведения деятельности организации, перспективные тенденции в общем развитии акционерного общества, что является следствием грамотно налаженной работы финансово-экономической службы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (ч.1) от 30.11.1994г. № 51-ФЗ (в ред. от 27.12.2011г.);

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016)

«О бухгалтерском учете»;

- Бабич А.М., Павлова Л.Н. Финансы: Учебник. М. ИД ФБК ПРЕСС, 2000г-760с.;

- Воробьева Н.С. Особенности формирования уставного капитала сельскохозяйственных предприятия, образованных в форме АО, обществ с ограниченной ответственностью и потребительских кооперативов. // Консультант бухгалтера 2000г №2 с.32-39;

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/ Под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2002;

- Мелентьева И.Ф., Фетисов В.Д. Финансы организаций: Курс лекций. – Н. Новгород: НКИ, 2001г.;

- Моляков Д.С. Финансы предприятия отраслей народного хозяйства. Учебное пособие. М. Финансы и статистика. 1999 г. 200с.;

- Пордаев А. Показатели характеризующие финансово-хозяйственную деятельность АО, их классификация.//Журнал аудитор 1996 №6. стр. 26-40;

- Пордаев А. Совершенствование анализа финансового анализа АО.//Аудитор 1996 №8 с32-43;

- Раевский В. А. «Анализ хозяйственно-финансовой деятельности предприятий». -М., 1998 г.

- Финансово-кредитный энциклопедический словарь /Колл. авторов; под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2004.-1168 с.

- Финансы предприятий: учебное пособие/ Е.И. Бородина, Ю.С. Голикова, М.В. Колчина, З.М. Смирнова под ред. Е.И. Бородиной. М. Банки и биржи. ЮНИТИ 1995г 208с.

- Шуляк П.Н. Финансы предприятия. Учебник. М. Дашков и К. 2000г. 752с.

-

Мелентьева И.Ф., Фетисов В.Д. Финансы организаций: Курс лекций. – Н. Новгород: НКИ, 2001г. ↑

-

Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (в ред. от 27.12.2011г.) ↑

-

Бабич А.М., Павлова Л.Н. Финансы: Учебник. М. ИД ФБК ПРЕСС, 2000г-760с. ↑

-

Шуляк П.Н. Финансы предприятия. Учебник. М. Дашков и К. 2000г. 752с. ↑

-

Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (в ред. от 27.12.2011г.) ст.16; ↑

-

Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (в ред. от 27.12.2011г.) ст.17; ↑

-

Раевский В. А. «Анализ хозяйственно-финансовой деятельности предприятий». -М., 1998 г. ↑

-

Пордаев А. Совершенствование анализа финансового анализа АО.//Аудитор 1996 №8 с32-43 ↑

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства. Государственная регистрация индивидуального предпринимателя)

- Классификация, структура и основные характеристики современных микропроцессоров ПК (История создание и структура современного микропроцессора)

- Проектирование реализации операций бизнес-процесса (Характеристика комплекса задач)

- Назначение и структура системы защиты информации коммерческого предприятия (Аналитическая часть)

- Правовая основа выполнения кредитных обязательств ( кредитный договор как Правовая основа выполнения кредитных обязательств)

- Анализ внешней и внутренней среды организации ( Теоретические основы анализа внешней и внутренней среды организации)

- Процессы принятия решений в организации (Теоретические аспекты управленческих решений)

- Индивидуальное предпринимательство (Индивидуальное предпринимательство как организационно-правовая форма предпринимательства)

- Акции: понятие, классификация (Понятие акции и её экономическая и правовая природа)

- Юридические факты в гражданском праве (ОБЩАЯ ХАРАКТЕРИСТИКА ЮРИДИЧЕСКИХ ФАКТОВ)

- Налоговый учет по налогу на добавленную стоимость (Теоретические основы налогового учета по НДС)

- Финансы акционерных обществ (Структура и функции финансовой службы акционерных обществ)