Налоговый учет по налогу на добавленную стоимость (Понятие и цели налога)

Содержание:

ВВЕДЕНИЕ

Налоги являются основной формой доходов государства в современном мире. Формирование государственных и социальных программ происходит из налоговых поступлений, а также обеспечение функционирования государства.

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти.

Актуальность исследования. На протяжении всего исторического пути в России особую роль играли косвенные налоги, временами превосходя долю налогов прямых в формировании бюджета. Однако сегодня существующие косвенные налоги получают ряд критических замечаний, причем зачастую конструктивных, в связи с чем, остро встает вопрос об их перспективах, прогнозировании развития данной сферы.

Эффективность государственного регулирования экономики и реализация социально-экономических функций государства зависит от соответствия налоговой системы государства целям и задачам развития экономики. В российской экономике в настоящее время налоговые доходы консолидированного бюджета недостаточны для реализации социально-экономических задач ее развития. Следовательно, важным и актуальным является определение рациональной и эффективной налоговой системы государства и механизмов ее функционирования с целью увеличения доходов консолидированного бюджета.

Целью настоящей работы является рассмотрение практических аспектов бухгалтерского учета налога на добавленную стоимость, анализ действующей российской системы налогообложения НДС и перспектив его развития в будущем.

Предметом исследования в работе является система бухгалтерского учета и аудита расчетов предприятия с бюджетом по налогу на добавленную стоимость.

Информационная база исследования: при исследовании постановки учета на предприятии использованы данные текущего бухгалтерского учёта и отчетности ООО «Сервисный Электротехнический Центр», инструктивные материалы, положения по учёту.

Методы исследования:

- табличный;

- метод коэффициентов;

-аналитический метод;

- графический метод.

Элементом научной новизны является разработка практических рекомендаций для коммерческого предприятия по налоговой оптимизации выплаты НДС с помощью применения агентских договоров в текущей деятельности.

Практическая значимость курсовой работы заключается в том, что разработанные практические рекомендации могут быть использованы в практике налоговой оптимизации коммерческих предприятий.

Курсовая работа состоит из введения, где обосновывается актуальность, цели и задачи проблемы исследования, двух глав, в первой из которой исследуются теоретические основы налогообложения НДС, во второй рассматриваются практические аспекты выплаты налога и рекомендации по оптимизации выплаты налога, заключения, списка использованной литературы и приложений.

Объект исследования в курсовой работе - ООО «Строймонтажконструкция».

ГЛАВА 1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

В наиболее широком смысле, под налогами понимаются взимаемые на основании государственного принуждения и не носящие характер компенсации или наказания обязательный безвозмездный платеж.

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. Таким образом, к налогам не относятся платежи, обязанность по уплате которых появляется в ситуации заключения каких-либо договоров между плательщиком и государством или разнообразными органами государственной власти.

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти. В тоже время налоговые платежи подлежат зачислению не только в государственный (федеральный и региональный) бюджеты или бюджеты местных органов власти (самоуправления), отметим, что они могут выступать основным средством формирования различного рода государственных фондов.

В экономическом смысле налоговые платежи представляют собой инструмент перераспределения новой созданной стоимости – национального дохода, а также выступают составной частью целостного процесса воспроизводства производственных отношений. Перераспределение национального дохода обеспечивает государственную власть частью созданной стоимости в денежной форме. Определенная часть национального дохода, которая перераспределена благодаря налогам, становится централизованным источником финансовых ресурсов государства. Данный процесс – принудительного отчуждения некоторой части национального дохода – имеет направленность от налогоплательщика к государству.

Налоговая система представляет собой совокупность таких элементов как: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации выделяется два основных понятия налоговой системы: налог и сбор.

Налоговый кодекс Российской Федерации определяет налог как обязательный, индивидуальный безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения, принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства.

Сбор – это обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий.

Налог представляет собой определенную форму доходов государства или каких-либо иных общественно-принудительных условных единиц, когда данные доходы, которые формируются с имущества граждан, являются их жертвой, осуществляемой в одностороннем порядке, без получения ими каких-либо ответных эквивалентов, целью налогов является удовлетворение общественных потребностей.

Из данного определения можно выделить следующие основные признаки налогов:

1) имеют общеобязательный характер, ст. 57 Конституции Российской Федерации устанавливает, что каждый обязан платить установленные налоги и сборы. В соответствии с данной установкой Налоговый кодекс Российской Федерации, законодательные акты субъектов России и муниципальных образований устанавливают жесткий перечень налоговых платежей, обязанность уплачивать которые возложена на всех налогоплательщиков, определенных законом;

2) безвозмездность налогов. За счет налоговых платежей происходит финансирование деятельности государства, при этом какое-либо физическое или юридическое лицо, которое начисляет и уплачивает определенный налог, не получает какого-либо возмещения в виде имущества, имущественных либо неимущественных прав;

3) денежная форма налогов. Налоговые платежи взимаются в форме денежных средств, которые принадлежат юридическим или физическим лицам;

4) публичный характер налоговых платежей. В соответствии со ст. 57 Конституции России каждый обязан уплатить соответствующие налоги и сборы. Обязанность уплачивать налоги имеет особый характер, что обусловлено природой самого государства по смыслу статьи 1 (ч. 1), 3, 4 и 7 Конституции России;

5) нецелевой характер налогов.

В Российской Федерации на данном этапе развития прогрессивно проводится формирования государственного управления. Одна из самых важнейших его функций это – формирование и поддержка эффективной системы финансов и системы финансового контроля. В любой цивилизованной и экономически развитой стране должен быть порядок в бюджетной и финансовой сфере. Качественный и эффективный финансовый контроль является обязательным условием сильной власти и основы государства. Финансовый контроль является первостепенным звеном в финансовой системе.

Налоговая система России признана одной из самых новых в мировой практике. При её начальном образовании изучался и анализировался опыт многих стран. Налоговому контролю в России склонны многие хозяйствующие субъекты т.к. это лучше и эффективнее помогает контролировать их деятельность.

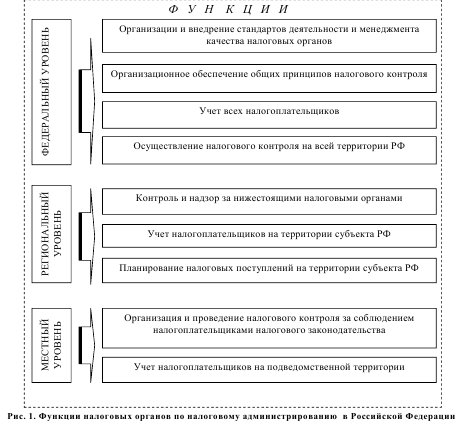

Главная роль, в осуществлении высокоэффективной деятельности налоговой системы России, назначена Федеральным налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов Российской Федерации и Федеральная налоговая служба, которая включает структурные подразделения по всей территории страны. Федеральная налоговая служба является органом государственного регулирования.

Центральным органом управления налогообложением в Российской Федерации является ФНС России.

Основные функции, которые исполняет ФНС России по контролю и надзору:

соблюдение законодательства Российской Федерации о налогах и сборах;

следят за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей; контроль производства и оборота этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

соблюдение валютного законодательства в рамках компетенции налоговых органов;

информирование налогоплательщиков по вопросам налогового законодательства и консультирование по вопросам системы налогообложения.

Функциями налоговых органов по налоговому администрированию на региональном уровне являются организационно–методическое обеспечение налогового контроля на территории соответствующего субъекта Российской Федерации, а также контроль за нижестоящими налоговыми органами и оценка их эффективности.

На местном уровне налоговые органы решают тактические задачи, связанные с контролем за исполнением налогоплательщиками налоговых обязательств. Таким образом, в соответствии с трехуровневой иерархией выделяется три различающихся блока функций налоговых органов по налоговому администрированию. Качество налогового администрирования зависит от создаваемой организационной структуры налоговых органов. В связи с этим важное значение в данном аспекте является эффективная организационная структура налоговых органов.

Рис 1. Функции налоговых органов

В настоящее время действующая структура и работа налоговых органов России определяется историческим развитием и традициями, сложившимися на протяжении многих десятилетий. В Российской Федерации существует 84 Управления Федеральной налоговой службы по субъектам РФ.

В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

Виды налогов и сборов, установленных в Российской Федерации:

1) Федеральные: Налог на добавленную стоимость (далее НДС); Налог на доходы физических лиц (далее НДФЛ); Налог на прибыль; Водный налог; Государственная пошлина; Налог на добычу полезных ископаемых; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Акцизы.

2) Региональные: Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес.

3) Местные: Земельный налог; Налог на имущество физических лиц; Торговый сбор.

К федеральным налогам и сборам относятся налоги и сборы, установленные налоговым кодексом и обязательные к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, установленные НК и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Местными признаются налоги, установленные НК, нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

1.2 Сущность и элементы НДС

С1 января 2015 года заявить вычеты НДС можно на дату принятия товаров на учет, даже если счет-фактура получен после окончания квартала, но до срока сдачи отчетности. Напомним, раньше Минфин настаивал на том, что вычет НДС надо применять в том периоде, когда покупатель получил счет-фактуру. Если квартал закончился, вычет положен только в следующем периоде [2].

Теперь вычет НДС можно перенести на три года. Заявить вычет НДС можно в декларации за любой квартал в течение трех лет с момента, когда возникло право. Переносить можно и те вычеты НДС, право на которые возникло до 2015 года. Заметим, что до вступления в силу поправок к изменениям по НДС с 1 января 2015 года, перенос разрешали лишь суды [2].

Нормировать вычеты НДС с 2015 года надо только по представительским расходам. Вычеты по рекламным расходам можно заявлять в полном объеме, даже если компания списывает рекламу в пределах норм. Так можно было делать и раньше, но защитить вычеты НДС удавалось только в суде. Теперь право на вычеты в полном объеме можно заявить без проблем.

Порядок восстановления НДС теперь зависит от того, с какого месяца в квартале компания освобождена от НДС. Если с первого (например, с января), то восстановить налог надо в квартале перед освобождением. Если со второго или третьего (февраль, март), то восстановить НДС надо в том же квартале. До поправки восстанавливать НДС надо было в последнем квартале перед освобождением.

Итак, чаще всего изменения, вносимые в НК РФ, направлены на исключение пробелов в действующем законодательстве и разночтений со стороны контролирующих органов и налогоплательщиков. Последние же нововведения по НДС не только уточняют спорные вопросы, но и делают деятельность налогоплательщиков более прозрачной: налоговики теперь смогут сопоставлять все представляемые им данные и выявлять налогоплательщиков, занижающих НДС.

Налог на прибыль считается одним из наиболее важных федеральных налогов, играющим фискальную и регулирующую роль в РФ. Налог на прибыль организаций выступает одним из прямых налогов. Налог на прибыль взимается с прибыли организаций, представляя собой частичное изъятие чистого дохода организации в пользу государства. Порядку исчисления и взимания налога на прибыль организации посвящена глава 25 Налогового Кодекса РФ. Налогоплательщиками налога на прибыль организаций признаются следующие лица: российские организации и иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

А теперь поговорим о новом в налоге на прибыль. С 01 января 2018 года: Появился инвестиционный налоговый вычет (п. 47 ст. 2 Закона от 27.11.2017 №335-ФЗ). Вместо амортизации можно воспользоваться инвестиционным вычетом. Он уменьшает непосредственно сумму налога в региональный бюджет.

Инвестиционный вычет равен 90 процентов от стоимости основного средства или от расходов на модернизацию (ст. 286.1 Налогового Кодекса РФ). Остальные 10 процентов стоимости компания спишет за счет налога в федеральный бюджет. Вводить ли вычет, решают власти региона. Вычеты разрешено применять к основным средствам 3–7-й амортизационной группы, к расходам на достройку, реконструкцию, модернизацию, дооборудование. Амортизацию в этом случае не начисляют. Новый порядок применения повышающих коэффициентов амортизации (Закон от 30.09.2017г. №286-ФЗ): 1. нельзя применять повышающий коэффициент 2,0 при амортизации зданий с высокой энергетической эффективностью; 2. можно использовать повышающий коэффициент 3,0 при амортизации объектов, которые используются в сфере водоснабжения и водоотведения. Перечень таких объектов должно установить Правительство.

Изменился список поступлений, не включаемых в доходы (Законы от 18.07.17г. №166-ФЗ, от 30.09.2017г. №286-ФЗ). С 01 января 2018 года в доходах не учитывают: имущественные права на результаты интеллектуальной деятельности, выявленные в результате инвентаризации с 1 января 2018 по 31 декабря 2019 года; невостребованные дивиденды, восстановленные в составе нераспределенной прибыли; безвозмездно полученные поручительства или гарантии в сделках между российскими небанковскими организациями безвозмездно полученных услуг; поступления от учредителей, которые оформили как вклады в имущество в соответствии с Гражданским Кодексом РФ. Льгота для поступлений от учредителей с целью увеличить чистые активы отменена. Обновили порядок учета расходов на НИОКР (Закон от 18.07.17г. №166-ФЗ): 1. затраты на НИОКР по перечню из постановления Правительства от 24.12.2008 №988, можно включать или в текущие расходы, или в первоначальную стоимость НМА. Один из вариантов нужно прописать в учетной политике; < 39 > 2. организация вправе не сдавать в ИФНС отчеты о выполненных НИОКР, если такие отчеты размещены в государственной информационной системе. Инспекторам надо сообщить, где именно размещен отчет; 3. теперь в составе расходов на НИОКР учитывают: страховые взносы с зарплаты сотрудников, которые участвуют в НИОКР; премии и другие выплаты за производственные показатели; затраты на исключительные права на результаты интеллектуальной деятельности, которые используют для НИОКР. Расчёты по НДС. Взимание НДС регулируется главой 21 Налогового Кодекса РФ. Налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через Таможенную границу Таможенного союза.

При исчислении налога на прибыль организации; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию РФ и иные территории, находящиеся под её юрисдикцией. Прежде чем говорить об изменениях в НДС, также вспомним изменения по НДС в 2017 году. С 01 октября 2017 года произошли изменения в счете-фактуре: появилась новая графа 1а – код вида товара для организаций, которые вывозят товары в страны ЕАЭС; в графе 11 нужно указывать не порядковый, а регистрационный номер таможенной декларации; появилась новая графа для уполномоченного лица, которое подписывает счет-фактуру за ИП. С 01 июля 2017 года: в счете-фактуре нужно указывать идентификатор госконтракта, договора или соглашения; < 40 > НДС нужно восстанавливать независимо от того, из какого бюджета компания получила субсидии на возмещение расходов; компания может возместить НДС в заявительном порядке, если у нее есть поручитель. Поручитель и договор с ним должны соответствовать определенным требованиям

ГЛАВА2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НДС В ООО «СЕВЕРЛЕСТОРГ»

2.1. Характеристика предприятия

ООО «Строймонтажконструкция» организовано в марте 1993 года. Официальное наименование предприятия: Полное – Общество с ограниченной ответственностью «Строймонтажконструкция». Юридический адрес предприятия – г. Череповец, ул. Ленина, д.80, оф.39.

Предприятие является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс» расчетный счет, печать со своим наименованием бланки, лицензию на право производства строительных работ.

Предприятие осуществляет свою деятельность в соответствии с законодательством Российской Федерации и настоящим Уставом.

Предприятие выполняет строительно-монтажные, ремонтные работы, а также оказывает услуги с целью извлечения прибыли, развития производственной базы и удовлетворения общественных потребностей;

- осуществляет на основе договоров взаимоотношения с юридическими лицами (включая иностранных);

- самостоятельно планирует и осуществляет хозяйственную деятельность;

- заключает и расторгает договоры на выполнение строительно-монтажных работ собственными силами и по генеральному подряду: на сдачу объектов под ключ или на выполнение отдельных видов работ;

- самостоятельно совместно с заказчиками определяет объемы строительно-монтажных и ремонтных работ по объектам и сроки их выполнения;

- по своему усмотрению привлекает на договорной основе организации и физических лиц для совместного выполнения работ;

- осуществляет контроль за своевременным и качественным обеспечением необходимой строительной документацией объектов;

- производит контроль за качеством строительно-монтажных работ, выполняемых, как собственными силами, так и субподрядными организациями;

- производит взаиморасчеты с заказчиками, субподрядами организациями и поставщиками по материалам, изделиям, механизмам и транспорту;

- ведет бухгалтерский, оперативный учет, составляет и представляет отчетность по всем видам деятельности, проверяет цены и предъявляемые к оплате документы других организаций.

Учетная политика организации для целей налогообложения является центральным по значимости документом системы постановки и ведения налогового учета. Это подтверждается следующими обстоятельствами:

- прямым законодательным требованием формирования учетной политики для целей налогообложения (ст.167 гл.21 «Налог на добавленную стоимость», ст. 313 гл.25 «Налог на прибыль» НК РФ);

- наличием по некоторым вопросам законодательства о налогах и сборах только общих норм, не содержащих конкретных способов исчисления налогов, а также многочисленных противоречий и неясностей, на которые имеется прямая ссылка в п.7 ст. 3 НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)». [34, с.23]

Принципиальная позиция создания налогового учета заключается в соблюдении требования рациональности при создании учетной системы, согласно которому затраты на ее постановку должны оправдывать себя эффектом от использования информации в целях управления.

Вся совокупность решаемых методом учетной политики для целей налогообложения вопросов делится на методические и организационно-технические способы ведения налогового учета.

Методические способы ведения налогового учета - это, прежде всего, способы формирования полной и достоверной информации для правильного исчисления налогов и сборов. [27, с.68] Организационно-технические способы ведения налогового учета - это способы организации самого технологического процесса, которые устанавливают:

- организацию работы бухгалтерской службы в части налогового учета (или налоговой службы и порядок ее взаимодействия с бухгалтерской службой);

- состав, форму и способы формирования аналитических регистров налогового учета;

- обеспечение информацией, необходимой для расчета налоговой базы, внутренних пользователей и контролирующих органов;

- организацию документооборота, порядок хранения документов налоговой четности и регистров налогового учета.

В соответствии с п. 12 ст. 167 НК РФ принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации и применяется с 1 января соответствующего года. Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.

2.2. Бухгалтерский учет НДС, порядок исчисления и уплаты налога

Плательщиками налога на добавленную стоимость являются все предприятия и организации, вне зависимости от видов деятельности, форм собственности, ведомственной принадлежности, организационно-правовых форм, численности работающих и т.д., имеющие статус юридических лиц, осуществляющих производственную и иную коммерческую деятельность, и на которых в соответствии с налоговым законодательством возложена обязанность уплачивать НДС.

В октябре 2014 года ООО «Северлесторг» передала в уставный капитал другой организации основное средство первоначальной стоимостью 100000 руб. НДС в размере 20000 руб. был принят к вычету. Остаточная стоимость основного средства - 30000 руб. ООО «Северлесторг» платит НДС ежемесячно.

В данном случае восстановлению подлежит сумма НДС в размере 6000 руб. (20000 руб. х 30000 руб. : 100000 руб.). Эта сумма должна быть отражена в налоговой декларации за октябрь 2014 года.

При осуществлении налогоплательщиками предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии или же агентских договоров налоговая база представляет собой сумму дохода, полученную ими в виде вознаграждений или любых других доходов при исполнении каждого из указанных договоров.

При выполнении строительно-монтажных работ для собственного потребления налоговая база представляет собой стоимость выполненных работ, исчисленную исходя из всех фактических расходов налогоплательщика на их выполнение. [30, с.293]

В сентябре 2014 года ООО «Северлесторг» осуществляло ремонт собственной базы отдыха. На базе отдыха было заменено 10 дверей по себестоимости 1500 руб. за штуку. В августе того же года организация продавала эти двери покупателям по 3000 руб. (в том числе НДС - 458 руб.) за штуку. База отдыха оказывает услуги бесплатно.

В бухгалтерии сделаны такие проводки:

Дебет 29 Кредит 43 - 15000 руб. (1500 руб. х 10 шт.) - отпущены двери на ремонт базы отдыха;

Дебет 91 -2 Кредит 29 - 15000 руб. - списаны затраты базы отдыха;

Дебет 91-2 Кредит 68 (субсчет «Расчеты по НДС»)

- 4576 руб. [(3000 руб. - 458 руб.) х 10 шт. х 18%] - начислен НДС.

При реализации имущества, которое подлежит учету по стоимости, включая уплаченный налог, налоговая база определяется как разница между ценой реализуемого имущества (с учетом НДС и акцизов) и его остаточной стоимостью с учетом переоценок.

В 2013 году организация ООО «Северлесторг» приобрела легковой автомобиль за 240000 руб. (в том числе НДС - 40 000руб.). В соответствии с действовавшим на тот момент законодательством автомобиль был принят к учету по стоимости, включающей НДС. В ноябре 2014 года автомобиль был продан за 100000 руб. (с учетом НДС). Начисленная к тому времени амортизация составила 200000 руб. Организация определяет выручку для целей налогообложения «по отгрузке» и платит НДС ежемесячно.

Сумма НДС, которую необходимо начислить:

[100000 руб. - (240000 руб. - 200000 руб.)] х 18 / 118 = 9153 руб.

В бухгалтерии организации сделаны следующие проводки:

Дебет 01 (субсчет «выбытие основных средств») Кредит 01 (субсчет «Основные средства в эксплуатации») - 240000 руб. - списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01 (субсчет «Выбытие основных средств») - 200000 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 (субсчет «Выбытие основных средств») - 40000 руб. (240000 руб. - 200000 руб.) - списана остаточная стоимость автомобиля;

Дебет 62 Кредит 91-1 - 100000 руб. - отражена выручка от реализации автомобиля;

Дебет 91-2 Кредит 68 (субсчет «Расчеты по НДС») - 9153 руб. - начислен НДС;

Дебет 91-9 Кредит 99 - 50847 руб. (100000 руб. - 40000 руб. - 9153 руб.) - отражена прибыль от реализации автомобиля.

Особый порядок определения налоговой базы установлен при ввозе товаров на российскую таможенную территорию. Общее правило гласит, что в этом случае налоговая база определяется как сумма следующих величин:

- таможенная стоимость этих товаров;

- подлежащая уплате таможенная пошлина;

- подлежащие уплате акцизы.

Включаются в налоговую базу также суммы авансовых или других платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг. Но это положение не распространяется на авансовые или другие платежи, полученные в счет предстоящих поставок товаров, облагаемых по ставке 0 процентов, длительность производственного цикла изготовления которых составляет свыше шести месяцев. [30, с.301]

В ноябре 2014 года ООО «Северлесторг» получила 100-процентный аванс в размере 120000 руб. в счет предстоящего выполнения работ, облагаемых НДС по ставке 18%. Себестоимость работ - 80000 руб. В декабре того же года работы были выполнены.

В бухгалтерском учете организации сделаны следующие проводки:

- в ноябре 2014 года:

Дебет 51 Кредит 62 (субсчет «Авансы полученные») - 120000 руб. - отражена сумма полученного аванса;

Дебет 62 (субсчет «Авансы полученные») Кредит 68 (субсчет «Расчеты по НДС») - 18305 руб. (120000 руб. х 18 / 118) - начислен НДС, подлежащий уплате в бюджет с суммы полученного аванса.

- в декабре 2014 года:

Дебет 62 Кредит 90-1 - 120000 руб. - отражена выручка от выполнения работ;

Дебет 90-2 Кредит 43 - 80000 руб. - списана себестоимость выполненных работ;

Дебет 90-3 Кредит 68 (субсчет «Расчеты по НДС») - 18305 руб. - начислен НДС, подлежащий уплате в бюджет со стоимости выполненных работ;

Дебет 62 (субсчет «Авансы полученные») Кредит 62 - 120000 руб. - зачтен аванс, полученный от покупателя;

Дебет 68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «Авансы полученные») - 18305 руб. - принят к вычету НДС, исчисленный с суммы полученного аванса;

Дебет 90-9 Кредит 99

- 21695 руб. (120 000 руб. - 80000 руб. - 18305 руб.) - отражена прибыль от выполнения работ.

Суммы, полученные в виде процента или дисконта по облигациям и векселям, выданным в счет оплаты за реализованные товары, работы и услуги процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Банка России, также увеличивают налоговую базу налогоплательщика.

В июле 2014 года ООО «Северлесторг» начало строительство производственного склада. Величина фактических расходов на строительство в июле составила 558450 руб.

Сумма НДС по строительно-монтажным работам для собственных нужд за июль составила: 558450 х 18% = 100521 руб.

Составлена проводка:

Дт 19 Кт 68 - 100521 руб. - начислен НДС на стоимость строительно-монтажных работ за июль 2014 года.

В августе НДС был перечислен в бюджет:

Дт 68 Кт 51 - 100521 руб.

И принят к вычету: Дт 68 Кт 19 - 100521 руб.

В августе величина фактических расходов на строительство составила 1022440 руб., а сумма НДС - 184039 руб. (1022440 х 18%).

Дт 19 Кт 68 - 184039 руб. - начислен НДС на стоимость строительно-монтажных работ за август 2014 года.

В сентябре НДС был перечислен в бюджет:

Дт 68 Кт 51 - 184039 руб. и принят к вычету: Дт 68 Кт 19 - 184039 руб.

Приказом Министерства Российской Федерации по налогам и сборам от 21.01.2002 №БГ-3-03/25 «Об утверждении Инструкции по заполнению декларации по налогу на добавленную стоимость» регулируется порядок заполнения декларации по НДС. Декларация по налогу на добавленную стоимость включает в себя титульный лист, разделы 1-6 по расчету сумм налога.

Титульный лист и раздел 1 Декларации заполняют все налогоплательщики. При заполнении необходимо указать:

- налоговый период, за который она представлена;

- точное наименование налогового органа, в который она представляется, и его код;

- полное наименование российской организации, соответствующее наименованию, указанному в его учредительных документах;

- реквизиты свидетельства о постановке на учет: серия, номер, дата выдачи, наименование налогового органа, выдавшего свидетельство, и его код;

- идентификационный номер налогоплательщика (ИНН) и код причины постановки по месту нахождения организации (КПП) согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации (форма 12-1-7);

- по месту нахождения обособленного подразделения КПП согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации (по форме №12-1-8);

- по иному месту нахождения КПП на основании соответствующего уведомления о постановке на учет (по формам №12-1-9, 12-1-10);

- количество страниц, на которых составлена налоговая декларация;

- количество листов подтверждающих документов или их копий, приложенных к декларации.

Разделы 2-6 Декларации включаются в состав представляемой в налоговые органы декларации при осуществлении организацией соответствующих операций. В графах 4 и 6 по строкам 010-210 раздела 2.1 «Расчет общей суммы налога» показываются налоговая база, и сумма налога на добавленную стоимость по соответствующей налоговой ставке.

Структура счета 68, субсчет «Расчеты по налогу на добавленную стоимость» имеет следующий вид (таблица 2.1).

Таблица 2.1

Дт Счет 68 субсчет «Расчеты по НДС» в 2014 г. Кт

|

Уменьшение задолженности бюджету |

Корр. счет |

Увеличение задолженности бюджету |

Корр. счет |

|

|

Сальдо - долг бюджета организации по НДС на начало периода |

- |

Сальдо - долг организации бюджету по НДС на начало периода |

- |

|

|

Списан НДС по оплаченным и оприходованным материальным ценностям, работам, услугам |

19 |

Момент определения налоговой базы - отгрузка продукции (работ, услуг) |

||

|

Зачтен НДС по авансам и предоплате |

62-2 |

Начислен НДС по: - строительным работам, выполненным хозяйственным способом |

19 |

|

Перечислен НДС бюджету |

51 |

- авансам полученным |

76 |

|

|

- проданной продукции, работам, услугам |

90 |

|||

|

- суммовым разницам, процентам по коммерческому кредиту, процентам по векселям, полученным от покупателей продукции, товаров, работ, услуг |

90, 91 |

|||

|

- проданным основным средствам, нематериальным активам, материалам и прочим активам, полученной арендной плате |

91 |

|||

|

Момент определения налоговой базы - оплата продукции (работ, услуг) |

||||

|

НДС, полученный от покупателей за проданные продукцию, работы, услуги, основные средства и прочие активы |

76 |

|||

Прочие операции |

||||

|

Восстановлен НДС по материальным ценностям, использованным на непроизводственные нужды |

29, 91 |

|||

Возвращен НДС из бюджета |

51 |

|||

|

Сальдо - долг бюджета организации по НДС на конец периода |

- |

Сальдо - долг организации бюджету по НДС на конец периода |

- |

|

Налог на добавленную стоимость, полученный от покупателей, отражается по кредиту счета 68 в корреспонденции со счетами учета продаж: (Д сч. 90, 91, К сч. 68).

При получении авансов (предоплат) организации с полученных сумм начисляют НДС (Д сч. 76, 62 К сч. 68); затем после отгрузки товаров (работ, услуг), под которые был получен аванс (предоплата), производится начисление НДС по осуществленной отгрузке (Д сч. 90, К сч. 68) и зачет ранее начисленного НДС по авансу или предоплате (Д сч. 68, К сч. 76, 62).

Организации являются налоговыми агентами по НДС, если они:

- оплачивают товары (работы, услуги) иностранным организациям, не состоящим на налоговом учете в РФ, по сделкам, совершенным на территории РФ;

- арендуют государственное имущество;

- продают по поручению государства бесхозяйное, конфискованное имущество.

Структура счета 19 «Налог на добавленную стоимость по приобретенным ценностям» имеет вид (таблица 2.2): [11, с.292]

Таблица 2.2

Счет 19 «Налог на добавленную стоимость Дт по приобретенным ценностям» в 2014 г. Кт

|

НДС по приобретенным ценностям, работам, услугам |

Корр. счет |

НДС по оплаченным и оприходованным ценностям, работам, услугам |

Корр. счет |

|

Сальдо - НДС по приобретенным, но не оплаченным ценностям, работам, услугам на начало периода |

|||

|

Отражен НДС по принятым счетам поставщиков, подрядчиков |

60, 76 |

Списан НДС по продукции, работам, услугам организации, облагаемым НДС |

68 |

|

Списан НДС по продукции, работам, услугам организации, не облагаемым НДС: |

|||

|

- НДС, уплаченный поставщикам за основные средства |

08 |

||

|

- НДС, уплаченный поставщикам за материалы |

10 |

||

|

- НДС, уплаченный поставщикам за инвентарь и хозяйственные принадлежности |

10 |

||

|

- НДС, уплаченный подрядчикам за выполненные работы и оказанные услуги производственного назначения |

20, 23, 25, 26, 44 |

||

|

Сальдо - НДС по приобретенным, но не оплаченным ценностям, работам, услугам на конец периода |

В этом случае налоговые агенты при получении соответствующих товаров (работ, услуг) или при их предварительной оплате обязаны начислить НДС в бюджет (Д сч. 76, К сч. 68) и заплатить его в бюджет в текущем налоговом периоде; после того, как товары будут получены, работы и услуги выполнены и НДС по ним будет оплачен в бюджет, в следующем налоговом периоде данный НДС зачитывается бюджету.

По данным ООО «Северлесторг» рассчитывается НДС, подлежащий уплате в бюджет за сентябрь 2014 года.

За сентябрь 2014 года в ООО «Северлесторг» осуществлены следующие операции:

1. Оприходованы и оплачены материалы:

-покупная стоимость (Дт 10 Кт 60) - 253460 руб.

-НДС (Дт 19 Кт 60) - 45623 руб.

2. Приняты и оплачены услуги сторонних организаций по производственной деятельности:

стоимость услуг (Дт 20 Кт 60) - 2251200 руб.

НДС (Дт 19 Кт 60) - 405216 руб.

3. Переданы в производство материалы для собственного потребления:

-стоимость материалов (Дт 20 Кт 10) - 74901 руб.

-НДС (Дт 19 Кт 68) - 13482 руб.

4. Учтены фактические затраты на строительно-монтажные работы, выполненные для собственного потребления:

-сумма затрат (Дт 08 Кт 10, 70, 69, 76 и т.д.) - 223205 руб.

-начислен НДС (Дт 19 Кт 68) - 40177 руб.

6. Продано основное средство (Дт 62 Кт 91) - 180000 руб., в том числе НДС - 27458 руб. Остаточная стоимость проданного основного средства - 115000 руб. (числится в учете без НДС).

7. Выполнено работ за сентябрь, облагаемых налогом по ставке 18%:

-всего (Дт 62 Кт 90) - 3297060 руб.

-НДС (Дт 90 Кт 68) - 593471 руб.

В т.ч. выполнено работ в счет ранее поступивших авансов - 1225000 руб., в т.ч. НДС 186864 руб.

Определяются суммы, принимаемые в уменьшение задолженности организации в бюджет по НДС:

- по материалам оприходованным и оплаченным - 45623 руб.;

- по услугам, оказанным и оплаченным - 405216 руб.;

- по авансам, полученным за выполнение работ - 186864 руб.

Всего к возмещению из бюджета причитается сумма:

45623 + 405216 + 186864 = 637703 руб.

Рассчитывается сумма НДС, начисленную к уплате в бюджет:

- по выполненным работам - 593471 руб.;

- по проданным основным средствам - 27458 руб.;

- по переданным материалам для собственных нужд - 13482 руб.;

- по выполненным строительно-монтажным работам для собственных нужд - 40177 руб.;

Всего начислено: 593471 + 27458 + 13482 + 40177 = 674588 руб.

Итого к уплате НДС в бюджет за сентябрь 2014 года причитается:

674588 - 637703 = 36885 руб.

Таким образом, НДС, подлежащий уплате организацией в бюджет определяется как разница между налогом, подлежащим получению от покупателей по проданной им продукции, работам, услугам и другим объектам налогообложения и налогом, уплаченным поставщикам и подрядчикам за приобретенные у них материальные ценности, работы, услуги, стоимость которых относится на издержки производства.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ РАСЧЕТОВ ПО НДС

Расчеты с поставщиками и подрядчиками отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

На предприятии к счету 60 «Расчеты с поставщиками и подрядчиками» открыты следующие субсчета: 60.1 «Расчеты с поставщиками и подрядчиками в рублях» и 60.2 «Авансы выданные». А к счету 19 «НДС по приобретенным ценностям» открыт следующий субсчет: 19.3 «НДС по приобретенным товаро-материальным запасам». Такой учет затрудняет работу бухгалтера, поскольку в такой ситуации достаточно сложно сразу оценить величину задолженности перед поставщиками за товары и перед подрядчиками за оказанные услуги (выполненные работы). Поэтому в настоящее время сверка расчетов происходит вручную по каждому контрагенту на основании заключенных хозяйственных договоров и товаросопроводительных документов (актов выполненных и принятых заказчиком работ). Сверка осуществляется вручную, поскольку документооборот на предприятии небольшой, однако не стоит забывать, что предприятие динамично развивающееся, с каждым годом возрастает выручка от реализации, следовательно, увеличивается документооборот и сверка данных вручную будет отнимать много рабочего времени у бухгалтерских работников.

Оценивая данную ситуацию руководству можно предложить следующие рекомендации по совершенствованию учета расчетов с поставщиками и подрядчиками:

1. К счету 60 «Расчеты с поставщиками и подрядчиками» изменить действующие и добавить следующие субсчета:

- 60.1 «Расчеты с поставщиками»,

- 60.3 «Расчеты с подрядчиками»

- 60.4 «Неотфактурованные поставки»;

- К счету 19 «НДС по приобретенным ценностям» добавить следующие субсчета:

- 19.1 «НДС по приобретенным товарам»,

- 19.2 «НДС по оказанным услугам»,

- 19.4 «НДС п неотфактурованным поставкам».

Предполагается, что в связи с этими нововведениями объем работ бухгалтерских работников существенно сократится. Сгруппируем для наглядности данные рекомендации в таблицу 3.1:

Данные рекомендации позволят сделать учет расчетов с поставщиками и подрядчиками более прозрачным, наладить и систематизировать систему расчетов.

В целях повышения производительности труда и эффективности управления дебиторской и кредиторской задолженностью рекомендуется разработать следующий учетный регистр, обобщающий информацию о величине задолженности и позволяющий сгруппировать учетные данные в разрезе каждого контрагента (таблица 3.1).

Таблица 3.1

Открытие субсчетов

|

Субсчета, использующиеся в настоящее время |

Субсчета, рекомендованные к применению |

Выгода от предложенных рекомендаций |

|

К счету 60 «Расчеты с поставщиками и подрядчиками»: 60.1, 60.2 |

К счету 60 «Расчеты с поставщиками и подрядчиками»: 60.1, 60.2, 60.3, 60.4 |

Сокращение времени обработки документов сотрудниками бухгалтерии, повышение производительности труда. Позволяет систематезировать учет расчетов. |

|

К счету 19 «НДС по приобретенным ценностям»: 19.3 |

К счету 19 «НДС по приобретенным ценностям»: 19.1, 19.2, 19.3, 19.4 |

Предполагается, что в связи с этими нововведениями объем работ бухгалтерских работников существенно сократится, при этом отпадет необходимость в наборе дополнительных специалистов в бухгалтерскую службу как предполагалось ранее.

Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

Информация о хозяйственных операциях, произведенных предприятием за определенный период времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты.

На предприятии используются формы учетных регистров, приведенные в компьютерной программе «1С: Бухгалтерия», но их бывает недостаточно для качественной и оперативной обработки данных.

На основе разработанного регистра бухгалтеру будет наглядно представлено, какие операции и когда были произведены с конкретным контрагентом за определенное число, а также позволит оценить реальную задолженность предприятия за период.

Регистры бухгалтерского учета являются коммерческой тайной, поэтому для сохранности данных первичных документов и регистров бухгалтерского учета рекомендуется разработать порядок хранения первичных документов и учетных регистров.

Порядок хранения первичных документов и учетных регистров заключается в том, что первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив предприятия должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия. Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива предприятия работникам других структурных подразделений предприятия, как правило, не допускается, а в отдельных случаях может производиться только по письменному распоряжению главного бухгалтера.

ЗАКЛЮЧЕНИЕ

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям. В свою очередь, законодательные органы Правительства России и субъектов РФ пытаются выработать такую законодательную базу налогообложения, которая с одной стороны позволит развиваться экономике и бизнесу, с другой стороны позволит государству и органам местного самоуправления получать в свои бюджеты значительные суммы. Одним из важнейших условий стабилизации экономики любого субъекта РФ, является обеспечение устойчивого сбора налогов и надлежащей дисциплины налогоплательщиков. Однако в условиях кризиса региональные налоги претерпели значительные изменения. В результате реформ налоговое бремя практически по всем налогам было снижено. И, как следствие, снижение налоговой базы в большинстве регионов привело к уменьшению поступлений во все уровни бюджетов. В связи с этим, актуальным становится вопрос о дополнительном финансировании региональных бюджетов, по причине того, что доля региональных налогов слишком мала для самостоятельного функционирования регионов на эти средства.

Цель создания налоговой системы Российской Федерации состоит в обеспечении государства финансовыми ресурсами, которые необходимы для покрытия расходов на обеспечение внешней и внутренней безопасности страны, поддержание приоритетных отраслей экономики, затрат на проведение социальной политики в стране и т.п.

Именно поэтому начало налоговой реформы в РФ – это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита.

Для исчисления НДС применяются налоговые ставки в размере 0, 10 и 18%. Кроме того, при реализации товаров, (работ, услуг) по ценам и тарифам, включающим в себя НДС, а также в случаях, предусмотренных НК РФ, организации вправе применять расчетный метод определения налоговой ставки.

Суммы НДС, предъявленные налогоплательщику поставщикам при приобретении им товаров, работ, услуг, либо уплаченные им на таможне при ввозе товаров на территорию РФ подлежат включению в состав налоговых вычетов, уменьшающих задолженность организации по НДС. НДС, подлежащий уплате организацией в бюджет, определяется как разница между налогом, подлежащим получению от покупателей по проданной им продукции, работам, услугам и другим объектам налогообложения и налогом, уплаченным поставщикам и подрядчикам за приобретенные у них материальные ценности, работы, услуги, стоимость которых относится на издержки производства.

НДС является на сегодняшний день самым значимым налогом в РФ, так как его доля в налоговых сборах в федеральный бюджет является самой большей, она составила в 2014 году 36% от всех налоговых поступлений в федеральный бюджет РФ.

На примере ООО «Северлесторг» рассмотрен расчет НДС к уплате в бюджет за сентябрь 2014 года. По итогам расчета определена сумма начисленного налога - 674588 руб. и сумма налога, подлежащая возмещению из бюджета - 637703 руб. Как разница между этими показателями определяется сумма налога, подлежащая к уплате в федеральный бюджет - 36885 руб.

Налог на добавленную стоимость представляет собой один из самых сложных для расчета налогов. Ошибки в его расчете можно встретить практически в каждой организации. Поэтому в ходе аудиторской проверки аудитору следует обратить особое внимание на правильность исчисления и уплаты данного налога.

По результатам работы даны рекомендации руководству ООО «Северлесторг» по улучшению состояния расчетов с бюджетом по налогу на добавленную стоимость. Необходимо внести исправления в бухгалтерский учет, доплатить в бюджет недоперечисленные суммы налога, подготовить уточненные налоговые декларации, улучшить состояние внутреннего контроля на предприятии.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

1.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Российская газета. – 2015. – № 620

2.Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117–ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)// Российская газета. – 2017. – № 684.

Учебная и специальная литературы

3.Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2017. — №17. — С. 436 - 438.

4.Брянцева, Л. В. Основные проблемы выбора эффективной сиситемы налогооблажения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогооблажение. 2017. № 4. С. 51-61.

5.Гончаренко Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата. – М.: Издательство Юрайт, 2015. С. 57

6.Заяц Т.И., Воротникова А.С., Загайнова Н.Н. Налоговая система РФ: характеристика и проблемы // Материалы международной научно практической конференции. Наука сегодня: проблемы и перспективы развития, г. Вологда, 30 ноября 2016 г.: в 2 частях. Часть 2. – Вологда: ООО «Маркер», 2016. С. 13

7.Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — С.83

8.Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. – М.: АБАК, 2016. – 168 c.

9.Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — С.43

10.Чайковская, Л. А. Налоговое регулирование как инструмент стратегического управления развитием инновационного сектора экономики / Л. А. Чайковская, А. Ж. Якушев // Налоги и налогообложение. -2016. № 1. С. 20-27.

Электронные ресурсы

11.Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/news/activities_fts/7080351/

12.Григорьева К.С. Эффективность налоговой системы РФ на современном этапе [Электронный учеб]. Режим доступа - http://cyberleninka.ru/artide/n/effektivnost-nalogovoy-sistemy-rf-na-sovremennom-etape

13.Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html.

14.RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы// http://raexpert.ru/news/show/6191/

15.Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики// https://interactive-plus.ru/ru/article/112744/discussion_platform

16.Петти У. Трактат о налогах и сборах. - цитата по: Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html.

17.Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

18.Федеральная налоговая служба// https://www.nalog.ru

- Организация страхового дела в РФ(Понятие и сущность страхового дела)

- Государство – первая политическая организация

- Ценные бумаги

- Барьеры на пути эффективных коммуникаций (Основные понятия теории коммуникации)

- Использование интервью как метода сбора первичной маркетинговой информации (Интервью как метод сбора информации)

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Факторы, влияющие на эффективность управленческих решений (Сущность и характерные особенности управленческих решений)

- Образ «Я» в сознании подростка

- Кредит и его функции»

- Анализ рынка ипотечного кредитования и его роль в экономике России

- Гендерные различия проявлений профессионального стресса

- Невербальные проявления эмоциональных состояний человека