Кредит и его функции»

Содержание:

ВВЕДЕНИЕ

В настоящее время мир характеризуется интенсивным изменением экономической и денежной политики каждого государства. Кредитный рынок, как важная часть государственной политики в области денежных ресурсов, во многом определяет не только рост потенциальных возможностей государства с экономической точки зрения, а также и рост благосостояния его населения.

Одним из условий и предпосылкой развития современной экономики является кредит, который также является неотъемлемой составной экономического роста.

Одной из определяющих особенностей кредита как триггера экономики является то, что кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий. Именно благодаря этому механизму происходит перераспределение денежной массы из тех секторов экономики, где имеется избыток, в те, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка – направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Целью работы является изучение кредита и его функций.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы кредита;

- провести анализ роли кредита в экономике России;

- изучить проблемы и перспективы кредитного рынка в России.

Объектом работы является кредит, его роль в экономике и функции.

Предметом работы является роль кредита в экономике России.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

Глава 1. Теоретические основы кредита

1.1. Понятие и сущность кредита

Вопрос кредита, в частности кредитной деятельности коммерческих банков, имеет важное место в современной экономической жизни. Возможность и необходимость существования кредита неразрывно связаны с объективно протекающими в экономике устойчивыми процессами взаимосвязанных оборотов капиталов. Общая картина процесса функционирования капитала описывается тремя стадиями: денежная, производительная, товарная[1].

В процессе такого движения капиталов образуются денежные потоки, которые временно увеличиваются или уменьшаются, появляется потребность в некоторых ресурсах, изменяются источники их удовлетворения. В результате генерируются денежные средства, которые могут являться свободными у одних хозяйствующих субъектов, готовых предоставить их во временное распоряжение другим субъектам, нуждающихся в привлечении денег со стороны. Безусловно, в таком процессе более или менее участвует государство, основной задачей которого стоит обеспечение стабильного, бескризисного развития общественного производства и исполнения главных социальных целей. В итоге получается, что кредитные отношения в современной экономике занимают главенствующие позиции в обеспечении непрерывности и эффективности общественного производства. Современное производство без широко развитых кредитных отношений представить невозможно.

Участники кредитных отношений в самом общем случае - кредитор и заемщик. Кредитор дает нечто в кредит заемщику, который в установленный срок возвращает это с платой за предоставленную услугу (встречаются случаи, когда заемщик, расплатившись за предоставленное имущество, оставляет его у себя). Чтобы операция состоялась, необходим интерес двух сторон, причем они должны совпадать и не противоречить друг другу. Особенности отношений кредитора и заемщика описаны с Гражданском Кодексе РФ.

Под кредитом обычно понимают такую сделку, в которой одна сторона (кредитор) предоставляет другой стороне (заемщику) некий обладающий ценностью предмет (имущество) в обмен на обещание заемщика вернуть такой же предмет или иной его эквивалент в будущем[2]. Однако, стоит отметить, что доверие, конечно, сопровождает кредит, но экономической сущности вовсе не составляет. Таким образом, переформулировав определение, приведенное выше, можно утверждать, что кредит означает передачу одним субъектом экономики другому субъекту во временное пользование на возмездных началах какого-либо фактора или результата производства, используемого его получателем в производительных или личных целях, с последующим получением кредитором надлежащего возмещения от заемщика[3].

Прежде чем выявить сущность и функции кредита, необходимо ознакомиться с его главными признаками, описывающими сущность кредита[4]:

а) разновременный характер встречных движений ценностей как материальное (экономическое) основание для возникновения кредитных отношений (такой характер проявляется в возникновении у заемщика кредитного обязательства перед кредитором, которое предполагает своевременное и полное исполнение своего обязательства);

б) образование на основе односторонней передачи блага у другой стороны особого кредитного обязательства, оформленного договором или векселем;

в) погашение данного обязательства по истечении определенного соглашением срока всегда происходит путем (всегда происходит путем встречной передачи (возврата) заемщиком эквивалента.

Естественно, что на основе кредита существует целая кредитная система. Это включенная в экономическую систему страны взаимосвязанная, взаимодействующая совокупность хозяйствующих органов и организаций, на постоянной основе и законных основаниях занимающихся кредитными операциями - дающими и берущими кредиты[5]. Элементы кредитной системы позволяют организовать и исполнять движение временно свободных денежных (и не только) ресурсов. Структуру кредитной системы составляют не только Центральный Банк, коммерческие банки и иные кредитные организации, но и государственные и иные органы, формирующие и исполняющие федеральные и иные финансовые бюджеты, это также предприятия и организации реального сектора экономики.

Однако воздействие кредита иа экономику страны в целом и финансовое положение конкретных субъектов может быть полезным и эффективным только при применении данного инструмента в разумных и обоснованных масштабах: к негативным последствиям ведут как недостаток кредита, так и избыточное его предложение.

Небезызвестно, что самая значительная сфера в деятельности коммерческого банка - это кредитование. Как и в любой другой системе, кредитование основывается на определенных принципах (основополагающих условиях, с помощью которых банк предоставляет кредиты своим клиентам). Принципы в рассматриваемом вопросе представляют собой «основные правила данного вида деятельности, признаваемые такими в силу того, что они выражают определенные причинные связи и устойчиво повторяются в массе случаев»[6].

Так, выделяются безусловные принципы банковского кредитования:

- Принцип срочности (когда кредит дается только на определенный срок)

Данный принцип заключает в себе тот факт, что кредит не просто возвращается, а возвращается в четко определенный срок (выраженный фактор времени). Следовательно, срочность - важная определяющая возвратности кредита. Нарушение сроков кредита, указанных в договоре, может быть основанием для установления для клиента банка определенных санкций в виде повышения взимаемого процента, а при дальнейшей отсрочке - основанием для обращения в суд (получение судебных возмещений).

- Принцип возвратности (когда сумма кредита в согласованный срок возвращается в полном объеме)

Этот принцип основывается на праве сужения средств только на таких условиях и на такие цели, которые обеспечивают высвобождение ссуженной стоимости и гарантируют их обратный приток в банк. Возвратность заключает в себе исполнение возникшего заемного обязательства. Заемщик не имеет права распоряжаться полученными средствами как своим собственным капиталом. Он обязан вернуть полную стоимость кредита кредитору, что в дальнейшем обеспечит ему продолжение коммерческой деятельности.

- Принцип платности (когда за пользование кредитом заемщик обязан выплатить оговоренную сумму процентов)

Воплощение данного принципа кредитования в реальность осуществляется на основе механизма банковского процента. Ставка банковского процента указывает на «цену» кредита. Платность кредита необходима для оказания стимулирующего воздействия на разумное расходование заемщиком привлеченных средств. Кроме того, платность кредита обеспечивает покрытие затрат банка, связанных с уплатой процентов за привлеченные в депозиты чужие средства, покрытие своих хозяйственных затрат, а также пополнение резервного, уставного и других фондов банка.

- Принцип дифференцированности кредитования (разделение заемщиков в зависимости от их реальных возможностей погасить кредит)

Коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, которые претендуют на его получение. Главный аспект - предоставить кредит тем экономическим субъектам, которые будут в состоянии его вернуть. А для этого необходима оценка кредитоспособности потенциального заемщика.

Кредитоспособность - составная часть платежеспособности (платежеспособность - возможность и готовность заемщика своевременно и в полном объеме погасить все обязательства, в т.ч. и кредитные). Кредитоспособность - это «способность и готовность потенциального заемщика вернуть в установленный срок и в полном объеме только лишь кредитные долги, т.е. основную сумму долга и проценты»[7].

- Принцип обеспеченности кредита (необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств)

Данный принцип находит свое практическое применение в установленных законодательством способах обеспечения исполнения обязательств. Это необходимо в случаях непредвиденных обстоятельств (ухудшения финансового положения заемщика). Так, банк должен иметь альтернативные источники погашения кредита. К ним относятся: залог имущества, поручительства третьих лиц, банковская гарантия. Для разных кредитов используются разные способы обеспечения или даже их комбинация.

В общем и целом, если клиент может нарушить один из принципов кредитования, то кредитная сделка не состоится. В процессе осуществления кредитования при нарушении заемщиком этих принципов банк, руководствуясь своими интересами и интересами своих вкладчиков, в праве разорвать кредитные связи, отозвать кредит и требовать его немедленного возврата.

Рассмотрение и изучение функций кредита является так же дискуссионным вопросом. Ученые-экономисты выделяют[8] три основных функции кредита:

1) функция аккумуляции временно свободных денежных средств;

2) перераспределительная функция;

3) функция замещения наличных денег;

Функция аккумуляции временно свободных денежных средств – выделяется отдельным кругом специалистов. В рамках данной функции осуществляется аккумуляция временно свободных денежных средств. Поступление денежных средств на счета клиентов не означает необходимости их немедленного использования. Кроме возмещения расходов по себестоимости, реинвестирования, часть прибыли по истечении определенного временного интервала распределяется на нужды сохранения и накопления. Данные денежные средства, как правило, находя свое применение в банковских депозитах или иных финансовых инструментах.

Перераспределительная функция – рассматривается большинством ученых и специалистов.

Содержание данной функции состоит в том, что посредством кредитования происходит аккумулирование временно свободных денежных средств, юридических лиц, физических лиц и субъектов государства, в результате чего происходит передача их во временное пользование на условиях платности различным субъектам хозяйства и населению, тем самым происходит перераспределение свободных денежных средств между субъектами хозяйственной деятельности, населением, отраслями. Денежные ресурсы в результате данной функции идут от субъекта со свободными денежными средствами к субъекту который испытывает в них потребность.

Функция замещения наличных денег, аналогично перераспределительной выделяется широким кругом экономистов и ученых. В процессе кредитования применяются различные платежные инструменты для организации кредитных отношений в безналичной форме. Основной объем кредитных средств, предоставляется кредитором заемщику путем перечисления денежных средств на счет заемщика, что влечет изменение структуры денежной массы, платежного оборота и скорости обращения денежных средств. Данная функция находится в зависимости от развития и состояния денежно-кредитной системы страны. Кредит способствует сокращению денежной массы посредством взаимозачета долговых обязательств контрагентов, объем наличных денежных средств сокращается, что сокращает издержки обращения, связанные с производством, логистикой, инкассацией, хранением и так далее.

На основании вышеизложенного автором предлагается в дополнении функция увеличения капитала. При нехватке капитала, в повседневной деятельности потенциального заемщика на удовлетворение своих потребностей, возникает причина, по которой начинают формироваться экономические отношения между заемщиком и кредитором, в процессе которых осуществляется переход права собственности на капитал от кредитора к заемщику. Функция увеличения проявляется в процессе аккумулирования заемщиком средств по возврату кредита в виде прироста их количества либо стоимости (ссуженной стоимости), в результате чего происходит фактическое увеличение капитала кредитора в виде денежных либо имущественных единиц.

Таким образом, можно заключить, что в результате данного процесса возникает причина роста денежной массы в экономике, в виде увеличения спроса со стороны субъектов экономики на денежные ресурсы.

Как и многие прочие характеристики кредитования, вопрос о выделении видов кредита довольно неоднозначен, с одной стороны ряд ученых придерживается краткого разделения кредитования на товарный и денежный, с другой стороны такое краткое разделение не может полностью раскрыть богатство содержания кредита как экономической категории. В настоящее время многими учеными-экономистами рассматривается следующая классификация форм кредита: государственный, банковский, потребительский, коммерческий, международный.

Рисунок 1. Формы кредита

Государственный кредит – является совокупностью денежно-кредитных отношений, в которых различные государственные субъекты могу выступать как со стороны кредитора, так и со стороны заемщика. При дефиците бюджетных средств либо при их недостаточности государство может выступать в роли заемщика, привлекая денежные средства путем облигационных займов. В лице государства заемщиком выступает министерство финансов соответствующего уровня власти. В качестве кредитора государство выступает в роли основного регулятора денежно-кредитных отношений в обществе – Центрального Банка[9].

Банковский кредит является основным и самым распространенным видом кредита в современном цивилизованном обществе. В данном случае кредитором выступает банк или иное учреждение имеющее лицензию выданную Центральным Банком на осуществление подобного рода операций. Заемщиком в данном случае может выступать любое юридическое или физическое лицо. Характерными чертами банковского кредита является то, что зачастую банк использует не собственные денежные средства, а привлеченные в качестве выдаваемых заемщику. Таким образом, привлекая денежные средства на депозитные и расчетные счета, банк от своего имени данные средства может разместить в активные операции, при этом, гарантируя возврат денежных средств вкладчикам.

Потребительский кредит – в сравнении с вышеперечисленными, может быть предоставлен заемщику в двух формах: товарной и денежной. Основным заемщиком данного вида кредитования выступают физические лица, данный кредит используется населением на цели потребления.

Существует большое количество подвидов данной формы кредитования. Основной целью данного кредита является расширение и увеличение производственной деятельности путем стимулирования потребления со стороны населения товаров и услуг.

Коммерческий кредит – в данном случае наблюдается, как и в государственном виде кредита двойственность, между кредитором и заемщиком, при данной форме кредитования могут выступать действующие юридические лица. Основной особенностью данного вида кредитования является предоставление кредита в товарной форме, в основном путем отсрочки платежа за поставленные товары или оказанные услуги. Данный вид кредитования повсеместно встречается в нынешней экономической деятельности предприятий, зачастую не имеет ярко выраженного денежного вознаграждения, сколько позволяет увеличить объемы производства, расширить географию поставок, реализовать определенные собственные интересы, возникающие в ходе предпринимательской деятельности.

Таким образом, основной целью кредитной эмиссии денежных средств, в конечном счете, является их возврат к эмитенту, что означает завершение оборачиваемости ссудного капитала и организацию на этой основе денежного обращения.

Это позволяет сохранить относительную величину денежной массы и сдержать эмиссию новых денежных средств. Предоставление кредита является одним из путей ускорения оборачиваемости данного капитала, что играет значительную роль в развитии национальной денежно-кредитной системы.

Глава 2. Анализ роли кредита в экономике России

2.1. Рынок потребительского кредитования в России

В современных условиях потребительское кредитование занимает немаловажное место в деятельности коммерческих банков и торговых организаций. Данный вид кредита стимулирует сбыт товаров и услуг, экономит издержки обращения, приносит кредиторам существенные доход и прибыль. При помощи данного вида кредитования, в свою очередь население получает возможность приобретать необходимую вещь в момент ее наивысшей актуальности для потребителя. По статистическим данным, в среднем в кредит живут около 59% жителей Российской Федерации, в среднем каждый российский заемщик должен банку 210 тысяч рублей, свидетельствуют данные Объединенного кредитного бюро (ОКБ)[10].

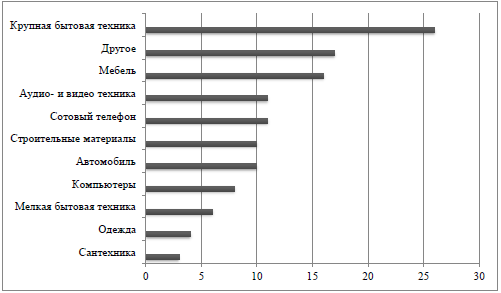

Как показывают исследования, в настоящее время в кредит приобретается от 3 до 30% товаров (рисунок 2). Наибольшее распространение получил кредит на приобретение крупной бытовой техники, в которой заинтересованы неработающие домохозяйки. Аудио – видеоаппаратура, средства связи и компьютеры «здесь и сейчас» нужны молодежи. А автомобили, мебель, стройматериалы и крупные бытовые приборы приобретаются на долгий срок кредитоспособными гражданами, имеющими стабильный доход. Это отчасти обусловлено требованиями банков к оформлению кредитов.

Рисунок 2. Категории товаров, которые берут в кредит российские граждане за 2015-2017 гг., %

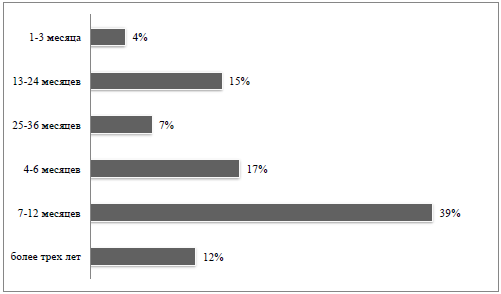

Самый популярный срок кредитования - от 7 до 12 месяцев. Именно его выбирает 39% россиян. Меньше всего россияне желают связывать себя займами на срок менее 3 месяцев (4%) и до 3 лет (7%). Долгосрочные кредиты готовы выплачивать 12% респондентов. (рисунок 3).

Рисунок 3. Сроки погашения потребительского кредита

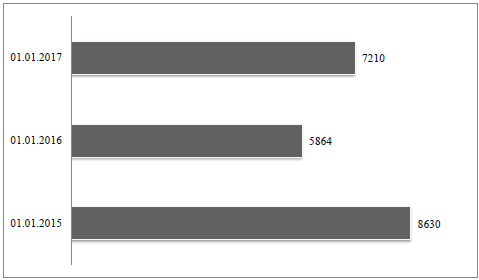

В последние годы объемы кредитования, в связи неустойчивой экономической ситуацией, постоянно менялись (рисунок 4). На 1 января 2017 года объем кредитов составил 7 210 млрд. руб., что на 1 146 млрд. руб. больше, чем на 1 января 2016 года.

Рисунок 4. Объем кредитов, предоставленных физическим лицам, млрд. руб.

В связи со значительными банковскими рисками сохраняются высокие ставки по потребительским кредитам. Так, в 2016 году средневзвешенные ставки по потребительским кредитам в рублях составили порядка 21,9–37,99 % (по всем срокам). По данным, в настоящий момент средняя ставка по потребительским кредитам (товарное кредитование) в России составляет порядка 17,9–21,9%. Помимо этих ставок по стандартным кредитным продуктам в магазинах действуют акции банков с более низкой тарифной ставки.

В настоящее время для российского кредитного рынка характерна устойчивая тенденция к снижению ставок по потребительским кредитам, в перспективе ставки также будут снижаться. Основными факторами, стимулирующими снижение ставок, выступают рост конкуренции и необходимость развития партнерских программ[11].

Теперь проанализируем рейтинг первых десяти российских банков по объему кредитного портфеля и доле просроченной задолженности на 1 января 2017 года (таблица 1).

Таблица 1

Объем кредитного портфеля и доля просроченной задолженности по кредитам на 01.01.2017 г.

|

Банк |

Место в рейтинге |

Объем кредитного портфеля, млрд. руб. |

Доля просроченной задолженности по кредитам % |

|

ПАО Сбербанк |

1 |

17246,3 |

2,3 |

|

Банк ВТБ (ПАО) |

2 |

6583,8 |

2,5 |

|

Банк ГПБ (АО) |

3 |

2661,1 |

2,0 |

|

ВТБ 24 (ПАО) |

4 |

2025,4 |

4,6 |

|

АО «Россельхозбанк» |

5 |

1803,9 |

9,2 |

|

ПАО Банк «ФК Открытие» |

6 |

1720,2 |

5,9 |

|

Банк НКЦ (АО) |

7 |

1184,6 |

0,0 |

|

АО «АЛЬФА-БАНК» |

8 |

921,1 |

8,3 |

|

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

9 |

855,3 |

2,5 |

|

АО ЮниКредит Банк |

10 |

812,4 |

5,0 |

Лидером кредитования остаётся Сбербанк (17246,3 млр. руб.). Далее в десятке лидеров следуют ВТБ-24 (6583,8 млрд. руб.), Банк ГПБ (2661,1 млрд. руб.).

Что касается доли просроченной задолженности по кредитам, то наибольшую долю на 01.01.2017 г. имеет АО «Россельхозбанк», доля которого составила 9,2% и АО «АЛЬФА-БАНК» с долей просроченной задолженности 8,3 %.

Конкуренция на российском рынке потребительского кредитования вынуждает банки снижать ставки по кредитам, увеличивать их сроки и упрощать процедуру выдачи. Однако, несмотря на большие перспективы рынка, банкиры отмечают, что возможности конкуренции за счет снижения процентных ставок практически исчерпаны. Приоритетными методами привлечения клиентов в ближайшем будущем станут улучшение качества обслуживания и дополнительные сервисы. Важнейшим стимулом развития рынка потребительского кредитования является расширение рынка розничных услуг. Именно с этим фактором в значительной мере связана географическая экспансия крупных банков в российские регионы и расширения сети продвижения услуг в тех регионах, где банки действуют достаточно давно. Развитие розничного рынка активно подталкивает банки к совершенствованию технологической базы, расширению спектра предлагаемых продуктов, повышению качества управления и обслуживания клиентов.

2.2. Рынок ипотечного кредитования в России

В начале 2017 года постоянный рост цен на недвижимость приостановился, цены на жилье удерживаются на одном уровне. Доступность ипотечного кредитования напрямую зависит от стоимости жилья, поэтому ситуация для развития ипотечного кредитования достаточно благоприятная.

На сегодняшний день мы видим общее повышение объемов предоставленных кредитов (Рисунок 5).

Рисунок 5. Объем предоставленных кредитов, млн. руб.[12]

Объем выданных кредитов на 01.01.2018 увеличился по сравниние с тем же периодом 2017 года на 37%. Это говорит о быстрорастущем спросе на ипотечное кредитование среди населения.

Главной причиной такого роста является прежде всего общее снижение процентной ставки по ипотечному жилищному кредитованию (Рисунок 6).

Рисунок 6. Средневзвешенные процентные ставки ипотечного предложения по ТОП-30 ипотечным кредиторам[13]

Из данных приведенных в рисунке 6 видно, что средневзвешенные процентные ставки по ипотечному кредитованию планомерно снижались с 2016 по 2017 год. И данная тенденция не изменилась в начале 2018 года, так на 01.02.2018 зафиксирована рекордно низкая ставка 9,79%.

Такие процентные ставки стали возможны благодаря политике государства, направленной на создание максимально комфортных условий для банков и заемщиков. Так, например, была снижена ключевая ставка центрального банка Российской Федерации, на сегодняшний день она составляет 7,25%. Такой уровень ключевой ставки позволил банкам снизить процентные ставки по ипотеке. Также для обеспечения граждан доступным жильем запускается ряд программ по ипотечному кредитованию на льготных условиях. Например, субсидирование ипотеки в 2018 году для семей с детьми, данная программа предназначена для семей с двумя или более детьми и предлагает ипотеку под 6% годовых.

Все это ведет к быстрому росту объемов выданных ипотечных кредитов (Рисунок 5). Это говорит о правильности выбранной политики. Но в данной ситуации есть и минусы, так вместе с ростом объемов выданных кредитов растет и уровень просроченной задолженности по ипотечному жилищному кредитованию (Таблица 2).

Таблица 2

Динамика объема просроченной задолженности по ИЖК, млн.руб.[14]

|

2016 |

2017 |

динамика |

|

|

01.01 |

39 524 |

48 059 |

+22% |

|

01.02 |

41 159 |

48 927 |

+19% |

|

01.03 |

42 208 |

49 516 |

+17% |

|

01.04 |

43 202 |

50 577 |

+17% |

|

01.05 |

43 976 |

51 362 |

+17% |

|

01.06 |

45 280 |

52 462 |

+16% |

|

01.07 |

45 764 |

52 260 |

+14% |

|

01.08 |

46 362 |

53 512 |

+15% |

|

01.09 |

47 204 |

53 879 |

+14% |

|

01.10 |

47 272 |

54 550 |

+15% |

|

01.11 |

47 715 |

55 644 |

+17% |

|

01.12 |

48 336 |

56 309 |

+16% |

Из данных таблицы видно, что рост уровня просроченной задолженности с 2016 по 2017 год в среднем составляет 17%. Это говорит о том, что политика снижения процентных ставок побудила население к необдуманному использованию такого финансового инструмента как ипотечное кредитование.

Одной из главных причин роста просроченной задолженности является снижение реальных располагаемых денежных доходов населения. Реальные располагаемые денежные доходы – это доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен. Динамика реальных располагаемых денежных доходов демонстрирует снижение платежеспособности население, что приводит к росту просроченной задолженности. По данным Росстата уровень реальных располагаемых денежных доходов населения в конце 2017 года по сравнению с концом 2016 ниже на 0,8%.

При общем повышении объемов выданных кредитов за последние годы мы видим также снижение реальных располагаемых денежных доходов население, что может привести к дальнейшему росту просроченной задолженности. В связи с этим существует риск возникновения кризиса рынка ипотечного кредитования.

Немаловажную роль для заемщика в вопросе выбора банка играют проценты по кредиту. Экономика России находится в не самом лучшем положении, и банкам приходится учитывать все риски и потери, поднимая ставки. Нынешнее состояние ипотечного кредитования неблагоприятно. В 2017 году наблюдается снижение объема ипотечных кредитов почти во всех банках.

Таблица 3

Анализ различных банков по процентным ставкам за 2017 г.[15]

|

№ |

Наименование банка |

% снижения |

|

1 |

Сбербанк |

24 |

|

2 |

ВТБ-24 |

53 |

|

3 |

Россельхозбанк |

38 |

|

4 |

Газпромбанк |

73 |

|

5 |

Банк Возрождение |

43 |

Рисунок 7 - Статистика банков по выдаче ипотек[16]

Анализируя данные, представленные на рис. 7, можно сделать вывод, что по выдаче ипотечных кредитов лидирует Сбербанк, на который приходится более половины выданных ипотечных ссуд. Этот лидер рынка снижал ставку трижды за год, о чем и говорит сама статистика.

Причинами являются всё те же санкции США и других стран против России, которые отрицательно сказываются на экономике страны, которые в 2018 году, возможно, будут усиливаться, а также снижение доходов населения.

2.3. Проблемы и перспективы развития кредитного рынка в России

Российский кредитный рынок переживает процесс институционального преобразования. Неопределенность в его функционирование вносят участившиеся случаи отзыва лицензий ЦБ РФ на осуществление банковских операций, которые свидетельствуют об активизации работы в области санации кредитных организаций на признаки несостоятельности, банкротства и открытости проводимых операций, и способствуют росту недоверия к кредитным организациям со стороны населения и иных экономических участников.

Кредитной системе России в настоящее время присущи высокие риски, при которых она неспособна своевременно и в полном объеме отвечать на современные вызовы, оказывать стимулирующее воздействие на реальный сектор экономики и обеспечивать рост ВВП, в том числе через реализацию инвестиционных кредитных продуктов. Актуальность обозначенной проблемы заключается в проблеме эффективного функционирования российского кредитного рынка, которая обостряется влиянием на него международных санкций финансового характера, направленных на ограничение доступа к иностранным финансовым рынкам.

В момент экономического кризиса необходимы оперативные правительственные решения и региональные программы коммерческих банков, направленные на преодоление проблем в банковской сфере, оказывающих влияние на экономическую ситуацию в России.

Данные, представленные рейтинговым агентством «Эксперт РА», позволяют сделать вывод о сохранении на российском рынке лидирующих позиций по объему кредитного портфеля основных банков-гигантов - Сбербанка, ВТБ, портфели которых составили 15,8 трлн. руб. и 4,2 трлн. руб. соответственно. Замыкает 20-ку лидеров АК БАРС с размером кредитного портфеля в 243,3 млрд. руб.

Стоит отметить у обозначенных банков относительно низкую долю просроченной задолженности. Этот факт свидетельствует о высоком качестве организации кредитного процесса коммерческих банков и об объективной оценке кредитоспособности заемщиков. Во избежание увеличения просроченной задолженности по кредитованию физических лиц стратегические банки кредитуют лишь официально трудоустроенное население, с глубоким и тщательным анализом всех предоставленных документов. Несмотря на предпринимаемые меры для улучшения качества кредитного портфеля, банковская система РФ столкнулась на нынешнем этапе ее развития с немалым количеством проблем.

Одной из ключевых проблем является декапитализация банковского сектора, вызванная прогрессирующим ростом просроченной задолженности, которая в свою очередь влияет на условия кредитования физических и юридических лиц, и, в частности, на повышение процентных ставок по кредитным продуктам, что в итоге приводит к ухудшению качества кредитных портфелей банков.

Основным показателем, свидетельствующим об эффективном функционировании кредитного рынка, является незначительный объем просроченной задолженности. Ни для кого не секрет, что при современных экономических условиях данный показатель будет лишь увеличиваться. Данный показатель увеличивается как в абсолютных, так и в относительных показателях, – на фоне сокращения доходов населения, повышения уровня безработицы, высокой долговой нагрузки, естественного сокращения кредитных портфелей.

Можно сделать вывод о негативной динамике просроченной задолженности на кредитном рынке РФ. Скачок доли просроченной задолженности по кредитам юридических лиц и ИП в 2015 году объясняется нестабильной экономической ситуацией в стране. За данный период в разрезе ценовой и конкурентной политики отечественных коммерческих банков наблюдается увеличение процентных ставок.

Именно в кризисный период кредиторы сталкиваются с проблемой невозвратности кредитных средств, как следствие, к концу 2015 г. происходит резкое увеличение просроченной задолженности по кредитам физических лиц и названный показатель составил 802,7млрд. руб., что составило 13,92% от общего объема выданных кредитов. Увеличение данного показателя почти в 3 раза за анализируемый период является критическим, это так же можно связать с увеличением процентных ставок кредитования и снижением платежеспособности населения.

Еще одной немаловажной проблемой российского кредитного рынка выступает недокапитализация кредитных организаций. В сложившихся геополитических условиях все западные страны, имеющие прогрессивные кредитные рынки, предъявляют к банкам требования, в соответствии с которыми их собственный капитал должен быть адекватен принимаемым рискам и обеспечивать способность банков компенсировать непредвиденные убытки. Эффективно управляемые банки с адекватной капитализацией наиболее устойчивы к возможным или имеющимся потерям и в большей степени способны по сравнению с недокапитализированными банками предоставлять кредиты розничным клиентам и субъектам бизнеса на протяжении всего цикла деловой активности, в том числе и в периоды ее спадов.

Анализируя данные таблицы, видно, что все кредитные организации выполняют необходимый уровень норматива достаточности базового и основного капиталов. Как и говорилось ранее, выборка производилась из крупнейших и стратегических банков РФ. Однако, на рынке кредитования присутствуют и более мелкие банки, которые не в силах обеспечить нормативное значение данных показателей, что и приводит к проблеме их недокапитализации.

Процесс капитализации российского кредитного рынка в силу перечисленных факторов также неизбежен и для России, а рост капитализации российской банковской системы является важнейшим условием ее развития, повышения надежности и финансовой устойчивости. Так, прибыль российского банковского сектора за 2015 г. сократилась в 3,1 раза по сравнению с результатами 2014 г. На результаты кредитной работы банков повлиял рост процентных расходов, а также рост потерь по кредитам и необходимость увеличения создаваемым по ним резервов.

Для решения проблемы наращивания собственного капитала необходимо повышение надежности и обеспечение эффективной деятельности банков, что может быть вызвано лишь суммарным воздействием следующих факторов: снижением инфляции, сокращением издержек по формированию собственного капитала, становлением самостоятельного транснационального капитала, повышением требований регулятора к капиталу, концентрации капитала на рынке финансовых услуг.

Таким образом, для решения проблемы недокапитализации банковской сферы необходимо построение обширной сети небанковских узкоспециализированных кредитных организаций с небольшим требованием к капиталу, но с серьезным ограничением по набору и размеру операций. Данные организации должны будут осуществлять свою деятельность посредством крупных финансовых учреждений, имеющих свободный доступ к системе рефинансирования. Это позволит решить проблему диспропорций региональной обеспеченности кредитными ресурсами, сократить риски дестабилизации региональных экономических систем, а также риски системной нестабильности, поддерживать необходимый уровень конкуренции на кредитном рынке.

ЗАКЛЮЧЕНИЕ

Важной составляющей развития современной экономики является соответствующим образом организованная система денежно-кредитных отношений в обществе. Именно кредитные ресурсы, являются основой реализации современного капиталистического общества.

Кредит – одно из самых распространенных экономических явлений в современном цивилизованном обществе. Именно этим объясняется неослабевающий интерес исследователей к данной категории, а также отсутствие единой трактовки сущности кредита и его компонентов, его составляющих. Сущность любой экономической категории выражается в выполняемых ее функциях.

Заметим, что создание кредита, вслед за появлением денег, нельзя не назвать великим открытием человечества, так как именно благодаря ему сократилось время для удовлетворения как хозяйственных, так и личных потребностей граждан и многих предприятий.

Ведь не будь кредита граждане не смогли бы получить возможность направить полученные дополнительные средства на расширение своего дела или ускорить процесс получения в своё распоряжение различных благ.

Можно сказать, что кредит помогает аккумулировать свободные денежные капиталы, а также доходы граждан, предприятий и государств, превращая их в ссудный капитал, который дает кредитор заемщику во временное пользование, взымая за это определенную плату.

Потребность в кредите определена закономерностями кругооборота и оборота капитала в процессе осуществления производства, когда, высвободившееся временно свободные средства, выступают источником кредита в одном случае, и в это же время возникает потребность в кредите, например, для увеличения объемов производства. Резюмируя вышесказанное можно заметить, что кредит способствует экономическому росту, т.е. кредитор получает плату за предоставляемый кредит, а в свою очередь заёмщик расширяет свои производственные фонды, обновляя их, объем продукции и освоения новых технологий.

Также кредит является главным источником удовлетворения большого спроса на денежные запасы, ведь даже при достаточном уровне рентабельности и самофинансирования хозяйствующим экономическим субъектам бывает недостаточно собственных ресурсов для своей деятельности и осуществления инвестиций. Примерами таких ситуаций могут служить: нарушение договоренностей со стороны покупателей и поставщиков, возникновение непредвиденных трудностей с выплатой заработной платы сотрудникам или когда по некоторым причинам не удалось реализовать продукцию и т.д.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1-ФЗ

- Абрамова М. А., Александрова Л. С. Финансы, денежное обращение и кредит: учебное пособие. М: Дело, 2015. – 397 с.

- Артемкина Е.В. Государственная поддержка ипотечного жилищного кредитования в контексте решения социально-экономических проблем российского общества // Мир науки, культуры, образования. – 2016. – № 4. – С. 23-25

- Белоглазова Г. Н. Банковское дело / Г. Н. Белоглазова, Л. П. Кролевицкая. - СПб.: Питер, 2015. – 271 с.

- Белоглазова Г.Н. Деньги. Кредит. Банки: учебник. - М.: Высшее образование, 2015. – 278 с.

- Веревкина Т.Н., Гулько А.А. Тенденции развития рынка ипотечного кредитования в России // Проблемы экономики и менеджмента. – 2017. – № 7. – С. 33-35

- Волков С. А. Мобилизация источников финансирования // Банковское дело. - 2016. - №12. – С. 43-45

- Воронин В. П., Федосова С. П. Деньги, кредит, банки: учебное пособие. - М: Юрайт-Издат, 2015. – 273 с.

- Гузикова Л.А. Ипотечный рынок России: состояние и проблемы / Л.А. Гузикова // Евразийский международный научно-аналитический журнал. – 2017. - №3. – С. 73-75

- Гулько А.А., Колесникова И.В., Филатова О.И. Основные тенденции развития рынка потребительского кредитования России // Современные тенденции развития науки и технологий. – 2017. – № 2-7. – С. 27-29

- Деньги, кредит, банки: учебник / А.Г. Куликов. - М.: КНОРУС, 2014. – 473 с.

- Деньги. Кредит. Банки: учебник / А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. - М.: Экономистъ, 2015. – 345 с.

- Жуков Е. Ф. Банковское дело: учебное пособие. - М: ЮНИТИ, 2014. – 447 с.

- Иванов В. В. Деньги. Кредит. Банки / В. В. Иванов, Б. И. Соколов. - М.: Проспект, 2015. – 257 с.

- Иванов В. В. Финансовые рынки / В. В. Иванов [и др.]. - М: РГ- Пресс, 2014. – 473 с.

- Лаврова М. И, Худорошкова М. А. Проблемы развития ипотечного кредитования в России / М.И. Лаврова, М.А. Худорошкова // Молодой ученый. – 2016. – № 10.5. – С. 55-57

- Лаврушин О. И. Банковское дело / О. И. Лаврушин, Н. И. Валенцева [и др.]. - М.: КНОРУС, 2014. – 381 с.

- Лаврушин О. И. Деньги. Кредит. Банки / О. И. Лаврушин. - М.: Проспект, 2015. – 387 с.

- Лаврушин О. И. Роль кредита и модернизация деятельности банков в сфере кредитования / О. И. Лаврушин, Н. И. Валенцева [и др.]. - М.: Кнорус, 2014. – 393 с.

- Лаврушин О.И. Банковское дело. Экспресс-курс: учебное пособие. 3-е изд., перераб. и доп. - М.: КНОРУС, 2014. – 371 с.

- Ольшаный А. И. Банковское кредитование: российский и зарубежный опыт: учебное пособие. - М: РДЛ, 2015. – 271 с.

- Полищук А. И., Быстров С. А. Точная модель потребительского кредита // Финансы и кредит. - 2016. - №5. - С. 22–32

- Романовский М.В., Врублевская О.В., Сабанти Б.М. Финансы, денежное обращение и кредит. - М.: Юрайт-Издат, 2015. – 443 с.

- Сажина М. А. Банковскую систему России необходимо совершенствовать // Финансы. - 2016. - № 7. - С. 10–13

- Симонянц Н. Н. Направления совершенствования розничного банковского бизнеса / Н. Н. Симонянц, А. В. Гусарова // Новая наука: Стратегия и векторы развития. - 2016. - № 118-1. - С. 210-213

- Симонянц Н. Н. Проблемы развития рынка розничного кредитования в России / Н. Н. Симонянц, К. А. Буслаева // Вектор экономики. - 2017. - №2 (8). - С. 16

- Скогорева А. Рынок потребительского кредитования – фавориты новые, лидеры старые // Банковское обозрение. - 2017. - №12. – С. 37-39

- Скуридин Д. Г. Управление кредитными операциями банка // Международный журнал «Программные продукты и системы». - 2016. - №1. – С. 45-47

- Соколова О. В. Финансы, деньги, кредит: учебное пособие. - М: Юристъ, 2015. - 784 с.

- Тавасиев А. М. Банковское кредитование / А. М. Тавасиев, Т. Ю. Мазурина, В. П. Бычков. - М.: ИНФРА-М, 2014. – 335 с.

- Центральный банк России [Электронный ресурс]. – Режим доступа: http://cbr.ru

-

Тавасиев А. М. Банковское кредитование / А. М. Тавасиев, Т. Ю. Мазурина, В. П. Бычков. - М.: ИНФРА-М, 2014. – С. 6 ↑

-

Иванов В. В. Деньги. Кредит. Банки / В. В. Иванов, Б. И. Соколов. - М.: Проспект, 2015. – С. 110 ↑

-

Тавасиев А. М. Банковское кредитование / А. М. Тавасиев, Т. Ю. Мазурина, В. П. Бычков. - М.: ИНФРА-М, 2014. – С. 9 ↑

-

Иванов В. В. Деньги. Кредит. Банки / В. В. Иванов, Б. И. Соколов. - М.: Проспект, 2015. – С. 129 ↑

-

Тавасиев А. М. Банковское кредитование / А. М. Тавасиев, Т. Ю. Мазурина, В. П. Бычков. - М.: ИНФРА-М, 2014. –. С. 13 ↑

-

Тавасиев А. М. Банковское кредитование / А. М. Тавасиев, Т. Ю. Мазурина, В. П. Бычков. - М.: ИНФРА-М, 2014. – С. 65 ↑

-

Белоглазова Г. Н. Банковское дело / Г. Н. Белоглазова, Л. П. Кролевицкая. - СПб.: Питер, 2015. – С. 170 ↑

-

Деньги. Кредит. Банки: учебник / А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. - М.: Экономистъ, 2015. – С. 45 ↑

-

Деньги. Кредит. Банки: учебник / А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. - М.: Экономистъ, 2015. – С. 75 ↑

-

Симонянц Н. Н. Направления совершенствования розничного банковского бизнеса / Н. Н. Симонянц, А. В. Гусарова // Новая наука: Стратегия и векторы развития. - 2016. - № 118-1. - С. 210 ↑

-

Симонянц Н. Н. Проблемы развития рынка розничного кредитования в России / Н. Н. Симонянц, К. А. Буслаева // Вектор экономики. - 2017. - №2 (8). - С. 16 ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://cbr.ru ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://cbr.ru ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://cbr.ru ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://cbr.ru ↑

-

Центральный банк России [Электронный ресурс]. – Режим доступа: http://cbr.ru ↑

- Анализ рынка ипотечного кредитования и его роль в экономике России

- Гендерные различия проявлений профессионального стресса

- Невербальные проявления эмоциональных состояний человека

- Налоговый учет по налогу на добавленную стоимость (Понятие и цели налога)

- Организация страхового дела в РФ(Понятие и сущность страхового дела)

- Государство – первая политическая организация

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации (Оборот торговли: экономическая сущность, методика анализа и планирования)

- Кредит в рыночной экономике

- Наличные конверсионные сделки: участники и технология торгов

- Формирование компетентностного портрета современного менеджера

- Факторы, влияющие на эффективность управленческих решений (Сущность и характерные особенности управленческих решений)

- Образ «Я» в сознании подростка