Налоговый учет по налогу на добавленную стоимость (Методика раздельного учета НДС)

Содержание:

Введение

На современном этапе развития рыночной экономики исследование действующей системы учёта расчётов с бюджетом по налогам и сборам, значение которых в современных условиях экономического развития трудно переоценить, и поиск новых подходов к их оптимизации является актуальным.

В современной российской налоговой системе НДС относится к одним из самых сложных и проблемных налогов.

По самым оптимистичным оценкам в России собирается не более 75% причитающегося бюджету НДС, что негативно сказывается на финансовом обеспечении решения социально-экономических задач, стоящих перед государством. В последние годы особенно обострилась проблема потерь бюджетных средств из-за больших объемов возмещения НДС по внутренним операциям и при поставках на экспорт. Учеными, практическими работниками Минфина России, ФНС России выдвигались различные варианты решения данной проблемы, каждый из которых при наличии определенных достоинств имел и значительные недостатки.

Цель работы – изучение механизма исчисления и порядка уплаты налога на добавленную стоимость.

Для достижения поставленной цели потребовалось решение следующих задач, определивших логику курсовой работы:

- исследовать механизм налогового учета НДС;

- рассмотреть практические примеры учета по НДС.

Объектом исследования выступает совокупность финансово-экономических отношений, возникающих в процессе исчисления и уплаты налога на добавленную стоимость.

Предметом исследования является действующая практика налогового учета НДС в Российской Федерации.

1. Теоретические аспекты налогового учета по НДС

1.1. Суть налогового учета по НДС

Согласно подп. 3 п. 1 ст. 23 НК РФ, плательщики налогов в определенных законодательством случаях должны вести учет не только своих доходов и расходов, но и объектов налогообложения. Порядок ведения такого учета, получившего название налогового, определяется учетной политикой компании.

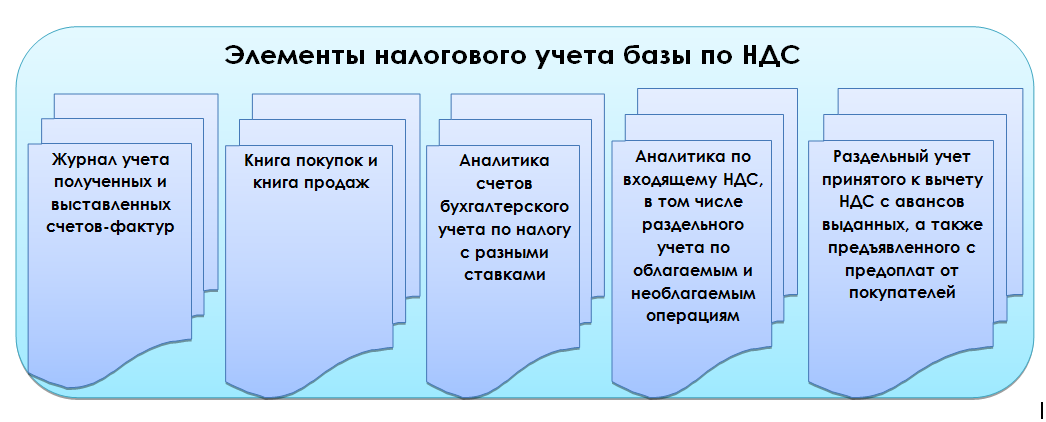

Налоговый учет по НДС включает в себя:

- Внесение документов в журнал выставленных и полученных счетов-фактур. Обратите внимание, что данный журнал согласно п. 3.1 ст. 169 НК РФ необходимо вести исключительно в отношении посреднической деятельности, деятельности по договорам транспортной экспедиции и при выполнении функций застройщика.

- Заполнение книг продаж и покупок. Обратите внимание, что книгу продаж необходимо вести и тем фирмам, которые освобождены от уплаты НДС.

- Ведение аналитики на счетах бухучета для расчета налоговой базы по различным налоговым ставкам.

- Ведение аналитики по входящему НДС.

Рисунок 1. Элементы налогового учета базы по НДС

Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.

Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций.

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДСтакие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 – отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 – списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 – списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Дебет 68 Кредит 19 – отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Проводки для учета НДС по продажам:

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами:

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1. Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2. Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

- Отдельный учет принятого к вычету НДС с авансов выданных.

- Учет предъявленного НДС отдельно от НДС с предоплат, полученных от покупателей.

- Ведение раздельного учета по входящему НДС при наличии облагаемых и необлагаемых операций.

Налоговые агенты, удерживая НДС у плательщиков и перечисляя его в бюджет, также организуют ведение налогового учета по НДС в разрезе контрагентов.

Порядок ведения перечисленных регистров и элементов подробно описывается в налоговой учетной политике предприятия, а сведения об аналитическом бухгалтерском учете — в бухгалтерской учетной политике. Далее рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС.

1.2. Риски учета налога на добавленную стоимость в расходах

НК РФ в некоторых ситуациях (они приведены в п. 2 ст. 170 НК РФ) разрешает учитывать входящий НДС в базе по прибыли. Однако иногда это бывает опасно, поскольку такой учет НДС чреват спорами с проверяющими. Рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым имеют место комментарии налоговиков.

1. НДС по имуществу, внесенному в уставный капитал, а затем реализованному. Например, организация, приобретя основное средство, заявляет НДС по нему к вычету. Далее она вносит это оборудование в УК своей «дочки», при этом восстановив налог. Позже головная компания реализует долю в дочернем УК. Если же сумму налога, восстановленного при внесении оборудования в УК, компания отнесет в расходы по прибыли, претензий инспекторов не миновать.

Об этом свидетельствует письмо ФНС России от 14.04.2014 № ГД-4-3/7044@, в котором проверяющие заявляют следующее: поскольку восстановленный передающей стороной налог подлежит возмещению принимающей стороной, то оснований у передающей стороны для признания его в расходах в целях исчисления налога на прибыль не имеется. Аналогичной позиции придерживается и Минфин (письмо от 04.05.2012 № 03-03-06/1/228).

2. НДС по ТМЦ для перепродажи «упрощенцами». Фирма, работающая на УСН, приобрела товары с целью их дальнейшей перепродажи. Если НДС с их стоимости фирма включит в расходы до того, как они будут реализованы, скорее всего, у нее будут споры с проверяющими, которые считают, что НДС в этом случае необходимо учитывать в расходах после отгрузки ТМЦ покупателям. Тому подтверждение — письмо Минфина от 17.02.2014 № 03-11-09/6275. Эту же точку зрения высказывают и арбитры (постановление Президиума ВАС РФ от 29.06.2010 № 808/10).

3. НДС при переходе с ОСН на УСН. Компания, будучи на ОСН, купила основное средство, НДС по которому она приняла к вычету. Если же фирма после перехода на УСН включит его в расходы при расчете «упрощенного» налога, будут проблемы. Налоговики подтверждают, что при переходе с ОСН на УСН налог, который был заявлен к вычету, необходимо восстановить — но только в периоде, предшествующем переходу на упрощенку (таково требование подп. 2 п. 3 ст. 170 НК РФ). Об этом же свидетельствует письмо Минфина РФ от 18.04.2011 № 03-07-11/97.

Таким образом, если предприятие с начала какого-то года становится упрощенцем, то входящий налог при переходе на УСН оно обязано учесть как расход, принимаемый при расчете налога на прибыль за предшествующий год.

С 2015 года организациям дана возможность самостоятельно определять, когда им заявлять вычеты по счетам-фактурам, пришедшим после окончания того или иного квартала, но ранее срока, установленного для отправки декларации в ФНС (п. 1.1 ст. 172 НК РФ). Итак, возможны 3 пути:

- Отражение вычетов в декларации за тот квартал, в котором были приобретены товары или услуги.

- Включение вычетов в книгу покупок квартала, в котором они были фактически получены.

- Перенесение вычетов на последующие периоды в пределах 3 лет.

В случае же если счет-фактура поступил после сдачи декларации за период, которым он датируется, вариантов будет только 2:

- Включение вычета в книгу покупок того квартала, в котором счет-фактура фактически получен.

- Перенесение вычета на следующие периоды (до 3 лет).

Допустимым является и вычет, заявляемый по частям.

Согласно п. 1.1 ст. 172 НК РФ, определяющим моментом является дата, когда организация поставила товары на учет. Причем в следующие 3 года необходимо не только зафиксировать входящий счет-фактуру в книге покупок, но и подать соответствующую декларацию. Это вытекает из сложившейся на сегодня арбитражной практики: подобный вывод содержится в определении ВС РФ от 08.12.2014 № 305-КГ14-5462, касающемся возмещения НДС в течение 3-годичного срока.

Например, фирма 05.02.2017 купила материалы и поставила их на учет на счете 10; счет-фактура на приобретенные ТМЦ имеется. В этом случае установленные законом 3 года закончатся 05.02.2020. Вычет же можно будет заявить в декларациях за I–IV кварталы 2017–2019 годов. А вот заявлять вычет в 2020 году уже опасно.

В НК РФ нет никаких ограничений по поводу применения переносов вычетов — ни для обычных счетов-фактур, ни для пришедших им на замену. Но в данном случае 3 года менее рискованно отсчитывать не от даты получения исправленного счета-фактуры, а от даты постановки на учет товаров по первоначальному документу. Почему? Давайте порассуждаем. Если поставщиком был исправлен первичный счет-фактура, значит, в нем были какие-то существенные ошибки и недочеты. Но по такому документу покупатель не вправе заявить вычет по НДС. Когда же пришел верный, он фактически заменяет ошибочный. Тогда и отсчитывать срок переноса вычета по нему следует от даты постановки на учет ТМЦ, к которым относится исправленный документ.

1.3. Распределение НДС при раздельном учете

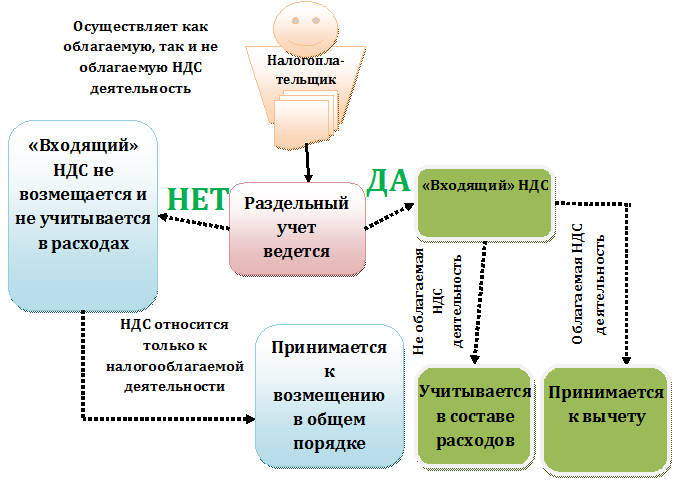

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость продукции для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

Рисунок 2. Раздельный учет

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Налогоплательщик при приобретении товаров (услуг, работ), которые будут использованы исключительно в налогооблагаемой деятельности, имеет право на вычет в полном объеме в соответствии со счетом-фактурой поставщика. Это же правило касается приобретения нематериальных активов, имущественных прав и основных средств (абз. 3 п. 4 ст. 170 НК РФ).

Если приобретаемые товары (работы, основные средства, услуги, нематериальные активы или имущественные права) будут задействованы только в освобожденной от налогообложения деятельности (список таких операций указан в пп. 1–3 статьи 149 НК РФ), то налогоплательщик имеет право увеличить их стоимость на сумму НДС для последующего расчета налога на прибыль. Это указано в абз. 2 п. 4 ст. 170 НК РФ.

Это же касается и товаров, которые реализуются в месте, не признаваемом территорией Российской Федерации.

Принципы ведения раздельного учета по НДС:

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС (либо облагаемой по ставке 0%) деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС:

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

Рисунок 3. Формула

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письма Минфина России от 17.03.2010 № 03-07-11/64, от 11.11.2009 № 03-07-11/295);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров (постановление Президиума ВАС РФ от 18.11.2008№ 7185/08).

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией (постановление ФАС Западно-Сибирского округа от 07.05.2007 № Ф04-2637/2007(33744-А45-42) по делу № А45-6961/2006-46/292, ФАС Московского округа от 28.06.2007, 29.06.2007 № КА-А40/5984-07 по делу № А40-73242/06-129-462).

2. Практика налогового учета по НДС

2.1. Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике (постановление ФАС Поволжского округа от 19.04.2011 № А55-19268/2010 и письмо УФНС Москвы от 11.03.2010 № 16-15/25433).

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется (постановление ФАС Северо-Кавказского округа от 17.08.2011 № А53-19990/2010).

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

Рассмотрим как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Январь

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Февраль

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Март

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за февраль) — 62,5 руб.

Дт 44 Кт 02 (амортизация за март) — 1 131,25 руб.

Рассмотрим когда можно не вести раздельный учет по НДС:

Довольно часто возникают ситуации, когда у налогоплательщика не возникает обязанности по ведению раздельного учета НДС, но он осуществляет налогооблагаемые и освобожденные от налогообложения операции.

1. Правило 5%.

В п. 4 ст. 170 НК РФ упоминается так называемое правило 5%. Это значит, что налогоплательщик может не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежат вычету целиком.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной при исчислении 5% барьера (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

2. Иные случаи.

Кроме указанной в Налоговом кодексе РФ возможности отказаться от раздельного учета НДС существуют также и другие случаи, когда суды признают за налогоплательщиками это право:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

В этом случает ФАС Московского округа встал на сторону налогоплательщика, указав, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 ст. 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

Таким образом, обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

2.2. НДС по авансовым платежам

Может возникнуть необходимость по просьбе продавца перевести предоплату третьему лицу. Такая операция предусмотрена ст. 313 ГК РФ, но сумма произведенной предоплаты должна тоже облагаться НДС.

Пример

Компания «Сигма» заключила с компанией «Омега» контракт на поставку продукции. Соглашением предусмотрен аванс в размере 25% от суммы поставки. Однако у «Сигмы» есть задолженность перед третьей компанией «Эпси», и должник попросил «Омегу» перевести всю сумму аванса кредитору. По сути это перевод долга, который должен иметь документальное оформление. В результате все долги погашены, но для «Сигмы» сумма платежа будет считаться авансовым платежом и однозначно будет обложена НДС.

Если такой аванс производится в виде перевода долга, то проводки у ООО «Сигма» будут следующими:

Дт 601 Кт 622 -отражаем получение аванса в виде перевода долга, которым погашается задолженность перед третьим лицом;

Дт 76.АВ Кт 68НДС -отражаем начисление НДС с аванса.

В деловой практике часто возникают ситуации, в которых аванс приходит поставщику в том же налоговом периоде, когда осуществлена отгрузка. У налогоплательщика возникает сомнение: стоит ли в приведенных обстоятельствах исчислять НДС с авансовых платежей - ведь почти сразу придется делать расчет с остальной суммы оплаты?

По данному вопросу есть две противоположные позиции.

- Позиция чиновников состоит в том, что сначала надо исчислить НДС с аванса, а затем - с выручки от реализации. Обе суммы налога, по их мнению, следует отразить в декларации за прошедший налоговый период. В этом же отчете НДС с аванса должен указываться в составе налоговых вычетов. Подтверждение такой точки зрения можно найти в письмах Минфина России от 12.10.2011 № 03-07-14/99, ФНС России от 20.07.2011 № ЕД-4-3/11684, 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@, УФНС России по г. Москве от 02.06.2005 № 19-11/39279 и 31.01.2005 № 19-11/5754. В отдельных случаях даже арбитражные суды принимают сторону контролирующих органов (постановление ФАС Северо-Кавказского округа от 28.06.2012 № А32-13441/2010).

- Однако подавляющее большинство судебных инстанций придерживаются противоположной точки зрения и в своих решениях указывают, что платеж нельзя считать авансовым, поскольку пришел он в том же налоговом периоде, в котором произведена отгрузка товара. Подтверждение данной позиции можно найти в определении ВАС РФ от 19.09.2008 № 11691/08, постановлениях ФАС Северо-Кавказского округа от 25.05.2012 № А32-16839/2011, ФАС Поволжского округа от 07.09.2011 № А57-14658/2010 (оставлено в силе определением ВАС РФ от 16.01.2012 № ВАС-17397/11) и ФАС Дальневосточного округа от 22.12.2011 № Ф03-6321/2011). Если следовать такой логике, то исчислять НДС с авансовых сумм не надо.

В то же время у бухгалтера есть возможность не выставлять счет-фактуру на авансовый платеж, если временной промежуток между предоплатой и отгрузкой не превышает 5 календарных дней. Подтверждение этого тезиса содержится в письмах Минфина России от 12.10.2011 № 03-07-14/99 и 06.03.2009 № 03-07-15/39 (п. 1). То есть у налогоплательщика появляется возможность не исчислять НДС с аванса при соблюдении пятидневного условия.

Но и здесь ФНС России в письмах от 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@ разъясняет, что счета-фактуры на аванс следует выставлять даже в тех обстоятельствах, при которых отгрузка производится в течение 5 дней после получения авансового платежа.

В итоге практика показывает, что рациональней будет исчислять налог с авансовых платежей, даже если отгрузка произведена в том же налоговом периоде. Налоговая база в этом случае не увеличится, а налогоплательщик сможет избежать ненужных споров с контролирующими органами.

К авансу можно не относить лишь те суммы, которые пришли в день отгрузки, но еще до момента ее осуществления (письмо Минфина России от 30.03.2009 № 03-07-09/14). И то лишь на том основании, что по первичным документам очередность операций установить не представляется возможным.

Согласно п. 1 ст. 380 ГК РФ, задаток - это сумма денежных средств, выдаваемая стороне договора в счет будущих платежей и служащая доказательством заключения соглашения. Данная сумма, кроме того, служит обеспечением исполнения договора. Соглашение о задатке должно заключаться исключительно в письменной форме.

Поскольку задаток исполняет платежную функцию и вносится на предварительном этапе, то его получение следует считать авансом. То есть с суммы задатка надо исчислить и внести в бюджет НДС (подп. 2 п. 1 ст. 167 НК РФ).

Это положение в полной мере применимо и к услугам, когда организациями заключается предварительный договор и в его рамках перечисляется задаток, зачисляемый впоследствии в общую стоимость. Такую сумму тоже следует считать авансом. Подтверждение данному тезису можно найти в письмах Минфина России от 02.02.2011 № 03-07-11/25, ФНС России от 17.01.2008 № 03-1-03/60 и постановлении ФАС Поволжского округа от 09.04.2009 № А55-7887/2008.

Основные трудности у налогоплательщиков возникают при определении момента, в который следует включать задаток в налоговую базу. По этому вопросу существуют 2 точки зрения:

- Контролирующие органы полагают, что задаток следует включать в налоговую базу в том периоде, в котором он поступил налогоплательщику. В подтверждение своей позиции они приводят положения подп. 2 п. 1 ст. 167 НК РФ, которые гласят, что сумма предоплаты увеличивает налоговую базу в момент получения. Аргументация приведена в письмах Минфина России от 10.04.2017 № 03-07-14/21013, от 02.02.2011 № 03-07-11/25 и ФНС России от 17.01.2008 № 03-1-03/60.

- Альтернативная же точка зрения, согласно которой задаток в момент получения еще не является платежом, гласит, что в налоговую базу по НДС его следует включать лишь в тот момент, когда начинается исполнение соглашения. В подтверждение такой позиции судебные решения есть, однако их немного (постановление ФАС Уральского округа от 01.12.2005 № Ф09-5394/05-С2).

Исходя из вышеизложенного, можно посоветовать включать задаток в налоговую базу сразу после его поступления. Таким путем удастся избежать споров с контролирующими органами.

НДС следует платить с аванса, даже если он получен в неденежной форме (абз. 2 п. 17 Правил ведения книги продаж, утвержденных постановлением № 1137). Кроме того, в ст. 105.3 НК РФ для налогообложения используется цена товаров, работ или услуг, которая указана в договоре. То есть при получении предоплаты в неденежной форме в налоговую базу следует включать лишь ту стоимость ценных бумаг, имущества или товара, которая отражена в соглашении.

Пример

Компания «Сигма» продает компании «Эпси» продукцию на сумму 354 000 руб., в том числе НДС 54 000 руб. Получатель решил оплачивать продукцию в разной форме. Так, деньгами «Эпси» намерена выплатить 200 000 руб. На остальную сумму (354000 – 200000 = 154 000 руб.) в качестве предоплаты будет поставлено оборудование.

В результате после получения аванса в виде оборудования компания «Сигма» должна будет уплатить в бюджет НДС в размере 23491,52 руб. (154000 × 18/118).

Проводки у ООО «Сигма» будут следующими:

Дт 08 Кт 622 - 154 000 руб. (отражаем получение имущества в качестве аванса);

Дт 76 АВ КТ 68НДС – 23 491,52 руб. (отражаем начисление НДС с аванса);

Дт 901 Кт 621 - 354 000,00 (произведена отгрузка продукции);

Дт 903 Кт 68НДС - 54 000,00 руб. (начислен НДС к уплате в бюджет с отгруженной продукции);

Дт 68НДС Кт 76 АВ - 23 491,52 руб. (принят к вычету НДС, ранее начисленный с аванса);

Дт 51 Кт 621 - 200 000,00 руб. (перечислены денежные средства за продукцию).

В некоторых случаях налоговые органы вправе проверить правильность применения цен. Особенно такое возможно, если сделки подпадают под действие гл. 25 НК РФ и стороны соглашения являются взаимозависимыми. ФНС России, если сможет доказать, что цены не соответствуют рыночному уровню, скорректирует в большую сторону начисленный налогоплательщиком НДС (п. 3 и 4 ст. 105.3 НК РФ). Однако этим налогом, как правило, дело не ограничивается, и доначислению будет подлежать также налог на прибыль.

2.3. Автоматизация раздельного учета

Налог на добавленную стоимость - это один из основных косвенных налогов, который взимается практически со всех видов товаров и услуг и возникает при применении общей системы налогообложения организациями и индивидуальными предпринимателями в РФ. Налоговые ставки в России составляют 18%, 10% или 0% в зависимости от вида реализуемой продукции или услуг. Расчет НДС надо производить по итогам каждого квартала. Для этого определяют разность двух показателей: «НДС к начислению» и «НДС к вычету» [1]. В соответствия с главой 21 Налогового Кодекса Российской Федерации, плательщики НДС должны сдавать декларацию по налогу ежеквартально. Следует отметить, что с 2016 года декларация сдается только в электронном виде.

Если налогоплательщик в одном налоговом периоде осуществляет облагаемые и не облагаемые НДС операции, то он обязан вести раздельный учет НДС. Для достоверного и оперативного ведения бухгалтерского и налогового учета во многих организациях используется автоматизированная информационная система «1С: Бухгалтерия». В данной программе для расчета НДС изначально необходимо настроить параметры учетной политики на вкладке НДС. Данная вкладка имеет несколько разделов: «Учет НДС», «Учет расчетов», «Суммовые разницы» и «Без НДС» или «0%». Учет НДС предоставляет возможность настроить следующее:

- Налоговый период. По умолчанию установлено значение «Квартал»;

- Момент определения налоговой базы. По умолчанию установлено значение «По отгрузке»;

- Параметр, определяющий, осуществляет ли организация реализацию без НДС или с НДС 0%;

- Параметр, позволяющий начислять НДС по отгрузке без перехода права собственности.

Учет расчетов позволяет настроить порядок регистрации счетов-фактур на аванс, а также порядок учета расчетов с поставщиками и покупателями.

В разделе Суммовые разницы указываются особенности отражения в учете валютных операций, облагаемых НДС.

Раздел Без НДС или 0% отображается только в том случае, если организация осуществляет операции без НДС или по ставке 0%. В данном разделе можно указать способ расчета НДС: выделяется из выручки или рассчитывается сверху. Также можно настроить параметр Способ отражения в бухгалтерском учете НДС по приобретенным ТМЦ, при их использовании для операций, не облагаемых НДС.

В версии 3.0 также стало возможным указывать в аналитическом учете субконто способ учета НДС (принимается к учету, учитывается в стоимости, блокируется до подтверждения 0%, распределяется). Данное субконто добавлено в 20 документов учетной системы. То есть при вводе первичных документов бухгалтер выбирает куда отнести НДС по каждому поступлению товаров (работ, услуг). Это позволяет отследить движение входного НДС в любой момент времени[2].

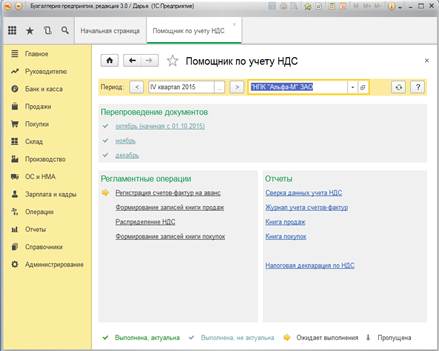

Для более наглядного расчета НДС в программе существует обработка Помощник по учету НДС (рисунок 4).

Рисунок 4. Помощник по учету НДС

Данная обработка предоставляет возможность проверить необходимые отчеты, а также выполнить регламентные операции.

В случае, если при проведении авансового отчета счет-фактура отсутствует, сумма НДС автоматические списывается на прочие расходы без уменьшения налоговой базы по налогу на прибыль.

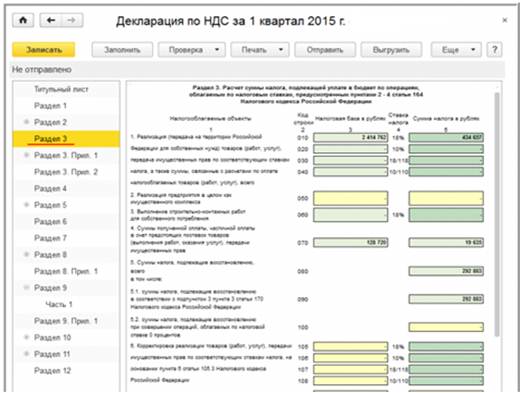

Результатом автоматизации НДС является формирование декларации по НДС в налоговый орган (рисунок 5).

Рисунок 5. Декларация по НДС

С 2015 года декларация включает дополнительные листы: книга продаж (рисунок 6); книга покупок (рисунок 7). Декларация заполняется автоматически при нажатии кнопки «Заполнить». Также существует возможность проверки декларации с помощью пунктов «Проверить контрольное соотношение» и «Проверить выгрузку». При необходимости, любую сумму декларации можно рассмотреть более подробно, выбрав ячейку с необходимым значением и нажав на кнопку «Расшифровать».

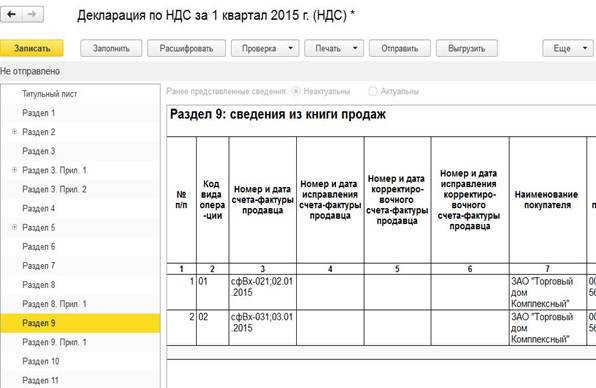

Рисунок 6. Книга продаж

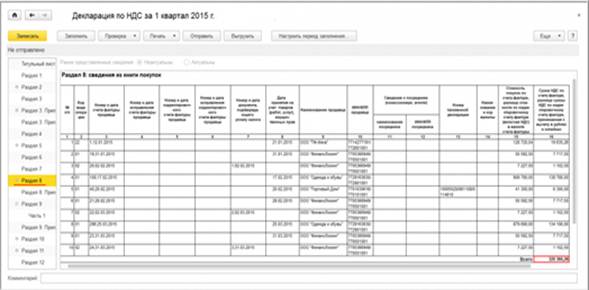

Рисунок 7. Книга покупок

Проанализировав возможности «1С: Бухгалтерии 8.3» отметим, что учет НДС становится достаточно прозрачным и упрощает работу бухгалтера. Поэтому данная программа пользуется большой популярностью среди организаций на территории РФ.

Заключение

Порядок ведения налогового учета по НДС определяется не только законодательством, но и учетной политикой компании. В случаях, предусмотренных законодательством, в учетной политике должны быть утверждены методы и принципы ведения раздельного учета НДС.

Ведение налогового учета по НДС предусматривает не только формирование налоговой базы на счетах бухгалтерского учета, но формирование налоговых регистров, таких как книги покупок и продаж. Кроме того, отдельные категории налогоплательщиков должны вести журнал учета полученных и выданных счетов фактур.

Несмотря на то, что в некоторых случаях законодательство предусматривает включение входного НДС в расходы для целей налогообложения прибыли, при ведении налогового учета по НДС необходимо учитывать наиболее часто встречающиеся претензии налоговиков, касающиеся завышения расходов по налогу на прибыль на суммы НДС.

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Список литературы

- Глава 21 НК РФ. Налог на добавленную стоимость (НДС).

- Аслаханова С. А., Эскиев М. А., Бексултанова А. И. Налоговая политика России и основные направления ее развития // Молодой ученый. — 2015. — №23. — С. 462-465.

- Баймакова И.А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты / И.А. Баймакова. - М.: 1С, 2016.- 100 c.

- Баймакова И.А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты. Материалы «1С: Бухгалтерский и налоговый консалтинг» / И.А. Баймакова. - М.: 1С, 2014.-100 c.

- Влияние налогов на народное хозяйство Союза ССР / Коллектив авторов. - М.: Книга по Требованию, 2016. - 356 c.

- Дивина Л.Э. Налоговая составляющая экономической безопасности Российской Федерации // Российское предпринимательство. — 2014. — № 8. — С. 39-45.

- Захарьин В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. – 2-е изд., перераб. и доп. – М.: ИД «Форум»: ИНФРА-М, 2015.

- Иванов Д. Ю., Шишканова Е. И. Влияние проблем налогообложения на экономику России // Актуальные вопросы экономики и управления: материалы IV междунар. науч. конф. (г. Москва, июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 10-12.

- Касьянова Г.Ю. НДС: налоговые вычеты и отнесение на затраты,

восстановление на расчеты с бюджетом. – М.: АБАК, 2016. - Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение. – М.: Проспект, 2016. – 224с.

- Лыкова Л.Н. Налоги и налогообложение. – М.: Юрайт, 2015. – 354с.

- Мамрукова О.И. Налоги и налогообложение. – М.: Омега-Л, 2015.

- Маршавина Л.Я., Чайковская Л.А. Налоги и налогообложение. – М.: Юрайт, 2015. – 512с.

- Налог на добавленную стоимость. Акцизы / под редакцией Н.С. Чамкиной. - М.: Статус-Кво 97, Налог Инфо, 2014. - 496 c.

- Пансков В.Г. Налоги и налогообложение. – М.: Юрайт, 2015. – 392с.

- Поляк Г.Б. Налоги и налогообложение: учебник для бакалавров. – М.: Юрайт, 2016.

- Прудникова И.В. Аудит расчетов с бюджетом по налогу на добавленную стоимость. Теория и практика / И.В. Прудникова, М.В. Попов, Д.В. Хачатурова. - М.: SmartBook, 2016. - 160 c.

- Соснаускене О.И. Налог на добавленную стоимость / О.И. Соснаускене. - М.: Юстицинформ, 2018.- 224 c.

- Тараканова К. Л., Тараканов С. И. К вопросу совершенствования налоговой системы и налогового администрирования // Молодой ученый. — 2015. — №17. — С. 468-470.

- Тарасова В.Ф., Владыка М.В., Сапрыкина Т.В., Семыкина Л.Н. Налоги и налогообложение: учебник - М.: Юрайт, 2016. – 496с.

- Филина Ф.Н. Налог на добавленную стоимость. Ответы на все спорные вопросы / Ф.Н. Филина, И.А. Толмачев. - М.: ГроссМедиа, РОСБУХ, 2017.- 368 c.

- Юрзинова И.Л. Налог на добавленную стоимость / И.Л. Юрзинова, В.Н. Незамайкин. - М.: Эксмо, 2016. - 352.

- НДС и ЕНВД: автоматизация раздельного учета: [электронный ресурс] — Режим доступа - URL: http://www.delo-press.ru/articles.php?n=5495

- Консультант Плюс. – Источник: Законодательство РФ: кодексы, законы, указы, постановления. – Режим доступа. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=193266

- Федеральная налоговая служба Российской Федерации [электронный ресурс] — Режим доступа. — URLhttps://www.nalog.ru/rn77/taxation/taxes/nds/#title1

- ОСОБЕНОСТИ УПРАВЛЕНИЯ ИННОВАЦИОНЫМИ ПРОЕТКАМИ НА ПРИМЕРЕ МАГАЗИНА БИЖУТЕРИИ

- Особенности управления организациями в современных условиях и пути совершенствования (Организационные структуры управления)

- Земельный налог (Оптимизация налога на землю)

- Человеческий фактор в управлении организацией (Новые требования к руководителям)

- Налог на добавленную стоимость (Сущность и основные элементы)

- Налог на добавленную стоимость (Налоговый период и ставки )

- Возмещение морального вреда (Моральный вред)

- Правовое регулирование рынка банковских услуг: общая характеристика.

- Права покупателя(Сроки возврата некачественного товара)

- Реализация процессного подхода к управлению

- Понятие и значение приватизации (Приватизация и разгосударствление)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Правовое регулирование несостоятельности (банкротства))