Налоговый учет и отчетность в России

Содержание:

Введение

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета.

Налоговый учет предполагает соответствие хозяйственной деятельности административным нормам, исходя из которых они обязаны рассчитывать отчисления в бюджет и внебюджетные фонды.

Налоговая политика включает в себя три основные цели:

1) формирование доходной части бюджета;

2) содействие устойчивому развитию экономики;

3) обеспечение социальной справедливости.

Актуальность изучения налоговой системы заключается в необходимости комплексного анализа вопросов, связанных с возникновением, определением и совершенствованием налогообложения в Российской Федерации, в том числе на основе опыта зарубежных стран, с учетом исторического развития.

Важность исследования налогов и системы налогообложения предопределена следующими обстоятельствами:

- значимостью вопросов правового регулирования налогообложения;

- постоянными изменениями в налоговом законодательстве, которые зачастую носят бессистемный и спонтанный характер;

- нечеткостью и неясностью положений налогового законодательства, о чем свидетельствует многочисленная судебная практика, связанная с разрешением споров между налоговыми органами и налогоплательщиками.

Изучение излагаемого материала поможет сформировать теоретические знания и практические навыки ведения налогового учета в организациях, применяющих различные режимы налогообложения.

Глава 1. Организационные основы налогового учёта российских организаций. Элементы налогового учета, определяемые Налоговым кодексом РФ

§1.1. Система основных положений налогового учета

Налоговый учет – не просто процедура корректировки данных бухгалтерского учета или ведения специальных регистров, а автономная система учета, предназначенная в первую очередь для расчета налога на прибыль организаций.[1]

Итак, налоговый учет есть система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 «Налоговый учет. Общие положения»).[2]

Налоговый учет представляет собой систему регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов или расходов, учитываемых в определенном положениями НК РФ порядке при исчислении налоговой базы текущего или будущих периодов (Рекомендации МНС России «Система налогового учета, рекомендуемая Министерством Российской Федерации по налогам и сборам для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации (Информационное сообщение МНС РФ от 19 декабря 2001 г.)).[3]

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, в которой также находят отражение сами регистры налогового учета. Формы регистров и их заполнение на основании ст. 314 НК РФ налогоплательщик разрабатывает самостоятельно и прилагает к учетной политике организации.[4]

Можно выделить несколько подходов к определению налоговой системы.

В финансово-кредитном энциклопедическом словаре[5] налоговая система определена как «совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства».[6]

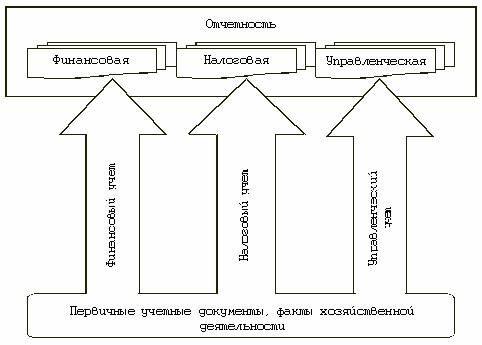

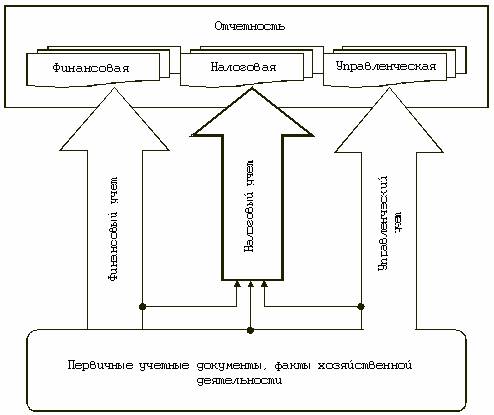

Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. В целях исчисления налога на прибыль параллельно бухгалтерскому учету ведется налоговый учет, т. е. группировка данных из первичных документов в аналитические регистры для формирования налоговой базы.

§1.2. Проблемы законодательного регулирования налогового учета

Вопросы совершенствования правового регулирования общественных отношений в России относятся к актуальным проблемам юриспруденции, в том числе науки финансового и налогового права.

При рассмотрении проблем правового регулирования тех или иных общественных отношений, в том числе и в области налогообложения, выявляются факторы, от которых зависит уровень воздействия норм права на реально существующие отношения в обществе.

Большое значение для правового регулирования налоговых отношений, в том числе отношений, возникающих при функционировании налоговой системы, имеет состояние ее нормативно-правовой базы.

Если посмотреть научную и учебную литературу по финансовому и налоговому праву, то можно установить, что категория "налоговая система" широко и активно обсуждалась учеными начиная с 1995 г. в связи с принятием 27 декабря 1991 г. Закона РФ N 2118-1 "Об основах налоговой системы в Российской Федерации".[7]

Суждения ученых о налоговой системе, включающей в себя не только налоги и сборы, но и другие элементы, достаточно разнообразны. Так, например, И.И. Кучеров[8], характеризуя налоговую систему в широком смысле, отмечал, что "в состав этой системы включаются не только налоговые платежи, в связи с уплатой которых возникают указанные отношения, но также налогооблагающие субъекты, т.е. лица, в пользу которых уплачиваются налоги и сборы, налоговые (финансовые, таможенные) органы, органы государственных внебюджетных фондов... органы внутренних дел, налогоплательщики, плательщики сборов, налоговые агенты и некоторые др.[9]

Правовое регулирование одного из наиболее сложных институтов финансового права – института ответственности за нарушение законодательства о налогах и сборах, является несовершенным и имеет ряд противоречий. Сложность при характеристике данного правового института представляет тот факт, что легальное определение ответственности за налоговые правонарушения отсутствует в действующем налоговом законодательстве.[10]

Одной из основных проблем является конфликтность налоговых правоотношений, где один участник налоговых правоотношений (налоговые органы) имеет возможность приме-нить от имени государства к другим участникам (налогоплательщикам) меры принуждения [11]

В связи с этим возникает необходимость защиты налогоплательщиков от неправомерных действий налоговых органов. Последние в свою очередь руководствуются задачей по наполнению бюджетной системы и поэтому непосредственно заинтересованы в применении к налогоплательщику штрафных финансовых санкций. В результате деятельность налоговых органов по контролю за соблюдением налогового законодательства остается недостаточно эффективной. В связи с этим необходимо, чтобы права и обязанности обеих сторон налоговых правоотношений были не просто продекларированы, а имели четкие механизмы реализации и были снабжены указаниями на правовые последствия их нарушения и неисполнения.[12]

Для признания налоговой ответственности самостоятельным видом юридической ответственности необходимо определиться с основаниями и отличительными признаками данного правового института. Так, исходя из теории государства и права, единственным основанием наступления юридической ответственности является правонарушение. Дефиниция налогового правонарушения содержится в статье 106 Налогового кодекса.[13]

Налоговая ответственность является составной частью финансово-правовой ответственности. Вместе с тем налоговая ответственность имеет определенную специфику, обусловленную особенностями налоговой деятельности государства и механизмом правового регулирования налоговых отношений. В перспективе проблему применения и понимания налоговой ответственности, способно решить законодательное закрепление определения налоговой ответственности или толкование термина «ответственность за налоговые правонарушения», используемого в действующем НК РФ.[14]

Для достижения положительных результатов налогового регулирования, Россия нуждается в зарубежном опыте не только теоретического, но и прикладного характера. В большинстве исследований, анализирующих опыт развитых стран, основное внимание уделяется анализу налогообложения стран Западной Европы и Северной Америки, а опыт Японии, Китая, развитых стран Юго-Восточной Азии и Ближнего Востока, их модели «экономического чуда» и налогового регулирования рассматривается гораздо реже. Эти страны наглядно демонстрируют ускоренное экономическое развитие.

Финансовая безопасность России сегодня напрямую зависит от стабильности налогообложения и гибкости системы налогового регулирования.[15]

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятия доходов в пользу государственного бюджета.

Ошибочным является подход, когда налоговый учет заменяет бухгалтерский. Суть этого подхода заключается в том, что учет ведется с использованием действующего Плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 №94н[16], но доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 НК РФ.[17] Такую позицию часто занимают бухгалтеры организаций (как правило, небольших), которые ведут бухгалтерский учет только для расчета налогов.

К числу основных претензий к главе 25 НК РФ, в первую очередь относится налоговый учет. Здесь и сложность, и трудоемкость его ведения, и проблемы, связанные с дублированием учетного процесса, и необходимость затрат на приобретение программных продуктов и на привлечение дополнительных работников.

Существует значительный разрыв между требованиями документов системы нормативного регулирования бухгалтерского учета и отчетности, разработанных Министерством финансов РФ, и положениями налогового законодательства. В связи с этим специалистами разработаны как методологические, так и организационные основы, обеспечивающие возможность с наименьшими временными и финансовыми затратами вести налоговый учет.[18]

§1.3. Состав, структура и классификация регистров налогового учета на современном этапе

Согласно статье 313 НК РФ[19] исчисление налоговой базы по итогам каждого отчётного (налогового) периода производится на основе данных налогового учёта, если гл. 25 НК РФ[20] предусмотрен порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учёта. Таким образом, когда правила бухгалтерского и налогового учёта совпадают, исчисление налоговой базы можно производить на основе данных бухгалтерского учёта. При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны, выделив объекты налогового учёта.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

4) Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы).

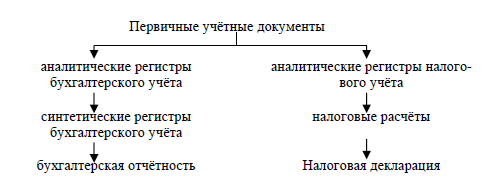

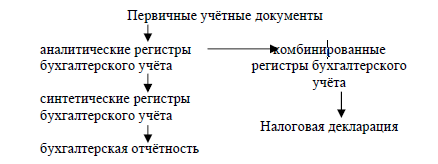

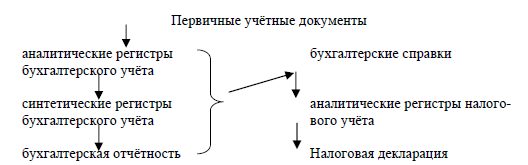

Налогоплательщик может выбрать одну из моделей налогового учёта с учётом степени его автономности по отношению к системе бухгалтерского учёта. Моделей ведения бухгалтерского учёта может быть три (Рисунки 1, 2, 3).[21]

Статьей 314 НК РФ[22] установлено следующее:

- формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы;

- аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Самое существенное отличие аналитических регистров налогового учета от регистров бухгалтерского учета – это отсутствие двойной записи.

Это означает, что дополнительные реквизиты, которыми налогоплательщик в соответствии со ст. 313 НК РФ[23] вправе самостоятельно дополнять применяемые регистры бухгалтерского учета для формирования регистров налогового учета, не должны предусматривать двойной записи.

Согласно ст. 314 НК РФ, формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.[24]

Совокупность аналитических регистров, на которых основывается система налогового учета, рекомендованная ФНС России[25] еще в 2002 году, включает 51 регистр, что также усложняет задачу исследования системы налогового учета. Целесообразно использование методов формализованного анализа и моделирования системы налогового учета, позволяющих понять сущность и специфику учета, рационально и с минимальными затратами выполнить постановку налогового учета на конкретном предприятии.

Между аналитическими регистрами налогового учета существуют информационные связи, отдельные показатели могут быть исходными данными для расчета других реквизитов, входящих как в регистры промежуточных расчетов (значения составляющих их показателей участвуют в формировании отчетных данных через специальные расчеты или в составе обобщающего показателя), так и в регистры формирования отчетных данных (значения показателей – значения конкретных строк налоговой декларации). Вручную, традиционными методами выявить внутренние связи между регистрами, показателями, количественно оценить степень этой информационной связи, определить информационный вес (ранг) документов и реквизитов, дать обоснованные рекомендации по уменьшению числа циркулирующих в подсистеме документов, по оптимизации состава реквизитов, было бы очень сложной, трудоемкой, а возможно, и невыполнимой задачей.

Формализованный анализ, базирующийся на методике[26], позволяет не только разрешить такую задачу, но и выполнить ее качественно, с минимальными затратами труда и времени.[27]

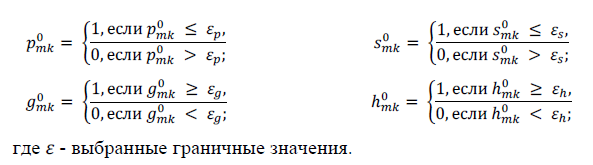

Положим Q={Qi} (i=1,2,…,n) – множество регистров, R={Rj} (j=1,2,…,l) – множество, составляющее словарь реквизитов этих регистров.

Материалы обследования предметной области представлены в виде матрицы Х={xij}: xij = 1, если j-ый реквизит входит в i- ый регистр, и xij = 0, если не входит. Фрагмент исходной матрицы для формализованного анализа регистров налогового учета представлен в Таблице 1.

Исходная матрица формализованного анализа содержит 320 реквизитов на предмет вхождения их в 51 регистр. На основе этих данных были построены матрицы

Выделим регистры и введем следующие обозначения:

Выделим регистры и введем следующие обозначения:

- мощность пересечения множеств

- мощность пересечения множеств

и или число реквизитов, принадлежащих одновременно

и или число реквизитов, принадлежащих одновременно

− мощность разности множеств Qm ={xmj} и

Qk={xkj}, или число реквизитов, входящих в Qm, но отсутствующих в - мощность разности множеств Qk={xkj} и Qm={xmj}, или число реквизитов, входящих в Qk , но отсутствующих в Qm.

Qk={xkj}, или число реквизитов, входящих в Qm, но отсутствующих в - мощность разности множеств Qk={xkj} и Qm={xmj}, или число реквизитов, входящих в Qk , но отсутствующих в Qm.

В качестве меры рассогласования между Qm и Qk взята величина  Для оценки степени поглощения регистром Qm регистра Qk выбрана величина

Для оценки степени поглощения регистром Qm регистра Qk выбрана величина  [28]

[28]

Мера подобия Жаккарда определяется по формуле 11 /( 11 10 01 )

Построенные матрицы были преобразованы в логические матрицы отношения включения элементы которых определяются, как показано на Рисунке 4.

Построенные матрицы были преобразованы в логические матрицы отношения включения элементы которых определяются, как показано на Рисунке 4.

Фрагмент графа информационной взаимосвязи между регистрами,

построенного по матрице представлен на Рисунке 5.

построенного по матрице представлен на Рисунке 5.

Граф подобия G0 позволил выявить отдельные группы регистров, которые тесно связаны между собой, но не имеют информационных связей с другими документами. Согласно построенному графу, входную информацию, необходимую для составления регистров

необходимо выделить в отдельные сегменты. Анализ данного графа позволил также сделать выводы о том, что составление регистров Q6, Q7, Q14 должно быть автоматизировано в первую очередь, так как они обладают, по результатам исследования, высокой степенью информационной связи с другими документами. Степень подобия регистров можно узнать из матрицы [29]

необходимо выделить в отдельные сегменты. Анализ данного графа позволил также сделать выводы о том, что составление регистров Q6, Q7, Q14 должно быть автоматизировано в первую очередь, так как они обладают, по результатам исследования, высокой степенью информационной связи с другими документами. Степень подобия регистров можно узнать из матрицы [29]

Так, например, по результатам анализа регистры Q16 и Q18 подобны на 46%, регистры Q40 и Q41 - на 67% и т.д.

Фрагмент графа оценки степени поглощения, построенный по матрице представлен на Рисунке 6.

Фрагмент графа оценки степени поглощения, построенный по матрице представлен на Рисунке 6.

В результате анализа графа, построенного по матрице

В результате анализа графа, построенного по матрице

Были выявлены документы, которые информационно входят в другие регистры, то есть поглощаются ими. Так, на рисунке видно, что, например, регистр Q19поглощает регистры Q6 , Q7 , Q18 , а регистр Q12 - документы Q15 и Q14, а для составления регистра Q44 используется та информация, которую содержит документ Q24 и т.д. Иначе, можно говорить о взаимосвязи показателей данных регистров, т.к. поглощаемые документы, содержат те показатели, которые могут быть использованы для расчета показателей, входящих в поглощающие регистры, или перенесены в них.

Узнать степень поглощения одного регистра другим можно из матрицы

Узнать степень поглощения одного регистра другим можно из матрицы

Например, степень поглощения регистром Q12 документа Q14 равна 75% (!), а документа Q15 – 38%, в то время, как регистр Q14 поглощает Q12 на 50%. Проводя подобного рода исследования, можно обосновано говорить о возможности исключения отдельных регистров из документооборота, или сокращении числа входящих в них реквизитов.

Формализованный анализ модифицированной системы регистров налогового учета позволил:

- проанализировать применяемость реквизитов в регистрах налогового учета и составить полный словарь таких реквизитов;

- установить наличие информационной связи между регистрами и количественно оценить степень этой связи;

- выявить внутренние логические связи между показателями аналитических регистров;

- выделить сильно (слабо) связанные группы регистров;

- оптимизировать количество циркулирующих в системе регистров

и состав показателей в них.

У предприятий появилась возможность с минимальными затратами организовать налоговый учет ориентируясь на модифицированную систему регистров, автоматизировать информационные процессы связанные с формированием и заполнением аналитических регистров налогового учета, расчетом показателей налоговой декларации по налогу на прибыль.[30]

Глава 2. Основные схемы организации налогового учёта на предприятиях Российской Федерации.

§2.1. Постановка создаваемой организации на налоговый учёт

В соответствии со ст. 83 НК РФ[31] в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

Постановка на учет в налоговых органах российской организации по месту нахождения организации, месту нахождения ее филиала, представительства осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц.[32]

Постановка на учет в налоговом органе организаций осуществляется независимо от наличия обстоятельств, с которыми Налоговый кодекс Российской Федерации связывает возникновение обязанности по уплате того или иного налога или сбора.

При осуществлении организацией деятельности в Российской Федерации через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения, если указанная организация не состоит на учете по основаниям, предусмотренным Кодексом, в налоговых органах на территории муниципального образования, в котором создано это обособленное подразделение.

Заявление о постановке на учет подается в налоговый орган по установленной Федеральной налоговой службой форме[33].

Одновременно с подачей Заявления о постановке на учет представляются в одном экземпляре заверенные в установленном порядке копии следующих документов.

1) свидетельства о постановке на учет организации в налоговом органе по месту ее нахождения на территории Российской Федерации;

2) выписки из Единого государственного реестра юридических лиц (далее - ЕГРЮЛ), содержащей сведения о филиале (представительстве), - для филиала (представительства);

3) организационно-распорядительных документов, подтверждающих создание обособленного подразделения организации (положения об обособленном подразделении либо распоряжения (приказа) о его создании - при наличии таких документов), - для иных обособленных подразделений.[34]

Датой постановки на учет организации в выбранном налоговом органе по основанию, предусмотренному настоящим пунктом, является дата следующего календарного дня после даты внесения в ЕГРН сведений о снятии организации с учета в налоговом органе по месту нахождения соответствующего обособленного подразделения.

Налоговый орган, осуществивший постановку на учет вновь созданной российской организации, обязан выдать российской организации свидетельство о постановке на учет в налоговом органе.

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с п. 2 ст. 23 НК РФ.[35]

В случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно. Сведения о выборе налогового органа организация указывает в уведомлении, представляемом (направляемом) российской организацией в налоговый орган по месту ее нахождения, иностранной организацией – в выбранный ею налоговый орган.

Постановка на учет организации в качестве ответственного участника консолидированной группы налогоплательщиков осуществляется налоговым органом, которым в соответствии с главой 25.3 НК РФ[36] зарегистрирован договор о создании консолидированной группы налогоплательщиков, в течение пяти дней с даты его регистрации, и в тот же срок организации выдается (направляется) уведомление о постановке на учет в налоговом органе в качестве ответственного участника консолидированной группы налогоплательщиков.

Постановка на учет организации в качестве участника договора инвестиционного товарищества – управляющего товарища, ответственного за ведение налогового учета, осуществляется налоговым органом, в который направляется копия договора инвестиционного товарищества, в течение пяти дней со дня ее получения либо сообщения о выполнении функций управляющего товарища в соответствии со статьей 24.1 Налогового кодекса Российской Федерации[37], и в тот же срок организации выдается (направляется) уведомление о постановке на учет в налоговом органе в качестве участника договора инвестиционного товарищества - управляющего товарища, ответственного за ведение налогового учета по договору инвестиционного товарищества.

Постановка на учет, снятие с учета организации в налоговом органе по месту нахождения принадлежащих им недвижимого имущества и (или) транспортных средств осуществляются на основании сведений, сообщаемых органами, указанными в ст. 85 НК РФ.[38] Организация подлежит постановке на учет в налоговых органах по месту нахождения недвижимого имущества, принадлежащего ей на праве собственности, праве хозяйственного ведения или оперативного управления.

Указанные правила применяются также в отношении недвижимого имущества и транспортных средств, находящихся в государственной или муниципальной собственности и входящих в состав имущества организаций (в том числе в соответствии с концессионным соглашением), на которые этим организациям предоставлены права владения, пользования и распоряжения либо права владения и пользования.[39]

§2.2. Альтернативные варианты организации налогового учета

В настоящее время перед предприятиями-налогоплательщиками остро стоит проблема выбора между двумя принципиально различными подходами: организации налогового учета как самостоятельной автономной системы и как подсистемы, использующей и обрабатывающей данные бухгалтерского учета, выступающего в качестве базовой системы. При этом ввиду того, что для бухгалтерских подразделений предприятий практически невозможно самостоятельно разработать методику организации и ведения налогового учета по причине отсутствия методологической поддержки со стороны государства, большое значение приобретает оказание аудиторскими организациями сопутствующих услуг по постановке системы налогового учета.

Учитывая то, что налоговый учет является важным инструментом всей налоговой системы, анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. В связи с этим возникла необходимость углубленного исследования теоретических и практических аспектов организации и функционирования института налогового учета как составной части налогового менеджмента на производственном предприятии. Несмотря на то что проблемы организации налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, практика убедительно доказывает необходимость детального изучения их в свете ныне осуществляемой налоговой реформы. [40]

В соответствии с Налоговым кодексом РФ[41] постановка налогового учета всецело находится в ведении налогоплательщика. Статья 313 НК РФ[42] определяет понятие «налоговый учет» как систему обобщения информации для исчисления налоговой базы по налогу на прибыль на основе данных первичных документов. При этом основной причиной введения налогового учета признают наличие различий между правилами бухгалтерского учета и порядком формирования налоговой базы по налогу на прибыль.

В соответствии с НК РФ[43] определена также цель налогового учета — формирование полной и достоверной информации о порядке учета в целях налогообложения осуществляемых налогоплательщиком хозяйственных операций. Обобщены также основные принципы ведения налогового учета:

- налоговый учет организуется налогоплательщиком самостоятельно;

- применяется последовательно от одного налогового периода к другому;

- непрерывно и в хронологическом порядке отражает все операции и объекты учета для целей налогообложения;

- основывается на нормах и правилах определения налоговой базы по налогу на прибыль, установленных 25 главой НК РФ[44].

В настоящее время существует множество мнений по выбору формы ведения налогового учета, укрупненно их можно свести в несколько следующих направлений. [45]

1. Система налогового учета, рекомендуемая ФНС России, базируется на построении массива регистров промежуточных расчетов. Эти регистры предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ. При этом под промежуточными показателями понимаются показатели, для которых не предусмотрены соответствующие отдельные строки в декларации, т. е. их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя.

2. Организация налогового учета по принципу «приход-расход» с ведением книги доходов и расходов (аналогично применяющейся сейчас упрощенной системе бухгалтерского учета). Этот способ оптимален для небольших организаций, количество операций в которых невелико и которые будут определять доходы и расходы по кассовому методу. Однако в организациях с исследуемой спецификой в подавляющем большинстве случаев использование этой системы не представляется возможным, так как они, как правило, не относятся к той группе налогоплательщиков, которым разрешено применение кассового метода учета доходов и расходов.

3. При построении системы налогового учета использовать принцип двойной записи с использованием «налогового плана счетов» и разработкой «налоговых» проводок. Этот способ представляет собой автономный вариант ведения налогового учета (Рисунок 7), он очень трудоемок, так как в этом случае налоговый учет полностью отделяется от традиционного бухгалтерского. [46]

4. Четвертый путь — адаптировать для налогового учета действующий План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10. 2000 г.[47], пересмотрев порядок аналитическою учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и вести в одном Плане счетов и бухгалтерский и налоговый учет. При этом налоговый учет рассматривается только во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета (Рисунок 8). Причина этому — наличие нормативного регулирования финансового учета со стороны государства, а так как управленческий учет не регулируется законодательством России, то его рассматривают как элемент бухгалтерии, заслуживающий внимания.

В рамках этого варианта специалистами предлагается организовать систему налогового учета, которая будет состоять из аналитических таблиц, таблиц промежуточных налоговых расчетов и сводных таблиц.

5. Компромиссный вариант. Он заключается в использовании для налогового учета дополнительно вводимых забалансовых «налоговых» счетов к бухгалтерскому Плану счетов, на которых вести учет доходов расходов в разрезе требований главы 25 НК РФ[48]. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Это будет удобно бухгалтерам, ведущим учет на компьютере с использованием бухгалтерских программ. Они должны будут добавить в алгоритм проведения некоторых хозяйственных операций дополнительные записи по счетам налогового учета и составить новые алгоритмы в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведутся по-разному.[49]

Сторонниками данного варианта предполагаются забалансовые счета налогового учета, представленные в Таблице 2, по дебету которых отражаются расходы и убытки, а по кредиту — доходы и прибыль.

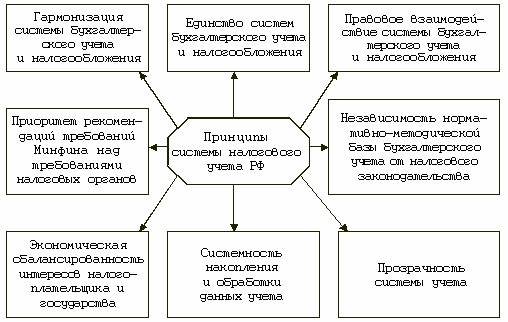

Рассмотрев в динамике проблему взаимодействия системы бухгалтерского учета и налогообложения можно сделать вывод, что национальная концепция развития системы бухгалтерского налогового учета должна строиться исходя из следующих ключевых принципов (Рисунок 9).

Принцип единства систем бухгалтерского учета и налогообложения заключается в создании системы учета, отвечающей рыночной экономике. При формировании соответствующего интереса со стороны широкого круга пользователей отчетности государство должно исходить из приоритета бухгалтерских правил, поступаясь в разумных пределах интересами налогообложения.

Принцип гармонизации системы бухгалтерского учета и налогообложения предполагает, что оптимизация функционирования и дальнейшего развития бухгалтерского учета и налогообложения, совершенствование их взаимоотношений во многом определяются сопоставимостью и однородностью понятийного аппарата вышеуказанных систем.

Принцип правового взаимодействия системы бухгалтерского учета и налогообложения предусматривает, что нормы налогового законодательства должны находить отражение в правилах бухгалтерского учета и наоборот.

Экономическая сбалансированность интересов налогоплательщика и государства основывается на том факте, что превалирование контрольной функции налогообложения над остальными функциями налоговой системы недопустимо, так как ведет к игнорированию государством интересов хозяйствующих субъектов.

Прозрачность системы учета предполагает, что налоговый учет в современном его виде привел к усложнению систем учета на предприятиях. Существующая налоговая методика исчисления результатов деятельности организации приводит к усложнению процедуры расчета налоговых обязательств.[50]

§2.3. Взаимодействие учётной и налоговой политики организации

При всем многообразии нормативных документов, регламентирующих бухгалтерский учет в России, можно отметить на отсутствие его полной унификации, так как установлены лишь основные моменты в построении системы учета и дана возможность выбора варианта ведения учета по конкретным объектам. На основании общеустановленных правил бухгалтерского учета в российском законодательстве, федеральных и отраслевых стандартах каждый экономический субъект самостоятельно разрабатывают учетную политику. Учетная политика, формируемая в соответствии с российскими правилами (ПБУ 1/2008 «Учетная политика организации»)[51], регулирует процесс бухгалтерского учета с помощью совокупности определенных способов (Рисунок 10).

В тоже время современное законодательство требует от экономического субъекта (коммерческой организации) формирование двух учетных политик: для целей бухгалтерского учета и для целей налогообложения. Данное обстоятельство вызвано тем, что ведение учета регулируется разными нормативными актами, в которых различаются между собой способы ведения бухгалтерского учета (Закон «О бухгалтерском учете»[52] и налогового учета (Налоговый кодекс Российской Федерации.[53] Отсюда, можно сделать вывод о том, что учетная политика организации – это локальный (внутренний) документ, по которому все заинтересованные лица могут узнать об особенностях ведения как бухгалтерского, так и налогового учета в конкретной организации.[54]

Необходимость одновременного ведения бухгалтерского и налогового учета вызвала в свое время определенные проблемы у бухгалтерской службы. Существующая практика предусматривает два варианта взаимодействия бухгалтерского и налогового учета: параллельное ведение обоих видов либо формирование данных налогового учета на бухгалтерских счетах.[55]

Первый вариант предполагает параллельное и независимое друг от друга ведение бухгалтерского и налогового учета на основе первичных документов. В этом случае происходит отдельное формирование информации: по правилам бухгалтерского учета (учетные регистры и бухгалтерская отчетность) и по правилам налогового учета (регистры налогового учета и декларация по налогу на прибыль).

Второй вариант основан на том, что данные налогового учета получают на основе регистров бухгалтерского учета и первичных документов, а также дополнительных расчетов доходов и расходов по правилам налогового учета.

Какой способ взаимодействия учетов будет применяться в конкретной организации, зависит от целей, которые она перед собой ставит.[56]

§2.4. Учёт платежей по единому социальному налогу

С 1 января 2001 г. введен единый социальный налог, зачисляемый в государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования.

В соответствии со ст.235 Налогового кодекса РФ (НК РФ)[57] и с учетом Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса), утвержденных МНС России от 29.12.2000 N БГ-3-07/465, налогоплательщиков единого социального налога можно объединить в две группы.

К первой группе относятся юридические и физические лица - работодатели, производящие выплаты наемным работникам, в том числе:

а) организации. К организациям относятся юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации;

б) организации, применяющие упрощенную систему налогообложения, учета и отчетности на основании абз.2 п.2 ст.1 Федерального закона от 29.12.1995 N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства";[58]

в) индивидуальные предприниматели, к которым относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы, включая индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности;

г) родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

д) крестьянские (фермерские) хозяйства.

Объектом налогообложения для этой группы налогоплательщиков признаются выплаты, иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям, в том числе:

вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам;

выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, не связанных с налогоплательщиками трудовым договором, либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), либо авторским или лицензионным договором.

В том случае, если источником указанных выплат работникам и физическим лицам, не связанным с налогоплательщиком трудовым договором, является нераспределенная прибыль, то они не признаются объектом налогообложения.

В качестве объекта налогообложения по единому социальному налогу признаются выплаты в виде материальной помощи, безвозмездные выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, в части сумм, превышающих 1000 руб. в расчете на одного работника за календарный месяц (ст.236 НК РФ).[59]

Ко второй группе плательщиков относятся индивидуальные предприниматели.

В соответствии с п.8 Временных правил аудиторской деятельности в Российской Федерации, утвержденных Указом Президента РФ от 22.12.1993 N 2263 "Об аудиторской деятельности в Российской Федерации"[60], физические лица, прошедшие аттестацию, могут заниматься аудиторской деятельностью самостоятельно, при условии регистрации их в качестве предпринимателей. Таким образом, аудиторы являются плательщиками налога в качестве индивидуальных предпринимателей.

Индивидуальные предприниматели, применяющие в соответствии с Федеральным законом от 29.12.1995 N 222-ФЗ "Об упрощенной системе учета и отчетности для субъектов малого предпринимательства"[61] упрощенную систему налогообложения, являются плательщиками налога.

Для этой группы налогоплательщиков объектами налогообложения признаются: доходы от предпринимательской либо иной профессиональной деятельности за вычетом документально подтвержденных расходов, связанных с их извлечением; доходы от деятельности индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. При этом сумма дохода определяется стоимостью приобретенного патента.

В соответствии с п.3 ст.235 Федерального закона РФ N 166-ФЗ[62] индивидуальные предприниматели не уплачивают налог в части суммы, зачисляемой в Фонд социального страхования РФ.

В соответствии с п.2 ст.237 НК РФ и п.4 Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса), утвержденных Приказом МНС России от 29.12.2000 N БГ-3-07/465, налогоплательщики - работодатели определяют налоговую базу отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом. Для этого используется информация аналитического учета по счетам бухгалтерского учета. Общая сумма дохода по каждому работнику определяется в лицевом счете, который служит основанием для составления налоговой карточки.

Налогооблагаемая база для исчисления единого социального налога представляет собой разницу между доходами, подлежащими налогообложению, и суммами выплат, не подлежащими налогообложению. При этом учитываются любые доходы, начисленные работодателями работникам в денежной и натуральной форме, и материальная выгода в виде материальных, социальных и иных благ.

Всю совокупность начисленных доходов работникам можно подразделить на четыре основные группы: оплата за отработанное время; оплата за неотработанное время; единовременные поощрительные выплаты; вознаграждения работникам списочного состава.

Каждая из этих групп, в свою очередь, включает отдельные виды выплат, перечень которых определен НК РФ.

Выплаты в виде товаров (работ, услуг), получаемые налогоплательщиками, учитываются как стоимость этих товаров (работ, услуг) на день их получения. Стоимость товаров (работ, услуг) определяется исходя из рыночных цен (тарифов).

При этом в стоимость включается соответствующая сумма налога на добавленную стоимость, налога с продаж, а для подакцизных товаров - и соответствующая сумма акцизов. Налогооблагаемая база плательщиков, указанных в пп.2 п.1 ст.235 НК РФ[63], которые уплачивают налог непосредственно со своих доходов, включает все доходы в денежной и натуральной форме, полученные за отчетный период. В случае если налогоплательщик подпадает под разные категории налогоплательщиков, единый социальный налог начисляется отдельно по каждой позиции без выделения приоритетных объектов.[64]

Глава 3. Основные результаты налоговой реформы в России и совершенствование налогообложения предприятий в Российской Федерации

В новых условиях хозяйствования, которые сложились в стране после глубокого кризиса 2008–2009 годов, действующая налоговая система оказалась несостоятельной.

Новая налоговая система должна выполнять как минимум три основные функции:

1 - фискальную, обеспечивающую пополнение бюджета в соответствии с экономическим развитием страны;

2 - стимулирующую социально-экономический рост;

3 - социально-регулятивную, обеспечивающую справедливую дифференциацию зарплаты, доходов, сбережений и имущества.[65]

В последние годы все чаще высказываются мнения о необходимости кардинального изменения налоговой системы. В программе мер по налоговой политике до 2020 г. говорится о двух возможных направлениях: совершенствовании существующей налоговой системы; о ее структурной перестройке.

В связи с этим многие экономисты придерживаются позиции неприемлемости кардинальной ломки и видоизменения существующей налоговой системы. [66]

Во-первых, с позиций всех участников принципиально важно обеспечивать преемственность и стабильность налоговой системы. Это гораздо важнее, чем налоговые эксперименты с заранее неопределенным результатом.

Во-вторых, существующая налоговая система адаптирована к структуре российской экономики и вполне удовлетворительно выполняет свою фискальную функцию.

В-третьих, налоговая система демонстрирует повышательный тренд налогового бремени в период устойчивого экономического роста и понижательный тренд — в период экономического спада (кризиса). [67]

В-четвертых, наблюдается заметное улучшение налогового администрирования. На роль количественного показателя качества налогового администрирования может претендовать показатель «налоговых ножниц». «Налоговые ножницы» — это показатель, напрямую свидетельствующий об уровне налоговой дисциплины, эффективности функционирования системы налогового администрирования, состояния экономики.

В-пятых, достаточно сбалансированной можно признать эффективную налоговую нагрузку на отдельные элементы ВВП: на оплату труда (с учетом страховых взносов), на валовую прибыль в экономике, на фактическое конечное потребление.

Реформирования требует НДС, так как в последние годы наблюдается снижение его фискальной эффективности. На данный момент основные обсуждаемые пути повышения фискальной эффективности НДС следующие:

- отмена возмещения НДС из бюджета;

- изменение методологии расчета налоговой базы по НДС;

- введение механизма электронных счетов фактур;

- введение системы регистрации плательщиков НДС;

- введение специальных НДС-счетов.

Таким образом, для устранения и решения существующих проблем необходимо вносить точечные изменения, способствующие более полному развитию экономики.[68]

В первую очередь необходимо реформировать систему подоходного налогообложения. Россия — единственная из стран ОЭСР, «Двадцатки», БРИКС и многих других с «плоской» шкалой подоходного налога. Введение прогрессивной шкалы подоходного налога — обязательное условие развития экономики. Предлагаемая шкала не затронет «средний класс». [69]Для абсолютного большинства населения налоги будут ниже и лишь для 1 % — выше. При этом бюджет получит дополнительно 2–3 трлн. руб.

Необходимо снизить налоговую нагрузку на малый бизнес. Даже двойное снижение налогового бремени бюджет не почувствует. А предприятия оживут и выйдут из тени.[70]

Также, чтобы налоговая система в РФ была более эффективной, следует:

Предоставить финансовым органам РФ право издавать дополнительные нормативно-правовые акты по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать, если той информации, которая содержится в других нормативно-правовых документах в области налогов и налогообложения недостаточно;

Наделить Правительство РФ аналогичными правами;

Дополнить первую и вторую части НК РФ специальным налоговым режимом для налогообложения организаций, которые осуществляют инновационную деятельность в сфере высоких технологий. В нем предусмотреть полное освобождение от налогов данных организаций. [71]

Также Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны.[72] Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно-исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса.

Заключение

В проведённом нами обзоре налоговой реформы в России за последние годы было выявлено, что за период, начиная с 2000 г. были частично или полностью решены следующие проблемы:

1. Повышение уровня справедливости и нейтральности налоговой системы за счет:

- выравнивания условий налогообложения для всех налогоплательщиков (прежде всего за счет отмены имеющихся необоснованных льгот и освобождений);

- отмены неэффективных и оказывающих наиболее негативное влияние на экономическую деятельность хозяйствующих субъектов налогов и сборов (прежде всего так называемых «оборотных» налогов);

- исправления деформаций в правилах определения налоговой базы по отдельным налогам, искажающих экономическое содержание этих налогов;

- улучшение налогового администрирования и повышение уровня собираемости налогов.

2. Снижение общего налогового бремени на законопослушных налогоплательщиков, что включает в себя:

-более равномерное распределение налоговой нагрузки между налогоплательщиками;

- снижение налоговой нагрузки на фонд оплаты труда;

- снижение ставок налогообложения прибыли предприятий.

3. Упрощение налоговой системы за счет:

- установления закрытого перечня налогов и сборов;

- сокращения числа налогов и сборов;

- максимальной унификации налоговых баз и правил их исчисления по отдельным налогам, а также порядка их уплаты.

4. Обеспечение стабильности и предсказуемости налоговой системы.

5. Учет налогоплательщиков - это информационная основа всей налоговой работы. От того насколько качественно будут выполнены все процедуры на этом участке, зависит качество работы всей налоговой инспекции. Однако нельзя сводить учёт плательщиков только к определенной совокупности формальных, технических процедур по включению сведений о плательщике в базу данных Единого государственного реестра налогоплательщиков по получению и составлению некоторого количества стандартных документов. Практика работы показывает, что налоговый контроль должен осуществляться уже на этом, первом, участке налоговой работы, иначе есть реальная угроза включения в БД ЕГРН недостоверных данных, что резко снижает эффективность всей работы по сбору налогов.

В итоге мы можем отметить, что:

Налоговый учёт в организации осуществляется на основании главы 25 НК РФ, учёт ЕСН – главы 24 НК РФ Система налогового учёта, рекомендуемая Федеральной налоговой службой России, базируется на построении массива регистров промежуточных расчетов. Информационной базой налогового учета являются данные бухгалтерского учёта правильная постановка налогового учёта – основа налогового планирования на предприятии и планирования налоговых платежей в бюджет не только на краткосрочной, но также среднесрочный и долгосрочный период. возможны два сценария действий организации при формировании двух приказов: об учетной политике для целей налогообложения и об учетной политике для целей бухгалтерского учета.

Степень выгодности конкретного варианта будет зависеть исключительно от характеристик деятельности организации. Определять их и делать выбор предстоит руководству организации (предприятия) и финансовому менеджеру либо главному бухгалтеру компании. Однако, исходя из современной системы учёта, для большинства предприятий Российской Федерации наиболее целесообразно строить налоговый учёт на основе бухгалтерского учёта.

Библиография

Брюханова Н.В., Левкевич М.М. Налоговый учет: теория и практика: учебное пособие. – Новосибирск: САФБД, 2014. – 232 с.

НК РФ Статья 313. Налоговый учет. Общие положения

http://www.consultant.ru/document/cons_doc_LAW_28165/699f67b4cbf0a39b0ec297c3f5ac5babd409564a/

Информационное сообщение МНСРФ от 19 декабря 2001 г. "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации" (Регистры налогового учета) https://base.garant.ru/999966/#friends

Лешина, Е. А. Налоговый учет: учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 143 с.

Финансово-кредитный энциклопедический словарь / под ред. А. Г. Грязновой. М.: Финансы и статистика, 2014. С. 607

Погодина, И. В. Налоговая система: теория и тенденции развития: учеб. пособие / И. В. Погодина, А. С. Бакаева, Н. В. Аверин; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ 88 с. ‒ ISBN 978-5-9984-0805-2.

Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (последняя редакция)

Кучеров И.И. Налоговое право России: Курс лекций. 2-е изд., перераб. и доп. М.: ЦентрЮрИнформ, 2006. С. 71.

Соколова Э.Д. Проблемы совершенствования правового регулирования налоговой системы России – 2011 г.

Тынянский Д. В., Карнович В. С., Лаптева В. Ф. Ответственность за налоговые правонарушения: проблемы правового регулирования. Ростовский государственный экономический университет «РИНХ», г. Ростов-на-Дону

Турчина О.В. Проблемы повышения эффективности налогового контроля России / О.В. Турчина // Налоги. - 2010.- №4. - С. 3-6.

Н.Н. Семенова, А.Н. Масанова. Актуальные проблемы налогообложения в современных условиях.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 106. Понятие налогового правонарушения

Челышева Э.А. Финансы и учет. Проблемы и перспективы совершенствования налогового регулирования. Научный вестник ЮИМ № 1 - 2016 г.

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25. Налог на прибыль организаций.

Налоговый учет: учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск: УлГТУ, 2011. – 159 с.

НК РФ Статья 313. Налоговый учет. Общие положения.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25. Налог на прибыль организаций.

Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с. – 100 экз.

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Статья 314. Аналитические регистры налогового учета.

Налоговый учет: учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск: УлГТУ, 2011. – 159 с.

Приказ МНС России от 07.12.2001 № БГ-3-02/542. Информационное сообщение МНС РФ от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации» (Регистры налогового учета).

Хубаев Г.Н. Сравнение сложных программных систем по критерию функциональной полноты// Программные продукты и системы (SOFTWARE&SYSTEMS).–1998.-N2.-c.6-9.

Родина О.В., кандидат экономических наук, доцент кафедры Экономической информатики и автоматизации управления Ростовский государственный экономический университет (РИНХ).Оптимизация состава и содержания регистров налогового учета с использованием методов формализованного анализа.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 83. Учет организаций и физических лиц (в ред. Федерального закона от 23.12.2003 N 185-ФЗ)

Официальный сайт ИФНС России https://www.nalog.ru/rn77/related_activities/accounting/recording_yl/

Приказ ФНС России от 01.12.2006 N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован в Минюсте России 27.12.2006, регистрационный номер 8683).

Приказ Минфина РФ от 05.11.2009 N 114н "Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц - граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента" (Зарегистрировано в Минюсте РФ 28.01.2010 N 16121).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (в ред. Федерального закона от 03.07.2016 N 243-ФЗ).

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25.3. Государственная пошлина (введена Федеральным законом от 02.11.2004 N 127-ФЗ).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 24.1. Участие налогоплательщика в договоре инвестиционного товарищества (введена Федеральным законом от 28.11.2011 N 336-ФЗ).

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 85. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц (в ред. Федеральных законов от 23.12.2003 N 185-ФЗ, от 27.07.2010 N 229-ФЗ).

Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ (ред. от 12.09.2016) "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (вместе с "Порядком заполнения формы "Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения...

Васильева М.В., Коростелкин М.М. Статья. Альтернативные варианты организации налогового учета и их анализ. Опубликовано в журнале "Управленческий учет" №1 год – 2006.

Налоговый кодекс Российской Федерации (НК РФ). 31 июля 1998 года N 146-ФЗ.

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ1/2008): утверждено приказом Министерства финансов Российской Федерации от 6 сентября 2008 г. №106н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 03.11.2008. – №44.

О бухгалтерском учете: федеральный закон Российской Федерации от 6 декабря 2011 г. №402-ФЗ // Собрание законодательства Российской Федерации. – 2011. – №50. – Ст. 7344.

Налоговый кодекс Российской Федерации. Часть вторая: федеральный закон Российской Федерации от 5 августа 2000 г. №117-ФЗ // Собрание законодательства Российской Федерации. – 2000. – №32. – Ст. 3340.

Хмелев С.А. Учетная политика предприятия как инструмент обеспечения экономической безопасности предприятия // Аудитор. – 2011. – №4. – С. 21-26.

Малинина Л.Ю., Антонова О.В., Князева О.И. Учетная политика организации и ее влияние на финансовые результаты // Вестник Российского университета кооперации, №3 (21), 2015. Научно-теоретический журнал. –Чебоксары: ЧКИ РУК, 2015. – С. 55-58.

Л.Ю. Малинина, канд. экон. наук, доцент Чебоксарский кооперативный институт (филиал) Российского университета кооперации (Россия, г. Чебоксары). Статья. Учетная политика: взаимодействие бухгалтерского и налогового учета. International Journal of Humanities and Natural Sciences, vol.1, part 8.

Федеральный закон "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" от 29.12.1995 N 222-ФЗ (последняя редакция).

Указ Президента РФ от 22.12.1993 N 2263 (ред. от 26.11.2001) "Об аудиторской деятельности в Российской Федерации" (вместе с "Временными правилами аудиторской деятельности в Российской Федерации"). 22 декабря 1993 года N 2263.

Приказ МНС РФ от 29.12.2000 N БГ-3-07/465 (ред. от 13.11.2001) "Об утверждении Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса)".

Федеральный закон "О государственном пенсионном обеспечении в Российской Федерации" от 15.12.2001 N 166-ФЗ (последняя редакция). 15 декабря 2001 года N 166-ФЗ

Статья: Учет расчетов по единому социальному налогу (Лытнева Н.А.) ("Бухгалтерский учет", 2001, n 12).

Статья. Аганбегян Абел Гезевич — академик РАН, заведующий кафедрой экономической теории и политики РАНХиГС. Налоговая и бюджетная политика. О налоговой реформе. Экономическая политика. 2017. Т. 12. № 1. С. 114–133.джетная политика

Спецвыпуск. «Молодой учёный». № 11.4 (91.4). Июнь, 2015 г. Глущенко Яна Сергеевна, студент; Егорова Мария Сергеевна, ассистент Национальный исследовательский Томский политехнический университет.

Алие Б. Х., Мусаев Х. М. Налоги и налоговая система Российской Федерации. — М.: Юнити-Дана, 2014 год.

Вайсберг В. Об основных направлениях налоговой реформы // Комерсант. — 2014. — № 9. — с. 39–45.

Главные направления налоговой политики до 2017 года [Электронный ресурс]. URL: http://www.tpp-inform. ru / analytic_journal / 5140. html

Горский И. В. Налоговая политика России: проблемы и перспективы //Финансы и статистика, 2013. — № 4. — с. 28–36.

Горовцова М. Проект Основных направлений налоговой политики на 2015–2017 годы: «да» малому бизнесу, «нет» льготам? // ГАРАНТ. РУ. URL: http://www.garant.ru / article / 542010 /

Майбуров И. А. Налоговые реформы. Теория и практика.‑М.: Юнити-Дана, 2012. — 462 с.

Приложение

Рисунок 1. Формирование показателей налоговой декларации. Первая модель ведения бухгалтерского учета

Рисунок 2. Формирование показателей налоговой декларации. Вторая модель ведения бухгалтерского учета

Рисунок 3. Формирование показателей налоговой декларации. Третья модель ведения бухгалтерского учета

Таблица 1. Фрагмент матрицы исходных данных для формализованного анализа

регистров налогового учета

Рисунок 4. Элементы логистических матриц

Рисунок 5. Фрагмент графа взаимосвязи между регистрами

Рисуник 6. Фрагмент графа поглощения для

Рисунок 7. Автономный вариант ведения налогового учета

Рисунок 8. Вариант ведения налогового учета во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета

|

№ счета |

Наименование счета |

|

012 |

Доходы от реализации без НДС |

|

013 |

Расходы, связанные с производством и реализацией |

|

014 |

Прибыль (убыток) от реализации |

|

015 |

Внереализационные доходы |

|

016 |

Прибыль (убыток) от внереализационных операций |

|

017 |

Налоговая база |

|

018 |

Перенос убытков на будущее |

|

018 |

Расходы будущих периодов |

|

036 |

Внереализационные расходы |

Таблица 2. Счета налогового учета

Рисунок 9. Ключевые принципы системы налогового учета

Рисунок 10. Способы ведения бухгалтерского учета, раскрываемые в учетной политике

-

Брюханова Н.В., Левкевич М.М. Налоговый учет: теория и практика: учебное пособие. – Новосибирск: САФБД, 2014. – 232 с. ↑

-

НК РФ Статья 313. Налоговый учет. Общие положения

http://www.consultant.ru/document/cons_doc_LAW_28165/699f67b4cbf0a39b0ec297c3f5ac5babd409564a/ ↑

-

Информационное сообщение МНСРФ от 19 декабря 2001 г. "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации" (Регистры налогового учета) https://base.garant.ru/999966/#friends ↑

-

Лешина, Е. А. Налоговый учет: учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 143 с. ↑

-

Финансово-кредитный энциклопедический словарь / под ред. А. Г. Грязновой. М.: Финансы и статистика, 2014. С. 607 ↑

-

Погодина, И. В. Налоговая система: теория и тенденции развития: учеб. пособие / И. В. Погодина, А. С. Бакаева, Н. В. Аверин; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ 88 с. ‒ ISBN 978-5-9984-0805-2. ↑

-

Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (последняя редакция) ↑

-

Кучеров И.И. Налоговое право России: Курс лекций. 2-е изд., перераб. и доп. М.: ЦентрЮрИнформ, 2006. С. 71. ↑

-

Соколова Э.Д. Проблемы совершенствования правового регулирования налоговой системы России – 2011 г. ↑

-

Тынянский Д. В., Карнович В. С., Лаптева В. Ф. Ответственность за налоговые правонарушения: проблемы правового регулирования. Ростовский государственный экономический университет «РИНХ», г. Ростов-на-Дону ↑

-

Турчина О.В. Проблемы повышения эффективности налогового контроля России / О.В. Турчина // Налоги. - 2010.- №4. - С. 3-6. ↑

-

Н.Н. Семенова, А.Н. Масанова. Актуальные проблемы налогообложения в современных условиях. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 106. Понятие налогового правонарушения ↑

-

Тынянский Д. В., Карнович В. С., Лаптева В. Ф. Ответственность за налоговые правонарушения: проблемы правового регулирования. Ростовский государственный экономический университет «РИНХ», г. Ростов-на-Дону ↑

-

Челышева Э.А. Финансы и учет. Проблемы и перспективы совершенствования налогового регулирования. Научный вестник ЮИМ № 1 - 2016 г. ↑

-

? Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25. Налог на прибыль организаций. ↑

-

Налоговый учет: учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск: УлГТУ, 2011. – 159 с. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Статья 313. Налоговый учет. Общие положения. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25. Налог на прибыль организаций. ↑

-

Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с. – 100 экз. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Статья 314. Аналитические регистры налогового учета. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Статья 313. Налоговый учет. Общие положения. ↑

-

Налоговый учет: учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск: УлГТУ, 2011. – 159 с. ↑

-

Приказ МНС России от 07.12.2001 № БГ-3-02/542. Информационное сообщение МНС РФ от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации» (Регистры налогового учета). ↑

-

Хубаев Г.Н. Сравнение сложных программных систем по критерию функциональной полноты// Программные продукты и системы (SOFTWARE&SYSTEMS).–1998.-N2.-c.6-9. ↑

-

Родина О.В., кандидат экономических наук, доцент кафедры Экономической информатики и автоматизации управления Ростовский государственный экономический университет (РИНХ).Оптимизация состава и содержания регистров налогового учета с использованием методов формализованного анализа. ↑

-

Родина О.В., кандидат экономических наук, доцент кафедры Экономической информатики и автоматизации управления Ростовский государственный экономический университет (РИНХ).Оптимизация состава и содержания регистров налогового учета с использованием методов формализованного анализа. ↑

-

Родина О.В., кандидат экономических наук, доцент кафедры Экономической информатики и автоматизации управления Ростовский государственный экономический университет (РИНХ).Оптимизация состава и содержания регистров налогового учета с использованием методов формализованного анализа. ↑

-

Родина О.В., кандидат экономических наук, доцент кафедры Экономической информатики и автоматизации управления Ростовский государственный экономический университет (РИНХ). Оптимизация состава и содержания регистров налогового учета с использованием методов формализованного анализа. ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 83. Учет организаций и физических лиц (в ред. Федерального закона от 23.12.2003 N 185-ФЗ) ↑

-

https://www.nalog.ru/rn77/related_activities/accounting/recording_yl/ ↑

-

Приказ ФНС России от 01.12.2006 N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован в Минюсте России 27.12.2006, регистрационный номер 8683). ↑

-

Приказ Минфина РФ от 05.11.2009 N 114н "Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц - граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента" (Зарегистрировано в Минюсте РФ 28.01.2010 N 16121). ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (в ред. Федерального закона от 03.07.2016 N 243-ФЗ). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25.3. Государственная пошлина (введена Федеральным законом от 02.11.2004 N 127-ФЗ). ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 24.1. Участие налогоплательщика в договоре инвестиционного товарищества (введена Федеральным законом от 28.11.2011 N 336-ФЗ). ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019). НК РФ Статья 85. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц (в ред. Федеральных законов от 23.12.2003 N 185-ФЗ, от 27.07.2010 N 229-ФЗ). ↑

-

Приказ ФНС России от 11.08.2011 N ЯК-7-6/488@ (ред. от 12.09.2016) "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (вместе с "Порядком заполнения формы "Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения... ↑

-

Васильева М.В., Коростелкин М.М. Статья. Альтернативные варианты организации налогового учета и их анализ. Опубликовано в журнале "Управленческий учет" №1 год – 2006. ↑

-

Налоговый кодекс Российской Федерации (НК РФ). 31 июля 1998 года N 146-ФЗ. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) НК РФ Статья 313. Налоговый учет. Общие положения ↑

-

Налоговый кодекс Российской Федерации (НК РФ). 31 июля 1998 года N 146-ФЗ. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25. Налог на прибыль организаций. (введена Федеральным законом от 06.08.2001 N 110-ФЗ). ↑

-

Васильева М.В., Коростелкин М.М. Статья. Альтернативные варианты организации налогового учета и их анализ. Опубликовано в журнале "Управленческий учет" №1 год – 2006. ↑

-

Васильева М.В., Коростелкин М.М. Статья. Альтернативные варианты организации налогового учета и их анализ. Опубликовано в журнале "Управленческий учет" №1 год – 2006. ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019). НК РФ Глава 25. Налог на прибыль организаций. (введена Федеральным законом от 06.08.2001 N 110-ФЗ). ↑

-

Васильева М.В., Коростелкин М.М. Статья. Альтернативные варианты организации налогового учета и их анализ. Опубликовано в журнале "Управленческий учет" №1 год – 2006. ↑

-

Васильева М.В., Коростелкин М.М. Статья. Альтернативные варианты организации налогового учета и их анализ. Опубликовано в журнале "Управленческий учет" №1 год – 2006. ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ1/2008): утверждено приказом Министерства финансов Российской Федерации от 6 сентября 2008 г. №106н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 03.11.2008. – №44. ↑

-

О бухгалтерском учете: федеральный закон Российской Федерации от 6 декабря 2011 г. №402-ФЗ // Собрание законодательства Российской Федерации. – 2011. – №50. – Ст. 7344. ↑

-

Налоговый кодекс Российской Федерации. Часть вторая: федеральный закон Российской Федерации от 5 августа 2000 г. №117-ФЗ // Собрание законодательства Российской Федерации. – 2000. – №32. – Ст. 3340. ↑

-

Хмелев С.А. Учетная политика предприятия как инструмент обеспечения экономической безопасности предприятия // Аудитор. – 2011. – №4. – С. 21-26. ↑

-

Малинина Л.Ю., Антонова О.В., Князева О.И. Учетная политика организации и ее влияние на финансовые результаты // Вестник Российского университета кооперации, №3 (21), 2015. Научно-теоретический журнал. –Чебоксары: ЧКИ РУК, 2015. – С. 55-58. ↑

-

Л.Ю. Малинина, канд. экон. наук, доцент Чебоксарский кооперативный институт (филиал) Российского университета кооперации (Россия, г. Чебоксары). Статья. Учетная политика: взаимодействие бухгалтерского и налогового учета. International Journal of Humanities and Natural Sciences, vol.1, part 8. ↑

-

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) 5 августа 2000 года N 117-ФЗ.

-

Федеральный закон "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" от 29.12.1995 N 222-ФЗ (последняя редакция).

-

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2). 5 августа 2000 года N 117-ФЗ.

-

Указ Президента РФ от 22.12.1993 N 2263 (ред. от 26.11.2001) "Об аудиторской деятельности в Российской Федерации" (вместе с "Временными правилами аудиторской деятельности в Российской Федерации"). 22 декабря 1993 года N 2263.

-

Приказ МНС РФ от 29.12.2000 N БГ-3-07/465 (ред. от 13.11.2001) "Об утверждении Методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса)".

-

Федеральный закон "О государственном пенсионном обеспечении в Российской Федерации" от 15.12.2001 N 166-ФЗ (последняя редакция). 15 декабря 2001 года N 166-ФЗ

-

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2). 5 августа 2000 года N 117-ФЗ.

-

Статья: Учет расчетов по единому социальному налогу (Лытнева Н.А.) ("Бухгалтерский учет", 2001, n 12). ↑

-

Статья. Аганбегян Абел Гезевич — академик РАН, заведующий кафедрой экономической теории и политики РАНХиГС. Налоговая и бюджетная политика. О налоговой реформе. Экономическая политика. 2017. Т. 12. № 1. С. 114–133.джетная политика ↑

-

Спецвыпуск. «Молодой учёный». № 11.4 (91.4). Июнь, 2015 г. Глущенко Яна Сергеевна, студент; Егорова Мария Сергеевна, ассистент Национальный исследовательский Томский политехнический университет. ↑

-

Алие Б. Х., Мусаев Х. М. Налоги и налоговая система Российской Федерации. — М.: Юнити-Дана, 2014 год. ↑

-

Вайсберг В. Об основных направлениях налоговой реформы // Комерсант. — 2014. — № 9. — с. 39–45. ↑

-

Главные направления налоговой политики до 2017 года [Электронный ресурс]. URL: http://www.tpp-inform. ru / analytic_journal / 5140. html ↑

-

Горский И. В. Налоговая политика России: проблемы и перспективы //Финансы и статистика, 2013. — № 4. — с. 28–36. ↑

-

Горовцова М. Проект Основных направлений налоговой политики на 2015–2017 годы: «да» малому бизнесу, «нет» льготам? // ГАРАНТ. РУ. URL: http://www.garant.ru / article / 542010 / ↑

-

Майбуров И. А. Налоговые реформы. Теория и практика.‑М.: Юнити-Дана, 2012. — 462 с. ↑

- Эволюция антимонопольного законодательства в разных странах (Понятие конкуренции)

- Оборотные активы предприятия (ООО «Консул-М»)

- Изучение основных теоретических положений оценки уровня эффективности менеджмента управления предприятием

- Местное самоуправление в Федерации: тенденции и развития»

- Первичные документы в налоговом учете НДС (Назначение налога на добавленную стоимость и порядок его формирования )

- Облигация как вид ценной бумаги

- Оформление доверенности. Виды доверенности (Понятие доверенности и ее правовой режим)

- "Основные задачи нотариата"

- Рынок ценных бумаг (Основные понятия фондового рынка и его функции).

- Основные направления государственного регулирования предпринимательской деятельности

- Менеджмент человеческих ресурсов (Роль в управлении человеческого фактора)

- Косвенные налоги и их место в налоговой системе РФ .