Налоговые отношения (Теоретические основы налогового права)

Содержание:

Введение

Дефекты современной системы налогообложения связаны с тем, что до последнего времени она не стала результатом системного экономического анализа, складывается в форме компромисса между различными, в том числе и совершенно противоположными мнениями и интересами.

Налоговое законодательство построено с упором на фискальную функцию налогов, в то время как регулирование экономики должно выполнять еще и функцию стимулирования роста производительных сил, локализации экономических патологий. Поэтому налоговая система стала одним из дестабилизирующих факторов развития экономики, а ее совершенствование превращается в неотложную общегосударственную потребность, которую нельзя игнорировать ни теории, ни практике. Нужна глубокая проработка проблем оптимизации размеров налогового потенциала и налогового бремени, соотношений между ними - как на макро, так и на микроуровне экономики.

Налоги возникли тогда, когда общество разделилось на классы, и возникла так называемая государственность. Сразу же возникла необходимость содержать данную государственность. Отсюда и появились первые налоги, как взносы граждан на содержание публичной власти. Ни одно государство не может обойтись без налогов, так как наличие самого государства требует от него выполнение ряда важнейших функций, которые регулируют и координируют жизнь самого государства. Для обеспечения этих функций нужны определенные денежные средства, которые коллективно собираются с участниками государства.

Появление рыночных отношений обусловило развитие налоговых отношений между субъектами. Этим и определяется актуальность выбранной темы курсовой работы.

Значимость темы курсовой работы определяется тем, что в России происходят глубокие социально-экономические преобразования, однако их эффективность оставляет желать лучшего во многом из-за несовершенства системы налоговых отношений, которые предопределяют во многом и диспаритет цен, и суженный потенциал платежеспособного спроса.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом исследования - экономические аспекты налоговых отношений. Теоретической и методологической основой исследования послужили фундаментальные и прикладные работы русских, советских и зарубежных ученых – экономистов, посвященные вопросам налоговых отношений. Аналитической основой контрольной работы явились справочные издания, материалы, сайты Интернета.

Предметом исследования является система налоговых отношений и основы ее построения.

Цель данного исследования состоит в обосновании сущности системы налоговых отношений и основы их построения. Для достижения поставленной цели определены следующие задачи:

· определено место налоговых отношений в системе экономических отношений;

· рассмотрены субъекты и объекты налоговых отношений;

· обозначены модели налоговой политики;

· изучена общая характеристика международных налоговых отношений и налоговая база, регулирующая налогообложение внешнеэкономической деятельности.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

Состояние изученности вопроса. Проблемы влияния налогообложения на экономику получили заметное развитие в работах У. Петти, Ф. Кенэ, Тюр-го, А. Смита, Д. Рикардо, Дж. С. Милля, К. Маркса и других экономистов, признанных классиками. Значительный вклад в исследование данной проблемы внесли отечественные ученые дореволюционной России: И. Озеров, Н. Тургенев, И. Янжул, А. Соколов и другие.

История и актуальные вопросы совершенствования налогообложения как одного из механизмов активного воздействия на процесс воспроизводства, нашли свое отражение в трудах современных российских ученых - Т. Ф. Юткиной, В. Г. Панскова, В. М. Пушкаревой, А. В. Брызгалина, и др. Тем не менее, в числе наиболее спорных пока остаются даже проблемы определения сущности налогового потенциала и налогового бремени.

При этом часть исследователей (А. Б. Паскачев, А. И. Новиков, А. Д. Мельник, И. В. Горский и др.) придерживаются концепции, базирующейся на постулатах действующего права, понимая под налоговым потенциалом максимально возможную сумму поступлений налогов и сборов в условиях действующего налогового законодательства.

Литература представлена и приверженцами концепций, определяющих налоговый потенциал в качестве некой фиксированной суммы возможных доходов бюджета, или как некоторую условную, в принципе достижимую сумму налоговых сборов.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав, заключения, библиографии, приложений.

Глава 1. Теоретические основы налогового права

1.1. Понятие и признаки налоговых отношений в экономике

Налоги — одно из древнейших изобретений человечества. Они появились вместе с государством и использовались им как основной источник средств для содержания органов государственной власти и материального обеспечения последними своих функций.

С тех пор в мире многое изменилось, новые черты приобрели задачи и функции государства. Однако главное назначение налогов как источника средств, обеспечивающих функционирование государства, сохранилось, хотя их роль стала многозначной.

Ни одно государство не может нормально существовать без взимания налогов, в свою очередь, налоги — это один из признаков государства. Тесная взаимосвязь и взаимообусловленность обязательных платежей и государства придают налогу комплексное содержание. В основе налогов лежат экономические и юридические понятия, соотношение которых зависит от политических процессов, происходящих в государстве. Относительно комплексной структуры термина «налог» русский экономист М. М. Алексеенко еще в XIX в. отмечал: «С одной стороны, налог — один из элементов распределения, одна из составных частей цены, с анализа которой собственно и началась экономическая наука. С другой — установление, распределение, взимание и употребление налогов составляют одну из функций государства»[1].

Налог как правовая категория имеет свои определение, содержание и сущность, нормативное закрепление которых служит необходимым условием для осуществления государством и муниципальными образованиями своей финансовой деятельности.

Налог является основной системообразующей категорией налогового права. Именно от сущности налога, от его внутреннего содержания зависят определение предмета налогового права, конструирование его Общей и Особенной частей, деление на институты.

Не менее важную роль выполняет категория «налог» и для уяснения места налогового права в системе финансового права Российской Федерации.

Особую значимость юридическая характеристика налога имеет для урегулирования конфликта между частной и публичной формами собственности.

Точная формулировка понятия «налог» способствует определению круга прав и обязанностей субъектов налоговых правоотношений, правильному практическому применению всего налогового законодательства.

Дефиниция налога претерпела длительную и сложную эволюцию, характер которой еще раз доказывает правильность вывода о неотделимости процессов развития государства и налогообложения.

В общих чертах история взглядов на понятие налога отражена в работе Э. Селигмана и Р. Стурма «Этюды по теории обложения», в которой авторы выделили семь ступеней понимания рассматриваемой категории. «Вначале господствующей является идея дара. В Средние века индивидуум делает подарок правительству[2].

На второй ступени правительство смиренно умоляло или просило народ о поддержке. На третьей стадии мы встречаемся с идеей помощи, оказываемой государству. На четвертой стадии проявляется идея о жертве, приносимой индивидуумом в интересах государства. Он теперь отказывается от чего-либо в интересах общественного блага. На пятой стадии у плательщика развивается чувство долга, обязанности. Лишь на шестой стадии встречаем идею принуждения со стороны государства. На седьмой, и последней, стадии мы видим идею определенной доли или определенного вклада, установленных или исчисленных правительством вне всякой зависимости от воли плательщика».

На всех этапах своего развития налог определялся по-разному в зависимости от различных условий: уровня товарно-денежных отношений, господствующих в определенном государстве; воззрений научной школы, представителем которой являлся тот или иной автор; разработанных на данный период времени теорий происхождения и сущности государства и т. д. Русским финансистам было свойственно рассматривать налоги как «принудительные денежные взносы частных хозяйств» (С. И. Иловайский), «односторонние экономические пожертвования граждан или подданных» (И. И. Янжул), «принудительные сборы постоянного характера» (Л. В. Ходский).

В новейшем российском налоговом законодательстве налог всегда имел определение, однако содержание, научная обоснованность и практическая применимость его были различными.

Закон РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы Российской Федерации» (далее — Закон о налоговой системе) не отграничивал налог от иных платежей доходной части бюджета, устанавливая, что «под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами» (ст. 2). Данное определение вносило больше путаницы, чем показывало реальную сущность налога[3].

Более того, нормативная дефиниция содержала только один из признаков налога — обязательность, что не позволяло нормально функционировать правоприменительной деятельности.

Следует отметить, что после принятия Закона о налоговой системе деятельность органов государства и местного самоуправления по применению налогового законодательства характеризовалась бессистемностью. Практика разрешения налоговых споров арбитражными судами и налоговыми инспекциями долгое время не систематизировалась, поскольку была противоречивой, а в сфере административного порядка рассмотрения дел зачастую шла вразрез с нормами федерального законодательства.

В такой ситуации нельзя не отметить важную роль Конституционного Суда РФ, который первый среди правоприменительных органов предпринял попытку выработать понятие категории «налог».

В своем постановлении от 18 февраля 1997 г. № 3-П Конституционный Суд РФ, исследовав порядок установления налогов, отметил, что «федеральные налоги и сборы следует считать законно установленными, если они установлены федеральным законодательным органом, в надлежащей форме, то есть федеральным законом, в предусмотренном законом порядке и введены в действие в соответствии с действующим законодательством»[4]. Решение по данному делу не содержало развернутой характеристики налогов, однако факт попытки ответа на вопрос о соответствии какого-либо платежа Конституции РФ (в частности, п. «з» ст. 71) оказался существенным вкладом в дальнейшее развитие дефиниции налога[5].

Впоследствии Конституционным Судом РФ были установлены и исследованы основные характеристики налоговых платежей.

Так, в постановлении от 1 апреля 1997 г. № 6-П Конституционный Суд РФ осуществил анализ следующих основных элементов налогового платежа: плательщики, объект обложения, ставка и порядок ее дифференциации, включение в доход бюджета.

Большое значение для выявления юридической сущности налогов имеет постановление от 11 ноября 1997 г. № 16-П1. В нем Конституционный Суд РФ указал, что, как правило, налоговые платежи при внесении их в бюджет не имеют целевого назначения.

Суд отметил, что сущностью налогового платежа является основанная на законе денежная форма отчуждения собственности в целях обеспечения расходов публичной власти, осуществляемого в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности.

Относительно выработки понятия налога как правовой категории правоприменительная практика Конституционного Суда РФ имела большое значение не только для защиты прав налогоплательщиков в порядке конституционного судопроизводства, но и в других государственных органах. Эволюция подходов Конституционного Суда РФ к определению налога отражает выравнивание баланса частных и публичных имущественных отношений, рациональное перемещение «центра тяжести» от приоритета государственной собственности в сторону компромисса между индивидуальными возможностями и общими потребностями[6].

Примечательно, что в период действия Закона о налоговой системе и в условиях законодательного хаоса в налоговой терминологии доктриной налогового права было предложено определение налога, почти полностью отражающее его экономико-правовую природу. Так, С. Г. Пепеляев, исследовав и суммировав необходимые признаки налогов, вывел следующее определение: «Налог — единственно законная (устанавливаемая законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченности государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти».

В настоящее время налог имеет законодательно установленное содержание, основанное на имеющихся достижениях правовой науки и практики и в значительной степени учитывающее взаимодействие частных и публичных имущественных интересов.

Согласно ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[7].

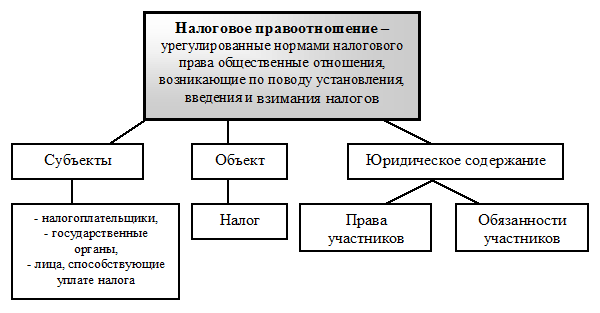

1.2. Субъекты налоговых отношений

Налоговые отношения предполагают наличие двух субъектов: налогоплательщика и государства, между которыми возникает движение стоимости. Каждая форма налога предполагает своего специфического налогоплательщика.

В современных условиях субъектов налоговых отношений можно классифицировать по ряду признаков[8]:

- по организационно - правовой форме хозяйствования: ОАО, ООО, ИП, государственные предприятия (ГУП, МУП);

- по принципу проживания на территории: резиденты, нерезиденты;

- по форме собственности: коллективная собственность, частная собственность, государственная собственность, смешанная, иностранная собственность,

- по технологичности: применяющие устаревшие технологии, современные технологии, прогрессивные технологии, по классовой принадлежности: в сферу налоговых отношений вовлекаются собственники средств производства; предприниматели, нанимаемые собственниками для организации производства; рабочие, непосредственно участвующие в процессе производства; деклассированные элементы и др. по стадиям общественного производства: налогоплательщиками могут быть участники процесса производства, распределения, обмена и потребления, по благосостоянию: можно охватывать налогами плательщиков с высокими, средними и малыми доходами,

- по социальным группам: классификация по социальным группам может быть очень разнообразной: мужчины и женщины; лица потребляющие и не употребляющие алкоголь; курильщики; лица, различающиеся по конфессиональному признаку и т. д.

Множественность групп субъектов налоговых отношений гарантирует стабильность налоговых поступлений, что страхует государство в случае внезапного свертывания хозяйственной деятельности одной группы налогоплательщиков в результате неблагоприятной рыночной обстановки, погодных условий, и т. п.

Множественность субъектов налоговых отношений поддерживает фискальную функцию налогов. Кроме того, это расширяет возможность по-разному воздействовать на различных субъектов налоговых отношений, дифференцированно закрепляя за ними различные объекты налогообложения, варьируя ставками, сроками взимания налогов и т. п. Так налоговой системе придается не только фискальная, но и регулирующая функция[9].

Вся обширная группа субъектов налогообложения представляют противоположные фискальные интересы. Именно на основе таких противоположных фискальных интересов и возможно построение всей налоговой системы страны.

Необходимо различать понятия «субъект налогового права» и «субъект (участник) налогового правоотношения».

Субъектом налогового права является лицо, наделенное правосубъектностью, т. е. признаваемой налоговым законодательством способностью быть участником конкретных налоговых правоотношений.

Понятие «налоговая правосубъектность» включает в себя понятия «налоговая правоспособность» и «налоговая дееспособность». Налоговая правоспособность — это способность иметь налоговые права и обязанности, предусмотренные в законе. Налоговая дееспособность — это способность субъекта самостоятельно либо через представителей приобретать, осуществлять, изменять и прекращать налоговые права и обязанности, а также отвечать за их неисполнение и неправомерную реализацию.

Субъектом налогового правоотношения является индивидуально-определенный реальный участник конкретного правоотношения.

Интересен тот факт, что в тот момент, когда субъект налогового права вступает в налоговые отношения, то он соответственно приобретает новые свойства. В этот момент он становится субъектом финансового правоотношения. В то же время он не теряет всех своих качеств, которыми обладал до вступления в данные финансовые налоговые отношения. Статус субъекта (участника) налогового правоотношения содержит в себе

Налоговое законодательство распространяет сферу своего применения не на граждан, а на резидентов данной страны (т.е. лиц, постоянно пребывающих или проживающих в данной стране)[10]. Для попадания под юрисдикцию налогового законодательства определенной страны при определении корпорационного налога для юридического лица необходимы два условия:

-осуществление коммерческой деятельности в данной стране (т.е. деятельности, ориентированной на получение прибыли);

-наличие юридического лица.

Таким образом, в завершении раздела можно прийти к следующему выводу. В данном разделе был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

1.3 Понятие объектов налоговых отношений и их роль в процессе воспроизводства

Налоговые отношения - это нерыночные отношения. Они не предполагают движения стоимости на возмездной основе. Тем не менее, они вписываются в рыночное хозяйство по ряду направлений. Во-первых, многие виды налогов взимаются на этапе реализации продукции, повышая, таким образом, рыночную цену товаров. Во-вторых, налоги, в большинстве случаев, выплачиваются в денежной форме, поэтому для их выплаты необходимо продать часть продукции, что предполагает наличие рыночных отношений. В-третьих, налоги в рыночной экономике могут служить инструментом государственного регулирования, стимулируя либо угнетая хозяйственную деятельность в отдельных сегментах рынка[11].

Рассматривая объекты налоговых отношений, необходимо, прежде всего, выяснить функциональную роль налогов на уровне воспроизводства вообще. Она заключается в том, что налоги мобилизуют часть стоимости совокупного общественного продукта для последующего возвращения части этой стоимости через общественные фонды потребления и накопления. Кроме того, с помощью налогов создаются резервные фонды, которые служат гарантией на случай непредвиденных ситуаций. Таким образом, налоговые отношения входят в систему производственных отношений, но функционируют не на всех фазах общественного воспроизводства, а лишь в фазе перераспределения созданной стоимости.

Процесс перераспределения стоимости совокупного общественного продукта (СОП) протекает в форме мобилизации определенной его части и использования мобилизованных средств через систему государственных расходов. Поэтому при определении объектов налоговых отношений, невозможно устраниться от анализа отношений распределения средств, мобилизованных с помощью налогов. Если государство за счет налогов решает многие задачи экономического и социального характера, снимая их с плеч налогоплательщика, то величина налоговых изъятий должна быть значительной. Если же налоговые поступления намечается расходовать на войны, в результате которых происходит уничтожение и результатов, и условий производства; на поддержание неперспективных отраслей; на паразитарное потребление, когда преобладают экономически нецелесообразные расходы, - налоговые сборы в этой части нельзя признать экономически оправданными[12].

Налоговое обязательство возникает при определенных юридических обстоятельствах. Это могут быть события и действия юридического характера. Налоговое законодательство не регулирует отношения, которые возникают после совершения данного юридического факта с определенными налоговыми последствиями[13].

Источником уплаты любого налога выступает доход лица, который является (как правило) результатом его экономической деятельности.

Вопросы собственности и предпринимательства не являются объектом регулирования налоговым правом.

Гражданское право регулирует основы деятельности экономического агента по извлечению дохода с предпринимательской деятельности. Также гражданское право обязывает экономических агентов отчислять определенные суммы в пользу государственного бюджета. Налоговое же право учитывает уже реально полученный доход экономических агентов страны и не информирует предпринимателя о возможностях получения дополнительного дохода.

Налоговое законодательство не устанавливает каких-либо норм, дублирующих нормы гражданского законодательства или законодательства о бухгалтерском учете, а устанавливает особые правила оценки результатов тех или иных сделок, корректировок в целях налогообложения данных бухгалтерского учета.

В тех случаях, когда есть основания подозревать, что результат деятельности занижен искусственно с целью уклонения от налогообложения (например, при реализации продукции по необоснованно низким ценам), налоговое право лишь возлагает на плательщика бремя доказывания объективности примененной цены. Если предусмотренные законом доказательства плательщиком не представлены, закон исходит из того, что результаты достигнуты. Размер выручки при этом определяется исходя из рыночных цен, т.е. с учетом условий хозяйствования аналогичных субъектов предпринимательства.

Важное значение для целей налогообложения имеет цена реализации товаров и оказания услуг[14]. Если участники сделки – взаимозависимые лица, то возможно, что отношения между данными участниками оказывают значительное влияние на размер сделки. Налоговые органы с подозрением относятся к внешнеторговым и товарообменным операциям, цена по которым колеблется за небольшой промежуток времени.

Так, НК РФ устанавливает, что для целей налогообложения учитывается цена товаров (работ, услуг), указанная сторонами сделки. Однако если сделка совершается между взаимозависимыми лицами, есть основания полагать, что отношения участников сделки могут оказать непосредственное влияние на ее условия и результаты[15].

Если цены указанных сделок существенно отличаются от рыночных цен идентичных (однородных) товаров (работ, услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пеней, рассчитанных таким образом, как если бы результаты этих сделок были оценены исходя из рыночных цен.

Широкое распространение получила проблема незаконного ограничения прав граждан с целью повысить процент собираемости налогов.

Для налогообложения в первую очередь важен результат деятельности, а не способ достижения этого результата.

Проблема включения расходов в состав себестоимости продукции остро встает в тех ситуациях, когда речь идет о признании сделок недействительными. Однако в результате признания сделки недействительной под сомнение ставится лишь основание платежа, но не сам факт платежа. Если же расход понесен в хозяйственных целях (предусмотрен в нормативном акте, определяющем состав затрат, учитываемых при налогообложении), то признание сделки недействительной не влечет никаких налоговых последствий[16].

Если речь идет о сделке, которая прикрывает другую сделку, то можно говорить о так называемой мнимой сделке. Тогда с целью осуществления контроля налоговые органы анализируют правильность осуществления платежей, их обоснованность. Также налоговыми органами анализируются производственный характер затрат.

Смежными отношениями с налоговыми являются бюджетные отношения. И налоговое право, и бюджетное право являются отраслями финансового права[17]. Государство – обязательный участник финансовых отношений проявляет себя как субъект публичного права[18]. Поэтому разграничение налоговых и бюджетных правоотношений – непростая задача.

Обе эти отрасли регулируют вопросы формирования доходов публичной власти. Налоговое право регулирует отношения по уплате налогов и сборов, а бюджетное – отношения по зачислению средств, поступивших в уплату налогов, на бюджетные счета.

Таким образом, исходя из данной главы, можно сделать следующие выводы. Была рассмотрена теоретическая сущность налоговых отношений. Также был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

Также были рассмотрены объекты налоговых отношений. Они разнообразны, но все регулируют поведение субъектов относительно определенных объектов, о которых идет речь в самой правовой норме.

Глава 2. Общая характеристика налоговых отношений

2.1. Нормативная база, регулирующая налогообложение по внешнеэкономической деятельности.

В цивилизованном обществе любая деятельность должна иметь четкую законодательную и нормативную базу, которая адекватно отображает интересы общества в целом и каждого субъекта хозяйственной деятельности в частности. В полной мере это касается сферы внешнеэкономической деятельности.

Государственное регулирование внешнеэкономической деятельности широко используется во всем мире. В условиях рыночного хозяйства оно представляет собой систему мер законодательного, исполнительного и контролирующего характера. призванных совершенствовать ВЭД в интересах национальной экономики.

Эти меры осуществляются как правомочными государственными учреждениями, так и общественными организациями. Целью регулирования является стабилизация и приспособление внешнеэкономического комплекса страны к изменившимся условиям мирового рынка и форм международного сотрудничества, решения национальных стратегических и тактических задач. Функцией государственного регулирования, прежде всего, является разработка концепций ВЭД. Концепция (стратегия) - это общий замысел развития внешнеэкономической сферы деятельности, включающий определение целей развития, задач, направлений достижения результатов и эффективности указанной сферы. Разработка концепции включает определение внешнеэкономической политики на данный период развития с учетом специфических условий внутреннего развития, а также международной экономической конъюнктуры[19].

Огромное значение в системе налогообложения России тех времен имели косвенные налоги. Значительную долю притока в бюджет обеспечивали такие косвенные налоги, как акцизы на товары массового потребления и таможенные пошлины. Но следует также отметить, что Российская империя в начале 20 века обеспечивала приток средств в государственный бюджет посредством различных отдельных сборов, которые взимались с окраин империи. Данные налоги остались со времен крепостного права[20]. К таким налогам относились оброчная подать с крестьянства и кочевого населения Сибири, Средней Азии, Закавказья; сборы с нерусского населения, например ясак, кибиточная подать. Хотя они уже не определяли ситуацию в налогообложении, но они продолжали существовать как пережиток прошлого.

В условиях либерализации ВЭД, необходимости соблюдения международных норм и правил, регулирующая роль государства основывается на иных, чем в условиях административно-командной экономики, принципах. Эти принципы государственного регулирования внешнеторговой деятельности сформулированы в ст. 4 Закона. Среди них:

- равенство участников ВЭД и их недискриминация;

- защита государством прав и интересов участников ВЭД;

- исключение неоправданного вмешательства государства и его органов во внешнеторговую деятельность предприятий.

Государственное регулирование ВЭД включает ее финансовое, валютное, кредитное, таможенно-тарифное и нетарифное регулирование, обеспечение экспортного контроля; определение политики в области сертификации товаров в связи с их ввозом и вывозом. Все эти направления регулирования базируются на действующем законодательстве.

Одной из важнейших функций государства является разработка концепции внешнеэкономической деятельности и внешнеэкономической политики, на основе которой строится сотрудничество с другими странами. Долгие годы в России господствовала государственная монополия внешней торговли, при которой выбор стран-партнеров определялся, прежде всего, политическими и идеологическими интересами. Переход к рыночной экономике означал признание во внешней торговле эквивалентности обмена, необходимости учитывать конкурентные преимущества России, анализировать состояние внешнеэкономического комплекса, разрабатывать стратегию развития ВЭД[21].

Целью государственного регулирования является создание правовых, экономических и организационных условий, обеспечивающих эффективную внешнеэкономическую деятельность на всех ее уровнях.

Внешнеторговая политика Российской Федерации находится в стадии формирования, постепенно оформляется соответствующая ей нормативная база. Формирование осуществляется в сложных условиях рыночной реформы перехода к открытой экономике, экономического кризиса и распада сложившихся экономических связей.

Правовое регулирование ВЭД - это совокупность нормативных актов, в рамках и на основе которых осуществляется ее практика. Эта совокупность представлена:

международными правилами и нормами, подписанными РФ. международными договорами России с другими странами:

- национальным - законодательством по ВЭД, представленным законами, кодексами, а также подзаконными актами.

Создание системы правового регулирования ВЭД - длительный процесс, который несет на себе отпечаток развития как национальной экономики, так и международных обязательств РФ/

К законам, регулирующим ВЭД, относятся следующие: "О государственном регулировании внешнеторговой деятельности"; "О валютном регулировании и валютном контроле"; "О таможенном тарифе"; "Об иностранных инвестициях"; "Таможенный кодекс Российской Федерации".

Основой регулировании иностранного предпринимательства является закон "Об иностранных инвестициях в Российской Федерации" с внесенными в него изменениями и дополнениями. Закон устанавливает формы иностранных инвестиций, гарантии, правовое положение иностранных предпринимателей, правила регистрации. В соответствии с Законом, иностранное инвестирование может осуществляться не только путем долевого участия при создании СП, приобретения долей участия в существующих предприятиях, акций, паев, ценных бумаг, но и путем создания предприятий, полностью принадлежащих иностранным предпринимателям[22].

Кроме названных источников права (Международные договоры и национальные законы) существуют негосударственные источники права, которые широко используются в практике ВЭД. К ним относятся[23]:

1. Публикации Международной торговой палаты, например, Международные торговые термины - "Инкотермс-90", "Унифицированные обычаи и практика для документарных аккредитивов" .

2. Документы Европейской экономической комиссии ООН, например, общие условия поставок, проформы контрактов и т. п.

3. Обычное право (обычаи и обыкновения)'.

4. Судебно-арбитражная практика.

Законодательство признает в качестве регулятора ВЭД контракты между непосредственными участниками внешнеэкономической деятельности, но это такой регулятор, который основывается на нормах национального права, имеющих обязательный (императивный) характер, и нормах международного права, носящих диапозитивный характер, когда стороны имеют право отступать от этих норм. Диспозитивным характером обладают международные конвенции, например, Конвенция ООН о договорах международной купли-продажи товаров (Венская конвенция 1980 г.). Диапозитивные нормы права играют большую роль во взаимоотношениях иностранных партнеров, так как способствуют единообразию в понимании самих терминов, прав и обязанностей сторон, не требуют знания законодательства страны иностранного партнера, способствуют ускорению проведения переговоров.

Все регуляторы ВЭД должны действовать в системе, не противоречить друг другу. Через нормы права осуществляется защита участников ВЭД, интересов общества в целом.

2.2. Международные отношения в России

В России действующие нормы налогового законодательства практически решают указанные задачи. Однако они могут быть усовершенствованы.

Основная цель международного налогообложения – это стимулировать международных инвесторов с иностранным капиталом, должна способствовать притоку в ту или иную страну высококвалифицированных специалистов. Вместе с этим, налоговые отношения на международном уровне не должны препятствовать нормальному развитию национальных экономик[24].

Международные налоговые отношения — это отношения между государствами по поводу взаимного регулирования пределов налоговой юрисдикции (сферы применения налогового законодательства) и другим вопросам налогообложения[25].

Такое регулирование крайне необходимо, так как все субъекты налогообложения вовлекаются в данную систему. Это связано с распространением на сегодняшний день проблемы ухода от налогов и двойного налогообложения[26].

В то же время, международные сделки, как часть международных экономических отношений, зачастую являются крупными, представляя собой важный источник доходов для бюджетов соответствующих государств. Но с ругой стороны, налоговые отношения на международном уровне не должны подавлять налоговые отношения внутри самой страны. Необходимый баланс в решении данной проблемы должна играть правильная система международных налоговых отношений. Известно, что налоги могут быть стимулирующим фактором, а также могут иметь и дестимулирующий характер[27].

В сферы международных налоговых отношений входят[28]:

- использование таможенных пошлин и других налогов и сборов, взимаемых при пересечении товарами таможенных границ;

- налогообложение международных перевозок, услуг по экспедированию и хранению товаров;

- налогообложение доходов, получаемых резидентами из-за рубежа

- налогообложение доходов нерезидентов (как физических, так и юридических лиц), получаемых из источников, которые расположены на территории страны;

- налогообложение имущества, расположенного за пределами территории данной страны, и доходов от реализации указанного имущества;

- налогообложение наследств и дарений, полученных из-за рубежа;

- налогообложение услуг в сфере международных экономических отношений, не относящихся к внешней торговле.

В России применяются следующие основные виды налогов в сфере международные налоговых отношений:

- «ввозной» НДС (применяются дифференцированные налоговые ставки: 10 %, 18 %); - «ввозные» акцизы (их перечень чрезвычайно разнообразен в зависимости от видов подакцизных товаров);

- налог на прибыль организаций (используются различные налоговые ставки: 0 %, 9 %, 10 %, 15 %, 20 %);

- НДФЛ (применяются дифференцированные налоговые ставки: 9 %, 13 %, 15 %, 30 %);

- налог на имущество организаций (используются налоговые ставки от 1 до 2,2 %)[29].

Однако международные налоговые отношения сталкиваются также с рядом проблем[30]. Рассмотрим их.

- необходимо реализовать соглашения таким образом, чтобы избегать двойного налогообложения.

- необходимо унифицировать порядок расчета налогооблагаемой прибыли для юридических и физических лиц, которые получены вне пределов страны, где они постоянно находятся.

- необходимо сдерживать влияние валютного курса на налогооблагаемый доход.

- необходимо решать проблему воздействия инфляции на доход, который предстоит налогообложению.

-необходимо ликвидировать налоговые препятствия международному капиталу, чтобы он мог свободно интегрироваться в желаемую страну и отрасль и прочие.

Основную проблему российской системы налогообложения составляет проблема двойного налогообложения. Для ее решения необходимо решать ряд следующих задач и мер. В первую очередь принимаются международные соглашения.

Международные соглашения России об избегании двойного налогообложения доходом имущества можно делить на три группы.

Первую группу составляют соглашения со странами Содружества Независимых Государств, заключенные после 1991 года[31].

Во вторую группу включаются соглашения, подписанные с развитыми и развивающимися государствами после принятия Правительством РФ постановления от 28 мая 1992 г. № 352 «о заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества»[32].

В третью группу выделяют соглашения, подписанные до указанного постановления, а так же продолжающие действовать соглашения заключенные СССР.

Виды международных налоговых соглашений представлены в приложении 3 к данной работе.

Таким образом, в данном разделе были проанализированы международные налоговые отношения в России. Было определено, что основная проблема в международных налоговых отношениях в России состоит в том, чтобы избежать системы двойного налогообложения. Для этого государством на международном уровне приняты ряд соглашений, которые призваны решить данную проблему.

2.3. Совершенствование налоговой политики и налоговых отношений РФ

Важным фактором в реализации данных мер является одновременное поддержание так называемого баланса в бюджетной системе. В то же время, требуется сохранить неизменность налоговой нагрузки по всем секторам экономики, где уже смог быть достигнут оптимальный уровень. Налоговое стимулирование предполагается провести по следующим направлениям:

1. Поддержка инвестиций и развитие человеческого капитала[33].

Данная поддержка включает в себя различные меры, которые связаны с предоставлением льгот по налогу на доходы физических лиц. В связи с этим совершенствуются также и порядок применения имущественных вычетов по налогу НДФЛ. Сегодняшняя ситуация такова, что зачастую общий размер вычета не может быть использован полностью. Это может быть обусловлено различными причинами. Для устранения этого предлагается перейти к принципу предоставления указанного вычета налогоплательщику вне зависимости от количества таких объектов (долей в приобретаемых объектах), в пределах установленного максимального размера имущественного налогового вычета, предоставляемого налогоплательщику в сумме до 2 млн. рублей. Таким образом, физические лица, в случае принятия этого предложения, получат право и возможность использовать данный имущественный вычет многократно, пока его сумма не достигнет предела.

Также предполагается освободить от налогообложения проценты, которые получают физические лица по вложенным депозитам в коммерческих банках[34].

Также предполагается освободить от налогообложения доходы физических лиц, полученные в результате реализации жилой недвижимости, гараже, а также земельных участков. Также панируется освободить те доходы физических лиц, которые получены в результате продажи и доли в вышеперечисленном имуществе.

2. Сближение налогового учета с бухгалтерским учетом.

Конечно, меры по совершенствованию налоговых отношений в России невозможно осуществить без оптимизации взаимодействия налогового и бухгалтерского учета. Упростить налоговый учет предполагается за счет выявления и корректировки норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета.

3. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях.

4. Совершенствование налогообложения торговой деятельности[35].

В комплекс мер по совершенствованию налогообложения предприятий торговли входит условия, при которых потери (кроме естественной убыли и хищения) следует относить к расходам предприятия. Эти меры касаются предприятий розничной торговли. Которые имеют открытый доступ к покупателям.

6. Налогообложение добычи природных ресурсов.

7. Применение страховых тарифов.

Таким образом, можно сделать вывод о том, что если государством Российской Федерации внедрятся все вышеперечисленные меры, и они смогут нормально взаимодействовать, то благодаря им создастся эффективная, конкурентоспособная, стабильная и удобная для всех налоговая система.

Заключение

Подводя итоги проделанной работы, можно сделать следующие выводы:

Сбор налогов в стране идет опережающими против предусмотренных в федеральном бюджете темпами, что не может не радовать. Действительно, если сравнить фактическое поступление налогов и заложенные в бюджет показатели, то картина получается радужная. Но детальный анализ причин превышения этих данных показывает, что радоваться еще рано.

Основные факторы, негативно влияющие на уровень собираемости налогов в нашей стране, в настоящее времени заключаются в следующем:

1. Слабая налоговая дисциплина, вызванная множеством причин как объективного так и субъективного характера. Среди них:

а) чрезмерное налоговое бремя;

б) пренебрежительное отношение к исполнению законов, в том числе и со стороны государства.

2. Неспособность налоговых органов наладить всеобщий, всеохватывающий и действенный контроль за налоговым процессом, основными причинами которой являются:

а) пассивность правоохранительных органов в розыске предприятий, уклоняющихся от постановки на налоговый учет, а также тех, кто, встав на учет, не предоставляет после этого никакой отчетности;

б) значительные недостатки налогового законодательства (сложности, связанные с уже предоставленными льготами МП; проблемы с регистрацией и ликвидацией юридических лиц).

Основные пути решения перечисленных проблем следует разрабатывать в следующих направлениях:

1. Использовать фактический рост доходной части бюджета для выхода российской промышленности из штопора неплатежей и бартерного обмена.

2. Чтобы не распылять и без того малый потенциал наметившегося роста, следует четко определить приоритетные отрасли экономики, на которые нужно делать ставку. Очевидно, что чем-то придется пожертвовать.

3. Дальнейшее усовершенствование налогового законодательства в направлении взимания рентных платежей за природные ресурсы и подоходных налогов с граждан.

Налоговая система в России в своем развитии создается практически с нуля. Поэтому, когда возникает ситуация, которая требует решения тех или иных задач, связанных с налоговыми отношениями, то возникает множество острейших проблем. Данные проблемы связаны с проблемами взаимоотношений между налоговыми органами и налогоплательщиками, с проблемами возникающей налоговой ответственности со стороны юридических или физических лиц. Также данные проблемы остро стоят при выявлении всех прав и обязанностей налоговых органов.

Экономическая реформа вносит уточнения и дополнения на развитие отдельных элементов налогообложения. Этого требует и инфляция, и рост бюджетного дефицита, и эмиссия денежных средств.

Развитие системы налогообложения приводит к тому, что неизбежно меняются ставки налогов, объекты налогообложения, уточняются различные источники уплаты налогов.

Вся вышеперечисленная информация значительно увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить.

Известно, что незнание закона не освобождает никого от ответственности за нарушение данного закона. Каждый субъект налогообложения или налогоплательщик должен знать и меры предусмотренной законом ответственности за нарушение налогового законодательства.

Все меры, которые на сегодняшний день предпринимаются в России, направлены на усовершенствование налоговых отношений среди субъектов налогообложения. Меры направлены на стимулирование предпринимательства, на приток новых капиталов, в том числе и иностранного, на привлечение инвестиций, на развитие инноваций.

Все это дает основание предполагать, что в будущем в России возможна эффективная и удобная налоговая политика и система, которая будет стимулировать предпринимателя заниматься предпринимательской деятельностью, расширять производство, вкладывать средства в развитие новых технологий.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

8. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

11. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

12. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

Приложение 1

Приложение 2

Приложение 3

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 123. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 123. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 296. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 248. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 155. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 135 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 242 ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 242 ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 238. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 353. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества» ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

- Акцизы. Теоретические аспекты налогообложения акцизами

- Понятие и структура правовой основы оперативно-розыскной деятельности (Общая характеристика)

- Понятие и виды ценных бумаг (Эволюция современного российского законодательства)

- Гражданско-правовые способы защиты права собственности (Юридическая природа права собственности)

- Вопросы налогообложения при осуществлении рекламной деятельности (Теоретические аспекты налогообложения рекламной деятельности)

- Страхование и его государственное регулирование (Теоретические основы развития и регулирования страхования в Российской Федерации)

- Земельный налог (Земельный налог как источник формирования местных бюджетов в РФ)

- Операторы циклов, их виды, особенности и области применения (Основные понятия и определения)

- «Проектирование реализации операций бизнес-процесса «Учет реализации лекарственных препаратов через аптечную сеть»

- Защита сетевой инфраструктуры предприятия.

- Барьеры на пути эффективных коммуникаций (Подходы к определению понятия «коммуникация»)

- Экономическая сущность налогов