Экономическая сущность налогов

Содержание:

Введение

Налог – это безвозмездный обязательный платеж со стороны налогоплательщика в пользу государства. Такое определение дает налогу главный налоговый документ РФ – Налоговый Кодекс.

Формально налог – это безвозмездный платеж. Однако, если углубиться в экономическое значение и сущность налога, а также в его функции, то можно понять обратное. Ведь при помощи налогов формируется государственный бюджет. Средства, аккумулированные в государственном бюджете, перераспределяются на различные нужды, в том числе и на нужды социального характера. То есть государство предоставляет свои гражданам ответные мероприятия социального характера.

Это и есть ответная реакция государства на факт уплаты налогоплательщиков различных видов налогов.

Налоги появились еще во времена становления государственности. Налоги выполняют различные функции, которые перекликаются с функциями государства. И это естественно, так как именно от налогов и зависит степень выполнения государством своих основных функций.

Значимость темы курсовой работы определяется тем, что роль и значение налогов в сложившейся экономической ситуации является очень важным для развития государства.

Налоги представляют собой важное условие существования общества и государства. Они устанавливают рамки жизнедеятельности данного общества и государства.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе необходимо рассмотреть теоретическую характеристику налогов и налоговой системы. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть сущность налогов;

- рассмотреть классификацию налогов;

- изучить значение налоговой политики в налоговой системе.

Во второй главе необходимо провести анализ и порядок расчета основных федеральных налогов в РФ:

- рассмотреть порядок расчета НДФЛ при оплате пенсионных взносов;

- рассмотреть расчет НДС;

- рассмотреть расчет налога на прибыль;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налогов и налоговой системы», «Анализ и порядок расчета основных федеральных налогов в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налогов и налоговой системы

1.1. Экономическая сущность налогов

Неотъемлемым элементом регулирования рыночных отношений в обществе выступают налоги, которые обеспечивают финансовыми ресурсами органы государственной власти и местного самоуправления для решения экономических и социальных задач, воздействуют на поведение хозяйствующих субъектов, регулируют доходы, имущественную состоятельность, платежеспособный спрос населения[1].

Налоги — это историческая, экономическая и правовая категория. Исторически их появление связано с разделением общества на классы, возникновением государства, требующего соответствующего финансирования. Формы налогов, методы их взимания развивались по мере эволюции общественных отношений. Вместе с ними менялось представление о сущности и роли налогов, их теоретическое обоснование[2].

На первом этапе (эпоха Древнего мира — начало Средних веков) налоги носили исключительный, нерегулярный характер: дань с побежденного народа, военные трофеи, жертвоприношения и др.Государство не имело финансового аппарата для определения и сбора налогов и устанавливало лишь сумму средств, которую желало получить. Первопричиной существования налогов была потребность объединять усилия в целях жизнеобеспечения общества. В этот период налоги трактовались как общественно необходимое и полезное явление[3].

Вследствие роста государственных потребностей в денежных средствах, обусловленного расширением функций и увеличением числа задач, решаемых государством, налоги превратились в регулярные и обязательные платежи. В развитии налоговых форм и научных взглядов на налоги условно выделяется второй этап (XVI—ХVIII вв.). Преобладающими являлись прямые налоги (поземельные, поимущественные, подушные), распространялось косвенное налогообложение. Одновременно формировались теоретические основы Налогообложения. Законченную форму представления о налогах приобрели в XVII в[4].

Под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и природе налогов, их роли в экономической и социально-политической жизни общества, т.е. налоговая теория, представляет собой комплекс научно обоснованных знаний о принципах и видах налогов[5].

Конкретными формами проявления категории налога выступают виды налоговых платежей, устанавливаемых законодательными органами власти. В узком смысле (с точки зрения организационно-правовой формы) налог представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Такое определение зафиксировано в Налоговом кодексе РФ. Анализ данного определения указывает на следующие признаки налога:

1) обязательный платеж, при уплате которого возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему[6];

2) индивидуальный платеж налогоплательщик не вправе переложить данную обязанность на других лиц, но может участвовать в налоговых отношениях через законного или уполномоченного представителя;

3) безвозмездный платеж, взимается обязательно в денежной форме[7].

В заключении раздела можно прийти к следующим выводам:

- налоги – это категория древняя. Их история началась со времен формирования государства.

- налоги выступают обязательным и безвозмездным платежом в пользу государства. Налоги помогают государству выполнять свое предназначение в различных сферах жизнедеятельности общества.

- формой проявления налога выступает налоговый платеж в денежной форме.

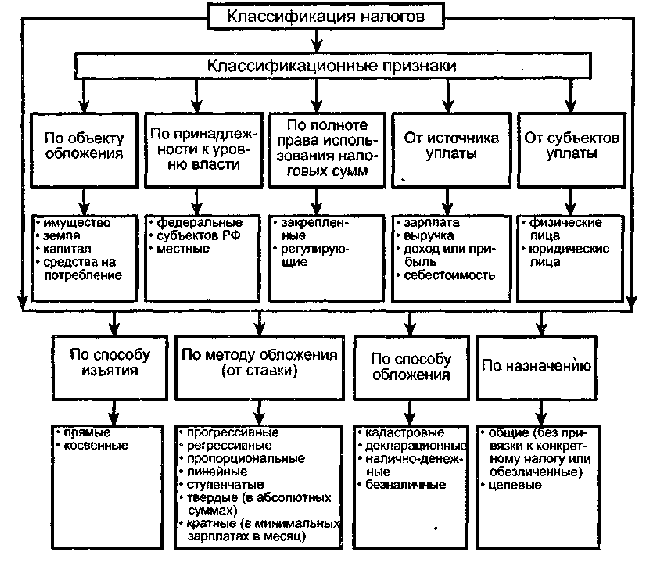

1.2. Классификация налогов

Согласно НК РФ существует одна классификация налогов, которая носит нормативный характер и критерием которой служат субъекты, их устанавливающие и принимающие платежи по ним[8].

1) Федеральные налоги, которые устанавливает НК РФ и оплачиваются на всей территории РФ. (НДС, подоходный налог, налог на прибыль организаций, таможенные пошлины и сборы, государственная пошлина, экологический налог)

2) Региональные налоги, которые вводятся законами субъектов РФ и оплачиваются на их территории (налог на имущество организаций, налог на транспорт, налог с продаж) [9].

Налоговые льготы, ставки, порядок и сроки их уплаты, формы отчетности устанавливаются по каждому региону. Местные налоги и сборы вводятся органами местного самоуправления и обязательны к оплате на территории муниципалитетов (налог на землю, на имущество физических лиц, на рекламу).

Классификация налогов и сборов по категории налогоплательщика разграничивают их на те, которые уплачивают физические лица (подоходный, налог на имущество физических лиц, налог на имущество, полученное по наследству или в дар.) Выделяют налоги, которые оплачиваются организациями (налог на прибыль, налог на имущество организации). Самая большая группа налогов эта смешанные налоги, которые оплачиваются и организациями и индивидуальными предпринимателями (НДС, акцизы, таможенные и государственные пошлины, земельный, налог с владельца транспортного средства) [10].

Традиционная российская классификация налогов по способу взимания все налоги подразделяются на прямые, косвенные, пошлины и сборы:

Прямые налоги уплачиваются с дохода или имущества плательщика, их размер можно точно рассчитать (налог на прибыль организации, подоходный) [11].

Косвенные налоги рассчитать сложно, в конечном итоге их оплачивает потребитель товаров и услуг (акцизы, налог с продажи, налог с оборота, НДС), то есть через цену товара.

Пошлины и сборы.

Налоги, которые платятся в бюджет, делятся на закрепленные и регулирующие. Закрепленные, это те, которые целиком поступают в конкретный бюджет на федеральном, региональном или местном уровне. Регулирующие же одновременно и пропорционально поступают в различные бюджеты, согласно законодательства (подоходный налог физических лиц, налог на прибыль организации) [12].

В зависимости от целей использования имеют значение следующие виды налогов и их классификация: общие (абстрактные) целевые (специальные). Общие перечисляются в бюджет в целом, а специальные для финансирования конкретных затрат из государственного бюджета. Например, специальный налог на благоустройство территории или для нужд образования в стране.

Классификация налогов в практической работе бухгалтера подразделяет их на срочные и календарные в зависимости от срока уплаты. Кроме того, на практике учитывают налоги, которые удерживают с доходов и перечисляют в бюджет, которые уплачивают с прибыли и которые, включенные в цену товаров и услуг[13].

По объекту налогообложения разграничивают налог: на прибыль (для предприятий) и доход (для физических лиц), на имущество, на определенный вид деятельности. Для организаций учитывается все движимое и недвижимое имущество, которое находится на основных средствах на балансе предприятия. Для физических лиц под имуществом понимают землю, транспортное средство, имущество, полученное в дар или по наследству, недвижимость. Под прибылью предприятия понимают разницу между доходами и расходами, то есть чистый доход без затрат. Физические лица уплачивают налоги, как с общего совокупного дохода, так и с отдельных видов дохода, таких как дивиденды, выигрыши, призы. Некоторые виды товаров облагаются акцизами, независимо от дохода, например алкогольная и табачная продукция. При реализации товаров налогоплательщик включает сумму косвенного налога в цену товара и перекладывает уплату на плечи покупателя, компенсируя свои затраты.

Таким образом, в заключении раздела можно отметить следующие выводы:

- была рассмотрена классификация налогов.

- классификация налогов строго установлена Налоговым Кодексом Российской Федерации.

- существуют множество критериев классификации налогов и сборов в РФ.

1.3 Значение налоговой политики в налоговой системе

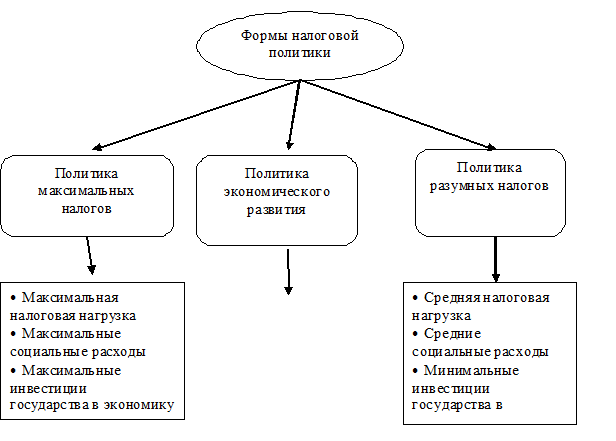

Налоговая политика – это комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. При осуществлении налоговой политики установленные законом правовые нормы реализуются при регулировании, планировании и контроле государственных доходов, формируемых налоговым методом. Экономически обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика — это не автоматическое выполнение предписаний налоговых законов, а их совершенствование[14].

Содержание и цели налоговой политики обусловлены макроэкономическими задачами государства на каждом этапе развития страны. Разрабатывая конкретные направления налоговой политики государство должно обеспечить решение:

1. Экономических задач, таких как стимулирование экономического роста, преодоления инфляционных процессов, снижение дефицита бюджета, сбалансирование размеров бюджетов разных уровней и др.;

2. Социальных задач; обеспечение занятости населения, стимулирования роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения;

3. Задачи оптимизации налоговых изъятий, т.е. достижения паритета между общественными, корпоративными и личными интересами в области налогообложения[15].

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь.

С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой.

С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика, как составная часть финансовой политики, обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится. Научный подход к выработке налоговой политике предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Формирование налоговой политики должно строиться на соблюдении следующих принципов:

- стабильности налоговой системы;

- одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности;

- равенства налогового бремени для различных категорий плательщиков с равным уровнем дохода;

- одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

В завершении раздела можно прийти к следующим выводам:

- налоговая политика формируется в налоговой системе определенного государства.

- от налоговой политики государства во многом зависит развитие государства или его стагнация.

- налоговая политика преследует целый ряд задач, которые реализуются при помощи налоговых механизмов.

Выводы по главе 1.

В первой главе была дана теоретическая характеристика налогов, налоговой политики и налоговой системы.

- налоги – это категория древняя. Их история началась со времен формирования государства.

- налоги выступают обязательным и безвозмездным платежом в пользу государства. Налоги помогают государству выполнять свое предназначение в различных сферах жизнедеятельности общества.

- формой проявления налога выступает налоговый платеж в денежной форме.

- была рассмотрена классификация налогов.

- классификация налогов строго установлена Налоговым Кодексом Российской Федерации.

- существуют множество критериев классификации налогов и сборов в РФ.

- налоговая политика формируется в налоговой системе определенного государства.

- от налоговой политики государства во многом зависит развитие государства или его стагнация.

- налоговая политика преследует целый ряд задач, которые реализуются при помощи налоговых механизмов.

Глава 2. Анализ и порядок расчета основных федеральных налогов в РФ

2.1. Расчет НДФЛ при оплате пенсионных взносов

Налог на доходы физических лиц или сокращенно НДФЛ является одним из основных налогов федерального значения. За счет данного налога пополняется государственный бюджет Российской Федерации на 10% ежегодно[16]. Данный налог занимает третье место в процессе и степени формирования и пополнения государственного бюджета[17].

Рассмотрим пример расчета данного вида налога. Существует много случаев, при которых необходимо рассчитывать налог на доходы физических лиц. В данном разделе рассмотрим порядок расчета НДФЛ при оплате пенсионных взносов.

Сотрудник предприятия некий гражданин Орлов П.Г. в 2015 году перечисляет добросовестно денежную сумму в негосударственный фонд пенсионного обеспечения в размере 50000 рублей. Кроме этого, данным гражданином было в 2015 году оплачено медицинское лечение, которое включало операцию супруги, в размере 65000 рублей. Также в 2015 году данный гражданин оплатил год обучения своей дочери в высшем учебном заведении, которой уже исполнилось 22 года. Стоимость обучения составила 52000 рублей.

Необходимо рассчитать НДФЛ к уплате и вычеты по нему.

Прежде всего, необходимо отметить тот факт, что налоговые вычеты социального характера направлены на уменьшение налоговой базы по НДФЛ того налогового периода, в котором имею место расходы, которые могут быть признаны налоговыми вычетами.

Налоговый вычет на обучение ребенка может предоставляться при соблюдении следующих условий:

- возраст ребенка не должен превышать 24 года. Данной условие соблюдается, так как дочери сотрудника предприятия 22 года.

- максимальная сумма налогового вычета на обучение составляет 50000 рублей. Данное условие не выполняется, так как год обучения в высшем учебном заведении дочери составляет 52000 рублей. В налоговый вычет войдут только 50000 рублей. Оставшиеся 2000 рублей денежные средства в налоговый вычет не войдут.

Налоговый вычет на лечение может предоставляться в следующих случаях:

- если лечение или операция не относятся к дорогостоящим, то максимальная сумма налогового вычета составляет 120000 рублей. Данное условие выполняется, так как стоимость операции супруги сотрудника предприятия составила 65000 рублей. В налоговый вычет войдут все 65000 рублей.

Физические лица, которые самостоятельно участвуют в формировании своих пенсионных накоплений, могут применить "пенсионный" социальный налоговый вычет и получить право на возврат подоходного налога.

Этот социальный налоговый вычет и право на возврат подоходного налога могут в 2015 году применить 2 категории налогоплательщиков (пп. 4 п. 1 ст. 219 НК РФ) [18]:

-те, кто платит пенсионные взносы по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с негосударственным пенсионным фондом[19];

- те, кто платит страховые взносы по договору (договорам)добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией.

Причем заключить такие договоры и платить по ним взносы можно не только в свою пользу, но и в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Социальный налоговый вычет за 2015 год предоставляется в размере фактически произведенных расходов, но не более 120 000 руб[20].

Если социальный налоговый вычет в 2015 году и право на возврат подоходного налога в текущем году использован не полностью, то на следующий год его остаток не переносится. Он так и останется неиспользованным[21].

Поэтому, сумма в 50000 рублей полностью включается в налоговый вычет.

Таким образом, сумма налогового вычета при расчете НДФЛ для сотрудника организации составит следующее значение: 50000 рублей + 65000 рублей + 50000 рублей = 165000 рублей. Данную сумму сотрудник Орлов П.Г. вправе вычесть при расчете НДФЛ именно за налоговый период 2015 года.

Заработная плата данного сотрудника за 2015 год составила 600000 рублей.

Налоговая база по НДФЛ составила 600000 рублей – 165000 рублей = 435000 рублей.

Ставка НДФЛ в данном случае составляет 13%, так как налогом облагается источник дохода физического лица – заработная плата.

НДФЛ к уплате составит: 435000 рублей * 13% / 100% = 56550 рублей в год необходимо перечислить в государственный бюджет.

Рассмотрим другой пример.

Гражданка Ковалева О.Л. в 2015 году самостоятельно участвует в формировании пенсионных накоплений посредством добровольного перечисления денежных сумм в негосударственный фонд пенсионного обеспечения в размере 75600 рублей. Также в этом году данная гражданка перенесла операцию, которая не включена в перечень дорогостоящих в размере 147000 рублей. Также в 2015 году данная гражданка оплатил год обучения своего сына в высшем учебном заведении, которому уже исполнилось 23 года. Стоимость обучения составила 53600 рублей.

Необходимо рассчитать НДФЛ к уплате и вычеты по нему.

Налоговый вычет на обучение ребенка может предоставляться при соблюдении следующих условий:

- возраст ребенка не должен превышать 24 года. Сыну гражданки 23 года, значит она еще имеет право на налоговый вычет на обучение.

- максимальная сумма налогового вычета на обучение составляет 50000 рублей. Данное условие не выполняется, так как год обучения в высшем учебном заведении сына составляет 53600 рублей. В налоговый вычет войдут только 50000 рублей. Оставшиеся 3600 рублей денежные средства в налоговый вычет не войдут.

Налоговый вычет на лечение может предоставляться в следующих случаях:

- если лечение или операция не относятся к дорогостоящим, то максимальная сумма налогового вычета составляет 120000 рублей. Согласно перерчню дорогостоящих операций и курсов лечений, операция гражданки не относится к дорогостоящей, значит, вычет ограничивается суммой в 120000 рублей[22]. Оставшиеся 27000 рублей (147000 рублей – 120000 рублей) не войдут в налоговый вычет[23].

Сумма, направленная на формирование пенсионного фонда по добровольному желанию в размере 75600 рублей зачисляется в налоговый вычет в полном размере, так как не превышает лимита в 120000 рублей.

Таким образом, сумма налогового вычета при расчете НДФЛ для гражданки Ковалевой О.Л. составит следующее значение: 75600 рублей + 120000 рублей + 50000 рублей = 245600 рублей. Данную сумму гражданка вправе вычесть при расчете НДФЛ именно за налоговый период 2015 года.

Заработная плата Ковалевой О.Л. за 2015 год составила 960000 рублей.

Налоговая база по НДФЛ составила 960000 рублей – 245600 рублей = 714400 рублей.

Ставка НДФЛ в данном случае составляет 13%, так как налогом облагается источник дохода физического лица – заработная плата[24].

НДФЛ к уплате составит: 714400 рублей * 13% / 100% = 92872 рублей в год необходимо перечислить в государственный бюджет.

В заключении раздела можно прийти к следующим выводам:

- НДФЛ занимает важное место в формировании государственного бюджета РФ, так как является налогом федерального значения.

- был рассмотрен порядок расчета налоговых вычетов из налоговой базы по НДФЛ при оплате пенсионных взносов.

- следует отметить, что граждане имеют право на налоговый вычет при оплате пенсионных взносов в лимите 120000 рублей ежегодно, несмотря на то, что пенсионные фонды могут быть негосударственными.

2.2. Расчет НДС

Налог на добавленную стоимость также является федеральным налогом и имеет огромное значение в формировании государственного бюджета Российской Федерации. В данном разделе рассмотрим пример расчета НДС на конкретном предприятии.

Предприятие ООО МОРСКОЙ БЕРЕГ занимается добычей и переработкой морской рыбой. Данный вид деятельности является основным видом деятельности данного предприятия, который закреплен в учредительных документах по данному предприятию.

Имеются данные, что за определенный налоговый период данным предприятием ООО МОРСКОЙ БЕРЕГ было реализовано следующее количество своей продукции:

1) хек в замороженном состоянии на сумму в 2100000 рублей.

2) нототения в замороженном состоянии на сумму в 3250000 рублей.

3) лосось в замороженном состоянии на сумму 1100000 рублей зарубежным партнерам. По данной позиции предприятие ООО МОРСКОЙ БЕРЕГ подтверждена налоговая ставка в размере 0%[25].

В этот же налоговый период предприятием ООО МОРСКОЙ БЕРЕГ были осуществлены следующие закупки.

1) материалы для осуществления основной деятельности на сумму 1800000 рублей, включая НДС в размере 18%[26].

2) основные фонды общей стоимостью 500000 рублей, включая НДС в размере 18%[27]. Полученные основные средства введены в эксплуатацию и поставлены на бухгалтерский учет анализируемого предприятия.

По замороженному лососю входной НДС по материальным затратам составил 85000 рублей.

В этом же налоговом периоде ООО МОРСКОЙ БЕРЕГ договорилось на контрактной основе с ИП РЫБААЛЬЯНС в сумме 750000 рублей на поставку партии замороженного хека.

В этом же налоговом периоде ООО МОРСКОЙ БЕРЕГ выполнило строительно-монтажные работы (СМР) для собственных нужд (хозяйственным способом): был построен склад, расходы на его строительство составили 1500000 рублей. Склад введен в эксплуатацию и поставлен на учет в бухгалтерии предприятия.

На основании предоставленных данных необходимо рассчитать НДС, который необходимо перечислить к уплате.

1) Замороженный хек согласно налоговому законодательству РФ относится к категории продовольственных товаров первой необходимости, поэтому облагается ставкой налога на добавленную стоимость в размере 10%.

2100000 рублей * 10% / 100% = 210000 рублей.

2) Замороженная нототения согласно налоговому законодательству РФ относится к категории продовольственных товаров первой необходимости, поэтому облагается ставкой налога на добавленную стоимость в размере 10%.

3250000 рублей * 10% / 100% = 325000 рублей.

3) Экспорт замороженного лосося облагается нулевой ставкой НДС.

4) Полученный аванс от ИП РЫБААЛЬЯНС на поставку замороженного хека считается по ставке 10/110[28]:

750000 рублей * 10% / 110% = 68181 рублей.

5) НДС по строительно-монтажным работам (СМР) для собственных нужд (определяется по ставке 18%, п.3 ст. 164 НК РФ) [29]:

1500000 рублей * 18% = 270000 рублей.

Таким образом, общая сумма НДС к начислению составляет следующее значение:

2100000 рублей + 325000 рублей + 68181 рублей +270000 рублей = 873181 рублей.

Далее необходимо определить сумму НДС к зачету. На данную сумму будет уменьшен НДС к уплате в государственный бюджет.

1) НДС по приобретенным материалам:

1800000 / 118 * 18 = 274576 рублей.

2) НДС по приобретенным основным средствам:

500000 / 118 * 18 = 76272 рублей.

3) НДС по строительно-монтажным работам (СМР), выполненным для собственных нужд (хозяйственным способом) 270 000 рублей.

Итого НДС к вычету.

274576 рублей + 76272 рублей + 270000 рублей + 85000 рублей = 705848 рублей.

Таким образом, НДС к уплате составит следующее значение.

873181 рублей – 705848 рублей = 167333 рублей.

Данная сумма должна полностью совпадать с суммой налога на добавленную стоимость, которая указана в декларации по НДС[30].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был проанализирован порядок расчета НДС.

- был рассмотрен пример, где необходимо было рассчитать НДС, как к уплате, так и к зачету. Разница между двумя данными суммами и составила реальный НДС к уплате в государственный бюджет. В данном примере были соединены и наглядно рассмотрены множество ситуаций и случаев, с которыми может столкнуться предприятие при расчете НДС.

- главное при расчете НДС – это не пропустить ни одной суммы, так как исправлять ошибки намного сложнее, чем осуществлять непосредственный расчет НДС.

2.3 Расчет налога на прибыль

Налог на прибыль юридических лиц является важным и одним из основных федеральных налогов Российской Федерации.

В данном разделе рассчитаем и проанализируем налог на прибыль на конкретном примере.

Исходные данные следующие:

1) Выручка предприятия за год составляет 500000 рублей. НДС включен в данную сумму и составляет 84000 рублей.

2) Расходы, которые учитываются данным предприятием при налогообложении, составляют 92000 рублей.

3) В прошлом периоде предприятие потерпело убыток. Сумму убытка в размере 15000 рублей можно признать в целях налогообложения.

4) Предприятие осуществляло также и авансовые платежи:

- в федеральный бюджет авансовый платеж составил 1160 рублей.

- в региональный бюджет авансовый платеж составил 10000 рублей.

Таким образом, на основании вышеизложенного исходного материала, налогооблагаемая прибыль по анализируемому предприятию составит следующее значение:

500000 рублей – 84000 рублей – 92000 рублей – 15000 рублей = 309000 рублей.

Сумма налога на прибыль зависит от налоговой ставки. В данном случае, налоговая ставка по налогу на прибыль составляет 20%[31].

Сумма налога на прибыль составит:

309000 рублей * 20% / 100% = 61800 рублей.

Далее необходимо просчитать, какая сумма должна быть перечислена в федеральный бюджет, а какая – в региональный бюджет.

В федеральный бюджет должна быть перечислена сумма налога в размере 2%.

61800 рублей * 2% / 100% = 1236 рублей.

В региональный бюджет должна быть перечислена сумма налога в размере 18%[32].

61800 рублей *18% / 100% = 11124 рублей.

Налог на прибыль к уплате уменьшается на сумму авансовых платежей.

Фактический налог на прибыль к уплате в федеральный бюджет составил 1236 рублей -1160 рублей = 76 рублей.

Фактический налог на прибыль к уплате в региональный бюджет составил 11124 рублей – 10000 рублей = 1124 рублей.

Рассмотрим еще один пример из практики.

1) Выручка предприятия за год составляет 600000 рублей. НДС включен в данную сумму и составляет 100000 рублей.

2) Расходы, которые учитываются данным предприятием при налогообложении, составляют 100000 рублей.

3) В прошлом периоде предприятие потерпело убыток. Сумму убытка в размере 20000 рублей можно признать в целях налогообложения.

4) Предприятие осуществляло также и авансовые платежи:

- в федеральный бюджет авансовый платеж составил 1000 рублей.

- в региональный бюджет авансовый платеж составил 9680 рублей.

Таким образом, на основании вышеизложенного исходного материала, налогооблагаемая прибыль по анализируемому предприятию составит следующее значение:

600000 рублей – 100000 рублей – 100000 рублей – 20000 рублей = 380000 рублей.

Сумма налога на прибыль зависит от налоговой ставки. В данном случае, налоговая ставка по налогу на прибыль составляет 20%[33].

Сумма налога на прибыль составит:

380000 рублей * 20% / 100% = 76000 рублей.

Далее необходимо просчитать, какая сумма должна быть перечислена в федеральный бюджет, а какая – в региональный бюджет.

В федеральный бюджет должна быть перечислена сумма налога в размере 2%[34].

76000 рублей * 2% / 100% = 1520 рублей.

В региональный бюджет должна быть перечислена сумма налога в размере 18%.

76000 рублей *18% / 100% = 13680 рублей.

Налог на прибыль к уплате уменьшается на сумму авансовых платежей.

Фактический налог на прибыль к уплате в федеральный бюджет составил 1520рублей -1000 рублей = 520 рублей.

Фактический налог на прибыль к уплате в региональный бюджет составил 13680 рублей – 9680 рублей = 4000 рублей.

Налог на прибыль по итогам года перечисляют в бюджет не позднее 28 марта следующего года – статья 287 Налогового кодекса РФ. В этот же срок подают декларацию (ст. 289 Налогового кодекса РФ). Так что по итогам 2016 года уплатить налог и отчитаться по нему придется не позднее 28 марта 2017 года[35].

Таким образом, в заключении раздела можно отметить следующее:

- налог на прибыль должны уплачивать все хозяйствующие субъекты Российской Федерации.

- были рассмотрены два примера по уплате налога на прибыль. Также детализировано был рассчитан налог на прибыль, который подлежит к уплате в федеральный бюджет, и который подлежит к уплате в региональный бюджет.

Выводы по главе 2.

Во второй главе были проанализированы расчеты по основным федеральным налогам в РФ.

- НДФЛ занимает важное место в формировании государственного бюджета РФ, так как является налогом федерального значения.

- был рассмотрен порядок расчета налоговых вычетов из налоговой базы по НДФЛ при оплате пенсионных взносов.

- следует отметить, что граждане имеют право на налоговый вычет при оплате пенсионных взносов в лимите 120000 рублей ежегодно, несмотря на то, что пенсионные фонды могут быть негосударственными.

- налог на прибыль должны уплачивать все хозяйствующие субъекты Российской Федерации.

- были рассмотрены два примера по уплате налога на прибыль. Также детализировано был рассчитан налог на прибыль, который подлежит к уплате в федеральный бюджет, и который подлежит к уплате в региональный бюджет.

- был проанализирован порядок расчета НДС.

- был рассмотрен пример, где необходимо было рассчитать НДС, как к уплате, так и к зачету. Разница между двумя данными суммами и составила реальный НДС к уплате в государственный бюджет. В данном примере были соединены и наглядно рассмотрены множество ситуаций и случаев, с которыми может столкнуться предприятие при расчете НДС.

- главное при расчете НДС – это не пропустить ни одной суммы, так как исправлять ошибки намного сложнее, чем осуществлять непосредственный расчет НДС.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была дана теоретическая характеристика налогов, налоговой политики и налоговой системы.

- налоги – это категория древняя. Их история началась со времен формирования государства.

- налоги выступают обязательным и безвозмездным платежом в пользу государства. Налоги помогают государству выполнять свое предназначение в различных сферах жизнедеятельности общества.

- формой проявления налога выступает налоговый платеж в денежной форме.

- была рассмотрена классификация налогов.

- классификация налогов строго установлена Налоговым Кодексом Российской Федерации.

- существуют множество критериев классификации налогов и сборов в РФ.

- налоговая политика формируется в налоговой системе определенного государства.

- от налоговой политики государства во многом зависит развитие государства или его стагнация.

- налоговая политика преследует целый ряд задач, которые реализуются при помощи налоговых механизмов.

Во второй главе были проанализированы расчеты по основным федеральным налогам в РФ.

- НДФЛ занимает важное место в формировании государственного бюджета РФ, так как является налогом федерального значения.

- был рассмотрен порядок расчета налоговых вычетов из налоговой базы по НДФЛ при оплате пенсионных взносов.

- следует отметить, что граждане имеют право на налоговый вычет при оплате пенсионных взносов в лимите 120000 рублей ежегодно, несмотря на то, что пенсионные фонды могут быть негосударственными.

- налог на прибыль должны уплачивать все хозяйствующие субъекты Российской Федерации.

- были рассмотрены два примера по уплате налога на прибыль. Также детализировано был рассчитан налог на прибыль, который подлежит к уплате в федеральный бюджет, и который подлежит к уплате в региональный бюджет.

- был проанализирован порядок расчета НДС.

- был рассмотрен пример, где необходимо было рассчитать НДС, как к уплате, так и к зачету. Разница между двумя данными суммами и составила реальный НДС к уплате в государственный бюджет. В данном примере были соединены и наглядно рассмотрены множество ситуаций и случаев, с которыми может столкнуться предприятие при расчете НДС.

- главное при расчете НДС – это не пропустить ни одной суммы, так как исправлять ошибки намного сложнее, чем осуществлять непосредственный расчет НДС.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 268. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

- Налоговые отношения (Теоретические основы налогового права)

- Акцизы. Теоретические аспекты налогообложения акцизами

- Понятие и структура правовой основы оперативно-розыскной деятельности (Общая характеристика)

- Понятие и виды ценных бумаг (Эволюция современного российского законодательства)

- Гражданско-правовые способы защиты права собственности (Юридическая природа права собственности)

- Вопросы налогообложения при осуществлении рекламной деятельности (Теоретические аспекты налогообложения рекламной деятельности)

- Система защиты информации в банковских системах (Определение понятия «банковская тайна»)

- Земельный налог (Земельный налог как источник формирования местных бюджетов в РФ)

- Операторы циклов, их виды, особенности и области применения (Основные понятия и определения)

- «Проектирование реализации операций бизнес-процесса «Учет реализации лекарственных препаратов через аптечную сеть»

- Защита сетевой инфраструктуры предприятия.

- Барьеры на пути эффективных коммуникаций (Подходы к определению понятия «коммуникация»)