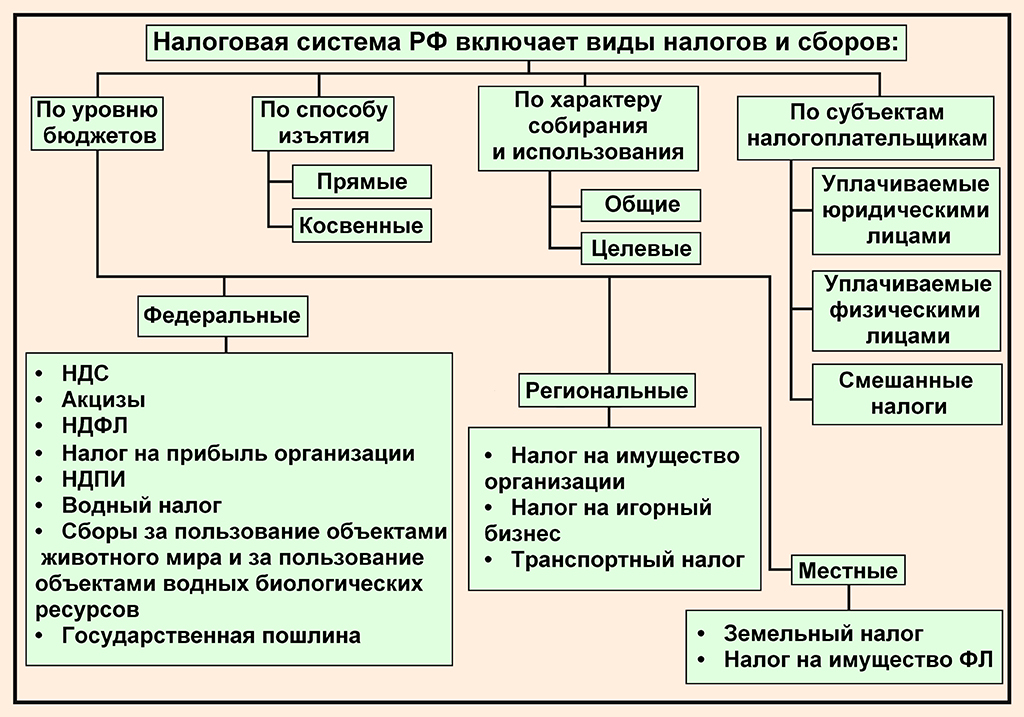

Земельный налог (Земельный налог как источник формирования местных бюджетов в РФ)

Содержание:

Введение

Одним из принципов земельного законодательства, установленных Ст. 1 ЗК РФ, является платность использования земли, согласно которому любое использование земли осуществляется за плату, за исключением случаев, установленных федеральными законами и законами субъектов РФ.

Формами платы за использование земли согласно Ст. 65 ЗК РФ являются земельный налог и арендная плата. Порядок исчисления и уплаты земельного налога устанавливается законодательством РФ о налогах и сборах. Основным нормативным правовым актом в данной сфере является Налоговый кодекс РФ (Глава 31 "Земельный налог").

Установление и порядок платежей за землю регулируются следующими нормативными правовыми актами: Налоговый кодекс РФ (Глава 31 "Земельный налог"), Гражданский кодекс РФ (Глава 34 "Аренда), Закон РФ "О плате за землю" в части, не противоречащей Налоговому Кодексу РФ.

Рыночная экономика определила новые требования к порядку уплаты и исчисления земельного налога. Рыночная экономика предопределила роль и значение земли, а также ее место в новых условиях экономических отношений.

Землю, как объект обложения, можно охарактеризовать одно особенностью. Землю нельзя утратить, и в связи с этой особенностью можно отметить, что она является самым перспективным объектом налогообложения.

Важно определить достоинства и недостатки поземельного налогообложения, чтобы выработать оптимальную систему налогообложения.

Значимость темы курсовой работы определяется тем, что земельный налог является очень важным составляющим элементом, который пополняет местный бюджет.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Земельный налог».

Объектом курсового исследования является земельный налог.

Предметом курсового исследования это теоретические аспекты и практические применения земельного налога в системе налогообложения Российской Федерации.

Целью настоящей работы является рассмотрение оценки землю.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность земельного налога и особенности его уплаты. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие земельного налога;

- рассмотреть элементы земельного налога;

- изучить порядок уплаты земельного налога и налоговые льготы.

Во второй главе планируется рассмотреть и проанализировать практические аспекты исчисления и уплаты земельного налога в Российской Федерации. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет земельного налога для физических лиц в России в 2016 году;

- рассмотреть расчет земельного налога для юридических лиц в России в 2016 году;

- рассмотреть особенности расчета земельного налога по кадастровой стоимости участка;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Консультант». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность земельного налога и особенности его уплаты», «Практические аспекты исчисления и уплаты земельного налога в Российской Федерации»), заключения, библиографии, приложений.

Глава 1. Роль земельного налога в экономике страны

1.1. Экономическая сущность налога

Ученые и общественные деятели постоянно предпринимали попытки дать определение налога не только с экономических, но и с юридических позиций. А Смит определял налог, как бремя, накладываемое государством в законодательном порядке, в котором предусмотрены его размер и порядок уплаты. Он утверждал, что налоги для того, кто их выплачивает, - признак не рабства, а свободы. В широком смысле под налом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж.

В современной литературе о налогах приводится большое количество различного рода определений налогов. При этом во всех определениях неизменно подчеркивается, что налог - платеж обязательный. Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления[1].

Правоведы рассматривают налоги, как обязательные и индивидуально-безвозмездные платежи в бюджет и внебюджетные фонды. Так по определению, предложенному С. Пепеляевым, налог есть «единственно законная форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспечения государственным принуждением, не носящий характер наказания или контрибуции с целью обеспечения платежеспособности субъектов публичной власти».

В соответствии со ст.8 ч. I НК РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления[2], иными уполномоченными органами и должностными лицами, юридически значимых действий, включая предоставления определенных прав или выдачу разрешений (лицензий). Главная особенность сбора заключается в его индивидуальной возмездности, в его непосредственной связи с теми действиями публично-правового характера, совершение которых инициирует плательщик. Сбор взимается за совершение публично-правовых действий (предоставление определенных прав, выдача лицензий, разрешений) в пользу конкретных лиц. Он всегда индивидуально возмезден. С другой стороны целью взимания сбора является покрытие издержек государственного или иного органа, учреждения, в связи с деятельностью которого производится платеж. Вместе с тем, сбор не является прямым эквивалентом оказанной публичной «услуги» и не обусловлен гражданско-правовыми обязанностями.

Обязанность по уплате налога всегда возникает при наличии объекта налогообложения. При уплате пошлины или сбора всегда присутствует специальная цель и специальные интересы. Взимаются они только с тех, кто обращается в соответствующие органы с просьбой оказания нужных ему услуг.

Субъекты налогообложения или плательщики налога - юридические лица, другие категории плательщиков, и физические лица, которые обязаны в соответствии с законом уплачивать налоги.

Объект налогообложения возникает вследствие юридических фактов (действий, событий, состояний), которые обуславливают обязанность субъекта заплатить налог: совершение оборота по реализации товаров, работ и услуг, ввоз товаров на территорию России, владение имуществом, совершение сделок купли-продажи ценных бумаг, вступление в права наследования, получение дохода в той или иной форме и другое. Законодательством установлен исчерпывающий перечень объектов налогообложения: прибыль (доходы), стоимость определенных товаров, добавленная стоимость продукции, работ, услуг, имущество юридических и физических лиц, передача имущества (дарение, наследование), операции с ценными бумагами. Один и тот же объект может облагаться налогом одного вида только один раз за тот или иной период налогообложения.

Предметы налогообложения характеризуют признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога. Так, объектом налога на землю является право собственности на земельный участок, а не земельный участок, как таковой. Сам по себе земельный участок не порождает никаких налоговых последствий. Последствия порождает определенное состояние субъекта по отношению к предмету налогообложения - в данном случае - право собственности.

База налогообложения - количественное выражение предмета налогообложения. В ряде случаев налогооблагаемая база фактически является частью предмета налогообложения, к которой применяется налоговая ставка[3].

Источник налогообложения - это ресурс, используемый для уплаты налога. Источник налогообложения отличается от объекта налогообложения, не всегда тождествен последнему. Каков бы ни был объект налогообложения, источником налоговых платежей должен быть только чистый доход (прибыль) либо капитал налогоплательщика. Так объектом земельного налога является собственность на землю, а предметом - конкретный участок земли. Источником же этого налога могут быть либо доход, полученный от использования этого участка (или иной доход налогоплательщика), либо средства, вырученные от продажи этого земельного участка или иного имущества. Налог может быть уплачен также и из заемных средств, однако заем погашается за счет либо доходов, либо средств от реализации имущества.

Ставка налога (норма налогового обложения) - размер налога устанавливаемый на единицу налогообложения.

Единица налогообложения - это часть объекта налогообложения, на который устанавливается ставка налога.

Срок уплаты налога - срок, в который уплачивается налог. Он оговаривается в законе; за его нарушение автоматически взимается пеня независимо от вины нарушителя срока внесения налогового платежа.

Налоговый период - срок, в течение которого завершается процесс формирования налоговой базы, окончательно определяется размер налоговых обязательств. Необходимость этого элемента определяется двумя обстоятельствами. Во-первых, тем, что многим объектам налогообложения свойственна протяженность во времени, повторяемость. Во-вторых, вопрос о налоговом периоде связан с проблемой однократности налогообложения. Следует отличать «налоговый период» и «отчетный период», то есть срок подведения итогов (окончательных или промежуточных), составления и предъявления в местный налоговый орган отчетности. В некоторых случаях налоговый и отчетный периоды совпадают. Однако, часто отчет может представляться несколько раз в течение одного налогового периода[4].

Льготы по налогу - частичное или полное освобождение физических или юридических лиц от уплаты налогов: это установленная законом составная часть системы налогообложения, обеспечивающая финансово экономическое стимулирование предпринимательской деятельности налогоплательщиков путем облегчения бремени налоговых обязанностей.

Налоговые льготы направлены преимущественно на прямое сокращение размера налогового обязательства плательщика, но иногда преследуется и цель и отсрочка платежа, что также в итоге приводит к сокращению налогового обязательства плательщика. В зависимости от того, на изменение какого из элементов структуры налога (объекта налогообложения, налоговой базы или окладной суммы) направлены льготы, они принимают форму изъятий, скидок или налоговых кредитов.

Действующее законодательство предусматривает исчерпывающий перечень налоговых льгот:

- налогооблагаемый минимум объекта;

- изъятие из налогообложения определенных элементов объекта;

- освобождение от уплаты налогов отдельных лиц и категорий плательщиков;

- понижение налоговых ставок;

- целевые налоговые льготы, включая инвестиционные налоговые кредиты;

- прочие налоговые льготы.

1.2. Земельный налог как источник формирования местных бюджетов в РФ

Плата за землю и оценка земли. Использование земли является платным; формами платы служат земельный налог (до введения в действие налога на недвижимость) и арендная плата. Земельный налог исчисляется и уплачивается в соответствии с законодательством о налогах и сборах[5].

Порядок определения размеров арендной платы, условия и сроки ее внесения устанавливаются Правительством РФ, органами власти субъектов РФ и органами местного самоуправления в зависимости от того, в чьей собственности находятся земли, сдаваемые в аренду. Размер арендной платы существенное условие договора аренды земельного участка. Порядок, условия и сроки внесения арендной платы за участки, находящиеся в частной собственности устанавливаются по соглашению сторон в договорах аренды.

Рыночная стоимость участка определяется на основе ФЗ от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» (в ред. от 22.08.2004 г.)[6]. Для целей налогообложения устанавливается кадастровая стоимость земельного участка. Порядок проведения государственной кадастровой оценки земель устанавливается Правительством РФ. Для определения рыночной стоимости земельного участка его кадастровая стоимость устанавливается в процентах от рыночной стоимости.

Предпринимательство, направленное на рациональное использование и охрану земель. В российском обществе развиваются идеи о том, что в условиях рыночной экономики, ослабления и кризиса государства более эффективными участниками природоресурсной и природоохранной деятельности становятся предприниматели - предполагаемые главные субъекты экономического развития, от активизации и усилий которых во многом зависят его итоги[7].

Расширение предпринимательской деятельности, направленной на охрану земель и окружающей среды, - экологического предпринимательства рассматривается многими как сектор рынка экологических услуг, включающий экологические аудит, сертификацию, поддержку предприятий, ведущих экологическую деятельность и т.д.

Предпринимательской деятельностью, осуществляемой в целях охраны земель и окружающей среды, могут, в частности, считаться следующие действия, предусмотренные в ЗК и ФЗ об охране окружающей среды:

· Оценка состояния земель и эффективности мероприятий по охране земель (ч. 2 ст. 13 ЗК); внедрение новых технологий, реализация программ мелиорации земель и повышения плодородия почв (ч. 3 и др. ст. 13 ЗК); приобретение земельных участков в собственность, в аренду и оформление иных прав на земельные участки (ст. 15-25 ЗК приобретение земельных участков в собственность, в аренду и оформление иных прав на земельные участки ()ующие действия, предус); защита прав на землю и участие в рассмотрении земельных споров (ст. 59-64 ЗК);

· Участие в экологической паспортизации предприятий и организаций (ст. 6 ФЗ об охране окружающей среды), в аудите (ст. 1 указанного ФЗ), оценке воздействия проектов хозяйственной и иной деятельности на окружающую среду (ст. 32 ФЗ); страхование в целях защиты имущественных интересов юридических и физических лиц на случай экологических рисков в соответствии с законодательством РФ (ст. 18 ФЗ)[8];

· Проведение в целях обеспечения экологической безопасного осуществления хозяйственной и иной деятельности обязательной или добровольный экологической сертификации, т.е. подтверждения соответствия объектов (готовой продукции) требованиям технических регламентов, положениям стандартов, условиям договоров (ст. 31 ФЗ)[9];

· Обращение с отходами - их сбор, использование, обезвреживание, транспортировка, хранение, захоронение (ст. 51 ФЗ); участие в мониторинге, т.е. системе наблюдений за состоянием земель и окружающей среды под воздействием природных и антропогенных факторов (ст. 67 ЗК и ст. 63 ФЗ);

· Участие в научных исследованиях, проводимых в целях социального, экономического и экологического развития РФ, создания научной основы охраны окружающей среды, разработки научно обоснованных мероприятий по улучшению и восстановлению земель, обеспечению устойчивого функционирования естественных экологических систем, рациональному использованию и воспроизводству природных ресурсов, обеспечению экологической безопасности в соответствии с ФЗ от 23.08.1996 г. № 127-ФЗ «О науке и государственной научно-технической политике» (в ред. от 22.08.2004 г.) и другими федеральными законами (ст. 70 ФЗ об охране окружающей среды);

· Оценка прошлого экологического ущерба, причиненного хозяйственной и иной деятельностью при изменении организационно-правовых форм управления предприятием и организацией на основании ФЗ от 21.12.2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества» (в ред. от 27.02.2003 г.) и других актов законодательства[10].

Экономическое стимулирование рационального использования земель. В целях повышения заинтересованности землеобладателей в сохранении и восстановлении плодородия почв, защите земель от негативных воздействий хозяйственной деятельности может осуществлять экономическое стимулирование охраны и рационального использования земель на основании бюджетного и налогового законодательства.

Бюджетное законодательство базируется на БК от 31.07.1998 г., законодательство о налогах и сборах - на НК (части первой от 31.07.1998 г. и части второй от 05.08.2000 г.) и иных федеральных законах. Экономическое стимулирование охраны и рационального использования земель в соответствии с бюджетным, земельным, природоохранным законодательствами и законодательством о налогах и сборах могло бы включать:

- выделение средств регионального или местного бюджетов для восстановления земель, нарушенных не по вине лиц, использующих эти земли;

- освобождение от оплаты за земельные участки, находящиеся в стадии сельскохозяйственного освоения, в период, предусмотренный проектом производства работ;

- частичную компенсацию из средств бюджета снижения налога в результате временной консервации земель, нарушенных не по вине лиц, использующих эти земли;

- поощрение граждан, ведущих крестьянское или личное подсобное, приусадебное хозяйство, лесхозов и иных предприятий, а также их руководителей и специалистов за улучшение качества земель, повышения плодородия почв, продуктивности земель сельскохозяйственного назначения и лесного фонда;

- установление повышенных цен на экологически чистую продукцию и др.

Уровень жизни населения, проживающего в пределах территории муниципального образования, во многом зависит от эффективности получения органами местного самоуправления собственных доходов. Вопросы формирования доходных статей местных бюджетов всегда носили практический характер, поскольку от их решения напрямую зависит уровень расходов, которые муниципальное образование может произвести без ущерба для себя на удовлетворение нужд своих жителей.

В соответствии со ст. 15 Налогового кодекса Российской Федерации земельный налог является одним из двух видов налогов, 100% поступлений от которого направляются в местный бюджет (вторым подобным налогом является налог на имущество физических лиц)[11].

Учитывая многообразие и разнородность регионов России в зависимости от природных, демографических, экономических и т.п. факторов, возможности местных органов ряда регионов по получению собственных доходов значительно отличаются. Сбалансированность пополнения местных бюджетов может быть достигнута соответственно либо путем их «выравнивания» за счет средств, выделяемых из государственного бюджета, либо путем нахождения такого рода источника их пополнения, доходы от которого в меньшей мере колебались бы в зависимости от индивидуальных особенностей региона[12].

Критериям подобного рода стабильного источника местных доходов в большей степени отвечает земля. Помимо того, что в соответствии с Конституцией РФ земля и другие природные ресурсы используются и охраняются в РФ как основа жизни и деятельности народов, проживающих на соответствующей территории, земля в экономическом аспекте понимания также является основным объектом недвижимости.

По справедливому утверждению ряда ученых, эксплуатация природных ресурсов приносит экономическую ренту - высокий доход, обусловленный объективными факторами, а не усилиями хозяйствующих субъектов, наиболее простая и понятная система, не требующая большого исполнительского аппарата, основана на налоге на землю и должна принадлежать обществу и таким образом стать надежным и устойчивым источником местного и республиканского бюджетов.

Говоря о земле как объекте налогообложения с точки зрения интересов муниципального образования, нельзя не учесть тот факт, что структура земельного фонда каждого из подобных образований неоднородна. Структура земельного фонда влияет на оценку налогового потенциала, так как земельный налог, единый сельскохозяйственный налог, арендная плата за землю и порядок их распределения различны в зависимости от принадлежности земель организациям различных форм собственности и физических лиц. Со вступлением в силу положений Федерального закона № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ», в соответствии с которыми количество муниципальных образований в РФ увеличится во много раз, проблема разнородности структуры земельного фонда обострится приблизительно во столько же раз. Связано это в первую очередь с тем, что в различных поселениях, округах, районах и т.п. муниципальных единицах преобладают земли, находящиеся либо в государственной, либо в частной собственности, земли, исключенные из объектов алогообложения земельным налогом, либо в отношении которых устанавливаются различные льготы (например, земли, изъятые из оборота, или участки земель, на которых находятся сооружения, предназначенные для общего пользования, такие, как автодороги). В то же время функции по содержанию подобных объектов с муниципальных образований никто не снимал. Возникает очевидный вопрос: где взять средства для содержания земельных участков, не приносящих доход муниципалитету? Очевидно, что, если территория муниципального образования состоит из подобного рода земель, собственных доходов оно будет лишено, следовательно, средствами на их содержание могут быть только дотации.

Принятым 29 ноября 2004 г. Федеральным законом № 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты Российской Федерации, а также о признании утратившим силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» Налоговый кодекс РФ был дополнен гл. 31 «Земельный налог». С 1 января 2006 г. утрачивает силу Закон РФ от 11 октября 1991 г. «О плате за землю», представительные органы местного самоуправления в срок до 30 ноября 2005 г. должны принять свои нормативные правовые акты, вводящие земельный налог на территории соответствующих муниципальных образований[13]. Установление и введение в действие на территории того или иного муниципального земельного налога зависит от местных законодательных органов конкретного образования, соответственно им предоставлено право решать, использовать или нет возможность указанных налоговых поступлений в качестве дохода муниципальной казны[14].

Другие коренные изменения, заложенные в основу указанной главы Налогового кодекса РФ, касающиеся определения налоговой базы земельного налога, вызвали ряд проблем при их практической реализации. В соответствии с НК РФ налоговая база при исчислении земельного налога определяется теперь как кадастровая стоимость земельных участков, признаваемых объектом налогообложения (ст. 390 НК РФ)[15]. Соответственно все регионы, на территории которых устанавливается земельный налог, обязаны произвести кадастровую оценку своих земель. Однако на практике собственники земель - физические лица отказываются проводить ее за свой счет. В целях необходимости проведения подобной оценки муниципальные образования вынуждены проводить ее за счет местных бюджетов с последующей компенсацией этих расходов или за счет дополнительных финансовых ресурсов из федерального бюджета, что несомненно представляет определенные трудности. В то же время, по данным на декабрь 2005 г., в подавляющем большинстве регионов, предполагающих ввести на своей территории земельный налог, в частности в Ростовской области, кадастровая оценка земель осуществлена в полном объеме.

Следующая проблема, возникающая из нововведений закона, связана со ставкой налога, определение которой предоставлено непосредственно органам местного самоуправления, на федеральном уровне устанавливается верхний предел ставки. Анализ проекта бюджета некоторых регионов (в частности, Ростовской области) показал, что в доходную часть бюджета закладываются предполагаемые доходы от налога на землю, исходя из верхнего предела ставки, установленной федеральным законодателем, вместе с тем муниципальные органы предполагают исчислять налог, исходя из более низких ставок. Подобная несогласованность решений указанных органов, безусловно, не способствует совершенствованию межбюджетного процесса в рамках региона.

1.3.Элементы земельного налога

Элементы у земельного налога аналогичные элементам любого другого налога. Как и всякий вид налога, земельный налог обладает[16]:

- объектами налогообложения.

- субъектами налогообложения

- налоговой базой

- налоговыми ставками

- налоговыми льготами[17].

Элементы земельного налога наглядным образом представлены в виде рисунка в приложении 3 к данной работе. На данном рисунке дополнительно также выделяют еще несколько элементов земельного налога. Это налоговый период, порядок исчисления и уплаты земельного налога. Это также важнейшие элементы земельного налога, которые будут представлены во второй главе данной работы более детально и подробно.

Рассмотрим самый важный элемент земельного налога – это субъекты налогообложения земельным налогом или налогоплательщики земельного налога. Налогоплательщики земельного налога – это юридические и физические лица, которые являются собственниками земли, землевладельцами и пользователями земли.

Рассмотрим, какие определения данных понятий дает Земельный Кодекс Российской Федерации:

- собственники земельных участков - лица, являющиеся собственниками земельных участков;

- землепользователи - лица, владеющие и пользующиеся земельными участками на праве постоянного (бессрочного) пользования или на праве безвозмездного срочного пользования;

- землевладельцы - лица, владеющие и пользующиеся земельными участками на праве пожизненного наследуемого владения;

- юридические лица – это субъекты предпринимательства, образованные и осуществляющие свою деятельность в соответствии с законодательством Российской Федерации. К категории юридических лиц относят также иностранных юридических лиц, которые обладают гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ.

Физические лица - граждане Российской Федерации, иностранные граждане и лица без гражданства.

Индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

Далее рассмотрим еще один элемент земельного налога – это объекты налогообложения, то есть это то, что облагается земельным налогом[18].

В самом обобщенном виде к объектам обложения земельным налогом относят следующие объекты: это земельные участки и доли и части данных земельных участков. Если земельный участок по правам собственности разделен на несколько долей собственности, то объектом налогообложения земельным налогом является каждая доля земельного участка, которая в совокупности составляет единый земельный участок. Также в общем виде к объектам обложения земельным налогом относят также и земельные участки, которые предоставлены организациям и физическим лицам в собственность, владение или пользование.

Далее рассмотрим частный случай объектов налогообложения[19]:

- земли сельскохозяйственного назначения, предоставляемые хозяйственным товариществам и обществам, производственным кооперативам, иным коммерческим и некоммерческим организациям, подразделениям научно-исследовательских организаций, образовательным учреждениям сельскохозяйственного профиля, а также иным организациям. Цель данных сельскохозяйственных земель – это вести различные научно-технические разработки, исследования для создания различных сельскохозяйственных технологий, создания защитных насаждений.

- земли сельскохозяйственного назначения, предоставляемые гражданам для ведения крестьянского (фермерского) хозяйства и личного подсобного хозяйства;

- земли сельскохозяйственного назначения, предоставляемые гражданам и их объединениям для ведения садоводства, животноводства, огородничества и дачного строительства;

- земли промышленности, энергетики, транспорта, связи, используемые для обеспечения деятельности организаций и эксплуатации, расположенных на этих землях соответствующих объектов;

- земли для обеспечения космической деятельности;

- земли рекреационного назначения. В данную категорию земель входят земли, которые предназначены для туризма и отдыха, для организации спортивной и оздоровительной деятельности физкультурного характера. Также в данную категорию земель входят те земли, на которых расположены санатории, пансионаты, дома отдыха, кемпинги, туристические базы, стационарные и палаточные туристско-оздоровительные лагеря, детские туристические станции, туристские парки, лесопарки, детские и спортивные лагеря, другие аналогичные объекты;

- земли лесного и водного фондов[20].

Таким образом, в завершении раздела можно прийти к следующему выводу. Земельный налог, как и любой другой налог, имеет элементы, к которым относят объекты и субъекты налогообложения, порядок исчисления и уплаты налога, налоговую базу, ставки по земельному налогу, налоговые льготы по земельному налогу.

Глава 2. Рыночная стоимость земельных участков. Нормативная цена земли

2.1 Порядок уплаты земельного налога и налоговые льготы

Земельный налог имеет большое значение в формировании местного бюджета. Роль и место земельного налога наглядным образом представлена в приложении 2 к данной работе. Несмотря на то, что удельный вес поступлений в бюджет от земельного налога не слишком высок, его роль нельзя не оценить. Землю нельзя утерять. Это важнейшее свойство объекта налогообложения земельным налогом дает основание утверждать, что у земли есть большой потенциал в части налогообложения в будущем.

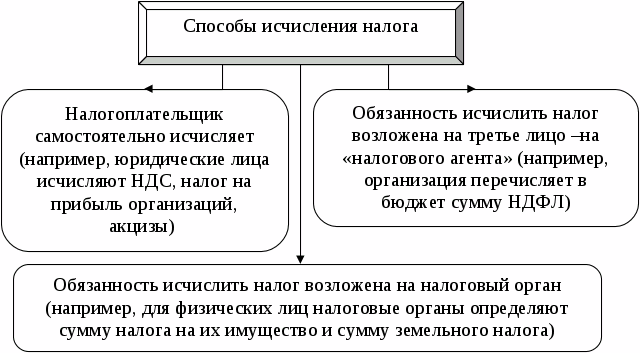

Рассмотрим порядок уплаты земельного налога[21].

Земельный налог уплачивается один раз в год. Оплата должна производиться в налоговые органы по месту нахождения соответствующего земельного участка. Исчислением размера налога занимаются налоговые органы – ими же высылается налогоплательщику соответствующее налоговое уведомление.

Обязанность по уплате земельного налога возникает не сразу. Она возникает тогда, когда получено налоговое уведомление о том, что необходимо уплатить земельный налог.

При этом налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении[22].

В момент регистрации права субъекта на земельный участок он становится не только собственником земли, но и объектом налогообложения со стороны земельного налога. Однако в любом правиле есть исключения. В данном случае исключением может послужить случай наследования. Наследник имущества становится налогоплательщиком земельного налога в тот момент, когда он становится наследником фактически, то есть в момент смерти наследодателя. И не имеет значения, когда зарегистрировано право перехода наследства данному лицу. Земельный налог он обязан уплачивать в момент смерти наследодателя[23].

Пи анализе порядка исчислении и уплаты налога важно дать анализ налоговым льготам. Земельный налог, как и любой другой налог, обладает налоговыми льготами. Рассмотрим налоговые льготы для следующих категорий граждан. Налоговая база уменьшается на 10000 рублей на 1 налогоплательщика на территории одного муниципального образования в отношении земельного участка, которое находится у него во владении, пользовании и пожизненном наследовании, для следующих категорий налогоплательщиков[24]:

-героев Советского Союза, Героев РФ, полных кавалеров ордена Славы;

-инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

-инвалидов с детства;

-ветеранов и инвалидов Великой Отечественной Войны, а также ветеранов и инвалидов боевых действий

-физических лиц, имеющих право на получение социальной поддержки в соответствии с некоторыми нормативными актами;

-физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

-физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику[25].

Налоговые льготы по земельному налогу устанавливаются федеральным законодательством. Однако, местные власти вправе также самостоятельно устанавливать льготы по уплате земельного налога. Информацию о дополнительных налоговых льготах можно получить в органах местной власти, относительно местоположения интересующего земельного участка в соответствующем регионе.

Для того, чтобы воспользоваться правом на уменьшение налоговой базы, лицу необходимо предоставить в налоговые органы соответствующие документы, подтверждающие его право на льготы.

Налоговым периодом для земельного налога признается календарный год[26].

Отчетными периодами для организаций и индивидуальных предпринимателей предусмотрены первый квартал, полугодие и третий квартал календарного года, но органы местного самоуправления и соответствующие органы городов федерального значения вправе не устанавливать отчетный период.

Бывает ситуация, когда для налогоплательщика установлена процедура уплаты земельного налога один раз в квартал. Тогда ставка земельного налога составляет ¼ от общей ставки земельного налога. Также органы местного самоуправления вправе устанавливать право субъекта налогообложения уплачивать земельный налог один раз в год.

Налог уплачивается в бюджет по месту нахождения земельного участка.

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным периодом. Форма налоговой декларации утверждается Министерством финансов РФ[27].

Таким образом, в завершении главы можно прийти к следующему выводу:

- в данной главе была проанализирована теоретическая сущность земельного налога и особенности и порядок его уплаты.

- земельный налог является одной из форм платы за землю в Российской Федерации, так как пользование землей в Российской Федерации является платной.

- земельный налог является местным налогом, доход от взимания которого попадает в местный бюджет того региона, где расположен земельный участок.

- в основе расчета земельного налога лежит кадастровая стоимость земельного участка. Если по каким-либо причинам кадастровую стоимость земельного участка невозможно определить, что расчет земельного налога производят на основании нормативной стоимости земли.

- земельный налог, хоть и составляет незначительную долю в бюджете, играет важную роль в формировании эффективной налоговой системы Российской Федерации.

- земельный налог, как и любой другой налог, имеет элементы, к которым относят объекты и субъекты налогообложения, порядок исчисления и уплаты налога, налоговую базу, ставки по земельному налогу, налоговые льготы по земельному налогу.

- земельный налог, как и любой другой налог, обладает особенностями порядка исчисления и уплаты. В уплате земельного налога предусмотрены различные налоговые льготы. В частности – это вычитание 10000 рублей из налоговой базы для отдельных категорий налогоплательщика. Земельный налог уплачивается один раз в год, но может быть разбит по кварталам. В таком случае ставка земельного налога за 1 квартал составляет ¼ от общей ставки земельного налога. Налог уплачивается в бюджет по месту нахождения земельного участка.

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным периодом. Форма налоговой декларации утверждается Министерством финансов РФ.

2.2 Расчет земельного налога для физических лиц и юридических лиц

Расчет земельного налога для физических лиц в 2016 году имеет свои особенности. Известно, что физические лица также являются одними из субъектов налогообложения земельным налогом.

Объектом налогообложения земельным налогом для физических лиц является земельный участок, который находится в собственности физического лица. В том числе в объект налогообложения земельным налогом для физических лиц являются земельные участки, которые принадлежат им на праве постоянного пользования, праве пожизненного наследуемого владения[28].

Земельный налог является местным налогом, отсюда следует тот факт, что ставки, порядок исчисления и уплаты данного налога для физических лиц соответствующего региона, устанавливается законодательными органами данного региона.

Земельный налог для физических лиц рассчитывает налоговая инспекция, которая направляет плательщику налоговое уведомление. В налоговом уведомлении об уплате земельного налога для физического лица указывается сумма земельного налога и все данные, на основании которых данный земельный налог был рассчитан. В налоговом уведомлении отражаются следующие данные[29]:

-год, за который рассчитан налог;

-сведения о земельном участке (кадастровый номер, место нахождения);

-размер налоговой базы (кадастровая стоимость участка);

-налоговая ставка;

-налоговые льготы;

-сумма налога.

Физическое лицо должно проверять правильность расчета земельного налога на основании следующего алгоритма действий.

1) Необходимо выяснить, имеет ли физическое лицо право на налоговую льготу по земельному налогу. Для того, чтобы узнать, имеет ли физическое лицо право на налоговую льготу, необходимо узнать в нормативном правовом акте представительного органа власти муниципального образования. Для получения льготы нужно представить в налоговую инспекцию заявление и подтверждающие документы.

2) Необходимо установить, правильно ли определена налоговая база, за исключением случая, когда физическое лицо освобождено от уплаты налогов.

Налоговая база по земельному налогу - это кадастровая стоимость земельного участка на 1 января каждого года. Данные о такой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии.

Кадастровую стоимость земельного участка физического лица можно узнать по письменному запросу в орган Российского реестра, а также в земельной кадастровой палате по месту нахождения земельного участка физического лица[30].

Если земельный участок находится в долевой собственности у нескольких лиц, то налоговая база собственника должна быть рассчитана пропорционально его доле. Если участок принадлежит физическим лицам на праве общей совместной собственности без выделения долей, то налоговая база распределяется на каждого собственника в равных долях[31].

Отдельные категории физических лиц имеют право на уменьшение налогооблагаемой базы в сумме 10000 рублей в отношении одного земельного участка в пределах одного региона. Однако для этого в налоговую инспекцию нужно представить подтверждающие документы. Подать их нужно в срок, который установлен в местном законодательном акте, но не позже 1 февраля года, следующего за годом расчета.

3) Необходимо проверить, правильно ли применена налоговая ставка к земельному участку[32].

Если ставки земельного налога нормативными правовыми актами муниципальных образований не установлены, то налог рассчитывается по ставкам, которые предусмотрены в п. 1 ст. 394 НК РФ (п. 3 ст. 394 НК РФ).

4) Необходимо рассчитать сумму земельного налога.

Шаг 4. Рассчитайте сумму земельного налога

Сумма налога равна произведению налоговой базы и налоговой ставки (п. 1 ст. 396 НК РФ). Если физическое лицо имеет право на необлагаемую сумму, то оно должно учесть их при расчете суммы земельного налога.

Рассмотрим конкретный пример.

Недалеко от Москвы расположен земельный участок, который находится в собственности пенсионера Иванова Ивана.

Данный пенсионер использует данный земельный участок для осуществления на нем жилищного строительства.

Кадастровая стоимость земельного участка составляет 1000000 рублей.

Пенсионер Иванов Иван самостоятельно владеет данным имуществом, то есть является единственным собственником.

Согласно нормативным законодательным актам, налоговая ставка земельного налога составляет 0,25%. Рассчитаем сумму земельного налога, который предстоит к уплате пенсионеру Иванову Ивану[33].

Право собственности на данный участок зарегистрировано 15 октября 2015 года, то есть в собственности физического лица оно находится три полных месяца: октябрь, ноябрь, декабрь.

Таким образом, сумма земельного налога для данного физического лица составляет 1000000 рублей * 0,25% *3/12 месяцев = 625 рублей.

Таким образом, в завершении данного раздела можно прийти к выводам, что ставки на земельный налог для физических лиц устанавливаются местными органами власти того региона, где находится данный земельный участок, который подлежит обложению; отдельными положениями НК РФ предусмотрено снижение налоговой базы по земельному налогу на 10000 рублей.

Земельный налог с юридических лиц имеет такой же порядок расчета и уплаты, как и земельный налог с юридических лиц. Однако все же земельный налог с юридических лиц имеет свои отличительные особенности[34].

Налоговая база для земельного налога с юридических лиц– это стоимостная характеристика земли. Для этого налога – это кадастровая стоимость земельного участка, определённая в соответствии с законодательством субъекта федерации. Кадастровая стоимость, в соответствии со ст. 390 НК РФ определяется на 01 января каждого года. Узнать эту стоимость можно на официальном сайте субъекта федерации или же на сайте ФНС субъекта.

Земельный налог для юридических лиц рассчитывается в соответствии с кадастровой стоимостью земельного участка.

При расчете земельного налога, юридическое лицо должно интересоваться, имеет ли оно право на какие-то налоговые льготы в отношении земельного налога.

Существует 2 размера налоговых ставок по земельному налогу – 0,3% и 1,5% от кадастровой стоимости. Ставка в 0,3% предусмотрена для участков земли, которые: Имеют сельскохозяйственное назначение и используются для производства сельхоз продукции в населённых пунктах. Используются в ЖКХ, но при этом не относятся к жилому фонду. Приобретены для садоводства, огородничества и подсобного хозяйства. Ограничены в обороте из-за того, что они используются для нужд обороны, таможни и безопасности. Все остальные категории земель облагаются по ставке 1,5% от кадастровой стоимости. Кроме этого, субъектам федерации разрешено в законодательном порядке изменять процентные ставки по налогу в зависимости от категории земель и их назначения. Но превышать предел, установленный в НК РФ нельзя.

Как и в любой другой системе налогообложения, по земельному налогу также предусмотрены налоговые льготы некоторым категориям юридических лиц. Рассмотрим те категории юридических лиц, которые полностью освобождены от уплаты земельного налога в России[35].

1) Организации уголовно-исполнительной системы РФ. Однако освобождение распространяется лишь на те земельные участки, которые используются в соответствии с профессиональной деятельностью[36].

2) Организации, которые владеют на праве пожизненного владения земельными участками, на которых проходят автомобильные дороги.

3) Религиозные организации, но только в отношении тех земель, на которых расположены объекты религиозной направленности.

4) Все организации инвалидов. Это касается как общественных объединений, так и объединений предприятий, уставный капитал которых на 80% состоит из взносов инвалидов.

5) Организации народных промыслов.

6) Организации, являющиеся резидентами особой экономической зоны в отношении тех участков земли, которые располагаются в пределах этой зоны и используются для осуществления предпринимательской деятельности организации.

7) Организации, которые являются управляющими компаниями в Сколково.

8) Организации судостроения, которые являются резидентами особой экономической зоны.

А вот порядок уплаты земельного налога юридическими лицами существенным образом отличается от уплаты земельного налога физическими лицами[37]. Юридическим лицам не приходит налогового уведомления об уплате земельного налога. Они должны выплатить данный налог самостоятельно в бюджет в виде годового земельного налога и авансовых платежей по нему.

Налоговая ставка земельного налога определяется местной властью и в любом случае не может составить больше 1,5%.

Однако, есть некоторые послабления в отношении налоговой ставки по земельному налогу. Есть земельные участки, к которым ставка земельного налога применяется в размере 0,3%. Это:

- земли сельскохозяйственного назначения[38].

- земельные участки, которые находятся под жилищным фондом и инженерной инфраструктурой для данного жилищного фонда.

- дачные участки.

- земельные участки, которые необходимы для обеспечения целей государственной обороны или таможни.

Налоговая база по земельному налогу рассчитывается по кадастровой стоимости участка.

Для того, чтобы уплатить земельный налог, юридическое лицо должно самостоятельно узнать кадастровую стоимость данного земельного участка. В случае, если кадастровая стоимость земельного участка изменилась, то необходимо исчислять данный налог по-новому. Следует отметить, что кадастровая стоимость земельных участков пересматривается один раз в пять лет[39].

Значительные тонкости в определении кадастровой стоимости земельного участка начинаются, когда земельный участок находится в долевой собственности. В таком случае, на сумму полученного результата земельного налога необходимо умножить размер доли в собственности данным земельным участком, например, 0,5,0,25 и прочее[40].

Отчитываться по земельному налогу нужно раз в год.

Заключение

Использование земли в Российской Федерации является платным. Формами платы за землю являются земельный налог, арендная плата, а также нормативная цена земли. Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом. За земли, переданные в аренду, взимается арендная плата. Для покупки и выкупа земельных участков в случаях, предусмотренных законодательством РФ, а также для получения под залог земли банковского кредита устанавливается нормативная цена земли.

Плательщиками земельного налога и арендной платы являются предприятия, объединения, организации и учреждения, а также граждане РФ, иностранные граждане и лица без гражданства, которым предоставлена земля в собственность, владение, пользование или в аренду на территории России. В заключении данной курсовой работы были сделаны следующие выводы:

- земельный налог является местным налогом, доход от взимания которого попадает в местный бюджет того региона, где расположен земельный участок.

- в основе расчета земельного налога лежит кадастровая стоимость земельного участка. Если по каким-либо причинам кадастровую стоимость земельного участка невозможно определить, что расчет земельного налога производят на основании нормативной стоимости земли.

- земельный налог, хоть и составляет незначительную долю в бюджете, играет важную роль в формировании эффективной налоговой системы Российской Федерации.

- земельный налог, как и любой другой налог, имеет элементы, к которым относят объекты и субъекты налогообложения, порядок исчисления и уплаты налога, налоговую базу, ставки по земельному налогу, налоговые льготы по земельному налогу.

- земельный налог, как и любой другой налог, обладает особенностями порядка исчисления и уплаты. В уплате земельного налога предусмотрены различные налоговые льготы. В частности – это вычитание 10000 рублей из налоговой базы для отдельных категорий налогоплательщика. Земельный налог уплачивается один раз в год, но может быть разбит по кварталам. В таком случае ставка земельного налога за 1 квартал составляет ¼ от общей ставки земельного налога. Налог уплачивается в бюджет по месту нахождения земельного участка.

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным периодом. Форма налоговой декларации утверждается Министерством финансов РФ.

Вторая глава посвящена практическим аспектам применения земельного налога.

- были проанализированы практические аспекты порядка исчисления и уплаты земельного налога в местный бюджет того региона, где расположен тот или иной земельный участок.

- ставки на земельный налог для физических лиц устанавливаются местными органами власти того региона, где находится данный земельный участок, который подлежит обложению.

- отдельными положениями НК РФ предусмотрено снижение налоговой базы по земельному налогу на 10000 рублей.

- физическому лицу приходит требование об уплате земельного налога в письменной форме, которое он должен исполнить в обязательном порядке.

- был проанализирован порядок расчета земельного налога для юридических лиц в 2016 году.

- земельный налог с юридических лиц имеет аналогичную налоговую базу и ставки с земельным налогом у физического лица.

- исключение составляют группа юридических лиц, которые полностью освобождены от уплаты земельного налога.

- порядок уплаты земельного налога юридическими лицами существенным образом отличается от уплаты земельного налога физическими лицами. Юридические лица обязаны выплатить данный налог самостоятельно в бюджет в виде годового земельного налога и авансовых платежей по нему.

- особое место в расчете земельного налога имеет кадастровая стоимость земельного участка. Ведь именно по ней и вычисляется земельный налог. Именно к кадастровой стоимости применяется налоговая ставка земельного налога, которая установлена законодательством местных органов власти того региона, где находится конкретный земельный участок.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.10.01 г. № 136 – ФЗ. Земельный Кодекс Российской Федерации.

4. Земельный кодекс Российской Федерации от 25 октября 2001 г. N 136-ФЗ // Собрание законодательства Российской Федерации от 29 октября 2001 г., N 44. ст. 4147.

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Ерофеев Б. В. Земельное право России. Учебник. – М., 2011. 421 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. М.: Альпина Паблишер, 2013. – 192 с.

8. Комментарий к Земельному кодексу Российской Федерации / Под ред. Г. В. Чубукова, М. Ю. Тихомирова. М., 2011.

10. Крассов О. И. Комментарий к Земельному кодексу Российской Федерации. - М.: Юристъ, 2011. - 782 с.

11. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

15. Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25.

Приложение 1

Приложение 2

Приложение 3

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Крассов О. И. Комментарий к Земельному кодексу Российской Федерации. - М.: Юристъ, 2011. - 782 с. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Крассов О. И. Комментарий к Земельному кодексу Российской Федерации. - М.: Юристъ, 2011. - 782 с. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Крассов О. И. Комментарий к Земельному кодексу Российской Федерации. - М.: Юристъ, 2011. - 782 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Крассов О. И. Комментарий к Земельному кодексу Российской Федерации. - М.: Юристъ, 2011. - 782 с. ↑

-

Крассов О. И. Комментарий к Земельному кодексу Российской Федерации. - М.: Юристъ, 2011. - 782 с. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 204. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 191. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 201. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 305 с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.171. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 202. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 275с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

- Операторы циклов, их виды, особенности и области применения (Основные понятия и определения)

- «Проектирование реализации операций бизнес-процесса «Учет реализации лекарственных препаратов через аптечную сеть»

- Защита сетевой инфраструктуры предприятия.

- Барьеры на пути эффективных коммуникаций (Подходы к определению понятия «коммуникация»)

- Экономическая сущность налогов

- Налоговые отношения (Теоретические основы налогового права)

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами». Характеристика существующих бизнес – процессов

- Защита сетевой инфраструктуры предприятия (Обзор программно-технических мер защиты сети)

- Жизнестойкость и особенности совладания с профессиональными трудностями (Жизнестойкость личности как психологический феномен)

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами» (Характеристика существующих бизнес – процессов)

- Проектирование реализации операций бизнес-процесса «предоставление рекламных услуг». (Выбор комплекса задач автоматизации)

- Система защиты информации в банковских системах (Определение понятия «банковская тайна»)