Налоговые отношения

Содержание:

ВВЕДЕНИЕ

Налоговая политика - один из сильнейших рычагов, который регулирует экономические взаимоотношения товаропроизводителей с государством. От того, насколько прогрессивно будет действовать эта система, её четкая направленность для поощрения предпринимательской деятельности в большей мере будут зависеть темпы экономического роста.

Налоговая политика считается эффективной только в том случае, если с помощью её стимулируются накопления и инвестиции. Налоговая политика предприятия - эффективный инструмент для минимизации налоговых обязательств в рамках действующего законодательства.

Оптимизация налогообложения должна осуществляться с учетом особенностей конкретного предприятия, сферы его деятельности и производственной структуры. Для эффективного налогообложения нужна единая налоговая политика предприятия, для которой главной целью является увеличение дохода и уменьшение затрат на налогообложение.

Налоговая политика - это налоговая стратегия предприятия для налогового планирования и на отдельных этапах ее деятельности. Для формирования политики предприятия в области налогообложения нужны конкретные направления налогового планирования, требующие создания более эффективного управления, чтобы оптимизировать налоговые выплаты организации.

Налоговые меры в совокупности способны существенно повлиять на экономическое поведение хозяйствующего субъекта, усилить экономическую и инвестиционную активность, что свидетельствует об актуальности данной темы.

Цель научной работы – исследовать налоговую политику как одной из форм построения долгосрочных налоговых отношений и разработать мероприятия по ее оптимизации. Чтобы достичь поставленной цели нужно решить следующие задачи:

- определить сущность, содержание и роль налоговой политики в деятельности предприятий;

- разработка методических рекомендаций для формирования налоговой политики предприятий;

- разработка рекомендаций для улучшения эффективности налоговой политики предприятий.

Актуальностью данной темы является то, что налоги, как и вся налоговая политика, это мощный инструмент управления экономикой в условиях рынка. От того, насколько правильно выбрано направление налоговой политики, зависит эффективное функционирование всего народного хозяйства.

Объектом исследования выступает налоговая политика как одна из распространенных форм развития долгосрочных налоговых отношений.

Предметом исследования является налоговая политика государства в Российской Федерации.

Основными методами исследования выступили аналитический, метод сравнения и метод измерения.

ГЛАВА 1. НАЛОГОВЫЕ ОТНОШЕНИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ И ИХ ВЛИЯНИЕ НА ФИНАНСОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИЙ

1.1 Содержание и сущность налоговой системы РФ

Налоги — обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, взыскиваемые уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, которые определяет Налоговый Кодекс[1].

Для функционирования задач государства необходима налоговая система. Налоговая система исторически развивалась поэтапно наряду с особенностями эволюции государственности. Из этого следует, что налоговая система страны структурно и организационно характеризует уровень её государственного и экономического развития.

Сейчас основной законодательный акт о налогах есть Налоговый кодекс Российской Федерации, который состоит из двух частей (общей и специальной), регламентирует как общий принцип построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позднее[2].

Для эффективности налоговой системы нужно обеспечение соблюдения определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи Адама Смита, которые были сформулированы в его труде «Исследование о природе и причинах богатства народов» в 1776 году в виде четырех основных принципов налогообложения[3]:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии, который подразумевает сокращение издержек взимания налогов.

Часть I Налогового кодекса формулирует принципы построения налоговой системы в Российской Федерации, в третьей статье которого устанавливаются основные начала в законодательстве о налогах и сборах:

- Каждое лицо уплачивает законно установленные налоги и сборы. Законодательство по налогам и сборам берет основу с признания всеобщности и равенства в налогообложении. В процессе установления налога должны учитываться фактические способности налогоплательщика к уплате налога.

- Налоги и сборы не могут быть разными по ставке и их нельзя по-разному применять исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

- Нельзя допускать установления дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

- Налоги и сборы всегда имеют экономическое основание и не бывают произвольными.

- Нельзя допускать установления налогов и сборов, которые прямо или косвенно ограничивают свободное перемещение, в пределах территории Российской Федерации, товаров (работ, услуг) или финансовых средств, либо ограничивают или создают препятствия не запрещенной законом экономической деятельности физических и юридических лиц.

- Никто не имеет права возложить на кого-либо обязанность платить налоги и сборы, а также иные взносы и платежи, которые не предусмотрены Кодексом РФ или установлены в другом порядке.

- В процессе установления налогов определяются все элементы налогообложения. Акты законодательства о налогах и сборах формулируются так, что каждый точно знает, какой налог (сбор), когда и в каком порядке он должен платить.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Критерии качества налоговой системы:

- сбалансированность государственного бюджета. Под этим критерием качества налоговой системы подразумевается то, что налоговая политика, которую проводит государство, должна обеспечить формирование доходов бюджетной системы Российской Федерации, которые необходимы для финансирования расходов государства для осуществления им своих функций;

- эффективность и рост производства. Проводимая налоговая политика должна помогать в устойчивости развития экономики, важных отраслей и видов деятельности, отдельных территорий;

- стабильность цен. Проводимая налоговая политика должна обеспечить нужные соотношения прямых и косвенных налогов чтобы достичь устойчивых цен и предотвратить эффект инфляционного ожидания;

- эффективность социальной политики, которая обеспечивает соблюдение принципов всеобщности и равномерности в налогообложении граждан;

- полнота и своевременность уплаты налогов обеспечивается благодаря улучшению получения информации налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

Основные тенденции развития налоговой системы:

- снизить налоговое бремя для товаропроизводителей возможно, если уменьшить ставки для некоторых видов налогов, повысить роль целевых налоговых льгот;

- устранить противоречия в действующем законодательстве, которое регулирует налоговые отношения и их упрощение;

- поэтапно переносить налоговое бремя с предприятий на ренту от использования природных ресурсов;

- повысить удельный вес прямых налогов, если одновременно уменьшить долю косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развить налоговый «федерализм», учет фискальных интересов регионов и муниципальных образований, повысить долю собственных доходов в доходной части их бюджетов;

- совершенствовать и строго соблюдать организационные принципы построения налоговой системы, а также принципы налогообложения;

- повысить политическую ответственность, которая заключается в проведении налоговой политики, зависящей от объективных экономических условий;

- гибко реагировать системы налогообложения на экономическое изменение конъюнктуры;

- усилить налоговую дисциплину и налоговую культуру налогоплательщиков;

- выравнивать условия налогообложения при сокращении и упорядочивании налоговых льгот;

- совершенствовать систему налогового контроля и ответственности при совершении налогового правонарушения.

Основой налоговой системы являются налоги и сборы. С их помощью государство регулирует, распределяет и перераспределяет финансовые потоки государства и в большом смысле экономики страны, в общем.

Налоговое право, как и любое другое, — это его внутреннее строение. Для него характерно привычное отраслям российского права разделение в Общей и Особенной частей.

Общая часть налогового права вносит в себя:

- нормы, которые закрепляют обобщение принципов постройки налоговой системы Российской Федерации;

- принципы, формирующие налоговое законодательство;

- правовую форму и метод работы компетентные государственные (муниципальные) органы в область налогообложения;

- главная черта правовых положений участники налоговые отношения.

В особенной части содержание:

- норм, которые конкретизируют нормы общей части и регламентируют порядки взимания конкретные налоговые платежи;

- круг плательщиков по каждому налогу;

- объект налогообложения;

- налоговая база;

- порядок исчисления и уплаты.

В Российской Федерации существует большое многообразие налогов, поэтому для удобства их необходимо классифицировать. Благодаря отнесению того или иного налога к определенному виду позволяет более четко уяснить его суть и содержание. Теория налогообложения использует разные критерии при классификации налогов.

Согласно статье 17 Налогового кодекса России, налог признаётся установленным лишь в тогда, когда определены налогоплательщики и следующие элементы налогообложения[4]:

- объект налогообложения (ст.38 НК РФ);

- налоговая база (ст. 53 НК РФ);

- налоговый период (ст. 55 НК РФ);

- налоговая ставка (ст. 53 НК РФ);

- порядок исчисления налога (ст. 52 НК РФ);

- порядок и сроки уплаты налога (ст. 57 НК РФ).

Налогоплательщики — организации и физические лица, которые в соответствии с Налоговым кодексом обязаны платить налоги.

Права налогоплательщиков (ст. 21 НК РФ)[5]:

- использовать льготы по уплате налогов на основании и в порядке, установленном законодательством о налогах и сборах;

- представлять в налоговые органы документы, которые подтверждают права на льготы по налогам;

- ознакомиться с актами проверки, проведенные налоговыми органами;

- представлять в налоговые органы пояснения по исчислению и уплате налогов по актам проверок;

- по установленному порядку обжаловать решения налоговых органов и действия их должностных лиц;

- другие права.

Обязанности налогоплательщиков (ст. 23 НК РФ) возникают при наличии объекта (предмета) налогообложения и на основании, установленном законодательными актами[6]. Налогоплательщики должны:

- платить только те налоги, которые установлены законом;

- вести бухгалтерский учет;

- составлять отчеты о финансово-хозяйственной деятельности, и хранить их в течение трех лет;

- представлять в налоговые органы нужные при исчислении и уплате налогов документы и сведения;

- внести исправления в бухгалтерскую отчетность, если при проверке налоговыми органами выявлена сумма заниженного дохода;

- выполнять требования налоговых органов для устранения выявленных нарушений по законодательству о налогах;

- извещать о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — сроком не позднее трех дней со дня принятия такого решения;

- предупреждать об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Налоговый агент — лицо, которое в соответствии с Кодексом несёт обязанность для исчисления, удержания у налогоплательщика и перечисления в соответствующий бюджет налогов (например, налог на доходы физических лиц должна платить организация-работодатель.)

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, которое имеет стоимостную, количественную или физическую характеристику, необходимую для уплаты налога (ст. 38 НК РФ)[7].

Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговый период — календарный год или иной период времени (месяц, квартал) который применяется по отдельным налогам, при окончании которого определяют налоговую базу и исчисляют сумму налога, подлежащую уплате.

Налоговая ставка — величина налогового начисления на единицу измерения налоговой базы. Налоговые ставки бывают твердыми, те которые устанавливаются в абсолютных суммах и процентными – в долях к объекту налогообложения. Процентные ставки бывают пропорциональными, регрессивными и прогрессивными (при этом прогрессия бывает как простой — которая применяется ко всему объекту, так и сложной — повышенная ставка, применяемая к части объекта налогообложения).

Порядок исчисления налога — в соответствии со статьёй 52 Налогового кодекса Российской Федерации налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот[8].

Есть случаи, предусмотренные законодательством Российской Федерации о налогах и сборах, при которых обязанность исчисления суммы налога возлагается на налоговый орган или налогового агента. В случаях, когда обязанность исчисления суммы налога возлагают на налоговый орган, он отправляет налогоплательщику уведомление не позднее 30 дней до наступления срока платежа. Налоговое уведомление указывается размер налога, который подлежит уплате, расчет налоговой базы, а также срок уплаты налога. Оно передаётся руководителю организации или физическому лицу лично под расписку или другим способом, который подтверждает факт и дату его получения. Если так передать уведомление нельзя, то его отправляют почтой заказным письмом. После шести дней отправления, его считают полученным.

Порядок и сроки уплаты налогов — налог платится сразу всей суммой или в другом порядке, который предусмотрен законодательством, в наличной или безналичной формах. Налоговый кодекс устанавливает порядок и срок уплаты налога для каждого налога. Если нарушен срок уплаты налога, налогоплательщик платит пени, порядок и условия которых предусмотрены законодательством. Срок уплаты налогов и сборов устанавливается календарной датой или по истечении периода времени, который исчисляется в год, квартал, месяц и день. Если налоговый орган сам рассчитывает налоговую базу, уплата налога производится со дня получения налогового уведомления.

Налоговые льготы – это уменьшение налоговых выплат в соответствии с Налоговым кодексом, которые предоставляются для отдельных категорий налогоплательщиков и плательщиков сборов в сравнении с другими налогоплательщиками или плательщиками сборов. Нормы законодательства о налогах и сборах, которые определяют основания, порядок и условия применения льгот по налогам и сборам, не могут быть индивидуальными.

1.2 Налоговая политика Российской Федерации на современном этапе

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные (п.1 ст.12 НК РФ). Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ (п.6 ст.12 НК РФ).

Статья 13 НК РФ:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги взимаются в соответствии со статьей 14 НК РФ:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Порядок взимания местных налогов регулируется статьей 15 НК РФ:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В категорию отменённых налогов включены следующие:

- Единый социальный налог (глава 24 статьи 13 налогового кодекса утратила силу, с 01.01.2010 — страховые взносы);

- налог с продаж (глава 27, налог отменён с 01.01.2004).

Классификация налогов — это обоснованное распределение налогов и сборов по группам, которое производится на основании определенных разграничивающих признаков и обусловленное целями (задачами) систематизацией и сопоставлением.

Классификация производится по определённым признакам:

- способ взимания, принадлежность к определенному уровню управления, субъект, предмет, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей;

- каждая классификация должна обслуживать определенные практические или научные цели (задачи), то есть должна востребоваться теорией или практикой обложения.

Классификация налогов в Российской Федерации представлены в таблице 1.1.

Таблица 1.1 – Виды платежей в отечественной налоговой системе

|

Критерий |

Вид налоговых платежей |

|

Уровень налогообложения |

- общегосударственные - областные, краевые (региональные) - местного значения |

|

Плательщик налога (субъект) |

- юридическое лицо - физическое лицо - обе категории |

|

Механизм переложения налогового бремени |

- прямой налоговый платеж - косвенный налоговый платеж |

|

Особенности проявления в СНС |

- налог на сферу производства и импортное обращение - налоги на полученные доходы и собственность |

|

База налогообложения |

- имущество и объекты собственности - получаемые доходы - объем потребления - объем вовлеченных ресурсов |

|

Механизм взимания |

- в соответствии с декларацией - в соответствии с источником - в соответствии с уведомлениями об оплате |

|

Бухгалтерский источник оплаты |

- сумма товарооборота (выручка) - затраты, расходы (себестоимость) - прибыль (полученный финансовый результат) - фонд оплаты труда - сумма валовой прибыли |

|

Цель налоговых платежей |

- общее назначение - на указанную цель |

Федеральные налоги и сборы устанавливаются Налоговым Кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации. К ним относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых (НДПИ);

- водный налог;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги устанавливаются Налоговым Кодексом Российской Федерации и законами субъектов Российской Федерации о налогах, которые обязательны к уплате на территориях соответствующих субъектов. Их введение в действие и прекращение действия определяют субъекты Российской Федерации в соответствии с Налоговым Кодексом Российской Федерации и законами субъектов Российской Федерации о налогах.

В региональных налогах законодательные (представительные) органы государственной власти субъектов Российской Федерации в порядке и пределах, предусмотренных Налоговым Кодексом Российской Федерации, определяют следующие элементы налогообложения: налоговые ставки, порядок и сроки их уплаты, и так же устанавливают налоговые льготы, основание и порядок их применения. Остальные элементы налогообложения устанавливает Налоговый Кодекс Российской Федерации.

К ним относятся налоги:

- на имущество организаций;

- на игорный бизнес;

- транспортный.

Местные налоги устанавливаются Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований, которые считаются обязательными к уплате на территории соответствующего муниципального образования. Их введение в действие и прекращение действия определяют муниципальные образования Российской Федерации в соответствии с Налоговым Кодексом Российской Федерации и нормативно-правовых актов муниципальных образований Российской Федерации о налогах.

При их установлении определяют такие элементы налогообложения, как налоговая ставка, порядок и срок их уплаты; а также налоговые льготы, основание и порядок их применения. Остальные элементы налогообложения устанавливается Налоговым Кодексом Российской Федерации.

К ним относят:

- налог на имущество физических лиц;

- земельный налог.

Нельзя устанавливать региональные или местные налоги и сборы, которые не предусмотрены Налоговым Кодексом Российской Федерации.

Смысл и сущность налоговых платежей раскрывается посредством осуществляемых ими функций, при этом выделяют в государственной экономике такие основные:

- формирование доходной части государственного бюджета и обеспечение финансовой базы выполняемых государством функций (то есть фискальная функция);

- налоги являются одним из важнейших инструментов управления экономическим механизмом, используемых государством (то есть регулирующая функция);

- посредством налоговых поступлений осуществляется выполнение социального баланса, некое управление процессом распределения доходов, в чем проявляется социальная функция налогов;

- предоставляя различные налоговые льготы, государство тем самым использует механизм стимулирования экономического развития, в чем и раскрывается стимулирующая функция.

1.3 Состав и структура налогов в расходах организации

Затраты на производство продукции включают в себя все виды расходов, формирующих себестоимость. К таковым следует отнести материальные расходы, амортизационные отчисления, выплату основной и дополнительной заработной платы персоналу и прочие статьи. Также существенным компонентом себестоимости являются и различные виды налоговых платежей.

Все налоговые платежи производятся компанией из фактической себестоимости; полученного финансового результата; суммы от реализации продукции (при этом налоги, как правило, способствуют подорожанию продукции).

В состав себестоимости продукции входят такие виды налогов и обязательных платежей как страховые взносы, налог за пользование транспортными средствами, налог за землю, налог на имущество, водный налог и прочие налоговые платежи. Базой для взимания налога на прибыль является положительный финансовый результат.

Отличие косвенных видов налогов (к данной категории следует отнести налог на добавленную стоимость и различные акцизы) заключается в том, что они вызывают рост цены продажи и полностью оплачиваются потребителем. Анализируя виды налогов, включаемых в себестоимость следует отметить, что к таковым относятся прямые виды налогов, однако используя ту или иную модель налогообложения следует сказать, что косвенные налоги также могут быть включены в себестоимость.

Для расчета себестоимости с полным включением в нее налоговых выплат нужно выяснить, какие виды налогов выплачиваются компанией.

Однако есть ряд основных принципов, общих для всех систем налогообложения: например, при любой модели компания выплачивает обязательные страховые платежи, рассчитываемые с определенного размера заработной платы. Особенности взимания страховых взносов указаны в главе 34 Налогового Кодекса Российской Федерации. Общепринято, что данный вид расходов включен в затраты по выплате заработной платы и учитывается при расчете себестоимости продукции компании.

Хозяйствующий субъект определяет главную цель предпринимательской деятельности - увеличить совокупный доход. Развивая производство, совершенствуя организацию и управление, внедрения новейших технологий и оборудования предприятия стараются увеличивать доходы с помощью облегчения налоговой нагрузки, ищут рациональные и законные способы, чтобы снизить налоговые платежи. Эту задачу можно решить следующими направлениями[9]:

1. Выбрать вид деятельности, который обеспечит нужную величину налоговой нагрузки на предприятии.

2. Определить оптимальные с точки зрения хозяйствующего субъекта способы и сроки уплаты налогов, сборов и других налоговых платежей.

3. Выбрать направления, по которым осуществляется распределение и использование прибыли, осуществляется инвестирование финансовых ресурсов, налоговые последствия которых благоприятно скажутся на предприятии.

Эти задачи решаются с помощью налоговой политики предприятия.

Формирование налоговой политики происходит на основании финансовой информации и реализует распределительную функцию финансов, определяет этим размеры денежных средств, которые остаются в распоряжении организации и перечисляются в бюджет или во внебюджетные фонды. Сущностью налоговой политики предприятия считается разработка системы методов и приемов ведения и организации работы с контрагентами, оптимизируется величина налога, если соблюдается налоговое законодательство[10].

Налоговая политика существенно влияет на финансовые результаты и на эффективность финансово-хозяйственной деятельности организации. А также учувствует в формировании учетной политики, так как именно бухгалтерская информация даёт основу для формирования отчетов в фискальные органам. В налоговой политике охватываются все аспекты деятельности организации, в том числе и отношения с контрагентами. Если рационально построить эти отношения и исключить ошибки в их оформлении, то это позволит минимально сократить налоги.

При помощи налоговой политики предприятия в первую очередь обеспечиваются минимальные налоговые выплаты в бюджет. Для этого для каждого вида налогового платежа разрабатывается комплекс для формирования налогооблагаемой базы и снижения налоговых выплат.

Налоговая политика должна:

- выбрать правильный юридический адрес предприятия и его организационно-правовую форму;

- выбрать правильную тактику работы с территориальной налоговой инспекцией;

- следовать налоговому законодательству;

- оперативно реагировать на изменения в налоговом законодательстве;

- искать информацию по предстоящим изменениям в налоговом законодательстве;

- искать различные формы налоговых льгот;

- управлять налогооблагаемой базой;

- выбрать более выгодные формы хозяйственных договоров и расчетов;

- учитывать налоговые риски и финансовые потери;

- искать направления деятельности, в минимальной степени облагаемых налогами;

- оптимально размещать инвестиции, активы и прибыль;

- повышать квалификации финансовых менеджеров, которые определяют налоговую политику.

На сегодняшний день идёт жесткая конкуренция и предприятиям всё труднее работать без хорошо проработанной долгосрочной стратегии.

Для того, чтобы продукция была конкурентоспособной, она должна быть дешевле и качественней. А это значит, что для любого хозяйственного субъекта стоит главная цель – создать эффективное производство с помощью снижения себестоимости продукции (работ, услуг). Для этого необходимо создать поток экономической информации для целей управления, контроля, анализа и планирования хозяйственной деятельности, то есть без правильной организации налоговой политики этого добиться практически невозможно.

Структура и величина издержек предприятий, а также сумма остающаяся у предприятий чистой прибыли и, величина инвестиций, которые необходимы для развития, перевооружения и поддержания конкурентоспособности производимой продукции на предприятии, а также конкурентоспособность отраслей и страны внешнего и внутреннего рынка, во многом зависят от налогов. Поэтому в каждой компании есть заинтересованность, чтобы уменьшить налоговые выплаты. Это значит, что нужно соответственно увеличить финансовые ресурсы для дальнейшего развития бизнеса, то есть экономического роста компании. Чем выше налоговые ставки и шире налогооблагаемая база, тем сильнее компании заинтересованы в уменьшении налоговых выплат. Поэтому налоговая политика – важный элемент деятельности хозяйствующего субъекта[11].

Для того, чтобы предприятию правильно и своевременно можно было выполнить налоговые обязанности налогоплательщика, оно осуществляет управление своими налоговыми обязательствами, которое представляет собой важный момент финансового менеджмента и основывается на последовательном выполнении действий, которые направляются на организацию исчисления и уплаты налогов и сборов. Для этого предприятие организовывает и ведет в рамках своих структурных подразделений налоговый и бухгалтерский учет, а также проводит постоянный контроль над правильностью исчисления и уплаты налогов и сборов и осуществляет налоговое производство, постоянно снижает количество налоговых ошибок и тем самым способствует укреплению своего положения по отношению к фискальным государственным органам. Все это заключается в налоговой политике предприятия.

Суть налоговой политики, которая является важным элементом финансовой стратегии хозяйствующего субъекта, заключается в выборе наиболее выгодного для предприятия варианта налогового бремени, которая связывает хозяйственную, отраслевую, ассортиментную и другую ориентацию предприятия.

1.4 Влияние налоговых платежей на финансовые ресурсы организаций

Все налоговые платежи, а также различные обязательные сборы, характеризующие систему финансовых отношений компании с государственным механизмом, сказываются в стоимости выпускаемой продукции в различной степени. Одни из видов налоговых платежей включаются в себестоимость, другие сокращают величину прибыли, третьи ведут к удорожанию стоимости выпускаемой продукции.

В структуру себестоимости изделия включены такие виды налоговых платежей как налог за рекламу, земельный налог, различные таможенные сборы, налог за использование автомобильных дорог.

В связи с этим можно привести такой вид налога как налог на имущество компании. Он непосредственно погашается из налогооблагаемой прибыли компании, но также может входить в состав себестоимости продукции, так как взимается из финансового результата предприятия до выплаты им налогов и обязательных платежей.

Наиболее значимыми видами налогов, оказывающими влияние на стоимость продукции, ее объем и состав, считаются налог на прибыль, налог на добавленную стоимость, налог с реализации продукции (продаж), различные акцизные сборы. Прибыль характеризует компонент национального дохода, в большей части формируемый посредством стоимости продукции и осуществления производственных затрат, то есть является производственным, все компании пытаются ее увеличить. Повышения прибыли можно добиться несколькими путями: ростом реализации продукции; сокращением производственных расходов; повышением стоимости продукции по причине улучшения уровня ее качества. Современная отечественная бизнес – среда отличается значительным ослаблением конкурентной борьбы, как следствием высокой инфляции и уменьшения объемов выпуска продукции. Следовательно, единственным направлением повышения прибыли для компаний является только удорожание продукции.

На механизм формирования стоимости продукции существенное влияние оказывает именно налог на добавленную стоимость, а также различные акцизные сборы, особенно по такой категории как подакцизные виды продукции.

Подавляющая часть НДС применяется относительно стоимости продаж продукции, а ставка налога на прибыль относится к финансовому результату компании и входит только частично в стоимость продукции.

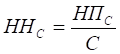

Величина налогов существенно воздействует на состав себестоимости производимых изделий. Уровень налоговой нагрузки на себестоимость изделий рассчитывается по формуле:

(1.1)

(1.1)где ННс – коэффициент налоговой нагрузки на себестоимость изделий;

НПС - сумма налоговых платежей, включаемая в себестоимость продукции;

С - полная себестоимость продукции.

Чем больше величина налоговой нагрузки, тем больше влияние налоговых платежей на себестоимость продукции.

Показатель налоговой нагрузки на себестоимость продукции зависит не только от изменения системы налогообложения, но и от объема производства и реализации продукции, а также от эффективности использования всех факторов производства, в первую очередь рабочей силы

Налоговые платежи самым существенным образом влияют на оптовую цену в сторону ее увеличения, а также на ее структуру. Долю налоговых платежей в оптовой цене можно определить по формуле:

(1.2)

(1.2)

где d - доля налоговых платежей в оптовой цене продукции, %;

НС - сумма налоговых платежей в себестоимости единицы продукции;

НФР - налоги, относимые на финансовые результаты организации;

НПР - налоги, уплачиваемые из прибыли организации

Основной конечный финансовый результат работы любой коммерческой организации - чистая прибыль, которая в совокупности с амортизационными отчислениями представляет собой чистый финансовый денежный доход, являющийся в свою очередь предпосылкой, как для простого воспроизводства основных производственных фондов, так и для возрастания стоимости организации, увеличения ее потенциала.

Чем больше налоговая нагрузка на организацию, тем больше величина недополученной прибыли.

От величины чистой прибыли, остающейся в распоряжении организации, зависят ее финансовая устойчивость, а также рентабельность продукции и производства.

В настоящее время оптимальный размер показателя налоговой нагрузки, который будет устраивать и государство и представителей бизнеса, так и не выявлен.

С одной стороны налоги играют, прежде всего, фискальную роль, то есть формируют и наполняют бюджет государства. Но в то же время для государства нет выгоды в поддержании очень агрессивной налоговой политики, потому что произойдёт резкий спад производства и снизится уровень Валового Внутреннего Продукта.

Налоговая политика государства выступает регулятором деятельности бизнеса и оказывает на него стимулирующее воздействие. Практика показывает, что в современных условиях перед государством стоит непростой выбор приоритетов между ростом и развитием экономики страны и пополнением бюджета. Тем самым вынуждают организации к поиску путей для снижения уровня своей налоговой нагрузки[12].

Налоговая нагрузка - это показатель, который рассчитывается для оценки влияния всех налоговых отчислений на финансовое состояние предприятия. Как известно перед приятиями стоит одна главная цель - получить прибыль. Достичь данную цель можно через минимизацию и оптимизацию налоговой нагрузки.

Современные условия не дают налогоплательщику забыть о необходимости учитывать взаимосвязь налогового, бухгалтерского, гражданского и других отраслей современного законодательства, которые регулируют хозяйственную деятельность.

К сожалению, современное налоговое законодательство не только быстро меняется, но еще и содержит много неясностей и противоречий, что часто приводит к ошибкам ведения налогового учета и выбору неэффективного режима налогообложения. Поэтому дать оценку законности своих действий налогоплательщику бывает нелегко[13].

Но стоит признать что, российское налоговое законодательство предоставляет возможность к поиску пути, чтобы снизить налоговые выплаты, что обуславливается[14]:

- в наличии у законодательства налоговых льгот, что даёт предпринимателям шанс найти путь для их использования;

- в наличии разных ставок налогообложения, что также даёт налогоплательщику шанс выбрать вариант, чтобы применить более низкий налоговый оклад;

- в наличии разных источников в отнесении расходов и затрат:

- в вычетах;

- в возмещении;

- в увеличении стоимости имущества;

- в прибыли, которая остаётся в распоряжении предприятия, так как это оказывает влияние на расчёт налогооблагаемой базы;

- в размере налога;

- в наличии пробелов в налоговых законах, которые объясняют несовершенство юридической техники и не учёт законодателем всех возможных обстоятельств, которые возникают в процессе исчисления или уплаты того или иного налога;

- в нечеткости и расплывчатости формулировки налоговых законов, с помощью которых по-разному толкуют одну и ту же правовую норму.

В настоящее время наиболее известны следующие методы снижения налоговых платежей[15].

Во-первых, непосредственно уклонятся от уплаты налогов, а также намеренно искажать финансовую отчетность. К сожалению, этот метод наиболее популярный для нашей страны и он активно используется во многих компаниях, но такая налоговая политика считается несостоятельной и бесперспективной.

Во-вторых, использовать противоречия и недоработки нормативных законодательных актов. Этот способ основывается на судебных спорах с налоговыми органами и во всех случаях суды действительно принимают сторону налогоплательщика.

Для использования данного метода учитывается то, что законодательная база всегда пополняется, даже если законодательные акты вводятся задним числом.

В-третьих, легальный путь уменьшить налоговую нагрузку, который основывается на соблюдении налогового законодательства.

Путь налогового планирования - это путь корректировки финансово-хозяйственной деятельности компании и уровня ее налоговой нагрузки.

Построить систему налоговой оптимизации нужно для того, чтобы эффективно контролировать и своевременно реагировать на изменения во внешней и внутренней среде организации. Любая схема налоговой оптимизации считается законной, если на предприятие не поступили никакие обвинения по результатам её работы. Поэтому для эффективного налогового планирования рассчитывают и исследуют такое понятие как налоговая нагрузка.

Существуют различные методы её расчета и коррекции[16].

В налоговой нагрузке как экономической категории, отражается соотношение общей массы налогов и сборов, которые уплачиваются предприятием в фискальные органы по показателям его деятельности. Если эта категория применяется к отдельному хозяйствующему субъекту, то налоговая нагрузка считается комплексной характеристикой, включающей в себя:

- количество налогов и других обязательных платежей;

- структуру налогов;

- механизм взимания налогов;

- показатель налоговой нагрузки на предприятие и т.д.

Для оценки налоговых издержек организации на будущий период и произведения прогнозирования экономических показателей, нужно рассчитать налоговую нагрузку. Анализ данных о налоговой нагрузке за прошедшие годы служит основой для принятия обоснованных управленческих решений в будущем. Организации в свое деятельности обычно не стоят на месте, пытаются реализовать новые проекты, закрывают неприбыльные направления. Из-за этого может произойти изменение налоговой нагрузки и очень важно умение вовремя её скорректировать.

Прежде всего, нужно разработать факторы, которые влияют на показатель налоговой нагрузки.

В них входит:

- виды хозяйственной деятельности и формы ее осуществления,

- налоговый режим,

- организационно-правовая форма предприятия,

- особенности ведения налогового и бухгалтерского учета, закрепленные в учетной политике предприятия.

Каждый фактор имеет разные варианты значений, которые зависят от существующих ограничений, которые накладывает законодатель.

С помощью факторного анализа выделяется основная структура большой совокупности переменных, поэтому он считается эффективным инструментом, чтобы определить налоговую нагрузку. Этот метод анализа не составляет больших затрат и применяется при решении многих вопросов. А также он может объединиться с другими методами анализа и являться основой для них.

Каждый вариант режима налогообложения может быть охарактеризован определенным перечнем законодательно установленных платежей в бюджетную систему государства.

Чтобы планировать налоговую нагрузку нужно четко следить за изменениями законодательства в сфере налогообложения. Это необходимо для максимально-эффективного использования различных налоговых льгот и других предусмотренных законодательством способов уменьшения налогов.

Для применения методов налоговой оптимизации может быть классифицирована оптимизация через разработку приказа об учетной и налоговой политике организации, через замену или разделение правоотношений, через непосредственное воздействие на объект налогообложения путем его изменения или сокращения его количественных характеристик, использование предусмотренных законом льгот и освобождений и так далее.

Период действия мероприятий по налоговой оптимизации разделяются на перспективную или стратегическую налоговую оптимизацию, эффект от которой имеет место в течение длительного периода деятельности субъекта предпринимательской деятельности, и налоговую оптимизацию отдельных хозяйственных операций, эффект от которой имеет разовый характер.

В перспективной налоговой оптимизации выбирается наиболее приемлемая с точки зрения налогообложения правовая форма осуществления хозяйственной деятельности. Строится схема финансово-хозяйственной деятельности, в которой учитывается наиболее типичные отношения, участвующих в данном субъекте предпринимательской деятельности. Разрабатывается соответствующая учетная и налоговая политика, а также применяются иные методы, имеющие долгосрочные влияния на размер налоговых обязательств налогоплательщика.

Для осуществления налоговых оптимизаций отдельных хозяйственных операций выбирается оптимальный вид гражданско-правового договора, который заключается, определяются его условия, устанавливается порядок совершения конкретных действий в процессе осуществления хозяйственной операции (например, передачи имущества, оплаты товара и так далее).

Наиболее популярные методы оптимизации налогообложения[17]:

- метод замены налогового субъекта, основывающийся на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний - имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня - позволяет экономить на прямых налогах;

- метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита - из соображений более легкого учета и меньшего налогообложения;

- метод замены налоговой юрисдикции заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Разработка стратегии развития компании подразумевает возможную организацию аффинированных структур во внешних зонах с минимальным налоговым бременем (оффшор).

Для выбора места регистрации нужно ориентироваться не только на размер налоговых ставок. Если налоговые ставки небольшие, то законодательство обычно устанавливает расширенную налоговую базу, что в итоге приводит к обратному эффекту - повысить налоговые платежи. Если небольшая налоговая ставка является жестко привязанной к единице результата деятельности, то налоговое планирование становится практически невозможным.

В налоговом планировании существует три подхода для минимизации налоговых платежей:

- использовать льготы при уплате налогов;

- разрабатывать грамотную учетную политику;

- контролировать сроки уплаты налогов (использовать налоговый календарь).

При выборе способов учета, организация должна проверить его при помощи расчета налогов, которые зависят от данного способа учета, и убедиться в правильности сделанного выбора. Это поможет фирме избежать проблем с налоговыми инспекторами.

Чтобы снизить налоговую нагрузку нужно выбирать оптимальный налоговый режим. Это конечно очень сложный и ответственный этап налогового менеджмента, от его результата зависит структура и динамика последующих финансовых потоков, которые связанны с осуществлением налоговых выплат. Поэтому необходимо использовать эффективные инструменты анализа и принятия управленческих решений по данному вопросу.

Чтобы оптимизировать налоговую нагрузку, нужен учет целого ряда факторов, а именно: степень влияния налога на добавленную стоимость на взаимоотношения фирмы с основными контрагентами; уровень рентабельности продаж; соотношение расходов и доходов предприятия; доля фонда оплаты труда в доходах; доля взносов в Пенсионный фонд Российской Федерации в доходах; величина выплат по временной нетрудоспособности. Каждый фактор оказывает сильное влияние на итоговый вектор, который формирует оптимальный выбор режима налогообложения предприятия.

Для начала необходима оценка существующего уровня налоговой нагрузки предприятия при общей системе налогообложения. А также проводится предварительный расчет и анализ налоговой нагрузки при переходе на специальный режим налогообложения. Если предварительная оценка говорит о том, в величине налоговых расходов незначительные изменения, то не стоит менять данную систему налогообложения.

Если предприятие переходит на упрощенную систему налогообложения, ему нужно выбрать объект налогообложения. В некоторых случаях сделать это достаточно сложная задача. Для этого предприятие сравнивает налоговые расходы для разных объектов.

По мнению специалистов, чтобы определить наиболее выгодный режим налогообложения нужно сравнивать показатели налоговой нагрузки в ходе применения различных режимов и отдавать предпочтения режиму с наименьшей налоговой нагрузкой.

Также необходимо эффективно применять льготы по налогообложению, которые предоставляются в рамках действующего законодательства. У многих компаний применяются и оффшорные схемы, чтобы оптимизировать налогообложение.

Необходимо отметить, что не будет того времени когда, актуальность оптимизации налогов утратит смысл. Оптимизация налогов будет всегда актуальна, и потребность будет расти. Если раньше налоговую оптимизацию признавали незаконной, то сейчас она считается одной из крупнейших составляющих ведения бизнеса.

ГЛАВА 2. ВОЗМОЖНОСТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЙ ЗА СЧЁТ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ

2.1 Предложения по совершенствованию налогового планирования и уменьшению налоговой нагрузки

В современных рыночных условиях российской макроэкономической модели предпринимательство и представители малого бизнеса обеспечивают механизм адаптации к различным изменениям во внешней среде, адекватно воспринимая различные изменения спроса, оперативно перепрофилируясь на выпуск нужной потребителю продукции, услуги, поскольку данный процесс в малых масштабах ведет к несравненно меньшим затратами ресурсов. В мировой рыночной системе малый бизнес – неотъемлемый компонент развития государства.

Относительно развитых стран мира, удельный вес предпринимательства и малого бизнеса в объеме российского ВВП, уровень занятости в данном секторе намного ниже среднемирового значения. Например, изучая официальные данные экономической статистики, можно отметить, что за период с 2008 года в России выросло число индивидуальных предпринимателей на 4%, но при микрофирм, объявивших себя банкротами, увеличилось на 11%. В соответствии с официальными данными на апрель 2016 года (источник: ФНС), в ЕГРИП вело свою деятельность в России порядка 3,5 миллионов предпринимателей, при этом было закрыто 8,2 миллиона индивидуальных предприятий. Общая тенденция такова, что после открытия фирмы на рынке продолжают свою деятельность только 3% подобных компаний.

К существенным негативным фактором, оказывающим влияние на закрытие малого предприятия, относят прежде всего такие: дефицит различных производственных и финансовых ресурсов, сложности с поиском помещения, выделением оборотных активов, при этом одной из распространенных проблем большинство предпринимателей выделяет уровень налогового пресса.

Проанализируем изъяны российской системы налогообложения индивидуальных предпринимателей, так как данная система часто меняется, чем создают различные проблемы. Основной сложностью выделяют ее запутанность и непрозрачность информации. Система налогообложения включает в себя большое количество обязательных сборов и платежей, практически идентичных, при этом создаются предпосылки для их некорректного расчета, что приводит к появлению различных штрафных санкций.

Учитывая значительный уровень налоговых ставок, значительное количество предпринимателей после совершения необходимых выплат и сборов практически остаются без средств, нужных для дальнейшего функционирования и развития. Это объясняет стремление каждого предпринимателя найти пути сокращения налоговых сумм и платежей законным способом, например, заявляя свою фирму в разряде таких, к которым применяется режим налоговых льгот. В качестве примера можно привести ситуацию когда в 2016 году произошло увеличение налоговой ставки налога на имущество до 2%, в то время когда ранее он отмечался в размере 1,5%. Кроме того, отмечается постоянное повышение ставок на такие виды обязательных платежей и налогов как акцизы, используемые относительно следующих товарных групп: бензин, автомобили и мотоциклы (следует иметь в виду, что данный вид платежа применяется к таким транспортным средствам, мощность которых более 150 л. с.), а также табачная продукция.

Также существенную проблему представляет собой сложность заполнения различных форм годовой налоговой отчетности. Частые изменения налогового законодательства, а также отсутствие четкости и нехватка специальных знаний приводят к дополнительным штрафам или же потребности в найме специалиста для осуществления учетных записей. В качестве примера можно отметить, что с 2016 года предприниматель обязан ежеквартально сдавать отчет по выплате НДФЛ, это обстоятельство существенно отвлекает именно от ведения собственного бизнеса, а также заставляет нанимать отдельного специалиста и нести дополнительные расходы.

На данный момент приоритетной целью государственной системы можно назвать формирование оптимальной модели налогообложения предпринимателей, адаптированной к внешней среде и обеспечивающей появление значительных стимулов для развития бизнеса.

Выход из сложившейся ситуации видится в трансформации функции налоговой системы, применению в основном стимулирующей функции, направленной на создание условий для роста предпринимательской активности, повышению уровня его общественного значения и содействия инновационному развитию.

Развитие системы правовых норм в системе налогообложения, в первую очередь посредством их упрощения, масштабного расширения налоговой базы, сокращения уровня ставок налоговых платежей приведет к росту количества плательщиков, поскольку отпадет потребность в поиске налоговых льгот, это в целом приведет к улучшению макроэкономических показателей и среде для ведения малого бизнеса.

Относительно формирования системы налоговых льгот можно отметить следующее: в первой части соответствующего Кодекса указаны правовые нормы, относящиеся к той или иной категории представителей бизнеса. Для содействия развития среды, благоприятствующей ведению малого бизнеса, в системе налогообложения целесообразно разработать комплекс мер, направленных на проведение налогового контроля, а также применении различных мер за совершенные правонарушения в данной сфере.

Основной экономический смысл налоговых льгот для индивидуальных предпринимателей заключается в следующем: они направлены на уменьшение величины налоговых платежей, поступающих в государственный бюджет. На данный момент в отечественной налоговой системе функционируют такие режимы с минимальным уровнем налоговых выплат, используемых только касательно представителей малого бизнеса:

- упрощенная система налогообложения, в соответствии с правовыми нормами требования к предпринимателям заключаются в размере выручки за год, не превышающей 150 млн рублей, а также численности персонала до 100 человек;

- система Единого налога на получаемый доход, здесь предельный размер выручки не установлен, однако численность персонала также не более 100 человек;

- патентная система налоговых выплат заключается в том, что она применяется только относительно индивидуальных предпринимателей, при этом численность персонала здесь не более 15 человек, при этом необходимо иметь в виду, что количество сотрудников считается по всем фирмам. Предельный размер выручки за год здесь не более 60 млн рублей;

- система Единого сельскохозяйственного налога используется для индивидуальных предпринимателей, а также фирм, функционирующих в сфере рыбного хозяйства, при этом численность персонала здесь должна быть не более 300 человек, отмечается, что применительно сельскохозяйственных компаний подобное требование не установлено. Также не определен предельный размер годовой выручки, но необходимо отметить, что доход от продажи продукции должен быть не меньше 70% получаемой прибыли.

С 2016 года список налоговых льгот для малого бизнеса пополнился возможностью региональных властей устанавливать на своей территории для налогоплательщиков единого налога на вмененный доход (ЕНВД) и упрощенной системы налогообложения (УСН) еще более низкие налоговые ставки, чем предусмотрено этими режимами. Так, налоговая ставка по ЕНВД может быть уменьшена с 15% до 7,5%, а на УСН – с 6% до 1%. По сути, регионы могут создавать на своей территории настоящие налоговые гавани почти с нулевым налогообложением. Все, что требуется государству от предпринимателей, зарегистрировавшихся в этих регионах, - это создание рабочих мест и внесение страховых взносов за работников.

Также можно предложить следующий вариант улучшения положения субъектов малого бизнеса. Так, впервые зарегистрированным индивидуальным предпринимателям дать право в течение двух налоговых периодов (в течение двух лет) после регистрации формироваться и совершенствоваться в рамках «налоговых каникул», другими словами функционировать по нулевой налоговой ставке. Для реализации данного проекта можно будет установить ряд обязательных требований:

- быть впервые зарегистрированным в качестве индивидуального предпринимателя, но только после вступления в действие данного закона;

- выбрать налоговый режим ПСН или УСН;

- осуществлять деятельность, указанную в региональном законе о налоговых каникулах.

Тем самым подобная налоговая льгота позволит субъектам малого бизнеса начать и развивать свое дело, вкладывая основную часть получаемого дохода в дальнейшее развитие бизнеса, а не отдавая его государству в виде налогов.

Таким образом, без дальнейших усовершенствований в области налогообложения развитие малого бизнеса будет затруднено. А ведь, малый бизнес – важнейший элемент рыночной экономики, способствующий гармоничному развитию государства. Данный сектор экономики формирует необходимую атмосферу конкуренции; обладает способностью быстро реагировать на изменения рыночной конъюнктуры, заполнять образующиеся в потребительской сфере ниши; создает новые рабочие места, а также служит источником формирования среднего класса и т.д.

Сейчас главной проблемой для российских предприятий является проблема оптимизации налогообложения. Чтобы уменьшить налоговые выплаты, предприятия пытаются искать легальные способы для этого. Эти способы носят название - налоговая оптимизации.

Каждое государство ставит перед собой главную задачу – в наибольшей степени увеличивать объём собираемых налогов.

Коммерческие же организации наоборот стремятся платить как можно меньшую сумму налогов, при котором снижается уровень налоговой нагрузки.

Стремиться уменьшить налоговые обязательства понятное желание собственников или руководителей в любом бизнесе.

Уменьшать налоговые выплаты можно законно и незаконно.

Законные способы:

- Налоговое планирование - использует предоставляемые законом льготы и приемы, чтобы сократить налоговые обязательства.

Налоговое планирование пользуется всеми допустимыми законом средствами, в том числе пробелами и прорехами законодательства.

Кроме того, снижать налоговую нагрузку можно с помощью не совершенствования и не стыковки налоговых систем разных стран, так называемое агрессивное налоговое планирование.

Часто с использованием таких пробелов возможно получение дохода, который нигде, то есть ни одна задействованная страна, не подвергает налогообложению.

2) Налоговая оптимизация - это деятельность, которая реализуется налогоплательщиком, для снижения налоговых выплат в бюджет при этом, не нарушая законодательства по налогам и сборам. Налоговое планирование - важная роль в оптимизации налогообложения. Оно разрабатывает налоговую политику организации и методы налогового регулирования и налогового контроля, которые применяются налогоплательщиком. Формируя тот или иной метод налоговой оптимизации нужно для начала проанализировать все существенные аспекты, как оптимизации, так и деятельности предприятия в целом. Выбирая метод налогового планирования нужно учитывать требования отраслей законодательства.

Выбор организационно-правовой деятельности

Субъект налогообложения

Отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит

Изменение сроков уплаты налогов

Срок уплаты налога

Налоговое планирование

Налоговая база

Учетная политика

Договорная политика

Налоговые льготы

Применение налоговых льгот

Рисунок 2.1. - Структура налогового планирования

Налоговое планирование следует разрабатывать на предприятии еще до наступления налогового периода. Его нужно начинать при подготовке к заключению какого-либо контракта и поиска контрагентов, потому что уже в это время можно запланировать будущие выплаты налогов в бюджет и, если есть такая возможность, предпринимать действия по их минимизации.

Оптимизация налогов организации – это снижение уровня налоговых обязанностей с помощью определенных действий плательщика, подбор различных способов реализации деятельности и использования активов, которые направлены на снижение степени возникающих в это время налоговых обязательств.

Налоговая оптимизация организации осуществляется при помощи конкретных форм по планированию деятельности, найму работников и закреплению денежных средств плательщика, чтобы как можно больше снизить возникающие в таком случае налоговые обязательства.

Основные способы минимизации уплаты налогов

Контроль за сроками уплаты налогов

Учетная политика

Льготы

Рисунок 2.2. - Основные способы минимизации уплаты налогов

Налоговые обязательства можно минимизировать, использовав законодательные акты с их достоинствами и недостатками, сложностью и противоречивостью, и несовершенством. Происходит реализация налоговых схем, которые позволяют использовать экономические действия для минимизации налогообложения.

На данный момент в практике отечественного бизнеса упрощенная система налогообложения довольно распространена, поскольку имеет ряд неоспоримых преимуществ, наиболее значимыми из которых являются минимальная налоговая нагрузка, а также существенно простые расчеты по определению налоговых сумм, обязательных к вычету.

Модель упрощенной системы налогообложения включает в себя две различных схемы, каждая из которых имеет собственную базу налогообложения, различный размер налоговой ставки, а также алгоритм определения налоговых сумм.

2.2 Предложения по совершенствованию налогового планирования и уменьшению налоговой нагрузки

Для проведения сравнительного анализа между этими двумя типами модели УСН рассмотрим некоторые значимые факторы:

- размер налоговых выплат в государственный бюджет в случае применения модели упрощенной системы налогообложения.

Конечно же, имеется в виду, как сумма налоговых платежей, так и обязательных отчислений в различные фонды внебюджетного характера, такие как пенсионный, фонд социального страхования и фонд обязательного медицинского страхования. Подобные социальные выплаты именуются взносами в страховые фонды, реже встречается их название – зарплатные налоговые отчисления. В основном, подобные виды платежей занимают примерно 30% от сумм, начисляемых персоналу, при этом лица, ведущие индивидуальный бизнес, должны также выплачивать налоги и за себя отдельно.

Также весьма заметно обстоятельство, что ставки налоговых выплат по модели УСН гораздо ниже, чем при общепринятой модели налогообложения. Все плательщики, перешедшие на УСН и признающие объектом налогообложения свои доходы, выплачивают налоги в размере 6%, при этом, уже с 2016 года практически все субъекты Федерации наделены правом уменьшать ставку налоговых выплат по УСН до уровня в 1%. Плательщики УСН, в качестве объекта налогообложения выбравшие прибыль (то есть доходы за вычетом расходов) осуществляют платежи в размере 15%, но допускается в субъектах Федерации снижение данной ставки до отметки в 5%.

Также существенным плюсом данной модели налогообложения (имеется в виду УСН) в том случае, если в качестве базы налогообложения выбираются сами доходы, можно назвать и способность существенного сокращения авансовых сумм по единому налогу, скорректированных на стоимость квартальных платежей в страховые фонды.

Учитывающие данное обстоятельство все компании и частные лица, ведущие индивидуальный бизнес, имеют право сократить ставку единого налога до 50%. Единоличные предприниматели, работающие на основании УСН, имеют право учитывать полностью величину страховых взносов, это ведет к тому, что в случае получения несущественных доходов может быть вообще не начислен налог для осуществления платежа.

В том случае, если в качестве объекта налогообложения была выбрана прибыль, то следует принимать к сведению все начисленные платежи по страхованию в затратах при определении базы налогообложения, однако подобная схема применяется и в прочих моделях расчета налоговых платежей, что, собственно, демонстрирует невозможность принятия данного фактора как уникального для данной модели УСН.

Следовательно, УСН можно считать наиболее перспективной моделью налогообложения, особенно в том случае, если имеет место прямая пропорциональная зависимость между суммой доходов и величиной налоговых платежей. Наименьший экономический эффект, однако в существенно суженном наборе вариантов, модель УСН имеет по сравнению с моделью ЕНВД, особенно для компаний и предпринимателей, а также при рассмотрении варианта для приобретения патента лицами, ведущими индивидуальный бизнес.

Кроме того, отмечается возможность оплаты налогов для компаний, являющихся ООО при помощи системы безналичных расчетов. Подобное обстоятельство отмечено в статье 45 Налогового Кодекса России, в соответствии с которой компанию можно считать оплатившей налоговое обязательство после предоставления в банковском учреждении платежного поручения. В наличной форме компании, являющиеся ООО, не имеют права производить выплаты налогов, в связи с чем всегда необходимо иметь расчетный счет в обслуживающем банке.

Также существенным достоинством можно назвать гораздо меньшую трудоемкость учетных операций и составление налоговой отчетности в случае перехода на модель УСН.

Данная система по данному показателю имеет неоспоримые преимущества, поскольку учетные операции осуществляются в специально разработанной Книге учета доходов и расходов для плательщиков этого вида налогов.

Помимо всего прочего, имеет место также и достоинство данной системы, проявляющееся в случае возникновения споров с представителями налоговых служб и судебных инстанций.

Подобное обстоятельство применяется крайне редко, но все же имеет место, особенно в том случае когда плательщик выбирает расчет налогов по критерию «Доходы», преимущество выражено в том, что не нужно обосновывать свои ответы и корректность ведения учетных записей, достаточно предоставить Книгу учета.

Также плательщики налоговых сумм по данной системе могут наравне с плательщиками по другим режимам выполнять свои обязанности.

Как указано в статьях действующего Налогового Кодекса, а именно в статьях 346.15, 346.16 и 346.17 определен алгоритм выявления и расчета доходов и затрат в данном режиме. В соответствии с Налоговым кодексом, доходами при выплатах налоговых сумм по УСН являются:

- полученные суммы от продажи продукции, выполненных работ, оказанных услуг, а также от продаж либо переуступки имущественных прав;

- полученные суммы от доходов вне реализации либо основной деятельности. В статье 250 Налогового Кодекса к таковым следует отнести полученное в дар объекты собственности, начисленные проценты от выданных займов, кредитов, депозиты с имеющихся счетов, дивиденды по различным ценным бумагам, прибыль от колебаний валютных курсов.

В статье 346.16 Налогового Кодекса определены все виды затрат, учитываемых при расчете налоговых сумм по системе УСН.

Налоговая ставка для варианта УСН Доходы в общем случае равна 6%. К примеру, если вами получен доход в сумме 100 тысяч руб. то сумма налога составит всего 6 тысяч руб. В 2016 году регионы получили право снижать налоговую ставку на УСН Доходы до 1%.

Обычная ставка для варианта УСН «Доходы минус расходы» равна 15%, но региональные законы субъектов РФ могут для привлечения инвестиций или развития определенных видов деятельности снизить налоговую ставку до 5%. Узнать о том, какая ставка действует в вашем регионе, можно в налоговой инспекции по месту регистрации.

Только что зарегистрированные субъекты предпринимательской деятельности (ИП, ООО) могут перейти на УСН, подав уведомление в срок не позднее 30 дней с даты государственной регистрации. Такое уведомление можно также подавать в налоговую инспекцию сразу вместе с документами на регистрацию ООО или регистрацию ИП. В большинстве инспекций запрашивают два экземпляра уведомления, но некоторые ИФНС требуют три. Один экземпляр вам выдадут обратно с отметкой налоговой инспекции.

Если по итогам отчетного (налогового) периода в 2017 году доходы налогоплательщика на УСН превысили 150 млн. рублей, то он утрачивает право на применение упрощенной системы с начала того квартала, в котором было допущено превышение.

Уже работающие юридические лица и ИП могут перейти на УСН только с начала нового календарного года, для чего надо подать уведомление не позднее 31 декабря текущего года (формы уведомления аналогичны указанным выше). Что касается плательщиков ЕНВД, которые прекратили вести определенный вид деятельности на вмененке, то они могут подать заявление на УСН и в течение года. Право на такой переход дает абзац 2 пункта 2 статьи 346.13 НК РФ.

Налог, который платят упрощенцы, называется единым. Единый налог заменяет для предприятий уплату налога на прибыль, налога на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество, согласно закону, будет оцениваться по кадастровой стоимости. В частности, с 2014 года такой налог должны платить предприятия, которые являются собственниками торговых и офисных площадей, но пока еще только в тех регионах, где приняты соответствующие законы.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество. ИП могут получить освобождение от уплаты налога на любое имущество, используемое в предпринимательской деятельности, если обратятся с соответствующим заявлением в свою налоговую инспекцию.

Расчет единого налога различается на УСН Доходы и УСН Доходы минус расходы своей ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчета налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчетного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

ЗАКЛЮЧЕНИЕ

Под налоговой политикой понимается совокупность экономических, финансовых и правовых мер государства для формирования налоговых систем страны, чтобы обеспечить финансовые потребности государства, отдельных социальных групп общества, а также развивая тем самым экономику страны с помощью перераспределения финансовых ресурсов. Система налогового планирования управляет налогами, анализирует сложившийся уровень налоговой нагрузки и занимается выявлением возможных перспектив по снижению налоговой нагрузки. Если снизить налоговую нагрузку, то можно существенно увеличить прибыль и финансовые ресурсы налогоплательщиков. Налоговая нагрузка - это доля изымаемых части доходов экономического субъекта для бюджетной системы и внебюджетных фондов в форме налогов и сборов, а также иные платежи, носящие налоговый характер.

Налоговая нагрузка представляет собой обобщенную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий-налогоплательщиков.

Для действующего предприятия анализ данных о налоговой нагрузке за прошедшие годы служит основой для принятия обоснованных управленческих решений в будущем. Наличие налогового поля предприятия позволяет спрогнозировать налоговую нагрузку на финансовый результат и денежные потоки при изменении условий хозяйственной деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (редакция от 29.12.2009) (с изменениями и дополнениями, вступающими в силу с 29.01.2017);

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (редакция от 27.12.2009) (с изменениями и дополнениями, вступающими в силу с 01.04.2017);

- Гражданский кодекс Российской Федерации (часть первая): Федер. закон Рос. Федерации от 30.11.1994 в ред. от 27.12.2009 № 51-ФЗ // Собрание законодательства РФ. 1994. № 32. Ст. 3301.

- Приказ Минфина Р.Ф.от 30 марта 2011 г. №26Н «Положение по бухгалтерскому учету «учет основных средств» (ПБУ 6/01)»

- Приказ МФ РФ от 27.12.2007г. №153н. редакция от 16 мая 2016 года ПБУ 14/2007 «Учет нематериальных активов»

- Приказ МФ РФ от 09.06.2001г. №44н (24 октября 2016 г.) ПБУ 5/01 "Учет материально-производственных запасов"

- Комментарий к части второй Налогового кодекса РФ (поглавный) под общ.ред. доктора юридич. наук, проф. А. А. Ялбулганова / Система ГАРАНТ, 2016

- Аникин, П. В., Жидкова, Е. Ю. Налоги и налогообложение : учеб.пособ. – М.: Эксма, 2017. – 496 с.

- Аронов, А. В., Кашин, В. А. Налоги и налогообложение : учеб.пособ. – М. : Магистр, 2014. – 576 с.

- Бланк И.А. Основы финансового менеджмента. В 2 томах. Т. 2 / И. А. Бланк. – М.: Омега-Л, 2016. – С.205.

- Вылкова, Е. С. Налоговое планирование. Теория и практика : учебник для вузов / Е. С. Вылкова. — 2-е изд., перераб. и доп. — М. : Изда-тельствоЮрайт, 2014. — 660 с. — Серия : Бакалавр. Углубленный курс.

- Горский И.В. Налоговая политика России: проблемы и перспективы - М.: Финансы и статистика, 2014. - 288 с.

- Дадашев А. З. Налоги и налогообложение в Российской Федерации. – М: ИНФРА, 2016. - 240 стр.

- Дадашев А.З. Налоговый контроль РФ: учеб. Пособие. М.: КНОРУС, 2015.

- Евстигнеев, Е. Н. Налоги и налогообложение : учебник / Е. Н. Евстигнеев. – СПб : Питер, 2015. – 288 с.

- Евстигнеев, Е. Н. Основы налогового планирования / Е. Н. Евстигнеев – СПб. : Питер, 2014. – 288 с.

- Зрелов, А. П. 1000 актуальных вопросов практики применения Налогового кодекса Российской Федерации : Настольный справочник добросовестного налогоплательщика. - М. :Юрайт-Издат. - 2016. - 350 с.

- Колчин, С. П. Налоги и налогообложение : учеб.пособ. / С. П. Колчин. – М.: Издат. дом БИНФА, 2016. – 144 с.

- Коршунова, М. В. Уклонение и оптимизация в системе налогового контроля / М. В. Коршунова // Финансы. – 2015 г. - № 5. - С. 26-29.

- Лукаш Ю. А. Оптимизация налогов. Методы и схемы: полное практ. руководство. - М.: ГроссМедиа: РОСБУХ, 2015. - 432 с.

- Миляков, Н. В. Налоги и налогообложение : Учебник. – 5-е изд., пераб. и доп. – М. : ИНФРА-М, 2016. – 509 с.

- Миронов, О. А. Налоговое администрирование : Учеб.пособие – М. : Омега – Л, 2015 г. – 408 с.

- Петров А.М. Учет и анализ: Учебник / Е. В. Басалаева, Л.А. Мельникова. - М.: КУРС: НИЦ ИНФРА-М, 2016. - 512 с

- Попова Р.Г. Финансы предприятий / Самонова И. Н., Добросердова И. И. [и др.]. - М.: ИНФРА-М, 3-е издание, 2014. - 208 с.

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (редакция от 29.12.2009) (с изменениями и дополнениями, вступающими в силу с 29.01.2017) ↑

-

Там же ↑

-

Колчин, С. П. Налоги и налогообложение : учеб. пособ. / С. П. Колчин. – М. : Издат. дом БИНФА, 2016. – С. 3 ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (редакция от 29.12.2009) (с изменениями и дополнениями, вступающими в силу с 29.01.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (редакция от 29.12.2009) (с изменениями и дополнениями, вступающими в силу с 29.01.2017) ↑

-

Там же ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (редакция от 29.12.2009) (с изменениями и дополнениями, вступающими в силу с 29.01.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (редакция от 29.12.2009) (с изменениями и дополнениями, вступающими в силу с 29.01.2017) ↑

-

Аникин, П. В., Жидкова, Е. Ю. Налоги и налогообложение : учеб. пособ. – М. : Эксма, 2017. – С. 35 ↑

-

Вылкова, Е. С. Налоговое планирование. Теория и практика : учебник для вузов / Е. С. Вылкова. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014. — С. 50 ↑

-

Дадашев А.З. Налоги и налогообложение в Российской Федерации. – М: Инфра – М, 2016. – С. 107 ↑

-

Горский И.В. Налоговая политика России: проблемы и перспективы - М.: Финансы и статистика, 2014. – С. 76 ↑

-

Евстигнеев, Е. Н. Основы налогового планирования / Е. Н. Евстигнеев – СПб. : Питер, 2014. – С. 97 ↑

-

Зрелов, А. П. 1000 актуальных вопросов практики применения Налогового кодекса Российской Федерации : Настольный справочник добросовестного налогоплательщика. - М. : Юрайт-Издат. - 2016. – С. 53 ↑

-

Коршунова, М. В. "Уклонение" и "оптимизация" в системе налогового контроля / М. В. Коршунова // Финансы. – 2015 г. - № 5. - С. 28 ↑

-

Лукаш Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. - М.: ГроссМедиа: РОСБУХ, 2015. – С. 96 ↑

-

Лукаш Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. - М.: ГроссМедиа: РОСБУХ, 2015. – С. 123 ↑

- Менеджмент человеческих ресурсов (Особенности управления персоналом в сфере услуг основные принципы и характерные черты)

- Налоги и налогообложение. Налоговые правонарушения.

- Имущественное страхование и его значение в экономике (Общая теоретическая характеристика имущественного страхования)

- Управление дебиторской задолженностью предприятия (Теоретические основы оценки и управления дебиторской задолженностью)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Теоретические аспекты анализа и управления денежными средствами организации)

- Недействительность сделок (Основные концепции правовой природы недействительных сделок)

- Основания для проведения оперативно-розыскных мероприятий (Оперативно-розыскные мероприятия: общая характеристика)

- Основания для проведения оперативно-розыскных мероприятий

- Контроль почтовых отправлений, телеграмм и иных отправлений как оперативно-следственное мероприятия

- Особенности проверки возможности использования в доказывании данных, полученных в результате ОРД

- Организационно-правовые основы оперативно-розыскной деятельности

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств