Налоговая система в РФ как фактор экономической стабилизации

Содержание:

Введение

Актуальность работы заключается в том, что на данном этапе экономического развития разработка и создание налоговой системы, способной обеспечить устойчивость экономического роста страны, а также стабильность налоговых поступлений и рациональность их распределения является первоочередной задачей правительства любой страны.

Объектом изучения данной работы является состояние налоговой системы Российской Федерации. Предмет изучения - налоговая система и ее совершенствование.

Были использованы следующие методы исследования: применение системного и комплексного подходов, индукции и дедукции, анализа, синтеза и применение статистических методов.

В рамках данной работы анализируются различные подходы к определению налоговой системы, рассматриваются различные мнения о понятии и принципах системы. Таким образом, можно отметить, что различия в определении принципов позволяет государству на каждом этапе своего развития строить налоговые системы с учетом экономического состояния, отбирая принципы, которые наиболее актуальны для конкретных экономических условий.

Изучив законодательную составляющую формирования налоговой системы, можно прийти к выводу, что она обеспечена достаточным количеством нормативной документации, обеспечивающей не только единство, стабильность и эффективность налоговой системы, но и защиту прав и интересов налогоплательщиков и плательщиков сборов, что, безусловно, содействует развитию экономики России.

Объект исследования – налоговая система Российской Федерации.

Предмет исследования – совокупность правовых норм и методов управления налоговой системой.

Целью курсовой работы является раскрытие понятия налоговой системы и проблем ее совершенствования в РФ.

Для достижения цели были определены следующие задачи:

- изучить различные теоретические подходы к определению понятия и выделению принципов построения налоговой системы;

- выявить особенности нормативно-правовой базы налоговой системы;

- определить проблемы, перспективы и пути реформирования налоговой системы РФ.

Работа состоит из введения, двух глав, заключения и списка литературы.

налоговая система российская реформирование

Глава 1. Характеристика и организационные принципы построения налоговой системы Российской федерации

1.1 Понятие, структура налоговой системы и принципы ее построения

Приведения всех действующих налогов в строгую систему стало необходимостью еще при возникновении государства, которое нуждается в постоянном финансировании, а дальнейшее развитие рыночных отношений потребовало организацию соответствующей налоговой системы, что и в настоящее время представляет собой ключевую макроэкономическую задачу любого государства.

Современные авторы дают разные определения понятию налоговая система. Так, например, Б.Х. Алиев и Х.М. Мусаев определяют налоговую систему как систему общественных отношений, складывающихся в процессе установления, исчисления и уплаты налогов и сборов [5].

А.В. Щепотьев и С.А. Яшин дают следующее определение: совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему государства, которая является важнейшим механизмом системы государственного регулирования экономики[27].

Налоговый кодекс РФ определяет налоговую систему как совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства [1].

Описывая налоговую систему России, предлагается определять ее как единство составляющих ее элементов (налогов, сборов, пошлин и других обязательных платежей), которые находятся во взаимосвязи, обеспечивающей эффективность налогового регулирования экономики государства. [2,c. 25]

К налоговой системе, как и иной другой системе, предъявляется ряд требований, которым она должна соответствовать. [3,c.810] К основным требованиям, относят рациональность, оптимальность и эффективность структуры налоговой системы, которая состоит из следующих элементов:

- уровни взимания налогов: федеральные, региональные, местные;

- виды налогов: прямые косвенные;

- ставки налогов: прогрессивные, пропорциональные, регрессивные;

- налоговые органы - государственная налоговая служба, налоговая полиция [4,c. 31]].

Так структура налоговой системы России представлена:

- уровнями взимания налогов: федеральные, региональные, местные;

- видами налогов: прямые косвенные;

- законодательной базой (Налоговый кодекс РФ, законы, подзаконные акты, инструкции, распоряжения, письма и прочее), определяющей функционирование налоговой системы; [3, c. 810]

- субъектами налога (юридическими и физическими лицами) как основными участниками и носителями налогового бремени. [7, c. 90]

Впервые принципы построения налоговой системы сформулировал Адам Смит. В своем классическом сочинении он назвал четыре основных принципа, характеризующиеся следующим:

1) налог должен собираться со всех налогоплательщиков постоянно, т.е. "каждый гражданин обязан платить налоги сообразно своему достатку";

2) обложение налогами должно быть строго фиксированным, а не произвольным;

3) взимание налога не должно причинять плательщику неудобства по условиям места и времени;

4) издержки по изъятию налогов должны быть меньше, чем сумма самих налогов [10].

В настоящее время в Российской Федерации налоговая система основывается на принципах, закрепленных в налоговом кодексе, а именно:

1) всеобщность и равенство: каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения; [6, c. 71]

2) толерантность: налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев; [8, c. 43]

3) единство экономического пространства: не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, создающие препятствия легальной экономической деятельности физических лиц и организаций;

4) экономическая обоснованность: налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав. [6,c.5]

5) ясность и точность: акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить [23].

Анализ подходов различных авторов к выделению принципов построения налоговой системы, а также рассмотрение принципов налоговых систем России и Великобритании, позволяет сделать вывод, что различия в определении принципов позволяют государству на каждом этапе своего развития строить свои налоговые системы с учетом экономического состояния, отбирая принципы, которые наиболее актуальны для конкретных экономических условий. [9,c. 266]

Таким образом, можно сказать, что важнейшей задачей правительства любой страны будет являться создание эффективной и стабильной налоговой системы, с соблюдением всех принципов налогообложения, способной обеспечить бюджетную устойчивость.

1.2 Нормативно-правовые основы формирования налоговой системы Российской Федерации

Система российского налогового законодательства представляет собой совокупность нормативных актов различного уровня, содержащих нормы налогового права. Выделяют три уровня нормативных документов:

НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах; [1]

законы и нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ в соответствии с НК РФ;

нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

Общие принципы налогообложения в России закреплены в Налоговом кодексе Российской Федерации, введенном в действие с 1 января 1999 г и состоящим из двух частей:

- первая (общая) часть устанавливает налоговую систему РФ, основы правоотношений, возникающих при уплате налогов и сборов, их виды, порядок возникновения и исполнения обязанностей налогоплательщиков, формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, методы взимания налогов и т.д. [10,c. 18]

- вторая часть устанавливает порядок исчисления и уплаты отдельных налогов: федерального, регионального и местного уровней, а также порядок применения специальных налоговых режимов [6,c.67].

В Налоговом кодексе определено, что законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения, фактической способности налогоплательщика к уплате налога. [1]

Налоговый кодекс призван решать следующие важнейшие задачи:

- построение единой для РФ, стабильной налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

- развитие налогового федерализма, позволяющего обеспечить доходами федеральный, региональный и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками;

- создание рациональной налоговой системы, обеспечивающей сбалансирование государственных и частных интересов и способствующей развитию предпринимательства, активизации инвестиционной деятельности и увеличению богатства государства и граждан;

- снижение общего налогового бремени;

- формирование единой налоговой правовой базы;

- совершенствование системы ответственности плательщиков за нарушение налогового законодательства. [11,c. 58]

Указами Президента Российской Федерации устанавливаются:

- самостоятельные нормы права;

- поручения органам управления по разработке нормативных актов по налогообложению. [13,c. 330]

Постановления Правительства РФ устанавливают ставки акцизов и таможенных пошлин, определяют состав затрат, применяемый при налогообложении, и т.д.

Перейдем к рассмотрению законов и нормативно-правовых актов о налогах и сборах, принятые законодательными органами власти субъектов РФ.

Органы власти субъектов Федерации в соответствии с Конституцией РФ и п.4 ст.1 НК РФ вправе вводить (не вводить) на своей территории региональные налоги и сборы, установленные ст.14 НК РФ, и регулировать отдельные элементы их юридических составов в пределах, определенных НК РФ. Как следует из п.4 ст.1 НК РФ [1], законодательство субъектов Федерации о налогах и сборах характеризуется тремя важными признаками:

- состоит не только из региональных законов, но и из иных нормативных актов (решений, постановлений и т.д.);

- принимается только законодательными (представительными) органами власти субъектов РФ (областной думой, законодательным собранием и т.п.);

- принимается в соответствии с НК РФ [14,c. 129].

Согласно ст.4 НК РФ, исполнительные органы местного самоуправления, в предусмотренных законодательством о налогах и сборах случаях, в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с местным налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах [26].

Важное место в условиях развития российской налоговой системы занимают акты Федеральной налоговой службы и Министерства финансов Российской Федерации, например, Разъяснения Минфином законодательства о налогах и сборах имеют информационно-разъяснительный характер, даются по существу поставленных заявителями вопросов. [10, c. 4]

Постановления Конституционного Суда, решения и определения Верховного Суда РФ играют существенную роль в налоговой сфере. Принятые ими постановления представляют возможным защиту интересов налогоплательщиков, выражающуюся в возможности обжалования незаконных решений налоговых органов в судебном порядке. [15,c.76]

Пределы действия налоговых нормативных актов определяются по трем аспектам: во времени, в пространстве, по кругу лиц.

1. Важной характеристикой законодательства о налогах и сборах является действие его актов во времени, которое определено ст.5 НКРФ [1]:

Прекращение действия налогового нормативного акта возможно путем прямой его отмены, или принятием нового акта, имеющего равную или большую юридическую силу, или же истечением срока действия нормативного акта.

2. Действие налоговых актов в пространстве. Акты органов местного самоуправления распространяются на управляемую ими территорию. Налоговые акты субъектов Федерации действуют лишь на территории данного субъекта, а федеральных органов власти - исключительно и безраздельно на всей территории России. [21,c. 31]

3. Действие налоговых актов по кругу лиц. Обусловлено в первую очередь принципом территориальности, согласно которому все юридические и физические лица, имеющие объект налогообложения в нашей стране, подпадают под сферу действия налогового законодательства России. Согласно принципу резидентства, обязанность по уплате налога распространяется на лиц, являющихся резидентами Российской Федерации. Одновременное действие этих двух принципов приводит к международному Двойному налогообложению [20,c.15].

В России законы о налогах носят постоянный характер. Законы действуют независимо от того, утвержден ли бюджет на соответствующий год.

Таким образом, можно считать, что в Российской Федерации имеется достаточное количество нормативной документации налоговой системы, которая обеспечивает не только единство, стабильность и эффективность налоговой системы, но и защиту прав и интересов налогоплательщиков и плательщиков сборов, что, безусловно, содействует развитию экономики России.

Выводы:

Налоги выполняют три важнейшие функции [8]:

- Обеспечение финансирования государственных расходов (фискальная функция). Во всех государствах, при всех общественных формациях налоги, в первую очередь, выполняли фискальную функцию, то есть обеспечивали финансирование общественных расходов, прежде всего, расходов государства.

- Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

- Государственное регулирование экономики (регулирующая функция). Регулирующая функция проявляется при проведении целенаправленной налоговой политики, построении самой налоговой системы, включающей в себя как определенные льготные режимы налогообложения, так и возможности снижения «обычных» ставок налогов.

Налоговая система и каждый закон должен конкретизировать следующие элементы налога и способы его взимания [1]:

- объект налогообложения - имущество, доход, предмет, добавленная стоимость, отдельные виды деятельности и другие, которые служат основанием для обложения налогом;

- субъект налогообложения — это физическое либо юридическое лицо, на которое законом возложена обязанность по внесению оклада налога в бюджетный фонд. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который и будет действительным носителем налога, или фактическим конечным плательщиком;

- налоговый период - время, определяющее период исчисления оклада налога и сроки внесения в бюджетный фонд;

- ставка налога - размер налога, установленный на единицу налога. Ставка может устанавливаться в абсолютных суммах (в рублях) либо в процентах;

- налоговая льгота - полное или частичное освобождение плательщика от налога, правила исчисления и порядок уплаты налога;

- штрафы и другие санкции за неуплату налога;

- освобождение от отдельных видов налогов, специальные налоговые режимы и ряд др.

Специальные налоговые режимы устанавливаются Налоговым Кодексом и применяются в случаях и порядке, которые предусмотрены Налоговым Кодексом и иными актами законодательства о налогах и сборах.

К специальным налоговым режимам относятся [1]:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

- Упрощенная система налогообложения.

- Система налогообложения в виде единого на вмененный доход для отдельных видов деятельности.

- Система налогообложения при выполнении соглашений о разделе продукции.

- Патентная система налогообложения.

Налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы станут менее заметными и чувствительными для населения.

Налоги делятся на разные группы по многим признакам [3]:

- прямые и косвенные (в зависимости от источника их взимания);

- пропорциональные, прогрессивные, регрессивные (в зависимости от налоговых ставок);

- государственные и местные (в зависимости кто взимает налог, и в какой бюджет).

Глава 2. Проблемы функционирования и направления налоговой системы Российской Федерации

2.1 Актуальные проблемы налоговой системы Российской Федерации

Проблема преобразования фискальной политики в России всегда имела место и особенно остро встала в настоящее время. Это связано, прежде всего, с нестабильной экономической ситуацией, как внутри страны, так и за ее пределами. Различные экономико-политические факторы создали условия турбулентности, в этой связи необходимо в кратчайшие сроки заняться изменением структуры налоговой системы России, выбрать путь, по которому она пойдет, на основе зарубежного опыта, а также с использованием современной статистики и других научных разработок. Именного от того какой вектор развития выберет действующая власть (либеральный, социальный или сбалансированный) зависит будущее России и суверенитет нашей страны, ведь структура налоговой системы напрямую зависит от конкретных видов налогов и уровня их сбора. [12]

Санкционные меры, введённые в отношении России, а также ответные действия нашего государства, привели к серьезным изменениям и вынудили власть пойти на ответные шаги. Эти действия были приняты в начале августа 2014 года. [13]Тогда президент России Владимир Путин своим указом ввел запрет на ввоз в Россию «отдельных видов сельскохозяйственной продукции, сырья и продовольствия» из стран, присоединившихся к антироссийским санкциям. По предварительным подсчетам, на продукцию, которая попала под эмбарго, пришлось почти 40% объемом €4,5 млрд. Но на фоне общего объема экспорта продуктов питания из Евросоюза объемом около €120 млрд. это немного, писала The Wall Street Journal [17].

Все это процессы непосредственно влияют на доходную и расходную части бюджета Российской Федерации, от них зависит, будет ли бюджет на будущий год профицитным, дефицитным или сбалансированным и в конечном счете введенные санкции с двух сторон влияют на различного рода хозяйствующие субъекты, которые являются налогоплательщиками, а значит главный критерий эффективности налоговой системы - собираемость налогов - может сильно измениться в будущем.

Судя по всему, Правительство Российской Федерации и президент в ближайшей перспективе будут реализовывать либеральный план спасения национальной экономики, в том числе с использованием большого количества налоговых инструментов. Это подтверждает выступление Владимира Путина с традиционным Посланием Федеральному Собранию. [18,c.66] Так, весомая часть речи была посвящена экономическому блоку, один из поднятых вопросов это поддержка малого и среднего бизнеса в стране. На встрече с президентом все представители бизнеса, от крупного до малого, говорили о необходимости закрепления четких правил игры. Это могло бы помочь созданию системы планирования и прогнозирования финансовой деятельности компаний. Налоговая система должна стать прозрачной, это позволит зафиксировать на определенный срок издержки за счет изменения налоговых правил. [24,c.110] Президент сказал, что правила в ближайшее время меняться не должны. «Бизнес должен аплодировать: проверки становятся публичными, соответственно, если хотят кого-то проверить через специальный реестр, который будет в общем доступе и любой сможет посмотреть — и пресса, и гражданское общество, и общественный контроль — размещается проверка, ее цель, ее сроки. Не так, что «Мы вас придем, проверим. А давайте мы вас еще раз проверим. А что-то давно мы к вам не приходили, всего два дня как ушли». Нет, вот, пожалуйста. А вы прекрасно понимаете: как только свет на этот угол падает, количество возможностей для не очень правильного использования резко сокращается» [7].

Таким образом, в скором времени будет предпринята попытка ограничения деятельности налоговых инспекторов и установления четких правил игры. Дано очередное поручение не «кошмарить бизнес», создаются реальные условия для развития малого и среднего предпринимательства в стране, однако насколько эффективно они будут использоваться экономическими субъектами, покажет время. [19,c.43]

Уже сейчас можно увидеть первые результаты заявленных инициатив, которые отражаются на действующей структуре налоговой системы России. Так, согласно пункту 11 Перечня поручений по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 5 декабря 2014 года № Пр-2821 в целях недопущения ухудшения положения налогоплательщиков Правительству Российской Федерации необходимо обеспечить в период с 2015 по 2018 год включительно неизменность условий налогообложения, установленных до 1 января 2015 года законодательством Российской Федерации о налогах и сборах [2].

В России насчитывается около 4 миллионов индивидуальных предпринимателей. С одной стороны, это много, но в европейских странах это число еще больше. Наша страна существенно уступает странам с развитой рыночной экономикой по количеству малых предприятий на тысячу жителей. Так, в среднем в России приходится всего лишь 10 малых предприятий на тысячу человек, тогда как в развитых европейских странах — не менее 35. Если сравнить долю вклада малого бизнеса в России и в Европе, то данный показатель по европейским странам будет примерно в 4—5 раз больше, чем в нашей стране. В этой связи акцент именно на малый и средний бизнес может сыграть злую шутку в плане собираемости налогов в будущих периодах. Не случайно многие экономисты и политики разрабатывают и выдвигают проекты социально ориентированной налоговой системы. [24,c.111]

Например, вице-премьер Ольга Голодец выступает за введение прогрессивной шкалы налогообложения [11]. Она считает, что эта мера станет одним из шагов для преодоления бедности в обществе. В рамках проекта соответствующего закона депутаты партии КПРФ предложили последовательное введение ступенчатого налога. Те, кто получают не больше 58 тысяч в год, должны платить меньше 13-ти процентов от заработка. Если зарплата не дотягивает до прожиточного минимума - налог отменяется. Бесспорно, данная мера позволит сосредоточить в руках государства дополнительные средства за счет налогообложения сверхбогатых, которые можно пускать на различные социальные программы. Однако данный законопроект до сих пор не был широко рассмотрен и принят. Это связано, прежде всего, с повышением риска ухода от налогов, как это было в 90-ые. [23,c.133]

В противовес жестким мерам руководитель ФНС России Михаил Мишустин предлагает увеличить размер сборов за счет применения современных технологий [4]. С моей точки зрения, данная мера куда менее эффективная, чем та, которую предлагает вице-премьер, хотя бы потому, что прогрессивной шкалой пользуется большинство развитых стран мира, однако для реализации выдвинутого законопроекта необходимо создать полноценную экономическую базу. Это не только повысит собираемость налогов, но и позволит преодолеть рецессию в национальной экономике, в результате чего налоги начнут выполнять свою распределительную функцию в полной мере, кроме того произойдет снижение социальной напряженности в обществе. Какие же условия нужны для перехода к прогрессивной шкале?

Во-первых, это избавление от нефтегазовой зависимости страны. Даже Министр финансов Российской Федерации признается, что изменение курса рубля напрямую связано с ценой барреля нефти. В 2014 году Антон Силуанов говорил, что России нужна определенная стабилизация, цен на нефть в первую очередь. «Если мы видим, что они успокоятся примерно на нынешнем уровне, то я не сомневаюсь, что курс рубля тоже будет укрепляться», — сказал Силуанов журналистам [5].

Во-вторых, это новая супериндустриализация, которая позволит отодвинуть налоговые вопросы на второй план. Я считаю, что самым эффективным действием будет либо Университет этих шагов, либо тесное сближение с Европой, которое может стать третьей основой для будущего миропорядка, наряду с китайской и американской силой. [25,c.240]

Также хочется отметить, что в какой-то мере в стране должен присутствовать здравый протекционизм. Если считать общие прямые потери от взаимных санкций, то Россия и ЕС поровну потеряют около 100 млрд евро, а потери США будут примерно в 15 раз меньше. То есть в совокупности для запада санкции не столь опасны, как для России. В нашей стране главным образом это будет отражаться на рынке продовольственных товаров, однако последствия удара смягчены ответными санкциями России. Один из экспертов, декан факультета «Социология и политология» Финансового университета Александр Шатилов, высказался следующим образом: «Решимость Запада продолжать санкционную войну с Россией значительно ослабла. В Европе, после ответных мер России, что называется, «посчитали - прослезились» [6].

Еще одной действенной мерой может быть поиск оптимального соотношения между формами собственности. У современных экономически развитых стран на это уходили десятилетия. Например, приватизация государственных компаний в Англии при М. Тэтчер длилась более 10 лет и проходила в условиях чрезвычайно развитой рыночной инфраструктуры и лучшей в мире банковской системы, однако и здесь было множество жалоб на то, что некоторые функционеры, обладая закрытой информацией, сказочно обогатились. Что уж говорить о российской практике, когда в ходе проведения залоговых аукционов отчуждение федеральной собственности было произведено по значительно заниженным ценам, а конкурс фактически носил притворный характер. Действующая власть предлагает путь приватизации организаций, а также преобразование большинства госкорпораций. [26,c.31]

По мнению президента Владимира Путина «Новая приватизация должна быть прозрачной, справедливой и понятной всем россиянам». Невозможно не согласиться, в таком случае она не только пополнит казну, но и разорвет связку собственности с властью, однако если тщательно не подготовится к приватизации, то вместо государственных тут же возникнут частные монополии. Все эти глобальные экономические меры окажут влияние на экономические субъекты и всю налоговую систему государства.

Таким образом, на сегодняшний день В.В. Путин поставил задачу построения либеральной налоговой системы перед Правительством Российской Федерации вместо действующей сбалансированной системы. Например, за прошедшие несколько лет президентом России был подписан ряд законов, касающихся вопросов стабилизации экономики, поддержки бизнеса, развития социальной сферы и совершенствования системы образования на ближайшую перспективу. [26,c.31]

Иными словами, структура налоговой системы Российской Федерации нуждается в изменениях не только за счет введения новых видов налогов и их перераспределения по уровням, но и с помощью полноценной модернизации налоговой системы России, которая будет включать в себя выбор вектора развития и те меры, которые были предложены выше. Я имею в виду избавление от нефтегазовой зависимости страны и новую супериндустриализацию с помощью нахождения оптимального соотношение между формами собственности, политики протекционизма и целого ряда других макроэкономических мер. Что же касается структуры налоговой системы, то с целью реализации Посланий президента необходимо пересмотреть налоговую нагрузку на малый и средний бизнес, ведь ряд законодательных инициатив в случае принятия новых законов может увеличить её.

2.2.Проблемы взимания НДС с организаций

Интерес государств к НДС обложения налогом является чисто практическим, так как страны за счет него пополняют свой бюджет. При этом сам НДС - это один из видов косвенных налогов, выполняющих фискальную и регулирующую функцию в отношении экономики страны, построенной на рыночных отношениях. Экономическое проявление данных функций осуществляется посредством контроля потребления продукции, оказания услуг и сдерживания монополий на выпуск и реализацию одного или нескольких групп товаров [5, с.14].

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров. Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться [6, с. 109].

В налоговой системе НДС является косвенным типом сборов, то есть не обязателен для уплаты всеми физическими и юридическими лицами. Для его начисления выделена определенная категория лиц, которые должны платить за выполнение одного из вышеуказанных действий. При этом основа НДС - это добавленная стоимость, то есть разность между фактической стоимостью продукции и ценой затраченных материальных и ресурсных средств. По факту, источники изготовления, пока они не приобретены в частную или корпоративную собственность, принадлежат государству. А потому любой вывоз продукции за рубеж должен сопровождаться уплатой НДС. Также НДС уплачивается и в результате ввоза продукции, однако это выполняется по стандартам того государства, откуда он поступает [7, с. 163].

При этом важно, что НДС - это многоступенчатый налог. Это значит, что на каждом этапе производства он должен уплачиваться в бюджет страны. Оценивая особенности производственной деятельности каждого государства, а также приоритеты в отношении экспорта становится ясным, что НДС существенно пополняет казну государства, позволяя реализовывать социальные и государственные программы.

Немаловажной проблемой налогообложения юридических лиц является проблема совершенствования НДС. НДС сегодня - это наиболее динамично развивающийся налог.

Налог на добавленную стоимость играет ключевую роль в процессе формирования доходов консолидированного бюджета. Применение и распространение НДС обосновывается фискальными, экономическими и психологическими преимуществами. Фискальные преимущества заключаются в его высокой доходности, так как практически каждый человек уплачивает этот налог независимо от того, какой доход получает [8, с.69].

НДС обеспечивает нейтральность налогообложения, поскольку позволяет определить для экспортных товаров сумму налога к возврату, а импортные товары обложить налогом на той же основе, что и продукцию, произведенную внутри страны.

Психологические преимущества состоят в том, что высокий доход от поступления достигается практически незаметно, так как конечные потребители уплачивают НДС неосознанно.

Несмотря на весомость НДС для доходной части бюджета, он остается одним из самых проблемных налогов в российской налоговой системе.

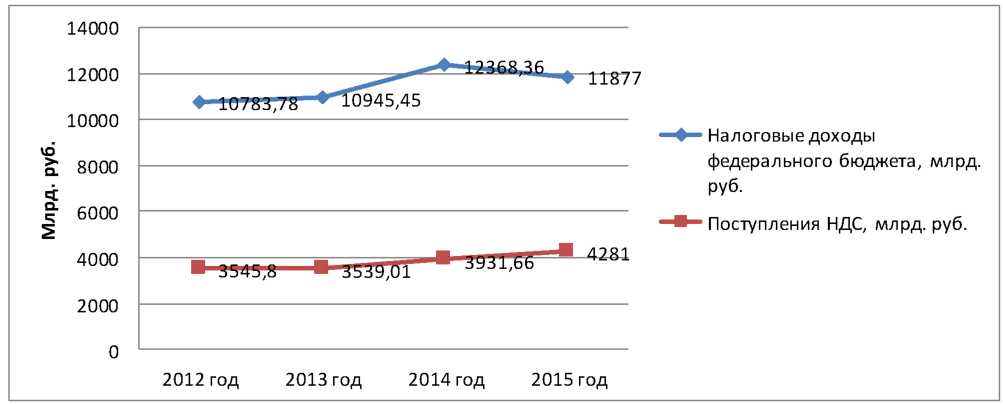

По данным Финансового казначейства РФ и Минфина РФ в Приложении А, отразим структуру налоговых доходов федерального бюджета в 2012-2015 году:

В целом величина налоговых доходов в 2015 году заметно снизилась: -2,6 п.п. ВВП к уровню 2014 г.

Поступления НДС на протяжении 2012-2015 годов имеют тенденцию на повышение год от года, в 2014 поступления НДС больше чем в 2012 году на

Рисунок 1 - Динамика поступлений налоговых доходов и НДС в федеральный бюджет РФ в 2012-2015 гг.

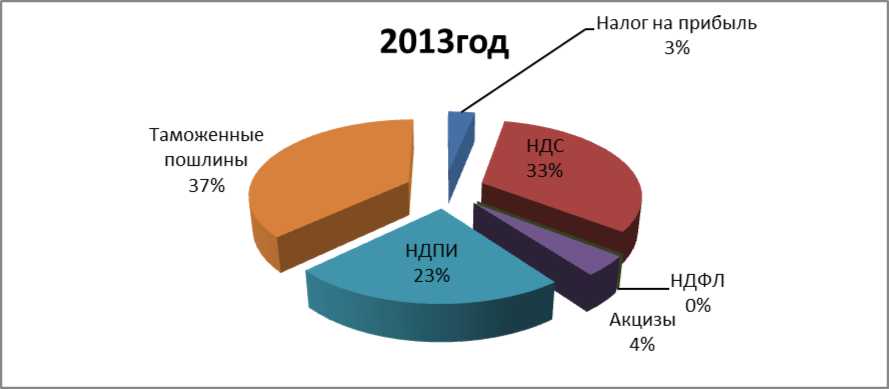

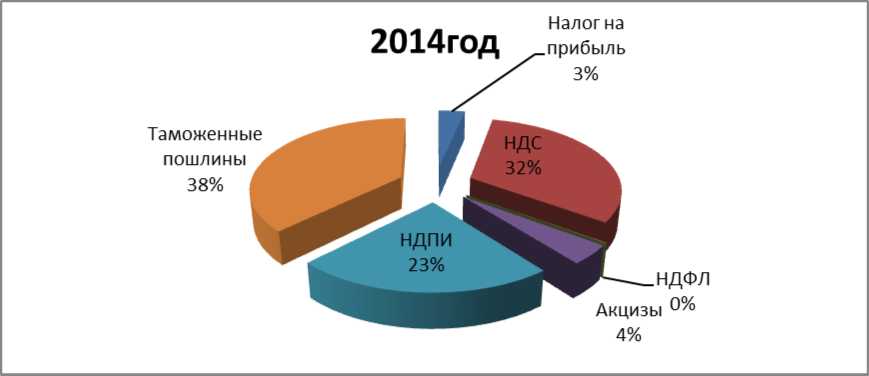

В структуре налоговых поступлений в 2012-2014 году преобладают таможенные пошлины (от 37,07% до 38,02%), далее следует НДС (от 31,79% до 32,88%), на 3 месте идет НДПИ (от 22,45% до 23,16%). Акцизы и налог на прибыль занимают практически одинаковый удельный вес - чуть более 4%.

Графически структура налоговых поступлений в федеральный бюджет в 2013 году отражено на рисунке 2, в 2014 году на рисунке 3, в 2015 году на рисунке 2.

Рисунок 2 - Структура поступлений налоговых доходов в федеральный бюджет

Рисунок 3 - Структура поступлений налоговых доходов в федеральный бюджет РФ в 2014 году

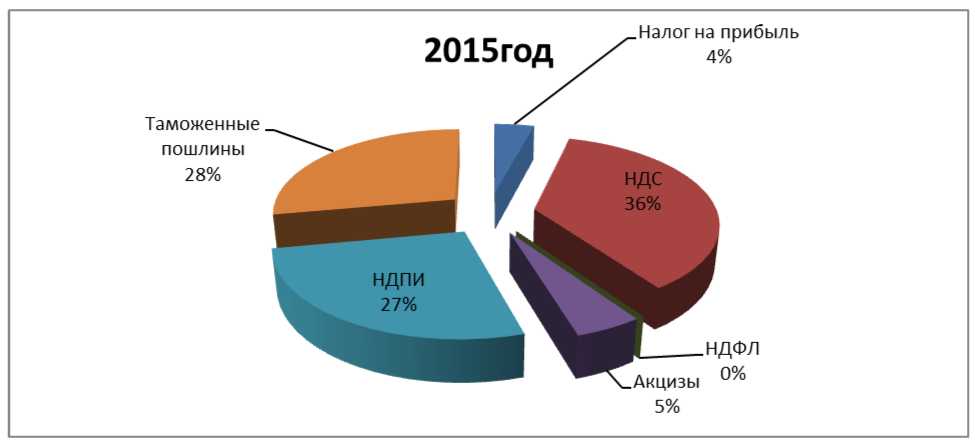

Рисунок 4 - Структура поступлений налоговых доходов в федеральный бюджет РФ в 2015 году

Из данных рисунка 4 видно, что доходы от поступления НДС в федеральный бюджет РФ имеют положительную динамику в период 2010-2011 гг.

Поступление НДС за 2012 г. составило 3545,8 млрд. руб., в том числе 1886,14 млрд. рублей по реализации на территории РФ и 1659,66 млрд. руб. на товары, ввозимые на территорию РФ, увеличение по сравнению с соответствующим периодом на 7,6 %. Причинами этому послужили высокая база сравнения (в 2010 и 2011 годах высокие темпы роста основных экономических показателей объяснялись выходом российской экономики из кризиса 2008 и 2009 годов), замедление темпов роста экономики, закрытие отдельных этапов крупномасштабных инвестиционных проектов. Также большое влияние оказал рост вычетов по налогу.

В 2013 г. поступление НДС составило 3539,01 млрд. руб., в том числе 1868,21 млрд. рублей по реализации на территории РФ и 1670,80 млрд. руб. на товары, ввозимые на территорию РФ. Небольшое снижение доходов от поступлений связано с массовым уходом индивидуальных предпринимателей (далее - ИП) в теневую экономику либо их полной ликвидацией в первом полугодии 2013 года. Снижение также связано с охлаждением российской экономики, то есть с замедлением роста [10, с. 161].

Поступление НДС за 2014 г. составило 3931,66 млрд. руб., в том числе 2181,42 млрд. рублей по реализации на территории РФ и 1750,24 млрд. руб. на товары, ввозимые на территорию РФ, увеличение по сравнению с 2012 годом на 10,88 %.

Анализируя структуру фактического поступления налоговых доходов федерального бюджета в 2015 году (таблица 1) можно отметить рост поступлений в относительном выражении по НДПИ (+0,3 п.п. ВВП), по НДС на товары, реализуемые на территории РФ (+0,2 п.п. ВВП) и по налогу на прибыль организаций (+0,1 п.п. ВВП). Рост поступлений по НДПИ связан с радикальным увеличением с начала 2015 г. базовой ставки НДПИ на нефть с 493 до 766 руб./т, которое проведено в рамках «налогового маневра» [11, с.23].

Поступления таможенных пошлин по итогам 2015 г. значительно сократились - на 3,2 п.п. ВВП, что связано с падением цен на нефть и снижением объемов импорта. Кроме того, таможенные поступления сократились из-за снижения с начала 2015 г. предельных ставок (коэффициента в формуле) вывозных таможенных пошлин на нефть до 42% против 59% в 2014 г. Эта мера была реализована в рамках «налогового маневра». Объем поступлений по НДС на товары, реализуемые на территории РФ в 2015 г. демонстрирует незначительный рост, на 0,2 п.п. ВВП. При этом доходы от НДС на товары, ввозимые на территорию РФ, и от акцизов (как «ввозных», так и «внутренних») сохранились в долях ВВП на уровне 2014 г.

О значимости налога на добавленную стоимость говорят многие экономисты: С.Г. Чеглакова, Н.Л. Макаркина, Н.И. Малис, Т.Л. Крутякова А.В. Шипилова, Т.Л. Далхатовна, О.Ю. Остапчук, И.В. Сибиряткина, Е.В. Кондусова и др.

Так например, А.В. Шипилова в своей статье пишет: «Одним из обязательных платежей, введенных в современную практику налогообложения, является налог на добавленную стоимость (НДС). За годы своего существования он прочно укрепился в налоговой системе Российской Федерации и стал одним из важнейших федеральных налогов» [12, с.38].

Т.Л. Далхатовна говорит о значимости появления НДС в мировом налогообложении «Важнейшим событием мировой практики налогообложения последней трети XX в. стало широкое распространение налога на добавленную стоимость. Налог называют самым эффективным нововведением последней трети ХХв.» [13, с.139].

И.В. Сибиряткина размышляя о проблемах налогообложения добавленной стоимости пишет: «Для решения проблем налогообложения налога на добавленную стоимость необходимо предпринимать меры, направленные на увеличение дохода организации. Одним из направлений политики в области повышения доходного положения в налоговой системе является оптимизация системы налоговых льгот и освобождений, а также устранение имеющихся возможностей для уклонения от налогообложения [14, с.303].

Также есть экономисты, выступающие за отмену НДС, например, Н.А. Ивашов говорит: «отмена НДС привела бы к сокращению количества российских компаний в 3-4 раза. Перестали бы существовать те фирмы, которые нужны только для налоговых возвратов. Зато существенно возросла бы собираемость налогов на прибыль предприятий, налогов на доходы физических лиц. Высвободились бы миллионы людей, которых можно было бы задействовать в реальном секторе экономики. Компании начали бы платить зарплаты «в белую». Есть мнение, что отмена будет компенсирована посредством увеличения сборов по другим налоговым статьям, в частности, за счет налога с продаж, от которого в отличие от НДС уклониться фактически невозможно. Риск при этом таков, что для крупного и среднего бизнеса овчинка просто не стоит выделки [15, с. 12].

В процессе формирования федерального бюджета НДС играет главную роль. Однако данный налог создает много проблем и сложностей в налоговой системе РФ. Существует огромное количество схем ухода от уплаты налога. Сложность администрирования и пробелы в законодательстве помогают недобросовестным предпринимателям проводить операции по незаконному возмещению налога на добавленную стоимость [16, с.43].

Минусами данного налога являются:

- Сложность в администрировании (делает данный налог неэффективным не только в России, но и за рубежом).

- Регрессивность: малообеспеченные граждане чувствуют всю нагрузку, которую создает этот налог на их доходы. Потребители покупают одни и те же товары по одним и тем же установленным ценам, которые включают в себя фиксированную сумму налога на добавленную стоимость в независимости от размера своих доходов. В этом случае малообеспеченные потребители расходуют большую часть своих средств на уплату налога на добавленную стоимость.

Действие в нашей стране трех налоговых ставок (0 10 и 18%) приводит к сложной ситуации при исчислении налога на добавленную стоимость. Одно предприятие может недоплачивать в бюджет, другое переплачивать, а третье вообще зарабатывать на доплате государством. Данным налогом недовольны и предприниматели, их не устраивают отказы о возмещении при экспорте. Ими было отмечено, что налоговые органы почти всегда нарушают сроки по возмещению налога на добавленную стоимость, в результате этого большинства возмещений налога приходится добиваться через суд, что очень накладно для них [17, с.118].

В России есть трудности с возмещением налога на добавленную стоимость и обоснованием вычетов по внешнеэкономическим сделкам, примененных в тех или иных случаях, что препятствует выходу российских компаний на внешний рынок. Структура налога позволяет создавать различные схемы махинаций по уклонению от уплаты налога, либо его минимизации и даже субсидирования из бюджета. Одна из таких схем уклонения от налога носит название «карусельная». Суть данной махинации состоит в том, что предприниматели импортируют товары, а после этого продают их с накруткой, равной по величине ставке налога на добавленную стоимость, а разницу оставляют себе. НДС в бюджет не перечисляется. Чаще всего такие махинации проводятся через большое число компаний, что мешает проводить расследование таких схем уклонений. С налогом на добавленную стоимость связанно большое количество налоговых преступлений, приводящих к неправомерным возмещениям данного налога из бюджета РФ.

Также в России есть множество не совсем законных способов минимизировать налог на добавленную стоимость. Например, схема с занижением цен товаров или схема с разделением финансовых потоков.

Суть этой схемы заключается в том, что часть добавленной стоимости крупного холдинга перераспределяется между мелкими розничными предприятиями, которые не являются плательщиками налога на добавленную стоимость.

Фискальные плюсы налога на добавленную стоимость содержат в себе следующие элементы: высокая доходность и обширность налогового бремени.

Налог на добавленную стоимость создает нейтральность налогообложения при условии правильного применения данного налога. Эту особенность налога используют для обложения торговых операций на международном рынке. Структура НДС дает возможность для экспортных товаров обеспечить вывоз их, будучи освобожденными от налогообложения, а импортные товары обложить налогом, таким же, как и для товаров, работ и услуг, произведённых в Российской Федерации. Исходя из этого, можно сказать, что данная форма экономического «нейтралитета» играет важную роль для правильного функционирования механизмов международной торговли [18, с.103].

Налог на добавленную стоимость одинаково значим в отношении к торговым операциям внутри страны. Отличительной чертой данного налога является то, что при его исчислении не рассматривается количество владельцев, которых сменила продукция до своего попадания к конечному потребителю, и какая часть стоимости продукции была приплюсована на том или ином этапе реализации к стоимости товара (продукции, услуги).

Можно полагать, что налог на добавленную стоимость превосходит налог на доходы физических лиц в увеличении накопления капитала. НДС не влияет пагубно на решения инвестиционные и решения в сфере занятости.

НДС оказывает разнообразное воздействие на разные уровни экономики. Чем больше доля материальных затрат, доля выполненных работ и оказанных услуг сторонних организаций, в совокупной стоимости произведенных товаров, тем меньшая сумма его оборота будет облагаться налогом. В неблагоприятных экономических условиях находятся трудоемкие отрасли экономики с высокой долей чистой продукции в валовом обороте.

Психологические особенности налога на добавленную стоимость состоят в том, что большая доходность от поступления незаметна, так как потребители товара уплачивают НДС, который входит в стоимость товара. Благодаря этому факту можно избежать конфликта непосредственно с потребителями товаров, работ, услуг (налогоплательщиками) и снизить сопротивление общественности при увеличении или уменьшении налога [19, с.79].

В последние годы продолжаются дискуссии о реформе НДС, эти обсуждения возникли в связи с разработкой долгосрочной стратегии социально-экономического развития России и споров о том, как создать стимулы для инновационного экономического роста. Одной из первостепенных путей улучшения налога на добавленную стоимость является переход на ставку 10 %, что позволит увеличить количество получаемых средств и уменьшить попытки уклонения от уплаты [20, с.70]. Для импортной продукции планируется увеличить таможенную пошлину и акцизы на ту величину, которая уменьшит налог на добавленную стоимость. Увеличение таможенной пошлины будет способствовать уменьшению спроса на ввозимые товары, что поможет российским товарам повысить свою конкурентоспособность и будет способствовать укреплению отечественного рынка. Но данные меры могут оказать и отрицательное воздействие, это может привести к уменьшению темпа роста модернизации наукоемких отраслей. Может увеличиться стоимость современной импортной техники, к примеру.

Снижение налоговой ставки налога на добавленную стоимость будет способствовать положительному снижению цен на потребительские товары, а также снижению цен на реализуемые товары, возрастет спрос. Однако это может повлечь за собой значительный рост инфляции. Поэтому дальнейшее реформирование НДС следует проводить в направлении снижения ставки при сохранении ее дифференциации. Можно предположить, что при снижении стандартной ставки есть риск привлечь дополнительный приток импорта в Россию, что отрицательно повлияет на конкурентоспособность аналоговых товаров, производимых и реализуемых на территории страны, особенно обрабатывающей промышленности и сельского хозяйства.

Таким образом, модернизация и администрирование налога на добавленную стоимость очень трудоемкий вопрос, который необходимо решать очень взвешенно, чтобы не навредить экономике страны (не допустить потерь доходов бюджета) и способствовать повышению производительности труда и росту валового внутреннего продукта. Также популярностью пользуется идея о замене налога на добавленную стоимость налогом с продаж (далее - НСП) [21, с.10].

Структура планируемых доходов федерального бюджета в 2016-2018 годах согласно проекта «Основных направлений налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов» [22] представлена в таблице 1 .

Таблица 1 - Структура доходов федерального бюджета в 2016 - 2018 годах млрд. руб. [22].

|

Показатель |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|||||

|

отчет |

%% ВВП |

Закон 93-ФЗ |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Доходы, всего |

14 496,9 |

20,3 |

12 539,7 |

17,2 |

13 958,8 |

16,9 |

14 916,6 |

16,4 |

15 932,7 |

16,0 |

|

в том числе: |

||||||||||

|

Нефтегазовые доходы |

7 433,8 |

10,4 |

5 686,7 |

7,8 |

6 292,1 |

7,6 |

6 821,8 |

7,5 |

7 279,4 |

7,3 |

|

в том числе: |

||||||||||

|

НДПИ |

2 836,8 |

3,9 |

3 088,2 |

4,2 |

3 936,3 |

4,8 |

4 543,3 |

5,0 |

4 864,0 |

4,9 |

|

Таможенные пошлины |

4 597,0 |

6,4 |

2 598,5 |

3,6 |

2 355,8 |

2,8 |

2 278,5 |

2,5 |

2 415,4 |

2,4 |

|

Ненефтегазовые доходы |

7 063,1 |

9,9 |

6 853,0 |

9,4 |

7 666,7 |

9,3 |

8 094,8 |

8,9 |

8 653,3 |

8,7 |

|

в том числе: |

||||||||||

|

Налог на прибыль организаций |

411,3 |

0,6 |

421,7 |

0,6 |

499,8 |

0,6 |

553,3 |

0,6 |

606,4 |

0,6 |

|

НДС |

3 931,7 |

5,5 |

3 714,8 |

5,1 |

4 463,1 |

5,4 |

4 969,3 |

5,5 |

5 491,4 |

5,5 |

|

Акцизы |

592,4 |

0,8 |

558,3 |

0,8 |

600,0 |

0,7 |

656,3 |

0,7 |

670,0 |

0,7 |

|

НДПИ (без нефтегазовых доходов) |

21,2 |

0,0 |

29,8 |

0,0 |

32,5 |

0,0 |

33,1 |

0,0 |

33,8 |

0,0 |

|

Таможенные пошлины (без нефтегазовых доходов) |

692,6 |

1,0 |

667,3 |

0,9 |

656,1 |

0,8 |

618,4 |

0,7 |

606,8 |

0,6 |

|

Дивиденды по акциям, принадлежащим Российской Федерации |

220,2 |

0,3 |

198,4 |

0,3 |

162,5 |

0,2 |

221,7 |

0,2 |

224,5 |

0,2 |

|

Прочие ненефтегазовые доходы |

1 193,7 |

1,7 |

1 262,7 |

1,7 |

1 252,8 |

1,5 |

1 042,7 |

1,1 |

1 020,4 |

1,0 |

В 2016 - 2018 годах прогнозируется снижение доходов федерального бюджета с 16,9% ВВП в 2016 году до 16,4% в 2017 году и до 16,0% ВВП к 2018 году, в основном за счет снижения нефтегазовых доходов.

Рост ненефтегазовых доходов в номинальном выражении преимущественно связан с ростом поступлений по НДС (как внутреннему, так и по НДС на импорт) и налогу на прибыль организаций на фоне восстановления экономической активности.

Расчет НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, произведен с учетом пункта 51 Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году (распоряжение Правительства Российской Федерации от 27 января 2015 г. № 98-р), согласно которому в 2015 и 2016 годах установлены льготные ставки НДС для внутренних воздушных перевозок (10%) и пригородного железнодорожного сообщения (0%). Потери доходов по внутреннему НДС в результате данной меры оцениваются порядка 33,8 млрд рублей в 2015 году и 40 млрд рублей в 2016 году [22].

Таким образом, НДС без преувеличения можно назвать одним из наиболее тяжело администрируемых налогов в нашей стране. Вместе с тем НДС - это один из важнейших ключевых источников налоговых доходов бюджета. В консолидированном бюджете РФ НДС составляет около четверти всех налоговых поступлений. Данный налог обладает широкой налоговой базой, и в отличие от таких основных налогов, как налог на прибыль, 9алог на добычу полезных ископаемых (далее - НДПИ), менее подвержен конъюнктурным колебаниям мировых цен на сырье и энергоносители и способен обеспечивать стабильность российской системы государственных финансов в долгосрочной перспективе. Именно весомость НДС для федерального бюджета заставляет многократно анализировать возможности и последствия реформирования НДС.

2.3. Мероприятия по повышению собираемости налогов с организаций

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставление налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер. И как следствие, к уклонению от уплаты налогов и сборов. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений, во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами. Суть вопроса не только в том, что ликвидация налоговых нарушений способствует пополнению доходной части федерального бюджета, но и в кардинальном улучшении системы деятельности налоговых органов, а также исполнения возложенных на них обязанностей.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете Российской Федерации. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов, плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются. К вопросу о перераспределении федеральных налогов и сборов можно подходить двояко.

С одной стороны, это правильно, так как «сверху» лучше видно какой регион нуждается в помощи, и каков размер этой помощи. С другой стороны, если повысить налоговую культуру и дисциплину плательщиков налогов и сборов, усилить административные меры по взиманию налогов и сборов, можно попробовать оставить налоговые поступления, собранные на конкретной территории на местах. Вероятно, тогда не будет такой зависимости в субъектах федерации от центра.

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка налога, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Рассмотрим налоговые ставки по отдельным федеральным налогам.

Целесообразным представляется повышение ставок акцизов. Бесспорно, высокие ставки акцизов приводят к высоким ценам на подакцизную продукцию. В данном случае велика вероятность снижения налоговой базы из-за сокращения контингента потребителей подакцизной продукции. Кроме того, резкое увеличение налоговой ставки на подакцизную продукцию спровоцирует рост нелегального оборота этой продукции, что уже имело место в практике применения. К счастью, значительное повышение акцизов на подакцизную продукцию дало положительный эффект: поступления акцизов выросли. Однако своеобразным сигналом служит резкое сокращение реализации алкогольной продукции за первые три месяца 2014 г. Такое стечение обстоятельств может вызвать негативные явления на рынке алкогольной продукции, а так же на состояние бюджетной наполняемости.

Важно отметить, что ставка налога на доходы физических лиц в Российской Федерации самая низкая и составляет 13%. Представляется логичным пересмотреть налоговую ставку по налогу на доходы физических лиц для отдельных категорий плательщиков (с высокими доходами). Возможно, адаптировать в российскую практику зарубежный опыт, где ставка налога гораздо выше, чем в России. Хотя пропорциональная ставка налога на доходы физических лиц выглядит достаточно уместно, что подтверждается фискальным эффектом. Имеется ввиду его повышающая тенденция в бюджетах субъектов Российской Федерации. Более того, повышая ставку налога на доходы физических лиц, не исключено, что часть доходов «уйдет» в тень. Заметим, что на показатель собираемости налога на доходы физических лиц оказывает существенное влияние величина налоговых вычетов.

Вместе с тем, если поступления по налогу на доходы физических лиц повышаются в бюджетах субъектов, то поступления по налогу на прибыль организаций, напротив, сокращаются. Первоочередной причиной сокращения налога на прибыль организаций является увеличение убыточных предприятий, а также переход предприятий на специальные налоговые режимы, что освобождает такие организации от уплаты налога на прибыль организаций. Кроме того, снижение ставки налога на прибыль организаций также повлияли на объем поступлений по налогу. Напомним, что согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставка налога на прибыль организаций с 1 января 2009 года снижена сразу на 4% (с 24 до 20%) в период экономического кризиса.

Предметом дискуссии ученых много лет является снижение ставки налога на добавленную стоимость. На наш взгляд, снижать ставку налога на добавленную стоимость в действующей системе налогообложения не актуально и не оправдано, коль скоро это «ударит» по федеральному бюджету Российской Федерации. Более того, динамика поступлений по налогу на добавленную стоимость оказалась отрицательной в последние годы. Причина недовыполнения бюджетных показателей по налогу заключается в предоставлении налоговых вычетов и возвратов по налогу, достигших почти триллиона рублей.

Что касается ставок налога на добычу полезных ископаемых, то здесь следует применить дифференцированную ставку налога. Например, определять ставки налога от вида полезного ископаемого, категории плательщика, качества добытого полезного ископаемого.

Итак, повышая или понижая ставки налогов и сборов можно регулировать налоговые доходы федерального бюджета.

Между тем, налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды. Важно принимать во внимание возможности налогоплательщика при уплате налога.

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общество с учетом интересов обоих сторон — государства и налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот. Невозможно рассчитать сумму выпадающих доходов бюджетов бюджетной системы РФ в связи с применением налоговых льгот.

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательство приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Заключение

В российской науке на сегодняшний день не сформировалось единого мнения понятия налоговой системы, поскольку задачи налоговой системы меняются с учетом политических, экономических и социальных условий.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Однозначно и простой, в первую очередь, должно быть законодательство по налогам и сборам. В действующей налоговой системе Российской Федерации продолжает оставаться ряд актуальных проблем, требующих непременного решения. Рассмотрим наиболее важные из них.

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость.

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам. Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения. В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Для этого следует обратиться в налоговый орган с заявлением. Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно, повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Между тем налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды.

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общества с учетом интересов обоих сторон - государства и налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот.

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Вызывает вопросы, в целом связанные с поиском путей устранения недостатков, присущих отечественной системе имущественных налогов. Для решения указанных проблем, прежде всего, следует изменить порядок формирования и учета недвижимости и практику налогового администрирования. К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования. Качественное администрирование является достаточно дорогим и сложным. Для правильного исчисления налога необходимо собирать, обрабатывать и периодически актуализировать значительный объем информации.

Библиография:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- АгузароваЛ.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. 2016. № 4. С. 25-28.

- АгузароваЛ.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810.

- Аксенов С. Налоги и налоговая система Российской Федерации: учебник и практикум для бакалавриата//. М.: ЮРАИТ, 2015. - 541 с.

- Алиев, Б.Х. Налоги и налоговая система Российской Федерации: учебное пособие / Б.Х. Алиев, Х.М. Мусаева. - Москва: ЮНИТИ, 2014. - 439 с.

- Арсеньева, В.А. Налоговая политика в системе государственного регулирования экономики: анализ подходов, оценок и методов экономического управления / В.А. Арсеньева, Е.А. Янпольская // Наука и образование. - 2014. - № 5. - с.69-74.

- БалаеваД.А. Налоговый механизм: специфика взимания налогов // Новая наука: стратегии и векторы развития. 2015. № 5-1. С. 88-90.

- Васюнина М.Л. Совершенствование управления доходами бюджетов Российской Федерации / М.Л. Васюнина // Финансы и кредит. - 2015. - №9. - с.37-43.

- Гираев, В.А. Структура и динамика налоговых поступлений и их территориальные диспропорции / В.К. Гираев // Налоги и налогообложение. - 2014. - №3. - с.251-266.

- Данченко, М.А. Налогообложение: учебное пособие / М.А. Данченко. - Томск: ТГУ, 2015. - 148 с.

- Евдокимова, Ю.В. Анализ динамики и структуры доходов федерального бюджета РФ / Ю.В. Евдокимова // Теория и практика современной науки. - 2015. - №6. - с.53-58.

- Единая межведомственная информационно-статистическая система, 2017. URL: http://fedstat.ru/

- Козаева О.Т., Тадтаева В.В., БугуловаЛ.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федерации (на примере Республики Северная Осетия - Алания) // Экономика и предпринимательство. 2016. № 4-1. С. 330-332.

- Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129.

- Налоги и налоговая система: учебное наглядное пособие / Л. В. Севрюкова, Т. Ю. Ткачева, С. Н. Белоусова; // Юго-Зап. гос. ун-т. - Курск, 2015. - 156 с.

- Официальный сайт Министерства финансов службы. URL: http://www.nalog.ru.

- Официальный сайт Федерального казначейства. URL: http://www.roskazna.ru.

- Пансков, В.Г. Налоги и налогообложение в Российской Федерации: учебник / В.Г. Пансков. - М.: МЦФЭР, 2012. - 269 с.

- Романовский, М.В. Налоги и налогообложение.6-е изд., доп. / М.В. Романовский, О. Врублевская. - СПБ, 2017. - 496 с.

- Савина, О.Н. Формирование доходов бюджетов бюджетной системы Российской Федерации в условиях моратория на повышение налоговой нагрузки: региональный аспект / О.Н. Савина // Региональная экономика. - 2016. - №3. - с.4-15

- Селезнева, Н.Н. Налоги: учебник / Н.Н. Селезнева, Д.Г. Черник, И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2016. - 342 с.

- Тарасова, В.Ф. Налоги и налогообложение: учебное пособие / В.Ф. Тарасова, Т.В. Савченко, Л.Н. Семыкина. - М.: КНОРУС, 2016. - 205 с.

- Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, 2016. С. 132-137.

- Турбина, Н.М. Российская налоговая система: состояние, проблемы и тенденции развития / Н.М. Турбина, Ю.Ю. Косенкова // Социально-экономические явления и процессы. - 2014. - №4. - с.106-111

- Федорова С.Н., Макарова М.В. Выездные налоговые проверки: сущность и особенности / С.Н. Федорова, М.В. Макарова // Сборник научных статей региональной научно-практической конференции, посвященной 25-летию ФНС России. Ответственный редактор Л. В. Севрюкова. - Курск, 2015. - С. 240-244.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2016. - 158 с.

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. - 161 с.

- Анализ развития корпоративной культуры Образовательного центра «Сириус» г. Сочи

- Технологии программирования. Устройство ПК

- Технология программирования. Устройство ПК

- Объекты приватизации и их классификация

- Типографика. Великая Helvetica. Основные тенденции использования

- Великая Helvetica. Основные тенденции современного использования.

- Международные финансы. Тенденции развития международной валютной системы

- Финансы. Финансовые ресурсы фондов и ассоциаций

- Человеческий фактор в управлении организацией. Теория менеджмента

- Основы интегрированных коммуникаций (связей с общественностью и рекламы)

- Сущность маркетинговой деятельности, ее содержание и технологии осуществления

- Сравнительная характеристика валютной системы России и зарубежных стран»