НАЛОГОВАЯ СИСТЕМА РОССИИ: ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ (Экономика правовые основы налоговой системы)

Содержание:

Введение

Налоги являются неотъемлемой частью экономических отношений в обществе с момента возникновения государства. В связи с развитием и преобразованием государства происходили и изменения в налоговой сиcтеме. Налоги выступают основным источником доходов бюджетной системы, включая бюджеты всех трех уровней и, следовательно, решающим фактором в создании финансовой базы. В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. С помощью него государство решает экономические, социальные, экологические, демографические и другие задачи. В современном мире налоговую политику необходимо выстраивать таким образом, чтобы она приносила положительный эффект как для государства, так и для общества, что порой бывает довольно трудно. Данную проблему пытаются решить во многих странах, в том числе и в России.

Актуальность выбранной темы заключается в том, что в условиях постоянного развития и совершенствования налогового законодательства Российской Федерации особое значение приобретают уяснение основных понятий, составляющих сущность налоговой системы и системы налогов и сборов, а также их научная систематизация.

Целью работы является изучение системы налогов и сборов Российской Федерации, выявление проблем в налоговой сфере и путей их решений.

Исходя из цели в работе поставлены следующие задачи:

1) рассмотреть понятие налоговой системы;

2) проанализировать принципы построения налоговой системы;

3) рассмотреть виды и функции налогов РФ;

4) исследовать проблемы в налоговой системе и найти пути их решения.

Объектом исследования является налоговая система – совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей, а также форм и методов их построения.

Предметом исследования является система налогообложения.

Данная работа состоит из двух глав. В первой главе раскрывается понятие налоговой системы, налогов, их сущность и виды. А также рассказывается о структуре и элементах налоговой системы. Во второй главе исследуются проблемы налоговой системы Российской Федерации, а также способы ее совершенствования.

Глава 1. Экономика правовые основы налоговой системы

Сущность и роль налоговой системы

Перед тем как перейти непосредственно к понятию налоговой системы, выясним, что из себя представляют налоги - элемент, без которого не смогла бы существовать налоговая система. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1]. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Иными словами, налоги представляют собой совокупность финансовых отношений, связанных с формированием денежных средств государства для выполнения соответствующих функций.

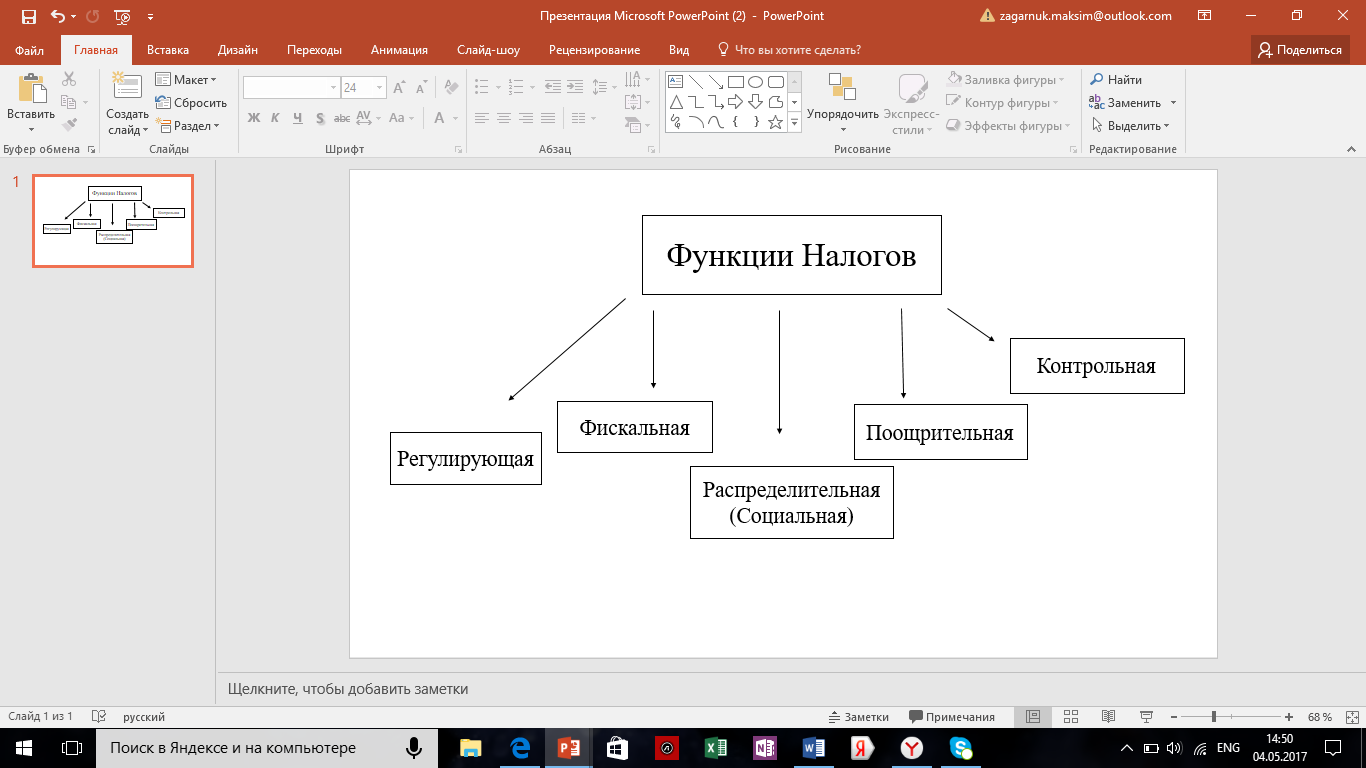

Функции налогов - это свойства, позволяющие использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны.[2]

Выделяют пять основных функций налогов представленные на рисунке 1.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всей экономики государства.

Проявление, реализация налоговых функций зависят от типа государства, его задач, целей взимания налогов, специфики проводимой налоговой политики.

Налоги разделяют между собой по определенным критериям или, по-другому говоря, проводят классификацию налогов - это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.[3] Она позволяет установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование. Существуют различные признаки классификации налогов. Наиболее распространенными представлены в таблице 1.

Таблица 1

Классификация налогов

|

Признак классификации |

Вид налога |

|

Способ взимания |

Прямые, косвенные |

|

Объект налогообложения |

Доходы, имущество, вид деятельности |

|

Субъект налогообложения |

Юридические лица; физические лица; физические и юридические лица |

|

Зачисление налоговых поступлений в бюджетную систему РФ |

Федеральные, региональные, местные |

|

Целевая направленность использования налоговых поступлений |

Общие, специальные |

|

Источник уплаты налогов |

Стоимость, расходы, прибыль, заработная плата |

|

Характер изменения налоговых ставок |

Пропорциональные, прогрессивные, регрессивные |

|

По периодичности уплаты |

Периодично-календарные |

|

Метод взимания |

Начисления, удержания, кадастровый |

Многообразие видов налогов позволяет создавать гибкую, эффективную систему налогообложения. Таким образом налоги могут использоваться для активного воздействия на экономические и социальные процессы, происходящие в стране.

Разобравшись с определением налогов и его классификациями, можно перейти к понятию налоговая система - это совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов.[4] Зачатки налоговой системы в России появились еще в IX веке. Глобальные изменения ожидали ее при правлении императора Петра I, после отмены крепостного права и создания СССР (в период НЭПа). C 2004 года надзорную функцию за налогообложением в стране осуществляет привычная для нас ФНС РФ.

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. Налоговая система как единое целое также, как и каждый отдельный налог обладает рядом функций. Функции налоговой системы являются производными от объективных функций налогов. В налоговой теории однозначное признание получила пока только одна функция - фискальная. По поводу других функций существуют различные мнения: от отрицания наличия каких-либо других функций, кроме фискальной и, в лучшем случае, контрольной, до чрезмерного расширения их количества. Это связано с тем, что в современном мире функции государства многократно возросли: помимо традиционных общественно-политических функций, государство в той или иной форме регулирует все социально-экономические процессы. Не дискутируя по этому поводу, отметим лишь, что наибольшее признание в этой связи получили следующие функции налоговой системы: уже отмеченная фискальная, макроэкономическая (регулирующая), распределительная, социальная, стимулирующая, контрольная.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики.[5] Преобладающий интерес государства в реализации бюджетной (фискальной) функции, естественно, проявляется в стремлении максимально увеличить налоговые источники, как это происходит в России, что может вести к гипертрофированную фискальной функции перед другими функциями и задачами налоговой системы и налоговой политики.

Макроэкономическая (регулирующая) функция - это роль налогов и налоговой политики в системе факторов регулирования макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости. В условиях России налоговая система проявила себя как фактор ограничения спроса, особенно инвестиционного, углубления падения производства, формирования безработицы и неполной занятости рабочей силы.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д.

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям (например, неоправданные налоговые льготы некоторым республикам, входящим в состав Российской Федерации).

Стимулирующая функция налоговой системы является одной из важнейших, но это самая "трудно настраиваемая" функция.[6] Ее также называют функцией микроэкономического регулирования, поскольку она непосредственно обращена и взаимодействует с экономическими интересами юридических и физических лиц. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики.

Контрольная функция налоговой системы предопределяет и определяет эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом.

Целями налоговой системы РФ, как и любой другой налоговой системы страны c развитой рыночной экономикой, являются: регулирование экономики, направленное на стимулирование или ограничение хозяйственной деятельности, обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти возложенных на них функций.

Принципы и элементы налоговой системы

В состав налоговой системы РФ, как мы уже говорили, включаются налоги (куда также входят акцизы - это косвенные налоги, включаемые в цену товаров определенного перечня и оплачиваемые покупателем.[7]) и сборы (вместе с государственными пошлинами - государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации[8]). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования.

Обратим внимание, что налоговая система России - это нечто большее, чем просто совокупность налогов и сборов. Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и:

- принципы установления, введения и прекращения местных и региональных налогов;

- основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей;

- права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.);

- ответственность за нарушение налогового законодательства;

- формы, виды и методы контроля за соблюдением налогового законодательства;

- информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.).

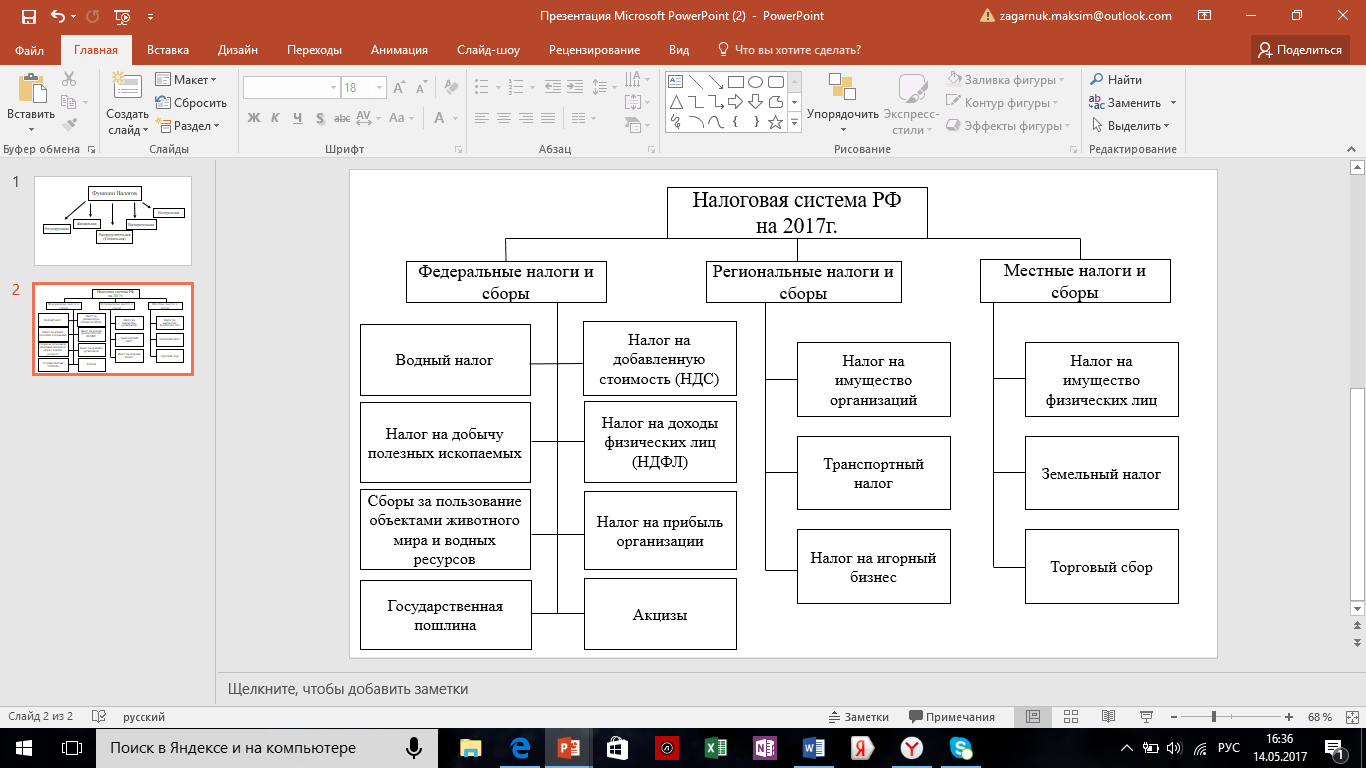

В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН)[9]. Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно.

Полный перечень федеральных налогов и сборов на 2017 год (ст. 13 НК РФ): налог на добавленную стоимость (сокращенно НДС); налог на доходы физических лиц (сокращенно НДФЛ); налог на прибыль организаций; акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо); водный налог; налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.); сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай); государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов на 2017 год (ст. 14 НК РФ): налог на имущество организаций (как движимое, так и недвижимое); транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя); налог на игорный бизнес (сегодня в России 5 специальных игровых зон).

Перечень всех местных налогов и сборов на 2017 год (ст. 15 НК РФ): налог на имущество физических лиц (такое как квартира, дом); земельный налог (им облагаются владельцы земельных участков); торговый сбор (платеж, взимаемый с объектов торговли). На рисунке 2 можно изучить схему налоговой системы России.

Особенности правового регулирования, установления, изменения и отмены федеральных, региональных и местных налогов и сборов, и различия между этими группами налогов представлены в таблице 2.

Кроме того, раньше в структуру налоговой системы РФ входил и единый социальный налог (ЕСН). Но в настоящее время он отменен, и с 1 января 2010 г. заменен на страховые взносы в государственные внебюджетные фонды.

Наряду c различными видами налогов и сборов устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Специальные налоговые режимы устанавливаются настоящим Кодексом и применяются в случаях и порядке, которые предусмотрены настоящим Кодексом и иными актами законодательства о налогах и сборах.[10]

Рис. 2 Налоговая система РФ

Перечислим и их. Специальные налоговые режимы в РФ на 2017 год (п.2 ст. 18 НК РФ): упрощенная система налогообложения (УСН); единый сельскохозяйственный налог; единый налог на вмененный доход; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции.

Налоговой система РФ - система налоговых правоотношений. Налоговые правоотношения - это охраняемые государством общественные отношения, возникающие в сфере налогообложения, это вид финансовых правоотношений, урегулированных нормами налогового права.

Таблица 2

Основные различия налогов

|

Особенности установления, изменения и отмены |

Федеральные налоги и сборы |

Региональные налоги и сборы |

Местные налоги |

|

Виды налогов и сборов |

Перечень установлен ст.13 НК РФ |

Перечень установлен ст.14 НК РФ |

Перечень установлен ст.15 НК РФ |

|

Порядок введения и прекращения действия |

Устанавливается, изменяется, отменяется только НК РФ |

В соответствии с НК РФ и законами субъектов РФ о налогах |

В соответствии с НК РФ и нормативно-правовыми актами муниципальных образований |

|

Элементы налога |

Устанавливаются и изменяются только НК РФ |

||

|

Порядок уплаты |

Устанавливается и изменяется только НК РФ |

Устанавливается законами субъектов РФ в соответствии с НК РФ |

Определяется нормативно-правовыми актами муниципальных образований в порядке и пределах, предусмотренных НК РФ |

|

Сроки уплаты |

Устанавливаются, и изменяются только НК РФ |

При установлении налога определяются законодательными (представительным) органами субъектов РФ |

Определяются нормативно-правовыми актами муниципальных образований в порядке и пределах, предусмотренных НК РФ |

|

Налоговые льготы и основания для их использования |

Устанавливаются, и изменяются только НК РФ |

Могут устанавливаться законодательными (представительным) органами субъектов РФ в порядке и в пределах, предусмотренных НК РФ |

Могут устанавливаться представительными органами муниципальных образований в порядке и пределах, предусмотренных НК РФ |

|

Налоговая ставка |

Устанавливается, и изменяется только НК РФ |

Изменяется только НК РФ Может устанавливаться законами субъектов РФ в пределах, предусмотренных НК РФ |

Может устанавливаться представительными органами муниципальных образований в порядке и пределах, предусмотренных НК РФ |

К налоговым правоотношениям в РФ относят правовые отношения, возникающих в процессе:

- установления, введения и взимания налогов и сборов в РФ;

- исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов;

- налогового контроля и контроля за соблюдением налогового законодательства РФ;

- защиты прав и законных интересов участников налоговых правоотношений (налогоплательщиков, налоговых органов, государства и др.), то есть в процессе обжалования актов налоговых органов, действий (бездействий) их должностных лиц;

- привлечения к ответственности за совершение налоговых правонарушений.

Особенностями налоговых правоотношений является то, что - это:

- общественнее отношение, то есть отношение между юридическими или физическими лицами, имеющее общественную значимость;

- правовое отношение по поводу денежных средств, возникающее (развивающееся и прекращающееся) исключительно в сфере налогообложения;

- социально значимое отношение - регулируется нормами налогового права, возникает и прекращается на основе и в рамках норм налогового права;

Налоговая система РФ - система участников налоговых правоотношений. Налоговый кодекс РФ устанавливает понятие «участники отношений, регулируемых законодательством о налогах и сборах» на 2017г. (ст. 9 НК РФ), к числу которых относятся:

- организации и физические лица, признаваемые в соответствии c Налоговым кодексом РФ налогоплательщиками и плательщиками сборов;

- организации и физические лица, признаваемые в соответствии с Налоговым кодексом РФ налоговыми агентами (налоговые агенты - это лица, на которые возложена обязанность по исчислению, удержанию у налогоплательщика налогов и перечислению их в соответствующий бюджет);

- налоговые органы - составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы;[11]

- таможенные органы - федеральный орган исполнительной власти, уполномоченный в области таможенного дела, которые осуществляют контроль за соблюдением мер таможенно-тарифного регулирования, запретов и ограничений, связанных с перемещением товаров и транспортных средств через таможенную границу;[12]

Налоговый кодекc РФ четко определяет права и обязанности всех участников налоговых отношений, которые представлены в таблице 3.

Таблица 3

Основные различия налогов

|

Налогоплательщики имеют право на 2017г. (ст.21 НК РФ) |

Налогоплательщики обязаны (ст.23 НК РФ) |

|

Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах, законодательстве о налогах, порядке исчисления и уплаты налогов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций и разъяснения о порядке их заполнения; |

Уплачивать законно установленные налоги; |

|

Получать от Министерства финансов РФ письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах; |

Встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ; |

|

Использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах; |

Вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения; |

|

Получать отсрочку, рассрочку, инвестиционный налоговый кредит; |

Представлять в налоговый орган по месту учета организации налоговые декларации (расчеты); |

|

На своевременный зачет и возврат сумм излишне уплаченных (взысканных) налогов, пеней, штрафов; |

Представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую отчетность не позднее 3-х месяцев после окончания отчетного года в соответствии с федеральным законом «О бухгалтерском учете»; |

|

На осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта сверки; |

Представлять в налоговые органы и их должностным лицам документы, необходимые для исчисления и уплаты налогов; |

|

Представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично или через своего представителя; |

Выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах; |

|

Представлять налоговым органам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок; |

В течение 4-х лет обеспечивать сохранность данных бухгалтерского, налогового учета и других документов, необходимых для исчисления и уплаты налогов и другие; |

|

Присутствовать при проведении выездной налоговой проверки; На участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов; |

Нести иные обязанности, предусмотренные на 2017г. ст.23 НК РФ и законодательством о налогах и сборах. |

|

Получать копии актов налоговых проверок и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов; |

|

|

Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков; |

|

|

Не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц; |

|

|

Обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц; |

|

|

На соблюдение и сохранение налоговой тайны; |

|

|

Имеют иные права, предусмотренные на 2017г. ст. 21 НК РФ и другими актами законодательства о налогах и сборах. |

Ответственность за нарушение налогового законодательства напрямую зависит от формы вины. Умышленными признаются те деяния, которые были совершены налогоплательщиком с осознанием их противоправного характера и с целью наступления негативных последствий (не сдача декларации для сокрытия налогов; неправомерное применение вычетов и др.) Неосторожным считается нарушение, совершенное налогоплательщиком без осознания противоправности действий, хотя он мог и должен был ее осознавать (пропуск сроков сдачи отчетности по незнанию; ошибочное применение вычетов и др.). Согласно НК, ответственность за нарушение налогового законодательства может быть смягчена при наличии определенных обстоятельств: неблагоприятной жизненной ситуации (болезнь, потеря кормильца и т.п.); принуждения либо материальной, служебной или другой зависимости; тяжелого финансового положения. Стоит подчеркнуть, что приведенный перечень является открытым и наказание может быть смягчено и в других случаях, например, при незначительном размере вреда. Если в процессе рассмотрения дела выявлено хотя бы одно обстоятельство, смягчающее вину, размер штрафа должен быть сокращен, как минимум, на 50%. Ответственность за нарушение налогового законодательства не может быть применена к налогоплательщикам, нарушившим закон в силу следующих обстоятельств: болезни, вследствие которой лицо не могло осознавать своих действий; стихийного бедствия; добросовестного исполнения письменных разъяснений, полученных от ИФНС либо иных компетентных органов. Более подробную информацию можно изучить на 2017г. в главе 16 НК РФ.

C помощью налогового контроля органы ФНС следят за соблюдением налогового законодательства организациями и предпринимателями. Данный контроль подразумевает целый ряд различных мер по выявлению нарушений налогоплательщиками.

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов, плательщиками страховых взносов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом.[13]

Общие положения о налоговом контроле содержит на 2017г. ст. 82 НК РФ. Выполнение контролирующих функций возложены на должностных лиц - сотрудников налоговых органов.

Формы проведения налогового контроля могут быть cледующими:

- Налоговые проверки, которые подразделяются на камеральные и выездные.

- камеральные проверки проводятся инспекторами на территории ИНФС по налоговой отчетности или документам, полученным от налогоплательщика. Срок проведения - не более 3-х месяцев. Проверяется только тот налог, или сбор, по которому получена отчётность.

- выездные проверки проводятся инспекторами непосредственно на территории налогоплательщика и могут касаться любых налоговых платежей.

- Получение объяснений - может осуществляется по любым вопросам касательно налоговой отчетности, документов и т.п. Формами налогового контроля являются как получение устных, так и письменных объяснений налогоплательщика.

- Проверка данных учета и отчетности - проводится в отношении документов налогового и бухгалтерского учета, которые в течение 10 дней должен предоставить налогоплательщик по требованию ИФНС. Проверяется, насколько правильно налогоплательщиком ведется учет, и верно ли составлена при этом отчётность.

- Инвентаризация - одна из форм налогового контроля, применяемая во время выездных проверок. Проводится в отношении обязательств и имущества налогоплательщика.[14]

- Осмотр территории, помещений, документов и предметов, имеющих отношение к получению налогоплательщиком дохода - проводитcя во время проверки, в присутствии понятых и оформляется протоколом на 2017г. (ст. 92 НК РФ).

- Мониторинг - относительно новое понятие и форма налогового контроля, с 2015 года применяемая только к крупным налогоплательщикам. Возможна исключительно на добровольной основе, по заявлению налогоплательщика и решению ИФНС на 2017г. (ст. 105.26 НК РФ). При введении мониторинга, налоговики получают доступ к информационным базам плательщика, либо вся необходимая информация и документы поступают от него в электронной форме, таким образом, налоговый контроль ведётся постоянно и непрерывно.

Методы налогового контроля - это приемы и способы применяемые для проверки законности хоз. операций, верно ли они отражены в документах и налоговых регистрах, насколько полно начислены и уплачены в бюджет налоги, и не содержат ли действия налогоплательщика признаков правонарушений.[15]

Очевидно, что формы и методы налогового контроля теcно переплетены между собой, и разделить их довольно сложно. Все способы, применяемые налоговиками, можно распределить на несколько групп:

- Основные методы контроля.

- Документальные:

- истребование и выемка документов и учетных регистров;

- проверка правильности составления и достоверности отчетности;

- проверка на соответствие нормам права;

- арифметическая проверка;

- проверка обоснованности проведенных операций.

- Фактические:

- инвентаризация имущества;

- экспертиза;

- проверка фактического объема оплаченных работ (встречная проверка);

- анализ качества сырья и материалов;

- контрольная закупка и т.д.

- Дополнительные методы налогового контроля.

- Расчётно-аналитические:

- экономический анализ данных;

- технические расчеты;

- логическая оценка;

- контроль ценообразования и т.п.

- Информативные:

- запрос и получение объяснений налогоплательщиков;

- истребование письменных справок;

- разъяснение действующих норм законодательства.

Такова примерная классификация форм и методов налогового контроля. НК РФ их четкого перечня не содержит.

О том, какие существуют виды налогового контроля в РФ, налоговое законодательство тоже умалчивает. На практике группировать их можно в зависимости от различных факторов:

-

-

- по территории, где ведется проверка - камеральный (на территории ИФНС) и выездной (на территории налогоплательщика);

- по источникам - документальный (на основании сведений из документов) и фактический (на основании свидетельских показаний, осмотра, ревизии, контрольной закупки и т.п. действий);

- по очерёдности - первичный и повторный (дважды проводимый в течение одного года по одним и тем же налогам);

- по степени планирования - плановый (планируется заранее согласно графику) и внезапный (проводится внепланово, в связи с возникшей необходимостью);

- по обязательности для налогоплательщика виды налогового контроля делят на обязательный (например, при ликвидации и юр. лица) и инициативный;

- по объему проверяемых документов - сплошной (проверяются все первичные документы и регистры за весь проверяемый период) и выборочный (проверяется только часть регистров за меньший временной отрезок);

- по времени осуществления - предварительный (предшествует совершению проверяемых хоз. операций), текущий (проверка хоз. операций во время отчетного периода), последующий (проверка операций за прошедшие отчетные периоды).

-

Все перечисленные формы, виды и методы налогового контроля способствуют достижению его главных задач: обеспечение полного и своевременного поступления налогов, сборов и страховых взносов в бюджет, выявление налоговых правонарушений и их пресечение, содействие правильному ведению налогового и бухгалтерского учета.

Что касаемо информационная подсистема налоговой системы - это автоматизированная информационная система (АИС) налоговых органов, относящаяся к классу сложных информационных систем.[16] Создание программно-технического комплекса, обслуживающего такую систему, предполагает решение следующих проблем:

-

-

- информационное объединение налоговых органов федерального, регионального и местного уровней через телекоммуникационные сети и обеспечение возможности доступа к информационным ресурсам каждой из них;

- разработку, создание, информационное наполнение и последующую поддержку системы баз данных;

- оснащение налоговых органов вычислительными программно-техническими комплексами с развитой функционально ориентированной периферией;

- разработку прикладных программных средств, полностью охватывающих функциональные задачи налоговых органов всех уровней.

-

Современная практика подобных разработок базируется на технологических открытых системах класса «клиент-сервер» с использованием международных стандартов и протоколов.

Любая система основывается на определенных принципах, то есть таких основных положений, в соответствии с которыми происходит формирование основных элементов системы.

Экономические принципы налогообложения представляют собой сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления. Основные экономические принципы налогообложения были сформулированные еще Адамом Смитом в ХVIII веке и известны как «Декларация прав плательщика». Давайте перечислим их.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

Принцип определённости: налог, который должен уплачивать каждый, должен быть точно определен, определено время его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику, так и всякому другому.

Принцип экономности: должна быть обеспечена максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Принцип удобства: каждый налог должен взиматься в такое время и таким способом, какие удобны для налогоплательщика. Это означает устранение формальностей и упрощение акта уплаты налогов.

Сформулировав и научно обосновав эти принципы, Адам Смит заложил фундамент теоретической разработки принципиальных основ налогообложения.

Разработанные в XVIII-XIX вв. и уточненные в XX в. c учетом современных реалий экономической и финансовой теории и практики принципы налогообложения в настоящее время сформированы в определенную систему. Эта система состоит из трех направлений.

Первое направление - экономические принципы.

Принцип равенства и справедливости, который также уже упоминался в декларации Адама Смита, согласно этому принципу все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соразмерно доходам, получаемым ими под покровительством и при поддержке государства. При этом равенство и справедливость должны быть обеспечены в вертикальном и горизонтальном аспектах.

Вертикальный аспект предполагает, что:

- c увеличением дохода должны повышаться налоговые ставки;

- больше налогов должны платить налогоплательщики, которые получают больше материальных благ от государства.

Горизонтальный аспект предполагает, что налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке.

В построении мировых налоговых систем эти два аспекта, как правило, успешно сочетаются, что создает наиболее благоприятные условия для реализации данного важнейшего принципа налогообложения. Считается, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство среди налогоплательщиков.

Принцип эффективности: суть этого принципа заключается в том, что налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система должна стимулировать экономический рост, хозяйственную активность граждан и организаций.[17]

Принцип соразмерности налогов: этот принцип заключается в соотношении наполняемости бюджета и последствий налогообложения. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета, так и для перспективного развития национальной экономики и воздействия на хозяйственную деятельность налогоплательщиков.

Принцип множественности: позволяет создавать предпосылки для проведения государством гибкой налоговой политики, в большей мере принимать во внимание платежеспособность налогоплательщиков, выравнивать налоговое бремя, воздействовать на потребление и накопление и др.[18] Практические применение данного принципа должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа нужно использовать все разнообразие видов налогов, позволяющее учитывать, как положение налогоплательщиков, так и получаемые ими доходы.

Ко второму направлению относятся организационные принципы налогообложения.

Принцип универсализации налогообложения: его суть заключается в том, что нельзя допускать установления дополнительных налогов, повышенных или дифференцированных ставок налогообложения в зависимости от форм собственности, организационно-правовых форм организаций, их отраслевой принадлежности, гражданства физического лица, а также должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источников или места образования дохода.

Принцип удобства и времени взимания налога для налогоплательщика: при введении любого налога нужно устранить все формальности, то есть акт уплаты налога должен быть максимально упрощен; уплачивает налог не получатель дохода, а организация, в которой он работает, налоговый платеж должен приурочиваться ко времени получения дохода. Согласно этому принципу наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара.

Принцип разделения налогов по уровням власти: этот принцип, имеющий исключительное значение, особенно в условиях федеративного государства, должен быть закреплен законом. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления налоговых льгот, ставок налогов и других элементов налогообложения.

Принцип единства налоговой системы: нельзя устанавливать налоги, нарушающие единство экономического пространства и налоговой системы страны. В связи с этим недопустимы налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах территории страны товаров, работ и услуг или финансовых средств, то есть нельзя как-то иначе ограничивать осуществление не запрещенной законом экономической деятельности физических и юридических лиц или создавать препятствия на ее пути.[19]

Принцип гласности: это требование официального опубликования налоговых законов, нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщика о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Принцип одновременности: в нормально функционирующей налоговой системе не допускается обложение одного и того же объекта несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период.

Принцип определённости: без соблюдения этого принципа невозможна рациональная и устойчивая налоговая система. Данный принцип означает, что налоговые законы не должны толковаться произвольно, а налоговые законы должны быть законами прямого действия, исключающими необходимость издания поясняющих их инструкций, писем, разъяснений и других нормативных актов. Вместе с тем налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям, должна существовать возможность ее уточнения c учетом изменений политической и экономической конъюнктуры.

Третье направление - юридические принципы налогообложения.

Принцип законодательной формы установления: этот принцип предусматривает, что налоговое требование государства о необходимости заплатить налог и обязательство налогоплательщика должны следовать из закона, значит, налоги не могут быть произвольными. Нельзя допускать установления налогов и сборов, препятствующих реализации гражданами их конституционных прав. Но поскольку налогообложение всегда означает определенное ограничение прав, при установлении налогов нужно принимать во внимание то, что права и свободы человека и гражданина могут быть ограничены законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, обеспечения обороноспособности и безопасности государства.

Принцип приоритетности налогового законодательства: его суть заключается в том, что акты, регулирующие отношения в целом и не связанные c вопросами налогообложения, не должны содержать норм, устанавливающих особый порядок налогообложения. Это означает, что если в неналоговых законах присутствует нормы, касающиеся налоговых отношений, то применять их можно только в том случае, когда они соответствуют нормам, содержащимся в налоговом законодательстве.

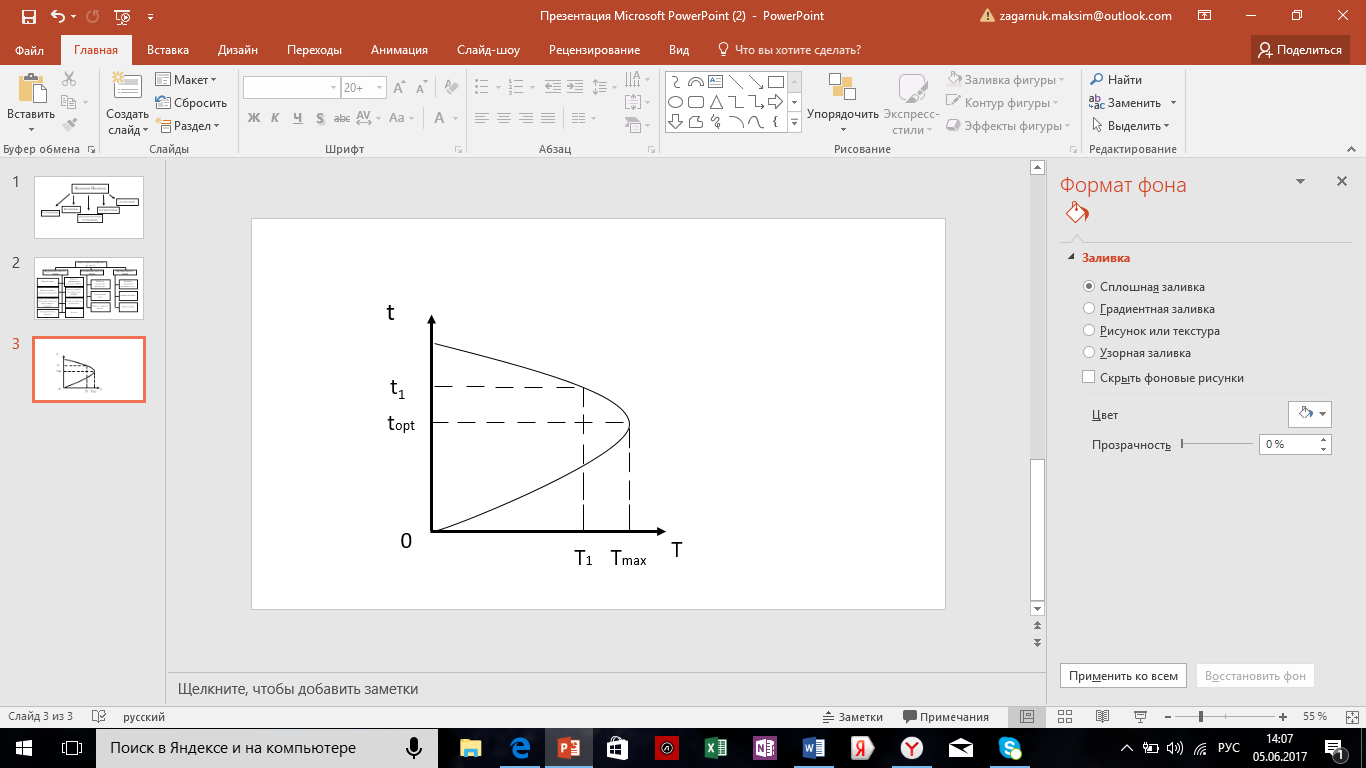

В российской экономической литературе нередко выделяют еще один принцип налогообложения, а именно научный подход к формированию налоговой системы. Суть этого принципа авторы видят в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему иметь доход после уплаты налогов, обеспечивающий нормальную жизнедеятельность. Недопустимо при определении ставок налога исходить из сугубо сиюминутных интересов пополнения государственной казны в ущерб развитию экономики и интересам налогоплательщика. Поэтому, для облегчения соблюдения данного принципа используется так называемая кривая Лаффера (Рисунок 3), которая показывает зависимость между налоговыми поступлениями в бюджет и уровнем (ставкой) налогообложения.

Согласно этой кривой максимальные поступления налогов в государственный бюджет обеспечивает определенная (оптимальная) ставка соответствующего налога (topt). Повышение ставки налога, например, до t1 ведет к утрате стимулов к труду, капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, уменьшает поступления в бюджет (Т1<Тmах).[20]

Отметим, что использование любого принципа налогообложения требует серьёзного научного подхода и анализа

Применение всей системы принципов либо отдельно взятого принципа не является общепринятым в мировой теории и практике. Однако, налоговое законодательство должно строиться в соответствии с этими принципами, на них должна основываться налоговая политика страны.

Рис. 3 Кривая Лаффера

Правовые основы налоговой системы

Законодательную базу налоговой системы РФ определяет Налоговый кодекс - свод законодательных актов о налогообложении, объединенных в один целостный документ.[21] В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации и подписи Президента вступают в силу. Законодательство, регулирующее взаимоотношения по поводу исчисления и уплаты налогов в бюджет, в настоящее время включает три категории нормативных актов различного статуса. Рассмотрим их.

Во-первых, это группа законов, регулирующих основные положения в процессе взаимодействия налогоплательщиков и государства (в лице налоговых органов) по поводу уплаты налогов. Центральным элементом в этой группе является «Налоговый Кодекс Российской Федерации (Часть первая)» от 31.07.1998 N 146-ФЗ, в котором определены основные принципы налогообложения, приведен перечень налогов, действующих на территории Российской Федерации, права и обязанности налогоплательщиков и налоговых органов, штрафные санкции за нарушение налогового законодательства и ряд других положений. В эту же категорию нормативных актов включаютcя также указы президента, регулирующие отдельные элементы режима налогообложения, и законодательные акты, посвященные каждому из действующих на всей территории России налогов. В эту группу нормативных актов могут быть отнесены и ежегодно принимаемые законы о федеральном бюджете РФ, поскольку в них устанавливаются элементы распределения налоговых доходов между федеральным бюджетом и бюджетами субъектов Федерации.

Во-вторых, это группа законов субъектов Российской Федерации, которые регулируют режимы исчисления и уплаты налогов на территории каждого из субъектов, а также те нормативные акты, которые устанавливают специфические льготы и ставки по федеральным налогам в части, предусмотренной федеральным законодательством (например, ставки налога на прибыль в части, зачисляемой в доход бюджета субъекта Федерации, и дополнительные льготы по данному налогу).

В-третьих, это группа подзаконных нормативных актов. В первую очередь эта группа включает инструкции налоговой службы и Министерства финансов, детально описывающие предусмотренный законодательством порядок исчисления и уплаты в бюджет отдельных налогов. В эту же группу входят инструкции, издаваемые финансовыми органами субъектов Федерации, определяющие режимы исчисления и уплаты этих налогов.

В 1998 году правительством был разработан проект Налогового кодекса, который направлен на упорядочение налоговой системы, унификацию отношений в рамках налогообложения, детальную регламентацию процедурных вопросов, связанных c налоговыми правонарушениями.

Глава 2. Особенности и перспективы развития налоговой системы РФ

Проблемы налоговой системы РФ

В период волатильной экономики, когда накаляется геополитическая ситуация на международной арене, появляется угроза экономической рецессии, а также сохраняются проблемы в социальной сфере, перед государством встаёт вопрос о поиске новых источников формирования федерального бюджета, в условиях, когда старые источники перестают быть надежными как ранее. Это относится, в первую очередь, к налоговым доходам федерального бюджета, получаемым за счёт сырьевого экспорта, которые на протяжении ряда последних лет являются очень крупной статьей в структуре доходов федерального бюджета Российской Федерации.

Решение социальных и экономических проблем современного общества, как мы уже говорили, во многом обусловлено формирования налоговых доходов федерального бюджета.

Одна из наиболее острых проблем бюджетно-налоговой политики в условиях России - высокая чувствительность доходов к колебаниям внешней конъюнктуры. Важность этой проблемы определяется тем, что примерно около половины налоговых доходов федерального бюджета составляют поступления от нефтегазового сектора, зависящие от непредсказуемых колебаний мировых цен на углеводороды. Последние прямо влияют на ставки вывозных пошлин на нефть и нефтепродукты, а также на ставки налога на добычу полезных ископаемых (НДП) на нефть. Кроме того, цены на газ определяют стоимостной объем его экспорта, служащий базой экспортных пошлин на газ. Вместе с тем, изменение цен на нефть оказывает существенное воздействие на все ключевые показатели экономики: объем производства, цены, обменный курс и т. д., результатом чего может стать существенное косвенное влияние на бюджетные показатели. В то же время современное состояние функционирования налоговых доходов федерального бюджета далеко от совершенства.

Проблемы формирования налоговых доходов федерального бюджета связаны с комплексом нерешенных вопросов социально-экономического плана:

- государство не определилось со степенью изымаемых из национального дохода денежных средств, направляемых в федеральный бюджет;

- отсутствуют однозначные критерии выделения налоговых и неналоговых доходов федерального бюджета, что приводит к невозможности четкого определения налоговой нагрузки на хозяйствующих субъектов, произвольного увеличения изъятия их средств под видом неналоговых доходов.

В таких условиях формирование налоговых доходов федерального бюджета может играть роль сдерживающего фактора для развития экономики.

Важно выполнить в работе анализ состава и структуры налоговых доходов федерального бюджета, тенденций изменений, насчитанный в последние годы, а также четко сформулировать проблемы, имеющиеся в процессе формирования налоговых доходов федерального бюджета, а также возможные пути их решения.

Необходимо для начала остановится на оценки и анализе состава и структуры налоговых доходов федерального бюджета за период 2014-2016 годы. Динамика состава источников налоговых доходов федерального бюджета за период 2014-2016 годы представлена в таблице 4.[22]

Таблица 4

Состав налоговых доходов федерального бюджета за период 2014-2016гг. в млрд. руб.

|

Показатели |

2014г. |

2015г. |

Изменение 2015г. от 2014г. |

2016г. |

Изменение 2015г. от 2016г. |

||

|

+; - |

% |

+;- |

% |

||||

|

Налоговые доходы |

7921,2 |

8 467,9 |

546 ,7 |

6,9 |

9 202,2 |

734,7 |

8,7 |

|

Из них: |

|||||||

|

Налог на прибыль организаций |

411,3 |

482,8 |

71,5 |

17,4 |

426,3 |

-56,4 |

-11,7 |

|

НДС на товары (работы, услуги), реализуемые на территории Российской Федерации |

2 181,4 |

2 352,5 |

171,1 |

7,8 |

2 592,7 |

240,3 |

10,2 |

|

НДС на товары, ввозимые на территорию Российской Федерации |

1 750,2 |

1 719,1 |

-31,1 |

-1,8 |

1 817,1 |

98,0 |

5,7 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

520,8 |

491,2 |

-29,5 |

-5,7 |

523,9 |

32,6 |

6,6 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2 884,6 |

3 270,8 |

386,2 |

13,4 |

3 683,5 |

412,7 |

12,6 |

|

Налог на добычу полезных ископаемых: |

2 857,9 |

3 246,2 |

388,3 |

13,6 |

3 661,4 |

415,2 |

12,8 |

|

Нефть |

2 463,2 |

2 797,5 |

333,8 |

13,6 |

3 075,2 |

277,7 |

9,9 |

|

Газ горючий природный |

357,2 |

349,8 |

-47,3 |

-2,1 |

445, 3 |

95,2 |

27,3 |

|

Газовый конденсат |

16,0 |

70,2 |

54 ,6 |

342,3 |

109,0 |

38,5 |

54,8 |

|

Государственная пошлина |

90,5 |

101,9 |

10,3 |

11,3 |

228,6 |

-891,3 |

-0,9 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

1,2 |

0,7 |

-0,4 |

-40,4 |

0,6 |

-58,8 |

-8,3 |

В ходе анализа данных таблицы 1 можно сделать вывод, что налоговые доходы в 2016 году составили 9 202,6 млрд. рублей или 67 % объема доходов федерального бюджета. Наибольший удельный вес в составе налоговых доходов составляют налог на прибыль, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары, ввозимые на территорию Российской Федерации, акцизы.[23]

На основе данных таблицы 4 определим динамику состава налоговых доходов федерального бюджета за период 2014-2016 годы, представленной на рисунке 4. По оценке Счетной палаты, с учетом уровня собираемости на 2016 год в размере 97,5 %, дополнительные поступления налога составили порядка 6,8 млрд. рублей.

Рис. 4 Динамика налоговых доходов

за период 2014-2016гг. в %

Динамика поступления налога на прибыль организаций в составе налоговых доходов федерального бюджета представлена на рисунке 5.

Налог на прибыль организаций получен в объеме 426,3 млрд. рублей в 2016 году, что на 56,4 млрд. рублей, или на 11,7 %, меньше поступления налога в 2015 году. При расчете налогооблагаемой базы для исчисления налога на прибыль организаций учтен показатель «сумма убытка или части убытка, учтенная в уменьшение налоговой базы» в размере 544,5 млрд. рублей, или 45 % аналогичного показателя 2015 года (1 210,0 млрд. рублей).

Вместе с тем в соответствии с данными отчета по форме № 5-П «Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций» показатель «Остаток не перенесенного убытка на конец налогового периода» в 2014 году увеличился вдвое к уровню 2013 года (при снижении количества убыточных организаций на 0,9 %), а по состоянию на 1 января 2016 года указанный показатель в 2015 году увеличился к уровню 2014 года в 4,2 раза относительно аналогичного периода 2014 года.

Рис. 5 Динамика поступления налога на прибыль организаций в составе налоговых доходов ФБ за период 2014-2016гг. в млрд. руб.

Таким образом, по оценке Счетной палаты, на 2016 год был спрогнозирован риск недопоступления налога на прибыль организаций около 45,3 млн. рублей.

Динамика поступления налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации в составе доходов федерального бюджета представлена на рисунке 6.[24]

Налог на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, на 2016г. около 4409,9 млрд. рублей, что на 240,6 млрд. рублей, или на 10,2 % больше оценки поступления налога в 2015 году.

Следует отметить, что в соответствии с формой отчетности Федеральной налоговой службы России (ФНС России) № 1-НДС «Отчет о структуре начисления налога на добавленную стоимость» по состоянию на 1 января 2016 года доля начисленного НДС составила 48,95 %, а доля вычетов в начисленном налоге - 92,96 %, что свидетельствует о недостаточно обоснованном снижении доли начисленного налога по оценке налоговой базы за 2015 год.

Рис. 6 Динамика поступления налога на добавленную стоимость по товарам (работам, услугам), реализуемые на территории РФ в составе налоговых доходов ФБ за 2014-2016гг. в млрд. руб.

Следует так же отметить, что за период с 2013 по 2015 год включительно удельный вес налоговых вычетов в начислениях НДС увеличился с 88,3 % до 94 %, за 2014 год он составил 93,65 %. Расчетный уровень собираемости НДС принят на 2016 год в размере 96 %.

Поступления по акцизам и по подакцизным товарам (продукции), реализуемым на территории Российской Федерации, в федеральный бюджет составляет на 2016 год 523 923,6 млн. рублей, что на 32 662,1 млн. рублей, или на 6,6 %, больше оценки поступления акцизов на 2015 год.

Поступление государственной пошлины в федеральный бюджет на 2016 год в объеме 100 228,6 млн. рублей, что на 891,3 млн. рублей, или на 0,9 %, меньше оценки поступления в 2015 году.

Таким образом, в ходе проведённого анализа состава и структуры налоговых доходов федерального бюджета за период 2014-2016 годы, можно сделать вывод, основным фактором снижения налоговых доходов является сокращение поступлений от экспортных пошлин с 6,6 % ВВП в 2014 году до 3,1 % в 2016 году. При этом надо учитывать, что порядка 88-89 % поступлений экспортных пошлин обеспечиваются пошлинами на экспорт нефти и нефтепродуктов и около 10 % - пошлинами на экспорт газа. При этом рост поступлений НДПИ в результате повышения ставки по НДПИ на добычу нефти оказывается сравнительно небольшим: увеличение с 4 % ВВП в 2014 году до 4,4 % ВВП в 2016 году в условиях падения цен на нефть (с 97,6 долл./барр. нефти марки Urals до прогнозируемых 53 долл./барр. по итогам 2015 г. и 50 долл./барр. на 2016 год). Также можно отметить снижение поступлений по налогу на прибыль с 0,7 до 0,5 % ВВП в 2015-2016 годы, однако этот налог обеспечивает лишь 3-4 % общей суммы налоговых доходов федерального бюджета. В то же время поступления НДС (еще одного значимого для федерального бюджета налога наряду с НДПИ и экспортными пошлинами) в 2015-2016 годы на стабильном уровне в 5,5- 5,6 % ВВП (в 2014 году - 5,5 % ВВП).

В результате в целом можно сделать следующий вывод: динамика налоговых доходов федерального бюджета в 2015-2016 годы обусловлена, главным образом, снижением поступлений нефтегазовых доходов в условиях падения мировых цен на нефть. При этом поступления основных видов не нефтегазовых доходов относительно стабильны. [25]

Таким образом одной из самых явных и значимых проблем на сегодняшний день является зависимость ФБ от налоговых поступлений от сырьевого экспорта, которую необходимо решать.

Также можно добавить, что более чем двадцатилетний опыт функционирования современной налоговой системы Российской Федерации выявил недостатки и проблемы, которые также необходимо решить для улучшения налоговой системы и налоговой политики государства.

Основными недостатками современной налоговой системы являются:

- фискальный крен в налогообложении, что затрудняет реализацию стимулирующей и регулирующей функций налогов;

- высокий уровень налогообложения организаций (особенно налогом на прибыль и НДС);

- неоптимальная шкала ставок налога на доходы физических лиц, вследствие чего основная налоговая нагрузка падает на малообеспеченные слои населения, а не на наиболее богатых;

- нестабильность налогового законодательства, частое внесение изменений в систему налогообложения;

- сложность системы для понимания налогоплательщиком и эффективного управления со стороны налоговых органов, что ведет к лишним административным затратам и порождает изощренные способы ухода от уплаты налогов;

- ориентация не на прямые, а на легко собираемые, косвенные налоги, которые в целом не способствуют стимулированию экономики и увеличению сбора налогов. неэффективность существующих льгот и др.

Основные направления совершенствования налоговой системы РФ

«Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» определяет основное направление совершенствования налоговой системы РФ. В 2017-2019 гг. прогнозируется снижение доходов федерального бюджета с 16,1% ВВП в 2016 г. до 15,0% ВВП к 2019 г., что будет обусловлено в первую очередь динамикой нефтегазовых поступлений, которые сокращаются с 5,8% ВВП в 2016-2017 гг. до 5,4% ВВП к 2019 г. Объем не-нефтегазовых доходов окажется устойчивым и согласно бюджетным проектировкам не опустится ниже 9,6% ВВП, что соответствует уровню 2015 г. Основные характеристики федерального бюджета, сформированные в соответствии с базовым вариантом прогноза социально-экономического развития можно посмотреть в таблице 5.[26]

Таблица 5

Основные характеристики федерального бюджета в 2017-2019гг.

|

Млрд. руб. |

% ВВП |

|||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

|

Доходы |

13437 |

13989 |

14825 |

15,5 |

15,2 |

15,0 |

|

В том числе |

||||||

|

нефтегазовые |

5029 |

5133 |

5370 |

5,8 |

5,5 |

5,4 |

|

Из них |

||||||

|

НДПИ |

3278 |

3386 |

3527 |

3,8 |

3,7 |

3,6 |

|

вывозные пошлины |

1750 |

1746 |

1843 |

2,0 |

1,9 |

1,9 |

|

ненефтегазовые |

8408 |

8856 |

9455 |

9,6 |

9,6 |

9.6 |

|

из них |

||||||

|

налог на прибыль организаций |

599 |

635 |

686 |

0,7 |

0,7 |

0,7 |

|

НДС на товары, реализуемые на территории РФ |

2888 |

3205 |

3559 |

3,3 |

3,5 |

3,6 |

|

НДС на товары, ввозимые на территорию РФ |

2001 |

2119 |

2265 |

2,3 |

2,3 |

2,3 |

|

акцизы на товары, производимые на территории РФ |

791 |

854 |

894 |

0,9 |

0,9 |

0,9 |

|

акцизы на товары, ввозимые на |

51 |

50 |

52 |

0,1 |

0,1 |

0,1 |

|

ввозные пошлины |

529 |

538 |

558 |

0,6 |

0,6 |

0,6 |

Устойчивость ненефтегазовых налоговых поступлений, а также частичная компенсация падения нефтегазовых доходов в среднесрочной перспективе будут поддерживаться мерами по мобилизации дополнительных доходов в бюджет. К наиболее значимым мерам можно отнести:

-

-

-

- запланированное на 2018–2020 гг. завершение "налогового маневра", которое повлечет за собой рост ставок по НДПИ на нефть и нефтепродукты с одновременной отменой экспортных пошлин на них и изменениями системы взимания акцизов на нефтепродукты. Также в пилотном режиме предполагается начать внедрение налога на добавленный доход (НДД). В целом в сфере налогообложения добычи нефти и газа в среднесрочной перспективе планируется сбалансировать уровень налоговой нагрузки на нефтяную и газовую отрасли;

- увеличение минимального норматива дивидендов по государственным акциям и госкомпаниям – с 25 до 50%;

- создание единой системы администрирования доходов бюджетной системы путем внедрения унифицированной методологической базы. Ожидается, что эта инициатива приведет к росту собираемости доходов и будет способствовать снижению административной нагрузки.

-

-

Также в «Концепцию долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» входит еще несколько направлений совершенствования налоговой системы РФ, прежде всего - это поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Для достижения этой цели предусматривается совершенствование налоговой политики, обеспечивающей:

- создание налоговых стимулов для образования новых производств, развития бизнеса с высокой добавленной стоимостью, развития малого предпринимательства, прежде всего в высокотехнологичных секторах экономики;

- обновление и техническое перевооружение производства;

- обновление основных производственных фондов;

- финансирование со стороны работодателей образования, здравоохранения и пенсионного обеспечения своих сотрудников;

- развитие российской финансовой инфраструктуры;

- повышение экономической активности населения и др.

Механизмы налоговой политики, в том числе администрирования налогов и сборов, должны предусматривать упрощение налоговой системы, снижение издержек налогоплательщиков, связанных с исполнением налогового законодательства, стимулировать перемещение финансовых центров и центров прибыли корпораций из стран с пониженным налогообложением в Россию.

Для этого необходимо, в том числе обеспечить:

- упрощение процедур и форм налоговой отчетности;

- совершенствование процедур исчисления и возмещения налога на добавленную стоимость;

- упрощение вычета по налогу на добавленную стоимость по выданным и полученным авансам;

- совершенствование амортизационной политики для целей налогообложения;

- освобождение от налогообложения прибыли доходов от реализации ценных бумаг;

- совершенствование системы налогообложения добычи нефти для стимулирования разработки новых месторождений и полного использования потенциала уже разрабатываемых месторождений;

- создание эффективной системы налогообложения недвижимости как одного из важнейших источников доходов региональных и местных бюджетов.

Следует также последовательно сокращать налоговую нагрузку на малообеспеченные слои населения за счет увеличения социальных налоговых вычетов, совершенствовать в стимулирующих целях механизмы налогообложения доходов населения (введение налога на недвижимость, зависящего от кадастровой стоимости объектов недвижимости).

Таковы основные направления совершенствования налоговой системы в долгосрочной перспективе, что касаемо уже проделанных преобразований, то согласно "Основным направлениям налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов" (одобрены Правительством РФ 30.05.2013г.) в число первоочередных задач, реализуемых в данный период, было включено:

- поддержка инвестиций, развитие человеческого капитала, повышение предпринимательской активности;

- принятие мер, направленных на совершенствование налогообложения финансовых инструментов и создание Международного финансового центра;

- упрощение налогового учета и его сближение с бухгалтерским учетом;

- совершенствование налогообложения торговой деятельности;

- совершенствование механизмов налогообложения недвижимого имущества для физических лиц и организаций;

- повышение акцизного налогообложения;

- принятие мер по противодействию уклонению от налогообложения;

- постепенное снижение ставки вывозной таможенной пошлины на нефть с одновременной компенсацией выпадающих доходов за счет увеличения ставки налога на добычу полезных ископаемых;

- распределение поступлений от налогов на недвижимое имущество организаций между региональным и местными бюджетами;

- в части акцизного налогообложения предусматривается осуществление индексации ставок акцизов с учетом прогнозируемого уровня инфляции, а также государственной политики, направленной на корректировку потребления алкогольной и табачной продукции. Планируется поэтапное повышение акцизов на данную продукцию, обеспечивающее достижение уровня налогообложения стран Европы. В плановом периоде предусматривается также повышение акцизов на бензины высоких экологических классов;

- улучшение процедур налогового администрирования, в том числе предоставление налоговым органам дополнительных прав при проведении налоговых проверок.[27]

Совершенствование налоговой системы, ее оптимизация является условием и предпосылками эффективности выполнения налогами своих функций, их позитивного влияния на развитие экономики страны. Скорейшая реализация указанных мер реформирования налоговой системы позволит существенно повысить собираемость налогов, тем самым улучшить состояние бюджета страны и простимулировать экономический рост.

Заключение

В данной работе было рассмотрено понятие налоговой системы, ее элементы и принципы построения. Налоговая система - это совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо сделать так, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Для выработки эффективной налоговой политики необходимо сформулировать ее принципы как основные, исходные положения, которыми необходимо руководствоваться субъектам данной политики. Принципы налогообложения зависят от экономической ситуации в стране, плана государственных мероприятий, размеров государственного долга, отношения государственного аппарата и общества к отдельным группам населения. В нашей стране принципы налогообложения сформулированы в Налоговом кодексе Российской Федерации (первой части). Существует ряд общепризнанных принципов налогообложения, важнейшие из них: реальная возможность выплаты налога, его прогрессивный, однократный обязательный характер, простота и гибкость.

В работе дано понятие налогов, главного элемента налоговой системы, их функций и классификация. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Совокупность законодательно установленных налогов, сборов, пошлин и других обязательных платежей классифицируются на группы по определенным критериям и признакам.

Функция налога - это свойства, позволяющие использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны. Функция показывает, как реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. В настоящее время основными функциями являются: регулирующая; фискальная, распределительная (социальная), контрольная, поощрительная.

В работе исследованы проблемы налоговой системы и даны возможные пути их решения. Общими проблемами налоговой системы РФ на сегодняшний день являются - зависимость ФБ от налоговых поступлений от сырьевого экспорта, неэффективная работа стимулирующей и регулирующей функций, высокая норма налогов для организаций, нерациональное налогообложение физических лиц в условии социальной стратификации, отсутствие стабильности в проведении общей налоговой политики. Действующая налоговая система не отвечает в полной мере интересам налогоплательщика (чрезмерная величина налогового бремени, ограниченность прав предпринимателей, запутанность и неоднозначность трактовки законодательных и нормативных актов, неимоверная частота внесения изменений в законы).

Если говорить о становлении в России эффективной налоговой системы, соответствующей основам рыночной экономики, то в национальной хозяйственной системе, необходимо:

-

-

-

- уход от сырьевой зависимости, стимулирование поступлений ненефтегазовых доходов.

- поддержание уровня налоговой нагрузки, который создает условия для устойчивого экономического роста и отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

- снижение издержек налогоплательщиков, связанных с исполнением налогового законодательства, стимулирование перемещения финансовых центров и центров прибыли корпораций из стран с пониженным налогообложением в Россию.

- сокращение налоговой нагрузки с малообеспеченных слоев населения за счет увеличения социальных налоговых вычетов, совершенствование в стимулирующих целях механизмы налогообложения доходов населения (введение налога на недвижимость, зависящего от кадастровой стоимости объектов недвижимости).

-

-

В заключении, хочется еще раз сказать, что налоговая система безусловно является одним из основных элементов рыночной экономики, поэтому ее совершенствование и поддержание в функциональной форме просто необходимо для нормального существования и взаимодействия государства с обществом. Действительно, существует множество проблем в налоговой системе РФ, которые требует длительного и тщательного изучения, а в дальнейшем решения. Но можно отметить, что государство уже провело многие преобразования в налоговой системе, которые на сегодняшний день приносят положительный эффект для экономики России и дают перспективы для дальнейшего роста.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017).

- Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 28.12.2016) «О таможенном регулировании в Российской Федерации».

- Федеральный закон от 14.12.2015 года № 359-ФЗ (ред. от 22.11.2016) «О федеральном бюджете на 2016 год».

- Федеральный закон от 30 сентября 2015 года № 273-ФЗ «Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год, о внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу статьи 3 Федерального закона «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации».

- Положение Правительства РФ: «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» (одобрено Правительством РФ 30.05.2013).

- Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке (утв. приказом Минфина РФ и МНС РФ от 10 марта 1999 г. NN 20н, ГБ-3-04/39).

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. / Е.Г. Ефимова, Е.Б. Поспелова - М.: МИИР. - 2014. - 235с. ISBN 978-5-4349-0005-8.

- Введение в экономико-математические модели налогообложения: Учеб. пособие / Под ред. Д.Г. Черника. // Финансы и статистика. - 2000. - 509с. -ISBN 5-279-02272-I

- Марчева И.А. Учебно-методическое пособие для подготовки к государственному междисциплинарному экзамену по специальности 080107 Налоги и налогообложение. / И.А. Марчева // Налоги. - Нижний Новгород: Нижегородский государственный университет им. Н.И. Лобачевского. - 2012. - 122с.

- Никольская Ю.П., Спиридонов А.А., Спиридонов П.А. Учебное пособие для студентов Факультета экономики и менеджмента, обучающихся по специальности 080109.65 «Бухгалтерский учет, анализ и аудит» НАЛОГИ И НАЛОГООБЛОЖЕНИЕ. / Ю.П. Никольская, А.А. Спиридонов, П.А. Спиридонов. // Налоги. - 2009.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд. ИНФРА-М. - 2017. - 512с.

- [Электронный ресурс] // Данченко М.А. Налогообложение - 2012. [электронный учебник]. - URL: http://tic.tsu.ru/www/uploads/nalog/ (дата обращения 14.05.2017).

- [Электронный ресурс] // КонсультантПлюс [сайт]. - URL: http://www.consultant.ru (дата обращения 18.05.2017).

- [Электронный ресурс] // Министерство финансов РФ [сайт]. - URL: http://www.minfin.ru (дата обращения 06.05.2017).

- Миркин Я.М. Аналитический доклад «Главные риски 2016 года» [Электронный ресурс]. - URL: www.mirkin.ru/ (дата обращения 22.05.2017).

- [Электронный ресурс] // Сайт преподавателя экономики. - 2015. [сайт]. - URL: http://galyautdinov.ru (дата обращения 22.05.2017).

- [Электронный ресурс] // Финам.ru [сайт]. - URL: https://www.finam.ru (дата обращения 18.05.2017).

- [Электронный ресурс] // Официальный сайт Налоговой службы РФ [сайт]. - URL: https://www.nalog.ru/rn77/ (дата обращения 22.05.2017).

- [Электронный ресурс] // Studopedia.ru [сайт]. - URL: http://studopedia.ru (дата обращения 28.05.2017).

-

Налоговый кодекс РФ. - 2016. - С. 8. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР. - 2014. - ISBN 978-5-4349-0005-8. - С. 11. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР. - 2014. - ISBN 978-5-4349-0005-8. - С. 16 ↑

-

[Электронный ресурс] // КонсультантПлюс/Словарь финансовых и юридических терминов [сайт]. - URL: http://www.consultant.ru/cons/cgi/online.cgi?req=jt&div=LAW&rnd=261745.2191012213 (дата обращения 16.05.17) ↑

-

[Электронный ресурс] // Studopedia.ru/ Функции налоговой системы [сайт]. - URL: http://studopedia.ru/8_59742_funktsii-nalogovoy-sistemi.html (дата обращения 28.05.17) ↑

-

Марчева И.А. Учебно-методическое пособие для подготовки к государственному междисциплинарному экзамену по специальности 080107 Налоги и налогообложение. - Нижний Новгород: Нижегородский государственный университет им. Н.И. Лобачевского. - 2012. - С. 14. ↑

-

Введение в экономико-математические модели налогообложения: Учеб. пособие / Под ред. Д.Г. Черника. // Финансы и статистика. - 2000. - ISBN 5-279-02272-I - С. 76 ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017). Статья 333.16. «Государственная пошлина». ↑

-

[Электронный ресурс] // Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов. [сайт]. - 2015. - URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения 22.05.17) ↑

-

[Электронный ресурс] // КонсультантПлюс – «Налоговый Кодекс Российской федерации (часть первая)» от 31.07.1998 №146-ФЗ

(ред. От 28.12.2016) [сайт]. - URL: http://www.consultant.ru/cons/cgi/online.cgi?base=LAW&n=200341&dst=4294967295&req=doc&rnd=261745.3238232287#0 (дата обращения 18.05.17) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016). Статья 30. «Налоговые органы в Российской Федерации». ↑

-

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 28.12.2016)"О таможенном регулировании в Российской Федерации". Статья 10. «Система таможенных органов». ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016). Статья 82. «Общие положения о налоговом контроле». ↑

-

Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке

(утв. приказом Минфина РФ и МНС РФ от 10 марта 1999 г. NN 20н, ГБ-3-04/39) ↑ -

[Электронный ресурс] // Данченко М.А. Налогообложение - [электронный учебник]. - 2012. - URL: http://tic.tsu.ru/www/uploads/nalog/page22.html (дата обращения 14.05.17) ↑

-

[Электронный ресурс] // Федеральная налоговая служба. Автоматизированная информационная система «Налог-3». [сайт]. - URL: https://www.nalog.ru/rn77/about_fts/gos_inf/4045827/ (дата обращения 22.05.17) ↑

-

Никольская Ю.П., Спиридонов А.А., Спиридонов П.А. Учебное пособие для студентов Факультета экономики и менеджмента, обучающихся по специальности 080109.65 «Бухгалтерский учет, анализ и аудит». Московский государственный университет печати, НАЛОГИ И НАЛОГООБЛОЖЕНИЕ. - 2009. - C. 56 ↑

-

[Электронный ресурс] // Данченко М.А. Налогообложение - [электронный учебник]. - 2012. - URL: http://tic.tsu.ru/www/uploads/nalog/page7.html (дата обращения 14.05.17) ↑

-

Марчева И.А. Учебно-методическое пособие для подготовки к государственному междисциплинарному экзамену по специальности 080107 Налоги и налогообложение. // Налоги. - Нижний Новгород: Нижегородский государственный университет им. Н.И. Лобачевского. - 2012. - С16. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. - М.: МИИР. - 2014. - ISBN 978-5-4349-0005-8. - C.15 ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд. ИНФРА-М. - 2017. - С. 258 ↑

-

[Электронный ресурс] // Федеральный закон от 14.12.2015 года № 359-ФЗ (ред. от 22.11.2016) «О федеральном бюджете на 2016 год» URL: http://base.consultant.ru (дата обращения 18.05.17) ↑

-

[Электронный ресурс] // Федеральный закон от 30 сентября 2015 года № 273-ФЗ «Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год, о внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу статьи 3 Федерального закона «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации» - URL: https://giod.consultant.ru/documents/3704715 (дата обращения 18.05.17.) ↑

-

[Электронный ресурс] // Официальный сайт Министерства финансов РФ [сайт]. - URL: https://www.minfin.ru/ru/perfomance/budget/bu_gs/sfo/ (дата обращения 06.05.17.) ↑

-

Миркин Я.М. Аналитический доклад «Главные риски 2016 года» [Электронный ресурс]. - URL: http://www.mirkin.ru/index.php?id=124&Itemid=247&layout=blog&option=com_content&view=category (дата обращения 22.05.17) ↑

-

[Электронный ресурс] // Финам.ru / Федеральный бюджет на 2017-2019 годы. [сайт]. - URL: https://www.finam.ru/analysis/forecasts/federalnyiy-byudzhet-na-2017-2019-gody-o-chem-govoryat-ego-osnovnye-parametry-20161024-13320/ (дата обращения 18.05.17) ↑

-

"Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов" (одобрено Правительством РФ 30.05.2013) ↑

- «Виды юридических лиц» . .

- Рынок ценных бумаг (Ценные бумаги и их виды.)

- Авторское право в РФ (Развитие авторского права)

- Корпоративная культура организации на примере ООО «Альянс Гринвуд Отель».