Налоговая система РФ и проблемы её совершенствования (Налоговая система как экономическая категория)

Содержание:

Введение

В современных условиях налоги являются основной формой доходов государства. Налоговое администрирование, базируясь на законодательно установленных правилах взимания налогов и принудительной мотивации к их исполнению, призвано реализовать стратегические цели налоговой политики, используя комплекс правовых и экономических инструментов, рычагов и стимулов. Однако несовершенства современной практики налогообложения и функциональной структуры налоговых органов привели к усилению конфликта интересов.

Достижение цели стабильного прироста налоговых доходов требует научно обоснованного решения проблем. Существенные издержки исполнения налогового законодательства наносят ощутимый урон процессам экономического развития, способствуя сокращению инвестиционной активности, замедлению оборачиваемости капитала, расширению сферы теневой экономики, что, в свою очередь, ведет к снижению поступлений.

Проблемы российской налоговой системы требуют комплексного решения, поскольку недостаточно разработаны научно теоретические основы организации налоговой системы и налогового регулирования, методологические подходы к моделированию налоговой системы.

Актуальность темы курсовой работы заключается в том, что имеется необходимость в разработке обоснованного подхода к построению налоговой системы, которая бы обеспечивала сбалансированность бюджетной системы и приемлемый уровень налоговой нагрузки.

Целью курсовой работы является теоретическое и практическое исследование действующей налоговой системы РФ и проблем еe совершенствования.

Для реализации данной цели поставлены следующие задачи:

- изучить теоретические аспекты функционирования налоговой системы в РФ;

- проанализировать структуру российской налоговой системы;

- рассмотреть проблемы и перспективы развития российской налоговой системы.

Объектом исследования является налоговая система РФ.

Предметом исследования выступает совокупность финансовых и организационно-управленческих отношений между субъектами налоговых отношений, развитие и механизмы реализации.

Методологической основой исследования явились принципы диалектической логики, позволяющие рассматривать все явления в развитии и взаимосвязи, общенаучные методы (сравнительный, анализа и синтеза, историко-логический), частно-научные методы (сравнительно-правовой).

Информационной базой послужили статистические и аналитические материалы Министерства финансов РФ, Федеральной службы государственной статистики РФ, Федеральной налоговой службы РФ и др.

Структура курсовой работы определена ее содержанием и соответствует целям и задачам исследования. Она состоит из введения, трех глав, шести параграфов, заключения и библиографии.

Во введении исследования обосновывается актуальность выбранной темы, степень научной разработанности проблемы, цель и задачи, объект и предмет исследования.

Первая глава посвящена исследованию теоретических аспектов понятия налоговой системы и ее функционирования. Во второй главе рассмотрена характеристика российской налоговой системы, представлены результаты анализа динамики и структуры налоговых поступлений налоговой системы в РФ. В третьей главе исследованы тенденции и проблемы налогообложения в РФ и методы их регулирования.

В заключении подведены итоги работы, обобщены выводы и основные результаты и проблемы, выявленные в ходе исследования курсовой работы.

1. Теоретические аспекты функционирования налоговой системы в РФ

1.1 Налоговая система как экономическая категория

Налоговая система представляет собой общественные отношения, возникающие в связи с установлением и взиманием налогов и сборов.

В соответствии со ст. 57 Конституции РФ [1], каждый обязан платить законно установленные налоги и сборы.

Налоги - это обязательные платежи, индивидуально безвозмездные, которые взимаются с организаций и физических лиц в виде отчуждения принадлежащих им по праву собственности, хозяйственного ведения, оперативного управления денежных средств с целью финансового обеспечения деятельности государства и местного самоуправления [3].

Сборы представляют собой обязательные взносы, которые подлежат уплате юридическими и физическими лицами, при совершении в отношении плательщиков сборов государственными органами и органами местного самоуправления, и другими органами и должностными лицами на то уполномоченными, юридически значимых действий, в том числе при предоставлении определенных прав, выдаче разрешений, лицензий.

Перечень налогов и сборов установлен в законодательном акте - Налоговом кодексе РФ.

Налоги являются обычным источником государственных средств и необходимым звеном экономических отношений со времени возникновения российского государства. Так, по определению К. Маркса, «в налогах воплощено экономически выраженное существование государства» [17, с. 48].

Согласно п. 3 ст. 3 Налогового кодекса РФ, «налоги должны иметь экономическое основание и не могут быть произвольными».

Функции любой экономической категории раскрывают сущность этого явления, внутреннее содержание, общественное назначение. Функции налогов показывают, как реализуется публичное назначение налогов

Самая основная для всех государств на всех этапах развития является фискальная функция налогов, которая заключается в формировании доходов бюджетов.

Налоги являются основным источником доходов государственного бюджета. Так, по данным Министерства финансов РФ доля налоговых доходов в консолидированном бюджете страны в 2018 г. составила 63,9 % [7, c. 1].

Второй функцией налогов является регулирующая функция.

Налоговая система является основным регулятором экономических отношений и инструментом влияния государства на развитие экономики, а также определяет преимущества экономического развития.

Регулирующая функция имеет две составляющие:

а) стимулирующая, подразумевающая поощрение вида деятельности, отрасли экономики и т. д.;

б) дестимулирующая – оказывающая сдерживающее воздействие [9, c. 71].

Посредством регулирующей функции государство формирует условия различным отраслям хозяйствования, регулирует спрос и предложение, развивает малый и средний бизнес, стимулируются сбережения населения [22, c. 65].

От формирования налогов зависит развитие общества в целом. Посредством налогов государство осуществляет перераспределение доходов, которое способствует сокращению разрывов в доступности к материальным благам разных слоев населения, снижению социальной напряженности, сглаживанию экономических циклов.

Третьей функцией налогов является контрольная функция, означающую получение сведений о темпах и тенденциях развития экономики для заключения выводов о состоянии экономики, прогнозов ее дальнейшего развития [17, c. 51].

Налоговая система состоит из совокупности существующих в государстве существенных условий налогообложения, его принципов, форм и методов уплаты налогов, а также применяемых мероприятий в части обеспечения их уплаты [3]. Эффективность функционирования, которой в целом зависит от принимаемых экономических государственных решений при сбалансированном сочетании учета интересов государства и налогоплательщиков.

1.2. Структура российской налоговой системы

Структура российской налоговой системы состоит из комплексного взаимодействия всех ее составляющих элементов: налогов, взносов, сборов, плательщиков, правовой основы и государственных органов.

Налоговая система РФ функционирует на основании действующих нормативно-правовых актах государства, устанавливающие определенные методы построения и взимания налоговых платежей.

Налоговая система РФ представляет собой структуру из трех уровней (федеральный, региональный; местный), которые конкретизируется взаимосвязанными признаками: в какой бюджет подлежит зачислению налоговый платеж, и власти какого уровня устанавливают правила налогообложения [19, c. 47].

Так, налоговые платежи федерального уровня подлежат зачислению напрямую в высший уровень - бюджет Федерации. Нормы и принципы налогообложения, в частности: объекты налогообложения, налоговая база, ставки, налоговые льготы, периоды, освобождения, отчетность и сроки, регламентируются непосредственно Налоговым кодексом РФ и Конституцией РФ, федеральными законами, президентскими указами, постановлениями Правительства РФ. Федеральные обязательства подлежат применению на территории всего государства. Подзаконные и иные нормативные правовые акты не должны противоречить ему [8, с. 61].

Региональный уровень налоговой системы РФ состоит из регионального законодательства, включающего в себя законы субъектов РФ по налогообложению в определенном регионе государства. Налоговые платежи подлежат зачислению в бюджет региона, субъекта, автономного округа, области, города федерального значения. Правила по налогообложению устанавливаются властями субъекта РФ и нормы действуют только для определенного региона.

Местный уровень налоговой системы РФ предусматривает местное законодательство, состоящее из нормативных правовых актов, принимаемыми представительными органами местного самоуправления. Налоговые обязательства уплачиваются в бюджет муниципального образования [3]. Правила налогообложения устанавливаются властями местных администраций индивидуально [29, c. 180].

При этом положения, установленные местными и региональными властями, не могут противоречить федеральным нормативным актам. То есть власти субъекта или муниципального образования вправе снизить налоговую ставку, предусмотреть налоговую льготу или освобождение от налогообложения, отменить или ввести налоговые отчетные периоды и авансовые платежи, но не имеют право изменить налоговую систему, Налоговый кодекс РФ и виды налоговых платежей.

Налоговая система РФ представляет собой взаимодействие всех ее элементов и комплексные методы решения налоговых задач. Ее составляющие элементы образуют налоговую структуру РФ [22, с. 54].

В структуру налоговой системы РФ входят следующие элементы:

- виды налогов, сборов, взносов и иные налоговые платежи;

- права и обязанности налогоплательщиков и государственных

органов;

- способы и виды контроля;

- введение ответственности на правонарушения фискальных правил;

- принципы и обоснования установленных фискальных платежей;

- порядок обжалования действий государственных органов [9, c. 74].

Такой элемент, как налоги, взносы, сборы, установленные в РФ, обязательны к уплате теми налогоплательщиками, на которых возлагается обязанность по их уплате согласно требованиям Налогового кодекса РФ.

Субъектами налогообложения являются налогоплательщики, к которым относятся юридические и физические, лица и налоговые агенты. То есть, лица, уплачивающие налоговые платежи согласно требованиям Налогового кодекса РФ.

В систему налоговых органов РФ входит:

- Министерство финансов РФ,

- Федеральная налоговая служба РФ [17, с. 74].

Минфин РФ определяются главные направления налоговой политики российского государства, прогнозируются налоговые поступления и выносятся предложения для улучшения налоговой системы РФ в целом. В его подчинении находится ФНС РФ, являющегося исполнительным органом государственной власти, основными функциями которой являются:

- осуществление учета плательщиков налогов, взносов, сборов;

- проведение контрольных мероприятий за выполнением требований налогового законодательства;

- осуществление надзора и проверок начислений налоговых платежей, их уплаты в соответствующий бюджет и налоговой отчетности [21, с. 47].

Непосредственно в состав ФНС РФ, как объединенную систему всех налоговых органов, входят:

- Управление в каждом субъекте РФ, к которому подчинены территориальные налоговые органы и инспекции ФНС РФ;

- Межрегиональные инспекции ФНС по каждому федеральному округу, в подчинении которых находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных, межрайонные налоговые инспекции [24, c. 37].

Федеральные налоги на всей территории российского государства имеют одинаковые налоговые ставки, правила налогового расчета и перечисления, предусмотренные Налоговым кодексом РФ [25, c. 64]. В соответствии со ст. 13 Налогового кодекса РФ к федеральным налоговым платежам относят:

1) «налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья» [3].

К федеральным налоговым платежам относят и специальные налоговые режимы:

1) «система налогообложения для сельскохозяйственных товаропроизводителей,

2) упрощенная система налогообложения,

3) система налогообложения в виде единого налога на вмененный доход,

4) система налогообложения при выполнении соглашений о разделе продукции,

5) патентная система налогообложения,

6) налог на профессиональный доход» (ст. 18 Налогового кодекса РФ).

Региональные налоги подлежат утверждению Налоговым кодексом РФ на федеральном уровне. Власти регионов вправе изменять условия по налогообложению в пределах, установленных Налоговым кодексом РФ. [27, с. 37]. Так регионы вправе установить налоговую ставку, но не более указанного размера. Изменения устанавливаются законами субъектов РФ.

В соответствии со ст. 14 Налогового кодекса РФ к региональным налоговым платежам относят:

1) «налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог».

Органы регионального управления вправе вводить в действие специальные налоговые режимы и производить в них изменения согласно положениям Налогового кодекса РФ [20, c. 42].

Местные налоговые платежи утверждаются Налоговым кодексом РФ, внесение в них изменений и дополнений производятся в его пределах. К местным налоговым платежам относятся:

- «земельный налог,

- налог на имущество физических лиц,

- торговый сбор» (ст. 15 Налогового кодекса РФ) [3].

В зависимости от порядка взимания налоговые платежи разделяют на категории: прямые и косвенные. Прямые подлежат начислению непосредственного на доход либо стоимость имущества налогоплательщика, а косвенные - включению в стоимость товаров, услуг, работ, которые фактически уплачивает покупатель, а продавец является посредником между косвенным налоговым платежом и государством. К косвенным налогам относится НДС и акцизы [27, c. 68].

Итак, налоговая система РФ является основой выполнения государством своих функций и главным источником доходов федерального, региональных и местных бюджетов. Налоговая система РФ представляет собой совокупность всех принятых налогов, взносов, сборов, а также их администраторов (государственных органов) и плательщиков.

Налоговая система РФ предполагает комплексное взаимодействие всех элементов, входящих в состав ее структуры, имеющей три уровня, на каждом из которых принимаются соответствующие законодательные акты, не противоречащих положениям Налогового кодекса РФ и Конституции РФ.

2. Состояние налоговой системы в РФ

2.1. Характеристика российской налоговой системы

Анализ литературных источников показал, что направлениями налоговой системы государств характерны следующие черты:

- проведение максимизации налогов,

- установление разумных налогов, способствующая развитию деятельности экономических субъектов и обеспечивающее благоприятный налоговый климат [18, c. 39],

- высокий уровень налогообложения при социальной защите граждан.

В странах при развитой экономикой применяются два последних направления. В российском государстве характерно первое направление, при фискальном типе налоговой политики [21, c. 57].

Налоги являются важнейшим элементом государственного регулирования российской экономики, и составной частью финансово-экономической системы воздействия на экономику. Государство стремится использовать налоговую систему для проведения определенной финансовой политики.

Основным направлением деятельности налоговой системы является создание рационального, эффективного и справедливого механизма, обеспечивающего достойный экономический рост государства.

При этом, ключевым направлением является повышение стимула сбора фискальных платежей [23, c. 94]., что позволило российской экономике повысить уровень развития за счет законодательных предложений в части рациональных видов и режимов налогообложения, сокращающих фискальную нагрузку плательщиков, в результате чего повлекло выход из теневой экономики большинства экономических субъектов [10, c. 124].

Налоговая система РФ характеризуется следующими признаками:

- справедливость, то есть обременение распространяется на всех физических и юридических лиц. Налоги должны являться соразмерными тому, какой возможностью обладает налогоплательщик заплатить по налогам.

- определенность, которая позволяет допускать двусмысленных трактовок одного и того же требования в положениях, правилах, нормах. При установлении налоговых платежей определены все элементы налогообложения.

- равенство, устанавливаемое вне зависимости от расовых, социальных, религиозных, национальных и прочих принципов [28, c. 3]. Налоговое законодательство основано на признании всеобщности и равенства налогообложения. При принятии налоговых платежей учитывается фактическая способность физических и юридических лиц их уплачивать,

- доступность, то есть все нормы формулируются максимально доступно и на понятном языке,

- удобство, налогоплательщики информируются обо всех обязательных налоговых платежах, налогооблагаемых объектах и порядке исчисления налогового обязательства [24, с. 71],

- обоснованность, все действующие обязательства экономически обоснованные, без обременения, противоречащих Конституции РФ. Не допускаются к взиманию налоговых платежей, препятствующих реализации гражданами имеющихся конституционных прав.

Стратегия развития государственной налоговой системы опирается на правила налогообложения: справедливости, равномерности (равнонапряженности), ясности (прозрачности) и экономности (эффективности) налогового администрирования [26, c. 9].

Налоговую систему РФ характеризуют проводимые действия по формировании ее как универсальную с относительно невысокими налоговыми ставками и минимумом налоговых льгот. Например, проводятся реформы налогообложения прибыли, НДС, имущества организации, доходов физических лиц с целью поддержки хозяйственной и инвестиционной активности посредством маневрирования предельных и средних ставками.

Существенное влияние на налоговую систему, ее характер и последствия действия налогообложения оказывает глобализация экономики, что предопределяется расширением компаний, имеющих филиалы и структурные подразделения, увеличением их роли, ростом числа юридических, так и физических лиц, связанных с внешнеторговыми операциями.

2.2. Анализ динамики и структуры налоговых поступлений

налоговой системы в РФ.

Для государственного регулирования и воздействия на развитие экономической структуры в РФ используется финансовый механизм в состав, которого входит бюджет являющегося формой образования и расходования денежных средств.

В соответствии со ст. 41 Бюджетного кодекса РФ, налоговые поступления являются налоговыми доходами бюджета [2]. В состав налоговых доходов бюджетов входят поступления, предусмотренные налоговым законодательством РФ о налогах и сборах. Налоговая система РФ в первую очередь является инструментом мобилизации доходов в бюджеты всех уровней [20, с. 39].

Анализ динамики структуры доходов консолидированного бюджета РФ свидетельствует о росте доходов от налогового администрирования - налоговых доходов (таблица 1).

Таблица 1 – Доходы консолидированного бюджета РФ в 2017-2018 гг. [11, c. 45].

|

Наименование показателя |

2017 г. |

2018 г. |

2018 г. к 2017 г. |

||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% итогу |

% |

|

|

Доходы бюджета |

30640,0 |

100,0 |

36916,9 |

100,0 |

117,1 |

|

в т.ч. |

|||||

|

Налоговые доходы |

19277,6 |

62,9 |

23602,0 |

63,9 |

119,0 |

|

Страховые взносы на обязательное социальное страхование |

6523,9 |

21,3 |

7195,0 |

19,5 |

107,2 |

|

Неналоговые и прочие доходы |

4838,5 |

15,8 |

6119,9 |

16,6 |

122,9 |

Так, Федеральной налоговой службой перечислено в консолидированный бюджет РФ налогов в 2017 г. 19277,6 млрд. руб., в 2018 г. 23602,0 млрд. руб. Рост налоговых доходов составил 119%. По словам главы ФНС М. Мишустина, прирост налоговых поступлений стал максимальным за последние пять лет.

Положительная тенденция отмечается и в сфере администрирования страховых взносов. Так, их размер составил в 2017 г. 6523,9 млрд. руб., в 2018 г. 7195,0 млрд. руб. Рост страховых взносов составил 107,2% [13, с. 89].

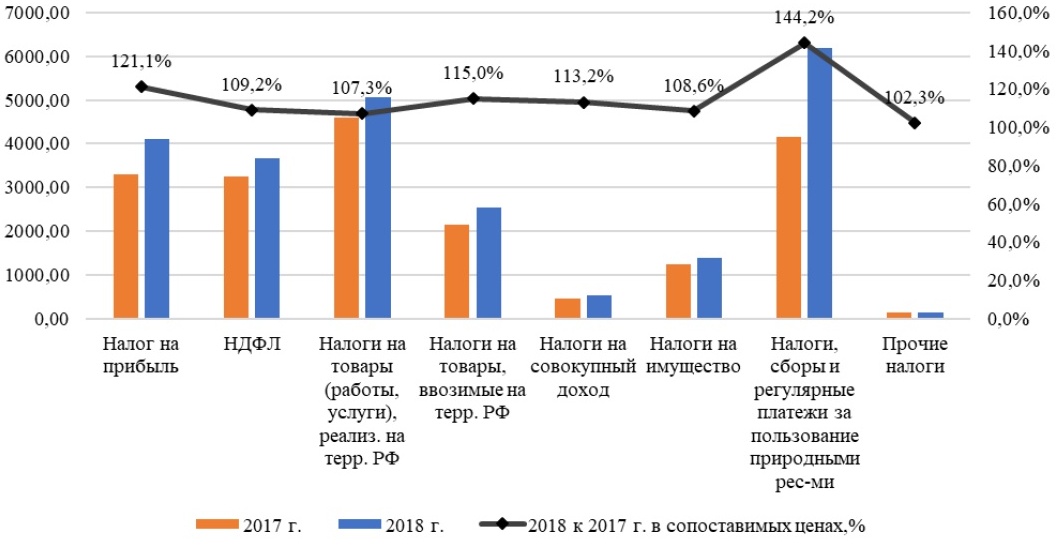

Налоговая система РФ базируется на пяти основных налогах, на долю которых приходится значительная доля всех налоговых доходов бюджета: налог на прибыль организации, на доходы физических лиц, на добавленную стоимость, акцизы, на добычу полезных ископаемых (рисунок 1). Бюджет РФ формируется в большей степени за счет косвенных налогов (НДС, акцизов, таможенных пошлин) [15, с. 55].

Рисунок 1 – Динамика налоговых доходов консолидированного бюджета РФ в 2017-2018 гг., млрд.руб.

В структуре налоговых доходов произошло ожидаемое перераспределение удельных весов. Благоприятная конъюнктура на рынке нефти обусловила опережающий рост поступлений от налогов на пользование природными ресурсами (на 44,2%) и налога на прибыль организаций (на 21,1%) [16, с. 89]. В результате удельный вес налогов, сборов и регулярных платежей за пользование природными ресурсами в общей сумме доходов расширенного бюджета РФ вырос с 21% до 26%. Практически весь этот прирост был обеспечен поступлениями от налога на добычу полезных ископаемых в виде углеводородного сырья, т.е. основной выигрыш получил федеральный бюджет.

Вместе с тем отмечается и рост тех налогов, которые составляют основу бюджетов субъектов РФ. Помимо налога на прибыль речь идет о налоге на доходы физических лиц, поступления от которого выросли на 9,2%, налогах на имущество (+8,6%) и налогах на совокупный доход (+13,2%) [7, с. 1].

Первоочередной задачей фискальной политики на 2019-2020 гг. является контроль налоговых поступлений для роста ВВП и эффективное использование собранных налогов на нужды российского государства [12, с. 67].

2018 г. демонстрирует резкий рост нефтегазовых доходов – более чем в 1,5 раза. Основная компонента – поступления от налога на добычу полезных ископаемых в виде углеводородного сырья – выросла на 45,2% в сопоставимых ценах 2017 г. Вывозные таможенные пошлины на сырую нефть и товары, выработанные из нефти выросли более чем на 50% в реальном выражении. Это увеличение произошло не только за счет роста цен на нефть (хотя он остается основным фактором), но и благодаря увеличению добычи нефти и газа на 1,7%, а также – экспорта на 2,9% (в натуральных величинах).

Увеличение объемов добычи, реализации (прежде всего, на экспорт) и переработки нефти в стоимостном выражении также обеспечило федеральному бюджету заметный прирост поступлений по налогу на прибыль организаций (в части, зачисляемой в федеральный бюджет). Сумма поступлений выросла почти на 30,0% в сопоставимых ценах 2017 г. При этом доходы в виде налога на прибыль организаций консолидированных групп налогоплательщиков выросли в 1,6 раза [11, с. 45].

Значительные темпы увеличения налоговых сборов были поддержаны высокой динамикой основных не нефтегазовых налогов.

Так, налог на прибыль в 2018 г. обеспечил 4,1 трилл. руб. (+24,6 процента к 2017 г.), налог на добавленную стоимость - 3,6 трилл. руб. (+16,4 процента). Сборы НДФЛ достигли 3,7 трилл. руб. (+12,4 процента), имущественных налогов - 1,4 трилл. руб. (+11,7 процента).

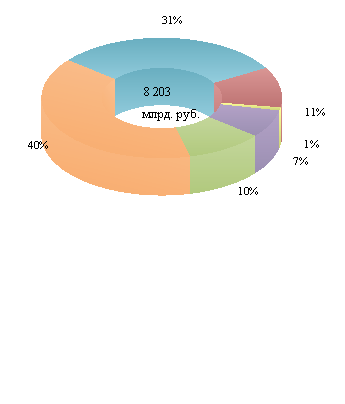

Бюджеты субъектов РФ и местного самоуправления формируются в значительной степени за счет прямых налогов (налога на прибыль, налога на доходы физических лиц, налогов на имущество и др. [8, с. 73]) и на прямую зависят от финансовых результатов деятельности юридическим и физических лиц и их имущественного положения. На представленной диаграмме указаны доли налоговых доходов бюджета (рисунок 2).

на 1 января 2018 г. на 1 января 2019 г.

Рисунок 2 – Структура налоговых доходов консолидированных бюджетов

субъектов Российской Федерации на 1 января 2018 и 2019 гг. [7, с. 1]

По итогам 2018 г. доходы консолидированных бюджетов субъектов РФ составили 12392,45 млрд.руб. (или 12,0% ВВП). По сравнению с итогами предшествующего года доходы бюджетов субъектов РФ увеличились на 15,2% или на 1634,29 млдр.руб. [10, с. 125].

Согласно Справки по исполнению консолидированных бюджетов субъектов Российской Федерации на 1 января 2019 года Минфина РФ:

- Поступление налога на прибыль в 2018 г. увеличилось на 23%

(+577 млрд. руб.) по сравнению с 2017 г., объем которого

составил 3104 млрд. руб.

- Поступление НДФЛ возросло на 12% (+402 млрд. руб.) относительно уровня 2017 г., составив 3653 млрд. руб.

- Поступление акцизов увеличилось на 3% (+21 млрд. руб.)

по сравнению с 2017 г., объем которых достиг 632 млрд. руб.

- Поступление налога на имущество организаций выросло на 15% (+129 млрд. руб.) относительно уровня 2017 г., составив 985 млрд. руб.

- Доходы от других налогов поступили в сумме 1052 млрд. руб. и выросли на 10% (+95 млрд. руб.) [31].

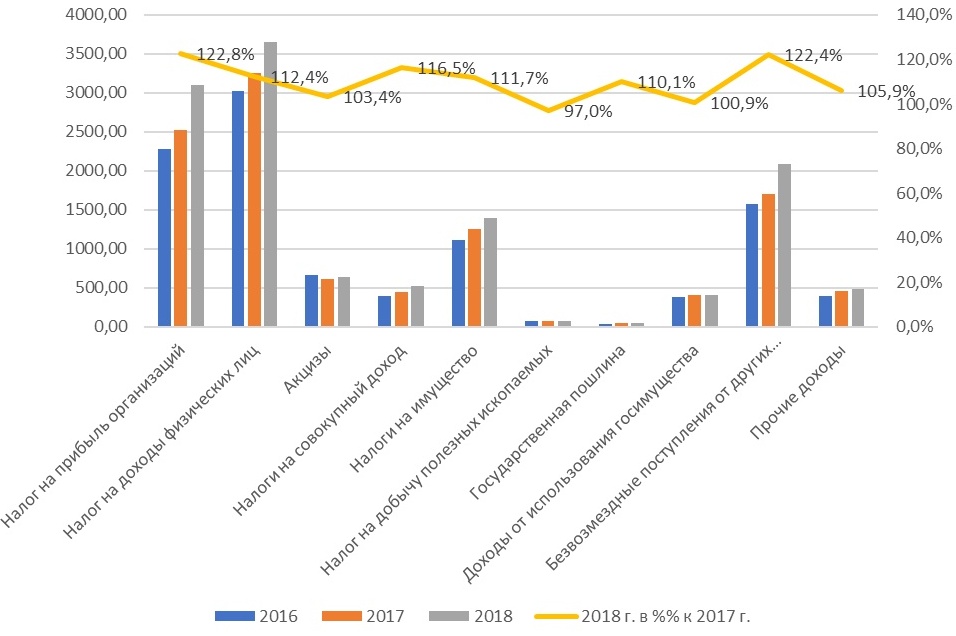

В 2018 г. в структуре доходов консолидированных бюджетов субъектов РФ наибольший удельный вес занимают поступления от налога на доходы физических лиц и налога на прибыль организаций, за счет которых сформировано 29,5% и 25,1% всех налоговых доходов бюджета. По сравнению с 2017 г. поступления по НДФЛ возросли на 12,4%, от налога на прибыль – на 22,8% (рисунок 3).

Значимым источником доходов консолидированных бюджетов субъектов РФ являются налоги на имущество, на долю которых в общей сумме приходится 11,3% всех поступлений. По сравнению с показателями 2017 г. поступления увеличились на 11,7%. В структуре налогов на имущество преобладают налоги с организаций (налог на имущество организаций, транспортный налог с организаций, земельный налог с организаций и налог на игорный бизнес [26, с. 10]), на долю которых по итогам 2018 г. приходится 82,8% общей суммы налогов на имущество или 9,4% доходов консолидированных бюджетов субъектов РФ [10, с. 127].

По сравнению со значением 2017 г. поимущественные налоги с организаций увеличились более быстрым темпом (на 12,9%), чем налоги, уплачиваемые физическими лицами – на 5,9% [12, с. 68]. В том числе, поступления по земельному налогу, уплачиваемого физическими лицами, составили 99,4% значений 2017 г., поступления по транспортному налогу с физических лиц увеличились на 3,5%.

Рисунок 3 – Поступления доходов в консолидированные бюджеты

субъектов РФ за 2017-2018 гг., млрд.руб. [7, с. 1]

Значительный темп имеется от поступления налога на имущество физических лиц [6]. Так, в 2018 г. его показатель превысил показатель 2017 г. на 17,4% или на 9,1 млрд.руб., в результате поэтапного перехода уплаты налога с учетом кадастровой стоимости недвижимости в целях налогообложения [29, с. 180].

Налоговые поступления на совокупный доход к концу 2018 г. превысили показатели 2017 г. на 16,5%. Их доля в структуре доходов субфедеральных бюджетов составила 4,2%.

При этом, наблюдается незначительный рост поступлений от акцизов (103,4%) по сравнению со значением 2017 г. В частности, на акцизы по пиву, приходится 24,0% доли всех поступлений, которая увеличилась на 1,2% в сравнении с 2017 г. Поступления по акцизам за автомобильный бензин увеличились на 6,7% и составили 37,0% общей суммы акцизов, поступающих в консолидированные бюджеты субъектов РФ [7, с. 1].

К концу 2018 г. сократились поступления по налогу на добычу полезных ископаемых - на 3,0%. Так как доля налога в структуре доходов незначительная (всего 0,5%), то их размер не оказал существенного влияния на итоговые показатели доходов консолидированных бюджетов [31].

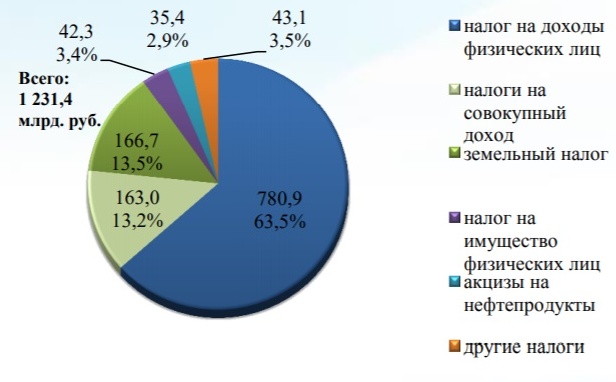

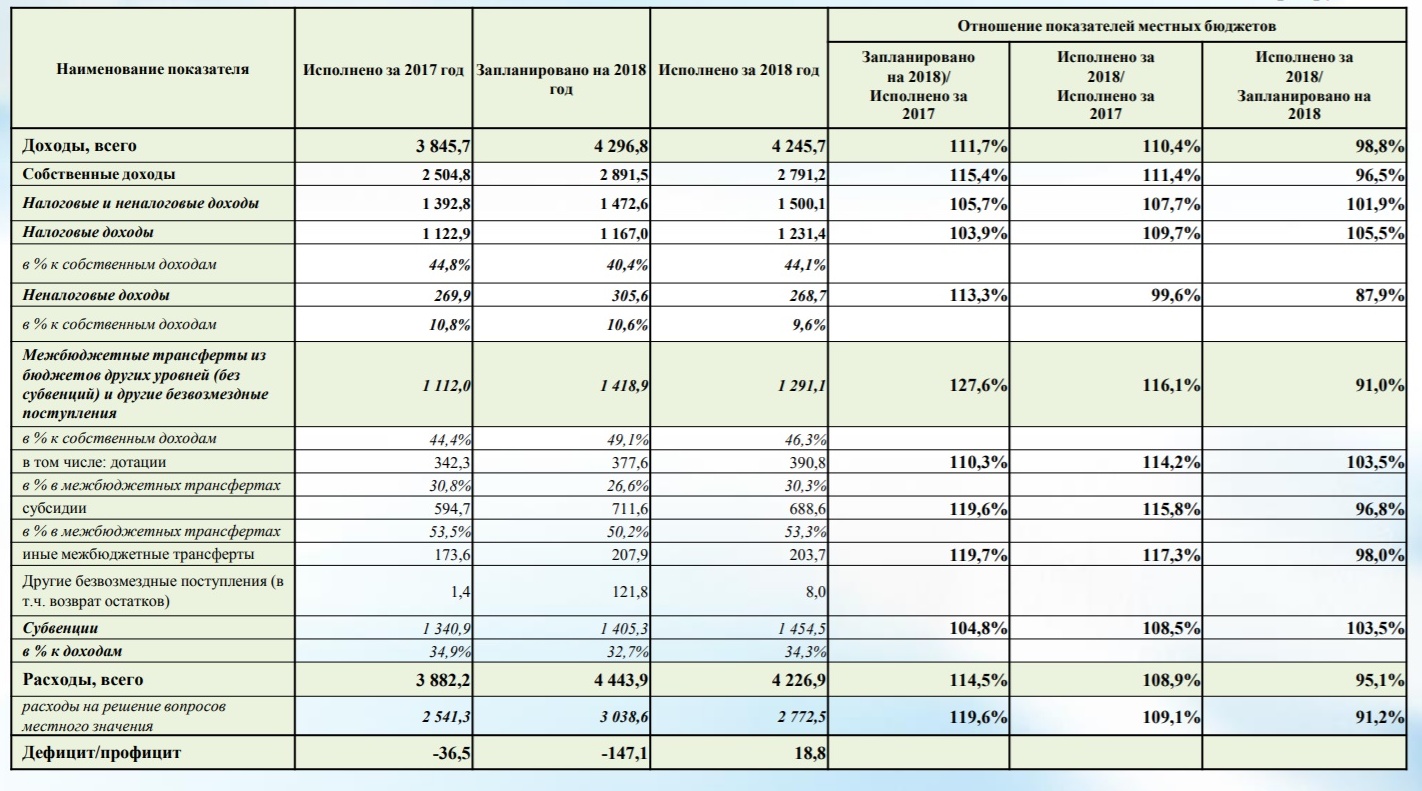

В объеме поступивших в 2018 году доходов местных бюджетов налоговые доходы составили 1 231,4 млрд. рублей (29,0%) (Приложение 1). Динамика доходов местных бюджетов представлена на рисунке 4.

Рисунок 4 – Динамика исполнения доходов местных бюджетов за 2017-2018 гг. [30]

В 2018 г. отмечается значительный рост по сравнению с показателями прошлого года налоговых доходов в виде налога на прибыль организаций – 14,9%, по единому сельскохозяйственному налогу – на 14,8%, по налогу на имущество физических лиц – на 14,5 процента. Структура налоговых доходов местных бюджетов в 2018 г. представлена на рисунке 5.

Рисунок 5 – Структура налоговых доходов местных бюджетов в 2018 г.

Поступления от основного бюджетообразующего налога - налога на доходы физических лиц увеличились на 11,4% и составили 780,9 млрд. рублей или 63,5% в объеме налоговых доходов местных бюджетов, что выше аналогичного показателя за 2017 год (62,4%) [30].

В 2018 г. ФНС РФ смогла не допустить увеличения налоговой задолженности, наоборот, имеет место сокращения ее на 207 милл. руб. - до 1,9 трилл. руб. «Даже если вычесть предусмотренное законом разовое списание долгов, которые были признаны безнадежными, совокупная задолженность уменьшилась на 0,5 процента. Реального снижения долга удалось добиться впервые за пять лет» [11, c. 45], как сообщил М.Мишустин.

В 2019 г. работа по сокращению задолженности продолжается. ФНС РФ начала создание и внедрение системы комплексного управления и администрирования долгом (СКУАД) [6], которая максимально автоматизирует меры взыскания, что в свою очередь позволит перераспределить специалистов с рутинных операций на противодействие схемам уклонения по уплате налоговой задолженности [22, с. 74].

С целью создания справедливых конкурентных условий и улучшения условий ведения бизнеса проводилась работа по улучшению администрирования доходов. В результате внедрения новых информационных технологий и постепенного формирования единого информационного пространства налогового администрирования не увеличивая налоговую нагрузку значительно повысилась собираемость налоговых доходов бюджетов.

В результате повышения собираемости налогов протекает мобилизация доходов, устраняются неравные конкурентные условия и перераспределяются трудовые и материальные ресурсы в пользу эффективных собственников и менеджеров от тех, кто получал конкурентные преимущества за счет недобросовестного поведения.

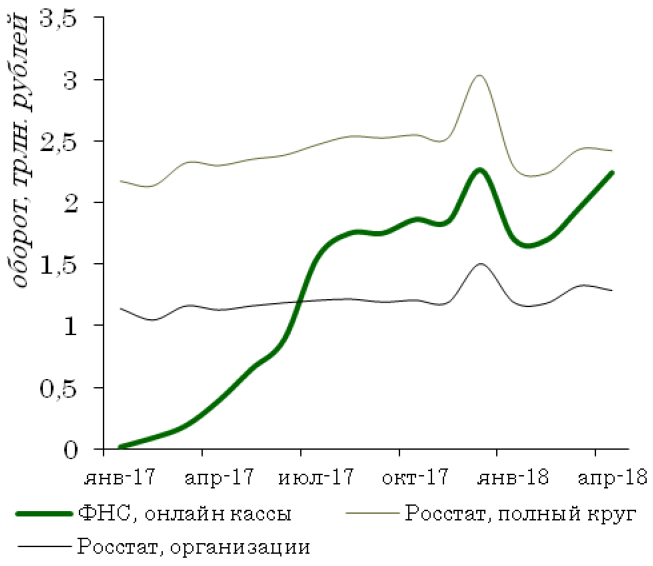

В 2019 г. заканчивается этап реформирования контрольно-кассовой техники, в соответствии с которым на новый порядок работы перейдут около трех миллионов налогоплательщиков мелкой торговли и сферы услуг, которым ранее предоставляли отсрочку по применению ККТ [21, с. 58].

Внедрение системы онлайн-передачи данных о розничных продажах на посредством использования специальной контрольно-кассовой техники позволила легализовать сферу потребления. Так, произошел 50% рост средней выручки на одну кассу, резкое ускорение роста поступлений НДС по сектору розничной торговли (+38% в 2017 г.) [7, с. 1], увеличение регистрируемой выручки до оценочного уровня розничной торговли, включающего досчеты на не наблюдаемой прямыми статистическими методами объемы [6]. По данным Росстата, Федерального Казначейства произошел рост собираемости НДС (рисунок 6, 7).

Рисунок 6 – Собираемость НДС, %

В результате автоматизации мониторинга и выявления правонарушений снизилась административная (контрольная) нагрузка [29, с. 180]. Так, количество оперативных налоговых проверок снизилось в 2 раза в 2017 г. и в 6 раз по итогам 1 квартала 2018 г. [7, с. 1].

Рисунок 7 – Динамика выручки, фиксируемой онлайн-кассами,

трлн.руб. [11, с. 45].

К концу 2018 г. создан единый механизм администрирования налоговых и таможенных платежей, для обеспечения прослеживаемости товара «начиная с его ввоза на таможенную территорию и ввода в коммерческий оборот до продаж в розничном звене либо поставки на экспорт» [12, c. 66].

Можно сказать, что первый этап работ, связанный с выстраиванием системы взаимодействия между ФТС России и ФНС России, завершен [26, c. 10], отработана процедура обмена сведениями по внешнеторговым операциям налогоплательщиков, их налоговой и финансовой отчетности, данными о минимизации рисков нарушения таможенного, налогового и валютного законодательства и результатами правоохранительной деятельности.

В 2018 г. можно отметить улучшение в части налогового администрирования и повышения сбора страховых взносов. Передача функций администрирования страховых взносов ФНС РФ в 2017 г., позволила сократить общую административную нагрузку на организации посредством сокращения количества государственных органов, которые осуществляют контроль, и оптимизации количества отчетности, объем которой сократился на 40% [7, с. 1].

Поступления страховых взносов в 2017 г. составили 6784,2 млрд. руб., что на 7,2% (или 455,7 млрд. руб.) выше, чем в 2016 г., а темп роста поступлений опередил темп роста средней заработной платы на 1.9 п.п. При этом в результате проведенной налоговыми органами работы по взысканию переданной задолженности в бюджет государственных внебюджетных фондов поступило 100 млрд. руб.

В 2017 г. было внедрена система прослеживаемости (контроля за производством и оборотом) посредством подключения к ЕГАИС оптового и розничного звена алкогольного рынка. В результате сумма поступивших акцизов на этиловый спирт, алкогольную и спиртосодержащую продукцию за 2017 г. увеличилась на 10,8% г/г. до 362,8 млрд. руб. (327,6 млрд. руб. за 2016 г.).

В 2019 г., сформированы правовые основы, предусматривающие наделение Правительства РФ полномочиями по определению перечня товаров, подлежащих «обязательной маркировке средствами идентификации, правил их маркировки, порядка информационного обеспечения маркировки таких товаров» [5].

В 2017 г. для обеспечения возврата российского капитала и сокращения его вывоза за рубеж проведены дополнительные мероприятия по деофшоризации российской экономики. В частности уточнили: порядок переноса на будущее убытков КИК за три года, непосредственно предшествующих 2015 г.; порядок налогообложения операций КИК с финансовыми активами; порядок определения финансовых показателей КИК, являющейся участником иностранной КГН; порядок подачи подтверждающих условия освобождения прибыли КИК от налогообложения документов; деофшоризационные нормы, применяемые к налогоплательщикам физическим лицам и отдельные положения концепции налогового резидентства юридических лиц [20, с. 64].

Руководствуясь принципами справедливости и эффективности при построении налоговой системы и ее регулировании, государственная администрация неизбежно сталкивается с проблемой их совмещения. Полностью совместить выполнение этих принципов не реально: в 90 % случаев приходится отчасти «отодвигать» эффективность на второй план в пользу справедливости и (или) наоборот [8, с. 72]. Налоговая система считается достаточно эффективной при соблюдении двух условий:

‒ если она обеспечивает налоговые доходы в объеме, достаточном для выполнения государством своих функций;

‒ если она способствует созданию финансовых условий для возобновления воспроизводственных процессов.

3. Проблемы и перспективы развития российской налоговой системы

3.1. Тенденции и проблемы налогообложения в РФ и методы ихрегулирования

Приоритетными целями налогообложения РФ является создание условий для удобной оплаты налогов с прибыли для всех лиц субъектов РФ, регулирование производств и применений налоговой базы в экономике РФ.

Российская налоговая система находится в кризисе, являющегося фактором затянувшейся экономической и социальной стагнации в масштабах всего государства. Правительство РФ предпринимает меры по обновлению налоговой системы для повышения прибыли в бюджет и уменьшения налогов организациям [17, с. 38].

Действующая налоговая система в РФ характеризуется нестабильностью, которая проявляется в неустойчивости, противоречивости, сильной зависимости от субъективных и конъюнктурных факторов [18, с. 36].

Присутствует чрезмерное налоговое бремя, возложенное на налогоплательщиков. Суммарная налоговая нагрузка, приходящаяся на отдельного предпринимателя, велика. Поэтому субъекты налоговых правоотношений нарушают налоговое законодательство посредством ухода от налогов при помощи схем [8, с. 29].

Ожидаемые позитивные сдвигов в налоговой системе не наблюдается. Введенные формы налогов не показывают ту эффективность, которая ожидалась при их внедрении, а именно:

– от общей собранной суммы по НДС до половины уходит на возвраты данного налога;

– налог на прибыль не создает ожидаемого прироста поступлений;

– переход на «плоскую» шкалу налога с доходов физических лиц не вывел «из тени» значительных объемов заработной платы;

– введение инвестиционной составляющей в составе сборов по пенсионному страхованию создало проблему с подбором надежных объектов инвестирования и др.

Государство всегда противоречиво озадачено: с одной стороны, требуется значительно увеличить поступление налогов в бюджеты всех уровней; с другой стороны, необходимо уменьшить налоговую нагрузку на налогоплательщиков [19, с. 47].

Чрезмерное распространение налоговых льгот, прописанными в налоговом законодательстве влекут значительные потери бюджета.

В РФ имеется тенденция предоставлять более льготные налоговые режимы для «мобильных» видов деятельности (финансовых операций, посреднических услуг, сделок с ценными бумагами), которые можно легко перенести за территорию страны, чем для видов деятельности и доходы, привязанных к ее территории (производственная деятельность, добыча ископаемых, транспортные услуги) [6].

Отсутствуют стимулы для развития реального сектора экономики. В налоговой системе РФ не предусмотрены серьезные льготы для отечественных товаропроизводителей, от чего инвестиционные вложения в экономику низкие [9, с. 49].

Присутствует эффект инфляционного налогообложения. В межотраслевой конкуренции равные капиталы приносят в среднем одинаковую прибыль. Прирост поступлений в бюджет, представляющий процесс инфляционного налогообложения, создает неравенство в налоговой нагрузке плательщиков, в результате чего дополнительные потери несет крупный капитал с длительным циклом оборота (промышленный, фермерский).

Чрезмерные начисления на заработную плату. Имеется противоречие между государством и налогоплательщиками, заключающееся в том, что предприниматель ради максимальной прибыли старается минимизировать издержки производства, в том числе и заработную плату. Государству для динамичного развития производительных сил требуется высокий платежеспособный спрос потребителей.

Налоговая система вынуждает работодателей выплачивать начисления и налоги более половины от фактической заработной платы персонала. В связи с чем, предприниматели уходят от налогообложения заработной платы, обусловливая низкий уровень потребления и накопление застойных тенденций в социально-экономическом развитии государства [9, с. 74].

Применение единой ставки по налогу на доход с физических лиц. В других странах, с высоких доходов лиц взимается в бюджет более весомые налоги, малообеспеченные граждане освобождаются от налогообложения, что соответствует принципу справедливости налогообложения. Стимулирование активности и предприимчивости эффективнее при зарабатывании средств, получении дохода, а не на этапе его последующего перераспределения.

Действующие формы и средства налогообложения экономически не «привязаны» к реальной хозяйственной жизни, их воздействие на экономические процессы, имеет исключительно фискальный, подавляющий характер, и, соответственно, при таких обстоятельствах даже позитивные сдвиги в экономической действительности не дают оснований надеяться на прирост налоговых поступлений.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 г. и на плановый период 2020-2021 гг. разработаны в соответствии со ст. 165 Бюджетного кодекса РФ [2].

Для экономического развития предусмотрены налоговые меры.

Так, для стимулирования экспорта планируется обеспечить ускорение возмещения НДС экспортерам посредством снижения пороговых значений сумм, уплаченных организацией за три года налогов с 7 до 2 млрд. руб. [6].

Для изменений параметров налоговой системы предпринимаются стимулирующие мероприятия к инвестициям, призванные стать отменой сложного и дестимулирующего ускоренного внедрения и развития технологий отечественной промышленности налога на движимое имущество.

Проведены мероприятия по регулированию инвестиционного налогового вычета по налогу на прибыль организаций [8, с. 163], в том числе: снятие ограничений на его применение участниками КГН; расширение сферы его применения в части компенсации затрат налогоплательщиков, осуществляющих строительство объектов коммунальной, транспортной и социальной инфраструктур в рамках договора о комплексном освоении территории.

Для обеспечения конкурентоспособности территорий опережающего социально-экономического развития, расположенных в Дальневосточном федеральном округе и свободного порта Владивостокпо отношению к территориям, расположенным в странах Азиатско-Тихоокеанского региона, и улучшения инвестиционного климата установлены пониженные тарифы страховых взносов резидентам и резидентам, получившим соответствующий статус и открывшим новые производства, установив минимальный объем инвестиций, осуществляемых такими резидентами.

Осуществлено создание единого механизма администрирования налоговых и таможенных платежей, призванное обеспечить прослеживаемость товара на всех этапах его жизненного цикла – от ввоза на таможенную территорию и ввода в коммерческий оборот до реализации в розничном звене или поставки на экспорт [14, c. 22].

После выборов Президента РФ в 2018 г. налоговое законодательство значительно пересмотрено. Появились новые налоги (налог на дополнительный доход, налог на профессиональный доход), введен новый режим для самозанятых лиц, повышена ставка по НДС, внесены изменения в элементы других налогов.

С 1 января 2019 г. введена в действие гл. 25.4 Налогового кодекса РФ «Налог на дополнительный доход от добычи углеводородного сырья» [3]. Плательщиками налога на дополнительный доход являются организации, осваивающих участки недр для добычи нефти и газа и имеющих лицензию на разведку и добычу нефти на участках недр. Важным условием применения является то, что освобождение от уплаты налога получают организации в отношении участков недр с долей извлекаемых запасов газа более 50% (пп. 2 п. 1 ст. 333.44 Налогового кодекса РФ) [3].

С 1 января 2019 г. в Москве, Московской и Калужской областях и в Республике Татарстан используется новый режим налогообложения самозаня-тых – налога на профессиональный доход.

Регистрация в качестве самозанятого лица, расчет и уплата налога осуществляются при помощи мобильного приложения «Мой налог», или в личном кабинете налогоплательщика, через кредитную организацию (п. 2 ст. 4 Закона № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» [4]. По сообщению ТАСС, министр финансов А. Силуанов заявил, что в январе 2019 г. в качестве налогоплательщиков зарегистрировалось более 8 тыс. чел. [6].

Основным тенденцией развития налоговой системы РФ можно назвать ее модернизацию - внедрение современных технологий и технических новинок. За счет модернизации работы ФНС РФ налоговые поступления в бюджет с начала 2017 г. увеличились на 30 % по сравнению с 2016 г. В стране создана правовая база электронного взаимодействия ФНС РФ и налогоплательщиков, созданы условия для работы сервиса личный кабинет, которые влекут расширение доступности информации, ее открытость и актуальность.

Внедренный сервис, способствует улучшению взаимодействия налогоплательщика и налоговых органов.

3.2. Направления совершенствования российской налоговой системы

Исходя из целей экономической политики представляется целесообразным совершенствование налоговой стратегии, а именно усиление регулирующей функции налогов, которая направлена на согласование интересов государства и предпринимателей, поощрение товаропроизводителей. В частности необходимо:

– установить необлагаемый налогом минимум для лиц имеющих низкие доходы;

– предоставить максимально льготное налогообложение производственного сектора и низко-оплачиваемых работников (социальными налогами);

– предоставить льготное налогообложение необходимых основных продуктов потребления;

– сформировать льготный режим налогообложения экспортной продукции в перерабатывающих и высокотехнологичных отраслях;

– повысить налогообложение прибылей и доходов, которые вывозятся за рубеж;

– сформировать льготный налоговый режим для инвестиционной деятельности при вложениях в высокотехнологичные и наукоемкие отрасли [15, c. 55].

Совершенствование налоговой системы должно проводиться комплексно, при одновременном запуске механизмов и в полном объеме. Для этого необходимо:

– снизить налоговую нагрузку на одну третью часть посредством снижения налоговых ставок в частности для товаропроизводителей;

– обеспечить уплату налогов всеми налогоплательщиками в соответствии с налоговым законодательством [18, с. 65].

То есть, сформировать такие условия, которые не принуждали бы налогоплательщиков искать способы ухода от налогообложения, и при этом закрыли бы для нечестных налогоплательщиков все используемые схемы ухода от уплаты налогов [6].

Налоговой системе необходимо усиление справедливости посредством:

– выравнивания условий налогообложения для всех налогоплательщиков, в частности за счет применяемых необоснованных льгот;

– исключения неэффективных и негативно влияющих на хозяйственную деятельность налоговых платежей;

– исключения применения налогов и сборов норм, которых искажают их экономическое содержание.

Так же считается необходимым проведение упрощения налоговой системы посредством установления налогов исчерпывающего перечня с сокращением их общего количества и максимума унификации предусмотренных режимов исчисления и правил уплаты разных налогов, сборов.

Необходимо проводить мероприятия, обеспечивающие стабильность налоговой системы, определенность в объемах налоговых платежей для налогоплательщиков на долгосрочный период [22, с. 71]. Для этого потребуется установить на федеральном уровне исчерпывающий перечень региональных и местных налогов, принципов их применения, и предельных значений размера налоговых ставок [6].

Для нейтральности налоговой системы в отношении к отдельным участникам экономической деятельности с целью дополнительных барьеров перед злоупотреблениями и коррупцией и расширения налогооблагаемой базы потребуется сокращение налоговых льгот.

Необходимо стремиться к постепенному отказу от налогов, которые возлагают дополнительное бремя на увеличение доходов и прибыли, заработной платы, объемов производства, инвестиций, что создаст стимул для модернизации производства, увеличения инвестиций. Представляется возможным взимание таких налогов, как НДС, налог на прибыль, налог на имущество организаций и налог на доходы физических лиц) на постоянной основе, а остальные – в зависимости от характера предпринимательской деятельности, например, при производстве подакцизных товаров, при добычи полезных ископаемых [13, c.45].

Представляется возможным разработать регрессивные ставки налога на прибыль, когда при увеличении суммы налогооблагаемой прибыли ставка понижается.

В таком случае, понижающая прогрессия ставок позволит стимулировать действия не по уменьшению (скрытию) налогооблагаемой базы, а показать ее в полном объеме, поскольку, чем больше размер полученной прибыли, тем меньше полагается ставка налога. Предлагаемая регрессия налоговых ставок позволит стимулировать капитальные вложения в научно-технический прогресс. Бюджетные поступления не должны сократиться, поскольку сумму платежей в бюджет определяет не столько налоговая ставка, но и величина налогооблагаемой базы, которая будет расти [16, c. 89].

Необходимо существенно понизить налоговые ставки по НДС, применять налоги, удерживаемые при выплате доходов, заменить налог на чистую прибыль налогом на выводимые из организации доходы (распределяемую часть прибыли организаций (дивиденды)).

Совершенствование системы и структуры налоговых ставок позволит улучшить действенность налоговой системы РФ.

Заключение

По результатам проведенного исследования можно сделать следующие выводы.

Налоговая система РФ представляет собой совокупность взаимосвязанных налогов, взносов, сборов, правила ее построения и функционирования, регулируемого налоговым правом в соответствии с принципами норм действующего налогового законодательства.

Налоговые органы РФ являются неотъемлемым элементом налоговой системы РФ, которые входят в систему органов исполнительной власти, наделенных от имени государства функцией управления налогообложением с целью решения задач по осуществлению контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налоговых платежей.

Проведенное исследование показало, что дисбаланс налоговой системы РФ создает неравномерную налоговую нагрузку, что приводит к увеличению теневого сектора экономики, уклонению от уплаты налогов, уменьшению налоговых поступлений в бюджет, что увеличивает реальные и потенциальные угрозы экономической безопасности государства.

Причины и условия, влекущие дисбаланс российской налоговой системы усложняют обеспечение поступлений в бюджет в запланированных объемах и не позволяют выполнять стратегические задачи государства в целом.

Налоговая система РФ имеет такие недостатки:

– нестабильность и внутренние противоречия налогового законодательства;

– неравномерность распределения налоговой нагрузки;

– сложность системы налогового администрирования;

– нерациональность использования налоговых льгот и др.

Налоговая система РФ отражает противоречивый характер экономического, политического и социального развития российского государства. С одной стороны, задачи, решаемые государственной администрацией, требуют максимального увеличения налоговых поступлений в бюджет. С другой востребована необходимость развития приоритетных отраслей экономики, поддержки предпринимательской деятельности, предполагающее проведение либеральной налоговой политики, снижение налоговых ставок первым делом в реальном секторе экономики.

Налогообложение в российском государстве направлено на текущее увеличение налоговых поступлений, что приводит к образованию фактически завышенного совокупного бремени начисленных налогов, которое тяжело выполнить среднестатистическому налогоплательщику.

Проблема дисбаланса налоговой системы РФ так же связана с нерациональным и необоснованным льготным налогообложением, которое с одной стороны, выполняет стимулирующую функцию, следовательно, способствуют экономическому росту, но с другой – ведут к значительным потерям бюджета. В связи с чем, льготная налоговая политика должна обеспечивать оптимальное сочетание интересов всех субъектов налогообложения и достижение целей социально-экономического развития российского государства.

Основными направлениями совершенствования и сбалансированности налоговой системы РФ могут стать:

– обеспечение стабильности налогового законодательства;

– послабление общей налоговой нагрузки;

– создание благоприятных налоговых условий для развития малого предпринимательства, включающее налоговое стимулирование инновационного и сельскохозяйственного сектора;

– улучшение налогового администрирования и снижение издержек налогоплательщиков на обслуживание контролирующих инстанций;

– устранение неэффективных льгот.

Библиография

- Конституция Российской Федерации (принята на всенародном голосовании 12.12.1993 (ред. 21.07.2014 № 11-ФКЗ). URL: http://www. consultant.ru/ document/cons_doc_ LAW_28399/ (дата обращения: 12.08.2019).

Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (в ред. от 02.08.2019 г. № 307-ФЗ). URL: http://ivo.garant.ru/#/ document/12112604/paragraph/6344:0 (дата обращения: 14.08.2019).

Налоговый кодекс Российской Федерации (в ред. от 30.07.2019 № 255-ФЗ). URL: https://base.garant.ru/10900200/ (дата обращения: 12.08.2019).

Федеральный закон от 27.11.2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)». URL: https://base.garant.ru/72113648/ (дата обращения: 14.08.2019).

Постановление Правительства РФ от 26.04.2019 г. № 515 «О системе маркировки товаров средствами идентификации и прослеживаемости движения товаров». URL: https://www.garant.ru/products/ipo/prime/doc/ 72137224/ (дата обращения: 14.08. 2019)

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. URL: https://www.garant.ru/products/ipo/prime/doc/71966310/#review (дата обращения: 13.08. 2019)

Анализ тенденций в бюджетно-налоговой сфере России.// Российский экономический Университет имени Г.В. Плеханова. - 2018. - № 4. - С. 1.

Гончаренко Л.И. Налоговое администрирование и контроль: учебник. - М.: ИНФРА-М, 2019. - 448 с.

Гончаренко Л.И. Налоги и предпринимательство: учебник. - М.: ИНФРА-М, 2018. - 432 с.

Дикаева Л.Х. Современные пути развития налоговой политики в Российской Федерации // Наука, образование, общество: тенденции и перспективы развития: материалы IV Междунар. науч.-практ. конф. (Чебоксары, 26 февр. 2017 г.). В 2 т. Т. 2 / редкол.: О.Н. Широков [и др.] - Чебоксары: ЦНС «Интерактив плюс», 2017. - С. 124-128.

- Кривошапко Ю.Н. Рост налоговых сборов стал самым большим за 5 лет Российская газета - Федеральный выпуск. - 2019. - № 38(7796). - С. 45.

Кузьменко А.С. Пути совершенствования налогового администрирования: опыт российских налоговых органов и стран-членов ОЭСР //Вестник научных конференций. - 2017. - № 2-4 (18). - С. 66-70.

- Караваева Н.М. Направления и перспективы развития налоговой политики российской федерации.//Вестник Прикамского социального института, 2018. - С. 89.

Мантусов В.Б. Таможенное администрирование в интеграционных объединениях на современном этапе развития мирохозяйственных связей//Вестник Российской таможенной академии. - 2017. - № 2 (39). - С. 22-29.

- Малис Н.И. Совершенствование налоговой политики на региональном уровне: основные направления // Финансовый журнал. - 2018. - №1. - С. 55.

Малышева Н.П. Влияние изменений налогового законодательства РФ на налоговую нагрузку организаций.// Финансы, денежное обращение и кредит. - 2018. - №45. - С. 89.

Ляпина Т.А. Налоговое администрирование. Учебное пособие для вузов. - М.: Юрайт, 2019. - 235 с.

Малкина М.А. Налоговая система Российской Федерации и ее характеристики. - М.: Инфра-М, 2018. - 127 с.

- Погодина И. В. Налоговая система: теория и тенденции развития: учеб. пособие; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. - Владимир : ВлГУ, 2017. - 88 с.

Поляк Г.Б. Налоги и налогообложение: учебник и практикум для СПО. - 3-е изд., перераб. и доп. - М.: Юрайт, 2018. - 385 с.

Романов А.А. Налоги и налогообложение. Учебное пособие. - М.: Вузовский учебник, 2018. - 391 с.

Сидорова Е.Ю. Налоги и налогообложение: учебник. - М.: ИНФРА-М, 2019. - 235 с.

Сильвестрова Т.А. Налоги и налогообложение. Учебник. - М.: Инфра-М, 2018. - 531 с.

-

Сугарова И.Б. Бюджетная система Российской Федерации. Опыт. Особенности функционирования. Трансформационная стратегия. Монография. - М.: ЮНИТИ, 2018. - 286 с.

Тарасова В.В. Налоги и налогообложение. - М.: КноРус, 2018. - 494 с.

Ткач Е.В. Перспективы развития налогообложения коммерческих организаций в контексте основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов // Вопросы экономики и управления. - 2018. - №2. - С. 9-12.

Черник Д.Г. Налоги и налогообложение: учебник и практикум для академического бакалавриата. - 3-е изд., перераб. и доп. - М.: Юрайт, 2019. - 408 с.

-

Швецов Ю.Г. Пути реформирования налоговой системы РФ проблемы учета и финансов. - 2016. - № 1(21). - С. 3.

Щеулова Е.И. Налоговая система РФ. Её современное состояние и проблемы.//Научно-практический электронный журнал Аллея Науки. - 2018. - №5 (21). - С. 180.

Данные об исполнении местных бюджетов в Российской Федерации. Официальный сайт Минфина РФ. URL: https://www.minfin.ru/ common/upload/library/2019/02/main/Dannye_ob_ispolnenii_mestnykh_budzhetov_RF_na_01.01.2019.pdf (дата обращения: 13.08. 2019).

Краткая информация об исполнении бюджетов субъектов Российской Федерации. Официальный сайт Минфина РФ. URL: https://www.minfin.ru/ru/statistics/subbud/execute/ (дата обращения: 13.08. 2019).

|

41 |

Основные показатели местных бюджетов в РФ

- Сервер аутентификации Kerberos (Цербер) (Преимущества аутентификации по протоколу Kerberos)

- Основы программирования на языке HTML (О языке HTML)

- Применение процессного подхода для оптимизации бизнес-процессов (Особенности применения процессного подхода)

- Сравнительная характеристика валютной системы России и зарубежных стран (Валютнοе устрοйствο и ее правοвοе регулирοвание)

- Мотивация и ее теории (Теоретические аспекты мотивации персонала организации)

- Проeктированиe организации

- Психосемантика рекламы (Теоретические основы изучения рекламного текста)

- Особенности управления организациями в современных условиях и пути его совершенствования (Понятие предприятия и его основные черты)

- Корпоративная культура в организации (Теоретические аспекты понятия и сущности корпоративной культуры)

- Руководство, стили руководства (Стиль руководства в системе управления предприятием)

- Коммерческие риски и способы их уменьшения (на примере ООО «ОНА»)

- Налоговый учет по налогу на имущество организаций (Об экономической сущности налога на имущество)