Налоговая система РФ и проблемы еe совершенствования (Теоретические основы построения налоговой системы

Содержание:

ВВЕДЕНИЕ

В современном обществе налоги являются основным источником доходов государства. Именно налоги лежат в основе доходной части бюджета любой развитой системы. Кроме фискальной функции налоги используются в качестве инструмента экономического воздействия государства на структуру и динамику общественного воспроизводства, на направления социально-экономического развития. Именно поэтому так важно правильное построение и четкое функционирование налоговой системы России, этим и обусловлена актуальность темы данной курсовой работы.

Одним из значимых факторов экономического роста государства является действенная налоговая система. В структуре всех доходов, по различным оценкам, налоговые взносы составляют 75-85%. Рассмотрение налогообложения как механизма регулирования предпринимательской активности требует более кропотливого рассмотрения элементов налоговой системы с целью нахождения равновесия между интересами государства и предпринимательства.

Баланс интересов страны и предпринимательства актуален сегодня потому, что в настоящее время наиболее остро встает проблема уклонения от налогов, распространение различных схем ухода от налогов. Следует отметить, что механизм взимания налогов также играет существенную роль при расчете налоговой нагрузки, а, следовательно, необходимо разрабатывать мероприятия, способствующие укреплению налоговой дисциплины и ответственности, определения действенных способов контроля и взыскания.

Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли. Некоторые из эффектов видны сразу, например, повышение акцизов на алкогольные напитки приведет к увеличению цены и, при наличии товаров-заменителей, к некоторому снижению спроса. Другие эффекты проявляют себя лишь в долгосрочном периоде, например, доказано, что снижение налоговой нагрузки на предприятие приведет к увеличению налоговых поступлений лишь через определенный промежуток времени. Вместе с тем, помимо экономического эффекта от воздействия налоговой системы на хозяйствующие субъекты, государство получает также и иные результаты, прямой измеримый эффект от которых отсутствует, но имеет место решение социально-политических задач.

Актуальность выбранной темы обуславливается тем, что необходимость экономического развития государства ставит на первый план совершенствование налоговой системы. Для современной России особо важное значение имеет построение налоговой системы применительно к особенностям развития государства федеративного типа. Без грамотно функционирующей налоговой системы, как одного из элементов финансовой политики, невозможно развитие и процветание российского государства.

Цель курсовой работы: исследовать налоговую систему Российской Федерации этапы её развития.

Для выполнения поставленной цели необходимо решить ряд задач:

1. Рассмотреть сущность, виды и функции налогов;

2. Описать исходные принципы налогообложения России.

3. Изучить нормативно-правовую базу функционирования налоговой системы Российской Федерации.

4. Сформулировать направления совершенствования налоговой системы РФ.

Объектом исследования является налоговая система России. Предметом исследования является система финансовых отношений.

Оценивая состояние и степень разработанности темы исследования, следует отметить, что к налоговой системе обращалось большое ученых в области теории государства и финансового права, таких ученых, как, в частности, - Барулин С. В., Борзунова О.А., Дегтев СИ., Кучерявенко Н.П., С.Г. Пепеляев, Черник Д.Г., Шмелев Ю.Д., Халфина Р.О. и др.

1 Теоретические основы построения налоговой системы

Понятие и сущность налоговой системы

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

В отечественной науке налогового права на сегодняшний день не сложилось единого мнения по вопросу о понятии налоговой системы.

Очевидно, во многом такая ситуация обусловлена отсутствием ее легального определения. Понятие «налоговая система» относится к наиболее сложным проблемам юридической и экономической наук. Данная категория широко используется в научных и учебных работах, особенно при рассмотрении вопросов налогов и налогообложения. Однако, несмотря на значительное количество доктринальных формулировок данного понятия, до сих пор отсутствует единое научное обоснованное понимание его сущности», - пишет Соколова Э.Д.[1] и рассматривает налоговую систему, как правовую форму налогообложения, определяемого экономическими условиями развития общества, функционирующего в условиях действия рыночных отношений[2]. Данное определение является не совсем верным определением налоговой системы, поскольку правовая форма налогообложения есть не что иное, как налоговое законодательство.

Брызгалин А.В. предлагает трактовать налоговую систему как взаимосвязанную совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер[3], а Пепеляев С.Г. - как совокупность установленных в государстве существующих условий налогообложения[4].

В таком случае, нельзя согласиться с данными определениями: в первом определении налоговая система фактически отождествляется с налоговыми отношениями, а во втором - с условиями налогообложения. И если категория «налоговые отношения» является понятным термином – это общественные отношения, возникающие в сфере налогообложения и составляющие предмет налогового права как отрасли права, то термин «условия налогообложения» представляет собой более широкое понятие и может включать в себя все аспекты налоговой сферы, в том числе планирование налогов, налоговый учет и контроль и т.д. Таким образом, эти аспекты должны быть объединены понятием налогового механизма, а не налоговой системы, поскольку система, хотя и состоит из отдельных элементов, все равно предполагает их определенную структурность и иерархичность, чего как раз и лишено определение, предложенное Пепеляевым С.Г.

Смирникова Ю.Л.[5] называет в качестве элементов налогообложения налоги и сборы.

Глава 2 Налогового Кодекса РФ[6] содержит понятие системы налогов и сборов, которая представляет собой совокупность налогов и сборов, взимаемых в РФ.

Согласно НК РФ под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения, оперативного управления денежных средств в целях финансового обеспечения деятельности государства и или муниципальных образований.

Согласно НК РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

Таким образом, исследовав различные точки зрения определений налоговой системы ученых правоведов можно дать следующее определение налоговой системы - общественные отношения, возникающие в связи с установлением и взиманием налогов и сборов.

1.2 Устройство налоговой системы и ее роль. Функции налоговой системы

Определение функций налога является столь же неоднозначным, как и другие, рассмотренные нами правовые проблемы, касающиеся признаков, понятия и состава налоговых платежей, поскольку относительно них также имеет место наличие многочисленных и при этом существенно разнящихся среди специалистов точек зрения. Это несовпадение касается как понимания самих функций налога, состава таких функций, так и непосредственного их содержания и особенностей реализации.

Теоретической данностью является то, что сущность функции как таковой заключается в отражении взаимодействия предметов и явлений, пребывающих в системной связи. Иными словами такое взаимодействие и проявляется в объективной реальности в результате функционирования, т.е. выполнения тем или иным элементом системы определенной роли. В данном случае полагаем возможным исходить из того, что функция налога – есть конкретная роль, которую он выполняет в рамках той или иной системы, составной частью которой является. Через функционирование налог фактически проявляет свою сущность, точнее – демонстрирует свои системные свойства.

Налог, как мы уже знаем, может рассматриваться как элемент многих систем, включая экономическую (финансовую), социальную, правовую и политическую. Это предполагает наличие у налога многих функций (рисунок 1), поскольку в зависимости от принадлежности к той или иной системе соответственно меняется и роль, которую он в ней выполняет. Не вызывает сомнений то, что функции налога в рамках правовой системы будут существенно отличаться от тех, которые он выполняет, к примеру, в качестве элемента экономической системы. Ведь в рамках последней налог, как экономическая категория, прежде всего, является инструментом стоимостного распределения и перераспределения доходов государства[1]. В правовой же системе налог как составной ее элемент (правовой институт) по определению должен реализовывать в той или иной степени функции права, а это в свою очередь предполагает регулирующее воздействие на объективную реальность, а точнее – на определенные общественные отношения.

Рисунок 1 – Основные функции налога

Если рассматривать налог во всех ипостасях, то состав всех его функций будет довольно обширным. По всей видимости, с этих позиций функции налога рассматривает авторитетный отечественный специалист в области налогообложения Д. Г. Черник[7]. В одной из своих работ им выделяется пять основных функций налога, включая такие, как фискальная, распределительная (социальная), регулирующая, контрольная и даже политическая. Фискальная функция отражает задачу формирования бюджета государства.

Распределительная функция проявляется в том, что через налоговую систему осуществляется перераспределение финансовых ресурсов, в том числе из производственной сферы в социальную. Регулирующая функция предполагает стимулирование или, напротив, дестимулирование развития отдельных отраслей экономики или регионов с целью получения желаемых изменений в структуре производства и его размещении посредством использования налоговых методов. Контрольная функция налогов заключается в возможности получения в рамках налогового контроля информации о финансовом положении государства, доходах организаций и физических лиц в целях своевременной корректировки бюджетной и налоговой политики. Наконец, политическая функция налогов связана с особым режимом налогообложения для отдельных государств. При этом достижение определенных внешнеполитических целей подобными средствами, по мнению ученого, может даже вступать в противоречие с финансовыми интересами государства и не согласовываться с фискальной функцией налогов.

Аналогичные по составу функции налога определяются и некоторыми другими авторами. Так, известным правоведом К. С. Бельским[8] эти функции понимаются как некие социальные роли, которые они выполняют в деятельности государства и общества. При этом ученый исходит из того, что налогами выполняются фискальная, распределительная, стимулирующая и политическая функции. Наконец, существует точка зрения Г. В. Петровой[9], в соответствии с которой у налогов выделяются такие функции, как конституционная, фискальная, стимулирующая, контрольная, межотраслевая, правовая и внешнеэкономическая.

В целом, разделяя приведенные выше подходы, считаем необходимым, тем не менее, заметить, что подобное функциональное многообразие налогов виделось в теории не всегда. Это, судя по всему, обусловлено наличием отдельных функций, которые являются определяющими, поскольку в наилучшей степени отражают сущность налога. Именно такие функции получали наиболее весомую теоретическую проработку и обоснование. Другие же функции налога, которые могут быть у него усмотрены, отражают отдельные, судя по всему, менее существенные стороны налога, поэтому рассматривались в качестве второстепенных, и в лучшем случае признавались подфункциями.

Классики науки о налогах, к числу которых, безусловно, относятся А. Смит и Д. Рикардо, не признавали за налогами никакой другой функции, кроме как фискальной. Главенствующая роль фискальной функции налога усматривается также в трудах Ф. Вольтера, С. Вобана, Ж. Монтескье и других сторонников атомистической теории. Суть этой функции заключается в том, что налог, прежде всего, всегда был и остается средством формирования доходов казны. Наличие у налога фискальной функции фактически является в теории догмой. Однако существуют различные точки зрения относительно соотношения этой функции с другими функциями налога.

В данном случае необходимо учитывать, что наряду с фискальной в теории наиболее часто обозначается регулирующая функция налогов. В свое время Ф. Нитти полагал, что "...во всех современных странах налогообложение преследует две цели: фискальную (правовую) и экономическую (запретительную, или ограничительную). В современных бюджетах налоги приобретают все больше значение запретительной, или ограничительной, меры по отношению к тем формам производства и обмена, которые признаются вредными, и покровительственной относительно таких, которые считаются полезными. Чтобы вызвать к жизни новые отрасли, пользуются косвенным налогом как средством защиты: цель налога не фискальная, хотя он может быть доходным". Позднее П. М. Годме[10] отмечал, что "помимо финансовой цели – обеспечения государственных касс, – налог может преследовать также и другие цели, например, экономические и социальные. Посредством налога можно воздействовать на общее состояние экономики либо на отдельные явления". Эти тезисы непосредственно и убедительно указывают на наличие как минимум двух вполне сопоставимых друг с другом по значимости функций налога – фискальной и регулирующей.

Тем не менее доминирующее значение фискальной функции налога все еще признается некоторыми современными исследователями. Вменение налогу единственной функции – фискальной, по мнению одного из сторонников этой идеи, позволяет разделить использование налога в качестве орудия фиска и в качестве орудия экономической политики. Соответственно, и цели налоговой политики могут находиться в разных плоскостях – фискальной и регулирующей, рассматриваемые в первом случае как внутреннее, вытекающее из природы, объективное атрибутивное свойство налога и во втором – как внешнее, навязываемое извне, субъективное и меняющееся его качество. Регулирующая роль налога при этом не становится менее значимой, второсортной, алогичной, но двойственность в возможностях и целях применения налога содержит потенциальную противоречивость.

Так или иначе, регулирующая функция налога нашла отражение и теоретическое обоснование в трудах многих ученых. К примеру, А. А. Тривус отмечал, что "налоги могут служить орудием экономической политики наряду с другими средствами – активной банковской политикой, таможенными пошлинами, регулированием деятельности акционерных компаний, синдикатов, трестов. Налоги приравнены к одной из составляющих сил, определяющих ту равнодействующую, по которой совершается эволюция рыночной экономики". Позднее В. Зомбарт обосновал необходимость и возможность использования налогообложения за пределами традиционного "фискального ореола", в том числе в целях развития производительных сил общества, т.е. фактически в стимулирующих и регулирующих целях.

Как же соотносятся между собой фискальная и регулирующая функция налога? В данном случае вряд ли можно согласиться с суждением, что главная и единственная задача налога – наполнить публичные фонды денежными ресурсами. Подобное понимание функций налога, по нашему мнению, представляется излишне узким. Полагаем, что фискальная и регулирующая функции налога одновременно могут рассматриваться в качестве основных и определяющих, поскольку в наилучшей степени отражают его сущность. Ведь главное предназначение налога фактически сводится к формированию доходов бюджета и регулированию социально-экономических процессов. Во всяком случае, гибкое сочетание фискального и регулирующего начал налога, по мнению М. Н. Карасёва[11], в идеале и составляет существо современной налоговой политики. С учетом определяющего значения этих функций налога они будут более обстоятельно рассмотрены нами в последующем изложении.

Вместе с тем в ряду рассматриваемых функций присутствует и контрольная функция налога. По мнению отдельных специалистов, эта функция, хотя и является самостоятельной, тем не менее подчинена фискальной и связана с регулирующей функцией налогов. Регулирующая и контрольная функции налогов конкретизируют контрольную функцию финансов и обслуживают налоговое регулирование и налоговый контроль – родственные сферы финансовой деятельности государства. Любое налоговое отношение реализуется, как правило, одновременно и в регулирующей, и в фискальной функциях, причем и в той и в другой налоги выступают в своей третьей функции – контрольной. Контрольная функция налогообложения позволяет государству "отслеживать" своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах и, в конечном счете, определять необходимость реформирования налоговой системы. Конечно, тезис о наличии у налога контрольной функции не следует понимать буквально. Ведь эта функция проявляется в данном случае опосредованно через деятельность компетентных органов по контролю за своевременностью и полнотой уплаты налогов, иными словами – посредством осуществления налогового контроля.

Наряду с обозначенными выше функциями в работах по налоговому праву также упоминается распределительная (социальная) функция налога. По мнению отдельных авторов, не вызывает сомнение наличие у налога фискальной и распределительной функций, так как первая вытекает из самой сущности налога, который представляет собой обязательный и безвозвратный платеж. Отсюда – и последующее распределение государством полученных от налогоплательщиков средств. Вывод о наличии у налога распределительной функции, судя по этому, вытекает из самой его сути, как источника доходов бюджета. Именно за счет средств от взимания налогов должны обеспечиваться соблюдение и защита прав и свобод граждан, а также осуществление социальной функции государства. Дополнительно на это указывает и то, что эффективное функционирование налоговой системы является неотъемлемым условием выполнения государством и его органами публичных функций, в том числе социальной.

Безусловно, имеются все основания констатировать, что налоги являются важнейшей еоетавной частью общего механизма перераспределения доходов. Во всяком случае, задействование налогов в системе перераспределительных финансовых отношений государства отмечается отдельными специалистами. Такое перераспределение позволяет не только выравнивать имущественное положение различных слоев населения, но и обеспечивать необходимое финансирование тех сфер, которые важны и необходимы государству и обществу, но по определению являются малодоходными либо сугубо затратными. В связи с этим отмечается, что суть распределительной функции как раз и заключается в финансировании подобных сфер. В частности, распределительная функция налогов позволяет осуществлять поддержку стратегически важных отраслей экономики, например, топливно- энергетического или сельскохозяйственного комплексов. Кроме того, эта же функция налогов может иметь и территориальную составляющую, особенно если вести речь о государствах, имеющих обширную территорию, поскольку перераспределение доходов позволяет выравнивать диспропорции развития удаленных и экономически несостоятельных по объективным причинам регионов. Очевидно, что распределительная функция в связи с этим проявляет определенную близость с регулирующей функцией налога.

Итогом изложенного является вывод о том, что функции налога, включая фискальную, регулирующую, распределительную и контрольную, пребывают между собой в неразрывной связи. Поэтому вполне можно согласиться с суждением, что все функции налога неразрывно взаимосвязаны между собой, поскольку рациональность действующего налогообложения определяется при прочих равных условиях степенью относительного равновесия между налоговыми функциями. На практике это обеспечивается за счет установления оптимального уровня налоговых изъятий, которые, позволяя сформировать бюджет, не ущемляют при этом экономические интересы налогоплательщиков. Взаимообусловленность функций налога обеспечивает эффективность всей системы налогообложения.

1.3.Предпосылки формирования налоговой системы РФ. Этапы развития налоговой системы РФ

История налогов насчитывает тысячелетия. Они выступили необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования.[5] По словам английского экономиста С. Паркинсона: «Налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход с купцов и путешественников" [16]

Финансовая система Древней Руси стала складываться только с конца IX в. в период объединения древнерусских племен и земель. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались «дань». Первоначально дань носила нерегулярный характер в виде контрибуции с побежденных народов. Так, в русской летописи «Повести временных лет» перечисляются народы «иже дань дают Руси». Со временем, дань выступила систематическим прямым налогом, который уплачивался деньгами, продуктами питания и изделиями ремесла. Дань взималась повозом, когда она привозилась в Киев, а также полюдьем, когда князья или его дружины сами ездили за нею. Единицей обложения данью в Киевском государстве служил «дым», определявшийся количеством печей и труб в каждом хозяйстве. [5]

Косвенные налоги взимались в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» — пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений.

Князь Олег Вещий (умер в 912 году), объединивший в результате походов вокруг Киева земли кривичей, северян, вятичей, тиверцев и др. кроме дани, обязал покоренные племена поставлять ему воинов. Размер дани выступал постоянным источником внутригосударственных конфликтов. Так, великий киевский князь Игорь по свидетельству историков был убит в 945 году древлянами при попытке вторично собрать с них дань.

В XIII в. после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Взимание дани началось после переписи населения, проведенной в 1257–59 гг. монгольскими «численниками» под руководством Китата, родственника великого хана. Единицами обложения были: в городах - двор, в сельской местности -хозяйство. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно на монгольского хана; торговые сборы («мыт», «тамка»); извозные повинности («ям», «подводы»); взносы на содержание монгольских послов («корм») и др. Ежегодно из русских земель в виде дани уходило огромное количество серебра. «Московский выход» составлял 5-7 тыс. руб. серебром, «новгородский выход» - 1,5 тыс. руб. Данные поборы истощали экономику Руси, мешали развитию товарно-денежных отношений.

Уплата сборов первоначально контролировалась чиновниками хана на местах - баскаками, в конце 50 - начале 60-х г.г. XIII в. дань собирали уполномоченные ханом купцы - «бесермены», откупавшие у него это право. Однако из-за народных восстаний «бесермены» были изгнаны из всех русских городов и функции по сбору дани перешли русским князьям. [3]

Великий Московский князь Иван III Васильевич (1462-1505 гг.) в 1476 году полностью отказался от уплаты дани. Налоговая система была реформирована Иваном III, который отменив выход, ввел первые русские косвенные и прямые налоги. Основным прямым налогом выступил подушный налог, взимаемый в основном с крестьян и посадских людей.[3] Особое значение при Иване III стали приобретать целевые налоговые сборы, которые финансировали становление молодого Московского государства. Их введение обуславливалось необходимостью осуществления определенных государственных расходов: пищальные (для литья пушек), полоняничные (для выкупа ратных людей), засечные (для строительства засек-укреплений на южных границах), стрелецкая подать (на создание регулярной армии) и т.д. [5]

В царствование царя Алексея Михайловича (1629—1676 гг.) система налогообложения России была упорядочена. Так в 1655 году был создан специальный орган - Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета.

В связи с постоянными войнами, которая вела Россия в XVII в. налоговое бремя было чрезвычайно огромным. Введение новых прямых и косвенных налогов, а также повышение в 1646 году акциза на соль в четыре раза, привело к серьезным народным волнениям и соляным бунтам. [3]

Промахи в финансовой и налоговой политике государства настоятельно требовали подведения теоретической базы для деятельности государства на фискальном поле.

Эпоха реформ Петра I (1672—1725 гг.) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов и крепостей. К уже традиционным налогам и акцизам добавлялись все новые и новые, вплоть до знаменитого налога на бороды. В 1724 году, взамен подворного обложения Петр I вводит подушный налог, которым облагалось все мужское население податных сословий (крестьяне, посадские люди и купцы). Налог шел на содержание армии и был равен 80 коп. в год с 1 души. Раскольники платили налог в двойном размере.

В результате введения Петром подушной подати и повышения ее размера удельный вес прямых налогов в 1724 г. увеличился до 55%. Проводя реформы налоговой системы, царь пытался увеличить доходы государства «без тягости народа». Для этого, по его мнению, необходимы были справедливость и равенство в податях с учетом доходов. Прямые налоги обеспечивали более половины бюджетных доходов, а вторую половину составляли косвенные налоги. Главными в их числе были питейные доходы. Их доля в бюджетных доходах достигала 25 % [5]

Кроме того, в связи с учреждением специальной государственной должности - прибыльщик, обязанных «сидеть и чинить государю прибыль» количество налогов регулярно увеличивалось. Так были введены гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов и т.д. С церковных верований также взимался соответствующий налог.

В период правления Екатерины II (1729-1796 гг.) система финансового управления продолжала совершенствоваться. Так, в 1780 году по указу Екатерины II были созданы специальные государственные органы: экспедиция государственных доходов, экспедиция ревизий, экспедиция взыскания недоимок. Для купечества была введена гильдейская подать — процентный сбор с объявленного капитала, причем размер капитала записывался «по совести каждого».

Начало XIX в. характеризуется развитием российской финансовой науки. Так, в 1810 году Государственным Советом России была утверждена программа финансовых преобразований государства - знаменитый «план финансов», создателем которого выступил выдающийся русский экономист и государственный деятель М. Сперанский (1772-1839 гг.). Многие принципы налогообложения и идеи организации государственных расходов и доходов, изложенные в этой программе, не потеряли актуальности до сих пор.

В 1818 году в России появился первый крупный труд в области налогообложения - «Опыт теории налогов», автором которого выступил выдающийся русский экономист, участник движения декабристов Н.Тургенев (1789-1871 гг.).[5] Данное произведение и сейчас является классическим исследованием основ государственного налогообложения, а также подробно рассматривает историю российского податного дела.

Во второй половине XIX в. большое значение приобретают прямые налоги. Основным налогом выступала подушная подать, которая с 1863 года стала заменяться налогом с городских строений. Полная отмена подушной подати началась в 1882 году. Вторым по значению налогом выступал оброк - плата казенных крестьян за пользованием землей.

Особую роль начинают играть специальные налоги: сборы за проезд по шоссейным дорогам, налог на доходы с ценных бумаг, квартирный налог, паспортный сбор, налог на страховой пожарный полис, сбор с железнодорожных грузов, перевозимых большой скоростью и т.д.[3] В этот же период начинает развиваться система земских (местных) налогов, которые взимались с земли, фабрик, заводов и торговых заведений.

Становление российской налоговой системы продолжалось своим чередом вплоть до революционных событий 1917 года. В дореволюционной России основными являлись следующие налоги: акцизы на соль, керосин, спички, табак, сахар; таможенные пошлины; промысловый налог; алкогольные акцизы и др.

В 1898 году Николай II ввел промысловый налог, игравший большую роль в экономике государства. В этот период большое значение имел налог с недвижимого имущества. Кроме того, отмечается рост налогов, отражающих развитие новых экономических отношений в России, в частности, сбор с аукционных продаж, сбор с векселей и заемных писем, налоги за право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог за прописку и т.д.

После революции 1917 года основным доходом молодого советского государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и имели ярко выраженный характер классовой борьбы. Например, декретом СНК от 14 августа 1918 года был введен единовременный сбор на обеспечение семей красноармейцев, который взимался с владельцев частных торговых предприятий, имеющих наемных работников. Кроме того, декретом ВЦИК и СНК от 30 октября 1918 года был введен единовременный чрезвычайный десятимиллиардный революционный налог, которым была обложена городская буржуазия и кулачество.

Однако построение финансовой системы Советской республики основывалось на словах В. Ленина, сказанных им в 1919 году: «В области финансов РКП будет проводить прогрессивный подоходный и поимущественный налог во всех случаях, когда к этому представляется возможность…». В эпоху диктатуры пролетариата и государственной собственности на важнейшие средства производства финансы государства должны строиться на непосредственном обращении известной части доходов от различных государственных монополий на нужды государства". [8]

Первые налоговые преобразования относятся к эпохе НЭПа. Интересно отметить, что переход на новые экономические отношения в Советской России начались с доклада В. Ленина от 15 марта 1921 года, посвященного в первую очередь налоговым преобразованиям - «О замене продразверстки продовольственным налогом".[8] В этот же период закладываются основы налоговой системы советского государства.

Необходимо отметить, что на развитие советского налогообложения в начале 20-х годов большое влияние оказало налоговое устройство дореволюционной России вплоть до воспроизводства ряда её черт. Среди прямых налогов выделялись промысловый налог, которым облагались торговые и промышленные предприятия, а также подоходно-имущественный налог. В отношении последнего необходимо отметить, что он выполнял и политическую функцию - по мере роста капитала и имущества ставка налога увеличивалась по прогрессии.

Начиная с 30-х годов роль и значение налогов в СССР резко уменьшаются, налоги выполняют несвойственные им функции. Налоги используются как орудие политической борьбы с кулаками и частными сельхозпроизводителями. Постепенно, в связи с изменением и ужесточением внутренней политики СССР, свертывания НЭПа, индустриализацией и коллективизацией, система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределением финансовых ресурсов через бюджет страны. Фискальная функция налога практически утрачивает свое значение. [3]

В 1930-1932 гг. в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 года), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах - налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии. [7]

Существование налогов в этой ситуации теряло свой смысл. Существующие налоги с населения не имели большого значения в бюджете государства. Однако в связи с началом Великой Отечественной войны были введен военный налог (отменен в 1946 году). Кроме того, 21 ноября 1941 года Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. По словам Н. Хрущева «это правильный, хороший закон, он приносит пользу нашему государству» содействует росту населения страных.[2] Это налог не имел аналогов в истории и помимо СССР был установлен также в Монголии. Несмотря на его временный характер, вызванный сугубо демографическими проблемами СССР в послевоенный период этот налог просуществовал вплоть до начала 90-х годов.

Смена высшего руководства страны и проведение тех или иных политических компаний непосредственно отражалась на советских налогах. Программа Н. Хрущева по «активному строительству коммунизма» привела к отмене в мае 1960 года налога с заработной платы рабочих и служащих. В третьей Программе КПСС, принятой на XXII съезде КПСС 31 октября 1961 года предполагалась полная отмена налоговых платежей с населения. [16]

К началу реформ середины 80-х годов более чем 90% Государственного бюджета Советского Союза, как и его отдельных республик формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7–8% всех поступлений бюджета.

Эпоха перестройки и постепенного переход на новые условия хозяйствования с середины 80-х годов объективно вызвала возрождение отечественного налогообложения. Уже в конце 80-х годов предпринимается серьезная попытка повысить налоговые ставки на прибыль кооперативов.

14 июля 1990 года был принят Закон СССР «О налогах с предприятий, объединений и организаций» — первый унифицированный нормативный акт, урегулировавший многий налоговые правоотношения в стране. В некоторой своей части этот Закон действует до сих пор. [7]

В этот же период налоги становятся инструментом политической борьбы. В результате конфликта между Президентом СССР М.Горбачевым и Председателем Верховного Совета РСФСР Б.Ельциным на территории России вводится особый «суверенный» режим налогообложения:Верховный Совет РСФСР принимает Закон «О порядке применения Закона СССР «О налогах с предприятий, объединений и организаций», согласно которому для предприятий, находящихся под российской, а не союзной юрисдикцией, устанавливался более благоприятный налоговый режим в виде снижения налоговых ставок и определенных налоговых льгот. Данное положение стимулировало компанию по «переподчинению» предприятий и направление всех налоговых потоков в российский, а не в союзный бюджет.

Августовские события 1991 года ускорили процесс распада СССР и становления России как политически самостоятельного государства. Молодому российскому государству срочно было необходимо создать свою систему формирования доходной части бюджета. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы: Закон Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации"10 (далее - Закон об основах налоговой системы), Закон Российской Федерации от 27 декабря 1991 года «О налоге на прибыль предприятий и организаций"11 (далее — Закон о налоге на прибыль), Закон Российской Федерации от 6 декабря 1991 года «О налоге на добавленную стоимость"12 (далее - Закон о налоге на добавленную стоимость), Закон Российской Федерации от 7 декабря 1991 года «О подоходном налоге с физических лиц" (далее - Закон о подоходном налоге).

Таким образом, можно сделать вывод, что российская система налогообложения на протяжении времени практически всегда складывалась, развивалась и претерпевала те или иные изменения, вместе с изменениями в её политическом устройстве и вместе с историческими вехами. Для лучшего понимания эволюции налоговой системы РФ ее делят на несколько исторических этапов. Основная информация о видах налогов и сборов в РФ, о полномочиях законодательных органов государственной власти и налоговых режимах дана в главе 2 НК РФ «Система налогов и сборов в Российской Федерации».

2 Практические аспекты налоговой системы РФ

2.1 Анализ фискальной направленности налоговой системы

Без финансирования государственной деятельности, в результате которой власть выполняет свои функции. Такое финансирование осуществляется за счет доходов его бюджета.

Источниками доходов являются налоговые, неналоговые и безвозмездные поступления. Самым эффективным источником средств являются налоговые поступления [5]. Поэтому так важно постоянно усовершенствовать систему налогообложения страны, анализировать доходы бюджета и выявлять недостатки данной системы.

Главным финансовым планом России является федеральный бюджет. Большая часть налогов, и в основном все они являются самыми доходными, поступают именно в этот бюджет. Доля налоговых поступлений в федеральном бюджете достигает почти 80 % от общего количества поступлений [7]. Для того чтобы проследить изменения каждого вида налога, взимаемого в данный бюджет, проанализируем таблицу динамики налоговых поступлений в федеральный бюджет за 2015-2017 гг.

Таблица 1

Налоговые доходы федерального бюджета, млрд.

|

Показатели |

2015 |

2016 |

2017 |

Изменения |

||||

|

Млрд. руб. |

% от итога |

Млрд. руб. |

% от итога |

Млрд. руб. |

% от итога |

Абсолютное |

Темп роста |

|

|

Налог на прибыль организации |

411,3 |

5,2 |

491,4 |

5,7 |

491,0 |

5,5 |

79,7 |

119,4 |

|

НДС на товары (работы, услуги), реализуемые на территории РФ |

2181,4 |

27,6 |

2448,3 |

28,5 |

2657,4 |

30 |

476 |

121,8 |

|

НДС на товары, ввозимые на территорию РФ |

1750,2 |

22 |

1785,2 |

20,8 |

1913,7 |

21,6 |

163,5 |

109,3 |

|

Акцизы по подакцизным товарам, производимым на территории РФ |

520,8 |

6,6 |

527,9 |

6,2 |

632,2 |

7,1 |

111,4 |

121,4 |

|

Акцизы по подакцизным товарам, ввозимых на территорию РФ |

71,5 |

0,9 |

53,9 |

0,6 |

62,1 |

0,7 |

-9,4 |

86,9 |

|

налоги, сборы за пользование природными ресурсами |

2884,6 |

36,5 |

3181,2 |

37 |

2883,0 |

32,5 |

-1,6 |

99,9 |

|

Из них: НДПИ |

2858,0 |

36 |

3160,0 |

36,8 |

2863,5 |

32,3 |

5,5 |

100,2 |

|

Государственная пошлина |

90,7 |

1,1 |

101,7 |

1,2 |

228,6 |

2,6 |

137,9 |

252,0 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и платежам |

1,188 |

0,02 |

0,853 |

0,01 |

0,6 |

0,01 |

-0,588 |

50,5 |

|

Итого |

7911,7 |

8590,4 |

8868,6 |

956,9 |

112,1 |

|||

В ходе анализа данных таблицы 1 можно сделать вывод, что налоговые доходы в 2017 году составили 8868,6 млрд. рублей или 66 % объема доходов федерального бюджета, который в общей сумме составил 13460,1млрд. рублей.

По сравнению с 2015 годом можно говорить об увеличении доли объема налоговых доходов в федеральный бюджет. Наибольший удельный вес в составе налоговых доходов составляют НДС, акцизы, налоги, сборы и регулярные платежи за пользование природными ресурсами [6].

По сравнению с 2015 годом поступление налога на прибыль организаций увеличилось на 79,7 млрд. рублей, или на 19,4 %. Причиной увеличения поступления налога на прибыль стало повышение ставки данного налога с 9 % до 13 %.

Поступление НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2017 году составило 2657,4 млрд. рублей, что на 476 млрд. рублей (21,8 %) больше, чем в 2015 году. Поступление налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в 2017 году составило 1913,7 млрд. рублей. По сравнению с 2015 годом наблюдается увеличение поступления данного налога на 163,5 млрд.рублей, или на 9,3 %. Причиной данного изменения стал рост курса доллара США по отношению к рублю и уменьшение объемов льгот на некоторые товары в определенной области.

По сравнению с 2015 годом поступление акцизов в 2017 году увеличилось на 111,4 млрд. рублей, или на 21,4 %, прежде всего в результате

роста поступлений акцизов на табачную продукцию, а также поступления акцизов на природный газ. Основную долю в объеме поступлений акцизов по подакцизным товарам, производимым на территории России, составляют акцизы на табачную продукцию (71,8 %), акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 9 % (14,6 %) за счет повышения цен на соответствующие товары, акцизы на природный газ, предусмотренные международными договорами Российской Федерации (13,9 %) [7].

Поступление акцизов по подакцизным товарам, ввозимым на территорию Российской Федерации, в 2017 году составило 62,1 млрд. рублей, что на 9,4 млрд. рублей меньше (-13,1 %) по сравнению с 2014 годом. Уменьшение поступления акцизов по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации, связано со снижением объемов их импорта. Поступление налогов, сборов и регулярных платежей за пользование природными ресурсами в 2017 году составило 2883,0 млрд. рублей, что на 1,6 млрд. рублей, или на 0,1 %, меньше, чем в 2014 году. При этом 99,3 % общего объема поступлений приходится на НДПИ. Поступление налога на добычу полезных ископаемых в 2017 году составило 2863,5 млрд. рублей, что на 5,5 млрд. рублей, или на 0,2 %, больше по сравнению с 2014 годом. Увеличение доходов от уплаты НДПИ связано с увеличением ставок налога на нефть и газовый конденсат, а также с снижением ставок вывозной таможенной пошлины на соответствующие товары.

Поступление государственной пошлины в 2017 году составило 228,6 млрд. рублей, что на 137,9 млрд. рублей, или на 152 %, больше, чем в 2014 году. Это связанно с изменением налогового законодательства, а именно с увеличением ставок налога. Поступление платежей в счёт погашения задолженности и перерасчётов по отмененным налогам, сборам и иным обязательным платежам составило 0,6 млрд. рублей, это на 0, 588 млрд. рублей, или на 49,5 %, меньше, чем в 2015 году.

Для более детального анализа структуры налоговых доходов федерального бюджета рассмотрим рисунок 1.

На основе данного рисунка можно сделать вывод о том, наибольшим фискальным эффектом обладают налоги, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары (работы, услуги), реализуемые на территории РФ, НДС на товары, ввозимые на территорию России.

Рисунок 1. Структура состава налоговых доходов федерального бюджета за период 2015-2017 гг., в %

В результате анализа объемов налоговых поступлений в федеральный бюджет можно говорить о том, что на протяжении 2015 - 2017 гг. доходы постоянно изменялись. Изменялся удельный вес налоговых доходов в общей совокупности. Основные причины перемен - изменение темпов инфляции, конъюнктуры мировых цен на нефть и продукты ее переработки, изменения налогового законодательства, темпов роста ВВП и промышленного производства, рост реальных доходов населения и др. Исследование современного состояния налоговой системы позволяет сделать вывод о том, что произошел рост практически по всем основным видам налогов. Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы), реализуемые на территории Российской федерации и ввозимые в Россию.

В результате исследований также стало понятно, что в системе налоговых доходов федерального бюджета немаловажную роль играют налоги, сборы и платежи за пользование природными ресурсами (НДПИ, водный налог).

Анализируя данные по динамике доходов федерального бюджета на 2018-2020 годы, приведенные в таблице 2, следует отметить факт последовательного сокращения доли доходов в ВВП с 16,0% в 2017 году до 14,8% в 2020 году. При этом налоговые поступления бюджета как связанные с внутренним производством, так и связанные с импортом продукции и услуг в течение трехлетнего периода возрастают (за исключением ввозных пошлин в 2019–2020 гг.). Причиной сокращения общей доли доходов в структуре федерального бюджета является снижение объемов внешних поступлений от реализации продукции нефтегазового сектора экономики на 1,4 п.п. к ВВП.

Динамика доходов федерального бюджета в 2018–2020 годах, млрд. рублей

|

Показатель |

2017 год (оценка) |

2018 год |

2019 год |

2020 год |

|||

|

Прогноз |

Откло-нение |

Прогноз |

Откло-нение |

Прогноз |

Откло-нение |

||

|

1 |

2 |

3 |

4=3–2 |

5 |

6=5–3 |

7 |

8=7–5 |

|

Доходы, всего (млрд. рублей) |

14 720,3 |

15 257,8 |

537,5 |

15 554,6 |

296,8 |

16 285,4 |

730,8 |

|

в %% к ВВП |

16,0 |

15,7 |

–0,3 |

15,1 |

–0,6 |

14,8 |

–0,3 |

|

в том числе: |

|||||||

|

Нефтегазовые доходы, млрд. рублей |

5 795,2 |

5 479,6 |

–315,6 |

5 247,5 |

–232,1 |

5 440,4 |

192,9 |

|

в %% к ВВП |

6,3 |

5,6 |

–0,7 |

5,1 |

–0,5 |

4,9 |

–0,2 |

|

Ненефтегазовые доходы, млрд. рублей |

8 925,1 |

9 778,2 |

857,1 |

10 307,1 |

528,9 |

10 845,0 |

537,9 |

|

в %% к ВВП |

9,7 |

10,0 |

0,3 |

10,0 |

9,8 |

–0,2 |

|

|

Связанные с внутренним производством |

4 677,8 |

5 098,8 |

421,0 |

5 413,2 |

314,4 |

5 818,2 |

405,0 |

|

НДС |

3 050,8 |

3 330,9 |

280,1 |

3 558,7 |

227,8 |

3 880,1 |

321,4 |

|

Акцизы |

902,0 |

961,8 |

59,8 |

1 029,3 |

67,5 |

1 053,4 |

24,1 |

|

Налог на прибыль |

725,0 |

806,1 |

81,1 |

825,2 |

19,1 |

884,7 |

59,5 |

|

Связанные с импортом |

2 671,3 |

2 959,6 |

287,1 |

3 071,1 |

112,7 |

3 143,4 |

72,3 |

|

НДС |

2 038,7 |

2 294,0 |

255,3 |

2 402,3 |

108,3 |

2 473,8 |

71,5 |

|

Акцизы |

77,4 |

92,2 |

14,8 |

97,8 |

5,6 |

102,1 |

4,3 |

|

Ввозные пошлины |

555,2 |

572,2 |

17,0 |

571,0 |

–1,2 |

567,5 |

–3,5 |

|

Прочее |

1 576,0 |

1 721,0 |

145,0 |

1 822,8 |

101,8 |

1 883,4 |

60,6 |

Прогнозируемая (и заложенная в Закон о федеральном бюджете на 2018 г. …) динамика доходов характеризуется опережающим ростом ненефтегазовых доходов по сравнению с нефтегазовыми доходами. Так, в 2018 г. прирост поступлений общей суммы ненефтегазовых доходов составит 9,6% (при темпах инфляции на уровне 4%). При этом в соответствии с предварительной оценкой исполнения федерального бюджета в 2017 г. прирост ненефтегазовых доходов составит всего 3,6% (что ниже темпов инфляции). В 2019 и 2020 гг. прогнозируется реальный рост ненефтегазовых доходов федерального бюджета на уровне 1 п.п. выше заложенных в прогноз темпов инфляции.

В то же время прогнозируется сокращение поступления нефтегазовых доходов федерального бюджета в 2018 г. и 2019 гг. по сравнению с предшествующими годами, а рост поступлений этой категории доходов в 2020 г. в размере 103,7% не возвращает их поступления на уровень 2017 г. (предварительной оценки). При этом по приведенным в Пояснительной записке данным не просматривается причины данного сокращения. Так, прогнозируется относительное незначительное сокращение поступлений вывозных таможенных пошлин в 2019 и 2020 гг. по отношению к предшествующим годам (менее чем на 1 п.п.). В то же время прогнозируется рост поступлений НДПИ в 2018 г. на 22,5 млрд.руб., в 2019 г. на 33,7 млрд.руб. за счет увеличения фактической налоговой ставки (за счет некоторого повышение цены на нефть и изменения курсовых параметров). В то же время в 2019 г. прогнозируется сокращение поступлений НДПИ на 4,3% и значительный рост поступлений в 2020 г. (на 25,9%).

Таким образом, динамика поступлений НДПИ по нефти (и выраженное сокращение и рост) могут быть связаны либо с выраженными изменениями параметров добычи, либо с изменением структуры (относительным ростом добычи на льготируемых участках и в рамках иных льготируемых условий).

2.2. Оценка регулируемого воздействия налоговой системы

В рыночной экономике налоги играют важную роль. Без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Роль налогов в рыночной экономике заключается в том, что государство, изменяя налоговые ставки, льготы и штрафы, изменяя условия налогообложения, вводя одни и отменяя другие налоги, создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Налогам присущи такие черты как стабильность и подвижность. Они также влияют на роль налогов в рыночной экономике. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки финансовых операций и т.п. Неопределенность - враг предпринимательства. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю. Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, отчасти уровень жизни населения. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявленным к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы вносятся необходимые изменения.

Сейчас уже никто не отрицает факт, что чрезмерно высокие налоги - оказывают негативное влияние на рыночную экономику, порождают спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление предпринимателя и населения к сокрытию доходов, усиление социальной напряженности инфляционных процессов в обществе. Такая ситуация отражает современную действительность России, когда огромный дефицит государственного бюджета требует постоянного роста доходных источников путем увеличения налоговых поступлений. В этом заключается одна из основных трудностей установления более или менее оптимальных границ колебания налоговых ставок в нашей стране. Налоги имеют большое значение в доходах государства так как налоговые поступления - это главный источник формирования доходов бюджетной системы государства.

В России действует трехуровневая налоговая система. И в условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. [4]

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. Налоги являются важным инструментом регулирования структуры экономики и предпринимательской деятельности. Интенсивность фискального регулирования зависит от уровня социально-экономического развития и стадии хозяйственного цикла. Так, в периоды кризиса и резкой дифференциации уровня жизни населения государство, как правило, использует данный инструмент более активно.

При формировании налоговой политики правительства важно обеспечить сочетание интересов налогоплательщиков и государства, не допуская снижение стимулов организаций к ведению активной предпринимательской деятельности и поступления налогов в бюджет.

Для налогового регулирования экономики используются следующие инструменты: [13]

специальные режимы фискального обложения;

пониженные ставки;

льготы в виде полного или частичного освобождения от налога определенных категорий плательщиков, отдельных видов деятельности и доходов по ним;

перенесение сроков уплаты налогов и сборов на более поздний срок.

В условиях перехода от административно - директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Так же налоги оказывают влияние, как на совокупный спрос, так и на совокупное предложение. [1]

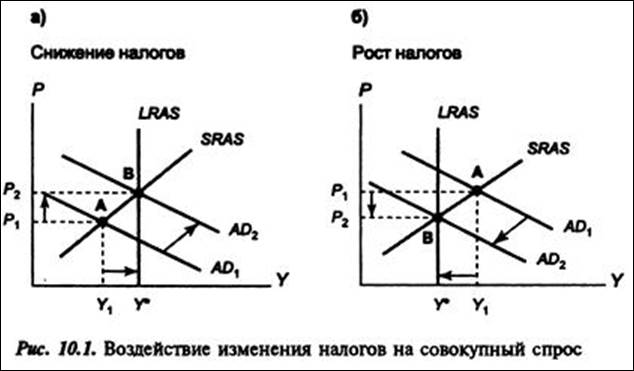

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса - потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рисунок 2 а). И наоборот, снижение налогов увеличивает совокупный спрос.

Рисунок 2 - Воздействие изменения налогов на совокупный спрос

Воздействие изменения налогов на совокупный спрос:

а) снижение налогов;

б)рост налогов;

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рисунок 2б).

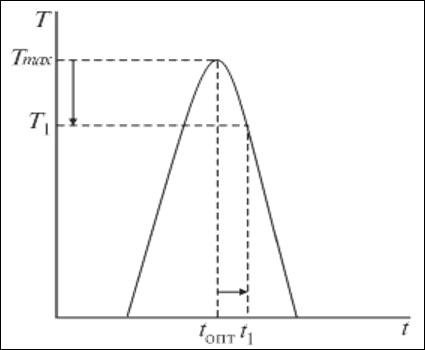

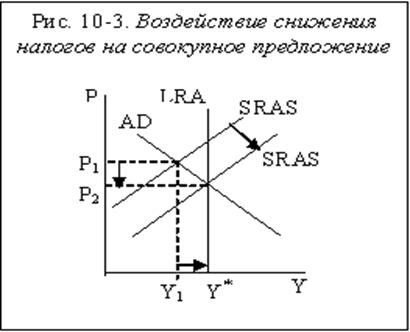

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов - к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения). В своем анализе Лаффер исходил из налоговой функции: Т = t*Y , т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рисунок 3 – Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (t опт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А).

Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 2, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 4) и поэтому может служить средством борьбы со стагфляцией.

Рисунок 4 – Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

2.3 Проблемы налоговой системы РФ

На сегодняшний день, система налогообложения РФ имеет ряд существенных недостатков, которые влияют не только на экономику, но и на все государство в целом. На данный момент написано множество научных статей, монографий и диссертаций в которых затрагиваются проблемы современной системы налогов и сборов России. Авторы выделяют множество недостатков ныне действующей системы налогообложения в РФ, среди которых наиболее существенными являются:

1) нестабильность системы налогообложения и налоговой системы страны в целом, в связи с неустойчивостью и несовершенством законодательства в области регулирования установления и взимания налогов и сборов. Корректировка налогового законодательства – это естественный и неизбежный процесс. Однако, его необходимо осуществлять постепенно, чтобы для налогоплательщика это было безболезненным[1]. В РФ изменения в налоговом законодательстве происходят практически каждый месяц – вносятся и пересматриваются на федеральном и региональном уровнях десятки законодательных актов по налогам и сборам. А это, естественно, негативно влияет на систему налогообложения и, как следствие, на всю налоговую систему страны.

2) закрепление за субъектами РФ и муниципальными образованиями налогов, не имеющих существенного фискального значения для их соответствующих бюджетов. Налоги субъектов РФ и местные налоги составляют не более 20% всех доходов консолидированных бюджетов субъектов РФ[2]. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений из федерального бюджета, что является дополнительной нагрузкой на бюджет РФ. Кроме того, данные обстоятельства, в свою очередь, влекут снижение экономической самостоятельности субъектов РФ и муниципальных образований.

3) ограничение перечня налогов на местном уровне. Из перечня местных налогов были убраны налог на рекламу, на наследование и дарения, местные лицензионные сборы. Но в 2015 году, был добавлен новый вид местного налога – торговый сбор. Таким образом, систему местных налогов и сборов стали составлять:

a) земельный налог;

b) налог на имущество физических лиц;

c) торговый сбор.

Сокращение количества налогов на местном уровне стало резким ограничением финансовых возможностей местного самоуправления. Доходная часть местных бюджетов заметно уменьшилась, и произошло повсеместное уменьшение налоговой базы, что естественно сказалось на внутреннем благополучии местного самоуправления. Кроме того, произошло увеличение дотационных отчислений из федерального бюджета, что повлекло еще большее ограничение самостоятельности местного самоуправления. Список налогов, устанавливаемых на территории муниципального образования, является исчерпывающим, что, по мнению некоторых ученных, также является недостатком системы налогообложения страны.

4) чрезмерная доля косвенных налогов. Косвенные налоги имеют регрессивный характер, что приводит к существенному снижению жизненного уровня малообеспеченных слоев населения, а это, в свою очередь, является причиной недостаточной реализации социальной функции государства[3].

5) недостаточный уровень налогового контроля юридических лиц, что приводит к увеличению доли теневой экономики в государстве. На сегодняшний день у органов налогового контроля нет возможности провести анализ доходов юридических лиц исходя из их расходов, а также производить серьезную проверку движения капитала указанных лиц.

6) неравномерность распределения налогов между плательщиками. Как считает Лабузова В.А., чрезмерный налоговый гнет возложен на физических лиц, так как большинство налогов, предусмотренных НК РФ, уплачивают именно они[4]. Это, как считают некоторые ученные, нарушает принцип справедливости налогообложения по признаку субъекта налогообложения. К тому, же весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить, (т.е. физ. лиц и мелких предпринимателей) тогда как основная часть (крупные и средние предприниматели – юридические лица) уходит от оплаты налогов и сборов как на законных, так и на незаконном основании.

7) единая ставка налога на физических лиц. Отмена прогрессивной шкалы ставок налогообложения, как считает Швецов Ю. Г., противоречит здравому смыслу. «Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. Нарушается один из важнейших принципов – справедливость налогообложения» [5]. В Государственную Думу РФ не раз поступали законопроекты вводящие прогрессивную шкалу налогообложения. Однако депутатами Государственной Думы, обосновывая это тем, что введение прогрессивного налога толкнет большое число граждан на уклонение от налогов, не эти проекты были отклонены.

Таким образом, можно констатировать, что на данный момент российская налоговая система переживает кризис, который, несомненно, влияет как на экономику страны, так и на функционирование государства в целом.

ЗАКЛЮЧЕНИЕ

Возникновение налоговой системы обоснованно тем, что налоги исполняют роль содержания государственных нужд и государства в целом. Налогообложение входит в структуру элементов финансовой политики страны и главным образом оказывает влияние на экономику страны. Государство, получая соответствующие суммы налогов, осуществляет воздействие на экономические эффекты, которые подвергаются влиянию налогов: увеличение объемов производства, рост капиталовложений и нормы прибыли. Правительство страны применяет налоговую политику в качестве регулирующей силы негативных явлений рынка. Функционирование народного хозяйства государства так же зависит от правильности построения системы налогообложения.

На различных фазах своего становления и функционирования государство принимает различные решения и решает определенные проблемы, которые требуют финансирования. Создание и поддержание налоговой системы является основной макроэкономической задачей. Данная тема актуальна ввиду того, что каждый год правительством РФ затрагивается проблематика усовершенствования системы налогов и осуществления ее переустройства с условием того, что изменения будут соответствовать критериям развития Российской экономики.

логовая система - это целостное экономическое явление, состоящее из отдельных частей, объединенных общими задачами, целями находящихся в определенной связи между собой. В настоящее время в экономической литературе налоговую систему определяют как совокупность:

регулирующих законодательных актов;

взимаемых государством, налогов и сборов;

принципов и методов их установления.

Система налогообложения является основной частью экономической системы страны, и она же контролирует экономические процессы, которые происходят в государстве. Каждой налоговой системе присущи свои характерные особенности. Существует несколько основных особенностей действующей налоговой системы РФ.

Первой особенностью является то, что с утверждением Налогового кодекса РФ указы и инструкции, которые издавались налоговыми органами, не относятся к законодательным актам о налогах и сборах, а для налогоплательщиков имеют лишь рекомендательный характер. К тому же, при объединении Федеральной налоговой службы РФ и Министерства финансов РФ, функции по разъяснению законодательных актов по налогообложению перешли к финансовым органам.

Второй особенностью считается то, что согласно новому налоговому законодательству, у налоговых органов изъято право на сбор налогов, а оставлена лишь функция контроля над выплатой налогов. Налоговые платежи должны поступать сразу на бюджетные счета казначейства.

Третья особенность подразумевает под собой то, что с введением новых законов в налоговой сфере, из категории налогов была выведена таможенная пошлина и их сбор регулируется таможенным законодательством. Исходя из этого, таможенные органы теряют свой статус налоговых органов, хотя в их юрисдикции, не считая таможенных пошлин, по-прежнему находятся такие налоги, как НДС и акцизы.

Четвертой особенностью является то, что закрытый список налогов и сборов, который был установлен Налоговым кодексом РФ, может быть изменен и пересмотрен только законом, утвержденным Федеральным собранием. Ранее, законодательные органы субъектов Федерации имели право вводить любые налоги на территории субъектов РФ, включая те, которые уже были включены в основной перечень налогов и сборов.

Пятая особенность - это то, что за долгую историю государства, первые законы о налогах начали появляться только лишь в декабре 1991 г., а сама налоговая система начала формироваться только в 1992 г.

Шестой и последней особенностью является то, что в главах Налогового кодекса РФ, представлены как отдельные налоги, так и определенные группы налогов близкого друг другу типа. Отдельно, для классификации видов и групп налогов применяется административно-территориальный принцип, взамен экономического или фискально-правового.

Грамотно построенная система налогообложения не только должна обеспечивать потребности государства финансовыми ресурсами, но и поддерживать стимул к предпринимательской деятельности налогоплательщика и вынуждать его к постоянному поиску новых путей повышения эффективности его деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексеев, В. В. Формирование современной налоговой системы России: истоки и уроки / Алексеев В. В., Алексеев А. В. // Вестн. Рос. Акад. наук. 2017. Т.74. № 9. - 897с.

2. Баташева, Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. – 675c.

3. Вайсберг, В. // Коммерсант «Об основных направлениях налоговой реформы» — 2018. — № 9/П. — 56c.

4. Ефимов, В.С. Финансы: Часть 2. Учебный курс. - М.: Московский институт экономики, менеджмента и права, 2013.- 456c.

5. Иванова, Л. Н., Миллер, Н. В. История и теоретические основы налогообложения: Учебное пособие. - Омск: Изд-во ОмГТУ, 2008. - 214 с.

6. Налоговый кодекс. Консультант плюс. http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=196452

7. Кучеров, И. И. Налоговое право России: Курс лекций. 2-е изд., перераб. и доп. М., 2013 -387c.

9. Майбуров, И. А. Теория и история налогообложения. Учебное пособие. М.: ЮНИТИ-ДАНА, 2011 – 276c.

10. Налоги древней Руси. – Режим доступа: http://history-of-taxes.narod.ru/1.html

11. Налоговая политика государства на 2016-2018 гг. http://nalognalog.ru/nalogovaya_sistema_rf/nalogovaya_politika_gosudarstva_na_20162018_gody/#

12. Паркинсон, С. Закон и доходы. — М.: ПКК «Интерконтакт», 1992 – 245c.

13. Пепеляев, С. Г. Налоговое право : Учебник. – М. : Юристъ, 2011 – 382 c.

14. Перов, А. В. Налоги и налогообложение: учебное пособие. – М.: Юрайт – Издат, 2012.- 247c.

15. Правовые аспекты и возможные проблемы реформы налогового администрирования // Налоговый вестник. — 2017. — № 4.

16 Руковский И. Историко-статистические сведения о подушных податях. В сб. «Труды Комиссии для пересмотра системы податей и сборов». — Т.1, СПб, 1866 - 794 c.

18. Советский период налогообложения. – Режим доступа: http://lawtoday.ru/razdel/biblo/nalog/004.php

19. Современная налоговая система РФ. – Режим доступа: http://sibac.info/10891.

20. Толкушкин, А. В. История налогов в России. – М. «Юристъ». 2001г. – 432 с.

21. Три века. Россия от Смуты до нашего времени. Под ред. В. Каллаша. — М.: Издание Товарищества И. Сытина, 1913. — Т.4. — 209 c.

22. Этапы становления налоговой системы РФ. – Режим доступа: http://freepapers.ru/82/jetapy-stanovleniya-nalogovoj-sistemy-rf/70795.460892.list1.html

-

Грачева Е.Ю., Ивлиева М.Ф., Соколова Э.Д.. Налоговое право: Учебник / Е.Ю. Грачева, М.Ф. Ивлиева, Э.Д. Соколова. — М.: Юристъ, — 223 с. ↑

-

Там же ↑

-

Брызгалина А.В. Налоги и налоговое право // Под ред. А.В. Брызгалина. М., 2012. -- 307 с. ↑

-

Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. — М.: Альпина Паблишер, 2015. — 796 с. ↑

-

Смирникова Ю.Л. Понятие системы налогов и сборов // Налоговое право России: Учебник для вузов / Отв. ред. Ю.А. Крохина. М.: Изд-во НОРМА, 2003. С. 67. ↑

-

Налоговый кодекс Российской Федерации (НК РФ). – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред.Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017 — 495 с. ↑

-

К.С.Бельский. Принципы налогообложения// Гражданин и право. 2006.- №12. - с.12-19 ↑

-

Петрова Л.В. Налоги и налогообложение в Российской Федерации. Часть 1: Учебное пособие. - М .: МИИТ, 2007 -146 с. ↑

-

Годме П. М. Финансовое право. М., 1978 ↑

-

Карасев М.Н., Налоговая политика и правовое регулирование налогообложения в России [Текст] / М.Н. Карасев. М.: ООО «Вершина», 2004. 438 с. ↑

- Организация и управление процессами продажи предприятий в условиях конкуренции (Сущность, значение и проблемы разработки конкурентной стратегии)

- Формирование и использование финансовых ресурсов коммерческих организаций ПАО «Энерготехмаш»

- Клиент - Сервер

- Оценка стоимости права собственности ценных бумаг, представленных в виде корпоративных облигаций

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Федеральное казначейство РФ)

- Менеджмент человеческих ресурсов современной организации

- Заключение договора для осуществления сделки

- Основания приобретения и прекращения права собственности (Основания и способы приобретения права собственности)

- Разработка информационной системы работы с клиентами автосервиса

- "Правовое регулирование рекламной деятельности в Российской Федерации"

- Проблемы создания и развития валютной системы РФ

- Общее понятие физических и юридических лица.