Налоговая система РФ и проблемы еe совершенствования (Теоретические и законодательные аспекты построения налоговой системы в России)

Содержание:

Введение

Актуальность темы исследования. Налоговые поступления являются важным источником формирования доходов бюджетов различных уровней, следовательно, поддержание эластичной и эффективно функционирующей налоговой системы Российской Федерации - важная предпосылка сбалансированности и обоснованности бюджетной политики государства. Эти факторы обусловили научную и практическую значимость и актуальность проведения анализа динамики и структуры бюджетных поступлений, в частности – налогов и неналоговых обязательных платежей в бюджет.

В нынешних условиях рыночной экономики налоговая система и налоги занимают ключевую позицию. Без всякого сомнения, можно сказать, что без хорошо организованной и отлаженной, четко действующей налоговой системы, которая отвечает современным условиям развития общественного производства, эффективная деятельность государства просто невозможна.

Целью исследования является обоснование направлений совершенствования налоговой системы Российской Федерации на основе ее детального анализа.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические и законодательные аспекты построения налоговой системы в России;

- проанализировать результаты деятельности налоговой системы России;

- рассмотреть направления совершенствования налоговой системы Российской Федерации.

Объектом исследования в курсовой работе является экономика Российской Федерации.

Предмет исследования – налоговая система России.

В работе использованы следующие методы: метод системного анализа, метод сравнительного анализа, экономическое моделирование.

Структурно курсовая работа состоит из введения, трех глав основной части, заключения, списка литературы и одного приложения.

Методологической основой исследования являются учебная и методическая литература, статьи в периодической печати и Интернер-ресурсы.

Глава 1. Теоретические и законодательные аспекты построения налоговой системы в России

1.1 Сущность налоговой системы государства

Налоговая система – основанная на определенных принципах система урегулированных нормами права общественных отношений, которые складываются в связи с установлением и взиманием налогов и сборов [24].

Основу налоговой системы составляют налоги. Это необходимое звено экономических отношений в обществе. Как известно, исторически налоги возникли в момент разделения общества на классы и с возникновением государства как «взносы граждан, необходимые для содержания публичной власти».

В сущности, налог представляет собой обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

История развития общества доказывает, что еще ни одно государство не сумело обойтись без налогов, так как для осуществления своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые можно собрать лишь при помощи налогов. При развитии и изменении форм государственного устройства всегда преобразуется налоговая система. Для современного цивилизованного общества налоги являются основной формой доходов государства.

В структуре всех доходов государственного бюджета налоги занимают первостепенную позицию и составляют, по различным оценкам, около 75–85%.

Кроме этой сугубо финансовой функции, налоговая система применяется для экономического влияния государства на общественное производство, его структуру и динамику, на состояние НТП. От правильно построенной системы налогообложения зависит эффективное функционирование всей экономики государства

Сообразно развитию государства стремительно развивалась и налоговая система. И уже к 70–80-м годам двадцатого столетия в западных странах была распространена и получила признание бюджетная концепция, которая исходила из того, что налоговые поступления – это продукт двух основополагающих факторов. Этими факторами являются:

- налоговая ставка;

- налоговая база.

Рост налоговой ноши может привести к возрастанию доходов государства только до некоего предела, пока не начнется сокращение облагаемой налогом части национального производства. В момент, когда этот предел будет превзойден, возросшая налоговая ставка приведет к полнейшему сокращению доходов бюджета.

Уже ко второй половине 80-х и к началу 90-х годов двадцатого века в ведущих державах мира, таких, как США, Великобритания, Франция, Германия, Швеция, Япония, были проведены налоговые реформы, которые были направлены на форсирование и накопление капитала, а также мотивацию деловой активности. Для этого ставка налога на прибыль корпораций была снижена. Для примера, в США ставку корпорационного налога уменьшили с 46 до 34 %; в Великобритании – с 45 до 35 %; во

Франции – в 1986 году с 50 до 45 % , а к 1991 году – до 42 %; в Японии – в 1989 году с 42 до 40 %, а в 1990 году – до 37,5 %. Уже в начале 1994 года в Дании началось стремительное проведение налоговой реформы. Начало девяностых годов можно также считать периодом, в который стала формироваться и возрождаться налоговая система России [24].

Действующая в течение последних лет в стране налоговая система была создана практически с нуля. Отечественный опыт деятельности такой системы в условиях, когда предоставляется свобода и простор рыночным отношениям, очень мал.

Ныне на мировом рынке особыми преимуществами обладают страны, проводящие налоговую политику осмысленно и сдержанно. Эти государства осуществляют наиболее благополучную продажу своих товаров и услуг на мировом рынке, они привлекают значительную часть международных инвестиций, происходит ускоренное формирование широкого класса состоятельных собственников, что и есть основа для благосостояния страны, ее политического и экономического постоянства.

Наша страна пока отстает по данному параметру. Проводимая в России налоговая реформа – это один из самых важных факторов, обеспечивающих экономический рост, развитие предпринимательской активности, также ликвидацию теневой экономики, привлечение в страну полномасштабных иностранных инвестиций. Сам термин «реформа» означает переустройство чего-либо в различных сферах жизни общества, области знаний.

Проведение налоговых реформ – острая экономическая необходимость. Это можно объяснить с помощью следующих фактов:

- налоговое законодательство все еще претерпевает серьезные изменения, и проводимая налоговая реформа должна быть основана на научных концепциях, должна быть четко установлена цель ее реформы;

- нет «системности» проводимых реформ, что говорит о том, что отсутствует комплексность реформирования налоговой системы, ведь оно должно происходить с параллельным проведением других реформ (административная, судебная и др.);

- при разработке концепции налоговой системы и налогового законодательства в полном объеме не был обеспечен комплексный подход к сути проблемы налогообложения; не была учтена непростая взаимосвязь всех участников общественных отношений, которые складываются в процессе установления и взимания налогов [20, c.66].

При формировании налоговой системы РФ комплексный подход очень важен. Его отсутствие всегда приводит к усугублению экономических и социальных противоречий, происходит бегство капитала за рубеж и развивается теневая экономика.

Таким образом, изучено понятие налоговой системы государства. На следующем шаге необходимо проанализировать принципы построения налоговой системы России и выявить ее основные компоненты.

Принципы построения налоговой системы России и ее основные элементы

Налоги являются неотъемлемой частью общественно-хозяйственной жизни. От них зависит благополучие граждан, предприятий и государства в целом. Налоги – это важная экономическая категория. Они исторически связаны с появлением государства и выполнением ряда общегосударственных функций. К ним относятся управление, оборона, суд, охрана порядка и другие. В процессе исторического развития совершенствовались формы взимания налогов, а потому названия их неоднократно изменялись в зависимости от экономических и социальных условий [4, c.34].

Эффективность налоговой системы обеспечивается соблюдением требований и принципов налогообложения. Одним из первых (1776 г.) принципы построения налоговой системы были сформулированы А. Смитом в работе «Исследование о природе и причинах богатства народов» в виде четырех основных принципов налогообложения:

– Принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

– Принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

– Принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

– Принцип экономии, который подразумевает сокращение издержек взимания налогов [5, c.27].

Следует отметить, что принципы налогообложения А. Смита положены в основу разработанных принципов построения налоговой системы в Российской Федерации, что сформулированы в части I Налогового кодекса.

Действующая сегодня в Российской Федерации система налогообложения была введена в 1991-1992 году. Проводившая налоговая реформа была необходимостью экономических преобразований, что потребовало разработки новой налоговой политики. Одним из элементов, была попытка ввести налоговое регулирование, как наиболее действенного инструмента общей системы регулирования развивающихся рыночных отношений.

Но действующая с 1992 года налоговая система РФ, оказалась несовершенной из-за отсутствия единой законодательной и нормативной базы налогообложения. Реформа налоговой системы России была очевидной. Принятый Государственной Думой налоговый кодекс РФ ч.1, был введен с 1 января 1999 года для решения важных задач. Важное место в создании системы налогообложения занимают принципы ее построения. В конце 1991 года был принят закон «Об основах налоговой системы в Российской Федерации», вступивший в силу с 1 января 1992 года. В современных условиях в РФ, налоговый кодекс РФ (ст.3) устанавливает основные принципы Российской налоговой системы [1].

Принципы функционирования налоговой системы России приведены на рис.1.

Принцип законности – каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Налоговым кодексом Российской федерации.

Принципы налоговой системы России

Принцип законности

Принцип всеобщности и равенства

Принцип экономической обоснованности

Принцип единства экономического пространства РФ

Рис. 1. Принципы функционирования налоговой системы в РФ

Принцип всеобщности и равенства – налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Принцип экономической обоснованности – налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип единства экономического пространства РФ – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

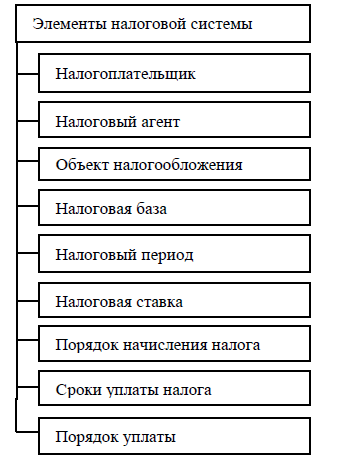

В результате применения принципов построения Российской налоговой системы, можно сказать, что эти принципы приобрели особую актуальность в настоящее время. Нарушение принципов ведет, к обременительности налогов и расслоению общества. В настоящее время в практике налогообложения установлены следующие элементы налоговой системы РФ (рис.2):

Рис. 2. Элементы налоговой системы Российской Федерации

Налогоплательщик – российские организации, иностранные организации, их российские фирмы и представители, международные организации, их российские филиалы и предприятия, физические лица, индивидуальные предприниматели.

Налоговый агент – лицо, которое обязано исчислять за налогоплательщика налог, удержать его и перечислить в соответствующий бюджет.

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход.

Налоговая база – характер объекта налогообложения: стоимостная, физическая, юридические лица исчисляют налоговую базу, по итогам каждого налогового периода, на основе данных учета доходов и расходов и хозяйственных операций. Физические лица исчисляющие налоговую базу: на основе данных собственного учета получения доходов, объектов налогообложения осуществляется по произвольным формам.

Налоговый период – период по окончанию которого: завершается процесс формирования налоговой базы; окончательно определяется сумма налога к уплате.

Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой базы; по федеральным налогам установленным НК РФ; по региональным налогам устанавливаются законами субъектов РФ; по местным налогам устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Порядок исчисления налога – совокупность действий по определению суммы налога, подлежащей уплате в бюджет за налоговый период.

Сроки уплаты налога – устанавливается применительно к каждому налогу и сбору. Определяется: календарной датой, истечением периода времени, указанием на события, которые должны произойти.

Уплата налога в наличной и безналичной форме – разовая уплата всей суммы налога; в течении налогового периода уплачивания авансовым платежом.

Порядок уплаты – федеральный, региональный, местный.

По каждому налогу, вышеперечисленных элементов принимаются статьи в налоговом законодательстве. Кроме того, устанавливается порядок исчисления и сроки уплаты налогов, определяются налоговые санкции за нарушение законодательства [10, c.24].

Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

На сегодняшний день продолжают вноситься изменения в обе части НК РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.

Налоговая система РФ представляет собой:

1) взаимосогласованную совокупность налогов, сборов и иных обязательных платежей, используемых для финансирования государственного бюджета, местных бюджетов и внебюджетных фондов;

2) систему законов, указов и подзаконных нормативных актов, регулирующих порядок исчисления и уплаты в бюджет налогов, сборов и иных налоговых платежей;

3) систему государственных институтов, обеспечивающих принятие законов и иных нормативных актов, администрирование налогов в соответствии с нормативными актами и контроль за своевременностью и правильностью их уплаты.

С известной долей условности первый из аспектов может быть назван системой налогов, второй - системой налогового законодательства, а третий -институциональной системой налогообложения. Все они взаимосвязаны, и невозможно рассмотреть систему налогов, не рассматривая законодательство и подзаконные нормативные акты, а последние - вне зависимости от институтов, которые их принимают и администрируют [11, c.72].

Поэтому мы будем рассматривать налоговую систему России через призму системы налогов, остальные же взаимосвязанные аспекты будут отодвинуты на второй план. Как отмечалось, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных налогов, региональных налогов (налогов республик в составе Российской Федерации, налогов краев, областей, автономной области, автономных округов) и местных налогов и сборов.

К федеральным налогам Российской Федерации относят НДС, акцизы на отдельные виды и группы товаров, налог на операции с ценными бумагами, таможенную пошлину, отчисления на воспроизводство минерально-сырьевой базы, платежи за пользование природными ресурсами, налог на прибыль предприятий и организаций, налог на доходы физических лиц и некоторые другие.

К налогам республик в составе Российской Федерации, краев, областей, автономных областей и округов относят налог на имущество предприятий, налог с продаж и др.

К местным налогам и сборам относят налог на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, составляющие группу общеобязательных налогов (т.е. тех налогов, которые должны быть введены в обязательном порядке), налог на рекламу и ряд других.

Таким образом, формально определенный законом статус того или иного налога еще не определяет бюджет, в который этот налог поступает.

В практике организации налоговых систем сложились определенные критерии, позволяющие определить, какие именно налоги следует (или предпочтительнее) использовать в качестве федеральных налогов, а какие - на более низком уровне бюджетной иерархии. Для выявления особенностей российской налоговой системы необходимо изучить как построены налоговые системы в зарубежных странах.

1.2 Зарубежный опыт построения налоговой системы

Налоговые системы развитых зарубежных стран современную структуру приобрели в результате налоговых реформ, проведенных после окончания Второй мировой войны и в 80-е гг. прошлого века. Преобразования налоговых систем проходили по принципу «лучше низкие ставки и мало льгот, чем высокие ставки и множество исключений». Налоговые системы западноевропейских стран и Соединенных Штатов Америки весьма различаются между собой. В то же время проводимые с конца 80-х годов налоговые реформы несколько сближают их [13, c.7].

Тенденция к экономическому объединению, расширение международных хозяйственных связей, стремление избежать двойного налогообложения способствуют этому процессу. В то же время в каждой стране есть особенности, которые иногда можно перенимать, а иногда полезно просто знать, порой с целью избежать уже выявленных другими ошибок.

Проведем сравнительный анализ систем налогообложения таких развитых стран, как США, Великобритания, Германия, Франция, Швеция, Норвегия, Япония. (Выбор исследуемых стран обусловлен показателями их ВВП на душу населения.)

Фискальная функция присуща всем налогам, без выполнения этой функции система налогообложения теряет всякий смысл. При формировании эффективной фискальной системы необходимо выполнение таких условий, как относительная простота расчетов и легкость сбора налогов, сохранение стабильности, система препятствий на путях уклонения от выплаты тех или иных налогов. Налоговые системы зарубежных развитых стран указанную функцию выполняют достаточно успешно.

Социальная функция в самом общем виде направлена на соблюдение при налогообложении принципов социальной справедливости.

Производственно-стимулирующая функция требует от налоговой системы функционирования таким образом, чтобы как минимум не подрывать стимулы к производственной или, шире, к экономической деятельности, а в лучшем случае усиливать эти стимулы. Для сравнения эффективности налоговых систем зарубежных стран исходя из выполнения ими данной функции были проанализированы налоги на корпорации в каждой из выбранных стран.

Современные ставки налога на прибыль в большинстве развитых странах колеблются от 30 до 40 %. Однако, необходимо учитывать и льготы по налогу, которые весьма различаются по странам и оказывают существенное влияние на сумму налога [16, c.90].

Налоговая система США предусматривает хотя и весьма сложные, но четко регламентированные процедуры оценки облагаемых доходов. Существенные льготы и пониженные ставки для корпораций и граждан, имеющих небольшие доходы или осуществляющих строительство и обновление оборудования, определяют гораздо большие возможности выбора при расчете облагаемого дохода. Прогрессивный характер налогообложения, дискретность налоговых отчислений, универсальность обложения, наличие большого количества целевых льгот, скидок, исключений - все это, а также более низкие ставки прямых и косвенных налогов, создают в США намного более благоприятный налоговый климат для предпринимательства и домохозяйств, чем в других развитых странах [14, c.62].

Налоговая система Великобритании, являясь довольно сложной, определяет более льготные условия налогообложения по сравнению с большинством других европейских стран за счет значительно более низких обязательных социальных налогов при стимулировании добровольных взносов и сбережений и несколько более низких ставок подоходных налогов с корпораций и физических лиц.

Францию среди развитых стран отличает высокая доля налоговых поступлений в валовом внутреннем продукте и взносов в фонды социального назначения. Налоговая система Франции является жесткой по отношению к физическим лицам и семьям, имеющим высокие душевые доходы, но применение значительных вычетов из базы индивидуального подоходного налога приводит к снижению его вплоть до нуля для бедных слоев населения.

Для предприятий малого бизнеса установлены одни из самых высоких налогов и обязательных отчислений. В целом, можно заключить, что налоговая система Франции по сравнению налоговыми системами США и Великобритании является более жесткой по отношению к корпорациям и личным доходам граждан [18, c.15].

Налоговая система Японии обладает исключительной гибкостью и высокой адаптивностью, чутко реагируя на все заметные изменения, как в экономической, так и в социальной сферах. Современная налоговая система Японии отличается умеренным уровнем налогового бремени. Наиболее низкий уровень среди развитых стран: доля налогов в национальном доходе Японии -26%, тогда как, например, в Великобритании - 40%, Франции - 34%. В Японии у предприятий изымается около 50% прибыли. Негативное влияние такой фискальной направленности налогообложения прибыли здесь компенсируется проведением активной промышленной политики государства [17, c.102].

Швеция и Норвегия считаются странами с самыми высокими налоговыми ставками. Следствием жесткого налогового пресса в Швеции стали падение темпов экономического роста, снижение конкурентоспособности шведских товаров, перевод ряда производств за пределы страны. Поэтому были серьезно снижены основные ставки налогов на прибыль корпораций и НДС. Налоги на личные доходы остались на достаточно высоком уровне [16, c.92].

Значение льгот в налогообложении прибыли весомо для большинства стран и в количественном отношении. Льготы уменьшают общую ставку налога на прибыль в США примерно на 8%, в Англии - на 9%. Общая ставка налога на нераспределенную прибыль в Германии при вычете из нее той части промыслового налога, которая, по сути, является налогом на капитал, и льгот снижается примерно на 16%. В Италии льготы уменьшают общую ставку налога на прибыль на 12%, в Японии на 4%.

В целом поиски оптимального сочетания фискальной и производственно-стимулирующей функций в налоге на прибыль привели к достаточно умеренному его значению в общих налоговых поступлениях, особенно по сравнению с такими налогами как индивидуальный подоходный налог и косвенные налоги на потребление.

Наиболее эффективны в рассматриваемом аспекте, на наш взгляд, налоговые системы США и Великобритании. Несмотря на определенные различия в системах налогообложения этих стран, умеренные ставки налога на прибыль корпораций и весомые льготы обеспечивают благоприятные условия для развития бизнеса.

В таких странах, как Германия, Франция ставки налога на прибыль корпораций колеблются в пределах 25%-40%, а значение налоговых льгот не столь велико. В основном они используются для стимулирования создания новых предприятий, стимулирования инвестиций, связанных с внедрением техники и технологии экологического типа, с экономией в потреблении энергии, воды, а также для ускорения развития экономически отсталых регионов [12, c.178].

Таким образом, построение налоговой системы любого государства основывается на распределении налоговых полномочий между составляющими этого государства: центральным правительством и местными органами власти - в унитарных государствах; федерацией, ее субъектами (регионами) и местным уровнем – в федеративных государствах. В следующей главе курсовой работы проанализируем эффективность созданной в России налоговой системы.

Глава 2. Анализ функционирования налоговой системы в России

2.1 Особенности налоговой системы России

Рассмотрим особенности налоговая система России.

При социалистическом строе принципы и механизмы налогообложения были несколько иные, поэтому налоговую систему РФ можно назвать молодой и развивающейся, но это путь проб и ошибок. Отсюда вытекает некоторые колебания курса развития, свою роль вносит и нестабильность в экономике и политических процессах, происходящих в стране и в мире.

Недостаточно глубокая проработка отдельных положений НК РФ, необдуманность и их научное обоснование приводят на практике к регулярному внесению поправок, «отдельные главы Кодекса, не успев как следует «поработать», тут же переписываются практически заново» [7, c.24]. Из-за этого появляются ошибки в расчете суммы налогов, появляются лазейки для обжалования и возврата «излишни» начисленных сумм, этому способствует и то, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Еще одной особенностью налоговой системы России является то, что основную долю налоговых поступлений составляют не подоходный налог, как в большинстве развитых стран, а налоги с бизнеса. Несмотря на то, что определенная часть экономистов считают данный подход экономически неоправданным, тем не менее, по мнению автора, это является частью социальной направленности налоговой политики государства. Нечасто встречаются те, кто, например, считает низким подоходный налог в размере 13% от заработной платы. Отчасти это является наследием социалистического режима, когда через систему подоходного налогообложения изымалось в разные годы не более 6-7 % дохода [6, c.101], а в перспективе планировалась вообще уйти от практики изымания подоходного налога с заработной платы и построить первое в мире государство без налогов.

Больше всего нареканий специалистов и налогоплательщиков вызывает налог на добавленную стоимость (НДС), точнее несовершенство методов его исчисления. «Множественные вычеты, возможность манипуляций с «входным» НДС заканчиваются постоянными попытками контролирующих органов ввести ограничительные положения в налоговое законодательство»[19]. Вместе с тем, вносимые многочисленные поправки до сих пор не помогли в решение назревших проблем администрирования данного налога. Несмотря на все принимаемые меры, поступления в бюджет по НДС на порядок ниже, чем это вытекает из созданной налоговой базы.

В числе других, многие ученые отмечают такие особенности как:

- общий высокий уровень налогового бремени;

- неравномерное распределение налоговой нагрузки по отраслям экономики и отдельным налогоплательщикам;

- сложность и методическая неотработаность законодательных норм и правил исчисления налогов;

- низкая эффективность штрафных санкций;

- необходимость ведения бухгалтерского и налогового учета;

- отсутствие качественного оперативного обмена информации между государственными органами (паспортными столами, миграционными службами, ГИБДД), а также между территориальными налоговыми инспекциями.

В сегодняшней динамично меняющейся экономической среде, время постоянно диктует новые условия. Наметившиеся в последние годы снижение темпов роста производства, международные санкции, изменение курса рубля, увеличение ключевой ставки ЦБ, вносят новые правила в экономику. Все это, конечно же, затрагивает и налоговую сферу. «В силу глубокой интеграции налоговой системы в экономические процессы страны любые перемены «извне» прямо или косвенно отражаются на динамике налоговых поступлений. Поэтому крайне важно планомерно и системно совершенствовать инструменты налогового администрирования и выстраивать деятельность ФНС России так, чтобы она была способна в кратчайшие сроки адаптироваться к меняющимся условиям» [15, c.8].

2.2 Анализ формирования консолидированного бюджета Российской Федерации

Консолидированный бюджет РФ включает в себя федеральный бюджет, бюджет отдельных субъектов Федерации и муниципальных образований (городских поселений, муниципальных районов, внутригородских районов и сельских поселений). Данные Счетной палаты РФ за период 2006 - 2015 гг., представленные в Приложении 1, свидетельствуют, что общая сумма бюджетных доходов консолидированного бюджета за 10 лет возросла почти в 2,5 раза. Изменения коснулись не только величины, но и структуры доходов. Если в 2006 году 27,7% доходов государства формировались за счет нефтегазовых доходов, то в 2015 году – эта доля сократилась до 22,1 % .

Нестабильность цен на нефть и рыночного спроса на этот сырьевой ресурс заставляют правительство Российской Федерации и прежде всего, министерство финансов обратить особое внимание на другой источник пополнения бюджета - налоги и неналоговые обязательные платежи в бюджет. Если в начале периода исследования - в 2006 году сумма налоговых платежей в государственном бюджете, не связанных с добычей углеводородного сырья, составляла лишь 6165,3 млрд. руб., то в 2015 - этот показатель превысил 16621,7 млрд. руб., при этом доля налоговых источников доходов консолидированного бюджета неуклонно растет и достигла в 2015 году 62,74% . На увеличение налоговых доходов бюджета повлиял ряд факторов:

- рост (индексация) специфических ставок акцизов на подакцизные товары. Например, с 01.01.2015 ставка акциза на бензин класса 4 зафиксирована на уровне 9916 руб. за тонну, класса 5 - 6450 руб. за тонну. На табачную продукцию за последние 2 года акцизы возросли в 1,5 раза, на легковые автомобили и мотоциклы - на 9,7 - 9,9 % , на алкогольную продукцию с долей этилового спирта, превышающей 9 % - в 1,2 5 раза.

- повышение базовой ставки налога на добычу полезных ископаемых, прежде всего -углеводородного сырья.

- увеличение средневзвешенных ставок таможенного импортного тарифа в 2014 -2015 гг. с 6,57 % до 7,44 % .

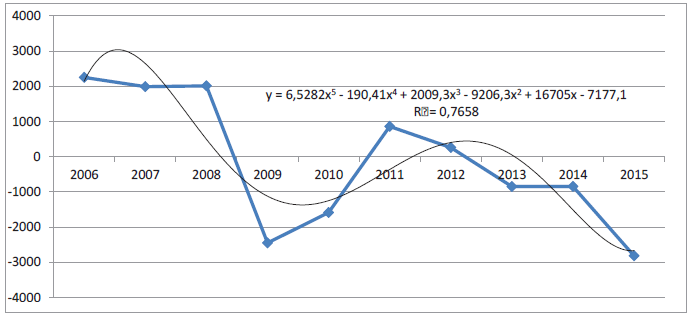

Анализ доходных статей консолидированного бюджета будет неполон без детального изучения показателей бюджетного дефицита или профицита, т.к. с целью достижения сбалансированности бюджетов Министерство финансов может прибегнуть к неналоговым регуляторам, но может также инициировать внесение поправок в Налоговый кодекс в сторону увеличения налоговых ставок или базы налогообложения по основным бюджетоформирующим налогам (рис. 3). За 10 лет бюджеты 2006 - 2008 и 2010 - 2011 годов сводились с профицитом, однако этот профицит являлся следствием благоприятной конъюнктуры мировых цен на нефть и газ.

Рис.3. Дефицит и профицит консолидированного бюджета РФ за 2006 – 2015гг., млрд.руб.

Таким образом, если учитывать только ненефтегазовые доходы (к которым в первую очередь относятся налоги), ненефтегазовый дефицит консолидированного бюджета 2014 - 2015 гг. составил соответственно 8279,4 и 8676,3 млрд. руб. Несмотря на неблагоприятную тенденцию роста бюджетного дефицита, их величина не превышает 5 % сводного бюджета, что является нормой в мировой финансовой практике.

Общая тенденция колебаний дефицита и профицита сводного бюджета Российской Федерации может быть описана полиномиальной кривой 5 - й степени:

y = 6,5282x5 -190,41x4 + 2009,3x3 - 9206,3x2 + 16705x - 7177,1

Коэффициент детерминации находится на довольно высоком уровне - 76,6 %. Следовательно, тип выравнивающей линии был выбран верно. Однако, как правило, экономические и финансовые индикаторы в своем развитии подчиняются линейной или экспоненциальной зависимости. Полиномиальная же кривая свидетельствует, что сама величина бюджетного дефицита может быть объектом регулирования и прогнозирование его величины лишь с помощью инструментов экстраполяции не даст точного результата.

Данные таблицы 1 позволяют выявить рост значимости налоговых источников пополнения сводного бюджета Российской Федерации, не обусловленных добычей углеводородного сырья.

Почти трехкратное увеличение ненефтегазовых налогов и неналоговых обязательных платежей в бюджете страны с 6165,3 млрд. руб. до 16621,7 млрд. рублей привели к росту удельного веса налоговых бюджетных

В структуре налоговых доходов консолидированного бюджета РФ лидирующую позицию занимает налог на добавленную стоимость, на долю которого приходится 24,4 % в 2013 году и 25,5 % в 2015 г. Вторым по значимости является налог на доходы физических лиц. Удельный вес налога на прибыль организаций в разные годы колеблется на уровне 14 - 15 % . Сумма и удельный вес акцизов в доходах сводного бюджета снижается, не смотря на рост ставок.

Таблица 1 - Налоговые ненефтегазовые доходы в консолидированном бюджете Российской Федерации

|

Показатели |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Сумма налоговых доходов в консолидированном бюджете РФ, млрд. руб. |

6165 ,3 |

8483 ,3 |

9566 ,2 |

8095 ,4 |

9599 ,3 |

1238 8,5 |

1383 6,5 |

1450 3,8 |

1577 0,1 |

1662 1,7 |

|

Удельный вес налоговых поступлений (и неналого- вых обязательных платежей в бюджет) в сумме доходов консолидированного бюджета РФ, % |

58,0 2 |

63,4 6 |

59,1 6 |

59,5 3 |

59,8 8 |

59,4 0 |

59,0 4 |

59,3 4 |

58,9 2 |

62,7 4 |

Причина заключается в ограничении потребления населением некоторых подакцизных товаров - сокращением приобретения табачных изделий, сокращением транспортных расходов и, как следствие - уменьшение продаж бензина и других подакцизных товаров. Несмотря на то, что страховые взносы на обязательное социальное страхование не являются налогом ввиду целевого использования аккумулированных средств, этот обязательный платеж в бюджет имеет для его доходной части важное значение. Страховые взносы на обязательное социальное страхование, поступившие в бюджет в 2015 году составили 5347,3 млрд. руб. или 1 / 5 часть всех доходов консолидированного бюджета страны.

Чтобы определить пути реформирования, для начала необходимо провести анализ основных проблем налоговой системы нашей страны на нынешнем этапе её развития.

Глава 3. Направления совершенствования Налоговой системы Российской Федерации

3.1. Проблемы налоговой системы Российской Федерации и направления их решения

Во время реализации налогового законодательства возникает немало острейших проблем, которые касаются взаимоотношений, складывающихся между налогоплательщиками и государством, ответственности физических и юридических лиц за несоблюдение налоговых законов, прав и обязанностей налоговых органов.

Среди этих проблем можно выделить следующие:

- налоговая система неэкономична и неэффективна в вопросе решения задач по собираемости налоговых платежей и формированию бюджетов определенных территориальных образований;

- большое количество налоговых платежей, высокие ставки налогов, что в большей степени способствует уклонению от уплаты налогов;

- громоздкость и противоречивость в понимании законодательной базы, проявляющаяся в большом количестве законодательных актов, огромном количестве льгот по объектам и субъектам каждого вида налога;

- субъективно недооцениваются или переоцениваются роли и значения отдельных видов налогов, что способствует частым изменениям в налоговом законодательстве, налоговой базе, налоговых ставках, что делает налоговую систему нестабильной, снижается привлечение в экономику инвестиционных проектов, в частности, иностранных;

- несовершенна законодательная база и в отношении обложения налоговыми платежами природных ресурсов, из-за чего не только снижается благосостояние российских граждан, но и происходит утечка денежных средств в зарубежные банки и снижается инвестирование в российскую экономику [20].

С развитием рыночных отношений недостатки, которые присущи налоговой системе, приводят к расхождению изменений, которые происходят в обществе и государстве (что, в свою очередь, тормозит экономическое и социальное развитие государства и его территориальных образований, способствует появлению массовых недовольств налогоплательщиков), растет количество уклонений субъектов налога от уплаты или несвоевременность выплат, углубляется и расширяется сеть теневой экономики.

Таким образом, можно сделать вывод о том, что Россия нуждается в реформировании налоговой системы.

Для достижения этой цели необходимо законодательно и практически решить следующие проблемы:

- законодательно и организационно должна быть обеспечена полнота и эффективность сбора платежей со всех категорий субъектов налога;

- законодательно должны быть ликвидировано множество налоговых льгот как по отдельным видам налогов и сборов, так и по категориям налогоплательщиков;

- должны быть ликвидированы все условия, которые способствуют законно избежать снижения сумм, уплачиваемых налогов и сборов;

- законодательно и организационно должна быть упрощена налоговую систему путем уменьшения числа налогов и сборов,

- должны быть сокращены или ликвидированы всевозможные внебюджетные и бюджетные фонды, сокращены органы, ответственные за собираемость налоговых платежей.

В ходе реализации программы реформирования налоговой системы в первую очередь должна быть решена проблема выбора видов налогов: какие из существующих могут быть оставлены, какие следует исключить, какие ввести в новое законодательство. С этой целью следует законодательством четко и жестко предписать, что налоговые ставки и налоговая база не должны быть изменены в течение хотя бы одного срока работы Федерального Собрания РФ, не должно быть ухудшено положение субъектов налога, за исключением таможенных пошлин и коммунальных платежей, которые могут пересматриваться не чаще, чем один раз в год [20].

С решением всех этих проблем:

- будут выровнены условия налогообложения для всех субъектов налога;

- налоговая база по взимаемым налогам будет соответствовать экономическому содержанию деятельности субъекта налога;

- будет повышена собираемость налогов, в частности, из-за включения в налоговое законодательство механизма, повышающего ответственность должностных лиц за налоговый контроль;

- будет снижено общее налоговое бремя путем более равномерного распределения налоговой нагрузки между категориями налогоплательщиков, с помощью снижения загруженности фонда оплаты труда,

- снижения налоговых ставок на НДС акцизов и других видов налогов;

- будет упрощена налоговая система за счет сокращенного общего числа видов налогов, типизация порядка уплаты налоговых платежей, замена ряда видов налогов единым налогом на доход субъекта налога;

- будет обеспечена стабильная, предсказуемая и простая налоговая система.

Таким образом, из всего вышесказанного следует, что система налогообложения должна быть переориентирована на приоритет интересов развития экономики нашей страны, с дополнением мер по организационно-методическому совершенствованию функционирования самих налоговых органов. Это будет способствовать повышению эффективности налогового регулирования, созданию необходимых предпосылок для роста накоплений и притока инвестиций в производственный сектор.

В обществе должна быть создана атмосфера уважения к налогу, которая основана на понимании того, что существование налоговой системы и установленные государством правила взимания конкретных налогов экономическая необходимость. Без всего этого экономический подъем России просто невозможен.

3.2. Мероприятия по увеличению доходной части федерального бюджета в результате совершенствования налоговой системы РФ

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно, повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Между тем налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды.

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общества с учетом интересов обоих сторон – государства и налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот.

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Вызывает вопросы, в целом связанные с поиском путей устранения недостатков, присущих отечественной системе имущественных налогов. Для решения указанных проблем, прежде всего, следует изменить порядок формирования и учета недвижимости и практику налогового администрирования. К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования. Качественное администрирование является достаточно дорогим и сложным. Для правильного исчисления налога необходимо собирать, обрабатывать и периодически актуализировать значительный объем информации.

Заключение

Совершенствование налоговой системы на данный момент времени реализовывается в направлении настройки существующей системы налогообложения, через теневую экономику, мобилизацию дополнительных доходов за счет улучшения качества налогового сокращения администрирования, изъятие сверхдоходов от благоприятной внешне - экономической конъюнктуры в бюджет.

В ближайшие три года в налоговой системе планируются к реализации, следующие основные изменения:

- стимулирование развития малого предпринимательства (в данном случае речь идет о «налоговых каникулах» для впервые зарегистрированных индивидуальных предпринимателей, которые осуществляют деятельность в социальной, производственной и научной сферах и перешли на упрощённую систему налогообложения);

- создание особых условий ведения предпринимательской деятельности на территориях опережающего социально-экономического развития на Дальнем Востоке и в Восточной Сибири, с расширением этого региона на Республику Хакасия и Красноярский край;

- деофшоризацию экономики России, путем раскрытия информации о бенефициарных владельцах, а также через совершенствование информационного взаимодействия на международном уровне, введение института контролируемых иностранных компаний и понятия «налогового резидентства» для юридических лиц.

Кроме того, с целью повышения эффективности системы налогообложения планируется также:

- отказ от множества федеральных налоговых льгот по местным и региональным налогам, и введение нового принципа установления льгот посредством оценки их эффективности и определения срока действия;

- введение новых принципов налогообложения недвижимого имущества физических лиц, а также доходов от его продажи (переход на исчисление налога с кадастровой стоимости объектов налогообложения, освобождение от налога на доходы физических лиц, продажи отдельных категорий недвижимости вне зависимости от срока владения и др.);

- осуществление индексации акцизов, учитывая складывающуюся экономическую ситуацию (в том числе будет продолжена работа по достижению соглашения в области гармонизации ставок акцизов на табачную продукцию в государствах–членах таможенного союза);

- рассмотрение вопроса о возможности установления налоговых льгот для приоритетных проектов, участниками которых выступают зарубежные инвесторы в области транспортировки газа и газодобычи;

- предоставление налоговых преференций для развития туристической отрасли, виноградарства и виноделия.

Таким образом, при помощи реализации вышеперечисленных направлений в сфере налогообложения органы государственной власти планируют повысить эффективность налоговой системы.

Список использованных источников

- Налоговый кодекс Российской Федерации. Часть первая и вторая: по состоянию на 1 февраля 2016 г. – М.: Кнорус, 2016. – 1024 с.

- Федеральный Закон «Об исполнении федерального бюджета за 2014 год» от 05.10.2015 г. № 276 - ФЗ [Электронный ресурс] – Режим доступа : https: // www.consultant.ru / document / cons _ doc _ LAW _ 186926 /

- Федеральный Закон «Об исполнении федерального бюджета за 2013 год» от 04.10.2014 г. № 280 - ФЗ [Электронный ресурс] – Режим доступа : https: // www.consultant.ru / document / cons _ doc _ LAW _ 169502 /

- Кондраков Н.П. Налоги и налогообложение: учеб. пособие для студ. вузов / Н.П. Кондраков, И.Н. Кондраков. – М.: Проспект, 2016. – 217 с.

- Косарева Т.Е. Налогообложение организаций и физических лиц: учеб. пособие для студ. вузов / Т.Е. Косарева. – М.: Инфра-М, 2015 – 239 с.

- Налоги и налогообложение: учебник (Электронный ресурс) / Аксенов С., Битюкова Л., Крылов А., Ласкина И.; Региональный финансово-экономический инс-т. – Курск, 2014. с. 101.

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавров: углубленный курс – 3-е изд., перераб. и доп. – М.: Юрайт, 2012. с. 24.

- Попова Л.В. Налоговый учет: учеб. пособие для студ. вузов / Л.В. По-пова, И.А. Маслова, Е.Л. Малкина. – М.: Дело и Сервис, 2014. – 351 с.

- Свиридов О.Ю. Финансы, денежное обращение, кредит: учеб. пособие для студ. вузов / О.Ю. Свиридов, А.А. Лысоченко. – Ростов н/Д: Феникс, 2015. – 301 с.

- Арнаут М.Н., Пестерева Ю.В. Особенности налогообложения прибыли по лизинговым операциям // Сборник международной научно-практической конференции «Современные проблемы и пути их решения в науке, транспорте, производстве и образовании / 2014». – 2014. – с.23 – 26.

- Богатырев М.А. Совершенствование налогообложения в России / М. А Богатырев // Управленческий учет. 2015. – № 5. – С.69-74.

- Богославец Т.Н. Особенности налоговой системы Германии / Т.Н. Богославец // Вестник Омского университета. Серия: Экономика, 2016. – № 4. – С.177-181.

- Ермасова Н. Б Динамика налоговой системы США / Н.Б. Ермасова // Финансы и кредит. 2015. – № 41. – С.5-10.

- Кузнецов А.С. Система налогообложения предприятий в США / А.С. Кузнецов // Экономика сельского хозяйства. Реферативный журнал, 2015. – № 3. – С.61-63.

- Мишустин М.В. Совершенствование инструментов налогового администрирования по обеспечению стабильных доходов государственного бюджета // Экономика. Налоги. Право. 2014. № 4. С. 8.

- Мкртчян А.С. Межстрановой сравнительный анализ систем налогообложения как фактор экономического роста / А.С. Мкртчян, И.М. Темкина // Известия Уральского федерального университета. Серия 3: Общественные науки, 2016. – Т.77. – № 2. – С.89-99.

- Петрова Е.В. О проблемах подоходного налога. Анализ зарубежного опыта / Е.В. Петрова // Успехи современного естествознания. 2015. – № 9. – С.101-103.

- Сраилова Г.Н. Сравнительный анализ отечественного и зарубежного опыта формирования налоговой системы / Г.Н. Сраилова // Сборник научных трудов Sworld по материалам международной научно-практической конференции. 2014. – Т.12. – № 3. – С.14-16.

- Мандрощенко О.В. Налоговые аспекты инвестиционной деятельности организации / О.В. Мандрощенко / Доклады и выступления участников 13-го семинара Управление эффективностью и результативностью (июль 2013г.) // Эффективное антикризисное управлений. – 2013. – № 3 (78). – С. 66 http://www.e-c-m.ru/index.php /jour/issue/view/4/showToc

- Романчук И.С., Руденко С.А. Учебно-методический комплекс для студентов специальности «Налоги и налогообложение» / Тюменский государственный университет, 2015 [Электронный ресурс]. – URL: http://www.distance.ru/files/gosatt/programms/gos_nin.pdf.

- Экономическая безопасность России: Общий курс: Учебник / Под. Ред. В.К. Сенчагова. 2 - е изд. – М.: Дело, 2015. – 896с.

- Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2014 год, утверждено Коллегией Счетной палаты Российской Федерации протокол от 27 августа 2015 г. № 37К (1048) [Электронный ресурс] – Режим доступа : http: // audit.gov.ru / upload / iblock / 310 / 310102e46eed959280e9cc8a16620c51.pdf

- Информационно - аналитический отдел Минфина РФ // Министерство финансов Российской Федерации [сайт]. [Электронный ресурс] – Режим доступа : http: // info.minfin.ru / fbrash.php.

- Википедия [Электронный ресурс]. – URL: https://ru.wikipedia.rg/wiki/Haлoгoвaя_cиcтeмa.

Приложение

Таблица 1 - Сводные данные об исполнении консолидированного бюджета РФ и государственных внебюджетных фондов, млрд. руб.

|

Наименование показателей |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

РАЗДЕЛ I |

||||||||||

|

ДОХОДЫ, ВСЕГО |

10625,8 |

13368,3 |

16 169,1 |

13 599,7 |

16 031,9 |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 494,1 |

|

Нефтегазовые доходы |

2943,5 |

2897,4 |

4 389,4 |

2 984,0 |

3 830,7 |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

|

Ненефтегазо вые доходы |

7682,3 |

10470,9 |

11 779,7 |

10 615,8 |

12 201,3 |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

20 631,4 |

|

НДС |

1510,9 |

2261,5 |

2 132,2 |

2 050,0 |

2 498,3 |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

|

Акцизы |

270, 6 |

314, 4 |

349,9 |

347,2 |

471,4 |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

|

Налог на прибыль |

1670,6 |

2172,0 |

2 513,2 |

1 264,6 |

1 774,6 |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

|

Налог на доходы физических лиц |

930, 4 |

1266,6 |

1 666,3 |

1 665,8 |

1 790,5 |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

|

Ввозные пошлины |

341, 6 |

488, 0 |

625,6 |

467,2 |

587,5 |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

|

Страховые взносы на обязательное социальное страхование |

1441,3 |

1980,8 |

2 279,0 |

2 300,5 |

2 477,1 |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 347,3 |

|

Прочие |

1517,0 |

1987,6 |

2 213,4 |

2 520,3 |

2 601,9 |

2 825,1 |

3 145,4 |

3 404,9 |

3 562,2 |

4 009,9 |

|

РАЗДЕЛ II |

||||||||||

|

РАСХОДЫ,ВСЕГО |

8375, 2 |

11378,6 |

14157,0 |

16048,3 |

17616,7 |

19994,6 |

23174,7 |

25290,9 |

27611,7 |

29307,8 |

|

Общегосударственные вопросы |

827, 4 |

1171,3 |

1 291,0 |

1 313,8 |

1 440,6 |

1 357,0 |

1 437,9 |

1 525,9 |

1 640,4 |

1 838,8 |

|

в т.ч. обслуживание государствен-ного и муни- ципального долга* |

202, 6 |

175, 1 |

188,2 |

236,3 |

260,7 |

|||||

|

Националь- на я оборона |

683, 4 |

834, 0 |

1 043,6 |

1 191,2 |

1 279,7 |

1 517,2 |

1 814,1 |

2 105,5 |

2 480,7 |

3 182,7 |

|

Национальная безопасность и правоохр. деятельность |

714, 1 |

864, 3 |

1 092,1 |

1 245,9 |

1 339,4 |

1 518,6 |

1 929,2 |

2 159,3 |

2 192,9 |

2 072,2 |

|

Националь- на я эконо- мика |

948, 9 |

1558,0 |

2 258,6 |

2 782,1 |

2 323,3 |

2 793,4 |

3 273,6 |

3 281,7 |

4 543,1 |

3 774,4 |

|

Жилищно - коммунально е хозяйство |

631, 7 |

1102,3 |

1 153,2 |

1 006,1 |

1 071,4 |

1 195,0 |

1 075,0 |

1 052,7 |

1 004,7 |

979,9 |

|

Охрана окру- жающей среды |

23,3 |

26,5 |

31,2 |

29,6 |

28,3 |

38,6 |

43,2 |

47,0 |

70,2 |

71,7 |

|

Образование |

1036,4 |

1343,0 |

1 664,2 |

1 783,5 |

1 893,9 |

2 231,8 |

2 558,4 |

2 888,8 |

3 037,3 |

3 034,6 |

|

Культура, кинематогра-фия и СМИ* |

188, 6 |

246, 2 |

310,6 |

324,4 |

353,4 |

|||||

|

Культура, кинематогра-фия |

310,6 |

340,2 |

377,0 |

410,0 |

395,6 |

|||||

|

Здравоохра- нение и спорт* |

962, 2 |

1381,5 |

1 546,3 |

1 653,0 |

1 708,8 |

|||||

|

Здравоохране ние |

1 933,1 |

2 283,3 |

2 318,0 |

2 532,7 |

2 861,0 |

|||||

|

Социальная политика |

2359, 1 |

2851, 6 |

3766,3 |

4718,8 |

6177,7 |

6512,2 |

7730,9 |

8757,2 |

8803,3 |

10055,4 |

|

Физическая культура и спорт |

162,9 |

186,7 |

219,3 |

253,6 |

254,9 |

|||||

|

Средства массовой информации |

95,3 |

115,7 |

117,8 |

117,4 |

125,7 |

|||||

|

Обслуживание государст- вен- ного и муниципаль- ного долга |

328,9 |

386,3 |

440,7 |

525,4 |

660,9 |

|||||

|

РАЗДЕЛ III |

||||||||||

|

ДЕФИЦИТ ( - ) /ПРОФИЦИ Т (+) |

2250,6 |

1989,7 |

2 012,1 |

- 2 448,6 |

- 1 584,7 |

860,7 |

260,4 |

-848,2 |

-845,6 |

- 2 813,7 |

|

НЕНЕФТЕГ АЗОВЫЙ ДЕФИЦИТ |

-693,0 |

-907,7 |

- 2 377,4 |

- 5 432,6 |

- 5 415,4 |

- 4 781,0 |

- 6 192,8 |

- 7 382,3 |

- 8 279,4 |

- 8 676,3 |

* Функциональная классификация расходов, действовавшая в период до 2011 года

- Корпоративная культура в организации (Общие понятия и сущность корпоративной культуры)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Сущность, цели и задачи кадровой политики и стратегии управления персоналом)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтами внутри спортивной организации)

- Направления повышения эффективности использования государственных и муниципальных финансовых ресурсов в Российской Федерации (Теоретические основы управления государственными и муниципальными финансами)

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты

- Понятие и виды ценных бумаг (ПРИЗНАКИ ЦЕННЫХ БУМАГ)

- Формирование ассортимента товаров на предприятиях торговли (Теоретические аспекты формирования ассортимента торговой компании)

- Управление конфликтами в организации

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)

- Сущность, методы и цели набора персонала в спортивную организацию

- Перспективы развития спортивного маркетинга

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка