Анализ эффективности формирования портфеля ценных бумаг коммерческого банка

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В настоящее время коммерческие банки стали активными участниками фондового рынка. Основной целью подобного рода операция является извлечение процентных и непроцентных доходов от ценных бумаг. Операции на фондовом рынке являются основанием возникновения у банка рыночного риска. Существует множество подходов к определению данного понятия, однако особенностью банковской деятельности является ее жесткое нормативно-законодательное регулирование, в том числе и в области управления риском и как следствие данное понятие четко определено.

Рыночный риск есть риска возникновения у кредитной организации финансовых потерь вследствие изменения текущей (справедливой) стоимости финансовых инструментов, а также курсов иностранных валют и учетных цен на драгоценные металлы.

Главной задачей банка становится установление разумного соотношения между доходностью и риском ценных бумаг, входящий в его портфель.

Целью данной работы является анализ управления портфелем ценных бумаг, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты формирования портфеля ценных бумаг;

- провести анализ портфеля ценных бумаг банка;

- разработать мероприятия по совершенствованию управления портфелем ценных бумаг.

Объект исследования ПАО «Московский Индустриальный банк».

Предмет исследования – управление портфелем ценных бумаг коммерческого банка.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области ценных бумаг, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

1.1 Сущность инвестиционного портфеля, принципы и этапы его формировании

Инвестиционный портфель – это набор различного рода ценных бумаг с разной степенью доходности, ликвидности и срока действия, принадлежащий одному инвестору и управляемый как единое целое. В широком смысле слова, портфель может включать в себя не только ценные бумаги и паи фондов, но и прочие активы, такие как недвижимость, инвестиционные проекты, драгоценные металлы, товарно-материальные ценности и другие.

Составление качественного портфеля с высокой степенью надежности или доходности не обходится без следующих этапов:

Определение инвестиционных целей (в зависимости от них мы выбираем тип портфеля)

В зависимости от целей определяет стратегию инвестирования

Проводим анализ и отбор наиболее подходящих финансовых инструментов

Анализируем и меняем структуру в случае необходимости

Целями могут быть выступать как определенные материальные объекты (квартира, коттедж, новый автомобиль), так и уровень пассивного дохода (например, желание получать по 50 000 рублей пассивного дохода при выходе на пенсию через 20 лет). Если мы говорим о юридической организации, например, предприятии или банке, то целью может быть финансовая стабильность.

При этом необходимо учитывать такие показатели, как возраст клиента, его финансовое положение, отношение к риску и т.п.

Существует множество методов формирования оптимальной структуры портфеля ценных бумаг. Методологическую основой для многих из них является методика Марковица. В ней впервые была формализована определена задача оптимизации структуры инвестиционного портфеля, за что позднее автор был удостоен Нобелевской премии.

Основными предпосылками портфельной теории являются следующие:

- Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

- Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

- Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

- Сравнение выбираемых портфелей основывается только на двух критериях - средней доходности и риске.

- Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Модель Марковица в своей основе строится на предположении что, потенциальный доход, прогнозируемый в будущие периоды, от владения финансовым инструментом рассматривается, как случайная статистическая переменную то есть доходы по каждой ценной бумаге в инвестиционном портфеле случайно варьируется в заданном интервале. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

Модель формирует различные варианты портфеля в разрезе 2-х базовых величин - потенциальный риск и доход, которые позволяют проводить сравнение отдельных инвестиционных решений между собой.

Модель Марковица предназначена для оценки портфелей длинных позиций (не допускаются продажи без полного покрытия - «short». Инвестор может продавать бумаги, полученные на условиях маржинального кредитования с последующим возвратом указанного объема бумаг, без учета их цены). Из-за недопустимости коротких позиций в модели Марковица на доли ценных бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен.

Модель Блека является дальнейшим развитием вышеназванной модели и предполагает наличие в портфеле короткий позиций по ряду бумаг, тем самым снимается условие неотрицательности на доли активов портфеля. Таким образом, инвестор имеет возможность совершать короткие продажи. Вследствие отсутствия ограничений на доли активов в портфеле потенциальная прибыль инвестора не ограничена максимальной доходностью одного из активов, входящих в портфель.

В 1960-х годах Уильям Шарп на основе эмпирических данных сформировал предположение, что все величины фондового и товарного рынков попарно коррелируются между собой. Таким образом существует математическая зависимость между отдельными явлениями и фактами, которые в конечном итоге оказывают влияние на изменение курсов финансовых инструментов. Итогом его работы стал Р-фактор. Основываясь на этом коэффициенте инвестор может вывести модель, которая обладает большей доходностью или устойчивостью. Базой для сравнения, как правило, выступает совокупный фондовый индекс, или отдельный отраслевые индексы.

Однако на практике возникает проблема, когда определённый портфель ценных бумаг недопустим для банка. Центральный Банк устанавливает обязательные для соблюдения экономические нормативы для коммерческих банков. Одним из таких является Н1 - норматив достаточности капитала. Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска.

В ситуации, когда банк, покупающий ту или иную долговую бумагу, дополнительное давление, которое эта ценная бумага оказывает на норматив Н1, становится ключевым ограничением при оптимизации банком своего портфеля ценных бумаг.

Главным критерием оптимальности портфеля выступает рентабельность собственного капитала (ROE) и показывает размер прибыли, которая была генерирована собственным капиталом банка. Чем выше данный коэффициент ROE, тем выше прибыль, приходящаяся на акцию, и тем больше размер потенциальных дивидендов.

Каждая новая бумага (i), добавляемая в портфель, увеличивает величину суммарного рыночного риска банка на определенную величину Ri, определяемую согласно правилам, установленным ЦБ РФ. При минимальной достаточности норматива Н1, установленной ЦБ на уровне 10%, дополнительный собственный капитал, необходимый банку для покупки бумаги (i), составляет:

Ei=Ri*10

Помимо этого учитывается, что приобретаемая бумага позволяет банку привлекать средства через репо ЦБ в рамках установленных дисконтов. Таким образом, сумма средств, затраченная на приобретение бумаги (i), раскладывается на три составляющие:

-

- собственный капитал,

- привлеченное репо

- дополнительное фондирование (в случае, если объема репо не хватает из-за наличия дисконта).

В математическом виде (все величины - в процентах от номинала):

Вложенная сумма = Ei + (100% - Di) +Xi,

где Di - дисконт репо по бумаге (i), Xi - дополнительное фондирование.

По сделкам репо банк платит ЦБ проценты по ставке CBR7d (7-дневное репо), а дополнительное фондирование представляет собой среднюю ставку годового банковского депозита DR1y.

Поскольку купленная бумага (i) имеет в годовом выражении доходность к погашению Yi, для получения дохода банка с учетом фондирования из этой величины нужно вычесть то, что банк за это фондирование заплатит:

- капитал по цене 0%, репо - (100% - Di) * CBR7d (5,5%),

- дополнительное фондирование -Xi * DR1y (8,2%).

В итоге доход, полученный банком на вложенный капитал при покупке бумаги (i), составит:

ROEi = (Yi - (100% - Di) * CBR7d - Xi * DR1y)/Ei

Как со всеми расчетными величинами, касающимися будущего, доход на капитал, рассчитанный таким образом, будет далек от реального дохода, который будет получен со временем. Однако представляется, что расчет ROE является хорошим способом сравнить эффективность имеющихся на рынке бумаг в предположении, что они покупаются для удержания до оферты/погашения.

Наилучший эффект применение данной методики можно проследить на бумагах от 0,5 до 1,75 года, дающих ROE от 50 до 100% годовых. Эта группа бумаг как раз и должна составлять в сегодняшних условиях основу модельного портфеля банка, не имеющего «лишнего» капитала. Бумаги со сроком 1-5 месяцев до оферты/погашения слишком зависимы от внешних параметров, однако доходность по ним может составить до 300%. Хотя реальное получение такого дохода находится под вопросом вследствие наличия транзакционных издержек.

Формирование портфеля на основе максимизации рентабельности собственного капитала игнорирует проблему текущей переоценки соответствующих бумаг, однако предполагает, что бумаги покупаются с максимально возможным уровнем маржинального кредитования и держатся до погашения. Поэтому следует ограничить срок бумаг в портфеле отметкой 1,75 года.

Кроме того, важнейшим свойством любой ценной бумаги является ликвидность которая, определяет ее привлекательность. Только ликвидный выпуск можно вовремя продать при ухудшении рыночной конъюнктуры, поэтому мера ликвидности выпусков, по идее, должна участвовать в задаче оптимизации рыночного портфеля

1.2 Виды, типы и стратегии управления инвестиционным портфелем

Виды инвестиционных портфелей

В зависимости от стратегии инвестирования выделяют следующие виды портфелей:

Консервативный – нацелен на получение гарантированной доходности при высокой надежности финансовых инструментов. Включает в себя преимущественно государственные облигации и облигации крупных надежных компаний, в меньшей степени — акции этих компаний.

Умеренный – направлен на оптимальное соотношение доходности и рисков, включает ценные бумаги крупных и средних компаний с длительной историей, возможны производны финансовые инструменты (до 10%).

Агрессивный – высокодоходный портфель с большой степенью рискованности. Состоит преимущественно из акций и, в меньшей степени, производных финансовых инструментов.

Доходность портфеля активов здесь увеличивается от консервативного (около 5-7% годовых) к агрессивному (от 20% в год).

Типы инвестиционных портфелей

Другая классификация делит портфели активов на такие типы, как:

Портфель роста – составлен из расчета на активный рост капитала. Сюда могут входить акции молодых перспективных компаний.

Портфель дохода – составлен из активов, приносящих значительный текущий доход в форме дивидендной прибыли и купонных выплат. Сюда, в первую очередь, относят акции и облигации крупных топливно-энергетических компаний.

Сбалансированный – аналог умеренного портфеля (см. выше)

Портфели ликвидности – цель – выбор наиболее ликвидных инструментов с быстрым возвратом вложенных средств

Консервативный – см.выше

Специализированный – состоит их фьючерсов и опционов

Региональные и отраслевые – включают ценные бумаги местных или частных предприятий либо акционерных обществ, работающих в одной сфере

Портфель иностранных ценных бумаг

Структура инвестиционного портфеля

Формирование структуры портфеля включает следующие аспекты:

Определение с типом ценных бумаг (акции, облигации, производные ЦБ)

Определение объема денежных средств, направленных на инвестирование в данный тип ценных бумаг

Отбор ценных бумаг конкретных эмитентов

Определение доли денежных средств, которые необходимо направить на каждую из ценных бумаг

Покупка акций и других активов исходя из выбранной стратегии

Важным показателем структуры портфеля является его диверсифицированность – то есть соблюдение оптимальных пропорций между ценными бумагами того или иного эмитента или типа ценных бумаг без перекоса в одну сторону.

Управление инвестиционным портфелем

Возможны следующие стратегии управления:

Активное (совершение частых операций на основе анализа меняющейся конъюнктуры рынка) и пассивное (приобретение бумаг на длительный срок и сохранение его практически в неизменном виде) управление

Управление личное и доверительное

На основе различных технологий управления и правил принятия решений о продаже или покупке ценных бумаг.

Оценка эффективности портфеля

Основана на периодическом анализе доходности и сопоставлении с рисками, которым подвергался капитал инвестора. Данная оценка делается на основе таких показателей, как: коэффициент бета (оценка рисков портфеля) и показатель прибыльности.

Анализ и пересмотр структуры портфеля делается в зависимости от горизонтов инвестирования. Структуру долгосрочных портфелей достаточно пересматривать и менять раз в несколько месяцев.

1.3. Особенности портфеля ценных бумаг коммерческого банка

Портфель ценных бумаг коммерческого банка формируется исходя из избранной инвестиционной политики руководством и главной цели, которой хочет достичь банк во время вложения ресурсов в ценные бумаги. Неотъемлемой частью является изучения характеристик всех ценных бумаг, которые оборачиваются на рынке и, как результат, инвестиционный менеджмент анализирует данные ценные бумаги с точки зрения того, подходят ли они к портфелю коммерческого банка. После проведенного анализа принимают решение относительно покупки или продажи определенных финансовых инструментов.

При портфельном подходе инвестирования в ценные бумаги основная роль отводится оценке всей совокупности ценных бумаг, а не отдельно каждой. Так, по мнению Шапкина А.С., портфель ценных бумаг - соответствующий набор инвестиционных инструментов, призванный снизить риск вкладчика к минимуму и одновременно увеличить его доход к максимуму[1]. Клитина Н.А. считает, что портфель ценных бумаг - это инструмент инвестирования, с помощью которого инвестор наиболее эффективным способом добивается желаемого уровня доходности при заданном уровне риска[2].

На рынке ценных бумаг деятельность банка, как инвестора, состоит в формировании инвестиционного портфеля. За счет портфельного подхода достигается максимизация дохода и минимизация риска, даже в условиях финансово-экономической нестабильности[3]. Именно поэтому, банки должны использовать данный подход с целью обеспечения эффективности работы с ценными бумагами банка.

Рассмотрим формирование портфеля ценных бумаг банковским сектором Российской Федерации с помощью табл.1.1.

Таблица 1.1 - Вложения банковского сектора Российской Федерации в ценные бумаги за период 2009-20015 годов, в млрд. руб[4].

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

1 |

Вложения в |

||||||||

|

долговые обяза |

1760 |

3379 |

4420 |

4676 |

5265 |

6163 |

7651 |

9616 |

|

|

тельства |

|||||||||

|

2 |

Вложения в до |

||||||||

|

левые ценные |

193 |

412 |

711 |

914 |

792 |

790 |

489 |

295 |

|

|

бумаги |

|||||||||

|

3 |

Учтенные векселя |

200 |

234 |

330 |

234 |

399 |

274 |

218 |

204 |

|

4 |

Портфель участия в дочерних |

||||||||

|

и зависимых |

212 |

285 |

368 |

387 |

579 |

595 |

1366 |

1662 |

|

|

акционерных обществах |

|||||||||

|

5 |

Ценные бумаги, приобретенные |

||||||||

|

кредитными ор |

2365 |

4309 |

5829 |

6212 |

7035 |

7822 |

9724 |

11777 |

|

|

ганизациями - |

|||||||||

|

всего |

|||||||||

|

6 |

Общие активы |

28022 |

29430 |

33805 |

41628 |

49510 |

57423 |

77653 |

83000 |

|

7 |

Удельный вес портфеля цен |

||||||||

|

ных бумаг в об |

8,44 |

14,64 |

17,24 |

14,92 |

14,21 |

13,62 |

12,52 |

14,19 |

|

|

щих активах, в |

|||||||||

|

% |

За период 2009-2016 годов совокупные вложения банковского сектора Российской Федерации в ценные бумаги выросли почти в 5 раз (при росте совокупных активов - в 3 раза) и достигли величины 11777 млрд. руб. на начало 2016 года.

Более высокие темпы роста вложений в ценные бумаги по сравнению с общими активами банковского сектора Российской Федерации привели к тому, что удельный вес портфеля ценных бумаг в совокупных активах вырос с 8,44% на начало 2010 года до 14,99% на начало 2016 года. Это объясняется желанием кредитных организаций сформировать ликвидный портфель активов за счет вложений в долговые обязательства, прежде всего, государства в период ухудшения экономической ситуации в стране. Так, наибольшая значимость вложений в ценные бумаги в активных операциях кредитных организаций наблюдалась в 2011 году - 17,24%, что было вызвано последствиями финансового кризиса 2009-2010 годов.

Формируя портфель ценных бумаг, кредитные организации ставят перед собой различные цели[5]:

- поддержка ликвидности, потому что ценные бумаги могут быть проданы для получения необходимых средств или использованы как залог в случае заимствования банком дополнительных фондов;

- использование как залога кредитов центрального банка;

- обеспечение гибкости банковского портфеля активов, поскольку инвестиционные ценные бумаги, в отличие от большинства кредитов, могут быть быстро приобретены или проданы для реструктуризации активов банка согласно текущей рыночной конъюнктуре;

- улучшение финансовых показателей банковского баланса благодаря высокому качеству большинства ценных бумаг, удерживаемых банками;

- страхование банка от потерь, которые могут произойти вследствие изменения рыночных процентных ставок;

- стабилизация доходов банка независимо от фаз делового цикла: когда доходы по займам снижаются, доходы по ценным бумагам могут расти;

- компенсация кредитного риска портфеля банковских ссуд. Ценные бумаги высокого качества могут быть приобретены и храниться с целью уравновешения риска по банковским кредитам;

- обеспечение географической диверсификации;

- снижение налогового бремени банка, в частности, за счет компенсации поступлений, которые генерируются кредитами и облагаются налогами;

- управление деятельностью дочерних структур, акции которых входят в инвестиционный портфель банка.

Таким образом, коммерческие банки формируют свой портфель ценных бумаг исходя из избранной инвестиционной политики и главной цели, которой хочет достичь банк в процессе вложения средств в ценные бумаги.

Для того чтобы начать процесс формирования портфеля ценных бумаг нужно конкретизировать основную цель формирования, определить стратегии, приоритеты по формированию портфеля и оптимизировать пропорции инвестиционных ресурсов в зависимости от разных портфелей банка. Во время формирования портфеля ценных бумаг банк осуществляет четыре основных этапа (рис.1.1).

Рис. 1.1 - Основные этапы формирования портфеля ценных бумаг банка

Во время избрания типа портфеля нужно помнить, что при формировании агрессивного портфеля инвестор, преимущественно, нацелен на получение максимального дохода от прироста курсовой стоимости ценных бумаг, при этом уровень риска максимальный.

При формировании умеренного (рыночного) портфеля инвестор заинтересован в доходе от прироста курсовой стоимости, процентов по государственным ценным бумагам, а также за счет дивидендных выплат. Данный портфель формируется, преимущественно, из государственных облигаций. При этом инвестор, желает получать стабильный доход на протяжении продолжительного времени, что компенсируется высокой надежностью.

Итак, формировать портфель ценных бумаг нужно с учетом влияния как внешних, так и внутренних факторов. Также нужно определить какие цели ставит перед собой банк и учитывать тип инвестора. В зависимости от того в какие финансовые активы и на какой срок инвестирует банк, зависит получение дохода по данным операциям.

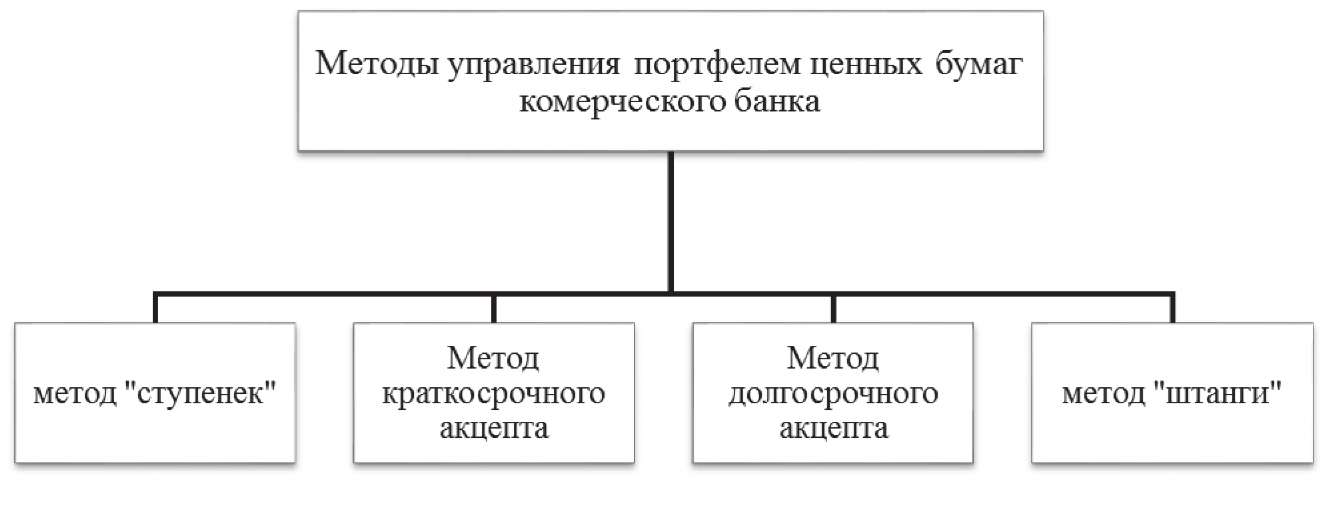

В отечественной литературе традиционно выделяют следующие методы по управлению портфелем ценных бумаг (рис.1.2).

Рис. 1.2 - Классификация методов управления портфелем ценных бумаг по срокам погашения

Рассмотрим более детально каждый из перечисленных методов.

Метод «ступенек» построен на приобретении ценных бумаг разных сроков погашения в пределах банковского инвестиционного горизонта. При этом портфель равномерно распределяется в середине временного интервала (горизонта) по срокам их погашения.

Метод краткосрочного акцепта предусматривает приобретение краткосрочных ценных бумаг (сроком 2-3 года) в пределах краткосрочного временного интервала. Это наиболее осторожный метод, который повышает банковскую ликвидность, но доходность не рассматривается как приоритетная цель. Данный метод целесообразно использовать в период роста процентных ставок.

Метод долгосрочного акцепта направлен на получение дохода. Данный метод целесообразно использовать в период падения процентных ставок.

На практике данный метод доступен преимущественно большим банкам, которые имеют доступ к ликвидным средствам.

Комбинирование стратегии краткосрочного и долгосрочного акцептов объединяет в себе метод «штанги», который состоит в инвестировании основной массы средств в ценные бумаги как с небольшими, так и с продолжительными сроками обращения, и лишь незначительную часть портфеля составляют среднесрочные ценные бумаги. Таким образом, часть портфеля, который состоит из долгосрочных вложений, обеспечивает получение дохода, а краткосрочная часть - ликвидность. За счет такого метода можно переводить акцепт на разные инвестиционные цели или балансировать между этими целями.

Таким образом, система управления портфелем ценных бумаг включает меры как успешного его формирования, так и текущего корректирования. Целью каждого инвестора является получение прибыли, а потому необходимо постоянно улучшать инвестиционные характеристики портфеля за счет оценки вложений.

ГЛАВА 2 АНАЛИЗ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ БАНКА ПАО «МОСКОВСКИЙ ИНДУСТРИАЛЬНЫЙ БАНК»

2.1 Общая характеристика банка

Московский Индустриальный банк создан в ноябре 1990 года на базе Московского городского Управления Промстройбанка СССР. Приоритетным направлением бизнеса Банка является ориентация на поддержку реального сектора отечественной экономики.

Обладая Генеральной лицензией Центрального банка Российской Федерации, Московский Индустриальный банк оказывает разнообразные финансовые услуги предприятиям всех отраслей экономики, местным органам власти и населению. Банк имеет значительный опыт обслуживания бюджетных организаций (счетов администраций и таможенных органов, учреждений и организаций социальной и жилищно-коммунальной сферы).

Банк работает уже более 23 лет и каждый год движется вперед, повышает качество работы и укрепляет свой имидж. В 2014 году Банк усилил свои позиции на рынке банковских услуг. Банк России ежемесячно включает Московский Индустриальный банк в список 30 крупнейших отечественных банков.

Московский Индустриальный банк всегда соблюдает все свои обязательства перед клиентами и не испытывает проблем с ликвидностью.

Финансирование крупных корпоративных проектов, инвестирование в строительство и модернизацию производства — основные и приоритетные направления работы Банка.

Московский Индустриальный банк по-прежнему остается активным участником государственной программы поддержки малого и среднего предпринимательства. Вклад Банка в кредитование этой категории заемщиков отмечен благодарностью Российского банка развития (МСП Банка), грамотой Фонда содействия кредитованию малого бизнеса Москвы и дипломом рейтингового агентства «Эксперт РА ».

Московский Индустриальный банк продолжает сотрудничество с Агентством по страхованию вкладов. В течение 2010–2014 годов услугами Банка по выплате страхового возмещения вкладчикам воспользовались клиенты 8 банков, утративших лицензии на осуществление банковской деятельности.

Идет активная работа по дальнейшему развитию филиально-офисной сети. Банк представлен в 29 регионах России в 5 федеральных округах и входит в топ-30 российских банков с самой разветвленной филиально-офисной сетью. В своей региональной политике Московский Индустриальный банк исходит из того, что создание сети подразделений — это не самоцель, а средство расширения клиентской базы, мобилизации ресурсов для вложений в развитие реального сектора экономики страны.

Аудитором Московского Индустриального банка с 2002 года является член Некоммерческого партнерства «Аудиторская Палата России» — ЗАО «Эрнст энд Янг Внешаудит». Между Банком и аудитором отсутствуют имущественные интересы (за исключением оплаты аудиторских услуг) и отсутствуют отношения аффилированности.

В 2014 году Московский Индустриальный банк продолжил своё динамичное развитие, наращивая объемы активных и пассивных операций, соблюдая обязательные нормативы, установленные Банком России, и выполняя все свои обязательства перед клиентами и контрагентами.

По основным показателям деятельности Московский Индустриальный банк показал уверенный рост, тем самым укрепив имидж сильного и надежного банка

2.2 Управление портфелем ценных бумаг

Рассмотрим специфику формирования инвестиционного портфеля на российском биржевом рынке облигаций по состоянию на 9 сентября 2014 г. на примере ПАО «Московский индустриальный банк»[6], который активно совершает операции с облигациями, обращающимися на Московской бирже.

Сумма инвестирования в данном случае составляет 100 млн р., причем численно она равна сумме привлеченного депозита одного юридического лица (валюта депозита - российский рубль). Срок депозита - 6 месяцев; ставка, по которой начисляются проценты, - 7,00% годовых (проценты начисляются один раз в конце срока депозита), а при его досрочном изъятии проценты начисляются по ставке 3,50%. В среднем операционные затраты и иные издержки банка составляют 0,45% от суммы депозита.

Таким образом, максимальная стоимость фондирования (в рамках указанной суммы) составляет 7,45%, однако в банке установлен минимальный уровень маржинальности, равный 1,50%, т. е. при инвестировании этих средств минимальная стоимость фондирования составляет 7,45% годовых, а оптимальная стоимость фондирования, обеспечивающая минимальный требуемый уровень маржинальности, - 8,95% годовых.

Руководство коммерческого банка приняло решение инвестировать привлеченные средства на российском рынке облигаций, т. е. сформировать инвестиционный портфель, состоящий из облигаций, доходность которого превышает 8,95% годовых. Данный портфель является пассивным (в этом случае минимизируются издержки банка на совершение операций с облигациями на Московской бирже), предполагает умеренный уровень риска (в частности, предусмотрен отказ от инвестирования в «мусорные облигации»), ориентирован на применение фундаментального анализа (прежде всего, анализа финансовой отчетности эмитентов облигаций); при этом возможно изменить его структуру в случае выплаты купонов по облигациям или погашения облигационных выпусков.

При заданных условиях, при последовательном формировании выборочной совокупности облигационных выпусков коммерческому банку целесообразнее ориентироваться на те выпуски облигаций, которые имеют срок до погашения, не превышающий срок привлеченного депозита (не более 183 дней).

На основании критерия срока до погашения облигаций по состоянию на 9 сентября 2014 г. было выделено 108 выпусков облигаций из представленных на Московской бирже, т. е. из всех 1068 выпусков облигаций, обращавшихся на момент формирования инвестиционного портфеля на Московской бирже, только 10,11% их общего количества удовлетворяли заданному критерию срочности облигаций.

По критерию возможности приобретения облигаций из исходной совокупности было исключено 11 облигационных выпусков, биржевые торги которыми на момент формирования инвестиционного портфеля ПАО «Московский индустриальный банк» были приостановлены в связи с выплатой купонов по ним.

При использовании такого критерия, как уровень доходности облигаций, в качестве базового ориентира по рассматриваемому инвестиционному портфелю будет использована оптимальная стоимость фондирования - 8,95% годовых, т. е. все облигационные выпуски, у которых доходность к погашению ниже оптимальной стоимости фондирования, не должны включаться в состав облигационного портфеля. По результатам применения критерия доходности были дополнительно исключены еще 74 облигационных выпуска.

Четвертый критерий, используемый при формировании выборочной совокупности облигационных выпусков, - возможность рефинансирования под залог облигаций. Соответственно, оптимальным вариантом является включение в инвестиционный портфель облигаций, которые входят в Ломбардный список Банка России.

В результате последовательного применения четырех критериев при формировании инвестиционного портфеля коммерческого банка было отобрано 10 облигационных выпусков (табл. 2.1).

Таблица 2.1 - Облигационные выпуски, соответствующие базовым критериям формирования портфеля облигаций ПАО «Московский индустриальный банк»

|

Наименование выпуска |

Период до погашения, дн. |

Статус торгов |

Доходность к погашению, % |

Вхождение в Ломбардный список Банка России |

|

1. ТатнфтБО-1 |

11 |

Торгуется |

10,74 |

Да |

|

2. СИТРОН.БО2 |

28 |

Торгуется |

10,26 |

Да |

|

3. ВБД ПП БО3 |

32 |

Торгуется |

12,26 |

Да |

|

4. ТКСБанкБО2 |

78 |

Торгуется |

10,70 |

Да |

|

5. ВнешпрБО-1 |

82 |

Торгуется |

10,45 |

Да |

|

6. ТатфондБО1 |

108 |

Торгуется |

9,10 |

Да |

|

7 НОТА-Банк1 |

156 |

Торгуется |

9,60 |

Да |

|

8. УркалийБО1 |

161 |

Торгуется |

13,46 |

Да |

|

9. ТКСБанкБО3 |

162 |

Торгуется |

9,24 |

Да |

|

10. НацСтанд01 |

183 |

Торгуется |

10,25 |

Да |

Необходимо отметить, что среди облигационных выпусков, представленных в таблице, нет ни одного, относящегося к государственным, субфедеральным и муниципальным облигациям (из 10 выпусков 6 относятся к корпоративным облигациям финансового сектора и 4 выпуска - к корпоративным облигациям нефинансового сектора), так как на момент формирования инвестиционного портфеля доходность этих облигаций была ниже оптимальной стоимости фондирования ПАО «Московский индустриальный банк». В связи с вышеизложенным мы предлагаем использовать комплексную методику оценки кредитного качества эмитентов облигаций, ориентируясь на их отчетность по итогам первого полугодия 2014 г., подготовленную по российским стандартам бухгалтерского учета [4].

На первом этапе оценки кредитного качества эмитентов облигаций производится оценка доступности, актуальности и достоверности их финансовой отчетности. По этому критерию все эмитенты облигационных выпусков, представленных в табл. 1, удовлетворяют предъявляемым требованиям, так как они раскрыли свою финансовую отчетность по итогам первого полугодия 2014 г. по российским стандартам бухгалтерской отчетности на своих корпоративных сайтах, обеспечив возможность беспрепятственного ознакомления с ней всем заинтересованным лицам.

Второй этап оценки кредитного качества эмитентов облигаций предполагает выбор количественных показателей, их расчет на основании данных финансовой отчетности и сопоставление с критическими значениями. Однако в силу того, что для эмитентов финансового и нефинансового сектора используются различные показатели, мы считаем необходимым разделить на две соответствующие подгруппы и провести по каждому из них расчет соответствующих количественных показателей на основании информации, содержащейся в ежеквартальных отчетах эмитентов (табл. 2 и 3).

Таблица 2.2 - Расчет количественных показателей для эмитентов корпоративных облигаций финансового сектора, %

|

Показатель |

Эмитент |

||||

|

«ТКС Банк» |

«Внешпромбанк» |

«Татфондбанк» |

«НОТА-Банк» |

«Национальный стандарт» |

|

|

Норматив достаточности собственных средств (Н1) |

17,14[7] |

14,37[8] |

10,50[9] |

11,38[10] |

14,61[11] |

|

Норматив текущей ликвидности (Н3) |

82,67 |

108,08 |

63,10 |

84,04 |

67,32 |

|

Норматив максимального размера риска (Н6) |

10,57 |

19,15 |

21,60 |

21,84 |

24,51 |

|

Рентабельность собственного капитала |

27,87 |

27,39 |

8,64 |

24,74 |

7,70 |

|

Рентабельность активов |

4,59 |

3,26 |

0,99 |

2,25 |

1,14 |

Таблица 1.3 - Расчет количественных показателей для эмитентов корпоративных облигаций

|

Показатель |

Эмитент |

|||

|

«Татнефть» |

«СИТРОНИКС» |

«ВБД ПП» |

«Уралкалий» |

|

|

Затраты на обслуживание долга / Прибыль от продаж |

2,39 |

-317,91 |

82,10 |

12,41 |

|

(Затраты на обслуживание долга + Краткосрочный долг) / Прибыль от продаж |

16,40 |

-2 092,80 |

974,89 |

21,31 |

|

Общий долг / Прибыль от продаж |

47,11 |

-4 587,99 |

892,79 |

264,29 |

|

(Затраты на обслуживание долга + Краткосрочный долг) / Активы |

3,36 |

24,61 |

63,68 |

5,06 |

|

Общий долг / Активы |

9,66 |

53,95 |

58,32 |

62,69 |

В отношении эмитентов корпоративных облигаций финансового сектора мы предлагаем использовать в качестве основного ориентира значения нормативов обязательных резервов, установленные Банком России для коммерческих банков и составляющие для норматива достаточности собственных средств не менее 10,00%, для норматива текущей ликвидности - не менее 50,00%, а для норматива максимального размера риска на одного заемщика или группу связанных заемщиков - не более 25,00%; при этом авторы считают целесообразным применять на практике скорректированные значения этих нормативов - 11,00%; 55,00 и 22,50% соответственно. По сути, следует скорректировать значения этих нормативов на 10% от их величины, установленной Банком России, так как, если фактические значения обязательных нормативов коммерческого банка не будут соответствовать их законодательно установленным значениям, то регулятор имеет право принять решение об отзыве у него лицензии.

Что касается рентабельности собственного капитала и активов эмитентов корпоративных облигаций финансового сектора, то, по нашему мнению, результаты сравнения фактических значений показателей с их критическими значениями должны быть положительными (табл. 2.4).

Таблица 2.4 -Сравнение критических и фактических количественных показателей для эмитентов корпоративных облигаций финансового сектора, %

|

Показатель |

Пороговые значения показателей |

Эмитент |

||||

|

«ТКС Банк» |

«Внешпром- банк» |

«Татфонд- банк» |

«НОТА- Банк» |

«Национальный стандарт» |

||

|

Норматив достаточности собственных средств (Н1) |

> 11,00 |

+ (17,14) |

+ (14,37) |

10,50 |

+ (11,38) |

+ (14,61) |

|

Норматив текущей ликвидности (Н3) |

> 55,00 |

+(82,67) |

+(108,08) |

+(63,10) |

+(84,04) |

+(67,32) |

|

Норматив максимального размера риска (Н6) |

< 22,50 |

+(10,57) |

+(19,15) |

+(21,60) |

+(21,84) |

(24,51) |

|

Рентабельность собственного капитала |

> 0,00 |

+(27,87) |

+(27,39) |

+(8,64) |

+(24,74) |

+(7,70) |

|

Рентабельность активов |

> 0,00 |

+(4,59) |

+(3,26) |

+(0,99) |

+(2,25) |

+(1,14) |

Можно констатировать, что облигации ПАО «АИКБ «Татфондбанк» (ТатфондБО1) и ООО КБ «Национальный стандарт» (НацСтанд01) не должны включаться в формируемую выборочную совокупность облигационных выпусков, так как у первого эмитента фактическое значение норматива достаточности собственных средств меньше установленного порогового значения (10,50 против 11,00%), а у второго - фактическое значение норматива максимального размера риска на одного заемщика или группу связанных заемщиков больше его критического значения (24,51 против 22,50%).

Для эмитентов корпоративных облигаций нефинансового сектора, по нашему мнению, должны быть установлены следующие критические значения количественных показателей:

Затраты на обслуживание долга / Прибыль от продаж - не более 30,00%; (Затраты на обслуживание долга + Краткосрочный долг) / Прибыль от продаж - не более 150,00%;

Общий долг / Прибыль от продаж - не более 300,00%;

(Затраты на обслуживание долга + Краткосрочный долг) / Активы - не более 75,00%; Общий долг / Активы - не более 150,00%. Результаты сопоставления показателей представлены в табл. 2.5.

Таблица 2.5 - Сравнение критических и фактических количественных показателей для эмитентов корпоративных облигаций нефинансового сектора, %

|

Показатель |

Пороговые значения показателей |

Эмитент |

|||

|

«Татнефть» |

«СИТРОНИКС» |

«ВБД ПП» |

«Уралкалий» |

||

|

Затраты на обслуживание долга / Прибыль от продаж |

< 30,00 |

+(2,39) |

(-317,91) |

(82,10) |

+ (12,41) |

|

(Затраты на обслуживание долга + Краткосрочный долг) / Прибыль от продаж |

< 150,00 |

+(16,40) |

(-2 092,80) |

(974,89) |

+(21,31) |

|

Общий долг / Прибыль от продаж |

< 300,00 |

+(47,11) |

(-4 587,99) |

(892,79) |

+(264,29) |

|

(Затраты на обслуживание долга + Краткосрочный долг) / Активы |

< 75,00 |

+(3,36) |

+(24,61) |

+ (63,68) |

+(5,06) |

|

Общий долг / Активы |

< 150,00 |

+(9,66) |

+(53,95) |

+ (58,32) |

+ (62,69) |

Полученные результаты свидетельствуют о том, что облигации ПАО «СИТРО- НИКС» (СИТРОН.БО2) и ПАО «Вимм-Билль-Данн Продукты Питания» (ВБД ПП БО3) также не должны включаться в состав инвестиционного портфеля ПАО «Московский индустриальный банк» (основная деятельность ПАО «СИТРОНИКС» убыточна, и, соответственно, эмитент получает убыток от продаж, а деятельность ПАО «Вимм- Билль-Данн Продукты Питания» характеризуется достаточно высоким уровнем долговой нагрузки по сравнению с величиной прибыли от продаж).

Таким образом, последовательное применение качественных и количественных критериев (на примере формирования облигационного портфеля ПАО «Московский индустриальный банк» на 9 сентября 2014 г. на сумму 100 млн р. при оптимальной стоимости фондирования, равной 8,95% годовых) в сочетании с использованием комплексной методики кредитного качества эмитентов облигаций позволило сформировать выборочную совокупность из шести облигационных выпусков (табл. 2.6).

Таблица 2.6 - Выборочная совокупность облигационных выпусков, которые могут быть включены в состав облигационного портфеля ПАО «Московский индустриальный банк»

|

Наименование выпуска |

Период до погашения, дн. |

Статус торгов |

Доходность к погашению, % |

Вхождение в Ломбардный список Банка России |

Кредитное качество |

|

1. ТатнфтБО-1 |

11 |

Торгуется |

10,74 |

Да |

Приемлемое |

|

2. ТКСБанкБО2 |

78 |

Торгуется |

10,70 |

Да |

Приемлемое |

|

3. ВнешпрБО-1 |

82 |

Торгуется |

10,45 |

Да |

Приемлемое |

|

4. НОТА-Банк1 |

156 |

Торгуется |

9,60 |

Да |

Приемлемое |

|

5. УркалийБО1 |

161 |

Торгуется |

13,46 |

Да |

Приемлемое |

|

6. ТКСБанкБОЗ |

162 |

Торгуется |

9,24 |

Да |

Приемлемое |

Анализ общедоступной информации, осуществленный на третьем этапе комплексной оценки кредитного качества эмитентов облигаций (в том числе поиск информации, свидетельствующей о наличии у эмитентов облигаций неисполненных обязательств перед инвесторами или контрагентами по основной деятельности, существовании конфликтов между основными владельцами эмитента облигаций, низкой скорости и качестве принятия управленческих решений, высокой вероятности приостановки или отзыве лицензии и т. д.), позволяет сделать обоснованный вывод: эмитенты отобранных облигаций готовы своевременно и в полном объеме выполнять принятые на себя обязательства по обслуживанию и погашению облигационных выпусков.

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПОРТФЕЛЕМ ЦЕННЫХ БУМАГ

Ha современном этапе в отечественной научной литературе недостаточное внимание уделяется вопросам моделирования инвестиционного портфеля, касающимся общей логики принятия инвестиционных решений коммерческими банками на рынке ценных бумаг. А распространенный подход, ориентированный на определение удельного веса каждого инструмента в общей структуре портфеля, на наш взгляд, обладает рядом недостатков:

-

- формирование инвестиционного портфеля может рассматриваться лишь как один из этапов реализации инвестиционной стратегии на фондовом рынке (проведение обоснованного отбора финансовых инструментов; формирование первоначального перечня инструментов для формирования инвестиционного портфеля; осуществление более детального анализа отобранных инструментов с одновременным или последовательным применением нескольких качественных или количественных критериев и пр.);

- во многих работах формирование инвестиционного портфеля рассматривается авторами несколько упрощенно. Например, первоначально рассматривается только один вид финансовых инструментов (зачастую акции) или анализируется относительно небольшая выборочная совокупность (5-10 финансовых инструментов).

Таким образом, в настоящий момент на теоретическом уровне вопросы моделирования инвестиционного портфеля, связанные с созданием и использованием инвестиционных стратегий коммерческими банками на фондовом рынке, остаются недостаточно разработанными.

Следует отметить, что коммерческие банки имеют возможность включать в состав своего инвестиционного портфеля любые финансовые инструменты и реализовывать на практике любые инвестиционные стратегии на рынке ценных бумаг, причем они могут одновременно использовать не одну, а несколько стратегий.

Тем не менее, с учетом текущего уровня развития российского рынка ценных бумаг (прежде всего с точки зрения капитализации его отдельных сегментов и характерного для них уровня ликвидности, а также специфических свойств отдельных ценных бумаг) логично предположить, что в структуре инвестиционных портфелей коммерческих банков наиболее существенную долю занимают облигации[12].

При этом мы не считаем возможным сводить процесс инвестирования отдельно взятого коммерческого банка на фондовом рынке исключительно к формированию портфеля облигаций, однако полагаем, что в силу своих специфических особенностей эти финансовые инструменты как минимум составляют основу общего инвестиционного портфеля коммерческого банка[13].

Если анализировать общий инвестиционный портфель каждого отдельно взятого коммерческого банка, который он формирует на рынке ценных бумаг, то в наиболее общем виде он может быть представлен как совокупность денежных средств и финансовых инструментов.

В свою очередь, финансовые инструменты могут быть разделены на три группы[14]:

-

-

- финансовые инструменты, «приобретенные для получения дохода в виде процентов или дивидендов»;

- финансовые инструменты «для перепродажи»;

- финансовые инструменты, «приобретенные по операциям РЕПО». По сути, такая группировка финансовых инструментов, входящих в

-

состав общего инвестиционного портфеля коммерческого банка, основана на учетной политике, используемой банком, и носит весьма условный характер (при необходимости коммерческий банк может перевести финансовые инструменты из одной группы в другую: как правило, подобные «переводы» осуществляются между первой и второй группами). Однако общая логика, используемая при осуществлении такой градации финансовых инструментов, на наш взгляд, может быть распространена и на весь инвестиционный портфель коммерческого банка в целом.

Нам представляется, что можно выделить 3 компоненты портфеля:

-

-

-

- компонента текущего дохода (предполагает получение текущего дохода; входит в состав портфеля в течение длительного периода времени);

- компонента изменения стоимости (подразумевает получение единовременного дохода (за счет изменения рыночных котировок финансовых инструментов в направлении открытия позиции);

- входит в состав портфеля в течение непродолжительного периода времени);

- компонента РЕПО (связана с совершением сделок РЕПО, заключаемых для привлечения или размещения временно свободных денежных средств).

-

-

Отталкиваясь от инвестиционных характеристик облигаций, можно утверждать, что в рамках подобного структурирования общего инвестиционного портфеля отдельно взятого коммерческого банка они будут входить в состав компоненты текущего дохода (прежде всего, в силу периодического начисления и выплаты купонов, а также низкого уровня ликвидности отечественного рынка облигаций). Основываясь на этом утверждении, мы считаем необходимым провести критический анализ существующих инвестиционных стратегий (в разрезе их видов) и выбрать из них те, использование которых является оптимальным для коммерческих банков на рынке облигаций.

Так, в зависимости от уровня торговой активности все инвестиционные стратегии, применяемые на рынке ценных бумаг, в том числе на облигационном рынке, принято подразделять на активные и пассивные.

По нашему мнению, в настоящее время на отечественном рынке облигаций применение активных инвестиционных стратегий коммерческими банками невозможно или затруднено.

Во-первых, биржевой рынок облигаций в России отличается достаточно низким уровнем ликвидности. Если для пассивных инвестиционных стратегий, используемых на рынке облигаций, ликвидность этих финансовых инструментов не играет принципиально важной роли, то для активных инвестиционных стратегий ликвидность является критически важным параметром.

Во-вторых, для облигаций характерна достаточно низкая волатиль- ность рыночных котировок. С точки зрения активных инвестиционных стратегий данное свойство этих финансовых инструментов является скорее недостатком, чем преимуществом. Также стоит учитывать и тот факт, что волатильность облигаций зависит от срока до их погашения (или оферты): чем он меньше, тем ниже уровень волатильности (и наоборот). Соответственно, на этом рынке активные инвестиционные стратегии в принципе применимы только в отношении облигаций с достаточно длительным сроком до погашения (или оферты).

В-третьих, на российском облигационном рынке имеет место проблема подбора альтернативного объекта инвестирования. Даже в том случае, если отдельный облигационный выпуск под влиянием тех или иных факторов продемонстрировал существенную положительную динамику рыночных котировок, а на биржевом рынке имеется заявка на покупку необходимого объема, то в случае их фактической продажи перед инвестором (коммерческим банком) возникает проблема оперативного размещения полученных денежных средств на рынке облигаций. Фактически коммерческий банк должен не просто зафиксировать прибыль по одному облигационному выпуску, но и заменить его на другой выпуск, обладающий лучшими инвестиционными характеристиками (например, более высоким уровнем доходности при сопоставимом сроке до погашения или аналогичным уровнем доходности при меньшем сроке до погашения).

В-четвертых, многие активные инвестиционные стратегии предполагают существование определенных требований к биржевому обращению финансовых инструментов, в отношении которых они реализуются. Однако, как отмечают А. В. Якунина и Ю. В. Семернина, рассматривая данную проблематику, «вторичное обращение облигаций предполагает периодическую приостановку торгов ими», причем «в этот период инвестор не имеет возможности совершать сделки с облигациями, т.е. переход права собственности в этот период невозможен», и «с подавляющим большинством облигаций невозможно совершение маржинальных сделок», но при этом «инвесторы могут приобретать облигации без использования механизма маржинального кредитования».

На наш взгляд, указанные обращения облигаций препятствуют их использованию при реализации активных инвестиционных стратегий.

В зависимости от уровня риска различают консервативные, умеренные и агрессивные инвестиционные стратегии.

На облигационном рынке консервативные стратегии ориентированы на включение в состав облигационного портфеля облигационных выпусков наиболее крупных и надежных заемщиков, вероятность дефолта которых минимальна, предпочтение отдается облигациям, имеющим наименьший срок до погашения (или оферты). Умеренные стратегии ориентированы на работу с облигациями достаточно высокого кредитного качества, но для них характерны более «мягкие» требования к эмитентам облигаций (к их текущему финансовому состоянию) и к срокам до погашения. Агрессивные стратегии не налагают практически никаких ограничений.

По нашему мнению, большинство коммерческих банков применяют на российском облигационном рынке умеренные инвестиционные стратегии. Это обусловлено тем, что консервативные стратегии, обладая рядом преимуществ, не позволяют получать требуемый уровень доходности, а агрессивные стратегии отличаются высоким уровнем риска.

В зависимости от способа принятия решений различают стратегии, ориентированные на применение фундаментального, факторного или технического анализа.

По нашему мнению, отличительной особенностью национального рынка облигаций является то, что на нем не применимы стратегии, ориентированные на использование технического анализа в силу крайне низкой репрезентативности графиков рыночных котировок большинства облигационных выпусков, и ограниченно применимы стратегии, ориентированные на применение факторного анализа (прежде всего, в силу информационной закрытости многих эмитентов облигаций). Соответственно, инвестиционные стратегии, ориентированные на применение фундаментального анализа, являются однозначно доминирующими.

Также мы считаем необходимым, в зависимости от предполагаемой структуры облигационного портфеля, выделять стратегии, предполагающие неизменность структуры инвестиционного портфеля, и стратегии, допускающие возможность изменения его структуры (стратегии постоянных и переменных пропорций).

Следует отметить, что в данном случае структура инвестиционного портфеля рассматривается нами не в разрезе отдельных облигационных выпусков, а в разрезе отдельных видов облигаций (в частности, на отечественном облигационном рынке используется деление облигаций на 3 большие группы: государственные облигации, субфедеральные и муниципальные облигации, корпоративные облигации). Дело в том, что в настоящий момент коммерческие банки предпочитают определять целевую структуру своих облигационных портфелей в обобщенном виде (например, 30% - государственные облигации, 20% - субфедеральные и муниципальные облигации и 50% - корпоративные облигации).

Целесообразность такого подхода к структурированию портфеля обусловлена тем, что по купонным облигациям, преобладающим на российском рынке, ежедневно начисляется купонный доход, поэтому даже в условиях стабильности рыночных котировок этих финансовых инструментов происходит ежедневное изменение их доли в общей структуре портфеля (в сторону ее увеличения).

Однако непосредственно после выплаты эмитентом купона по облигационному выпуску величина накопленного купонного дохода будет равна 0, т. е. произойдет снижение доли этого облигационного выпуска в структуре портфеля. Следовательно, отличительной особенностью купонных облигаций является цикличность изменения удельного веса каждого облигационного выпуска в структуре инвестиционного портфеля.

Еще одной специфической чертой облигационного рынка является то, что изменение структуры инвестиционного портфеля, как правило, осуществляется не за счет продажи отдельных облигационных выпусков, а в основном за счет поступающих в распоряжение инвестора денежных средств (купонов и номинальной стоимости облигаций, выплачиваемой эмитентом при их частичном или полном погашении).

ЗАКЛЮЧЕНИЕ

Как мы полагаем, на российском рынке облигаций коммерческие банки не могут использовать инвестиционные стратегии, предполагающие постоянство пропорций в инвестиционном портфеле: так, снижение уровня процентных ставок приводит к снижению доходности облигаций, а значит, определяет их инвестиционную привлекательность для отдельно взятого коммерческого банка.

Рассматривая же инвестиционные стратегии переменных пропорций, нужно упомянуть о том, что коммерческие банки могут изменять удельные веса отдельных видов облигаций в составе своего портфеля, но не кардинальным образом. Они вынувдены очень тщательно контролировать и риски, и доходность своего облигационного портфеля: при резком увеличении доли облигаций, отличающихся низким уровнем риска, снижается доходность облигационного портфеля, а при существенном росте доли облигаций, которым присущ более высокий уровень риска, увеличивается риск портфеля в целом.

Резюмируя основные аспекты моделирования инвестиционного портфеля, связанные с созданием и использованием инвестиционных стратегий коммерческими банками на фондовом рынке, можно утверждать, что наиболее предпочтительными для них являются пассивные стратегии, отличающиеся умеренным уровнем риска, ориентированные на применение фундаментального анализа и предполагающие возможность изменения структуры облигационного портфеля.

СПИСОК ЛИТЕРАТУРЫ

- Андрианова Л.Н. Анализ количественных показателей инвестиционных операций российских коммерческих банков на фондовом рынке // Журнал научных публикаций. - 2013. - №5.

- Бондарь А. П. Место коммерческих банков на фондовом рынке Украины в современных условиях II Научный вестник: финансы, банки, инвестиции. - 2016. -№1.-С. 59-62.

- Бондарь А. П. Оценка инвестиционной привлекательности вложений в ценные бумаги // Анализ, моделирование, управление, развитие экономических систем : сборник научных трудов VIII Международной школы-симпозиума АМУР-2015, Севастополь, 12-21 сентября 2015. - Симферополь: ТНУ имени В.И. Вернадского, 2015. - С. 42-45.

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: учебное пособие. - М.: 1 Федеративная Книготорговая Компания, 2016. - С.292-300.

- Галанов В.А., Басов А.И. Рынок ценных бумаг: учебник. - М.: Финансы и статистика,2017. - С.438-443.

- Казаков В. А., Тарасов А. В., Зубицкий А. Б. Модели формирования портфеля акций в современной теории инвестиций // Финансы и кредит. 2016. № 5.

- Клитина Н.А. Оптимизация портфеля ценных бумаг в зависимости от диверсификации инвестиций // Финансовые исследования. - 2011. - № 1. - С. 41 -51.

- Кох И. А. Принципы портфельного инвестирования на рынке ценных бумаг // Вестн. Саратов. гос. соц.-экон. ун-та. 2016. № 4.

- Новашина Т. С., Криворучко С. В. Операции банков с ценными бумагами. М.: Моск. фин.-пром. академия, 2013.

- Об обязательных нормативах банка: инструкция Банка России: [Зарегистрировано в Минюсте России 13.12.2013 №26104] - Режим доступа: http://www.consultant.ru/document/cons doc LAW 155529 / (дата обращения 05.06.2017).

- Показатели деятельности кредитных организаций / Центральный банк Российской Федерации. - Режим доступа: http: //www.cbr.ru/statistics/?PrtId= pd ko sub / (дата обращения 02.06.2017).

- Семернина Ю. В. Моделирование основных эмиссионных характеристик выпусков корпоративных облигаций // Экономический анализ: теория и практика. 2013. № 18.

- Семернина Ю. В., Байбеков И. Р. Определение роли и места коммерческих банков на рынке ценных бумаг // Финансовая аналитика: проблемы и решения. 2014. № 19. С. 35-44.

- Семернина Ю. В., Байбеков И. Р. Проблемы оценки кредитного качества эмитентов облигаций // Финансы и кредит. 2015. № 28.

- Статистические данные к сборнику "Обзор банковского сектора Российской Федерации" [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/publ/? Prtld=stability (дата обращения: 24.06.2017).

- Сысоева Е. Ф., Кретова Н. А. Оценка устойчивости и надежности коммерческого банка в конкурентной среде // Вестн. Воронеж. гос. ун-та. Сер.: Экономика и управление. 2016. № 2.

- Федорова Е. А., Назарова Ю. Н. Выявление факторов, влияющих на волатильность фондового рынка, с помощью коинтеграционного подхода // Экономический анализ: теория и практика. 2016. № 3.

- Шапкин А.С. Управление портфелем инвестиций ценных бумаг / А.С. Шапкин, В.А. Шапкин. - М.: Дашков и Ко, 2016.-512 с.

-

Шапкин А.С. Управление портфелем инвестиций ценных бумаг / А.С. Шапкин, В.А. Шапкин. - М.: Дашков и Ко, 2011.- с.199 ↑

-

Клитина Н.А. Оптимизация портфеля ценных бумаг в зависимости от диверсификации инвестиций // Финансовые исследования. - 2011. - № 1. - С. 41 -51. ↑

-

Бондарь А. П. Оценка инвестиционной привлекательности вложений в ценные бумаги // Анализ, моделирование, управление, развитие экономических систем : сборник научных трудов VIII Международной школы-симпозиума АМУР-2015, Севастополь, 12-21 сентября 2015. - Симферополь: ТНУ имени В.И. Вернадского, 2015. - С. 42-45. ↑

-

Статистические данные к сборнику "Обзор банковского сектора Российской Федерации" [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/publ/? Prtld=stability (дата обращения: 24.04.2016). ↑

-

Бондарь А. П. Место коммерческих банков на фондовом рынке Украины в современных условиях II Научный вестник: финансы, банки, инвестиции. - 2009. -№1.-С. 59-62. ↑

-

Официальный сайт ОАО «Московский индустриальный банк». Режим доступа: http://www. minbank.ru. ↑

-

Ежеквартальный отчет ОАО «Татнефть им. В. Д. Шашина» за II квартал 2016 г. Режим доступа: http://www.tatneft.ru/aktsioneram-i-investoram/raskritie-informatsii/ezhekvartalniy-otchet/?lang=ru. ↑

-

Ежеквартальный отчет ОАО «СИТРОНИКС» за II квартал 2016 г. Режим доступа: http:// www.sitronics.ru/upload/contents/332/ЕЖО_2_квартал_2016_все_файлы.pdf. ↑

-

Ежеквартальный отчет ОАО «Вимм-Билль-Данн Продукты Питания» за II квартал 2016 г. URL: http://www.wbd.ru/company/documentation1/quarters. ↑

-

Ежеквартальный отчет ОАО «Уралкалий» за II квартал 2016 г. Режим доступа: http://www. ↑

-

uralkali.com/ru/investors/reporting_and_disclosure/#hash_tab_3. ↑

-

Семернина Ю. В., Байбеков И. Р. Определение роли и места коммерческих банков на рынке ценных бумаг // Финансовая аналитика: проблемы и решения. 2014. № 19. С. 35-44. ↑

-

Якунина А. В., Семернина Ю. В. Особенности облигации как финансового инструмента: теоретический анализ // Экономический анализ: теория и практика. 2013. № 39. С. 2-13. ↑

-

Новашина Т. С., Криворучко С. В. Операции банков с ценными бумагами. М.: Моск. фин.-пром. академия, 2011 ↑

- Налоговая система РФ и проблемы еe совершенствования (Теоретические и законодательные аспекты построения налоговой системы в России)

- Корпоративная культура в организации (Общие понятия и сущность корпоративной культуры)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Сущность, цели и задачи кадровой политики и стратегии управления персоналом)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтами внутри спортивной организации)

- Направления повышения эффективности использования государственных и муниципальных финансовых ресурсов в Российской Федерации (Теоретические основы управления государственными и муниципальными финансами)

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты

- Контроль за профессиональной деятельностью нотариуса (Понятие нотариата. Принципы, обязанности и права нотариуса)

- Формирование ассортимента товаров на предприятиях торговли (Теоретические аспекты формирования ассортимента торговой компании)

- Управление конфликтами в организации

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)

- Сущность, методы и цели набора персонала в спортивную организацию

- Перспективы развития спортивного маркетинга