Налоговая система РФ и проблемы еe совершенствования (Теоретические аспекты системы налогообложения в РФ)

Содержание:

Введение

Актуальность исследования. Изучение особенностей системы налогообложения в Российской Федерации и выявление проблем в данной структуре позволит обозначить наиболее слабые места в работе и определить возможные варианты коррекции существующих проблем.

Налогами называют экономическую категорию, которая представляет собой отношения, складывающиеся между государством и налогоплательщиками по поводу перераспределения внутреннего валового продукта с целью формирования доходной части бюджета.

Основным инструментом, с помощью которого государство регулирует предпринимательскую активность и в целом экономику, является механизм налогообложения. От эффективности системы налогообложения напрямую зависит благополучие страны, эффективность социально-экономической политики. Налоги являются основным источником пополнения бюджета страны, а при осуществлении функции перераспределения, государство направляет эти средства во все необходимые сферы, тем самым поддерживая стабильность страны в целом.

Налоговая система является одним из важнейших элементов регулирования и обеспечения жизнедеятельности всякого государства. Продуктивность ее существования и реализации оценивается экономическим состоянием, уровнем влияния различных политических сил, налоговой культурой, предпочтениями и достижениями экономической науки и пр. Существенное развитие системы налогообложения происходит как оптимальное соотношение прямых и непрямых налогов в зависимости от конкурентоспособности и экономического состояния конкретного государства.

Система государственного налогообложения играет ключевую роль в развитии бизнеса и оказывает влияние на экономический рост сферы промышленного производства. Простота исчисления налогов, прозрачность системы сбора для налогоплательщиков и низкая шкала налогообложения позволяют более активно развиваться производству, расширяют налогооблагаемую базу и в конечном итоге повышают собираемость налогов.

Объект исследования – налоговая система.

Предмет исследования – проблемы в налоговой системе.

Целью данного исследования является изучение существующих проблем системы налогообложения в РФ.

В ходе исследования были использованы общенаучные и частно-научные методы познания: диалектический, формально-логический и систематический.

Структура работы представлена введением, двумя главами, заключением, списком литературы.

Глава 1. Теоретические аспекты системы налогообложения в РФ

1.1 Сущность и основные характеристики налоговой системы

Обширные функции современного государства в экономической сфере и высокий уровень социальных обязательств, наряду с традиционными задачи государственной власти требуют прочной финансовой базы, основным средством обеспечения которой являются налоги.

Налоги как экономическая категория представляют собой отношения, которые складываются между государством и налогоплательщиками по поводу перераспределения внутреннего валового продукта с целью формирования доходной части бюджета, в связи с данным подходом к пониманию налогов существуют различные подходы к пониманию дефиниции «налог» (табл.1).

Таблица 1 – Подходы к определению дефиниции «налог»

|

Автор |

Определение |

|

Н.В. Миляков |

Налог - обязательный, индивидуально-безвозмездный платеж, взимаемый с организацией и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1] |

|

А.Ю. Рыманов |

Налог - представляет собой обязательный, индивидуально-безвозмездный платеж, взимаемый с организации и физических лиц для финансирования деятельности государства или муниципальных образований[2] |

|

А.З. Дадашев |

Налог - является институтом государства и одновременно коллективное благо для общества, несмотря на тот очевидный убыток, который терпит каждый налогоплательщик, отдавая часть своего дохода государству [3] |

|

Кашин В.А. |

Налог - установленное законом одностороннее обязательство лица участвовать в финансировании деятельности публичного образования [4] |

|

А.В. Аронов, В.А. Кашин. |

Налог - денежные платежи граждан и предприятий в пользу государства (в лице его органов), облеченного правом исполнять функции, на него возложенные [5] |

Исходя из представленных трактовок данного понятия, можно выделить несомненным признаком налогов их обязательность. Все мы знаем, что важной составляющей доходной части бюджета являются налоги. Поэтому для социальной, экономической, а также и для политической жизни страны, их значение трудно переоценить.

Функции налогов должны непосредственно раскрывать определенные свойства и внутреннее содержание налога как экономической категории. Будет логичнее с нашей точки зрения все-таки рассматривать многофункциональный характер проявления налогов, поскольку функции налогов не проявляются независимо одна от другой, а имеют взаимосвязанные и взаимозависимые нити, которые могут представлять собой неразрывное единство (рис.2).

В современной экономической литературе выделяют следующие функции налогов:

– фискальная - является основной функцией и следует из самой сути налогов. Она присуща всем государствам в различные времена. Позволяет формировать государственные финансовые ресурсы и создаются предпосылки для последующего распределения части стоимости национального дохода. Основная задача данной функции - обеспечение устойчивой доходной базы бюджетов всех уровней;

– социальная - играет важную роль в социально-экономической политики государства, позволяет реализовывать социальную защиту населения;

–регулирующая - особенно актуальна в современных условиях антикризисного регулирования экономики, активного воздействия государства на экономические и социальные процессы, позволяет регулировать доходы всех групп населения. Она связана с распределением налоговых платежей между физическими и юридическими лицами, отраслями и сферами экономики, регионов и государства в целом;

– контрольная - создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Позволяет оценивать эффективность каждого налогового канала, выявляет необходимость внесения изменений в налоговую систему страны.

Функции налогов

распределительная

контрольная

социальная

фискальная

стимулирующая

дестимулирующая

Подфункции

воспроизводственная

Рис.1 – Функции налогов

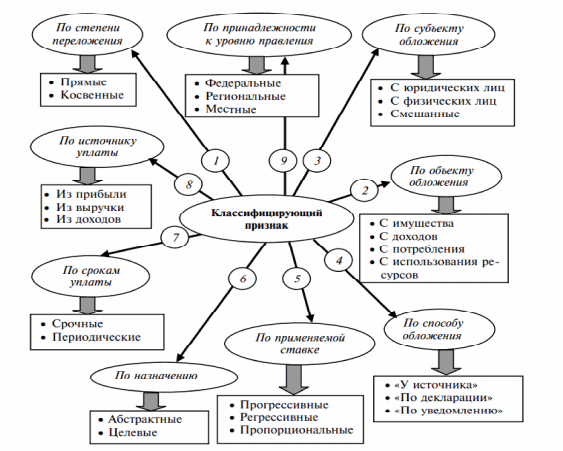

В настоящее время виды налогов как главной составляющей налоговой системы очень многообразны, их можно различать по ряду признаков. Классификация налогов представлена на рисунке 2.

Рис.2 – Классификация налогов по различным классифицирующим признакам

Помимо классификации налогов по различным признакам, различают принципы налогообложения (рис.3.).

Принцип - это основополагающее правило, основа чего-либо, поэтому принципы налогообложения - это базовые идеи и положения, которые применяются непосредственно в налоговой сфере. [6] Еще А.Смит в своей книге «Исследование о природе и причинах богатства народов» обосновал главные принципы налогообложения:

- первый принцип - справедливости. Налог должен собираться со всех налогоплательщиков постоянно;

- второй принцип - определенности. Обложение налогами должно быть строго фиксированным;

-третий принцип - удобства плательщика при уплате налога. Взимание налога не должно причинять плательщику никаких неудобств;

- четвертый принцип - экономичности. Издержки по изъятию должны быть меньше, чем сумма самих налогов.

Предложенные А.Смитом принципы налогообложения могут рассматриваться как объективная экономическая категория вне зависимости от времени и конкретного государства. Поэтому их принято называть фундаментальными принципами.

Рис.3 – Принципы налогообложения

К элементам налогообложения относятся:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Система налогообложения отражает состояние экономики страны в целом, характеризует устойчивость социально-политической ситуации, выявляет характер общественного строя, а также степень доверия граждан правительству, а также, система налогообложения включает в себя множество органов государственного и муниципального управления и охватывает все уровни власти.

1.2 Оценка эффективности налогообложения РФ

Основным инструментом, с помощью которого государство регулирует предпринимательскую активность и в целом экономику, является механизм налогообложения. От эффективности системы налогообложения напрямую зависит благополучие страны, эффективность социально-экономической политики. Налоги являются основным источником пополнения бюджета страны, а при осуществлении функции перераспределения, государство направляет эти средства во все необходимые сферы, тем самым поддерживая стабильность страны в целом.

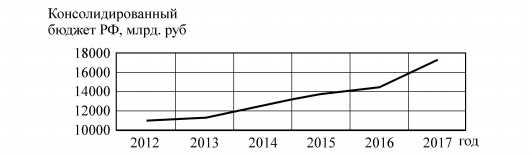

Эффективность налоговой системы России из-за множества причин является очень низкой. Основными причинами низкой эффективности системы налогообложения являются: сложность системы налогообложения, наличие большого количества налоговых сборов и отчислений, широкое развитие теневой экономики. Однако, несмотря на все имеющиеся пробелы в системе налогообложения, поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ, увеличивается очень динамично (рис. 4).

Рис.4 – Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ (млрд.руб.)

С 2012 года по 2017 год объем налоговых поступлений увеличился на 6385 млрд. рублей. И даже в период кризиса данный показатель демонстрирует положительную динамику [3]. Однако, имеется и существенная задолженность по налогам. Показатель задолженности по налогам за последние годы показан в табл. 2.

Таблица 2 – Структура задолженности по налогам и сборам в бюджет РФ (млрд.руб.)

Как видно в таблице, за исследуемый период задолженность по налогам неизменно увеличивается, это очередной раз подтверждает неэффективность функционирования действующей налоговой системы. Многие налогоплательщики просто не в силах нести такое налоговое бремя, это касается не только физических лиц, но и крупных предприятий, высокая налоговая нагрузка дестимулирует многих хозяйствующих субъектов и они вынуждены либо закрываться, либо искать пути уклонения от уплаты налогов.

В этой ситуации целесообразным является произвести перераспределение налоговой нагрузки. В частности, снизить налоговую нагрузку на малообеспеченные слои населения и увеличить на довольно обеспеченных граждан. Прежде всего, это выражается во введении прогрессивной шкалы подоходного налога, с максимальной ставкой в 35% с доходов выше 3 млн руб. в год. Кроме того, необходимо пересмотреть уровень минимальной оплаты труда, поскольку существующие значения данного показателя не соответствуют действительности.

В условиях падения курса рубля и подорожания продуктов питания, и иных предметов первой необходимости, естественным является и увеличение прожиточного минимума, а соответственно и уровня минимальной оплаты труда. [2]

Таким образом, эффективная налоговая политика государства должна быть ориентирована на повышение благосостояния всего общества, а не отдельной его части, что в целом позволит найти компромисс между реализацией принципов справедливости и эффективности налогообложения. Всего этого, с нашей точки зрения, можно достичь лишь при формировании четко выстроенной экономической стратегии государства.

Глава 2. Анализ проблем системы налогообложения РФ

2.1 Состояние и проблемы налоговой системы РФ и основные проблемы

В совокупной системе расходов федерального бюджета основными статьями расходов являются:

а) Социальная политика;

б) Национальная оборона;

в) Национальная безопасность и т.д.

Причем, расходы по данным направлениям существенно выросли за последние годы и опережают все остальные статьи целевого расходования бюджетных средств. На эффективное развитие и функционирование бюджета РФ в условиях развития мировой экономики, оказывают влияние ряд факторов, среди которых:

а) Экономические санкции, введенные в отношении РФ западными странами. Данные санкции ограничивают экономические возможности страны в условиях мирового хозяйства, снижая торгово-финансовые показатели.

б) Падение цен на энергоресурсы. Основные страны мира, в том числе и РФ, очень сильно зависят от нефтегазового сектора. В этой связи, резкие перепады котировок цен на топливо наносят серьезный удар по бюджету и всей национальной экономике страны.

в) Мировая напряженность. Данный фактор выражается в том, что Правительству РФ необходимо перестраивать бюджетно-налоговую политику, ориентируя ее вместо социально-общественного вектора, в сторону урегулирования мирового хозяйства и налаживая мировых соглашений с крупнейшими странами мира.

В системе налогообложения РФ можно выделить ряд проблем, которые сформировались за последние годы:

а) Фискальный характер налоговой политики. Данный аспект характеризуется затруднением регулирующей и стимулирующей функций налогообложения.

б) Неоптимальность налоговых ставок по ключевым видам налогов.

в) Низкий контроль за эффективностью сборов налогов, в связи с чем, бюджет государства недополучает достаточно большое количество средств.

г) Обширный спектр налоговых льгот и вычетов по различным категориям и т.д [1, с.9].

На сегодняшний день, на налоговые поступления от НДС приходится более 40% от всех налоговых поступлений в бюджет государства. Если же говорить о том, на сколько выросла доля налоговых поступлений в бюджете страны за длительный временной отрезок, то здесь можно сказать о увеличении с уровня в 37,39% до 41,09%. Для того, чтобы преодолеть вышеназванные негативные тенденции, которые ведут к дестабилизации национальной экономики РФ и снижают показатели эффективности бюджета, необходимо:

а) Контролировать целевое расходование бюджетных средств.

б) Усовершенствовать действующее бюджетное законодательство.

в) Улучшение инвестиционного климата за счет упрощения системы налогового администрирования.

г) Развивать и инвестировать сферу технологий и инноваций, которые повысят не только статус страны в мировом рейтинге, но и снизят зависимость России от цен на сырье и т.д.

д) Поддерживать малое и среднее предпринимательство и т.д [2, с.9].

Можно выделить несколько путей решения проблем в сфере межбюджетных отношений Российской Федерации. К данным направлениям можно отнести:

а) Расширение полномочий региональных и местных органов власти в бюджетно-налоговой сфере.

б) Совершенствование межбюджетного механизма распределения налоговых поступлений между федерацией и регионами на долгосрочной основе.

в) Контроль за целевым использованием бюджетных средств и межбюджетных трансфертов в субъекты и регионы.

г) Ужесточение наказания за нецелевое использование бюджетных средств и т.д [3, с.9].

Важным моментом является формирование системы оперативного и гибкого реагирования на текущие изменения рыночной конъюнктуры и корректировки проводимой долговой политики согласно наиболее достоверным краткосрочным прогнозам. В последнее время, в РФ и законодательных органах власти в частности, не утихают споры относительно того, как оптимизировать налоговые поступления в бюджет страны, какая ставка по налогу на добавленную стоимость является оптимальной и т.д.

Обобщив все мнения относительно данных споров и обсуждений можно сформулировать ряд перспективных направлений, которые позволят сделать систему налогообложения в РФ более рациональной:

а) Введение единой ставки НДС на уровне от 14 до 17%. Данное направление позволит устранить бухгалтерские ошибки, которые возникают в большом количестве и так или иначе связаны с объектами налогообложения. Введение единой ставки позволит облегчить проведение процедуры налогового аудита и проверок.

б) Совершенствование механизма налогового администрирования. Экспертами предлагаются следующие меры:

1) Максимальное сближение налогового и бухгалтерского учета;

2) Специальная регистрация плательщиков и т.д.

в) Проведение процедуры переориентации налоговой системы от функционирующей в данный момент к сбалансированной модели, в основе которой будет преобладать доля прямых налогов над косвенными.

г) Ужесточение процедуры контроля и надзора за сбором и уплатой налогов и т.д. Реализация данных направлений позволит оптимизировать налоговую систему страны и сделать ее рациональной в условиях современного мирового хозяйства.

Таким образом, налоги являются основным инструментом государственного регулирования, с помощью которых пополняется государственный бюджет, обеспечивающий деятельность государственных и муниципальных органов самоуправления.

2.2 Необходимые условия для построения эффективной налоговой системы

Для того чтобы задолженность по налогам и сборам не возрастала, особое внимание должно уделяться повышению открытости Федеральной налоговой службы и упрощению налоговых процедур, включая взаимодействие с налогоплательщиком. Решение этой задачи должно осуществляться за счет развития информационных технологий, создания новых и развития действующих электронных сервисов. Необходимо создать специализированные центры обработки и хранения документов, а также систему управления электронными архивами. В результате налоговые органы смогут перейти на работу исключительно с электронными документами. Следующий способ совершенствования работы налоговых органов по урегулированию налоговой задолженности – это создание коммерческих льгот для фирм с хорошей налоговой репутацией. Повышение налоговой культуры. Налоговая культура складывается из понимания гражданами всей важности для государства и общества уплаты налогов (как часть политической культуры) и знания своих прав и обязанностей по их уплате (как часть правовой культуры).

Заметим, что именно имущественные и ресурсные налоги, их величина служат индикатором состояния важной составляющей экономического потенциала региона. Дотационные регионы, которых в настоящее время подавляющее большинство, ощущают очень плотную зависимость от федерального центра, что не создаёт условия для эффективного государственного управления на региональном уровне. Это, в свою очередь порождает множество проблем по обеспечению устойчивого экономического роста в регионах, выполнению социальных обязательств, повышению уровня и качества жизни населения.

На сегодняшний день актуальным остается вопрос о совершенствовании и развитии налоговой системы России с целью формирования сбалансированной системы налогообложения. В связи с постоянными изменениями в политической, экономической и социальной сфере необходимо, чтобы действующая налоговая система способствовала стимулированию производства, привлечению инвесторов, в том числе иностранных, давала возможность поддержания конкуренции. Однако прослеживается иная тенденция – производители тех или иных товаров стремятся передать бремя налогообложения на непосредственных потребителей товаров – население. В связи с этим большая часть налогов начинает приобретать косвенный характер, включая в стоимость самого товара налоги, которые должен платить производитель. Но такой подход к налогообложению не разрешает важнейшие проблемы в стимулировании роста производительности труда у предприятий, вызывая желание искать различные «лазейки» в законе для сокрытия заработной платы работников, и, что очень важно, ее распределение на большую численность сотрудников, что, в свою очередь, фактически способствует стимулированию труда с минимальной оплатой, падение его производительности.

В настоящее время доля косвенных налогов подвержена снижению, в Российской Федерации же ситуация обратная. Это говорит о существующих недостатках в системе налогообложения, стремлении увеличить поступления в бюджет любым способом. В связи с этим и наличие актуальных проблем в экономике: инфляция, слабое развитие малого и среднего предпринимательства, быстрый рост цент на товары потребительского потребления, невозможность обеспечить своевременное реагирование на потребности рынка. Несовершенство законодательно-правовой базы налоговой системы РФ ведет к отрицательным последствиям налоговой политики и нестабильности налогового законодательства. В Налоговый кодекс РФ периодически вносятся различные изменения, что ведет к неустойчивости экономики страны, тем самым обостряя экономический кризис. Анализируя вышеназванные моменты, можно отметить следующие недостатки, существующие в налоговой системе России в настоящий период:

1) слабая обоснованность бюджетных ассигнований, несоответствующее качество государственных программ, узость их использования в бюджетном планировании;

2) низкая эффективность финансовых взаимоотношений с бюджетами субъектов РФ и местными субъектами;

3) высокая степень зависимости бюджетов государственных внебюджетных фондов РФ от трансфертов из федерального бюджета;

4) низкая эффективность управления государственным долгом и государственными финансовыми активами;

5) отсутствие стабильности, сложность, двоякость и запутанность в понимании нормативной базы налогообложения;

6) недостаточное развитие процедур налогового и оперативного контроля.

Для успешного развития всего государства ему необходимы стабильные, объективно реагирующие на изменения институты и механизмы, способные отвечать различным запросам и потребностям общества, способным формировать благоприятные условия существования и функционирования рынка, способствующих эффективному производству и снижению налоговой нагрузки. Вместе с тем само снижение налоговой нагрузки должно сопровождаться снижением затрат на функционирование административной системы, увеличением роли социальных и регулирующих налогов. Наряду с этим существует также проблема, связанная с истребованием большого объема документов, размытого трактования тех или иных норм. В сфере налогообложения необходимо продолжать работу по последовательному упорядочиванию полномочий налоговых органов путем уточнения, разъяснения и устранения многих отсылочных норм в законе.

Для совершенствования налоговой системы РФ необходимо упростить налоговый механизм. Для укрепления правовой базы налогового законодательства необходимо создать ряд дополнительных нормативно-правовых актов по вопросам налогового регулирования для внесения чёткости в Налоговый кодекс РФ. Нецелесообразный контроль за сбором налогов приводит к тому, что физические и юридические лица уклоняются от уплаты налогов, что приводит к уменьшению поступлений в консолидированный бюджет РФ.

Необходимо стимулировать пополнение бюджета страны путём сбора налоговых платежей. В связи с этим актуальной остается задача, связанная с формированием налогообложения, которое можно характеризовать как отвечающее современным требованиям экономики, становлению полноценных субъектов рынка. Очевидно, что взвешенная, стабильная и развивающаяся налоговая политика занимает особую роль. Вместе с фискальной функцией налоговая система в условиях формирования рынка и производственных отношений должна осуществлять активную стимулирующую функцию.

Подводя итог, можно отметить, что построение эффективной налоговой системы возможно путем реформирования. Ведь именно налоговая политика во многом формирует экономику страны, определяет ее перспективы, способствует развитию всего государства и отдельных отраслей. Для этого необходимо провести следующие мероприятия:

- улучшение инвестиционного климата и создание условий для экономического роста;

- снижение расходов бюджетов бюджетной системы РФ;

- совершенствование нормативно-правового регулирования;

- повышение качества государственных программ;

- повышение эффективности управления государственным долгом и государственными финансовыми активами;

- снижение зависимости государственных внебюджетных фондов от трансфертов федерального бюджета;

- повышение эффективности финансовых взаимоотношений с бюджетами субъектов;

- достижение других стратегических целей социально-экономического развития страны, необходимо обеспечить эффективное и прозрачное управление общественными финансами;

- усовершенствовать налоговое законодательство с целью его упрощения и придания налоговым законам большей прозрачности; расширить базу налогообложения, снизить налоговые ставок;

- произвести пересмотр и отмену налоговых льгот, которые не для той цели, ради которой были введены.

Кроме того, налоговые льготы тормозят технический прогресс и способствуют коррупции. Для этого необходимо:

- объединить налоги, имеющие одинаковую налоговую базу;

- усовершенствовать нормы и кодификацию правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранить противоречия налогового и гражданского законодательства;

- установить жесткий оперативный контроль над соблюдением налогового законодательства, позволяющие пресечение «теневых» экономических операций, повысить ответственность граждан и организаций за уклонение от налогов.

Таким образом, государство всегда сталкивается с необходимостью решать две взаимоисключающие задачи: с одной стороны, значительно увеличить поступление налогов в бюджеты всех уровней, с другой стороны - уменьшить бремя на налогоплательщиков. Проанализировав весь изученный материал по данной теме, можно сказать, что основной проблемой налоговой политики является слишком медленное исполнение задач и мер в этой области. В отношении налоговой политики следует отметить ее противоречивость, несовершенство налоговых ставок, высокий уровень налоговой нагрузки в РФ. Что касается перспектив, то следует говорить о том, что для Российской Федерации налоговая политика - это молодая самостоятельная часть финансовой политики, и, соответственно, говорить о грамотной налоговой системе ещё довольно рано. Тем не менее, правительство стремится к её совершенствованию путём внесения различных изменений в нормативно-правовые акты, корректировки ставок налогов, созданием новых и проведением различных реформ в данном направлении. Согласно прогнозам социально-экономического развития России, увеличение налоговых доходов в бюджеты не планируется, чтобы не создать дополнительной нагрузки на налогоплательщиков. Однако регулярно и ежегодно в сфере налогообложения должны проводиться структурные изменения в существующих налогах и порядке их уплаты в бюджеты. Эффективное налогообложение может быть достигнуто путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит государство при управлении экономикой.

Заключение

Роль налогообложения и налоговой системы в целом довольно сложно переоценить. В настоящее время именно эта сфера призвана обеспечить стабильность экономики, формирование полноценных субъектов рынка и общей рыночной инфраструктуры, создание и поддержание конкуренции на рынке и формирование единого механизма воздействия на хозяйственный оборот.

Налоговая система, являясь важнейшим инструментом регулирования экономики, должна основываться на сочетании и понимании интересов всех общественных слов – индивидуальных предпринимателей и юридических лиц, государственных служащих, студентов и иных, чьи доходы отличаются в значительной степени. Такой подход способен обеспечить поддержание социальной стабильности и реальную возможность платить тот или иной налог определенным социальным группам. Основная функция налоговой системы является фискальная, нацеленная на пополнение государственного бюджета. Эффективность функционирования налоговой системы характеризуется, в том числе способностью регулировать поступление налогов и сборов в бюджетную систему в той мере, которая необходима для финансирования государственных расходов, а также обеспечить поступательное развитие отдельных субъектов хозяйствования, а также национальной экономики в целом. Ежегодный рост налоговых поступлений в консолидированный бюджет РФ свидетельствует об успешном функционировании национальной налоговой системы.

Список используемых источников

- Налоговый кодекс РФ. Часть первая / Федеральный закон РФ от 31 июля 1998 г. № 146 – ФЗ // Собрание законодательства Российской Федерации. – 1998. – № 31. – Ст. 3824.

- Федеральный закон от 10.01.2002 N 7-ФЗ (ред. от 29.07.2017) «Об охране окружающей среды».

- Федеральный закон от 24.06.1998 N 89-ФЗ (ред. от 28.12.2016) «Об отходах производства и потребления».

- Алексейчева Е.Ю. Налоги и налогообложение: Учебник для бакалавров / Е.Ю. Алексейчева, Е.Ю Коломзена,М.Д. Магомадов.-М.: Издательско-торговая корпорация «Дашков и К0», 2017.-300с.

- Аронов А.В., Кашин В.А. Налоги и налогооблажение: учеб. пособие. - 2-е изд., перераб. и доп./А.В. Аронов, В.А. Кашин. - М.: Магистр: ИНФРА-С,2015. -576 с.

- Воронкова, О.В. Вопросы регулирования налоговой системы РФ / О.В. Воронкова // Материалы МНПК «Качество науки - качество жизни». - СПб., 2018.

- Завьялов, Д.В. Экологические аспекты устойчивого развития компаний малого бизнеса / Д.В. Завьялов, М.С. Мельников //Наука и бизнес: пути развития. - М. : ТМБпринт. - 2018. -№ 1(79).

- Кашин В.А. Налоги и налогооблажение: курс-минимум: учеб. пособие/ В.А. Кашин. - М.: Магистр, 2008. - 365 с.

- Косолапое А. И. Налоги и налогообложение [Текст] : учеб. пособие / А.И. Косолапое. - М.: Издательско - торговая корпорация «Дашков и Ко », 2015. - 65 с.

- Кузьмина М.С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы: учебное пособие. - М.: КНОРУС, 2016. 248 с.

- Миляков Н.В. Налоги и налогообложение: Учебник. - 5-е изд., перераб. и дом. - М.: ИН-ФРА-М, 2006.- 509 с.

- Налоги и налогооблажение. Учеб.пособие/под ред. А.З. Дадашева.- М.: ИНФРА-М: Вузовский учебник, 2008.-464 с.

- Гасиева З.П. Зарубежный опыт налогового администрирования в России // Экономика и предпринимательство. – № 9-2 (86-2). – М. : Редакция журнала "Экономика и предпринимательство". – 2017. – С. 712–715.

- Налоги и налогообложение. Палитра современных проблем : монография / под ред. И.А. Майбурова, Ю.Б. Иванова. – М. : ЮНИТИ, 2016. – 375 c.

- Росстат. Налоговая статистика в 2018 году, http://www.gks.ru/bgd/regl/bl8_01/IssWWW.exe / Stg/dO 1/2-6-1-2.doc

- Рыманов А.Ю. Налоги и налогооблажение: Учеб. пособие. – 2-е изд. – М.: Инфра-М, 2009. – 331 с.

- Voronkova, O.V. Implementation of an Information Management System for Industrial Enterprise Resource Planning / O.V. Voronkova, A.A. Kurochkina, LP. Firova, TV. Bikezina // Espacios. - 2017. -T.38.-№49.-P23.

- Международный валютный фонд: цели, функции, особенности (Теоретические основы МВФ)

- Влияние процесса коммуникаций на эффективность управления организацией (Теоретические аспекты коммуникации в процессе управлении)

- Управление поведением в конфликтных ситуациях (Теоретические основы изучения конфликтов в коллективе и способов их разрешения)

- Стандарты управления проектами»

- Роль мотивации в поведении организации (СОВРЕМЕННОЕ СОСТОЯНИЕ МОТИВАЦИИ ПЕРСОНАЛА В ТЕОРИИ И ПРАКТИКЕ)

- Баланс и отчетность (Составление бухгалтерской отчетности в ООО «Спектр»)

- Состав правонарушения (Понятие правонарушения и его признаки. Виды правонарушений)

- Аппарат государственной власти (Государственный аппарат и его роль в управлении государством)

- Сущность конфликтов и методы управления ими на предприятии

- Жизненный цикл организации и управление организацией (Стадии жизненного цикла организации)

- Корпоративная культура в организации (Понятие, элементы и функции корпоративной культуры)

- Методы оценки организационных структур управления (Сущность и функции организационных структур)