Баланс и отчетность (Составление бухгалтерской отчетности в ООО «Спектр»)

Содержание:

Введение

Бухгалтерская отчетность является целью ведения бухгалтерского учета, который осуществляется в соответствии с действующим законодательством в обязательном порядке всеми экономическим субъектами. Создается бухгалтерская отчетность по правилам, установленным в нормативных правовых актах для ее пользователей, которые принимаются на основании предоставленных показателей экономические решения.

Бухгалтерская отчетность состоит из основных форм, которые раскрывают все необходимые сведения об эффективности деятельности экономического субъекта, а именно о составе средств и их источников, о финансовых результатах, о движении денежных средств.

Целью настоящей работы является исследование бухгалтерской отчетности, составляемой по законодательству России.

Задачами настоящей работы являются:

- Рассмотрение сущности и видов бухгалтерской отчетности

- Выявление круга нормативных правовых актов, регламентирующих составление бухгалтерской отчетности

- Раскрытие организационно-экономической характеристики ООО «Спектр»

- Определение порядка составления бухгалтерского баланса

- Определение порядка составления отчета о финансовых результатах

1 Теория составления бухгалтерской отчетности

1.1 Определение, виды и принципы формирования бухгалтерской (финансовой) отчётности

Бухгалтерская (финансовая) отечность – это информация, составляемая экономическими субъектами в сроки и в форме, установленные действующим законодательством, которая характеризует экономическое положение, финансовые результаты деятельности и направления движения денежных средств.

Состав бухгалтерской (финансовой) отчетности (далее, БФО) содержит следующие формы:

- Бухгалтерский баланс – Форма 1;

- Отчет о финансовых результатах – Форма 2;

- Пояснения (приложения к п.1 и п. 2 и пояснительная записка):

- Отчет о движении капитала – Форма 3;

- Отчет о движении денежных средств – Форма 4;

- Отчет о целевом использовании средств – Форма 5

- Пояснительная записка;

- Аудиторское заключение отчетности экономических субъектов, подлежащих обязательному аудиту.

Целью составления БФО является предоставление достоверных сведений о показателях деятельности экономических субъектов пользователям.

Субъектами составления БФО являются Экономические субъекты, которыми являются лица, в соответствии с перечнем статьи 2 №402-ФЗ, на которых распространяется действие законодательства России о бухгалтерском учете. То есть данный термин применяется только в отношении участников данной отрасли права.

Пользователями БФО являются МИ ФНС по месту регистрации экономического субъекта, участники экономического субъекта, органы статистики. Так же пользователями БФО являются любые заинтересованные лица, которыми могут быть инвесторы капитала, инвесторы заемных средств, кредиторы, работники экономического субъекта, дебиторы, руководители экономического субъекта, аудиторы и прочие лица.

Рисунок 1 – Пользователи бухгалтерской отчетности

Обязательными к применению при составлении БФО являются следующие правила:

- БФО составляется на русском языке

- БФО составляется в валюте России

- Единицей измерения БФО могут быть тысячи рублей или миллионы рублей, на усмотрение экономического субъекта

- БФО составляется на основании данных бухгалтерских регистров

- БФО включает в себя показатели всех подразделений экономического субъекта – филиалы, представительства, обособленные подразделения

- В Бухгалтерском балансе статьи оцениваются в нетто-оценке, то есть за вычетом регулирующих счетов и их величин (02,05,14,42,59,63)

- Показатели БФО должны быть подтверждены результатами инвентаризации

- Показатели БФО должны быть подтверждены результатами внутреннего контроля

- Показатели БФО приводятся минимум за 2 года, они должны быть сопоставимы

- Показатели БФО заверяются руководителем и главным бухгалтером или уполномоченными ими на это лицами

Экономические субъекты подразделяются на относящиеся к Субъектам малого предпринимательства (далее, СМП) и не относящиеся к ним. Данная градация необходима для того, чтобы те лица, которые относятся к СМП, могли воспользоваться привилегиями, закрепленными на законодательном уровне для них, которые предусматривают, в части бухгалтерского дела, упрощение методов его осуществления.

В соответствии с государственной программой развития СМП в России, одним из видов государственной поддержки является возможность применение Упрощенных методов ведения бухгалтерского учета и формирования Упрощенной БФО.

Под формированием Упрощенной БФО для малого предпринимательства понимается применение следующих возможностей:

- Формирование БФО Упрощенной формы в соответствии с Приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций". Упрощенная форма БФО подразумевает объединения в бланке отчета показателей, имеющих схожий экономический смысл и бухгалтерскую классификацию. Например, капитальные вложения в основные средства, сами основные средства, прочие материальные иммобилизационные активы объединяются в Бухгалтерском балансе по одной строке «Материальные внеоборотные активы». Например, расходы основные, расходы коммерческие, расходы управленческие объединяются в Отчете о финансовых результатах о одной строке «Расходы по обычной деятельности». В результате такого Упрощения количество строк каждого отчета сокращается в несколько раз.

Важно! Только малым предприятиям разрешено в соответствии с п. 18.2 ПБУ 9/99 сворачивать показатели прочих доходов и расходов. По общим правилам составления БФО, зачеты между статьями объектов не допустимы. В отношении прочих доходов и расходов действуют те же правила, то есть экономические субъекты в БФО фиксируют полную сумму прочих доходов, фиксируют полную сумму прочих расходов, а затем исчисляют прибыль. Малые предприятия могут не разворачивать эти показатели и фиксировать либо доход при наличии прибыли по Прочим сделкам и операциям, либо расход при наличии убытка по Прочим сделкам и операциям за период.

- Самостоятельная разработка и дальнейшее применение форм БФО в соответствии с п. 6 и п. 6.1 Приказа Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций". Малое предприятие может самостоятельно разработать Упрощенные формы БФО с учетом того что будут соблюдены необходимые Правила и Принципы формирования её статей.

- Формирование БФО Полной формы Упрощенного состава в соответствии с п.85 Приказа Минфина России от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации". Упрощенный состав БФО подразумевает предоставление не 6 форм отчетов, а только 3 форм: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет о целевом финансировании.

- Не прохождение обязательной аудиторской проверки и не предоставления аудиторского заключения. В соответствии с Федеральным законом №307-ФЗ «Об аудиторской деятельности», микропредприятия и малые предприятия с объемом выручки менее 400 млн.руб. не подлежат обязательному аудиту. Данное правило действует не на все СМП.

- Не публикация БФО. Обязательства по публикации БФО не связаны со статусом СМП для экономического субъекта, а связаны с видом деятельности или организационно-правовой формой. Однако в перечень обязанных публиковать БФО входят лица с такими показателями, которые как правило, к СМП не относятся. Данное правило действует не на все СМП.

Вторым видом государственной поддержки малого бизнеса в России в части составления БФО является полное освобождение от ведения бухгалтерского учета и составления БФО следующих категорий лиц:

- ИПБОЮЛ, ведущие налоговый учет доходов и расходов

- Частнопрактикующие физические лица (нотариусы, адвокаты, аудиторы и так далее), ведущие налоговый учет доходов и расходов

- Подразделения иностранных организаций, ведущие налоговый учет доходов и расходов

Вышеназванные лица освобождаются от статуса «Экономического субъекта» и не обязаны применять законодательство о бухгалтерском учете добровольно, по их инициативе. При этом заявлять о своем решении так же нужно.

1.2 Нормативное правовое регулирование составления бухгалтерской отчетности

Иерархия нормативных правовых актов в Российской Федерации состоит из:

- Федеральных Законов

- Конституция;

- Федеральные конституционные законы;

- Международные акты;

- Федеральные законы.

- Федеральных подзаконных нормативных правовых актов

- Указы и распоряжения президента;

- Постановления и распоряжения правительства;

- Акты федеральных органов исполнительной власти (министерств, агентств, служб, комитетов, комиссий, управлений).

- Региональные нормативные акты

- Региональных Законов;

- Региональных подзаконных нормативных правовых актов.

- Местные нормативные акты

- Нормативные правовые акты органов местного самоуправления;

- Акты федеральных органов исполнительной власти (министерств, агентств, служб, комитетов, комиссий, управлений).

Основным нормативным правовым актом, регламентирующим ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в Российской Федерации является Федеральный Закон от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

Следовательно, вышеуказанных Федеральный Закон имеет наивысшую юридическую силу на территории Российской Федерации, и все остальные нормативные правовые акты могут принимать только в соответствии и в непротиворечии с ним.

Таким нормативными правовыми актами являются:

- Приказы Министерства Финансов Российской Федерации, зарегистрированные в Минюсте Российской Федерации, утверждающие Положения по бухгалтерскому учету и бухгалтерской (финансовой) отчетности (ПБУ);

- Приказы Министерства Финансов Российской Федерации, зарегистрированные в Минюсте Российской Федерации, по отдельным вопросам по бухгалтерскому учету и бухгалтерской (финансовой) отчетности.

- Приказы Министерства Финансов Российской Федерации, зарегистрированные в Минюсте Российской Федерации, утверждающие методические указания и типовые рекомендации по бухгалтерскому учету и бухгалтерской (финансовой) отчетности.

Нормативных правовых актов по бухгалтерскому учету, бухгалтерской (финансовой) отчетности регионального и местного уровня в Российской Федерации нет.

Так же отдельные вопросы по ведению бухгалтерского учета рассматриваются в Приказах Министерства Финансов Российской Федерации, принятых во исполнение вышеуказанных нормативных правовых актов, но не утвержденные в Министерстве Юстиции Российской Федерации и, следовательно, не являющиеся нормативными правовыми актами. К ним относятся Приказ Министерства Финансов Российской Федерации от 31.10.200 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению», различные методические рекомендации, методические указания, письма, разъяснения Министерства Финансов Российской Федерации, не утвержденные в Министерстве Юстиции Российской Федерации.

Помимо документов прямого влияния на ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности на территории Российской Федерацию, существуют другие нормативные правовые документы, относящиеся к другим отраслям права, но, тем не менее, применяемые при ведении бухгалтерского учета и составлении и предоставлении отчетности с целью соблюдения всех требований, принципов обязательных к исполнению. Это самые различные нормативные правовые акты, основными из которых являются:

- Федеральный Закон от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» - в части, например, определения критериев обязательного аудита, результаты которого являются приложением к годовой бухгалтерской отчетности экономического субъекта;

- Федеральный Закон от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» - в части, например, использования субъектами малого предпринимательства возможности вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность;

- Налоговый Кодекс Российской Федерации – в части, например, исчисления налога на прибыль и составления налоговой декларации по налогу на прибыль, данные которой отражаются обязательно в бухгалтерском учете организации;

- Гражданский Кодекс Российской Федерации – в части, например, принимаемых к учету и отражению в налоговых регистрах документов, заверенных на основании доверенности, правомочность доверенного лица по которой должна соответствовать Гражданскому Кодексу Российской Федерации;

- Прочие нормативные правовые акты.

Помимо этого, основанием для ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности является внутренний локальный акт, который так же имеет юридическую силу, а именно учетная политика организации.

Таким образом, нормативная правовая база составлению бухгалтерской (финансовой) отчетности состоит из:

- Конституция Российской Федерации

- Федеральный Закон от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» - это основной нормативный документ по бухгалтерскому учету, определяющий концептуальные основы всех объектов в том числе БФО;

- Приказ Минфина России от 29.07.1998 года № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрирован в Минюсте России от 27.08.1998 года № 1598) – в нем раскрыты все требования и правила составления БФО;

- Приказ Минфина России от 31.10.2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

- Приказ Минфина России от 06.10.2008 №106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ1/2008)

- Приказ Минфина России от 06.07.1999 N 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99) – в нем раскрыт порядок и условия составления БФО

- Приказ Минфина России от 28.06.2010 N 63н «Об утверждении положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ22/2010)

- Приказ Минфина России от 02.02.2011 N 11н «Об утверждении положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ23/2011)

- Учетная политика экономического субъекта – в данном локальном документе экономические субъекты определяют методы составления БФО, не установленные в нормативных правовых актах.

Применение совокупности вышеназванных нормативных правовых актов обеспечивает экономическим субъектам достоверность показателей бухгалтерской отчетности.

1.3 Порядок составления бухгалтерской (финансовой) отчетности

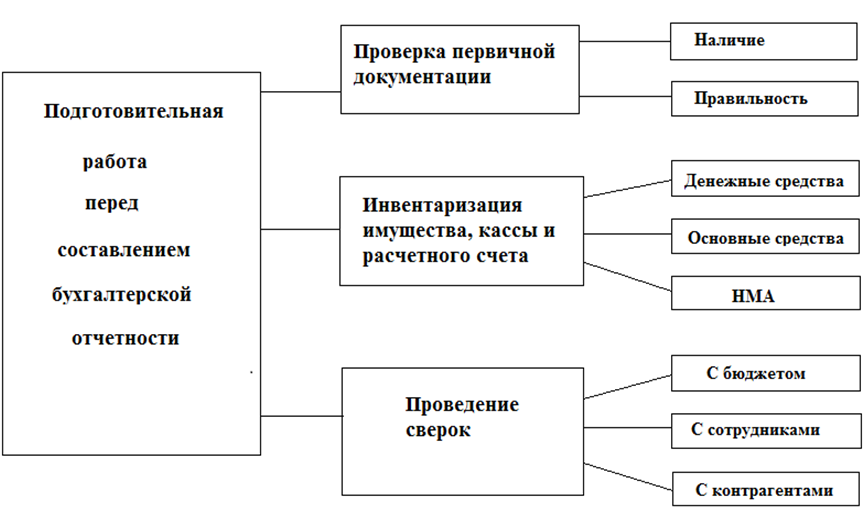

Бухгалтерская (финансовая) отчетность составляется на основании данных регистров бухгалтерского учета. При этом используются как показатели синтетических счетов, так и показатели субсчетов и данных аналитического учета. В приложениях раскрываются все случаи неприменения законодательства Российской Федерации с разъяснением причин.

Для подтверждения достоверности показателей бухгалтерской отчетности необходимо провести предварительные мероприятия, представленные на Рисунке 2.

Инвентаризация является обязательной процедурой по Приказу МФ РФ №49.

Рисунок 2 – Подготовительные действия перед составлением бухгалтерской отчетности

Бухгалтерский баланс содержит показатели обо всех активах, капитале и обязательствах организации в суммовом выражении. На его основании определяется финансовое положение организации. К внеоборотным активам относятся материальные и нематериальные активы, финансовые вложения, которые подлежат использованию в организации в течение срока, превышающего двенадцать календарных месяцев. К оборотным активам относятся активы, используемые сразу в одном операционном цикле. Оборотные активы располагаются по степени увеличения ликвидности и подразделяются на запасы, налог на добавленную стоимость, дебиторская задолженность, краткосрочные финансовые вложения со сроком обращения менее двенадцати календарных месяцев, денежные и приравненные к ним средства, прочие оборотные активы. К капиталу относятся величина уставного капитала, величина прибыли организации, в том числе, в виде резерва, величина добавочного капитала (результат переоценки внеоборотных активов. К долгосрочным пассивам относятся займы и кредиты полученные, подлежащие возврату более чем через двенадцать календарных месяцев, прочие долгосрочные пассивы. К краткосрочным пассивам относятся займы и кредиты полученные, подлежащие возврату менее чем через двенадцать календарных месяцев, кредиторская задолженность, резервы, доходы будущих периодов. В бухгалтерском балансе приводятся данные минимум за три календарных года деятельности организации

Отчет о финансовых результатах содержит показатели обо всех доходах организации, расходах организации, в разрезе их видов, налогах из прибыли (налог на прибыль или единый налог при применении ЕНВД или единый налог при применении УСН или налог при применении патентной системы налогообложения или налог при применении ЕСХН) и о величине чистой (нераспределенной) прибыли. В отчете о финансовых результатах приводятся данные минимум за два календарных года деятельности организации.

Отчет о движении капитала содержит информацию о наличии и движении средств во всех видах собственного капитала организации, а именно уставного капитала, резервного капитала из прибыли, добавочного капитала, прибыли. Так же в этом отчете определена величина чистых активов организации.

Отчет о движении денежных средств содержит информацию о поступлениях и платежах денежных средств в разрезе видов движений с подразделениями на денежные потоки от текущих операций, денежные потоки от инвестиционных операций, денежные потоки от финансовых операций.

Пояснительная записка содержит данные о которых необходимо знать пользователям отчетности, но которые не содержаться в ней а так же данные бухгалтерской (финансовой) отчетности в их аналитическом разрезе. Методика раскрытия этих данных раскрывается в учетной политике организации.

При формировании БФО Упрощенной формы в соответствии с Приказом Минфина России от 02.07.2010 N 66н, большинство показателей в формах приводятся в сгруппированном виде. При этом объекты БФО не подразделяются на виды.

В Бухгалтерском балансе Упрощенной формы отсутствует разделение активов по видам и разделам (внеоборотные и оборотные) и пассивов по видам (Капитал и резервы, долгосрочные обязательства, краткосрочные обязательства).

СМП в Упрощенной форме Бухгалтерского баланса в активе фиксируют следующую информацию о средства:

- Материальные внеоборотные активы – по этой строке необходимо отразить показатели по основным средства и капитальным вложениям в основные средства

- Нематериальные, финансовые и иные внеоборотные активы – по этой строке необходимо отразить показатели по нематериальным активам, долгосрочным финансовым вложениями, прочим внеоборотным активам

- Запасы – по этой строке необходимо отразить показатели о стоимости материальных производственных запасах, то есть всех оборотных активах, имеющих материальную форму

- Денежные средства и денежные эквиваленты – по этой строке необходимо отразить показатели, аналогичные показателям Полного Бухгалтерского баланса

- Финансовые и другие оборотные активы – по этой строке необходимо отразить показатели краткосрочных финансовых вложений, дебиторской задолженности, расходов будущих периодов и прочих оборотных активов

СМП в Упрощенной форме Бухгалтерского баланса в пассиве фиксируют следующую информацию об источниках средств:

- Капиталы и резервы – по этой строке необходимо отразить показатели, аналогичные показателям Раздела 3 Полного Бухгалтерского баланса

- Долгосрочные заемные средства – по этой строке необходимо отразить показатели по долгосрочным займам и кредитам

- Другие долгосрочные обязательства по этой строке необходимо отразить показатели по прочим долгосрочным обязательствам

- Краткосрочные заемные средства – по этой строке необходимо отразить показатели по краткосрочным займам и кредитам

- Кредиторская задолженность – по этой строке необходимо отразить показатели, аналогичные показателям строки 1520 Полного Бухгалтерского баланса

- Другие краткосрочные обязательства – по этой строке необходимо отразить показатели доходов будущих периодов и прочих краткосрочных обязательств

Как очевидно, в активе баланса осуществлено большее сворачивание видов объектов, чем в пассиве. При этом принцип построения бухгалтерского баланса сохранен и активы выстроены по степени увеличения ликвидности, а пассивы по степени уменьшения срока исполнения обязательств.

В Отчете о финансовых результатах Упрощенной формы объединены виды прибылей и убытков, отсутствуют показатели валовой прибыли, прибыли от продаж, прибыли до налогообложения. Так же там отсутствуют строки учета ОНО, ОНА, ПНО, ПНА так как СМП могут не применять ПБУ 18/02, хотя им это и не запрещено.

СМП в Упрощенной форме Отчета о финансовых результатах фиксируют следующую информацию:

- Выручка – по этой строке необходимо отразить показатели доходов от обычных видах деятельности – счет 90

- Расходы по обычной деятельности – по этой строке необходимо отразить показатели расходов от обычных видах деятельности, включая себестоимость, коммерческие, управленческие расходы – счет 90

- Проценты к уплате – по этой строке необходимо отразить показатели, аналогичные показателям строки 2330 Полного Отчета о финансовых результатах, счет 91

- Прочие доходы – по этой строке необходимо отразить показатели Прочих доходов – счет 91

- Прочие расходы – по этой строке необходимо отразить показатели Прочих расходов за исключением п. 3 – счет 91

- Налоги на прибыль (доходы) – по этой строке необходимо отразить показатели налога на прибыль, налогов при применении специальных налоговых режимов, а так же пени и штрафы по ним и иным обязательствам.

- Чистая прибыль – по этой строке необходимо отразить показатели разницы между п. 5 и п. 6

Несмотря на сокращенный состав показателей Отчета о финансовых результатах СМП, в нем присутствуют все необходимые данные для осуществления экономического вывода о структуре доходов и расходов организации и их влиянии на чистую прибыль.

Резюмированы права малых предприятий в части привилегий при составлении БФО в Письме Минфина NПЗ-3/2015:

- Возможность не составления БФО для отдельных малых предприятий – ИПБОЮЛ (физические лица и иностранные компании к малым предприятиям не могут быть отнесены)

- Составление и заверение БФО только руководителем организации, который так же самостоятельно ведет бухгалтерский учет

- Укрупнение показателей БФО, сокращение состава объектов в БФО

- Самостоятельная разработка форм БФО

- Возможность зачета статей Прочих доходов и расходов

- Раскрытие отдельных объектов бухгалтерского учета в БФО выделено только в случае их существенности. Уровень существенности определяется самим экономическим субъектом

- Неведение бухгалтерского учета в отношении отдельных объектов, соответственно отсутствие информации об этих объектах в БФО. Данная мера реализуется в связи с неприменением по инициативе малых предприятий следующих ПБУ: 2/2008, 8/01, 11/2008, 12/2000, 6/02, 18/02, 23/2011

- Фиксация в БФО последствий изменения положений и норм Учетной политики только перспективно

- Исправление ошибок прошлых лет в бухгалтерском учете по дате их выявления, фиксация ошибок в БФО только перспективно

- Внутренний контроль. Осуществление Внутреннего Контроля является обязательным элементом деятельности экономического субъекта по статье 19 №402-ФЗ. При этом если БФО подлежит обязательному аудиту, то осуществляется внутренний контроль бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Если БФО не подлежит обязательному аудиту, то осуществляется внутренний контроль фактов деятельности. Методами внутреннего контроля являются установленные в Информации Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности". Следовательно, те малые предприятия, которые могут не осуществлять обязательный аудит по №307-ФЗ так же могут не осуществлять внутренний контроль достоверности показателей БФО.

2 Составление бухгалтерской отчетности в ООО «Спектр»

2.1 Организационно-экономическая характеристика

Общество с ограниченной ответственностью «Спектр» (далее, ООО «Спектр») зарегистрировано от 12.04.2017 года в городе Чехов, в соответствии с законодательством Российской Федерации.

ОГРН – 1162848032647, ОКПО – 01860123, ИНН – 5048028321, КПП – 504801001.

Организация является коммерческой, цель деятельности – это извлечение прибыли. Полученная прибыль распределяется обществом участнику либо реинвестируется на его развитие.

Адресом регистрации общества является: 142300, Московская область, город Чехов, улица Земская, дом 12, помещение 2.

Адрес регистрации – это адрес места нахождения органа управления, то есть Генерального директора. Код ОКАТО 46784000000 – город Чехов, код муниципального образования ОКТМО - 46484000001 - город Чехов.

Адрес места осуществления деятельности общества совпадает с адресом регистрации.

Филиалы, представительства, структурные подразделения и, соответственно, их регистрация в ФНС в виде обособленных подразделений отсутствуют.

Внешнеэкономическая деятельность отсутствует, все сделки осуществляются на территории России.

Организационно-правовая форма – общество с ограниченной ответственностью, код ОКОПФ 12300. Данная форма выбрана в связи с тем, что организация является торговой (производственной) а не инвестиционной, в связи с чем, не привлекает в оборот сторонние капиталы, не выпускает собственные акции и не рассчитывает на широкий круг вкладчиков денежных средств, а так же ограничивает круг лиц, имеющих право принимать правленческие решения.

Видом деятельности, код ОКВЭД 45.31.1, является «Торговля оптовая автомобильными деталями, узлами и принадлежностями, кроме деятельности агентов». Помимо основного вида деятельности, организацией в Уставе заявлено намерение о выполнении еще 12 дополнительных видов деятельности, которые так же связаны с оптовой торговлей и посреднической деятельностью. Помимо заявленных видов деятельности, общество не ограничивает себя в осуществлении любого другого легального вида деятельности.

Бессрочность деятельности является существенно характеристикой цели, направления деятельности и способов ее осуществления. Поэтому о данной ее длительной перспективности заявлено в Уставе, а так же подтверждается устно руководством перед проведением аудита.

Учредителем организации является физическое лицо, гражданин России, Петров Александр Иванович, код ОКОГУ 4210014 – «Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно».

Форма собственности организации – частная, код ОКФС 16. Деятельность общества полностью финансируется его единственным участником. Иное российское, иностранное, смешанное, совместное участие отсутствуют.

Уставный капитал составляет 10000 рублей. Учредителем оплачена задолженность перед обществом по взносу в уставный капитал в течение первый четырех месяцев его деятельности денежными средствами.

Управление обществом осуществляется его участником, который выполняет функции единственного законного представителя. Участник владеет 100% долей капитала.

Организация использует Линейную структуру управления (Рисунок 3), то есть генеральный директор осуществляет самостоятельное руководство всеми процессами и людьми, а так же линейными руководителями, делегируя им решение локальных вопросов управления и контроля.

|

Генеральный директор |

||||

|

↓ |

↓ |

|||

|

Главный бухгалтер |

Руководитель торгового отдела |

|||

|

↓ |

||||

|

3 менеджера по закупке и продаже товаров |

||||

↓

|

1 человек – работник по оказанию услуг |

Рис. 3 – Линейная структура управления

- Управление осуществляется Генеральным директором единолично. Он разрабатывает стратегию по всем вопросам деятельности организации и осуществляет контроль за их исполнением. Руководство генерального директора распространяется на всех работников. Руководитель торгового отдела осуществляет разработку тактических задач и контролирует их выполнение. Генеральный директор осуществляет контроль над исполнением всеми работниками их функциональных обязанностей, принимает решения о мерах воздействия при их нарушении, проводит мероприятия по выявлению причин их нарушения.

- Блок оптовой торговли состоит из 2 менеджеров продавцов, под руководством Руководителя торгового отдела, подчиняющегося непосредственно генеральному директору. Менеджеры занимаются закупкой и продажей товаров. Рабочий осуществляет оказание услуг.

- Блок бухгалтерии состоит из Главного бухгалтера. Главный бухгалтер организует ведение бухгалтерского и налогового учета, осуществляет ведение бухгалтерского и налогового учетов, составляет бухгалтерскую и налоговую отчетность, несет ответственность за качество своей работы. Главный бухгалтер выдает указания всем работникам по решению вопросов составления первичных документов. Главный бухгалтер самостоятельно осуществляет сделки и составляет первичные документы по кассовым операциям, по операциям с безналичными денежными средствами, по сделкам с работниками по оплате труда. Контроль над деятельностью организации со стороны главного бухгалтера выражается в осуществлении инвентаризаций, проведению актов сверки расчетов, проверке исполнения правил внутреннего трудового распорядка. Так же главный бухгалтер выполняет функции расчетчика по налогам и налогового консультанта. Подчиняется главный бухгалтер непосредственно Генеральному директору.

Структура видов деятельности, осуществляемых организацией, состоит из следующих позиций:

- Оптовая торговля. Общая номенклатура составляет более 100 позиций товаров. Товары являются промышленными

- Оказание услуг производственного характера.

Таблица 1 – Оборотно-сальдовая ведомость по счету 90.01.1 за 2017-2019

|

Счет |

Показатели |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||||

|

Номенклатурные группы |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||

|

90.01.1 |

БУ |

23 412 661,52 |

23 412 661,52 |

||||||

|

Кол. |

102 229,461 |

102 229,461 |

|||||||

|

Торговля |

БУ |

19 693 889,12 |

|||||||

|

Кол. |

92 877,361 |

||||||||

|

Услуги |

БУ |

3 718 772,40 |

|||||||

|

Кол. |

9 352,100 |

||||||||

|

Итого |

БУ |

|

|

23 412 661,52 |

23 412 661,52 |

|

|

|

|

|

Кол. |

|

|

102 229,461 |

102 229,461 |

|

|

|

||

Наибольший удельный вес в доходах организации преобладает в оптовой торговле и составляет 84,12% от общей величины доходов. Услугами выражаются в доведении продаваемых товаров до состояния, параметры которого необходимы покупателю, а именно услуги зачистки, обрезки, шлифовки и так далее.

Текущая, финансовая, инвестиционная деятельности осуществляются организацией при достижении цели ее создания. Текущая деятельность является основной, а инвестиционная и финансовая – ее обслуживающими. При осуществлении текущей деятельности извлекаются доходы и прибыль от реализации товаров и услуг, при осуществлении инвестиционной деятельности осуществляется приобретение и эксплуатация основных фондов, при осуществлении финансовой деятельности привлекаются и используются займы от не кредитных юридических лиц, а так же извлекается доход в виде платы банком процентов на остаток средств на расчетном счете.

Денежные потоки управляются генеральным директором. Структура денежных потоков представлена на Рисунке 4.

|

Безналичная выручка |

→ |

Денежные потоки |

→ |

Оплата кредиторской задолженности поставщикам товаров и услуг |

||

|

Краткосрочные займы |

→ |

→ |

Оплата краткосрочных займов |

|||

|

→ |

Оплата труда работников |

|||||

|

→ |

Оплата налогов, взносов |

|||||

Рисунок 4 – структура денежных потоков

Расчеты с контрагентами осуществляются только в безналичной форме, в рублях России. Наличные расчеты, бартер, иные формы исполнения обязательств не применяются. Расчеты осуществляются только в валюте России, в иностранной валюте и в у.д.е. расчеты отсутствуют.

При помощи денежных средств осуществляются расчеты по сделкам и обязательствам. Денежные средства как источник изволения доходов (например, за счет изменения курсов иностранных валют) и источник хранения не используются.

Юридическое оформление сделок осуществляется в виде договоров, оферта не используется. С контрагентами заключаются договоры гражданско-правового характера, с работниками заключаются трудовые договоры, с государственными инстанциями операции осуществляются на основании не договора, а закона.

Характеристика хозяйственных связей с контрагентами организации представлена в Таблице 2.

Таблица 2 – Сведения о заключенных и исполненных договорах

|

№ |

Показатель |

Количество договоров |

|

1 |

Поставщики, подрядчики |

27 |

|

2 |

Покупатели, Заказчики |

158 |

|

3 |

Арендаторы, Арендодатели, Лизингодатели |

2 |

|

4 |

Комитенты, Комиссионеры |

- |

|

5 |

Мена (бартер) |

- |

|

6 |

Внешнеэкономические контракты |

- |

|

7 |

Государственные контракты |

- |

Все контрагенты общества являются коммерческими юридическими лицами, зарегистрированными в соответствии с законодательством России. С иностранными лицами, с государственными предприятиями, с муниципальными предприятиями, с некоммерческими организациями, с любыми физическими лицами (кроме работников) сделки отсутствуют.

Лицензированию, сертификации, аккредитации и получению любых других дополнительных прав для осуществления деятельности, для реализуемых товаров и услуг, она не нуждается.

Дивидендная политика выстроена по принципу наращения капиталов и расширению рынка деятельности. Участник, являясь руководителем организации, заинтересован в максимальных показателях деятельности общества и распределяет прибыль на их увеличение.

Внутренний контроль в организации направлен на все аспекты ее деятельности: на сделки, на бухгалтерский и налоговый учеты, на показатели бухгалтерской и налоговой отчетности, на трудовой распорядок и его соблюдение, на юридическое сопровождение, на наличие и выполнение стратегии текущей деятельности и ее расширения, на политику честности и развития персонала, на техническое обеспечение и регулярная проверка исправности техники, а так же прочие локальные методы контроля.

Результаты и основные показатели деятельности организации представлены в Таблице 3.

Таблица 3 – Основные показатели деятельности за 2017-2019 годы

|

Показатели |

2017 |

2018 |

2019 |

Показатели 2019г в % к |

|

|

2017г |

2018г |

||||

|

Выручка от реализации продукции (работ, услуг), тыс. руб. |

3823 |

5862 |

10156 |

265,66 |

173,25 |

|

Себестоимость реализуемой продукции, тыс. руб. |

3772 |

6183 |

9754 |

258,59 |

157,76 |

|

Прибыль (убыток) от реализации продукции, тыс. руб. |

51 |

-321 |

402 |

788,23 |

- |

|

Среднегодовая численность работников предприятия, чел. |

7 |

7 |

7 |

100 |

100 |

|

-в том числе, занятых в основном производстве |

1 |

1 |

1 |

100 |

100 |

|

Стоимость основных производственных фондов, тыс. руб. |

409 |

349 |

281 |

-68,70 |

-80,52 |

|

Коэффициент текущей ликвидности ОА/КО (норма 1,5-2,5) |

0,50 |

0,81 |

0,90 |

180,00 |

111,11 |

Доходы, расходы, финансовые результаты организации возрастают, деятельность развивается, несмотря на полученные убытки, которые начали покрываться прибылью в 2019 году.

Доходы возросли с 3823 тыс.руб. в 2017 году до 10156 тыс.руб. в 2019 году, то есть на 265,66%. Это положительно характеризует интенсивность деятельности организации, однако не является знаменательным показателем так как рост доходов для вновь образованной организации является типичным результатом, характеризующим общую способность деятельности на рынке.

В 2018 году показан значительный рост доли расходов и получение за счет этого факта значительного убытка. Этот показатель явился основанием для пересмотра политики формирования затрат, кредиторской задолженности и ценообразования. В результате были выявлены и исключены из деятельности причины убытков.

Работа и состав работников организации стабилен. Смена кадров отсутствует. Показатели эффективности работы высокие.

Основными фондами организации является оборудование, используемое для оказания услуг. Изменение остаточной стоимости основанных средств обусловлено списанием через амортизацию части первоначальной стоимости. Работа оборудования производительна, ремонт и расходы на него отсутствуют. У организации выявлена достаточности используемых основных средств и эффективность их эксплуатации и использования.

Ликвидность деятельности организации является недостаточной и ее значение находится ниже минимального уровня. В наиболее эффективный период деятельности – 2019 года, величина текущей ликвидности составляет половину от нормы, а имен 0,9% по отношению с 2,0% среднего допустимого показателя. Организации необходимо провести комплексный анализ и выявить причины низкого уровня прибыльности деятельности.

2.2 Составление бухгалтерского баланса

Бухгалтерский баланс составляется на основании бухгалтерских регистров. Основным бухгалтерским регистром при составлении данного отчета является оборотно-сальдовая ведомость, представленная в Таблице 4.

Таблица 4 – Оборотно-сальдовая ведомость за 2017 – 2019 годы

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

01 |

416 949,15 |

416 949,15 |

|||||

|

02 |

135 643,41 |

135 643,41 |

|||||

|

08 |

431 149,15 |

416 949,15 |

14 200,00 |

||||

|

10 |

444 251,87 |

304 243,39 |

140 008,48 |

||||

|

19 |

3 215 313,03 |

3 215 313,03 |

|||||

|

20 |

2 771 484,03 |

2 771 484,03 |

|||||

|

25 |

2 770 191,87 |

2 770 191,87 |

|||||

|

26 |

1 439 066,81 |

1 439 066,81 |

|||||

|

41 |

14 440 661,46 |

11 976 968,12 |

2 463 693,34 |

||||

|

44 |

3 586 222,93 |

3 586 222,93 |

|||||

|

51 |

21 754 978,91 |

21 355 237,33 |

399 741,58 |

||||

|

60 |

23 745 814,69 |

27 438 289,26 |

3 692 474,57 |

||||

|

62 |

27 439 190,23 |

27 018 590,23 |

420 600,00 |

||||

|

66 |

150 000,00 |

150 000,00 |

|||||

|

68 |

4 298 322,52 |

4 354 323,01 |

56 000,49 |

||||

|

69 |

464 813,48 |

443 940,09 |

20 873,39 |

||||

|

70 |

1 464 754,83 |

1 464 754,83 |

|||||

|

75 |

10 000,00 |

10 000,00 |

|||||

|

76 |

485 434,02 |

485 834,72 |

400,70 |

||||

|

80 |

10 000,00 |

10 000,00 |

|||||

|

84 |

776 951,24 |

667 921,70 |

109 029,54 |

||||

|

90 |

71 508 233,50 |

71 508 233,50 |

|||||

|

91 |

289 108,38 |

289 108,38 |

|||||

|

94 |

59 423,69 |

59 423,69 |

|||||

|

99 |

2 054 352,53 |

2 054 352,53 |

|||||

|

Итого |

|

|

|

183 866 668,32 |

183 866 668,32 |

4 044 519,17 |

4 044 519,17 |

Бухгалтерский баланс заполняется в тысячах рублей. Так же при заполнении бухгалтерского баланса применяются все прочие правила и условия составления, в том числе фиксация объектов в нетто-оценке, то есть без учета регулирующих счетов.

Актив бухгалтерского баланса состоит из внеоборотных (долгосрочных) и оборотных (краткосрочных) активов.

К внеоборотным активам относятся основные средства, используемые для оказания услуг, а так же вложения во внеоборотные активы – создание товарного знака.

- по сроке 1150 отражается стоимость основных средств в нетто-оценке – сальдо по счету 01 минус сальдо по счету 02

- по строке 1190 отражается стоимость внеоборотных активов – сальдо по счету 08

К оборотным активам относятся запасы, дебиторская задолженность и денежные средства. Запасами организации являются товары и материалы, дебиторской задолженностью являются задолженность покупателей.

- по строке 1210 отражается стоимость запасов материальных средств – сальдо счетов 10, 20, 25, 26,41

- по строке 1230 отражается стоимость задолженности дебиторов – сальдо счета 62

- по строке 1260 отражается стоимость прочих оборотных активов – сальдо по счетам 69, 94

Пассив бухгалтерского баланса состоит из Собственного капитала и Привлеченного краткосрочного капитала.

К собственному капиталу относится величина уставного капитала, а так же прибыль (убыток).

- По строке 1310 отражается величина уставного (складочного) капитала отраженная в учредительных документах – сальдо счета 80

- По строке 1370 отражается величина прибыли – сальдо счетов 84, 99

К привлеченному капиталу относится величина заемных средств в виде краткосрочного займа от другого не кредитного юридического лица, а так же средства в расчетах по краткосрочной кредиторской задолженности за приобретенные товары и услуги.

- По сроке 1510 отражается величина привлеченных Кредитных краткосрочных средств – займов полученных – сальдо счета 66

- По строке 1520 отражается величина краткосрочной кредиторской задолженности – сальдо счетов 60, 68, 76

Бухгалтерский баланс сформирован по полной форме (Приложение 1), сокращенная форма для СМП не используется.

2.3 Составление отчета о финансовых результатах

Отчет о финансовых результатах составляется на основании бухгалтерских регистров. Основным бухгалтерским регистром при составлении данного отчета в части доходов и расходов по обычным видам деятельности является Анализ счета 90, по субсчетам, представленный в Таблице 5.

Таблица 5 – Анализ счета 90 за 2019 год

|

Счет |

Кор. Счет |

Дебет |

Кредит |

|

|

Период |

||||

|

90 |

Начальное сальдо |

2,03 |

||

|

90.01 |

Начальное сальдо |

|||

|

62 |

11 984 294,79 |

|||

|

90 |

11 984 294,79 |

|||

|

Оборот |

11 984 294,79 |

11 984 294,79 |

||

|

Конечное сальдо |

||||

|

90.02 |

Начальное сальдо |

|||

|

20 |

846 693,63 |

|||

|

25 |

31 888,56 |

|||

|

41 |

6 770 151,52 |

|||

|

90 |

7 648 733,71 |

|||

|

Оборот |

7 648 733,71 |

7 648 733,71 |

||

|

Конечное сальдо |

||||

|

90.03 |

Начальное сальдо |

|||

|

68 |

1 828 112,85 |

|||

|

90 |

1 828 112,85 |

|||

|

Оборот |

1 828 112,85 |

1 828 112,85 |

||

|

Конечное сальдо |

||||

|

90.07.1 |

Начальное сальдо |

|||

|

44 |

1 129 606,80 |

|||

|

90 |

1 129 606,80 |

|||

|

Оборот |

1 129 606,80 |

1 129 606,80 |

||

|

Конечное сальдо |

||||

|

90.08.1 |

Начальное сальдо |

|||

|

26 |

975 781,05 |

|||

|

90 |

975 781,05 |

|||

|

Оборот |

975 781,05 |

975 781,05 |

||

|

Конечное сальдо |

||||

|

90.09 |

Начальное сальдо |

2,03 |

||

|

90 |

11 582 234,41 |

11 984 294,79 |

||

|

99 |

1 189 349,32 |

787 286,91 |

||

|

Оборот |

12 771 583,73 |

12 771 581,70 |

||

|

Конечное сальдо |

||||

|

|

|

Оборот |

36 338 112,93 |

36 338 110,90 |

|

|

|

Конечное сальдо |

|

|

- по строке 2110 отражаются доходы от обычных видов деятельности – кредит счета 90.01 за минусом НДС по счету 90.03.

- по строке 2120 отражаются расходы от обычных видов деятельности – дебет счета 90.02

- по строке 2210 отражаются коммерческие расходы от обычных видов деятельности – дебет счета 90.07

- по строке 2220 отражаются управленческие расходы от обычных видов деятельности – дебет счета 90.08

- по строке 2200 отражается прибыль от обычных видов деятельности – разница дебетовых и кредитовых оборотов по счету 90

Основным бухгалтерским регистром при составлении данного отчета в части прочих доходов и расходов является Анализ счета 91, по субсчетам, представленный в Таблице 6.

Таблица 6 – Анализ счета 91 за 2019 год

|

Счет |

Кор. Счет |

Дебет |

Кредит |

|

|

Период |

||||

|

91 |

Начальное сальдо |

|||

|

91.01 |

Начальное сальдо |

|||

|

41 |

8 701,44 |

|||

|

91 |

8 701,44 |

|||

|

Оборот |

8 701,44 |

8 701,44 |

||

|

Конечное сальдо |

||||

|

|

|

Оборот |

8 701,44 |

8 701,44 |

|

|

|

Конечное сальдо |

|

|

|

91.02 |

Начальное сальдо |

|||

|

51 |

70 800,00 |

|||

|

68 |

6 890,00 |

|||

|

91 |

77 690,00 |

|||

|

Оборот |

77 690,00 |

77 690,00 |

||

|

Конечное сальдо |

||||

|

|

|

Оборот |

77 690,00 |

77 690,00 |

|

|

|

Конечное сальдо |

|

|

|

91.09 |

Начальное сальдо |

|||

|

91 |

77 690,00 |

8 701,44 |

||

|

99 |

4 226,94 |

73 215,50 |

||

|

Оборот |

81 916,94 |

81 916,94 |

||

|

Конечное сальдо |

||||

|

|

|

Оборот |

81 916,94 |

81 916,94 |

|

|

|

Конечное сальдо |

|

|

|

|

|

Оборот |

168 308,38 |

168 308,38 |

|

|

|

Конечное сальдо |

|

|

- по строке 2340 отражаются прочие доходы – кредит счета 91.01 за минусом НДС по счету 91.02.

- по строке 2350 отражаются прочие расходы – дебет счета 91.02 за исключением НДС по счету 91.02.

Налог на прибыль является одним из ключевых показателей отчета о финансовых результатов в западной практике, так как данный налог является наиболее существенным по суммовому значению. В России налоговый гнет составляет до 90% за счет совокупности разных налогов и налог на прибыль так же существенен, но не основной.

Налог на прибыль у СМП рассчитывается только в целях налогового учета и данная сумма фиксируется в бухгалтерском учете. Расчет осуществляется в налоговой декларации в целях налогообложения. Однако в целях бухгалтерского учета так же может составляться иной документ, которым является Справка бухгалтерии.

Рисунок 5 – Справка расчет финансовых результатов и налога на прибыль

- по строке 2410 отражается рассчитанный налог на прибыль за отчетный период – календарный год.

Заключение

Цель настоящей работы выполнена. В работе исследованы все аспекты составления бухгалтерской отчетности по законодательству России.

Задача по рассмотрению сущности и видов бухгалтерской отчетности осуществлена. Выявлено, что полный состав бухгалтерской отчетности включает в себя: Бухгалтерский баланс – Форма 1; Отчет о финансовых результатах – Форма 2; Пояснения (приложения к п.1 и п. 2 и пояснительная записка): Отчет о движении капитала – Форма 3; Отчет о движении денежных средств – Форма 4; Отчет о целевом использовании средств – Форма 5 Пояснительная записка; Аудиторское заключение отчетности экономических субъектов, подлежащих обязательному аудиту. СМП могут формировать ее в упрощенном составе.

Задача по выявлению круга нормативных правовых актов, регламентирующих составление бухгалтерской отчетности осуществлена. Определено, что составление бухгалтерской отчетности регламентировано 9 документами, имеющими юридическую силу, среди которых есть как общего назначения, так и специальные ПБУ.

В работе раскрыта и пояснена организационно-экономическая характеристика ООО «Спектр».

В работе приведены бухгалтерские регистры, являющиеся основанием для составления бухгалтерской отчетности ООО «Спектр», а так же раскрыт порядок ее составления за 2019 год.

Список использованных источников

- Приказ Минфина России от 02.02.2011 N 11н «Об утверждении положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ23/2011)

- Приказ Минфина России от 02.07.2010 года № 66н «О формах бухгалтерской отчетности организации» (Зарегистрирован в Минюсте России от 02.08.2010 года № 18023)

- Приказ Минфина России от 06.07.1999 N 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99)

- Приказ Минфина России от 06.10.2008 №106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ1/2008)

- Приказ Минфина России от 21.12.1998 года № 64н "О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства"

- Приказ Минфина России от 25.11.1998 N 56н «Об утверждении положения по бухгалтерскому учету «События после отчетной даты» (ПБУ7/98)

- Приказ Минфина России от 28.06.2010 N 63н «Об утверждении положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ22/2010)

- Приказ Минфина России от 29.07.1998 года № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрирован в Минюсте России от 27.08.1998 года № 1598)

- Федеральный Закон от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||||||

|

Дата (год, месяц, число) |

2019 |

12 |

31 |

||||||||||||||||||

|

Организация |

ООО «Спектр» |

по ОКПО |

532649826 |

||||||||||||||||||

|

Идентификационный номер налогоплательщика ИНН |

|||||||||||||||||||||

|

Вид деятельности |

Оптовая торговля |

по ОКВЭД |

|||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной |

65 |

16 |

||||||||||||||||||

|

ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||||||||

|

Единица измерения: тыс. руб./ |

384/ |

||||||||||||||||||||

|

Местонахождение (адрес) |

|||||||||||||||||||||

|

Пояснения |

Актив |

Код по- |

На 31 декабря 2019 |

На 31 декабря 2018 |

На 31 декабря 2017 |

||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

- |

- |

- |

|||||||||||||||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|||||||||||||||||

|

Материальные поисковые активы |

1130 |

- |

- |

- |

|||||||||||||||||

|

Нематериальные поисковые активы |

1140 |

- |

- |

- |

|||||||||||||||||

|

Основные средства |

1150 |

281 |

345 |

409 |

|||||||||||||||||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|||||||||||||||||

|

Финансовые вложения |

1170 |

- |

- |

- |

|||||||||||||||||

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|||||||||||||||||

|

Прочие внеоборотные активы |

1190 |

14 |

14 |

- |

|||||||||||||||||

|

Итого по разделу I |

1100 |

295 |

359 |

409 |

|||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

2604 |

2729 |

48 |

|||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

|||||||||||||||||

|

Дебиторская задолженность |

1230 |

421 |

71 |

292 |

|||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|||||||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

400 |

139 |

24 |

|||||||||||||||||

|

Прочие оборотные активы |

1260 |

80 |

54 |

4 |

|||||||||||||||||

|

Итого по разделу II |

1200 |

3505 |

2993 |

368 |

|||||||||||||||||

|

1600 |

3800 |

3352 |

777 |

||||||||||||||||||

Форма 0710001 с. 2

|

Пояснения |

Пассив |

Код по- |

На 31 декабря 2019 |

На 31 декабря 2018 |

На 31 декабря 2017 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

( -) |

( -) |

( -) |

|

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

|

|

Резервный капитал |

1360 |

- |

- |

- |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

(109) |

(375) |

30 |

|

|

Итого по разделу III |

1300 |

(99) |

(365) |

40 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

- |

- |

- |

|

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

|

|

Оценочные обязательства |

1430 |

- |

- |

- |

|

|

Прочие обязательства |

1450 |

- |

- |

- |

|

|

Итого по разделу IV |

1400 |

- |

- |

- |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

150 |

- |

- |

|

|

Кредиторская задолженность |

1520 |

3749 |

3717 |

737 |

|

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

|

Оценочные обязательства |

1540 |

- |

- |

- |

|

|

Прочие обязательства |

1550 |

- |

- |

- |

|

|

Итого по разделу V |

1500 |

3899 |

3717 |

737 |

|

|

БАЛАНС |

1700 |

3800 |

3352 |

777 |

- Бюджетирование как инструмент планирования и управления хозяйственной деятельностью. Направления развития системы бюджетирования, ориентированного на результат.

- Управление поведением в конфликтных ситуациях (Подходы к определению конфликта)

- Бюджетирование как инструмент планирования и управления хозяйственной деятельностью. Направления развития системы бюджетирования, ориентированного на результат (Сущность системы бюджетирования на предприятии)

- Формирование корпоративного имиджа

- Разработка конфигурации «Продажи» в среде 1С:Предприятие 8.3 (Описание разработанных подсистем в среде 1С:Предприятие)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Теоретическое понятие алгоритма)

- Налоговая система РФ и проблемы еe совершенствования (Теоретические аспекты системы налогообложения в РФ)

- Международный валютный фонд: цели, функции, особенности (Теоретические основы МВФ)

- Влияние процесса коммуникаций на эффективность управления организацией (Теоретические аспекты коммуникации в процессе управлении)

- Управление поведением в конфликтных ситуациях (Теоретические основы изучения конфликтов в коллективе и способов их разрешения)

- Стандарты управления проектами»

- Роль мотивации в поведении организации (СОВРЕМЕННОЕ СОСТОЯНИЕ МОТИВАЦИИ ПЕРСОНАЛА В ТЕОРИИ И ПРАКТИКЕ)