Налоговая система РФ и проблемы еe совершенствования (Сущность и содержание дефиниций «налоговая система» и «система налогов»)

Содержание:

ВВЕДЕНИЕ

Процесс развития общества сопровождается изменениями социально-экономических потребностей, что влечет не только изменение самого общества, но его экономических парадигм, в том числе теории о налогах и их администрировании.

Эти изменения должны улучшать жизнь общества, сохраняя все лучшее и модифицируя неактуальное в налогообложении или вообще вводя новое, которое увеличивая налоговые поступления государства для расширения его социальных функций, одновременно не ущемляя интересы предпринимательства.[1]

Налоговые системы каждой страны могут оцениваться по-разному[2] различными политиками, учеными и учитывая все разнообразие этих мнений мы, для объективной оценки налоговой системы, можем использовать независимые оценки или исследования, отражающие мнение большинства налогоплательщиков относительно простоты, быстроты уплаты налогов, их количества, методики исчисления.

По мнению независимых исследований, в Российской Федерации действует большое количество налогов, усложнена система их начисления и уплаты[3]. Законодательство по налогам запутано, у налогов существует большое количество льгот, различных ставок, методов расчета налоговой базы[4]. Сложный налоговый учет, который вынуждены вести хозяйствующие субъекты приводит к завышенным расходам государственного бюджета на содержание налоговых (контролирующих) органов, которые проверяют верность и своевременность начисления, уплаты налогов[5]. А противоречивость и сложность налогового законодательства вызывает разночтение в трактовке налоговых норм, вызывая споры между налогоплательщиками и контролирующими органами, которые вынуждены разрешать арбитражные суды, что, опять же, отвлекает ресурсы государства и налогоплательщиков на налоговые процессы. Наличие «законных лазеек», вызванных не оптимальностью налогового законодательства и самостоятельного применения налоговых льгот, позволяет «оптимизировать» налоговые отчисления, приводя к необоснованной налоговой выгоде налогоплательщика и ущербу для государственного бюджета. При этом, текущая налоговая система позволяет ведение учета в «теневой экономике», искусственно, через «серые и черные» компании, завышать себестоимость российской продукции и, как следствие, создает ее неконкурентоспособность на мировом рынке, а это опять негативно отражается на бюджетных доходах РФ. Все это приводит, по нашему мнению, к сложности точного прогнозирования налоговых поступлений в бюджеты различных уровней, к непрозрачности и запутанности российского экономического законодательства, подтвержденной статистикой налоговых споров в арбитражных судах РФ[6].

В ходе изучения в рамках курсовой работы литературы существует множество мнений о том, как должно происходить совершенствование налоговой системы. При этом необходимо отметить налоговые реформы, предлагаемые такими авторами как: Романовский М.В., Врублевская О.В., Черник Д.Г., Шаталов С.Д., Сорокин А.В. и др. содержали конкретные мероприятия налогового совершенствования, но не описывали в целом векторы возможного реформирования налоговой системы страны. Поэтому одной из предпосылок данной работы являлось не только исследовать предлагаемые различными учеными методы налогового совершенствования, но и консолидировав их, предложить единые векторы такого совершенствования.

Накопленный опыт рыночных преобразований в России обуславливает необходимость обобщить различное видение научного сообщества по вопросу совершенствования налоговой систем, выявить имеющиеся противоречия, рассмотреть возможные направления. Определить методы, которыми может проводиться такое совершенствование, предложить конкретный механизм совершенствования налоговой системы РФ, позволяющий: облегчить и упростить ведение налогового учета (начисление и уплату); сократить время составления и сдачи налоговой отчетности; сгладить противоречия и устранить неясности в налоговом регулировании; сократить количество налоговых споров. В этой связи, актуальность данного исследования очевидна.

Объект курсовой работы - действующая налоговая система РФ, регулируемая законодательством о налогах и сборах.

Предметом курсовой работы является совокупность теоретических и практических проблем, обуславливающих неэффективность действующей налоговой системы РФ.

Цель курсовой работы – разработать и обосновать направления совершенствования налоговой системы РФ, позволяющие сократить количество налогов, обеспечив прогнозируемость их поступлений и исключить возможность уклонения хозяйствующих субъектов от их уплаты.

Для достижения цели в курсовой работе поставлены и решены следующие задачи:

- Изучены сущность и содержание дефиниций «налоговая система» и «система налогов», и существующие подходы, направленные на совершенствование налоговой системы страны.

- Исследованы принципы налогообложения, как основы построения любой налоговой системы.

- Классифицированы действующие в РФ налоги и изучена их взаимосвязь и взаимозависимость.

- Определены критерии оптимальности налоговой нагрузки и совершенствования налоговых систем.

- Предложены показатели, позволяющие оценить эффективность налогового совершенствования.

- Обоснованы экономически целесообразные направления совершенствования налоговой системы РФ.

Степень разработанности проблемы. На текущий момент многие аспекты совершенствования налоговой системы исследованы достаточно подробно. Но автором не выявлено исследований, которые бы рассматривали совершенствование налоговой системы целостно, определяя векторы возможного совершенствования налоговых систем.

Теоретико-методологическую основу исследования составили фундаментальные разработки в области теории и практики финансовой, бюджетной, налоговой систем, федеральной и региональной политики, представленные в трудах отечественных и зарубежных авторов.

В работах отечественных ученых-экономистов, посвященных проблемам, затрагиваемым в соответствующей курсовой работе, можно выделить труды А.В. Брызгалина, В.А. Галкина, С.В. Глазьева, В.И. Гусева, Н.Н. Демчука, В.С. Дьяченко, В.К. Исправникова, Л.П. Куракова, Д.А. Львова, Ю.И. Любимцева, А.Я. Поленова, В.Н.Фроловой, Д.Г. Черника, С.Д. Шаталова, Н.Б. Грибковой, Н.Н. Селезнёва, А.А. Соколова, В.В. Титова и других. Анализ этих работ был положен нами в основу сравнительного сопоставления категорий «налоговая система» и «система налогов».

Рассмотрение вопросов методологического и теоретического характера содержится в работах А.Смита, У. Пети, Д. Рикардо, Дж. Миля, К.Маркса, Дж. Кейнса, Дж. Гэлбрейта, Л. Эрхарда, Г. Стайна, А. Леффера, Г. Джорджа, Э. Селигмена и многих других экономистов различных исторических периодов. Эти работы были положены автором в основу анализа принципов налогообложения.

Значительный вклад в развитие теории налоговой системы внесли российские ученые Л. Абалкин, К. Астапов, A. Александров, С. Афонцев, С. Баткибеков, А. Батяева, М. Бобоев, А. Боброва, В. Брызгалина, Е. Витте, А. Виссарионов, В. Вишневский, И. Горский, С. Глазьев, И. Гусева, В. Елагин, П. Кадочников, В. Кашин, В. Кулеш, Р. Капелюшников, Д. Липницкий, В. Логинов, А. Логвина, Н. Новицкий, Б. Пеньков, В. Пушкарева, А. Семенов, Н. Сидорова, А. Силин, В. Сенчагов, С. Синильников-Мурылев, О. Тимофеева, В. Твердохлебов, Н. Тургенев, А. Травиус, И. Федорова, Д. Черник, Т. Юткина, И. Янжул, А. Яковлев, Г. Яковлев и другие. Эти работы были исследованы нами на предмет выделения методов или векторов налогового совершенствования.

Современные зарубежные экономисты Т. Армор, Дж. Бьюкенен, Р. Боадуэй, М. Девере, М. Кин, Дж. Тобин, Д. Уайлдасин, К. Хейди, К. Эрроу и другие исследовали вопросы совершенствования налоговой системы.

При разработке конкретных вопросов налогового совершенствования применялись различные эмпирические методы: сравнение, измерение, моделирование, а также методы теоритического исследования: аксиоматический, анализ и синтез, идеализация и другие. Особо следует отметить анализ доходной части консолидированного бюджета России, сформированной за счет налоговых поступлений, за период с 2009 по 2016 годы.

Достоверность данных курсовой работы достигнута корректным использованием достоверной исходной информации, применением теории налогообложения, практического управленческого опыта, а также в достаточной степени согласуется с результатами исследований Н.Н. Лычкиной, О.В. Мещеряковой, Н.Н. Снеткова, А.В. Шишко, И.В. Яцкива.

Научная новизна курсовой работы состоит в обосновании направлений совершенствования российской налоговой системы, обеспечивающих снижение налогового бремени действующих хозяйственных субъектов и разработке механизма налогообложения, позволяющего повысить собираемость налогов во все уровни бюджета РФ.

Практическая значимость курсовой работы заключается в том, что разработаны конкретные рекомендации по изменению действующей системы налогов, упрощению налогообложения и налогового администрирования.

Объем и структура работы. Курсовая работа состоит из введения, трёх глав, заключения, списка использованных источников.

ГЛАВА 1 Теоретические аспекты изучения налоговой система РФ и проблемы еe совершенствования

1.1 Сущность и содержание дефиниций «налоговая система» и «система налогов»

В социально-политических, экономических исследованиях и в правовой сфере термин «налоговая система» часто применяют как понятие, характеризующее налоговый правопорядок в целом. Можно отметить, что большинством ученых признается наличие политической, экономической и правовой составляющих в налоговой системе, но никто из авторов не разделяет элементы налоговой системы по их принадлежности к соответствующим подсистемам и прямо не выделяют правовую составляющую налоговой системы.[7]

Как научное понятие «налоговая система» представляет собой сложную социальную категорию, объединяющую положения политического, экономического и правового характера, устанавливающее в целях обеспечения реализации налога (или налогового механизма) как средства финансового обеспечения деятельности публично-территориальных образований в современном демократическом правовом (социальном) государстве.

Для достижения целей курсовой работы следует уточнить следующее определение:

«Налоговая система – это совокупность общественных отношений по поводу формирования доходной части бюджета, стимулирования развития производительных сил страны и социально-экономического благосостояния граждан, складывающихся в сфере налогообложения, или влияющих на эту сферу, и имеющих экономический, политический, организационный и правовой характер.

Основные элементы любой налоговой системы:

-

-

- текущие и перспективные направления налоговой политики (налоговая стратегия, как составная часть экономической стратегии);

- экономические характеристики налоговой системы;

- принципы налоговой системы;

- система налогов;

- система налоговых и иных фискальных органов;

- условия взаимодействия бюджетных и налоговых систем, порядок распределения налогов по бюджетам;

- формы и методы налогового контроля;

- ответственность субъектов налоговых правоотношений;

- порядок и условия налогового производства;

- способы защиты прав и интересов налогоплательщиков».

-

Перечисленные выше элементы должны быть в обязательном порядке не только определены, но и подвержены постоянному, системному совершенствованию.

В рамках курсовой работы акцент сделан на двух элементах налоговой системы (третьем и четвертом), поскольку, по мнению автора, их совершенствование, так или иначе, влияет на все оставшиеся элементы. Принципы налоговой системы являются основой для ее функционирования и совершенствования, а система налогов, как видно на рисунке 1, непосредственно определяет содержание большинства элементов налоговой системы.

ПОЛИТИКА, СТРАТЕГИЯ ГОСУДАРСТВА

ФИНАНСОВАЯ ПОЛИТИКА

НАЛОГОВАЯ ПОЛИТИКА

ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ

СИСТЕМА НАЛОГОВ

ФОРМЫ МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ

СИСТЕМА НАЛОГОВЫХ И ИНЫХ ФИСКАЛЬНЫХ ОРГАНОВ

УСЛОВИЯ ВЗАИМОДЕЙСТВИЯ БЮДЖЕТНЫХ И НАЛОГОВЫХ СИСТЕМ

ПОРЯДОК РАСПРЕДЕЛЕНИЯ НАЛОГОВ ПО БЮДЖЕТАМ

КОЛИЧЕСТВО НАЛОГОВ

КАЧЕСТВО НАЛОГОВ

ОТВЕТСТВЕННОСТЬ СУБЪЕКТОВ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

НАЛОГОВЫЙ ПЕРИОД

НАЛОГОВАЯ СТАВКА

ОБЪЕКТ НАЛОГА

СУБЪЕКТ НАЛОГА

НАЛОГОВАЯ БАЗА

ИСТОЧНИК НАЛОГООБЛОЖЕНИЯ

НАЛОГОВАЯ САНКЦИЯ

НАЛОГОВЫЕ ЛЬГОТЫ

СПОСОБЫ ЗАЩИТЫ ПРАВ И ИНТЕРЕСОВ НАЛОГОПЛАТЕЛЬЩИКОВ

ПОРЯДОК И УСЛОВИЯ НАЛОГОВОГО ПРОИЗВОДСТВА

Рисунок 1. Налоговая система[8]

Особо оговорим, что в действительности, самое большое влияние на все элементы налоговой системы оказывают ее первые два элемента, но их совершенствование скорее носит политический характер и сильно зависит от текущего социально-экономического курса политической власти.

Таким образом, при совершенствовании налоговой системы необходимо четко разделять два возможных направления такого совершенствования: финансовая политика, которая определяет стратегию возможного совершенствования, и налоговая политика, которая формулирует тактические способы совершенствования.

1.2 Существующие подходы, направленные на совершенствование налоговой системы страны

Основными направлениями совершенствования налогообложения может являться: снижение налогового бремени посредством отмены неэффективных и оказывающих негативное влияние на экономическую функцию налогов; выравнивание условий налогообложения; упрощение налоговой системы и сокращение количества налогов.

Несмотря на очевидную необходимость реформирования налоговой системы, ее кардинальная ломка привела бы к негативным последствиям. Все изменения налоговой системы должны быть предсказуемыми, понятными, как государству, так и налогоплательщикам. Более того, частое или системное реформирование налоговой системы - скорее негативный, чем позитивный факт, поскольку создает неопределенность, риски, как для предпринимателей, так и иностранных инвесторов[9].

Таким образом, основные шаги по совершенствованию налоговой системы, выбранные нами, как наиболее важные, и изученные в курсовой работе совершенствование принципов налогообложения; снижение налоговой нагрузки, путем сокращения количества налогов и уменьшения налоговых ставок, унификации системы налогов; уменьшение количества и упорядочение налоговых льгот. Все это должно позволить соблюсти интересы, как государства, так и его налогоплательщиков.

1.3 Принципы налогообложения, как основы построения любой налоговой системы.

Прежде чем проводить совершенствование необходимо изучить принципы налогообложения, поскольку именно они закладывают фундаментальные основы для такого совершенствования. Принципы не могут иметь только декларативный характер, они должны иметь абсолютно прикладной характер, который определяет как обязана выглядеть и совершенствоваться налоговая система, основанная на них.

При любом совершенствовании налоговой системы необходимо руководствоваться фундаментальными принципами ее построения и учитывать экономические, социальные и политические условия развития экономики.

В случае совершенствования налоговой системы, по нашему мнению, необходимо обобщить применяемые в налоговой теории принципы построения налоговой системы и определить их сущностные характеристики, чтобы можно было понять их достаточность для нормального функционирования налоговой системы или устранить их избыточность, мешающую налоговому совершенствованию.

Все имеющиеся принципы налогообложения можно объединить в 4 группы:

- Экономические принципы базируются на основополагающих правилах функционирования рыночной экономики и реализации конституционных прав в гражданском обществе.

- Правовые принципы – это руководящие положения права, определяющие сущность всей системы, отраслей или института права.

- Организационные принципы – это положения, в соответствии с которыми осуществляется построение налоговой системы и структурное взаимодействие.

- Моральные принципы основаны на синхронизации этического и ситуационного факторов взаимодействия государства и субъектов налогообложения.

По мнению автора, в системе принципов отсутствует два важных организационных принципа, которые должны повысить эффективность прогнозирования налоговых поступлений и обеспечить неукоснительное соблюдение всеми налогоплательщиками обязанности платить налоги:

- Принцип математической прогнозируемости – принцип, по которому, любой вводимый налог должен быть определен так, чтобы предполагаемые налоговые поступления были однозначно (просто) просчитываемы.

Этот принцип фиксирует мысль о том, что вводимые налоги должны быть определены так, чтобы минимизировать вероятностные оценки поступления\непоступления налогов, зависящие от количества ставок налога, количества льгот, порядка исчисления, порядка уплаты.

- Принцип неизбежности уплаты – принцип, по которому, любой вводимый налог должен быть определен так, чтобы максимально снизить любую возможность уклонения от его уплаты.

Этот принцип ни в коем случае не подменяет статью 57 Конституции РФ «Каждый обязан платить законно установленные налоги и сборы...» и правовые принципы: «обязательности исполнения налоговых законов», «определенности (непротиворечивости) налогового законодательства». Безусловно, что все должны платить налоги и соблюдать налоговое законодательство. Однако формулировать налог необходимо таким образом, чтобы не дать налогоплательщику возможность его множественного толкования (т.е. неоднозначности начисления) или отыскать «правовые дыры», которые позволят уйти от его уплаты (отсутствие возможности не уплатить начисленный налог). Это исключит парадоксальную ситуацию, когда при формировании бюджета Министерство финансов РФ, на основе данных ФНС РФ, Министерства экономического развития РФ и Федеральной службы статистики закладывает коэффициенты уплаты от начисленных налогов[10].

При этом практически все исследованные нами принципы налогообложения направлены на отражение факта начисления налогов, но не их уплаты, и совсем отсутствуют принципы, регулирующие методы сбора начисленных налогов. Такое «невнимание» к методам сборов налогов напрямую приводит к случаям, когда налоги реально начислены, но не уплачены, поскольку метод сбора позволит избежать такой оплаты[11].

Принципы налогообложения являются необходимыми, но не достаточными для любого совершенствования налоговой системы. Следует быть уверенными, что применяемые их основе налоги на не только выполняют необходимые социальные функции и обеспечивают потребности бюджета, но и являются оптимальными: т.е. их количество, база налогообложения не является избыточной для текущих потребностей государства[12].

Сокращение количества налогов не должно бездумным и необоснованным, что справедливо отражено в ч.3. ст.3 НК РФ. По нашему мнению, безболезненно могут быть сокращены только те налоги, которые являются взаимозаменяемыми, т.е. по сути, устраняя двойное налогообложение.

Ст. 2 ГК РФ определяет, что основной целью любой коммерческой организации является прибыль, поэтому в данной работе мы будем оценивать все налоги с точки зрения их влияния на конечную прибыль предприятия. Если все налоги, так или иначе, влияют на прибыль, которая остается в распоряжении предприятия (акционеров), то определим ее следующим образом:

(1)[13]

(1)[13]

Где: ППНО – прибыль после налогообложения; ПДНО() – прибыль до налогообложения; НалогСП() – функция налога на прибыль, которая, в соответствии ч.1 ст.17 НК определяется следующим образом[14]:

(2)[15]

(2)[15]

Где: ОбН() - объект налогообложения; НБ() - налоговая база; НП() - налоговый период; НС() - налоговая ставка; ПИН() - порядок исчисления налога; ПиСУН() - порядок и сроки уплаты налога.

Безусловно, при описании налоговой системы любой страны или ее части, необходимо учесть огромное количество переменных, связанных не только с определением налогов: порядком их уплаты, объектами налогообложения, налоговой базы, налоговым периодом, налоговыми ставками, порядком исчисления и уплаты, но и другими факторами. Такой подход, сделает описание налоговой системы не только чрезвычайно громоздким, но и не обязательно точным, поскольку подобная система будет чувствительна к любому «белому шуму». Поэтому, в этой курсовой работе, мы постараемся описать систему максимально просто, сделав акценты только на самых важных (ключевых) элементах, убрав все остальное в переменные функций «()», где они, при необходимости могут быть расшифрованы и расписаны.

Построив соответствующую модель, мы проверим далее ее справедливость экономическими расчетами.

Представим прибыль до налогообложения ПДНО() как разность выручки и совокупных издержек:

(3)[16]

(3)[16]

Где: Выручка() – функция выручки; ПерЗат() – функция переменных затрат; ПостЗат() – функция постоянных затрат.

Подставив (3) в формулу (1) получим следующее выражение:

(4)[17]

(4)[17]

Выражение (4) эквивалентно формуле, в которой мы пронумеруем каждый ее член:

(5)[18]

(5)[18]

В курсовой работе продемонстрировано, что все налоги, действующие в РФ можно описать формулой (5). Однако для целей, поставленных в курсовой работе, некоторые налоги были исключены[19], в соответствии с доводами, приведенными ниже.

Поскольку такие налоги как: налог на доходы физических лиц и налог на имущество физических лиц, относятся исключительно к физическим лицам, то мы исключим их из нашего дальнейшего рассмотрения.

Также мы исключим из рассмотрения следующие налоги: налог на добычу полезных ископаемых; водный налог; акцизы; налог на игорный бизнес; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); система налогообложения при выполнении соглашений о разделе продукции, поскольку они имеют специфичный (ограниченный) субъектный состав.

Это не только означает, что плательщиками этих налогов является небольшой круг налогоплательщиков, но и то, что перечисленные выше налоги имеют четко регулирующую функцию в соответствующих сферах деятельности хозяйствующих субъектов.

Все оставшиеся налоги в РФ мы отнесем в одну из следующих трех групп:

-

-

- Налоги, зависящие от выручки

- Налоги, зависящие от затрат

- Налоги, зависящие от прибыли

-

Группировка налогов по их зависимости от разных членов функции прибыли

|

Отнесение налогов на члены функции прибыли |

|||

|---|---|---|---|

|

Налоги, зависящие от выручки |

Налоги, зависящие от затрат |

Налоги, зависящие от прибыли |

|

|

Налоги, зависящие от выручки |

|||

|

единый налог - упрощенная система налогообложения (доходы); |

+ |

||

|

Налоги, зависящие от затрат |

|||

|

социальное страхование от несчастных случаев; |

+ |

||

|

«социальные налоги» (страховые взносы); |

+ |

||

|

налог на имущество организаций; |

+ |

||

|

транспортный налог; |

+ |

||

|

земельный налог; |

+ |

||

|

Налоги, зависящие от прибыли |

|||

|

налог на прибыль организаций; |

+ |

||

|

единый налог - упрощенная система налогообложения (доходы-расходы); |

+ |

||

|

налог на добавленную стоимость;[20] |

+ |

||

Покажем, существует ли взаимосвязь между группами налогов, определенных в предыдущей таблице. Для этого математически выразим каждую группу и найдем взаимное влияние этих групп друг на друга.

Налоги, зависящие от выручки

Если: НалогСВ() – функция налогов с выручки. ВыручкаСН() – функция выручки с налогами. То СуммНВ – сумма налога с выручки, будет равна:

(6)

(6)

Следовательно:

(7)

(7)

Налоги, зависящие от затрат

Пусть: ЗатратыБН() – функция затрат без налогов. НалогСЗ() – функция налогов с затрат. СуммНЗ – сумма налога с затрат, тогда налоги с затрат равны:

(8)

(8)

следовательно

(9)

(9)

Налоги, зависящие от прибыли

Пусть: СуммНП – сумма налога с прибыли,

тогда налоги с прибыли равны:

(10)

(10)

Взаимное влияние групп налогов

Определим подставив в выражение (5) формулы (7), (9), (10) получим

(11)

(11)

Осуществив, преобразования получим:

(12)

(12)

Далее раскрывая, скобки получим:

(13)

(13)

Пусть выражение:

,

,

которое по сути, является ставкой налога с оборота, равно коэффициенту β1.

А выражение

пусть будет равно коэффициенту β2, по сути, являющимся ставкой налога с потребления.

В результате получаем:

(14)

(14)

Пусть α - единая ставка налога с оборота и потребления, тогда для её определения преобразуем формулу (14) следующим образом:

Итоговая ставка налога с оборота и потребления может быть найдена из следующего выражение:

Таким образом, все налоги, могут быть заменены единым налогом с оборота и потребления.

Чтобы такая замена стала экономически целесообразной необходимо: убедится, что налоговая нагрузка на предприятия не станет больше, а реальные налоговые поступления в бюджет – не станут меньше. Для этого мы должны выбрать оптимальные методы оценки налоговой нагрузки и убедится, что они подходят для нашей оценки совершенствования налоговой системы, также нам надо будет найти ставку нового налога с оборота и потребления.

ГЛАВА 2 Направления совершенствования налоговой системы РФ

2.1. Критерии оптимальности налоговой нагрузки и совершенствования налоговых систем

Осуществляя любое совершенствование налоговой системы, в итоге мы должны получить такое значение налоговой нагрузки (НГ), которое с одной стороны стимулировало бы налогоплательщиков к законной деятельности, а с другой стороны удовлетворяло потребности государства.

Для выявления отчетливого противоречия в целях налогоплательщиков и государства, в лице его налоговых органов, приведем желаемые цели каждого: налогоплательщик стремиться к тому, чтобы НГ[21] → (стремилась к) 0; государство стремиться к тому, чтобы НГ→ выручке предприятия.

То есть, для налоговой нагрузки всегда выполняется неравенство:

0 ≤ НГ ≤ выручка предприятия

Совершенно очевидно, что ведение бизнеса становится бессмысленным для государства в первом случае, для предпринимателя - во втором.

Только в случае, если: НГ< НГгос, государство, в лице уполномоченных органов, должно предпринимать меры налогового контроля; НГпред < НГ, предприятия, в лице его финансовых органов, должны предпринимать меры налоговой оптимизации.

«Налоговая система будет сбалансированной при условии выполнения следующих условий:

0 ≤ НГгос ≤ НГ ≤ НГпред ≤ выручка предприятия;

НГгос = НГ = НГпред = НГопт[22];

НГгос → к выручке предприятия; НГпред → 0».

При этом НГ – это функция следующего вида = f(n1..nm), где ni – налог, обязательный для применения.

Значение НГопт может быть найдено, как математически, если функция f() определена, и эмпирически.

Для последнего случая, целесообразно построение определяющей таблицы:

Таблица 1. Классификатор налоговой нагрузки[23]

|

Система налогообложения |

Сфера деятельности |

Регион |

Тип предприятия |

НГгос |

НГопт |

НГпред |

|

Обычная система налогообложения |

Машиностроение |

СФО |

Малое |

|||

|

Среднее |

||||||

|

Крупное |

||||||

|

ДФО |

Малое |

|||||

|

Среднее |

||||||

|

Крупное |

Для налогового совершенствования всегда характерно следующее: «Правильная» оптимизация: когда налогоплательщик пытается, используя законные основания, изменить соотношение:

НГнач t0 > НГнач t1 = НГопл t0

Где: t0 – состояние до налогового совершенствования; t1 – состояние после налогового совершенствования; НГнач – налоговая нагрузка по начислению; НГопл – налоговая нагрузка по оплате.

Это неравенство буквально следует читать так: использование законных методов оптимизации налогообложения приводит к уменьшению налоговой нагрузке, при этом оптимизированные налоги платятся своевременно и в полном объеме.

«Налоговая реформа, при которой налогоплательщики станут платить меньше, а государственный бюджет будет получать больше, возможна если изменется механизм взимания налогов.

-

-

- 0 ≤ НГгос t0 ≤ НГ t0 ≤ НГпред t0 ≤ выручка предприятия;

- НГ t1 = НГпредр t1 < НГпред t0;

- НГ t1 = НГгос t1 < НГгос t0;

- НГоплр t1 > НГопл t0».

-

Но оценка налоговой нагрузки задача совершенно нетривиальная, поскольку, проводя налоговое совершенствование, мы должны учесть различия значений налоговой нагрузки для предприятий различного масштаба, отраслей, регионов и т.п.

В этой связи необходим такой алгоритм расчета налоговой нагрузки, который учитывает существующее многообразие действующих хозяйствующих субъектов и позволяет корректно оценить результаты любого налогового совершенствования, как со стороны государства, так и со стороны налогоплательщика.

Для отражения налоговой нагрузки, в соответствии с предложенным классификатором (см. таблицу 1), введем следующие обозначения: f() – налоговая функция, а нп – налоговый период; нс – налоговые ставки; нб – налоговая база; л – льготы; псу – порядок и срок уплаты; оу – особые условия и d – количество налогов, обязанных для применения налогоплательщиком, тогда сумма текущих налогов будет равна:

, это значение можно разбить на составляющие по масштабу предприятий:

, это значение можно разбить на составляющие по масштабу предприятий:

, где Wk – веса или частота появления признака и p – количество различных видов предприятий по масштабу (крупные, средние, мелкие).

, где Wk – веса или частота появления признака и p – количество различных видов предприятий по масштабу (крупные, средние, мелкие).

Каждое полученное значение можно разбить по регионам ведения бизнеса:

, где Wl – веса или частота появления признака и o - количество регионов.

, где Wl – веса или частота появления признака и o - количество регионов.

Аналогично можно определить сумма текущих налогов по сферам деятельности:

, где Wj – веса или частота появления признака и n - количество сфер деятельности.

, где Wj – веса или частота появления признака и n - количество сфер деятельности.

И наконец, каждое значение можно разбить по видам налогообложения:

, где Wi – веса или частота появления признака, а m - количество видов налогообложения (ОСНО, УСНО) и в котором мы можем применить любую формулу определения налоговой нагрузки.

, где Wi – веса или частота появления признака, а m - количество видов налогообложения (ОСНО, УСНО) и в котором мы можем применить любую формулу определения налоговой нагрузки.

Для своих расчетов возьмем следующую:

Здесь g – вид коэффициента налоговой нагрузки (1..3, НГвыр, НГсеб, НГсебфот), где НГвыр – налоговая нагрузка от выручки (налоги/выручка), НГсеб – налоговая нагрузка от себестоимости (налоги/себестоимость), НГсебфот – налоговая нагрузка от фонда оплаты труда (налоги/ФОТ).

Полученные значения усредненной налоговой нагрузки НГ можно использовать для определения единой налоговой нагрузки (эталонной нагрузки) для определенной налоговой системы (страны). Таким образом, с помощью данной формулы мы можем получить как значение налоговой нагрузки на предприятие в определенной сфере деятельности, в конкретном регионе, учтя его масштаб и систему налогообложения; так и среднюю налоговую нагрузку по всей стране.

Также мы предлагаем использовать следующие критерии налогового совершенствования с точки зрения государства: абсолютное увеличение поступления налогов в бюджет; доля налогов в ВВП ([сумма налогов, подвергнувшиеся совершенствованию]/[ВВП]); количество налогов; время, потраченное на исчисление налога; время, потраченное на уплаты налога; доля затрат на налоговое администрирование в сумме налоговых поступлений ([затраты на налоговое администрирование]/[сумма, налогов поступивших во все уровни бюджета]).

Для определения налоговой нагрузку при совершенствовании нами налоговой системы, мы будем использовать формулу НГсрфот[24].

Но прежде, чем это сделать, необходимо определить значение ставки нового налога с оборота и потребления, базой для его исчисления предлагается принять ВВП.

Тогда ставку нового единого налога с оборота и потребления можно будет определить следующим образом:

Где: ЗамНалоги() – налоги, которые мы планируем оптимизировать (заменить), ВВП() – функция валового внутреннего продукта.

Тогда

Желая уменьшить налоговое бремя и упростить расчеты, ставку единого налога с оборота и потребления примем в размере 3%.

Эту ставку будем использовать при юридическом определении нового налога в следующем разделе, а также при расчетах, которые позволят нам убедиться, что выбранная ставка и, как следствие налоговая нагрузка, удовлетворяет условия оптимальности налоговой нагрузки и теореме сбалансированности налогового совершенствования, т.е. в итоге мы должны получить уменьшение налогового бремени для налогоплательщиков и повышения поступлений налогов в бюджет[25].

Сформулировав определение налоговой системы, позволяющее определить векторы налогового совершенствования, исследовав принципы налогообложения и показав, что большинство налогов может быть заменено единым налогом с оборота и потребления. В курсовой работе на основе определения его возможной ставки и методики оценки налоговой нагрузки (налогового совершенствования), предложено заменить целевую группу существующих налогов, описанных выше, которые не соответствуют принципам математической прогнозируемости и неизбежности уплаты, новым прогнозируемым налогом.

Единый налог с оборота и потребления может заменить следующие налоги[26]: 1) налог на добавленную стоимость; 2) «социальные налоги»; 3) налог на прибыль организаций; 4) налоги, связанные с упрощенной системой налогообложения; 5) единый налог на вмененный доход; 6) налог на имущество организаций.

Охарактеризуем элементы единого налога с оборота и потребления.

Плательщики: организации, индивидуальные предприниматели, физические лица. Налог будет применяться ко всем сделкам, связанным с переходом права собственности на активы, принятия работ, услуг.

Объект налогообложения, налоговая база: стоимость купленного, проданного товара, работы, услуги. Цена на товары, работы, услуги предполагается рыночной, в связи с этим необходимо сохранение налоговой нормы, определенной в статье 40 Налогового Кодекса РФ.

Ставка: 3%[27]. Ставка налога может быть установлена (изменена) решением правительства РФ каждые 3 года, исходя из параметров бюджета на предстоящий период.

Льготы: НЕТ. Все налоговые льготы, должны иметь заявительный, а не самостоятельный характер, так как их наличие создает предпосылки к недобросовестному использованию, нелегальному уменьшению поступлений в бюджет и требует повышенного налогового администрирования. Т.е. в момент начисления и уплаты налога никакие льготы налогоплательщиком самостоятельно не применяются, а заявляются к возмещению после фактической уплаты налога. Такой подход требует дополнительного пояснения.

Налоговые льготы - это форма практической реализации регулирующей функции налогов. Льготирование налогов является одним из методов налогового регулирования инвестиционной (или иной) деятельности предприятий, которую государство считает приоритетной в текущий момент времени.

Налоговые льготы по своему правовому оформлению могут быть зафиксированы только в специальных правовых нормах. Такие нормы всегда предполагают наличие общей нормы (общего правила), в отношении которой они выступают в качестве правового исключения, то есть им присущ субсидиарный характер[28].

-

- Показатели, позволяющие оценить эффективность налогового совершенствования

По нашему мнению, налоговые льготы должны быть систематизированы (упорядочены) по направлениям стимулирования государством решения задач социально-экономического развития страны. Они должны быть прозрачны и понятны любому налогоплательщику, и самое главное, льготы должны носить заявительный характер. Они не могут быть учтены налогоплательщиком самостоятельно при его расчете налога, их получение возможно лишь после уплаты налога, при предоставлении соответствующей документации. Это позволит снять злоупотребление, обусловленные налоговым стимулированием, которые направленны не на решение приоритетных задач социально-экономического развития страны, а на уход от налогообложения.

Сохранение налоговых льгот является необходимым для любой налоговой системы, поскольку последняя, кроме фискальной функции, выполняет еще и стимулирующую функцию. При этом сами льготы необходимо «вынести за пределы исчисления налога»: налогоплательщики при расчете налогов не должны самостоятельно применять никакие льготы. Уже после уплаты налога, они могут обратиться в налоговые органы с заявлением о возмещение части уплаченного налога, на основе определенной в законе льготы. Такой подход, уменьшит необоснованное применение налоговых льгот теми, кто не имеет на них право.

Конечно же, заявительный характер налоговых льгот надо корреспондировать нормой закона, не позволяющая налоговому органу необоснованно отказывать или затягивать возврат положенной по закону налоговой льготы, поскольку последнее будет нивелировать стимулирующую функцию налоговой системы и приводить к росту коррупции.

Исчисление: 1) в момент проведения финансово-хозяйственной операции, операций. Именно поэтому целесообразно вовлечь банки в процесс автоматического изъятия налога со всех проходящих операций, попадающих под налогообложение. Это обеспечит непрерывное поступление налогов в бюджеты всех уровней. Для оставшейся части сделок (розничные сделки, оплата ценными бумагами, взаимозачет, бартер и т.п.) предлагается расчет суммы налога по итогам каждого месяца.

Уплата: 1) в момент проведения финансово-хозяйственной операции, если она осуществляется по безналичному расчёту[29]; 2) для всех других операций – до 5 числа месяца, следующего за отчетным. При безналичных расчетах удержание (уплата) налога будет производиться банком автоматически и фактически не требует особого контроля. Автором была обсуждена такая возможность реализации автоматического удержания налога, как с самими банкирами, так и фирмами, производящими программное обеспечение деятельности банков. Обе стороны однозначно подтвердили возможность и несложность реализации таких операций.

По прочим операциям налогоплательщики должны рассчитывать налог самостоятельно и уплачивать его до 5 числа каждого месяца. Такой сжатый срок обусловлен легкостью расчета налога и предпосылкой того, что больший срок уплаты дает большие возможности для «манипулирования» самим налогом.

Налоговый период: 1 месяц. Установлен в один месяц, опять же исходя из необходимости избежать излишнего манипулирования налогом налогоплательщиками. Но учитывая желание уменьшить затраты на налоговое администрирование, можно установить следующий налоговый период: квартал или год.

Налоговая декларация: до 5 числа месяца, следующего за отчетным. Такой срок обусловлен необходимостью сокращения «манипуляций» с налогом.

Возможность возврата. Не предполагается возможность его возврата. Стимулирование отраслей или отдельных субъектов, как было описано выше, должно проводиться через другие государственные структуры. Излишняя переплата налога должна только входить в счет будущих налоговых отчислений.

Относимость в бухгалтерском учете: на себестоимость, кроме выплаты дивидендов. По мнению автора, все операции, кроме выплат из чистой прибыли и операций непроизводственного характера, должны относиться на себестоимость.

Для дополнительной аргументации экономической целесообразности и механизма взимания нового налога, рассмотрим пример:

Предприятие А приобретает для своих целей станок у предприятия Б за 1 миллион рублей.

В платежном поручении предприятие А указывает сумму в 1 030 000 рублей, которая была получена следующим образом:

[Сумма по договору, счету]*[100%+налоговая ставка] = 1 000 000*103%.

Банк с указанной суммы самостоятельно удерживает двойную ставку (за покупателя и за продавца), проверяя корректность операции и сразу перечисляет ее в бюджет, что составит 60 000, полученную следующим образом:

Н1 = 2*[Сумма в платежном поручении] *[ставка]/[100%+ ставка] = 2*1 030 000*3%/103%.

И перечисляет банку продавца следующую сумму:

[Сумма в платежном поручении]- Н1.

Продавец получит: 1 000 000 – 30 000 = 970 000.

Такая система подразумевает налогообложение всех сделок купли-продажи. Это, как минимум, уничтожит посреднические фирмы, «серые схемы», сократит реальную себестоимость и снимет необходимость повышенного контроля и так далее.

Напомним, что операции, которые не производятся безналичным путем (бартер, взаимозачет и т.п.), включаются в базу для налогообложения предприятиями самостоятельно и налог платиться по результатам работы предприятия по итогам каждого месяца. Именно для таких операций будет необходима подача налоговой декларации.

Особо обратим внимание, что при реформировании системы налогообложения мы предлагаем изменить и метод сбора начисленных налогов[30], введя банки в состав налоговых агентов по перечислению нового единого налога с оборота и потребления.

Таким образом, определен единый, максимально простой налог, который уплачивается по факту финансово-хозяйственных операций и контролируется банком.

Введение единого налога с оборота и потребления позволяет значительно упростить налоговое администрирование, убрать двойственное толкование налога, уменьшить налоговое бремя действующих хозяйственных субъектов и одновременно с этим повысить собираемость налогов во все уровни бюджета РФ.

-

- Экономически целесообразные направления совершенствования налоговой системы РФ.

Для доказательства эффективности введения нового налога в курсовой работе приведены расчеты[31], используя следующую типичную группу предприятий[32]:

ПРЕДПРИЯТИЕ «ЗАКУПКИ»

ПРЕДПРИЯТИЕ «ПРОИЗВОДСТВО»

ПРЕДПРИЯТИЕ «ОПТ»

ПРЕДПРИЯТИЕ «РОЗНИЦА»

Рисунок 2. Схема группы компаний для расчета налоговых нагрузок

Здесь «Предприятия «Закупки» отвечают за первичную «добычу, обработку» сырья и материалов, которые реализуются «Предприятиям «Производство». Последний тип предприятий обрабатывая сырье и материалы, превращая их в продукцию, реализуют ее «Предприятиям «Опт», работающим с юридическими лицами на оптовом рынке и «Предприятиям «Розница», работающим с физическими лицами на розничном рынке. Таким образом, мы пытались показать и рассчитать все «вертикальные» предприятия, создающие добавленную стоимость для конечного потребителя.

Эффективность введения предлагаемого налога была подтверждена приведенными в курсовой работе расчётами налоговой нагрузки для различных реальных предприятий при различных вариантах налогообложения деятельности.

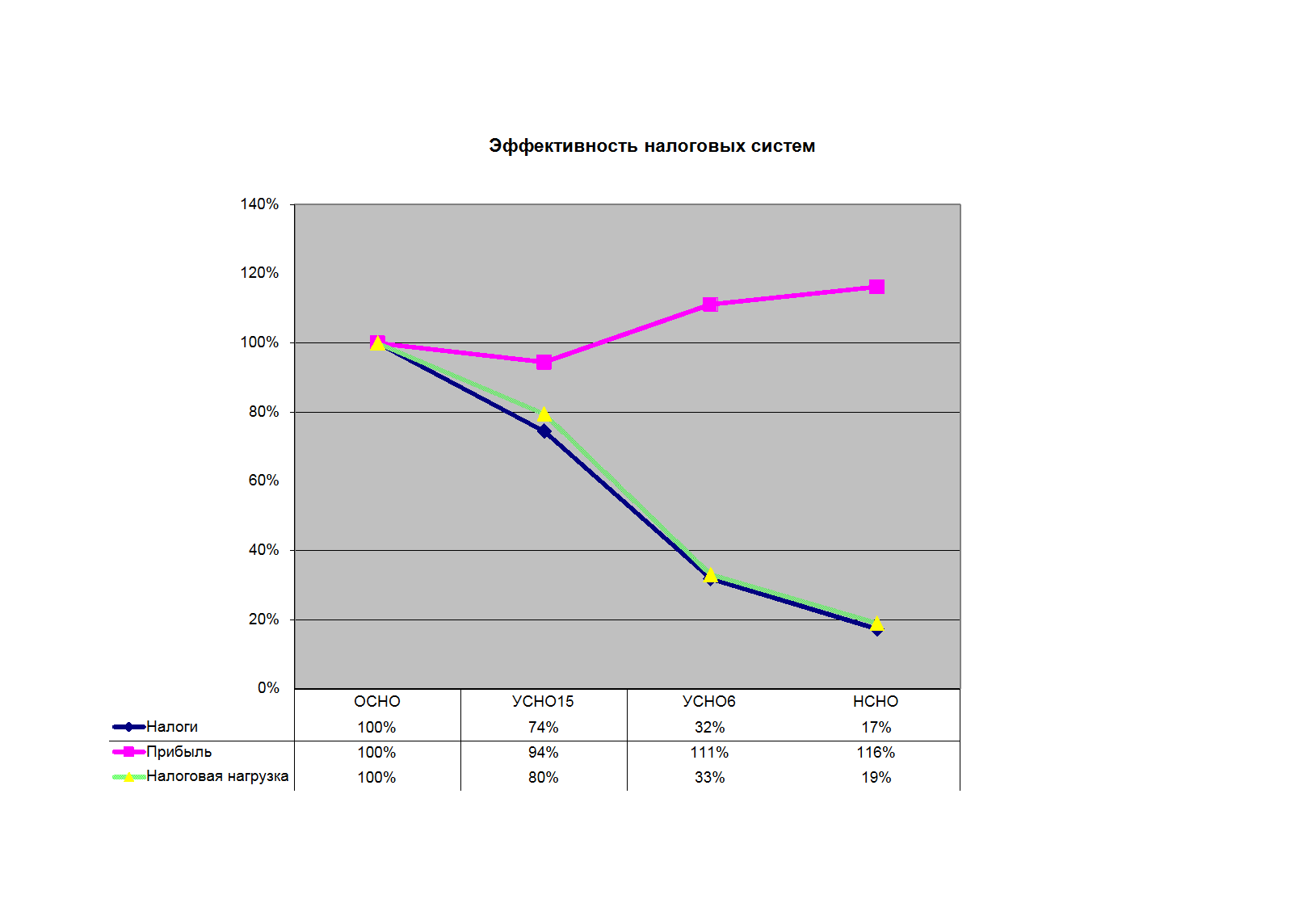

Рисунок 3. Эффективность налоговых систем.

Где: ОСНО – основная (классическая) система налогообложения; УСНО15 – упрощенная система налогообложения (доходы-расходы); УСНО6 – упрощенная система налогообложения (доходы); НСНО – новая, предлагаемая автором, система налогообложения.

Из приведенного выше рисунка 3 видно, что введение нового единого налога с оборота и потребления позволяет получить для всех предприятий самую низкую налоговую нагрузку (даже меньше, чем при использовании упрощенной системы налогообложения) и, как следствие, максимизирует объем оставшейся прибыли. Таким образом, мы получили первую часть успешного налогового совершенствования (сделали налоговую нагрузку на предприятия меньше).

Теперь необходимо понять, увеличились ли реальные налоговые поступления в бюджет. По данным Центрального банка РФ 92%[33] всех финансово-хозяйственных операций проходит через банковскую системы. Таким образом, очевидно, что поручение банкам функций налогового агента по факту каждой хозяйственной операции приведет, к значительному росту поступлений в бюджет. Итоговая бюджетная эффективность от введения налога представлена в таблице 2.

Таблица 2. Бюджетная эффективность после совершенствования налоговой системы РФ

|

РАСЧЕТ ЭФФЕКТА ДЛЯ БЮДЖЕТА РФ |

|||

|

НСНО |

КСНО |

УСНО |

|

|

Запланировано (начислено) к поступлению в бюджеты всех уровней |

2 286 172,75р. |

8 781 664 |

2 798 223 |

|

Коэффициент собираемости налогов (отношение поступивших сумм в Федеральное казначейство к сумме начисленных налогов) |

0,92[34] |

0,5 |

0,7 |

|

Реальные поступления в бюджет РФ |

2 103 278,93р. |

4 390 832,07р. |

1 958 756,36р. |

|

Средства оставшиеся в теневой (нелегальной) экономике[35] |

182 893,82р. |

4 390 832,07р. |

839 467,01р. |

Таким образом, мы получили и вторую часть успешного налогового совершенствования (сделали реальные налоговые поступления в бюджет выше).

Может сложиться мнение, что не возможно одновременно уменьшить налоговое бремя и увеличить налоговые поступления в бюджет. Но мы изменив механизм изъятия нового налога добились того, что не смотря на снижение налогового бремени на предприятия, которые ранее честно платили налоги (и теперь, конечно же, платят меньше), мы изъяли налоги у предприятий, которые раньше этого не делали или использовали «серо-черные методы налоговой оптимизации» (вот у них налоговая нагрузка, как и налоговые отчисления стали больше)!

ЗАКЛЮЧЕНИЕ

Данные, представленные в соответствующей курсовой работе, свидетельствуют, что в результате введения нового налога с оборота и потребления будут достигнуты следующие результаты:

1. Значительное снижение налогового бремени на средний и крупный бизнес; в курсовой работе было доказано новая налоговая система оказывает еще меньший налоговый гнет, чем существующая упрощенная система налогообложения, доступная не более 15% российских предприятий.

Налоговый коэффициент НГсрфот при новой налоговой системе почти в три раза меньше, чем при существующей налоговой системе. Это означает, что налоговое бремя сократиться в три раза!

2. Снижение налогового бремени на малый бизнес; налоговый коэффициент НГсрфот при новой налоговой системе меньше на 6%. То есть, даже малые предприятия выиграют от введения нового налога.

3. Значительное повышение собираемости налогов; было доказано, что вовлечение банков в качестве налоговых агентов, учитывая долю безналичных расчетов в РФ увеличит собираемость налогов в РФ. Более того, она сделает поступления в бюджеты РФ от нового налога плановыми и предсказуемыми.

4. Уменьшение выходных цен на продукцию; желание продавцов и покупателей сэкономить на новом налоге будут, должны, подталкивать и первых и вторых на снижение выходной\входной цены.

5. Вывод средств из «теневой» экономики; за счет очевидного и труднообходимого механизма взимания налога и за счет значительного уменьшения налогового гнета, можно с большой степенью вероятности утверждать, что введение нового налога выведет «теневую» экономику в «свет», что благотворно скажется на всей экономической ситуации в РФ.

6. Упрощение ведения налогового учета; за счет чрезвычайно простого механизма начисления и контроля новая налоговая система значительно упростит ведение налогового учета.

7. Сближение бухгалтерского и управленческого учета; за счет отделения налогового учета от бухгалтерского, за счет упрощения бухгалтерского учета, в части налоговых расчетов, можно смело утверждать, что произойдет сближение бухгалтерского и управленческого учета, так необходимого российским предприятиям.

8. Минимизация налогового администрирования, уменьшение Федеральных затрат на содержание ФНС; очевидность взимания нового налога и простота отчетности по нему должна привести к значительной экономии денежных средств из бюджета РФ на налоговое администрирование и содержание ФНС.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ:

-

- О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков /Федеральный закон от 16 ноября 2011 г. № 321-ФЗ.

- Об оценке эффективности деятельности органов исполнительной власти субъектов РФ / Указ Президента РФ от 28 июня 2007 г. № 825.

- О распределении в 2011 году дотаций бюджетам субъектов Российской Федерации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации, достигших наилучших результатов по увеличению регионального налогового потенциала / Постановление Правительства Российской Федерации от 27 сентября 2011г. № 798.

- Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов. – М.: Министерство финансов Российской Федерации, 2012.

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов. – М.: Министерство финансов Российской Федерации, 2013.

- Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года / Утверждена распоряжением Правительства РФ от 30 декабря 2013 года № 2593-р. 9. О транспортном налоге в Чеченской республике / Закон Чеченской республики № 32-РЗ от 13.10.2006 г.

- Алиев, Б.Х. Проблемы исполнения доходной части бюджетов регионов Российской Федерации и пути их решения / Б.Х. Алиев, 142 З.А.Керимова, Л.А. Аджиева // Финансы и кредит. – 2012. – № 47. – С. 39-44.

- Амбросьева, Т.Г. Эволюция подходов к оценке эффективности налогообложения / Т.Г. Амбросьева, Л.В. Горелова // Вестник Екатерининского института.– 2011. –№ 4 (16). – С. 41-47.

- Анализ и планирование налоговых поступлений / Под ред. Ф. К. Садыгова. – М.: Издательство экономико-правовой литературы, 2004. – 232 с.

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2012 году. – [Электронный ресурс]. – Режим доступа: http://analytic.nalog.ru/portal/files/file1.doc.

- Ананиашвили, Ю. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез / Ю. Ананиашвили, В. Папава. – Стокгольм: Издательский дом CA&CC Press, 2010. – 142 с.

- Архипцева, М.Л. Методологические основы прогнозирования и планирования налоговых поступлений в бюджетную систему / М.Л. Архипцева // Налоги и налогообложение.– 2007.– № 12. – С. 9-14.

- Афанасьев, М.П. Методологические и теоретические основы формулировки закона А. Вагнера. Подходы к его тестированию / М.П. Афанасьев, Я.М. Афанасьев // Вопросы государственного и муниципального управления.– 2009. – № 3. – С. 47-70.

- Гринкевич, Л.С. Анализ результативности собираемости налогов в Российской Федерации / Л.С. Гринкевич, И.Ю. Жалонкина // Вестник Томского государственного университета.– 2011. –№ 4 (16). – С. 118-123.

- Джурбина, Е.М. Посткризисная динамика развития налоговых систем: опыт развитых стран / Е.М. Джурбина, Д.И. Фатеев // Совершенствование налогообложения как фактор экономического роста: материалы V Всероссийской научной конференции. – Ставрополь: Издательско-информационный центр «Фабула», 2013. – С. 79-84.

- Долгов, О.Ю. Анализ фискальных усилий регионов Северо- Кавказского округа в аспекте взимания региональных и местных налогов / О.Ю.Долгов, Е.М. Джурбина // Актуальные экономические проблемы современной России: материалы VII Международного конгресса «Мир через языки, образование, культуру. – Пятигорск: ПГЛУ, 2013. - С. 124-129.

- Зубаревич, Н.В. Регионы России: неравенство, кризис, модернизация / Н.В. Зубаревич. – М.: Независимый институт социальной политики, 2010. – 160 с.

- Качур, О.В. Налоги и налогообложение / О.В. Качур. - М.: КноРус, 2011. - 384 с.

- Колесник Г.В. Модель налоговой конкуренции юрисдикций в условиях локальной конкуренции налогоплательщиков/ Г.В.Колесник, Н.А. Леонова // Математическая теория игр и ее приложения.– 2011. – Т. 3. - № 1. – С. 60-80.

- Коровкин, В.В. Основы теории налогообложения/ В.В. Коровкин. – М.: Экономистъ, 2006. – 576 с. 147

- Коростелкина, И.А. Концепция формирования структурных параметров многоуровневой налоговой политики / Автореферат дисс. … докт. экон. наук. – Орел: Государственный университет – Учебно-научно- производственный комплекс, 2012.

- Кремер, Н.Ш. Эконометрика: учебник / Под ред. Н.Ш. Кремера. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2013. - 328 с.

- Кузнецова, О.В. Полномочия регионов и муниципалитетов в налоговой сфере / О.В. Кузнецова // Проблемный анализ и государственно- управленческое проектирование.– 2012. – Т.5. - № 6. – С. 98-104.

- Кузнецова, О.С. Формирование налоговых доходов местных бюджетов: направления модернизации / О.С. Кузнецова // Финансы и кредит.– 2012. –№ 1. – С. 49-54.

- Лавровский, Б.Л. Налоговая задолженность: уроки кризиса (на примере регионов Сибирского федерального округа) / Б.Л. Лавровский, И.А. Мурзов, А.С. Мишина // Пространственная экономика.– 2012. –№ 1. – С. 135-146.

- Налоговая нагрузка на отрасли: диспропорции, которые опасно устранять. – [Электронный ресурс]. – Режим доступа: http://ria.ru/research_rating/20120327/607196523.html.

- Налогово-бюджетная политика и экономический рост: уроки для Восточной Европы и Центральной Азии / Под ред. Ш. Грей, Т. Лейн, А. Варудакиса. – Вашингтон: Всемирный банк, 2007. – 391 с.

- Налоговые реформы. Теория и практика: монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. – М.: ЮНИТИ-ДАНА, 2010. – 463 с.

- Наскидаев, И.Р. Факторы социально-экономической дифференциации регионов Юга России / И.Р. Наскидаев // Вестник Северо- Осетинского государственного университета им. К.Л. Хетагурова.– 2010. – № 3. – С. 113-119.

-

О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков /Федеральный закон от 16 ноября 2011 г. № 321-ФЗ. ↑

-

Об оценке эффективности деятельности органов исполнительной власти субъектов РФ / Указ Президента РФ от 28 июня 2007 г. № 825. ↑

-

Paying Taxes 2009/ The global picture – INTERNATIONAL FINANCE CORPORATION/ THE WOLD BANK: [Электронный ресурс] – Режим доступа: http://www.pwc.com/gx/en/paying-taxes/pdf/paying_taxes_2009.pdf, (25.07.17)

Paying Taxes 2010/ The global picture – INTERNATIONAL FINANCE CORPORATION/ THE WOLD BANK: [Электронный ресурс] – Режим доступа: http://www.pwc.com/es_CL/cl/paying-taxes/assets/payingtaxes2010.pdf

(26.07.17)

DOING BUSINESS - Оценка Бизнес Регулирования//Налогообложение: [Электронный ресурс] – Режим доступа: http://russian.doingbusiness.org/data/exploretopics/paying-taxes (26.07.17) ↑

-

Paying Taxes 2011/ The global picture – INTERNATIONAL FINANCE CORPORATION/ THE WOLD BANK: [Электронный ресурс] – Режим доступа: http://www.pwc.com/en_ZM/zm/pdf/paying-taxes-2011.pdf (26.07.17) ↑

-

О распределении в 2011 году дотаций бюджетам субъектов Российской Федерации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации, достигших наилучших результатов по увеличению регионального налогового потенциала / Постановление Правительства Российской Федерации от 27 сентября 2011г. № 798. ↑

-

СПРАВКА О РАССМОТРЕНИИ АРБИТРАЖНЫМИ СУДАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ ДЕЛ С УЧАСТИЕМ НАЛОГОВЫХ ОРГАНОВ в 2008 – 2011 гг.: [Электронный ресурс] – Режим доступа: http://arbitr.ru/_upimg/BB69863A7A7F2C1CBE10CBB78E640A20_rassm_del_nalog_org.pdf (26.07.17) ↑

-

Назаров В.Н. «О понятии «налоговая система» и ее правовом содержании // "Финансовое право", 2009, №1. С.26. ↑

-

Федосимов Б.А. Формирование оптимальной налоговой системы России. // «Аудит и финансовый анализ» №5, 2010, С.22-39 ↑

-

Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов. – М.: Министерство финансов Российской Федерации, 2013 ↑

-

Источники: http://ld.ludidela.ru/page.aspx?id=1632&arg=0&p=617523&news=1283268, http://www.rosbalt.ru/2009/06/29/650993.html

http://www.smartcat.ru/Referat/ntfekramam.shtml ↑

-

Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года / Утверждена распоряжением Правительства РФ от 30 декабря 2013 года № 2593-р. 9. О транспортном налоге в Чеченской республике / Закон Чеченской республики № 32-РЗ от 13.10.2006 г. ↑

-

Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов. – М.: Министерство финансов Российской Федерации, 2012 ↑

-

Федосимов Б.А. Формирование оптимальной налоговой системы России. // «Аудит и финансовый анализ» №5, 2010, С.22-39 ↑

-

Соответственно аналогичным образом должны быть определены все действующие на текущий момент в РФ налоги. ↑

-

Федосимов Б.А. Формирование оптимальной налоговой системы России. // «Аудит и финансовый анализ» №5, 2010, С.22-39 ↑

-

Федосимов Б.А. Формирование оптимальной налоговой системы России. // «Аудит и финансовый анализ» №5, 2010, С.22-39 ↑

-

Федосимов Б.А. Формирование оптимальной налоговой системы России. // «Аудит и финансовый анализ» №5, 2010, С.22-39 ↑

-

Федосимов Б.А. Формирование оптимальной налоговой системы России. // «Аудит и финансовый анализ» №5, 2010, С.22-39 ↑

-

Объективности ради, стоит отметить, что и исключенные нами налоги могут быть также «свернуты» к единому налогу, но его ставка может быть отлична (дифференцирована) от введенной нами далее. Т.е. это может быть отдельными рычагами налогового (экономического) стимулирования. ↑

-

Нами преднамеренно НДС перенесен в группу налогов, зависящих от прибыли, поскольку если обложению НДС подлежат все операции, связанные с выручкой и затратами, то он фактически аналогичен обложению прибыли организации. В противном случае в ставку налога потребовалось бы вводить поправочные коэффициенты обложения выручки и обложения затрат. ↑

-

Далее по тексту НГ – Налоговая Нагрузка, которая всегда определяется соотношением ([налоги]/[база расчета]): например: налоговая нагрузка по выручке: ([ВСЕ налоги]/[Выручка]). ↑

-

НГопт – оптимальная налоговая нагрузка; ↑

-

Федосимов Б.А. Математическая модель оптимизации налогово-бюджетной системы. // «Аудит и финансовый анализ» №3, 2010, С.29-31. ↑

-

Формально, для определения значения налоговой нагрузки может быть и любая другая формула (а не только описанная выше), которая дает сравнимые результаты при определении налогового совершенствования, с ограничениями, которые описаны в диссертационной работе. ↑

-

Если бы эмпирическая гипотеза об оптимальности ставки в размере 3% была бы в последствие опровергнута, то мы бы использовали один из методов поиска оптимального решения (например, метод наименьших квадратов). ↑

-

Как мы уже описывали выше, новый единый налог с оборота и потребления может заменить и другие существующие налоги. Но мы полагаем, учитывая их стимулирующую функцию, вероятно ставка единого налога в этом случае должна быть иной. ↑

-

Формально мы можем определить различные (ассиметричные) ставки для различных отраслей народного хозяйства, которые позволят «более точно» учитывать специфику деятельности таких отраслей. ↑

-

Костанян Р.К. Правовое регулирование налоговых льгот в Российской Федерации: Автореферат диссертации на соискание ученой степени кандидата юридических наук. 12.00.14 - Административное право ; Финансовое право ; Информационное право /Р. К. Костанян ; Науч. рук. Е. М. Ашмарина. - М.,2008. ↑

-

Далее показано, что доминирующее количество всех расчетов проиходит через банковскую систему, поэтому собираемость нового налога будет чрезвычайно высока, даже если все оставшиеся операции будут «выведены в тень». ↑

-

Мы получили эмпирическое доказательство, ранее сформулированной, теоремы сбалансированности налогового совершенствования. ↑

-

Автором было произведено множество расчетов различных (как по масштабу, так и по видам деятельности) групп предприятий. Все расчеты дали схожие результаты. В исследовании, из-за громоздкости расчетов и количества расчетных таблиц, приведен расчет наиболее типичной группы компаний. ↑

-

Описание группы предприятий и типов каждой компании приведено в диссертационной работе. ↑

-

http://www.cbr.ru/analytics/bank_system/ ↑

-

Здесь мы специально «утрировали» (привели к нулю) собираемость нового налога вне банковской системы, чтобы показать, что даже в этом случае такой налог остается эффективным. ↑

-

К «теневой экономике» мы будем относить все средства, которые: должны бы были быть показаны, но скрыты или показаны, но реально не уплачены. ↑

- "Правовая культура. Правовой нигилизм и правовой фетишизм"

- Авторское право (Понятие и общая характеристика авторского права)

- Прибыль - источник самофинансирования

- Структура и функции невербального поведения

- Авторское право (Общая характеристика авторского права России и его источников )

- Управление поведением в конфликтных ситуациях (Развитие конфликта)

- Индивидуальное предпринимательство (Индивидуальное предпринимаельсво)

- Понятие пенсии по случаю потери кормильца (Понятие и правовое регулирование пенсии по случаю потери кормильца)

- Индивидуальное предпринимательство (Понятие и особенности индивидуального предпринимательства)

- Государственные пособия гражданам, имеющим детей (Понятие и виды государственных пособий, предоставляемых гражданам на детей)

- Домашняя учебная работа учащихся начальных классов

- Реализация принципа наглядности в процессе обучения младших школьников