Налоговая система РФ и проблемы еe совершенствования (Понятие налогов и налоговой системы)

Содержание:

Введение

Актуальность темы связана с тем, что современное состояние российской экономики в условиях упадка производства, кризисных явлений, санкций со стороны Запада, уменьшения цен на нефть и т.п. требует поиска кардинально новых подходов к управлению ею. Как известно, среди большого количества экономических рычагов, за счёт которых государство влияет на экономику, особое место занимают налоги. Федеральный бюджет страны чаще всего формируется с помощью налоговых платежей, что вызывает потребность в модернизации налоговой системы, способной формировать нужные условия для результативного и успешного развития экономики всей страны и отдельных территорий.

Во всех странах мира уплата налогов является обязательством физических и юридических лиц, и Российская Федерация не является исключением. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством России о налогах и сборах обстоятельств, предусматривающих уплату определенного налога. Налоги являются одним из очень важных звеньев в экономических отношениях, в обществе с момента возникновения государства. Уплата налогов — это конституционно закрепленная обязанность физических и юридических лиц. Одной из главных функций налогов — это пополнение государственного бюджета. Кроме этого, с помощью изменения или регулирования налоговых ставок, государство может воздействовать на социальную и экономическую сферу в стране, а также регулировать их состояние.

Налоговая система страны призвана формировать благоприятные условия для увеличения эффективности производства, устранения диспропорции в экономике, увеличения роли малого и среднего бизнеса в формировании доходов бюджетов, способствовать улучшению жизненного уровня населения.

Цель работы –изучение налоговой системы России и направлений ее совершенстования.

Для достижения поставленной цели следует решить следующие задачи:

1. Рассмотреть понятие налогов и налоговой системы;

2. Описать этапы реформирования налоговой системы;

3. Провести анализ роли налоговых поступлений в доход федерального бюджета;

4. Выявить проблемы функционирования налоговой системы современной России;

5. Раскрыть перспективы развития налоговой системы РФ.

Объект исследования – структура и особенности налоговой системы РФ.

Предмет исследования – проблемы и перспективы развития налоговой системы РФ.

1. Изучение теоретических аспектов налоговой системы РФ

1.1. Понятие налогов и налоговой системы

Согласно статье 8 Налогового Кодекса РФ, налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Налоги в странах, где установлен режим рыночной экономики, выполняют значительное количество функций:

- Регулирующая. Она обеспечивает контроль состояния рыночной экономики путем управления налоговыми ставками или изменяя условия налогообложения. Таким образом, государство регулирует состояние общества в стране.

- Стимулирующая. С помощью данной функции налога, государство может воздействовать на общество, снижая или повышая ставку на определенный налог. Тем самым, увеличивая спрос на определенную сферу в государстве или, наоборот, снижая его.

- Распределительная. Путем взимания налогов с населения в бюджете страны формируются доходы, которые направлены на нужды государства и улучшение качества жизни в стране.

- Фискальная функция. Обеспечивает изъятие доли доходов организаций и граждан для поддержки государственного аппарата и обороны страны.

Основное отличие налогов – их принудительный характер. Получается, что любое юридическое и физическое лицо согласно законным требованиям обязано выплачивать налог вне зависимости от того, хочет оно того или нет. Нарушение такого обязательства, то есть уклонение от уплаты налогов, преследуется по закону. В качестве наказания применяется штраф или прочие меры наказания, которые определены законодательством той или иной страны.

Существуют косвенные и прямые налоги. Итак, прямые налоги предназначены для обложения юридических и физических лиц. Они уплачивают их в государственный бюджет. Что касается косвенных налогов, то они налагаются на ресурсы, услуги, товары (акцизы, НДС). Допустим, заправляясь бензином на АЗС, человек автоматически платит косвенный налог, что взимается посредством добавления к цене. Такой же налог может накладываться на товары широкого потребления: табак, алкоголь и прочие. [13,с.52]

Для того чтобы установить налог, его сумму, определить конкретную категорию граждан, которая обязуется уплачивать конкретные виды налогов, предусмотрена система налогообложения.

Система обложения налогами – это процедура взимания, собственно установления и уплаты налогов, сборов, которая закрепляется действующим законодательством. Сюда входит определение видов, ставок, размеров налоговых платежей, порядок уплаты теми или иными субъектами. Далее нужно рассмотреть принципы налогообложения: [9,с.60]

- принцип гибкости. Он связан с тем, как реагирует система налогообложения на изменения в экономической конъюнктуре;

- принцип эффективности. Согласно данному принципу налоги должны минимально оказывать воздействие на отношения, которые сложились на рынке, что порождают свободную конкуренцию;

- принцип простоты. Он состоит в том, что налоговая система должна требовать административных издержек по минимуму; быть прозрачной, характеризоваться трудными путями уклонения от уплаты налогов;

- принцип приоритета личности. Это значит, что система налогообложения должна формировать для каждого гражданина не равные условия, а давать всем одинаковые возможности;

- принцип полноты ответственности. Согласно данному принципу, налогоплательщик должен понимать, за что платит конкретный налог;

- принцип справедливости. Если у лиц разные возможности и доходы, то и налоги должны разниться. Получается, что нельзя назначать малому бизнесу точно такие налоги, как и большим корпорациям;

- принцип выгоды: граждане должны платить налоги пропорционально получаемым выгодам.

Указанные выше принципы свидетельствуют о том, в каком виде в идеале должна работать система налогообложения. Тем не менее, это вовсе не означает, что в реальности все работает идеально.

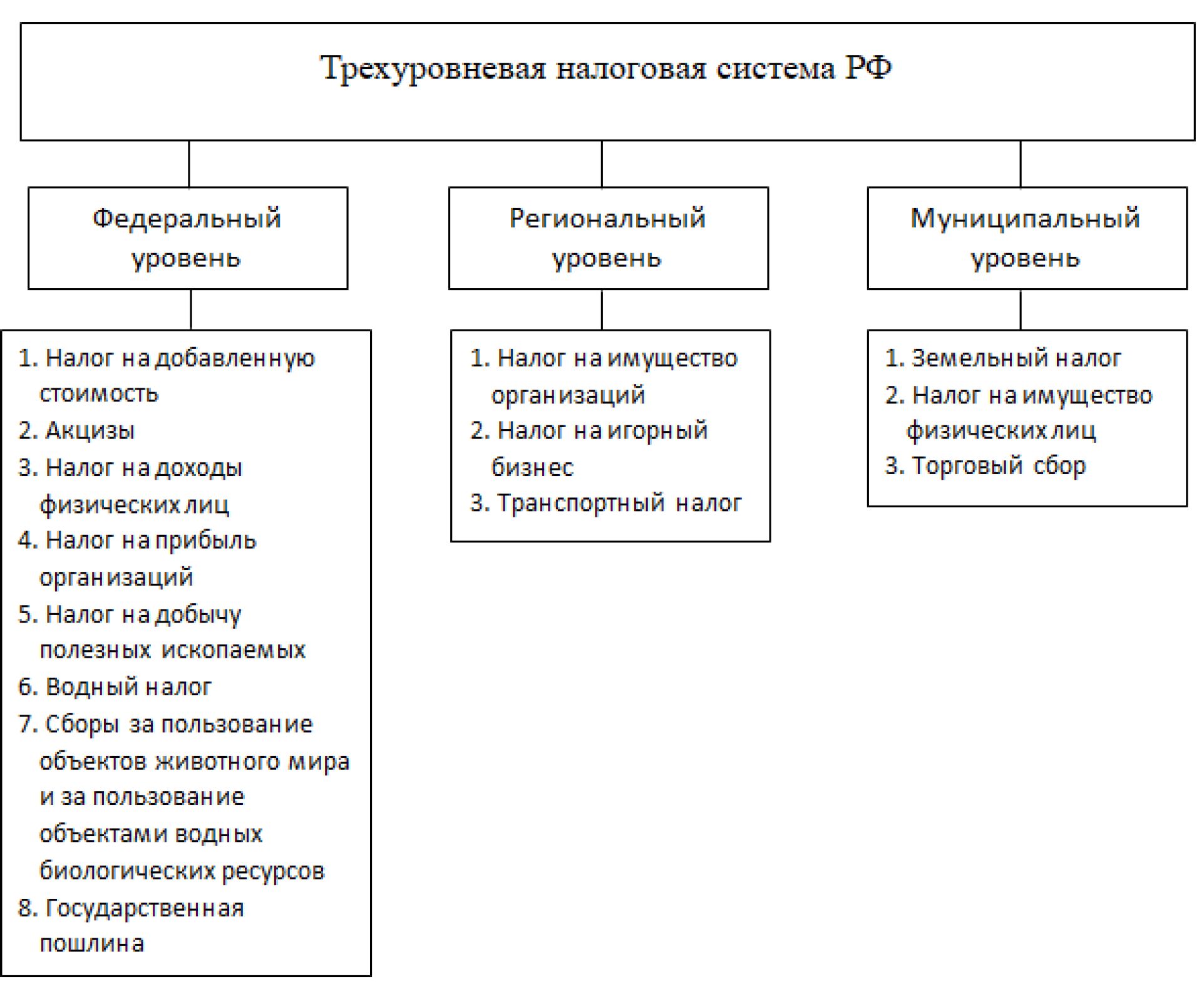

В нашей стране принцип построения налоговой системы определяется НК РФ и Конституцией. В стране действует трехуровневая налоговая система: региональные, местные и федеральные налоги. Такая система отвечает мировому опыту стран, которые имеют федеративное устройство. На схеме показано, какие налоги взимаются на том или ином уровне (Рисунок 1).

Рисунок 1 – Налоговая система РФ [1]

Отметим, что в Налоговом Кодексе определяются специальные налоговые режимы, например, УСН. Они предусматривают особые условия, а также порядок уплаты, полное освобождение от потребности в уплате некоторых налогов. Все это отвечает принципу справедливости.

1.2. Этапы реформирования налоговой системы

Кондраков Н. П. российскую налоговую систему определяет как: [5,с.71]

• умеренно фискальную (со значением налогового бремени от 30% до 40% ВВП);

• косвенную (косвенные налоги занимают свыше половины от всех налоговых доходов);

• централизованную (выражается в наделении федерального уровня уровень управления основной частью налоговых полномочий и в обеспечении свыше 65% доходов бюджетов данного уровня).

В истории развития отечественной налоговой системы А.Е. Викуленко выделил шесть этапов:[4, c.73]

1- й этап (1990-1993 гг.) - государство реализовывало фискальную политику в соответствии с принципом «взять всё, что можно взять». В то же время государство практически оказалось в «налоговой ловушкой», когда увеличение налоговой нагрузки привело к сокращению доходов бюджета.

2- й этап (1994-1998 гг.) - отличается глубокими кризисами в экономике, неплатежами, снижением собираемости налогов.

3- й этап (1999-2001 гг.) – приняты первая и вторая части Налогового кодекса РФ.

4- й этап (2002-2006 гг.) - отличается усилением сложности и эклектичности налоговой системы, обусловленной экономическим кризисом.

5- й этап (2007-2015 гг.) - налоговая политика на этой стадии связана с международным экономическим кризисом.

6- й этап (с 2015 г. по настоящее время) - принятое налоговое законодательство ориентировано на: пресечение налогового произвола со стороны властей; упорядочение числа налогов; снижение ставок подоходных налогов граждан и предприятий; улучшение системы налогового администрирования.

Налоговую систему каждого государства можно характеризовать с помощью следующих общепринятых показателей, как: [10,с.58]

• полная ставка налогообложения (ПСН);

• налоговая нагрузка;

• соотношение между прямыми и косвенными налогами;

• соотношение между налогами от внутренней и внешней торговли. Одними из главных принципов налогообложения выступают:

• принцип подвижности (эластичности). Он заключается в том, что налоговая нагрузка может оперативным образом меняться в соответствии с объективными потребностями страны;

• принцип стабильности. Он предусматривает постоянство налоговой системы, что важно для различных субъектов налоговых отношений. Нестабильность налогов, непрерывный пересмотр «правил игры», конечно, играет отрицательную роль, усложняет осуществление коммерческой деятельности.

Анализируя главные изменения, внесённые в налоговое законодательство за период с момента принятия Налогового кодекса РФ, можно сделать вывод, что в основном данные изменения направлены на усиление фискальной функции налогов, нацеленную на увеличение поступлений в бюджет.

Действующая государственная налоговая система, несмотря на большое количество изменений, требует значительного реформирования, так как не выполняет возлагаемые на неё функции. С одной стороны, она призвана обеспечить достаточный для бюджета показатель сбора налогов, с другой стороны, налоговая система должна приводить к экономическому росту.

Со времени введения в действие части первой (с 1999 г.), части второй НК РФ (с 2001 г.) принято большое количество изменений.

В период с 1999 г. по настоящее время каждый год в среднем добавлялись изменения примерно 30 раз. В значительной мере изменения касались второй части Налогового кодекса РФ.

Добавленные в Налоговый кодекс РФ изменения усложняли использование законодательства. В то же время они улучшили мировой рейтинг отечественной налоговой системы. Так, по сведениям отчёта консалтинговой фирмы PWC о рейтинге мировых налоговых систем Россия в 2012 г. занимала 102 место, в 2016 г. - 47 место. Можно отметить, что в рейтинге государств с самой щадящей налоговой системой на первом месте находятся ОАЭ (налоговая нагрузка - 15,9%, время на оплату налогов - 12 часов, число платежей - 4), на втором и третьем местах - Катар и Саудовская Аравия, Россия - на 47 месте (налоговая нагрузка - 47%, время на оплату налогов - 168 часов). [14]

Расчётный уровень налоговой нагрузки на российскую экономику сопоставим со схожими показателями по государствам-участникам Организации экономического сотрудничества и развития (ОЭСР). Например, в Австрии он составляет 43%, Бельгии - 44,6%, Венгрии - 38%, Франции - 42,5%. В среднем по ОЭСР величина «налогового пресса» составляет 34,4%.

Показатель общей налоговой ставки выступает подтверждением улучшения налогового законодательства в стране. Данный показатель, разработанный Международным центром сравнительных исследований проблем налогообложения, используется для определения налоговой нагрузки, определяется в виде отношения общей суммы налоговых платежей к размеру добавленной стоимости, произведённой в обществе в процессе производства и сбыта товаров, работ и услуг. Расчёты Международного центра демонстрируют, что величина показателя налоговой ставки в России практически за все годы после ввода налоговой системы превышает уровень «налоговой ловушки» - 40%, когда инвестирование оказывается невыгодным, и колеблется в рамках от 50 до 60%, что на 15-16 пунктов выше, чем в экономически развитых государствах.[14]

2. Проблемы и перспективы развития налоговой системы РФ

2.1. Анализ роли налоговых поступлений в доход федерального бюджета

Структура доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2018 г. изменилась - вновь за счет нефтегазовых поступлений. Увеличились доли налоговых доходов и неналоговых и прочих доходов в ущерб страховым взносам на обязательное социальное страхование. Удельный вес последних сократился с 21,3% до 19,5%, хотя номинально поступления выросли до 7 195,0 млрд.руб. С поправкой на инфляцию прирост страховых взносов на обязательное социальное страхование составил 7,2% в сравнении с предыдущим годом (табл. 1).

Таблица 1 - Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2017-2018 гг.[15]

|

2017 г. |

2018 г. |

2018 г. к 2017 г. |

|||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% итогу |

% |

|

|

Доходы бюджета |

30640,0 |

100,0 |

36916,9 |

100,0 |

117,1 |

|

в т.ч. |

|||||

|

Налоговые доходы |

19277,6 |

62,9 |

23602,0 |

63,9 |

119,0 |

|

Страховые взносы на обязательное социальное страхование |

6523,9 |

21,3 |

7195,0 |

19,5 |

107,2 |

|

Неналоговые и прочие доходы |

4838,5 |

15,8 |

6119,9 |

16,6 |

122,9 |

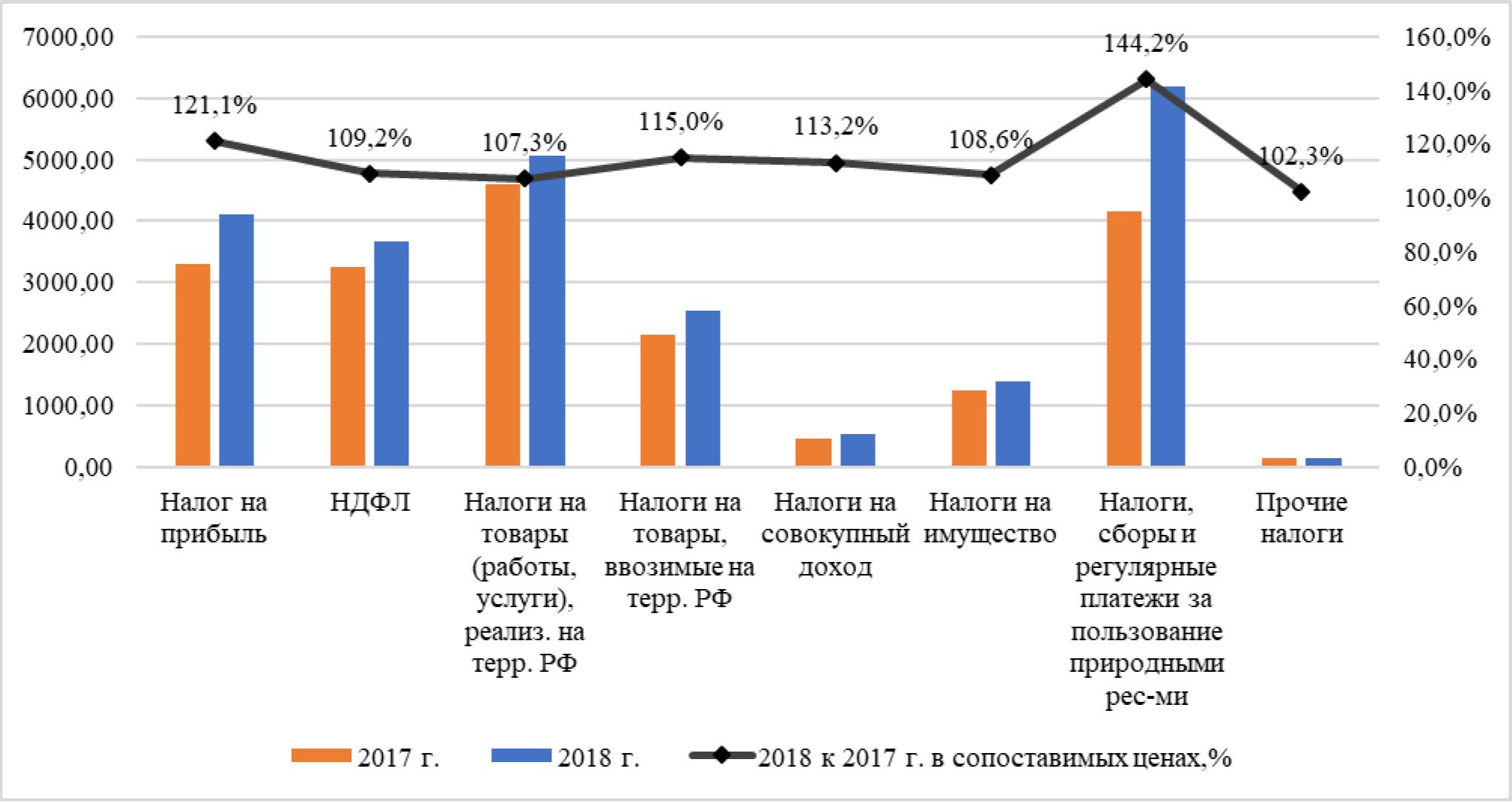

Динамика налоговых доходов представлена на рис. 2.

Рисунок 2 - Динамика налоговых доходов консолидированного бюджета РФ в 2017-2018 гг. (млрд.руб.) [15]

Исходя из результатов анализа таблицы и рисунка, видно, что налоговые доходы занимают порядка 63%, в структуре доходов консолидированного бюджета РФ. Наибольший удельный вес имеют налоги на товары, реализованные на территории РФ, а также налоги и сборы за пользование природными ресурсами.

В структуре налоговых доходов также произошло ожидаемое перераспределение удельных весов. Благоприятная конъюнктура на рынке нефти обусловила опережающий рост поступлений от налогов на пользование природными ресурсами (на 44,2%) и налога на прибыль организаций (на 21,1%). В результате удельный вес налогов, сборов и регулярных платежей за пользование природными ресурсами в общей сумме доходов расширенного бюджета РФ вырос с 21% до 26%. Практически весь этот прирост был обеспечен поступлениями от налога на добычу полезных ископаемых в виде углеводородного сырья, т.е. основной выигрыш получил федеральный бюджет.

Вместе с тем отмечается и рост тех налогов, которые составляют основу бюджетов субъектов РФ. Помимо налога на прибыль речь идет о налоге на доходы физических лиц, поступления от которого выросли на 9,2%, налогах на имущество (+8,6%) и налогах на совокупный доход (+13,2%).

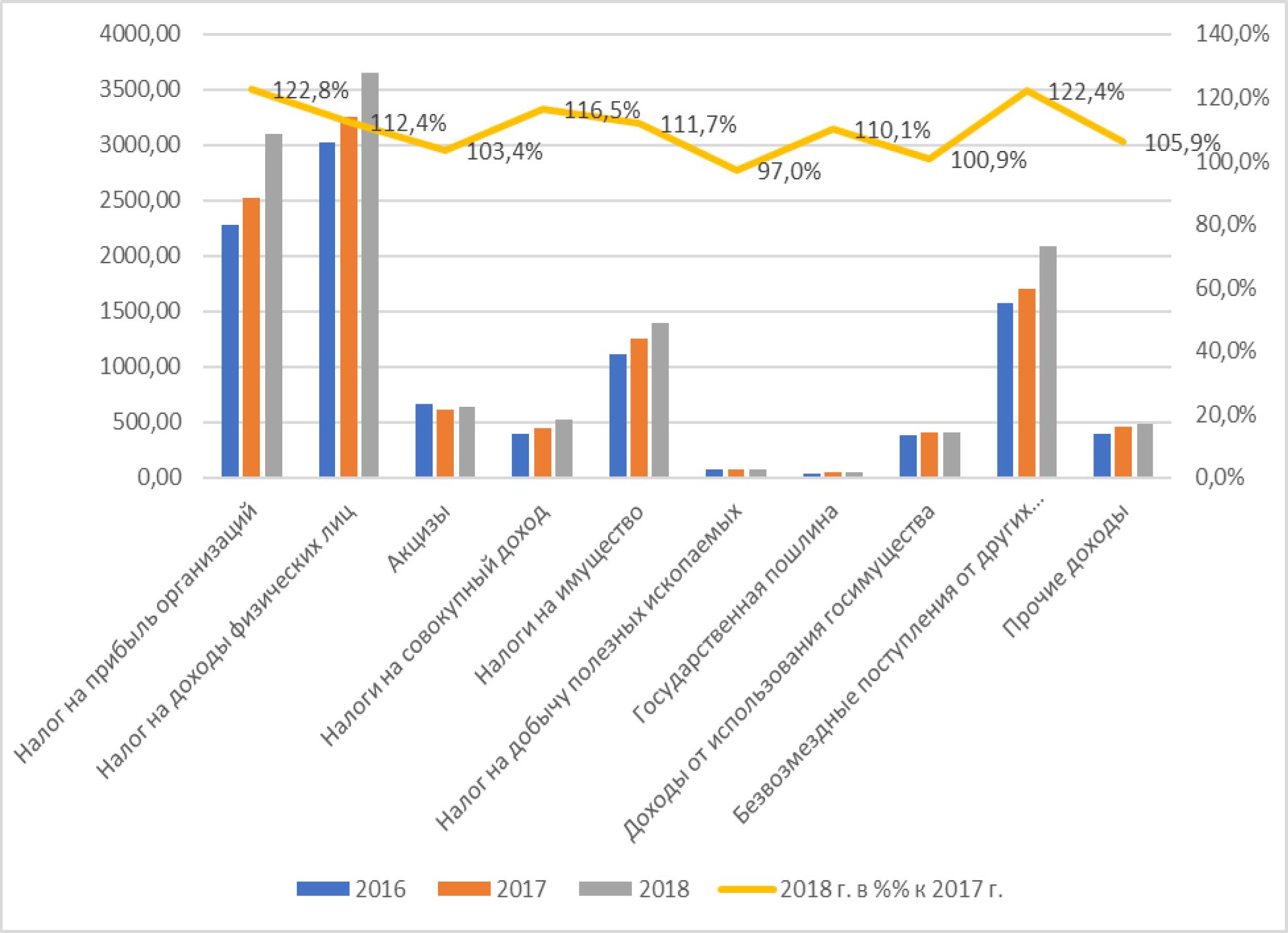

Значимым источником доходов консолидированных бюджетов субъектов РФ являются налоги на имущество, на долю которых в общей сумме приходится 11,3% всех поступлений (Рис. 2).

Рисунок 3 – Динамика налоговых доходов консолидированных бюджетов субъектов РФ [15]

По сравнению с прошлогодними показателями поступления увеличились на 11,7% (на 8,7% в реальном исчислении). В структуре налогов на имущество преобладают налоги с организаций (налог на имущество организаций, транспортный налог с организаций, земельный налог с организаций и налог на игорный бизнес), на долю которых по итогам 2018 г. приходится 82,8% общей суммы налогов на имущество или 9,4% доходов консолидированных бюджетов субъектов РФ. По сравнению с показателями 2017 г. поимущественные налоги с организаций росли более быстрыми темпами, чем налоги данной группы, уплачиваемые физическими лицами. Первые увеличились на 12,9%; вторые - на 5,9%. В том числе, поступления земельного налога, уплачиваемого физическими лицами, составили 99,4% прошлогодних значений, а поступление транспортного налога с физических лиц возросло на 3,5%. Наиболее быстрыми темпами растут поступления налога на имущество физических лиц. В 2018 г. они превысили показатели 2017 г. на 17,4% или на 9,1 млрд.руб. (сказывается поэтапный переход уплату налога исходя их кадастровой оценки недвижимости для целей налогообложения).

Поступления налогов на совокупный доход по итогам 2018 г. превысили прошлогодние показатели на 16,5% (на 13,2% в реальном исчислении). Доля этой группы налогов в структуре доходов субфедеральных бюджетов составляет 4,2%.

Обращает на себя внимание крайне незначительный рост поступлений акцизов (103,4%) по сравнению с прошлогодними показателями. Так, поступления акцизов на пиво, на долю которых приходится 24,0% всех поступлений данной категории налогов увеличились на 1,2% (98,5% прошлогодних сумм в реальном исчислении). Поступления акцизов на автомобильный бензин увеличились на 6,7% (на 3,9% в реальном исчислении), составив 37,0% общей суммы акцизов, поступающих в консолидированные бюджеты субъектов РФ (и направляются на финансирование дорожных фондов).

Поступления налога на добычу полезных ископаемых по итогам 2018 г. сократились на 3,0%. Однако поскольку доля этого налога в структуре доходов невелика (0,5%) это не оказало существенного влияния на итоговые значения доходов консолидированных бюджетов.

Обращает на себя внимание существенный рост поступлений из федерального бюджета. Так, по итогам 2018 г. общая сумма федеральных трансфертов увеличилась на 382,2 млрд.руб. или на 22,4% (прирост в прошлом году составлял 124,9 млрд.руб.или 7,9%).

2.2. Проблемы налоговой системы современной России

Несмотря на большое количество внесённых изменений, для существующей в России налоговой системе вместе с её нестабильностью, характерны недостатки, среди которых можно отметить такие: [7,с.153]

1. Налоговая система России отличается в первую очередь фискальным характером, что ослабляет действие регулирующей и стимулирующей функций налогообложения.

2. Неоптимальная шкала ставок налога на доходы физических лиц, то есть разрыв между группами лиц с самыми низкими и самыми высокими доходами составляет 1:25, а в ставках налогообложения только 1:3 (ставка НДФЛ 13%, по выигрышам - 35%). По данной причине налоговая нагрузка падает на малообеспеченные категории граждан, а введение прогрессивной шкалы НДФЛ не планируется.

3. Недостаточно успешный контроль за сбором налогов, что выражено в сокрытии доходов (то есть значительной доли «теневой» экономики).

4. Неэффективность имеющихся льгот по налогам.

5. Несовершенство действующего законодательства, противоречивость нормативной базы, наличие значительного числа неясностей и сомнений, которые при наличии определённых решений высших судебных инстанций Минфин России старается в собственных письмах трактовать в пользу фискальных органов (пример: стандартные вычеты на ребёнка-инвалида).

6. Присутствие множественности, двойственности налогообложения.

Прямые налоги (транспортный, земельный и др.), страховые взносы, прибыль, налог на прибыль, личный прямой налог НДФЛ облагаются НДС. Чистая прибыль облагается налогом на прибыль, НДС. Помимо этого, дивиденды, выплачиваемые за счёт чистой прибыли, снова облагаются НДФЛ по ставке 13%.

7. Существующая налоговая система не выполняет собственную главную функцию: не способствует нормальному функционированию экономики, экономическому развитию отдельных регионов. В бюджетах всех уровней преобладает бюджетный дефицит.

Как правило, налоговая политика представляет собой как комплекс действий органов власти, которые в последствии определяют развитие системы налогообложения для достижения некоторых стратегических целей в процессе развития экономики страны. Политика налогообложения является неотъемлемой частью финансовой политики, которая входит в социально-экономическую политику государства. Но, при этом, политика налогообложения очень тесно взаимосвязана с таможенной и бюджетной политикой.

2.3. Перспективы развития налоговой системы

Основные положения политики налогообложения Российской Федерации разрабатываются Министерством Финансов РФ как на будущий год, так и на плановый период ближайших двух лет. Данные материалы являются основой при внесении изменений в налоговое законодательство, тем самым, обеспечивая возможность прогнозирования налоговой политики государства в будущем. А также, они применяются при планировании федерального бюджета и подготовке проектов бюджетов субъектов Российской Федерации. На уровне субъектов РФ возможности формирования и изменения региональной политики налогообложения ограничиваются правом установки налоговых льгот по региональным налогам и сборам, а также в отношении налога на прибыль, а конкретно той части, которая зачисляется в их бюджет, а также диапазонами изменения налоговых ставок, которые разрешены Налоговым Кодексом Российской Федерации. На местном уровне муниципальные власти могут на своих территория изменять налоговые ставки в установленных пределах и более детально конкретизировать льготы по налогу на имущество физических лиц, а также по земельному налогу. [4,с. 86]

Необходимо отметить, что одной из общих направлений развития при формировании налоговой политики государства явилась фиксация действующих условий в отношении налогов для бизнеса в течение 4-х лет, начиная с 2014 года. В сочетании со снижением доли налоговых доходов от нефтегазового сектора это привело к уменьшению налоговой нагрузки на экономику примерно на 30%, тем самым, доведя её до уровня ниже среднего по странам Организации экономического сотрудничества и развития.

В конце 2017 года началась активная работа по совершенствованию налоговой системы Российской Федерации, которая должна быть реализована через внесение изменений в Налоговый Кодекс РФ в 2018 году. Для того чтобы обеспечить обоснованность дифференциации налоговой нагрузки и стабильность работы налоговой системы, работы по ее совершенствованию должна найти отражение в изменении налоговой политики на долгосрочную перспективу. Но, в тоже время, по отчетным данным Федеральной налоговой службы РФ, несмотря на сложные экономические условия, видно ее положительные результаты работы.

Продолжается тенденция дифференциации подходов к налогообложению объектов налогообложения по различным видам полезных ископаемых, в основном, нефтяных месторождений. По данному виду природных ресурсов политика налогообложения достаточно тесно взаимосвязана с таможенной политикой. Она получила название налогового манёвра, который, в свою очередь, предусматривает уменьшение экспортных пошлин на нефть параллельным ростом ставок налога на добычу полезных ископаемых.

Главной целью этого манёвра является уменьшение зависимости российского бюджета от экспортных пошлин, величина которых меняется пропорционально увеличению или снижению цен на нефть. По нашему мнению, итог осуществления налогового манёвра в сфере налогообложения нефти нельзя назвать положительным, так как налоговые доходы в данной отрасли показали отрицательный результат в отчетном году по отношению к прошлому. Однако, применение такого манёвра приводит к росту стоимости нефти на внутреннем рынке, а соответственно и росту цен на бензин. Для предотвращения повышенного роста цен на нефтепродукты было применено уменьшение акцизов на бензин, которые в дальнейшем будут увеличиваться, хотя и небольшими темпами. На практике, осуществление налогового манёвра в сфере налогообложения нефти и нефтепродуктов, лишний раз доказывает необходимость тесной увязки таможенной, налоговой и бюджетной политики в процессе реализации регулирующей и фискальной функций налогов.

Безусловно, государство уже сделало ряд шагов навстречу бизнесу: упростило процедуру государственной регистрации юридических лиц и индивидуальных предпринимателей, расширило режим саморегулирования, учредило институт уполномоченных по защите прав предпринимателей, создало Единый реестр субъектов малого и среднего предпринимательства, Федеральную корпорацию по развитию малого и среднего предпринимательства и т.п.

Кроме прочего, в сфере налогообложения принимались меры, направленные на налоговое стимулирование в развитии малого бизнеса – посредством специальных налоговых режимов. Речь идет о следующих мерах:

- список видов деятельности существенно расширен. В плане таких видов деятельности могут применять патентную систему налогообложения;

- дано право на использование двухлетних налоговых «каникул» УСН, а также по патентной системе налогообложения на работу в области бытовых услуг;

- субъекты РФ получили право понижать налоговые ставки для налогоплательщиков, которые используют УСН с объектом налогообложения в форме доходов – с 6 до 1%. Все зависит от категорий налогоплательщиков, от видов предпринимательства;

- представительные органы муниципалитетов получили право, как и законодательные органы городов федерального значения (Севастополь, Москва и Санкт-Петербург) – понижать ставки ЕНВД с 15 до 7,5%. Тут важна категория налогоплательщиков, а также вид занятия.

Чтобы повысить инвестиционную активность, согласно Посланию Главы государства, адресованному Федеральному Собранию от 1.03.18 года, Правительство разрабатывает план мероприятий, которые направлены на ускорение темпов роста инвестиций – преимущественно в капитал. Доля тут повышается до 25% в ВВП. В то же время по части бюджетной политики суммирование инвестиций должно предусматривать меры по таким направлениям:

- выработка стабильных налоговых условий. Главная тут цель по части предусматриваемых изменений обложения налогами не нефтегазового сектора – зафиксировать налоговые условия для делового сообщества на 6 лет. При этом нужно предусмотреть дополнительную настройку налоговой системы, которая поспособствует реализации национальных целей развития, что продиктованы Президентом РФ;

- если учесть высокое искажающее воздействие, болезненность налогов на труд, то считается, что изменение структуры налоговой нагрузки, что предусматривает гарантию не увеличения текущего уровня страховых взносов с некоторым увеличением уровня косвенных налогов, отвечает логике рассматриваемой дополнительной настройки;

- повышена основная ставка НДС с 18 до 20%, с фиксацией на постоянной основе тарифной ставки страховых взносов на уровне 30%. Для того, чтобы снизить воздействие повышения ставки НДС на социально незащищенных граждан, льготные ставки НДС на главные услуги и товары не менялись;

- как мера для обеспечения стабильных налоговых условий, было предложено внести поправки в бюджетное и налоговое законодательство. В частности, предложено, чтобы основные изменения компонентов налогообложения, что ухудшают положение налогоплательщиков или существенно меняют налоговые условия, опубликованные после 1 сентября, вступили в силу не раньше, чем через 1 год;

- предсказуемость и стабильность неналоговых платежей. Кроме налоговых условий, важна и предсказуемость таких компонентов фискальной системы, как неналоговые платежи. Главная задача их – обеспечить предсказуемость в ведении бизнеса, наладить порядок в имеющихся платежах, предотвратить бесконтрольное появление новых платежей.

Рассмотрим стратегию совершенствования налоговой системы РФ (рис. 4).

Рисунок 4 - Стратегические направления совершенствования налоговой системы РФ, предлагаемые Минфином РФ [3]

Рассмотрим основные направления реформирования налоговой системы РФ в среднесрочной перспективе:

1) начиная с 2018 года, изменения по НДС затрагивают область товарооборота российских розничных сетей, связанных с реализацией потребительских товаров. В целях создания для них стимулов роста внесено предложение о реализации механизма возврата иностранным физическим лицам определённой части суммы НДС, которая был уплачена ими при приобретении товаров у российских товаропроизводителей;

2) что касается изменений по налогу на прибыль, то планируется ограничить перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах. Данный размер должен теперь составить не более 30% налогооблагаемой базы текущего налогового периода, рассчитанной без учёта переноса убытков прошлых лет;

3) в 2019 году акцизное налогообложение практически не изменится. Предполагается лишь индексация ставок акцизов на табак, алкоголь и бензин с учётом индекса потребительских цен.

Таким образом, Правительство РФ и Минфин РФ в последние годы достаточно активно разрабатывают и внедряют различные новые проекты в части налогообложения и налогового администрирования в РФ. Однако, в налоговом законодательстве и налоговом администрировании остаются недоработки.

Заключение

Налоги - это основной источник финансирования государственного бюджета. Под налоговой системой понимается взаимосвязанная совокупность действующих в настоящий момент в конкретном государстве существенных условий налогообложения. Реформирование налоговой системы происходит в условиях экономического спада страны, когда государство вынуждено поддерживать и население с целью обеспечения нормального уровня жизни, и предприятия с целью недопущения их банкротства. Такого рода поддержка предполагает различные меры по снижению негативных последствий после экономического кризиса: введение льгот, снижение процентных ставок налогов, введение новых условий для организаций, предполагающих уменьшение налоговой нагрузки.

В нашей стране принцип построения налоговой системы определяется НК РФ и Конституцией. В стране действует трехуровневая налоговая система: региональные, местные и федеральные налоги. На первом уровне располагаются федеральные налоги и сборы, на втором – региональные, на третьем – местные. Такая система отвечает мировому опыту стран, которые имеют федеративное устройство.

Во второй главе проанализированы проблемы и перспективы развития налоговой системы РФ.

Проведя анализ роли налоговых поступлений в доход федерального бюджета, можно сделать вывод что они играют значительную роль, и в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику.

Главными недостатками российской налоговой системы выступают:

• большое число изменений, их хаотичный характер, отсутствие системности, что осложняет практическое использование налогового законодательства налогоплательщиками, налоговое администрирование налоговыми органами;

• отсутствие каких-либо стимулов для дальнейшего развития регионов и муниципалитетов, что обусловлено преобладанием в их бюджетах доли межбюджетных трансфертов из федерального бюджета;

• в бюджетной системе государства преобладает распределение (перераспределение) денежных средств, выравнивание территорий за счёт оценки уровня бюджетной обеспеченности регионов.

В связи с этим возникает проблема, которая связана, с одной стороны, с тем, чтобы не допустить чрезмерного роста государственного долга, с другой - обеспечить населению достойную жизнь и улучшить уровень их жизни.

Среди обозначенных выше недостатков, на устранение которых должно быть направлено последующее улучшение налоговой системы, на наш взгляд, можно выделить следующее:

• за федеральным бюджетом закреплены самые весомые эффективные налоги, из-за чего в федеральном бюджете преобладают налоговые платежи, а в региональных бюджетах, в первую очередь, в местных бюджетах - безвозмездные поступления;

• в доходах местных бюджетов отсутствуют налоги, исчисляемые с выручки (НДС, налог на прибыль), отсутствует стимул к развитию собственной производственной, соответственно, налоговой базы. Основной проблемой в сфере местных бюджетов в настоящее время является низкий уровень налоговых доходов в муниципальных бюджетах. Главным источником муниципальных финансов по-прежнему являются межбюджетные трансферты;

• добавленная стоимость формируется повсеместно, а целиком поступает в федеральный бюджет;

• в последние годы в налоговых отношениях используется принцип «один налог - один бюджет». В такой ситуации налог не реализует собственную распределительную функцию, эту функцию полностью будет брать на себя бюджетная система;

• НДФЛ, относясь к федеральным налогам, не поступает в федеральный бюджет, он должен поступать в муниципальный бюджет по месту работы и жительства налогоплательщика - физического лица.

Добавляемые в налоговое законодательство изменения улучшили место отечественной налоговой системы в международном рейтинге. Это произошло прежде всего за счёт уменьшения числа налогов, сокращения времени на ведение налогового учёта. В то же время общая совокупная налоговая ставка продолжает оставаться высокой (46-47 процентов).

Своевременный и строгий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. Также особое внимание должно уделяться проведению подходящих принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019)

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019)

3. Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс] - Режим доступа: URL: http://minfin.ru/ru/document/?id_4=116206

Научная литература

4. Викуленко А.Е. Налоговое планирование. Теория и практика: учебник для вузов. – М.: Юрайт, 2016.

5. Кондраков Н.П. Налоги и налогообложение: учеб. пособие. - М.: Проспект, 2016. - 217 с

6. Козырин А.Н. Введение в российское налоговое право: учебное пособие. - М.: Институт публично-правовых исследований, 2014.

7. Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. 2018. №21.1

8. Кадыров А.Р., Иваницкий Д.К. Структура доходов и расходов бюджетной системы РФ // Современные научные исследования и разработки. 2018. Т. 2. № 1 (9).

9. Мишанькин С.Н. Понятие налоговой системы и налоговой политики РФ // В сборнике: Молодежь и наука - 2018 Сборник научных трудов I Всероссийской студенческой научно-практической конференции (материалы Всероссийского конкурса для молодых исследователей). 2018.

10. Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавриата. - М.: Юрайт, 2015

11. Зотиков Н.З., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «Науковедение» Том 9, №3 (2017)

12. Харитонов И.С. Понятие налоговых доходов // В книге: Интеграция науки и практики: взгляд молодых ученых Тезисы докладов IV Всероссийской научно-практической конференции магистрантов и аспирантов. 2018.

13. Цибульникова В.Ю. Государственные и муниципальные финансы: Учебное пособие. - 2-е изд. - Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2015.

Интернет- источники

14. PWC о рейтинге мировых налоговых систем. Режим доступа: http://www.pwc.com/gx/en/services/tax/paYing-taxes-2017/comparative-modeller.html.

15. Анализ тенденций в бюджетно-налоговой сфере России. Итоги 2018. Режим доступа:https://www.rea.ru/ru/SiteAssets/Pages/analiz-tendencij-v-budzhetno-nalogovoj-sfere-rossii/Бюджет_итог_2018.pdf

- Основные функции в системе менеджмента (ООО «Макдоналдс» )

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ ПРОГРАММ)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Технология объектно-ориентированного программирования)

- История развития старославянской письменности

- Место печатного журнала в канве технических решений

- Стратегии конкурентных действий в деятельности фирмы (ПАО ГК «ПИК»)

- Методы стимулирования продаж в розничной торговле (АО "ТД ГУМ")

- Анализ коммерческой деятельности спортивной организации на примере ФК «Ростов» (Характеристика ФК «Ростов»)

- Проектирование ИС Риэлторской компании «Миэль» (Программное обеспечение задачи)

- Разработка и реализация конфигурации «Магазин ювелирных изделий» (OОО “Sunday”)

- Роль мотивации в поведении организации (Понятие мотивации и стимулирования в управлении персоналом)

- Организация рекламной деятельности в организации (ООО «Сфера»)