Налоговая система РФ и проблемы ее совершенствования ( Теоретические основы построения налоговой системы)

Содержание:

Введение

Для обеспечения выполнения государством своих функций необходимы денежные средства, которые образуют государственный бюджет. Формирование государственного бюджета происходит за счет налогов, регулирование поступления которых является одним из главных видов государственной экономической политики.

Налоги – это обязательные платежи юридических и физических лиц, поступающие государству в законодательно установленном порядке. Без налогов и сборов невозможно существование государства. В рыночной экономике налоги являются важнейшим рычагом государственного влияния на экономические процессы. Это «кровеносные артерии», по которым происходит финансовое наполнение бюджетов различных уровней для реализации жизнеобеспечивающих функций государства. Налоговые поступления в доходах федеральных бюджетов развитых стран составляют до 90 %, в доходах региональных и местных бюджетов до 50 %.

Налоги, взимаемые на территории Российской Федерации, не существуют изолированно, а объединяются в налоговую систему. В условиях рыночных отношений налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективность функционирования хозяйства страны в полной мере зависит от работы налоговой системы.

Возрастающая роль налогов, способствовала изменению отношения к ним общества, оно уже не такое негативное, как было в раннее историческое время. Ведь именно посредством налогов государство решает сложные экономические, социальные и многие другие общественные проблемы. Не вызывает сомнения, что в настоящее время налоги призваны обеспечивать не только балансировку между общественными потребностями и ресурсами, необходимыми для их удовлетворения, но и решение многих задач, связанных с развитием общества и государства в целом.

Актуальность исследуемой темы обуславливается необходимостью и важностью реформирования налоговой политики и налогового законодательства, выработки принципов и направлений налоговой политики государства, которые бы отвечали современным условиям развития отечественной экономики и обеспечили реализацию социально-экономических обязательств государства перед гражданами и условия для экономического роста России.

Объектом исследования в курсовой работе выступает налоговая система Российской Федерации.

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка зад.

Предметом исследования являются пути совершенствования налоговой системы РФ.

Целью данной курсовой работы является рассмотрение налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

- рассмотреть теоретические основы построения налоговой системы;

- провести анализ налоговой системы РФ;

- выявить проблемы и предложить пути совершенствования налоговой системы РФ.

Поставленные задачи определяют структуру курсовой работы.

Методы исследования: логический, статистический, сравнения, социологический, детализации и синтеза.

Необходимо отметить, что рассматриваемая тема в достаточной степени освещена в литературе, поэтому в ходе написания работы был использован широкий спектр литературных источников.

1. Теоретические основы построения налоговой системы

1.1 Эволюция представлений о роли налогов в обществе

Налоги – это историческая, экономическая и правовая категория. Причиной возникновения налогов стало разделение общества на классы, возникновение государства, для существования которого были необходимы финансы.

С изменением общественных отношений менялись виды налогов и методы их взимания. Эволюция общественных отношений меняла и представление о сущности и роли налогов, их теоретическое обоснование.

Процесс формирования представлений о сущности и природе налогов прошел несколько этапов в своей эволюции (рис. 1).

Дань с побежденного народа, военная добыча,

"налог на побежденного"

Древний мир

Жертвоприношение

Возникновение

первых государств

Арендная плата

Древний Египет

Дары государству

Ранние феодальные государства

Помощь государству

XVI-XVII века

Публичное правовое

обязательство

XVIII-XX века

Рисунок 1 – Эволюция представлений о природе налогов [7, c. 34]

Таким образом, со временем налоги стали основной формой государственных доходов. И если на первых пяти этапах (до XVIII века) налог выступал как экономическая категория. То уже на последнем этапе эволюционного развития он получил правовой статус и стал выступать еще как политико-правовая категория.

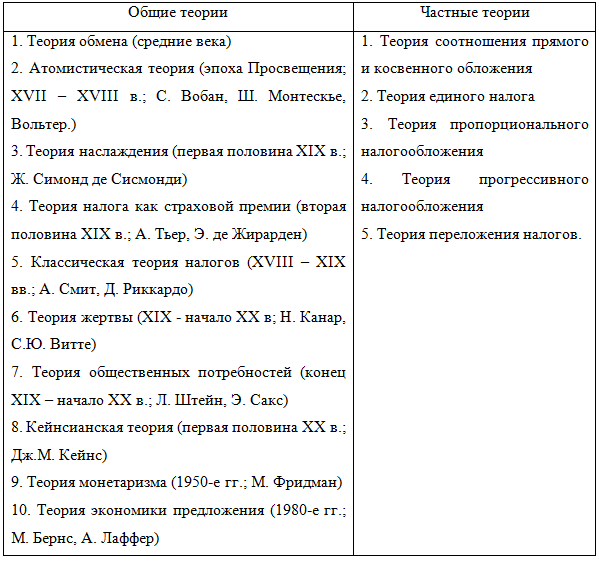

Формирование основных налоговых теорий как законченных учений начиналось с начала XVII века. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения и классифицируются как общие и частные теории налогов (табл. 1).

Таблица 1 – Классификация налоговых теорий

Общие теории отражают назначение налогообложения в целом, дают обоснование налога и раскрывают его экономическую сущность. Частные теории исследуют отдельные проблемы в сфере налогообложения [5, c. 62]

Исторически сложились два направления исследования роли и функций налогов и их влияния на народное хозяйство. В первом направлении налоги рассматриваются как изъятия обслуживающие непроизводительные расходы государства, которые не связаны с удовлетворением экономических потребностей общества и соответственно признаются вредными для общества. Данные концепции представляют налог как "зло" и рассматривают исключительно его фискальное воздействие на народное хозяйство. Таким образом, концепции первого направления считают, что налог выполняет только фискальную функцию и, следовательно, является прямым вычетом из чистого дохода народного хозяйства.

Второе направление определяет государственную деятельность как составную часть народно-хозяйственной, как фактор социально-экономического развития и налог считается как осознанная необходимость. По этим концепциям налог предстает как "добро" и оказывают стимулирующее и регулирующее влияние на народное хозяйство. В рамках данного направления налог выполняет не только фискальную функцию, но и стимулирующую и регулирующую функции.

В настоящее время исследования функций налогов во многом предопределяются этими основными направлениями. Сегодня, как и раньше, в современной экономической литературе нет единого понимания объема и содержания функций, которые выполняют налоги.

1.2 Сущность налоговой системы

В каждой государстве имеется система собственных типов налоговых систем, которые отличны друг друга. Своим особым «национальным лицом» обладают американские, английские, немецкие, французские и другие налоговые системы. Во многом это определяется традициями, которые влияют на совокупность количественных и качественных характеристик, а также конкретная социально-экономическая ситуация и, значит, имеющиеся задачи, решаемые налоговой системой в определенный момент времени. При этом налоговые системы объединены общими чертами, присущими всем государствам.

Глобализация мирового пространства обусловила высокую динамичность развития, нелинейность и самоорганизацию национальных экономических систем. Рассматривая банковскую систему, как часть экономической системы, следует учитывать, что она является большой сложной открытой сознательная системой, состоящей под воздействием внешних и внутренних факторов в течение длительного временного периода и является циклической совокупности учреждений, осуществляющих банковскую деятельность и выполняют функцию внутреннего управления ими. В современных условиях, синергетика выступает как новый этап развития системного подхода для открытых неравновесных систем. Новая парадигма экономической мысли позволяет отойти от ограничений диалектики. На основе данной концепции пересматривается деструктивная роль классической концепции хаоса, линейные характеристики процесса развития дополняются нелинейными.

Для современных стран, имеющих развитую экономику, является характерным процесс расширенного и усиленного вмешательства со стороны государства в разные сферы экономической сферы. Различными являются лишь компоненты, определяющие степень данного вмешательства. В США, в частности, она ниже, во Франции – выше, Германия характеризуется средним уровнем вмешательства. Основной инструментарий государственного регулирования определяется финансовым воздействием на предприятия и индивидуальных предпринимателей посредством налоговой политики [3, c. 61].

Аннотация.Усиление дивергентность развития регионов, чревато негативными ϶кономическими, политическими, социальными последствиями, требует разработки соответствующей государственной региональной политики, направленной на обеспечение конвергентного развития регионов. Проведен выбор и обоснование основных финансовых механизмов повышения конкурентоспособности реального сектора ϶кономики в соответствии с поставленными целями и критериями отбора. Проанализированы инструменты финансового обеспечения и финансового регулирования выделенных механизмов. Ключевые слова: регион, конвергенция, дивергенция, финансовый механизм, реальный сектор ϶кономики. Постановка проблемы. Проблемы чрезмерной дифференциации по показателям с

оциально-϶кономического развития до недавнего времени считали воп.

Каждое государство обладает своей, отличной от других налоговой системой, складывающейся под влиянием различных экономических, политических социальных условий, обладающих характерными для нее налогами, их структурой, способами внесения, значением ставок, фискальными полномочиями разных уровней власти, налоговой базой, сферой действия налогов, совокупностью налоговых льгот.

Основу формирования налоговой системы составляет совокупность различных параметров. В частности: совокупность налоговых изъятий относительно внутреннего валового продукта, прогрессивности, пропорциональности и регрессивности налоговых ставок и пр. Один из ключевых параметров, во многом определяющий налоговую систему какого-либо государства, определяется соотношением прямого и косвенного налогообложения.

Современный этап развития экономики Российской Федерации характеризуется значительными изменениями макросреды, представленные углублением глобализаций них процессов, быстрым обновлением производства, внедрением новейших технологий, влияющих на интенсивность их экономического роста. Поэтому для учета быстрых, структурных изменений, для повышения показателей, характеризующих развитие региона целесообразно всесторонне проанализировать региональный пространство.

Система налогообложения представляет собой механизм аккумулирования доходов государственного бюджета и влияния на процесс общественного производства, представленного: его структурой, размещением, темпами научно-технического прогресса. Налогами стимулируется или, наоборот, ограничивается процесс развития определенных отраслей, формируются предпосылки снижения производственных издержек и обращения частных предприятий и фирм, повышения уровня их конкурентоспособности на мировой арене.

Посредством применения налогов возможно введение ограничений или стимулирование деловой активности. В некоторых случаях налоги применяют в целях решения частных проблем. К примеру, в Германии в начале столетия, в целях прекращения трат вина, сопровождающих производство уксусной кислоты, был введен налог на уксусную кислоту. Денежными доходами от налоговых поступлений почти покрывались расходы, предназначенные для его взимания, однако поставленная задача решилась. В той же Германии налоги применяются в целях разрешения социальных задач. В частности, по окончании резкого увеличения табачных акцизов численность некурящего населения Германии существенно сократилось. Налогообложение применяется кроме того в целях решения экологических проблем. Так, дифференцированные налоги на автотранспорт, которые учитывают степень экологической чистоты двигателя, начиная с 70-х годов используются американцами.

К основным показателям, характеризующим налоговую систему, относят: налоговое бремя, соотношение прямого и косвенного налогообложения, уровень централизации налоговых полномочий, уровень неравенства доходов после их налогообложения. Данные показатели дают возможность классифицировать налоговые системы.

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить на:

- либерально фискальные – обеспечивают налоговые изъятия с учетом платежей социального характера до 30% от ВВП. К этой группе относятся налоговые системы Австралии, США, Японии, Португалии и большинство стран Латинской Америки;

- умеренно фискальные – уровень налогового бремени от 30 до 40% от ВВП. Эта группа включает налоговые системы большинства стран, в частности Германии, Швейцарии, Греции, Испании, Канады, России, Великобритании;

- жестко фискальные – позволяют перераспределять посредством налогов более 40% от ВВП. Данный уровень изъятий обеспечивают налоговые системы Нидерландов, Норвегии, Бельгии, Франции, Швеции, Финляндии, Дании [3, c. 67].

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить на:

- подоходные – делают основной акцент на обложении имущества и доходов, доля поступлений которых от косвенных налогов не превышает 35% от совокупных налоговых доходов. В эту группу входят налоговые системы большинства англосаксонских стран;

- умеренно косвенные - ритмично распределяют налоговую нагрузку на обложение доходов и потребление, доля косвенных налогов в которых составляет от 35 до 50% от совокупных налоговых доходов. В эту группу входят налоговые системы развитых стран Европы;

- косвенные - основной акцент делается на обложении потребления, косвенные налоги в котором обеспечивают более 50% от совокупных налоговых доходов. Это налоговые системы развивающихся стран – Мексики, Бразилии, Индии, Пакистана. К данной группе относится и налоговая система России.

В зависимости от уровня централизации налоговых полномочий налоговые системы разделены на:

- централизованные – наделяют федеральный уровень управления сдерживающим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% от консолидированных налоговых поступлений. Такой уровень централизации обеспечивают налоговые системы Нидерландов, Франции, России и Австрии;

- умеренно централизованные – наделяют все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65%. Это налоговые системы Австралии, Германии, Индии;

- децентрализованные – наделяют нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55%. К этой группе относятся налоговые системы США, Канады, Дании.

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить на:

- прогрессивные – когда после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается. Данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные – когда после уплаты налогов экономическое неравенство налогоплательщиков возрастает. Примеры построения таких налоговых систем неизвестны;

- нейтральные – когда после уплаты налогов экономическое неравенство налогоплательщиков остается неизменным. К данной группе можно отнести налоговую систему России.

Таким образом, российская налоговая система – умеренно фискальная, косвенная, централизованная, нейтральная.

1.3 Развитие налогообложения в России

На эволюцию системы налогообложения в России оказывали влияние политическое устройство государства, общественное развитие и исторические события. Развитие налоговой системы включает в себя несколько этапов.

По сравнению с европейскими странами, в Древней Руси возникновение финансовой системы произошло гораздо позже. Это было связано с тем, что образование древнерусского государства началось лишь с конца IX века. Основная форма налогообложения называлась данью, которая представляла собой поборы в княжескую казну. Оплата ее осуществлялась монетами, мехами, изделиями ремесла, продуктами питания. Единицей обложения данью был "дым", который определялся количеством печей и труб в каждом хозяйстве. Двумя способами взималась дань: полюдьем – когда князья сами ездили за ней; повозом – когда дань привозилась в Киев.

В Древней Руси помимо дани было еще и поземельное обложение, которое осуществлялось по сохам или плугам. Однако несправедливость такого обложения стала причиной изменения данного способа уже на ранней стадии цивилизации: земли стали разделять по их плодородию.

В это время существовало косвенное налогообложение в форме судебных и торговых пошлин. Пошлина "мыт" взималась за провоз товаров через заставы у городов и крупных селений, "гостиная" пошлина – за право иметь склады, пошлина "перевоз" – за перевоз через реку, пошлины "вес" и "мера" устанавливались за измерение и взвешивание товаров "торговая" – за право иметь рынки. Судебные пошлины "вира" – взимались за убийство, "продажа" – штраф за прочие преступления.

После монголо-татарского нашествия и завоевания Руси Золотой Ордой в 13 веке дань была представлена в форме эксплуатации русского народа. В городах единицей обложения данью был двор, а в сельской местности – хозяйство. Существует 14 видов "ордынских тягостей", главным был "выход", взимавшийся с каждой души мужского пола и с головы скота. Сумма "выхода" определялась соглашением между ханами и князьями [4, c. 87].

Главный сборщик торговых пошлин в XIII веке на Руси назывался "таможник". Вероятно, это слово происходит от монгольского названия денег – "тамга". Его помощника называли "мытником".

Иван III (1462-1505 гг.) отменил уплату "выхода" после свержения монголо-татарского ига. В это время была создана налоговая система Руси, которая состояла из первых русских косвенных и прямых налогов. Главным прямым налогом был продуктовый налог с посадских людей и крестьян. В доход казны великого князя помимо дани поступали еще и оброки.

После образования Московского государства были введены целевые налоговые сборы, которые были введены для определенных государственных расходов: для литья пушек – пищальных; для выкупа ратных людей – полоняничных; на создание регулярной армии – стрелецкой подати и т.д. Главное место в налоговой системе занимали акцизы и пошлины, важными из которых были таможенные и винные. В это время была введена первая налоговая декларация – сошное письмо.

При Иване Грозном (1530-1584 гг.) государственные доходы увеличились от сбора налогов. К каждому применялся дифференцированный подход: величина налога зависела от урожая и достатка в угодьях. Денежный оброк в это время заменил многие натуральные повинности. Однако в связи с тем, что налогов и сборов было много, стройная система управления государственными финансами отсутствовала, а налоговая система России в XV– XVII веках была очень сложной и запутанной.

В царствование Алексея Михайловича (1629-1676 гг.) для упорядочения финансовой системы была создана в 1655 г. Счетная палата, которая контролировала фискальную деятельность и исполнение бюджета.

Правление Петра I (1672-1725 гг.) связано с крупномасштабными преобразованиями в государственной, политической и экономической сферах. Для укрепления финансового положения России, Петр вводил новые налоги: подушный налог для мужского населения, который составлял 50 % доходов бюджета; гербовый сбор; подушный сбор с извозчиков; налоги с постоялых дворов; печей; с продажи съестного; военные налоги и другие налоги.

После Петра I, в период с 1725 по 1762 год в налоговой системе России изменений было мало. Значительные изменения произошли при Анне Иоанновне (1730-1740 гг.). Армия стала выполнять сбор подушной подати, расширилось косвенное налогообложение, рекрутская повинность заменялась денежной повинностью.

Совершенствование и развитие налоговая система получила только при Екатерине II (1762-1796 гг.). В 1755 г. кардинально изменилось налогообложение купечества. Был установлен гильдейский сбор. В зависимости от имущественного положения было распределено купечество по трем гильдиям. Налог взимался в размере 1 % от объявленного капитала.

В первой половине XIX века начинается развитие российской финансовой науки. В 1810 году была утверждена программа финансовых преобразований государства – знаменитый "План финансов", создателем которого был выдающийся русский экономист и государственный деятель М.М. Сперанский. В 1818 г. появилась работа русского экономиста Н.И. Тургенева "Опыт теории налогов".

Отмена крепостного права привела к изменениям и в налоговой системе. Подушная подать с 1863 года заменилась налогом с городских строений. Был введен оброк – плата казенных крестьян за пользование землей. Появились специальные налоги: квартирный налог, паспортный сбор, налог на доходы с ценных бумаги т.д. В это время большую роль стали играть прямые налоги.

Эволюция налоговой системы России продолжалась до 1917 года. После революции 1917 г. основными доходами Советского государства стали эмиссия денег, контрибуции и продразверстка, которые не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. К прямым налогам относились сельскохозяйственный, промысловый, подоходно-имущественный.

Доля прямых налогов к 1925-1926 гг. составляла 82% от всех налогов, которые поступали в бюджет. К началу 1930-х гг. в СССР действовало 86 видов платежей налогового характера. Налоговая система была сложной и громоздкой. С 1930 по 1985 гг. в Советском Союзе в результате проведенной налоговой реформы была упразднена система акцизов, предприятия вместо 60 налоговых платежей стали платить два – налог с оборота и отчисления от прибыли.

Сократилось число налогов с населения. С мая 1960 года был отменен налог с заработной платы рабочих и служащих. В середине 1980-х гг. государственный бюджет в основном пополнялся за счет налогов с предприятий. Налоги с населения составляли всего 7-8 % [9, c. 102].

В этот период происходит принижение роли и значения налогов в экономической жизни страны и их фискальной функции. Происходит замена системы налогообложения на административные (неналоговые) методы изъятия прибыли предприятий и централизованное перераспределение финансовых ресурсов. Экономические стимулы развития производства подрывали эти действия, постепенно прекратила свое действие стимулирующая функция налогов.

Налогообложение стало возрождаться с перестройкой. 14 июля 1990 г. был принят закон СССР "О налогах с предприятий, объединений и организаций", который способствовал урегулированию многих налоговых правоотношений в стране. Закон установил общесоюзные налоги, такие, как: налог с оборота; налог на прибыль; налог на импорт и экспорт и др.

После распада СССР была сформирована новая самостоятельная налоговая система России. В октябре-декабре 1991 г. были приняты Закон "Об основах налоговой системы в Российской Федерации" и целый пакет законодательных актов – по налогу на добавленную стоимость, подоходном налоге, налогу на прибыль, акцизах и т.д. Дальнейшее совершенствование налоговой системы РФ должно быть направлено на повышение эффективности ее функционирования.

Таким образом, налоги – это историческая, экономическая и правовая категория. Причиной возникновения налогов стало разделение общества на классы, возникновение государства, для существования которого были необходимы финансы. Со временем налоги стали основной формой государственных доходов. Система налогообложения в России складывалась, видоизменялась и развивалась зачастую под воздействием изменений в политическом устройстве государства.

2. Анализ налоговой системы РФ

2.1 Характеристика налоговой системы России

Понятие "налоговая система" впервые введено Законом РФ "Об основах налоговой системы в Российской Федерации" от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона " совокупность налогов, сборов, пошлин и других платежей (далее – налоги), взимаемых в установленном порядке, образует налоговую систему" [2]. Данное определение имеет две отличительные особенности. Во-первых, налоговая система стала включать не только перечень налогов и сборов налогового характера, но и разные целевые, лицензионные и прочие сборы, которые не являются налоговыми платежами. Таким образом, налоговая система – это совокупность обязательных финансовых платежей и разных изъятий в бюджет государства.

Во-вторых, налоговая система представлена как простая совокупность платежей без выделения разных элементов системы, не толкуя уже об определении между ними взаимосвязи и взаимозависимости. Тем самым, законодатель отождествлял один из элементов системы (сборы, пошлины, налоги) с самой налоговой системой.

Законодательное определение "налоговая система" стало объектом критики как экономистов и правоведов, так же и работников налоговых органов. Ограниченность законодательного подхода к пониманию налоговой системы подвергалось критике, а также тяга искусственно "привязать" платежи неналогового характера к налоговым платежам, т.е. смешанные платежи объединить одним общим названием "налог".

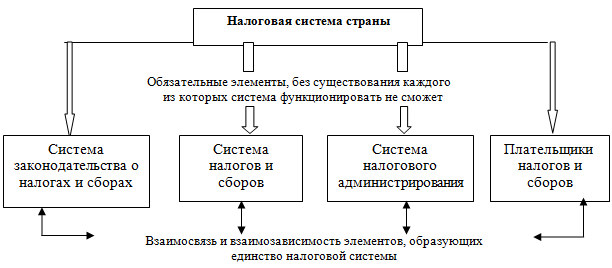

Налоговая система включает единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости (рис. 2).

Рисунок 2 – Состав обязательных элементов налоговой системы

Налоговая система представляет собой совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность правил и норм, устанавливающих правомочия и систему ответственности сторон, которые участвуют в налоговых правоотношениях.

В налоговую систему входят:

- Налоговые органы.

- Налоговое законодательство.

- Налоги, пошлины, сборы.

- Другие платежи.

- Распределение налогов по уровню бюджета [13, c. 164].

В любой системе чтобы эффективно функционировать необходимо выполнение требования о том, что поведение каждого элемента может влиять на функционирование всей системы, но не может сделать это изолировано от других элементов. Это условие осуществляется и в налоговой системе.

Налоговая система РФ построена по территориальному принципу и включает 3 уровня в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, областей, краев, городов федерального значения) и местный (на уровне муниципальных образований).

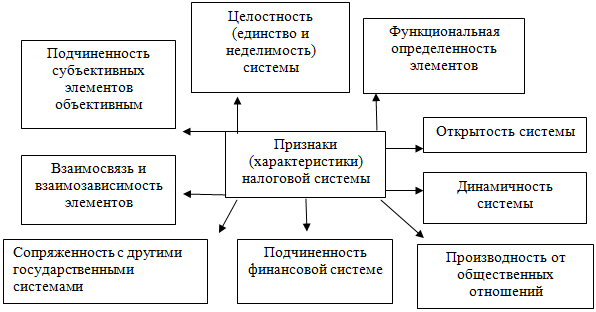

Основные признаки налоговой системы России представлены на рис. 3.

Рисунок 3 – Основные признаки налоговой системы

Под налогом понимается обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц как отчуждение принадлежащего им согласно права собственности, хозяйственного ведения или оперативного управления финансового благополучия для финансового обеспечения государственного функционирования и (или) деятельности муниципальных образований.

Указанные проблемы актуальны и для России, которая относится к первой группе постсоциалистических стран. Особенности исторического развития России, структура экономики обусловили длительный кризис в ходе рыночной реформации. Сокращение производства отразилось на уровне благосостояния населения. Произошло значительное сокращение уровня потребления и неравномерность распределения доходов. Современное состояние развития России сопровождается появлением острых социально - экономических проблем, которые вызывают серьезные изменения качества жизни населения, что проявляется в трудном экономическом положении населения страны, ухудшении физического здоровья, сокращении средней продолжительности жизни, увеличении дифференциации доходов различных групп населения, ухудшении социальной защищенности, социального обеспечения, снижении реальной заработной платы, средней пенсии, развития опасной ситуации в отраслях социальной сферы.

Сбор является обязательным взносом, взимаемым с организаций и физических лиц, уплата которого – одно из условий совершения относительно плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, в том числе предоставления определенных правомочий или выдачу разрешений (лицензий) (ст. 8 Налогового Кодекса РФ).

Изучение процесса глобализации имеет важное теоретическое и практическое значение поскольку ставит экономику в новые условия, меняет вектор ее развития. Формирование и развитие рыночной экономики в России диктует необходимость установления тесных взаимовыгодных связей с другими государствами, активно включиться в процессы международной экономической интеграции и глобализации. Также необходимо проведение такой международной и внутренней политики, которая позволит избежать или уменьшить уровень негативного влияния глобализационных процессов на национальную экономику страны.

В соответствии с содержанием общего условия установления налогов и сборов налог установлен только в случае определения налогоплательщиков.

В современной науке выделяются различные виды развития, такие как экономическое развитие, социальное развитие, инновационное развитие, экологическое развитие. Экономическое развитие является одним из наиболее исследуемых вопросов современности и относится к важнейшим понятий макроэкономической науки. Экономическое развитие - это качественные изменения во времени в производственных процессах, системе счетов, структуре экономики и других сферах, связанных с народным хозяйствованием в стране или регионе. Необходимо отметить, что в данном определении не учтено влияние окружающей среды и необходимость пространственной координации изменений, построения пространственного каркаса экономики региона, страны. Важным показателем любого государства является социальное развитие - процесс изменения структуры, состава населения, его ценностей, уровня жизни, образованности, здоровья и других показателей жизни. В учебной литературе нередко используют термин " социально - экономическое развитие", подчеркивая тем самым тесную связь между уровнем экономического развития и решением социальных проблем региона. Социально - экономическое развитие - это процесс непрерывного изменения материального базиса производства, а также всей совокупности разнообразных отношений между экономическими субъектами, социальными группами населения. Социально - экономическое развитие - сложный противоречивый процесс, в котором взаимодействуют положительные и отрицательные факторы, а периоды прогресса сменяются периодами регресса. Политические и военные потрясения, социальные конфликты, экологические катастрофы могут приостановить развитие экономики любой страны, отбросить ее на несколько десятилетий назад, а иногда привести и к окончательной гибели, как это было с древними цивилизациями.

Налогоплательщики представлены, в частности:

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка задачи. Целью исследования является определение самого понятия «Е.

1) организациями и физическими лицами, признаваемыми согласно НК налогоплательщиками или плательщиками сборов;

Однако в мировом масштабе происходит непрерывное положительное инновационное развитие экономики. Мировой опыт свидетельствует, что баланс, равновесие в государстве, его целостность и стабильное развитие могут быть обеспечены лишь при условии активизации участия регионов в проведении экономической политики. Поэтому в последние годы чрезвычайно актуальным является исследование места экономики региона в экономике страны, определение уровня ее развития, оценка тесноты межрегиональных связей и уровня интеграции региона с мировой экономикой.

2) организациями и физическими лицами, которые признаются согласно НК налоговыми агентами;

Становление конкурентных отношений происходило на протяжении всей истории человечества под влиянием развития конкуренции. Этап возникновения конкурентных отношений соответствует этапу докапиталистической конкуренции. Характерными признаками конкуренции на этом этапе можно назвать спонтанность нерегулярность, что объяснялось господством натурального хозяйства, изолированностью отдельных товаропроизводителей, принадлежностью к определенному феодального хозяйства. На этапе господства совершенной конкуренции, который начинается одновременно с распространением капиталистических отношений. Таким образом, отсутствовала необходимость в координации своих действий с учетом деятельности конкурентов. Исключением было влияние конкурентов на рыночную цену и качество товаров и услуг.

3) налоговыми органами (федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и его территориальными органами).

Также требуется определение элементов налогообложения:

1) объекта налогообложения, представленного операциями по реализации товаров (работ, услуг), имуществом, прибылью, доходами, стоимостью проданных товаров, или иным объектом, обладающим стоимостной, количественной или физической характеристиками, наличием которых у налогоплательщика является на законодательном уровне основанием возникновения обязанности по уплате налога;

2) налоговой базы, являющейся стоимостной, физической или иной характеристиками объекта налогообложения;

Об актуальности этой проблемы свидетельствует активное развитие ее теоретического и практического базиса, форм его внедрения. Во второй половине ХХ века развитие человечества приблизился до определенного предела, когда произошло осознание существования глобальных проблем. Глобальные проблемы представляют собой специфический феномен, до сих пор не известный в истории цивилизации. Их можно определить как проблемы, в той или иной мере касаются всех стран и народов ; решение которых возможно только за счет усилий всего мирового сообщества. Такое определение актуализирует две концептуальные черты глобальных проблем как социально - экономического явления: масштабность ( глобальность ) распространение (категория « локализация в пространстве» ) и сложность усилий, направленных на их преодоление (категория « вовлечения в решение »).

3) налоговым периодом – представлен, как правило, календарным годом или иным периодом времени относительно отдельных налогов, окончание которого сопровождается определением налоговой базы и исчислением суммы налога;

4) налоговой ставкой – величиной налоговых начислений относительно единицы исчисления налоговой базы;

Развити любй экнмичскй систмы являтся прцссм качствнных сциальн - экнмичских прбразваний, пэтму в рабт пняти развития экнмики ргина свдится н тльк к дстижнию стабильных тмпв экнмичскг рста, н хватыват такж сущствнн пвышни жизнннг урвня наслния, включат в сбя матриальн благсстяни, бразвани, храну здрвья ( сциальн развити ), защита кружающй срды ( эклгичск развити ) и т.д..

5) порядком исчисления налога;

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка задачи. Целью исследования является определение самого понятия «Естественная монополия», определение его принципов, вследствие каких-либо объективных причин следует, что лежит в основе, и наличия конкуренция в ϶том виде монополии. Результаты исследования. В современной ϶кономической литературе понятие «монополия» и «естественная монополия» имеет очень много определений, однако в ст. 1 Закона «О естественных монополиях» естественная монополия трак

туется как состояние товарного рынка, при котором удовлетворение спроса на ϶том рынке является более ϶ффективным при условии отсутствия конкуренции вследствие технологических особенностей производства (в связи с существенным уменьшением расходов производства на единицу товара по мере увеличения объемов производства), а услуги (товары), которые производят субъекты естественных монополий, не могут быть заменены в потреблении другими услугами (товарами), в связи с чем спрос на ϶том товарном рынке меньше зависит от изменения цен на ϶ти услуги (товары), чем спрос на другие услуги (товары).

[1].Таким образом, исходя из понятия, которое приведено в ϶кономической ϶нциклопедии, естественная монополия - ϶то отрасль, в которой ярко выражена ϶кономия от роста масштабов производства, а конкуренция не осуществлена, затруднена либо не применяемая; отрасль, в которой долгосрочные средние издержки минимальны при условии, что одна фирма обслуживает весь рынок. [2,

с.483]. В, как в большинстве стран, естественные монополии наделены особыми привилегиями в обмен на право правительства регулировать их действия с целью недопущения злоупотребления монопольной властью. К естественным монополиям относятся предприятия: коммунального обслуживания - ϶лектро-, газо-, водоснабжения; связи; кабельного телевидения; отдельных отраслей транспорта (например: метро) и т.д.. [3, с. 88]. Надо обратить внимание, что естественная монополия возникает вследствие технологических особенностей производства и его материально-технической базы, особое внимание следует обратить на развитие

прогресса.В современной ϶кономике рынки являются динамичными. По϶тому, с развитием научно-технического прогресса, например, с изменением рыночных условий, технологические изменения обусловливают другую характеристику расходов, высокие цены способствуют появлению заменителей. Условия для существования естественной монополии могут исчезать. Это к

асается некоторых временных естественных монополий, к которым можно отнести теплоснабжения и городской транспорт.Однако существуют монополии, которые на обзорную перспективу считаются постоянными монополиями - водоснабжения, водоотведения. Можно выделить две основные причины существования естественной монополии: ? законодательное предоставление исклю

чительных прав в определенных сферах хозяйственной деятельности; ? ϶кономическая ϶ффективность концентрации производства.Но как отмечают С. Никитин, Е. Глазова и М. Степанова, монополия все реже ассоциируется с ростом концентрации; во многих случаях ее начали оправдывать, особенно когда достигнута с ее помощью ϶ффективность покрывает расходы, связанные с уменьшением конкуренции [4, с . 93]. При ϶том законодательное предоставление исключительных прав и отнесения хозяйственной деятельности к естественной монополии касается только тех ее видов, в которых наблюдается ϶кономическая ϶ффективность концентрации производства. Хотя последняя наблюдае

тся в значительной части производств, необходимость предоставления исключительных прав, т.е. естественной монополии, декларируется, с ϶кономически обоснованной позиции, только в тех случаях, когда конкуренция будет нежелательной для общества. [5, с. 67]. Выводы. Естественная монополия является структурой рыночной среды, существование которой ϶кономически целесообразно. Она возникает вследствие технологических особенносте

й производства и его материальной базы.Основными причинами существования естественных монополий является законодательное предоставление исключительных прав в определенных сферах хозяйственной деятельности и ϶кономическая ϶ффективность концентрации производства. Естественные монополии возникают лишь в тех отраслях ϶кономики, где конкуренция была бы ϶кономически не϶ффективной. Для обеспечения положительного ϶ффекта от деятельности естественных монополий необходимо, прежде всего, правильно определить критерии отнесения определенных видов хозяйственной деятельности в тех или иных местах территории к естественной монополии и сформировать действенную стратегию государственно

го регулирования их деятельности.?Закон конкуренции - один из важнейших общих законов товарного производства, выражающий постоянную зависимость между собой участников процесса производства и потребления товаров, их постоянную борьбу, которая заставляет совершенствовать процесс производства, применять достижения научно-технического прогресса, внедрять новые формы организации производства, прогрессивные системы заработной платы, то есть осуществлять все, что позволяет завоевать рынок. Постоянное давление конкуренции

- важная движущая сила общественного развития.Она также является важным регулятором пропорций производства и потребления. Конкуренция направляет действия всех участников рынков в интересах общества, способствует установлению на рынке определенного порядка, балансирует спрос и предложение товаров, обеспечивает реализацию закона пропорционального развития общественного производства. На основе действия закона конкуренции приводятся в движение все другие объективные ϶кономические законы, обеспечивающие ϶кономическое развитие. Однако конкуренция мож

ет иметь как положительные, так и отрицательные последствия.Да, она часто вызывает банкротство слабых конкурентов, халатное отношение к природным ресурсам, способствует концентрации производства и созданию монополий, заставляет скрывать научно-технические открытия, сдерживать распространение достижений науки и техники на широкий круг производителей и т.д.. По϶тому с целью устранения негативных последствий конкур

ентной борьбы и усиления ее положительных воздействий и результатов в цивилизованных рыночных государствах сформирована государственная конкурентная политика.Цивилизованная добросовестная конкуренция не является естественным атрибутом рыночной стихии, она не развивается сама собой, а требует соответствующих государственных мероприятий, определенного вмешательства государства в процессы конкурентной борьбы. При ϶том, необходимо не только регулировать процессы, которые формируются в различных сферах производства, но и создавать условия для обеспечения оптимальног

о соотношения рыночных сил с потребностями ϶ффективного общественного развития.Государство должно поддерживать добросовестные проявления конкуренции и предупреждать ее негативные последствия. Определение масштабов монополизма - сложная методологическая проблема, по϶томусегодня фактически неизвестный реальная степень монополизма в национальной ϶кономике. Если раньше высокий уровень монополизма в значительной степени характеризовался наличием большого количества монопольных структур в производственной сфере, то теперь они быстро возникают в сфере реализации и.

6) порядком и сроками уплаты налога.

Характерной особенностью развития социально -экономической политики России начиная с 2000 г. было стабильный рост доходов граждан, в частности располагаемого дохода, номинальной заработной платы, с синхронным ускорением роста основных социальных гарантий - минимальной заработной платы, прожиточного минимума и минимальной пенсии по возрасту. Однако кризис, начавшийся в конце 2008 г., усилила действие старых социальных проблем, а также породила множество новых : сокращение и задержка выплаты заработной платы, отправление работников в неоплачиваемые отпуска, сокращение рабочих мест и увольнения работников, возобновился рост задолженности по выплате заработной платы. Социально - экономическая ситуация в России кардинально изменила жизнь населения, ухудшение экономической ситуации привело к углублению расслоения общества по уровню дохода и, как результат, к дифференциации жизненного уровня населения.

Закон устанавливает, что в отношении одного и того же объекта обложение налогом одного вида возможно только единожды за назначаемый на законодательном уровне период налогообложения.

Развитие любой экономической системы является процессом качественных социально - экономических преобразований, поэтому в работе понятие развития экономики региона сводится не только к достижению стабильных темпов экономического роста, но охватывает также существенное повышение жизненного уровня населения, включает в себя материальное благосостояние, образование, охрану здоровья ( социальное развитие ), защита окружающей среды ( экологическое развитие ) и т.д..

Налоговое бремя на современном этапе развития представляет собой соотношение суммы налогов, взимаемых с налогоплательщиков к сумме национального продукта, этот показатель определяет степень значимости общественного продукта в бюджетных механизмах.

Налоговая система в Российской Федерации включает федеральные, региональные и местные налоги и сборы.

I. Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым Кодексом.

По методу взимания различают налоги прямые и косвенные.

Прямые налоги – это видимые налоги, так как они устанавливаются на получаемый физическим лицом или организацией доход, а также на принадлежащее им имущество: подоходный налог, налог на прибыль предприятий, налог на наследство и дарение, поземельный и имущественный налог и др.

Косвенные налоги – это неявные, невидимые потребителями налоги, так как ими облагаются сами производители, обязанные перед государством включать их в цену товара и перечислять в бюджет государства после осуществления продажи. Это налог с продаж, налог с оборота, налог на добавленную стоимость, акцизы.

Российская налоговая система на протяжении всего времени практически всегда складывалась, развивалась и претерпевала те или иные изменения, вместе с изменениями в её политическом устройстве и вместе с историческими вехами. В процессе формирования налоговой системы в последние десятилетия в России налог с оборота, налог с продаж были заменены на НДС и акцизы, также был модернизирован действовавший налог на прибыль, введены налог на имущество предприятий, налоги в дорожные фонды, расширился круг обязательных платежей предприятий.

Далее рассмотрим принципы и механизм управления налоговой системой в России.

2.2 Принципы и механизм управления налоговой системой в России

Налоговая система РФ создана на ключевых принципах, в соответствии с которыми и разрабатываются все нормативно-правовые акты в этой сфере. Принципы налоговой системы включают (в порядке следования соответствующих положений Налогового кодекса):

Принцип законности налогообложения. Пункт 1 ст. 3 Налогового кодекса устанавливает, что каждое лицо должно уплачивать только те налоги и сборы, которые установлены законом.

Принцип справедливости налогообложения. Налоги должны быть установлены с учетом фактической способности налогоплательщика к их уплате (п. 1 ст. 3 НК РФ).

Принцип всеобщности и равенства налогообложения (п. 1 ст. 3 НК РФ). Данный принцип состоит в том, что каждое лицо перед обществом несет равные обязанности. Это следует из статьи 8 Конституции РФ. Пунктом 2 статьи 3 НК РФ также установлено, что налоги и сборы не должны иметь дискриминационный характер и применяться различно исходя из расовых, национальных, социальных, религиозных и других подобных критериев. Нельзя вводить дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц либо места происхождения капитала.

Принцип экономической обоснованности налогообложения. Пунктом 3 статьи 3 Налогового кодекса принято, что налоги и сборы должны иметь экономическое основание, и не могут быть произвольными. Не допускаются налоги и сборы, которые препятствуют реализации гражданами своих конституционных прав.

Принцип единства экономического пространства Российской Федерации. В соответствии с пунктом 4 статьи 3 Налогового кодекса не допускается устанавливать налоги и сборы, которые нарушают единое экономическое пространство Российской Федерации, т.е. прямо либо косвенно в пределах территории России ограничивают свободное перемещение товаров (работ, услуг) либо финансовых средств.

Принцип установления налогов и сборов в должном порядке. Пункт 5 статьи 3 определяет, что уплата налогов и сборов, а также иных взносов и платежей предусматривается только Налоговым кодексом. Конституция РФ

определяет установление налогов и сборов только федеральными законами.

Принцип определенности налоговой обязанности. В пункте 6 статьи

3 говорится о том, что должны быть установлены все элементы налогообложения при утверждении налогов. Акты законодательства о налогах и сборах должны быть отображены таким образом, чтобы все точно знали, какие налоги (сборы), когда и в каком порядке они должны платить.

Принцип презумпции толкования всех неустранимых сомнений, противоречий и неясностей в налоговом законодательстве в пользу налогоплательщика (плательщика сборов). Согласно пункту 7 статьи 3 Налогового кодекса все неустранимые сомнения, неясности и противоречия актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Налоговые системы государств имеют национальные особенности, которые формируются в соответствии с определенными принципами. Однако налоговая система любого государства призвана добиться следующих целей:

- служить интересам государственной казны;

- стимулировать, но не препятствовать предпринимательской активности хозяйствующих субъектов, т.е. заинтересовывать налогоплательщиков в расширении производства;

- в определенной мере ослаблять деление общества на классы.

Налоговая система РФ в настоящее время реально влияет на упрочнение рыночных основ, способствует развитию производства и служит одним из барьеров на пути социального обнищания населения.

Управление налоговой системой относится к важнейшему виду межотраслевого государственного управления, так как это связано с материальной основой деятельности практически всех органов власти, учреждений, предприятий, индивидуальных предпринимателей и обычных граждан. Управление налоговой системой это процесс развития нормативно - правовой базы и надлежащей ей распорядительной и исполнительной деятельности, которая осуществляется органами государственной власти и государственного управления, наделенными властными полномочиями в сфере налогообложения.

Механизм управления налоговой системой – это совокупность правовых норм, организационных мер и разных рычагов воздействия, которые определяют порядок управления налоговой системой страны и направлены на приведение этой системы в соответствие с методами, целями и формами государственной налоговой политики.

Организационная структура – это внутреннее устройство механизма управления налоговой системой. Она строится на иерархической основе, где нижестоящие уровни подчиняются вышестоящим уровням управления (рис. 4).

Вертикаль управляющего воздействия

Федеральное

Собрание РФ

Горизонтальные

воздействия

Инспекции ФНС по районам, городам

Представительные органы местного самоуправления

Президент РФ

Территориальные

органы федеральных

служб

Управления ФНС по субъектам РФ

Органы исполнительной

власти субъектов РФ

Законодательные органы

субъектов РФ

ФТС РФ

Другие службы

ФНС РФ

Минэкономразвития РФ

Минфин РФ

Правительство РФ

Рисунок 4 – Организационная структура механизма управления налоговой системой [6, c. 17]

Из рисунка видно, что структура механизма управления налоговой системой является вертикально-линейной, когда реализация отношений субъектов этого механизма, организационно подчинено друг другу. Действие механизма управления осуществляется с помощью одного из элементов самой налоговой системы, а именно налогового администрирования. Деятельность государственных органов по управлению налоговой системой носит надведомственный характер. Изданные ими акты обязательны для всех органов государственного управления и местного самоуправления, не подчиненных им учреждений, предприятий, организаций и граждан.

Механизм управления налоговой системой страны имеет следующие признаки:

- строгая иерархичность построения;

- сочетание вертикальных и горизонтальных управляющих воздействий;

- федеральное устройство его построения;

- надведомственный характер методов управления;

- наличие сигналов обратного управляющего воздействия;

- реализация этого механизма через элементы самой налоговой системы.

Таким образом, налоговая система представляет собой совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность правил и норм, устанавливающих правомочия и систему ответственности сторон, которые участвуют в налоговых правоотношениях. Российская налоговая система классифицируется как умеренно фискальная, косвенная, централизованная, нейтральная.

Большинство экспертов утверждает, что в настоящее время, когда принят курс на модернизацию российской экономики, необходимо его подкреплять не только экономическими, но и соответствующими налоговыми стимулами.

3. Проблемы и пути совершенствования налоговой системы РФ

3.1 Проблемы современной налоговой системы России

Налоги представляют собой основной регулятор воспроизводственного процесса в целом, оказывая влияние на пропорции, условия и темпы функционирования экономики.

Проблема налогов – это одна из самых сложных при осуществлении проводимой в России экономической реформы. В настоящее время нет иного аспекта реформы, подвергаемого настолько серьезной критике и являющегося предметом столь жарких дискуссий, а также объектом анализа и разнородных идей по реформированию. Между тем, налоговая система является важнейшим элементом рыночных отношений и она во многом влияет на успешность экономических преобразований.

Можно определить 3 направления в налоговой политике страны:

Современное общество имеет значительный дисбаланс основных составляющих. Главной диспропорцией развития является то, что одновременно с демократизацией общества не состоялась демократизация экономики. Напротив, процессы происходят в противоположных направлениях.

- максимизация налогов, которую характеризует принцип «брать все, что возможно»;

Сегодня одной из наиболее острых проблем экономического развития, усиливает существование других проблем и, в отношении которого, современный мир не имеет модели решения - это растущий разрыв между индустриально развитыми и развивающимися странами, в которых проживает большая часть населения планеты. Проблема экономического неравенства не обошла и Европейский Союз. Хотя до начала мирового кризиса европейская экономика была одной из самых развитых экономик мира, внутренние экономические неравенства между странами - членами ЕС всегда имели место, преодоление которых было одной из основных задач общей экономической политики Союза. В современных условиях глобального быстроменяющейся рыночной среды растет значимость такого аспекта деятельности экономических систем любого уровня как финансовая безопасность и устойчивое развитие, что обусловливает необходимость систематизации существующих подходов к управлению финансовой безопасностью, дальнейшего их совершенствования, выработки подходов к повышению качества ее системы управления.

- установление разумных налогов, способствующее развитию предпринимательства посредством обеспечения положительного налогового климата;

Осмысление произведенных в разные культурно - исторические периоды философско - педагогических идей необходимо для решения проблем, стоящих перед теорией обучения сегодня. Постоянное увеличение количества знаний в различных областях человеческой деятельности, дифференциация наук, развитие информационного общества - это основные факторы, которые обусловливают необходимость постоянного пересмотра не только содержания, структуры, но и методов обучения, которое должно ввести человека в жизни, вооружив ее и навыками к самостоятельному мышления, и необходимыми знаниями.

- политика, которая предусматривает достаточно большой уровень налогообложения при существенной социальной защите населения.

Прежде всего необходимо отметить глобальный, всемирный характер современной цивилизации, ее единство и целостность. Суть единого человечества кроется в его первооснову, то есть в самом человеке. У всех людей схожие потребности, желания, интересы, они объединены Землей, дышат одним воздухом, имеют единую общность - человечество. Мир связан в единое целое: а ) всеохватывающим характером научно -технического прогресса, б ) процессами интернационализации мирохозяйственных связей в производстве и обмене в) новой всемирной роли средств массовой информации и коммуникации г ) глобальными проблемами человечества ( опасностью возникновения войны, экологической катастрофы и необходимостью их предотвращения).Особенностью современного мира является и то, что наша цивилизация индустриально и техногенная, но в конце XX - начале XXI в. она постепенно переходит в информационную. Перспективы ее развития будут положительные только в том случае, если в центре ее в XXI в. окажутся не машины, а люди. Развитие личности, создание условий для ее инициативе, для того, чтобы люди чувствовали счастье и радость, - вот единственно прогрессивное направление развития человечества. Современному миру присуща и противоречивость. Противоречия надстраиваются одно на другое, как этажи многоэтажного дома: между человеком и природой, государством и личностью, сильными и слабыми странами, возможностями и потребностями человечества в природных, материальных, энергетических ресурсах, в сырье и др.. Противоречия современного мира порождают глобальные проблемы человечества, то есть те проблемы, которые затрагивают жизненные интересы всех народов планеты и представляют угрозу для ее выживания, а потому требуют безотлагательного решения, причем усилиями народов всех стран.

В экономически развитых странах преобладающими являются два последних направления. Для нашей страны характерным является первый, или фискальный тип политики, в рамках которого для государства уготована «налоговая ловушка», при которой повышение налогов не сопровождает рост доходов государства.

Фискальное ориентирование налогового производства на практике выражается в определении жесткого регламента относительно налогооблагаемой базы. Результатом этого стало требование необходимости обособить налоговый учет от системы бухгалтерского. Совокупное бремя платежей и налогов в РФ сейчас намного выше, нежели в зарубежных развитых странах. Для роста промышленности и сельского хозяйства нужны средства. Чтобы имели место средства наполнения доходной части бюджета, государству приходится повышать налоги. В итоге ни одно физическое или юридическое лицо не способно действительно заплатить налоги и инвестировать средства в рост производства. Потому, имеет место рост теневой экономики, сокрытие налогов и неплатежи, [11, c. 6].

Таким образом, социально - экономическое развитие по совокупности его показателей выступает центральной интегральной характеристикой национальной экономики. На протяжении всей истории человечества одним из ключевых факторов социально - экономического развития был и остается процесс получения, систематизации, практического применения и трансфера знаний об объективной реальности. С момента появления человечеством простейших орудий труда и элементарных технологий возможность распространения информации об изобретении и навыков его использования определяла способность социальных групп эффективно трансформировать окружения с целью обеспечения себя необходимыми для дальнейшего существования ресурсами и преодоления угроз, возникающих в результате негативных явлений внешней среды.

В число основных проблем отечественной налоговой системы могут быть включены следующие:

- чрзмрн налгв брмя, взлжнн на налгплатльщика;

− Сложность налогового законодательства.

Налоговый кодекс РФ чересчур объемен и сложен в применении, и это значительно осложняет и так сильно запутанные отношения, касающиеся исчисления и уплаты сборов и налогов.

Недостаточная ясность и четкость положений нормативной документации по налогообложению, их противоречивость и запутанность затрудняют изучение их налогоплательщиком, что приводит к неизбежным ошибкам при вычислении налогов. Что, между тем, открывает огромные возможности для неверного отражения налоговой политики, а также субъективного понимания законодательства.

Кроме того одновременно с законами действует большое количество подзаконных актов: инструкции, изменения, дополнения к ним, разъяснения и пр. Этим, главным образом, затрудняется работа налоговых служб.

Это свидетельствует о том, что основным механизмом первичных объединений выступала регламентирована форма обеспечения "общение " разных племен и народов, которая в то время выступала мощным фактором становления глобальных форм сосуществования. Итак, учитывая исторический контекст данного явления и исходя из современных глобализационных реалий, методологически правильным является поставить вопрос о становлении новой формы социальной организации - глобальное общество.

− Нестабильность налогового законодательства.

Процесс глобализации является одной из самых актуальных проблем на сегодня так характеризует состояние и развитие современной экономической системы. Все более острым становится вопрос развития стран с переходной экономикой и развивающихся, так негативные последствия глобализации отражаются на них больше.

Значительной является также нестабильность налогового законодательства. Налоговый кодекс очень несовершенен, он постоянно нуждается в изменениях и дополнениях. Ликвидация же предусмотренных ранее налоговых льгот, и внесение изменений и поправок, обладающих обратной силой, являются еще одним риском инвесторов.

Главной проблемой Налогового кодекса РФ, как считается, является то, что он не отражает комплексный характер налоговых отношений в качестве особых властных отношений, которые возникают в рамках процесса налогообложения.

− Проблема налогового администрирования. Налоговая система в РФ остается по-прежнему очень громоздкой, непродуктивной и неэкономичной. Большое число налогов, сложные методики расчета, наличие огромного числа бюрократических операций вызывают значительное повышение трудоемкости, налогового инспектирования и налогового учета.

− Уклонение от уплаты налогов.

В нынешних условиях неисполнения налогового законодательства в РФ получают все более широкое распространение. Ежегодно растет число преступлений, касающихся уклонения от уплаты налогов.

На макроуровне отказ от уплаты налогов обуславливает недополучение в бюджет средств финансирования расходов, в виду чего возникает необходимость введения новых налогов либо увеличения ставок действующих сборов и налогов.

На микроуровне неплательщики оказываются в положении более выгодном в сравнении с плательщиками, а потому могут провоцировать остальных субъектов экономики на подобные действия.

Можно определить ряд общих принципов уклонения от уплаты налогов:

- «двойная» бухгалтерия – специальное снижение результатов деятельности в определенных документах для предоставления в государственные органы, а в иных отражение действительного положения дел;

- непрозрачность: создание большого числа сложных схем для уклонения от уплаты налогов с целью усложнения возможности отслеживания движения объекта налогообложения;

- коррумпированность: использование сотрудников органов государственной власти и налоговых органов в своих целях;

- общая согласованность действий: неформальные правила уклонения от уплаты налогов, на основании чего действуют уклоняющиеся от уплаты налогов налогоплательщики.

Динамику налоговой преступности характеризует рост преступлений, касающихся полного сокрытия финансово-хозяйственной деятельности от налоговых органов, чем составлена четверть способов уклонения от налогов, которые выявляют налоговые органы. Второе место отведено специфическим способам уклонения от подоходного налога. Ими составлена примерно пятая часть от совокупного объема налоговых правонарушений. Третье место занимает занижение выручки.

Причины уклонения от налогов:

- несовершенное налоговое законодательство;

- несовершенный контроль со стороны налоговых и иных государственных органов;

- нестабильность финансового положения налогоплательщика;

- недостаточные средства предприятий на осуществление успешной хозяйственно-экономической деятельности.

Масштабами уклонения от налогов в России создана экономическая угроза безопасности государства. По разным оценкам, ежегодно государство недополучает около 30% причитающихся платежей [11, c. 7].

Принимая в расчет все отрицательные факторы уклонения от налогов, необходима разработка и применение на практике мер по предотвращению налоговых преступлений и правонарушений.

Большая часть принимаемых мер для борьбы с уклонением от налогов характеризуется тем, что все они не направлены на причины, которые порождают неуплату, а лишь на наказание и воздействие на налогоплательщиков, уже совершивших правонарушение. В виду чего особое внимание должно быть уделено методам для борьбы с уклонением от налогов, которые носят общий характер, которые необходимо направлять на устранение тех причин, которые порождают уклонение от налогов. К числу таких методов могут быть отнесены политические средства, которые заключаются в использовании налогов лишь в финансовых целях, а не политических; средства экономического характера, которые направлены на избежание чересчур тяжелого налогового бремени в рамках негативной экономической конъюнктуры и пр. Однако ведущее место отведено средствам порядка морального, среди которых главным выделяется развитие налоговой пропаганды, направленной на рост уровня налоговой морали налогоплательщика, то есть восприятие необходимости фискальных платежей с наименьшим сопротивлением.

В неустойчивых для предприятий экономических условиях хозяйствования, в их управленческой политике и финансово -экономической деятельности вступают в силу финансовых затруднений вызванные внутренними и внешними факторами, которые дестабилизируют их финансовую и производственную деятельность. Формирование антикризисного финансового управления для предприятий направлено на их выживание и рыночную адаптацию, становится особенно важным в условиях, когда возникают преобразования, которые имеют глобальный характер. Антикризисное финансовое управление должно базироваться на общих свойствах присущих управленческой деятельности, но с учетом специфических особенностей, связанных с антикризисными процессами. Своевременное выявление признаков наступления финансового кризиса и выявления причин кризисной ситуации, это и есть специфические функции, присущие антикризисному финансовому управлению. Важным моментом является предусмотреть, как одни финансовые проблемы могут повлечь за собой другие и тем самым еще больше ухудшить финансовое состояние предприятия. Антикризисное финансовое управление может быть успешным, если оно своевременно, а также носит превентивный характер.

На данный момент налоговую систему в РФ характеризует нестабильность, противоречивость подзаконных актов и законов, создающая возможность, а временами просто необходимость толкования. Это отвращает иностранных инвесторов, строит серьезные препятствия для работы отечественных производителей. Притоку инвестиций не способствует и слишком суровая система финансовых санкций, которая не делает различий между случайными и умышленными налоговыми нарушениями.

Налоговая политика выступала всегда в качестве оперативного инструмента государства при регулировании экономики и проведении социальной политики. В России продолжается реализация основных национальных проектов. Население самостоятельно, из собственных доходов строит жилье, оплачивает лечение и образование детей. Для реализации перечисленных приоритетных проектов государство осуществляет материальную поддержку, также и посредством налоговых льгот.

Актуальность данной темы заключается в том, чтобы обратить внимание на процесс развития рыночных структур ϶кономики и на образование и функционирование естественных монополий.Потому что, именно они имеют общественное значение, определенную рыночную власть. Конечно, изучению ϶того вопроса посвящено много литературы, выдающиеся ученые в области ϶кономики такие как: х Дж.Робинсон и Е. Чемберлен рассматривали вопрос монополии в сво

их трудах.Современные ученые также заинтересованы ϶тим вопросом, и вносят свои знания, свои идеи в исследование вопроса естественных монополий. Это такиеученые, как В. Базилевич, В.Венгер, А. Кутыркин, В. Цапелик и другие. Но я считаю, что вопросу о естественных монополиях нужно уделять больше внимания, так как в совре

менной ϶кономической науке еще не существует единого сущностного объяснения «Естественная монополия».Постановка задачи. Целью исследования является определение самого понятия «Естественная монополия», определение его принципов, вследствие каких-либо объективных причин следует, что лежит в основе, и наличия конкуренция в ϶том виде монополии. Результаты исследования. В современной ϶кономической литературе понятие «монополия» и «естественная монополия» имеет очень много определений, однако в ст. 1 Закона «О естественных монополиях» естественная монополия трактуется как состояние товарного рынка, при котором удовлетворение спроса на ϶том рынке является более ϶ффективным при условии отсутствия конкуренции вследствие технологических особенностей производства (в связи с существенным уменьшением расходов производства на единицу товара по мере увеличения объемов производства), а услуги (товары), которые производят субъекты естественных монополий, не могут быть заменены в потреблении дру.

Сейчас налоговая система в России пребывает на последнем этапе реформирования. Ведущие меры для совершенствования налоговой системы, которые направлены на ее упрощение, рост экономической обоснованности и справедливости взимаемых налогов, снижение налоговой нагрузки, осуществлены были в 2010-2015 гг. Преобразование налоговой системы было осуществлено в тесной связи с осуществлением бюджетной реформы и значительными изменениями системы межбюджетных отношений. Формирование максимально комфортных для налогоплательщиков условий для уплаты налогов.

На данный момент осуществляется налоговая реформа, не направленная на серьезные изменения существующей налоговой системы, а она прежде всего сводит большое количество законодательных документов в общее русло. Целью ее является, главным образом, упорядочивание действующих норм, и внесение новых изменений, делающих налоговую систему РФ менее запутанной и более эффективной, в противном же случае она будет более и более приводить к массовому недовольству и справедливым нареканиям со стороны российских товаропроизводителей, иностранных инвесторов и граждан.

3.2 Пути совершенствования налоговой системы России

Можно определить следующие направления в совершенствовании налоговой системы в России:

- Для роста налоговой грамотности населения должна быть увеличено число семинаров для налогоплательщиков, которые проводят на постоянной основе налоговые инспекции (на таких информационных мероприятиях физические и юридические лица могут задать свои вопросы в сфере налогообложения и получить индивидуальные консультации специалистов налоговых органов).

Такж слдут упрстить налгв закндатльств путм скращния бщг числа видв налгв и сбрв, унификации прядка уплаты налгвых платжй; слдут чтк и жстк прдписать, чт налгвы ставки и налгвая база н длжны пдлжать частым измнниям.Актуальнсть даннй тмы заключатся в тм, чтбы братить внимани на прцсс развития рынчных структур ϶кнмики и на бразвани и функцинирвани стствнных мнплий.Птму чт, имнн ни имют бщствнн значни, прдлнную рынчную власть. Кнчн, изучнию ϶тг впрса псвящн мнг литратуры, выдающися учны в бласти ϶кнмики таки как: х Дж.Рбинсн и Е. Чмбрлн рассматривали впрс мнплии в свих трудах.Сврмнны учны такж заинтрсваны ϶тим впрсм, и внсят сви знания, сви иди в исслдвани впрса стствнных мнплий. Эт такиучны, как В. Базилвич, В.Внгр, А. Кутыркин, В. Цаплик и други. Н я считаю, чт впрсу стствнных мнплиях нужн удлять бльш внимания, так как в сврмннй ϶кнмичскй наук щ н сущствут динг сущнстнг бъяснния «Естствнная мнплия».Пстанвка задачи. Цлью исслдвания являтся прдлни сам.

- Также необходимо упрощение налогового законодательства посредством сокращения совокупного количества разновидностей налогов и сборов, унификации алгоритма уплаты налогов; необходимо жестко и четко установить, что налоговая база и налоговые ставки не должны часто изменяться.

- Государством должно гарантироваться соблюдение стабильности налогов, правил взимания их в течение большого периода времени. Налоги не нужно пересматривать чаще, чем один раз в, например, в 5 лет. При этом все планируемые изменения, налогоплательщиков должны доноситься до периода действия их, а не ставить перед свершившимся уже фактом.

Налоговая реформа должна обеспечить для гражданина:

- установление налогового бремени соразмерного платежной способности населения;

Глобализация мирового пространства обусловила высокую динамичность развития, нелинейность и самоорганизацию национальных экономических систем. Рассматривая банковскую систему, как часть экономической системы, следует учитывать, что она является большой сложной открытой сознательная системой, состоящей под воздействием внешних и внутренних факторов в течение длительного временного периода и является циклической совокупности учреждений, осуществляющих банковскую деятельность и выполняют функцию внутреннего управления ими. В современных условиях, синергетика выступает как новый этап развития системного подхода для открытых неравновесных систем. Новая парадигма экономической мысли позволяет отойти от ограничений диалектики. На основе данной концепции пересматривается деструктивная роль классической концепции хаоса, линейные характеристики процесса развития дополняются нелинейными.

- невозможность неравного и необоснованного повышения налоговой нагрузки;

- взмжнсть влияния на налгвую плитику гсударства.Осущствлни ϶кнмичских рфрм в РФ прдплагат всстрнн развити нарднхзяйствннг кмплкса страны, хватыват дв взаимсвязанны систмы - сфру матриальнг призвдства и индустрию услуг.Объктивнй закнмрнстью ϶влюции мирвй цивилизации приритт сциальных аспктв, п϶тму сврмнная наука, ставя в снву сущстввания члвка, сциальных групп и бщства в цлм, выдвигат их как цлвы ринтиры сциальн-϶кнмичскг развития, прдляют всь кмплкс пр.

- прозрачность налоговой системы, в части контроля над расходованием средств, которые поступают в бюджет в качестве обязательных платежей;

Кроме этого, образовательная деятельность в современном обществе является одним из видов экономической деятельности в сфере предоставления услуг, т.е. образование должно также и прямое влияние на экономическое развитие - через коммерциализацию процессов передачи знаний. Итак, подытоживая вышесказанное, можно отметить: Во-первых, социально - экономическое развитие по совокупности его показателей выступает центральной интегральной характеристикой национальной экономики. Во-вторых, важным аспектом процессов трансфера знаний и навыков в социуме выступает образование. При этом высшее образование выполняет функции локомотива социально -экономического развития. В-третьих, существуют три основных механизма, через которые высшее образование влияет на социально - экономическое развитие : образование позволяет увеличить человеческий капитал, образовательная система увеличивает способность экономики к инновационному развитию, образование позволяет активизировать процессы передачи и диффузии знаний и навыков.

- формирование партнерских отношений с государством, в основе которых лежит принцип взаимности обязанностей и прав;

Осмысление произведенных в разные культурно - исторические периоды философско - педагогических идей необходимо для решения проблем, стоящих перед теорией обучения сегодня. Постоянное увеличение количества знаний в различных областях человеческой деятельности, дифференциация наук, развитие информационного общества - это основные факторы, которые обусловливают необходимость постоянного пересмотра не только содержания, структуры, но и методов обучения, которое должно ввести человека в жизни, вооружив ее и навыками к самостоятельному мышления, и необходимыми знаниями.

- возможность воздействия на налоговую политику государства.