Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (СУЩНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Основным звеном экономики в рыночных условиях хозяйствования являются коммерческие предприятия, которые выступают в роли производителей товаров и услуг. Для реализации коммерческой деятельности, производства товаров и услуг, доходов и накоплений предприятия используют определенные виды ресурсов, такие как материальные, трудовые, финансовые, а также денежные средства.

Актуальность выбранной темы заключается в том, что наличие в необходимом количестве финансового обеспечения коммерческой деятельности предприятия, эффективное использование финансовых ресурсов, определяют успешное финансовое положение предприятия, его платежеспособность, финансовую устойчивость, ликвидность.

Цель работы – проанализировать возможности финансового обеспечения коммерческой деятельности предприятия, проанализировать проблемы коммерческой деятельности и разработать пути их решения.

Для достижения поставленной цели в работе решаются следующие задачи:

- рассмотреть теоретические аспекты коммерческой деятельности предприятия;

- исследовать сущность финансового обеспечения предприятия, а также его особенности и принципы;

- разработать рекомендации, направленные на повышение эффективности использования финансовых ресурсов коммерческих организаций

- разработать направления совершенствования финансирования коммерческой деятельности на примере ГУП «КБП».

Теоретической и методической основой послужили кодексы и законы Российской Федерации, труды ученых по проблемам организации управления финансовыми ресурсами предприятия.

В работе применялись общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Разработанные в работе предложения позволят осуществить систему мер, направленных на совершенствование управления финансовым обеспечением коммерческих предприятий.

ГЛАВА 1. СУЩНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Коммерческая деятельность представляет собой область предпринимательской деятельности и сфера приложения труда, которая активно развивается с 1990-х годов. От торговли и посреднической деятельности предприниматели перешли к более высокому уровню коммерческой деятельности: производству и оказанию услуг. Коммерцией стали заниматься промышленные предприятия, результаты деятельности которых до конца 1980-х годов распределялась в административном порядке органами государственной власти. Коммерческая деятельность, в настоящее время, осуществляется многими снабженческо-сбытовыми, оптово-посредническими и торговыми организациями.

Современным бизнесменам приходится регулярно сталкиваться с множеством проблем, которые, часто решаются ими интуитивно, методом проб и ошибок.

Коммерческие отношения присущи рыночным, товарно-денежным отношениям.

Товарно-денежные отношения – это общественные отношения, возникающие между товаропроизводителями и потребителями в процессе производства и реализации товаров. Коммерческая деятельность, включающая операции торгово-оперативного процесса, связанного с закупкой и продажей товаров, является частью товарно-денежных отношений[1].

Термин «коммерция» происходит от латинского слова «commercium» («коммерциум»), что в переводе означает «торговля».

Сам термин «торговля» означает в одном случае – самостоятельную отрасль народного хозяйства (торговля) и в другом случае – торговые процессы, направленные на осуществление купли – продажи товаров. В данном случае коммерческая деятельность связана со вторым понятием торговли – торговыми процессами по осуществлению актов купли – продажи с целью получения прибыли.

Основная цель коммерческой деятельности – извлечение прибыли. Прибыль, полученная в коммерческой организации используется как на развитие и расширение предпринимательства, так и для более полного удовлетворения потребностей общества.

Коммерческая деятельность на промышленных предприятиях подразделяется на:

- закупочную (материально-техническое обеспечение);

- сбытовую[2].

При приобретении необходимых ресурсов любое предприятие обязано изучать их рынок, проанализировать динамику цен на этом рынке, затраты на доставку и хранение, возможности эффективной замены и другие факторы.

Поэтому закупочная коммерческая деятельность на предприятиях складывается из следующих этапов:

- исследование рынка сырья и материалов и организация коммерческих связей с поставщиками;

- составление плана закупок материальных ресурсов;

- организация закупок материальных ресурсов;

- ведение расчетов с поставщиками за купленную продукцию;

- стоимостной анализ заготовительной сферы.

Сбытовая коммерческая работа является важнейшим аспектом коммерческой деятельности предприятия.

Сбыт – это процесс реализации произведенной продукции с целью превращения товаров в деньги и удовлетворения запросов потребителей. Только продав товар и получив прибыль, предприятие достигает конечной цели: затраченный капитал принимает денежную форму, в которой он может начать свой кругооборот[3].

Сбытовая коммерческая деятельность на промышленном предприятии многогранна: она начинается с планирования ассортимента и сбыта продукции, неотъемлемой ее частью является установление коммерческих взаимосвязей с покупателями и конечными потребителями, завершающихся заключением контрактов купли – продажи. Не менее значимой частью сбытовой коммерческой деятельности является оперативно-сбытовая работа, которая включает:

- разработку планов – графиков отгрузки готовой продукции покупателям;

- приемку готовой продукции от цехов – изготовителей и подготовку ее к отправке покупателям;

- организацию отгрузки продукции покупателям и оформление документов, связанных с отгрузкой;

- контроль за выполнением заказов покупателей и платежеспособностью клиентов.

Любая деятельность оправдана в том случае, если она способствует достижению поставленной цели предприятия. Без четко сформулированной цели невозможно построить коммерческую деятельность, разработать ее стратегию и оценить эффективность.

Задачей коммерческой деятельности является реализация целей торгового предприятия, поэтому важно правильно определить концепцию ее функционирования и развития.

При проектировании коммерческой деятельности предприятия следует соблюдать следующие принципы:

- неразрывную связь коммерции с маркетингом;

- гибкость коммерции, ее направленность на учет постоянно меняющихся требований рынка;

- умение предвидеть коммерческие риски;

- выделение приоритетов;

- проявление личной инициативы;

- высокую ответственность за выполнение принятых обязательств по сделкам купли – продажи;

- нацеленность на достижение конечного результата – прибыли[4].

Рыночные условия хозяйствования способствовали появлению нового типа коммерческих отношений между поставщиками и покупателями товаров, открыли широкий простор инициативе и самостоятельности торговых работников.

Коммерческая деятельность, как и любая иная предпринимательская деятельность, нуждается в значительном регулировании со стороны государства. Регулирование коммерческих отношений осуществляется в основном посредством принятия правовых актов, относящихся к этой сфере деятельности, например, законы РФ «О защите прав потребителей», «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции», «Об использовании контрольно-кассовых машин в предприятиях торговли и общественного питания» и др.

Предметом особого внимания государственных органов управления являются вопросы повышения качества продукции. Предприятия, которые не соблюдают технологические требования к производству товаров, продукции, санитарные правила и нормы, будут вытеснены с потребительского рынка.

ГЛАВА 2. ПОНЯТИЕ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ПРИНЦИПЫ ЕГО ОРГАНИЗАЦИИ

2.1 Понятие финансового обеспечения коммерческой деятельности предприятия

Под финансовым обеспечением предпринимательской деятельности понимается совокупность форм и методов, принципов и условий финансирования предприятий. Финансовое обеспечение предпринимательства - это управление капиталом, деятельность по его привлечению, размещению и использованию. Поэтому финансовый менеджмент функционирует в тесной связи с рынком капиталов.

Рынок капитала - это механизм управления денежными потоками, платежными средствами, приносящими доход. Доход, при этом, зависит от спроса и предложения на рынке капиталов, а также платежеспособности продавцов и покупателей и других субъектов рыночных отношений.

Рынок капитала включает в себя несколько частей, т.е. относительно самостоятельных рынков средств платежа. При этом, самым значимым являются рынок государственных инвестиций, а также рынок ссудных капиталов.

В настоящее время, быстро развивается рынок ценных бумаг коммерческих предприятий и организаций и институциональных инвесторов. Особое внимание уделяется рынку частного капитала. Рынок капиталов включает в себя эмитентов и инвесторов, а также посредников, действующих в их интересах. Поэтому для менеджера важны такие аспекты, как текущее финансовое обеспечение коммерческой деятельности, так и долговременного.

Финансово-экономические отношения коммерческих предприятий формируются на определенных принципах, которые связаны с особенностями их деятельности. Эти принципы находятся в постоянном совершенствовании и развитии.

2.2 Принципы финансового обеспечения коммерческой деятельности предприятия

На сегодняшний момент в научной литературе пока не сформировалось определенное представление о современных принципах организации финансов предприятий и организаций. Л.Н.Павлова к современным принципам финансовых отношений предприятий относит: плановость, системность, целевую направленность, диверсификацию, стратегическую ориентированность и т.д.. Данные принципы распространяются на предпринимательскую деятельность вообще, а также учитываются при разработке финансовой стратегии предприятия. Однако, данные принципы вряд ли могут служить основой для форммирования и практической реализации финансовой политики предприятия[5].

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансовых отношений. Реализация данного принципа обеспечивается тем, что предприятия, независимо от формы их собственности, самостоятельно определяют направление экономической деятельности, источники и формы финансирования, виды деятельности с целью получения прибыли и роста капитала и благосостояния владельцев предприятия.

Рыночные отношения стимулируют коммерческие организации к поиску новых сфер деятельности, инвестиционной деятельности, созданию современных производств, отвечающих потребительскому спросу. Коммерческие предприятия с целью получения нормативной прибыли, приращения капитала и роста благосостояния их владельцев, осуществляют финансовые инвестиции в форме приобретения ценных бумаг предприятий, государства, участия в деятельности других хозяйствующих субъектов, приобретения акций корпораций и д.р..

Таким образом, выделяют следующие принципы финансирования деятельности коммерческих предприятий и организаций[6]:

Принцип самофинансирования

Его реализация представляет собой одно из основных условий коммерческой деятельности, обеспечивающее конкурентоспособность хозяйствующего субъекта и товара им производимого. Самофинансирование предполагает абсолютную окупаемость затрат на производство и реализацию товаров и услуг, осуществление работ и оказание услуг, инвестиционную деятельность в расширение производства за счет собственных или заемных денежных средств.

В странах с развитой рыночной экономикой в организациях с высоким уровнем самофинансирования доля собственных средств обычно достигает 70% и более. К традиционным источникам собственных средств коммерческих организаций относят: прибыль, амортизационные отчисления, чистую прибыль, отчисления в резервный и ремонтный фонды и т.д.. Часть собственных средств в общем количестве инвестиций российских организаций приблизительно равна уровню промышленно развитых рыночных государств. В целом, общий объем финансовых ресурсов достаточно низкий и не позволяет реализовать существенные инвестиционные программы. На сегодняшний момент далеко не многие коммерческие структуры могут реализовать данный принцип. Организации ряда сфер деятельности, производя и реализуя продукцию и оказывая услуги, необходимые потребителю, в силу различных факторов, не в состоянии обеспечить их эффективность. К ним относят некоторые предприятия муниципального пассажирского транспорта, жилищно-коммунального и сельского хозяйства, ВПК и отраслей нефтегазового сектора. Подобные организации, соответствующие определенным критериям получают государственную поддержку в форме трансфертов из бюджета на возвратной и безвозвратной основе.

Данный принцип имеет целый ряд положительных аспектов:

- вычитаются расходы по займам - оплата процентов и погашение процентов по кредитам;

- хозяйственные субъекты становятся менее зависимым от внешних источников капитала;

- за счет собственного капитала улучшается надежность и кредитоспособность организации;

- совершенствуется процесс принятия инвестиционных решений по дальнейшему развитию предприятия.

Принцип материальной заинтересованности

Смысл принципа материальной заинтересованности, или принципа финансового стимулирования заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и организационных структур управления предприятием в целом. Достигается это путем установления мер поощрения и наказания. Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности.

Под центром ответственности понимается подразделение хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения установленных плановых заданий. При этом:

- вышестоящим руководством определяются один или несколько базовых (системообразующих) критериев и устанавливаются плановые их значения;

- суждение об эффективности работы центра ответственности делается на основании выполнения плановых заданий по системообразующим критериям;

- руководство подразделения наделяется ресурсами в согласованных объемах, достаточных для выполнения плановых заданий;

- ограничения по ресурсам носят достаточно общий характер, т.е. руководство центра ответственности обладает полной свободой действий в отношении структуры ресурсов, организации производственно-технологического процесса, систем снабжения и сбыта т.п.

Смысл выделения центров ответственности в поощрении инициативы у руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения.

В зависимости от того, какой критерий определяется как системообразующий (затраты, доходы, прибыль, инвестиции), принято выделять четыре типа центров ответственности.

Затратообразующий центр (cost center) - подразделение, работающее по утвержденной смете расходов. Для подразделения подобного типа трудно оценить доходы, поэтому внимание концентрируется на затратах, например, бухгалтерия предприятия; трудно оценить, какая часть прибыли предприятия обусловлена работой бухгалтеров, однако можно установить плановые ориентиры по затратам.

Доходообразующий центр (revenue center) - подразделение, руководство которого несет ответственность за генерирование доходов (отдел сбыта крупного предприятия, региональный центр продаж). В данном случае руководитель подразделения не несет ответственность за основные затраты хозяйствующего субъекта. Например, при продаже продукции завода руководитель коммерческой службы не несет ответственность за ее себестоимость; главная его задача - организация торговли, работа с клиентами, варьирование скидками в рамках установленной ценовой политики и т.п. В этом случае возникают затраты, но не они являются объектом пристального контроля со стороны вышестоящего руководства.

Прибылеобразующий центр (profit center) - подразделение, в котором в качестве основного критерия выступает прибыль или рентабельность продаж. Чаще всего в их роли выступают самостоятельные подразделения крупной фирмы: дочерние и зависимые компании, дивизиональные подразделения с замкнутым производственным циклом, технологически самостоятельные производства, обособляемые в рамках диверсификации производственной деятельности, и т.п.

Инвестиционно-развивающий центр (investment center) - подразделение, руководство которого не только ответственно за организацию рентабельной работы, но и не наделено полномочиями осуществлять инвестиции в соответствии с установленными критериями; например, если ожидаемая норма прибыли не ниже установленной границы.

Очевидно, что в настоящее время имеются слабые предпосылки для реализации этого принципа: существующая система налогообложения носит ярко выраженный фискальный характер. Из-за сложности экономической ситуации в стране многие коммерческие организации не выполняют обязательств перед своими работниками по выплате заработной платы в установленные сроки и, наконец, падение производства не позволяет обеспечить интересы государства, полноту и своевременность уплаты налогов в бюджет.

Принцип обеспечения финансовыми резервами

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения организаций также связаны с риском невозврата вложенных денежных средств, либо получением дохода ниже предполагаемого. Наконец, могут иметь место прямые экономические просчеты в разработке производственной программы. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования.

Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли, после уплаты из нее налога и других обязательных платежей в бюджет. АО обязаны формировать финансовый резерв в законодательно установленном порядке. На практике, из-за низких финансовых возможностей, не все предприятия образуют финансовые резервы, необходимые для их финансовой устойчивости.

Принцип сочетания финансового планирования и коммерческого расчета

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Имеются точки зрения о том, что коммерческий расчет несовместим с планированием финансов. Однако в мировой и отечественной практике общепризнанным рычагом финансового управления являются целевые комплексные программы как элемент планирования. В инвестиционной деятельности ни одна фирма не начинает дело до тех пор, пока не разработает проект (план) с обоснованием финансирования и конечным финансовым результатом. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе. Разработка планов (за рубежом их называют проектами) основывается на глубоком изучении спроса потребителей, изучении опыта конкурентов, анализе финансовых возможностей предприятия. Хорошо разработанный план служит хорошим результатом коммерческого расчета.

Принцип материальной ответственности

В любом предприятии складывается система мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников. Составным элементом такой системы является идея материальной ответственности, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако, основные из них две: индивидуальная и коллективная материальная ответственность.

В соответствии с российским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающих несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства, уплачивают пени, неустойки, штрафы.

Принцип экономической эффективности

Смысловая нагрузка принципа экономической эффективности определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятий с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами.

Принцип финансового контроля

Деятельность предприятия в целом, его подразделений и отдельных структур должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля над конгруэнтностью целевых установок собственников компании, и ее управленческого персонала является проведение аудиторских проверок.

ГЛАВА 3. КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 Собственные источники финансирования

Это те источники, которые есть у самой фирмы. Главным внутренним источником финансирования фирмы является ее прибыль.

Всегда есть риск, что запасы останутся нераспроданными и фирма потеряет на этом — чем больше запас, тем больше риск. Поэтому менеджер может быть более дальновидным, поддерживая запасы на минимально необходимом уровне, и предложить владельцам фирмы потратить эту сумму на другие цели, например на проведение маркетинговых исследований.

3.2 Заемные источники финансирования

Фирма, испытывающая недостаток в средствах, может найти партнеров, у которых такие же проблемы. Создавая совместный бизнес, партнеры получают возможность расширить свои финансовые ресурсы за счет эффекта экономии на масштабе.

Продажа акций — тоже способ привлечь финансы извне, и это очень важный источник финансирования, так как у фирмы могут насчитываться сотни и тысячи акционеров.

Если фирма не может или не хочет искать дополнительные средства для своего развития, объединяясь с другими фирмами, она одалживает их в банке. Такая сделка между банком и фирмой называется банковским кредитом. Главные условия кредитования[7]:

- банк выдает фирме средства на какой-то конкретный срок. Кредиты делятся на краткосрочные (сроком до трех месяцев), среднесрочные (сроком до 1 года) и долгосрочные (сроком более 1 года). Для этого условия есть своё название — срочность кредита.

- к концу срока фирма обязана полностью вернуть занятые у банка средства. Это называется условием возвратности кредита.

- банк берет плату за свои услуги — платность кредита. Почему банк одалживает (ссужает) фирме денежные средства? Дело в том, что банк, финансируя фирму на определенную сумму, потребует в назначенный срок вернуть ему больше, чем было одолжено. Эта разница, которая определяется как часть от величины ссуды, называется банковским процентом или стоимостью кредита.

Кредит — важный внешний источник финансирования деятельности фирм. Он играет очень большую роль в современном бизнесе. Его преимущества — быстрота, доступность и гибкость.

При выборе источников финансирования деятельности предприятия необходимо решить пять основных задач:

- определить потребности в кратко- и долгосрочном капитале;

- выявить возможные изменения в составе активов и капитала в целях определения их оптимального состава и структуры;

- обеспечить постоянную платежеспособность и, следовательно, финансовую устойчивость;

- с максимальной прибылью использовать собственные и заемные средства;

- снизить расходы на финансирование хозяйственной деятельности[8].

Соотношение собственных и заёмных средств имеет огромное значение для производственной деятельности предприятия.

ГЛАВА 4. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ГУП «КБП»

4.1. Краткая характеристика ГУП «КБП»

Государственное унитарное предприятие «Конструкторское бюро приборостроения» образовано в процессе реорганизации Государственного предприятия «Конструкторское бюро приборостроения», созданного в соответствии с решением Научно-технического Совета Военпрома ВСНХ СССР 31 июля 1926 года и приказом Министра оборонной промышленности СССР от 6 марта 1966 г. N 110, путем присоединения к нему Государственного предприятия «Центральное конструкторское исследовательское бюро спортивно-охотничьего оружия», созданного приказом Народного комиссара вооружения СССР от 4 марта 1946г. N 98. Полное фирменное наименование предприятия на русском языке – Государственное унитарное предприятие «Конструкторское бюро приборостроения». Сокращенное фирменное наименование предприятия – ГУП «КБП». Место нахождения предприятия: 300001, г. Тула, Щегловская засека.

В состав КБП входят филиалы:

-

- Центральное конструкторское исследовательское бюро спортивно-охотничьего оружия («ЦКИБ СОО») ;

- Московский филиал КБП;

- Научно-производственный центр биотехнологии «Фитогенетика».

Предприятие осуществляет свою деятельность в соответствии с Гражданским кодексом РФ, другими законами и правовыми актами РФ и Уставом. Предприятие является правопреемником Государственного предприятия «Конструкторское бюро приборостроения» и Государственного предприятия «Центральное конструкторское исследовательское бюро спортивно-охотничьего оружия», отвечает по их обязательствам и обладает всеми их правами. Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом.

Предприятие реализует продукцию, работы и услуги по ценам и тарифам, устанавливаемым самостоятельно на договорных условиях, а в случаях, предусмотренных законодательством, по государственным фиксированным ценам.

Основной целью деятельности предприятия является достижение максимальной прибыли на основе выполнения задач, определенных предметом деятельности предприятия, и удовлетворения общественных потребностей и интересов собственника предприятия.

Предметом деятельности предприятия является производство научно-технической продукции (в виде технической документации), продукции производственно-технического и специального назначения, товаров народного потребления, гражданской продукции и оказание услуг.

В ряде стран КБП имеет свои представительства, количество которых намерено увеличить. Предприятие предлагает лицензии и техническую документацию для производства за рубежом, а также для поставок на экспорт следующие виды продукции:

-

- противотанковые ракетные комплексы и штурмовое вооружение;

- комплексы вооружения танков и легкобронированной техники;

- артиллерийские и ракетные комплексы управляемого вооружения;

- зенитные комплексы малой дальности;

- стрелково-пушечное вооружение и боеприпасы к нему;

- охотничье и спортивное оружие и боеприпасы к нему;

- продукция гражданского назначения и т.д.

4.2. Разработка бизнес-плана инвестиционного проекта

Настоящий проект рассчитан на поддержку и дальнейшее развитие одного из основных направлений деятельности филиал «ЦКИБ СОО», выпуск спортивно-охотничьего оружия (в данном случае производство деревянных прикладов, лож и футляров) и развитие достаточно нового производства (мебель, окна, двери, литейные модели). В связи с этим производственная программа, намеченная проектом, будет выполняться необходимыми специалистами столярного цеха филиала «ЦКИБ СОО», а также оптимально необходимым количеством специалистов вспомогательных отделов и служб, службой маркетинга и сбыта.

Цель разработки инвнст-плана:

Инвест-план направлен на обоснование целесообразности получения инвестиций для перевода производства продукции на вновь закупаемое высокотехнологичное, производительное оборудование (на данное время изготавливаемое серийно):

-

- комплектующих из дерева, используемых в производственном цикле «ЦКИБ СОО» - приклады, ложи, футляры для спортивно-охотничьего оружия, и начала серийного производства следующей продукции (на данное время изготавливаемой единично по спецзаказам);

- товаров, предназначенных для ремонтно-строительных и отделочных работ - двери, окна из ценных пород дерева (дуб, ясень, бук, орех и др.);

- товаров народного потребления - резные комплекты мебели из цельной древесины ценных пород

Главная цель:

-

- обеспечить выпуск и реализацию филиалом «ЦКИБ СОО» продукции следующей программой (табл. 1).

- увеличить производственные мощности для выпуска;

- провести реконструкцию производственных площадей, построить складское помещение для хранения сырья и готовой продукции.

Срок реализации проекта (выход на полную мощность) - 9 мес.

Стратегия достижения целей: организацию реконструкции, наладку и запуск производства предполагается осуществить за счет привлечения заемного капитала в размере 22,5 млн. рублей.

На основе программы производства и реализации продукции определены приемлемые условия для получения кредита.

Срок возврата кредита и процентов - 18 мес. с начала поступления средств (под 19 % годовых в рублях; отсрочка выплат кредита 13 мес. (ежеквартально), выплата процентов без отсрочки (ежемесячно).

Таблица 1

Программа выпуска продукции

|

продукция |

ед. изм. |

программа выпуска |

|

месячная |

годовая |

||

|

комплекты (приклад и ложа) |

шт. |

500 |

6 000 |

|

двери |

шт. |

120 |

1440 |

|

окна |

шт. |

120 |

1440 |

|

комплекты мебели |

шт. |

6 |

72 |

|

литейные модели |

шт. |

5 |

60 |

Организация производства будет осуществляться на имеющихся площадях филиала ГУП «КБП» - «ЦКИБ СОО». Для начала проекта требуется предварительная частичная реконструкция, в дальнейшем в связи с увеличением выпуска продукции строительство складского помещения.

Месторасположение - в центре индустриального Тульского региона с высокоразвитым машиностроением и металлообработкой, наличием профессионально подготовленных трудовых ресурсов и рынков сбыта является благоприятным. Существует развитая транспортная инфраструктура.

Производимая продукция является широко номенклатурной, необходимой как для физических, так и для юридических лиц, в том числе и непосредственно для «ЦКИБ СОО». Планируемые для выпуска изделия будут находиться на уровне лучших зарубежных образцов, а по многим параметрам превосходить традиционные отечественные аналоги.

На предприятии работают высококвалифицированные кадры необходимые для реализации проекта:

-

- специалисты имеющие высшее техническое (в т. ч. в области деревообработки), экономическое образование и достаточный опыт работы;

- рабочие основных специальностей в области деревообработки.

Планируется также провести дополнительный набор рабочих. Налоговые льготы проектом не предусмотрены.

Положение предприятия на рынке производства достаточно стабильно. Сильного давление конкурентов (в рамках инвестиционного проекта) не планируется. Позиции конкурентов представлены на таблице 2.

Таблица 2

Оценка деятельности конкурентов

|

Продукция |

Конкуренты |

|

Приклады и ложи |

Нет |

|

Литейные модели |

В Тульской области нет |

|

Окна |

Окна со стеклопакетами из ценных пород дерева в России не изготавливаются. Окна из цельной (сосновой) древесины изготавливается только предприятием в п. Балабаново (Калужская обл.) и несколькими Московскими фирмами. Окна из древесины ценных пород выпускают иностранные (европейские) производители. |

|

Двери |

Двери с элементами резьбы в России не изготавливаются. Двери из цельный древесины ценных пород изготавливает несколько Московских фирм. Также конкуренцию могут составить иностранные (европейские) производители. |

|

Комплекты мебели с элементами резьбы |

Нет |

Анализ сильных и слабых сторон, возможностей и угроз в осуществлении проекта (SWOT analysis) показывает следующее:

1. Сильные стороны:

а) предприятие обладает высококвалифицированными кадрами конструкторов, технологов и рабочих;

б) способность быстро реагировать на потребности рынка, держать выпускаемую продукцию на высоком уровне;

в) изучение и применение передового опыта в области производства;

г) наличие необходимых рабочих площадей;

д) проведены предварительные маркетинговые исследования в плане определения: сегмента рынка, специализации товаров, цены, каналов сбыта;

е) определены поставщики специального технологического оборудования, материалов, инструмента;

2. Слабые стороны:

а) отсутствие современного высокопроизводительного высокоточного специального технологического оборудования;

б) требуется изменение в структуре производства, в организации технологических цепочек, оснащение, наладка производства;

в) обучение и подготовка кадров для работы на новом сложном оборудовании;

г) в связи с увеличением объема продаж требуются изменения в организации системы сбыта и работы с Заказчиками;

д) отсутствие собственных средств на приобретение оборудования.

3. Возможности:

а) имеется устойчивый спрос на продукцию высокого качества;

б) качественные преимущества по сравнению с аналогами;

в) дальнейшее совершенствование моделей выпускаемой продукции;

г) значительные возможности в расширения ассортимента выпускаемой продукции, разработке новых модификаций с учетом дизайна и применяемых материалов;

4. Угрозы (источники риска):

а) проникновение на рынок продукции ведущих западных фирм;

б) стремление конкурентов поднять качество своей продукции при ценах ниже, чем на продукцию «ЦКИБ СОО»;

в) срыв в поставке оборудования;

д) финансовая нестабильность.

Для реализации технической части проекта, в основе которой лежит повышение производительности труда, снижение трудоемкости и себестоимости выпускаемых изделий, предусматривается приобретение высокопроизводительного высокоточного специализированного оборудования. В условиях финансовой нестабильности сделки по закупке дорогостоящего оборудования сопряжены с повышенными рисками (нестабильные цены, срывы по срокам оплаты и поставки и т.п.).

Финансовые проблемы увеличивают маркетинговые риски, делая нестабильным платежеспособность покупателей и клиентов.

На момент разработки проекта нельзя считать проведенные маркетинговые исследования исчерпывающими, что может увеличить маркетинговые риски в ходе выполнения проекта.

Вероятность риска, связанного с реализацией готовой продукции невысокая, т. к.:

-

- ликвидность товара первоклассная,

- имеется собственное складское помещение,

- надежность охраны - высокая.

Анализ факторов конкурентного преимущества предприятия, его финансового положения, стабильности среды, привлекательности отрасли позволяет дать стратегическую оценку положения и действий филиала «ЦКИБ СОО», как позиция конкурентная. Эта позиция характерна для привлекательных отраслей в сравнительно нестабильном окружении.

Выпуск продукции будет производиться на части существующих производственных площадях, требующих частичной реконструкции. По договору с исполнителем планируется осуществить строительство склада для сырья и готовой продукции. Для серийного объема выпуска продукции, снижения ее себестоимости, обеспечения необходимого уровня рентабельности качества и точности изготовления требуется обработку и изготовление продукции выполнять на современном высокопроизводительном специальном оборудовании. В свою очередь технологическое оборудование обеспечит сокращение ручного труда при пригонке ряда деталей, т.е. сократит трудоемкость сборочных работ в целом.

Ниже представлена общая потребность филиала «ЦКИБ СОО» в высокопроизводительном технологическом оборудовании для реализации проекта.

Мощный высокопроизводительный обрабатывающий центр серии GAMMA. Стоимость оборудования с учетом НДС, таможенных пошлин, доставкой оборудования 277,12 тысяч долларов США.

Определена схема размещения нового оборудования. Ремонтно-строительные работы включают в себя:

-

- Косметический ремонт помещений.

- Ремонт столярных изделий (оконные и дверные блоки).

- Ремонт полов с частичной заменой линолеума.

- Ремонт сантехники.

Благодаря длительной специализации филиала «ЦКИБ СОО» в области производства вопросы поставки сырья и материалов специальной проработки не требуют, и при наличии достаточных оборотных средств сложностей не вызовут. Планируется сырье закупать в виде досок, что является рациональнее для реализации проекта, чем закупки в виде круглого леса. Бизнес-план рассчитан при условии ежемесячных закупок сырья с предоплатой 1 мес., страховым запасом на 1 мес.

Тульский региональный рынок квалифицированной рабочей силы обладает в настоящее время достаточными кадровыми ресурсами. В свою очередь филиал «ЦКИБ СОО» располагает достаточно опытными профессиональными кадрами, способными передать свой опыт и знания. Эти два фактора в совокупности обеспечат возможность провести дополнительный набор и обучение при минимуме затрат. Затраты на подготовку персонала включены в калькуляцию общих затрат по организации производства.

В ходе реализации проекта выпуска продукции будет осуществлен дополнительный набор рабочих основных специальностей.

Наиболее значительны затраты в накладных расходах составляют следующие статьи затрат:

-

- на покупку, содержание и эксплуатацию инструмента и оснастки (для поддержания конкурентоспособности необходимо постоянно увеличивать ассортимент продукции, для этого необходима своевременная закупка новых дорогостоящих режущих (в т.ч. фасонных), мерительных (в т.ч. лекал и шаблонов) инструментов и техоснастки),

- общие затраты на грузовой транспорт (для доставки сырья, а также для своевременного вывоза стружки и отходов). Затраты определены исходя из общего объема выпускаемых изделий в месяц около 50 м3, с учетом коэффициента заполнения кузова машины и расстояния до склада закупки сырья и места утилизации отходов,

- амортизация покупаемого оборудования. Амортизационные отчисления рассчитаны линейным способом, исходя из периода до ликвидации 10 лет.

Через 3 месяца после начала проекта предприятие сможет выпустить установочную партию, а затем постепенно в течение еще 2 месяцев достичь запланированной программы.

Вывод: целесообразно проводить стратегию выборочного проникновения на рынок посредством рациональных и последовательных шагов по расширению круга покупателей и партнеров.

Установка цены на продукцию осуществляется с учетом себестоимости изготовления, затрат на реконструкцию мощностей, закупки современного оборудования, затрат на технологическую подготовку производства, а также на основе цен конкурентов (табл. 3)

Таблица 3

Прогнозная цена на 1 ед. продукции (руб.)

|

Продукция |

Комплект (приклад и цевье) (вариант для МЦ-255) |

Модель литейная |

Дверь |

Окно |

Комплект мебели |

|

Цена |

3 500 |

25 000 |

10 000 |

8 000 |

100 000 |

Продажу продукции «ЦКИБ СОО» планирует проводить следующим образом:

-

- литейные модели - поиск конкретного заказчика,

- мебель, окна, двери - посредством заключения договоров с оптовыми покупателями (магазины и т.д.), поиск конкретного заказчика, в том числе для ГУП «КБП» (на начальной стадии проекта).

Проект рассчитан на условии запаса времени на сбыт 20 дней.

Для организации эффективного продвижения предлагаемой продукции на рынок будет использоваться рекламная компания:

-

- печатные издания (местные, других регионов);

- участие в выставках, ярмарках с демонстрацией образцов, проспектов;

- разработка рекламных проспектов, буклетов для выставочной продажи;

- публикация представительских статей в специальных изданиях;

- публикация информации об изделиях в бизнес - каталогах, справочниках и т. д.

Анализ рынка, на который выставляется продукция, ее конкурентоспособность подтверждает необходимость и целесообразность проведения реконструкции производства и технического перевооружения предприятия, приобретения нового технологичного и высокопроизводительное оборудование.

Для проведения работ на соответствующем техническом уровне предприятие располагает научно-исследовательскими, конструкторскими и технологическими подразделениями, вычислительным центром, испытательной станцией, опытным производством и вспомогательными службами, в целом насчитывающими в своем составе около 1350 человек, из них:

руководители 14 %;

специалисты 25 %;

служащие 1 %;

основные производственные рабочие 28 %;

вспомогательные рабочие 32 %;

В ходе реализации проекта планируется реконструкция площадей столярного цеха предприятия.

Мощность основного производства составляет около 460 000 нормо-часов, в том числе:

мощность станочных работ около 200 000 нормо-часов;

мощность слесарно-сборочных работ около 260 000 нормо-часов.

В производстве находится более 400 единиц оборудования, из них более 20 единиц специального оборудования и более 20 станков с ЧПУ. Средний класс точности работ по 11 квалитету.

Предполагается в проекте задействовать следующие категории персонала:

-

- руководители (4 чел. - начальник цеха, мастера);

- специалисты (6 чел. - экономист-плановик, дизайнер, технолог и др.);

- основные рабочие (70-80 чел. - станочники, сборщики, модельщики-краснодеревщики);

- вспомогательные рабочие (24 чел.).

Работа по проекту будет осуществляться в двух сменном режиме (в случае необходимости возможен перевод на трех сменный).

Для проведения обучения, повышения квалификации на предприятии есть необходимые условия, не требующие значительных затрат.

Привлечение сторонних организаций для оказания профессиональной поддержки проекту не предусматривается.

4.3. Коммерческая оценка инвестиционного проекта

Решение о целесообразности инвестирования капитала формируется на основе анализа экономической эффективности инвестиционного проекта, а также анализа эффективности намечаемых вложений. Экономический анализ и ожидаемые финансовые результаты настоящего проекта приведены в плане финансовой деятельности.

Исходные данные для расчета финансового плана сформированы на основе раздела «Производственный план», «План маркетинга».

Выручка от продажи продукции определена на основе прогнозных объемов выпуска по годам и прогнозных цен на единицу продукции.

Прогнозы объемов производства и продаж построены на результатах маркетинговых исследований и реальных перспективах развития предприятия.

На основе данных указанных разделов составлена смета расходов и калькуляция себестоимости продукции, спрогнозированы финансовые результаты производственной и сбытовой деятельности.

Расчет бизнес-плана учитывает следующие виды налогов (табл. 4):

Таблица 4

Ставки налогов

|

Вид налога |

Ставка |

|

НДС |

18 % |

|

Налог на имущество |

2 % |

|

Налог на прибыль |

20 % |

|

Страховые взносы |

30,5 % |

Рассчитанные интегральные показатели представлены в таблице 5

Таблица 5

Интегральные показатели

|

Показатель |

Значение |

|

Чистый приведенный доход (NPV) , руб. |

5 036 000 |

|

Индекс прибыльности (PI) |

1,22 |

|

Внутренняя норма рентабельности (IRR), % |

50,66 |

|

Модифицированная внутренняя норма рентабельности (MIRR), % |

18,77 |

Период расчета интегральных показателей - 24 мес.

Размер финансовой поддержки определен исходя потребностей по каждому этапу проекта, а также при условии переноса переплаченного НДС в будущие периоды от покупаемого оборудования.

Условия кредита указаны в таблице 6

Таблица 6

Схема поступлений кредита

|

Название |

Дата получения |

Сумма, руб. |

Ставка |

Срок, мес. |

Отсрочка выплат процентов |

Начало возврата кредита |

|

Займ 1 |

1 мес. |

10 000 000 |

19 % |

18 |

0 мес. (Без отсрочки, ежемесячно) |

с 13 мес. (ежеквартально) |

|

Займ 2 |

4 мес. |

12 500 000 |

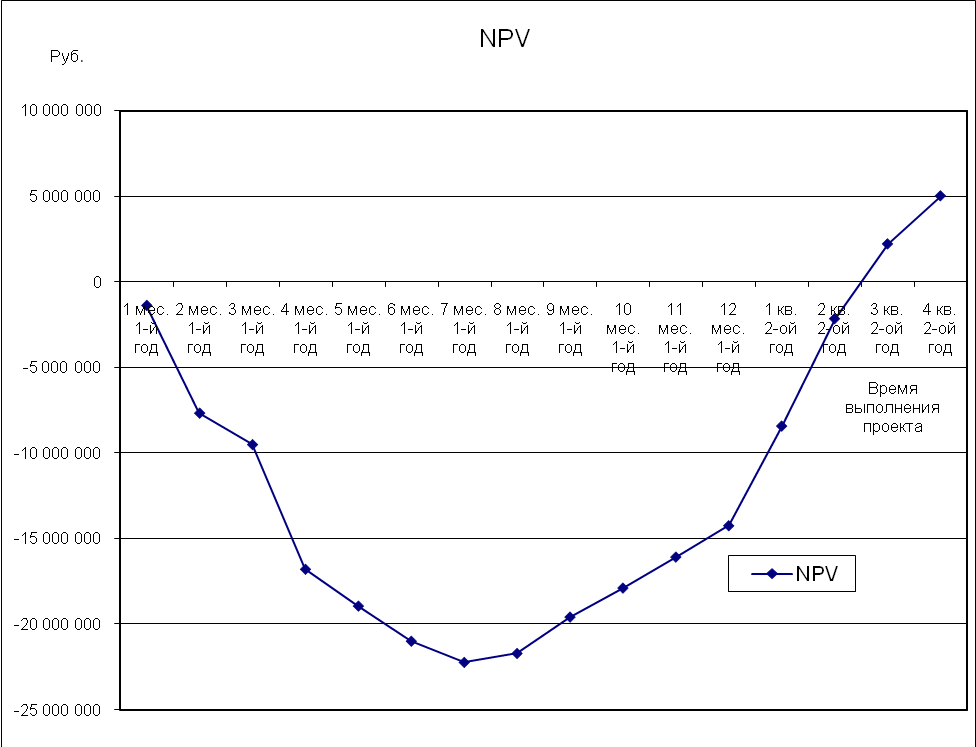

График окупаемости проекта (NPV) представлен на рис 1.

Рис. 1. График окупаемости проекта (NPV)

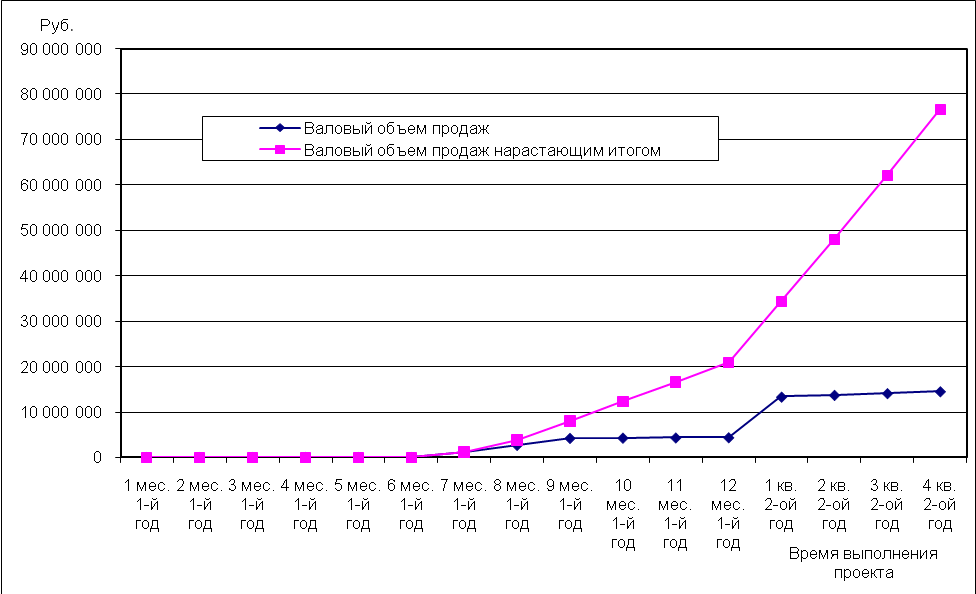

График валового объема продаж с нарастающим итогом, и помесячно представлен на рис 2.

Рис. 2. Валовый объем продаж

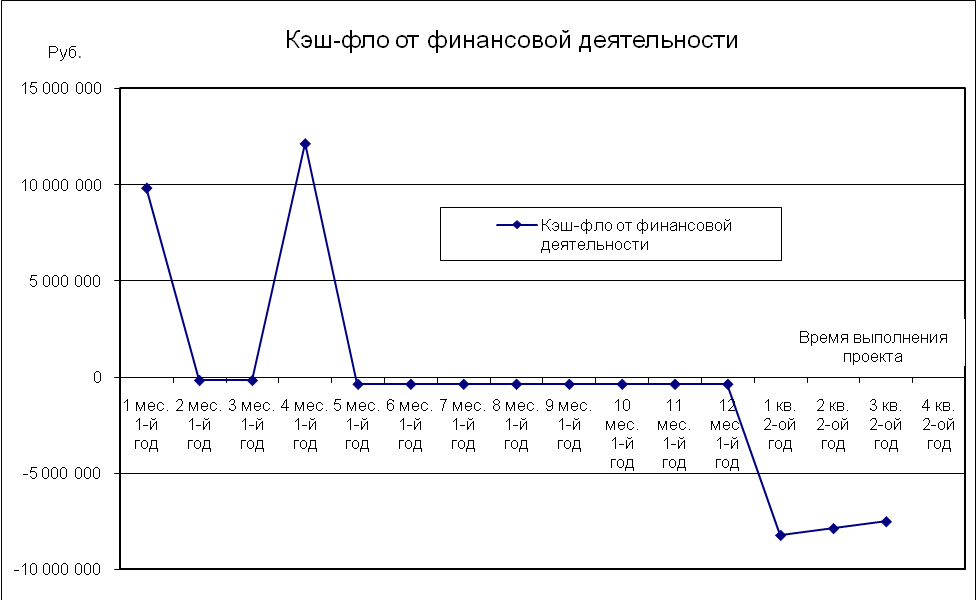

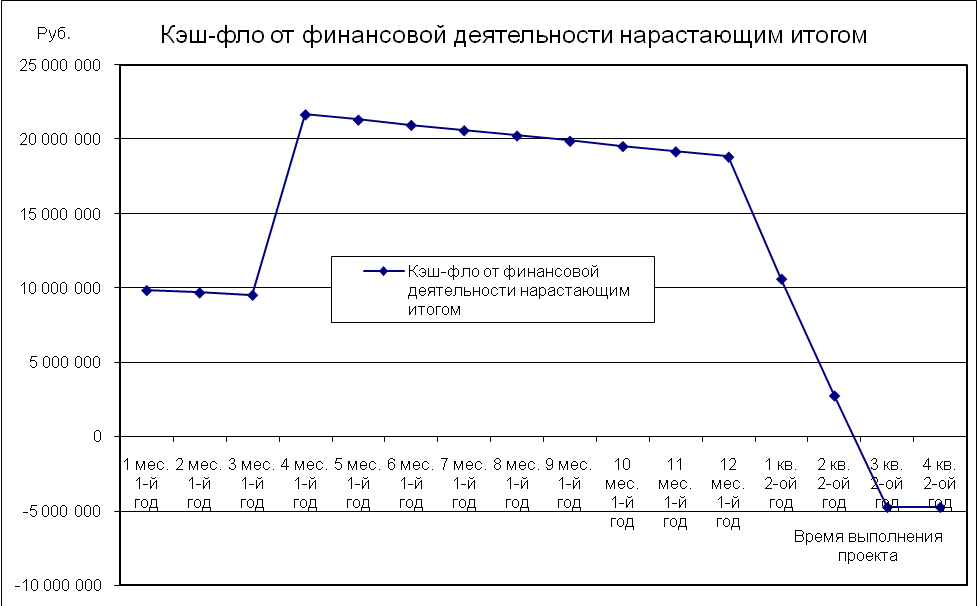

График кэш-фло от финансовой деятельности (получение займов, выплаты займов и процентов по займам) представлен на рис. 3 и рис. 4.

Рис. 3. Кэш-фло от финансовой деятельности

Рис. 4. Кэш-фло от финансовой деятельности нарастающим итогом

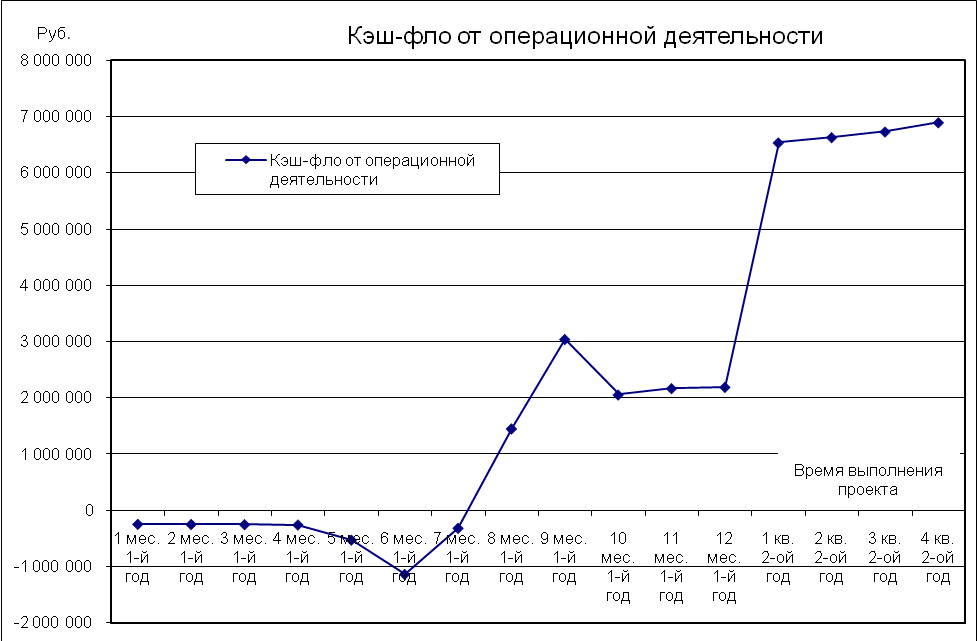

График кэш-фло от операционной деятельности (поступления от продаж, суммарные прямые и постоянные издержки, налоги) представлен на рис. 5.

Рис. 5. Кэш-фло от операционной деятельности

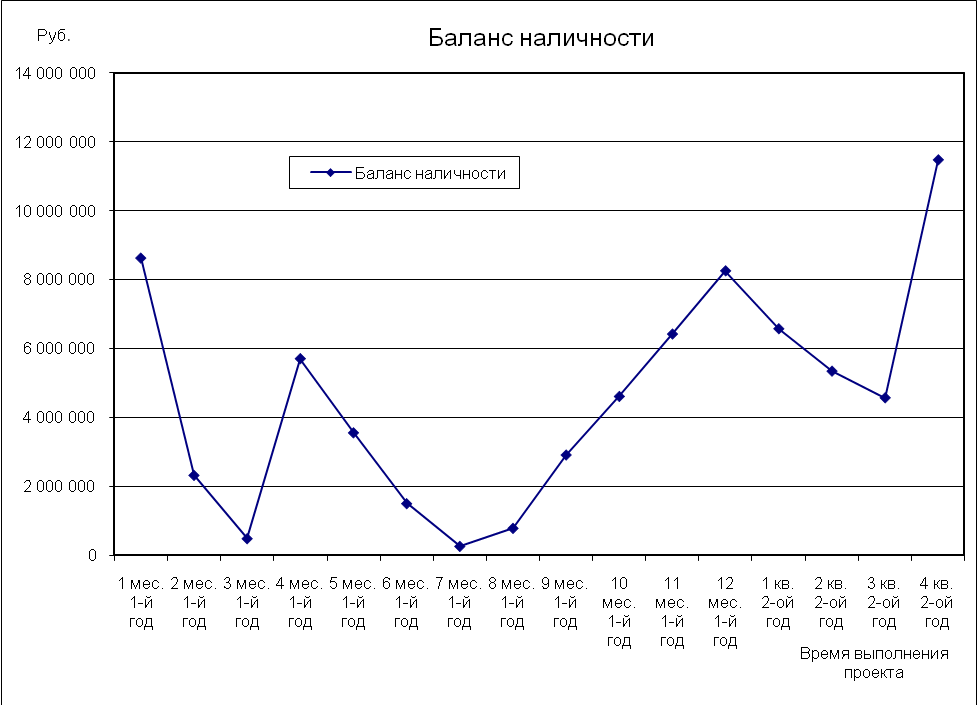

График баланса наличности на конец периода приведен на рис. 6.

Рис. 6. Баланс наличности

Графики позволяют отследить движение денежных средств в различные периоды реализации инвестиционного проекта, что является необходимым для анализа информации и принятия верных управленческих решений.

Представленные расчеты подтверждают экономическую целесообразность реализации данного бизнес-плана. Проект окупиться в 3-ем квартале 2-го года, точка безубыточности наступит во 2-ом квартале 2-го года (рис. 1), чистый приведенный доход составит 5 036 000 рублей, таким образом, реализация бизнес-плана позволит улучшить финансовое положение предприятия, снизить зависимость от заемных средств, обновить устаревшее оборудование, создать новые рабочие места.

планирование коммерческий финансирование предпринимательский

ЗАКЛЮЧЕНИЕ

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно повысить, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Повышение оборачиваемости оборотных средств сводится к выявлению результатов и затрат, связанных с хранением запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств на предприятии целесообразно рекомендовать:

- планирование закупок необходимых товаров;

- использование современных складов;

- совершенствование прогнозирования спроса;

- быструю доставку товаров покупателям (как оптовым, так и розничным).

Финансовое состояние ГУП «КБП» характеризуется как кризисное. Для улучшения финансового состояния предприятия необходимо провести ряд мероприятий, одним из которых является инвестиционный проект «Реконструкция столярного цеха», для реализации которого требуется составить подробный инвестиционный-план, включающий в себя подробное технико-экономическое обоснование, маркетинговый, организационный и производственный планы, а также оценку экономической эффективности проекта.

Инвестиционный-план направлен на обоснование целесообразности получения инвестиций для перевода производства продукции на вновь закупаемое высокотехнологичное, производительное оборудование. Организацию реконструкции, наладку и запуск производства предполагается осуществить за счет привлечения заемного капитала в размере 22,5 млн. рублей. На основе программы производства и реализации продукции определены приемлемые условия для получения кредита. Срок возврата кредита и процентов - 18 мес. с начала поступления средств (под 19 % годовых в рублях; отсрочка выплат кредита 13 мес. (ежеквартально), выплата процентов без отсрочки (ежемесячно). Организация производства будет осуществляться на имеющихся площадях филиала ГУП «КБП» – «ЦКИБ СОО». Для начала проекта требуется предварительная частичная реконструкция, в дальнейшем в связи с увеличением выпуска продукции строительство складского помещения.

Проведен анализ факторов конкурентного преимущества предприятия, стабильности среды, привлекательности отрасли, он позволяет дать стратегическую оценку положения и действий филиала «ЦКИБ СОО», как позиция конкурентная. Эта позиция характерна для привлекательных отраслей в сравнительно нестабильном окружении.

Анализ рынка, на который выставляется продукция, ее конкурентоспособность подтверждает необходимость и целесообразность проведения реконструкции производства и технического перевооружения предприятия, приобретения нового технологичного и высокопроизводительное оборудование.

Настоящий проект рассчитан на поддержку и дальнейшее развитие одного из основных направлений деятельности филиал «ЦКИБ СОО», выпуск спортивно-охотничьего оружия и развитие достаточно нового производства (мебель, окна, двери, литейные модели). В связи с этим производственная программа, намеченная проектом, будет выполняться необходимыми специалистами столярного цеха филиала «ЦКИБ СОО», а также оптимально необходимым количеством специалистов вспомогательных отделов и служб, службой маркетинга и сбыта.

Проведены необходимые исследования и составлены операционный, производственный планы и план маркетинга. Осуществлен анализ коммерческой эффективности и финансовой состоятельности проекта. Рассчитаны основные показатели, чистый приведенный доход составил 5 036 000 рублей, индекс прибыльности 1,22; внутренняя норма рентабельности 50,66%, составлены необходимые финансовые отчеты: о прибылях и убытках, план денежных потоков Cash-Flow, построены графики: окупаемости проекта (NPV), баланса наличности, валового объема продаж, кэш-фло от финансовой и операционной деятельности. В результате чего инвестор может получить данные о денежных средствах на каждом этапе инвестиционного проекта.

Вследствие реализации проекта, предприятие станет получать дополнительный доход от инвестиционной деятельности, что в свою очередь улучшит общее финансовое состояние ГУП «КБП» и позволит обновить материально-техническую базу производства, создаст новые рабочие места и улучшит социальную обстановку.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баранов, Г.П. Финансовый менеджмент: учебно-методический комплекс / Г.П. Баранов, Г.В. Кузнецов и др. - М.: Элит, 2012. - 302 c.

2. Басовский, Л.Е. Финансовый менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 240 c.

3. Варламова, Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2012. - 304 c.

4. Воронина, М.В. Коммерческая деятельность предприятий и организаций: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016. - 400 c.

5. Данилин, В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации: Учебное пособие / В.И. Данилин. - М.: Проспект, 2015. - 376 c.

6. Ефимова, Д.Б. Финансовый менеджмент: Учебник для прикладного бакалавриата / Д.Б. Ефимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2016. - 381 c.

7. Зайцева, Н.А. Финансовое обеспечение предприятий и организаций: Учебное пособие / Н.А. Зайцева, А.А. Ларионова. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 320 c.

8. Ионова, А.Ф. Коммерческая деятельность предприятия в условиях рыночной экономики. Основные темы. Деловые игры / А.Ф. Ионова, Н.Н. Селезнева. - М.: КноРус, 2012. - 336 c.

9. Кандрашина, Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина. - М.: Дашков и К, 2015. - 220 c.

10. Кириченко, Т.В. Финансы предприятия: Учебник / Т.В. Кириченко. - М.: Дашков и К, 2016. - 484 c.

11. Колчина, Н.В. Финансовый менеджмент: Учебное пособие / Н.В. Колчина, О.В. Португалова. - М.: ЮНИТИ, 2014. - 464 c.

12. Незамайкин, В.Н. Финансы и кредит: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2015. - 467 c.

13. Незамайкин, В.Н. Финансы и кредит: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2016. - 467 c.

14. Просветов, Г.И. Финансовый менеджмент: Задачи и решения: Учебно-методическое пособие / Г.И. Просветов. - М.: Альфа-Пресс, 2014. - 340 c.

15. Рогова, Е.М. Финансы, денежное обращение и кредит: Учебник и практикум. / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. - 540 c.

16. Румянцева, Е.Е. Финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры / Е.Е. Румянцева. - Люберцы: Юрайт, 2016. - 360 c.

17. Станиславчик, Е.Н. Управление денежными потоками предприятий и организаций: Учебное пособие / Е.Н. Станиславчик. - М.: ДиС, 2015. - 272 c.

18. Трошин, А.Н. Финансовое планирование: Учебник / А.Н. Трошин. - М.: НИЦ ИНФРА-М, 2013. - 331 c.

19. Финансовый менеджмент: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2013. - 527 c.

20. http://eup.ru/- Экономика и финансы на предприятиях: научно-образовательный портал.

22. http://gallery.economicus.ru/- Коммерческая деятельность и финансы

23. http://www.bdm.ru/- журнал «Банковское дело»

24. http://www.nbj.ru/ - «Национальный финансовый журнал»

-

Ионова, А.Ф. Коммерческая деятельность предприятия в условиях рыночной экономики. Основные темы. Деловые игры / А.Ф. Ионова, Н.Н. Селезнева. - М.: КноРус, 2012. - 336 c. ↑

-

Ионова, А.Ф. Коммерческая деятельность предприятия в условиях рыночной экономики. Основные темы. Деловые игры / А.Ф. Ионова, Н.Н. Селезнева. - М.: КноРус, 2012. - С. 218. ↑

-

Трошин, А.Н. Финансовое планирование: Учебник / А.Н. Трошин. - М.: НИЦ ИНФРА-М, 2013. – С. 92. ↑

-

Кириченко, Т.В. Финансы предприятия: Учебник / Т.В. Кириченко. - М.: Дашков и К, 2016. – С. 119. ↑

-

http://eup.ru/- Экономика и финансы на предприятиях: научно-образовательный портал. ↑

-

Баранов, Г.П. Финансовый менеджмент: учебно-методический комплекс / Г.П. Баранов, Г.В. Кузнецов и др. - М.: Элит, 2012. – С. 164. ↑

-

http://gallery.economicus.ru/- Коммерческая деятельность и финансы ↑

-

Незамайкин, В.Н. Финансы и кредит: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2016. – С. 213. ↑

- Цель и задачи налогового учета ( ПАО «Оренбургнефть» )

- Упрощенная форма

- Сущность и классификация кадровой стратегии предприятия

- Обоснование принципов построения эффективного налогового учета в системе управления финансами экономических субъектов.

- Финансовая политика и ее реализация в РФ (Анализ финансовой политики России)

- «Нотариат в РФ»

- Причина и история возникновения и развития кредитных отношений. Их эволюция.

- Исследование сущности, видов и особенностей функционирования отрасли имущественного страхования в Российской Федерации, определение места имущественного страхования на российском рынке и направлений его совершенствования

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.).

- Налоговая система РФ и проблемы ее совершенствования ( Теоретические основы построения налоговой системы)

- Налоговая система Российской Федерации и проблемы ее совершенствования

- Налог на прибыль организаций ( ООО «Крокус» )