Налоговая система РФ и проблемы ее совершенствования

Содержание:

ВВЕДЕНИЕ

Сколько веков существует государство, столько же существуют и налоги и столько же государство ищет принципы и способы оптимального налогообложения.

Возникновение налогов связано с необходимостью содержания государства. На различных этапах своего функционирования оно решает различные задачи – политические, экономические, социальные и т.д., для осуществления которых необходимы соответствующие финансовые ресурсы. При этом налоги и сборы являются одними из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов. Право государства взимать налоги и обязанность юридических и физических лиц их уплачивать вытекают из самой сути существования государства в интересах всего общества и отдельных лиц. По мере развития государства расширяются его функции, соответственно возрастает потребность в денежных средствах, а значит, возрастает и значение налоговых поступлений.

Налоги и налоговая система – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа.

Совокупность взимаемых налогов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему государства.

Одним из актуальных и значимых для развития политики налогообложения представляется изучение проблем налоговой системы, а именно следующих проблем: нестабильность налоговой политики, чрезмерное налоговое бремя, возложенное на налогоплательщика, уклонение от уплаты налогов, чрезмерное распространение налоговых льгот, отсутствие стимулов для развития реального сектора экономики, эффект инфляционного налогообложения, а также проблемы обеспечения стабильности налоговой системы и её максимального упрощения, изъятия из законов и инструкций норм, имеющих неоднозначное толкование.

Целью работы является изучение налоговой системы Российской Федерации и проблем её совершенствования.

Выше поставленная цель достигается путем постановки и решения следующих задач:

1) рассмотреть понятие налоговой системы;

2) выявить основы формирования налоговой системы;

3) проанализировать различия систем налогообложения, существующих в мире;

4) выявить недостатки налоговой системы России;

5) рассмотреть пути совершенствования налоговой системы РФ.

ГЛАВА 1. ПОНЯТИЕ И ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие и теоретические характеристики налоговой системы

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена её налоговая система.

В связи с этим крайне необходимо, чтобы налоговая система России была адаптирована к новым общественно-экономическим отношениям и при этом не только соответствовала лучшим образцам мирового опыта построения таких систем, но и учитывала национальные особенности развития российской экономики на современном этапе.

Важно определить, какой смысл вкладывается в понятие «налоговая система». Все дело в том, что понятие «налоговая система» НК не содержит, а соответственно не раскрывает.

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в Российских Федерации» от 27 декабря 1991 г № 2118-1. Согласно ст. 2 данного Закона «совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему». Данное определение имеет две отличительные особенности.

Во-первых, в налоговую систему был включен не только перечень налогов в классическом их понимании и сборов налогового характера, подлежащих внесению в обязательном порядке в бюджет и внебюджетные фонды, но и различные целевые, лицензионные и прочие сборы, не являющиеся налоговыми платежами. Таким образом, законодатель, разграничивая понятия налога, сбора, пошлины и платежей неналогового характера, тем не менее осознанно предполагал под налоговой системой понимать всю совокупность обязательных финансовых платежей и различных изъятий в пользу государства.

Во-вторых, налоговая система характеризовалась, по сути, как простая совокупность этих обязательных платежей без выделения различных элементов такой системы, не говоря уже об установлении между ними взаимосвязи и взаимозависимости. Таким образом, законодатель отождествлял один из элементов системы (налоги, сборы, пошлины) с самой налоговой системой.

В качестве альтернативы предлагалось множество других определений, основными отличиями которых являлись: более расширенное толкование данного понятия и стремление определить совокупность налоговых платежей в качестве важного, но лишь одного из входящих в налоговую систему элементов.

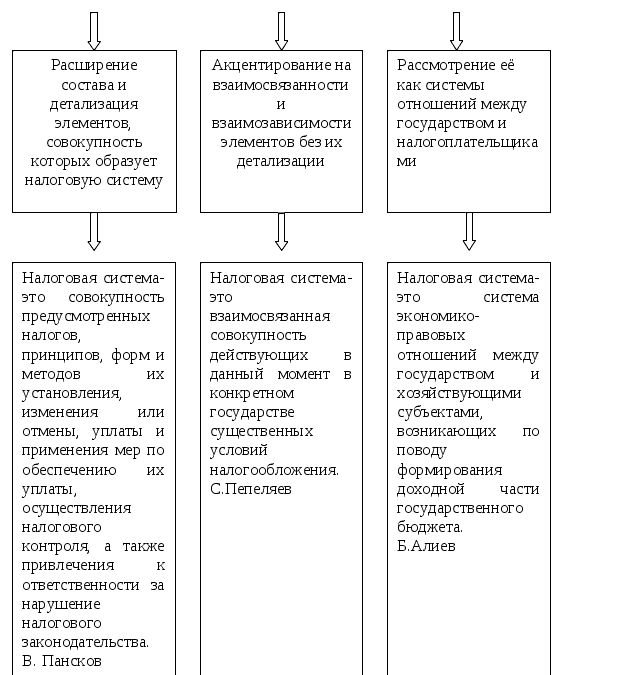

Из всего многообразия предлагавшихся трактовок можно условно выделить три основных подхода к совершенствованию понятия «налоговая система». Суть этих подходов схематично представлена на рис.110, с. 186, а также приведены характерные примеры соответствующих определений.

Первый подход характеризуется стремлением детализировать основные элементы, характеризуя при этом налоговую систему как простую совокупность данных элементов. Очевидным его преимуществом является внесение ясности в проблему множественности элементов, образующих налоговую систему, и необходимости учета и анализа всей их совокупности. Вместе с тем данный подход не позволяет охарактеризовать налоговую систему как качественно более высокий уровень организации действий отдельных образующих её элементов по сравнению с простым суммированием их действий. Иными словами, в любой системе, в том числе и налоговой, должен проявляться эффект от взаимосвязи элементов, рассмотрение же простой совокупности элементов не создает предпосылки для выделения такого эффекта.

Второй подход во многом устраняет данный недостаток, делая основной акцент именно на взаимосвязанной совокупности элементов налоговой системы. Однако при этом упускается из виду, во-первых, обязательность целостности этих элементов в системе, каждый из которых, имея свое четко определенное предназначение, является неотъемлемым и главное – недублирующим атрибутом системы. Во-вторых, не ясно, что же это за элементы, без которых система не сможет функционировать.

Сущность подходов к совершенствованию понятия «налоговая система»

Рис.1. Существующие подходы к уточнению понятия «налоговая система»

Третий подход, определяющий налоговую систему как систему экономико-правовых отношений между государством и налогоплательщиками, основывается, по сути, на самих налоговых отношениях и взаимосвязи субъектов этих отношений. Очевидным его преимуществом является включение налогоплательщиков как обязательного элемента налоговой системы, однако при этом упускается организационный аспект, т.е. конкретный административный механизм, обеспечивающий функционирование всей налоговой системы.

Следует согласиться с Н. Г. Кузнецовым, подчеркивающим, что «отсутствие законодательного закрепления понятия «налоговая система» не дает основания говорить о её фактическом отсутствии. Необходимость теоретического изучения категории «налоговая система», её элементов и свойств объективна,, поскольку именно такой подход позволяет систематизировано и всесторонне подойти к изучению специфики правового регулирования налоговых правоотношений»14, с. 26.

Таким образом, существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Следовательно, данное понятие можно и нужно изучать.

Налоговую систему можно определить как целостное единство четырех основных её элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый их которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов. Вместе с тем понятие «налоговая система» идентично по своему содержанию понятию «система налогообложения».

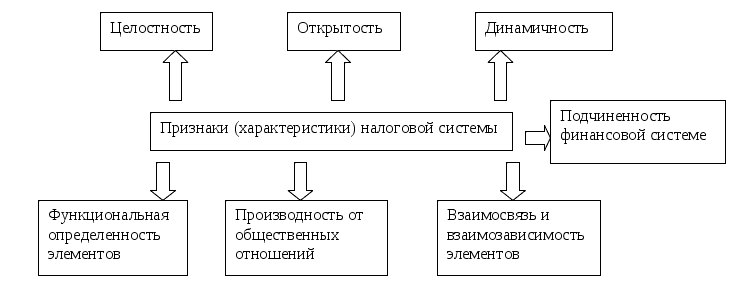

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований). В связи с этим может возникнуть вопрос: можно ли рассматривать дробность налоговой системы страны по территориям? Думается, что такой подход не имеет под собой научной основы. В рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделить самостоятельные налоговые системы, так как они не будут отвечать всем её свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности территориального построения.

Подытоживая вышеизложенное, можно выделить характеристики (признаки) налоговой системы страны (рис. 2)10, с. 193.

Рис. 2. Основные признаки налоговой системы

Рис. 2. Основные признаки налоговой системы

Выделенные признаки позволяют дать общую теоретическую характеристику налоговой системы, построенной в той или иной стране. Более практическую её характеристику дают конкретные показатели, к наиболее важным из которых следует отнести показатели: налогового бремени, соотношения прямого и косвенного налогообложения, уровня централизации налоговых полномочий, уровня неравенства доходов после их налогообложения.

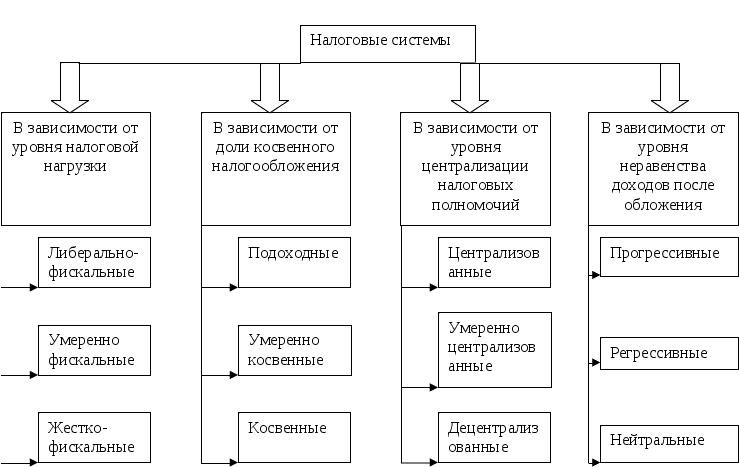

Классификация налоговых систем в зависимости от этих показателей представлена на рис. 310, с. 194.

Рис. 3. Основные классификации налоговых систем

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить на:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% от ВВП. К этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской Америки;

- умеренно фискальные, с уровнем налогового бремени от 30 до 40% от ВВП. Данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

- жестко фискальные, позволяющие перераспределять посредством налогов более 40% от ВВП. Такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции.

В зависимости от доли косвенного налогообложения налоговые системы можно разделить на:

- подоходные, делающие основной акцент на обложение доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% от совокупных налоговых доходов. К этой группе относятся налоговые системы большинства англосаксонских стран – США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% от совокупных налоговых доходов. Данную группу составляют налоговые системы развитых стран Европы – Германии, Франции, Италии и др.;

- косвенные, делающие основной акцент на обложение потребления, в котором косвенные налоги обеспечивают более 50% от совокупных налоговых доходов. Такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран – Аргентины, Бразилии, Мексики, Индии, Пакистана. К этой же группе относится налоговая система России.

В зависимости от уровня централизации налоговых полномочий налоговые системы можно разделить на:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% от консолидированных налоговых поступлений. Такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% от консолидированных налоговых поступлений. Данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% от консолидированных налоговых поступлений. К этой группе относятся налоговые системы США, Канады, Дании.

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговой системы можно разделить на:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается. Данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает. Примеры построения таких налоговых систем неизвестны.

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным. К данной группе можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли и др.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

1.2. Формирование налоговой системы РФ

Налоговая система государства представляет собой сложное образование, включающее две органически взаимосвязанные подсистемы: подсистему налогообложения и подсистему налогового администрирования. Подсистема налогообложения представлена совокупностью законодательно установленных налогов и сборов, уплачиваемых организациями и физическими лицами в бюджетную систему государства. Подсистема налогового администрирования охватывает совокупность органов, уполномоченных государством осуществлять контроль за соблюдением организациями и физическими лицами обязанностей в качестве налогоплательщиков и налоговых агентов.

В подсистеме налогообложения реализуются фискальная и регулирующая функции налогов, а в подсистеме налогового администрирования – контрольная функция налогов.

Налоговая система современного демократического государства складывалась под воздействием исторических, политических, экономических, социальных условий и факторов, проявлявшихся по-разному в тот или иной период международной и внутренней жизни страны.

В современной России в связи с переходом от централизованно-плановой к рыночной экономике необходимо было в спешном порядке сформировать адекватную налоговую систему.

Российская система налогообложения формировалась в условиях отсутствия каких-либо концептуальных основ, учитывающих особенности экономической структуры страны, обеспеченность природными ресурсами и др. Отсюда и столь малое значение платежей за пользование недрами и природными ресурсами: всего по 2,2% налоговых доходов консолидированного бюджета РФ в 1992 и 1993 гг. (для сравнения – 12,2% в 2005 г. после введения с 2002 г. налога на добычу полезных ископаемых)12, с. 85.

Мировая практика подтверждает, что система налогообложения конструируется на базе носителей стоимости – заработной плате, ренте, капитале, которые используются в качестве объектов налогообложения и для расчета налоговой базы.

Именно отсутствие концептуальных основ построения российской системы налогообложения стало причиной нестабильности совокупности налогов, введенных с 1992 г. Эта совокупность дополнялась новыми налогами сугубо фискального назначения, нередко вводимыми указами президента и просуществовавшими по 3 – 4 года. В их числе: специальный налог для финансовой поддержки важнейших отраслей народного хозяйства, транспортный налог с коммерческих организаций, налог с суммы превышения норматива расходов на оплату труда и др.

Частые изменения в налоговом законодательстве, неполнота и противоречивость налоговой системы расширяют возможности для произвола власти и налогоплательщик от этого никак не защищен. В связи с этим были обозначены следующие направления реформирования налоговой системы:

- кардинальное упрощение налоговой системы, сокращение общего числа налогов и установление исчерпывающего перечня налогов, применение которых допустимо в РФ;

- расширение базы налогообложения за счет распространения реального налогового бремени на сферы, в которых больше всего практикуется уклонение от налогов;

- установление предельных ставок для региональных и местных налогов;

- кодификация правил, регламентирующих взаимоотношения налогоплательщика и налоговых органов в целях устранения противоречий гражданского и налогового законодательства, обеспечения защиты прав налогоплательщиков.

Осуществление принципов налоговой реформы должно привести к более справедливому распределению налоговой нагрузки, существенному ослаблению уклонения от уплаты налогов, стабилизации номинальных ставок налогов.

Развитие российской системы налогообложения «методом проб и ошибок» продолжалось вплоть до принятия и введения в действие части первой Налогового кодекса РФ с 1 января 1999г. (кардинально переработанной в июле 1999 г.).

Формирование системы налогообложения как составной части налоговой системы после введения части первой НК РФ связано с налоговой реформой, основные цели которой состояли в снижении налогового бремени на экономику и его структурной перестройке, оптимизации количественного и качественного состава налогов и сборов.

В начале 2001 г. с проведением кардинальной налоговой реформы был подчеркнут стратегический приоритет – рациональное, справедливое налогообложение природных ресурсов – основного богатства России, недвижимости, а также последовательное снижение налогообложения нерентных доходов, окончательная ликвидация налогов с оборота.

В течение последующих лет были отменены некоторые налоги и сборы, в том числе связанные с результатами деятельности, но привязанные к объемам оборота: налог на пользователей автомобильных дорог (ставка – 2,5% выручки от реализации товаров и услуг). Были отменены десятки других малозначительных налогов и сборов, снижены ставки по ряду оставшихся налогов: налогу на прибыль – с 35 до 20%; налогу на доходы физических лиц – до 13% (в части обложения трудового дохода); единому социальному налогу – с 39 до 35,6% с 2001 г. и 26,0% с 2005 г.; налогу на добавленную стоимость – с 20 до 18%12, с. 91.

Взамен малозначительных платежей за пользование природными ресурсами и отчислений на воспроизводство минерально-сырьевой базы с 2002 г. введен налог на добычу полезных ископаемых, также изменены основные элементы регионального налога на имущество организаций (сужен объект налогообложения за счет изъятия запасов и затрат, но увеличена ставка налога – с 2,0 до 2,2%).

В силу политических и экономических интересов преобразования в российской политике налогообложения носят скорее спорадический характер, нежели системный. Любой закон о налогах только тогда станет действенным механизмом преобразований, когда, будучи встроенным в реальные воспроизводственные процессы, начнет способствовать развитию общественного производства.

За последние годы преобразования в налоговой сфере уже стали приносить результаты – выросла собираемость налогов, снизились масштабы уклонения от их уплаты, уменьшилось налоговое бремя экономики. И чтобы перейти к эффективной налоговой системе, она должна быть справедливой, не позволяющей уклоняться от налогов и более благоприятной для инвестирования и развития бизнеса.

Система налогообложения характеризуется рядом показателей, в числе которых:

- количественный состав налогов и сборов;

- количественный состав и структура налогоплательщиков;

- налоговый потенциал экономики;

- налоговое бремя экономики;

- собираемость налогов и сборов;

- состояние налоговой дисциплины.

Рассмотрим перечисленные характеристики применительно к налоговой системе РФ.

В РФ на начало 2020 г. установлены девять федеральных налогов и сборов, три региональных и два местных налога, т.е. всего 14 (для сравнения: 55 на начало 1999 г.).

Кроме налогов в российской налоговой системе предусмотрены специальные налоговые режимы, применяемые организациями определенных масштабов и отраслевой принадлежности и индивидуальными предпринимателями (без образования юридического лица):

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный налог для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Функционирующая подсистема налогообложения в совокупности с налогоплательщиками – организациями, индивидуальными предпринимателями и физическими лицами формирует налоговый потенциал экономики, под которым понимается совокупная способность объектов и базы налогообложения приносить государству доходы в виде налоговых поступлений. Налоговый потенциал - это составная часть финансового потенциала и в силу этого является производным от экономического потенциала страны и одновременно фактором его роста. Другими словами, мера налогового потенциала определяет финансовые ресурсы общественного воспроизводства и через это меру налогового потенциала последующих периодов.

Развитие экономического потенциала страны, конкурентоспособности товаров и услуг на отечественном и мировом рынках зависит от налоговой политики государства.

Количественная оценка налогового потенциала экономики включает:

- налоговые поступления в бюджетную систему страны по итогам финансового года;

- недоимку по налогам и сборам;

- льготы, предоставленные в соответствии с законодательством о налогах и сборах.

Налоговый потенциал экономики без учета льгот по налогам и сборам представляет налоговое бремя экономики. Уровень налогового бремени измеряется путем деления суммы налоговых поступлений в бюджетную систему и недоимки по налогам и сборам к объему валового внутреннего продукта (ВВП). Другими словами, налоговое бремя на экономику представляет собой часть ВВП, подлежащую изъятию в бюджетную систему государства посредством действующей налоговой системы. Уровень налогового бремени определяется бременем государства, т.е совокупностью и содержанием функций, реализуемых институтами власти, и зависит от уровня экономического развития и качества жизни, национальных традиций, принципов налогообложения, реализуемых в налоговой системе.

Характеристика налогового бремени будет неполной, если не провести её структурный анализ по субъектам плательщикам, по соотношению прямых и косвенных налогов, по удельному весу федеральных, региональных и местных налогов и сборов:

- доля налоговых доходов бюджетной системы составляет 92,7%;

- уровень налогового бремени превышает 33,4%;

- доля прямых налогов доходит до 60%, косвенных – 40%;

- около 90% налогов и сборов поступает от организаций и чуть более 10% - от физических лиц;

- на долю федеральных налогов и сборов приходится 94% налоговых поступлений и лишь 6% обеспечивается за счет региональных и местных налогов.

Собираемость налогов отражает состояние налоговой дисциплины, налоговую культуру плательщиков. Уровень собираемости конкретного налога рассчитывается путем деления фактических поступлений по нему в бюджетную систему на сумму этих поступлений и недоимки по данному налогу.

После августовского кризиса финансовой системы России уровень собираемости налогов стал возрастать и достиг на настоящее время 98% по налогу на добычу полезных ископаемых, 97% - по налогу на прибыль, 93% - по НДС.

1.3. Структура налоговой системы РФ

Налоговая система РФ как важная составляющая государственной системы в целом представляет собой совокупность взимаемых налогов, сборов, пошлин и других платежей, а также форм и методов их установления, взимания, отмены, уплаты и контроля.

Понимание структуры налоговой системы основывается на определении понятия «система». Система – это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность и единство.

Для каждого государства общее содержание и характер его налоговой системы определяется налоговым законодательством, а также нормами, регулирующими её отношения с другими государствами. При этом важно иметь такую налоговую систему, которая, с одной стороны, обеспечивает стабильное и достаточное поступление средств в бюджет, а с другой стороны, не лишает предпринимателей и население в целом стимулов к высокоэффективному труду.

В настоящее время налоговая система РФ состоит из следующих взаимосвязанных элементов – подсистем, формирующих её структуру.

1. Правовая (законодательная) подсистема. Фундаментом налоговой системы является законодательство РФ о налогах и сборах, о полномочиях государственных структур, обеспечивающих функционирование налоговой системы, о правах и обязанностях налогоплательщиков, законодательство субъектов РФ о налогах и сборах, нормативные правовые акты представительных органов местного самоуправления. Федеральные законы принимаются двухпалатным парламентом и утверждаются Президентом РФ.

2. Подсистема налогов и сборов представляет собой совокупность федеральных, региональных, местных налогов и условий их установления и взимания, а также сборов и пошлин, утвержденных в законодательном порядке.

3. Подсистема контроля соблюдения налогового законодательства включает налоговые органы РФ, внебюджетные фонды, таможенные органы. Единая централизованная система налоговых органов состоит из Федеральной налоговой службы и её территориальных органов.

Основными задачами налоговых органов являются контроль соблюдения налогового законодательства, правильности исчисления, полноты и своевременности внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством РФ, а также валютный контроль, осуществляемый в соответствии с законодательством РФ.

Таможенные органы пользуются правами и несут обязанность по взиманию налогов и сборов при перемещении товаров через таможенную границу РФ в соответствии с таможенным законодательством РФ, Налоговым кодексом РФ и иными федеральными законами о налогах и сборах. В рамках данной подсистемы таможенные органы выполняют в том числе следующие функции:

- участвуют в разработке таможенной политики РФ и реализуют её;

- взимают таможенные пошлины, налоги и иные таможенные платежи;

- осуществляют валютный контроль в пределах своей компетенции.

4.Правоохранительная подсистема обеспечивает экономическую безопасность государства и включает федеральные органы внутренних дел и таможенные органы.

Задачами федеральных органов внутренних дел в лице Федеральной службы по экономическим и налоговым преступлениям являются:

- выявление, предупреждение и пресечение налоговых преступлений и правонарушений;

- обеспечение безопасности деятельности государственных налоговых инспекций, защиты их работников от противоправных посягательств при исполнении ими служебных обязанностей.

Таможенные органы в рамках правоохранительной подсистемы также выполняют следующие функции:

- защищают экономические интересы РФ;

- обеспечивают соблюдение разрешительного порядка перемещения товаров и транспортных средств через таможенную границу РФ;

- ведут борьбу с контрабандой, нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещенным через таможенную границу РФ;

- осуществляют и совершенствуют таможенный контроль и таможенное оформление.

5. Подсистема судопроизводства обеспечивает рассмотрение в арбитражных судах и судах общей юрисдикции налоговых споров между государственными органами и налогоплательщиками – организациями и физическими лицами. Решения Высшего Арбитражного Суда РФ, Верховного Суда РФ и Конституционного Суда РФ в отношении дел, связанных с рассмотрением налоговых споров, являются обязательными к исполнению на всей территории РФ.

6. Банковская подсистема обеспечивает через кредитные организации и территориальные органы Федерального казначейства Министерства финансов РФ перечисление и зачисление налогов и сборов, поступающих от налогоплательщиков, на счета бюджетов разных уровней: федерального, территориальных и местных. Важная роль в обеспечении бесперебойной работы этой подсистемы отводится банкам. Открытие банком счета налогоплательщику производится только при предъявлении последним свидетельства о постановке на учет в налоговом органе.

Банки обязаны исполнять поручение налогоплательщика, налогового агента или иного обязанного лица на перечисление налога в соответствующие бюджеты, а также решение налогового органа о взыскании налога за счет денежных средств налогоплательщика или иного обязанного лица в порядке очередности, установленной гражданским законодательством.

Поручение на перечисление налога или решение о взыскании налога исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения или решения, если иное не предусмотрено НК РФ.

При наличии денежных средств на счете налогоплательщика или иного обязанного лица банки не вправе задерживать исполнение поручений на перечисление налогов или решений о взыскании налогов в соответствующие бюджеты.

За неисполнение или ненадлежащее исполнение предусмотренных обязанностей банки несут ответственность, установленную главой 18 НК РФ.

Неоднократное нарушение указанных обязанностей в течении одного календарного года является основанием для обращения налогового органа в Центральный банк РФ с ходатайством об аннулировании лицензии на осуществление банковской деятельности.

Все подсистемы налоговой системы взаимодействуют между собой, а налоговая система в целом взаимодействует с субъектами налогообложения в лице налогоплательщиков. Таким образом, без налогоплательщиков невозможно существование налоговой системы, иначе не с кого было бы взимать налоги и сборы. Однако налогоплательщики, являясь элементов внешней среды по отношению к налоговой системе, активно воздействуют на налоговую систему в своих интересах, как и последняя на них. Следовательно, связь между внешней средой и налоговой системой является, по сути, двусторонней.

ГЛАВА 2. ПРОБЛЕМЫ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Налоговая политика России

Налоговая политика на 2019- 2020 гг. — это публичная информация, которую Минфин размещает на своем сайте (как правило, это происходит до начала наступающего года). Опираясь на эти сведения, можно понять, какие будут созданы фискальные условия для развития частного бизнеса, какой набор инструментов будет использоваться для сокращения теневого сегмента, удастся ли полностью сбалансировать бюджеты и какие законодательные нововведения будут приняты для решения таких задач.

Получение прибыли вне налогообложения – это крайне актуальная проблема для экономики страны. Предприятия и физлица, которые не платят фискальные платежи, не принимают непосредственного участия в формировании бюджета, вследствие чего наблюдается явный дефицит его доходной части. Но Минфин намерен бороться с теневым сегментом, используя все доступные ему инструменты и методы, даже если для этого придется внести изменения в действующий закон.

С этой целью в рамках реализации налоговой политики на 2019-2020 годы будут использованы такие меры:

• переход на онлайн-кассы в розничной торговле, за счет чего продавцы лишатся возможности скрывать свои продажи. При использовании таких касс платежные данные мгновенно передаются в ФНС, которые фиксируют платежи;

• ужесточение таможенного контроля, для чего будет создана единая система «прослеживания» продукции от момента поступления для оформления и до продажи конечному пользователю (планируется запуск пилотного проекта);

• формирование нового госреестра актов гражданского состояния;

• создание единого федерального регистра, в котором будут аккумулированы сведения о гражданах;

• запуск автоматического обмена налоговыми данными, вследствие чего будет сложнее уклониться от уплаты обязательных сборов и платежей и т. д.

Создавая благоприятные условия для развития малого и среднего бизнеса, Минфин намерен полностью систематизировать процесс взимания фискальных сборов и упорядочить налогообложение.

Для этого в ходе выполнения тезисов налоговой политика РФ на 2019-2020 годы планируется:

• провести ревизию всех обязательных сборов и выявить неналоговые платежи, которые фактически имеют налоговую природу для последующего включения их в Кодекс;

• усовершенствовать трансфертное ценообразование, чтобы отказаться от контроля за ценами по сделкам предприятий, которые осуществляют свою деятельность на территории одного региона страны;

• предоставить льготы по оплате налога на прибыль налогоплательщикам определенных субъектов РФ, а также изменить порядок расчета таких платежей;

• усовершенствовать методику взимания НДС;

• повысить акцизы на табачную продукцию и вина, предварительно исключив вероятность манипулирования запасами уже готовой к продаже продукции (когда в ожидании изменения акцизов производители накапливают на складах запасы алкогольных (табачных) изделий);

• ввести налог на недвижимое имущество, которое принадлежит физлицам, не оформившим должным образом право собственности;

• провести работу над НДПИ, сформировать определение термина «участок недр», разработать методику, благодаря которой можно будет увеличить объем поступлений в бюджет без введения дополнительной налоговой нагрузки на нефтедобывающие компании;

• усовершенствовать налоговое администрирование, провести работу по расчету адекватного размера пени для юрлиц;

• подготовить базу для поэтапной отмены действующих льгот и т. д.

С другой стороны, для нефтедобывающих предприятий будет разработана альтернативная система налогообложения – НДД (налог на добавленный доход). В первую очередь это коснется пилотных объектов, которые расположены на месте зрелых и новых месторождений. При этом налоговой базой будет считаться доход от добычи углеводородов за вычетом совокупных расходов по разработке этих недр. Предполагается, что ставка по НДД составит около 50%.

Не оставит без внимания Минфин и физических лиц, на что указывают другие положения утвержденной налоговой политики РФ на 2019-2020 годы. Основная задача в данном направлении – это сокращение числа неофициально трудоустроенных лиц и самозанятых граждан, которые предоставляют услуги или продают товары, не оплачивая фискальных платежей.

2.3 Эффективность налоговой политики 2019 года

Эффективность выбранной налоговой политики заключается в оптимальном сочетании фискальной и социально-экономической функции налогов, и базируется на следующих принципах:

1. Стабильность, понятность и прозрачность налоговой политики, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового пространства. С этой целью, в процессе проведения налоговой реформы следует предусмотреть мораторий на внесение изменений в законодательные акты по вопросам налогообложения. 2. Установление равных условий налогообложения для всех категорий налогоплательщиков и отмены необоснованных льгот по налогообложению.

3. Создание эффективной налоговой системы, которая обеспечит сбалансированность общегосударственных и частных интересов, будет способствовать развитию предпринимательства и наращиванию национального богатства РФ. Реализация этого принципа налоговой политики в процессе реформирования налоговой системы заключается в том, что рост объемов налоговых поступлений обеспечивается путем ускорения оборачиваемости капитала и повышения деловой активности субъектов хозяйствования. Баланс между фискальной и регулирующей функцией налогов может быть достигнут путем установления рационального соотношения между прямыми и косвенными налогами, входящими в налоговую систему, отказа от политики финансирования бюджетного дефицита за счет расширения налоговой базы и увеличение налоговой нагрузки на налогоплательщика. Об эффективности такого сочетания указанных функций должен свидетельствовать процесс легализации теневой экономики, переток капиталов, задействованных в ней, в легальный сектор.

4. Обеспечение социальных гарантий и защиты в отношении малообеспеченных слоев населения. Следует отказаться от налогообложения доходов, которые не превышают уровня черты малообеспеченности, поскольку они являются незначительными, и расходы на их администрирование превышают бюджетные поступления от их налогообложения. Поэтому необходимым условием введения действенного механизма налогообложения доходов физических лиц считается повышение уровня необлагаемого минимума официальной черты малообеспеченности, а также переход к прогрессивной шкале налогообложения доходов, определяется значительной дифференциацией последних в РФ.

5. Стимулирование переоснащения предприятиями основных фондов и обновления материально-технической базы. Реформирование прямых налогов должно исходить из того факта, что основные фонды на большинстве предприятий морально и физически устарели и требуют немедленного обновления. В связи с этим, следует вывести из-под налогообложения налогом на прибыль средства, направляемые предприятиями на инновационную деятельность, расходы на научно-исследовательские и проектно-конструкторские работы, фундаментальные исследования.

6. Стимулирование развития малого и среднего предпринимательства. Создание благоприятной среды для развития и расширения деятельности малых предприятий требует сохранения упрощенной системы налогообложения, позволяет уменьшить налоговое давление на предприятия малого бизнеса на начальном этапе их функционирования. Кроме того, упрощенная система налогообложения позволяет существенно уменьшить расходы на администрирование налогов с малого бизнеса, освобождает его представителей от обязанности подробного ведения учета затрат. В конечном счете, это приводит к созданию дополнительных рабочих мест за счет высвобожденных средств, возможности реинвестирования полученной прибыли в развитие производства и перехода субъекта предпринимательства с упрощенной системы налогообложения на общую. С социальной точки зрения, это, в первую очередь - рост прослойки среднего класса и общая стабилизации экономики страны.

7. Социальное партнерство, как основа нового механизма налогового администрирования. Для построения эффективной системы взыскания налогов и гарантии прав и законных интересов плательщиков налогов (сборов) решения дел о выполнении налоговых обязательств и взыскания неуплаченных сумм налогов, пени и штрафных санкций должна проводиться только в судебном порядке. В налоговое законодательство необходимо ввести такое понятие, по которому будет установлена относительная величина воздействия совершенного правонарушения в сфере налогообложения, в случае превышения которой налогоплательщик будет освобожден от ответственности за такое незначительное правонарушение и должен лишь выполнить свое налоговое обязательство. Кроме этого, в случае возникновения разночтений в налоговом законодательстве, подобные коллизии должны толковаться исключительно в пользу налогоплательщика. Частично эта проблема решена понятием «конфликт интересов», введенным Законом «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами», однако на практике это понятие используется крайне редко. Налоговая политика, которая реализует указанные принципы, носит характер социальной направленности и определяет стратегические перспективы экономического развития РФ. Эффективность налоговой политики, ее возможность влиять на развитие рыночного механизма определяется тем, насколько она реализует интересы всех субъектов хозяйственной деятельности финансовой системы РФ.

2.2. Пути совершенствования налоговой системы Российской Федерации

Для начала необходимо отметить, что налоговая система государства представляет собой сложную взаимосвязанную систему, которая состоит из самих установленных налогов (сборов и пошлин), а также методик их установления, способов и принципов их взимания и отмены. Эти элементы, в свою очередь, сформированы налоговым законодательством страны. Также важные элементы налоговой системы – её субъекты (налогоплательщики) и различные налоговые службы, призванные способствовать эффективной работе налоговой системы страны. И несмотря на то, что в каждом государстве формируется отличная от других налоговая система, функции они выполняют аналогичные.

Далее перечислим общую классификацию функций налоговых систем: фискальная; макроэкономическая (регулирующая); распределительная; социальная; стимулирующая; контрольная. Стоит понимать, что при установлении или изменении налоговой системы необходимо обеспечить выполнение всех функций, так как при доминировании одних функций над другими происходит смещение социально-экономического равновесия на рынке и в обществе. Так, одной из проблем российской налоговой системы эксперты называют приоритет фискальной и контрольной функций (в частности, используемых для устранения дефицита бюджета), а от этого страдают функции распределительная, социальная и стимулирующая. Прежде чем дать ответ на вопрос «Каковы причины данной проблемы и пути её решения?», выделим еще несколько причин, актуальных для налоговой системы России.

Проанализируем работы Е. В. Оломской, Р. С. Юшевой, Б. Х. Алиева и М. М. Сулейманова, в которых говорится о проблемах и противоречиях налоговой системы. Таким образом, мы можем сформировать классификацию проблем налоговой системы, которая также применима и к российской системе. Первая проблема, которую мы выделим, – это дисбаланс функций налоговой системы (пример мы привели выше). Данная проблема по своей сути многогранна, так как ведет к появлению других проблем, например сокрытию налогов (развитию теневой экономики), недостатку средств для выполнения социальных обязательств государства перед социально незащищенными слоями населения (невозможность увеличения трансфертных платежей за счет бюджетной системы России).

Второй проблемой мы выделили сложность налогового учета и отсутствие его принципов. Налоговая система России имеет ряд различных систем налогообложения для бизнеса: общая система налогообложения (далее – ОСНО); упрощенная налоговая система; патентная система налогообложения; единый налог на вмененный доход; единый сельскохозяйственный налог. С одной стороны, стоит рассматривать такое разнообразие как положительный фактор, но налоговый учет сложен и переход на тот или иной вид налогообложения достаточно труден и несет сопутствующие завышенные затраты. А ОСНО имеет сложности в ведении бухгалтерии, которые пугают начинающих предпринимателей. Поэтому отметим в данной категории и проблему медленного сближения бухгалтерского и налогового учета. Также немаловажной является и сложность налогообложения по ОСНО, в зависимости от выбранной сферы деятельности возможно взимание с хозяйствующих субъектов дополнительных взносов в местные бюджеты. Но отметим и положительный момент: региональные и местные собрания могут и отменять для некоторых категорий ИП и организаций определенные виды налоговых сборов. Иными словами, формируется под проблема: ОСНО воспринимается как наиболее простая и понятная система налогообложения, но не является таковой, а так же как и другие системы, имеет сложную структуру.

Третья, на наш взгляд, проблема заключается в специфике налогового учета. В предыдущем примере показано, что налоговый учет достаточно сложен для понимания и исполнения неналоговыми специалистами. Это в свою очередь может приводить к налоговым ошибкам, как следствие, налоговым взысканиям и штрафам за них. Хозяйствующим субъектам приходится увеличивать штат работников, включая специалистов в налоговом учете, либо обращаться за помощью и услугами в соответствующие организации.

Изменение налоговой законодательной базы в России также выделяют в отдельную группу проблем, препятствующих развитию налоговой системы. Различными экспертами неоднократно отмечалось, что налоговое законодательство страны подвергается частым изменениям, корректировкам, также она имеет ряд противоречий с другими законодательными базами. Это говорит о том, что нет единого системного подхода к её формированию, т. е. налоги и применяемые к ним методики расчета, начисления и взимания существуют сами по себе. Противоречия возникают и в области применении категориального аппарата; в то время, когда для эффективного экономического воспроизводства необходим единый категориальный инструмент, мы встречаем разные трактовки понятий в различных источниках. Пример: категории «то- вар», «работа», «имущество» имеют различное содержание в Налоговом и Гражданском кодексах России.

Следующая проблема касается несправедливого и неравноценного взимания налогов. С одной стороны, платить налоги должны все граждане (признанные налогоплательщиками), с другой стороны, размер, форма и способ взимания налогов должны быть продифференцированы, а также должны создаваться условия, при которых уклонение от налогов будет затруднено. В данную категорию отнесём и споры о видах налоговой ставки на доход физических лиц (применение прогрессивной ставки), что отвечает критериям справедливости (когда налог рассчитывается не на основе врожденных качеств индивида, а связаны именно с их действиями).

Большинство экспертов также видят проблемы развития налоговой системы в её негибкости. В современных реалиях мы сталкиваемся с тем, что идет изменение экономики, выраженное через внедрение продуктов электронного и цифрового прогресса, воспримем это явление в экономике в целом как положительный фактор. И зачастую медленные изменения и инновации в налоговой системе могут тормозить развитие прогрессивного бизнеса. Отметим несовершенную работу электронных касс, которые затрудняют ведение налогового учета в организациях и в случае перерасчета финансовых результатов и внесения поправок в бухгалтерскую или налоговую отчетность требуют дополнительных затрат (финансовые затраты, потеря времени и т. д.). С другой стороны, нельзя отрицать влияние мировой экономики на национальную и влияние социально-политических процессов в качестве негативного фактора на финансовый результат хозяйствующих субъектов, с которых и взимается налог. Также отметим необходимость особого внимания к налоговому учету на предприятиях, которые специализируются на инновационной деятельности. В данном случае имеет место невозможность развить бизнес в нестабильных экономических условиях с ощутимым обременяющим налогообложением.

Далее мы хотели бы рассмотреть проблему неэффективного пополнения региональных и местных бюджетов за счет «своих» налоговых сборов . Стоит отметить, что доходность региональных и местных бюджетов от соответствующих налогов очень мала и по различным регионам страны не превышает 20% (около 80% доходов в региональном и местном бюджетах формируется за счет безвозмездных поступлений от вышестоящих бюджетов). Так, к региональным налогам относят: налог на имущество организаций; налог на игорный бизнес; транспортный налог; а к местным: земельный налог; налог на имущество физических лиц; торговый сбор. Учитывая проблемы в процессе взимания налогов (недоимки и переплаты), а следовательно, и поступление ниже ожидаемых налоговых сборов в бюджет, можно говорить о незначительной фискальной значимости для бюджетов и неэффективном распределении этих налогов. В сравнении со странами Европы перечень местных и региональных налогов в России достаточно скромен, а право вводить налоги на своих территориях у местных органов самоуправления отсутствует, в то время как администрирование действующих налогов – превышение суммы налоговых поступлений, хотя введение или передача некоторых налогов в местное и региональное ведение имеют экономический смысл.

Еще одной важной проблемой налоговой системы является среднесрочный период планирования. Проблемы среднесрочного планирования затрагивают как хозяйствующих субъектов, так и процессы (функции) налоговой политики страны. Нестабильность (частая изменчивость) налогового законодательства приводит в замешательство хозяйствующие субъекты в процессе ведения бизнеса, так как возможность изменения налоговой ставки и количества налогов делает деятельность организации более рисковой. Это, в свою очередь, может толкнуть организации на переход в теневую экономику (скрытие доходов и неуплата налогов) или затормозить их экономическое развитие. А процессы, завязанные на налоговых функциях и налоговых сборах, не позволяют заниматься бюджетным планированием на различных уровнях, останавливают и затрудняют выполнение социальных обязательств государства и местных властей.

На наш взгляд, перечисленные выше проблем российской налоговой системы можно классифицировать и на более укрупненные группы:

- первая – проблемы налогоплательщиков (несправедливость налоговых ставок, сложность налогового учета и т. д.);

- вторая – законотворческие проблемы в области формирования Налогового кодекса России;

- третья – функциональные проблемы (невыполнение или дисбаланс налоговых функций, неэффективное пополнение различных бюджетов за счет налоговых поступлений);

- четвертая – системные проблемы (проблема неполного взимания налоговых сумм и борьба с теневой экономикой, негибкость системы и т. д.).

Большинство перечисленных выше проблем налоговой системы России вызваны тем, что основы современной действующей налоговой системы Российской Федерации оформились только в октябре – декабре 1991 г., в момент перехода от командно-административной экономики к рыночной, и представляли собой смесь элементов налоговых систем других государства. Поэтому изменение налоговой системы России происходит под влиянием не только процессов глобализации и цифровизации в экономике, но и банальных процессов приспособления друг к другу налоговой политики государства и хозяйствующих субъектов в целях выполнения всех функций налоговой системы.

Учитывая эти факторы, мнения специалистов в данной области можно разделить на два основных направления решения проблем: кардинально менять налоговую систему страны или поэтапно проводить реформы, нацеленные на повешение её эффективности. На наш взгляд, наиболее целесообразен второй вариант. Поэтому далее отметим наиболее логичные и перспективные направления в изменении налоговой системы страны.

Отмечая положительные моменты в отечественной налоговой системе, стоит сказать о применении множества льгот.

Отельного внимания заслуживают территории с особым режимом налогообложения. Таких территорий в России много, они включают в себя: особые экономические зоны (далее – ОЭЗ) и свободные экономические зоны (далее – СЭЗ), территории, при- меняющие льготный режим для региональных инвестиционных проектов, имеющих привязку к определенным территориям, а также специальные инвестиционные кон- тракты, территории особого социально-экономического развития (далее – ТОСЭР) и т. д. В пример можно привести свободный порт Владивостока, ТОСЭО Тольятти, ОЭЗ «Долина Алтая», ОЭЗ ТРТ «Остров Русский», льготы для наукоградов и т. д. Введение льготных режимов призвано стать площадкой для социально-экономического развития региона и страны в целом.

Другим спорной ситуацией становится разговор об эффективности особых экономических территорий. По оценке экспертов, в процессе функционирования особые экономические зоны в большинстве своем оказались неэффективны. В пример эксперты приводят «размазывание» и «растворение» эффектов особых зон. Планировать экономическую деятельность хозяйствующим субъектам становится сложнее, не становится легче организациями и конкурировать на рынке. Вызвано это несколькими причинами. Во-первых, некоторые территории просто-напросто пересекаются. А во-вторых, появление одних экономических зон приводит к уменьшению привлекательности других. Такая ситуация актуальна для Дальнего Востока (изначально зоны создавались для его развития, а распространение аналогичных льгот и на другие регионы России, очевидно, уменьшило стимулы для инвестирования на Дальнем Востоке). Это «размывает» эффективность особых зон.

Еще одним острым моментом, говорящим о необходимости быстрого и эффективного выполнения возложенных на данные территории функций, выступает фактор того, что размер выпадающих налоговых доходов в бюджет достаточно велик и разнится в оценке. Так, на 2014 г., по оценкам Министерства финансов, сумма выпадающих налогов составила 1,7 трлн р., а уже по оценке Счётной палаты – 5 трлн р.

Это говорит о необходимости оптимизации льготной политики государства: улучшить эффективно действующие льготы и заменить ненужные льготы на новые, отвечающие современным потребностям общества. Однако сложность льготной политики заключается в том, что упразднить (даже неэффективные и невостребованные льготы) трудно, так как это сказывается на репутации властей и государства в целом.

Говоря о перспективных направлениях развития налоговой системы России, можно выделить несколько наиболее актуальных, далее отметим их. Во-первых, в рамках законодательной деятельности у налоговой системы есть актуальные направления деятельности – это развитие налоговой базы в области электронной коммерции, налогообложение операций с нематериальными активами, возможность налогового учета цифровых аккредитивов и т. д. Мы должны понимать, что развитие цифровой экономики ведет и к развитию налоговой системы.

Во-вторых, еще одна область развития налоговой системы – это сотрудничество в международном плане. Россия входит в международный проект по борьбе с размыванием налоговой базы – план BEPS. По этому плану становится возможным избегать двойного налогообложения компаний. Но, также увеличивается и количество форм отчетности для этих международных компаний, чтобы их деятельность была видна каждой стране, в которой они работают.

В-третьих, приведенный выше пример увеличения отчетности компаний сводится к еще одной тенденции налоговой системы, как мировой, так и национальной, – тенденции «прозрачности» налогового процесса. Например, налоговая система страны настроила свою работу так, что она может отследить всю цепочку уплаты НДС (от производителя до конечного потребителя). Также экспертами и учеными рассматривается и рассчитывается возможность отслеживания расходов экономических субъектов и их дальнейшее сопоставление с доходами субъекта. Отмечается, что такой сценарий на данный момент имеет высокие трудозатраты, но будет эффективен и целесообразен в качестве борьбы с сокрытием доходов, если в будущем будет введен прогрессивная налоговая ставка.

В четвертых, интересным предложением является применение «предварительного соглашения» с налоговой инспекцией. Данный алгоритм используется в сфере трансфертного ценообразования, но многие специалисты видят логичным его применение и в других сферах. Например, практику «предварительного соглашения» можно использовать, когда в сложных ситуациях у налогоплательщика возможны консультация и соглашение с налоговой инспекцией. Как результат – они договариваются о порядке налогообложения, который будет наиболее оптимальным и эффективным в данном случае.

В пятых, необходимо выровнять приоритет функций налоговой системы. Видно, что неэффективная работа в области распределительной функции налогов привела к проблемам пенсионного обеспечения. А недостаточный эффект стимулирующей функции тормозит развитие малого и среднего предпринимательства, в то время как преобладание фискальной функции ставит под удар экономическое развитие крупного предпринимательства. Контрольная функция налогов тоже не может в полной мере обеспечить справедливое и эффективное взимание налогов. Другой вопрос, что «достойное выравнивание» функций – это сложный и долгосрочный процесс, но его необходимость всем понятна и нуждается в исполнении.

Можно заключить, что в налоговой системе России есть элементы, тормозящие её развитие и эффективную работу, но также есть и стимулы для дальнейшего роста. В частности, несмотря на непродолжительную историю становления и функционирования российской налоговой системы, эксперты ставят её в объективное сравнение с европейскими. Стоит отметить, что по ряду показателей отечественная налоговая система в большей степени социально ориентированная и щадящая по отношению к налогоплательщикам.

В проведенном исследовании мы постарались выделить наиболее значимые проблемы налоговой системы страны. Как видно, на их наличие повлияли объективные причины перехода экономики страны к рыночной системе, неэффективность применения к переходному типу экономики зарубежных налоговых практик, «активные» и несистемные процессы в налоговой законодательной практике, неоптимизированная льготная политика и т. д. Проведенная нами классификация данных проблем помогла нам выбрать наиболее оптимальные и эффективные пути их решения. Данные меры, на наш взгляд, помогут не только решить насущные проблемы налоговой системы России, но и станут опорой для её дальнейшего развития.

ЗАКЛЮЧЕНИЕ

В ходе написания данной работы были сделаны следующие выводы:

1. Налоговую систему можно определить как целостное единство четырех основных её элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый их которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.

2. Российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

3. Формирование системы налогообложения как составной части налоговой системы после введения части первой НК РФ связано с налоговой реформой, основные цели которой состояли в снижении налогового бремени на экономику и его структурной перестройке, оптимизации количественного и качественного состава налогов и сборов.

4. Понимание структуры налоговой системы основывается на определении понятия «система». Система – это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность и единство.

5. Все подсистемы налоговой системы взаимодействуют между собой, а налоговая система в целом взаимодействует с субъектами налогообложения в лице налогоплательщиков. Таким образом, без налогоплательщиков невозможно существование налоговой системы, иначе не с кого было бы взимать налоги и сборы. Однако налогоплательщики, являясь элементов внешней среды по отношению к налоговой системе, активно воздействуют на налоговую систему в своих интересах, как и последняя на них. Следовательно, связь между внешней средой и налоговой системой является, по сути, двусторонней.

6. Основные недостатки налоговой системы: нестабильность налоговой политики, чрезмерное налоговое бремя, возложенное на налогоплательщика, уклонение от уплаты налогов, чрезмерное распространение налоговых льгот, отсутствие стимулов для развития реального сектора экономики, эффект инфляционного налогообложения, а также проблемы обеспечения стабильности налоговой системы и её максимального упрощения, изъятия из законов и инструкций норм, имеющих неоднозначное толкование.

7. Корректировку налоговой системы нужно осуществлять безболезненно для налогоплательщиков. Недопустимо каждый месяц вносить изменения в налоговое законодательство. Целесообразно накапливать необходимые изменения и дополнения, рассматривать их вместе с проектами бюджетов, вводить с 1 января следующего года и ни в коем случае – задним числом.

8. Процесс совершенствования налоговой системы бесконечен, так как каждый новый этап в развитии общества имеет приоритеты экономического развития, что требует адекватного решения проблем взаимодействия хозяйствующих субъектов с государством.

9. Весьма перспективной представляется разновекторная модель налоговой системы, предполагающая резкое сокращение количества неэффективных налогов, а также замену налога на прибыль налогом на расходы.

10. Имеются лишь два направления действий в налоговой сфере, между которыми предстоит сделать выбор государству. Одно из них – наращивание контрольного аппарата, другое – радикальное реформирование налоговой системы, с тем чтобы имеющихся возможностей контроля было достаточно для обеспечения сбора налогов.

11. Совершенствование налоговой системы неразрывно связано с созданием прочного экономического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения налоговой системы в фактор экономического роста.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации – М.:АСТ: Астрель, 2006. – 64 с.

- Налоговый кодекс Российской Федерации (части первая и вторая):

- Александров И.М. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2008 г. – 304 с.

- Васильева М.В., Соловьев К.А. Стратегические тенденции в процессе совершенствования современных систем налогообложения экономики развитых стран // Финансы и кредит. – 2008. - № 37. – с. 64 – 68

- Кашин В.А. Налоговая система: как её сделать более эффективной? / Финансы. – 2008. - № 10. – стр. 39-42.

- Налоги и налогообложение / Под ред. Черника Д.Г. – М.: МЦФЭР, 2008, - 528 с.

- Алиев Б. Х., Мусаева Х. М. Налоги и налоговая система Российской Федерации: учеб. пособие для студ. вузов, обучающихся по направлению «Экономика» / под ред. Б. Х. Алиева. – М.: ЮНИТИ- ДАНА, 2015. – 439 с.

- Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. – 2013. – № 42. – С. 43.

- Оломская Е. В. Основные противоречия в системе нормативного регулирования налогового учета и пути их преодоления // Вестник Адыгейского государственного университета. – 2014. – № 1. – С. 5.

- Юшаева Р. С. Актуальные проблемы налоговой системы России // Научно-методический электрон- ный журнал «Концепт». – 2015. – Т. 13. – С. 3546–3550. – URL: http://e-koncept.ru/2015/85710.htm.

- Алиев Б. Х., Сулейманов М. М. Указ. соч.

- Оломская Е. В. Указ. соч.

- Григорьева К. С. Противоречия интересов и конфликтов в системе налоговых отношений // Вестник Томского государственного университета. – 2012. – № 1. – С. 4.

- Дворникова Ю. В. Разработка методического подхода к оценке экономической эффективности сов- местного финансирования инновационного проекта // Вестник самарского государственного эконо- мического университета. – 2010. – № 11 (73). – С. 28–31.

- Дворникова Ю. В., Кузнецова О. А. Проблемы диагностики оборотного капитала организации и направления повышения эффективности его использования // Наука и образование транспорту: материалы X Междунар. науч.-практ. конф. – Самара: СамГУПС, 2017. – С. 172–174.

- Шеварёва Л. В., Мазий В. В. Проблемы формирования доходной базы местных бюджетов (на при- мере бюджета Аксайского района) // Интернет-журнал «НАУКОВЕДЕНИЕ». – 2017. – Т. 9. – № 3. – URL: http://naukovedenie.ru/PDF/56EVN317.pdf.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.11.2018). Ст. № 14–15.

- Краткая история налогов и налогообложения в России // Официальный сайт НП ЦДО «Элита- риум». – URL: http://www.elitarium.ru/nalogi-nalogooblozhenie-ussr-rossija-poshlina-bjudzhet-istorija/.

- Дворникова Ю. В., Кузнецова О. А., Ишеева И. А. Оценка состояния и эффективности развития региональных кредитных организаций в современной экономической ситуации // Вестник Сам- ГУПС. – 2015. – № 3 (29). – С. 61–65.

- Курсовая работСтимулирование и его значение в процессе мотивации трудовой деятельности персонала

- Этапы организационного проектирования

- Интеллектуальная собственность и "ноу-хау" (Понятие интеллектуальной собственности и патентного права)

- Проблемы комплексного исследования при подборе персонала (Теоретическое аспекты подбора персонала))

- Личностные характеристики как фактор выбора профессии

- Понятие и признаки государства (Государство –первая политическая организация)

- Понятие субъектов малого предпринимательства в законодательстве Российской Федерации

- Технология «клиент-сервер »

- Применение объектно-ориентированного подхода при проектировании информационной системы (ОАО «УМПО »)

- Понятие эффективности менеджмента

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Марс» )

- Интернет- маркетинговые решения для службы курьерской доставки