НАЛОГОВАЯ СИСТЕМА, ЕЕ ЭЛЕМЕНТЫ

Содержание:

ВВЕДЕНИЕ

Налогообложение прошло длительный путь развития. Первое упоминание о нем было в IV веке до н.э. Появление налоВгообложения связывают с появлением первых государств и классовым разделением общества. Для выражения интересов различных слоев общества государство разрабатывает экономическую политику, к которой относится налогообложение.

Существует три этапа развития налоговой системы:

- Первый этап проходил на начальном этапе развития и до средних веков. Государство не имело финансового аппарата для определения и сбора налогов. Тогда государство определяло лишь сумму, которая ему необходима, а сбор средств поручался городу или общине.

- Вторым этапом считается XVI — начало XIX вв. В государстве начинают появляться специальные финансовые учреждения, оно устанавливает квоту обложения, контролирует процесс налогообложения.

- Третий, современный этап подразумевает, что все функции по сбору налогов государство берет на себя.

Сейчас налоги играют очень важную роль в экономической системе государства, от них зависит благополучие регионов и всей страны в целом. Они нужны для выполнения государством его функций: управления, обороны, охраны порядка и т.п. Потому существует прямая зависимость между функциями и налогами: чем больше у государства функций, тем больше оно должно собирать налогов.

Актуальность темы обусловлена тем, что в настоящее время налоги и налоговая система — это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики. Без формирования подходящей модели налоговой системы, правильного выбора инструментов налогового регулирования невозможна реализация эффективной налоговой системы, а следовательно, и преобразования экономики.

Цель курсовой работы: исследовать налоговую систему РФ и выявить ее роль в экономике государства.

Задачи курсовой работы:

- изучить основные принципы построения налоговой системы РФ;

- проанализировать виды налогов и сборов в РФ;

- рассмотреть формы и методы налогового контроля;

- проанализировать осуществленную налоговую политику РФ в 2018 — 2019 гг. и плановую налоговую политику на 2020 г.

Объект исследования: налоговая система.

Предмет исследования: изучение особенности налоговой системы РФ.

Методы исследования:

- Анализ информации, полученной в результате изучения литературы по теме налогообложения;

- Эмпирическое исследование налоговой политики РФ за 2018 — 2019 гг. и план проведения налоговой политики на 2020 г.

ГЛАВА 1. ОСНОВНЫЕ ПОНЯТИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1. ПОНЯТИЕ НАЛОГОВОЙ СИСТЕМЫ

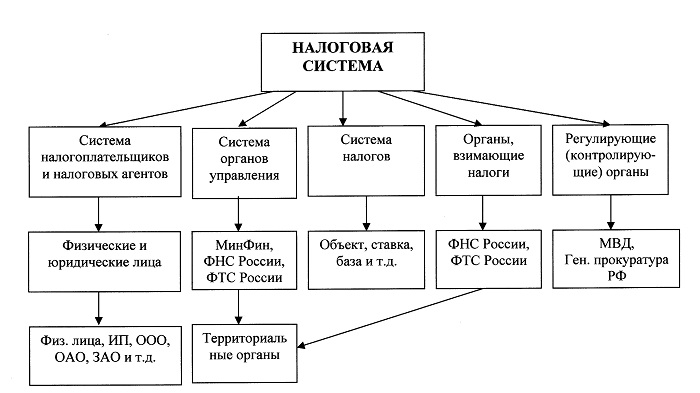

Налоговая система - это основа для выполнения государством своих функций и главный источник доходов федерального, региональных и местных бюджетов. (Приложение, схема 1).

Налоговая система включает в себя такие виды платежей, как сбор и налог.

Сбор - обязательный взнос, который взимается с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).[1]

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[2]

Естественно, у налогов есть свои определенные функции, через которые раскрывается их сущность:

- Фискальная функция, эта функция означает наполнение бюджета денежными средствами;

- Распределительная (социальная) функция, с помощью налогов государство распределяет и перераспределяет денежные средства.

- Регулирующая функция. Именно благодаря этой функции определяются задачи налоговой политики.

- Контрольная функция, с ее помощью государство контролирует финансовое положение страны. Благодаря налоговой статистике можно понять в каком положении находится бюджетная и налоговая политика, нужны ли ей изменения и поправки.

- Политическая функция. Случается так, что она противоречит фискальной, но это связано с режимами налогообложения в различных странах.

- Поощрительная функция, потому как существуют льготы по налогообложению, но ее не обязательно выделять, как отдельную функцию в силу того, что она включена в социальную и регулирующую.

У налогов есть свои основные признаки, к ним относятся:

- императивность и абсолютная обязательность;

- индивидуальная безвозмездность, потому как в отличие от пошлины, налогоплательщик не рассчитывает на какую-либо услугу лично для себя;

- законность;

- регулярность взимания;

- уплата в целях финансирования деятельности государства.

Также не стоит забывать о таком понятии, как пошлина. Пошлина - это оплата определенных действий государственных органов в интересах плательщика. Например, таможенная пошлина уплачивается за перевоз товаров через таможенную границу.

1.2. ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

В книге А. Смита «исследования о природе и причинах богатства народов» автор выделяет четыре принципа налогообложения, которые присутствуют и в актуальных на сегодняшний день принципах:

- Принцип справедливости, он говорит о равномерности распределения налогового бремени между гражданами в зависимости от их дохода;

- Принцип определенности, он значит, что налогоплательщик точно и заранее должен знать время и способ платежа;

- Принцип удобности предполагает, что налогоплательщику должно быть удобно платить налоги, время и способ максимально удобны для налогоплательщика;

- Принцип экономии подразумевает сокращение издержек взимания налога, система налогообложения должна быть рациональной.

Главный вывод Смита состоял в том, что богатство любого народа находится в зависимости от труда: чем больше удельный вес населения, занятого производительным трудом, тем богаче нация.

В наше время принципов налогообложения куда больше, чем выделял в свое время А. Смит. Они разделяются на экономические, юридические и организационные.

К экономическим принципам относятся:

- Принцип справедливости, налогоплательщики должны платить налоги соответственно объектам налогообложения. Налоговая ставка бывает постоянной, прогрессивной или регрессивной, в зависимости от объекта налогообложения.

- Принцип соразмерности, налоговая ставка должна обеспечить такой размер налогов, чтобы поступления в бюджет не уменьшались.

- Принцип учёта интересов, налоговая система должна быть простой в исчислении и удобной для уплаты налогоплательщиками.

- Принцип множественности налогов, этот принцип позволяет распределить общую налоговую нагрузку на различные категории налогоплательщиков, а налогоплательщиков по объектам налогообложения. Благодаря нему поступления в бюджет равномерны.

- Принцип законности, налоги должны оплачиваться точно и неуклонно, согласно законодательству о налогах и сборах.

- Принцип равенства, это проявление общего принципа равенства перед законом и судом, все налогоплательщики обязаны платить налоги соразмерно объектам налогообложения.

- Принцип презумпции невиновности налогоплательщиков, на законодательных основах налоговые органы могут проводить проверки для правильности исчисления налогов. Потому, данные органы могут установить вину и назначить санкции только при условии, что совершение налоговых правонарушений доказано.

- Принцип установления налогов законами, каждое лицо должно уплачивать только установленные законом налоги и сборы.

- Принцип приоритета налогового закона, он означает главенство налогового закона над неналоговыми нормами, которые касаются сферы налогов.

- Принцип наличия всех элементов налога, благодаря этому принципу налогоплательщики не могут уклоняться от обложения, ссылаясь на отсутствие в законе того или иного элемента налога.

Организационные принципы включают в себя:

- Принцип единства налоговой системы, он запрещает устанавливать налоги, которые нарушают единство экономического пространства и налоговой системы государства.

- Принцип сочетания стабильности налоговой системы и ее эластичности, он необходим для обеспечения предсказуемости экономических условий и поведения хозяйствующих субъектов. Но не смотря на данный принцип, стабильность не должна препятствовать проведению изменений в налоговом законодательстве для его совершенствования.

- Принцип наделения различных уровней государственного управления соответствующими полномочиями, он связан с тем фактом, что уровней управлений бывает несколько.

- Принцип налогового федерализма отвечает за сбор налоговых поступлений и их перераспределение между бюджетами соответствующих уровней.

- Налоговые законы и другие нормативные акты обязательны к опубликованию, налогоплательщики должны дать проинформированы о действующих налогах и сборах, которые они должны оплатить.

- Принцип однократности налогообложения, гласит, что объект может быть обложен только одним налогом.

1.3. ЭЛЕМЕНТЫ НАЛОГОВОЙ СИСТЕМЫ

Выделяют следующие элементы налоговой системы:

- Объект налогообложения;

- Налоговая база;

- Налоговый период;

- Налоговая ставка;

- Порядок исчисления налога;

- Порядок и сроки уплаты налога. (Приложение, схема 2).

Объект налогообложения — юридический факт по отношению к предмету налогообложения, который обуславливает возникновение обязанностей по уплате налога.

Налоговая база — это количественное выражение объектов налогообложения, она используется для вычисления суммы налога. Налоговая база не всегда совпадает с количественным выражением объектов, в силу существующих льгот и послаблений.

Налоговой ставкой называют величину налоговых начислений на единицу измерения налоговой базы. Сумму, подлежащую уплате, вычисляют, умножив налоговую базу на налоговую ставку.

Налоговый период — календарный год или период меньше календарного года, по окончании которого определяются налоговая база и сумма налога. Налоговый период может быть разделен на отчетные периоды.

Порядок исчисления налога — методика, с помощью которой исчисляется налог. Свод таких методик заключен в нормах налогового законодательства.

Для исчисления налогов существует два принципа: кумулятивный и некумулятивный. При кумулятивном методе исчисление происходит с нарастающим итогом с начала налогового периода, а при некумулятивном — по каждому объекту налогообложения отдельно.

Порядок и сроки уплаты налогов существуют для определения способов и сроков для каждого из различных видов налогов. Способами уплаты являются уплата авансов до истечения налогового периода и уплата оставшейся части, после истечения налогового периода в установленный срок.

Если налог не будет уплачен вовремя, то образуется недоимка, а если уплата происходит не во время, а с опозданием, то уплачивается пени — сумма, равная одной трехсотой доли действующей на этот период времени ставки рефинансирования Центрального Банка Российской Федерации. Пени платят за каждый просроченный день. Уплачивают ее вместе с налогом или после уплаты полной суммы налога или сбора.

Существуют также налоговые органы, выполняющие определенные функции.

- Министерство финансов. Минфин определяет главные направления налоговой политики, прогнозирует налоговые поступления и весит предложения по улучшению налоговой системы.

- Федеральная налоговая служба. ФНС обладает следующими функциями:

- учёт плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчётности.

ГЛАВА 2. НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. НАЛОГОВАЯ ПОЛИТИКА РФ

Ещё со времён объединения Древнерусского государства стала складываться финансовая система. При князе Олеге (?-912) были установлены дани, эквивалентом которой сейчас является налог. Дани тогда также могли служить инструментом политической деятельности.

Сейчас налоговая политика - это система мероприятий государства в области налогов.[3] Она является рычагом, с помощью которого государство оказывает огромное влияние на процесс производства и распределения.

Налоговая политика Российской федерации имеет свои характерные черты, к ним относятся:

- Несоответствие уровня налогообложения финансовым возможностям налогоплательщиков. Например, уровень налогового обложения для производственных предприятий и предприятий лёгкой промышленности завышен, обеспечить эффективное функционирование предприятия сложно.

- Запутанность нормативной базы и сложность расчета налогооблагаемой базы. Некоторые статьи НК РФ весьма спорны, поэтому случаи обращения предприятий в суд не являются редкостью.

- Отказ некоторых предприятий платить налоги в полном объеме. Из-за высокого уровня ставок многие предприятия скрывают свои доходы и расходы.

Также в налоговой политике РФ есть несколько основных направлений, это:

- обеспечение бюджетной устойчивости путем создания стабильной налоговой системы;

- поддержка инвестиций;

- повышение предпринимательской активности;

- развитие человеческого капитала.

В документе Минфина «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов» говорится о стимулирующих налоговых и финансовых мерах, в число которых входит:

- наделение субъектов РФ правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы,для того, чтобы предоставить регионам дополнительные возможности по стимулированию инновационной деятельности.

- предоставление права на налоговый вычет по акцизам для организаций, которые осуществляют деятельность по производству нефтехимической и газохимической продукции на газоперерабатывающих и нефтехимических мощностях в целях обеспечения развития новых проектов в нефтегазохимической отрасли и создания стимулирующих условий для вовлечения в глубокую переработку такого вида углеводородного сырья как этан.

- разработка законопроекта «О защите и поощрении капиталовложений и развитии инвестиционной деятельности», который будет предусматривать предоставление инвесторам «базовой» налоговой стабилизации по основным видам налогов и возможность компенсации затрат на создание необходимой для проекта инфраструктуры общего пользования за счет вновь уплачиваемых налогов. И т.д.

Для осуществления налоговой политики есть определенные инструменты, к ним относятся:

- Налоговые ставки;

- Налоговые льготы и вычеты;

- Санкции за неуплату налогов;

- Порядок формирования налоговой базы;

- Сама налоговая система.

2.2. КЛАССИФИКАЦИЯ И НАЛОГОВЫЕ ЛЬГОТЫ В РФ

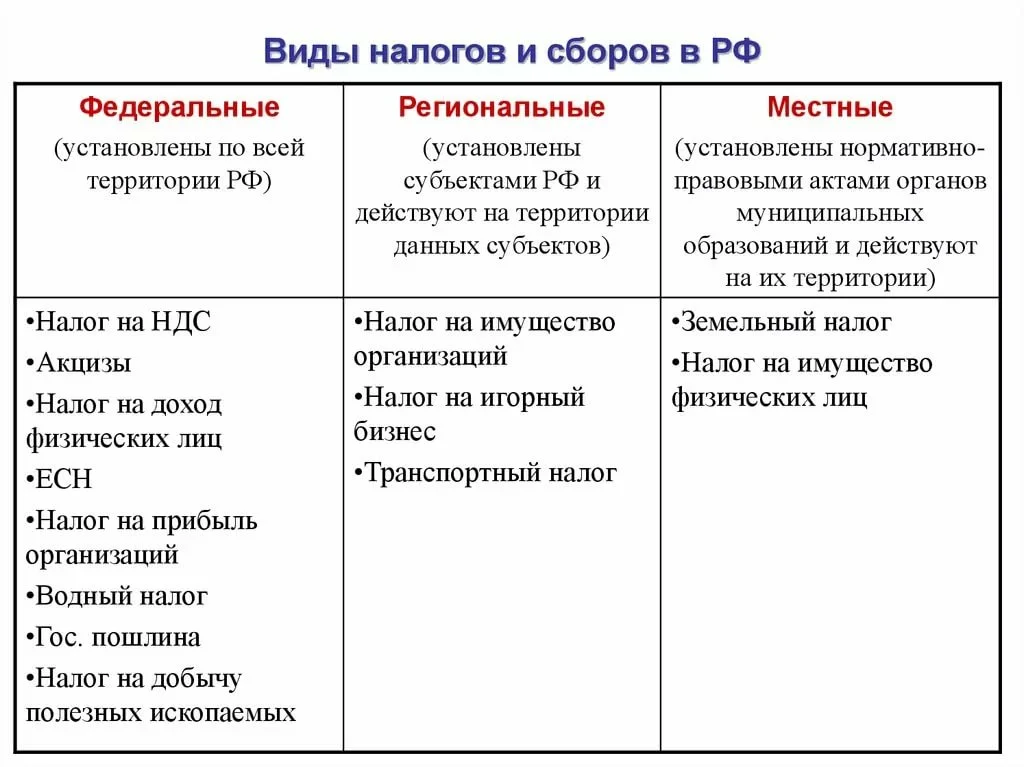

Классифицировать налоги можно по различному признаку. (Приложение, таблица 1).

По методу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги — налоги, установленные на доход или имущество налогоплательщика, владение и пользование которыми служит основанием для налогообложения (НДФЛ, налог на прибыль, налог на имущество физических, юридических лиц).

Косвенные налоги — налоги на потребление, обычно включающиеся в стоимость товаров в виде надбавки, оплачиваемой потребителем (НДС, акцизы, таможенные пошлины).

В Российской Федерации, в связи с различными уровнями власти, налоги можно разделить на три вида:

- федеральные (установлены НК РФ, обязательны к уплате на всей территории государства);

- региональные (установлены НК РФ, обязательны к уплате на территории данного субъекта);

- местные (регламентируются законодательными актами федеральных органов и законами субъектов РФ, органы местного самоуправления наделены правом вводить или отменять налоги и сборы на территории муниципального образования).

К Федеральным налогам относятся:

- Налог на добавленную стоимость - налог на сумму прироста стоимости, которая исчисляется как разность между выручкой от реализации продукции (товаров, услуг) и суммой затрат на сырье, материалы от других производителей;

- Акцизы - косвенные налоги, которые включены в стоимость товаров, являющихся подакцизными. В основой перечень таких товаров входит алкогольная продукция, табачная продукция, автомобильный бензин и др.;

- Налог на доходы физических лиц. Плательщиками НДФЛ признаются физические лица, являющиеся резидентами РФ и физические лица, которые получают прибыль от источников РФ, но не являющиеся резидентами РФ.;

- Налог на прибыль организации - основной прямой налог, уплачиваемый производителями.;

- Налог на добычу полезных ископаемых. Полезные ископаемые становятся объектом налогообложения при условии, что их добывают из недр;

- Водный налог уплачивают организации и физические лица, которые осуществляют специальные и особое водопользование в соответствие с законодательством РФ;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Данный сбор регулируется не только налоговым, но и природоресурсным законодательством.

Региональные налоги:

- Налог на имущество организаций. Таким налогом облагается движимое и недвижимое имущество, принадлежащее организации, учитываемое на балансе в качестве объектов основных средств;

- Транспортный налог взимается с владельцев, на которых транспортное средство зарегистрировано;

- Налог на игорный бизнес. Игорный бизнес - предпринимательская деятельность, где с помощью проведения азартных игр организация получает прибыль;

К местным налогам числятся:

- Земельный налог. Данный налог уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения;

- Налог на имущество физических лиц. Объектами налогообложения считаются жилые дома, квартиры, дачи, гаражи и иные сооружения, которые принадлежат данному физическому лицу на правах собственности.

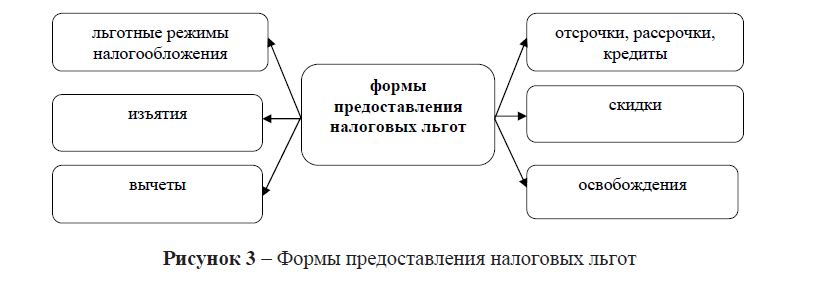

Некоторые налогоплательщики имеют некоторые преимущества по сравнению с другими, они могут не платить налог или сбор или уплачивать в меньшем размере. Такие налогоплательщики обладают льготами. (Приложение, схема 3).

Использование льгот носит добровольный характер. Налогоплательщик вправе отказаться от них или приостановить их действие на один или несколько налоговых периодов.

Существуют льготы в виде освобождения от уплаты налогов, изъятия части объекта налогообложения, вычетов из налоговой базы, скидки по налоговым ставкам, отсрочки и рассрочки уплаты налогов, предоставления налоговых кредитов, использование льготных налоговых режимов.

Освобождения - льготы, которые полностью или частично выводят из-под налогообложения некоторых налогоплательщиков. Освобождения бывают двух видов: освобождения по критериям (из-под налогообложения выводятся налогоплательщики, которые соответствуют определенным критериям) и освобождения по категориям (из-под налогообложения выводятся категории налогоплательщиков, которые отвечают определенным признакам).

Изъятия - льготы, которые выводят из-под налогообложения определенные части объекта налогообложения.

Вычеты - льготы, которые представлены в виде уменьшения налоговой базы.

Стоит отметить, что понятие вычета бывает иного значения, отличающегося от льгот.

Льготы, определяющие порядок и сроки уплаты налогов и сборов называются отсрочками и рассрочками. При отсрочке срок уплаты переносится на определенный отрезок времени, и уплата осуществляется единовременно. При рассрочке уплата также переносится вперёд, но уплата происходит частично по установленному сроку.

Налоговой кредит схож с вышеупомянутыми льготами, но имеет отличие: налоговый кредит предоставляется налогоплательщикам, осуществляющим инвестиционную или другой вид деятельности.

Предоставляется инвестиционный налоговый кредит при определенных условиях:

- Проведение научно-исследовательских или опытно-конструкторских работ, технического перевооружения собственного производства.

- Осуществление внедренческой или инновационной деятельности, создание новых видов технологий, сырья, материалов.

- Выполненные особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

- Выполнение государственного оборонного заказа и т.п.

Режимы, которые создают благоприятные условия налогообложения отдельным группам налогоплательщиков - льготные налоговые режимы. В Российском законодательстве данное потяните отсутствует, но введено есть другое: специальный налоговый режим.

К таким режимам относятся:

- система налогообложения для сельскохозяйственных производителей товаров (ЕСХН);

- упрощённая система налогообложения;

- система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД);

- система налогообложения при выполнении соглашения о разделе продукции;

- патентная система налогообложения.

Данные режимы действительно являются льготными, если провести их анализ. Налоговая ставка существенно меньше. Например, при ЕСХН ставка налога 6%, тогда как для общей системы налогообложения она составляет 20%.

Спорный вопрос возникает при рассмотрении ЕНВД, потому как ее применение не является добровольным. Но фактически - система является льготной.

2.3. НАЛОГОВЫЙ КОНТРОЛЬ В РФ

Контроль - не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии, с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем.[4]

Налоговый контроль - неотделимая часть государственного финансового контроля. Это проверка выполнения хозяйствующими субъектами и физическими лицами своих финансовых обязательств перед государственным бюджетом.

Налоговый контроль осуществляется в сфере отношений, которые складываются в процессе уплаты налогов, также отхвачены банковские действия: исполнения ими платежных поручений налогоплательщиков и налоговых агентов.

Более полное определение налогового контроля звучит следующим образом: «Налоговый контроль - составная часть формируемого государством организационно-правового механизма управления, предоставляющую собой особый вид деятельности специально уполномоченных государственных органов, в результате которого обеспечивается установленное нормами налогового права исполнение обязанностей лиц а сфере налогообложения, исследование и выявление оснований для осуществления принудительных налоговых изъятий в бюджетную систему, а также установление оснований для применения мер ответственности за совершение налоговых правонарушений.»[5]

Денежные отношения, возникающие в процессе взимания налогов и сборов и привлечение нарушителей налогового закона к ответственности - объект налогового контроля.

Своевременность и полнота исполнения налогоплательщиками налоговых обязанностей перед государством - предмет налогового контроля.

К субъектам налогового контроля относятся:

- организации и физические лица, которые признаны налогоплательщиками, плательщиками сборов, страховых взносов;

- организации и физические лица, которые признаны налоговыми агентами;

- Федеральная налоговая служба и ее подразделения на территории Российской Федерации, т.е. налоговые органы;

- Федеральная таможенная служба и ее территориальные подразделения, т.е. таможенные органы.

Основные задачи налогового контроля следующие:

- обеспечение правильного исчисления, своевременного и полного внесения налоговых отчислений в бюджет государства;

- предупреждение нарушений налогового законодательства, возмещение ущерба, который был причинен государству в следствие неуплаты налогов и сборов или невыполнении налоговыми агентами своих обязанностей;

- неотвратимое наказание лиц, нарушивших налоговое законодательство.

Налоговый контроль включает в себя:

- проверку постановки на налоговый учёт и исполнение налогоплательщиком его обязанностей;

- проверку выполнения физическим лицам и организациями обязанностей по исчислению и уплате налогов;

- проверку правильности ведения бухгалтерского учёта, своевременности предоставления налоговых деклараций и достоверности содержащихся в них сведений;

- проверку соответствия крупных расходов физических лиц их доходам;

- проверку исполнения налоговыми агентами обязанностей по исчислению, удержанию у налогоплательщиков и перечислению в соответствующий бюджет налогов и сборов;проверку соблюдения налогоплательщиками и иными лицами процессуального порядка, предусмотренного налоговым законодательством;

- проверку соблюдения банками обязанностей, предусмотренных налоговым законодательством;

- проверку правильности применения контрольно-кассовых машин при осуществлении денежных расчетов с населением;

- предупреждение и пресечение нарушений законодательства о налогах и сборах;

- выявление проблемных категорий налогоплательщиков;

- выявление нарушителей налогового законодательства и привлечения их к ответственности;

- возмещение материального ущерба, причиненного государству в результате неисполнения налогоплательщиками, налоговыми агентами обязанностей, предусмотренных налоговым законодательством.

2.4. ВИДЫ НАЛОГОВЫХ ПРОВЕРОК

Налоговыми органами в наше время проводятся следующие виды проверок:

- Камеральные и выездные.

Камеральная проверка проводится по месту нахождения налогового органа на основе бухгалтерской и налоговой отчётности налогоплательщика. У нее есть свои определенные задачи:

- налоговая проверка по верности и правдивости сведений, указанных в налоговой декларации;

- основное средство целенаправленного отбора налогоплательщиков для проведения выездных проверок, при условии, что это самый трудоемкий вид контроля.

Выездная проверка проводится в помещении налогоплательщика на основании письменного решения руководителя налогового органа.

Выездная проверка подразумевает целый комплекс мероприятий:

- Проверка бухгалтерских и иных документов налогоплательщика, в которых отражаются факты из его хозяйственной жизни;

- Осмотр предметов (объектов налогообложения), с помощью которых налогоплательщик получает прибыль;

- Проведение инвентаризации имущества, которое принадлежит налогоплательщику;

- Проверка иных действий, предусмотренных налоговым кодексом Российской Федерации;

- Цели выездной проверки: контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов;

- Взимание недоимок по налогам и пеням;

- Привлечение к ответственности лиц, нарушивших НК РФ;

- Проведение предупредительных мероприятий.

- Документальные и фактические.

Документальная проверка проводится на основании бухгалтерской и налоговой отчётности, представленной налогоплательщиком: бухгалтерского баланса, отчёта о прибылях и убытках, налоговых деклараций и документов, которые служат основанием для уплаты налогов.

Фактическая проверка заключается не только в проверке и изучении документов, но и получение объяснений от проверяемых лиц. Также обследуются помещения, которые используются для получения прибыли, проводится инвентаризация.

- Первичные и повторные.

Первичная проверка — проверка, проводящаяся впервые.

Повторная налоговой проверкой называется такая проверка, которая проводится независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

- Плановые и внезапные.

Планирование налоговых проверок — этап перед самой проверкой. В период планирования выбирают налогоплательщиков, проверка которых могла бы с большей вероятностью выявить нарушения налогового законодательства и обеспечить уплату недоимок в государственный бюджет.

Внезапные налоговые проверки могут проводиться на основании решения руководителя налогового органа по определенным основаниям, к числу которых относятся:

- получение срочных заданий от вышестоящего налогового органа;

- получение внеплановых поручений правоохранительных и контролирующих органов;

- поступления мотивированных запросов других налоговых органов.

К налоговой проверке могут привлекаться свидетели, понятые, эксперты и переводчики.

2.5. НЕДОСТАТКИ НАЛОГОВОЙ СИСТЕМЫ РФ

Как уже говорилось выше, налоговая система важна для государства, с ее помощью регулируются социально-экономическое развитие, инвестиционные стратегии, внешнеэкономическая деятельность. Но и у нее есть свои недостатки.

Из-за огромного перечня видов налогов, трудно достигнуть стабильности в проводимой налоговой политике. Нормативно-правовая база очень запутана, что приводит к ошибке в исчислении налогов, предприятиям приходится платить пени за просрочку оплаты.

Другим минусов является изъятие у предприятий около 85-90% прибыли, что невозможно считать стимулирующим фактором для начинающих предпринимателей.

Устранение дефицитности бюджета происходит в основном за счёт изъятия доходов предприятий, увязка налоговой системы с экономическим развитием недостаточна (в силу того, что главные субъекты экономической системы - предприятия). Организации стали заинтересованы в получении минимальной прибыли во избежание высокого налогообложения.

Налоговая система должна быть более лояльной по отношению к предприятиям, чем сможет простимулировать производственный рост, что в свою очередь приведет к расширению налоговой базы.

В силу больших отличий между доходами разных слоёв населения: предпринимателями, рабочими, пенсионерами и т.д., налоговая система не справляется с обеспечением социального равенства в обществе.

Налоговые ставки в Российской Федерации в связи с повышением уровня цен растут (потому как бытует мнение, что повышая ставки, средства, поступаемые в бюджет,увеличатся, но в силу инфляционных факторов данная политика дает обратный эффект), это приводит к частичному сокрытию доходов предприятиями и сокращению товарного производства, к падению инвестиционной активности и нежеланию организациями развивать производство.

Также к потерям бюджета приводят чрезмерные распространения налоговых льгот.

Формирование налоговой системы, способной стимулировать экономический рост, формировать полноценные субъекты рынка, налоговой системы, способной решить проблемы бюджетного дефицита и стабилизации экономики - актуальные задачи для налогообложения Российской Федерации.

2.6 Итоги проведения налоговой политики в 2018-2019 годах. Налоговая политика 2020 года

В 2018 году рост налоговых поступлений по сравнению с прошлым годом составил 9%, это в разы превышало динамику роста ВВП. Ключевыми факторами, влияющими на рост поступлений, являются улучшение налогового администрирования в целом и усиление коллекторской роли налоговых и правоохранительных органов, что не может не сказаться на динамике уклонения от налогообложения.

Множество событий, влияющих на налоговые планирование, произошли именно в 2018 году. К одному из них относится увеличение НДС с 18% до 20%. Также появление абсолютно нового налога – налога на дополнительный доход в нефтяной отрасли.

В налоговое законодательство были введены новые действительно нужные и актуальные поправки: упрощение в международном налогообложении и принятие изменений в области холдингового финансирования. Но были внесены и изменения, которые только усложняют процесс налогообложения.

В 2018 году высшей степени достигла борьба со льготами (как уже говорилось выше, одной из проблем Российского налогообложения является чрезмерная раздача льгот), что должно положительно сказаться поступлениях в бюджет.

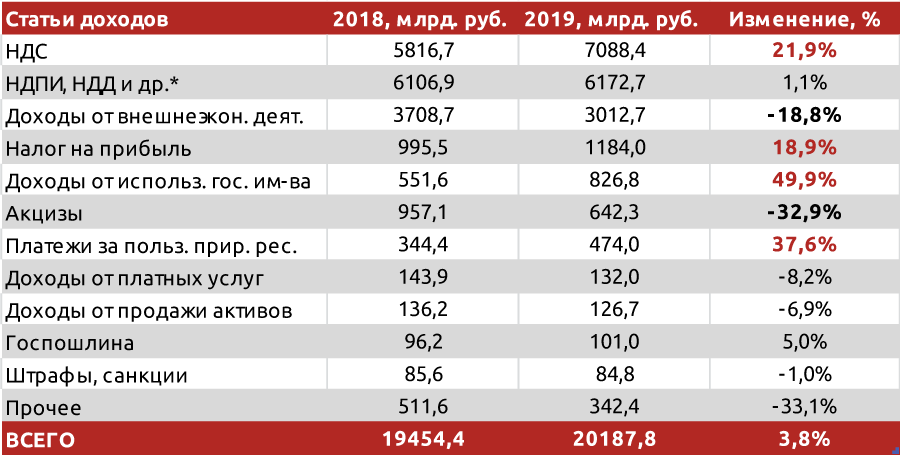

В 2019 году по сравнению с 2018 рост доходов федерального бюджета вырос на 3,8%, но показатель мог бы быть намного выше, если бы не события, связанные с нефтегазовой отраслью, которые оказали отрицательное влияние: изменение налогообложения нефтедобычи; введение нового налога на дополнительный доход для новых месторождений; установление обратного акциза для нефтепереработчиков (возмещение акциза на нефть из бюджета, если возникает определенная разница между средней экспортной ценой на нефть и целевой расчетной ценой топлива на внутреннем рынке).

Результатом данных изменений послужило сокращение налоговых поступлений в федеральный бюджет по статье "Доходы от внешнеэкономической деятельности", но при этом по некоторым другим статьям, напротив, поступления выросли (Приложение, таблица 2).

К дополнительным поступлениям в бюджет привели повышение в 2018 году ставки НДС, ужесточение процедур администрирования налога и др.

В 2020 году налоговая политика работает по следующему спектру направлений:

- совершенствование национального механизма сбора налогов, регулирующей его правовой системы для оптимизации динамики поступлений сборов в казну;

- осуществление контроля за качеством исполнения ключевых пунктов государственной стратегии в области взимания налогов;

- рационализация административных мер в области налогообложения;

- грамотная реструктуризация долгов на уровне государственных механизмов кредитования, а также в области бюджетных отношений;

- рациональное распределение средств в рамках бюджетных отношений.

При этом с целью решения соответствующих данным направлениям задач задействуют как законотворческие механизмы, так и исполнительные в балансе, оптимальном с точки зрения управляемости процессом и эффективности функционирования институтов.

ЗАКЛЮЧЕНИЕ

Налоговая система - важная составляющая рыночной экономики государства. Она - главный инструмент для экономического и социального развития, политической деятельности страны. Цель налоговой системы — обеспечить пополнение бюджетов всех уровней, соблюдая принципы социальной справедливости.

Налоги и сборы отражают динамику определенной сферы экономических отношений государства, они являются главными средствами пополнения государственного бюджета, основными источниками бюджетных доходов. От налоговых поступлений зависит состояние экономики в целом. С их помощью государство реализует интересы общества.

Налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, потому как система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики. Налоговая политика государства во многом определяет формирование эффективного рыночного механизма. Через нее государство реализует основные макро- и микроэкономические пропорции развития.

Налоговая система в Российской Федерации имеет на сегодняшний день три уровня: федеральный, региональный и местный. Все виды налогов, их порядок и условия уплаты устанавливаются на законодательном уровне, Конституцией Российской Федерации и Налоговым Кодексом Российской Федерации.

В РФ налоговая система развивается и совершенствуется до сих пор. В настоящее время налоговая система является одним из основных инструментов регулирования экономики и социальной сферы.

Проблемы налоговой системы РФ, как бюрократические (огромный штат чиновников, административные барьеры и т. д.), так и экономические (высокие ставки налогов, непропорциональность налогообложения) отрицательно сказываются на экономике государства в целом.

Дальнейшее совершенствование налоговой системы РФ необходимо для формирования эффективного налогового механизма, увеличения доходов бюджетов хозяйствующих субъектов, стимулирования инвестиционных процессов и налогового контроля. Российской Федерации нужны проверка налогового законодательства и повышение предпринимательской деятельности. Занявшись реформацией налоговой системы, государство добьется положительных результатов уже через пару лет, добившись тем самым стабильной экономической ситуации в стране.

СПИСОК ЛИТЕРАТУРЫ

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 22.04.2020)

- Алиев, Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы / Б.Х.Алиев, Г.С.Султанов // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 10-5. – С. 879-882;

- Багардынова, Е.А. Недостатки современной налоговой системы / Е. А. Багардынова. // Молодой ученый. — 2017. — № 14 (148). — С. 316-318.

- Бушмин, Е.В. Налоговая система России и роль налогов в формировании доходов бюджета: Учебное пособие / Е.В. Бушмин, Е.В. / ред. Российский государственный социальный университет. – Москва : Издательство РГСУ, 2014. – 410 с.

- Пайзулаев, И.Р. Организация и методика проведения налоговых проверок / И.Р. Пайзулаев. – Москва : Юнити, 2015. – 166 с.

- Романов, Б.А. Налоги и налогообложение в Российской Федерации: Учебное пособие / Б.А. Романов. – Москва : Дашков и К°, 2016. – 560 с.

- Смит, А. Исследование о природе и причинах богатства народов. Книги 4–5: монография / А. Смит. – Москва : Директ-Медиа, 2014. – 617 с.

- Челышева, Э.А. Налоговый контроль и организация взыскания налоговой задолженности: Учебное пособие / Э.А. Челышева, А.Я. Зыбин / ред. Ростовский государственный экономический университет (РИНХ). – Ростов-на-Дону : Издательско-полиграфический комплекс РГЭУ (РИНХ), 2018. – 168 с

- Черник, Д.Г. Налоги и налогообложение : Учебное пособие / Д.Г. Черник, Е.А. Кирова, А.В. Захарова и др. / ред. Д.Г. Черник. – 2-е изд., перераб. и доп. – Москва : Юнити, 2015. – 370 с.

- Шаров, В.Ф. Региональные и местные налоги: Учебное пособие для студентов вузов / В.Ф. Шаров, Р.Г. Ахмадеев, М.Е. Косов. – 3-е изд., перераб. и доп. – Москва : Юнити, 2015. – 227 с.

- Эриашвили, Н.Д Налоговый процесс: Учебное пособие / Н.Д. Эриашвили, О.В. Староверова, И.В. Осокина, М.Е. Косов / под ред. Н.М. Коршунова, Н.Д. Эриашвили. – 2-е изд., перераб. и доп. – Москва : Юнити, 2015. – 375 с.

- Министерство Финансов Российской Федерации Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов [Электронный ресурс]. - Москва, 2019.

- Режим доступа: https://www.minfin.ru/common/upload/library/2019/10/main/ONBNiTTP_2020-2022.pdf

- Сигаева Е. Налоговая система РФ: понятие, элементы и структура [Электронный ресурс] / Е. Сигаева // 07.01.2020. Режим доступа: https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_sistema_rf_ponyatie_elementy_i_struktura/

- Электронный учебник НАЛОГООБЛОЖЕНИЕ [Электронный ресурс] / Режим доступа: http://tic.tsu.ru/www/uploads/nalog/page13.html

Схема 1. Структура денежной системы РФ.

Схема 1. Структура денежной системы РФ.

Схема 2. Элементы налоговой системы

Таблица 1. Виды налогов и сборов в РФ

Схема 3. Формы предоставления налоговых льгот

Схема 3. Формы предоставления налоговых льгот

Таблица 2. Доходы федерального бюджета по основным статьям за 2018-2019 гг.

-

. Налоги и налогообложение : учебное пособие / Д.Г. Черник, Е.А. Кирова, А.В. Захарова и др. ; ред. Д.Г. Черник. – 2-е изд., перераб. и доп. – Москва : Юнити, 2015. – 370 с. ↑

-

. Налоги и налогообложение : учебное пособие / Д.Г. Черник, Е.А. Кирова, А.В. Захарова и др. ; ред. Д.Г. Черник. – 2-е изд., перераб. и доп. – Москва : Юнити, 2015. – 370 с. ↑

-

. Пайзулаев, И.Р. Организация и методика проведения налоговых проверок / И.Р. Пайзулаев. – Москва : Юнити, 2015. – 166 с. – (Экономические науки для бакалавров). ↑

-

. 1-ая Лимская декларация руководящих принципов контроля, принятая X Конгрессом Международной организации высших контрольных органов. ↑

-

. Челышева, Э.А. Налоговый контроль и организация взыскания налоговой задолженности : учебное пособие : [16+] / Э.А. Челышева, А.Я. Зыбин ; Ростовский государственный экономический университет (РИНХ). – Ростов-на-Дону : Издательско-полиграфический комплекс РГЭУ (РИНХ), 2018. – 168 с. ↑

- Использование типологии трудовой мотивации В. Герчикова в университете

- Факторы, влияющие на эффективность управленческих решений (Теоретические аспекты управленческих решений)

- Особенности семейного воспитания(Характерные черты семейного воспитания, его проблемы)

- Ликвидация юридического лица как бизнес-процесс (Причины добровольного выхода из собственного бизнеса)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование

- Делегирование полномочий как процесс бизнес единицы

- Построение организационных структур (Анализ организационных изменений в развитии предприятия

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Процессный подход к менеджменту

- Формы и методы организации розничной продажи товаров

- Анализ деятельности спортивной организации на примере профессионального футбольного клуба Спартак Москва

- Инфляция: сущность, факторы, социально-экономические последствия