Налоги с физических лиц и их экономическое значение (СУЩНОСТЬ И ХАРАКТЕРИСТИКА ОСНОВНЫХ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ)

Содержание:

ВВЕДЕНИЕ

Налогообложение физических лиц занимает ключевое место в налоговой

системе подавляющего числа стран.

Налогообложение физических лиц является важнейшим элементом налоговой системы любого государства, представляя собой не только экономический, но и социальный рычаг управления.

Среди налогов, уплачиваемых населением, наиболее распространенным,

является подоходный налог (НДФЛ), существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода плательщика. Подоходный налог является одним из инструментов регулирования экономики, с помощью которого государство пытается решить различные задачи.

Налог на имущество физических лиц относится к местным налогам и регулируется НКРФ наряду с нормативными правовыми актами представительных органов муниципальных образований и городов федерального значения. В качестве особенности данного налога выступает то, что его взимание определяется исключительно характеристиками имущества, безотносительно к индивидуальной платёжеспособности налогоплательщика.

Также физические лица могут являться плательщиками транспортного, водного, земельного налогов.

Актуальность темы курсовой работы заключается в том, что в последнее время в налоговом законодательстве множество изменений, касающихся налогообложения физических лиц. Кроме того, налогообложение физических лиц тесто связано с состоянием экономики в стране, уровнем доходов населения, их имущественным обеспечением и т.п.

Интересным является сравнение налогообложения физических лиц в нашей стране и зарубежных странах.

Цель работы – исследование налогов с физических лиц и их экономического значения.

Для достижения поставленной цели необходимо решить следующие задачи:

1.Рассмотреть сущность и характеристику основных налогов с физических лиц;

2.Изучить принцип справедливости в налогообложении физических лиц;

3. Охарактеризовать экономическое значение налогов, уплачиваемых физическими лицами в Российской Федерации;

4.Проанализировать актуальные проблемы налогообложения физических лиц в РФ;

5.Представить тенденции налогообложения физических лиц.

Курсовая работа состоит из введения, двух глав, заключения и списк и пользованных источников.

В первой главе исследованы понятие, сущность, содержание налогов с физических лиц. Во второй главе выявлены проблемы и перспективы налогообложения физических лиц.

Нормативной основой для написания курсовой работы послужили положения Налогового кодекса Российской Федерации, регулирующие налогообложение физических лиц.

Теоретической основой исследования послужили работы таких ученых, как Абакарова Р.Ш., Акиндинова Н.В., Базанова Е., Булгак Д.В., Голик Е.Н., Зарипов В.М., Изотова О.И., Ильин, В.А., Карпов Э.С., Кашин В.А., Лиманская Д.В., Мезенцева Ю.Р.,Мигашкина Е.С., Мусаева Х.М., Никулкина И.В., Пансков В.Г., Пьянова М.В., Сбежнев А.А., Свистун, С.П., Соколов М.М. и др.

1. ПОНЯТИЕ, СУЩНОСТЬ, СОДЕРЖАНИЕ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ

1.1. СУЩНОСТЬ И ХАРАКТЕРИСТИКА ОСНОВНЫХ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ

Налогообложение физических лиц регламентируется Налоговым кодексом РФ в части федеральных налогов и региональными законами в части региональных и муниципальных налогов[1].

В налоговой системе России физические лица являются плательщиками следующих налогов:

1) федеральные налоги: НДФЛ; водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

2) региональные налоги: транспортный налог;

3) местные налоги и сборы: налог на имущество физических лиц; земельный налог[2].

В ряде случаев физические лица будут также уплачивать и страховые сборы.

Налоги являются одним из основных источников формирования доходной части бюджета РФ[3]. Не последнюю роль в этом играют и налоги с физических лиц.

Как известно, налоги выполняют четыре важнейшие функции:

1) обеспечение финансирования государственных расходов – фискальная функция;

2) государственное регулирование экономики - регулирующая функция;

3) стимулирующая функция;

4) поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп в целях сглаживания неравенства между ними - социальная функция (перераспределительная)[4].

Акцентируем внимание на последней из перечисленных выше функций, которая носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это становится возможным через установление прогрессивных ставок налогообложения, направление значительной части средств бюджета на социальные нужды населения, полное или частичное освобождение от налогов граждан, нуждающихся в социальной защите[5].

Основными, наиболее часто уплачиваемыми налогами, являются следующие: НДФЛ, транспортный налог, налог на имущество физических лиц[6].

НДФЛ является федеральным прямым (подоходным) налогом. Данный налог предусмотрен гл. 23 НК РФ, которая действует с 1 января 2001 г.

По п. 1 ст. 207 НК РФ налогоплательщиками НДФЛ признаются: физические лица, являющиеся налоговыми резидентами Российской Федерации; физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации[7].

Несмотря на то, что в силу п. 1 ст. 207 НК РФ налогоплательщиками НДФЛ признаются вт.ч. физические лица, являющиеся налоговыми резидентами Российской Федерации(т.е. все те, кто фактически находятся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, - п. 2 ст. 207 НК РФ), на практике далеко не все физические лица будут участниками правоотношений по уплате данного налога. Имеет место обширный список не декларируемых и необлагаемых доходов (в т.ч. стипендии и пенсии); а поступления от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с СК РФ, в общем случае вообще не признаются доходами[8].

Несколько упрощенно можно утверждать, что резиденты платят НДФЛ с доходов от источников в РФ и от источников за пределами РФ по ставке 13%, а нерезиденты - только от источников в РФ, но по большей ставке 30% и без учёта вычетов. Соответственно, с точки зрения налогообложения доходов от источников в РФ, быть резидентом нашей страны существенно выгоднее. При этом гражданство физического лица правового значения не имеет[9].

Объект налогообложения НДФЛ установлен в ст. 209 НК РФ как доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации; от источников в Российской Федерации -для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Согласно новому закону, тем, кто больше трёх лет не платит квартплату, игнорирует счёта за телефон, Интернет - на сумму долга начислят подоходный налог. Операторы связи уже передают данные о долгах россиян в налоговую службу.

Основные принципы обложения подоходным налогом физических лиц

для большинства стран едины, хотя наблюдается некоторые различия в

подходах к определению величины облагаемого дохода и его составных

частей. В состав налогооблагаемого дохода включается заработная плата,

различные формы вознаграждения за труд, доходы от предпринимательской деятельности, пенсии, рента, проценты, дивиденды, роялти и другие

виды доходов.

Общим для всех развитых стран является: понятие налогооблагаемого минимума; скидки, увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те, или иные цели, оговоренные в налоговых законодательствах цели; доход разбивается на части, для каждой из которых предусматривается определенная ставка; налог взимается, как правило, с дохода, полученного в течение календарного или финансового года.

Основные различия при исчислении подоходного налога с населения в

развитых странах заключается в определении: объема и состава дохода, подлежащего налогообложению; понятие «единицы налогообложения»; состава и характера налоговых льгот, при подсчете окончательных налоговых обязательств; шкалы налогообложения[10].

Во многих зарубежных странах поступления от подоходного налога являются самой крупной доходной статьей. Доля подоходного налога в ВВП

в Дании составляет от 26% до 21%, в Швеции на его долю приходится 18

процентов. В Германии на долю подоходного налога в ВВП приходится 9

процентов. В остальных странах доля подоходного налога в ВВП составляет 10-14%. Поступления налога на доходы физических лиц в бюджеты составляют 4,1 % ВВП России[11].

Поступления от подоходного налога занимают наибольший удельный

вес в структуре доходов федерального бюджета США (около 40%), Великобритании (35%), Дании (примерно 50%). Кроме того, подоходный налог

с граждан имеет приоритетное значение в доходах бюджетов таких экономически развитых стран, как Канада, Германия, Австрия, Япония, Норвегия[12].

НДФЛ занимает важное место в бюджетно-налоговой системе Российской Федерации. Значимость НДФЛ определяется следующими факторами: его ролью в процессе формирования доходов бюджетов субъектов Федерации, местных бюджетов (налог перераспределяется между ними), связью налога с доходами каждого гражданина Российской Федерации.

Роль данного налога состоит в том, чтобы стимулировать оплату труда и перераспределять доходы физических лиц[13].

Ставки НДФЛ для отдельных категорий налогоплательщиков в России выше, чем в зарубежных странах. Более того, регулирование нaгрузки на заработную плату крайне нестабильно, в результате чего работодатели склоняются к выдаче вознаграждений «в конверте», что порождает рост теневой экономики и коррупции.

В практике мирового налогообложения преобладает прогрессивная шкала подоходного налога. Опыт большинства стран свидетельствует, что прогрессивная шкала НДФЛ позволяет изымать сверхдоходы и возвращать эти средства в оборот путем создания новых рабочих мест и социальных выплат.

В России ставка НДФЛ имеет плоскую шкалу, то есть все физические лица платят один и тот же процент с дохода независимо от величины дохода. Плоская 13%-ная шкала налога несправедлива по отношению к работникам с низкой заработной платой. Для реализации принципа справедливости налогообложения доходов физических лиц, способствовало бы введение прогрессивной шкалы налогообложения доходов физических лиц[14].

Что касается налога на имущество, то он не является одной из основных статей доходов местных бюджетов. В целом фискальная роль налога на имущество физических лиц незначительна. По мнению большинства исследователей, такое положение объясняется несовершенством механизма исчисления и взимания налога на имущество физических лиц, а также недооценкой его фискального потенциала[15].

С 1 января 2015 г. вступил в силу новый порядок исчисления и уплаты налога на имущество физических лиц. Один из наиболее сложных этапов в исчислении налога – формирование налоговой базы, в связи с необходимостью установления кадастровой стоимости объектов. Показатели кадастровой стоимости объектов весьма существенно отличаются от показателей инвентаризационной стоимости этих объектов[16].

Следует отметить также, что кадастровая стоимость ниже рыночной в среднем на 15-20%. По результатам расчётов величины налога на имущество физических лиц была выявлена тенденция к росту разницы между кадастровой и рыночной стоимостью по мере приближения к центру города, увеличения стоимости объектов недвижимости. В связи с этим большое значение

приобретает учёт связи объектов с их местоположением, равно как и повышение качества, исходных данных кадастрового учёта.

Важно отметить неравномерность возрастания стоимости объектов для целей налогообложения. Так, в отношении квартир и комнат налоговая база увеличивается в большей степени, чем для других объектов, например, жилых домов, гаражей и машино-мест, нежилых объектов[17].

Положительным аспектом взимания налога на имущество физических лиц с кадастровой стоимости является возможность пополнения муниципальных бюджетов, главным образом за счёт владельцев значительных объёмов недвижимости. В то же время возникает проблема повышения налоговой нагрузки граждан, в особенности – социально незащищённых слоёв населения. Тем не менее, налогоплательщики имеют возможность оспаривать результаты кадастровой оценки, и, как показывает практика, более трети поданных заявлений удовлетворяются.

Большое значение имеет предоставление налоговых льгот, предусмотренных ст. 407 НКРФ. Пенсионеры являются наиболее распространённой категорией льготников по налогу на имущество физических лиц.

Помимо льгот предусматриваются налоговые вычеты, уменьшающие сумму налога к уплате, что также рассматривается в качестве одной из мер социальной защиты населения. В 2015-2019 гг. предусмотрено применение понижающих коэффициентов при расчёте налога на имущество физических лиц для собственников недвижимости[18].

Расчёт по кадастровой стоимости действительно увеличивает сумму взимаемого налога по сравнению с инвентаризационной стоимостью. Однако применение понижающих коэффициентов позволяет избежать резкого увеличения налога, способствует постепенному нарастанию налоговой нагрузки. В целом к моменту полной отмены инвентаризационной стоимости в 2020 г. ожидается рост наполняемости бюджетов муниципальных образований вследствие увеличения поступлений от налога более чем в 5,5раз за 5 лет[19].

Сейчас существует проблема, связанная с расчётом и проверкой суммы налога на имущество физических лиц самими налогоплательщиками. В налоговых уведомлениях отражена информация о размере налога, рассчитанном налоговой службой, указана кадастровая и инвентаризационная стоимость налогооблагаемых объектов, а также налоговые ставки[20]. Тем не менее, механизм расчёта суммы налогового платежа чётко не определён. В связи с этим целесообразно указывать в налоговых уведомлениях подробный алгоритм с необходимыми пояснениями, чтобы налогоплательщики самостоятельно могли правильно рассчитать сумму и сравнить её со значением, указанным в уведомлении. Данная мера необходима в рамках обязанности налоговых органов предоставлять информацию и разъяснения налогоплательщикам (в том числе и в письменной форме) в соответствии со ст. 32 НК РФ.

Наибольшее воздействие на распределение налогового бремени должно оказать изменение вида налоговой ставки. На данный момент установлены ставки до 0,1 %включительно, свыше 0,1 до 0,3 % включительно и свыше 0,3 до 2 % включительно(исходя из инвентаризационной стоимости) для соответствующих категорий имущества, указанных в ст. 406 НК РФ. При расчёте на основании кадастровой стоимости применяются налоговые ставки 0,1 % , 0,5 % и 2 % в соответствии со ст. 406 НК РФ.

Очевидно, налоговая нагрузка должна сместиться в сторону дорогостоящих объектов недвижимости. Несмотря на это, реализации налогом социальной функции в данном случае не ожидается, поскольку повышенная ставка применяется только в отношении имущества, превышающего по стоимости 300 млн. руб. В результате имущество, для примера, стоимостью 11 млн. руб. облагается налогом по такой же ставке, как и имущество, оцененное в 250 млн. руб.[21]

Поэтому в целях реализации принципа справедливости налогообложения существуют предложения по увеличению количества интервалов стоимости недвижимости и соответствующих им налоговых ставок. Кроме того, по мнению экспертов, наблюдается большая склонность местных администраций к повышению ставок, нежели к их снижению. Тем не менее, они не имеют права увеличить ставки более чем в 3 раза, а рост доходов местных бюджетов может повысить заинтересованность местных властей в развитии своей территории[22].

Целесообразно отметить, что в связи с реформированием налога на имущество физических лиц расширяется перечень налогооблагаемых объектов. Как следствие, возникают налоговые коллизии при налогообложении новых категорий недвижимости, например, апартаментов. Спорные случаи возникают также при взимании налога с единого недвижимого комплекса и объектов незавершённого строительства[23].

В качестве основных мер по урегулированию подобных ситуаций можно выделить: уточнение порядка налогообложения объектов, достижение чёткости и однозначности определения видов имущества, уточнение момента возникновения обязанности регистрации имущественных объектов.

Налогоплательщики обязаны сообщать налоговым органам о наличии у них объектов недвижимого имущества, признаваемых объектами налогообложения. Данное нововведение квалифицируется как шаг к снижению потерь в наполняемости бюджетов. Появляется возможность учёта и налогообложения объектов, по которым у налоговых органов отсутствует информация, а также ранее неучтённых и неоцененных объектов. С другой стороны, подобный механизм не исключает создания проблем для налоговых органов и налогоплательщиков, в частности, уклонения от налогообложения, возникновения вопросов в судебной практике.

Одним из основных способов формирования доходной части бюджета субъекта РФ выступает транспортный налог. Главой 28 НК РФ вследствие проведения налоговой реформы, целью которой является разграничение полномочий по установлению и введению налогов[24].Транспортный налог заменил налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, акцизы с продаж легковых автомобилей в личное пользование граждан и налог на имущество с физических лиц и в отношении водных и воздушных транспортных средств.

Транспортный налог отнесен к региональным налогам и сборам, что означает обязательность его уплаты только на территории того субъекта РФ, где он законодательно введен в действие. Налоговые доходы от транспортного налога подлежат зачислению в бюджеты субъектов РФ[25].

Определение налоговой базы по транспортному налогу в виде мощности двигателя в лошадиных силах приводит к необходимости рационального расчета налоговой базы исходя из рыночной стоимости и года выпуска транспортного средства, вреда экологии от его эксплуатации и иных критериев. Налогоплательщиками транспортного налога, который является региональным налогом, устанавливается НК РФ и законами субъектов РФ, признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства (объекты налогообложения)[26].

Таким образом, если на физическое лицо зарегистрированы транспортные средства, признаваемые объектом налогообложения, это лицо будет являться налогоплательщиком транспортного налога. Перечень объектов налогообложения, содержащийся в п. 1ст. 358 НК РФ, включает в себя автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства[27].

Не являются объектами налогообложения автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные)через органы социальной защиты населения в установленном законом порядке (пп. 2п. 2 ст. 358 НК РФ).

Существующая в РФ система обложения транспорта налогом в зависимости от мощности двигателя имеет ряд существенных недостатков.

Во-первых, искажается суть «возмездности» платежа. Транспортные средства оказывают влияние на дорожную сеть и представляют повышенную угрозу для экологии в целом. Поэтому «возмездность» налога должна выражаться в том, что платежи должны использоваться на поддержку дорог в хорошем состоянии и на защиту окружающей среды. По факту же средства, полученные от взимания транспортного налога, могут быть расходованы региональными властями на любые цели в рамках действующего законодательства, так как транспортный налог в России не имеет целевого характера[28].

Во-вторых, мощность двигателя напрямую не связана ни с объемом вредных выбросов в атмосферу, ни с размерами автомобиля. Мощные автомобили – это зачастую современные иномарки, которые работают на экологически чистом топливе и соответствуют самым строгим экологическим нормам. Поэтому такие автомобили производят не самое большое количество вредных выбросов. Больше всего загрязняют атмосферу старые автомобили, причем их вредное воздействие на окружающую среду почти не зависит от мощности двигателя[29].

За время существования транспортного налога автомобилестроение продолжает развиваться, а потребители РФ отчасти от данного налогообложения вынуждены приобретать менее прогрессивные автомобили, либо не приобретать их вообще. От покупки нового автомобиля очень сильно ограждает зависимость коэффициента от года выпуска автомобиля. Отчасти от этого потребители покупают либо поддержанные автомобили, либо вынуждены приобретать машины более бедной комплектации.

Из-за отсутствия четкой связи размера уплачиваемого налога с вредным воздействием объектом налогообложения на окружающую среду и дорожное покрытие, действующий транспортный налог не может склонить автовладельцев на покупку более компактных автомобилей. А ведь широкое распространение небольших, компактных автомобилей могло бы решить данную проблему.

Например, власти Японии побуждают граждан пересаживаться на компактные автомобили, тем самым решая проблему парковок. И им это удается, несмотря на то, что территория Японии намного меньше территории РФ и имеет очень высокую плотность населения. Плюс ко всему, в этой стране для того, чтобы поставить на учет транспортное средство (автомобиль) необходимо иметь справку о наличии для него парковочного места.

Во многих странах (например, в США) транспортный налог как сбор отсутствует, он просто включен в стоимость топлива. В США первая часть такого налога идет в дорожный фонд штата, в котором было продано топливо, а вторая – в федеральных дорожный фонд[30].

Можно внести поправку в существующую систему налогообложения транспортных средств: исчислять налог не по принципу «от и до», а «за каждую дополнительную лошадиную силу». Тогда зависимость величины налога от мощности автомобиля будет не такой скачкообразной. Например, легковой автомобиль имеет мощность 109 л.с., что означает, что налогоплательщик заплатит налог как за 150 л.с., так как его автомобиль попадает в категорию «от 100 до 150 л.с.». Это по меньшей мере несправедливо. Поэтому предлагается взимать с налогоплательщика налог за 100 л.с. плюс за каждую дополнительную лошадиную силу. Пропорциональное увеличение налога более понятно и более справедливо[31].

С другой стороны, транспортный налог можно взимать не с “лошадиных сил”, а с объема двигателя с учетом экологического класса и возраста авто. В этом случае «новый» транспортный налог будет стимулировать налогоплательщиков, чтобы те приобретали более экологичные автомобили, что, несомненно, благо[32].

Из всего вышесказанного можно сделать вывод, что действующий в России механизм исчисления транспортного налога явно неперспективен и требует существенных изменений.

1.2. СПРАВЕДЛИВОСТЬ В НАЛОГООБЛОЖЕНИИ ФИЗИЧЕСКИХ ЛИЦ

Проблема формирования справедливого налогообложения является одной из самых малоисследованных в налоговой области. Выбор темы обусловлен необходимостью справедливого распределения налогового бремени в условиях имущественного неравенства граждан.

Справедливость является одним из принципов налогообложения, которые упоминались в трудах В.Р. Мирабо, Ф. Юсти, П. Верри и А. Смита.

Несмотря на то, что с момента обоснования всех принципов наука о налогообложении продвинулась вперед, проблема формирования справедливого налогообложения является одной из самых дискуссионных[33].

Очевидно, что справедливость не может иметь одинаковое значение для

богатых и бедных, молодых и пожилых, работников и работодателей. В области налогообложения установить конкретные критерии справедливости сложно, поскольку они напрямую зависят от исторической эпохи, в которой действует налоговая система.

Несмотря на это, экономическая наука попыталась дать теоретическое обоснование понятия справедливости в налогообложении. Российскими учеными И.А. Майбуровым и В.Г Пансковым были сформулированы подходы, позволяющие приблизиться к возможности воплощения принципа

справедливости в построении налоговой системы, распределении налогового

бремени между различными категориями налогоплательщиков. В.Г. Пансков рассматривает принцип справедливости с двух сторон: как экономический принцип и как юридический принцип налогообложения[34].

Согласно экономическому принципу справедливости «распределение налогового бремени должно быть равным, и каждый налогоплательщик должен вносить справедливую долю в государственную казну. Все физические лица должны принимать материальное участие в финансировании потребностей государства, соизмеримо доходам, получаемым ими под покровительством и при поддержке государства»[35].

Юридический принцип справедливости, по его мнению, заключается «в обеспечении справедливого администрирования налогов, равенстве государства и налогоплательщиков. Налоговые законы должны четко прописывать права, обязанности и ответственность обеих сторон, не допуская дискриминации ни одной из них».Кроме того при обосновании «налоговой справедливости» исходят из двух оснований: выгоды налогоплательщика и его платежеспособности[36].

Основание выгоды налогоплательщика проявляется в сопоставлении

уровня налогообложения уровню получаемых налогоплательщиком благ от

государства. Взяв за основу данный фактор, можно сказать, что чем больше

налогоплательщик получает общественных благ, тем больше он должен уплачивать налогов. Однако справедливость данного подхода зависит от того, на что тратятся государственные средства, привлеченные в бюджет через налоги[37].

Основание платежеспособности предполагает, что элементы налога должны определяться в соответствии с возможностью налогоплательщика

уплачивать налог. В основе этого принципа лежит идея, по которой сумма взимаемых налогов должна ориентироваться на величину доходов плательщика.

При таком подходе возникает проблема определения равенства, поскольку не всегда равенство может достигаться путем сопоставления текущих доходов.

Необходимо также дополнить характеристику принципа справедливости

с точки зрения правового подхода. Его сущность заключается в соблюдении в процессе налогообложения баланса между правами и обязанностями налогоплательщиков и государства при защите своих интересов. То есть справедливость налоговой системы зависит от того, насколько справедлив порядок исчисления и уплаты налогов и сборов. Кроме того, все налогоплательщики

должны быть равны перед законом и должны в равной степени нести ответственность за налоговые правонарушения[38].

Многообразие подходов к трактовке справедливости отражает потребность в их систематизации. Необходимо рассматривать проблему формирования справедливого налогообложения с двух сторон: юридической (в каком положении между собой находятся государство и налогоплательщики) и экономической (налоги оказывают влияние на распределение доходов, возлагая бремя на одних людей и предоставляя блага другим)[39].

Анализируя действующую систему с позиции платежеспособности, возникает вопрос о том, должна ли сумма налога быть пропорциональна уровню

благосостояния налогоплательщика или должна увеличиваться по мере роста

его доходов? На первый взгляд, плоская шкала обеспечивает принцип справедливости, поскольку более обеспеченные граждане уплачивают и большую сумму налога. Но на самом деле в пропорциональной системе принцип справедливости нарушается[40].

Это связано с тремя причинами. Во-первых, после того как гражданин уплатил налог, у него остаются свободные денежные средства, которые должны обеспечивать налогоплательщику возможность совершать расходы, необходимые для поддержания минимального уровня жизни (расходы на питание, проживание, образование, здравоохранение и т. п.). Поскольку такие затраты равны для всех налогоплательщиков, то в нынешних условиях удельный вес налоговых платежей в оставшейся сумме доходов низко обеспеченных слоев населения становится выше, чем у более обеспеченных

граждан[41].

Во-вторых, в налоговой системе предусмотрено, что население кроме подоходного налога уплачивает еще и косвенные налоги, такие как, НДС и акцизы. Эти налоги включаются в цену товара в виде надбавки и, можно сказать, уплачиваются населением за счет своих доходов. Фактически эти налоги уплачиваются потребителями по регрессивной ставке, поскольку доля налогов в сумме их доходов будет тем меньше, чем больше их доход. При этом, по данным Министерства Финансов РФ, размер НДС и акцизов в системе налоговых платежей консолидированного бюджета превосходит сумму уплачиваемого населением подоходного налога. Прогрессия, возникающая при

уплате подоходного налога, сглаживается регрессией, возникающей при

уплате налога на потребление[42].

В-третьих, в пользу прогрессивного налогообложения доходов физических лиц, как наиболее справедливого, говорит следующее обстоятельство. Более обеспеченные материально налогоплательщики, обладающие большей собственностью, нуждаются в большей защите частной собственности, в обеспечении целостности и неприкосновенности имущества. Соответственно, такие налогоплательщики должны вносить в пользу государства и большую долю своих доходов, что возможно только при введении прогрессивного налогообложения доходов физических лиц[43].

Но с другой стороны, существуют факторы, которые препятствуют резкому переходу России к прогрессивной системе. Немаловажным из них является тот факт, что при введении прогрессивной системы налогообложения физических лиц, усложниться сам процесс администрирования данного налога. Сейчас со всех видов дохода налоговые агенты исчисляют, удерживают и уплачивают налог, беря на себя взаимодействие с налоговыми органами.

Введение прогрессивной шкалы потребует от всего экономически-активного населения самостоятельного учета своих доходов из различных источников, суммирования их, оформления налоговых деклараций. Пока ни российские граждане, ни налоговая служба не готовы к такой перемене. Очевидно, что рост затрат на налоговое администрирование вряд ли поспособствует увеличению объема налоговых поступлений в бюджет[44]. Стоит сказать, что пропорциональная система была введена в России в 2001 году для увеличения налоговых поступлений и легализации доходов граждан. Учитывая, что, например, сумма уплачиваемых населением НДС и акцизов в 2016 году составила 5 302,4 млрд.рублей и превысила уплаченный НДФЛ практически в 2 раза, то становится ясно, что с позиции платежеспособности охарактеризовать данный налог справедливым нельзя[45].

Таким образом, можно отметить, что в российской налоговой системе подоходного налогообложения лица с высоким уровнем дохода затрачивают меньшую их долю на уплату налогов, а у менее обеспеченных слоев населения более высокая доля уплачиваемых налогов в общей сумме их доходов.

По данным Росстата, основным источником высоких и сверхвысоких доходов физических лиц в России является не заработная плата, а поступления в виде процентных доходов по вкладам, доходов по ценным бумагам и от сдачи имущества в аренду[46]. Такие «не зарплатные» доходы в основном имеют состоятельные граждане. По действующему законодательству отдельные виды «не зарплатных» доходов практически освобождены от налогов, либо не попадают под необходимые условия для обложения. Гипотетически, можно заплатить налог и с «не зарплатных» доходов по повышенной ставке в размере 35%, но это произойдет только при условии, что ставка по вкладу превысит установленные в НК РФ предельные размеры. Получается, что состоятельные граждане, имеющие крупные вклады и ежемесячно получающие проценты не платят НДФЛ на законных основаниях, а преобладающая часть налогов поступает в бюджеты от наименее обеспеченной части населения.

Также следует иметь в виду, что в системе налогообложения физических

лиц отсутствует необлагаемый минимум, следовательно, подоходный налог

взимается даже с доходов, которые ниже прожиточного минимума.

Первое, что необходимо отметить, это то, что из-за отсутствия необлагаемого минимума подоходным налогом, с каждого заработанного рубля взимается налог. Второе, - МРОТ меньше прожиточного минимума. Ввиду двух этих факторов отсутствует механизм защиты от снижения реально располагаемых доходов ниже прожиточного минимума. Даже без взимания НДФЛ данный механизм отсутствует фактически, так как прожиточный минимум меньше МРОТ. Средняя заработная плата, даже с учетом НДФЛ, существенно превышает и МРОТ, и прожиточный минимум. Но здесь возникает вопрос о дифференциации доходов населения РФ[47].

Отсутствие необлагаемого налогового минимума, при условии, что прожиточный минимум больше чем МРОТ, является острой социальной проблемой. Внедрение необлагаемого минимума не уравняет условия жизни граждан, но обеспечит право на минимальный уровень обеспечения[48].

Данная проблема не стояла бы так остро, если бы МРОТ был выше прожиточного минимума на сумму взимаемого налога, другими словами, если бы доход налогоплательщика после взимания налога был бы равен прожиточному минимуму. В этой ситуации, происходит налогообложение всего полученного дохода, но реально располагаемый доход обеспечивал бы минимальный уровень потребления жизненных благ. Современное налогообложение доходов физических лиц, в виде налоговых вычетов, не обеспечивает социальное равенство. Налоговые вычеты не могут считаться полноценной альтернативой необлагаемому налоговому минимуму, так как их ежемесячная величина, для большинства граждан, не обеспечивает неприкосновенность обложения налогами суммы, равной прожиточному минимуму[49].

Самый крупный размер налоговых вычетов из облагаемого дохода в настоящее время установлен по имущественному вычету и составляет 2 млн.

рублей в связи с приобретением недвижимости, а также по социальному вычету на произведенные налогоплательщиком расходы на лечение и обучение в размере 120 тысяч рублей. Указанные вычеты рассчитаны на наиболее

обеспеченную часть населения, поскольку получаемые остальной частью налогоплательщиков доходы, как правило, не позволяют им осуществлять расходы на указанные цели[50]. Также установленные размеры самых массовых вычетов несущественно влияют на имущественное положение низко обеспеченных слоев населения. К примеру, размер стандартного вычета для налогоплательщика, имеющего менее двух детей, составляет 1400 рублей в месяц. То есть при применении этого вычета налогоплательщик экономит всего 182 рубля в месяц или2,2 тысячи рублей в год. В то же время налогоплательщик, продавший свое недвижимое имущество, экономит на налоге 260 тысяч рублей. Еще меньшие размеры составляют вычеты для налогоплательщиков, имеющих особые заслуги перед государством[51].

Таким образом, система налоговых льгот не в полной мере обеспечивает социальное регулирование, особенно касающееся населения с низкими доходами.

В случае сильной дифференциации населения по уровню дохода, плоская шкала налогообложения, вызывает недовольство части населения с низким заработком, при отсутствии «выравнивающих» инструментов, обеспечивающих социальное равенство. Реформирование системы налогообложения доходов населения можно осуществить не только дифференциацией ставок, но также и введением необлагаемого налогового минимума.

Повышению уровня социальной справедливости в сфере налогообложения доходов физических лиц способствовало бы проведение ряда мер. В

первую очередь следовало бы включать в расчет совокупного годового дохода все поступления из всех источников, в том числе от дивидендов и от вкладов в коммерческих банках, вне зависимости от установленных процентов по договору, от владения и реализации имущества, различных выигрышей и призов[52].

Важно, чтобы основным источником доходов бюджетной системы стало повышенной обложение по прогрессивной ставке высоко обеспеченных слоев населения в той их части, которая относится к сверх доходам. В целях социальной защиты малообеспеченной части населения важным условием является установление необлагаемого налогом минимума, который по сумме должен быть не меньше прожиточного минимума или хотя бы равен МРОТ, с условием, что в ближайшей перспективе эти две величины будут равны[53].

Необходимость введения необлагаемого минимума вызвана слишком большим расслоением налогоплательщиков по уровню получаемых доходов.

Кроме того, целесообразно установить адресный характер предоставления налоговых вычетов. Под адресным характером подразумевает то, что они

должны предоставляться лицам, нуждающимся в материальной поддержке государства. Подобный порядок предоставления вычетов будет в большей степени соответствовать концепции справедливости[54].

Следующей мерой является совершенствование процесса налогового администрирования: усиление борьбы с практикой укрытия доходов от налогообложения, особенно касающееся лиц с высокими доходами.

Построение налоговой системы, отвечающей требованию справедливости, несомненно, сложнейшая задача государства. Нарушение принципа справедливости в большой степени тормозит инвестиционные процессы, ведет к серьезному расслоению общества, социальным конфликтами и нанесением непоправимого ущерба экономике государства в виде падения уровня производства, снижения спроса на продукцию, банкротства хозяйствующих субъектов[55]. Для решения данной проблемы необходимо соблюсти баланс интересов налогоплательщиков и государства, с одной стороны, и налогоплательщиков, имеющих разные доходы и находящихся в разных социальных условиях, с другой стороны.

2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

2.1. ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ НАЛОГОВ И СБОРОВ, УПЛАЧИВАЕМЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Налоги с населения имеют большое экономическое значение, поскольку через них государство контролирует доходы своих граждан, сглаживает различия между уровнем доходов населения, а следовательно, вытекающие из этого имущественное неравенство и причины возможных очагов социальной напряженности.

В системе налогообложения физических лиц в РФ присутствуют не

только подоходно-поимущественные налоги, но и налоги, взимаемые за использование природных ресурсов. Большая часть налогов, порядок налогообложения физических лиц в России в целом не отличаются от практики зарубежных стран, однако имеют место и те, которые составляют национальную специфику и существуют либо в силу традиции, либо в силу особенностей экономики страны[56].

Целевая бюджетная эффективность НДФЛ состоит в следующем:

- Во-первых, это обязательность налога, поскольку его основная масса удерживается и перечисляется работодателем;

- Во-вторых, относительная равномерность и регулярность поступления

в бюджет при выплате работникам заработной платы.

- В-третьих, целевая бюджетная эффективность налога определяется

тем, что он поступает только в денежном выражении в национальной валюте, а взимается и с доходов, полученных в иностранной валюте, и с доходов в натуральной форме, а также с доходов в виде материальной выгоды[57].

Социально-экономическая значимость налога на доходы физических

лиц в современной России обусловлена следующими его характеристиками:

- НДФЛ непосредственно затрагивает интересы всех без исключения слоев экономически активного населения страны: плательщиками налога являются около 70 млн.человек;

- НДФЛ является одним из важнейших каналов формирования доходной

части бюджетной системы государства;

- НДФЛ доказал на практике свою действенность и жизнеспособность;

- НДФЛ – один из основных налогов, который позволяет в максимальной степени реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени[58].

Все приведенные выше аргументы подтверждают особое положение

НДФЛ среди прочих налогов, поскольку этот налог имеет двуединое

предназначение:

1) формирование бюджетных ресурсов государства(фискальное значение);

2) регулирование уровня реальных доходов физических лиц (социальное значение).

Функции НДФЛ должны быть, помимо прочего, направлены на выравнивание доходов населения, сглаживание экономического неравенства, регулирование структуры личного потребления, помощь наименее защищенным слоям населения[59].

В современной финансовой системе России, в составе бюджетных

доходов, НДФЛ играет заметную роль. Так, по данным Федеральной

налоговой службы России, в объеме платежей в консолидированный бюджет

налог на доходы физических лиц за 2011-2016 годы составлял в среднем

11,8%.

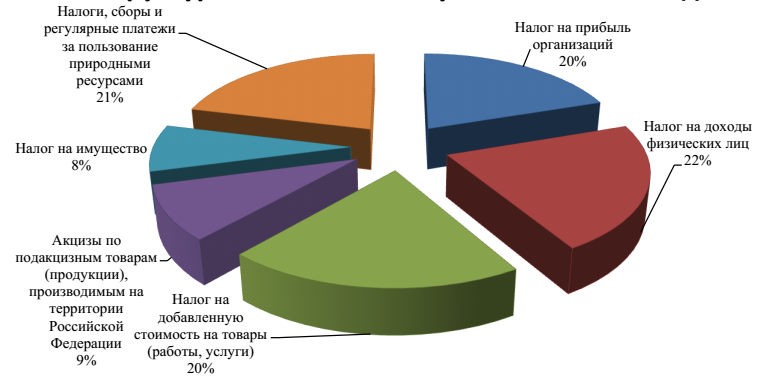

Рис. 1. Структура налоговых поступлений в консолидированный бюджет РФ за 2016 г.[60]

В доходах консолидированных бюджетов субъектов РФ налог на

доходы физических лиц имеет еще большее формирующее значение,

составляя от 16,5 до 30%5 поступлений, в 2016 г. – 22% (рис.1).

Таблица 1

Структура налоговых поступлений в консолидированные бюджеты субъектов РФ[61]

|

виды налогов |

2016 |

|

|---|---|---|

|

млрд. руб. |

в % к объему поступлений в консолид. бюджеты субъектов РФ |

|

|

Всего поступило доходов |

7 553,7 |

100,0 |

|

из них: |

||

|

НДФЛ |

3 017,3 |

39,9 |

|

Налог на имущество физических лиц |

36,1 |

0,5 |

|

Транспортный налог |

139,1 |

1,8 |

|

Земельный налог |

176,4 |

2,3 |

На первом месте из налогов с физических лиц по объему поступления в бюджеты субъектов РФ (таблица 1) – НДФЛ (39,9%), затем – земельный налог, транспортный и налог на имущество.

Поступления НДФЛ в консолидированные бюджеты субъектов РФ составили более 3 триллионов рублей, что на 7,5% больше, чем в 2015 году. Такой темп прироста налога соответствует росту номинальной заработной платы (+7,7% за 2016 год). Это свидетельствует о качественном администрировании платежей с фонда оплаты труда, а также опровергает мнение ряда экспертов об уводе зарплат в тень.

По поступлению налога на имущество физических лиц была достигнута высокая динамика - 119% (36,1 млрд. рублей), и это несмотря на перенос срока уплаты имущественных налогов с физических лиц с 1 октября на 1 декабря 2016 года.

Имущественные налоги являются стабильной основой благосостояния региона, так как они имеют наиболее низкую корреляцию с социально-экономическими процессами.

Транспортный налог служит источником образования дорожных фондов и является налогом субъектов Российской Федерации. Дорожные фонды созданы для поддержания качества автодорог России, для строительства новых дорог и сооружений. Сумма налога впрямую зависит от грузоподъемности автотранспортного средства[62].

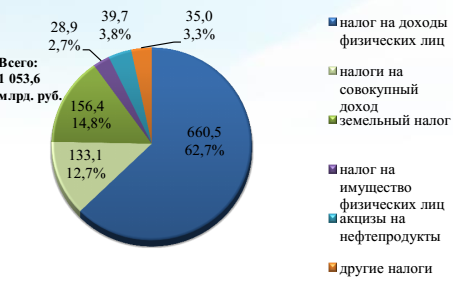

Рис. 2. Структура налоговых доходов местных бюджетов в 2016 г.[63]

В объеме поступивших по состоянию на 01.01.2017 доходов местных бюджетов налоговые доходы составили 1 053,6 млрд. рублей. Поступления от налога на доходы физических лиц увеличились на 7,0% и составили 660,5 млрд. рублей или 62,7% в объеме налоговых доходов местных бюджетов, что выше аналогичного показателя по состоянию на 01.01.2016 (61,8%).

Подводя итоги, можно сделать выводы, что система налогообложения

физических лиц небезупречна. С одной стороны, собираемость налогов с физических лиц является инструментом социально-экономической политики, которая направлена на реализацию экономических задач, а с другой, - обеспечение денежными средствами потребностей государства и местного самоуправления.

2.2. АКТУАЛЬНЫЕ ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РФ

Ученые-экономисты в своих трудах неоднократно выдвигали идеи того, что достичь социальную справедливость в обществе и понизить уровень разрыва между доходами богатых и бедных возможно путем применения на практике механизмов прогрессивного налогообложения как доходов, так и имущества физических лиц, элементами налогообложения роскоши и сверх доходов.

Идеи Дж. М. Кейнса, Д. Локка, В.Петти и др. нашли свое воплощение в налоговых системах стран с развитой рыночной экономикой. Разработанные А. Смитом и дополненные А. Вагнером базовые принципы налогообложения в XX веке были уточнены с учетом реалий экономической и финансовой теории и практики и в настоящее время сформированы в определенную систему[64].

Особое место занимает принцип равенства и справедливости, согласно которому налогоплательщики должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства[65]. Несмотря на то, что с момента обоснования данного принципа прошло почти два с половиной столетия и наука о налогообложении придвинулась далеко вперед, проблема формирования справедливого налогообложения до настоящего времени остается одной из самых дискуссионных и малоисследованных в

налоговой области[66].

Россия также, медленно, но верно, подготавливает с начала 20 века подобные преобразования в части налогообложения физических лиц, что не всегда соответствует представлениям общества о справедливости. В.И. Ленин в 1919 г. писал: «В области финансов РКП будет проводить прогрессивный подоходный и поимущественный налог во всех случаях, когда к этому представляется возможность»[67].

Последователи либеральной направления в развитии экономики российские учёные Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов считают, что переход к прогрессивному налогообложению «позволит получить дополнительные доходы, но с учётом неизбежного ухода в «тень» не компенсирует даже половины нынешнего бюджетного дефицита[68].

В.А. Ильин, А.И.Поварова показали, что и без прогрессивного налогообложения все эти процессы имеют место, а в последние годы усиливаются благодаря целенаправленным действиям властей по созданию условий для минимизации налогообложения крупного капитала[69].

В.Г. Пансков не раз заявлял, что «сохраняя плоскую шкалу налогообложения личных доходов населения, государство тем самым расписывается в

собственном бессилии навести порядок в установлении цивилизованных форм оплаты труда в экономике страны»[70].

Его мнение разделяет М.М. Соколов, говоря «это выглядит настоящим парадоксом современной налоговой системы, когда бедные содержат богатых - через финансирование за счёт подоходного налога школ, больниц, полиции, армии»[71].

По мнению Х.М. Мусаевой «в результате исследования: показано не соблюдение принципов экономической целесообразности и социальной ориентированности в действующем механизме исчисления и взимания налога на доходы физических лиц(НДФЛ), что сдерживает развитие человеческого потенциала и рост благосостояния граждан»[72].

При этом государство в лице представителей различных инстанций постоянно говорит о том, что введения прогрессивного налогообложения не будут в ближайшей перспективе. Министр финансов А. Силуанов признаёт, что нынешняя система подоходного налога не учитывает разницу в доходах россиян, но при этом заявляет: «Собираемость подоходного налога резко упадёт, если ввести прогрессивную шкалу»[73].

Сохранение плоской шкалы отстаивают представители либерального крыла органов государственной власти и управления РФ. Так, заместитель министра экономического развития С. Воскресенский приравнял плоскую шкалу к завоеваниям и призвал охранять её как институт[74].

Глава Минэкономразвития также выступает против введения прогрессивной шкалы налогообложения[75].

В качестве одного из основных аргументов против введения прогрессивной шкалы приводится рост бегства капитала и вывод доходов из-под налогообложения, в том числе с помощью оффшоров.

Исходя из вышесказанного, осуществим анализ действующей в РФ системы налогообложения физических лиц[76].

Обязанность граждан добросовестно исполнять обязанности плательщиков законно установленных налогов и сборов зафиксирована в статье 57 Конституции РФ[77].

2.3. ТЕНДЕНЦИИ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

По мнению ряда исследователей, одним из главных показателей того уровня, на котором находится развитие любого государства, является то, каким образом оно оказывается способно обеспечивать социальную устойчивость и стабильность, опираясь при этом на справедливое распределение национальных богатств и перераспределение доходов населения. При этом аналитики предлагают множество показателей, с помощью которых возможно оценить степень дифференциации (расслоения) общества в зависимости от размеров доходов граждан[78].

Одним из таких критериев является широко применяемый на Западе показатель или коэффициент Джинни, который для России в 2016году составил 39,9 %, что значительно выше его значения для развитых стран Европы – от 25 до 34 процентных пунктов[79].

Согласно статье 7 Конституции «Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека», оказание всемерной помощи наименее защищенным категориям граждан, что достигается, в том числе, с помощью образующих налоговую систему государства механизмов.

Одним из действенных механизмов, позволяющих в полной мере реализовать социальную роль налогообложения, в том числе обеспечить снижения разрыва в уровнях доходов граждан, может стать дальнейшее совершенствование налоговой системы в части реформирования налогообложения физических лиц.

Несмотря на декларируемую социальную направленность налогообложения физических лиц, за последние годы мы можем наблюдать противоположную тенденцию: ужесточение налоговой политики в отношении физических лиц. Данная тенденция проявляется буквально по всем основным аспектам налогообложения: постановка на учет, налоговый и иные виды контроля, отчетность, прямое повышение налогового бремени ит.д.

С одной стороны, можно предположить, что это всё есть ответная реакция государства на падение бюджетных доходов из-за падения цен на нефть, т.е. не что иное, как попытка их компенсировать посредством вовлечения более широких слоев населения в процессы, связанные с его налоговым обложением[80].

Рассмотрим основные изменения в налогообложении физических лиц,

ухудшающих их положение. Так, еще до 2014 г. начались перерасчеты размеров земельного налога в связи с переходом на кадастровую стоимость земли при его исчислении. В этом году также была введена обязанность для физических лиц сообщать в налоговый орган об объектах, по которым не формируется уведомление об уплате имущественных налогов[81].

Приняты поправки в главу 23 НК РФ, которыми срок владения объектами недвижимости для целей получения полного имущественного вычета по НДФЛ при их продаже был увеличен с 3х до 5 лет. Данная корректировка законодательной базы может объясняться и желанием законодателей вывести из тени доходы, получаемые от реализации имущества, приобретаемого физическими лицами исключительно для целей перепродажи.

Другой мерой, обсуждаемой в 2016г. вновь была тема введения «налогового контроля за расходами физических лиц». Несмотря на то, что в РФ имели место две неудачные попытки введения такого контроля, этот вопрос по-прежнему на повестке дня.

Пока в прессе обсуждается только сама гипотетическая возможность введения такого контроля над расходами населения (некоторые особо отмечают «крупными расходами»), однако по заверениям чиновников технически наладить такой контроль вполне возможно. Тем более, что некоторые механизмы контроля за расходами сегодня уже внедрены и функционируют, в частности, значительное количество граждан, относящихся к государственным служащим, либо являющихся сотрудниками государственных компаний должны ежегодно декларировать не только доходы и состояние, но и крупные расходы[82].

Следует отметить активизацию контрольной деятельности налоговых органов при применении физическими лицами налоговых льгот: налоговые органы ужесточают требования по их подтверждению.

С 1 января 2014 г. на основании Федерального закона от 23.07.2013 № 214-ФЗ произошло увеличение транспортного налога в отношении легковых автомобилей стоимостью от 3 млн. руб. Сумма транспортного налога исчисляется с учетом повышающих коэффициентов в размерах от 1,1 до 3.

Наиболее сильно ударили по карманам налогоплательщиков -физических лиц (в тех регионах, где норма уже введена) и ударят (после утверждения на региональном уровне)изменения в части исчисления налога на имущество физических лиц[83].

Принятый Федеральный закон от 04.10.2014 № 284-ФЗ, которым во вторую часть НК РФ вводилась гл. 32 (Налог на имущество физических лиц),установил последовательный переход на исчисление налога на имущество, исходя из кадастровой стоимости объектов недвижимости (к 2020 г.), в нем также были пересмотрены основания и порядок предоставления налоговых льгот для некоторых категорий физических лиц.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации[84].

В 2016 году в области проведена актуальная кадастровая оценка объектов недвижимости. Результаты оценки вступают в силу с 1 января 2018 года и будут действовать в течение пяти лет».Переход на налогоисчисление на основании кадастровой стоимости объектов недвижимости позволит вовлечь в налоговый оборот имущество, не имеющее инвентаризационной стоимости, в том числе имущество собственников домов, квартир, гаражей, другой недвижимости, приобретенной после 1 марта 2013 г.

С 2018 года граждане должны будут уплатить налог на имущество физических лиц до 1 декабря 2019 года, причем поэтапно –с ежегодным увеличением на 20% от разницы между новым и предыдущим налогом. И только через пять лет будет уплачиваться полная сумма налога[85].

Ставки налога на имущество физических лиц устанавливаются "на местах"-нормативными актами муниципальных образований или городов федерального значения.

Однако, Налоговым кодексом предусмотрены пределы этих ставок.

Если налоговая база определяется по кадастровой стоимости объекта, то ставки недолжны превышать:

1)0,1% в отношении:

- жилых домов и помещений;

- объектов незавершенного строительства жилых домов;

- единых комплексов, в состав которых входит хотя бы одно жилое помещение или дом; гаражей и машино-мест;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного

строительства.

Эти ставки на местном уровне могут быть снижены до нуля или увеличены не более, чем в 3 раза.

2) 2% в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5% в прочих случаях.

Если налоговая база определяется по инвентаризационной стоимости объекта, то ставки устанавливаются как суммарная инвентаризационная стоимость объектов имущества, умноженная на коэффициент-дефлятор (в 2017 году он равен 1,425)[86].

По опыту регионов, уже исчисляющих налог на имущество по данной схеме, суммы налоговых платежей выросли повсеместно.

Опыт тех стран, которые широко применяют заложенный в налогообложении доходов и имущества граждан, перераспределительный потенциал для решения острых социально-экономических задач, свидетельствует: для того, чтобы обеспечить соблюдение принципа справедливости при совершенствовании налогообложения в нашей стране, следует максимально аккуратно внедрять применение прогрессивных методов налогообложения, активно сочетая их с широкой, но адресной системой налоговых вычетов и льгот[87].

В настоящее же время можно констатировать, что те изменения, которые происходят в российском налоговом законодательстве в части налогообложения физических лиц не позволяют говорить о том, что они способствуют социальной стабильности в обществе.

И, вероятнее всего, «прогрессивная ставка обложения доходов граждан – будущее налоговой системы. Вопрос лишь в том, какое именно содержание приобретет эта ставка».

ЗАКЛЮЧЕНИЕ

На основании вышеизложенного можно сделать следующие выводы по курсовой работе.

Налоговая система – это важный элемент рыночных отношений, который играет значительную роль в успехе экономических преобразований. В налоговую систему входят множество налогов, сборов и других платежей.

Огромную роль при формировании доходной части бюджета страны занимают налоги, которые появились с образованием государства, они являются обязательными индивидуальными безвозмездными платежами, взимаемыми с физических лиц в форме отчуждения денежных средств на общегосударственные нужды

Налог на доходы физических лиц относится к самым распространенным в мировой практике налогам, взимаемым с физических лиц. Исторически налогообложение граждан возникло значительно раньше налогообложения юридических лиц. В действующей налоговой системе Российской Федерации центральное место в налоговой нагрузке для физических лиц занимает налог на доходы физических лиц.

К сожалению, налоговая система России пока уступает зарубежным странам. Поэтому дальнейшее продолжение реформирования налога на

доходы физических лиц необходимо. В случае реформирования налога на

доходы физических лиц, можно добиться таких положительных эффектов,

как снижение уровня социального неравенства, поддержка незащищённых

слоёв населения, снижение количества разводов и улучшение демографической ситуации в целом.

Налогообложение имущества физических лиц сопряжено с рядом

проблемных аспектов. Необходимость максимизации эффективности пополнения бюджетов с одной стороны и реализации принципа социальной справедливости, выполнения социальной функции налога – с другой порождает спорные, нередко конфликтные ситуации. Результаты введения нового порядка исчисления и уплаты налога на имущество физических лиц пока не имеют однозначной оценки.

Так или иначе, следует отметить некоторые меры, способные повысить эффективность реализации основных функций данного налога. Необходимо совершенствование механизмов кадастровой оценки с целью более адекватного отражения реальной дифференциации стоимости объектов. Целесообразно учитывать уровень доходов налогоплательщиков при установлении размера налога. Это позволит снизить рост налоговой нагрузки на малообеспеченных лиц. Наконец, существует возможность повышения оперативности реализации региональных программ при условии расширения финансовой самостоятельности муниципалитетов, так как ставки, льготы и вычеты будут

определяться с учётом местных особенностей.

Таким образом, можно отметить, что, несмотря на развитие налоговой системы, постоянное внесение изменений в налоговое законодательство, касающееся налогообложения физических лиц, данные вопросы все еще отмечают наличие проблем.

Кроме того, можно сделать выводы, что система налогообложения

физических лиц небезупречна. С одной стороны, собираемость налогов с физических лиц является инструментом социально-экономической политики, которая направлена на реализацию экономических задач, а с другой, - обеспечение денежными средствами потребностей государства и местного самоуправления.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации» ч.1 от 31.07.1998 № 146-ФЗ // URL: http://www.consultant.ru/.

- Налоговый кодекс Российской Федерации ч.2 от 5 августа 2000 года № 117-ФЗ // СПС «КонсультантПлюс»

- Абакарова Р.Ш. Краткий обзор изменений по налогу на имущество физических лиц // Гуманитарные, социально-экономические и общественные науки. – 2015. - № 10 - 2. - С. 17-19.

- Акиндинова Н.В. Экономика России: перед долгим переходом / Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов//Вопросы экономики. - 2016. - № 6. - С. 5-35.

- Базанова Е. Чиновники обсуждают возможность контроля за крупными

расходами населения / Е. Базанова. // Ведомости [Электронный ресурс]. – Режим доступа: http://www.vedomosti.ru/economics/articles/2016/07/13/648989-kontrolya-rashodaminaseleniya/ - Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. – 2015. - № 9. – С. 11

- Булгак Д.В. Необлагаемый минимум как основа применения стандартного вычета по подоходному налогу / Д. В. Булгак // Налоги. – 2016. – № 4. – С. 3–6.

- Голик Е.Н. Приоритетные направления развития налогообложения в России // Гуманитарные и социально-экономические науки. - 2014. - № 2. - С. 111-114.

- Данные об исполнении местных бюджетов в РФ на 01.01.2017 // minfin.ru

- Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – 176 с.

- Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмента социальной политики государства: Автореф. дис. ... к.э.н. – М., 2015. – 27 с.

- Ильин В.А. Эффективность государственного управления 2000-2015.

Противоречивые итоги - закономерный результат / В.А. Ильин, А.И. Поварова. - Вологда: ИСЭРТ РАН, 2016. -304 с. - Информационно-дискуссионный портал Newsland. - Режим доступа: https://newsland.com/user/4297686316/

- Карпов Э.С. Вычеты по налогу на доходы физических лиц в правовой конструкции налога / Э.С. Карпов // Финансовое право: прошлое,

настоящее, будущее: сб. ст. по материалам Междунар. науч.-практ. конф., посвящ. 85-летию Н.И. Химичевой / отв. ред. Е.В. Покачалова. – Саратов, 2014. – C. 134-138. - Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 91-94.

- Кашин В.А. О налогообложении доходов граждан / В.А. Кашин // Финансы. - 2012. - №8. - 255 с.

- Ленин В.И. Полн. собр. соч. - Т. 38. - С. 122. - Режим доступа: http: // leninulijanov.narod.ru/sobran_0.html

- Лиманская Д.В. Проблемы и перспективы введения налога на недвижимое имущество физических лиц // Электронный вестник Ростовского социально-экономического института. – 2015. - № 3-4. – С. 786-792.

- Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 13.

- Мигашкина Е.С. Реформирование налога на имущество физических лиц и его влияние на доходы бюджета // Экономика. Налоги. Право. – 2016. - №1. – С. 135-142.

- Мусаева Х.М. Потенциал налога на доходы физических лиц и проблемы его реализации в условиях Российской Федерации. // Налоги и налогообложение. - 2015. - № 10. - C. 761-771.

- Налоговое право. Особенная часть / под ред. И.И. Кучерова. - М., 2016. - С. 98.

- Никулкина И.В. Общая теория налогообложения / И.В. Никулкина. –

М.: Эксмо, 2014. – 207 с. - Официальный сайт Информационного агентства «Клерк.Ру». -Режим доступа: http://www.klerk.ru/buh/news/440845/

- Пансков В.Г. К вопросу о прогрессивной шкале налогообложения доходов физических лиц/В.Н. Пансков//Налоги и налогообложение. -2009. -№ 7. -С. 14-19.

- Панско В.Г. Налоги и налогообложение / В.Г. Пансков. – М.: Юрайт, 2014. – 747 с.

- Пансков В.Г. Принцип справедливости и его отражение при налогообложении физических лиц в российской налоговой системе // ЭТАП:

экономическая теория, анализ, практика. - 2016. - № 3. - Пьянова М.В. Новый налог на имущество физических лиц: социальное измерение // Символ науки. – 2016. - № 3 - 1. – С. 134-138.

- Прогрессивная шкала НДФЛ // Информационно-аналитическое электронное издание «Бухгалтерия.ru». - Режим доступа:http://www.buhgalteria.ru/article/n139061

- Российский налоговый портал // Режим доступа: http://taxpravo.ru/novosti/statya-356287

- Сбежнев А.А. Вычеты по налогу на доходы физических лиц: дис. … к.ю. н. – М., 2010. – 196 с.

- Свистун С.П. Совершенствование налогообложения доходов физических лиц в современной России / С.П. Свистун, А.А. Новиков.// Инфраструктурные отрасли экономики: проблемы и перспективы развития. – 2015 - № 11.

- Соколов М.М. О налоговой нагрузке в экономике России и зарубежных

стран/М.М. Соколов//Экономист. -2016. -№ 6. -С. 77-89. - Структура налоговых поступлений в консолидированный бюджет РФ за 2016 г. // https://www.nalog.ru/

- Структура налоговых поступлений в консолидированный бюджет РФ за 2016 г. // https://www.nalog.ru/

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 39. ↑

-

Налоговый кодекс Российской Федерации» ч.1 от 31.07.1998 № 146-ФЗ // URL: http://www.consultant.ru/. ↑

-

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. – 2015. - № 9. – С. 11. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 13. ↑

-

Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмента социальной политики государства: автореф. дис. ... к.э.н. – М., 2015. – с. 5. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. –с. 39. ↑

-

Налоговый кодекс Российской Федерации» ч.1 от 31.07.1998 № 146-ФЗ // URL: http://www.consultant.ru/. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 90. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 43. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 44. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 14. ↑

-

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. – 2015. - № 9. – С. 11. ↑

-

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. – 2015. - № 9. – С. 12. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 46. ↑

-

Абакарова Р.Ш. Краткий обзор изменений по налогу на имущество физических лиц // Гуманитарные, социально-экономические и общественные науки. – 2015. - № 10 - 2. - С. 17. ↑

-

Лиманская Д.В. Проблемы и перспективы введения налога на недвижимое имущество физических лиц // Электронный вестник Ростовского социально-экономического института. – 2015. - № 3-4. – С. 786. ↑

-

Мигашкина Е.С. Реформирование налога на имущество физических лиц и его влияние на доходы бюджета // Экономика. Налоги. Право. – 2016. - № 1. – С. 135. ↑

-

Карпов Э.С. Вычеты по налогу на доходы физических лиц в правовой конструкции налога / Э.С. Карпов // Финансовое право: прошлое, настоящее, будущее: сб. ст. по материалам Междунар. науч.-практ. конф., посвящ. 85-летию Н.И. Химичевой / отв. ред. Е.В. Покачалова. – Саратов, 2014. – C. 134. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 48. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 91. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 48. ↑

-

Пьянова М.В. Новый налог на имущество физических лиц: социальное измерение // Символ науки. – 2016. - № 3 - 1. – С. 134. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 91. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 49. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 17. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 50. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 92. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 50. ↑

-

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационныхтехнологий. – 2015. - № 9. – С. 14. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 17. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 92. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 63. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 63. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 17. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Никулкина, И.В. Общая теория налогообложения / И.В. Никулкина. –М.: Эксмо, 2014. – с. 31. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 63. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Свистун, С.П. Совершенствование налогообложения доходов физических лиц в современной России / С.П. Свистун, А.А. Новиков.// Инфраструктурные отрасли экономики: проблемы и перспективы развития. – 2015. - № 11. – С. 8. ↑

-

Кашин, В.А. О налогообложении доходов граждан / В.А. Кашин // Финансы. - 2012. - № 8. – с. 72. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 17. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Зарипов В.М. Налоговое право / В. М. Зарипов. – М.: ФБК-ПРЕСС, 2016. – с. 65. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 18. ↑

-

Карпов Э.С. Вычеты по налогу на доходы физических лиц в правовой конструкции налога / Э.С. Карпов // Финансовое право: прошлое,настоящее, будущее: сб. ст. по материалам Междунар. науч.-практ. конф., посвящ. 85-летию Н.И. Химичевой / отв. ред. Е.В. Покачалова. – Саратов, 2014. – C. 136. ↑

-

Пансков В.Г. Принцип справедливости и его отражение при налогообложении физических лиц в российской налоговой системе // ЭТАП:экономическая теория, анализ, практика. - 2016. - № 3. – С. 12. ↑

-

Булгак Д.В. Необлагаемый минимум как основа применения стандартного вычета по подоходному налогу / Д. В. Булгак // Налоги. – 2016. – № 4. – С. 3–6. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 93. ↑

-

Пансков, В.Г. Налоги и налогообложение / В.Г. Пансков. – М.: Юрайт, 2014. – с. 43. ↑

-

Карпов Э.С. Вычеты по налогу на доходы физических лиц в правовой конструкции налога / Э.С. Карпов // Финансовое право: прошлое,настоящее, будущее: сб. ст. по материалам Междунар. науч.-практ. конф., посвящ. 85-летию Н.И. Химичевой / отв. ред. Е.В. Покачалова. – Саратов, 2014. – C. 137. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 18. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 96. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 19. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 97. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 19. ↑

-

Структура налоговых поступлений в консолидированный бюджет РФ за 2016 г. // https://www.nalog.ru/ ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 97. ↑

-

Структура налоговых поступлений в консолидированный бюджет РФ за 2016 г. // https://www.nalog.ru/ ↑

-

Данные об исполнении местных бюджетов в РФ на 01.01.2017 // minfin.ru ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 13. ↑

-

Пансков В.Г. Принцип справедливости и его отражение при налогообложении физических лиц в российской налоговой системе // ЭТАП. - 2016. - №3. – С. 14. ↑

-

Информационно-дискуссионный портал Newsland. -Режим доступа: https://newsland.com/user/4297686316/ ↑

-

Ленин, В.И. Полн. собр. соч. - Т. 38. - С. 122. -Режим доступа: http://leninulijanov.narod.ru/sobran_0.html ↑

-

Акиндинова, Н.В. Экономика России: перед долгим переходом / Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов//Вопросы экономики. -2016. -№ 6. -С. 5-35. ↑

-

Ильин, В.А. Эффективность государственного управления 2000-2015.Противоречивые итоги - закономерный результат / В.А. Ильин, А.И. Поварова. - Вологда: ИСЭРТ РАН, 2016. -304 с. ↑

-

Пансков, В.Г. К вопросу о прогрессивной шкале налогообложения доходов физических лиц / В.Н. Пансков //Налоги и налогообложение. -2009. -№ 7. -С. 14. ↑

-

Соколов, М.М. О налоговой нагрузке в экономике России и зарубежных стран / М.М. Соколов // Экономист. -2016. -№ 6. -С. 77. ↑

-

Мусаева Х.М. Потенциал налога на доходы физических лиц и проблемы его реализации в условиях Российской Федерации. // Налоги и налогообложение. - 2015. - № 10. - C. 761. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 94. ↑

-

Официальный сайт Информационного агентства «Клерк.Ру». - Режим доступа: http://www.klerk.ru/buh/news/440845/ ↑

-

Российский налоговый портал // Режим доступа: http://taxpravo.ru/novosti/statya-356287 ↑

-

Прогрессивная шкала НДФЛ // Информационно-аналитическое электронное издание «Бухгалтерия.ru». - Режим доступа: http://www.buhgalteria.ru/article/n139061 ↑

-

Базанова Е. Чиновники обсуждают возможность контроля за крупными расходами населения / Е. Базанова. // Ведомости [Электронный ресурс]. - Режим доступа:http://www.vedomosti.ru/economics/articles/2016/07/13/648989-kontrolya-rashodaminaseleniya/ ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 94. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 13. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 15. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 94. ↑

-

Базанова Е. Чиновники обсуждают возможность контроля за крупными расходами населения / Е. Базанова. // Ведомости [Электронный ресурс]. - Режим доступа:http://www.vedomosti.ru/economics/articles/2016/07/13/648989-kontrolya-rashodaminaseleniya/ ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 94. ↑

-

Мезенцева Ю.Р., Гончаев Д.Х., Харченко К.Е., Шевченко Е.Е. Актуальные проблемы налогообложения физических лиц в РФ // Управление экономическими системами: электронный научный журнал. - 2017. - № 6 (100). - С. 15. ↑

-

Карпов Э.С., Рыбина С.Н. Некоторые аспекты проблемы налогообложения физических лиц в РФ // Вестник Владимирского юридического института. - 2017. - № 3 (44). - С. 94. ↑

-

Налоговый кодекс Российской Федерации ч.2 от 5.08.2000 г. № 117-ФЗ // СПС «КонсультантПлюс» ↑

-

Голик Е.Н. Приоритетные направления развития налогообложения в России // Гуманитарные и социально-экономические науки. - 2014. - № 2. - С. 111. ↑

- Недействительность сделок (Оспоримые сделки)