Налоги с физических лиц и их экономическое значение (Определение, суть и виды налогов)

Содержание:

ВВЕДЕНИЕ

Налоги с физических лиц призваны обеспечивать государство необходимыми финансовыми ресурсами и содействовать решению социально - экономических проблем в обществе.

Потенциал налогов с физических лиц в современной налоговой системе России реализован не полностью. Они еще не стал ведущим источником формирования доходов бюджетной системы, не оказывают существенного воздействия на процессы перераспределения валового внутреннего продукта в России, слабо влияют на регулирование имущественного расслоения населения, устранение острых социальных проблем в стране: безработицы, низкой рождаемости граждан, высокой доли граждан, получающих доходы ниже прожиточного минимума.

В связи с вышеизложенным проблема совершенствования налогообложения физических лиц является одной из наиболее актуальных для российской финансовой науки и практики налогообложения.

Актуальность данной темы обусловлена тем, что налог на доходы физических лиц является основным в системе налогообложения населения. Налог на доходы физических лиц входит в пятерку налогов, обеспечивающих свыше 90% поступлений в федеральный бюджет России. Его уплачивают десятки миллионов российских граждан - более половины всего населения страны. Налог с доходов физических лиц является одним из экономических рычагов в руках государства, с помощью которого оно должно решать зачастую трудно совместимые задачи: обеспечивать достаточные поступления в бюджеты всех уровней; регулировать уровень доходов населения и соответственно структуру личного потребления и сбережения граждан; стимулировать наиболее рациональное использование получаемых доходов; помогать наименее защищенным категориям граждан. Налогообложение доходов физических лиц обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Ведущая роль в налоговой системе налогообложения личных доходов граждан объясняется и тем, что тяжесть индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

Объектом исследования является налоги с физических лиц.

Предметом исследования являются налоговая система Российской Федерации в части налогообложения физических лиц.

Цель работы – изучить и рассмотреть систему налогообложения с физических лиц.

Для достижения поставленной цели поставлены следующие задачи:

- исследовать понятие и суть налогообложения в Российской Федерации;

- изучить основные виды налогов с физических лиц;

- изучить проблемы и пути совершенствования налогообложения физических лиц в России.

1. Определение, суть и виды налогов

1.1 Определение, сущность и функции налогов

Налог в соответствии со ст. 8 Налогового кодекса - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

-обязательность;

-индивидуальная безвозмездность;

-отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

-направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

-обязательность;

-одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или препятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функция налога - это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

- регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

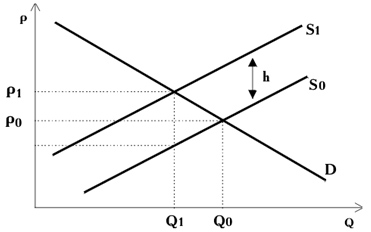

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рисунке 1 это показано как повышение цены с  до

до  ).

).

Рисунок 1 Введение налога на товарном рынке

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рисунке 1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение  . Вертикальное расстояние между кривыми

. Вертикальное расстояние между кривыми  и

и  равно величине налога на единицу продукции

равно величине налога на единицу продукции  . Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Виды налогов

В Российской Федерации устанавливаются следующие виды налогов и сборов:

-федеральные налоги и сборы;

-налоги и сборы субъектов Российской Федерации (далее -региональные налоги и сборы);

-местные налоги и сборы.

Региональные и местные налоги и сборы, не предусмотренные Налоговым Кодексом, устанавливаться не могут (ст.12 Налогового кодекса РФ). Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

Таким образом, Налоговый кодекс определяет закрытый перечень региональных и местных налогов и сборов.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов или сборов, не предусмотренные Налоговым кодексом либо установленные в ином порядке, чем это определено Налоговым кодексом (ст.3, 12 Налогового кодекса). Федеральные налоги и сборы (устанавливаются Налоговым кодексом и обязательны к уплате на всей территории Российской Федерации): налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, налог с имущества, переходящего в порядке наследования или дарения, водный налог.

Региональные налоги (устанавливаются Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местные налоги (устанавливаются Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований) земельный налог, налог на имущество физических лиц

До введения в действие глав части второй Налогового кодекса Российской Федерации о налогах и сборах, предусмотренных статьями 12 - 15 части первой НК РФ, ссылки в статье 12 на положения указанного Кодекса приравниваются к ссылкам на акты законодательства Российской Федерации о соответствующих налогах, принятые до дня вступления в силу Федерального закона от 29.07.2004 N 95-ФЗ (статья 3 Федерального закона от 29.07.2004 N 95-ФЗ).

Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов (в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 - 15 настоящего Кодекса.

Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Информация и копии законов, иных нормативных правовых актов об установлении, изменении и прекращении действия региональных и местных налогов направляются органами государственной власти субъектов Российской Федерации и органами местного самоуправления в Министерство финансов Российской Федерации и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, а также в финансовые органы соответствующих субъектов Российской Федерации и территориальные налоговые органы.

2. Налоги с физических лиц и их виды

2.1 Налог на доходы физических лиц

Налог на доходы физических лиц является прямым федеральным налогом. Он установлен главой 23 НК РФ. Налогоплательщиками являются физические лица – резиденты РФ, а также нерезиденты, получающие доход от источников в РФ. Объектами налогообложения являются доходы, полученные в РФ, а также доходы, полученные за пределами России гражданами РФ. Доход может быть выражен в денежной, натуральной формах, а также в форме материальной выгоды. По различным видам доходов могут быть установлены различные ставки. Налог перечисляется в налоговые органы налогоплательщиками самостоятельно или налоговыми агентами.

Для плательщиков НДФЛ установлен крайний срок подачи декларации — 30 апреля. Но есть и те, у которых нет такой обязанности , они имеют право предоставить декларацию в налоговый орган по месту жительства в течение всего года.

Обязанность предоставления декларации возлагается на следующих лиц:

- индивидуальные предприниматели,

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой,

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

-физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ,

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами,

-физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Доходы, облагаемые НДФЛ и освобожденные от такого облажения, описаны в налоговом кодексе РФ.

Доходы, получаемые из источников ниже, являются объектом налогообложения для физических лиц:

-полученные от продажи имущества, которые находилось в собственности менее 3 лет;

-от сдачи в аренду имущества;

-полученные за пределами РФ;

-от выигрышей;

-иные доходы.

В случае, если вы получили доходы из источников, как в списке ниже, учитывать их при оплате налога не надо:

-если вы продали имущество, которые находилось в собственности более 3 лет;

-доходы, полученные в порядке наследования;

-доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

-иные доходы.

Обложение НДФЛ в случаях, превышения определенного лимита:

-подарки, стоимостью более четырех тысяч рублей в год;

-материальная помощь, превышающая четыре тысячи рублей в год;

-материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей;

-выходные пособия, которые выше трехкратной средней заработной платы;

-суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу.

В ЕАЭС входят Беларусь, Киргизия, Армения, Казахстан, поэтому регулирование различных отношений также связано и с договором о ЕАЭС. Именно поэтому доходы граждан стран ЕАЭС, трудящиеся на основании гражданско-правовых и трудовых договоров, облагаются ставкой 30 процентов с первого дня трудоустройства.

Также если гражданин ЕАЭС утратит статус налогового резидента своего государства, он потеряет и право на льготное налогообложение.

Сумму, которую необходимо оплатить физическому лицу, рассчитывается по следующей формуле:

Размер налога = Ставка налога * Налоговая база (1)

При этом, можно пользоваться налоговыми вычетами, которые также позволяют вернуть часть налога, которые вы до этого оплатили в бюджет.

В налоговую базу НДФЛ включаются доходы, полученные налогоплательщиком и в денежной форме, и в натуральной форме, и в виде материальной выгоды. Для разных видов доходов физлиц в НК предусмотрены разные налоговые ставки. Поэтому по каждому «набору» доходов, в отношении которых действует своя ставка налога, налоговая база должна рассчитываться отдельно.

Ставки, предусмотренные налоговым кодексом:

-в размере 9%: получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

-в размере 13%: основная налоговая ставка, которая применяется при налогах на заработную плату, вознаграждениям по гражданско-правовым договорам, доходам от продажи имущества, а также некоторые иным доходам.

-в размере 15%: доходы полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

- в размере 30% : прочие доходы нерезидентов РФ.

- в размере 35%: доходы от выигрышей и призов, от процентов по вкладам в банках в части превышения установленных размеров, суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров; в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

Предоставить отчет и заполнить декларацию можно двумя способами: с помощью электронной и бумажной формы. Электронный отчет можно заполнить здесь, а бланк для заполнения бумажным способом получить можно в налоговой инспекции бесплатно.

2.2 Налог на имущество

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц».

Плательщиками налога на имущество физических лиц являются физические лица — собственники имущества, признаваемого объектом налогообложения (граждане Российской Федерации, иностранные граждане, лица без гражданства).

К объектам налогообложения относятся находящиеся в собственности физических лиц жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности в вышеперечисленных видах имущества.

Налоговой базой по налогу на имущество физических лиц является суммарная инвентаризационная стоимость строений по состоянию на 1 января каждого года.

Суммарная инвентаризационная стоимость — это сумма инвентаризационных стоимостей строений, помещений и сооружений, признаваемых объектом налогообложения и расположенных на территории представительного органа местного самоуправления, устанавливающего ставки по данному налогу.

Инвентаризационная стоимость — это восстановительная стоимость объекта налогообложения с учетом износа и динамики цен на строительную продукцию. Определение инвентаризационной стоимости для целей налогообложения осуществляется по восстановительной стоимости, уменьшенной на величину физического износа на момент оценки. Определение восстановительной стоимости производится по сборникам укрупненных показателей восстановительной стоимости с ее последующим пересчетом в уровень цен 1991 года по индексам и коэффициентам, введенными Госстроем СССР. Затем осуществляется перевод в уровень цен года оценки по коэффициентам, утверждаемым органами исполнительной власти субъектов РФ.

Если представительным органом муниципального образования ставки налога на имущество физлиц дифференцированы в зависимости от типа использования имущества (жилое или нежилое), то суммарная инвентаризационная стоимость должна определяться отдельно по каждому типу использования имущества. В то же время, если ставки налога на имущество физлиц установлены вне зависимости от типа использования имущества (жилое или нежилое), то суммарная инвентаризационная стоимость должна определяться в целом по всем объектам.

На федеральном уровне установлены максимальные ставки налогообложения. Ставки налога на имущество физических лиц представлены в таблице 1.

Таблица 1

Ставки налога на имущество физических лиц

|

Суммарная инвентаризационная стоимость объектов налогообложения |

Ставка налога |

|

До 300 тыс. рублей |

До 0,1% (включительно) |

|

От 300 тыс. рублей до 500 тыс. рублей |

Свыше 0,1% до 0,3% (включительно) |

|

Свыше 500 тыс. рублей |

Свыше 0,3% до 2% (включительно) |

В каждом муниципальном образовании действуют свои ставки налогообложения. Муниципалитетам предоставлено право дифференцировать ставки в установленных Законом пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям.

На основании пункта 2 статьи 5 Закона за строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог уплачивается каждым собственником соразмерно его доле в этих строениях, помещениях и сооружениях. Инвентаризационная стоимость доли в праве общей долевой собственности определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

Алгоритм исчисления суммы налога по объектам, находящимся в общей долевой собственности, следующий:

СН = И*Д*Cm (2)

где, СН — сумма налога на имущество физических лиц;

И — инвентаризационная стоимость имущества на начало налогового периода;

Д- размер доли владельца;

Cm — ставка налога, исходя из общей инвентаризационной стоимости.

Если имущество находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Инвентаризационная стоимость имущества, находящегося в общей совместной собственности нескольких собственников без определения долей, определяется как часть инвентаризационной стоимости имущества, пропорциональная числу его собственников.

Алгоритм исчисления суммы налога по объектам, находящимся в общей совместной собственности, следующий:

СН = И/К*Cm (3)

где, СН — сумма налога на имущество физических лиц;

И — инвентаризационная стоимость имущества на начало налогового периода;

К — количество собственников;

Cm — ставка налога, исходя из общей инвентаризационной стоимости.

Льготы, установленные в Законе, действуют на всей территории России. Так, освобождены от уплаты налога на имущество:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

-участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР;

-лица, подвергшихся воздействию радиации вследствие катастрофы на «Чернобыльской АЭС» и аварии в 1957 году на производственном объединении «Маяк»;

-военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

-лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

-члены семей военнослужащих, потерявших кормильца;

-пенсионеры, получающие российские пенсии;

-граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

-родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Также существуют льготы, предоставляемые исходя из вида имущества. Налог на имущество физических лиц не уплачивается:

-со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, — на период такого их использования;

-с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 кв. м. и хозяйственных строений и сооружений общей площадью до 50 кв. м.

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам, а также основания для их использования налогоплательщиками.

Для подтверждения права на льготы граждане самостоятельно представляют необходимые документы в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Налоговый период — календарный год. Отчетных периодов нет. Исчисление налога производится налоговыми органами на основании сведений, представленных в налоговый орган органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органами технической инвентаризации, по состоянию на 1 января текущего года. Сведения должны быть предоставляемы ежегодно не позднее 1 марта.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником - начиная с месяца, в котором у него возникло право собственности.

Налоговые уведомления вручаются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом. Уплата налога производится не позднее 1 ноября года, следующего за годом, за которым исчислен налог.

2.3 Транспортный налог

С понятием транспортного налога сталкиваются как владельцы транспортных средств, так и автолюбители. Но не все знают, кто должен оплачивать налог, в каком размере и в какие сроки. Наша статья поможет Вам разобраться в процедуре уплаты транспортного налога физ лицами, в особенностях его расчета, а также в специфике взыскания задолженности и сроках исковой давности для ее взыскания.

Основанием для начисления налога являются сведения, поступающие в ИФНС из местных органов ГИБДД — регистрация нового автомобиля, сделки по купле-продаже, снятие с учета ввиду утилизации и пр.

Если и до тех пор, пока транспортное средство числится за гражданином по данным ГИБДД, налог будет начисляться и обязанность по уплате налога будет за этим гражданином.

То есть, если:

автомобиль в угоне, налоговую следует уведомить об этом;

если было продано авто, а покупатель по каким-то причинам его не перерегистрирует на себя, плательщиком налога остается прежний хозяин, поскольку по данным ГИБДД собственником числится он;

если автомобиль куплен в кредит, начисление налога начинается с даты регистрации ТС в ГИБДД.

Собственнику транспортного средства не нужно ничего рассчитывать, все расчеты производит налоговая инспекция и высылает налогоплательщику квитанцию по адресу его регистрации. Уплата производится через год, к примеру:

за 2014 год до 1 декабря 2015 года

за 2015 год до 1 декабря 2016 года

за 2016 год до 1 декабря 2017 года и т.д.

Под транспортным налогом понимают платеж, который должен быть перечислен в бюджет владельцем автомобиля (мотоцикла, мотороллера и т.п.). Данный платеж носит обязательный характер и перечисляется безвозмездно. Сбор является региональным, то есть плательщик перечисляет суммы в бюджет местного уровня. Муниципальные власти также определяют размер ставки, показатель повышающего коэффициента, а также условия и сумму льгот для каждой категории плательщиков.

Объектом обложения выступают транспортные средства, в том числе наземные, водные и воздушные суда (как самоходные, так и буксируемые). Физические лица, как правило, оплачивают сбор за мотоциклы, автобусы, автомобили, мотороллеры и прочие транспортные средства личного пользования. Но не стоит забывать, что сбором также облагают катера, мотосани, моторные лодки и гидроциклы, владельцы которых обязаны осуществлять платежи в бюджет.

Важным показателем для расчета сбора является налогооблагаемая база, от которой будет зависеть сумма платежа в бюджет. Размер базы напрямую зависит от вида транспорта.

Если средство оснащено двигателем, то базой для расчета будет выступать мощность (единица измерения – лошадиные силы).

Если воздушное или водное транспортное средство не имеет двигателя (например, плавучий кран, дебаркадер), то сбор рассчитывается исходя и показателя валовой вместимости (единица измерения – регистровые тонны).

В исключительных случаях для расчета берется база в качестве единицы транспортного средства.

Законодательством предусмотрен единый подход для определения лица, который является плательщиком сбора. В данном случае им выступает исключительно собственник автомобиля (мотоцикла, лодки и т.п.), то есть лицо, на которое оформлено транспортное средство согласно регистрационным документам.

Часто у владельцев возникает вопрос о необходимости уплаты сбора в случае угона авто. Ведь фактически владелец оставляет за собой документальное право собственности на машину, но при этом физически не может ею распоряжаться. Закон позволяет не производить выплату только в том случае, когда есть документальное подтверждение факта угона автомобиля. Такой документ может выдать уполномоченный орган МВД, который непосредственно занимается розыском машины. Именно его следует предоставить в ИФНС, чтобы с даты угона налог не исчислялся.

Существует категория лиц, которые являются собственниками транспортных средств, но при этом оплачивать сбор в бюджет они не обязаны. Если владеете:

весельной лодкой;

моторной лодкой (мощность до 5 лошадиных сил);

специальным легковым автомобилем для инвалидов;

трактором или комбайном.

Также государством предусмотрены льготы в уплате сбора социальными слоями населения. Как правило, региональные власти освобождают от уплаты (или предлагают пониженную ставку):

для пенсионеров

членов многодетных семей

инвалидов

ветеранов

собственников маломощного транспорта.

Если льготник владеет двумя или тремя видами транспорта (например, машина и лодка), то освобождение от уплаты сбора он получит только по одному из них.

Для определения суммы сбора, которую владелец транспортного средства обязан перечислить в бюджет используют формулу:

М л/с = М кВт * 1,3596 (4)

Показатель ставки регламентирован НК РФ и определяется в зависимости от вида транспортного средства (автомобили, автобусы, снегоходы, мотосани, яхты и т.п.) и от мощности двигателя. Стоит отметить, что НК определяет лишь базовый общероссийский показатель ставки. При этом у муниципальной власти каждого региона есть право корректировать данную величину, увеличивая ее не более чем в 10 раз.

Отдельно стоит поговорить о категории роскошных авто, для исчисления налога, на которые применится повышающий коэффициент. Он установлен в единой норме для всех регионов РФ, местные власти не имеют полномочий на его изменение в конкретном регионе.

К данной группе машин относятся автомобили, чья стоимость превышает 3 млн. руб.

Помимо критерия стоимости машины, на коэффициент также влияет год ее выпуска — чем дороже и новее авто, тем выше коэффициент.

Минимальный показатель — 1,1 установлен для роскошных авто, произведенных от 2 до 3 лет назад, при этом его стоимость колеблется в промежутке от 3 млн до 5 млн. руб.

Максимальный размер — 3 для машин премиум класса, цена которых выше 15 млн. руб.

Год выпуска машины на расчет практически не влияет, так как коэффициент для данной категории машин применим даже тогда, когда авто выпущено 15 лет назад (максимальное значение – 20 лет).

2.4 Земельный налог

Земельный налог определяется главой 31 Налогового кодекса РФ и местными нормативными правовыми актами, а также законами городов федерального значения Москвы и Санкт-Петербурга.

Размер земельного налога зависит не от финансовых результатов деятельности налогоплательщика, а только от объективных обстоятельств, к которым относятся: плодородность, расположение земельного участка и т. п.

Плательщиками земельного налога являются как физические, так и юридические лица, которые обладают земельными участками, являющимися объектами обложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. На основании пункта 2 статьи 8 Гражданского кодекса РФ эти права возникают с момента государственной регистрации, если иное не установлено законом. Документы о государственной регистрации прав являются основанием для взимания земельного налога.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. Арендаторы уплачивают за землю, переданную им в аренду, арендную плату.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (в пределах городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

1. Земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации.

В соответствии с Земельным кодексом РФ к землям, изъятым из оборота, относятся земельные участки, занятые находящимися в федеральной собственности следующими объектами:

- государственными природными заповедниками и национальными парками;

- зданиями, строениями и сооружениями, в которых размещены для постоянной деятельности Вооруженные силы Российской Федерации, другие войска, воинские формирования и органы;

-зданиями, строениями и сооружениями, в которых размещены военные суды;

- объектами организаций федеральной службы безопасности;

- объектами организаций федеральных органов государственной охраны;

- объектами использования атомной энергии, пунктами хранения ядерных материалов и радиоактивных веществ;

- объектами, в соответствии с видами деятельности которых созданы закрытые административно-территориальные образования;

- объектами учреждений и органов федеральной службы исполнения наказаний;

- воинскими и гражданскими захоронениями;

- инженерно-техническими сооружениями, линиями связи и коммуникациями, возведенными в интересах защиты и охраны Государственной границы Российской Федерации.

2. Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия.

3. Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд.

4. Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, в пределах лесного фонда.

5. Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами.

Налоговой базой является кадастровая стоимость земельных участков, которая определяется в соответствии с земельным законодательством Российской Федерации.

Кадастровая стоимость земельных участков определяется по результатам проведения государственной кадастровой оценки земель. Сведения о стоимости земельных участков содержатся в государственном кадастре недвижимости. Государственный кадастр недвижимости — систематизированный свод сведений и документов об объектах кадастрового учета, а также сведений об административно- территориальном и кадастровом делении. Объектами кадастрового учета являются земельные участки; здания и сооружения, объекты, не завершенные строительством; помещения; территориальные и функциональные зоны, зоны с особыми условиями использования территорий. Сведения о каждом объекте недвижимости содержатся в виде записи в кадастровой книге. Кадастровая книга содержит записи о кадастровой стоимости объекта кадастрового учета, сведения об оценщиках, проводивших работы по государственной кадастровой оценке, и указывается дата проведения этих работ. В кадастре также содержатся сведения о местоположении границ земельного участка, категории земель, площади, вида разрешенного использования, о находящихся на таком земельном участке объектах недвижимости.

Объекту кадастрового учета присваивается уникальный кадастровый номер, выдается кадастровый паспорт, представляющий собой выписку из государственного кадастра недвижимости. В нем фиксируются совершаемые с данным объектом сделки.

Кадастровая стоимость определяется методом массовой оценки на определенную дату на базе рыночной стоимости. Определяют кадастровую стоимость оценщики, организации, выбранные органами власти субъектов РФ путем проведения процедуры размещения заказа.

Федеральным органом исполнительной власти, осуществляющим свою деятельность в области ведения государственного кадастра недвижимости, а также регистрации прав на недвижимое имущество и сделок с ними, является Федеральная служба государственной регистрации, кадастра и картографии.

До 1 января 2011 года государственный кадастр недвижимости подлежит созданию и введению на территории не менее двадцати семи субъектов Российской Федерации, а полностью этот процесс планируется завершить к 1 января 2012 года.

Если земельный участок находится на территории нескольких муниципальных образований, налоговая база считается по каждому муниципальному образованию как доля кадастровой стоимости всего земельного участка, пропорциональная вышеуказанной доле земельного участка.

В отношении земельных участков, находящихся в общей долевой собственности, налоговая база устанавливается пропорционально их доле в общей долевой собственности. Если земельный участок находится в общей совместной собственности, то налоговая база определяется в равных долях для каждого собственника.

Налоговая ставка определяется в процентах к кадастровой стоимости участка.

Ставки земельного налога представлены в таблице 2.

Таблица 2

Ставки земельного налога

|

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать |

|

|

0,3% |

0,1% |

|

земли сельскохозяйственного назначения или земли в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства; |

В отношении прочих земельных участков |

|

земли, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно - коммунального комплекса или приобретенных (предоставленных) для жилищного строительства; |

|

|

земли, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства. |

|

Допускается установление дифференцированных ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Для следующих категорий налогоплательщиков налоговая база уменьшается на 10000 рублей на одного налогоплательщика на территории одного муниципального образования:

-Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

- инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

- инвалидов с детства;

- ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

- физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку «Теча» и в соответствии с Федеральным законом от 10 января 2002 года № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- физических лиц, принимавших непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Уменьшение налоговой базы производится на основании документов, подтверждающих это право, представляемых налогоплательщиком в налоговый орган по месту нахождения земельного участка.

Налоговым периодом по земельному налогу признается календарный год, отчетными периодами — I, II и III кварталы календарного года. При установлении земельного налога представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов Москвы и Санкт- Петербурга) вправе не предусматривать отчетный период.

Земельный налог и авансовые платежи по нему подлежат уплате в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы и Санкт-Петербурга). При этом, как определено пунктом 1 статьи 397 НК, срок уплаты земельного налога организациями и индивидуальными предпринимателями не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Организации и индивидуальные предприниматели исчисляют сумму налога (авансовых платежей) самостоятельно. Физические лица уплачивают земельный налог на основании налогового уведомления, направляемого налоговыми органами.

Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма авансовых платежей по налогу определяется по истечении I, II и III квартала текущего налогового периода как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Сумма земельного налога, подлежащая уплате в бюджет по итогам налогового периода, устанавливается как разница между суммой налога, исчисленной в соответствии с расчетом, и суммами подлежащих уплате в течение налогового периода авансовых платежей.

В случае возникновения (прекращения) в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы земельного налога (суммы авансового платежа по этому налогу) в отношении данного земельного участка производится с учетом коэффициента (К), определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) (т), к числу календарных месяцев в налоговом (отчетном) периоде (и).

Если возникновение (прекращение) вышеуказанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения данных прав. Если возникновение (прекращение) вышеуказанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения данных прав.

К = т/п (5),

где, т — полные месяцы, в течение которых данный земельный участок находился в собственности (постоянном пользовании или пожизненном наследуемом владении);

п — число календарных месяцев в налоговом или отчетном периоде.

Прекращение прав: до 15 -го числа включительно (месяц не считается); после 15-го числа (месяц считается за полный).

Возникновение прав: до 15 -го включительно (месяц считается за полный) после 15-го числа (месяц не считается).

Полностью освобождены от уплаты земельного налога следующие организации и учреждения:

- организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

-общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%, — в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

- учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно - оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям- инвалидам и их родителям;

- организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

- физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка.

Налоговая декларация представляется налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

3 Проблемы и пути совершенствования налогообложения физических лиц в России

В настоящее время налоговая система РФ характеризуется нестабильностью и противоречивостью законов. Высокие налоги – это, безусловно, негативное явление, которое порождает спад производства в целом, а также массовое стремление населения к сокрытию своих доходов, что приводит к нарушению целостности системы налогообложения. В это же время высокий дефицит государственного бюджета требует постоянного пополнения доходной части бюджета путем увеличения налоговых поступлений. Данная ситуация присуща современной действительности в нашей стране. В этом и заключается одна из основных проблем установления оптимального соотношения налоговых ставок и налоговых поступлений.

Среди всех налогов, которые уплачивают физические лица, наибольшая доля приходится на НДФЛ, так как он является самым значимым по суммам поступлений в государственный бюджет. Данный налог затрагивает практически каждого гражданина нашей страны. Рассмотрим его более подробно.

Налог на доходы физических лиц (НДФЛ) – это прямой федеральный налог, который взимается с доходов граждан в денежном виде за отчетный период [4].

В общем можно констатировать, что методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты – конкретны, а налоговая база определяется четко. Все это делает его достаточно простым для налогообложения, но в России до сих пор этот налог является предметом острых дискуссий и споров.

Также как и любой другой налог, НДФЛ является одним из важных экономических рычагов государства, так как выполняет следующие основные функции: фискальную, социальную и регулирующую. Рассмотрим данные функции в реализации общественного процесса.

Посредством фискальной функции реализуется основное общественное назначение данного налога – это формирование финансовых ресурсов государства, а именно денежные поступления в бюджеты регионального и местного уровней. За счет этих поступлений обеспечивается финансирование общественных расходов, в первую очередь государственных.

Социальная функция выражается в поддержании равновесия. Её основное предназначение – это обеспечение и защита конституционных прав граждан. Социальная функция НДФЛ осуществляется за счёт сокращения неравенств в распределении доходов, воздействия на их уровень, структуру внутреннего спроса, демографические и другие показатели, связанные с социальной сферы.

С помощью налога на доходы физических лиц государство обеспечивает справедливость и социальную стабильность. Конечно, на практике в российской налоговой системе данная функция налогов, взимаемых с населения, реализуется не в полной мере. Прежде всего, это связано с несовершенством налогового законодательства.

Основное назначение регулирующей функции – это влияние на процесс общественного воспроизводства через системы льгот и налоговых ставок. За счет данной функции можно регулировать доходы разных групп населения.

С помощью реализации функций приведенного налога достигаются основные цели НДФЛ, а именно пополнение бюджета государства и равномерное распределение экономических средств между населением [2].

Так как данный налог является экономическим рычагом государства, то с помощью этого должны решаться вопросы регулирующего характера, но это не отвечает реальности настоящего времени.

Для хорошего функционирования налоговой системы, предполагается использование основных принципов налогообложения:

1) Принципа справедливости - распределение налогового бремени должно быть равным в зависимости от дохода;

Соблюдение этого положения приведет к так называемому равенству, а пренебрежение, соответственно, к неравенству.

2) принципа определенности – уплачиваемый налог, должен быть, прежде всего, точно определен, а не произволен. Время, сумма и способ уплаты должны быть заранее известны и понятны;

3) принципа удобности - налогоплательщику должен быть удобен способ взимания налога;

4) принципа экономии - должна быть обеспечена максимальная эффективность всех налогов, которая выражается в пониженных издержках государства на сбор всех налогов и содержание налогового аппарата в целом.

Данным принципам должен соответствовать каждый налог, установленный, а также взимаемый государством в целях финансового обеспечения своей деятельности. НДФЛ относится к числу таких налогов [1].

Несмотря на богатую историю данного налога, он далёк от совершенства, поэтому крайне необходимо его реформирование, с целью улучшения системы обложения в целом.

На сегодняшний день НДФЛ регламентируется главой 23 НК РФ. Единая ставка, утверждённая 1-го января 2001 года, составляла 13%, действует она и по сегодняшний день [5].

НДФЛ по значимости источников государственных доходов стоит в приоритете, по сравнению с другими налогами. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре доходов бюджетов разных уровней.

Доля поступлений по налогу на доходы физических лиц имеет стабильный характер, показатели по бюджету субъекта федерации с каждым годом возрастают на некоторую долю процентов. По указанным данным в таблице, можно сделать вывод, что НДФЛ является одним из основных налогов, образующих бюджет. Объём поступлений зависит от заработной платы и роста доходов населения.

Основные проблемы налогообложения доходов физических лиц, которые существуют на сегодняшний день:

1. Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать, либо минимизировать. Данная проблема наиболее осложнена, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии, с чем и выбирается шкала налогообложения.

2. Низкий уровень доходов населения нашей страны, по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

3. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция – регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

4. Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100% собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В настоящий момент в России действует 13-ти процентная плоская ставка, введённая ещё в 2001 году. Государственной Думой Федерального Собрания РФ был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 года. Прогрессивная ставка налогообложения – это налоговая ставка, которая возрастает, прежде всего, по мере роста дохода.

Несмотря на то, что в России ставки по НДФЛ являются самыми низкими относительно других стран, всё же это не считается показателем эффективности налогообложения физических лиц. Возьмём в пример Японию. НДФЛ уплачивается по прогрессивной шкале, которая, в свою очередь, имеет 5 налоговых ставок: 10%, 20%, 30%, 40%, 50%. Помимо этого, есть дополнительные местные подоходные налоги и налог на каждого жителя, который составляет 3200 иен в год. Казалось бы, что подоходные налоги слишком высоки, но при всём при этом, есть много положительных моментов в данной системе обложения физических лиц: существует необлагаемый минимум, который учитывает, прежде всего, семейное положение человека, также от уплаты налога освобождаются средства, затраченные на лечение, плюс имеются дополнительные налоговые льготы .

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации.

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее:

- введение прогрессивной ставки налога;

- введение необлагаемого минимума (доход не подлежит обложению до 10 000 рублей);

- увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы;

- ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

- применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах);

- совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля;

- применение всевозможных льгот.

Подводя итог, можно сказать, что система подоходного налогообложения не совершенна в качественном преобразовании. От неё требуется, с одной стороны, служить инструментом социальной политики, направленной на выполнение экономических задач, а с другой, обеспечивать финансовыми ресурсами потребности органов местного самоуправления. Все вышеперечисленные меры по совершенствованию НДФЛ помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов физических лиц.

Заключение

Сущность налога на доходы физических лиц в России, как и отдельные его черты, во многом схожа с аналогичным налогом, применяемым во многих рыночно развитых странах. Его место в налоговой системе обусловлено рядом обстоятельств:

- налог на доходы - это личный налог, то есть его объектом является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком;

- налог в большей степени отвечает основным принципам налогообложения - всеобщности, равномерности и эффективности

- налог относительно регулярно поступает в доходы бюджета, что немаловажно с точки зрения пополнения бюджетных средств;

- основной способ взимания налога на доходы - у источника выплаты дохода является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Таким образом, значение и важность налога на доходы с физических лиц для Российской налоговой системы трудно переоценить. Ведь чем грамотнее будет функционировать система сборов подоходного налога в стране, тем эффективнее и быстрее государство сможет выйти из кризисного состояния в экономике и тенденциозно и динамично развивать свою экономику.

Основная цель работы достигнута, то есть изучена и рассмотрена система налогообложения с физических лиц.

Для достижения поставленной цели были решены следующие задачи:

- исследовано понятие и суть налогообложения в Российской Федерации;

- изучены основные виды налогов с физических лиц, а именно налог на доходы физических лиц, транспортный налог, земельный налог, налог на имущество.

- изучены проблемы и пути совершенствования налогообложения физических лиц в России.

В настоящее время государством предпринимаются серьезные меры, направленные на укрепление и реформирование налогового законодательства. Наиболее значительным по своему юридическому статусу и практическому применению этапом было создание Налогового Кодекса, в частности главы 23 «Налог на доходы физических лиц».

Система Местных налогов и сборов, как и налоговая система в целом, нуждается в совершенствовании. От нее требуется, с одной стороны, обеспечивать финансовыми ресурсами потребности органов местного самоуправления, а с другой, служить инструментом местной социально-экономической политики, направленной на выполнение задач стабилизации экономики и важнейших структурных сдвигов, при этом сочетая дисциплину исполнения законов и свободу действий на местах.

Реформирование системы местного налогообложения должно сопровождаться корректировкой местного процесса. Формирование доходной части бюджета должно основываться на местных налогах независимо от их удельного веса в структуре налоговых доходов. Местные органы власти должны обосновывать нормативы отчислений от федеральных налогов на основе прогнозов о поступлениях от местных налогов, а не наоборот, как это происходит сейчас.

Имея стабильную муниципальную налоговую систему, местные органы самоуправления смогли бы уделять больше внимания источникам доходов своих бюджетов, в том числе субсидиям, кредитам, муниципальным займам.

Список используемой литературы

1.Конституция Российской Федерации

2. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (С изменениями и дополнениями) // Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824.

3. Налоги и налогообложение: Учебник / Т.Ф. Юткина. - 2-e изд., перераб. и доп. - М.: ИНФРА-М, 2015.

4. Письмо Минфина России от 11.11.2008 N 03-04-05-01/416.

5. Письма Минфина России от 13.08.2008 N 03-04-05-01/294, от 28.07.2008 N 03-04-05-01/274, от 07.06.2008 N 03-04-06-01/161, от 03.06.2008 N 03-04-05-01/187, от 18.01.2008 N 03-04-05-01/6, УФНС России по г. Москве от 17.01.2008 N 28-10/004172.

6. Письмо УФНС России по г. Москве от 24.06.2008 N 28-11/059324/

7. Налоги и налогообложение: Курс лекций / Н.В. Миляков. - 3-e изд., перераб. и доп. - М.: ИНФРА-М, 2014.

8. Налоги и налогообложение: Учебное пособие / Е.Н. Евстигнеев. - 2-e изд., перераб. и доп. - М.: ИНФРА-М, 2015.

9. Налоги и налогообложение: Учебник / Н.В. Миляков; Академия бюджета и казначейства Министерства финансов РФ. - 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2016.

10. Налоги и налогообложение: Учебник / Д.Г. Черник, Л.П. Павлова, А.З. Дадашев и др. - 2-e изд., доп. и перераб. - М.: ИНФРА-М, 2015.

11. Налоги в нашей жизни. Материалы научно-практической конференции "Человек и общество" / Юрьев В.М., Куприн А.В., Щербинин А.Т. ,Тамбов, 2015.

12. Артемьева Ю.А. К вопросу о способах толкования налоговых норм // Глобальный научный потенциал. 2015. - № 8. - С. 128-132.

13.Борисов, А.Н. О налогах на имущество физических лиц: Комментарий к Закону РФ от 9 декабря 2001 года №2003–1: В ред. изм. и доп., внесенных Законом РФ от 22 декабря 1992 года №4178–1, Федеральными законами от 11 августа 1994 года №25-ФЗ, от 27 января 1995 года №10-ФЗ, от 17 июля 1999 года №168-ФЗ, от 24 июля 2002 года №110-ФЗ и от 22 августа 2004 года №122-ФЗ: Постатейный. М., 2006.

14.Брызгалин, А.В. Налог на доходы физических лиц; Единый социальный налог: Сложные вопросы из практики налогового консультирования. Под ред. А.В. Брызгалина, А.Н. Головкина. М., 2015.

15.Вещунова, Н.Л. Налоги РФ. – СПб.: Питер, 2016. – 416 с.

16.Ворожбит О.Ю. Налоговая политика государства и её влияние на развитие предпринимательства // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2015. - № 5. - С. 9-16.

17.Гейц, И.В. Налоги и сборы, уплачиваемые физическими лицами: практ. пос. Е.А. Глазунова, Налоговый вестник, – 2015, – №10. – С. 43–53.

18.Дмитриева, Н.Г. Налоги и налогообложение в Российской Федерации: учебник для вузов. – Ростов-на-Дону: Феникс, 2015. – 512 с.

19.Евстигнеев, Е.Н. Налоги и налогообложение. 4-е изд. – СПб.: Питер, 2016. – 288

20.Ильин, Д.И. Законодательство о недвижимости: проблемы содержания употребляемых понятий Г.Е. Каратаева Финансы и кредит. – 2016. – №34. – С. 63–66.

21.Корень А.В., Першина В.В. Актуальные проблемы и пути совершенствования налога на доходы физических лиц в Российской Федерации // Глобальный научный потенциал. 2015. - № 5 (38). - С. 63-65.

22.Косолапов, А.И. Налоги и налогообложение: учеб. пособие. – М.: Дашков и К, 2016. – 872 с.

23.Кричевский, Н.А. Налогообложение субъектов жилищной ипотеки Финансы. – 2015. – №9. – С. 32–34.

24. Макаров Д.Г.. Уголовный кодекс в борьбе с теневой экономикой. Проблемы и перспективы. // Налоговый вестник, 2015.

25.Панков А.И. Налоги и налоговая система РФ: учебник В.Г. Панков, В.Г. Князев. – М.: МЦФЭР, 2016. – 336 с.

26.Пархачева М.А. Транспортный налог. Особенности уплаты юридическими физическими лицами. Под редакцией А.В. Брызгалина. 2013–2016 СПС «Гарант».

27.Попов В.И. Налог с доходов физических лиц как инструмент государственного регулирования экономики в России и за рубежом // М.,2013г.- С. 140.

28.Ручкин О.Ю. Реализация конституционной обязанности по уплате налогов при налогообложении доходов физических лиц Л.Д. Саркисов Главбух. Отраслевое приложение. Учет в торговле. – 2015. – №3. – С. 29–33.

29.Сергеева, С.Н. ЕНВД Консультант бухгалтера. – 2015. – №7. – С. 41–43.

30.Сердюков А.Э. Налоги и налогообложение: учеб. для вузов. М.П. Сокол Налоговый вестник, – 2016, – №7. – С. 72–82.

31.Стаженко О.И. Спецналоги. Обновленные правила С.Н. Терентьева, Финансовый менеджмент. – 2015. – №2. – С. 78–91.

32. Справочник бухгалтера – 95. Налоги и отчетность в нормативных документах. М.: “Интек ЛТД” 2015.

33.Хасиева, А.Н. Учет расходов на приобретение основных средств налогоплательщиками, перешедшими на упрощенную систему налогообложения М. Хорошилов Двойная запись. – 2015. – №6. – С. 16–18.

34.Черник, Д.Г. Применение налоговых льгот по налогу на доходы физических лиц С.Н. Шепелева, А.И. Шепелева Бухгалтерский учет в бюджетный и некоммерческих организациях. – 2017. – №4. – С. 22–24.

35.Юрьев А. От найма до увольнения. ЕСН. Новые разъяснения налоговиков/ Двойная запись. – 2015. – №6. - С. 9–11.

36. URL: http://www.consultant.ru.

- Документирование и инвентаризация (Бухгалтерские документы и документооборот)

- Факторы, влияющие на качество и конкурентоспособность товаров (454100 агрегатов, узлов и деталей автомобилей легковых)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ИП Хузина)

- МОТИВАЦИЯ И ЕЕ ТЕОРИИ

- Менеджмент человеческих ресурсов

- Бухгалтерская отчетность организации: порядок ее составления и анализ

- Создание Медиаплеера на языке С++ (Теоретическая часть о языке с++)

- Человеческий фактор в управлении организацией

- Кадровая стратегия современной организации

- Интернет-маркетинговые решения для кондитерской

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование на примере АО «Вологодский мясокомбинат

- Международный валютный фонд: цели, функции, особенности