Бухгалтерская отчетность организации: порядок ее составления и анализ

Содержание:

Введение

Любая компания всегда стремиться к улучшению системы управления, и одним из важных признаков эффективности деятельности является программа финансового оздоровления организации и механизм ее воплощения, которая позволяет повысить производственно-хозяйственные и финансовые показатели, и поддерживать «финансовое здоровье» на определенном уровне, удовлетворяющем собственников юридического лица. Анализ финансового состояния хозяйствующего субъекта представляет собой важный инструмент, обеспечивающий устойчивое и успешное функционирование хозяйствующего субъекта на рынке. Такой анализ позволяет выявлять и устранять недостатки в финансово-хозяйственной деятельности, определять резервы повышения финансовой устойчивости и эффективности функционирования хозяйствующего субъекта, перспективы его развития, предупреждать и преодолевать финансовые кризисы и т.д.

Актуальность проведения анализа финансового состояния организации заключается не только в определении динамики важнейших финансовых характеристик, но и в способности оценить результаты собственной работы хозяйствующего субъекта, и умении выбрать партнёра на основе критического изучения деловой активности и надёжности хозяйствующего субъекта, конкурентоспособности, его потенциала в деловом сотрудничестве, доходности капитала, минимизации финансовых рисков. Значение финансового анализа деятельности хозяйствующего субъекта проявляется в том, что результаты такого анализа являются своеобразным индикатором положения дел в хозяйствующем субъекте и позволяют руководству на его основе принимать адекватные управленческие решения по улучшению финансового состояния и повышению эффективности его хозяйственной деятельности.

Объект исследования – ООО «Мельница».

Предмет исследования – формирование показателей годовой бухгалтерской отчетности и на ее основе проведения анализа финансового состояния организации.

Цель бакалаврской работы – проанализировать финансовое состояние организации и разработать мероприятия по совершенствованию деловой активности ООО «Мельница».

На основе поставленной цели необходимо решить следующие задачи:

- рассмотреть особенности бухгалтерской отчетности как основного источник информации о деятельности экономического субъекта;

- проанализировать финансовое состояние ООО «Мельница»;

- разработать мероприятия по совершенствованию структуры бухгалтерской отчетности и финансового состояния ООО «Мельница».

В ходе решения поставленных задач предусматривается применение различных методов исследования: балансовый метод; метод построения аналитических таблиц; сравнительный анализ; графический метод; горизонтальный анализ баланса; вертикальный анализ баланса; метод финансовых коэффициентов.

Источниками информации для написания бакалаврской работы послужили: статистические материалы, бухгалтерская отчетность за 2017 – 2019 годы по организации ООО «Мельница», труды ведущих отечественных авторов, статьи, опубликованные в периодических изданиях, интернет – источники. Теоретической базой исследования послужили нормативные и законодательные акты, монографический материал, работы известных ученых: Дворецкая В.В., Егорова И.С., Зайцев Н.Л., Ковалев В.В., Мелентьева В., Муравицкая Н.К., Корчинская Г.И. и другие.

1. Бухгалтерская отчетность – основной источник информации о деятельности экономического субъекта

1.1. Понятие, виды, требования, состав и структура бухгалтерской отчетности

На сегодняшний день в экономике Российской Федерации сложилась непростая ситуация, когда искаженная бухгалтерская отчетность пагубно влияет на развитие не только организаций, но и страны в целом. Недостоверная информация дает нам неверное представление об экономическом субъекте. Исходя из этого, мы решили выбрать именно эту актуальную тему для исследования.

Бухгалтерская отчетность является основополагающим источником финансовой информации при принятии релевантных решений в организациях. К бухгалтерской отчетности выставляется требование в одно и то же время полноты и краткости учетной информации. Так как бухгалтерская отчетность должна быть удобна в использовании.

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ «бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам» [4]. ПБУ 4/99 «Бухгалтерская отчетность организации» определяет состав, содержание и методические основы формирования бухгалтерской (финансовой) отчетности.[4]

Бухгалтерская или финансовая отчетность предполагает собой сгруппированную, определенным видом, информацию о деятельности организации за отчетный период, в виде таблицы, характеризующая движение имущества, обязательства и экономическое положение предприятия.

В Российской Федерации бухгалтерская отчетность составляется в соответствии с нормами федерального законодательства и надлежащими положениями. Согласно Российским стандартам бухгалтерского учёта отчетность о деятельности хозяйствующего субъекта включает в себя элементы, представленные в приложении 1 [26, с.21].

Бухгалтерский баланс: формирует активы, а так же пассивы предприятия, группирует их и выражает в денежном эквиваленте.

Бухгалтерский баланс фиксирует на отчетную дату фактическое финансово-хозяйственное положение организации и демонстрирует всем заинтересованным лицам сведения о товарно-материальных ценностях, величине обязательств, запасов и инвестиций. Как правило, на этой основе можно оценить финансовое состояние организации на момент составления баланса, а именно способность организации расплатиться по обязательствам, дебиторскую и кредиторскую задолженности, эффективность использования собственных и привлеченных средств. Поэтому баланс является одной из самых важных форм отчетности. Вокруг него группируются в качестве приложений остальные формы финансовой отчетности, которые в совокупности составляют бухгалтерский отчет. Основная задача бухгалтерского баланса заключается в том, чтобы показать собственникам организации и другим заинтересованным лицам, что находится в собственности у хозяйствующего субъекта на отчетную дату и какой капитал ей подконтролен.

Показатели бухгалтерского баланса могут быть использованы собственниками, экономистами организации, налоговыми органами, банками и другими пользователями для анализа отчетности. Другими словами, бухгалтерский баланс выступает для обширного круга лиц основным источником информации об имущественном положении хозяйствующего субъекта. По данным бухгалтерского баланса можно определить конечный финансовый результат функционирования организации в виде увеличения собственного капитала за отчетный период. По нему судят о способности руководства сохранить или приумножить собственные материальные денежные ресурсы. Собственный капитал отражается в балансе как чистая прибыль или убыток. Особенностью бухгалтерского баланса является то, что в нем соизмеряются имущество, права и обязательства организации.

Общий принцип построения бухгалтерского баланса: отдельно отражаются средства организации (активы) и их источники (пассивы). Активы представляют собой средства, над которыми организация получила контроль в результате совершившихся хозяйственных операций и которые должны принести экономические выгоды в будущем. Пассивы включают в себя собственный капитал и обязательства организации. Итоги по активу и пассиву представляют собой валюту баланса.

Отчет о финансовых результатах – показывает совокупность учета доходов и расходов, которые отражаются в форме таблиц, а также характеризуют положение предприятия, с финансовой стороны за отчетный период. Финансовая отчетность предприятия составляется исключительно из данных бухгалтерского учета. Бухгалтерский учет предоставляется работником бухгалтерии.

Отчет об изменении капитала: дает полную информацию о движении капиталов, таких как: уставной, резервный и дополнительный, а еще и об изменении величины нераспределенной прибыли/непокрытого убытка предприятия [19, с.65].

Отчет о движении денежных средств: дает понять, какая разница между оттоком и притоком средств у предприятия за отчетный период.

Данные статистического учета и отчетности фирмы применяются для углубленного исследования тенденций главных характеристик и причин, формирующих их уровень. Исследование данных макроэкономической статистики в общем по отрасли или же народному хозяйству нужно для оценки внешних условий функционирования предприятия и степени хозяйственных и экономических рисков.

Учетным документом согласно классификации считается и устав хозяйствующего субъекта, где накапливаются данные о итогах хозяйственной работы за несколько лет. Существенная детализация характеристик, которые находятся в паспорте, позволяет провести множественные исследования динамики, обнаружить тенденции и закономерности развития экономики предприятия.

Бухгалтерская отчетность призвана дать общую, интересующую всех пользователей информацию, а именно: о финансовом положении хозяйствующего субъекта; о финансовых результатах деятельности; об изменении финансового положения [25, с.76].

На практике различают три вида финансовой отчетности: отчетность, составленная по российским правилам бухгалтерского учета; отчетность, составленная по МСФО; управленческая отчетность.

Как было сказано выше бухгалтерская отчетность является обязательной на основании Федерального закона № 402 «О бухгалтерском учете», регламентируется российскими правилами бухгалтерского учета. Представляется в органы статистики, налоговые органы, а в случаях, установленных законодательством, публикуется в открытом доступе.

Чтобы понять и разобраться, не противоречат ли положения (стандарты) и другие нормативно правовые акты закону о бухгалтерском учете, рассмотрим требования, предъявляемые к составлению отчетности разными источниками ее регулирования.

В заключение необходимо отметить, что роль бухгалтерской отчетности достаточно велика в экономическом анализе, поскольку именно бухгалтерская отчетность позволяет получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного контрагента или объекта инвестиций, а также предоставляет возможность для принятия оптимальных управленческих решений.

1.2. Порядок составления, представления и утверждения бухгалтерской отчетности

Бухгалтерский баланс – неотъемлемая и главная часть бухгалтерской финансовой отчетности. По данным бухгалтерского баланса каждый пользователь с прямым, косвенным интересом или без финансового интереса может судить об имущественном и финансовом состоянии экономического субъекта, проанализировать, сумеет ли организации выполнить свои обязательства перед инвесторами, кредиторами и прочими лицами, т.е. оценить получит организация положительный финансовый результат, или же понесет убыток [18, с.43].

В Российской Федерации принципы составления бухгалтерского баланса для коммерческих организаций закреплены в положении по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации». Формы бухгалтерской отчетности, в том числе и бухгалтерского баланса коммерческих организаций, закреплены в Приказе Министерства Финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности.

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерском балансе все активы и обязательства должны отображаться в зависимости от их срока обращения на краткосрочные и долгосрочные. При составлении баланса необходимо учесть, что статьи актива располагаются по степени ликвидности, в Российской Федерации статьи построены по типу возрастающей ликвидности. В соответствие с международными стандартами финансовой отчетности составление и предоставление бухгалтерского баланса осуществляется в соответствии с МСФО 1 «Представление финансовой отчетности». Данный стандарт может быть использован в экономических субъектах разных форм собственности и не зависит от вида деятельности.

Согласно МСФО 1 финансовая отчетность включает в себя следующие элементы (рисунок 1) [18, с.98]:

Рисунок 1 - Элементы финансовой отчетности согласно МСФО

Как видно из вышеперечисленного состава бухгалтерской финансовой отчетности в международной практике понятия «бухгалтерский баланс» не существует, вместо него используется понятие «отчет о финансовом положении». Отчет о финансовом положении должен включать в себя следующие статьи, отражающие суммы по следующим элементам (рисунок 2):

Рисунок 2 - Статьи отчета о финансовом положении

Сравнительная характеристика бухгалтерского баланса, составленного по российским и международным стандартам, представлена в таблице 1.

Таблица 1

Сравнение бухгалтерского баланса, составленного в России и в соответствие с МСФО

|

Сравнительные признаки |

Российская практика |

МСФО |

|

Название отчета |

Бухгалтерский баланс |

Отчет о финансовом положении |

|

Регулирующие документы |

4/99 «Бухгалтерская отчетность организации»; Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2018) «О формах бухгалтерской отчетности организаций» |

МСФО 1 «Представление финансовой отчетности» |

|

Расположение статей баланса |

По типу возрастающей ликвидности |

По ликвидности или срочности |

|

Структура баланса |

Унифицированная форма состоит из пяти разделов |

Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе |

|

Количество отчетных периодов, за который составляется отчетность |

Трехгодичная балансовая отчетность |

Двухгодичная балансовая отчетность |

В ходе сравнения преимуществ МСФО и РСБУ, определены основные принципы ведения бухгалтерского учета (таблица 2). [22, с.154].

Экономические субъекты самостоятельно решают, целесообразно ли вводить дополнительные статьи на основе оценки следующих критериев: характера и ликвидности активов; функций, которые они выполняют; сумм и сроков погашения обязательств.

Согласно МСФО 1 любой экономический субъект при составлении бухгалтерского баланса должен разделять все активы и обязательства на долгосрочные и краткосрочные. Кроме этого МСФО в отличие от бухгалтерского баланса, составленного по российским правилам, не прописывает последовательность расположения статей баланса, но рекомендует размещать все активы и обязательства в порядке их ликвидности.

Таблица 2

Основные принципы ведения бухгалтерского учета и отчетности МСФО и РСБУ

|

Принципы учета |

МСФО |

РСБУ |

|

Непрерывности деятельности |

+ |

+ |

|

Осмотрительность |

+ |

+ |

|

Последовательность |

+ |

+ |

|

Приоритет экономического содержания перед правовой формой |

+ |

+ |

|

Начисление |

+ |

+ |

|

Непротиворечивость |

+ |

+ |

|

Рациональность |

+ |

|

|

Не взаимозачет статей отчетности, увязки доходов и расходов |

+ |

+ |

|

Существенность и группировка информации |

+ |

- |

|

Сопоставимость |

+ |

+ |

|

Уместность |

+ |

- |

|

Надежность |

+ |

- |

|

Обособленность |

+ |

+ |

В отчете о финансовом положении, согласно требованиям МСФО, как и в российской практике, необходимо предоставлять информацию не только за текущий отчетный период, но и за предшествующий. Вся отчетность, составленная по МСФО должна предоставляться как минимум в двух экземплярах.

Согласно МСФО 1 отчет о финансовом положении либо примечания к нему должны детализировать каждую статью, что зависит от суммы, ее функции в деятельности экономического субъекта.

Так статья «Основные средства» может детализироваться по видам основных средств, статья «Запасы» подразделяется на товары, производственные запасы, материалы, незавершенное производство и готовую продукцию, «Капитал и капитальные резервы» - на оплаченный капитал, эмиссионный доход и капитальные резервы. По такому же принципу происходит детализация и российского бухгалтерского баланса, где, например, статья «Запасы» подразделяется на материалы, брак в производстве, товары, готовая продукция и т.д.

Таким образом, бухгалтерский баланс и отчет о финансовом положении, имеют значительное сходство, как по статьям баланса, так и по форме составления.

Несмотря на это, большинство российских организаций не составляют отчетность согласно требованиям МСФО. Но для того чтобы им успешно функционировать на рынке с иностранными партнерами необходимо пользоваться международными стандартами и трансформировать бухгалтерский баланс и другие виды отчетов в соответствие с МСФО.

1.3. Приемы, способы анализа бухгалтерской отчетности

Обязательной частью экономической работы хозяйствующего субъекта считается финансовый анализ и оценка экономического состояния фирмы. Главной целью проведения анализа финансового состояния организаций считается получение объективной оценки их платежеспособности, экономической стабильности, деловой и инвестиционной активности, эффективности работы. «Для обеспечения успешной работы в современных условиях организации нужно уметь реально оценивать финансово - экономическое состояние, также состояние партнеров и конкурентов. Это обуславливает значимость подготовки специалистов, владеющих методикой экономического анализа.

Рассмотрим анализ экономического состояния коммерческой организации на основе данных бухгалтерского баланса и отчета о финансовых результатах, а именно на основе строк. Дальше будут представлены разработанные аналитические таблицы по ключевым группам показателей, в которых отражены формулы для расчета показателей на основе строк бухгалтерской отчетности» [25, с.132]

Для начала, важным считается проведение анализ имущественного положения организации, потому что по мере развития и функционирования организации структура ее активов претерпевает постоянные изменения.

Для получения информации об этих изменениях и их динамике нужно воспользоваться вертикальным и горизонтальным анализом отчетности.

Сравнительный аналитический баланс позволяет облегчить работу по проведению горизонтального и вертикального анализа главных экономических показателей предприятия» [12, с.76]. С помощью вертикального анализа возможно рассмотреть структуру средств коммерческой организации и их источников. Этот анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения финансовых показателей работы коммерческих организаций, различающихся по величине использованных ресурсов, сглаживать действие инфляционных процессов, искажающих абсолютные показатели финансовой отчетности [22, с.81].

Необходимо отметить взаимодополняемость горизонтального и вертикального анализов. Вследствие этого на практике нередко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее данных. Два этих вида анализа особенно значимы при межхозяйственных сравнениях, так как позволяют сравнивать отчетность различных по виду работы и объемам производства коммерческих организаций [16, с.187].

После проведения вертикального и горизонтального анализа предлагаем перейти к анализу основных групп показателей экономического состояния организации. Показатели финансового состояния организации могут дополняться всевозможными показателями, относящимися к той или иной группе, кроме того может изменяться и группировка показателей финансового состояния, хотя сущность и значение их остается неизменным. А значит, маловажно с чего начинать анализ с рентабельности или же с расчета ликвидности» [17, с.98]. В российской и зарубежной учебной литературе выделяют 4 главные категории показателей анализа финансового состояния организации. К ним относятся: показатели рентабельности; показатели ликвидности; показатели финансовой устойчивости; показатели оборачиваемости (деловой активности). Показатели рентабельности (не имеют нормативных значений, зависят от множества факторов и существенно варьируют по организациям различного профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде. «В числителе формулы для расчета рентабельности совокупного капитала может использоваться: Выручка (стр. 2110), Прибыль от продаж (стр. 2200), Прибыль до налогообложения (стр. 2300) [20, с.98].

После расчета показателей рентабельности коммерческой организации для анализа финансового состояния аналитик может произвести анализ показателей ликвидности. При расчете показателей ликвидности коммерческой организации используются строки бухгалтерского баланса.

Ликвидность активов - способность активов превращаться в денежную форму. [17, с.176].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения [22, с.121].

После анализа показателей рентабельности и ликвидности необходимо проанализировать показатели финансовой устойчивости коммерческой организации. Финансовая устойчивость хозяйствующего субъекта характеризуется финансовой независимостью от внешних источников, способностью хозяйствующего субъекта маневрировать финансовыми ресурсами и наличием необходимой суммы собственных средств для обеспечения основных видов деятельности. «Среди показателей для анализа финансовой устойчивости коммерческой организации можно выделить [25, с.133]:

- коэффициент обеспеченности собственными оборотными средствами,

- коэффициент финансовой независимости (автономии),

- коэффициент маневренности собственных оборотных средств,

- коэффициент левериджа.

При анализе финансовой устойчивости хозяйствующего субъекта необходимо ответить на вопрос: Каков запас финансовой прочности у хозяйствующего субъекта и имеются ли у него возможности по привлечению дополнительных заемных средств?

Понятия платежеспособности и финансовой устойчивости постоянно пересматриваются и анализируются многими авторами.

Необходимо сформировать качественную оценку финансового состояния и понять, какие меры необходимо предпринять для сохранения оптимального или для выхода из кризисного состояния [17, с.92]. Одним из основных внутренних рабочих документов является учетная политика в целях бухгалтерского и налогового учета.

Последней группой предлагаемых показателей для анализа финансового состояния коммерческой организации являются показатели оборачиваемости (деловой активности).

Таким образом, для анализа финансового состояния коммерческой организации необходимо провести анализ представленных в статье групп показателей и на основе результата анализа принимать управленческие решения. Обеспечение успешного функционирования и становления организации требует экономически грамотного управления его работой, которое во многом определяется умением ее анализировать.

2. Анализ финансового состояния ООО «Мельница» по данным бухгалтерской отчетности

2.1. Анализ состава, структуры имущества и источников его образования

Общество с ограниченной ответственностью «Мельница», именуемое в дальнейшем Общество, создано на основании Решения общего собрания учредителей (Протокола №1 от 10 декабря 2017 года) в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» и Гражданским кодексом России.

Место нахождения Общества: г. Самара, проезд Георгия Митирева, д.12, кв. 56.

Цель создания Общества – получение прибыли и насыщения рынка товарами и услугами.

Предметом деятельности Общества является:

- производство продуктов из мяса и мяса птицы;

- производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных;

- производство шоколадных изделий;

- производство макаронных изделий;

- производство прочих пищевых продуктов;

- розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки и табачные изделия;

- другие виды деятельности, незапрещенные законодательством России.

В таблице 3 рассмотрим экономические показатели деятельности ООО «Мельница».

Таблица 3

Экономические показатели ООО «Мельница» за 2017-2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

Отклонение 2019 к 2017, +/- |

Темп прироста 2019 к 2017,% |

|

Выручка, тыс. руб. |

17865 |

18654 |

20126 |

2261 |

112,7 |

|

Себестоимость продаж, тыс. руб. |

15324 |

16835 |

18652 |

3328 |

121,7 |

|

Валовая прибыль, тыс. руб. |

2541 |

1819 |

1474 |

-1067 |

58,0 |

|

Чистая прибыль, тыс. руб. |

1747 |

1286 |

1455 |

-292 |

83,3 |

|

Основные средства, тыс. руб. |

732 |

532 |

435 |

-297 |

59,4 |

|

Оборотные средства, тыс. руб. |

5383 |

6537 |

8577 |

3194 |

159,3 |

|

Дебиторская задолженность, тыс. руб. |

2312 |

2329 |

2799 |

487 |

121,1 |

|

Кредиторская задолженность, тыс. руб. |

3559 |

3700 |

5910 |

2351 |

166,1 |

|

Средняя численность работников, чел. |

13 |

12 |

10 |

-3 |

76,9 |

|

Производительность труда |

1374,2 |

1554,5 |

2012,6 |

638,4 |

146,4 |

|

Рентабельность, % |

9,7 |

6,9 |

7,2 |

-2,5 |

X |

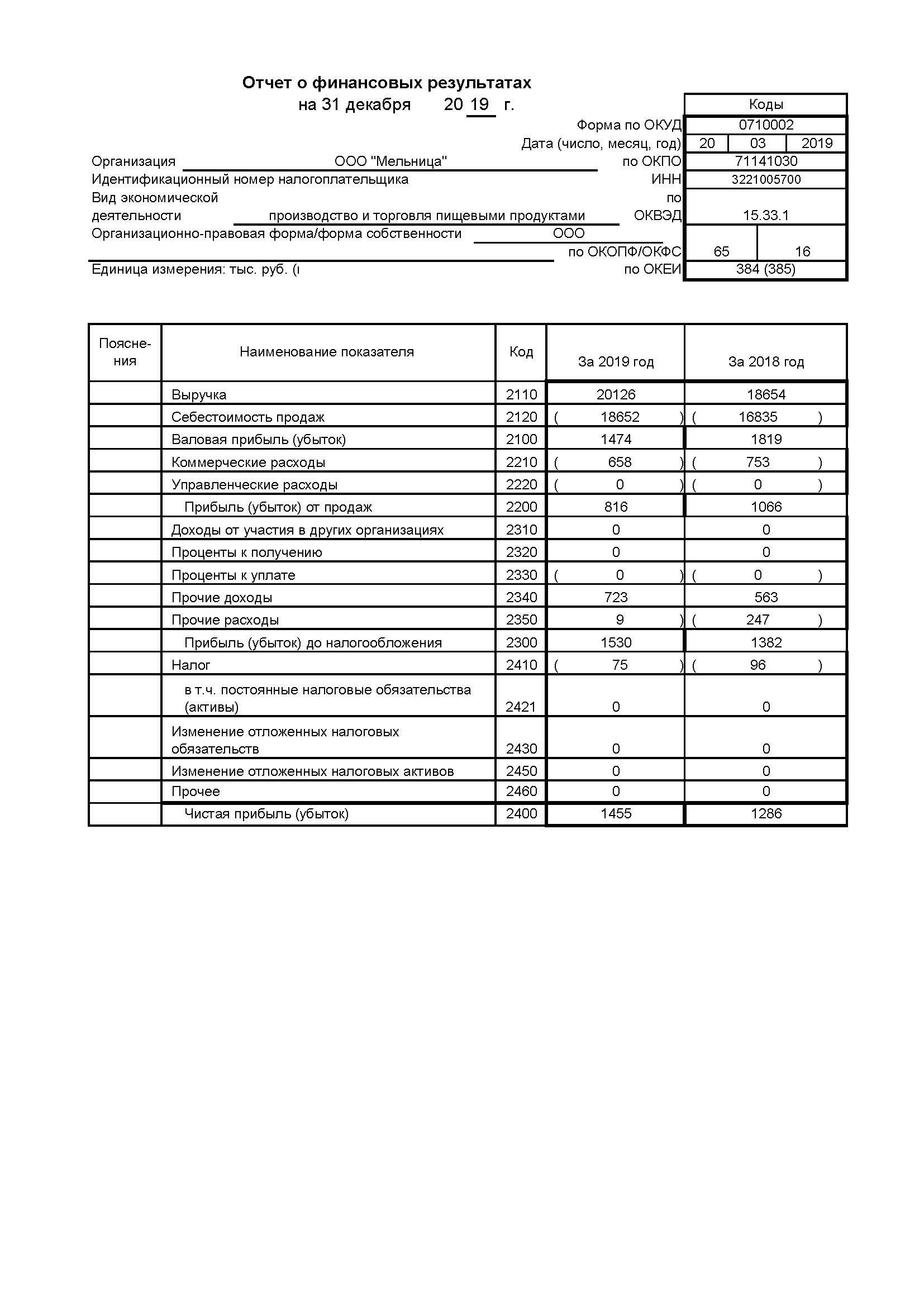

Анализируя данные таблицы 3, возможно сделать вывод, что выручка в ООО «Мельница» в 2019 году сравнивая с 2017 годом возросла на 2261 тыс.руб. Себестоимость продаж в 2019 году составила 18652 тыс.руб., что на 3328 тыс.руб. больше в сравнении с 2017 годом. Валовая прибыль на в 2019 году уменьшилась на 1067 тыс.руб. в сравнении с 2017 годом. Чистая прибыль в 2019 году сравнивая с 2017 годом стала меньше на 112 тыс.руб. Производительность труда повысилась в 2019 году на 638,4 тыс.руб. по сравнению с 2017 годом. Рентабельность в ООО «Мельница» снизилась в 2019 году на 2,5% по сравнению с 2017 годом, это свидетельствует о снижении спроса на продукцию.

Одной из важнейших частей финансовой работы ООО «Мельница» является финансовый анализ и проведение оценки финансового состояния организации. Финансовое состояние – совокупность показателей, отражающих процесс формирования и использования финансовых ресурсов организации. Основная задача оценки финансового состояния организации – определение её имущественного положения путем вертикального и горизонтального анализа бухгалтерского баланса, выявление причин его улучшения или ухудшения и подготовка рекомендаций по повышению платёжеспособности и финансовой устойчивости.

В таблице 4 проанализируем состав и структуру активов ООО «Мельница» за 2017-2019гг.

Таблица 4

Состав и структура активов ООО «Мельница» за 2017-2019гг.

|

Показатели |

2017 г. |

2018г. |

2019 г. |

2019/2017 |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+/- |

% |

||

|

I. Внеоборотные активы |

|||||||||

|

Основные средства |

732 |

12,0 |

532 |

75 |

435 |

4,8 |

-297 |

59,4 |

|

|

Финансовые вложения |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

|

Итого по I разделу: |

732 |

12:0 |

532 |

75 |

435 |

4,8 |

-297 |

59,4 |

|

|

II. Оборотные активы |

|||||||||

|

в том числе: запасы |

1937 |

31,7 |

2017 |

28:5 |

4237 |

47,02 |

2300 |

218,7 |

|

|

налог на добавленную стоимость |

4 |

0,1 |

3 |

0,04 |

2 |

0,02 |

-2 |

50,0 |

|

|

дебиторская задолженность (до 12 месяцев) |

2312 |

37,8 |

2329 |

32,9 |

2799 |

31,1 |

487 |

121,1 |

|

|

денежные средства |

ИЗО |

18,5 |

2191 |

31,0 |

1539 |

17,1 |

409 |

136,2 |

|

|

прочие оборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

|

Итого по II разделу: |

5383 |

880 |

6537 |

92,5 |

8577 |

95,2 |

3194 |

159,3 |

|

|

БАЛАНС |

6115 |

100 |

7069 |

100 |

9012 |

100 |

2897 |

147,4 |

|

Анализируя данных таблицы 4, возможно сделать вывод, что наибольший удельный вес в динамике активов предприятия в 2017-2019г. занимали оборотные активы. Так оборотные активы повысились на 3194 тыс.руб. в 2019 году против 2017 года. Также запасы повысились в 2019 году на 2300 тыс.руб. сравнивая с 2017 годом. В структуре оборотных активов в 2019г. дебиторская задолженность увеличилась на 487 тыс.руб. сравнивая с 2017 годом или же на 21,1%. Наибольший удельный вес в динамике внеоборотных активов в 2019 г. занимают основные средства, они составили 4,8%. Основные средства в 2019г. сократились на 297 тысяч рублей или же на 40,6%, сравнивая с 2017г.

Далее проанализируем структуру пассива баланса ООО «Мельница» за 2017-2019гг.

Таблица 5

Структура пассива баланса ООО «Мельница» за 2017-2019гг.

|

Коэффициенты |

2017 |

2018 |

2019 |

2019/2017 |

||||||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+/- |

% |

|||||||||

|

III. Капитал и резервы |

||||||||||||||||

|

уставной капитал |

10 |

0,2 |

10 |

0,1 |

10 |

0,1 |

0 |

100,0 |

||||||||

|

нераспределенная прибыль |

536 |

8,8 |

1012 |

14,3 |

629 |

7,0 |

93 |

117,4 |

||||||||

|

Итого по разделу III |

546 |

8,9 |

1022 |

14,5 |

639 |

7,1 |

93 |

117,0 |

||||||||

|

IV. Долгосрочные обязательства |

||||||||||||||||

|

Заемные средства |

217 |

3:5 |

518 |

7,3 |

430 |

4:8 |

213 |

198,2 |

||||||||

|

Итого по разделу IV |

217 |

3:5 |

518 |

7:3 |

430 |

4;8 |

213 |

198,2 |

||||||||

|

V. Краткосрочные обязательства |

||||||||||||||||

|

Займы и кредиты |

1793 |

29,3 |

1829 |

25,9 |

2033 |

22,6 |

240 |

113,4 |

||||||||

|

Кредиторская задолженность, в т.ч.: |

3559 |

58,2 |

3700 |

52,3 |

5910 |

65,6 |

2351 |

166,1 |

||||||||

|

поставщики, подрядчики |

1853 |

30,3 |

1798 |

25,4 |

3056 |

33,9 |

1203 |

164,9 |

||||||||

|

задолженность перед персоналом |

932 |

15,2 |

936 |

13,2 |

1715 |

19,0 |

783 |

184,0 |

||||||||

|

задолженность перед государственными внебюджетными фондами |

365 |

6.0 |

389 |

5,5 |

698 |

1.1 |

333 |

191,2 |

||||||||

|

задолженность по налогам и сборам |

136 |

2,2 |

198 |

2,8 |

213 |

2,4 |

77 |

156,6 |

||||||||

|

прочие кредиторы |

273 |

4,5 |

379 |

5,4 |

228 |

2,5 |

45 |

83,5 |

||||||||

|

Итого по разделу V |

5352 |

87,5 |

5529 |

78,2 |

7943 |

88,1 |

2591 |

148,4 |

||||||||

|

БАЛАНС |

6115 |

100 |

7069 |

100 |

9012 |

100 |

2897 |

147,4 |

||||||||

Из данных таблицы 5 видим, что наибольший удельный вес в динамике пассивов баланса занимают краткосрочные обязательства, так в 2019 году по сравнению с 2017 годом они увеличились на 2591 тыс.руб.

Краткосрочные заемные средства за исследуемый период увеличились на 240 тыс.руб. в 2019 году против 2017 года. Кредиторская задолженность увеличилась на 2351 тыс.руб. в 2019 году против 2017 года.

Таким образом, пассив в 2019г. увеличился с 6115 тыс.руб. до 9012 тыс.руб., по сравнению с 2017г. Значительную долю в структуре пассива баланса занимают краткосрочные обязательства – 88,1%, по сравнению с 2017 годом показатель увеличился на 0,6%. ООО «Мельница» реализует свою деятельность в основном за счет краткосрочных займов и кредитов. В силу этого финансовое положение хозяйствующий субъект следует признать неблагоприятным. Краткосрочные обязательства представлены кредитами и займами, а также кредиторской задолженностью, величина которой в динамике имеет тенденцию к увеличению. Так ее наибольший размер был достигнут в 2019 году. ООО «Мельница» активно кредитовалось в течение 2019 г.

Все действующие кредиты использовались на текущую деятельность хозяйствующего субъекта. На фоне увеличения краткосрочных обязательств (сроком погашения до 12 мес.) Все кредитные обязательства залоговые. Кредитные обязательства оформлены в Брянском филиале «Банка Москвы». Все обязательства перед кредитными организациями выполнялись в полном объеме и в срок.

Таким образом, можно сделать вывод, что наибольший удельный вес в динамике источников финансирования в 2019 году составляют заемные источники – 92,9%, а наименьший удельный вес – собственный источники финансирования – 7,1%.

2.2. Анализ абсолютных и относительных показателей финансового состояния предприятия

Основа платёжеспособности – ликвидность баланса, которую характеризуют как способность организации обращать активы в наличность и погашать свои обязательства. Бухгалтерский баланс является ликвидным, если соблюдается следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Таблица 6

Показатели ликвидности ООО «Мельница» за 2017-2019 гг.

|

Группы статей баланса |

2017 |

2018 |

2019 |

||||||

|

Актив |

Пассив |

+ /- |

Актив |

Пассив |

+ /- |

Актив |

Пассив |

+ /- |

|

|

I |

1130 |

3559 |

А1 <П 1 |

2191 |

3700 |

А1 <П 1 |

1539 |

5910 |

А1 <П 1 |

|

II |

2312 |

1793 |

А2>П2 |

2329 |

1829 |

А2>П2 |

2799 |

2033 |

А2>П2 |

|

III |

1941 |

217 |

АЗ>ПЗ |

2020 |

518 |

АЗ>ПЗ |

4239 |

430 |

АЗ>ПЗ |

|

IV |

732 |

546 |

А4>П4 |

532 |

1022 |

А4<П4 |

435 |

639 |

А4<П4 |

|

Итог |

6115 |

6115 |

А=П |

7069 |

7069 |

А=П |

9012 |

9012 |

А=П |

Таким образом, на основании таблицы 6 можно сделать вывод, что на протяжении 2017-2019гг. баланс ООО «Мельница» не является абсолютно ликвидным.

Так, 2017 год: А1<П1, А2>П2, А3>П3, А4>П4 – баланс не является абсолютно ликвидным;

2018 год: А1<П1, А2>П2, А3>П3, А4<П4 – баланс не является абсолютно ликвидным;

2019 год: А1<П1, А2>П2, А3>П3, А4<П4 – баланс не является абсолютно ликвидным. В целом в ООО «Мельница» активы и пассивы увеличились на 2897 тыс. руб.

Анализ показателей ликвидности ООО «Мельница» представлен в таблице 7.

Таблица 7

Анализ коэффициентов ликвидности ООО «Мельница» за 2017-2019гг

|

Наименование показателя |

2017 |

2018 |

2019 |

Изменение (+/-) |

|

|

2019 к 2018 |

2019 к 2017 |

||||

|

Коэффициент абсолютной ликвидности (> 0,2) |

0,21 |

0,40 |

0,19 |

-0,20 |

-0,02 |

|

Коэффициент уточненной (быстрой) ликвидности (от 0,7 до 1) |

0,64 |

0,82 |

0,55 |

-0,27 |

-0,10 |

|

Коэффициент текущей ликвидности (от 1,5 до 2,5) |

1,01 |

1,18 |

1,08 |

-0,10 |

0,07 |

|

Собственные оборотные средства |

-186 |

490 |

204 |

-286 |

390 |

Из таблицы 7 видно, что коэффициент быстрой ликвидности в 2019 году составил 0,55, что на 0,1 п.п. меньше чем в 2017 году. Такой показатель не соответствует нормативу.

Коэффициент абсолютной ликвидности в 2019 году составил 0,19, что на 0,02 п.п. меньше, чем в 2017 году. Данный показатель не соответствует нормативу, это значит ООО «Мельница» не способно покрыть краткосрочные долговые обязательства за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов.

Коэффициент текущей ликвидности в 2019 году составил 1,08 п.п., это на 0,07 больше чем в 2017 году. Данный показатель соответствует нормативному значению, а значит, что компания в состоянии полностью удовлетворить требования кредиторов, риск неуплаты долгов очень низкий.

Для более глубокого анализа финансового состояния хозяйствующего субъекта необходимо определить тип финансовой устойчивости ООО «Мельница» (таблица 8).

Таблица 8

Показатели финансовой устойчивости ООО «Мельница» в 2017-2019гг.

|

Показатели |

Обозначение |

2017г. |

2018г. |

2019г. |

2019/2017 |

||||||||

|

+/- |

% |

||||||||||||

|

I. Показатели, характеризующие источники формирования запасов и затрат |

|||||||||||||

|

1. Собственные оборотные средства, тыс.руб. |

СОС |

-186 |

490 |

204 |

390 |

109,7 |

|||||||

|

2. Наличие долгосрочных источников формирования запасов, тыс.руб. |

СД |

31 |

1008 |

634 |

603 |

2045,2 |

|||||||

|

3. Общая величина основных источников формирования запасов, тыс.руб. |

ОИ |

5383 |

6537 |

8577 |

3194 |

159,3 |

|||||||

|

II. Показатели обеспеченности запасов и затрат источниками формирования |

|||||||||||||

|

1. Излишек (+), / недостаток (-) СОС, тыс.руб. |

ΔСОС |

-2123 |

-1524 |

-4033 |

-1910 |

190,0 |

|||||||

|

2. Излишек (+), / недостаток (-) СД, тыс.руб. |

ΔСД |

-1906 |

-1006 |

-3603 |

-1697 |

189,0 |

|||||||

|

3. Излишек (+), / недостаток (-) ОИ, тыс.руб. |

ΔОИ |

3446 |

4523 |

4340 |

894 |

125,9 |

|||||||

|

4. Трехкомпонентный показатель |

S |

(0;0;1) |

(0;0;1) |

(0;0;1) |

- |

- |

|||||||

Проведя анализ данных в таблицы 8 можно сделать вывод, что в организации за период 2017 – 2019 гг. наблюдается недостаток собственных и долгосрочных источников формирования запасов. В ООО «Мельница» собственные оборотные средства увеличились в 2019 году на 390 тыс.руб. против 2017 года или на 9,7%.

Трехкомпонентный показатель типа финансовой ситуации на протяжении трех лет: S = {0,0,1}. А именно в ООО «Мельница» СОС < 0, СД< 0, а также и ОИ > 0. Это характеризуется неустойчивым финансовым положением и говорит о нарушении платежеспособности предприятия. Таким образом, можно сделать вывод, финансовое состояние хозяйствующего субъекта характеризуется как неустойчивое.

Далее проанализируем коэффициенты, характеризующие финансовую устойчивость ООО «Мельница».

Таблица 9

Коэффициенты, характеризующие финансовую устойчивость в ООО «Мельница» за 2017-2019гг.

|

Показатели |

Норматив |

2017г. |

2018г. |

2019г. |

2019/2017 |

|

|

+/- |

% |

|||||

|

1.Концентрации привлеченного капитала |

>0,5 |

0,91 |

0,86 |

0,93 |

0,02 |

102,0 |

|

2. Соотношения заемных и собственных средств |

>1 |

10,2 |

5,9 |

1,2 |

-8,99 |

11,8 |

|

4.Обеспеченности собственными источниками финансирования |

>0,6-0,8 |

-0,03 |

0,07 |

0,02 |

0,06 |

-68,8 |

|

5.Соотношения собственных и привлеченных средств |

>1 |

0,1 |

0,2 |

0,8 |

0,73 |

846,4 |

|

6.Коэффициент автономии |

>0,5 |

0,09 |

0,14 |

0,07 |

-0,02 |

79,4 |

|

7.Коэффициент финансовой устойчивости |

0,5 |

0,12 |

0,22 |

0,12 |

-0,01 |

95,1 |

|

8.Коэффициент финансирования |

0,2-0,5 |

11,2 |

6,9 |

14,1 |

2,90 |

125,9 |

|

9.Коэффициент маневренности собственных средств |

>0:5 |

-0,03 |

0,07 |

0,02 |

0,05 |

-66,7 |

В целом все коэффициенты финансовой устойчивости за исключением соотношения заемных и собственных средств; коэффициент автономии имеют тенденцию к увеличению за анализируемый период.

Коэффициент соотношения заемных и собственных средств показывает, что ООО «Мельница» сильно зависит от заемных средств в 2017г. при нормальном значении меньше 1, коэффициент составляет 10,2 но в 2019г он составляет 1,2. ООО «Мельница» плохо обеспечена собственными источниками финансирования, для нормального уровня значения выше 0,1 коэффициент по организации составляет 0,08. ООО «Мельница» нужно уменьшить кредиторскую задолженность и найти возможность увеличить собственные источники покрытия запасов, так как такая ситуация может усугубить и без того неустойчивое положение экономического субъекта. ООО «Мельница» располагает всего 7,1% собственного капитала, т.е. оно зависит от заемных источников.

Далее проанализируем показатели деловой активности ООО «Мельница» за 2017-2019гг.

Таблица 10

Динамика показателей деловой активности ООО «Мельница» за 2017-2019гг.

|

Коэффициенты |

2017 г. |

2018 г. |

2019 г. |

2019/2017, +/- |

|

Выручка от продаж, ты с.руб. |

17865 |

18654 |

20126 |

2261 |

|

Оборотных активы, тыс.руб. |

5383 |

6537 |

8577 |

3194 |

|

в том числе: запасы |

1937 |

2017 |

4237 |

2300 |

|

дебиторская задолженность |

2312 |

2329 |

2799 |

487 |

|

кредиторская задолженность |

3559 |

3700 |

5910 |

2351 |

|

Оборачиваемость в оборотах: Бсех оборотных активов |

3,3 |

2,9 |

2,3 |

-1,0 |

|

запасов |

9,2 |

9,3 |

4,8 |

-4,5 |

|

дебиторской задолженности |

7,7 |

8,0 |

7,2 |

-0,5 |

|

кредиторской задолженности |

5,0 |

5,0 |

3,4 |

-1,6 |

|

Период оборачиваемости в днях: всех оборотных активов |

108 |

126 |

153 |

45 |

|

запасов |

39 |

39 |

76 |

37 |

|

дебиторской задолженности |

47 |

45 |

50 |

3 |

|

кредиторской задолженности |

72 |

71 |

106 |

34 |

|

Длительность операционного цикла |

86 |

84 |

126 |

40 |

|

Длительность финансового цикла |

14 |

12 |

20 |

6 |

Согласно информации, представленной в таблице 10, видно, что ООО «Мельница» замедлило свою деловую активность за анализируемый период, наблюдается увеличения продолжительности рабочего цикла в 2017-2019 годах: от 86 до 126 дней. Это произошло из-за следующих обстоятельств. В первую очередь на протяжении исследуемого периода происходит увеличение периода продажи запасов (на 37 дней в 2019 году по сравнению с данными 2017 года, что говорит об увеличении производственного цикла). Увеличение выручки от продажи продукции привело к ускорению оборота дебиторской задолженности. В то же время его срок погашения увеличился на 3 дня.

Далее рассмотрим показатели рентабельности ООО «Мельница».

Таблица 11

Показатели рентабельности ООО «Мельница» в 2017 – 2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

Изменение (+/-) |

|

|

2019/2017 |

2019/2018 |

||||

|

1. Рентабельность продукции, % |

9,8 |

6,9 |

7,2 |

-2,5 |

0,3 |

|

2. Рентабельность продаж, % |

8,9 |

5,7 |

4,1 |

-4,8 |

-1,7 |

|

3. Рентабельность собственного капитала, % |

320,0 |

125,8 |

227,7 |

-92,3 |

101,9 |

|

4. Рентабельность всего капитала, % |

28,6 |

18,2 |

16,1 |

-12,4 |

-2,0 |

|

5. Рентабельность оборотных актив об, % |

32,5 |

19,7 |

17,0 |

-15,5 |

-2,7 |

|

6. Рентабельность внеоборотных активов, % |

238,7 |

241,7 |

334,5 |

95,8 |

92,8 |

Из таблицы 11 можно сделать вывод, что рентабельность продукта в 2019 году снизилась на 2,5% по сравнению с 2017 годом. Рентабельность продаж, снизилась на 4,8%, в 2019 году по сравнению с 2017 годом. Рентабельность капитала, показывает эффективность использования капитала, так что в 2019 году произошло снижение рентабельности общего капитала на 12,4% по сравнению с 2017 годом. Рентабельность оборотных активов в 2019 году снизилась на 15,5%. по сравнению с 2017 годом.

Таким образом, все показатели рентабельности ООО «Мельница» на протяжении 2017 и 2019 имеют тенденцию к снижению, это означает о понижении спроса на продукцию хозяйствующего субъекта.

По итогам проведенного исследования, в данной работе, можно сделать следующие выводы: финансовое состояние характеризуется как кризисное, в ООО «Мельница» наблюдается недостаток собственных и долгосрочных источников формирования запасов; на протяжении трех лет баланс данного хозяйствующего субъекта можно оценить как неликвидный; большая кредиторская и дебиторская задолженность; фирма зависима от заемных источников финансирования; большая сумма запасов, это говорит о том, что запасы залеживаются на складах; все показатели рентабельности хозяйствующего субъекта имеют тенденцию к снижению, это означает о понижении спроса на продукцию ООО «Мельница».

3. Мероприятия по улучшению структуры бухгалтерской отчетности и финансового состояния ООО «Мельница»

3.1. Основные направления улучшения финансового положения предприятия

В настоящее время оценка финансового положения предприятия выходит на одно из первых мест в области управления финансовым состоянием отечественных организаций. Устойчивое финансовое положение хозяйствующего субъекта в условиях современной экономики – это результат грамотного, продуманного руководства всей совокупностью производственно-хозяйственных факторов, которые непосредственно влияют на итоги деятельности предприятия.

Таким образом, необходимо разработать и внедрить в ООО «Мельница» следующие меры по улучшению финансового положения:

1. Снижение дебиторской задолженности. С целью предупреждения неоправданного роста дебиторской задолженности:

- создать политику оценки кредитоспособности потребителей и избегать дебиторов с повышенным риском неоплаты, к примеру клиентов, представляющих организации, отрасли или страны, испытывающие серьезные денежные проблемы;

- время от времени пересматривать предельную сумму услуг в кредит исходя из экономического положения потребителей и своего собственного;

- часто проводить анализ и ранжирование потребителей исходя из объемов закупок, истории кредитных взаимоотношений и предлагаемых условий оплаты; проводить анализ задолженности по видам услуг для определения невыгодных с точки зрения инкассации видов услуг;

- характеризовать срок просроченных платежей на счетах дебиторов, сравнивая этот срок со средним по отрасли, с данными у конкурентов и с показателями прошедших лет;

- осуществлять прогноз дебиторской задолженности (периода оборота, оборачиваемости, возраста дебиторской задолженности и так далее) для своевременного раскрытия негативных тенденций и принятия подходящих мер для их устранения;

- предоставлять бонусы за сокращение сроков оплаты текущей задолженности (спонтанное финансирование) и напротив, применять гибкое ценообразование для защиты фирмы от инфляционных убытков.

- безвозмездная или же ускоренная доставка: она может быть частью особого предложения обычной услугой, стоимостью которой успешно включена в стоимость продукта.

В результате дебиторская задолженность снизится на 15% и составит: 2799 - 15% = 2379 тыс.руб.

2. Мероприятия по снижению кредиторской задолженности:

- уменьшить кредиторскую задолженность с помощью активизации работы с кредиторами; наиболее тщательно наблюдать за структурой и динамикой кредиторской задолженности;

- вести постоянный мониторинг, то есть исследования, состояния кредиторской задолженности; вовремя выявлять и уничтожать неблагоприятные тенденции;

- постоянно осуществлять контроль за состоянием расчетов с клиентами и поставщиками по просроченным задолженности.

В результате кредиторская задолженность снизится на 65% и составит: 5910 – 65% = 2102 тыс.руб.

3. Для улучшения экономического положения в ООО «Мельница» нужно разработать и внедрить мероприятия по снижению запасов. Руководству ООО «Мельница» нужно осваивать новые способы и технику управления запасами.

Методы и техника управления запасами в ООО «Мельница представлены на рисунке 3.

Рисунок 3 – Методы управления запасами в ООО «Мельница» в 2020 году

В результате внедрения данных мероприятий у ООО «Мельницы» объем запасов может сократится в 3 раза.

В таблице 12 представим основные запасы, которые можно будет распродавать со скидкой 20% в ООО «Мельница» в 2020 году.

Таблица 12

Основные запасы, которые можно будет продать со скидкой в ООО «Мельница» в 2020 году

|

Наименование |

Сумма, тыс.руб. |

|

1 |

2 |

|

Продовольственные и непродовольственные товары |

631 |

|

Сырье и материалы |

332 |

|

Хозяйственный инвентарь |

132 |

|

Прочее |

65 |

|

Всего денежных средств |

1160 |

Размер снижения запасов составит 4237 / 3 = 1412 тысяч рублей. Данные запасы экономист сможет распродавать с 20% скидкой. В результате этого произойдет увеличение денежных средств на 1160 тыс.руб. и составят они 2699 тысяч рублей.

4. Для улучшения финансовой устойчивости в ООО «Мельница» необходимо повысить эффективность использования основных фондов, а именно:

- распродажа оборудования, претерпевшего физический и моральный износ;

- сдача в аренду неиспользуемых основных средств, как следствие, получение дополнительной прибыли;

- списание и утилизация в установленном порядке не используемых в процессе производства с амортизированных основных средств;

- четкое наблюдение за производством, выявление неиспользуемого оборудования и помещений, излишней реализации основных фондов, увеличение объема производства на уже имеющихся производственных мощностях и площадях.

В результате предложенных мероприятия в ООО «Мельница» основные средства сократятся на 50% и составят 218 тыс.руб.

5. Финансовую устойчивость хозяйствующего субъекта можно также повысить путем увеличения уровня собственного капитала. Самый распространенный механизм увеличения собственного капитала заключается в получении прибыли. Прибыль можно увеличить снизив затраты и путем продажи ненужных основных средств и материалов, ценных бумаг. Так же собственный капитал можно увеличить путем дооценки основных средств, либо эмиссии акций.

Необходимо также повысить долю собственных средств в источниках финансирования, за счет рационального распределения прибыли и сократить отток собственных средств в дебиторскую задолженность, посредством комплексного подхода изучения заказчика, использования современных схем и средств расчетов. В результате собственный капитал может увеличиться в 3 раза и составить 1917 тыс.руб.

Далее рассчитаем экономическую эффективность предложенных мероприятий, которая будет рассмотрена в следующем пункте.

3.2. Прогнозирование финансовой устойчивости и платежеспособности субъекта хозяйствования

Для того, чтобы проследить является ли данные мероприятия эффективными необходимо в первую очередь составить прогнозный баланс на 2020 год (таблица 13).

Таблица 13

Прогнозный баланс ООО «Мельница» на 2020 год

|

Показатели |

2019 г. |

Прогноз на 2020 год |

Отклонение 2020 к 2019, +/- |

|

1 |

2 |

3 |

4 |

|

I. Внеоборотные активы |

|||

|

Основные средства |

435 |

218 |

-217 |

|

Финансовые вложения |

0 |

0 |

0 |

|

Итого по I разделу: |

435 |

218 |

-217 |

|

II. Оборотные активы |

|||

|

в том числе: запасы |

4237 |

1412 |

-2825 |

|

налог на добавленную стоимость |

2 |

2 |

0 |

|

дебиторская задолженность (до 12 месяцев) |

2799 |

2379 |

-420 |

|

денежные средства |

1539 |

2699 |

+1160 |

|

прочие оборотные активы |

0 |

0 |

0 |

|

Итого по II разделу: |

8577 |

6492 |

-2085 |

|

БАЛАНС |

9012 |

6710 |

-2302 |

|

III. Капитал и резервы |

|||

|

уставной капитал |

10 |

10 |

0 |

|

нераспределенная прибыль |

629 |

629 |

0 |

|

Итого по разделу III |

639 |

1917 |

+1278 |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

430 |

430 |

0 |

|

Прочие обязательства |

0 |

0 |

0 |

|

Итого по разделу IV |

430 |

430 |

0 |

|

V. Краткосрочные обязательства |

|||

|

Займы и кредиты |

2033 |

2033 |

0 |

|

Кредиторская задолженность |

5910 |

2102 |

-3808 |

|

прочие кредиторы |

228 |

228 |

0 |

|

Итого по разделу V |

7943 |

4363 |

-3580 |

|

БАЛАНС |

9012 |

6710 |

-2302 |

Из таблицы 13 видно, что в 2020 году в результате внедрения мероприятий по управлению запасами, запасы сократились на 2825 тыс.руб., а денежные средства увеличились на 1160 тыс.руб. В результате внедрения мероприятий по управлению дебиторской и кредиторской задолженности, данные показатели сократились на 420 тыс.руб. или на 3808 тыс.руб. соответственно.

Далее в таблице 14 рассчитаем прогнозные показатели ликвидности ООО «Мельница» на 2020 год.

Таблица 14

Прогнозные показатели ликвидности ООО «Мельница» на 2020 год

|

Показатели |

2019г. |

Прогноз на 2020 год |

Отклонение 2020 к 2019, +/- |

|

Коэффициент абсолютной ликвидности (> 0,2) |

0,19 |

0,62 |

+0,43 |

|

Коэффициент уточненной (быстрой) ликвидности (от 0,7 до 1) |

0,55 |

1,16 |

+0,61 |

|

Коэффициент текущей ликвидности (от 1,5 до 2,5) |

1,08 |

1,5 |

+0,42 |

|

Собственные оборотные средства |

204 |

204 |

0 |

Согласно таблице 14, можно сказать, что в 2020 году ООО «Мельница» владеет достаточными собственными средствами.

Соотношение текущей ликвидности в 2020 году составило 1,5 - это соответствует нормативу, что означает, что хозяйствующий субъект способен регулярно оплачивать текущие счета.

Коэффициент срочной ликвидности в 2020 году составил 1,16 - этот показатель также соответствует стандарту, что означает, что ООО «Мельница» может погашать текущие (краткосрочные) обязательства за счет текущих активов.

Коэффициент абсолютной ликвидности в 2020 году составлял 0,62 - этот показатель соответствует стандарту, что означает, что ООО «Мельница» может покрывать краткосрочные долговые обязательства за счет денежных средств и их эквивалентов в форме товарных ценных бумаг и депозитов.

В результате можно сказать, что ООО «Мельница» платежеспособно.

Таким образом, можно сделать вывод, финансовое состояние хозяйствующего субъекта в 2020 году будет устойчивым.

Заключение

В современных условиях каждая организация не может существовать без бухгалтерского учета и финансовой отчетности. Роль бухгалтерской отчетности достаточно велика в экономическом анализе, поскольку именно бухгалтерская отчетность позволяет получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного контрагента или объекта инвестиций, а также предоставляет возможность для принятия оптимальных управленческих решений. Бухгалтерская отчетность как единая система данных о финансовом положении организации и финансовых результатах ее деятельности составляется на основе данных бухгалтерского учета. Отчетность организации в рыночной экономике является тем необходимым информационным звеном, которое связывает ее с обществом и деловыми партнерами. Для углубленной оценки ряда показателей привлекаются данные регистров аналитического и синтетического учета, оперативная информация, данные управленческого учета и отчетности, а также информация, содержащаяся в статистической отчетности.

Анализ финансового состояния на основе бухгалтерской отчетности рассматривали на примере ООО «Мельница». Основным видом деятельности хозяйствующего субъекта является производство и торговля продовольственными и непродовольственными товарами.

Выручка в ООО «Мельница» в 2019 году по сравнению с 2017 годом увеличилась на 2261 тыс.руб. Себестоимость продаж в 2019 году составила 18652 тыс.руб., что на 3328 тыс.руб. больше по сравнению с 2017 годом. Валовая прибыль в 2019 году снизилась на 1067 тыс.руб. по сравнению с 2017 годом. Чистая прибыль в 2019 году по сравнению с 2017 годом уменьшилась на 112 тыс.руб. Производительность труда увеличилась в 2019 году на 638,4 тыс.руб. по сравнению с 2017 годом. Рентабельность в ООО «Мельница» снизилась в 2019 году на 2,5% по сравнению с 2017 годом, это свидетельствует о снижении спроса на продукцию.

Наибольший удельный вес в динамике источников финансирования в 2019 году составляют заемные источники – 92,9%, а наименьший удельный вес – собственный источники финансирования – 7,1%.

По итогам расчета коэффициента деловой активности видно, что кредиторская задолженность превышает дебиторскую задолженность, так если в 2017г. данное соотношение составляло 0,649 то в 2019г. – 0,473, т.е. кредиторская и дебиторская задолженности увеличиваются в 2019 году по сравнению с 2017годом на 487 тыс.руб. и на 2351 тыс.руб. соответственно.

Превышение кредиторской задолженности над дебиторской указывает на использование хозяйствующим субъектом в обороте привлеченных средств.

В ООО «Мельница» за период 2017 – 2019 гг. наблюдается недостаток собственных и долгосрочных источников формирования запасов. Трехкомпонентный показатель типа финансовой ситуации на протяжении трех лет: S = {0,0,1}. Это характеризуется неустойчивым финансовым положением и говорит о нарушении платежеспособности предприятия. Таким образом, можно сделать вывод, финансовое состояние хозяйствующего субъекта характеризуется как неустойчивое.

Таким образом, по итогам проведенного исследования, в данной работе, можно сделать следующие выводы:

- финансовое состояние характеризуется как кризисное, в ООО «Мельница» наблюдается недостаток собственных и долгосрочных источников формирования запасов;

- на протяжении трех лет баланс данного хозяйствующего субъекта можно оценить как неликвидный; большая кредиторская и дебиторская задолженность;

- фирма зависима от заемных источников финансирования;

- большая сумма запасов, это говорит о том, что запасы залеживаются на складах;

- все показатели рентабельности хозяйствующего субъекта имеют тенденцию к снижению, это означает о понижении спроса на продукцию хозяйствующего субъекта.

Таким образом, необходимо разработать и внедрить в ООО «Мельница» следующие меры по улучшению финансового положения:

- снижение дебиторской задолженности;

- мероприятия по снижению кредиторской задолженности;

- для улучшения финансового положения необходимо разработать и внедрить мероприятия по снижению запасов;

- для улучшения финансовой устойчивости в ООО «Мельница» необходимо повысить эффективность использования основных фондов;

- финансовую устойчивость хозяйствующего субъекта можно также повысить путем увеличения уровня собственного капитала;

- для стимулирования покупательского спроса в ООО «Мельница» необходимо разработать эффективную ценовую политику;

- для улучшения финансовой деятельности хозяйствующего субъекта и повышении прибыли необходимо разработать эффективную рекламную кампанию.

В заключение следует отметить, что если руководство ООО «Мельница», примет предложенные в данной работе мероприятия, то юридическое лицо имеет неплохой шанс не только сохранить основную долю объемов производства, но и улучшить свои финансовые результаты. Данные мероприятия способствуют: совершенствованию ассортимента реализуемой продукции; расширению объема продаж за счет улучшения маркетинговой работы; улучшению работы с дебиторами; снижению запасов нереализованной продукции на складах.

Список использованных источников

- Конституция Российской Федерации // Российская газета - №237 - 25.12.93.

- Гражданский кодекс Российской Федерации. Части первая и вторая. - М.: ИНФРА-М, 2020. - 560 с.

- Налоговый кодекс Российской Федерации. Части первая и вторая. - М.: ИНФРА-М, 2020. - 653 с.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2020) // Собрание законодательства РФ. - 12.12.2011. - № 50. - Ст. 7344

- Федеральный закон от 27.07.2010 № 208-ФЗ (ред. от 18.07.2020) «О консолидированной финансовой отчетности» // Собрание законодательства РФ - 02.08.2010 - № 31 - Ст. 4177

- Приказ Минфина России от 27.07.2010 № 66н (ред. от 06.04.2018) «О формах бухгалтерской отчетности» // Бюллетень нормативных актов федеральных органов исполнительной власти - № 35 - 30.08.2010.

- Приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Экономика и жизнь - № 35 - 1999.

- Алексеева Г.И. Особенности ведения бухгалтерского учета в некоммерческих организациях, применяющих упрощенные способы // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2019. – № 16.-С.29-3

- Бабаев Ю.А. Бухгалтерский ансовый учет: учебник. / Ю.А. Бабаев – М.: А-М, 2018. -

- Балабанов Основы финансового менеджмента. / Балабанов - Финансы и статистика, 2017. - с.

- Барногльц С.Б. анализ хозяйственной предприятий и / С.Б. Барногльц - М.: Финансы и статистика, 2018. - 427 с.

- Блажевич О.Г. Методика анализа доходов предприятия // Вестник - Науки и Творчества. - 2020. - № 2 (14). - С. 95-102.

- Бухотчётность в системе информационного обеспечения деятельности экономического субъекта / Под ред. Муравицкой Н.К., Корчинской Г.И. – М. : КноРус, 2010. - 580 с.

- Быкадоров В.Л. ансово-экономическое состояние предприятия / В.Л. адоров, П.Д. Алексеев - М.: ПРИОР-СТРИКС, - 382 с.

- Вахрушина М.А. Корпоративная отчетность как результат эволюции отчетной информации предприятия / Вахрушина М.А., Толчеева А.А. // Вестник Пермского университета, 2020. – № 2.-С.297-310.

- Волкова О.И. Экономика предприятия (фирмы): учебник / О.И. Волкова, О.В. Девяткинев – М.: ИНФРА-М, 2019. – 600 с.

- Воробьева Е.И. Сущность и классификация доходов предприятия / Е.И. Воробьева. - Симферополь: 2020. - С. 90.

- Глушко Д.А. Тенденции развития и внедрения интегрированной отчетности в Российской Федерации // Финансовая аналитика: проблемы и решения, 2020. – № 3.-С.274-281

- Грузинов, В.Г. Экономика предприятия: учебное пособие / В.Г. Грузинов – М.: ЮНИТИ, 2017. – 165 с

- Ефимова О.В. Аналитические аспекты раскрытия поясняющей информации бухгалтерской отчетности // Аудиторские ведомости , 2018. – № 3.-С.38-50

- Зайцев Н.Л. Экономика организации: учебник / Н.Л. Зайцев – М.: Экзамен, 2017. – 624 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2018. – 336 с.

- Муравицкая Н.К., Корчинская Г.И. Бухгалтерский учет : учебник / Н.К. Муравицкая, Г.И. Корчинская. – М. : КноРус, 2019. — 580 с.

- Нехай Д.Ю. Управление доходами и расходами предприятия // Современные научные исследования и инновации. – 2018. – № 6. – С.65

- Петров А.М. Формирование отчетности о финансовом положении организации по МСФО // Экономика. Бизнес. Банки, 2020. – № 3.-С.132-143.

- Поленова С.Н. Некоторые вопросы качества информации бухгалтерского учета и отчетности // Аудитор, 2019. – № 9.-С.21-27.

- Поленова С.Н. Некоторые вопросы оценки в бухгалтерском учете и отчетности // Аудитор, 2020. – № 7.-С.47-52.

- Ткаченко И.Н. Классификация методов оптимизации бизнес процессов промышленных холдинговых структур [Электронный ресурс] // Известия Уральского государственного экономического университета. – 2018. – № 5 (37). – С. 30-34. – Режим доступа доступа: cyberleninka.ru

Приложение 1

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности

Приложение 2

- Учет поступления основных средств (Теоретические основы бухгалтерского учета поступления основных средств)

- Особенности коммерческой деятельности в сфере малого бизнеса

- Моделирование предметной области «Ведение договоров по страхованию автотранспортных средств» с помощью UML

- Классификация языко в программирования. Критерии выбора среды и языка разработки программ

- Разработка конфигурации «Продажи» в среде 1СПредприятие 8.3

- Офис управления проектами: функции, структура, особенности формирования

- Налоги с физических лиц и их экономическое значение (Определение, суть и виды налогов)

- Документирование и инвентаризация (Бухгалтерские документы и документооборот)

- Факторы, влияющие на качество и конкурентоспособность товаров (454100 агрегатов, узлов и деталей автомобилей легковых)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ИП Хузина)

- МОТИВАЦИЯ И ЕЕ ТЕОРИИ

- Менеджмент человеческих ресурсов