Налоги с физических лиц и их экономическое значение (Налоги с физических лиц. Их место в налоговой системе государства)

Содержание:

Введение

Настоящая курсовая работа посвящена исследованию налогов с физических лиц и их экономического значения поскольку современное налогообложение представляет очень сложную систему платежей, которая постоянно подвергается критике и является острой темой для обсуждения в общественных кругах.

Для автора тема «Налогообложение физических лиц» близка, так как является основным направлением в трудовой деятельности. В настоящее время являясь практикующим бухгалтером в частной компании постоянно приходиться иметь дело с исчислением и уплатой налогов с доходов работников, определением обязательств перед бюджетом страны, возникающих у компании при осуществлении своей деятельности. Автор, являясь гражданином и налогоплательщиком своей страны, принося вклад в развитие и процветание государства, понимает, свою ответственность за знание и соблюдение законов страны. Интерес к теме курсовой связан и с тем, что имеется возможность расширить и углубить свои знания в области налогообложения физических лиц, изучить исследования проводимые в этой области учеными-экономистами.

Интерес автора к данной теме предопределил наличие грубых финансовые нарушений при исчислении и уплате налогов, влекущих за собой тяжелые последствия, как для отдельных предприятий и граждан, так и для государства в целом.

Целью данной курсовой является:

- изучение действующей в настоящее время системы исчисления налогов с физических лиц: налога на доходы с физических лиц, транспортного налога, налога на землю и налога на имущество, индивидуальных предпринимателей;

- выявление ее недостатков;

- рассмотрение возможных путей его совершенствования.

Для осуществления этих целей были решены следующие задачи:

- рассмотрены виды налогов, взимаемых с населения в современных условиях;

- даны определения экономической сущности налогов с физических лиц;

- рассмотрены существующий на данный момент порядок исчисления налогов, особенности формирования налоговой базы, применение налоговых вычетов;

- рассмотрены взаимодействие налоговых органов и налогоплательщиков-физических лиц.

В литературе широко представлены проблемы налогообложения физических лиц. Одним из тех, кто рассматривал проблемы налогообложения с точки зрения справедливости был выдающийся деятель и ученый- экономист Тургенев Н.И. В ходе исследования использовались диссертационные работы кандидатов экономических наук Тюриной Ю.Г., Тотиковой Т.Е., Телегус А.В., а также для рассмотрения существующих налогов с физических лиц, порядка формирования налога и определения налоговой базы для каждого налога рассматривались статьи Налогового Кодекса Российской Федерации, Гражданский Кодекс, нормативные акты, при составлении таблиц использовались электронные источники, статистические данные и отчеты Федеральной налоговой службы, при раскрытии сущности и функций налогов использовалась учебная литература таких авторов А.В. Трофимова, О.В. Скворцова, О.В. Лазуриной.

1 Налоги с физических лиц. Их место в налоговой системе государства.

1.1 Теоретические аспекты социального и экономического содержания налогов с физических лиц

Исторически сложилось так, что налоги с населения являются основным источником финансовых ресурсов государства. Без участия граждан в финансировании бюджета страны через уплату налогов государство не имеет возможности вступать в экономические отношения, выполнять социальные программы, обеспечивать население определенным набором «неделимых благ», решать политические задачи. Отсюда вытекает обязательное участие каждого гражданина в безвозмездном отделении части своего дохода в пользу государства.

По определению Налогового Кодекса Российской Федерации (статья 8) под налогом понимается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и(или) муниципальных образований» [1].

Налоги с населения можно представить с трех сторон: экономической, финансовой и политической. С экономической точки зрения налог - это процесс отчуждения части собственности гражданина в пользу государства. Финансовая сторона - это обязательство граждан добросовестно исполнять обязанности налогоплательщиков законно установленных налогов и пополнением бюджетов разных уровней налоговыми платежами. С политической точки зрения налог участвует в функционировании системы государственного управления, в примирении различных слоев населения. Налоги отражают индивидуальную причастность гражданина в формировании бюджета государства и внебюджетных фондов.

В учебной литературе можно встретить различные мнения по поводу количества функций, выполняемых налогами. В своих работах А.В.Трофимов и О.В. Скворцов, например, сходятся к тому что, социально-экономическая сущность налогов с населения выражается в её трех основных функциях: фискальной, социальной, регулирующей. Скворцов О.В.: «Все функции не могут существовать независимо одна от другой» … «в своем проявлении представляют собой единое целое» [3]. Трофимов А.В.: «Выполнение налогами данных функций реализуется при выполнении ими основных функций» [2].

А Лазурина О.В. выделяет только две основные функции: фискальную и регулирующую и ряд подфункций, и объясняет, что «наличие различных точек зрения по вопросу о функциях налогов объясняется сложностью и многогранностью природы налогов, и относительной молодостью науки, изучающей налоги с теоретических позиций» [4].

Дадим определение фискальной функции - фискальная функция является основной для всех государств различных общественных формаций. Фискальная функция, изымая часть дохода граждан и предприятий, обеспечивает доходную часть государственных финансовых ресурсов и создает материальные условия для содержания государственного аппарата, обороноспособности страны и той части страны, которая не участвует в производственной сфере, но играет важную роль в обеспечении высокого уровня жизни.

Следующее определение регулирующей функции дает Трофимов: «Регулирующая функция демонстрирует все функции управления экономикой государством: планирование, координацию, организацию, стимулирование и контроль» [2].

Не смотря на желание государства увеличивать поступления в бюджет, оно не может безгранично забирать часть доходов граждан, так как это может привести к ухудшению материального положения плательщика и породить социальное неравенство между различными группами налогоплательщиков. А вот снижение налоговой нагрузки, напротив, ведет к экономическому росту хозяйствующих субъектов, предпринимательской активности, тем самым увеличивая налоговые поступления в доходную часть государственного бюджета, улучшая благосостояние населения страны. О социальной значимости налогов писали известные экономисты и государственные деятели такие как Н.И.Тургенев, А.Смит, А. Лэффер и многие другие. Так, например, Говоря о необходимости и важности налогов для развития общества и государства Тургенев Н. в своем сочинении «Опыт теории налогов» писал: «Государство ничего не может сделать для граждан, если граждане ничего не делают для Государства» и в тоже время говоря о справедливости при налогообложении граждан писал, что «Дело не только в том, чтобы правительство получало сколько возможно более доходы, но и в том, чтобы доход сей был сколь возможно менее обременителен для народа» [5].

И с этой точкой зрения мы полностью согласны, так как налоги с населения выполняя фискальную роль, решают задачи социальной политики государства, обеспечивают достойный уровень жизни населения, являются действенным способом социальной поддержки и обеспечения социальной справедливости.

Если политика государства действительно продумана и социально направлена, то она привлекает и вовлекает все большее число граждан в предпринимательскую деятельность, что в свою очередь формирует базу для более интенсивного развития производства, тем самым способствует росту налоговых поступлений в бюджет. И только при помощи умелой налоговой политики, проводимой государством создается мощная база для развития экономики, основанную на человеческом факторе, развитии человеческого потенциала.

Тем самым в процессе формирования налогов с физических лиц, государство перераспределяет доходы своих граждан, направляя часть финансовых ресурсов на содержание наименее обеспеченных граждан от наиболее обеспеченной части населения. Именно за счет данного перераспределения, применяя налог на доходы с физических лиц государство обеспечивает социальную защиту своих граждан, охрану здоровья, материнства, детства, медицинскую помощь, общедоступность и бесплатность образования, мотивации труда, реализацию гражданам права на труд, защиту от безработицы, трудовые взаимоотношения в сфере производства, обращения, управления, культуры, науки и др.

Трофимов считает, что социальная функция налогов неразрывно связана с фискальной и регулирующей функциями путем взимания подоходного и поимущественного налогов, а налог на доходы с физических лиц, являясь вынужденной мерой объективной необходимости и обязанности каждого уплачивать налоги, предопределил всеобщность данного вида налогообложения. Значение социальной функции резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите [12].

В учебной литературе у Лазуриной О.М., Скворцова О.В. раскрываются подфункции основных функций налогов такие как стимулирующая, дестимулирующая, воспроизводственная, контрольная и поощрительная.

Дадим определение этим подфункциям:

Контрольная подфункция фискальной и распределительной функции налогов проявляется, с одной стороны в проверке эффективности хозяйствования и, с другой стороны в контроле за действенностью проводимой экономической политикой государства [12].

Стимулирующая подфункция распределительной и социальной функции налогов осуществляется через систему налоговых ставок и льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций.

Дестимулирующая подфункция распределительной функции налогов проявляется в том, что создаются налоговые барьеры для развития каких-либо нежелательных процессов, например, с помощью высоких импортных таможенных пошлин государство поддерживает отечественных товаропроизводителей.

Воспроизводственная подфункция распределительной функции налогов реализуется через налоги, взимаемые при пользовании природными ресурсами. Такие налоги способны ограничить потребление природных ресурсов и дает средства для воспроизводства материально сырьевой базы, водных ресурсов, биологических ресурсов.

Поощрительная подфункция носит избирательный характер по отношению к той или иной категории граждан, которые имеют особые заслуги перед обществом: участники войн, граждане, добившиеся особых достижений и др. При этом налоги характеризуются строгой конкретной социальной направленностью.

Если объединить мнения выше представленных авторов, мы считаем, что фискальная, регулирующая и социальная функции налогов тесно взаимосвязаны и взаимозависимы друг с другом, в своем проявлении представляют собой единое целое и их разграничение в значительной мере носит лишь условный характер. Поскольку эти функции осуществляются одновременно, то отдельные черты одной функции можно наблюдать в других. Сочетание всех функций налогов дает возможность государству качественно выполнять его конституционные функции, а гражданам, добросовестно исполняющим обязанности налогоплательщиков, позволяют ощутить себя активными членами общества. Дают право контролировать эффективное использование государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками. Таким образом государство должно беречь своих плательщиков, т.к. их нельзя поменять.

1.2 Виды и характеристика налогов с физических лиц

Во всех странах налоги являются мощным инструментом регулирования экономики государства. Граждане платят различные налоги и сборы в зависимости от размера получаемого дохода, а также наличия у них в собственности имущества, земли, совершаемых сделок и т.д.

Для целей налогообложения в соответствии с п.1 ст.11 НК РФ под физическим лицом понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства [1]. Паспортом подтверждается принадлежности к гражданству Российской Федерации гражданина, а до его получения - свидетельством о рождении или иным документом (статья 10 Закона РФ от 28.11.91 № 1948-1 «О гражданстве Российской Федерации») [6].

В системе налогообложения физических лиц имеется не только подоходно- имущественные налоги, но и налоги, взимаемые за использование природных ресурсов. Большинство налогов с физических лиц и порядок налогообложения в Российской Федерации практически не отличаются от практики зарубежных стран.

В число налогов с физических лиц на сегодняшний день входят следующие налоги (рисунок 1):

Рисунок 1 – Налоги физических лиц

Так как согласно ст.23 ГК РФ гражданин может заниматься предпринимательской деятельностью без образования юридического лица[7], следует выделить налоги обязанность по уплате которых возложена на физических лиц как индивидуальных предпринимателей (рисунок 2) [2].

Рисунок 2 – Налоги, уплачиваемые индивидуальными предпринимателями

1.2.1 Налог на доходы физических лиц

Подоходный налог с населения – это крупная статья доходов государственного бюджета в большинстве развитых стран. Например, в Дании доля налоговых поступлений с доходов населения составляет более 50%. В других странах рейтинг этого налога занимает в пределах 25-35%. В Российской Федерации среди общих налоговых поступлений в бюджет налог на доходы с физических лиц (НДФЛ) имеет значительно меньшую долю, что видно из таблицы № 1.

Таблица № 1.

«Доля НДФЛ в структуре налоговых поступлений консолидированного бюджета РФ за 2014-2018г.»

|

Доля НДФЛ в структуре доходов и общих налоговых поступлений консолидированного бюджета РФ |

2014г. |

2015г. |

2016г. |

2017г. |

2018г. |

|

В % к доходам консолидированного бюджета |

12 |

11 |

21 |

18 |

16 |

|

В % к ВВП |

3,47 |

3,47 |

3,75 |

3,5 |

3,5 |

Таблица составлена по: Официальный сайт Федеральной налоговой службы/ Налоговая аналитика [8]; Информация официального сайта Министерства финансов Российской Федерации [9].

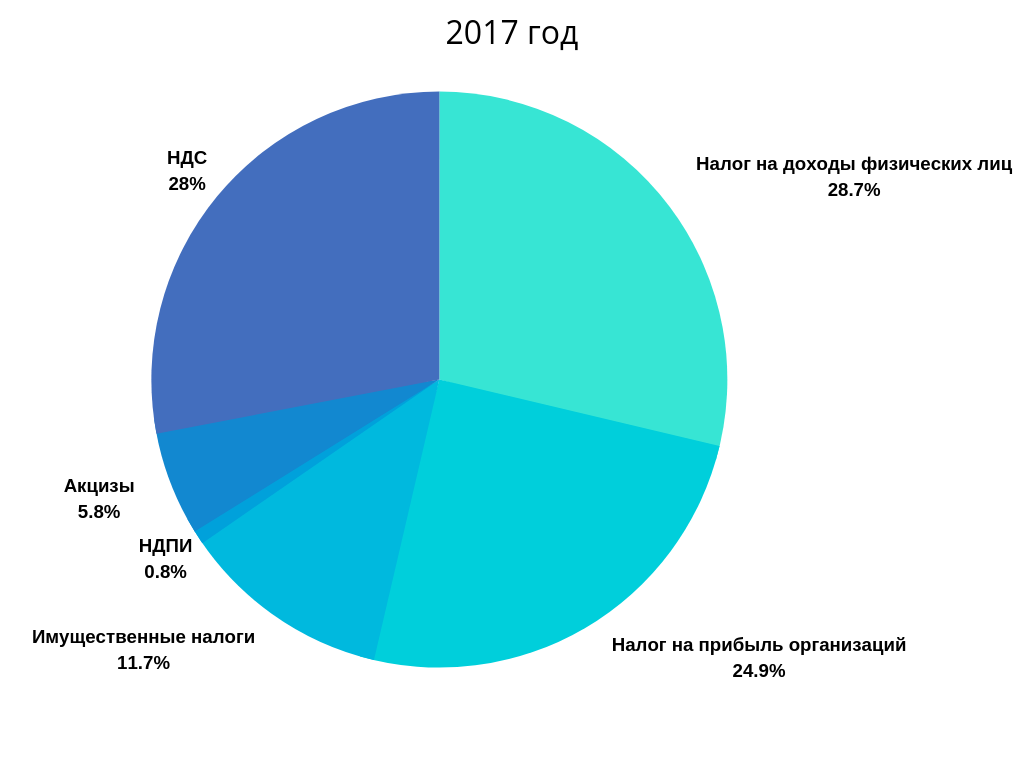

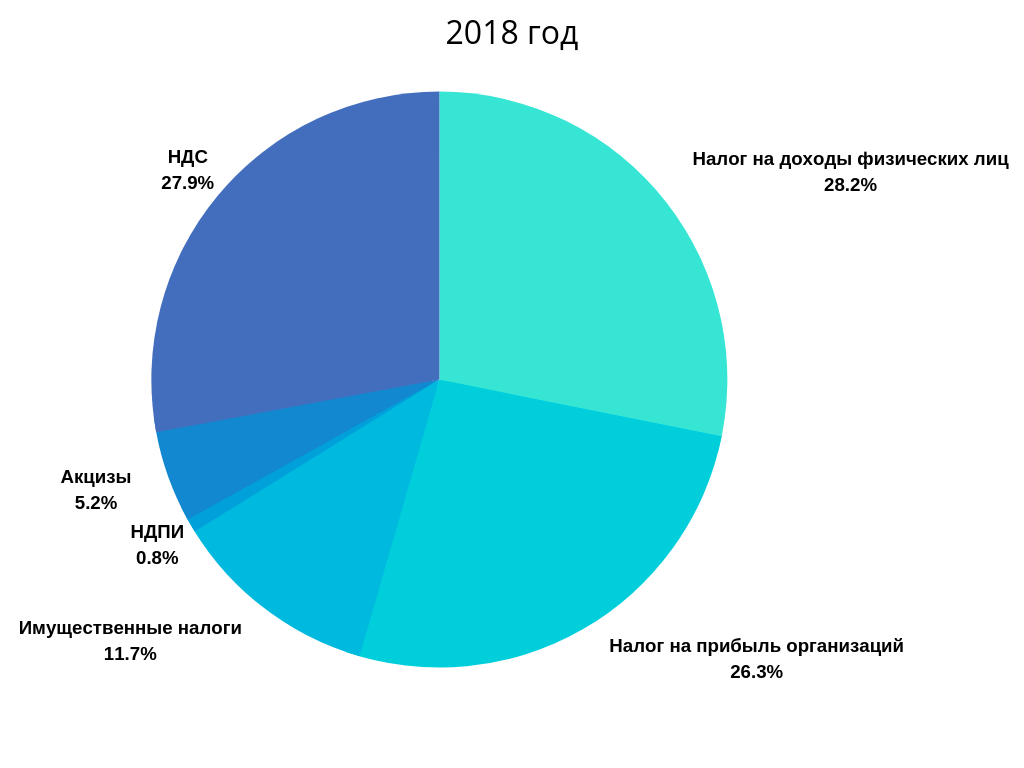

Но если рассматривать поступление НДФЛ в консолидированные бюджеты субъектов Российской федерации, то можно увидеть, что налог на доходы физических лиц играет ведущую роль в наполнении местных бюджетов. Он является одним из самых популярных налогов в Российской Федерации, занимая 1 место, является основным налогом с населения и затрагивает всех работающих граждан. За ним следует налог на добавленную стоимость на товары, реализуемые на территории Российской Федерации и третье место занимает налог на прибыль (рисунок 3).

Основная часть налоговых платежей обеспечена НДФЛ, НДС и налогом на прибыль, зачисляемым в федеральный бюджет.

Рисунок 3 – Структура налоговых доходов консолидированных бюджетов субъектов Российской Федерации 2017-2018 годах [10]

Основным документом, который регламентирует работу по налогообложению доходов физических лиц, является Налоговый Кодекс РФ и в частности глава 23 части II Налогового Кодекса, введенные в действие с 01.01.2018 года и отдельные стать части I Кодекса.

Налогоплательщики являются субъектами налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств.

Налогоплательщиками налога с физических лиц являются:

- физические лица, являющиеся налоговыми резидентами Российской Федерации. Согласно п.2 ст.207 НК РФ «Налоговые резиденты Российской Федерации – фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее 6 месяцев) лечения или обучения» [1].

- физические лица, не являющиеся налоговыми резидентами, в случае получения дохода на территории Российской Федерации.

Возраст физического лица не влияет на признание его налогоплательщиком.

Согласно ст.207 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками [1]:

1) у резидентов Российской Федерации -от источников в Российской Федерации и (или) от источников за пределами;

2) у нерезидентов в Российской Федерации -от источников в Российской Федерации.

Налоги, удержанные с доходов физических лиц, перечисляются в бюджет. В случае излишне удержанного налога источником дохода, излишне перечисленная сумма, зачисляется в счет предстоящих платежей или возвращается физическому лицу по его заявлению.

Если налогоплательщик получает доход, для которого не предназначен налоговый агент, то он это делает самостоятельно.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, имеющие наемных сотрудников, обязаны ежемесячно предоставлять сведения в налоговый орган о суммах подоходного налога, удержанного с дохода своих сотрудников.

Для налогообложения доходов, полученных от предпринимательской деятельности, и иных доходов учитываются расходы, согласно составу затрат, которые входят в себестоимость продукции, определяемому Правительством РФ. В затраты включаются документально подтвержденные расходы.

Налоговым периодом по подоходному налогу физических лиц признается один календарный год.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Доходы, полученные в натуральной форме, входят в состав совокупного годового дохода по регулируемым государством ценам либо по свободным рыночным ценам на дату получения такого дохода. Если доходы получены за пределами Российской Федерации гражданами, имеющими постоянное место жительство в России, то такие доходы включаются также в совокупный доход, подлежащий налогообложению.

Схема исчисления налоговых обязательств физического лица представляется таким образом. Совокупный годовой доход, включаемый в себя валовую выручку от реализации товаров и услуг, доходов от реализации транспорта и недвижимого имущества, рентных поступлений и прочих доходов, уменьшается на сумму разрешенных вычетов, состоящих из расходов понесенных при содержании транспорта и недвижимого имущества, заработной платы наемных работников, рентных платежей, налогов, уплаченных в бюджет, взносов в фонды социального страхования, налогов на имущество, процентов выплаченных по кредиту, привлеченного в деловых целях, специальные вычеты, убытки прошлых лет при определении налога за текущий период и других вычетов разрешенных налоговым кодексом в определенных размерах.

В результате всех вычетов из совокупного дохода образуется налогооблагаемый доход, к которому применяется действующая шкала ставок на доходы.

Совокупный годовой доход физического лица включает в себя также полученные алименты, разного рода единовременные выплаты и пособия, в том числе пенсии, а также пособия и выплаты по безработице.

Для целей налогообложения в состав совокупного дохода не включаются призы и награды, дарении физических лиц, компенсации за причиненный ущерб, причиненный здоровью и стипендии.

1.2.2 Налог на имущество физических лиц

Налог на имущество физических лиц (НИФЛ) - это особый вид фискальных обязательств. Является прямым местным налогом. Нормы применения налога закреплены в Главе 32 НК РФ и устанавливаются на муниципальном уровне. Данный вид налога веден на территории государства Законом Российской Федерации от 16.12.1991 №2003-1 «О налогах на имущество физических лиц».

Налогоплательщиками НИФЛ, согласно НК РФ, являются все физические лица, имеющие в собственности имущественные активы, которые признаются объектами налогообложения. В состав налогооблагаемых объектов для целей НИФЛ входят ст.401 НК РФ [1]:

- Квартиры, комнаты либо доли в них.

- Жилые дома, также части(доли) от жилых жомов.

- Гаражи (капитальные и временные), машино-место.

- Единые недвижимые комплексы.

- Объекты незавершенного строительств.

- Иные помещения, а также здания, строения и сооружения.

Стоит отметить, что жилыми также признаются дома, находящиеся на земельных участках, которые предназначены для ведения подсобного, дачного, садового или огороднического хозяйства.

К объектам налогообложения не относится общее имущество многоквартирного дома, такие как лифты, подъезды, эвакуационные выходы, подвалы, лестницы.

Наличие официального права собственности на конкретный имущественный объект является ключевым моментом для исчисления и оплаты налога на имущество физических лиц. Если объект находится в общей долевой собственности, то налогоплательщиками признаются все собственники. Правообладатели имеют право самостоятельно определить одного плательщика, на которого будет возлагаться обязанность по оплате налога на имущество с физических лиц.

Для наследников имущественных активов обязанность по уплате налога возникает с момента вступления права в наследство. Факт использования имущественного актива не влияет на исчисления обязательств. Налог исчисляется в полном объеме.

Налоговым Кодексом Российской Федерации предусмотрен широкий спектр льгот, освобождений и вычетов по налогу физических лиц, который отражен в статье 407 НК РФ. Мы не будем подробно описывать эту статью, так как объем работы не позволяет это сделать. Муниципальные власти имеют право расширять этот список.

Сумма исчисленного налогового обязательства применяется к конкретному виду имущества в виде льготы. Такой вид имущества нельзя использовать в предпринимательской деятельности, иначе снижение налога на имущество не предоставляется.

Уменьшение налога имущество предоставляется в отношении одного имущественного объекта каждого вида. Гражданин в праве самостоятельно выбирать, какой объект будет признан налогооблагаемым.

Транспортный налог - это региональный налог, который уплачивается на территории того субъекта Российской Федерации, на территории которого он зарегистрирован и введен в действие соответствующим законом субъекта РФ.

Сбор транспортного налога необходим для поддержания дорожной системы, согласно главы 28 НК РФ [1]. Денежные средства, поступающие от уплаты данного налога, направляются на компенсацию вреда, нанесенного окружающей среде и непосредственно дорогам, финансируется строительство новых дорог и поддерживаются уже существующие.

Налогоплательщиками транспортного налога признаются владельцы транспортных средств, как физические лица, так и организации, на которых зарегистрированы транспортные средства в соответствии с законодательством РФ. Транспортные средства являются объектом налогообложения.

В список транспортных средств, который попадает под налог входят легковые и грузовые автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы и яхты, парусные судна, катера, снегоходы, моторные лодки, гидроциклы и другие транспортные средства, зарегистрированные в установленном порядке в соответствии с п.1 ст.358 НК РФ [1].

Но есть транспортные средства, которые не облагаются налогом п.2 ст.358 НК РФ. К ним относятся:

- угнанные, утерянные или украденные автомобили;

- автомобили, специально оборудованные для инвалидов;

- машины с двигателем мощностью до 100 л.с. и меньше, полученные при содействии государственных органов социальной защиты населения;

- техника для сельскохозяйственных работ;

- промышленные морские и речные суда;

- находящиеся во владении у юридических лиц, пассажирские, грузовые морские и речные суда;

- автомобили, правительственного автопарка;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, внесенные в Российский международный реестр судов.

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

Земельный налог является местным налоговым платежом, поэтому муниципальные власти территорий самостоятельно определяют ставки, порядок уплаты и льготы по данному налогу. Права и обязанности граждан по уплате налога на землю регламентируются 31 Главой Налогового Кодекса Российской Федерации.

Налогоплательщиками, согласно ст. 389 НК РФ, признаются граждане имеющие в собственности земельные участки, которые расположены в пределах субъектов РФ, на территории которых введен земельный налог, а также лица, бессрочно пользующиеся земельными участками или имеющие право пожизненного наследуемого владения. Налоговым кодексом предусмотрено освобождение от уплаты налога гражданами, владеющими землей на праве безвозмездного пользования или по договору аренды.

Налоговую базу для физических лиц определяет территориальная инспекция налоговой службы на основе сведений о кадастровой стоимости, предоставленных органами, осуществляющими регистрацию недвижимого имущества в соответствии с земельным законодательством РФ.

Согласно принятому Федеральному закону № 284-ФЗ от 04.10.2014 г. кадастровая стоимость земли в Российской Федерации каждый год растет на 20% и к 2020 году приблизится к рыночной стоимости.

Налоговая база для владельцев земельных участков, находящихся в общей совместной собственности распределяется поровну или пропорционально доле каждого из них в общей собственности.

Налоговым Кодексом РФ п.7 ст.395 предусмотрены льготы по земельному налогу для определенных категорий граждан. Физические лица, принадлежащие к малочисленным народам Севера, Дальнего Востока и Сибири полностью освобождены от уплаты налога на землю. Это делается в целях сохранения традиционного образа жизни общин указанных народов.

В Налоговом Кодексе п.10 ст. 396 определены и такие категории льготников, которые имеют возможность существенно уменьшить налоговую базу на 10 тыс. рублей. К ним относятся:

- герои России и Советского Союза, полные кавалеры ордена Славы;

- ветераны, инвалиды и участники в Великой Отечественной войне, а также ветераны и инвалиды боевых действий;

- инвалиды с детства и лица с приобретенной инвалидностью 1 и 2 групп;

- граждане, получившие радиоактивное облучение во время катастрофы на Чернобыльской АЭС, а также в следствие ядерных испытаний в Семипалатинске;

- физические лица, которые в условиях повышенного риска принимали участие в испытаниях ядерного оружия и ликвидации последствий использования ядерных установок на военных объектах;

- лица, получившие лучевую болезнь или инвалидность в результате учений, испытаний или других работ, связанных со всевозможными видами ядерных установок, включая космическую технику и ядерное оружие.

Местные органы власти имеют право устанавливать дополнительные категории граждан, имеющих право пользоваться льготами по уплате налога, а также самостоятельно устанавливать ставки налога на землю с учетом ограничений, предусмотренных на федеральном уровне.

Для того, чтобы получить льготу гражданину достаточно подать заявление в налоговый орган, с указанием реквизитов правоустанавливающего документа, подтверждающего право на льготу.

Все водные объекты принадлежат Государству. Водный налог является федеральным налогом, согласно п.8 ст.13 НК РФ. К плательщикам водного налога относятся организации и физические лица, в том числе индивидуальные предприниматели, которые осуществляют свою деятельность по пользованию водными ресурсами. Такая деятельность подлежит лицензированию согласно п.1 ст.333.8 НК РФ. В первую очередь это касается забора воды через скважины. Объектом налогообложения по водному налогу признается согласно п.1 ст.333.9 НК РФ забор воды из водных объектов, использование акватории водных объектов, кроме лесосплава в плотах и кошелях, а также использование водных объектов для целей сплава древесины в плотах и кошелях и для целей гидроэнергетики (без забора воды) [1].

Случаи, когда забор воды используется для нужд сельского хозяйства, для ликвидаций стихийных бедствий, тушение пожаров, не являются объектами налогообложения.

При этом не каждое использование акватории водного объекта облагается водным налогом (п. 2 ст. 333.9 НК РФ).

Налоговым Кодексом РФ никаких льгот по водному налогу не предусмотрено.

1.2.6 Специальные налоговые режимы

В настоящее время согласно ст.23 ГК РФ гражданин может заниматься предпринимательской деятельностью без образования юридического лица, т.е. как индивидуальный предприниматель, с момента государственной регистрации в этом качестве и фермерские хозяйства тоже могут осуществлять предпринимательскую деятельность без образования юридического лица [7]. Проходя регистрацию своей деятельности в налоговом органе Индивидуальный предприниматель в праве выбрать один из режимов налогообложения в заявительном порядке. В случае, если предприниматель не подает заявление на применения специального режима налогообложения, то общий режим (ОСНО) используется по умолчанию.

Общий режим налогообложения подразумевает уплату таких налогов как НДФЛ и НДС, а также ряд других платежей, предусмотренных выбранным видом деятельности.

Льготное налогообложение малого бизнеса является приоритетным направлением государственной поддержки. В настоящее время в России основными налоговыми режимами для субъектов малого бизнеса являются: единый налог на вменённый доход (ЕНВД), упрощённая система налогообложения (УСН), патентная система налогообложения (ПСН). Такие виды налогообложения как ЕНВД и ПСН представляют из себя фиксированную сумму, рассчитываемую и уплачиваемую по отдельности на каждый вид деятельности и регион, что по большей части является выгодным.

Плательщиками ПСН являются только те индивидуальные предприниматели, которые соответствуют требованиям, предусмотренным гл.26.5 Налогового Кодекса РФ, перешедшие добровольно на данный спецрежим. К таким требованиям относится плательщик ПСН, если [1]:

- ведет деятельность на территории субъекта РФ, где региональным законом введена ПСН по соответствующему виду деятельности;

- занимается или планирует заниматься одним из видов деятельности, облагаемых ПСН (с учетом особенностей по ним). Субъекты РФ в праве расширять перечень этих видов деятельности дополнив его иными бытовыми услугами;

- ИП должен получить соответствующий патент в субъекте РФ, в котором намерен вести свою деятельность в рамках данного спецрежима, а при ведении деятельности в нескольких субъектах РФ обязан получить патент в каждом из них;

- ведет деятельность самостоятельно или с привлечением работников в количестве, не превышающем 15 человек;

- ведет деятельность за рамками договора простого товарищества, а также договора доверительного управления имуществом.

Применяя патентную систему налогообложения, индивидуальный предприниматель освобождается от уплаты следующих налогов: НДФЛ, налог на имущество физлиц (исключение-объекты недвижимого имущества, налоговая база по которым определяется исходя из их кадастровой стоимости), НДС, за исключением импорта товаров и выставление контрагенту счет-фактуры с выделенной суммой НДС, торгового сбора.

Кроме того, при применении ПСН у индивидуального предпринимателя возникают обязанности налогового агента (например, по НДФЛ) и обязанности по уплате страховых взносов за наемных работников.

Плательщики ЕНВД - это те предприниматели и организации, которые добровольно перешли на уплату единого налога на вмененный доход и соответствуют требованиям предъявляемые гл. 26.3 Налогового Кодекса РФ. В праве применять ЕНВД следующие категории налогоплательщиков:

- если индивидуальный предприниматель ведет свою деятельность на территории муниципального образования, городов федерального значения, где введен спецрежим в виде ЕНВД;

- если индивидуальный предприниматель занимается таким видом деятельности, который включен в перечень видов деятельности в отношении которых применяется ЕНВД в соответствии с п.2 ст.346.26 Налогового Кодекса РФ;

- если деятельность, подпадающая под ЕНВД, ведется за рамками договора простого товарищества, а также договора доверительного управления имуществом;

- если средняя численность работников не превышает 100 человек;

- если организация не является крупным налогоплательщиком;

- если доля участия в организации других организации не превышает 25%;

- если в отношении деятельности, подпадающего под ЕНВД не установлен торговый сбор.

Применяя ЕНВД, индивидуальный предприниматель освобождается от следующих налогов: налог на прибыль, НДФЛ с деятельности, налог на имущество (исключение-объекты недвижимого имущества, налоговая база по которым определяется исходя из их кадастровой стоимости), НДС, за исключением импорта товаров и выставление контрагенту счет-фактуры с выделенной суммой НДС, торгового сбора.

Кроме того, при применении ЕНВД у индивидуального предпринимателя возникают обязанности налогового агента (например, по НДФЛ) и обязанности по уплате страховых взносов за наемных работников.

В праве применять упрощенную систему налогообложения, те индивидуальные предприниматели, которые добровольно перешли на этот спецрежим и соответствуют следующим ограничениям:

- размер полученных доходов за девять месяцев текущего года не должен превышать предельного размера доходов;

- остаточная стоимость основных средств по состоянию на 1 октября текущего года не должна превышать 150 млн. рублей.

Согласно п.3 ст.346.12 Налогового Кодекса РФ не имеют право переходить на УСН следующие индивидуальные предприниматели:

- занимающиеся производством подакцизных товаров, также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

- организации, перешедшие на уплату единого сельскохозяйственного налога (ЕСХН).

Применение УСН освобождает от уплаты следующих налогов: налог на прибыль, НДФЛ с деятельности, налог на имущество (исключение-объекты недвижимого имущества, налоговая база по которым определяется исходя из их кадастровой стоимости), НДС, за исключением импорта товаров и выставление контрагенту счет-фактуры с выделенной суммой НДС, торгового сбора.

Кроме того, при применении УСН у индивидуального предпринимателя возникают обязанности налогового агента (например, по НДФЛ) и обязанности по уплате страховых взносов за наемных работников.

Подводя итог к первой главе, можно сказать, что в современной России в целях регулирования экономики и исполнения основных функций Государства, власть меняя и совершенствуя налоговое законодательство, старается учесть интересы всех участников налоговых отношений, распределяя налоговую нагрузку между физическими лицами соразмерно с полученными доходами. Мы установили, что физические лица оплачивают ряд налогов таких как НДФЛ, имущественные налоги, а также налоги, связанные с осуществлением предпринимательской деятельности. Дали характеристику эти налогам. В первой главе мы рассмотрели немалое количество льгот при исчислении тех или иных налогов. Мы установили, что налог на доходы с физических лиц является постоянным и главным налогом при образовании местных бюджетов. Все налоги тесно взаимосвязаны через объекты налогообложения и налогооблагаемые базы, связи с чем мы понимаем, что налоговая система должна представлять собой единую систему.

2 Взаимосвязь между налогоплательщиками-физическими лицами и налоговыми органами

2.1 Права, обязанности и ответственность физических лиц за исполнение налогового законодательства

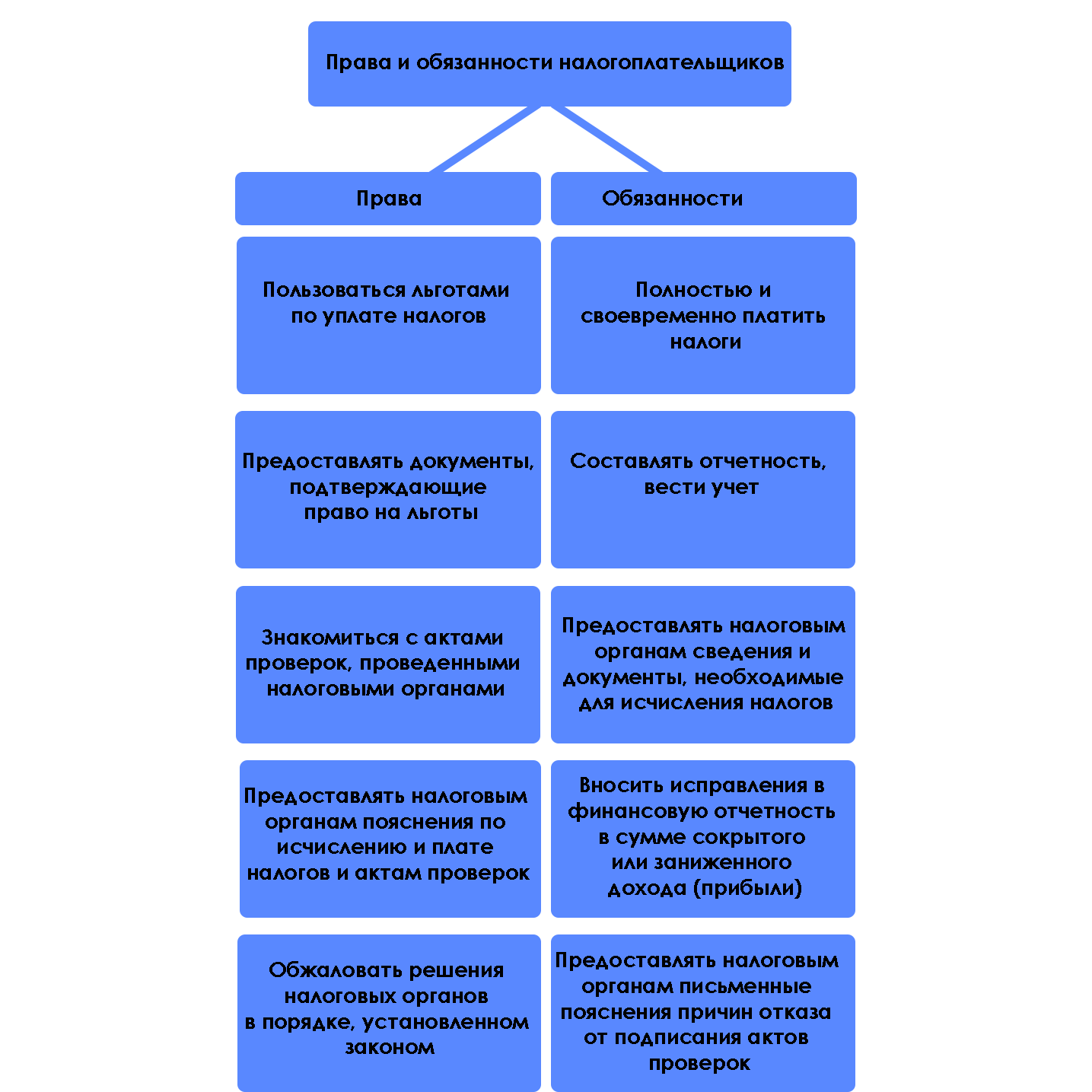

Знание и соблюдение прав и обязанностей являются ключевым моментом в отношениях между налогоплательщиком и Государством. Прав и обязанностей у налогоплательщиков достаточно много и регламентируются статьями 21 и 23 Налогового Кодекса, что отражено на рисунке 4.

Рисунок 4 – Права и обязанности налогоплательщиков, установленные законодательством Российской Федерации

При нарушении какой-либо из обязанностей влечет к ответственности налогоплательщика в порядке, установленном законодательством. С другой стороны, налогоплательщик при защите своих прав опирается в первую очередь на доказательство факта отсутствия у него той или иной обязанности, либо факта выполнения данной обязанности надлежащим образом.

Налогоплательщики имеют право на административную и судебную защиту из прав и законных интересов.

Права налогоплательщиков обеспечиваются соответствующими обязанностями должностных лиц налоговых органов.

Неисполнение или ненадлежащее исполнение обязанностей по обеспечению прав налогоплательщиков влечет ответственность, предусмотренную федеральными законами.

2.2 Исчисление и уплата налогов с физических лиц

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Ст.224 Налогового Кодекса Российской Федерации предусмотрено 4 различные налоговые ставки как в отношении видов доходов, так и категорий налогоплательщиков. [1]

И так рассмотрим НДФЛ с доходов резидентов РФ

Налоговая ставка в размере 13% применяется к большинству доходов физических лиц, являющихся резидентами РФ. Таковыми доходами, например, является заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы, кроме нижеописанных доходов, которые являются исключением.

Ставка по налогу на доходы физических лиц в размере 9% применяется в случаях получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года; и получения доходов учредителями доверительного управления (п.5 ст.224 НК РФ).

Ставкой размером 35% облагается такие доходы, как сумма выигрышей и призов, превышающая 4000 руб. (п.2 ст.224 НК РФ), прибыль по вкладам в банках и облигаций (ст. 214.2 НК РФ), суммы экономии на процентах при получении заемных средств (ст. 212 НК РФ), доходы пайщиков потребительских и сельскохозяйственных кооперативов (ст. 214.2.1 НК РФ).

НДФЛ в размере 30% облагаются доходы по ценным бумагам российских организаций, право по которым учитывается на счете депо иностранных держателей (п. 6 ст. 224 НК РФ).

НДФЛ с доходов не резидентов РФ

В отношении всех доходов, получаемых физическими лицами нерезидентами установлена налоговая ставка в размере 30%, за исключением доходов полученных (п.3ст.224 НК РФ) при ведении трудовой деятельности гражданами стран-участниц ЕАЭС (Киргизии, Казахстана, Беларуси, Армении), беженцами, высококвалифицированными иностранными специалистами в размере 13% в форме дивидендов от доли в российских предприятиях, в отношении которых установлена ставка налога 15%.

Налоговым периодом по налогу на доходы физических лиц является календарный год, по истечении которого сдается декларация в налоговый орган.

Налог исчисляется по соответствующей налоговой ставке к налоговой базе.

В Российском законодательстве предусмотрены меры по снижению на граждан налоговой нагрузки за счет уменьшения налогооблагаемой базы в виде налогового вычета. Вычеты подразделяются в зависимости от ситуации на: стандартные, социальные, имущественные.

Стандартные налоговые вычеты регулируются ст.218 НК РФ. Они бывают двух видов: на самого налогоплательщика и на детей налогоплательщика.

Вычет в размере 3000 рублей в месяц предоставляется инвалидам ВОВ, а вычет в 500 рублей предназначен для Героев СССР и России, кавалеров всех степеней ордена Славы, несовершеннолетних инвалидов.

Если налогоплательщик является родителем, приемным родителем и опекуном предусмотрен ежемесячный необлагаемый вычет из заработной платы: на первого и второго ребенка в размере по 1400 рублей в месяц, на третьего ребенка и каждого последующего по 3000 рублей. Т.е. при расчете НДФЛ из суммы дохода вычитается необлагаемая величина, а оставшийся остаток умножается на процент налога (13%).

В случае, если один из детей является инвалидом, то вычет его родителям предоставляется в сумме 12000 рублей ежемесячно, а опекунам -6000 рублей.

В 2018 году налоговый вычет на ребенка физическому лицу предоставляется до того месяца, в котором его доход достиг размера 350000 рублей.

Налоговый вычет предоставляется на основании лично поданного заявления и необходимых документов, подтверждающих право на такой вычет.

Социальные налоговые вычеты регулируются ст.219 НК РФ и отличаются от стандартных вычетов тем, что предоставляются уже после того, как налог удержан. Сначала налог оплачивают, а потом возвращают при определенных обстоятельствах, например, на обучение и лечение. Налоговым периодом по этим вычетам является календарный год.

Если физическое лицо оплатил обучение за себя, за своих детей или близких родственников, то он имеет право на возврат налога. Вычет предоставляется в размере фактических затрат, но не должен превышать 50 тысяч рублей за каждого ребенка в год. Имеется ограничение и по возрасту: до 24 лет при обучении на дневном отделении учебного заведения (очная форма) (абз.11 пп.4 п.1 ст.218 НК РФ).

Законодательством установлен предельный доход с начала года в размере 350000 рублей, по достижении которого вычет перестанут предоставлять.

Вычет на лечение предоставляется как на лечение самого налогоплательщика, так и на его супругу(супруга), родителей и детей. Общая сумма вычета на обычное лечение не должна превышать 120000 рублей в год, а на дорогостоящее лечение возможно получить вычет в полной сумме затрат. При этом медицинского учреждение предоставляющее такие услуги должно иметь лицензию.

Физическое лицо в течение одного календарного года может получить только один из вычетов на выбор либо на лечение, либо на обучение. Т.к. лимит 120000 рублей нельзя превышать. Это не касается обучения детей и дорогостоящего лечения.

Налоговый имущественный вычет регламентируется ст.220 НК РФ.

Такой вычет предоставляется при продаже недвижимого и движимого имущества, если оно было в собственности продавца более определенного законом срока.

- Общие условия применения налога на имущество с физических лиц (НИФЛ) закреплены в ст.403 Налогового Кодекса РФ. НИФЛ рассчитывается как все прямые налоги, действующие на территории РФ. Для определения налоговой базы объектов налогообложения применяется их кадастровая стоимость. При этом размер сбора уменьшается на величину минимума, не подлежащего налогообложению. Так кадастровая стоимость комнаты - уменьшается на 10 м/кв. от общей площади комнаты, квартиры - уменьшается на 20 м/кв. от общей площади квартиры, жилого дома - уменьшается на 50 м/кв. от общей площади жилого дома единого недвижимого комплекса - уменьшается на 1 млн рублей.

Сведения о кадастровой стоимости объектов содержатся в Едином государственном реестре недвижимости по состоянию на 1 января текущего налогового периода. К налоговой базе применяется ставка налога, действующая в конкретном муниципальном образовании

При расчете сбора учитываются и применяются следующие ставки в зависимости от типа объекта, согласно ст. 406 НК РФ.

Ставка 0,1% применяется к жилым домам, квартирам, комнатам, объектам незавершенного строительства (если этот объект жилой дом), единый недвижимый комплекс, имеющий в своем составе хотя бы один жилой дом, гаражи и машино-места, хозяйственные постройки, не превышающие своей площадью 50 квадратных метров и предназначенные для ведения личного подсобного, дачного хозяйства, огородничества, садоводства.

Ставка 2% применяется к объектам налогообложения, которые включены в перечень, установленный пунктом 7 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, определенных абзацем 2 пункта 10 статьи 378.2 Кодекса, если кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Ставка 0,5% применяется в отношении прочих объектов налогообложения.

Представительные органы муниципальных образований таких городов как Москва, Санкт-Петербург и Севастополя (статья 406 НК РФ) налоговые ставки могут уменьшить до нуля или увеличить, но не более чем в три раза.

Но имеются исключения. В субъектах Российской Федерации, где еще не приняли соответствующих решений, расчет налога на имущество производится на основании инвентаризационной стоимости, при этом учитываются специальные коэффициенты-дефляторы. В 2018 году коэффициент-дефлятор составлял 1,481.

В данный момента на территории РФ происходит постепенный всеобщий переход на исчисление НИФЛ по кадастровой стоимости. Переход завершится в 2019 году.

Налоговые органы Российской Федерации обязаны верно исчислить налог на имущество с физических лиц и направить уведомления налогоплательщикам в сроки, установленные Кодексом, не позднее 30 дней до наступления срока уплаты.

Основные положения, регулирующие налог на транспорт отражены в Главе 28 Налогового Кодекса РФ. Основные ставки по исчислению налога установлены в ст.361 НК РФ, но каждый субъект Российской Федерации в праве самостоятельно составлять нормативные акты, регулирующие транспортный налог, в которых отражены ставки налога. При этом местные органы власти не вправе повышать ставку более чем в 10 раз от установленных основным Законом. Местные власти также устанавливают каких категорий граждан коснуться льготы по налогообложению транспортных средств [2].

Для исчисления налога на транспорт налогоплательщику необходимо определить к какой группе соответствует каждое транспортное средство и какие технические характеристики являются налоговой базой. Так для автотранспорта мощность двигателя определяется в лошадиных силах, для воздушного транспорта в силах тяги, для самоходных водных судов используется показатель «валовая вместимость», который измеряется в регистровых тоннах, для прочих видов единицей измерения является само транспортное средство.

При определении ставки налога учитывается возраст (число лет после выпуска) и экологический возраст транспортного средства согласно п.3 ст.361 НК РФ. Так же от стоимости и возраста легкового автомобиля зависит возможность применения повышающего коэффициента (п. 2 ст. 362 НК РФ).

Физические лица платят налог на основании уведомления, полученного от Федеральной Налоговой Службы РФ. В целях исполнения своих обязательств по исчислению транспортного налога для физических лиц, а также для правильного определения налоговой базы, налоговыми службами создаются базы данных, где накапливаются сведения о данных транспортных средств их владельцах, в том числе и о налоговой базе по каждому транспортному средству. Передача данных между государственными органами соответствует принципам полноты и точности, это очень важно, чтобы избежать ошибок при исчислении налоговой базы, которые могут послужить результатом уплаты суммы налога налогоплательщиком, отличающейся от фактической.

Так как налог на землю является местным налогом, то ставки определяются нормативными актами региональных властей. При этом учитываются ограничения, установленные на федеральном уровне согл.ст.394 НК РФ.

Таблица №2.

«Максимально допустимые ставки налога на землю для физических лиц»

|

Объект налогообложения |

Налоговая ставка |

|

Земельные участки:

|

0,3% |

|

Прочие объекты налогообложения |

1,5% |

Субъекты Российской федерации на местах имеют право использовать дифференцированный подход в зависимости от категории, местоположения и назначения земельного участка, а также снижать ставку налога до 0,1 %. Если на местном уровне не определена налоговая ставка, налог рассчитывается по максимальной ставке указанной в таблице №2.

Налоговым периодом для земельного налога считается 1 календарный год, поэтому при расчете коэффициента количество полных месяцев владения делятся на 12.

Физические лица уплачивают земельный налог ежегодно на основании налогового уведомления, котором содержится информация об объекте налогообложения, налоговой базе, исчисленной сумме и сроках уплаты налога.

Согласно п.15 ст.396 НК РФ в отношении земельных участков, предусмотренных для жилищного строительства, применяется повышающий коэффициент. Коэффициент 2 применяется в течение трех лет с момента регистрации прав на земельный участок. Если же объект строительства на этом участке возведен и зарегистрирован в течение 3х лет со дня приобретения земельного участка, то излишне уплаченный налог будет возмещен или зачтен в счет оплаты будущих периодов. Коэффициент 4 применяется после 3-х летнего срока со дня регистрации участка и до регистрации построенного объекта. В данном случае возврат налога не предусмотрен. При индивидуальном строительстве повышающие коэффициенты не при меняются.

Налоговую базу водного налога определяют отдельно по каждому объекту налогообложения. Индивидуальные предприниматели, занимающиеся добычей подземных вод, налоговой базой считается объем воды, забранной за налоговый период согласно показаниям водоизмерительных приборов (п.2ст.333.10 НК РФ).

Водный налог рассчитывается, как произведение налоговой базы на ставку, но порядок расчета может изменятся. Все зависит от целей добычи воды. В случае, если забор воды производят не для нужд населения, а для других целей, применяется коэффициент к ставке налога, определяется объем воды сверх установленного лимита, при этом налог рассчитывается по следующей формуле, показанной на рисунке 5.

Рисунок 5 – формула исчисления водного налога

Водный налог уплачивается один раз в квартал по итогам налогового периода, до 20 числа месяца, следующего за налоговым периодом (п. 2 ст. 333.14 НК РФ)[1]

2.3 Контроль налоговых органов за исчислением и уплатой налогов

Для создания конкурентно способного государства налоговый контроль является важным инструментом в осуществлении налоговой политики. Он создан для контроля и предотвращения налоговых правонарушений.

Налоговые органы представляют собой систему инспекционных органов, которые осуществляют контроль за соблюдением налогового законодательства. Предметом осуществления контроля налоговых органов является: правильность исчисления налогов, полнота уплаты и своевременность оплаты налогов. Деятельность налоговых органов регламентируется многочисленным нормативно правовыми актами такими как Конституцией Российской Федерации, Налоговым Кодексом российской Федерации, Законом «О налоговых органах Российской Федерации», Указом Президента РФ «О государственной налоговой службе Российской Федерации», Приказами и письмами Министерства Российской Федерации о налогах и сборах. Налоговый контроль осуществляют налоговые инспекторы в рамках своих полномочий.

В целях ведения налогового контроля согласно ст.83 НК РФ физические лица подлежат учету и регистрации в налоговых органах по месту жительства при этом такому лицу присваивается ИНН (индивидуальный налоговый номер). При постановке на налоговый учет принадлежащее физическому лицу имущество и транспортные средства привязываются к ИНН налогоплательщика. При ведении физическим лицом предпринимательской деятельности, у такого лица возникают обязательства по постановке на учет в качестве индивидуального предпринимателя в налоговом органе по месту жительства путем подачи заявления физического лица и других документов, требуемых налоговым законодательством РФ.

Налоговый контроль характеризуется различными признаками. Вот как раскрывает их в своей работе Телегус А. В. Существуют три вида контроля в зависимости от стадии проведения проверки- предварительный, текущий и последующий. Предварительный контроль направлен на профилактику и предупреждение нарушения налогового кодекса, текущий – камеральный контроль, который проводится за определенный налоговый период, последующий контроль необходим для проверки исполнения предписаний. Контроль бывает комплексный и тематический - это зависит от объема контролируемой деятельности налогоплательщика. Сплошной и выборочный контроль говорит о характере приемов проверки. По характеру контрольных мероприятий различают плановый и внеплановый контроль. От данных используемых в качестве источника проверки - контроль может быть документальным, фактическим и автоматизированным. В зависимости от места проведения и источника существует камеральный и выездной контроль. От периодичности контроль может быть регулярным, систематическим и эпизодическим [11].

Если считать, что налоговый контроль - это механизм, то его сущность заключается в его формах. Основными формами налогового контроля в соответствии с Налоговым кодексом (статья 88,89) выступают налоговые проверки (камеральные и выездные), получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов, проверка данных учета и отчетности осмотр помещений и территорий, используемых для извлечения дохода (прибыли) и другие формы, предусмотренные Налоговым кодексом.

Выбор той или иной формы контроля обусловлен задачами контроля.

Мы полностью согласны с Телегус А.В., когда он говорит, что «Стремление налогоплательщиков снизить налоговую нагрузку — объективная данность в любую эпоху, в любой стране, при любом строе и способах обложения. Реализуется указанная данность в большинстве случаев через нарушение законодательства о налогах и сборах, что требует необходимости поиска новых приемов, форм, способов и методов налогового контроля». [11] Поэтому основными целями для налогового контроля является профилактика и своевременное выявление налоговых, а также административных правонарушений, обеспечение неотвратимости налоговой ответственности. Приведем результаты контрольной работы, взятые из отчетов Федеральной налоговой службы Российской Федерации за 2017 и 2018 годы.

Таблица №3

«Показатели контрольной работы налоговых органов за 2017-2018 г.г.»

|

Наименование показателей |

2017 год |

2018 год |

|

Количество камеральных проверок организаций и физлиц, тыс. |

132.535 |

165.641 |

|

Сумма дополнительно начисленных неуплаченных налогов в результате камеральных проверок, млрд. рублей |

102.547 |

100.526 |

|

Сумма предъявленных налоговых санкций в результате камеральных проверок, млрд. рублей |

49.476 |

45.837 |

|

Сумма дополнительно начисленных неуплаченных налогов в результате выездных проверок, млрд. рублей |

582.082 |

560.565 |

|

Сумма предъявленных налоговых санкций в результате выездных проверок, млрд. рублей |

233.831 |

229.511 |

Источник: Отчет о работе налоговых органов, ф. №2-НК,2017,2018, Федеральная налоговая служба[12].

Как видно из таблицы граждане и организации Российской Федерации не доплачивают в бюджет огромные суммы. Несмотря, на то что в 2018 году количество камеральных и выездных проверок увеличилось, количество дополнительно начисленных налогов в результате выявленных нарушений по результатам камеральных и выездных проверок уменьшилось на 23,5 млрд рублей. Это говорит о динамике снижения неуплаченных налогов в бюджет. А вот сумма нарушений на одну проверку в 2017 году составила 2,9 млрд. рублей, а в 2018 году – 4 млрд рублей. Такой показатель говорит о повышении эффективности налоговых проверок. Путем предъявления санкций и пеней в бюджет страны поступили дополнительные средства в 2018 году на 183,6 млрд. рублей больше, чем в 2017 году. Приведенные данные говорят о значимой роли налогового контроля в условиях финансового кризиса и санкций, когда государство отвлекает значительную часть бюджета для смягчения последствий кризиса, а предприятия сокращая свою деятельность уменьшают отчисления налогов в бюджет.

Подводя итоги ко второй главе можно сказать, что физические лица имеют ряд прав и обязательств по отношению к Государству как налогоплательщики в части налогового законодательства, тем самым занимают важное место в налоговой системе, отдавая часть своего дохода и тем самым обеспечивая, постоянными финансовыми ресурсами бюджет страны, в том числе на содержание контролирующих, законодательных и управляющих государственных органов. Мы увидели, что налоговая система сложная структура, а многообразие налогов по отношению к физическим лицам, требует от своих граждан повышения экономической, правовой грамотности и налоговой дисциплины. От налогоплательщиков требуется соблюдение исполнение законодательства, от налоговых структур, как фискальных органов, требуются новые подходы и методы для совершенствования налогового контроля физических лиц, в свою очередь от государства требуется правильное и честное перераспределение налогов в целях повышения уровня жизни своих граждан. Только при таком взаимодействии между гражданином и государством можно добиться создания сильного демократического государства.

3 Проблемы налогообложения физических лиц в России. Пути совершенствования налоговой системы

Россия, перенимая опыт налогообложения физических лиц у стран с развитой экономикой таких как США, Германия и других европейских стран испытывает проблемы в этой сфере, вызванные несовершенством налоговой системы. Главный закон страны гласит, что «Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека» [13]. Конституцией гарантируется оказание всемерной помощи наименее защищенным категориям граждан, что достигается, в том числе, с помощью правильно выстроенной налоговой системой и ее механизмов.

Для того чтобы современная налоговая система функционировала на должном уровне, необходимо, чтобы все установленные и взимаемые государством налоги соответствовали следующим принципам:

- принципу равенства и справедливости: все граждане должны платить налога в зависимости от дохода;

- принципу определенности: налогоплательщик должен заранее знать сумму налога, способ и средство платежа;

- принципу удобности: для налогоплательщика должен быть ясны и известны время и способ взимания налога;

- принципу экономности: каждый налог должен быть максимально эффективен при минимальных издержках государства при управлении налогами;

- принципу недопущения двойного налогообложения.

Выравнивая доход между различными слоями населения, принцип справедливости является ключевым и самым важным аспектом при налогообложении доходов физических лиц. Поскольку налог на доходы физических лиц является стабильным и наиболее собираемым, занимающим важное место в бюджете страны считаем важным рассмотреть проблемы НДФЛ.

Налог на доходы физических лиц несмотря на богатую историю имеет свои проблемы. Одна из них - это экономическая эффективность и социальная справедливость налогов не имеет оптимального решения. В большинстве зарубежных стран налог на доходы физических лиц имеет прогрессивную шкалу, а также особое место занимает семейное налогообложение (Таблица № 4).

Таблица №4

«Подоходный налог в странах Европы»

|

Страна |

Субъекты налогообложения |

Доход облагаемый налогом |

Ставка налога |

||||

|

Кипр |

Резиденты, Нерезиденты |

суммы дохода до 19 500 евро для доходов от 19 501 до 28 000 евро от 28 001 до 36 300 евро свыше 60 000 евро |

не облагаются налогом; – 25%; – по ставке 30%; – по ставке 35%. |

||||

|

Германия |

Резиденты, Нерезиденты (в отношении любого дохода) |

Одиночные налогоплательщики: От 0 до 8353 евро 8 354 евро 13 469 евро 52 881 евро 250 730 евро Для супружеских пар 16 708 евро 26 939 евро 105 763евро 501 461евро |

– 0% 14%, 23,97%, 42% 45%, 14%, 23,97%, 42% 45% |

||||

|

Чехия |

– Налогом облагаются резиденты – нерезиденты – – Доход от предпринимательской деятельности |

в отношении всего дохода, в отношении дохода от источников в Чехии превышающий 48-кратный размер средней заработной платы в год |

– Стандартная ставка налога составляет 15%. облагается дополнительным налогом солидарности по ставке 7% |

||||

Продолжение таблицы №4

|

Франция |

резиденты |

Среднедушевой доход семьи 9711 евро От 9711 до 26818 евро От 26818 до 71898 евро От 71898 до 152260 евро Свыше 152260 евро |

0% 14% 30% 41% 45% |

Источник: Налоги в мире, Мировые налоговые системы, URL: http://worldtaxes.ru/nalogi-v-evrope/ (Дата обращения: 09.03.2019)

Как мы видим европейские государства имея прогрессивную шкалу налогообложения решают вопрос социальной справедливости и заинтересованности граждан не скрывать свои доходы.

В 2001 году Российская Федерация перешла с прогрессивного налогообложения подоходного налога на плоскую шкалу налогообложения в виде стандартной ставки 13%. Такая концепция была ориентирована на снижение налоговой нагрузки на граждан за счет увеличения видов доходов, которые не подлежат налогообложению, а также установило применение стандартных вычетов. Исследуя данный налог Тюрина Ю.Г. в своей работе говорит, что в зарубежных странах с развитой экономикой «налогом облагается чистый доход, остающийся в распоряжении налогоплательщика после вычета сумм, в минимальном размере необходимых для поддержания жизнедеятельности и восстановления трудоспособности граждан» [14]. При этом Тюрина так же выявила, что в налогообложении доходов граждан России связь между стандартными налоговыми вычетами и прожиточным минимумом отсутствует. Она считает, что это является основной проблемой при выполнении и распределительной функции налогов. Так как большинство граждан не применяют свое право ежегодного возврата средств из бюджета государства путем налоговых вычетов в силу незнания законов и своих прав.

По мнению Тюриной Ю.Г. «Российское законодательство, хотя и в небольшой степени, но учло теорию и мировую практику построения системы вычетов и скидок при исчислении налога на доходы физических лиц. Величина вычета в России экономически не обоснована и не имеет существенного регулирующего, значения для налогоплательщика, не обеспечивает должную дифференциацию потребления для семей, имеющих и не имеющих детей». [14]

Тотикова Т.Е., в своей работе, сходится с мнением Тюриной Ю.Г.: «Прогрессивное налогообложение личных доходов в целях сдерживания процесса социального расслоения общества и поддержания оптимального бюджетного баланса» … «в современной российской ситуации следует рассматривать подоходный прогрессивный налог в первую очередь, как существенный доходный источник, и во вторую - как средство справедливого распределения налогового бремени» [15].

Другой проблемой является недостаточная развитость налоговой системы, которая не может обеспечить 100%-ую собираемость налогов и контроль за сверхдоходами. Укрывательство доходов и зарплата «в конвертах» все еще имеют место быть. Возможно, реформирование налоговой системы в сфере контроля налогообложения физических лиц с высокими доходами и создание общей информационной системы, а также информирование населения со стороны налоговых органов об имеющихся налоговых льготах и возможных вычетах позволит решить эту проблему.

На наш взгляд очень интересный подход к решению проблемы контроля за высокими доходами физических лиц предлагает Тотикова Т.Е. Она предлагает ужесточить налоговое законодательство по отношению к налогоплательщикам с большими доходами, разработать законодательный акт о налоговом администрировании, «который представлял бы из себя подробную регламентацию взаимоотношений налоговых органов и налогоплательщиков» [15] и что самое важно контролировать не только доходы, но и расходы физических лиц, если они составляют внушительные суммы. А сумму превышения расходов над доходами считать, как неучтенных доход и облагать его в общеустановленном порядке. Такой метод мы считаем справедливым и полностью с ним согласны.

Так же справедливым мы считаем, когда субъектом налогообложения является не один человек, а домохозяйства на примере Франции или Германии с учетом состава и размера семьи (таблица №4). По принципу чем больше семья, тем легче налоговая нагрузка, при этом учитывать материальные возможности налогоплательщиков. Ведь семья является не только ячейкой государства, но также представляет собой экономическую общность с доходами и потреблением. В связи с вышесказанным можно сделать вывод, что налоговое законодательство Российской Федерации находится на пути становления. Путем проб и ошибок идет медленное понимание необходимости внесения существенных изменений и реформ в налоговую систему. В современной экономической ситуации прогрессивное налогообложение доходов физических лиц необходимо рассматривать, и как существенный доходный источник, и как средство справедливого распределения налогового бремени. В целях соответствия главному принципу Конституции РФ обеспечения «достойной жизни и свободного развития человека», а также основным принципам налогообложения равенства и фактической способности к уплате налога, с учетом социально-экономической ситуации, сложившейся в России на сегодняшний день, необходимо формировать законодательство по семейному налогообложению.

Заключение

Исследуя налогообложения физических лиц в условиях современной налоговой системы, мы узнали, что налоги обладают основными тремя функциями фискальной, регулирующей и социальной. В свою очередь функции налогов тесно взаимосвязаны и взаимозависимы друг с другом, а в своем проявлении представляют собой единое целое и их разграничение в значительной мере носит лишь условный характер, а так как вышеуказанные функции действуют одновременно, то отдельные черты одной функции можно наблюдать в других. Только благодаря участию граждан в финансировании бюджета страны через уплату налогов государство имеет возможность вступать в экономические отношения, выполнять социальные программы, обеспечивать население определенным набором «неделимых благ», решать политические задачи.

В работе мы раскрыли, что система налогообложения физических лиц делится на две группы налогоплательщиков: граждан и индивидуальных предпринимателей, так как данные налогоплательщики имеют совершенно различные системы налогообложения.

Так индивидуальные предприниматели в зависимости от видов осуществления деятельности имеют право применять один из видов налогообложения: общеустановленный режим налогообложения(ОРНО), единый налог на вменённый доход (ЕНВД), упрощённая система налогообложения (УСН), патентная система налогообложения (ПСН). Каждая из четырех перечисленных систем налогообложения индивидуальных предпринимателей представляет свою структуру платежей и сроки уплаты. Общеустановленный режим налогообложения (ОРНО) с точки зрения налоговой нагрузки является наименее выгодным.

В курсовой мы рассмотрели существующий на данный момент порядок исчисления налогов, особенности формирования налоговой базы, применение налоговых вычетов, категории налогоплательщиков, ставки и сроки уплаты следующих налогов, уплачиваемых гражданами: НДФЛ, транспортного налога, земельного налога, водного налога, налога на имущество.

Мы установили, что самым массовым налогом с населения, самым предсказуемым и стабильным является НДФЛ. Все налоги, уплачиваемые гражданами тесно взаимосвязаны через объекты налогообложения и налогооблагаемые базы, связи с чем мы понимаем, что налоговая система должна представлять собой единую систему. Но к сожалению, наблюдается не продуманность при установлении ставок и соотнесению налогов к тому или иному бюджету. Так НДФЛ являясь федеральным налогом уплачивается по месту работы налогоплательщика, а все расходы, связанные с образованием, здравоохранением и другие социальные потребности физического лица производятся по месту жительства, возникает вопрос устойчивого функционирования финансовой самостоятельности региональных и особенно местных бюджетов. В такой ситуации было бы правильно налогу на доходы физических лиц присвоить статус местного налога.

В современных условиях налоговые системы развитых стран выполняют различные задачи, в том числе фискальную – отвечают за своевременное пополнение доходной части бюджетов различных уровней. Установление прогрессивной шкалы налогообложения личных доходов граждан, является общепринятой практикой развитых стран. Это необходимо для урегулирования социальной справедливости и поддержания доходности бюджета страны. Мы считаем, что прогрессивная шкала в России должна быть сложной, где облагаемый доход должен делиться на части и каждая следующая часть облагаться по более высокой ставке.

Семейное налогообложение доказало свое успешное существование в Европейских странах и служит примером для создания социально справедливого государства, призывают задуматься о формировании семейного налогообложения в законодательстве России. При реформировании налогового законодательства необходимо разработать переход к семейному налогообложению с учетом мирового опыта и особенностей государственной системы России.

В целях контроля за высокими доходами физических лиц предлагаем ужесточить налоговое законодательство, которое бы осуществляло контроль не только за доходами, но и расходами физических лиц, если они составляют внушительные суммы. При этом налоговый контроль играет особенно важную роль в условиях финансового кризиса и санкций, когда государство отвлекает значительную часть бюджета для смягчения последствий кризиса, а предприятия сокращая свою деятельность уменьшают отчисления налогов в бюджет.

Мы увидели, что налоговая система сложная структура, а многообразие налогов по отношению к физическим лицам, требует от своих граждан повышения экономической, правовой грамотности и налоговой дисциплины. Физические лица в свою очередь, как налогоплательщики, занимая важное место в налоговой системе, должны отдавать часть своего дохода и тем самым обеспечивая, постоянными финансовыми ресурсами бюджет страны, в том числе на содержание контролирующих, законодательных и управляющих государственных органов.

От налогоплательщиков требуется соблюдение исполнение законодательства, от налоговых структур, как фискальных органов, требуются новые подходы и методы для совершенствования налогового контроля физических лиц, а от государства требуется правильное и честное перераспределение налогов в целях повышения уровня жизни своих граждан. Только при таком взаимодействии между гражданином и государством можно добиться создания сильного демократического государства.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая и вторая)" от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) Документ предоставлен сайтом URL: http://stnkrf.ru/ (Дата обращения:

- Трофимов А.В., Трофимова Т.Е. Финансы: Учебное пособие. Н. Новгород: Нижегород. гос. архит.-строит. ун-т, 2004. - 82 с.

- Скворцов О.В. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. Заведений/ О.В. Скворцов, Н.О. Скворцова. –М.: Издательский центр «Академия», 2003. - 240 с.

- Налоги и налогообложение: Учебное пособие/ Под общей редакцией к.э.н., доцента Лазуриной О.М.- Ярославль: МФЮА,2014. -220 с.

- Тургенев Н.И., Сочинение «Опыт теории налогов», Издательство: Тип: Н. Греча, год: 1818, Санкт-Петербург

- Закон РФ от 28 ноября 1991 г. N 1948-I "О гражданстве Российской Федерации" С изменениями и дополнениями от: июня 1993г., 6 февраля 1995г., 31 мая 2002г. Система ГАРАНТ. URL: http://base.garant.ru/10102400/#ixzz5ijMk0lt1. (Дата обращения: 24.03.2019).

- Гражданский Кодекс Российской Федерации. Последняя редакция. URL https://www.grazkodeks.ru/gzk-glava-3. (Дата обращения: 20.03.2019).

- Официальный сайт Федеральной налоговой службы/ Налоговая аналитика URL: https://analytic.nalog.ru/portal/index.ru-RU.htm. (Дата обращения: 03.12.2018)

- Основные направления налоговой политики на 2017 год

и плановый период 2018 и 2019 годов. Информация официального

сайта Министерства финансов Российской Федерации. URL: http://minfin.ru/ru/document/?id_4=116206&area_id=4& page_id=2104&popup=Y#ixzz4zXftuO12. (Дата обращения: 20.12.2018) - Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2016 год/ Расширенная коллегия Министерства финансов Российской Федерации/ Москва, апрель 2017 URL: https://www.minfin.ru/common/upload/library/2017/04/main/0454_Ispolnenie-2017_preview.pdf (Дата обращения 03.12.2018)

- Телегус Август Валерьевич. Налоговый контроль при налогообложении физических лиц на основе подхода "объект контроля - налогоплательщик": диссертация кандидата экономических наук: 08.00.10 / Телегус Август Валерьевич; [Место защиты: Сам. гос. эконом. ун-т]. - Нижний Новгород, 2009.- 189 с.: ил. РГБ ОД, 61 10-8/192

- Отчет о работе налоговых органов, ф. №2-НК,2017,2018, Федеральная налоговая служба URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (Дата обращения: 06.02.2019)

- Конституция РФ. – М.: Акалис, 1996. – 48с.

- Тюрина Юлия Габдрашитовна. Налогообложение доходов физических лиц: приоритеты и перспективы развития в России: приоритеты и перспективы развития в России: дис. канд. экон. наук: 08.00.10 Оренбург, 2006 221 с. РГБ ОД, 61:06-8/4669

- Тотикова, Татьяна Евгеньевна. Реформирование налогообложения и налогового контроля доходов физических лиц в России : диссертация ... кандидата экономических наук : 08.00.10 / Тотикова Татьяна Евгеньевна; [Место защиты: Сарат. гос. соц.-эконом. ун-т].- Саратов, 2012.- 177 с.: ил. РГБ ОД, 61 13-8/283

- Демографическое прогнозирование (Демографическое прогнозирование как функция управления)

- Предмет предпринимательского права.

- Сервис и его значение в розничной торговле.

- Понятие гласного содействия граждан оперативным подразделениям органов внутренних дел

- Понятие бухгалтерского баланса, его строение и содержание.

- Основные средства: понятие, виды, структура

- Понятие гражданско-правовых договоров

- Договорное и законное представительство (Суть представительства)

- Общие принципы профессионального отбора персонала

- Технология обслуживания клиентов в гостинице»

- Теоретические аспекты корпоративной культуры.

- Правоспособность и дееспособность граждан: понятие и содержание»