Налоги с физических лиц и их экономическое значение

Содержание:

Введение

Налоги всегда считались одним из древнейших инструментов в финансовом и экономическом обществе. Как только появилось государство, так и появились налоги. Они считались ведущим финансовым источником необходимым для содержания органов власти, налоги были источниками для материального обеспечения планов государственной власти.

С тех пор многое что изменилось, появились новые функции и критерии государства, но роль налогов осталась неизменной, хотя она стала более широкой и объемной.

Роль налогов с населения так же выполняет различные функции, которые присущи другим налогам. Но служат они средством связи между государством и гражданином, между государственными органами и органами муниципального и местного самоуправления.

Налоги показывают индивидуальную причастность гражданина к государственным и местным делам, позволяют ощущать себя активным членом общества, дают право для контроля ответственности государственной власти и органов местного самоуправления перед налогоплательщиками.

Основных видов налогов, которые обеспечивают весомую долю поступлений в бюджет несколько. К ним относятся налог на прибыль, налог на добавленную стоимость, акцизы и налог на доходы физических лиц. Налогообложение доходов физических лиц обладает колоссальными возможностями воздействия на уровень реальных доходов населения, что позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета разных уровней за счет повышения ставок налога по мере того как растут зарплаты населения. Ведущая роль в налоговой системе налогообложения личных доходов населения объясняется и тем, что тяжесть индивидуального налога на доходы граждан во многом определяет уровень обложения и другими налогами.

Государство должно решать часто очень трудно совместимые задачи. Одним из экономических рычагов, который помогает в решении таких задач, является налог с доходов физических лиц. К ним относится обеспечение достаточных поступлений в бюджеты всех уровней; регулирование уровня доходов населения и соответственно структуру личного потребления и сбережения граждан; стимулирование наиболее рациональное использование получаемых доходов; помощь наименее защищенным категориям граждан.

Применение налогообложения физических лиц чрезвычайно широко. Подоходный налог в каждой стране имеет свои определенные особенности, которые обозначены экономическими, политическими, историческими и многими другими факторами. Теорией исследования послужили работы российских и зарубежных авторов в области финансов, налогов, социологии, социально-экономической стратификации общества.

Объектом исследования выступают налоги с физических лиц.

Предмет исследования: налоговая система РФ в части налогообложения физических лиц.

Целью является разработка ряда мероприятий по улучшению состояния системы налогообложения физических лиц.

Для того, чтобы цель была приемлема и реализована были определены следующие задачи:

- Рассмотреть социально-экономическое содержание налогов с физических лиц и их место в налоговой системе государства.

- Изучить виды налогов, взимаемых с населения в современных условиях.

- Проанализировать опыт налогообложения физических лиц в развитых странах и возможность его использования в РФ.

- Определить проблемы и наметить пути совершенствования налогообложения физических лиц в РФ.

Структура работы обусловлена поставленной целью и задачами исследования.

В исследовании была предпринята попытка разобраться в действующей налоговой системе в части налогообложения граждан, выделить основные проблемы и наметить пути совершенствования налоговой системы в РФ

В результате проведенных исследований предложена комплексная система мер по совершенствованию налогообложения физических лиц в РФ.

Глава 1 Налоги с физических лиц. Их место в налоговой системе государства

1.1 Социально-экономическое значение налогов с физических лиц

Финансовое значение налога на доходы физических лиц характеризуется денежными отношениями, складывающимися у государства с физическими лицами, которые имеют специфическое назначение – сбор средств, в распоряжение государства.

Налоги с населения как основной источник финансовых ресурсов государства известны с давних времен, они выступают необходимым элементом финансовых отношений с момента возникновения государства и разделения общества на слои [19, с.14-15].

С организационно-правовой стороны налоги с доходов физических лиц, как и другие налоги, определяются как обязательный платеж, поступающий в бюджет в определенных законом размерах и в установленные сроки.

Налоги с физических лиц можно рассматривать в едином ключе экономического, финансового и политического аспекта [12, с.11].

Экономический нюанс определен процессом отделения части собственности плательщиком в пользу государства.

Финансовый аспект – определяется обязательностью налогового платежа в денежной форме и наполнением бюджетов разных уровней налоговыми платежами.

Политический аспект – состоит в воспроизводстве системы государственной власти, в согласовании интересов всех слоев общества.

Экономическое содержание налогов с физических лиц характеризуется денежным отношением, складывающимся у государства с физическими лицами в процессе формирования бюджета и внебюджетных фондов [10, с.18].

Налоги являются средством персональной связи гражданина с федеральной властью и местными органами самоуправления. Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками.

1.2 Функции налогов с физических лиц

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции.

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов [17, с.10].

Налоги выполняют три важнейшие функции: фискальную, социальную и регулирующую (рис.1).

Рис.1 Функции налогов

Источник: Учет, налогообложение и анализ внешнеэкономической деятельности организации

Фискальная функция реализуется через главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, которые необходимы для осуществления собственных функций [2, с.45].

Иные средства финансирования бюджетных доходов не идут в сравнение с налоговыми платежами. Первая в плане истории и главная на сегодняшний день фискальная функция налогов настолько определена, что о ней едва ли стоит изучать досконально. Следует лишь отметить, что фискальная функция налогов первенствует в ущерб двум другим функциям в развивающихся странах, а так же в развитых странах в период экономических и военно-политических потрясений.

Социальная функция выражается в поддержании социальной устойчивости путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними[21, с.70].

Как уже отмечалось, налоги играют важную роль в социально-политической жизни человечества. Обычно налоги обещают снизить во время выборов и часто повышают между выборными компаниями. Специальные разделы по ним содержатся в государственных программах, о них спорят на заседаниях парламентов, ведут международные переговоры, пишут научные статьи, их обсуждают на международных форумах. Наряду с распределением собственности, доходами и ценами налоги являются главной задачей социальной борьбы в государствах с рыночной экономикой. По результатам социологических опросов большее количество опрошенных респондентов считают, что они платят очень высокие налоги, что другие социальные группы платят слишком маленькие налоги и что государство расходует слишком мало средств на обеспечение их материального благосостояния и много отдаёт другим [15, с.67].

Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения: чем выше доход, тем большая часть его взимается в виде налога. Принцип пропорционального налогообложения предусматривает одинаковую долю налога в доходах независимо от их величины. Уменьшение ставок налогов обозначают уменьшение доли налога в доходе по мере возрастания дохода [4, с.22].

На практике встречаются все три принципа взимания налогов, социальные последствия которых бывают совершенно разными и противоположными.

Налоги на компании и на личные доходы чаще всего рассчитываются по прогрессивной шкале, то есть на первый взгляд отвечают принципу социальной справедливости. Но получается, что эти налоги обычно являются предметом политической борьбы. Партии и профсоюзы левой оппозиции во многих странах считают, что шкала прогрессии налогов по отношению к высоким доходам недостаточно высока, что наиболее обеспеченные слои населения и фирмы, получающие сверхприбыли, должны ещё больше платить в бюджет [13, с.31].

Социальные взносы и налоги на собственность носят пропорциональный характер. Самыми социально неправильными являются косвенные налоги, то есть налог на добавленную стоимость, акцизы и таможенные пошлины, так как они взимаются через цены на потребляемые товары и услуги в одинаковой степени для лиц с высокими и низкими доходами, поглощая относительно более высокую долю доходов низкооплачиваемых слоёв населения.

С тех пор, как государство посчитало нужным активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое просматривается через налоговый механизм. Регулирующая функция налогов заключена в установлении и изменении системы налогообложения; определении налоговых ставок, их дифференциации, предоставление налоговых льгот – освобождение от налогов части прибылей и капитала с условием их целевого использования в соответствии с задачами государственной экономической политики [16, с.43].

Эта функция заключается в том, что через систему дифференцированных налоговых ставок и льгот есть возможность воздействовать на процесс общественного воспроизводства: помогать развитию некоторых отраслей, увеличивать и уменьшать платёжеспособный спрос населения и так далее.

Важную регулирующую роль играет сама система налогообложения, которое применяет государство [19, с.36].

Основные направления воздействия финансово-бюджетного механизма государства на процесс расширенного воспроизводства следующие:

- Государственные инвестиции в экономику.

- Бюджетное субсидирование, например, на закупки излишков сельскохозяйственной продукции, на поддержание розничных цен.

- Прямое поддержание предприятий в виде дотации или возвратных ссуд.

- Лицензирование.

- Введение при необходимости денежно-кредитных ограничений.

- Законодательство о частной торговле: стандартизация продукции, государственный арбитраж, антитрестовское законодательство.

- Налоговая политика.

- Финансирование научно-исследовательских и опытно-конструкторских статей.

Экономическая сущность налогов с населения выражается в их фискальной и регулирующей функциях [16, с.11].

В разных странах существуют различные формы и виды налогов с населения, но в основе их общие принципы налогообложения:

- Охват налогами всех.

- Широкое применение косвенных налогов.

- Применение пропорциональных или прогрессивных ставок налога на доходы, позволяющее платить лишь часть дохода.

Согласно действующему законодательству граждане РФ, иностранные граждане и лица без гражданства, которые проживают и получают доходы в России или являются собственниками объектов обложения, исполняют налоговую обязанность.

Эти три категории налогоплательщиков объединены общим термином – физические лица [18, с.7].

Существуют налоги, общие для юридических и физических лиц.

Налоги изымаются разными способами. Налог на доходы физических лиц – безналичным и декларационным способом, а налог на имущество – по платежным поручениям [20, с.50].

Все налоги, плательщиками которых выступают физические лица, объединены в три группы (рис. 2)

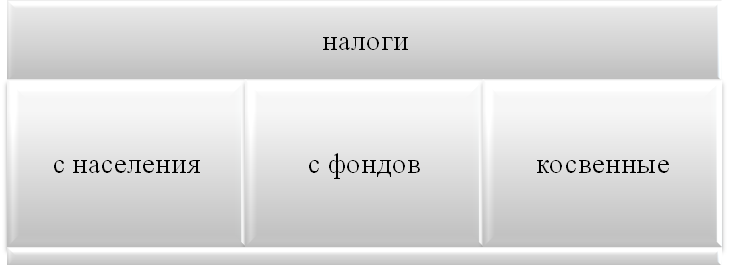

Рис.2 Группы, на которые делятся налоги

Источник: Учет, налогообложение и анализ внешнеэкономической деятельности организации

В силу того, что налоги несут не только фискальную, но и регулирующую функцию, налоговая политика, как средство прямого и косвенного воздействия на граждан, играет особую роль в реализации социальной функции государства. В Конвенции МОТ №117 «Об основных целях и нормах социальной политики», отмечено: «всякая политика должна, прежде всего, направляться на достижение благосостояния и развития населения, а также на поощрение его стремления к социальному прогрессу».

В большинстве развитых стран налогам придается особое значение в решении социальных проблем общества. Налогообложение физических лиц является действенным инструментом реализации задач социальной направленности, обеспечения достойного уровня жизни населения, действенным способом социальной поддержки, обеспечения социальной справедливости [1, с.18 - 19].

Путем умелой налоговой политики, государство создает мощную базу для экономических преобразований, которая держится на человеческом факторе, развитии человеческого потенциала. Хорошо продуманная, социально ориентированная налоговая политика создает предпосылки для привлечения все большего количества граждан в предпринимательскую деятельность, формирует базу для ускоренного развития производства и, таким образом, способствует формированию предпосылок для роста налоговых поступлений [8, с.65 - 66].

Формирование социальной направленности налогообложения доходов физических лиц при помощи их верной количественной и качественной оценки, является одним из главных условий реализации государством социальной функции.

По оценкам ряда специалистов до сих пор не существует теоретической базы, с помощью которой можно конкретно продумать влияние налогового регулирования на процессы социально-экономического развития, поведение субъектов экономических отношений [17, с.38].

В мире используется большое количество моделей, концепций социальной политики и социального налогообложения, которые можно классифицировать с позиций социального или субсидиарного государства и соответствующей налоговой политики: социально-нагруженной или либерально-ограниченной. Концепция социального государства предусматривает обязанности государства по обеспечению высокого уровня жизни граждан и созданию благополучных условий для общего развития индивидуальности каждого человека. Политика субсидиарного государства, напротив, предполагает предоставление гражданам лишь небольшое количество гарантий и помощь государства только ограниченному кругу людей, которые по тем или иным причинам не могут сами обеспечить себе достойный уровень жизни. Большинство граждан, уплачивая налоги, должны получать высокие доходы благодаря своей самостоятельной, инициативной работе [21, с.19 - 20].

Для социальной страны характерен принцип социальной справедливости, создания одинаковых возможностей всем членам государства через систему финансовых, налоговых и социальных мер поддержки, переход от политического и правового равенства граждан к их социальному равенству, обеспечение нужного уровня жизни для социально незащищенных слоев и отдельных граждан, возможность обеспечивать самому, повышения своего благосостояния. Социальное государство в качестве конституционного принципа записано в конституциях Японии, ФРГ, Италии, Испании, Португалии, Швеции и другие государства[9, с.54 - 55].

Налоги, которые установлены на доходы физических лиц, сокращают налоговые обязательства, или полностью освобождают от уплаты налога на доходы различные категории населения. Осуществляют поддержку слоев населения с низкими доходами, стимулируют развитие семьи, получение образования. Применяя льготы по налогу на доходы, в зависимости от расходов, которые понесли налогоплательщики на содержание детей в детских дошкольных учреждениях, их обучение, повышение собственной квалификации, оказание помощи пожилым лицам и многое другое, государство берет на себя заботы по обеспечению социальной стабильности и справедливости [5, с.110 - 111].

Таким образом, с социально-экономической точки зрения главной и основной заботой политики социальной направленности и защищенности налогообложения является подбор модели и времени применения налога. Подвергаясь периодическим изменениям, система подоходного налогообложения населения в развитых странах обеспечивает равенство экономической и социальной политики государства.

1.3 Международный опыт налогообложения физических лиц

В разных цивилизованных развитых страх одним из главных источников государственных доходов считается налог с доходов физических лиц. В каждом государстве налоги имеют свои особенности. Это обусловлено разными предпосылками как историческими, так и экономическими. Но все, же есть определенные общие черты. Причем в некоторых государствах часть налогов на индивидуальные доходы составляет сорок процентов в формировании прибыльной части бюджета. Рассмотрим подоходный налог в разных странах.

Рассмотрим налогообложение в США. Характерной чертой налогообложения физических лиц в этом государстве считается тот факт, что налог на доходы физических лиц уплачивается с прибыли, полученной в любой стране мира, причем всеми гражданами США, в том числе не живущие в данном государстве. Немаловажным фактом является то, что если гражданин отказывается от гражданства США, то еще десять лет после этого он остается налогоплательщиком в бюджет страны. Не платить налог в бюджет с доходов, которые получены за пределами страны, возможно лишь только в случае если он уже уплачен в другой стране, с которой у государства заключено соглашение об избежание двойного налогообложения. [2, с.78].

Примечателен тот факт, что подоходный налог в США является прогрессивным, берется или с каждого налогоплательщика (одного человека), или с семьи (мужей, совместно заполняющих декларацию). Ставки федерального подоходного налога для физических лиц представлены в таблице (табл. 1).

Таблица 1

Налоговые ставки подоходного налога в США

|

Налоговая ставка |

Для одного субъекта |

Для супружеской пары |

Для родителя-одиночки |

|

10,00% |

0 - 9075 |

0 - 18150 |

0 - 12950 |

|

15,00% |

9076 - 36900 |

18151 - 73800 |

12951 - 49400 |

|

25,00% |

36901 - 89350 |

73801 - 148850 |

49401 - 127550 |

|

28,00% |

89351 - 186350 |

148851 - 226850 |

127551 - 206600 |

|

33,00% |

186351 - 405100 |

226851 - 405100 |

206601 - 405100 |

|

35,00% |

405101 - 406750 |

405101 - 457600 |

405101 - 432200 |

|

39,60% |

От 406750 |

От 457601 |

От 432201 |

Источник: Налоги и налогообложение

К облагаемым доходам относятся пособия и пенсии, которые выплачиваются государством (больше определенной суммы) либо частными фондами, а так же заработная плата. Также относится прибыль от предпринимательской деятельности, алименты, прибыль по ценным бумагам, призы, награды, фермерский доход, прибыль от недвижимости и другие [2, с.80].

В Англии с заработной платы уплачиваются подоходный налог и взносы обязательного страхования. Подоходный налог уплачивается из средств заработка, превышающего необлагаемый минимум. Подоходным налогом облагаются различные типы заработка. К основным налогооблагаемым доходам относятся зарплата и любые выплаты от работодателя, государственная и другие виды пенсий, пособия по безработице, пособие по уходу за нетрудоспособными гражданами, для предпринимателей – прибыль, проценты по вкладам в банке, дивиденды, доходы от сдачи жилья в аренду. Необлагаемый минимум - это сумма, с которой вы можете не уплачивать подоходный налог. Личная льгота по подоходному налогу (Рersonal allowance) в Великобритании составляет в 2016-2017 налоговом году 11000 евро (льгота снижается, когда доход превышает 100,000 евро в год на 1 евро на каждые 2 евро дохода сверх лимита). Это сумма, с которой налог не платится. Весь доход, который превышает эту сумму, подлежит налогообложению по прогрессивной шкале. [1, с.98 - 99].

Ставка налога на доходы физических лиц в Англии является прогрессивной. В 2016-2017 гг. налоговом году действуют следующие налоговые ставки:

- на доход от 0 евро до 43000 евро - 20%;

- на доход от 43001 евро до 150000 евро - 40%;

- на доход выше 150000 евро - 45%.

Налог рассчитывается из средств заработка уже после вычета необлагаемого минимума и иных льгот, в случае если подобные льготы имеются. С некоторых видов пособий также взимается подоходный налог. Поэтому так важно сообщать налоговой службе обо всех изменениях вашего дохода и статуса [11, с.62].

В Италии физические лица уплачивают местный налог на доходы и налог на доходы физических лиц. Местный налог взимается ровно как с прибыли юридических лиц, так и с доходов физических лиц по ставке 16,2% и в том же режиме, что и налог на прибыль, и налог на доходы физических лиц. При этом после уплаты местного налога сумма, которая уплачивается, вычитывается из налогооблагаемой базы при определении суммы налога на прибыль юридических лиц и налога на доходы для физических лиц. [14, с.18].

Подоходным налогом облагаются все без исключения физические лица (резиденты и нерезиденты, кроме сотрудников диппредставительств) по доходам, полученным в Италии, а резиденты - кроме того по доходам, полученным за рубежом [19, с.20].

В стране определены соответствующие ставки налога на доходы физических лиц, размер которых находится в зависимости от объема облагаемого совокупного дохода полученного лицом в календарном году (в тыс. Евро):

- От 70001 и выше - 45%;

- От 32001 до 70000 - 39%;

- От 29001 до 23000 - 31%;

- От 15001 до 29000 - 29%;

- До 15000 - 23%.

При труде согласно найму наниматель должен один раз в месяц производить удержание налога с заработной платы работника по действующим налоговым ставкам. В случае отсутствия других источников дохода сотрудник освобождается от подачи декларации о доходах [9, с.74 - 75].

Базой для налогообложения считается общий доход, который получен физическим лицом, за вычетом налоговых льгот. Все без исключения доходы физических лиц в зависимости от источника их возникновения подразделяются на следующие категории, каждая из которых имеет свои особенности исчисления:

- доходы от работы по найму;

- доходы от капиталов (доходы от инвестиций);

- доход от предпринимательской деятельности;

- доходы от недвижимой собственности;

- другие доходы (выигрыши и другие случайные доходы).

Общий доход начисляется путем прибавки абсолютно всех доходов из всех источников каждой группы и вычитания издержек, представляющихся итогом осуществления бизнеса или выполнения определенных работ или профессий. [6, с.115].

Важное различие французской концепции от российской концепции налогообложения физических лиц заключается в том, что во Франции подлежит обложению подоходным налогом не каждый человек в отдельности, а домохозяйство. Законодательство Франции рассматривает огромное количество альтернативных вариантов состава семьи.

В качестве налоговой основы применяются коэффициент среднедушевого заработка семьи. Среднедушевой доход семьи равен единой сумме доходов за вычетом определенных затрат всех членов семьи (домохозяйства) деленный на коэффициент, указывающий величину семьи. Подобным способом, семейные и имеющие детей в среднем платят налогов меньше, чем холостые и незамужние. [2, с.76].

Шкала налога на доходы домохозяйств во Франции прогрессивная - чем выше доход, тем выше ставка налога (табл. 2)

Таблица 2

Шкала ставки налога

|

Среднедушевой доход |

Ставка налога |

|

От 150001 € в год |

45,00% |

|

От 70831 до 150000 € в год |

41,00% |

|

От 26421 до 70830 € в год |

30,00% |

|

От 11897 до 26420 € в год |

14,00% |

|

От 5964 до 11896 € в год |

5,50% |

|

До 5963 € в год |

0,00% |

Источник: Налоги и налогообложение

Средняя ставка налога на доходы физических лиц во Франции пять с половиной процентов, что намного ниже наших тринадцати процентов. Поэтому налог на доходы физических лиц во Франции в первую очередь решает задачи социальной политики [4, с.65 - 66].

Таким образом, правильное обложение налогами доходы физических лиц необходимо для равномерного экономического и политического развития правовой страны. Поэтому в справедливом реформировании налогообложения весьма заинтересованы все граждане. Так же это нужно для того, чтобы система подоходного налогообложения была более понятной для налогоплательщиков, менее уязвимой в социальном плане, а также являлась «экономически нейтральной системой».

Глава 2 Практика налогообложения доходов физических лиц в РФ

2.1 Виды налогов с физических лиц, их характеристика

Налоги являются главным источником формирования доходной части бюджета РФ. Огромную роль в этом играют налоги с физических лиц. Физические лица в РФ облагаются несколькими видами налогов, в том числе налогом на имущество, дорожным налогом, рядом косвенных налогов, включаемых в стоимость покупаемой физическим лицом продукции, но основным налогом, уплачиваемый всеми все гражданами, является налог на доходы с физических лиц[8, с.25 - 26].

Налогоплательщиками являются граждане, достигшие совершеннолетия, а также несовершеннолетние – по некоторым видам доходов. Налогоплательщики, обычно, делятся на резидентов и нерезидентов. Главный критерий для определения резиденства – пребывание физического лица в стране более 183 дней в году. Если гражданин удовлетворяет этому требованию, то он становится налоговым резидентом РФ [15, с.32 - 33].

Все налоги, которые уплачиваются физическими лицами в РФ можно разбить по финансово-экономическим, административно-правовым и пространственно-временным признакам.

В настоящее время физические лица являются плательщиками следующих налогов и сборов:

- налог на доходы физических лиц;

- государственная пошлина;

- земельный налог;

- транспортный налог;

- налог на имущество;

- ЕСН;

- сборы за пользование объектами животного мира;

- водный налог.

Первое место по сумме поступлений в бюджеты муниципальных образований занимают налоги на доходы физических лиц. Например, в Пермском крае за 2016 год основная доля в доходах краевого приходится на налоговые доходы – 94,3% от общего объема доходов; удельный вес неналоговых доходов составляет 1,8%, безвозмездных поступлений – 3,9 9%

Главная доля налоговых поступлений обусловлена налогами на доходы физических лиц, добавленную стоимость на товары, которые реализуются на территории РФ, и единым социальным налогом, который зачисляется в федеральный бюджет [17, с.46 - 47].

Главным документом, регламентирующим работу по налогообложению доходов физических лиц, является Налоговый Кодекс РФ и, в частности глава 23 части II Налогового Кодекса, введенная в действие с 01.01.2001 года и отдельные статьи части I Кодекса.

Плательщиками налога на доходы являются:

Физические лица, имеющие постоянное местожительство в РФ. К резидентам относятся лица, проживающие в РФ в общей сложности не менее 183 дней в календарном году.

Физические лица, не имеющие постоянного местожительства в РФ, в случае дохода на территории России.

Иностранные личные компании, доходы которых рассматриваются как доходы их владельцев.

Владельцем собственной компании считается гражданин, в собственности которого находится любая хозяйственная единица, доходы которой в стране регистрации собственной компании не подлежат обложению налогом на прибыль корпораций или другим подобным налогом.

Возраст физического лица не оказывает влияния на признание его плательщиком налога [16, с.12 - 13].

Взятые с доходов физических лиц налоги отправляются в бюджет. Излишне удержанные источником дохода суммы налога зачисляются им в уплату следующих платежей или возвращаются физическому лицу по его заявлению.

При выплате физическому лицу предприятиями, учреждениями и организациями авторских вознаграждений за издание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений и промышленных образцов, а также при исчислении налога по совокупному годовому доходу учитываются документально подтвержденные расходы. Если эти расходы не подтверждены документально, то они должны учитываться, согласно Постановлению Правительства РФ от 28 мая 1992 г. номер 355 «О порядке определения расходов, учитываемых при налогообложении сумм вознаграждений физических лиц за издание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждений авторов открытий, изобретений и промышленных образцов».

Гражданин, зарегистрированный в качестве индивидуального предпринимателя, обязан не реже одного раза в квартал предоставлять налоговым органам по месту своего расположения сведения о суммах, выплаченных за прошедший год доходов и об удержанных с этих доходов сумм налога. При этом он должен указать адрес своего постоянного местожительства.

Данные сведения подаются в налоговые органы по месту постоянного жительства получателей доходов, и налоговые органы учитывают их при проверке предоставляемых физическими лицами деклараций.

При налогообложении доходов, полученных от предпринимательской деятельности, и других доходов состав расходов принимается, согласно составу затрат, включаемых в себестоимость продукции, определяемому Правительством РФ. В затраты включаются документально подтвержденные расходы [19, с.89 -90].

При налогообложении доходов физических лиц, не имеющих в отчетном году места основной работы, сумма полученного ими дохода уменьшается на сумму вычетов и льгот, предусмотренных Законом о налоге на доходы.

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году: у физических лиц, имеющих постоянное местожительство в РФ, – от источников в РФ и за ее пределами; у физических лиц, не имеющих постоянного местожительства в РФ, – от источников в РФ (рис.3)

Рис. 3 Совокупный облагаемый доход

Рис. 3 Совокупный облагаемый доход

Источник: Учет, налогообложение и анализ внешнеэкономической деятельности организации

При налогообложении учитывается совокупный доход, полученный как в денежной, так и натуральной форме. Доходы, полученные в натуральной форме, учитываются в составе совместного годового дохода по ценам, которое регулирует государство, а если их нет – по свободным ценам на дату получения дохода. Доходы, полученные за пределами РФ физическими лицами, которые постоянно проживают в Российской Федерации, включаются в доходы, подлежащие налогообложению в РФ [20, с.71 - 72].

Ставки подоходного налогообложения всегда устанавливаются законом. Какие – либо изменения ставок подоходного налогообложения не допускается в течение всего налогового периода. Как правило, невозможен и пересмотр других немаловажных условий подоходного налогообложения. Действует категорический запрет на предоставление индивидуальных налоговых льгот, то есть льгот, которые могут получить отдельные граждане. Льготы предоставляются только категориям лиц, то есть всем без исключения лицам, если они могут подтвердить наличие прописанных в законе особых обстоятельств.

Схема определения налоговых обязательств по налогу на доходы с физического лица выглядит следующим образом. Совокупный годовой доход, который состоит из валовой выручки от реализации товаров и услуг, поступления рентных платежей, доходов от реализации движимого и недвижимого имущества и прочих доходов, уменьшается на сумму разрешенных вычетов, В свою очередь он состоит из выплат заработной платы работающим по найму, расходов на содержание движимого и недвижимого имущества, рентных платежей, налогов, уплаченных в бюджеты органов местного самоуправления и регионов, поимущественных налогов, процентов за привлеченный для деловых целей кредит, взносов в фонды социального страхования в социального обеспечения бесприбыльных организаций, а также на сумму других расходов и платежей, разрешенных налоговым законодательством к вычету в определенных размерах. Кроме того, совокупный годовой доход уменьшается на суммы специальных вычетов, а также убытков прошлых лет при определении налоговых обязательств текущего периода [7, с.65].

В результате всех вычетов из скорректированного валового дохода образуется налогооблагаемый доход, к которому и применяется действующая шкала ставок налога на доходы.

Приведенная общая схема расчета обязательств по налогу на доходы имеет значительную специфику в каждом отдельно взятом государстве, где специальные налоговые льготы могут быть рассмотрены как в форме вычетов, так и в форме налоговых кредитов, то есть зачета каких-либо произведенных платежей. Освобождение от налогообложения какого-либо вида доходов непосредственно оговаривается в налоговом законодательстве или принимает форму разрешенного налогового вычета либо скидки [10, с.32].

Налог на имущество физических лиц на территории РФ введен Законом РФ от 19.12.1991 №2003–1 «О налогах на имущество физических лиц». Данный налог является местным налогом и полностью зачисляется в доходы местных бюджетов.

Плательщиками налога на имущество физических лиц могут быть физические лица, которые являются собственниками жилых домов, квартир, дач, гаражей и иных строений, помещений и сооружений.

Органы муниципалитетов имеют право устанавливать налоговые льготы и основания для их использования налогоплательщиками.

Транспортный налог является региональным налогом и вводится на территории конкретного субъекта РФ в соответствии с законом субъекта РФ. При этом законодательные органы субъекта РФ уполномочены определять ставку налога в пределах, установленных ст. 361 НК РФ, порядок и сроки его уплаты, форму отчетности по данному налогу [21, с.6].

Плательщиками транспортного налога являются юридические и физические лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, которые облагаются транспортным налогом.

В число транспортных средств, которые являются объектом налогообложения транспортным налогом, входят автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины. Также входят механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ [2, с. 9].

Земельный налог является местным налогом, и в соответствии со статьей 387 главы 31 НК РФ устанавливается нормативными правовыми актами представительных органов муниципальных образований.

Плательщиками земельного налога признаются физические лица, которые обладают земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения [6, с. 12].

Налоговая база для каждого плательщика – физического лица устанавливается налоговыми органами на основании сведений, которые представляются в налоговые инспекции органами, осуществляющими ведение государственного земельного кадастра – о кадастровой стоимости земельных участков; органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним – о лицах, на которых зарегистрированы земельные участки; органами муниципального образования – чтобы объединить объект налогообложения с плательщиком, а так же получить сведения о земельных участках и их владельцах, которые не прошли регистрацию в соответствии с Федеральным законом от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Все эти органы представляют сведения, по формам, утвержденным Министерством финансов РФ [14, с. 79].

Налоговая база в отношении земельных участков, которые находятся в общей совместной собственности, определяется для каждого из плательщиков, являющихся собственниками данного земельного участка, в равных долях.

Местные органы власти имеют право устанавливать дополнительные категории плательщиков, имеющих право пользоваться льготами по уплате земельного налога [18, с. 13].

Необходимо отметить, что право на льготы носит заявительный характер. Поэтому плательщик, при наличии у него данных оснований для пользования льготой должен предоставить соответствующее заявление в налоговый орган. Однако нередко льготники не считают необходимым заявлять о своем праве на льготу, следствием чего является направление извещения об уплате земельного налога в адрес такого лица.

Таким образом , налогообложение физических лиц в РФ имеет огромное значение для бюджета. Существуют различные виды налогов, которыми облагаются граждане РФ. Важным различием от налогообложения других государств является то, что в РФ не прогрессивная шкала налогов.

2.2 Начисление и уплата налогов с физических лиц

Статьей 207 Налогового кодекса РФ предусмотрены две категории плательщиков налога на доходы физических лиц:

– физические лица, которые являются налоговыми резидентами РФ;

– физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ [13, с.21].

Перечень доходов, которые относятся к доходам от источников в РФ, установлен п. 1 ст. 208 НК РФ. К данным доходам относятся:

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

- страховые выплаты при наступлении страхового случая, полученные от российской организации и от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

- доходы, полученные от использования в РФ авторских или иных смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

- доходы от реализации:

1) недвижимого имущества, находящегося в РФ;

2) акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

3) прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории РФ;

4) иного имущества, находящегося в РФ и принадлежащего физическому лицу;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в РФ и из РФ или в ее пределах, а также штрафы и иные санкции за простой таких транспортных средств в пунктах погрузки в РФ;

- доходы, полученные от использования трубопроводов, линий электропередачи, линий оптико-волоконной и беспроводной связи, иных средств связи, включая компьютерные сети, на территории РФ;

- выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством РФ об обязательном пенсионном страховании;

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

Доходы от сдачи в аренду имущества, находящегося в РФ, относятся к доходам, полученным от источников в РФ, на основании подпункта 4 п. 1 ст. 208 НК РФ.

К перечню доходов, которые относятся к полученным от источников за пределами РФ, рассмотрен в п. 3 ст. 208 НК РФ относятся:

- дивиденды и проценты, полученные от иностранной организации, за исключением процентов, предусмотренных подпунктом 1 п. 1 ст. 208 НК РФ;

- страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, предусмотренных подпунктом 2 п. 1 ст. 208 НК РФ;

- доходы от использования за пределами РФ авторских или иных смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ.

Следует отметить, что вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления зарубежной организации, рассматриваются как доходы от источников, находящихся за пределами РФ несмотря на место, где фактически исполнялись возложенные на этих лиц управленческие обязанности;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой таких транспортных средств в пунктах погрузки, за исключением предусмотренных подпунктом 8 п. 1 ст. 208 НК РФ;

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами РФ.

В соответствии с п. 1 ст. 211 НК РФ при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров, иного имущества налоговая база определяется как стоимость этих товаров, иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ. При этом в стоимость таких товаров включается соответствующая сумма НДС, акцизов.

Перечень доходов, которые относятся к полученным в натуральной форме, установлен п. 2 ст. 211 НК РФ. К таким доходам относятся:

- оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах;

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе;

- оплата труда в натуральной форме.

При выплате работнику заработной платы в натуральной форме должны соблюдаться требования разумности и справедливости в отношении стоимости товаров, передаваемых ему в качестве оплаты труда, то есть их стоимость не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности в период начисления выплат.

По общему правилу, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Таким образом, устанавливается презумпция соответствия договорной цены уровню рыночных цен и предусматриваются основания и порядок опровержения налоговым органом этой презумпции.

Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

- материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей, за исключением материальной выгоды, полученной в связи с операциями с кредитными картами в течение беспроцентного периода, установленного в договоре о предоставлении кредитной карты;

- материальная выгода, полученная от приобретения товаров в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

- материальная выгода, полученная от приобретения ценных бумаг.

При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 п. 1 ст. 212 НК РФ, налоговая база определяется:

1) как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной Банком России на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора;

2) как превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

При получении налогоплательщиком дохода в виде материальной выгоды, полученная от приобретения ценных бумаг, налоговая база определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение. [14, с.14].

Порядок определения рыночной стоимости ценных бумаг и предельной границы колебаний рыночной стоимости ценных бумаг устанавливается федеральным органом, который осуществляет регулирование рынка ценных бумаг.

Налог на имущество физических лиц рассматривается исходя из налоговой базы и соответствующей ставки налога.

Для расчета налоговой базы, используется инвентаризационная стоимость жилого дома, квартиры, дачи, гаража и иных строений, помещений и сооружений. [11, с.128 - 131].

Под инвентаризационной стоимостью подразумевается восстановительная стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги. Информацию об инвентаризационной стоимости имущества, который признается объектом налогообложения, по состоянию на первое января каждого года в налоговые органы представляют органы технической инвентаризации. [16, с.98].

При этом представительным органам местного самоуправления дано право изменять ставки в установленных Законом пределах в зависимости от суммарной инвентаризационной стоимости всего объекта, типа использования и по иным критериям.

Зачастую в нормативных правовых актах представительных органов местного самоуправления дифференциация ставок налога на имущество физических лиц в зависимости от типа использования недвижимости и/ или по иным критериям не предусмотрена. Однако представительные органы повсеместно ввели ставку налога, дифференцированную в зависимости от суммарной инвентаризационной стоимости имущества.

Для выбора ставки определяется суммарная инвентаризационная стоимость всего имеющегося на праве собственности имущества.

Исходя из объема, полученной суммарной инвентаризационной стоимости, определяется ставка налога.

Таким образом, особенность начисления налога на имущество физических лиц состоит в том, что определение ставки налога зависит от количества имущества, которое находится на территории одного муниципального образования и его инвентаризационной стоимости [18, с.51].

В случае если имущество, которое признается объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих лиц соразмерно его доле в этом имуществе.

Если же имущество находится в общей совместной собственности нескольких граждан, они несут одинаковую ответственность по исполнению налогового обязательства. Обязанность по уплате налога возникает у каждого собственника имущества. При этом, сумма налога на имущество граждан, которое подлежит уплате налогоплательщиком и начисленная налоговым органом в отношении имущества, находящегося в общей совместной собственности, определяется исходя из установленного главой 16 Гражданского кодекса Российской Федерации равенства долей каждого из собственников в праве собственности [7, с.73-74].

Учитывая вышесказанное, сумма налога на имущество физических лиц в отношении имущества, которое находится в общей долевой собственности или общей совместной собственности нескольких физических лиц, начисляется налоговыми органами. При этом они опираются на инвентарную стоимость всего объекта налогообложения и налоговой ставки, соответствующей инвентарной стоимости данного объекта.

Обязанность территориальных налоговых органов Российской Федерации заключается в правильности начисления налога на имущество физических лиц и отправки уведомлений налогоплательщикам в сроки, которые установленные Кодексом, то есть не позднее тридцати дней до наступления срока уплаты.

- В целях исчисления транспортного налога любое транспортное средство организации следует отнести к следующим группам:

- транспортные средства, которые имеют двигатели;

- водные несамоходные транспортные средства, для которых в технических характеристиках предусмотрен показатель «валовая вместимость»;

- водные и воздушные транспортные средства, которые не включены в вышесказанные группы [8, с.28].

В отношении транспортных средств, входящих в первую группу, налоговая база определяется индивидуально по каждому транспортному средству как мощность его двигателя в лошадиных силах; в отношении транспортных средств второй группы – как валовая вместимость транспортного средства в регистровых тоннах; в отношении третьей группы – как единица транспортного средства.

Базовый размер налоговых ставок по транспортному налогу в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства приведен в ст. 361 НК РФ.

Налоговые ставки, которые устанавливаются законами субъектов РФ, не могут превышать базовый размер, указанный в ст. 361 НК РФ, более чем в пять раз. Размер устанавливаемых налоговых ставок может дифференцироваться в зависимости от категории, а также от срока полезного использования транспортного средства. [14, с.79 - 80].

Организации-налогоплательщики по окончании налогового периода самостоятельно начисляют сумму транспортного налога в отношении каждого транспортного средства путем умножения соответствующей налоговой базы на налоговую ставку.

В случае регистрации и снятия с регистрации транспортного средства в течение календарного года расчет суммы налога производится с учетом коэффициента, который рассматривается как отношение числа полных месяцев владения транспортным средством к двенадцатому числу календарных месяцев в налоговом периоде.

При этом месяц регистрации транспортного средства независимо от даты взимается за весь месяц. В аналогичном порядке определяется количество месяцев владения транспортным средством при снятии его с учета.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц считается за весь месяц.

Организации – налогоплательщики по месту нахождения транспортных средств оплачивают транспортного налога и представляют в налоговый орган налоговую декларацию по данному налогу.

Порядок и сроки уплаты налога, срок представления налоговой декларации устанавливаются законами субъектов РФ [5, с.12-13].

Пунктом 1 статьи 359 предусматривается порядок определения налоговой базы в зависимости от категории транспортного средства, которое выступает объектом налогообложения по транспортному налогу, что в равной мере относится как к физическим лицам, так и юридическим. При этом, как и при разрешении вопроса о налоговых ставках, транспортные средства делятся на три группы по принципу: с двигателем, водные, по которым возможно в качестве физического показателя избрать вместимость, и все остальные. При этом, для каждой группы предусмотрены свои физические показатели налоговой базы [17, с.58].

Таким образом, налоговые органы должны начислять физическим лицам, на которых зарегистрированы транспортные средства, транспортный налог на основании тех сведений, которые ежегодно предоставляются органами, занимающимися государственной регистрацией транспортных средств. То есть сведения, в том числе и о налоговой базе, для правильного начисления суммы налога предоставляются налоговым органам.

Говоря о месте информации, о величине налоговой базы по транспортным средствам в базе данных по транспортному налогу с физических лиц, следует заметить, что эта информация не имеет особого значения, хотя её роль не надо и принижать. Информация о транспортных средствах, их хозяевах, которые получают налоговые органы от регистрационных органов данных транспортных средств, важна только в полном своём объеме, передача информации между вышеуказанными организациями держится на принципах полноты, точности, посредством передачи заполненных унифицированных форм, подразумевающих отсутствие ненужной и дублированной информации. Ошибки в предоставленной информации, могут затронуть налогоплательщика: могут возникнуть непредвиденные ситуации при вручении налогового уведомления, уплате налога и так далее. Ошибки в информации о величине налоговой базы в совокупности с тем, что налог начисляется налоговыми органами, могут послужить результатом уплаты суммы налога, которая отличается от фактической, налогоплательщиком, положившимся во всём на налоговые органы [3, с.31].

Налоговая база в отношении земельных участков, которые находятся в общей совместной собственности, определяется для каждого из плательщиков, являющихся собственниками данного земельного участка, в равных долях.

Кадастровая стоимость земельных участков определяется по результатам проведения государственной кадастровой оценки земель. Такая оценка базируется на классификации земель по целевому назначению и виду функционального использования.

Сумма налога, которая подлежит к уплате плательщиками – физическими лицами, начисляется налоговыми органами.

В отношении земельных участков, приобретенных в собственность гражданами для индивидуального жилищного строительства, исчисление суммы налога производится с учетом коэффициента два в течение периода проектирования и строительства, который превышает десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

В соответствии с Налоговым кодексом РФ сроки уплаты налога вводятся нормативными правовыми актами органов местного самоуправления. При этом они вправе предусмотреть в решении уплату в течение налогового периода не более двух авансовых платежей по налогу для плательщиков, являющихся физическими лицами, уплачивающих налог на основании налогового уведомления.

Земельный налог с физических лиц начисляется налоговыми органами, и уплачиваются гражданами на основании уведомлений, направляемых в их адрес из инспекций. В случае если налоговое уведомление не пришло, плательщикам следует обращаться в инспекцию по месту жительства.

Таким образом, в РФ предусмотрены налоговые резиденты и лица, которые не являются налоговыми резидентами РФ. Все налоговые вычеты и способы их исчисления прописаны в Налоговом Кодексе Российской Федерации. Все налоги обязательны в исполнении всеми лицами.

2.3. Проблемы и пути совершенствования налогообложения физических лиц в РФ

Рассмотрим вкратце основные проблемы налога на доходы физических лиц, которые существуют в данное время в РФ.

Основной проблемой налогообложения является достижение лучшего соотношения между экономической прибылью и социальной направленностью налога. Такое соотношение, прежде всего связано с тем что потребление, и в той или иной мере может поощрять либо сокращать. Данная дилемма наиболее трудна, потому что вначале развития экономики ставится выбор первенства между социальной справедливостью и экономической направленностью налога, в соответствии, с чем и выбирается шкала налогообложения.

Так же проблемой является то, что уровень доходов граждан нашего государства низок, по сравнению с другими развитыми государствами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума или население стало получать «зарплату в конвертах».

К одной из проблем можно отнести применяемые вычеты по НДФЛ. Для налогоплательщика они играют большую роль в сокращении облагаемых доходов и минимизации сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Многие граждане не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

Слабой стороной является то, что система контроля налоговых органов за высокими доходами физических лиц практически отсутствует. Налоговые органы РФ не всегда могут обеспечить полную собираемость налогов, так как сама налоговая система недостаточно развита и требует изменений.

Отрицательной чертой в российской экономике является присутствие массового укрывательства от налогов людей, которые имеют достаток выше среднего, особенно при сдаче в аренду жилья, репетиторстве.

К проблеме относится выбор ставок налога на доходы физических лиц. Важность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налоговой доли граждан. Сейчас в средствах массовой информации активно ведутся споры по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В данный период в РФ действует тринадцати процентная плоская ставка, введенная еще в 2001 г. ГД Федерального Собрания РФ был рассмотрен законопроект, где предлагается прогрессивная ставка налогообложения, которая существовала до первого января 2001 г. Прогрессивная ставка налогообложения - это налоговая ставка, которая возрастает, прежде всего, по мере того, как растет доход гражданина. Несмотря на то, что в России ставки по НДФЛ являются самыми низкими относительно других государств, все же это не считается показателем рентабельности налогообложения физических лиц. Но все же, нельзя сказать, что система, которая сложилась в данный период, совершенна, поэтому требуется тщательно продуманная комплексная мера по урегулированию налогообложения физических лиц РФ.

Рассмотрим, какие предложения можно предложить для совершенствования налоговых сборов. Предлагается ввести необлагаемый минимум. Целесообразно установить необлагаемый минимум, который раз в год будет меняться на десять процентов, то есть учитывается уровень инфляции. При этом улучшится качество жизни населения с небольшим доходом, что приведет к уменьшению разрыва доходов в разных слоях населения, то есть принцип равенства будет действовать в полной мере.

На данном этапе предлагается ввести прогрессивную шкалу налогообложения. В данный момент обсуждается много вариантов по данному вопросу. Законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц в зависимости от размера доходов гражданина за год.

Большое влияние окажет увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как следствие, применяемые налоговые вычеты практически не выполняют свою стимулирующую роль, потому что они не учитывают региональных особенностей ценообразования.

Нужно ужесточить контроль по собираемости налога на доходы, в первую очередь с тех граждан, у которых доход превышает средний уровень.

Необходимо разработать программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в результате позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах). Нужно рассмотреть меры по совершенствованию системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на то, как собирается налог.

Таким образом, можно сделать вывод, что система подоходного налогообложения граждан далека от совершенства и нуждается во всестороннем преобразовании. Все меры, которые перечислены выше, по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной направленности при налогообложении доходов граждан разного уровня.

Заключение

Таким образом, в данной работе были рассмотрены основные вопросы по налогообложению, как в Российской Федерации, так и в других государствах. Было раскрыто социально – экономическое содержание налогов. Познакомившись с общую информацией о налогообложении всех слоев населения и изучив виды и ставок налогов в РФ выделили их главную роль в системе налогообложения любого государства. Постаравшись раскрыть место и роль налогов в экономике нашей страны, и сравнив с налогами других государств можно сделать следующие выводы.

Главная часть работы экономики любой страны - это налоги с населения. Основной доходной частью федерального, а также муниципального бюджета во всем мире является подоходный налог с физических лиц. Рассмотрев налоговые поступления в РФ можно заметить, что львиная доля лежит на плечах юридических лиц. Можно предположить, что это является главным недостатком в налогообложении нашей страны. Хотя , если внимательно рассмотреть, то и налоги с физических лиц в РФ так же нуждаются в реконструкции. Одним из главных недостатков является то, что в РФ не прогрессивная шкала налогов, поэтому большая часть нашего населения платит налоги по минимальной ставке. В то же время высокооплачиваемая часть населения старается укрыть свои доходы. Поэтому нужно поставить заслон вывозу капитала из РФ.

Рассмотрев систему налогообложения в РФ можно сделать вывод. Что она громоздка и медлительна. В связи с эти она нуждается в упрощении. Достигнуть это можно путем отмены большей части различных скидок и льгот. Сейчас в России придумывается много новых путей получения различных доходов как физических так и юридических лиц, а налоговая система не берет их в расчет. Логично предположить, что налоговое законодательство нуждается в более эффективном развитии в это направлении. В связи с этим важнейшей задачей будущих специалистов является хорошо изучить теоретическую базу, предложить свои пути решения по выработке эффективных мер по налогообложению для роста экономики своего государства.

Список использованной литературы

- Апресова, Н.Г. Налогообложение бизнеса: правовые основы: Научно-практическое пособие для магистров / Н.Г. Апресова. - М.: Проспект, 2013. – 145 c.

- . Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2013. – 286 c

- Викторова, Н.Г. Управление налогообложением и налоговыми рисками резидентов технопарков в сфере высоких технологий: Монография / Н.Г. Викторова. - М.: НИЦ ИНФРА-М, 2013. – 166 c

- Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2012. – 488 c.

- Гамидова, Н.Г. Налоговый учет основных средств / Н.Г. Гамидова//Новое слово в науке: перспективы развития. – 2015. - №4(6). – С.247-248.

- Гамидова, Н.Г. Особенности учета биологических активов в соответствии с МСФО 41 / Н.Г. Гамидова // Экономика и социум. – 2015. - № 5-1(18). – С. 267 -271.

- Гамидова, Н.Г. Cost-volume-profit-анализ в системе управления/Н.Г. Гамидова // Инновационная экономика: перспективы развития и совершенствования. – 2015. - №4(9). – С.66-70.

- Грищенко, А.В. Налогообложение некоммерческих организаций / А.В. Грищенко. - М.: ДиС, 2013. - 160 c

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 241 c.

- Загородников, А.Н. Налогообложение некоммерческих организаций (для бакалавров) / А.Н. Загородников. - М.: КноРус, 2012. - 271 c.

- Захарьин, В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин.. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 322 c

- Ионова, А.Ф. Учет, налогообложение и анализ внешнеэкономической деятельности организации: Учебное пособие / А.Ф. Ионова, Н.А. Тарасова. - М.: ЮНИТИ, 2014. - 412 c.

- Кибанова, А.Я. Налоги и налогообложение / А.Я. Кибанова. - М.: КноРус, 2012. - 488 c

- Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c

- Косов, М.Е. Налогообложение физических лиц: Учебное пособие / М.Е. Косов, И.В. Осокина. - М.: ЮНИТИ, 2013. - 367 c

- Ноздрунова, Н.Г. Разработка новых подходов по управлению процессом модернизации основного капитала в региональном АПК/Н.Г. Ноздрунова//Аграрная Россия. – 2015. - №9. – С.41-46.

- Ноздрунова, Н.Г. Государственное регулирование воспроизводства основного капитала АПК в России и развитых странах/Н.Г. Ноздрунова//Аграрная наука. – 2013. - №9. - С.7-8.

- Погорелова, М.Я. Налоги и налогообложение: Теория и практика: Учебное пособие / М.Я. Погорелова. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. - 208 c.

- Попова, Л.В., Ноздрунова, Н.Г. Понятие и исторические аспекты развития статистического учета / Л.В. Попова, Н.Г. Ноздрунова // Экономические и гуманитарные науки. – 2012. - №8.

- Проняева, Л.И., Ноздрунова, Н.Г. Модель реализации организационно-экономического механизма управления воспроизводством основного капитала в сельском хозяйстве/Л.И. Проняева, Н.Г. Ноздрунова//Научный результат. Серия: Экономические исследования. – 2015. – Т.1.- №2(4).

- Проняева, Л.И., Ноздрунова, Н.Г. Кластерный анализ в управлении воспроизводством основного капитала в сельском хозяйстве / Л.И. Проняева, Н.Г. Ноздрунова //Аудит и финансовый анализ.– 2014.- №4.– С. 283-288.

- "Международный валютный фонд МВФ: цели, функции и особенности"

- Понятие термина «страхование» и «сущность страхования»

- Проектирование реализации операций бизнес-процесса «Управление денежными потоками» (Характеристика существующих бизнес – процессов)

- Проектирование реализации операций бизнес-процесса «Управление денежными потоками» (Выбор комплекса задач автоматизации)

- Виды и состав угроз информационной безопасности организации

- Международный валютный фонд: цели, функции, особенности (изучение особенностей МВФ)

- Понятие и принципы построения серверных программ

- Обзор языков программирования высокого уровня

- Понятие оптимизации бизнес-процессов

- «Управление рентабельностью организаций гостиничного, ресторанного бизнеса»

- Управленческое решение

- Проектирование и открыти гостиничного и ресторанного бизнеса