Налоги как цена услуг государства (Глава 1. Понятие налогов и организация системы налогообложения)

Содержание:

Введение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны давным – давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI - начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. И, наконец, третий, современный, этап – государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

В работе речь пойдет о налогах, как цене услуг государства: о роли налогов в формировании доходов государства, о стандартах государственных услуг оказываемых налоговыми органами, о налогах как об основном инструменте государственного регулирования экономики.

Целью данной работы является предметное и подробное рассмотрение, какую роль играют налоги в развитии государства. Задачи, которые способствуют достижению данной цели, заключаются в рассмотрении сущности, видов и функции налогов, раскрытии механизмов функционирования налоговой системы, действующей в России в настоящее время и в других странах.

Объектом изучения в работе выступает налогообложение в Российской Федерации.

Предметом исследования являются налоги как плата «цивилизованного общества» т.к. налоговая система, сложившаяся в нашей стране налагает особый отпечаток на всю жизнь народа и пути решения проблем связанных с взиманием налогов.

Глава 1. Понятие налогов и организация системы налогообложения

1.1. Понятие и функции налогов

Налог – в соответствии со ст. 8 НК РФ обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

- Обязательность;

- Индивидуальная безвозмездность;

- Отчуждение денежных средств, принадлежащее организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- Направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

- Обязательность;

- Одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Сущность налога состоит в отчуждении принадлежащих частным лицам на праве собственности, хозяйственного ведения или оперативного управления денежных средств, т.е. в законном изъятии государством в пользу общества определенной части валового внутреннего продукта в виде обязательного взноса. При этом часть собственности налогоплательщиков – физических лиц и организаций – в денежной форме переходит в собственность государства.

Признака налогов:

- императивно-обязательный характер;

- индивидуальная безвозмездность;

- денежная форма;

- публичный и нецелевой характер налогов.

Функции налогов:

- Фискальная – изъятие части доходов организаций и граждан для содержания государственного аппарата, и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры – библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития – фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней;

- Регулирующая – позволяет регулировать доходы различных групп населения, направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг, а через платежеспособность населения – на регулирование рынка спроса и предложения.

Развитие рыночной экономики регулируется финансово-экономическими методами – путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Изменяя налоговые ставки, льготы и штрафы, условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем;

- Социальная – посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоёмкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции;

- Стимулирующая – с помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства.

Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что прибыль, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других товаров освобождается от налогообложения.

Последствия повышения налогов.

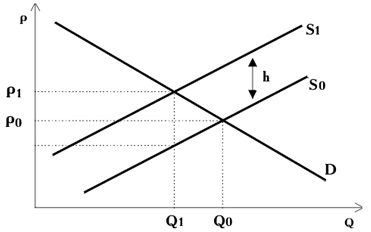

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 1 это показано как повышение цены с  до

до  ).

).

Рис.1

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а, следовательно, и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение  . Вертикальное расстояние между кривыми

. Вертикальное расстояние между кривыми  и

и  равно величине налога на единицу продукции

равно величине налога на единицу продукции  . Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию, как правило, в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

1.2. Классификация налогов

Классификация налогов — это группировка налогов по различным признакам. В научной литературе для классификации налогов используется специальный термин — таксономия. Многообразие классификаций, группировок и признаков, положенных в основу различными исследователями, в определенной степени отражает эволюцию налогов.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные

- региональные

- местные

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

|

Уровень установления |

Налоги |

|

Федеральные |

|

|

Региональные |

|

|

Местные |

|

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые

- косвенные

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: налог на доходы физических лиц; налог на прибыль организаций; налог на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся: налог на добавленную стоимость; акцизы; таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие

- специальные

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить: транспортный налог; налог на воспроизводство минерально – сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают: твердыми; процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закреплённые;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

|

Субъект налогообложения |

Налоги |

|

Налоги, уплачиваемые юридическими лицами |

|

|

Налоги, уплачиваемые физическими лицами |

|

|

Смешанные налоги |

|

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

1.3. Возникновение налога и эволюция налогообложения

Налоги – один из древнейших финансовых институтов. Их возникновение и развитие неразрывно связано с возникновением и становлением государственности. Первые элементы государственного устройства начали возникать в период перехода человечества от кочевой к оседлой жизни и связанного с этим процесса разделения труда, что, в свою очередь, явилось основой для возникновения института частной собственности. В результате функции государства были значительно расширены. Появилась необходимость в защите прав собственности одних членов общества от посягательства других. С этой целью были образованы специальные государственные органы. Так как они не участвовали в материальном производстве, общество вынуждено было изыскивать денежные средства для их содержания. На разных этапах развития государства существовали различные источники формирования указанных средств, которые зависели от уровня развития общества, происходящих в нём процессов и т.д. В древнейшие времена финансирование государственных структур осуществлялось в основном в результате военных действий: награбленное имущество, эксплуатация рабов и т. д. Зачастую эти источники принимали организованные формы в виде установленной победителем дани, уплачиваемой побеждённым народом правителю на постоянной основе и в определенные сроки. Дань, таким образом, можно в определённой мере назвать прообразом налогообложения. Основы налогообложения формировались также в виде жертвоприношений храмам, которые выполняли определённые функции в организации общественной жизни. Естественно, в современном понимании данной экономической категории их нельзя назвать налогами, но поскольку они носили систематический характер, то фактически превращались в определённую «выплату», «взнос». По мере развития государственности наряду с платежами в пользу духовенства формировалась система регулярных платежей в пользу правящей верхушки. История Древнего мира содержит упоминание о существовании, например, в Древней Греции в VII - VI вв. до н. э. налогов, устанавливаемых пропорционально доходу их субъектов. Вместе с тем уплата указанных платежей возлагалась на жителей побеждённых территорий и иноземцев, а также других «не граждан». В Римской империи, например, жители провинций, являясь подданными империи, но не гражданами, должны были платить налоги. Свободные граждане налогов не платили, поскольку наличие подобной обязанности считалось проявлением зависимости. Однако не возбранялось и даже поощрялось добровольное внесение свободными гражданами денежных средств на нужды государства.

Таким образом, можно выделить следующие две основные предпосылки возникновения налогообложения. Во-первых, это расслоение общества на имущих (собственников) и неимущих в результате процесса разделения труда. Во-вторых, объединение собственников и создание первых государственных образований в целях защиты их интересов, в том числе для усиления власти над неимущими слоями населения.

Становление и развитие государственности и, соответственно, системы налогообложения происходило в разных частях планеты по-разному. Отличался также и характер важнейших источников существования органов государственной власти. В европейской части планеты, где широкое распространение получили рабовладение и частная собственность на землю, основные доходы приносили взимание налогов и в большей мере эксплуатация рабского труда. На Востоке становление государственности осуществлялось путём узурпирования власти верховным правителем. Рабовладение в этой части планеты не получило широкого развития, поэтому основным доходом были поступления, носящие налоговый характер.

В зависимости от уровня развития товарно-денежных отношений, вида политического устройства государства и степени правовой урегулированности общественных процессов применялись различные формы уплаты налогов. Взимание налоговых платежей в денежном эквиваленте наиболее часто применялось в период со II в. до н. э. по III в. н. э. в тех государствах, в которых широкое распространение получило денежное обращение. В других странах платежи осуществлялись в основном в натуральной форме. Так, в Древнем Египте одна часть собранного урожая поступала храмам, другая - в государственную казну. В Древней Индии во II в. до н. э. в обязанность крестьян вменялось поставлять воду из колодцев и прудов для орошения полей верховного правителя. Нередко исполнение налоговых обязательств осуществлялось в форме различного рода трудовых и иных повинностей. В VIII в. до н. э. население Ассирийской империи платило не только подоходно-поземельный и храмовый налоги, но и выполняло строительные, ирригационные и другие повинности.

Таким образом, можно сделать вывод, что первые признаки налогообложения появились ещё в Древние века. Вместе с тем налоги не играли существенной роли в источниках покрытия общественных расходов. И вызвано это было определёнными причинами: общественные расходы были невелики; использовались иные, неналоговые источники доходов.

С распадом рабовладельческого строя и развитием феодализма налоги стали играть более заметную роль в источниках финансирования государственной казны. В эпоху раннего феодализма товарно-денежные отношения не получили широкого развития в связи с господством в феодальной экономике натурального хозяйства, потому и налоговые платежи носили натуральный характер и выплачивались, главным образом, крестьянами в виде части собранного урожая государству, феодалу и церкви. Рост разделения труда, расширение торговли, развитие товарно-денежных отношений способствовали переходу к товарному, капиталистическому производству. В результате из всей массы товаров выделился один, ставший всеобщим эквивалентом, - золото. Это привело к замене натуральной формы отношений денежной. Вследствие этого и налоги стали уплачиваться в денежном выражении.

Развитие общественных отношений привело к существенному расширению функций государства, что потребовало увеличения денежных средств в его распоряжение. Это заставило государство изыскивать пути дополнительного привлечения финансовых ресурсов. В конце XVII - начале XVIII вв. налоги становятся основным источником государственных доходов. При этом существенно увеличился и круг плательщиков налогов: ими становятся и наёмные рабочие и капиталисты.

В большинстве стран вплоть до XVII в. налоги не представляли собой единой, целостной системы, так как существовала так называемая система откупов. Налоги собирались откупщиками, которые не полностью передавали их в казну, а частично, нередко менее половины. Необходима была стройная, рациональная и обоснованная система налогообложения.

В конце XVII - начале XVIII вв. в Европе начался процесс демократизации общества. Решения по многим общегосударственным вопросам стали приниматься выборными органами власти. Теперь нужно было не просто объяснять, но и доказывать установление соответствующих налогов и их существование. Именно в этих исторических условиях начался активный процесс теоретического осмысления природы налогов, который материализовался в первые теории налогообложения. Основоположниками данных теорий явились А. Смит и Д. Рикардо, которые практически одинаково обосновали необходимость налогообложения как добровольного подаяния во благо развития нации. В основе их теории лежит определение налогов как цены за оказанные государством услуги населению. Эта идея стала исходным положением для появления и развития других теорий налогообложения.

В XVII - XVIII вв. Ш. Монтескье, Ф. Вольтером, В.Р. Мирабо и другими экономистами была разработана теория «общественного договора». Согласно данной теории налог представляет собой договорную плату граждан государству - за обеспечение их личной и имущественной безопасности. В частности, в такой интерпретации определял смысл и назначение налога Монтескье. Мирабо в основу своей теории положил определение налога как предварительную плату за предоставление защиты общественного порядка. Суть теории общественного договора, по мнению Вольтера, состоит в том, что уплата части имущества в виде налога обеспечивает сохранение гражданину остального имущества.

Позднее (XVIII - XIX вв.) на базе аналогичных представлений о сущности налогов появилась «теория обмена», в соответствии с которой посредством налогов граждане покупают государственные услуги по военной и правовой защите. В начале XIX в. экономист Ж. Сисмонди разработал «теорию наслаждения». Согласно этой теории налог представляет собой аванс части состояния граждан для пользования услугами государства в перспективе.

А. Тьера и Дж. Р. Мак-Куллоха полагали, что налог по своей сути - это страховой платёж граждан государству.

По мнению Н.И. Тургенева - основоположника теоретических представлений сущности налогов в России, налоги представляют собой добровольные взносы граждан для государственных целей. С.Ю. Витте, Ю.А. Гегемейстер, Е.Г. Осокин, В.А. Лебедев и другие российские экономисты рассматривали налоги преимущественно как средство обеспечения расходов государства.

Таким образом, несмотря на наличие в XVII - начале XIX вв. различных теоретических представлений о сущности и необходимости налогов, основной смысл практически всех их сводился к тому, что налоги платятся государству добровольно, на принципах эквивалентности как плата за оказываемые населению услуги.

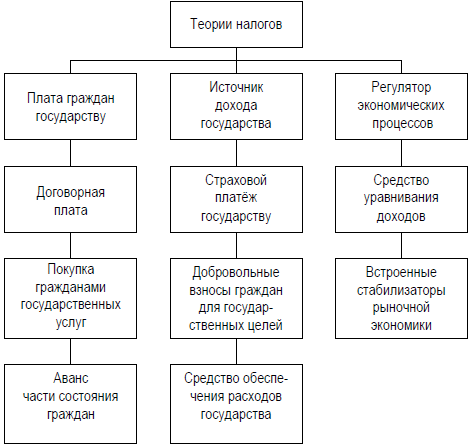

Представление о налоге как о юридической обязанности граждан перед государством окончательно сформировалось только в XIX в. При этом теория налогообложения в этот период рассматривала налоги не только как источник пополнения государственной казны, но и анализировала их роль и место в экономике. Другое дело, что представители различных теоретических школ по-своему оценивали степень воздействия налогов на экономические процессы в обществе. Одни теоретики (представители так называемой маржиналистской школы) рассматривали налоги как средство уравнивания доходов. Они выступали за установление принципа прогрессивности в налогообложении, считая, что с ростом доходов должна расти и ставка налогообложения, и обосновывали необходимость установления необлагаемого налогами минимального уровня доходов. В конце XIX - начале XX вв. появились экономические теории, обосновывающие необходимость использования налогов для стимулирования экономической деятельности. А. Маршалл считал, что налоги являются регуляторами экономических процессов, а Дж. Кейнс определял их как встроенные стабилизаторы рыночной экономики. В своих работах Кейнс подчёркивал особую роль налогов в регулировании пропорций общественного воспроизводства. Последователи Кейнса развили его учение в направлении, получившем название «неокейнсианское». Они полагали, что налоги призваны обеспечивать устойчивый рост экономики, способствовать устранению диспропорций в ней. Противники этого учения выступали против использования налогов в качестве инструмента управления экономикой. Автор теории монетаризма Д. Фридмен рассматривал налоги только как регулятор денежного обращения, считая, что экономика может развиваться и регулироваться самостоятельно без активного вмешательства государства, государство должно снижать налоги и сокращать свои расходы. Снижение налоговой нагрузки с соответствующим увеличением средств у предпринимателей будет способствовать, по его мнению, повышению деловой активности, росту инвестиций и укреплению экономики. Наиболее полное представление об эволюции теории налогов и налогообложения даёт рис. 2.

Таким образом, на протяжении столетий многие видные учёные-экономисты, авторы теорий налогообложения, ставили на одно из первых мест определение понятия «налог».

Рис.2 Эволюция теории налогов и налогообложения

Глава 2. Налоги, как цена услуг государства

2.1. Роль налогов в формировании доходов государства

Основным финансовым ресурсом государства являются налоги, эффективное управление которыми можно считать основой государственного управления вообще. И если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбрать одну из двух стратегических линий: либо взимать высокие налоги и принимать на себя высокую ответственность за благоденствие его граждан, либо взимать низкие налоги, имея в виду, что граждане сами должны заботиться о своем благоденствии, не уповая на поддержку государства. Разные государства по-разному строят свою финансовую систему.

Так одни считают возможным изымать в виде налогов (включая все виды налогов и обязательных платежей, в том числе и взносы по соцстраху) до 50% всех доходов общества исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц. Другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% от ВВП.

Среди первых в основном богатые страны, с уровнем среднедушевых валовых доходов 25-30 тысяч долларов и налоговые изъятия составляют в них весьма значительные суммы: в Дании-17 тысяч долларов на душу населения (доля налогов в ВВП-51%), в Швейцарии – около 15 тысяч долларов на душу населения (доля налогов в ВВП-33%), в Норвегии-14 тысяч долларов на душу населения (доля налогов в ВВП-42%), в Германии, Франции, Бельгии, Финляндии - в диапазоне 11-12 тысячи долларов на душу населения (доля налогов в ВВП соответственно- 40%, 45%. 46.5%, 47%).

В странах, занимающих последние места по уравнению среднедушевых доходов, размеры налоговых изъятий удерживаются на существенно более низком уровне: в Южной Корее - лишь 2,5 тысячи долларов приходится на душу населения (доля налогов в ВВП-22%), в Турции - приблизительно 600 долларов на душу населения (доля налогов в ВВП-22%), в Мексике - менее 500 долларов (доля налогов в ВВП-16%).

Таким образом, осуществляемая Правительством ПМР налоговая политика характеризуется стремлением, прежде всего за счет усиления налогового бремени предприятий и населения решить проблему наполнения бюджета. Однако такие меры могут принести успех только в очень ограниченном временном промежутке (и лишь в условиях развитого рынка). В целом же подобная направленность налоговой стратегии представляется неперспективной. В этих условиях высокий уровень налогообложения неизбежно вызывает у предпринимателей стремление переложить тяжесть налогового бремени на конечного потребителя, включив всю сумму налогов в цену товара. В результате цена производителя (включающая в себя его издержки, налоги и минимальную прибыль, оставшуюся после уплаты налогов) нередко превышает ту, которую готов заплатить за его продукцию покупатель. Снижение же продажной цены ставит производителя на банкротства. В результате мы имеем падение производства, но и вообще к тому, чтобы им заниматься. Происходит совершенно неоправданный перелив капитала в сферу посредничества и торговли. Кроме того, как показывает практика, следствием увеличения ставок и массы, изымаемых государством налогов фактически всегда является усиление инфляционных тенденций.

В то же время государство стремится максимально пополнить казну, оно всеми доступными для него способами, в том числе и с помощью силовых методов, стремиться получить от налогоплательщика все, что положено по закону. Со своей стороны налогоплательщик пытается защитить свои интересы, добиваясь, чтобы налоговый гнет был минимальным и не губил интереса к предпринимательству. Так опыт стран, имеющих многовековую налоговую историю, говорит, что налогами может изыматься не более 40% доходов налогоплательщика. У нас же, как показывают расчеты, если честно платить все установленные законом налоги по установленным в этих законах правилам, то это далеко превышает ту границу, за пределами которой теряется всякий смысл предпринимательской деятельности. Вот и вынуждены налогоплательщики искать пути минимизации своих платежей: кто в пределах правил, используя имеющиеся в законах возможности, кто, скрывая свою деятельность или часть своих доходов и имущества.

2.2.Стандарты государственных услуг, оказываемых налоговыми органами

Если говорить конкретно о снижении тяжести налогообложения на отечественного товаропроизводителя, то необходимо поставить вопрос о ставках и льготах налога на прибыль. Ведущим фактором развития рыночной экономики является прибыль, получаемая предпринимателем. И от того, какая величина останется в его распоряжении, можно судить либо о сохранении стимулов для развития производства, либо об их отсутствии.

Ставка налога на прибыль и определяет, в какой мере данный налог сочетает в себе стимулирующую и фискальную функции. В промышленно развитых странах ставка налога на прибыль ориентирована, прежде всего, на развитие производства. А вот в менее развитых странах – отсутствуют стимулы для активизации предпринимательских усилий. Хотя решение проблемы экономического роста является главным условием перехода к цивилизованной рыночной экономике. Поэтому, какой бы чрезвычайный характер не носила, сегодня проблема поиска источников доходов для бюджетов всех уровней, но ставку налога на прибыль стоит уменьшать. В конечном итоге восстановленное и работающее производство своими объемами продаж и прибыли компенсирует снижение ставок. «От снижения налогового бремени государство выигрывает больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов сбор налогов, связанных с наказаниями и вымогательством».

Помимо этого, существует целый ряд действующих экономических условий, под влиянием которых налог на прибыль будет снижаться. Так, отрицательно влияют на размер налога низкая рентабельность производства на большинстве предприятий, проблемы сбыта продукции, спроса и услуги с высоким уровнем затрат, цен и тарифов на энергоносители. Вторая группа факторов – это бартерные операции (запрещенные на внутреннем рынке с 1.04. 00 г.) и неучтенный оборот наличных денег, что позволяет укрывать от налогообложения большие суммы. Серьезный изъян механизма действия налога на прибыль связан с его слабой адаптированностью к инфляционным процессам: он построен таким образом, что дополнительные потери в основном несет не бюджет, а налогоплательщики. Не стоит сбрасывать со счетов и неплатежеспособность многих предприятий.

Так, принципиально изменяется подход к определению налогооблагаемой базы: отменяется в принципе понятие себестоимость при определении налогового обязательства. Прибыль предприятий определяется как разница между доходами и расходами, связанными с извлечением этой прибыли. При этом снимаются очень многие ограничения, предприятию разрешается выводить из-под налогообложения все обоснованные и документально подтвержденные расходы, перечень которых должен быть подробно расписан в действующем законодательстве.

Предлагается новая амортизационная политика. И это как раз тот инвестиционный стимул, который должен проявить себя в полной мере.

Так, с ее помощью государство будет поддерживать обновление основных фондов. Предполагается коренным образом изменить механизм амортизации, перейти от индивидуальных сроков амортизации к групповым. При этом нормы амортизации увеличиваются по сравнению с действующими, а амортизация автоматически становится нелинейной, т.е. в первые месяцы, первые годы можно будет списать значительно большую часть стоимости на затраты и уменьшить налогооблагаемую прибыль (впрочем и прибыль тоже). Предполагается дифференцированный подход в зависимости от того, новое оборудование или старое. Старое оборудование будет иметь меньшие нормы амортизации.

Предполагается значительно более либеральный порядок переноса убытков на будущее.

Предусматривается также уплата налогов исходя из фактических результатов, отменяются правила расчета некоторых авансовых платежей.

Для малого бизнеса, где число работников небольшое и обороты тоже не очень большие, предлагается сохранить усовершенственную систему уплаты налога по патентам.

2.3. Пути совершенствования налоговой системы Российской Федерации

При разработке экономической политики государству необходимо учитывать следующие случаи:

а) Уклонение от налога. Переложение налога не следует смешивать с уклонением от налога и с амортизацией, или с погашением налога. Уклонение от налога бывает легальным и нелегальным. К легальным, законным относится тот случай, когда потребитель с введением акциза на предмет его потребления или с повышением этого акциза перестает покупать этот предмет или покупает его в меньшем количестве. Сюда же относятся и те случаи, когда производитель, обложенный акцизом по средней величине выхода производимого продукта, повышает производительность и начинает получать больший выход продукта, продолжая платить прежний акциз.

С легальными уклонениями государство может бороться только финансовыми способами: при сокращении потребления обложенного товара - понижать акциз. С нелегальными способами уклонения можно бороться только усовершенствованием налогового аппарата, который должен быть способен вскрывать все случаи обмана со стороны плательщиков.

б) Амортизация (или погашение), поглощение и капитализация налога. Здесь выделено два варианта:

- налог вызывает уменьшение ценности облагаемого предмета - амортизация налога;

- налог может быть поглощен уменьшением ценности предмета – поглощение налога;

- ценность предмета увеличена благодаря уменьшению налога - капитализация налога.

Благодаря явлениям амортизации, поглощения и капитализации при известных условиях увеличение налога ведет к частичной конфискации имущества налогоплательщика. Наоборот, уменьшение налога может вызвать ничем не заслуженное увеличение богатства.

в) Лицо, обязанное уплачивать налог по закону, фактически несет бремя налога, то есть является не только плательщиком, но и носителем налога. Увеличение налога может побудить производителя добиться уменьшения затрат (например, используя новые приемы и технические усовершенствования в производстве) и за счет этого покрыть налог.

г) Плательщик, законно обложенный налогом, перекладывает тяжесть налога на другого. Если последнему также удается переложить налог на третье лицо, то он является лишь плательщиком-посредником. Если же он окончательно несет тяжесть налога, тогда он – носитель налога. Ситуация переложения определяется множеством условий: подчинение облагаемого предмета свободной конкуренции или монополии, наличие или отсутствие эластичного спроса и предложения, степень мобильности (подвижности или иммобильности облагаемого предмета).

Если налогоплательщик монополист, то переложить налог ему значительно труднее, чем при свободной конкуренции, так как монополист обычно устанавливает максимальные цены без отношения к налогу. При попытке переложить налог монополист встречается с риском уменьшения спроса. Поэтому монополисту приходится принимать налог на свою прибыль, которая и за вычетом налога обычно дает ему достаточную выгоду. При режиме свободной конкуренции цены приближаются к издержкам производства, налог может войти в сумму этих издержек. Несмотря на увеличение цены в связи с ростом налога, потребление не уменьшается (например, предметы первой необходимости) и налог перелагается на потребителя. При обложении предметов не первой необходимости (средней роскоши) переложение более трудно, так как в этом случае возможно сокращение потребления.

При эластичном спросе переложить налог очень трудно, а при неэластичном значительно легче. Если спрос на известный продукт легко может быть заменен спросом на другой продукт, то потребитель уклоняется от переложения. Поэтому легко перелагаются налоги на предметы первой необходимости и трудно – на предметы средней роскоши, при повышении цен на которые потребитель сокращает спрос на них. Легко перелагаются налоги на предметы роскоши, так как очень состоятельные лица не откажутся, несмотря на налог, от их потребления.

Чем более облагаемый предмет мобилен, тем труднее переложение налога, и, наоборот, чем большей мобильностью (подвижностью) обладает облагаемый предмет, тем легче налог может быть переложен. Например, владельцу недвижимого имущества труднее перебросить налог, чем владельцу движимого имущества, в особенности денежных ценностей.

Таким образом, установленные условия переложения позволили рекомендовать финансовой практике облагать те источники, о которых можно с уверенностью сказать, что налог остается на них.

Одной из ключевых проблем российской налоговой системы является то, что налогоплательщик не имеет достаточного представления, зачем нужны те налоги, которые государство намерено с него собрать. Как и всякая система, функционирующая с участием мыслящих субъектов и коллективных целей, налоговая система сильно зависит от того, как она воспринимается глазами ее субъектов. Учет активности налогового субъекта и осознание рефлексивной природы налогового поведения - одна из задач экономической политики государства. Первый вопрос - выяснение того, между какими силами или субъектами достигается общественное согласие и в каких рамках оно может быть найдено.

За последние четыре года в налоговой сфере России сделаны серьезные шаги, в результате чего выросла собираемость налогов, снизились масштабы уклонения от их уплаты. В целом же уменьшилось налоговое бремя на экономику: снижены ставки основных налогов, например налог на прибыль с 35 до 24 процентов, НДС с 20 до 18, единый социальный налог отменен, введена плоская шкала подоходного налога 13 процентов.

Хотя общая налоговая нагрузка на предпринимательскую деятельность снизилась, она все же по-прежнему остается неоправданно велика. В результате снижаются возможности для модернизации и развития производства, создания новых рабочих мест. Налоговая система должна обеспечивать финансирование бюджетных потребностей, быть необременительной для бизнеса и не препятствовать повышению их конкурентоспособности и росту деловой активности.

Общая логика налоговых реформ во многих странах связана с постепенным переходом от косвенного налогообложения к обложению конечного дохода. Глубина этого перехода часто зависит от способности справиться с задачей легализации экономической деятельности и доходов от нее с тем, чтобы перейти к прямому налогообложению доходов юридических и физических лиц-налогоплательщиков.

В качестве управляющего переданными средствами государство для предпринимателей проявляет себя зачастую неэффективно. Предприниматель понимает, что эффективность чиновничьей деятельности по доведению отчисления до тех или иных целевых групп населения будет много ниже той, что он достиг в своем бизнесе. Вокруг каждого успешного предпринимателя есть люди, которые получают от него ту дотацию, которую они не получают от государства. Это касается и тех рабочих мест, которые создает предприниматель своей деятельностью, и определенные социальные программы и благотворительность, осуществляемые им без участия государства.

В связи с этим, у предпринимателя возникает чувство: а не погасил ли он уже свой общественный долг? И не сделал ли он это намного эффективнее, чем государство, претендующее на часть его имущества в виде налогов? От решения этого вопроса зависит то, каким будет складываться равновесие в его отношениях с государством.

Поскольку государство диктует рамки - налоговые, административные и иные, в которых существует бизнес, то перед налогоплательщиком встает вопрос о выгоде и издержках деятельности по оптимизации налогов. На практике этот вопрос сводится к сопоставлению уплачиваемых государству сумм с тем, сколько надо потратить на «механизм» уклонения от налогов.

В целом, с учетом сложности выявления и количественного измерения «теневых» экономических процессов, их анализ должен основываться на регулярном сопоставлении и перепроверке информации, полученной из разных источников».

Таким образом, реально достижимая экономия на налогах оказывается очень значительной: всего лишь несколько товарных оборотов, проведенных по «льготной» налоговой схеме, позволяют существенно упрочить бизнес.

Таким образом, чтобы осмысленно влиять на ситуацию в стране посредством налогов, нужно не только знать целевую функцию предполагаемых изменений, но и довести эту информацию до налогового субъекта. Так, одним из механизмов для формирования у налоговых органов доверия и легализации деятельности у граждан и предпринимательства является обеспечение граждан информации о налоговых вычетах.

При этом важно принимать во внимание не только текущее состояние общества, но и динамику. Для решения задачи равновесия в системе «государство-предпринимательство» наиболее привлекательным выглядит метод последовательных итераций, сфокусированных на сокращении дистанции до выбранных целей. Главное - избегать резких действий и правильно выбирать индикаторы процесса.

Заключение

Налоги как экономическая категория являются частью производственных отношений, поскольку они возникают и функционируют в процессе распределения и перераспределения национального дохода, создаваемого на всех стадиях производства и обращения.

В условиях современной экономики Российской Федерации возрастает значение регулирующей функции налогов, влияния государственной налоговой политики на развитие предпринимательства и повышение деловой активности в России. В процессе анализа налоговой политики государства по данной работе можно сформулировать следующие выводы:

Все налоги выполняют регулирующую функцию: любое изменение в элементах налоговой системы (изменение порядка исчисления налога, изменение налоговых ставок и льгот) влияет на экономические процессы в стране, поскольку все налоги включаются в цены товаров (работ, услуг).

Исходя из этого можно отметить, что простым переносом налогового бремени с производителей на потребителей не будет достигнута цель реформирования налоговой системы по стимулированию развития предпринимательства, которая может быть выполнима только снижением совокупной налоговой нагрузки с перераспределением ее между факторами производства.

Существующая в России система налогообложения нуждается в дальнейшем совершенствовании, основные направления которого состоят в следующем: стимулировать развитие экономической деятельности и, прежде всего, производство материальных благ, обеспечить бюджетными ресурсами покрытие общегосударственных нужд в области экономики, обороны и международных обязательств, обеспечить финансирование из государственного бюджета субъектов Российской Федерации, которые нуждаются в дотациях, и финансирование социальных расходов. Для решения этих вопросов можно использовать опыт ведущих индустриальных стран в области налоговой политики, учитывая, российскую специфику.

Особенность реформирования экономики в России такова, что налоги и налоговая система не смогут эффективно функционировать бездействующего правового обеспечении. При этом речь идет не только о защите бюджетных интересов, но и об обеспечении конституционных прав и законных интересов каждого налогоплательщика

Рассмотрев и проанализировав современное состояние налоговой системы РФ, можно сделать выводы:

Во – первых, обеспечение налогового администрирования является залогом оптимальной налоговой политики страны. Построение налоговых администраций и контроль за их деятельностью – это необходимое условие построения новой, более совершенной налоговой системы.

Во – вторых, налоговая система РФ должна идти своим путем, то есть опираться на зарубежный опыт и в тоже время следовать своим традициям и особенностям.

В – третьих, при помощи налоговых реформ, осуществить ликвидацию белых пятен в налоговом законодательстве РФ.

В – четвёртых, главная задача налоговой политики – это повышение уровня жизни населения страны.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Список использованной литературы

- Алиев, Б.Х. Налоги и налогообложение: учебник / под ред. Б.Х. Алиева. - 2 изд., перераб. и доп. - М.: Финансы и статистика, 2007. - 448 с.

- Дадалко, В.А. Румянцева, Е.Е, Демчук, Н.Н. Налогообложение в системе международных экономических отношений: учеб. пособие / В.А. Дадалко, Е.Е. Румянцева, Н.Н. Демчук. - Мн.: Армита-Маркетинг, Менеджмент, 2008. - 359 с.

- Карасев, М. Н. Налоговая политика и правовое регулирование налогообложения в России / М.Н. Карасев. - М.: Вершина, 2004. - 223 с.

- Качур О. В. Налоги и налогообложение: Учебное пособие/М.: КНОРУС, 2007. – 304с.

- Каширина М. В., Каширин В. А.: Федеральные, региональные и местные налоги и сборы, уплачиваемые юридическими лицами: Учеб. пособие. – М.: БЕК, 2006.- 290с.

- Майбуров И.А. Теория и история налогообложения: учебное пособие студентов вузов. М.:ЮНИТИ – ДАНА, 2010.- 423с.

- Налоговая система России. Учебное пособие./Под ред. Д. Г. Черника, А. З. Дадашева. – М.: АКДИ, 2002.-356с.

- Налоги и налогообложение: Учебное пособие для сред. проф. учеб. заведений/ О. В. Скворцов, Н. О. Скворцова. – М.: Издательский центр «Академия», 2006.- 456с.

- Налоги и налогообложение. 6-е изд./ Под ред. М. В. Романовского, О. В. Врублевской.- СПб.: Питер, 2007.-496с.: ил. – (Серия «Учебник для вузов»).

- Никулкина И.В. Общая теория налогообложения. М.: Эксмо, 2010.- 176с.

- Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учебник. – М.:МЦФЭР, 2005.-350с.

- Перов А.В., Толкушкин А.В. / Налоги и налогообложение: Учеб. пособие. - М.: Юрайт-М, 2002. - 555 с.

- Петухова Н. Е. История налогообложения в России IX-XX вв.: учебное пособие- М.: Вузовский учебник,2008. -416с.

- Пушкарева В. М. Госбюджет. Налоги. - Орехово-Зуево, 2007

- Романовский, М. Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. - Спб.: Питер, 2009. - 528 с.

- Русаков И. Г. Налоги и налогообложение. М., Высшая школа. 2008

- Симонов В.В., Сулакшин С.С., Попорина И.В., Погорелко М.Ю. Бюджет и налоги в экономической политике России. Монография - М.: Научный эксперт, 2008. - 240 с.

- Химичева Н. И. Налоговое право: Учебник.- М.,2007.- 130с.

- Баланс как историческая категория (Глава 1. Исторические аспекты формирования бухгалтерского баланса)

- Методы прогнозирования и оптимизации прибыли (1. Теоретические основы управления прибылью предприятия)

- Разработка WEB портала для IT компании реализующей информационные продукты

- Изучение работы бухгалтерии и разработка регламента для расчета заработной платы

- Корпоративная культура в организации (Понятие и история возникновения корпоративной культуры)

- Диагностика и построение корпоративной культуры (Глава 1. Сущность корпоративной культуры и методы ее диагностики)

- Технология принятия управленческого решения (1. Процессы технологий принятия решений в управлении)

- Методы кодирования данных (Кодирование и методы кодирования)

- Применение процессного подхода для оптимизации бизнес-процессов (Глава 1. Теоретические подходы к формированию системы управления организацией на основе процессного подхода)

- Защита внутренней сети и сотрудников компании от атак (Глава 1. Модель угроз безопасности данных в корпоративной сети организации)

- Понятие и принципы авторского права (Развитие авторского права)

- Проблема обеспечения и возвратности кредита, ее экономические и правовые аспекты (Теоретические основы кредитования. Принципы кредитования в России)