Методы прогнозирования и оптимизации прибыли (1. Теоретические основы управления прибылью предприятия)

Содержание:

Введение

Прибыль – одна из важнейших финансовых категорий, которая отражает результат финансовой хозяйственной деятельности предприятия, т.е. ее эффективность. Прибыль, как главная движущая сила рыночной экономики, обеспечивает интересы государства (за счет налогов), собственников (за счет получения чистого дохода) и персонала предприятия (за счет получения заработанной платы).

Роль прибыли полно отражает эффективность производства, объём и качество произведенной продукции. Роль прибыли является неоднозначной:

- во-первых, прибыль предприятия - это главная цель деятельности предпринимателя.

- во-вторых, прибыль предприятия - это экономическая база для государственного развития в целом.

- в-третьих, прибыль предприятия - это критерий результативности деятельности конкретного бизнеса.

- в-четвертых, прибыль - это основной внутренний источник, направленный на формирование финансовых ресурсов предприятия, которые обеспечивают его развитие.

- в-пятых, прибыль - это главный источник для роста стоимости предприятия на рынке.

Так же можно добавить, что прибыль станет важным источником для того, чтобы удовлетворять социальные потребности общества.

Большую роль играет основной защитный механизм прибыли, которым она защищает предприятие от угрозы банкротства.

Помимо этого, стабильная прибыль это дивиденды на вложенный капитал, который играет важную роль в привлечении новых инвесторов и, как следствие, приводит к увеличению собственного капитала предприятия.

Таким образом, эффективность функционирования предприятия определяется его способностью приносить прибыль. Этим объясняется интерес к проблемам прогнозирования и оптимизации прибыли.

Цель курсовой работы: провести анализ методов прогнозирования и оптимизации прибыли.

Задачи исследования:

1. Рассмотреть эконмическую сущность прибыли предприятия.

2. Рассмотреть систему управления прибылью предприятия.

3. Определить пути оптимизации прибыли предприятия.

Объектом исследования выступает прибыль предприятия.

Предметом исследования явились методы прогнозирования и оптимизации прибыли.

Информационной базой послужили методологические материалы, учебная, научная, методическая литература и проблемные статьи по рассматриваемому вопросу, электронные ресурсы удаленного доступа, статистические данные.

Для достижения поставленной цели были использованы следующие методы: изучение монографических публикаций и статей, сравнительный метод, аналитический метод.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Теоретические основы управления прибылью предприятия

1.1 Экономическая сущность прибыли предприятия

Как источник производственного и социального развития, прибыль играет важную роль в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определены тем, насколько доходы превышают затраты. Важную экономическую роль играет не только прибыль, но и убытки. Они указывают на ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Важнейшим показателем при текущем планировании производства, также при определении финансового положения предприятия является показатель рентабельности. Он также является и обобщающим критерием экономической эффективности производства. Рентабельность (от нем. rentabel — доходный, прибыльный), коэффициент экономической эффективности производства на предприятиях. Комплексно отражает применение вещественных, трудовых и валютных ресурсов. Рентабельным считается предприятие, которое приносит доход.

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Прибыль показывает разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Прибыль представляет собой положительную разницу между совокупными доходами и расходами компании на производство, транспортировку и сбыт продукции. Несмотря на многозначность и широту понятия, его используют для определения эффективности работы предприятий, оценки успешности предпринимателя, а также рентабельности производства. Получение прибыли является целью и движущей силой для бизнесменов и инвесторов.

Прибыль нередко рассматривают в качестве вознаграждения предпринимателя за его труд, оплата которого прямо пропорциональна его управленческому таланту и умению принимать эффективные решения. Такая позиция ставит ее в один ряд с зарплатой работников и арендной платой. С другой стороны, получение доходов было бы невозможным без наличия капитала и прочих факторов производства, поэтому прибыль рассматривается, как нечто самостоятельное и всеобъемлющее.

Таким образом, прибыль может трактоваться исключительно с позиции доходов за вычетом издержек производства и реализации продукции компании. Она существенно отличается от заработной платы, не вписывается в рамки процента на капитал и определяется значительным рядом факторов.

Соотношение дохода и издержек зависит не только от размеров организации, но и от выбранной тактики реализации продукции, умелого руководства, сокращения издержек и многих других факторов. Понятие прибыли невозможно рассматривать в однозначном ракурсе, как вознаграждение предпринимателя за работу или процент на вложенный капитал, оно намного шире и включает совокупность нюансов и методик расчета [1, c. 453-456].

В отчетности компании фигурирует понятие бухгалтерской, валовой и чистой прибыли, каждая из которых рассчитывается согласно базовым схемам учета и отличаются в числовом выражении.

Бухгалтерская прибыль – это разница между принимаемыми к учету доходами предприятия и издержками на производство и транспортировку. Это жесткий показатель, учитывающий только объективные факторы, без учета возможных потерь и упущенных выгод.

Валовая прибыль - показатель, отражающий совокупный доход, полученный от реализации общего объема продукции за вычетом его себестоимости. Объективный показатель, отражающий разницу между рыночной стоимостью производимого товара и стоимостью его производства.

Чистой прибылью называют число, полученное после вычета из валовой прибыли расходов на налоги и социальные отчисления. Из всей бухгалтерской отчетности это самый объективный показатель, показывающий истинную успешность работы предприятия.

В последние годы активно используется и такой показатель, как маржинальная прибыль. Он отражает сумму прибыли, полученную с продажи единицы продукции. С помощью этого инструмента можно легко подсчитать, какие доходы получит предприятие при увеличении объемов производства.

Каждый вид бухгалтерской прибыли несет собственную функцию и объективно выражает прибыль в текущей ситуации, но наиболее весомым показателем, отражающим успешность деятельности предприятия, является экономическая прибыль, при расчете которой учитываются и неформальные факторы, такие как расходы на решение проблем при высоком уровне коррупции, некомпенсированные расходы и упущенные выгоды [4].

Прибыль – широкое понятие, отражающее разницу доходов предприятия и издержки производства. Разные способы расчетов позволяют учитывать все возможные расходы и отчисления, но наиболее объективным остается неформальный показатель экономической прибыли, способный принять к учету факторы, которые не вписываются в бухгалтерскую документации [2].

Невзирая на факт, что получение прибыли является целью предпринимательской деятельности, долгое время ее рассматривали, как чудо экономики, с разных позиций и взглядов. Наибольшее значение обрели теории конъюнктуры и движения рынка, процента на капитал и вознаграждения труда.

Планирование прибыли - это работа, направленная на разработку системы действий по обеспечению ее формирования в необходимом объеме и лучшем использовании в соответствии с задачами и целями развития компании [1, c. 453-456].

Управление процессом, благодаря которому формируется прибыль предприятия, ориентировано на [7, c. 112]:

- максимизацию размера прибыли в соответствии с ресурсными данными предприятия и рыночными условиями;

- обеспечение подходящего соотношения между размером формирующейся прибыли и уровнем рисков;

- выполнение обязательств перед кредиторами, инвесторами, собственниками компании, государственными организациями;

- приобретение собственных финансовых средств, необходимых для воплощения в жизнь стратегии развития компании;

- обеспечение подъема рыночной стоимости бизнеса, предприятия;

- стимулирование персонала и разрешение других вопросов.

Значимой функцией в таком деле, как планирование прибыли, является подсчет плановой прибыли. Размер плановой прибыли обязан быть экономически обоснованным, достаточным для своевременного осуществления в полном объеме абсолютно всех обязательств компании, а также обеспечивать ее беспрерывное развитие.

Планирование прибыли организации предусматривает разработку прогнозов по размеру прибыли и направлениям применения прибыли, текущее и оперативное планирование и распределение прибыли, а также ее формирование и использование. Планирование прибыли организации представляет собой разработку политики управления финансовой прибылью предприятия на несколько предстоящих лет, которая устанавливает систему долгосрочных задач, таких, как планирование и распределение прибыли в соответствии со стратегическим развитием предприятия [13, c. 21-24]

Текущее планирование прибыли и рентабельности предусматривает разработку определенных планов, которые основаны на целевых показателях компании, планируемых объемах финансовой, производственной и инвестиционной деятельности, разработанному комплексу нормативов и норм расходов отдельных типов ресурсов, существующих налоговых ставках, итогах анализа прибыли за предыдущий период.

Формой текущего планирования прибыли является планирование расходов и доходов компании. Оперативное планирование вырабатывания и использования прибыли представляет собою разработку системы бюджетов (так называемое бюджетирование). Бюджет заключает в себе финансовый оперативный план короткого периода (до одного года), который отражает расходы и поступления материальных средств в процессе претворения в жизнь определенных направлений экономической деятельности.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает совокупный доход предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные издержки. То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

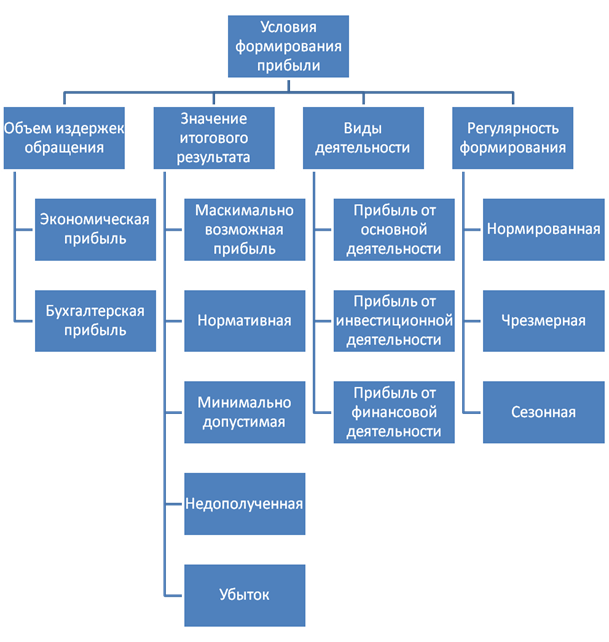

Виды прибыли могут быть следующими (рис. 1):

Рисунок 1. - Виды прибыли

- Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, внереализационные операции. То есть это показатель, насколько эффективно работает производство.

- Налогооблагаемая прибыль. Показатель, рассчитываемый в налоговом учете на основании законодательных норм. Определяет налогооблагаемую базу.

- Показатель чистой прибыли или убытков за отчетный период. Основная часть средств, остающихся у компании по завершении уплаты отчислений в бюджет, то есть сюда входят оплата всех налогов, сборов, обязательств. Оставшиеся суммы используются для нужд предприятия, они способствуют развитию производства, привлечению новых технологий, улучшению социальных условий.

Анализ прибыли, то есть анализ финансовых итогов хозяйственной деятельности субъекта предпринимательства на сегодня как нельзя более актуален и востребован, здесь используются все разнообразие различных подходов и степеней детализации данных и выводов.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты. Важную экономическую роль играет не только прибыль, но и убытки. Они указывают на ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Важнейшим показателем при текущем планировании производства, также при определении финансового положения предприятия является показатель рентабельности. Он также является и обобщающим критерием экономической эффективности производства. Рентабельность (от нем. rentabel — доходный, прибыльный), коэффициент экономической эффективности производства на предприятиях. Комплексно отражает применение вещественных, трудовых и валютных ресурсов. Рентабельным считается предприятие, которое приносит доход.

Прибыль, как и любой показатель деятельности предприятия, имеет свои источники формирования.

На практике выделяют три ключевых источника формирования прибыли:

- первым источником является монопольная деятельность предприятия, то есть компания должна выпускать уникальную продукцию и быть одним товаропроизводителем на рынке. Использование такого рода источника в полной мере, дает возможность предприятию постоянно обновлять свои товары. Организация данного вида деятельности должна учитывать антимонопольную государственную политику и рост конкуренции со стороны других товаропроизводителей;

- второй источник касается почти всех компаний, так как связан с деятельностью в сфере производства и предпринимательства. Анализ конъюнктуры рынка и способность к быстрому ее восприятию является залогом эффективного использования данного источника. Главная его задача представлена как проведение соответствующих маркетинговых исследований. Объемы полученной прибыли могут зависеть от правильного выбора производственного направления (производство товаров с высоким уровнем спроса), создания лучших условий реализации товаров и услуг на основе конкуренции, масштабов производственного процесса, низкого уровня производственных затрат;

- третьим источником считают инновационную деятельность предприятия. В его основе лежит обновление и модернизация выпускаемых товаров, их обеспечение конкурентоспособными свойствами, увеличение объемов продаж и, в результате этого, повышение уровня прибыли.

Также, существуют, множество второстепенных источников прибыли, которые являются не менее важными в процессе ее формирования:

- деятельность в сфере инвестиционных вкладов - множество крупных предприятий и организаций, которые имеют стабильные показатели эффективной деятельности, всегда ищут возможность для вложения свободных денежных средств в перспективные и выгодные проекты. Удачное вложение финансовых ресурсов является залогом получения прибыли в значительных размерах. Основной задачей предприятия, при проведении инвестиционной деятельности, является правильный выбор перспективного проекта. Поскольку в инвестировании нуждаются практически все программы с инновационными идеями и технологиями, а выбор более перспективной и надежной из них осуществляется именно предприятиями-инвесторами. При выборе невыгодного инвестиционного проекта предприятие теряет вложенные денежные средства, в результате чего может получить убытки. Все инновации, в которые осуществлялись вклады со стороны предприятия-инвестора, могут использоваться в собственном производстве продукции. Это приведет к снижению себестоимости и улучшению свойств товаров, а также к повышению прибыли за счет увеличения масштабов реализации на основе низкой стоимости этого товара. Главной задачей предприятия является осуществление инвестиционных вложений в собственный производственный процесс. Именно поэтому руководство компании должно уделять особое внимание данному виду деятельности;

- финансовая деятельность - прибылью от данного вида деятельности считаются полученные финансовые доходы за вычетом финансовых издержек. Вся прибыль, которая получена от хозяйственной, производственной или инвестиционной деятельности не может считаться финансовой. Источники прибыли от этой деятельности могут быть в виде полученных процентов за предоставление кредитов и займов, полученных дивидендов за размещение свободных средств в банковских или других учреждениях, операции, связанные с куплей-продажей иностранной валютой и т.д.;

- деятельность в сфере предоставления дополнительных услуг - дополнительные услуги, предоставляемые компанией, могут иметь существенный ценовой уровень. К примеру, компании, которые реализуют технику, могут предоставить свои услуги по ремонту, монтажу и их наладке. Хоть услуги такого характера являются дорогими, но множество покупателей считают это единственным способом в установке крупной и сложной техники. Этот источник прибыли подходит для предприятий, приоритетом которых является получение прибыли, используя различные способы и методы.

Исходя из этого, видим, что получение прибыли предприятий и организаций может осуществляться из любых ее источников. При этом основным заданием компаний является выбор приоритетных и более значимых направлений в формировании прибыли. Выполнение такого рода задач считается залогом эффективной и успешной деятельности предприятий, так как производственные затраты будут полностью покрываться доходной частью. Высокая прибыль предприятий становится результатом повышения уровня заработной платы работников, в следствии этого, государственный бюджет пополняется соответствующими отчислениями. Именно поэтому, не только предприятия заинтересованы в увеличении прибыли, а также их трудовые ресурсы и государственные власти.

1.2. Система управления прибылью организации

На основе понимания важной роли прибыли в развитии организации и обеспечении интересов всех участников бизнеса, необходимо эффективно ей управлять. Решение данной задачи, по мнению И. А. Поляковой, возможно с помощью построения некоторой комплексной системы управления прибылью. Данную систему можно рассматривать как систему управления факторами, влияющими на финансовый результат [5].

В исследованиях отечественных и зарубежных экономистов управление прибылью рассматривается как системный процесс принятия соответствующих управленческих решений. При этом управление прибылью многими исследователями трактует как целенаправленная деятельность, интегрированная в общую стратегию управления организацией и ориентированная на решение как тактических, так и стратегических задач, при этом предусматривается возможность выбора альтернативных вариантов тех или иных управленческих решения [1].

Стратегическая направленность системы управления прибылью заключена в обосновании перспективных направлений деятельности организации на основе комплексного анализа и оценки состояния рыночной среды, уровня получаемой и перспективной прибыли, возможностей управления прибылью с целью её повышения на основе использования различных внутрифирменных резервов [2,8]. Одним из базовых элементов процесса управления прибылью является разработка нескольких вариантов решения тактических и стратегических задач, а также возможность моделирования альтернативных вариантов в рамках концепции интегрирования процесса управления прибылью в общую систему управления организацией.

Чтобы процесс управления прибылью был эффективным, необходимо выполнение ряда требований:

Управление прибылью, так или иначе, должно вписываться в систему управления. Оно связано невидимой паутиной с менеджментом персонала, производственным менеджментом, а также с инвестиционным и финансовым. Соответственно, любое принятое решение, неважно в какой сфере предприятия, в итоге — повлияет на прибыль. Вот поэтому, так важно, органично вписать в систему управления предприятием, систему управления прибылью.

Управленческие решения, касаемые прибыли, должны рассматриваться как часть единой сообщающейся системы, в которой каждое принимаемое решение формирует стратегию управления. И, следовательно, каждое решение должно обеспечивать эффективность вклада в формирование структуры управления прибылью.

Активная динамика управления. Единожды использованное удачное управленческое решение, касаемое прибыли, далеко не всегда можно применить дважды. Это обусловлено активным изменением факторов, как внешней среды, так и внутренней работы предприятия. Потому так важно иметь активную динамику управления предприятия, способную оценить новые сложившиеся условия и обстоятельства, и проанализировав внешние факторы, ресурсы предприятия, его финансовое положение и многие другие показатели, грамотно отреагировать в сложившейся ситуации.

Возможность выбора управленческих решений. Для подготовки действий формирования, распределения и траты прибыли существует необходимость рассматривать возможные альтернативные варианты управления прибылью. Если существует альтернативный выбор, то управленческое решение принимается исходя из факторов, диктующих политику управления доходами конкретного предприятия.

Бывает так, что в настоящий период, те или иные шаги в управлении сулят весомую прибыль, при этом их концепция идет вразрез с общим стратегическим вектором управления предприятием. От таких решений стоит отказаться, так как они нарушат структуру развития предприятия в целом и пошатнут экономическую базу, влияющую на перспективу получения высоких прибылей.

Исходя из структуры процесса управления прибылью и возложенных на процесс требований, рождаются его задачи и цели.

Основной целью управления является получение максимальной прибыли владельцами предприятия в настоящем и будущем времени. В эту цель также, заложена миссия удовлетворения интересов персонала предприятия и государственный интерес.

Ориентируясь на главную цель, система управления должна решать ряд основных задач:

- Извлекая потенциал ресурсов предприятия и ориентируясь на конъюнктуру рынка, обеспечить максимальную прибыль.

- Сбалансировать уровень прибыли и уровень риска. Эти показатели взаимозависимы. Рассматривается допустимый уровень риска, при котором стратегия управления выбирается по одной из категорий (консервативный, компромиссный или агрессивный).

- Обеспечить качество прибыли за счет реализации резервов роста, включающих инвестирование и увеличение объема выпуска продукции и изучения возможностей расширения ассортимента.

- Выплачивать нужный уровень дохода собственникам на инвестированные средства. Уровень, в случае успешного развития предприятия, не должен быть ниже среднего показателя доходности на рынке капитала. А также собственник должен получать возмещение по инфляции и повышенному предпринимательскому риску.

- Уделяя главное значение развитию самофинансирования предприятия, создавать фонды развития производства, которые будут являться основными финансовыми ресурсами предприятия. Размер прибыли, вкладываемой в фонды, определит потенциал развития предприятия.

- Способствовать возрастанию рыночной стоимости предприятия. Рыночная стоимость прямо зависима от капитализации предприятия. Но внутри каждого предприятия, распределение прибыли на потребление и капитализацию определяется индивидуально, исходя из нужд и задач предприятия. Следовательно, темп роста капитализации будет также — индивидуален.

- Использовать программы участия персонала в прибыли, которые разработаны для стимуляции вклада труда работников в получение прибыли и обеспечение должного уровня их социальной защиты. Программы призваны удовлетворять интересы двух сторон: наемных работников и собственников предприятия.

Не смотря на разнонаправленность некоторых задач, как например — повышение уровня прибыли при понижении уровня рисков, они тесно связаны между собой. Поэтому требуют взаимокоординирования.

Метод управления прибылью предприятия – это один из способов воздействия субъекта управления на объект для достижения нужного результата. Существует следующая классификация методов управления прибылью организации: методы побуждения (экономические); методы принуждения (организационные); методы убеждения (социально-психологические).

Экономические методы управления прибылью основаны на экономических законах, стимулах и рычагах, влияющих на экономические интересы как личности, так и общества в целом [1]. Организационные методы управления базируются на правах и ответственности людей. Представляют собой способы воздействия руководителя на подчиненных с помощью авторитета власти. Выделяют следующие группы методов принуждения (организационные), которые необходимо применять в комплексе: дисциплинирующие; стабилизирующие; распорядительные. Социально-психологические методы управления прибылью организации базируются на развитии общественного мнения относительно нравственных ценностей, таких как: отношение к личности, добро как противопоставлению злу, честность, милосердие и т.д.

Выбор метода управления прибылью зависит от формы собственности, масштабов предприятия, его обеспеченности необходимыми ресурсами, политики государства, конъюнктуры рынка и др. Таким образом, чтобы добиться наилучшего эффекта управления прибылью предприятия необходимо применять систему методов, в которой каждый метод управления дополняет и усиливает другой.

Размер получаемой предприятием прибыли зависит от внутренних факторов (эффективность использования ресурсов организации) и внешних (экономическое состояние страны) [4]. Одним из внешних факторов, влияющих на прибыль предприятия, является банковская система страны, которая позволяет производству благоприятно развиваться. В настоящее время, коммерческие банки предоставляют кредиты по завышенным ставкам, а это тормозит развитие экономики страны. Тем самым очевидно, что основными факторами, сдерживающими развитие производства, являются: недостаток финансовых ресурсов, высокий уровень налогового бремени, и неопределенность экономической ситуации. Поэтому необходимо создание законодательной базы, регламентирующей кредитование предприятий банками, создание долгосрочной ресурсной базы коммерческих банков, снижение кредитных рисков, введение ограничений по кредитным процентам.

Наиболее важный этап в системе управления текущей прибылью ее прогнозирование, для реализации которого необходимо:

- изучать объемы, структуру и тенденции формирования текущей прибыли в прогнозируемом периоде;

- определять цели, задач и методы прогнозирования прибыли;

- разработать прогнозы текущей деятельности, в том числе доходов; затрат; налоговых платежей.

Процесс расчета может быть основан на применении системы «CVP» («издержки, объем реализации, прибыль»). Эта система применяется для расчета всех видов прибыли при условии наличия данных об объемах реализации, постоянных и переменных затратах, налоговых платежей и др.

Важная составляющая частью в механизме управления прибылью - это анализ, который представляет собой процесс, направленный на исследование условий и результатов ее формирования и использования для того, чтобы выявить резервы дальнейшего повышения эффективности управления ею.

Процесс управления прибылью зависит как от использования всего многообразия факторов, равно как и их последствий. Правильное и точное выявление резервов роста прибыли необходимо для ее планирования на перспективный период. Составляя перспективные прогнозы суммы прибыли, организации могут эффективно планировать инвестиционную политику, а также расходы на различные социальные мероприятия и материальное стимулирование своего персонала. Резервы роста прибыли способны оказать серьезное влияние на развитие рыночных отношений, ликвидацию кризисных явлений в экономике. Для обеспечения принятия оптимальных решений по управлению прибылью важно использовать данные не только по бухгалтерской, но и по экономической прибыли для получения полной картины результатов деятельности. Необходимо также помнить, что эффективность управления прибылью организации обусловлена не только способами формирования, но и способами распределения. Одним из направлений распределения прибыли является совершенствование её налогообложения [9]. Поиск резервов роста прибыли, равно как и повышения эффективности использования всех видов имеющихся ресурсов — одна из важнейших задач любой хозяйственной деятельности. Выявлять и использовать данные резервы на практике можно только на основе тщательного финансового экономического анализа [9].

2. Управление прибылью на предприятии

2.1. Методы прогнозирования прибыли предприятии

Значимой функцией в таком деле, как прогнозирование прибыли, является подсчет плановой прибыли. Размер плановой прибыли обязан быть экономически обоснованным, достаточным для своевременного осуществления в полном объеме абсолютно всех обязательств компании, а также обеспечивать ее беспрерывное развитие.

Прогнозирование прибыли организации предусматривает разработку прогнозов по размеру прибыли и направлениям применения прибыли, текущее и оперативное планирование и распределение прибыли, а также ее формирование и использование. Прогнозирование прибыли организации представляет собой разработку политики управления финансовой прибылью предприятия на несколько предстоящих лет, которая устанавливает систему долгосрочных задач, таких, как планирование и распределение прибыли в соответствии со стратегическим развитием предприятия.

Текущее прогнозирование прибыли и рентабельности предусматривает разработку определенных планов, которые основаны на целевых показателях компании, планируемых объемах финансовой, производственной и инвестиционной деятельности, разработанному комплексу нормативов и норм расходов отдельных типов ресурсов, существующих налоговых ставках, итогах анализа прибыли за предыдущий период.

Рассмотрим различные методы формирования и прогнозирования прибыли.

Метод прямого счета

При данном способе планируемая прибыль на изготовленную продукцию, которая подлежит реализации в ближайшем периоде, определяется как разность между расходами и доходами по всем направлениям работы компании. При использовании данного способа необходимо принимать во внимание прибыль в остатках изготовленной продукции на начало и окончание планового периода. Данный способ планирования прибыли показывает наилучшую эффективность при выпуске не очень большого ассортимента продукции.

Способ прямого счета применяют при обосновании образования нового или расширения функционирующего предприятия либо при исполнении какого-либо проекта. Одной из разновидностей способа прямого счета выступает финансовое планирование прибыли, где применяются методы планирования прибыли поассортиментно (то есть, подразумевается определение прибыли по всякой ассортиментной группе).

Преимуществом способа прямого счета считается его простота. Но его целесообразно применять, когда необходимо продумать финансовое планирование прибыли на небольшой срок [12].

Расчет осуществляется по основной формуле нахождения прибыли:

П = Выручка - С/С - Налоги (НДС, акцизы), (1)

где П - прибыль от реализации продукции, руб.;

С/С - себестоимость, руб.

Достоинства: точность и объективность.

Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием.

Рассмотрим пример расчета прибыли методом прямого счета.

Таблица 1 – Исходные данные для расчета прибыли

|

№ |

Показатель |

Сумма |

|

1 |

Плановый объем продаж - по отпускным ценам - по полной себестоимости |

313075 199858 |

|

2 |

Доходы от внереализационных операций - доходы по ценным бумагам -доходы от долевого участия в деятельности других предприятий |

610 510 |

|

3 |

Операционные расходы - от прочей реализации - амортизация и обслуживание имущества сданного в аренду |

89 200 |

|

4 |

Операционные доходы - от прочей реализации - арендные платежи |

500 800 |

|

5 |

Внереализационные доходы |

4500 |

|

6 |

Внереализационные расходы |

2300 |

1. Определим прибыль от объема выпуска товарной продукции в плановом периоде

Птп = 313075 - 199858 = 113217

2. Определим прибыль на реализуемую продукцию

Прп = 113217 + 1300 - 289 + 4500 - 2300 = 116428

Нормативный метод

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

Достоинства: точность расчетов, возможность планировать и прогнозировать.

Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

Метод экстраполяции

Метод экстраполяции представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

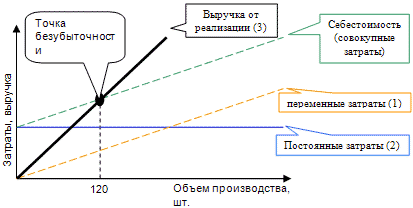

Метод, основанный на эффекте производственного рычага (операционного рычага) - CVP анализ. Этот метод планирования базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается материальная прибыль. Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Она позволяет определять объем и стоимость продаж при которых коммерческое предприятие способно покрыть все свои расходы не получая прибыли и без убытка.

Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные, и условно-переменные, и расчете маржинальной прибыли.

Выручка – Переменные затраты = Прибыль + Постоянные затраты (2)

Далее из маржинальной прибыли вычитаются условно-постоянные затраты и определяется финансовый результат - прибыль или убыток.

Точка безубыточности - это такой объем выручки при котором предприятие не получаем ни прибыли, ни убытка.

Рисунок 2 - Точка безубыточности

Прямые 1-3 показывают зависимость переменных и постоянных затрат, а также выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна ее полной себестоимости. После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, то есть того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности.

Сила воздействия операционного рычага рассчитывается по формуле:

Маржинальная прибыль / Прибыль = Сила воздействия (3)

Рассмотрим пример расчета прибыли методом экстраполяции.

Таблица 2 – Исходные данные для расчета прибыли

|

№ |

Показатель |

Сумма |

|

1 |

Выручка от реализации |

500 (100%) |

|

2 |

Переменные затраты |

250 (50%) |

|

3 |

Маржинальная прибыль |

250 (50%) |

|

4 |

Постоянные затраты |

100 (20%) |

|

5 |

Финансовый результат |

150 |

Производим вычисление процента маржинальной прибыли к выручке от реализации:

(250 : 500) * 100% = 50 млн. руб.

Определяем точку безубыточности как отношение постоянных затрат к доле маржинальной прибыли в общей выручке от реализации:

(100 : 50) * 100% = 200 млн. руб.

Эффект операционного рычага рассчитаем по формуле, которая была приведена ранее:

250 : 150 = 1,67

Получим, что при изменении выручки происходит изменение прибыли в пропорции 1 к 1,67. Если предприятие сможет увеличить выручку от реализации на 10% (550 млн. руб.), это приведет к увеличению прибыли на 1,67% и предприятие будет иметь 250,5 млн. руб. прибыли, а не 150 млн. руб.

2.2. Пути оптимизации прибыли предприятия

Задача каждого предприятия - это получение максимальных выгод, при минимальном уровне затрат. Это даёт возможность оставаться на плаву, быть конкурентно-способными и занимать высокий рейтинг в условиях рыночных отношений.

Компании, которые вступают в отношения на рынке товаров, считаются товаропроизводителями. Предприятия, определив стоимость товара, продают его покупателям, и получают за это денежную выручку, которая еще не является чистой прибылью.

Существует такое понятие, как себестоимость продукции, которая включает в себя все затраты на производство и продажу товаров и услуг.

Обстоятельства получения и неполучения прибыли:

- если количество денежных средств полученных после реализации продукции превышают себестоимость, то предприятие получает прибыль от хозяйственной операции;

- если же полученные денежные средства равны себестоимости, то прибыль отсутствует, так как удается покрыть только производственные издержки и издержки, связанные с реализацией товаров и услуг;

- если денежные затраты превышают полученные денежные доходы, то предприятие несет убытки. Систематическое повторение таких ситуаций может привести компанию к разорению.

Категория, к которой относится понятие «прибыль», для экономики и предпринимательской деятельности, является очень важной, так как компании не имеющее прибыли абсолютно не рентабельны и не экономичны.

Основной сущностью предпринимательской деятельности является получение прибыли, именно это и считается главным источником ее формирования.

Прибыль предприятия представлена, своего рода, стимулом и имеет двойственное значение:

- в некоторых ситуациях, прибыль определяется как совокупность стимулов проведения деятельности в сфере предпринимательства (к примеру, в социальной экономике рыночных отношений каждый субъект может получить свое вознаграждение: предприниматель - в виде прибыли, а рабочая сила - в виде заработной платы);

- также в ситуациях, при которых прибыль представлена в виде эксплуататорской сущности предпринимательства, которая связана с возможностями предпринимателя (на основе частного предпринимательства и собственности на производственные средства и капитал) присвоить конечный результат чужих стараний. Объем полученной прибыли в любом случае очень тесно связан с уровнем заработной платы. Поскольку, частный предприниматель может уменьшить размер заработной платы для увеличения объемов прибыли. В таких случаях и раскрывается эксплуататорская сущность прибыли.

Прибыль играет огромную роль в государственной деятельности и всех отраслей экономики, особенно ее реального сектора. Именно поэтому существует множество трактовок этого понятия с данной точки зрения:

- прибыль - это, своего рода, показатель эффективности и финансового результата при проведении различной деятельности в сфере предпринимательства, с его помощью рассчитывают показатели рентабельности (соотношение полученной прибыли к доходам, затратам, активам или же собственному капиталу);

- прибыль является главным источником формирования собственного капитала и развития производственных процессов на предприятии;

- прибыль также может быть основным источником решения всех проблем, которые связаны с увеличением стоимости имущества компании. Так как, требуется постоянный рост собственных активов предприятия;

- прибыль должна быть постоянной и в достаточных объемах, так как здесь действенна связь прибыли с собственными средствами. Достижение этой взаимосвязи может спасти предприятие от разорения;

- с помощью полученной прибыли предприятий осуществляется пополнение государственного бюджета, поскольку налог на прибыль считается одним из основных элементов системы налогообложения Российской Федерации.

Прибыль дает возможность обеспечить:

- полноту доходности в государственную систему бюджетов;

- высокий уровень развития потребностей населения в сфере социального обеспечения (медицина, образование, наука и т.д.);

- финансовую поддержу для развития обороны государства.

Твердость национальной денежной единицы - рубля, определяется именно объемами прибыли, полученной предприятиями и организациями. Ее увеличение является результатом укрепления позиций рубля, сбалансированности показателей на макроэкономическом уровне, снижения инфляционных процессов, улучшение уровня жизни населения страны.

Анализ прибыли и рентабельности — неотъемлемая часть работы предприятий. Он позволяет выявить ошибки в хозяйственной деятельности, указать руководству на пути дальнейшего развития и выявить резервы максимального увеличения прибыли. В настоящее время без грамотного анализа рентабельности деятельности предприятия и выявления факторов, влияющих на эту величину невозможно повысить уровень получаемых доходов [23, c. 580-582].

С целью максимального увеличения прибыли производители должны рационально расходовать производственные ресурсы, применять технические и организационные нововведения, снижать себестоимость продукции, повышать качество выпускаемой и реализуемой продукции, обеспечить ее конкурентоспособность. В настоящее время все больше компаний уделяют повышенное вниманию маркетингу, что позволяет им не только выбирать товары, которые представляют интерес, но и продвигать их на рынок.

В базе рассмотрения посредственных степеней рентабельности можно установить, какие виды продукции и какие хозяйственные подразделения обеспечивают значительную прибыльность. Эта становится особенно важным в сегодняшних, рыночных условиях, где экономическая возможность компании зависит от специализации и концентрации производства. Исследование рентабельности производства позволяет раскрыть огромное количество тенденций развития, оно призвано указать руководству компании пути эффективного формирования производственного процесса, указывает на ошибки в хозяйственной деятельности, а кроме того выявляет факторы увеличения дохода, что, в конечном счете, позволяет компании более успешно осуществлять свою деятельность.

В современных условиях преобладания рыночных отношений российские предприятия не могут полагаться на государственную поддержку, так как должны действовать на принципах самоокупаемости и самофинансирования. Самоокупаемость производства возможна только на успешно функционирующем предприятии. В процессе производственного цикла и цикла обращения, происходит накопление затрат. По завершению их накопления осуществляется реализация продукции, по результатам которой можно определить окупаемость производства. Для этого из всей выручки необходимо вычесть общие затраты на производство, что и позволит определить прибыль полученную от этого производства. Наличие прибыли и обеспечивает возможность самофинансирования.

Для достижения самоокупаемости предприятия необходимо определить период, в течение которого происходит накопление прибыли. У каждого предприятия этот период занимает разные по продолжительности сроки. Накопление прибыли может осуществляться стремительно, плавно или замедленно в зависимости от того, как происходит расчет с инвесторами, кредиторами и потребителями. При помощи рентабельности можно оценить эффективность управления предприятием, таким образом, получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению степени рентабельности можно оценить долговременное процветание компании, то есть умение компании получать прибыль на достаточную инвестиции. Для долгосрочных кредиторов — инвесторов, инвестирующих средства в свой основной капитал компании, этот коэффициент является наиболее достоверным указателем, нежели характеристики экономической стабильности и ликвидности, определяющиеся на основе соотношения отдельных статей равновесия.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений [9, c. 123]

Рентабельность — это сложная категория. Она показывает, насколько прибыльна деятельность компании, и, следовательно, чем выше показатели рентабельности, тем успешнее деятельность. По этой причине предприятию необходимо находить новые пути повышения рентабельности с целью обеспечения наиболее высочайших характеристик [14].

Факторы увеличения рентабельности производства можно определить следующим образом: чем больше доход и чем с меньшей стоимостью основных фондов и оборотных средств он достигнут и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли, и, наоборот.

Ключевые пути повышения рентабельности — повышение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому способствует обширное использование в производстве результатов научно-технического прогресса, ведущее к увеличению производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, применяемые в производстве. Альтернативность поиска путей повышения рентабельности определяется разнообразием ее характеристик. Следует учитывать также, что при анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий.

К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т. д. [14].

Любая компания стремится развиваться и расширять свою деятельность. Рост и развитие предприятия, в частности индустриального предприятия, плотно объединены с исследованием и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности. В концепции имеются различные взгляды и мнения на процесс увеличения данного показателя, различные комбинации к реализации этого процесса.

Величина прибыли складывается под воздействием многих внешних и внутренних факторов и отражает все стороны деятельности субъекта. В связи с этим прибыль рассматривается как управляемый объект, который может подвергаться планированию и прогнозированию, учёту и анализу, регулированию и контролю.

Рассмотрим наиболее актуальные пути увеличения прибыли:

1.Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. Чтобы получить большую прибыль, необходимо изучить рынок и знать, какой товар покупатели готовы купить, оценить конкурентов. Следует учитывать так же качество товара, ведь покупатель, уважающий свои вкусы и предпочтения, купит товар более высокого качества, пускай и за высокую цену.

2.Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения всех затрат. Отказ от ручного труда и введение новых технологий, усовершенствование производства – способы уменьшения суммарных затрат. Чтобы снизить затраты, необходимо тщательно исследовать производственный процесс. Многие предприятия вводят новые метода управления (например, совместная работа нескольких подразделений, бригад и т.д.). Необходимо помнить, что за снижением затрат, качество товара не должно измениться.

3.Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки.

Конкуренты является главными «барьерами» в получении большой прибыли. Поэтому необходимо либо нейтрализовать их, либо «затмить» покупателей своими ценами, условиями и качеством продукции или услуг. Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей. Следует проводить какие-то акции, дни скидок, поощрение постоянных клиентов и т.д.

Очень часто прибыль можно увеличить за счет рекламы. «Реклама-двигатель торговли». Если цель каждого предприятия получение прибыли, то оно должно реализовать как можно больше своей продукции или услуги, т.е. продать ее по выгодной цене. В условиях рыночной экономики, большого числа производителей (продавцов) многие покупатели вовсе не знают о существовании некоторых предприятий, которые могут производить что-то лучше, по выгодной цене и с большим качеством. Следует помнить о рекламе. Человек большую часть информации узнает из СМИ, поэтому услышав, увидев ролик о новом «продавце» какого-либо товара, он непременно захочет узнать его условия продажи.

Многие предприятия имеют своих постоянных клиентов. Грамотный руководитель будет делать все, чтобы удержать старых и привлечь новых (пока еще «потенциальных») покупателей. Постоянный клиент давно работает с данным «продавцом», знает его условия, цену, но в любой момент может появиться альтернатива с более выгодными условиями. Необходимо устраивать акции, бонусные системы, розыгрыши подарков (при приобретении продукции на определенную сумму, вы получаете поощрительный подарок за «Верность»).

Немало важную роль играет персонал предприятия, который умеет заинтересовать клиента, все подробно рассказать об условиях работы с данной организацией и предложить определенную систему сотрудничества. Персоналу необходимо привлекать клиентов коммуникабельностью. Многие предприятия выигрывают за счет умения «уговорить» купить ту или иную продукцию, по данной цене, по данным условиям.

Большое количество организаций для увеличения прибыли используют денежные средства инвесторов.

Инвестор - лицо или организация (в том числе компания, государство и т. д.), совершающее связанные с риском вложения капитала, направленные на последующее получение прибыли (инвестиции). Если тот или иной проект будет убыточным, то капитал будет утрачен полностью или частично.

«Вливание» денег очень выгодно, потому что на свои собственные средства очень сложно увеличить масштабы производства. Каждому предприятию необходимо усовершенствовать свои технологии, оборудование. По истечении времени цены, расходы и т.д. – все растет. За счет поступления в оборот дополнительных средств, предприятие себя «обновляет» и тем самым начинает получать в дальнейшем большую прибыль.

Заключение

В курсовой работе проведен анализ методов прогнозирования и оптимизации прибыли.

Для достижения поставленной цели были решены следующие задачи:

1. Рассмотрена эконмическая сущность прибыли предприятия.

2. Рассмотрена система управления прибылью предприятия.

3. Определены пути оптимизации прибыли предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты. Важную экономическую роль играет не только прибыль, но и убытки. Они указывают на ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Важнейшим показателем при текущем планировании производства, также при определении финансового положения предприятия является показатель рентабельности.

Для достижения основных целей развития предприятию необходимо эффективное управление прибылью, которое представляет собой систему принципов и методов разработки и реализации управленческих решений в области ее формирования, распределения и использования в организации.

Процесс управления прибылью осуществляется посредством функционирования механизма управления, который представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений, связанных с ее формированием, распределением и использованием.

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Именно поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере деятельности.

Наиболее актуальные пути увеличения прибыли:

1.Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. Чтобы получить большую прибыль, необходимо изучить рынок и знать, какой товар покупатели готовы купить, оценить конкурентов. Следует учитывать так же качество товара, ведь покупатель, уважающий свои вкусы и предпочтения, купит товар более высокого качества, пускай и за высокую цену.

2.Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения всех затрат. Отказ от ручного труда и введение новых технологий, усовершенствование производства – способы уменьшения суммарных затрат. Чтобы снизить затраты, необходимо тщательно исследовать производственный процесс. Многие предприятия вводят новые метода управления (например, совместная работа нескольких подразделений, бригад и т.д.). Необходимо помнить, что за снижением затрат, качество товара не должно измениться.

3.Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки.

Конкуренты является главными «барьерами» в получении большой прибыли. Поэтому необходимо либо нейтрализовать их, либо «затмить» покупателей своими ценами, условиями и качеством продукции или услуг. Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей.

Список использованных источников

- Акатова А. С. Увеличение прибыли как важный фактор развития предприятий [Текст] / А. С. Акатова, Ю. А. Козлова // Молодой ученый. — 2014. — №4. — С. 453-456.

- Арова И. А. Прибыль и НДС: [Электронный ресурс]. Режим доступа: http://studyspace.ru/uchebniki-po-nalogam/pribyil-i-nds.html.

- Атаулов Р. Р. Взаимосвязь качества продукции и финансового результата деятельности // Азимут научных исследований: экономика и управление. — 2013. — № 4. — С. 9–11

- Бариленко В. И Анализ хозяйственной деятельности: [Электронный ресурс]. Режим доступа: http://uchebnik.biz/book/616-analiz-xozyajstvennoj-deyatelnosti/53–96-podschet-rezervov-vozmozhnogo-uvelicheniya-pribyli-i-rentabelnosti.html.

- Барнгольц С. Б. Экономический анализ хозяйственной деятельности на современном этапе развития: учебное пособие для студентов. М.: Финансы и статистика, 2011. 379 с.

- Бачурин А. Повышение роли экономических методов управления // Экономист. — 2012. — № 4. — C.25–27.

- Бланк И. А. Управление прибылью. — М.; «Ника-Центр», 2013. — 240 с.

- Вагазова Г. Р., Лукьянова Е. С. Сущность финансовых результатов деятельности предприятия // Молодой ученый. — 2015. — №11.3. — С. 13-15.

- Володин А. А., Самсонов Н. Ф., Бурмистрова Л. А. Управление финансами (Финансы предприятий) [Текст]: учеб. пособие. — М.: Инфра-М, 2012. — 504 с.

- Грибов В. Д., Грузинов В. П. Экономика предприятия: Учеб. пособие. Практикум. -3-е изд., перераб, и доп. — М.: Финансы и статистика, 2010–325 с.

- Грибов В. Д., Грузинов В. П. Экономика предприятия: Учеб.пособие. Практикум. -3-е изд., перераб, и доп. — М.: Финансы и статистика, 2013–325 с.

- Ильина И. В. Источники финансирования производственной деятельности предприятия/ И. В. Ильина, О. В. Сидоренко //Аграрная Россия — 2012г. — № 5 — с.16–20.

- Ковалев Л. А. Финансовое положение предприятия: экспресс-анализ // Национальная экономическая газета. 2012. № 21. С. 21–24.

- Крылов Э. И., Власова В. М., Журавкова И. В. Анализ финансовых результатов, рентабельности и себестоимости продукции [Текст]: учеб.пособие. — М.: Финансы и статистика, 2012. — 717 с

- Лихобабин В. К. Методы управления прибылью предприятия [Текст] / В. К. Лихобабин, А. А. Абдуллаева // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2014 г.). — Чита: Издательство Молодой ученый, 2014. — С. 25-28.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Д.В. Лысенко. - М.: ИНФРА-М, 2012. - 320 c

- Митрофанова И. А. Предпринимательство и налог на прибыль: условия резонансности интересов // Экономический анализ: теория и практика. 2011. № 10. С. 44–47.

- Малышкина А.В., Родионова Н.В. Финансово-экономический анализ тенденции изменения состоятельности российских предприятий // Экономика и менеджмент инновационных технологий. 2014. № 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/01/3651

- Ореховский П. А. Общая экономическая теория: учеб. пособие. М.: МАСЗ, 2011. 181 с.

- Параскан К. Н. Рентабельность предприятия и ее значение в современной экономической практике / К. Н. Параскан // Тотальные аспекты инновационных технологий. — 2014. — 88–91

- Потеряхина Т. П. Экономическая сущность расходов организации [Текст] / Т. П. Потеряхина // Молодой ученый. — 2015. — №2. — С. 300-303.

- Прибыли компаний. Январь-февраль 2015 // режим доступа http://smart-lab.ru/blog/252361.php

- Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 580-582.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 607 c.

- Самойлович В.Г., Телушкина Е.К. Экономика предприятия. – М.: Академия, 2011. – 224 с.

- Тлисов А. Б., Митрофанова И. А., Пошелюжный С. В. Зарубежный и отечественный опыт государственного управления инновационным развитием // Финансовая аналитика: проблемы и решения. 2012. № 16. С. 19–24.

- Толпегина О.А., Толпегина Н.А. Комплексный экономический анализ хозяйственной деятельности. – М.: Юрайт, 2013. – 672 с.

- Убытки российских компаний превысили их прибыль // режим доступа http://news2.ru/story/448998/

- Федеральная служба государственной статистики – [электр.ресурс] – режим доступа: http://www.gks.ru/

- Чечевицына Л.Н., Чечевицына Е.В. Экономика предприятия. – Ростов-на-Дону: Феникс, 2012. – 384 с.

- Разработка WEB портала для IT компании реализующей информационные продукты

- Изучение работы бухгалтерии и разработка регламента для расчета заработной платы

- Корпоративная культура в организации (Понятие и история возникновения корпоративной культуры)

- Диагностика и построение корпоративной культуры (Глава 1. Сущность корпоративной культуры и методы ее диагностики)

- Особенности политики мотивации персонала корпораций (Современные модели мотивации персонала и их использование в практике управления сотрудниками)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства и предпринимательской деятельности. Государственная регистрация индивидуального предпринимателя)

- Применение процессного подхода для оптимизации бизнес-процессов (Глава 1. Теоретические подходы к формированию системы управления организацией на основе процессного подхода)

- Защита внутренней сети и сотрудников компании от атак (Глава 1. Модель угроз безопасности данных в корпоративной сети организации)

- Понятие и принципы авторского права (Развитие авторского права)

- Проблема обеспечения и возвратности кредита, ее экономические и правовые аспекты (Теоретические основы кредитования. Принципы кредитования в России)

- Налоги как цена услуг государства (Глава 1. Понятие налогов и организация системы налогообложения)

- Баланс как историческая категория (Глава 1. Исторические аспекты формирования бухгалтерского баланса)