Налоги как цена услуг государства

Содержание:

Введение

Налоги – основа финансовой системы государства, основной источник формирования доходной части государственного бюджета. За счет налогов формируется преобладающая часть доходов как федерального, так и консолидированного бюджетов.

Данная тема была выбрана для исследования, т.к. налоговая система является одним из ключевых элементов рыночной экономики, выступающей ключевым механизмом влияния государства на развитие экономики, определения приоритетов социально-экономического развития. Исходя из этого необходимо, чтобы налоговая система страны была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Данная тема является актуальной на сегодняшний день, поскольку необходимость введения с 1992 года новой налоговой системы России была вызвана реформированием экономики. Экономические реформы были нацелены на либеральную модель рынка, которая предполагала максимальную свободу предпринимательства, несла монетарный характер и оказывала наибольшее влияние на макроэкономические процессы. Изучение специалистами налогов как инструмента регулирования экономики государства является важной проблемой в настоящий момент, поскольку с 1992 года в налоговое законодательство России вносятся множество изменений и дополнений, что налогоплательщики просто сбились со счета. Как показывает практика, эти изменения явно не соответствуют интересам налогоплательщиков, налоговая система не соответствует структуре реальных доходов в экономике.

Цель курсовой работы – исследование налогов как цены услуг государства.

Исходя из цели курсовой работы, следует выполнить следующие задачи:

- рассмотреть теоретические аспекты теории налогов;

- провести анализ налогов как цены государства;

- рассмотреть стандарты государственных услуг, оказываемых налоговыми органами.

Объект исследования – налоговая система государства.

Предмет исследования – налоги как цены услуг государства.

В качестве методологической основы исследования были использованы: метод анализа – изучение литературы отечественных и зарубежных авторов, электронных ресурсов для анализа и характеристики налогов; наблюдение – выявление факторов, влияющих на планирование налогов в государстве.

При выполнении курсовой работы использовались учебные, научные и методические работы зарубежных и отечественных авторов таким авторов как Бочарова О.Ф., Гончаренко Л.И., Евстигнеев В.В., Лыкова Л.Н., Малкина М.Ю., Романов А.Н., Сидорова Е.Ю. и др., материалы периодических изданий и источники Интернет-ресурсов.

1. Теоретические аспекты теории налога

1.1 Содержание, функции и принципы построения налогов

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Налоговый Кодекс.[1]

В России введена трехуровневая система налогообложения (рис. 1).

Рисунок 1 – Трехуровневая система налогообложения[2]

Первый уровень – это федеральные налоги России.

Второй уровень – налоги республик в составе РФ и налоги краев, областей, автономной области, автономных округов – региональные налоги.

Третий уровень – местные налоги. Городские Думы городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.[3]

Такая система дает возможность каждому органу самостоятельно формировать доходную часть бюджета, исходя из собственных налогов, отчислений от налогов, поступающих из вышестоящего бюджета (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Три уровня налогообложения – это обычная мировая практика, принятая в большинстве государств. В США функционируют федеральные налоги, налоги штатов и местные налоги; в Германии – федеральные, налоги земель и муниципальные; во Франции – общегосударственные, налоги провинций и местные и т.д.[4]

Следовательно, в экономике государства важнейшую часть доходов государственного бюджета составляют налоги.

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством в целях финансового снабжения деятельности государства и муниципальных образований.

Налоги необходимо различать от сборов (пошлин), взимание которых является условием совершения в отношении их плательщиков конкретных действий. Взимание налогов регламентируется налоговым законодательством. Комплекс установленных налогов, а также принципов, форм и способов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В общем понимании, налоги – это принудительное изъятие государственными налоговыми структурами денежных средств с физических и юридических лиц, нужное с целью осуществления государством собственных функций.[5]

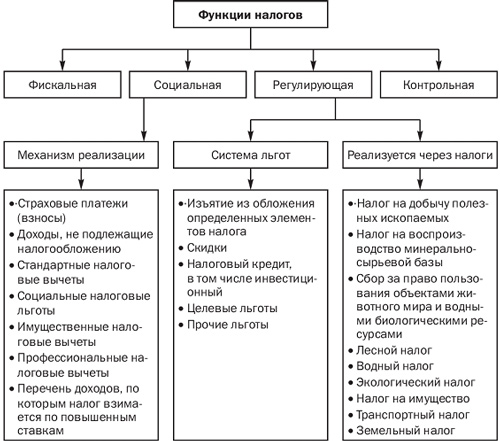

Налоги выполняют следующие функции (рис. 2): фискальная, социальная, регулирующая и контрольная.[6]

Фискальная функция налогов означает, что с их помощью образуются государственные денежные фонды, создающие условия для функционирования государства. Реализация функции осуществляется за счет налогового контроля и налоговых санкций, снабжающих максимальную собираемость установленных налогов и формирующих барьеры к уклонению от уплаты налогов. Иными словами, это сбор налогов в пользу государства. Благодаря этой функции реализуется ключевое предназначение налогов: создание и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения являются производными от фискальной функции.

Рисунок 2 – Функции налогов[7]

Распределительная (экономическая, социальная) функция налогов означает их использование для воздействия на экономику, прежде всего через перераспределение национального дохода, т.е. происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Регулирующая функция налогов направлена на решение методом налоговых инструментов определенных задач экономической политики государства. В разрезе данной функции выделяют три подфункции:

- стимулирующая подфункция налогов направлена на поддержание развития конкретных экономических процессов. Данная функция реализуется методом системы льгот и освобождений. Существующая система налогообложения – это огромный выбор налоговых льгот малым фирмам, инвалидам, сельскохозяйственным производителям и т.д.;

- дестимулирующая подфункция направлена на установление путем налогового бремени барьеров для развития некоторых экономических процессов;

- воспроизводственная подфункция предназначена для аккумуляции средств на восстановление применяемых ресурсов. Данную подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, платы за воды и т.д.

Контрольная функция налогов позволяет государству проводит мониторинг своевременности и полноты поступлений в бюджет денежных средств и сопоставлять их объем финансовых ресурсов.

Все функции выступают в единстве, но каждая из них отражает определенную сторону налоговых отношений. Фискальная функция показывает обязанности налогоплательщиков перед государством, а экономическая – обязанность государства перед налогоплательщиками.

Совокупность организационно-правовых норм и методов управления налогообложением образует налоговый механизм. Государство придает налоговому механизму юридическую форму посредством существующего в каждой стране налогового законодательства.

В общих чертах налоговая система в странах с развитой рыночной экономикой характеризуется: прогрессивным характером налогообложения (при этом каждая более высокая ставка налога применима лишь к строго определенной части налогооблагаемой суммы); частыми изменениями ставок налогообложения в зависимости от экономической конъюнктуры в стране; наличием разнообразных налоговых льгот и скидок; определением начальных сумм, не облагаемых налогом. Это делает налоговую систему гибкой, способствует ее дифференцированному использованию.

Принципы налогообложения – это базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения можно выделить экономические, юридические и организационные принципы.

Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге «Исследование о природе и причинах богатства народов» в 1776 г. сформулировал четыре правила («максимы»):[8]

- налоги должны уплачиваться в соответствии со способностями и силами подданных;

- размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

- время взимания налогов устанавливается удобным для налогоплательщика;

- каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:[9]

- обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги;

- справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные;

- определенность. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком;

- удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной для налогоплательщика, а не для налоговых служб;

- экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны;

- пропорциональность предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту;

- эластичность подразумевает быструю адаптацию налоговой системы к изменяющейся ситуации;

- однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз;

- стабильность. Изменение налоговой системы не должно производиться часто и очень резко;

- оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т. д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения;

- стоимостное выражение. Налоги должны уплачиваться в денежной форме;

- единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

Тем самым, можно сказать, что налоги – это обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти разных уровней с хозяйствующих субъектов и физических лиц в целях финансового снабжения деятельности государства или муниципальных образований. Налоги выполняют четыре ключевых функции: фискальная, социальная, регулирующая и контрольная. К принципам построения налоговой системы относятся: обязательность, справедливость, конкретность, удобство, экономичность и т.д.

1.2 Классификация видов налогов

В современной рыночной экономике основными налогами считаются: подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование (обособленные от системы общего подоходного налогообложения).

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам. Налоги могут быть прямыми и косвенными, государственными и местными.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные: региональные; местные.[10]

Федеральные налоги устанавливаются, отменяются и изменяются Налоговым кодексом РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.[11]

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с Налоговым кодексом РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в зависимости от уровня установления, представлена в таблице 1.

Таблица 1

Классификация налогов в России

|

Уровень установления |

Виды налогов |

|

Федеральный |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина |

|

Региональный |

Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес |

|

Местный |

Земельный налог; Налог на имущество физических лиц |

Таблица составлена по: 16, 18.

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные.[12]

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся: налог на добавленную стоимость; акцизы; таможенные пошлины и др.

Косвенные налог – наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования: общие; специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить: транспортный налог; налог на воспроизводство минерально-сырьевой базы.

Специальные налоговые режимы согласно с Налоговым кодексом РФ:[13]

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных Налоговом кодексе РФ.

Тем самым, можно сказать, что в России различаются налоги трех видов: федеральные, региональные и местные. Список налогов каждого из видов установлен Налоговым кодексом РФ. Органы государственной власти не имеют право вводить дополнительные налоги обязательные отчисления, которые не предусмотрены законодательством РФ, равно как и увеличивать ставки установленных налогов и налоговых платежей.

1.3 Налоги как инструмент государственного регулирования экономики

В снабжении оптимального функционирования любой современной экономической системы ключевая роль принадлежит государству. Государство на протяжении всей истории своего существования вместе с задачами поддержания порядка, законности, организации национальной обороны, выполняло конкретные функции в области экономики. Государственное регламентирование экономики имеет долгую историю – даже в период раннего капитализма в Европе имелся централизованный контроль над ценами, качеством продукции и услуг, процентными ставками и внешней торговлей. В современных условиях любое государство проводит регламентирование национальной экономики, с разным уровнем государственного вмешательства в экономику.

Налоги – один из базовых способов, применяющихся государством для перераспределения национального дохода и образования бюджетных доходов общества.

Налоги появились вместе с товарным производством, разделением общества на классы и возникновением государства, которому требовались средства на содержание армии, судов, чиновников и иные нужды. «В налогах воплощено экономически выраженное существование государства», - справедливо подчеркивал К. Маркс.[14] В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, снабжающих завоевание новых территорий – сырьевых рынков, и рынка сбыта готовых товаров, казне необходимы были дополнительные средства.

Изъятие государством в пользу общества конкретной доли стоимости валового внутреннего продукта в виде обязательного взноса и составляет содержание налога. Взносы осуществляют ключевые участники производства валового продукта: сотрудники, собственным трудом формирующие материальные и нематериальные блага и получающие конкретный доход; хозяйствующие субъекты, владельцы капитала, действующие в области предпринимательства. За счет налоговых сборов, пошлин и иных платежей создаются финансовые ресурсы государства. Экономическая сущность налогов состоит во взаимоотношениях хозяйствующих субъектов и граждан и государства по поводу создания государственных доходов.[15]

В настоящее время налоги играют решающую роль в процессе перераспределения внутреннего валового продукта и национального дохода страны (рис. 3).

К примеру, в структуре внутреннего валового продукта налоги, контролируемые Государственной налоговой службой России, включая объемы погашения задолженности бюджета по казначейским налоговым освобождениям, составили 22% в 1993 г. и 22% в 1994 году.[16]

Рисунок 3 – Влияния налогов на экономику

В ходе распределения и перераспределения валового внутреннего продукта и национального дохода реализуются фискальная и регулирующая функции налогов. Государство формирует свои доходы и целенаправленно воздействует на экономику.

В любом случае государство всегда и во всех странах оказывает важное воздействие на функционирование экономики, и вследствие этого, на развитие общества в целом. Государственное регламентирование – ключевая часть функционирования экономики и, поэтому, заслуживает пристального внимания.

Налоги воздействуют на капитал на всех стадиях его кругооборота. Если при выполнении своей фискальной функции они оказывают влияние лишь при смене капитала из его товарной формы в денежную форму и наоборот, то система налогового регулирования, воздействует на стадии производства и на стадии потребления. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, так как доход является основой спроса населения и конечным результатом функционирования капитала в фазе производства.[17]

Наиболее распространены следующие методы налогового регулирования: изменение массы налоговых поступлений; замена одних способов или форм обложения другими; дифференциация ставок налогов; изменение налоговых льгот и скидок; изменение сфер распространения налогов и др.

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства. С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее перспективных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг. Налоговый механизм используется для выравнивания регионального уровня развития страны, стимулируя ускоренный рост в экономически слабо развитых районах путем частичного или полного освобождения от налогов находящихся там предприятий, предоставления им возможности ускоренного списания на издержки производства основных средств и т.д. [18]

Налоговое регулирование затрагивает и социальную сферу. Это относится к экологии, социальной инфраструктуре, социальной защите населения. Расходы фирм, инвестирующих подобного рода мероприятия, как правило, исключаются из налогооблагаемой прибыли.[19]

Тем самым, можно сказать, что государственное регламентирование экономики имеет ключевое значение для социально-экономического развития страны. При этом, проводя регулирование экономики, государство применяет огромный ряд средств и способов влияния на экономику, таких как бюджет, налоги, кредитно-денежная политика, экономическое законодательство и т.д. Налоги являются важным звеном экономических отношений в обществе с момента появления государства. Развитие и изменение форм государственного устройства сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – ключевая форма доходов государства. Кроме финансовой функции налоговый механизм применяется с целью экономического влияния государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Вывод по первой главе:

Налоги – это обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти разных уровней с хозяйствующих субъектов и физических лиц в целях финансового снабжения деятельности государства или муниципальных образований. В России различаются налоги трех видов: федеральные, региональные и местные. Список налогов каждого из видов установлен Налоговым кодексом РФ. Органы государственной власти не имеют право вводить дополнительные налоги обязательные отчисления, которые не предусмотрены законодательством РФ, равно как и увеличивать ставки установленных налогов и налоговых платежей. Государственное регламентирование экономики имеет ключевое значение для социально-экономического развития страны. При этом, проводя регулирование экономики, государство применяет огромный ряд средств и способов влияния на экономику, таких как бюджет, налоги, кредитно-денежная политика, экономическое законодательство и т.д. Налоги являются важным звеном экономических отношений в обществе с момента появления государства.

2. Анализ налогов как цены услуг государства

2.1 Оценка налоговой политики государства

Налоговая политика – действия государства в сфере налогов и налогообложения. План намерений и действий в налоговой области, предпринимаемых государством, разрабатывает Минфин России (абз. 5 ст. 165 Бюджетного кодекса РФ).[20]

Налоговая политика – это лишь часть стратегии развития государства, существующая обособленно от планов развития иных направлений социально-экономической политики. Объединить все направления позволяет закон «О стратегическом планировании в Российской Федерации».[21]

Документ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» содержит следующие сведения:[22]

- налоговая нагрузка, анализ и уровень. Сравнение данного показателя в России и зарубежных странах;

- мероприятия, планируемые в исследуемом периоде.

Отсюда, документ, посвященный налоговой политике, имеет стройную и последовательную структуру.

До возникновения части 1 Налогового кодекса РФ налоги и сборы в России регламентировались некоторыми нормативными актами. Веденная в действие в 1998 году часть 1 Налогового кодекса РФ стала первым документом, в котором имеются сведения о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и иные сведения, общие для всех налогов.

Следующим шагом в наведении налогового порядка стала часть 2 Налогового кодекса России, в которой возникли главы, посвященные некоторым налогам, которые касаются их плательщиков, налоговой базы, деклараций и сроков. Революционным стало введение главы 25 Налогового кодекса РФ, которая посвящена налогу на прибыль. Данная глава вступила в действие с 2002 года, именно тогда возникло выделение налогового учета. У множества хозяйственных операций возникла двойная оценка.[23]

В настоящее время Налоговый кодекс РФ – это документ, содержащий полные сведения о налоговой системе.

На современном этапе налоговая политика развивается в следующих направлениях:[24]

- определение списка налогов;

- учет порядка расчета имеющихся налогов, устранение неточности в формулировках, учет изменений, вносимых в иные нормативные акты;

- совершенствование системы налогового администрирования;

- доступность критерий проверок;

- появление налоговых каникул.

Современная налоговая политика направлена на совершенствование действующего законодательства.

Ключевыми особенностями налоговой системы России являются:[25]

- несоответствие уровня налогообложения финансовыми ресурсами налогоплательщиков и высокая степень налоговой нагрузки. Для таких сфер, как добыча нефти и газа, финансовая деятельность, металлургия – единая ставка социального налога в размере 26%, является приемлемой. Однако для производственных компаний, а также организаций легкой промышленности установлении высокая квота, затрудняющая их работу в целом;

- неопределенность системы налогообложения, т.к. нормативная и законодательная база запутана. Сложность состоит в методологии, применяемой при расчете сбора налогов. Зачастую появляются споры по формулировке статей Налогового кодекса РФ, поступающие в арбитражный суд. И зачастую суд берет на себя сторону налогоплательщиков, что предполагает, что не все работники налоговых органов могут правильно использовать нормы налогового законодательства. Одной из важных проблем экономики страны является то, что предприятия отказываются полностью платить налоги. Это сопряжено с тем, что компаниям, уплатившим все налоговые платежи, не имеют достаточных средств для осуществления результативной финансово-экономической деятельности, поэтому множество фирм стараются не платить налоги. Имеющаяся проблема «теневой экономики» может быть решена, если правительство достигнет сокращения ставок налогов, изменений в налоговой базе и перераспределения налогового бремени. При помощи сведений, возможно, снять часть оборота с «тени». С целью снижения оборота «теневой экономики», необходимо ужесточить дисциплинарные меры против нарушителей, улучшить налоговый контроль и применять налоговое администрирование;

- неимение принципа экономии налоговой системы, что сводится к уменьшению стоимости налогового администрирования при сохранении максимально возможного сбора налогов.

Сформулированный документ Правительством страны «Основные направления налоговой политики России на 2018 год и на 2019 и 2020 годы» исследует приоритеты в сфере налогообложения, остающиеся неизменными на предстоящий период. Это имеет первостепенное значение для снабжения устойчивости налогово-бюджетной политики. Целями налоговой политики являются поддержка инвестиций, кроме этого нужно стимулировать инновации.

Получение прибыли вне налогообложения – это актуальная проблема для экономики России. Хозяйствующие субъекты и физические лица, не платящие фискальные платежи, не принимают непосредственного участия в создании бюджета, вследствие чего наблюдается дефицит его доходной части. Однако Министерство финансов РФ намерено бороться с теневым сегментом, применяя доступные ему инструменты и способы, даже если для этого придется внести изменения в действующий закон.

С данной целью в разрезе реализации налоговой политики на 2019-2020 годы применяются следующие мероприятия:[26]

- переход на онлайн-кассы в розничной торговле, за счет чего продавцы лишатся возможности скрывать собственные продажи. При применении этих касс платежные сведения мгновенно передаются в ФНС, которые фиксируют платежи;

- ужесточение таможенного контроля, для чего будет сформирована единая система «прослеживания» товаров от момента поступления для оформления и до продажи итоговому потребителю (планируется запуск пилотного проекта);

- создание нового государственного реестра актов гражданского состояния;

- формирование единого федерального регистра, в котором будут аккумулированы данные о гражданах;

- запуск автоматического обмена налоговыми сведениями, вследствие чего будет сложнее уклониться от уплаты обязательных сборов и платежей и т.д.

Ключевые направления налоговой политики России на среднесрочную перспективу представлены в Бюджетном послании Президента РФ Федеральному собранию. Послание президента обозначило определенные действия, которые призваны снабдить динамичное развитие страны во всех областях, в т.ч. и в сфере налогообложения.[27]

Тенденции развития бюджетной, налоговой и таможенно-тарифной политики на 2018-2020 гг. разработаны на базе основного варианта прогноза социально-экономического развития России на период 2018-2020 гг. Ключевые параметры фундаментального прогноза социально-экономического развития страны представлены в таблице 2.

Таблица 2

Ключевые параметры базового прогноза социально-экономического развития России

|

Показатель |

2017 |

2018 |

2019 |

2020 |

|

Цена на нефть марки Urals, долл. США за баррель[28] |

49,9 |

43,8 |

41,6 |

42,4 |

|

Курс рубля к доллару США среднегодовой, руб. за долл. США |

59,4 |

64,7 |

66,9 |

68,0 |

|

Темп роста ВВП, % к предыдущему года |

2,1 |

2,1 |

2,2 |

2,3 |

|

Номинальный ВВП, млрд. руб. |

92224,0 |

97462,0 |

103228,0 |

110237,0 |

|

Индекс потребительских цен (в среднем за год) |

3,9 |

3,7 |

4,0 |

4,0 |

|

Экспорт продукции, млрд. долл. США |

336,9 |

324,9 |

324,2 |

332,4 |

|

Импорт продукции, млрд. долл. США |

227,8 |

234,8 |

238,0 |

241,0 |

Таблица составлена по: 15, 24, 27.

Базовый прогноз среднесрочного экономического развития на 2018-2020 гг., заложенный в основу параметров бюджета, построен на сценарных условиях, которые предполагают постепенное замедление мирового экономического роста с 3,1% в 2016 году до 2,8% к 2020 году, обусловленное ожиданием замедления темпов экономического роста в развитых и развивающихся странах. В разрезе базового сценария прогнозируется постепенный рост темпов роста отечественной экономики с 2,1 % в 2017 году до 2,3 % к 2020 году.[29]

Высокая зависимость государственного бюджета от нефтегазовой отрасли порождает необходимость регулярного пересмотра налоговой политики исходя от стоимости углеводородов. К тому же в последнее время все большее воздействие на создание налоговых условий оказывают внешнеполитические условия.

В ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в т.ч., не повышать налоги для легального бизнеса). Однако в целях формирования стимула для обеления серых заработных плат рассматривается возможность изменения структуры налоговой нагрузки, а именно: снижение ставок прямых налогов на труд (страховых взносов) и рост ставок косвенных налогов (НДС). Власти также хотят нарастить собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

Тем самым, можно сказать, что в настоящее время в отечественной налоговой системе имеется около 200 разных льгот и преференций по налогу на прибыль, налогу на добавленную стоимость, налогу на добычу полезных ископаемых, налогу на имущество организаций, земельному и транспортному налогам. Несмотря на то, что предоставление льгот не предполагает прямого расходования бюджетных средств, их все же можно считать «налоговыми расходами» бюджетной системы России.

2.2 Роль налогов в формировании доходов государства

Ключевым финансовым ресурсом государства являются налоги, результативное управление которыми можно считать базой государственного управления в целом. И если признать, что государство существует с целью снабжения благоденствия его граждан, то государственная власть выбирает одну из двух стратегических линий: взимание высоких налогов и принятие на себя ответственность за благоденствие его граждан, или взимание низких налогов, т.е. граждане сами должны заботиться о своем благоденствии, не рассчитывая на поддержку государства. Различные государства по-разному строят собственную финансовую систему.

Так одни полагают возможным изымать в виде налогов (в т.ч. все виды налогов и обязательных платежей, а также взносы по социальному страхованию) до 50% всех доходов общества в зависимости от концепции более высокой результативности использования финансовых инструментов под контролем государственных структур, чем в руках физических лиц. Иные не разделяют данной стратегии и ограничивают собственные налоговые поступления только 25-30% от ВВП.[30]

Среди первых в основном богатые страны, с уровнем среднедушевых валовых доходов 25-30 тыс. дол. и налоговые изъятия составляют в них весьма огромные суммы: в Дании – 17 тыс. дол. на душу населения (доля налогов в ВВП – 51%), в Швейцарии – примерно 15 тыс. дол. на душу населения (доля налогов в ВВП – 33%), в Норвегии – 14 тыс. дол. на душу населения (доля налогов в ВВП – 42%), в Германии, Франции, Бельгии, Финляндии – в рамках 11-12 тыс. дол. на душу населения (доля налогов в ВВП соответственно – 40%, 45%. 46.5%, 47%).

Страны, занимающие последние места по уравнению среднедушевых доходов, размеры налоговых изъятий удерживаются на существенно более низком уровне: в Южной Корее – только 2,5 тыс. дол. приходится на душу населения (доля налогов в ВВП – 22%), в Турции – около 600 дол. на душу населения (доля налогов в ВВП – 22%), в Мексике – менее 500 дол. (доля налогов в ВВП – 16%).[31]

Соответственно, проводимая Правительствами стран налоговая политика характеризуется стремлением за счет усиления налогового бремени хозяйствующих субъектов и населения решить проблему наполнения бюджета. Но данные мероприятия могут принести успех лишь в ограниченном временном промежутке (и только в условиях развитого рынка). В целом аналогичная направленность налоговой стратегии представляется неперспективной. В таких условиях высокий уровень налогообложения неизбежно вызывает у предпринимателей стремление переложить тяжесть налогового бремени на итогового потребителя, включив всю сумму налогов в стоимость продукции. В результате цена производителя (в т.ч. его затраты, налоги и минимальная прибыль, оставшаяся после уплаты налогов) нередко превышает ту, которую готов заплатить за его товар потребитель. Сокращение продажной стоимости ставит производителя на банкротства. В результате имеется снижение производства, происходит совершенно неоправданный перелив капитала в сферу посредничества и торговли. Кроме этого, как показывает практика, следствием роста ставок и массы, изымаемых государством налогов фактически всегда является усиление инфляционных тенденций.

В то же время государство стремится максимально пополнить казну, оно всеми доступными для него методами, включая и силовые приемы, стремиться получить от налогоплательщика все, что положено по закону. Со своей стороны налогоплательщик пытается защитить собственные интересы, добиваясь, чтобы налоговый гнет был минимальным и не губил интереса к предпринимательству. Так опыт стран, имеющих многовековую налоговую историю, говорит, что налогами может изыматься не более 40% доходов налогоплательщика. В России, как показывают расчеты, если честно платить все установленные законом налоги по установленным в данных законах правилам, то это далеко превышает те рамки, за пределами которых теряется всякий смысл предпринимательской деятельности. Поэтому налогоплательщики вынуждены искать пути минимизации собственных платежей: кто в разрезе правил, применяя существующие в законах возможности, кто, скрывая собственную деятельность или долю доходов и имущества.

Проведем анализ бюджетной системы России в рамках сбора налогов (табл. 3).

Таблица 3

Доходы и расходы государственного бюджета России за 2016-2018 гг., млрд. руб.

|

Наименование |

2016 |

2017 |

2018 |

|

Доходы |

13460,0 |

15088,9 |

19454,7 |

|

Расходы |

16416,4 |

16420,3 |

16709,3 |

|

Дефицит / Профицит |

- 2956,4 |

- 1331,4 |

2745,7 |

Таблица составлена по: 27

Как видно из таблицы 3 до 2017 год в стране сохранялся дефицит государственного бюджета, и только за 2018 год государственный бюджет России имел профит. Следовательно, прогнозы экспертов относительно поступлений и затрат в государственный бюджет РФ были оправданы.

Рассмотрим сбор налогов в составе доходов государства (табл. 4).

Таблица 4

Доходы государственного бюджета РФ за 2016-2018 гг., млрд. руб.

|

Наименование |

2016 |

2017 |

2018 |

Изменение 2018/2016 |

|

|

+/- |

% |

||||

|

Доходы, всего |

13460,0 |

15088,9 |

19454,7 |

5994,7 |

44,5 |

|

НДС внутренний |

2657,4 |

3069,9 |

3574,6 |

917,2 |

34,5 |

|

Акцизы |

632,2 |

909,6 |

860,7 |

228,5 |

36,1 |

|

Налог на прибыль |

491,0 |

762,4 |

995,5 |

504,5 |

102,7 |

|

НДС на ввозимые товары |

1913,6 |

2067,2 |

2442,1 |

528,5 |

27,6 |

|

Акцизы на ввозимые товары |

62,1 |

78,2 |

96,3 |

34,2 |

55,1 |

|

Ввозные пошлины |

563,9 |

583,2 |

665,8 |

101,9 |

18,1 |

Таблица составлена по: 27.

Как видно из таблицы 2, за исследуемый период доходы государственного бюджета выросли на 44,5%, при этом взимаемые налоги также имеют рост: НДС внутренний увеличился на 34,5%, акцизы – на 36,1%, налог на прибыль – на 102,7%. Также стоит отметить, рост взимания налогов с ввозимой продукции, что положительно влияет на экономику страны. Так, НДС на ввозимые товары вырос на 27,6%, акцизы – на 55,1% и ввозные пошлины – на 18,1%.[32]

Тем самым, можно сказать, что налоги как цена услуг государства является ключевым звеном в государственном бюджете России. Проводимая Правительствами стран налоговая политика характеризуется стремлением за счет усиления налогового бремени хозяйствующих субъектов и населения решить проблему наполнения бюджета.

С целью стимулирования экономического роста России необходимо переносить основную тяжесть налоговой нагрузки с производителей на потребителей, для чего следует ввести прогрессивный НДФЛ (ожидаемый прирост поступлений 2,1 трлн. рублей), нарастить налог на прибыль банков и нефтегазовых фирм с 20% до 50% и ввести прогрессивный налог на недвижимость (от 0,1% до 2%). Сохранение руководством страны инновационных планов развития России в относительно тяжелых экономических условиях, разработка и принятие актуальных нормативных документов и методологических концепций – это один из базовых шагов в формировании оптимальных политических и экономических условий для всех участников экономических процессов.

Вывод по второй главе:

В настоящее время в отечественной налоговой системе имеется около 200 разных льгот и преференций по налогу на прибыль, налогу на добавленную стоимость, налогу на добычу полезных ископаемых, налогу на имущество организаций, земельному и транспортному налогам. Налоги как цена услуг государства является ключевым звеном в государственном бюджете России. Проводимая Правительствами стран налоговая политика характеризуется стремлением за счет усиления налогового бремени хозяйствующих субъектов и населения решить проблему наполнения бюджета.

3. Рекомендации по совершенствованию налоговой политики России

В ближайшее время государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в т.ч. не увеличивать налога для легального бизнеса). Однако в целях формирования стимула для обеления серых заработных плат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть уменьшены ставки прямых налогов на труд (страховых взносов) и увеличены ставки косвенных налогов (НДС). Правительство РФ планирует увеличить собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

Рассмотрим ключевые направления изменений в налоговой политике страны на 2018-2020 гг.[33]

Налоговое администрирование:

- расширение возможности налоговых органов самостоятельно уточнять налоговые платежи во избежание пеней;

- упрощение процесса получения отсрочки по уплате налогов для стратегических компаний, оказывающих ключевые услуги населению или выполняющих важные заказы для развития региона;

- установление моратория на новые виды льгот по местным и региональным налогам;

- запуск пилотного проекта по введению на территории Евразийского экономического союза инструменты прослеживаемости ввозимой продукции от границы до розничного звена;

- постепенное распространение системы прослеживаемости, таких как ЕГАИС (единация государственная автоматизированная информационная система) и маркировка, на иные товарные группы;

- объединение базы данных внебюджетных фондов и Федеральной налоговой службы;

- создание единого реестра записей актов гражданского состояния и формирование федерального регистра данных о населении;

- объединение разных информационных баз в одну и автоматизация ее оценки для упрощения взаимодействия с налогоплательщиками и пресечения теневых схем.

Налог на прибыль:[34]

- разрешение на включение в состав безнадежных долгов задолженности граждан, признанных банкротами;

- альтернатива амортизационной премии – инвестиционный вычет, т.е. право снижать исчисленный налог на сумму затрат на приобретение или модернизацию объектов основных средств;

- изучение пониженных ставок для компаний, реализующих инвестиционные проекты в Дальневосточном регионе и формирующих для этого объекты внешней инфраструктуры;

- уточнение срока использования пониженных ставок участников региональных инвестиционных проектов в Дальневосточном регионе, исходя от срока окупаемости проекта;

- совершенствование порядка налогообложения прибыли контролируемых иностранных фирм, в т.ч. упрощение критериев налоговой отчетности, уточнение правил переноса на будущие периоды убытков, полученных до возникновения данных положений.

Налог на добавленную стоимость:

- отмена льготы об освобождении от НДС реализации лома и отходов черных и цветных металлов и признание потребителей данных товаров налоговыми агентами по НДС;

- снижение количества случаев, когда при оказании иностранными фирмами гражданам электронных услуг через интернет посредников, принимающих участие в расчетах. Следовательно, иностранные фирмы, которые стоят в налоговом учете в России, станут платить НДС чаще самостоятельно.

Налог на доходы физических лиц:

- разрешение налоговым агентам сообщать физическим лицам о невозможности удержания с них НДФЛ при помощи электронных сервисов;

- предоставление стандартного НДФЛ-вычета на учащегося ребенка-инвалида I или II группы несмотря на его возраст;

- уточнение порядка признания затрат при продаже части в обществе с ограниченной ответственностью, при выходе из состава его участников и при получении доходов в результате ликвидации;

- описание для доходов по договору доверительного управления имуществом тех же характеристик налогообложения, устанавливаемых при доверительном управлении ценными бумагами;

- определение стоимости имущества и прав, внесенных в иностранную структуру без возникновения юридического лица, в рамках которой не облагаются полученные от данной структуры доходы.

Единый сельскохозяйственный налог:

- признание плательщиков данного налога с выручкой более 150 млн. рублей плательщиками НДС. При этом, независимо от их затрат они признают после оплаты, НДС-вычеты будут использовать до оплаты;

- ограничение льгот по освобождению от налогообложения имущества, применяемого в предпринимательской деятельности;

Единый налог на вмененный доход:

- предоставление налогового вычета в сумме затрат по приобретение контрольно-кассовой техники (не более 18 тыс. руб. за один аппарат);

- уточнение видов деятельности, попадающих под данный режим, в связи с введением в действие общероссийского классификатора видов экономической деятельности.

Патентная система налогообложения:

- предоставление налогового вычета в сумме затрат на приобретение контрольно-кассовой техники;

- разрешение о снижении стоимости патента на сумму страховых взносов;

- ограничение общего числа объектов недвижимости (их общей площади), применяемых в деятельности по сдаче в аренду в разрезе патентной системы налогообложения;

- уточнение видов деятельности, попадающих под данный режим, в связи с введением в действие общероссийского классификатора видов экономической деятельности.

Страховые взносы:

- обложение взносами выплат по договорам об отчуждении исключительных прав и по лицензионным договорам в отношении любых итогов интеллектуальных деятельности;

- уточнение видов деятельности упрощенцев, дающих право на использование сниженных тарифов страховых взносов, ввиду внедрения в действие общероссийского классификатора видов экономической деятельности.

Государственная пошлина:

- дифференцирование размера государственной пошлины за выдачу лицензии на торговлю алкоголем исходя от числа точек продаж;

- разрешение физическим лицам уплачивать налоги и государственные пошлины через многофункциональные центры.

Неналоговые платежи:

- завершение работы по систематизации единых правил установления и взимания неналоговых платежей;

- возможность передачи некоторых видов неналоговых платежей на местный уровень;

- снижение количества неналоговых платежей и упрощение процесса их администрирования.

Исходя из рассмотренных предложений по совершенствованию налоговой политики в России, можно отметить, что проект направлен на поддержку предпринимательства и малого бизнеса, вывод его из теневой стороны, а также некоторым группам налогоплательщиков обещает ужесточение режима, в т.ч. пресечение злоупотреблений.

Развитие отечественной экономики сохраняет зависимость от динамики нефтяного рынка, что остается ключевым фактором риска. Новое уменьшение стоимости на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Кроме налоговой реформы, Правительству РФ необходимо запустить пенсионную реформу, позволяющую уменьшить нагрузку на федеральный бюджет. При этом Правительство страны может сократить общую налоговую нагрузку на заработные платы, применяя иные компенсаторы.[35]

Также будет уточнен порядок предоставления гражданам стандартных социальных и имущественных вычетов. Документ предусматривает рост стандартных вычетов на детей. Родители, приобретающие недвижимость вместе с собственным имуществом, имеют право на получение вычета имущества. Кроме этого, супруг получит имущественный вычет при приобретении жилья, в настоящее время супруги получают лишь один вычет на двоих. Досудебные налоговые споры позволят улучшить налоговое администрирование.[36]

Благодаря предстоящим реформам налоговая система будет преобразована в инструмент экономического роста и развития компании, что сформирует предпосылки для расширения производства, финансирования инновационной деятельности и улучшения качества жизни людей в стране.

Тем самым, можно сказать, что совершенствование налогов как цены услуг государства состоит в сближении бухгалтерского и налогового учета, определения особенностей налогообложения еврооблигаций отечественных эмитентов, внедрения патентной системы налогообложения. Необходимо ввести Институт налогообложения нераспределенной прибыли, которая будет бороться с уклонением от уплаты налогов. Данный институт позволит облагать налогом на прибыль нераспределенную часть прибыли иностранной контролируемой фирмы среди участников отечественных компаний.

Вывод по третьей главе:

К рекомендациям по совершенствованию налоговой системы России можно отнести: поддержка предприятий, где применяется интеллектуальный труд со снижение налоговой нагрузки; формирование дополнительных условий для активизации инновационной деятельности; стимулирование энергосбережения и оптимального применения природных ресурсов; в среднесрочной перспективе необходимо дальнейшее расширение и укрепление налоговой базы бюджетной системы страны и т.д.

Заключение

Исходя из рассмотренных вопросов курсовой работы, можно сделать следующие выводы:

Налоги – это обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти разных уровней с хозяйствующих субъектов и физических лиц в целях финансового снабжения деятельности государства или муниципальных образований. Налоги выполняют четыре ключевых функции: фискальная, социальная, регулирующая и контрольная. К принципам построения налоговой системы относятся: обязательность, справедливость, конкретность, удобство, экономичность и т.д.

В России различаются налоги трех видов: федеральные, региональные и местные. Список налогов каждого из видов установлен Налоговым кодексом РФ. Органы государственной власти не имеют право вводить дополнительные налоги обязательные отчисления, которые не предусмотрены законодательством РФ, равно как и увеличивать ставки установленных налогов и налоговых платежей.

Государственное регламентирование экономики имеет ключевое значение для социально-экономического развития страны. При этом, проводя регулирование экономики, государство применяет огромный ряд средств и способов влияния на экономику, таких как бюджет, налоги, кредитно-денежная политика, экономическое законодательство и т.д. Налоги являются важным звеном экономических отношений в обществе с момента появления государства. Развитие и изменение форм государственного устройства сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – ключевая форма доходов государства. Кроме финансовой функции налоговый механизм применяется с целью экономического влияния государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В настоящее время в отечественной налоговой системе имеется около 200 разных льгот и преференций по налогу на прибыль, налогу на добавленную стоимость, налогу на добычу полезных ископаемых, налогу на имущество организаций, земельному и транспортному налогам. Несмотря на то, что предоставление льгот не предполагает прямого расходования бюджетных средств, их все же можно считать «налоговыми расходами» бюджетной системы России.

Налоги как цена услуг государства является ключевым звеном в государственном бюджете России. Проводимая Правительствами стран налоговая политика характеризуется стремлением за счет усиления налогового бремени хозяйствующих субъектов и населения решить проблему наполнения бюджета. С целью стимулирования экономического роста России необходимо переносить основную тяжесть налоговой нагрузки с производителей на потребителей, для чего следует ввести прогрессивный НДФЛ (ожидаемый прирост поступлений 2,1 трлн. рублей), нарастить налог на прибыль банков и нефтегазовых фирм с 20% до 50% и ввести прогрессивный налог на недвижимость (от 0,1% до 2%). Сохранение руководством страны инновационных планов развития России в относительно тяжелых экономических условиях, разработка и принятие актуальных нормативных документов и методологических концепций – это один из базовых шагов в формировании оптимальных политических и экономических условий для всех участников экономических процессов.

Совершенствование налогов как цены услуг государства состоит в сближении бухгалтерского и налогового учета, определения особенностей налогообложения еврооблигаций отечественных эмитентов, внедрения патентной системы налогообложения. Необходимо ввести Институт налогообложения нераспределенной прибыли, которая будет бороться с уклонением от уплаты налогов. Данный институт позволит облагать налогом на прибыль нераспределенную часть прибыли иностранной контролируемой фирмы среди участников отечественных компаний.

Список литературы

- Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 года N 146-ФЗ // Собр. Законодательства РФ. – 1998. – № 5.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019) // Российская газета. – 2019. – № 158.

- Бюджетный Кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019). URL: http://www.consultant.ru/

- Федеральный закон «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов» от 05.12.2017 N 362-ФЗ (последняя редакция). URL: http://www.consultant.ru/

- Федеральный закон «О стратегическом планировании в Российской Федерации» от 28.06.2014 N 172-ФЗ (последняя редакция). URL: http://www.consultant.ru/

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. URL: http://www.consultant.ru/

- Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. – 2012. – № 9. – С. 47-53.

- Вислогузов В. Направления налоговой политики 2018-2020 // Налоги и право. – 2017. – № 7. – С. 132-137.

- Гюльмагомедова Г.А., Османова С.Г. Тенденция и развитие налоговой политики в Российской Федерации // Наука среди нас. – 2018. – № 1 (5). – С. 271-277.

- Болатаева А.А. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой системы // Научные Известия. – 2017. – № 6. – С. 41-45.

- Брякина А.В. Система налогов и сборов как неотъемлемая часть налоговой системы // Вестник Воронежского института экономики и социального управления. – 2017. – № 3. – С. 57-61.

- Воробьева Е.В. Налоговая система России: основные направления модернизации // Экономика и управление. – 2017. – № 9. – С. 75-76.

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации: Учебник и практикум / Л.И. Гончаренко. – 2-е изд. – М.: Юрайт, 2019. – 524 с.

- Ермолик А.В. Налоги как инструмент государственного регулирования экономики // Современные проблемы экономической теории и регионалистики. – 2016. – № 14. – С. 318-320.

- Караваева Н.М. Направления и перспективы развития налоговой политики Российской Федерации // Вестник Прикамского социального института. – 2018. – № 2 (80). – C. 89-95.

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. – М.: Юрайт, 2017. – 353 с.

- Малкина М.Ю. Налоговая система Российской Федерации и ее характеристики / М.Ю. Малкина, Р.В. Балакин. – М.: Инфра-М, 2019. – 127 с.

- Макконнелл, К.Р. Экономикс: принципы, проблемы и политика: Учебник / Макконнелл К.Р., Брю С.Л., Флинн Ш.М. – 19-е изд., англ. – М.: НИЦ ИНФРА-М, 2019. – 399 с.

- Маркс К. Капитал / К Маркс, Ф. Энгельс. – М.: Лениздат, Книжная лаборатория, 2018. – 512 с.

- Налоги и налогообложение: учебник и практикум для академического бакалавриата / Д.Г. Черник [и др.]; под редакцией Д. Г. Черника, Ю.Д. Шмелева. – 3-е изд., перераб. и доп. – М.: Юрайт, 2018. – 408 с.

- Пепеляев С.Г. Налоговое право: Учебник для вузов. – М.: Альпина Паблишер, 2015. – 796 с.

- Тагавердиева Т.К. Налоговая политика России на современном этапе развития // Бенефициар. – 2018. – № 19. – С. 38-39.

- Ульяненко Д.И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. – 2017. – № 6. – С. 239-248.

- Годовой график цен на нефть Urals // НефтьУралс. URL: https://nefturals.ru/ (Дата обращения: 03.11.2019.).

- Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 02.11.2019).

- Налоговая политика государства на 2018-2020 гг. // Налог-налог.ру. URL: https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_politika_gosudarstva/ (Дата обращения: 02.11.2019).

- Министерств Финансов РФ // Официальный сайт. URL: http://www.minfin.ru/ru/ (Дата обращения: 03.11.2019).

Отчет о проверке на плагиат

-

Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 года N 146-ФЗ // Собр. Законодательства РФ. – 1998. – № 5. ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 02.11.2019). ↑

-

Налоги и налогообложение: учебник и практикум для академического бакалавриата / Д. Г. Черник [и др.]; под редакцией Д. Г. Черника, Ю. Д. Шмелева. – 3-е изд., перераб. и доп. – М.: Юрайт, 2018. – С. 54. ↑

-

Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. – М.: Юрайт, 2017. – С. 51. ↑

-

Пепеляев С.Г. Налоговое право: Учебник для вузов. – М.: Альпина Паблишер, 2015. – С. 108. ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 02.11.2019). ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 02.11.2019). ↑

-

Гончаренко Л.И. Налоги и налоговая система Российской Федерации: Учебник и практикум / Л.И. Гончаренко. – 2-е изд. – М.: Юрайт, 2019. – С. 117. ↑

-

Тагавердиева Т.К. Налоговая политика России на современном этапе развития // Бенефициар. – 2018. – № 19. – С. 38. ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 02.11.2019). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019) // Российская газета. – 2019. – № 158. ↑

-

Макконнелл, К.Р. Экономикс: принципы, проблемы и политика: Учебник / Макконнелл К.Р., Брю С.Л., Флинн Ш.М. – 19-е изд., англ. – М.: НИЦ ИНФРА-М, 2019. – С. 133. ↑

-

Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 года N 146-ФЗ // Собр. Законодательства РФ. – 1998. – № 5. ↑

-

Маркс К. Капитал / К Маркс, Ф. Энгельс. – М.: Лениздат, Книжная лаборатория, 2018. – С. 381. ↑

-

Ермолик А.В. Налоги как инструмент государственного регулирования экономики // Современные проблемы экономической теории и регионалистики. – 2016. – № 14. – С. 318. ↑

-

Брякина А.В. Система налогов и сборов как неотъемлемая часть налоговой системы // Вестник Воронежского института экономики и социального управления. – 2017. – № 3. – С. 58. ↑

-

Маркс К. Капитал / К Маркс, Ф. Энгельс. – М.: Лениздат, Книжная лаборатория, 2018. – С. 391. ↑

-

Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. – М.: Юрайт, 2017. – С. 206. ↑

-

Гюльмагомедова Г.А., Османова С.Г. Тенденция и развитие налоговой политики в Российской Федерации // Наука среди нас. – 2018. – № 1 (5). – С. 274. ↑

-

Бюджетный Кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019). URL: http://www.consultant.ru/ ↑

-

Федеральный закон «О стратегическом планировании в Российской Федерации» от 28.06.2014 N 172-ФЗ (последняя редакция). URL: http://www.consultant.ru/ ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. URL: http://www.consultant.ru/ ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019) // Российская газета. – 2019. – № 158. ↑

-

Воробьева Е.В. Налоговая система России: основные направления модернизации // Экономика и управление. – 2017. – № 9. – С. 75. ↑

-

Болатаева А.А. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой системы // Научные Известия. – 2017. – № 6. – С. 43. ↑

-

Налоговая политика государства на 2018-2020 гг. // Налог-налог.ру. URL: https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_politika_gosudarstva/ (Дата обращения: 02.11.2019). ↑

-

Караваева Н.М. Направления и перспективы развития налоговой политики Российской Федерации // Вестник Прикамского социального института. – 2018. – № 2 (80). – C. 91. ↑

-

Годовой график цен на нефть Urals // НефтьУралс. URL: https://nefturals.ru/ (Дата обращения: 03.11.2019.). ↑

-

Министерств Финансов РФ // Официальный сайт. URL: http://www.minfin.ru/ru/ (Дата обращения: 03.11.2019). ↑

-

Министерств Финансов РФ // Официальный сайт. URL: http://www.minfin.ru/ru/ (Дата обращения: 03.11.2019). ↑

-

Малкина М.Ю. Налоговая система Российской Федерации и ее характеристики / М.Ю. Малкина, Р.В. Балакин. – М.: Инфра-М, 2019. – С. 43. ↑

-

Министерств Финансов РФ // Официальный сайт. URL: http://www.minfin.ru/ru/ (Дата обращения: 03.11.2019). ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. URL: http://www.consultant.ru/ ↑

-

Ульяненко Д.И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. – 2017. – № 6. – С. 241. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. – 2012. – № 9. – С. 51. ↑

-

Вислогузов В. Направления налоговой политики 2018-2020 // Налоги и право. – 2017. – № 7. – С. 136. ↑

- Понятие предпринимательского договора (1. Понятие и сущность предпринимательских договоров)

- Контроль за профессиональной деятельностью нотариуса (1. НОТАРИАТ В ПРАВОВОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Основные фонды и оборотные средства фирмы, их составляющие

- Разработка конкурентной стратегии предприятия (Анализ рыночных позиций ООО «Фабрика качества»)

- Проектирование организации (Организационно-экономическая характеристика общества с ограниченной ответственностью «ЦЕНТР»)

- Защита права собственности

- Разработка бизнес-плана кофейни (1. Теоретические основы бизнес планирования)

- Порядок реорганизации и ликвидации коммерческих организаций

- Эффективность менеджмента организации (Понятие и факторы оценки эффективности менеджмента)

- Управление конкурентоспособностью товара на примере ООО ПКФ «Круг»

- Правовое регулирование рекламной деятельности (1.Общая характеристика рекламной деятельности)

- Комплексное исследование сроков исковой давности