Налог на доходы физических лиц (Теоретические основы обложения налогом на доходы физических лиц в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Настоящая курсовая работа посвящена исследованию налога на доходы физических лиц – одного из самых распространенных налогов современности. Его платит все работающее население страны. Налог на доходы физических лиц (далее НДФЛ) является одним из основных источников формирования государственного бюджета и регулятором доходов разных социальных групп населения.

Налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

НДФЛ - прямой, регулирующий , что указывает на его большую значимость в регулировании экономики и формировании доходной части бюджетов различных уровней.

На правильность исчисления НДФЛ оказывают влияние множество факторов. Существуют законные основания для его существенного уменьшения и даже возврата из бюджета. Поэтому вопрос о правильном исчислении данного налога с учетом всех возникающих особенностей является наиболее актуальным, так как затрагивает интересы миллионов людей.

Актуальность темы продиктована еще и тем, что в сфере исчисления налога на доходы физических лиц очень часто фиксируются грубые финансовые нарушения, влекущие за собой тяжелые последствия, как для отдельных предприятий и граждан, так и для всей страны в целом

Итак, цель данной курсовой работы - исследовать особенности налогообложения на основе российского налогового законодательства.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЛОЖЕНИЯ НАЛОГОМ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1.Сущность налога и его роль в формировании бюджета

Налог - это одно из основных понятий финансовой науки, важно понимать его природу, функции, значение для экономики, в чем есть определенная сложность, обусловленная тем, что налог - это одновременно экономическое, хозяйственное и политико-правовое явление реальной жизни. Налоги выражают реально существующие отношения, связанные с процессом изъятия части стоимости валового внутреннего продукта.

Налоговые отношения - это область централизованных финансовых отношений перераспределительного характера. Они возникают в силу объективно существующей потребности создания на общегосударственном уровне системы доходов. Такие доходы концентрируются в особом фонде денежных средств государства - бюджете. Следовательно, налоговые отношения есть часть бюджетных отношений. В нормативных документах употребляется термин бюджетно-налоговые отношения, что отражает специфику данной категории.

Из сказанного можно заключить, что налог - определенная часть валового внутреннего продукта, которая изымается государством в форме различных принудительных платежей с юридических и физических лиц в установленном размере и в установленные сроки в целях реализации общественных интересов.

Практика налогообложения опережала финансовую науку, которая не подготовила, говоря современным языком, общественное мнение относительно справедливости взимания налогов. Правительства сталкивались с неприятием налогов населением, уклонением от их уплаты.

Налоги с физических лиц можно рассматривать в единстве экономического, финансового и политического аспекта.

Экономический аспект определяется процессом отчуждения части собственности плательщиком в пользу государства.

Финансовый аспект – характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов разных уровней налоговыми платежами.

Политический аспект – состоит в воспроизводстве системы государственной власти, в согласовании интересов тех или иных слоев общества. Экономическая сущность налогов с физических лиц характеризуется денежным отношением, складывающимся у государства с физическими лицами в процессе формирования бюджета и внебюджетных фондов.

Налоги служат средством индивидуальной связи гражданина с федеральной властью и местными органами самоуправления. Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками.

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Налог с физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта, например работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход. Структура налога (См.рис.1)

Рис.1 Структура налога на доходы физических лиц

Стоит отметить, что при низком уровне дохода населения основным источником налогообложения является заработная плата. Размеры же других видов доходов зачастую трудно оценить по причине того, что не создано четкой правовой базы. Кроме того, требуется определенное время для того, чтобы удержания с этих видов доходов стали эффективным налоговым рычагом. Практически невозможно рассчитать и обложить налогом условный доход, получаемый налогоплательщиком от использования собственной квартиры, дома, автомобиля. Поэтому налог на доходы - не единственный налог с населения, он дополняется другими налогами - земельным, налогом на имущество, налогами на наследство и дарение, налогом с денежного капитала, домовым, промысловым и т.д.

1.2 Налоги: история, формы, функции и принципы подоходного налогообложения

История развития подоходного налогообложения берет начало от налогообложения имущества, поскольку оно стало объектом обложения раньше источников дохода. Однако прямое обложение дохода от имущества и использование его в качестве базы для исчисления налога тоже возникло не сразу. Вначале применялись косвенные критерии (количество окон, дверей у объектов недвижимости, наличие прислуги мужского пола), свидетельствующие о высоком достатке их владельцев, а значит, и о доходе. Для более точного определения дохода и исчисления с него налога необходимо было созывать оценочные комиссии, которые бы с помощью коэффициентов и внешних признаков произвели соответствующие расчеты. Часто владельцу имущества приходилось опровергать завышенную оценку его дохода, поскольку само владение имуществом не означает получение высокого дохода. Поэтому пока понятие «владение имуществом» и «доход на имущество» были едины в силу сложившихся общественных отношений, возникло немало проблем с расчетом реальной суммы дохода. В это время и возникло декларирование доходов и имущества как способ урегулирования интересов граждан и государства, позднее превратившееся в обязательную процедуру ежегодной отчетности.

Рост производственных сил, острая потребность в финансовых источниках и трудовых ресурсах побудила правительство к проведению налоговой реформы. В целом следует отметить, что потребность в проведении реформы являлась временной необходимостью. Подушная подать не отвечала требованиям времени и даже являлась тормозом в развитии финансовой и производственной системы государства. До революции практически вся налоговая система основывалась на сочетании поземельного и поимущественного принципов, даже подушная подать, где единицей обложения являлась душа мужского пола, в той или иной степени опиралась на землю, так как земля являлась практический единственным источником, за счет которого уплачивались подати, и по которому подати рассчитывались. Проекты по проведению реформы были направлены в земства. В конечном итоге поступившие из земств предложения по реформе налоговой системы сводились в той или иной степени к ведению подоходного налога. С отменой подушной подати и введением оброчной подати идея о дальнейшем совершенствовании налоговой системы не угасла. Фактически все начало XX в. было ознаменовано дискуссиями, проектами, предложениями по дальнейшему совершенствованию налоговой системы. Появление подоходного налога произошло накануне революции. В 1916 г. принимается закон, а вводился он в действие в 1917 г.

Введение подоходного налога предполагает, что государство имеет возможность, способности и право собирать информацию обо всех сторонах экономической деятельности индивида.

Поэтому, когда в 1907 году в России встал вопрос о введении подоходного налога, товарищ министра финансов Н.Н. Покровский настаивал, что новый налог нужно представить обществу как экономическую необходимость, не связывая его с опасными вопросами общественной и политической организации.

Лишь в 1916 г. был принят указ императора России о введении как такового подоходного налога и должен был быть введен в действие с 1917 г. Однако события 1917 г. не позволили данному указу вступить в действие.

В СССР подоходный налог с населения был введен на основании Указа Президиума Верховного Совета СССР от 30 апреля 1943 года. Его уплачивали граждане СССР, имеющие самостоятельный источник дохода, независимо от места проживания, а также иностранные лица и лица без гражданства, имевшие на территории СССР источники дохода. Техника взимания налога сохранялась практически неизменной вплоть до конца восьмидесятых годов. Взимание подоходного налога производилось у источника. Доходы плательщиков при обложении дифференцировались в зависимости от источников происхождения и размеров. Они подразделялись на: заработную плату; авторские вознаграждения и другие доходы литераторов и работников искусства; доходы лиц, занимающихся кустарно - ремесленным промыслом; доходы лиц, занимающихся частной практикой; другие доходы 21.

В советские времена этот налог действовал по следующим принципам 22:

- платили все и со всех доходов;

- налоговую базу исчисляли ежемесячно, кроме кустарей, ремесленников и лиц, занимающихся частной практикой, так как у них она исчислялась за календарный год;

- ставки были прогрессивными, но по каждой социальной группе: рабочие, служащие и совместители; работники свободных профессий (писатели, артисты, художники и т.д.); кустари, ремесленники и служители религиозных культов.

Максимальный размер ставок составлял соответственно 13, 60, 90 процентов. Льготы также были установлены по социальному признаку. По сравнению с другими источниками доходов бюджета, в Советском Союзе подоходное налогообложение не играло значительной роли. Платежи населения в государственный бюджет осуществлялись в форме подоходного налога, налога на холостяков, одиноких и малосемейных граждан, сельскохозяйственного налога, налога на владельцев строений, земельного налога и налога с владельцев транспортных средств. Подоходный налог с населения был введен на основании Указа Президиума Верховного Совета СССР от 30 апреля 1943 года «О подоходном налоге с населения». Техника взимания налога сохранялась практически неизменной вплоть до конца восьмидесятых годов. Существование подоходного налогообложения при социализме, как и в странах с рыночной экономикой, официально объяснялось необходимостью выравнивания доходов граждан для обеспечения большей социальной справедливости. Это достигалось с помощью установления необлагаемого минимума и слабо прогрессивной шкалы. Однако трудно говорить о действительной необходимости подобных мер в условиях, когда практически все доходы граждан прямо контролировались государством.

Этот налог был создан на основе опыта его взимания в разных странах мира, так как своего опыта по сути дела не было.

В 1916 году правительство отдало предпочтение не английской, а прусской системе подоходного налога. Прусская модель представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, а государство подходило к налогоплательщику как к участнику всех видов экономической деятельности.

Английская система фактически представляло собой смесь отдельных налогов на различные виды доходов, а не на налогоплательщика как такового.

Российское правительство решило контролировать все аспекты экономической деятельности личности, но при этом пошло еще дальше: оно предусмотрело нововведение, еще не принятое в других странах, которое заключалось в том, что каждый потенциальный работодатель, а также все финансовые учреждения были обязаны сообщать о своих платежах любому физическому или юридическому лицу, а государство оставляло за собой еще и право требовать всю необходимую информацию от самого налогоплательщика. Мы не можем знать, как эта система работала бы на практике, так как процесс сбора налогов был прерван февральской революцией; однако она четко обозначила цели, которые ставило перед собой правительство и которым будут следовать оба сменивших его режима.

Налогообложение было дифференцированным по прогрессивным ставкам. В 1916 г. его потолок был 12,5%, впоследствии Временное правительство довело его до 30,5%.. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход равен или больше 1000 руб., а государственный совет понизил минимальный уровень дохода до 750 руб. с целью охватить налогом как можно большее количество населения. Отныне и бедные должны были быть включены в число налогоплательщиков, потому что получали статус граждан, то есть подтягивались до уровня граждан через насильственное включение в число налогоплательщиков.

В годы советской власти в доходах государственного бюджета страны, включавшего в себя бюджеты всех уровней власти, поступления подоходного налога составляли не более 5-6 процентов. Единственным предназначением этого налога в то время, пожалуй, являлось перераспределение доходов лиц, не относящихся к категории рабочих и служащих. Например, кустарей и ремесленников облагали по ставке в 81%, по гонорарам деятелей науки и искусства облагали по ставке в 69%, против плоских ставок трудящихся, которые в разное время колебались от 8 до 13%.

Основы современного подоходного налогообложения заложены в законе РФ от 07.12.91. №1998-1 «О подоходном налоге с физических лиц», действовавшим с разными поправками с 01.01.92 г. до принятия части второй налогового кодекса (НК) и подписания ее Президентом РФ 05.08.2000 г. Изложенный в главе 23 НК налог на доходы физических лиц уже за истекшие три года претерпевал существенные изменения, в частности, в обложении доходов в виде дивидендов с имущественных прав (ставка налогообложения изменилась с 35 до 6%). По мере активного строительства налоговой системы современной России возможны и дальнейшие изменения в порядке взимания этого налога.

Этот налог был создан на основе опыта его взимания в разных странах мира, так как своего опыта по сути дела не было.

Развитие отечественного подоходного налогообложения наглядно показало, как государственная идеология влияет на экономические процессы. Подоходный налог как инструмент экономической политики выполнял уже цель сокращения источников доходов граждан. Так, постепенно единственным источником дохода почти для всех категорий граждан на долгое время и стала работа по найму. Этот самый удобный для государства способ взимания подоходного налога привел к полному исключению какой-либо инициативы и активности со стороны граждан в налоговых отношениях. Время полного безразличия граждан к подоходному налогу закончился с началом реформ 90-х годов. Постепенно перечень источников доходов граждан был пополнен доходами от предпринимательской деятельности, купли-продажи имущества и др. Однако изменение социально-экономических условий происходило быстрее, чем менялись налоговые отношения, что вызывало немало трудностей при формировании налоговой системы. Подоходный налог как наиболее затрагивающий материальное благосостояние граждан неоднократно подвергался кардинальным методологическим изменениям, побывав пропорциональным, дифференцированным, с простой и сложной прогрессией. Все изменения подчеркивают необходимость поиска сбалансированности интересов государства и граждан в подоходном обложении.

В последней трети 18 века создавалась подлинно научная теория налогообложения. Её основоположником по праву считается шотландский экономист и философ А. Смит (1723 - 1790). Кстати именно он в опережение известного высказывания Ф. Аквинского подчеркнул, что налоги для того, кто их выплачивает, - признак не рабства, а свободы. В 1776 году вышла книга А. Смита «Исследования о природе и причинах богатства народов». В ней автор высказывает мысль, которую можно сформулировать четырьмя основными принципами налогообложения, не устаревшими и до нашего времени:

1. Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам.

2. Принцип определенности, требующий, чтобы сумма способ и время платежа были совершенно точно заранее известны плательщику.

3. Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшее удобство для плательщика.

4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

По форме налоги классифицируются или разделяются на прямые и косвенные. Для того, чтобы определить к какой форме относится тот или иной налог, необходимо установить окончательного плательщика этого налога, если окончательным плательщиком является владелец обложенной собственности или дохода то такой налог является прямым. К прямым налогам относятся все подоходные и поимущественные налоги. Окончательным плательщиком косвенного налога является потребитель товара, на которого налог перекладывается через надбавку в цене. И так к косвенным налогам относятся налоги на обращение и потребление товара.

Прямые налоги:

1. Налог на прибыль предприятия;

2. Подоходный налог с физических лиц;

3. Налогообложение доходов, полученных по ценным бумагам, принадлежащим предприятиям;

4. Налог на имущество предприятий;

5. Налог на имущество физических лиц;

6. Налоги направляемые в дорожные фонды;

7. Налог на имущество, переходящего в порядке наследования и дарения;

Косвенные налоги:

1. Таможенные пошлины,

2. Акцизы,

3. Налог на добавленную стоимость.

Налоги можно классифицировать и таким образом:

По источникам обложения:

1. Обложение доходов заработных плат и прибыли предприятия

2. Обложение не заработных доходов, но легально полученных (дивиденды, проценты по ценным бумагам).

По принципу момента взыскания:

1. Налоги, исчисленные в момент получения дохода (зарплата, исчисление с неё подоходного налога).

2. Налоги исчисленные в момент расходования дохода (обложение покупок товаров, уплата косвенных налогов).

3. Налоги исчисленные по совокупным источникам доходов за год (на основании деклараций).

Сущность налогов проявляется в их функциях: регулирующей, стимулирующей, распределяющей и фискальной.

Регулирующая функция заключается в маневрировании государства налоговыми ставками, льготами, штрафами, условиями налогообложения и создании условий для ускоренного развития тех или иных производств и отраслей, регулировании рыночной экономики.

Стимулирующая функция. С помощью налогов государство стимулирует технический процесс. Увеличение числа рабочих мест, развитие производства.

Распределительная функция. С помощью налогов в бюджете сосредотачиваются денежные средства, которые направляются потом на решение общегосударственных проблем.

Фискальная функция. С помощью налогов формируются доходы государства, необходимые для его содержания.

1.3 Порядок взимания налога на доходы физических лиц в настоящее время

В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

В России подоходный налог официально называется Налог на доходы физических лиц (НДФЛ).

Налог на доходы физических лиц - форма изъятия в бюджет части доходов физических лиц. НДФЛ относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России.

Кроме того, НДФЛ относится к прямым налогам, так как конечным его плательщиком является физическое лицо, получившее доход.

НДФЛ (подоходный налог) введен на территории России с 1 января 1992 г. Законом РФ от 7 декабря 1991 г. № 1998-1 «О подоходном налоге с физических лиц».

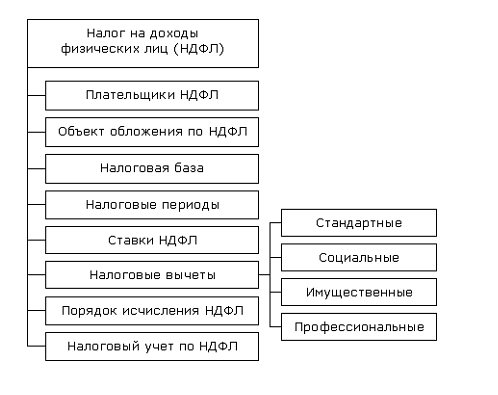

Плательщиками НДФЛ являются 27:

1) Физические лица, имеющие постоянное местожительство в России (резиденты). К резидентам относятся лица, проживающие в России в общей сложности не менее 183 дней в календарном году.

2) Физические лица, не имеющие постоянного местожительства в Российской Федерации (нерезиденты), в случае получения дохода на территории России.

К физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства.

3) Иностранные личные компании, доходы которых рассматриваются как доходы их владельцев. Владельцем личной компании считается физическое лицо, в собственности которого находится любая хозяйственная единица, доходы которой в стране регистрации личной компании не подлежат обложению налогом на прибыль корпораций или иным аналогичным налогом.

4) В отдельную категорию плательщиков налога на доходы физических лиц выделены индивидуальные предприниматели. К ним относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы (п.2 ст.11 НК РФ).

Возраст физического лица не влияет на признание его плательщиком подоходного налога.

Объект налогообложения - это необходимый элемент состава налога. Ст.17 НК РФ он отнесен к одному из элементов, при отсутствии которого налог не считается установленным 28.

Согласно ст.41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме.

В соответствии со ст.210 НК РФ налоговая база представляет собой совокупность всех доходов налогоплательщика, получаемых им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.212 НК РФ.

При получении доходов в натуральной форме налоговая база определяется как рыночная стоимость в денежном выражении переданных налогоплательщику товаров, работ, услуг, иного имущества. Эта стоимость определяется с учетом положений статьи 40 НК РФ и включает в себя сумму налога на добавленную стоимость, акцизы и налог с продаж.

В соответствии с пунктом 1 статьи 40 НК РФ для целей налогообложения принимается указанная сторонами цена сделки. Пока не доказано обратное, эта цена считается рыночной. Однако, налоговые органы на основании пункта 2 статьи 40 НК РФ могут проверить правильность применения цен: а) по сделкам между взаимозависимыми лицами; б) при отклонении цены более чем на 20 процентов от уровня цен, применяемых организацией (индивидуальным предпринимателем) по идентичным (однородным) товарам в течение непродолжительного времени. Если в ходе проверки окажется, что цена, указанная сторонами сделки, ниже рыночной на 20 процентов и более, то налоговые органы вправе вынести решение о доначислении налога исходя их рыночных цен и взыскании пени. Принципы определения рыночной цены изложены в пунктах 4-11 статьи 40 НК РФ. Применение финансовых санкций в данном случае не предусмотрено. Статьей 40 не вменяется в обязанность налогоплательщику делать специальный расчет. Контроль за соответствием цен рыночной конъюнктуре в целях налогообложения осуществляют только налоговые органы. Однако налогоплательщик вправе самостоятельно произвести специальный расчет и заплатить дополнительные суммы налогов.

В статье 211 НК РФ законодательство выделяет три группы доходов в натуральной форме 29.

1-я группа. Оплата (полностью или частично) за физическое лицо организациями или индивидуальными предпринимателями товаров, работ, услуг, имущественных прав. При этом в подпункте 1 пункта 2 статьи 211 НК РФ специально оговорено, что к этой группе доходов относятся в том числе оплата коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

2-я группа. Полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе.

3-я группа. Оплата труда в натуральной форме. Натуральная оплата труда — это когда в качестве заработной платы работник получает продукцию собственной компании, товары, приобретенные для продажи, или другие товарно-материальные ценности, находящиеся на балансе.

Каждый налогоплательщик имеет право на получение налогового вычета. Существует несколько видов налогового вычета в налоговом кодексе РФ:

⦁ стандартные – ст.218 НК РФ;

⦁ социальные – ст.219 НК РФ;

⦁ имущественные – ст.220 НК РФ;

⦁ профессиональные.

Налоговый вычет - это сумма, уменьшающая расчетную базу при исчислении налога на доходы физических лиц, облагаемых по ставке 13%. Полученный доход за год, подлежащий налогообложению по ставке 13%, может быть уменьшен на сумму налогового вычета. Оставшаяся после вычета сумма доходов называется налогооблагаемой базой. Вычеты предоставляются гражданам являющиеся резидентами РФ, получающие доход на территории РФ и выплачивающие налоги по ставке 13%. Граждане, освобожденные от уплаты налогов, а также выплачивающие налоги по другим ставкам (6%, 9%, 15%, 30% и т.д.) не могут претендовать на налоговые вычеты.

Социальный налоговый вычет

1) Социальный вычет за обучение предоставляется родителям за обучение своих детей, до достижения ими возраста 24 года на очной форме обучения. В случае если учебу будет оплачивать опекун, то срок получения выплаты отводится до наступления 18 лет. Согласно статьи 219 Налогового кодекса РФ налогоплательщик имеет право получить налоговый вычет за обучение в сумме произведенных расходов на обучение за прошедший отчетный год. Но сумма вычета не может быть более установленного размера налогового вычета.

Установленная сумма налогового вычета в обоих случаях будет равна не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей.

В случае, если вы сами за себя получаете социально налоговый вычет, то применимы все формы обучения (очная, заочная, вечерняя и т.д.), а предельная сумма налогового вычета составит не более 120 000 рублей.

2) Социальный вычет за лечение предоставляется в сумме фактических затрат, уплаченных налогоплательщиком в налоговом периоде за прошедший год, за услугу предоставленную супругу(супруге), родителям, либо детям до 18 лет медицинскими организациями, либо индивидуальными предпринимателями, которые осуществляют медицинскую деятельность, а также со стоимости медикаментов в соответствии с перечнем лекарственных средств, утвержденных Правительством РФ. Вычет предоставляется в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде.

В случае дорогостоящего лечения, перечень которого утверждается постановлением Правительства РФ в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов, то есть без ограничений

3) Социальный вычет за пожертвование предоставляется благотворительным организациям, социально ориентированным некоммерческим организациям, некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры, образования и т.д. Вычет предоставляется в размере фактически произведенных расходов, но не более 25% от суммы дохода, полученного в налоговом периоде и подлежащего налогообложению.

4) Социальный вычет на финансирование будущей пенсии предоставляется налогоплательщику, осуществляющему отчисления по договору в негосударственный фонд с целью финансирования своей пенсии и равен сумме фактических расходов на страховые взносы в налоговом периоде, но не более 120 тысяч рублей.

Имущественный налоговый вычет

1) Имущественный налоговый вычет предоставляется при покупке квартиры, дома, дачи, земельного участка, или их доли. Максимальная сумма налогового вычета составляет 2 000 000 рублей. Иными словами если вы купили недвижимость, то имеете право получить от государства 13% от суммы вычета, и размер полученного подоходного составит 260 000 руб. Также вычет может производиться с выплаченных процентов, в случае если недвижимость приобретена в ипотеку.

2) Имущественный налоговый вычет в случае продажи имущества ( при продаже квартир, дач, земельных участков) находившихся в собственности налогоплательщика менее трех лет, будет составлять 1 000 000 рублей.

Профессиональный налоговый вычет

Профессиональный налоговый вычет предоставляется индивидуальным предпринимателям, находящиеся на общем налоговом режиме, лицам получающим авторские и другие вознаграждения по гражданско-правовому договору, а также нотариусы и адвокаты.

Глава 2. Порядок уплаты налога на доходы физических лиц

2.1 Плательщики налога

Налогоплательщики - это субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств .

Плательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников и Российской Федерации, но не являющиеся ее налоговыми резидентами.

Под физическими лицами понимаются граждане РФ, иностранные граждане и лица без гражданства. При этом физические лица – налоговые резиденты Российской Федерации понимаются как физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации .

Законодательство о налогах и сборах не предусматривает каких-либо ограничений по признанию физических лиц плательщиками НДФЛ в зависимости от их возраста. Следовательно, плательщиками НДФЛ становятся физические лица с момента возникновения у них объекта налогообложения вне зависимости от их возраста.

На практике нередко возникает вопрос уплаты НДФЛ несовершеннолетними лицами в случаях, например, оплаты за их обучение в учебном заведении организацией или получения ими призовых вознаграждений за участие в различных конкурсах. В этих и подобных случаях налогоплательщиком является лицо, непосредственно получающее доход, т.е. несовершеннолетний гражданин.

2.2 Доходы облагаемые налогом на доходы физических лиц

Налоговая база определяется как сумма всех доходов, полученных в денежной, натуральной форме или в виде материальной выгоды, уменьшенная на сумму налоговых вычетов. При этом, если из доходов производятся добровольные вычеты, по решению суда или иных органов, налоговая база не уменьшается.

Налоговая база исчисляется отдельно по каждому виду доходов и каждому источнику выплаты.

Основными доходами налогоплательщиков являются следующие:

1. Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу. Данное вознаграждение может быть выплачено в денежной или натуральной формах. Доходы, полученные в натуральной форме, пересчитываются в стоимостном выражении по ценам, установленным сторонами сделки на день получения дохода.

2. Материальная выгода. К доходам в виде материальной выгоды относят доходы, полученные от экономии на процентах за пользование заемными средствами, полученными от организаций и индивидуальных предпринимателей; материальная выгода от приобретения товаров (услуг, работ) в соответствии с гражданско-правовым договором у взаимозависимых лиц по отношению к налогоплательщику; материальная выгода, полученная от приобретения ценных бумаг.

3. Доходы по договорам страхования и договорам негосударственного пенсионного обеспечения.

4. Доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории РФ. Налоговая база возникает, если по рублевым вкладам проценты выплачиваются сверх сумм, рассчитанных исходя из трех четвертых действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены указанные проценты; по валютным вкладам - свыше 9% годовых.

5. Дивиденды и проценты, полученные от российской организации иностранной организацией в связи с деятельностью ее постоянного представительства на территории РФ, а также проценты, полученные от российских индивидуальных предпринимателей.

6. Доходы, полученные от использования в РФ авторских и смежных прав.

7. Доходы, полученные от сдачи в аренду и иного использования имущества, находящегося на территории РФ.

8. Доходы от реализации: движимого или недвижимого имущества, акций или иных ценных бумаг, иного имущества, принадлежащего физическому лицу, долей участия в уставном капитале организаций, прав требования к российской организации или иностранной организации в связи с деятельностью ее представительства на территории РФ.

9. Пенсии, пособия, стипендии и иные аналогичные выплаты, выплачиваемые в соответствии с законодательством.

10. Доходы от использования любых транспортных средств, включая морские или воздушные суда, трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, средств связи, компьютерных сетей, доходы от предоставления их в аренду, а также штрафы за простой (задержку).

11. Доходы от долевого участия в организации.

12. Другие доходы, получаемые налогоплательщиком в результате осуществления им деятельности.

2.3 Доходы, не облагаемые налогом на доходы физических лиц

Доходами физических лиц в целях налогообложения не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ, кроме доходов, полученных в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

Кроме того, не подлежат налогообложению следующие виды доходов физических лиц:

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством;

- государственные пенсии, назначаемые в соответствии с действующим законодательством;

- все виды установленных законодательством компенсационных выплат (в пределах законодательно установленных норм), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья; бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения; оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия; оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; увольнением работников, за исключением компенсации за неиспользованный отпуск; гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей; возмещением иных расходов, включая расходы на повышение профессионального уровня работников; исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов). При оплате работодателем налогоплательщику расходов на командировки не облагается сумма выплат в пределах установленных норм;

- вознаграждения донорам за сданную кровь, материнское молоко и иную донорскую помощь;

- алименты, получаемые налогоплательщиками;

- суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством РФ;

- суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утвержденному Правительством РФ;

- суммы единовременной материальной помощи, оказываемой налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством; работодателями в связи со смертью работника или члена (членов) его семьи; в виде гуманитарной или благотворительной помощи, оказываемой российскими и иностранными благотворительными организациями, по перечню, утвержденному Правительством РФ; в виде сумм адресной социальной помощи, оказываемой за счет бюджетных средств и внебюджетных фондов в соответствии с программами, утверждаемыми органами государственной власти для малоимущих и социально незащищенных категорий граждан; пострадавшим от террористических актов на территории РФ, независимо от источника выплаты;

- суммы полной или частичной компенсации стоимости путевок (кроме туристических) в санаторно-курортные и оздоровительные учреждения, расположенные на территории РФ;

- суммы, уплаченные работодателями за лечение и медицинское обслуживание своих работников, их супругов и членов их семей при наличии у медицинских учреждений соответствующих лицензий, а также документов, подтверждающих фактические расходы на лечение и медицинское обслуживание;

- стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов;

- суммы оплаты труда и другие суммы в иностранной валюте, получаемые физическими лицами от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, - в пределах законодательно установленных норм;

- доходы, получаемые от продажи выращенной в личном подсобном хозяйстве продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде;

- доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства, переработки и реализации сельскохозяйственной продукции, в течение пяти лет, считая с года регистрации указанного хозяйства;

- доходы, получаемые от сбора и сдачи лекарственных растений, дикорастущей продукции организациям и (или) индивидуальным предпринимателям, имеющим разрешение на их промысловую заготовку или закупку;

- доходы, получаемые членами родовых, семейных общин малочисленных народов Севера, от реализации продукции традиционных видов промысла;

- доходы охотников - любителей, получаемые от сдачи добытых животных, если добыча таких животных осуществляется по лицензиям, выданным в законодательном порядке;

- доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования или дарения, за исключением вознаграждения, выплачиваемого наследникам авторов интеллектуальной собственности;

- доходы, полученные акционерами от переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале;

- призы в денежной и (или) натуральной формах, полученные спортсменами за призовые места на Олимпийских играх, чемпионатах и кубках мира и Европы, а также чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

- суммы, выплачиваемые организациями и физическими лицами детям - сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанными учреждениями;

- суммы оплаты за инвалидов технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак - проводников для инвалидов;

- вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

- доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход;

- суммы процентов по государственным (и выпущенным по решению представительных органов местного самоуправления) ценным бумагам;

- доходы, получаемые детьми - сиротами и детьми, являющимися членами семей, доходы которых на одного члена ниже прожиточного минимума, от зарегистрированных в установленном порядке благотворительных фондов и религиозных организаций;

- доходы, получаемые в виде процентов по вкладам в банках, находящихся на территории РФ, если по рублевым вкладам проценты выплачиваются в пределах сумм, рассчитанных исходя из трех четвертых действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены указанные проценты; по валютным вкладам - не выше 9% годовых;

- доходы, не превышающие 2 тыс. руб., полученные по каждому из следующих оснований за налоговый период: стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей; стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с законодательством; суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; возмещение (оплата) работодателями своим работникам и членам их семей, а также бывшим своим работникам (пенсионерам по возрасту) и инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом; стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях с целью рекламы товаров (работ, услуг); - доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы либо по месту прохождения военных сборов;

- суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных в органы государственной власти;

- выплаты, производимые профсоюзными организациями членам профсоюзов (за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей), молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно - массовых, физкультурных и спортивных мероприятий;

- суммы, выплачиваемые физическим лицам избирательными комиссиями и из средств избирательных фондов за выполнение работ, непосредственно связанных с проведением избирательных компаний.

2.4 Объект налогообложения

Объектом налогообложения признается доход, полученный от источников в РФ или от источников за ее пределами для физических лиц, являющихся налоговыми резидентами РФ или не являющихся налоговыми резидентами РФ.

Для физических лиц, являющимися налоговыми резидентами РФ, объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ и от источников за пределами РФ. Для физических лиц, не являющимися налоговыми резидентами РФ, – только доход от источников в РФ(См.рис.2)

|

К доходам от источников в Российской Федерации относятся: |

К доходам, полученным от источников за пределами Российской Федерации, относятся: |

|

1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации |

1) дивиденды и проценты, полученные от иностранной организации, за исключением процентов, предусмотренных пп. 1 п. 1 ст. 208 НК РФ |

|

2) страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации |

2) страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, предусмотренных пп. 1 п. 1 ст. 208 НК РФ |

|

3) доходы, полученные от использования в Российской Федерации авторских или иных смежных прав |

3) доходы от использования за пределами Российской Федерации авторских или иных смежных прав |

|

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации |

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации |

|

5) доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации; иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу |

5) доходы от реализации: недвижимого имущества, находящегося за пределами Российской Федерации; за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций; прав требования к иностранной организации, за исключением прав требования, указанных в четвертом абзаце пп. 5 п. 1 ст. 208 НК РФ; иного имущества, находящегося за пределами Российской Федерации |

|

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) – налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений |

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности |

|

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации |

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств |

|

8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации |

8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки), за исключением предусмотренных пп. 8 п. 1 ст. 208 НК РФ |

|

9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации |

- |

|

10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации. |

9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации |

Рис.2 Доходы от источников в Российской Федерации и за ее пределами.

Глава 3. НАЛОГОВАЯ ДЕКЛАРАЦИЯ

3.1 Понятие налоговой декларации и порядок уплаты налога

Каждый налогоплательщик будь то физическое или юридическое лицо, обязан предоставить налоговым органам и их должностным лицам документы и информацию необходимую для исчисления и уплаты налога и для контроля налоговых органов за выполнением налогоплательщиком требования налогового законодательства.

Принципиально важной обязанностью налогоплательщика, связанной с исчислением и уплатой налогов, является предоставление в налоговый орган по месту своего налогового учета налоговой декларации.

Налоговая декларация предоставляется налогоплательщиком по установленной форме. Она представляет собой письменное заявление или заявление в электронном виде налогоплательщика о полученных доходах и произведенных расходов, об источниках доходов, о налоговых льготах, об исчисленной сумме налога.

Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам связи с применением электронной цифровой подписи, налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налоговый агент представляет в налоговые органы расчеты, предусмотренные частью второй настоящего Кодекса. Указанные расчеты представляются в порядке, установленном частью второй настоящего Кодекса применительно к конкретному налогу.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

3.2 Способы представления деклараций

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента)

по установленной форме на бумажном носителе(лично или через его уполномоченного представителя либо направлена в виде почтового отправления с описью вложения);

по установленным форматам в электронном виде вместе с документами, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету). (по телекоммуникационным каналам связи либо на электронных носителях).

Обязаны подавать декларации на электронном носителе:

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган

лично или через представителя, направлена в виде почтового отправления с описью вложения

передана в электронном виде по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, налоговым агентом) по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика (плательщика сбора, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику (плательщику сбора, налоговому агенту) квитанцию о приеме в электронном виде - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено настоящим Кодексом.

Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

3.2.1 Отчетность на бумажном носителе: лично, через представителя, почтой.

Напомним, что в соответствии со ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Внимание! Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов государственных внебюджетных фондов, органов внутренних дел, судьи, следователи и прокуроры.

Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Итак, принятие налоговых деклараций от налогоплательщиков (их представителей) производится работниками отдела работы с налогоплательщиками.

Датой представления налоговых деклараций отчетности считается дата фактического представления их в налоговый орган на бумажных носителях или дата отправки заказного письма с описью вложения.

Актуальная проблема. В случае если налогоплательщик представляет отчетность посредством почтовых отправлений, одной из наиболее частых ошибок является направление налоговых деклараций письмом без описи вложения, а также обычным заказным письмом. В таком случае налогоплательщик рискует попасть в ситуацию, когда на него будет наложен штраф в случае, если налоговый орган не получит письмо. Квитанция отделения почтовой связи в данном случае не освободит от ответственности, так как из нее не следует, что содержимым отправления является именно необходимая форма отчетности.

Сотрудник налогового органа, принимающий у налогоплательщика декларацию, должен по требованию последнего проставить на копии налоговой декларации отметку о принятии декларации с указанием даты.

Автор советует ни в коем случае не пренебрегать этим правилом - при текущем уровне документооборота в налоговых инспекциях декларации зачастую теряются, что может впоследствии обернуться для налогоплательщика штрафными санкциями.

Сотрудники налогового органа на стадии приема налоговых деклараций подвергают визуальному контролю все получаемые документы на наличие ряда обязательных реквизитов, а именно:

полного наименования (ф.и.о. физического лица, даты его рождения) налогоплательщика;

идентификационного номера налогоплательщика;

кода причины постановки на учет (для юридических лиц);

периода, за который представляются налоговые декларации;

подписей лиц, уполномоченных подтверждать достоверность и полноту сведений налоговых деклараций и бухгалтерской отчетности налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя.

В случае отсутствия в представленных налоговых декларациях какого-либо из вышеуказанных реквизитов сотрудник отдела работы с налогоплательщиками должен в устной форме предупредить налогоплательщика или его представителя об этом и предложить внести необходимые изменения.

Внимание! Сотрудник налогового органа не вправе отказать в принятии налоговых деклараций, за исключением случая представления вышеуказанных документов не по установленной форме.

При отказе налогоплательщика (его представителя) внести необходимые изменения в налоговые декларации отчетность на стадии приема, а также в случае представления налоговых деклараций отчетности по почте, налоговый орган в трехдневный срок с даты регистрации должен письменно уведомить налогоплательщика о необходимости представления им документа по форме, утвержденной для данного документа, в следующих случаях:

- отсутствие в представленных налогоплательщиком налоговых декларациях какого-либо из вышеуказанных реквизитов;

- нечеткое заполнение отдельных реквизитов документа, делающее невозможным их однозначное прочтение, заполнение их карандашом, наличие не оговоренных подписью налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя исправлений;

- составления налоговых деклараций на иных языках, кроме русского;

- несовпадения сведений о постоянно действующем исполнительном органе юридического лица и сведений о руководителе юридического лица, подписавшем налоговую декларацию и бухгалтерскую отчетность, содержащихся в Едином государственном реестре юридических лиц.

После получения налоговой декларации она вводится в информационные ресурсы налоговых органов и поступает в отдел камеральных проверок (см. гл. 2 "Камеральная проверка налоговой декларации").

По истечении шести дней после установленного законодательством о налогах и сборах срока представления в налоговый орган налоговых деклараций отчетности работники отдела камеральных проверок осуществляют сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации и бухгалтерскую отчетность в соответствующий срок, с данными об их фактическом представлении с использованием автоматизированной системы.

По результатам указанной сверки отдел камеральных проверок в соответствии с правом, предоставленным налоговым органам п. 4 ст. 31 НК РФ, на основании письменного уведомления вызывает в налоговый орган налогоплательщиков для дачи пояснений по обстоятельствам, связанным с неисполнением ими законодательства о налогах и сборах (непредставление налоговых деклараций и бухгалтерской отчетности в установленный срок). В данном уведомлении налогоплательщику сообщается о неисполнении им обязанности по представлению в налоговый орган налоговых деклараций и бухгалтерской отчетности, а также указывается на необходимость их представления.

По истечении двух недель с момента окончания срока представления соответствующей декларации налоговый орган формирует список налогоплательщиков, не представивших отчетность, а также проекты решений о приостановлении операций по счетам налогоплательщика.

Налогоплательщик может попасть в ситуацию, когда налоговый орган отказывает в принятии налоговой отчетности организации из-за отсутствия отметки (штампа) территориального органа статистики о представлении ему бухгалтерской отчетности. Такие требования налоговиков не соответствуют законодательству (см. Письмо Минфина России от 18 декабря 2004 г. N 16-00-10/3).

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

3.2.2 Отчетность в электронном виде

При принятии налоговых деклараций в электронном виде по телекоммуникационным каналам связи соблюдаются требования электронного документооборота.

При представлении в налоговый орган налоговых деклараций по телекоммуникационным каналам связи бумажные экземпляры налоговых деклараций и бухгалтерской отчетности налогоплательщик представлять не должен.

Датой представления налоговых деклараций считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи.

Налоговый орган подтверждает факт представления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме, после проверки требований к оформлению документов.

Налогоплательщик может обратиться в налоговый орган с просьбой распечатать налоговые декларации, представленные по телекоммуникационным каналам связи, и заверить их в установленном порядке.

Принятие налоговых деклараций, представляемых в электронном виде на электронных носителях данных (далее - на электронных носителях), производится работниками отдела работы с налогоплательщиками.

Внимание! Последствия непредставления декларации в электронном виде аналогичны тем, которые ждут налогоплательщика при подаче отчетности на бумажном носителе.

Актуальная проблема. Право выбора способа подачи бухгалтерской и налоговой отчетности остается за налогоплательщиком. В последнее время официальные органы проводят большую агитационную работу по переходу налогоплательщиков на подачу отчетности в электронном виде по телекоммуникационным каналам связи, описывая многочисленные преимущества такого способа представления отчетности

Каковы преимущества и недостатки этого способа?

Безусловно, представление отчетности в электронном виде по телекоммуникационным каналам связи позволяет более оперативно осуществлять обмен информацией между налогоплательщиком и налоговым органом. Отчетность становится более достоверной, так как программа, которая используется для формирования файлов с отчетностью, позволяет проверять их на наличие арифметических и логических ошибок.

Недостатком является то, что в электронном виде в налоговый орган могут быть представлены только сами формы отчетности. А документы, которые могут быть дополнительно запрошены налоговым органом в рамках камеральной проверки, в налоговый орган нужно будет по-прежнему представлять в бумажном виде (см. гл. 2, § в "Истребование дополнительных документов").

3.3 Формы и порядок заполнения форм налоговых деклараций

Раньше полномочиями по утверждению форм налоговых деклараций обладал Минфин России. Со 2 сентября 2010 г. эти полномочия переданы ФНС России (п. 7 ст. 80 НК РФ). Кроме форм, ФНС России по согласованию с Минфином, должна утвердить порядок заполнения налоговых деклараций, а также форматы и порядок представления отчетности в электронном виде. Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

1) вида документа: первичный (корректирующий);

2) наименования налогового органа;

3) места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

4) фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

5) номера контактного телефона налогоплательщика.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

3.4 Правовые последствия непредставления декларации

Если налогоплательщик несвоевременно сдал (или вообще не сдал) налоговую декларацию, то ему следует ожидать, во-первых, штраф за непредставление декларации, во-вторых, приостановления расходных операций по банковским счетам.

Если налогоплательщик несвоевременно сдал налоговую декларацию, то на него будет наложен штраф в соответствии со статьей 119 НК РФ:

Непредставление налогоплательщиком в срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Несоблюдение порядка представления налоговой декларации (расчета) в электронном виде в случаях, предусмотренных настоящим Кодексом, влечет взыскание штрафа в размере 200 рублей.

А на должностных лиц организации (руководителя или главного бухгалтера) - административный штраф в соответствии со статьей 15.5. КоАП РФ:

За несвоевременное представление налоговой декларации на должностное лицо организации-налогоплательщика будет наложен штраф от 3 до 5 МРОТ (от 300 до 500 рублей).

Приостановление операций по счетам налогоплательщика

Процедура приостановления операций по счетам налогоплательщика регулируется статьей 76 НК РФ.

Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено настоящей статьей.

Решение о приостановлении операций по счетам в случае непредставления налогоплательщиком налоговой отчетности в налоговый орган в течение двух недель по истечении установленного налоговым законодательством срока сдачи соответствующей налоговой декларации.

ЗАКЛЮЧЕНИЕ

Налог на доходы физических лиц является главным видом прямых налогов, который изымается в денежном виде за отчетный год и учитывается на основе общего заработка физических лиц. При помощи данного налога обеспечиваются денежные поступления в региональный и местный бюджет, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан, стимулируется наиболее подходящее применение получаемых доходов.

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

"Налоги" - это привычное слово зачастую произносится с тревогой, а иногда и с возмущением, как предпринимателями, так и рядовыми тружениками. Люди с озабоченностью говорят о возросшей тяжести налогов, об обременительной и непривычной необходимости представлять в налоговые инспекции декларации о доходах, горячо обсуждают, какие налоги и когда надо платить, каковы их ставки. Причина беспокойства, вероятно, заключается в том, что введение с начала 1992 года новой налоговой системы связано в сознании большинства граждан России с массой непонятных изменений по сравнению с привычным порядком налогообложения. Появление новых видов налогов означает для предприятий усложнение расчетов и отчетности по налогообложению, нынешний механизм взимания подоходного налога с граждан требует от налогоплательщиков строгого фиксирования всех полученных в течение года доходов и тщательного заполнения налоговой декларации. Еще одна проблема - соблюдение сроков, установленных для выплаты каждого вида налогов. В настоящее время многие положения нового российского законодательства о налогах дискутируется среди депутатов, предпринимателей, хозяйственных руководителей. При этом, как правило, предлагаются изменения и состава, и ставок, и порядка взимания налогов. Основные черты новой системы налогообложения России уже сейчас весьма близки к системам налогообложения стран с развитой рыночной экономикой.

Во многих промышленно-развитых странах установлен необлагаемый налогом минимум дохода и прогрессивные ставки, что соответствует принципу социальной справедливости. Кроме того из налоговой базы вычитаются расходы социального характера.

В настоящее время система обложения доходов граждан, как и вся налоговая система в РФ нуждается в совершенствовании. В частности необходимо ввести прогрессивную шкалу ставок, усовершенствовать социальные льготы и вычеты, определить четкий порядок обложения доходов индивидуальных предпринимателей и лиц, занимающихся частной практикой, устранить проблему двойного налогообложения.

БИБЛИОГРАФИЯ:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 28.12.2016).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 03.04.2017).

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред.от 28.03.2017).8. Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов. Доступ из справочно-правовой системы«Консультант Плюс».

- Абакарова Р.Ш. Адекватность принятия реформ в отношении НДФЛ //Теория и практика общественного развития. 2015. № 7.

- Абдусаламова З.П. Налог на доходы физических лиц: проблемы и

возможные пути их преодоления // Экономика и предпринимательство. 2015. № 12–1.

- Акимова Н.Р. НДФЛ. порядок предоставления социальных и

имущественных налоговых вычетов // Налоговая политика и практика. 2012. № 7 (103).

- Акинин П.В. Экономическая безопасность России в контексте

влияния современной системы налогообложения на масштабы теневой экономики / П.В. Аникин, Е.Ю. Жидкова // Национальные интересы:приоритеты и безопасность. 2013. № 10

- Налоговые системы зарубежных стран: учебник для студентов вузов,обучающихся по направлению «Экономика»: Учебник / Под ред. Алиев

- Б.Х., Мусаева Х.М. М.: Юнити-Дана , 2013.С.47.

Налоговая политика и налоговое администрирование: учебное пособие под ред. Аронов, А.В. ИНФРА – М, 2013.

- Барулин С.В., Барулина Е.В. Парадоксы российской системы

налогообложения // Международный бухгалтерский учет. 2014. N 22.

- Бескоровайная Н.С. Проблемы налогообложения доходов физических лиц в Российской Федерации и пути их решения/ Н.С. Бескоровайная //Финансы и кредит. – 2013. - № 12.

- Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России. // Налоги и налогообложение. 2014. № 1.

- Бондаренко А.Ю. Сравнительный анализ налоговых систем Швеции и Российской Федерации, на примере налога на доходы физических лиц //Современные научные исследования и инновации. 2014. № 5–2 (37).

- Бондарюк Т.В., Петечел Т.А. Реформирование имущественного

налогообложения в РФ: актуальные проблемы // Международный научно-исследовательский журнал. 2015. №1.

- Власенкова Е.А. Налог на доходы физических лиц и его роль в

формировании доходной базы местных бюджетов // Финансы и кредит.

2012. № 8 (488).

- Гайдукова О.Л. Место и роль НДФЛ в налоговой системе РФ // Научно-методический электронный журнал Концепт. 2015. № S9.

- Дедусенко М. Л., Прудникова М. О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление //Молодой ученый. 2014. №7.

- Демченко З.А. Налог на доходы физических лиц в современной России: проблемы, поиски, решения // Современные тенденции развития науки и технологий. 2015. № 7–8.

- Казанцев Д. Подоходный налог: опыт России и Европы // ЭЖ-Юрист. 2013 г. № 33.

- «Налог на доходы физических лиц»

- Управление поведением в конфликтных ситуациях (на примере ООО «Идеал»)

- Обеспечение национальной безопасности в современной Российской Федерации (региональный аспект): приоритеты сотрудничества государства и общественных объединений

- Разработка концепции проекта по созданию инновации

- «Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами»»

- «Ценообразование в торговле, на пример ООО «ВОСТОК»

- Взаимосвязь гражданского права и других отраслей законодательства ( Место гражданского права в системе права )

- Нотариат в Российской Федерации ( История развития нотариата )

- Управление человеческими ресурсами ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ )

- Общее понятие о гражданском праве ( Предмет гражданского права )

- Мотивация персонала и проектирование систем стимулирования труда.

- Школа человеческих отношений