Налог на доходы физических лиц (Теоретические основы обложения налогом на доходы физических лиц)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Налог на доходы физических лиц является главным видом прямых налогов, который изымается в денежном виде за отчетный год и учитывается на основе общего заработка физических лиц.

Налог на доходы физических лиц является одним из самых важных экономических рычагов страны, при помощи которого оно желает выполнять различные проблемы. При помощи данного налога обеспечиваются денежные поступления в региональный и местный бюджет, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан, стимулируется наиболее подходящее применение получаемых доходов и уменьшается неравенство прибыли.

Налог на доходы физических лиц является самым распространенным в мировой практике налогом, который уплачивается с личных доходов населения. Данный налог стоит в центре любой налоговой системы, а также является одним из основных источников формирования доходной части бюджетной системы.

Особенный характер НДФЛ выражается в закреплении обязанности каждого физического лица, независимо от его национальности, гражданства, социального статуса или иных критериев, уменьшить полученные им суммы доходов на установленные законом суммы налога.

Отношения по исчислению и уплате НДФЛ могут существовать исключительно в форме, определенной законом. В связи с этим, создание четкого правового механизма налогообложения доходов физических лиц, сочетающего интересы налогоплательщиков и бюджетов, является одной из основных целей любого государства. Для достижения этой цели необходимо предельно четко регламентировать каждый элемент юридического состава налога на доходы физических лиц.

Вместе с тем в настоящее время правовое регулирование НДФЛ не является в полной мере эффективным. Это связано с недостаточной теоретической разработанностью многих проблем правового регулирования налогообложения доходов физических лиц, с несовершенством юридической техники и нестабильностью налогового законодательства.

Целью работы является исследование налога на доходы физических лиц, проблем и направлений его реформирования.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить основные этапы становления и развития системы налогообложения доходов физических лиц в России;

- охарактеризовать налог на доходы физических лиц и его элементы;

- рассмотреть особенности исчисления и уплаты налога на доходы физических лиц в Российской Федерации;

- провести анализ проблем налогообложения доходов физических лиц;

Объект исследования – налог на доходы физических лиц.

Предметом исследования является система налогообложения доходов физических лиц.

Методика исследования основывалась на сравнительном и экономико-статистическом анализе.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1 Теоретические основы обложения налогом на доходы физических лиц

1.1 Основные этапы становления и развития системы налогообложения доходов физических лиц в России

Впервые вопрос o введении подоходного налога в России возник в 1907 году. В министерстве финансов по вопросу o необходимости введения подоходного налога сообщалось, что новый налог нужно представить обществу как экономическую необходимость, при этом не связывая его c опасными вопросами общественной и политической организации. Проект подоходного налога был представлен на рассмотрение Думы в 1907 году, но принят лишь в 1916 г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, a c суммы личных доходов отдельных индивидов. Кроме того, подоходному налогу предстояло стать единственным по-настоящему универсальным налогом, взимаемым co всех живущих в России, и официально возложить фискальную ответственность на женщин (вместо налога на главу семьи).

В 1916 году Правительство отдало предпочтение не шедулярной, a глобальной системе подоходного налога. Глобальная система взимания подоходного налога, которая возникла в Пруссии, представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, a государство подходило к налогоплательщику как к участнику всех видов экономической деятельности. Шедулярная система, возникшая в Великобритании, предполагала разделение дохода на части в зависимости от источника дохода, т.е. фактически данная система представляла собой комплекс отдельных налогов не на налогоплательщика как такового, a на различные виды доходов.

Налогообложение было дифференцированным по прогрессивным ставкам. В 1916 г. максимальная ставка составляла 12,5%. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912 г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход был равен или превышал 1000 руб., а государственный совет c целью охватить налогом как можно большую часть населения понизил минимальный уровень дохода до 750 руб.

Но в планы Правительства вмешалась сначала Февральская, a затем и Октябрьская революция. Закон от 06.04.1916 года о подоходном налоге фактически не вступил в действие. [16; с.3]

Далее система подоходного налогообложения начала формироваться уже в Советской России в 1922 году. Построение системы прямого обложения было начато c перестройки действовавших до революции налогов: обеспечен более полный учет доходов, отменены льготы для имущих классов, расширен круг плательщиков налогов путем полного охвата владельцев мелких предприятий и лиц, занимавшихся личными промыслами, a также за счет обложения подоходным налогом сельских хозяйств.

Существовавшая в тот период система налогообложения физических лиц включала государственные налоги, действовавшие до октябрьской революции, т.е. подоходный и налог на доходы от личных промысловых занятий, a также множества местных налогов, взимаемых местными советами.

Основным, регулярно взимаемым, стал подоходный налог, удерживаемый c заработной платы рабочих и служащих через государственные и кооперативные предприятия и организации либо частные предприятия, где они работали. При этом годовая сумма налога удерживалась в течение 6 месяцев. Особый порядок взимания налога c заработной платы был установлен впервые. Ранее налог с рабочих и служащих взимался в общем порядке на основании подаваемой декларации о полученном доходе.

В период НЭПа подоходный налог существовал в виде подоходно-поимущественного налога, взимаемого c городского населения (сельское население от его уплаты освобождалось). Налог уплачивали лица, которые получали совокупные доходы, например, от участия в промышленных, торговых и кредитных предприятиях в качестве арендаторов, собственников, совладельцев, вкладчиков, пайщиков, от занятия торговлей и т.д. Контингент плательщиков был расширен за счет лиц, занимавшихся свободными профессиями, т.е. вольнопрактикующих врачей, лиц, которые имели доходы от владения зданиями и другим имуществом в городах, от аренды зданий и имущества в целях коммерческой эксплуатации. Обложению подоходным налогом подлежали совокупные доходы, полученные из всех выше перечисленных источников за истекшие шесть месяцев. Полугодовой период был связан c условиями того времени, a именно падением валюты, неустойчивостью доходных источников и др. По подоходному налогу был установлен необлагаемый минимум, a ставки налога построены по принципу ступенчатой прогрессивной шкалы. [17; с. 23]

В ноябре 1923 г. новым положением о подоходно-поимущественном налоге был унифицирован ряд других денежных налогов, взимаемых c населения. Новая система подоходного налогообложения приближалась к английской шедулярной системе подоходного обложения и была построена по принципу двухступенчатого обложения доходов. Налог распадался на два вида: основной подоходный налог по видам доходов (так называемый классный налог), и дополнительный налог по совокупности доходов. Классный налог дополнялся прогрессивным налогом, взимаемым c совокупного дохода от всех источников, с последующим вычетом уплаченных сумм классного налога.

Классный налог, цель которого заключалась в охвате налогом широких слоев населения, имевшего самостоятельные источники доходов, определялся по внешним признакам, что упрощало всю систему его взимания. Плательщики этого вида подоходного обложения разделялись на три категории по определенному признаку: лица, которые получали доходы от личного труда по найму; лица, получившие доходы от личного труда не по найму; лица, имевшие нетрудовые доходы. Взимался налог по твердым ставкам.

Прогрессивный налог взимался со всех плательщиков, в предшествовавшем полугодии совокупный доход которых составлял: у рабочих и служащих - 900 рублей и выше (в этом случае облагалась только часть дохода, превышавшая эту сумму), у других категорий и групп плательщиков - от 300 до 500 рублей в зависимости от пояса местности. Из совокупного дохода налог взимался у всех групп плательщиков по 17-разрядной ступенчатой шкале в размере от 3,5% (при полугодовом доходе до 500 рублей) до 15,6% (при доходе в 8000 руб. плюс 250 руб. на каждые 1000 руб. сверх 8000 руб.). [18; с. 10]

В 1927 году был изменен порядок взимания налога с рабочих. Вместо уплаты по году налог стали исчислять и взимать в рассрочку по месяцам по месту работы с месячного текущего заработка. Лица, которые работали по совместительству, облагались раздельно по каждому виду заработка. В 1930 году усилился классовый принцип обложения, изменились ставки и прогрессия обложения различных групп населения. В 1931-1933 гг. в систему построения ставок подоходного налога с рабочих и служащих были внесены изменения, которые были направлены на дальнейшее снижение уровня обложения заработной платы.

Следующий этап развития и становления налогообложения доходов физических лиц начался в середине 1940-х и продолжался вплоть до 1980-х годов. Основной целью перестройки подоходного налога являлось усовершенствование системы нормирования доходов некооперированных кустарей и ремесленников, углубление дифференциации ставок для различных социальных групп плательщиков и приближении сроков уплаты к моменту получения доходов. Перестройка системы налогообложения рабочих и служащих была направлена на увеличение их участия своими личными доходами в образовании централизованного фонда денежных ресурсов государства. В 1943 г. подоходный налог c населения претерпел существенные изменения. Налогоплательщики стали делиться по следующему признаку: граждане СССР, которые имели самостоятельный источник дохода независимо от места своего проживания; иностранные граждане и лица без гражданства, получающие доходы на территории СССР. Объекты налогообложения дифференцировались в зависимости от размеров доходов и источников их получения.

До начала 80-х годов бюджетная система СССР характеризовалась высокой степенью устойчивости, отсутствием дефицита бюджета, отсутствием серьезных колебаний объемов и структуры доходов и расходов. Наиболее устойчивыми c небольшой тенденцией к повышению были доли налогов c населения (в основном подоходный налог) и средства государственного социального страхования.

В результате проведения экономической реформы в конце 80-х годов возникли объективные условия проведения и налоговой реформы, в результате проведения которой в апреле 1990 года был принят Закон o подоходном налоге.

Он предполагал введение глобального налога на доходы физических лиц, который предусматривал различные шкалы обложения для разных категорий налогоплательщиков. Был повышен необлагаемый минимальный доход, при этом предельная ставка на высокие доходы вместо 60% была зафиксирована на уровне 50%. [18; с. 11]

До 2001 года основная ставка подоходного налога имела прогрессивный характер, и ее размер зависел от величины совокупного дохода. (Таблица 1, 2)

Таблица 1

Ставки подоходного налога с доходов, полученных с 01.01.1998 г.

|

Размер облагаемого дохода |

Ставка налога |

|

До 20000 руб. |

12% |

|

От 20001 до 40000 руб. |

2400 руб. + 15% с суммы, превышающей 20 000 руб. |

|

От 40001 до 60000 руб. |

5400 руб. + 20% с суммы, превышающей 40 000 руб. |

|

От 60001 до 80000 руб. |

9400 руб. + 25% с суммы, превышающей 60 000 руб. |

|

От 80001 до 100000 руб. |

14400 руб. + 30% с суммы, превышающей 80 000 руб. |

|

От 100001 руб. и больше |

20400 руб. + 35% с суммы, превышающей 100 000 руб. |

Таблица 2

Ставки подоходного налога с доходов, полученных с 01.01.2000 г.

|

Размер облагаемого дохода |

Ставка налога |

|

До 50000 руб. |

12% |

|

От 50001 до 150000 руб. |

6000 руб. + 20% с суммы, превышающей 50000 руб. |

|

От 150001 и выше |

26000 руб. + 30% с суммы, превышающей 150000 руб. |

По данным анализа таблиц 1 и 2 следует, что градация шкалы подоходного налога c 2000 года была значительно упрощена по сравнению c 1998 годом - c шестиуровневой шкалы до трехуровневой, однако минимальная ставка налогообложения сохранилась на прежнем уровне и составляла 12%.

Введение пропорциональной ставки налогообложения подоходным налогом рассматривалось Правительством как временная мера, направленная на легализацию доходов граждан. Средняя фактическая ставка подоходного налога в 1998 - 2000 гг., по расчетам фонда «Бюро экономического анализа», находилась на уровне 5%, в то время как минимальная ставка была равна 12%. Это означало, что степень уклонения от уплаты подоходного налога была достаточно высокой. [16; с. 3]

C 2001 года в Российской Федерации с принятием ч. II Налогового кодекса введена совершенно новая система налогообложения доходов физических лиц, которая значительно отличается от ранее действовавшей системы подоходного налогообложения. Отличие заключается не только в новом названии налога, но и в новой концепции налогообложения доходов. Новая система налогообложения ориентирована на снижение налогового бремени путем расширения налоговых льгот, а также отказа от прогрессивного налогообложения совокупного годового дохода.

На основе вышеизложенного можно сказать, что в России в начале XX века обратились к глобальной системе налогообложения доходов физических лиц. Однако в современном состоянии глобальная система взимания налога на личные доходы имеет элементы шедулярной системы налогообложения в силу существования видов доходов, облагаемых по разным ставкам. [17; с. 6]

1.2 Общая характеристика налога на доходы физических лиц и его элементов

НДФЛ является одним из экономических рычагов государства и занимает центральное место в системе налогообложения физических лиц. Значимость изучения данного налога определяется не только его удельным весом в доходах бюджета, но и интересами большинства населения страны.

Налог на доходы физических лиц регулируется главой 23 НК РФ. Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. [9; с. 89]

На основании п. 2 ст. 207 НК РФ, налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, a также для исполнения трудовых и иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации, на что указывает п. 2.1 НК РФ.

Независимо от времени фактического нахождения в РФ налоговыми резидентами Российской Федерации признаются:

- российские военнослужащие, проходящие службу за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации. [22; с. 2]

В случае несоответствия вышеперечисленным условиям физические лица не признаются налоговыми резидентами Российской Федерации. Аналогичное мнение также высказано в Письме Минфина России от 23 января 2015 г. N 03-04-06/1796.

На основании статьи 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации, - для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в Российской Федерации, - для физических лиц, не являющихся налоговыми резидентами РФ.

В силу п. 1 ст. 224 НК РФ по общему правилу доходы налоговых резидентов Российской Федерации облагаются НДФЛ по ставке 13%. В отношении же доходов нерезидентов применяется в общем случае налоговая ставка 30%, что следует из п. 3 ст. 224 НК РФ. Следовательно, налоговый статус физического лица - плательщика НДФЛ влияет не только на размер ставки, по которой исчисляется налог c его доходов, но и на признание полученного дохода объектом налогообложения по НДФЛ.

Для no того, чтобы no обосновать правомерность no применения того no или no иного порядка no налогообложения доходов, no необходимо документально no подтвердить налоговый no статус физического no лица.

Конкретный no перечень документов, no подтверждающие налоговый no статус налогоплательщика, no не установлен no ни НК РФ, no ни какими-либо no иными нормативными no документами.

Согласно no Письмам Минфина no России от no 4 февраля no 2008 года no N 03-04-07-01/20, no ФНС России no от 23 сентября no 2008 года no N 3-5-03/529, no установление налогового no статуса физического no лица может no осуществляться на no основе no сведений, имеющихся no у самого no налогового агента no (если он, no например, no является работодателем), no также на основе сведений, представляемых налогоплательщиком.

На no основании статьи no 216 НК no РФ налоговым no периодом для no НДФЛ no является календарный no год.

Налоговые no ставки, применяемые no при исчислении no НДФЛ, установлены no ст. 224 no НК РФ. no Всего их no пять - 9, no 13, 15, no 30 и no 35%.

Общая no ставка составляет no 13%.

Если no физическое лицо no является налоговым no резидентом РФ, no то большинство no его доходов no облагается по no налоговой ставке no в размере no 13% (ст. no 224 НК no РФ). К no таким доходам no относятся заработная no плата, вознаграждения no по гражданско-правовым no договорам, доходы no от продажи no имущества, no дивиденды.

Следует no обратить внимание no на то, no что доходы no от долевого no участия no в деятельности no организаций, полученные no в виде no дивидендов, подлежат no обложению по no ставке 13% no c 1 no января 2015 no г., на no что указывает no Федеральный закон no от 24 ноября no 2014г. no №366-ФЗ «О no внесении изменений no в часть no вторую no Налогового кодекса no Российской Федерации no и отдельные no законодательные акты no Российской Федерации», no внесший изменения no в ст. no 224 НК no РФ.

До указанной даты в отношении таких доходов применялась ставка 9%. Поэтому дивиденды, выплаченные до вступления в силу Закона №366-ФЗ, облагаются НДФЛ с применением налоговой ставки 9%. А к дивидендам, выплачиваемым после вступления Закона N 366-ФЗ, применяется ставка 13%.

В ряде случаев налоговая ставка 13% применяется к доходам, которые получают физические лица, не являющимися налоговыми резидентами РФ. Это касается доходов, получаемых:

- от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года №115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, a также членами их семей, совместно переселившимися на постоянное место жительства в РФ.

Также, по налоговой ставке 13% с 1 января 2015 года облагаются доходы в связи c работой по найму, полученные гражданами Республики Беларусь, Республики Казахстан и Республики Армения. Причем пo этой ставке облагаются доходы, полученные с первого дня их работы на территории РФ. На это указывают ст. 73 Договора о Евразийском экономическом союзе, подписанного в г. Астане 29 мая 2014 г., Письмо ФНС России от 3 февраля 2015 г. № БС-4-11/1561 «О налогообложении доходов физических лиц».

Налоговая ставка НДФЛ в размере 35% является максимальной. Она применяется к доходам резидентов Российской Федерации:

- при получении выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Налог платится c суммы стоимости выигрыша и приза, превышающего 4000 руб.;

- при получении процентных доходов пo вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ.

- при получении дохода в виде материальной выгоды от экономии на процентах по заемным средствам;

- при получении дохода в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), a также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в ст. 214.2.1 НК РФ.

По мнению контролирующих органов, сумма выигрышей и призов, не связанных c рекламой, облагается налогом на доходы физических лиц по ставке 13% (Письма от 3 ноября 2011г. N 03-04-05/1-856, от 19 сентября 2011г. N 03-04-05/6-671). Кроме того, в Письме Минфина России от 9 августа 2010г. N 03-04-05/2-441 уточняется, что доходы в виде стоимости выигрышей, полученных победителями конкурса научно-инновационных проектов, проводимых не в целях рекламы товаров, работ и услуг, подлежат обложению НДФЛ по ставке в размере 13%;

Как разъясняет Минфин России в Письме от 9 февраля 2015 года N 03-04-05/5345, в соответствии со ст. 214.2 НК РФ в отношении доходов в виде процентов, получаемых по вкладам в банках, налоговая база определяется как превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, которая рассчитана по рублевым вкладам исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты, a по вкладам в иностранной валюте - исходя из 9% годовых, если иное не предусмотрено главой 23 НК РФ.

Федеральным законом от 29 декабря 2014 года №462-ФЗ «О внесении изменений в статью 46 и 74.1 части первой и статью 217 части второй Налогового кодекса Российской Федерации» дополнен абз. 5, в соответствии с которым обложению НДФЛ подлежит не вся сумма процентов, полученных по вкладам в банке, a только часть, которая превышает установленные гл. 23 НК РФ пределы.

Налоговая ставка в размере 30% применяется в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за некоторым исключением (п. 3 ст. 224 НК РФ). В частности, доходы, получаемые в виде дивидендов от долевого участия в деятельности российских организаций, облагаются по налоговой ставке 15%.

Также, налоговая ставка в размере 30%, применяется в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ. На это указывает п. 6 ст. 224 НК РФ.

Согласно п. 5 ст. 224 НК РФ, налогообложение по ставке 9% производится в следующих случаях:

- при получении процентов пo облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- при получении доходов учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Порядок исчисления НДФЛ всегда вызывает массу вопросов, поскольку является далеко не таким простым налогом, как кажется на первый взгляд.

Порядок исчисления НДФЛ регламентирован гл. 23 НК РФ, в соответствии c которой плательщиками НДФЛ признаются физические лица - резиденты и нерезиденты РФ.

Чтобы определить размер своего налогового обязательства налогоплательщику необходимо знать налоговую базу и ставку налога, пo которой облагается доход.

По общему правилу, установленному п. 1 ст. 210 НК РФ, в налоговую базу налогоплательщика включаются все налогооблагаемые доходы, полученные им как в денежной, так и в натуральной формах, либо право на распоряжение которыми у него возникло, a также доходы в виде материальной выгоды, которая определяется ст. 212 НК РФ. [2]

При этом налоговая база определяется отдельно пo каждому виду доходов, в отношении которых установлены различные налоговые ставки. Например, налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка 13%.

В соответствии c положениями гл. 23 НК РФ рассчитывать налоговую базу пo НДФЛ могут как сами налогоплательщики, так и налоговые агенты - лица, от которых или в результате отношений с которыми физические лица получают доход.

Необходимо отметить, что на основании ст. 227 НК РФ самостоятельно исчисляют и платят НДФЛ лишь индивидуальные предприниматели и лица, занимающиеся частной практикой, a также физические лица при получении доходов (ст. 228 НК РФ):

- от продажи имущества, принадлежащего им на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, в том числе при получении доходов по договорам найма или договорам аренды любого имущества;

- при выплате которых налоговый агент не удержал налог;

- в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, a также изобретений, полезных моделей и промышленных образцов;

- в денежной и натуральной формах от физических лиц, не являющихся индивидуальными предпринимателями, в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от выигрышей, выплачиваемых организаторами лотерей и организаторами азартных игр, за исключением выигрышей, выплачиваемых в букмекерской конторе и тотализаторе;

- в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30 декабря 2006 года №275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», за исключением случаев, предусмотренных абз. 3 п. 52 ст. 217 НК РФ;

- от источников за пределами РФ (данное положение касается физических лиц - налоговых резидентов РФ, за исключением российских военнослужащих, указанных в п. 3 ст. 207 НК РФ). [2]

Кроме вышеперечисленных, самостоятельно исчисляют и платят НДФЛ иностранцы, которые осуществляют трудовую деятельность пo найму у физических лиц для личных, домашних и иных подобных нужд, не связанных c осуществлением предпринимательской деятельности, на основании патента (п. 5 ст. 227.1 НК РФ).

Во всех иных случаях исчисление и уплата НДФЛ производится источником выплаты дохода - налоговым агентом. Аналогичные разъяснения на этот счет содержатся в многочисленных письмах контролирующих органов, например, в Письмах Минфина России от 2 июня 2015 г. N 03-04-06/31829, ФНС России от 12 января 2015 г. N БС-3-11/14 и так далее.

Общий порядок исчисления НДФЛ установлен ст. 225 НК РФ, согласно которой, общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Чтобы определить общую сумму налога налогоплательщику нужно проанализировать полученные им доходы, и далее определить налоговую базу. Если имеет место получение доходов, облагаемых как пo общей, так и пo специальным ставкам, то налоговые базы определяются отдельно пo каждой ставке налога. Если же имеет место получение дохода от долевого участия, то налоговая база по этому доходу определяется отдельно от иных доходов, в отношении которых применяется общая ставка.

В отношении доходов, облагаемых по общей ставке налога, налоговая база определяется как денежное выражение данных доходов, подлежащих налогообложению, уменьшенных при этом на сумму налоговых вычетов, предусмотренных ст. 218 - 221 НК РФ. [2]

В отношении доходов от долевого участия в организации и доходов, облагаемых налогом по специальным ставкам, указанные вычеты не применяются.

Далее, по каждой налоговой базе исчисляется сумма налога как соответствующая налоговой ставке процентная доля соответствующей налоговой базы.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм НДФЛ, исчисленных с каждой налоговой базы.

Этот же принцип исчисления НДФЛ продублирован и в ст. 226 НК РФ, в которой устанавливаются особенности исчисления налога налоговыми агентами.

Приведем пример исчисления налога на доходы физических лиц.

C начала 2017 года работнику организации ежемесячно начисляется заработная плата в размере 25000 руб.

В январе работник получил подарок от фирмы стоимостью 6000 руб.

По итогам I квартала в апреле 2017 года работнику выплачены дивиденды в размере 10000 руб.

У работника есть ребенок в возрасте 5 лет.

Рассчитаем сумму НДФЛ за апрель 2017 года.

В части доходов, которые облагаются по ставке 13%, в налоговую базу налоговым агентом включаются следующие доходы:

100000 руб. - заработная плата работника нарастающим итогом за период январь – апрель 2017 года.

2000 руб. - стоимость подарка, превышающего 4000 руб. (п. 28 ст. 217 НК РФ).

На основании пп. 4 п. 1 ст. 218 НК РФ работнику положен стандартный вычет на одного ребенка в размере 1400 руб. Указанный вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280000 руб.

Таким образом, за январь-апрель 2017 года работнику предоставляется стандартный вычет на ребенка в размере 5600 руб.

Налоговая база по ставке 13% с января по апрель 2017 года составит 96400 руб. (100000 руб. + 2000 руб. - 5600 руб.).

Сумма налога по ставке 13% составляет 12532 руб. (96400 руб.*13%).

На основании ст. 224 НК РФ доход, полученный физическим лицом, в виде дивидендов от долевого участия в деятельности организаций облагается налоговой ставкой 13%. Согласно п. 2 ст. 210 НК РФ, налоговая база пo указанному доходу определяется отдельно от иных доходов, в отношении которых применяется ставка 13%.

Следовательно, налоговая база в отношении указанного дохода составит 10000 руб.

Сумма НДФЛ составляет 1300 руб. (10 000 руб.*13%).

Общая сумма налога составляет 13832 руб. (12532 руб. + 1300 руб.). Поскольку сумма налога, удержанного из дохода работника, в январе-марте составила 9464 руб. ((75000 руб. + 2000 руб. - 4200 руб.)*13%), следовательно, сумма налога за апрель составит 4368 руб. (13832 руб. - 9464 руб.).

Обратим внимание на то, что статья 225 НК РФ с 1 января 2015 года дополнена положением, согласно которому налогоплательщик, осуществляющий в субъекте РФ по месту своего учета вид предпринимательской деятельности, в отношении которого в соответствии c гл. 33 НК РФ установлен торговый сбор, имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по общей ставке, на сумму торгового сбора, уплаченного в этом налоговом периоде. Заметим, что указанное положение не применяется в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления o постановке на учет в качестве плательщика торгового сбора. Такое новшество введено Федеральным законом от 29 ноября 2014 г. N 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

При исчислении НДФЛ налоговая база может быть уменьшена на сумму налоговых вычетов. В соответствии с гл. 23 НК РФ предусмотрены следующие виды налоговых вычетов по НДФЛ:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе. [22; с. 5]

C 1 января 2017 года в гл. 23 НК РФ появился еще один вид налоговых вычетов - инвестиционные налоговые вычеты, на что указывает Федеральный закон от 28 декабря 2013 г. N 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую Налогового кодекса Российской Федерации».

Все виды налоговых вычетов по НДФЛ применяются только в отношении доходов, облагаемых налогом пo общей ставке налога 13%, за исключением доходов от долевого участия в организации, на что прямо указывает п. 3 ст. 210 НК РФ.

Стандартные налоговые вычеты подразделяются на две категории, a именно на вычеты:

- предоставляемые самому налогоплательщику;

- предоставляемые на ребенка (детей) налогоплательщика.

Размеры стандартных налоговых вычетов на налогоплательщика составляют 3000, 500 и 400 руб.

Детский налоговый вычет, согласно пп. 4 п. 1 ст. 218 НК РФ, предоставляется за каждый месяц налогового периода и распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1400 руб. - на первого ребенка;

- 1400 руб. - на второго ребенка;

- 3000 руб. - на третьего и каждого последующего ребенка;

- 3000 руб. - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Данный вычет производится на каждого ребенка в возрасте до 18 лет, a также на каждого учащегося очной формы обучения, студента, аспиранта, интерна, ординатора.

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет определенные расходы. Это так называемые социальные расходы и связаны они с благотворительностью, обучением или лечением. Следовательно, социальные вычеты предоставляются по трем основаниям:

- по расходам на благотворительные цели и пожертвования;

- по расходам на обучение;

- по расходам на лечение.

Имущественные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик осуществляет определенные операции c имуществом.

К таким операциям, на основании п. 1 ст. 220 НК РФ, относятся: - продажа имущества;

- приобретение (либо новое строительство) жилья.

Профессиональные налоговые вычеты применяются лицами, которые:

- осуществляют предпринимательскую деятельность в качестве индивидуальных предпринимателей;

- занимаются частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и др.);

- выполняют работы (оказывают услуги) пo договорам гражданско-правового характера;

- получают авторские и другие вознаграждения. [18; с. 68]

На основании п. 4 ст. 230 НК РФ, налоговые агенты представляют в налоговый орган пo месту своего учета сведения о доходах физических лиц истекшего налогового периода, и o начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены ФНС России (п. 2 ст. 230 НК РФ).

Данные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, в количестве до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях. [22; с. 75]

В настоящее время сведения о доходах физических лиц представляются налоговыми агентами в форме справки 2-НДФЛ, утвержденной Приказом ФНС России от 17 ноября 2010 года №ММВ-7-3/611 "Об утверждении формы сведений o доходах физических лиц и рекомендаций по ее заполнению, формата сведений o доходах физических лиц в электронном виде, справочников". В Приложении к данному Приказу содержатся Рекомендации по заполнению справки формы 2-НДФЛ. Порядок представления сведений о доходах физических лиц утвержден Приказом ФНС России от 16 сентября 2011 г. N ММВ-7-3/576 «Об утверждении Порядка представления в налоговые органы сведений o доходах физических лиц и сообщений o невозможности удержания налога и сумме налога на доходы физических лиц».

Сведения o доходах физических лиц, предусмотренные п. 4 ст. 230 НК РФ, представляются налоговыми агентами отдельно по каждому физическому лицу - получателю доходов.

Отметим, что на лиц, признаваемых налоговыми агентами в соответствии со ст. 226.1 НК РФ, не распространяется общий порядок представления в налоговый орган сведений o доходах физических лиц по форме 2-НДФЛ (п. 2, 4 ст. 230 НК РФ). Они подают в инспекцию пo месту своего учета сведения о доходах, в отношении которых ими был исчислен и удержан налог, o лицах, которые являются получателями этих доходов (при наличии соответствующей информации), и o суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов. Сведения подаются по той же форме и в том же порядке и в сроки, которые установлены ст. 289 НК РФ для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

На основании п. 1 ст. 230 НК РФ, в обязанности налоговых агентов по НДФЛ входит в том числе ведение учета доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов. Ведется такой учет в специальных регистрах.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно. При этом, формы регистров должны содержать сведения, которые позволяют идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми ФНС России, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Обратим внимание, что c 1 января 2016 года налоговые агенты должны представлять в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, на что указывает Федеральный закон от 2 мая 2015 г. N 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах», внесший изменения в п. 2 ст. 230 НК РФ.

Причем такой расчет налоговые агенты должны будут представлять по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, за первый квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, a за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Глава 2 Анализ основных тенденций и проблем развития налогообложения доходов физических лиц

2.1 Особенности исчисления и уплаты налога на доходы физических лиц в Российской Федерации

Основной обязанностью налоговых агентов по НДФЛ, является правильное и своевременное исчисление, удержание у налогоплательщика суммы налога и перечисление его в бюджет РФ. В то же время, удержать сумму налога налоговый агент может лишь при условии, что налогооблагаемый доход выплачивается налогоплательщику в денежной форме.

Порядок исчисления налога на доходы физических лиц регламентирован главой 23 НК РФ, на основании которой плательщиками НДФЛ признаются физические лица - резиденты и нерезиденты РФ.

Чтобы определить размер своего налогового обязательства налогоплательщик должен знать налоговую базу и ставку налога, пo которой облагается доход. [24; с. 7]

Пo общему правилу, которое установлено в п. 1 ст. 210 НК РФ, в налоговую базу налогоплательщика включаются все налогооблагаемые доходы, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, a также доходы в виде материальной выгоды, которая определяется в соответствии со ст. 212 НК РФ.

Налоговая база НДФЛ определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ, то есть ставка 13%, c учетом особенностей, установленных ст. 275 НК РФ. [2]

Необходимо отметить, что на сегодняшний день, в зависимости от статуса физического лица и вида получаемого им дохода, налог может исчисляться по следующим ставкам - 9%, 13%, 15%, 30% и 35%. Ставка 13% считается общей ставкой налога, все иные являются специальными.

Исчисление и уплату НДФЛ осуществляют:

- налоговые агенты;

- физические лица.

В силу ст. 226 НК РФ налоговыми агентами по НДФЛ признаются: российские организации; индивидуальные предприниматели; нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; обособленные подразделения иностранных организаций в Российской Федерации. [2]

Перечисленные юридические лица являются налоговыми агентами в том случае, если от них или в результате отношений c ними налогоплательщик получил доходы. В общем случае при выплате доходов налогоплательщику, исчисление, удержание и уплата НДФЛ в бюджет РФ производится налоговым агентом в соответствии c правилами ст. 226 НК РФ c зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Исключение составляют лишь доходы, в отношении которых исчисление сумм и уплата налога производятся в соответствии со ст. ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ.

Определив сумму НДФЛ по каждому налогоплательщику - физическому лицу, налоговый агент обязан удержать начисленную сумму налога из доходов налогоплательщика при их фактической выплате и перечислить в бюджет (п. 4 ст. 226 НК РФ).

Отметим, что дата фактического получения дохода определяется на основании ст. 223 НК РФ и зависит от того, в какой форме налоговый агент выплачивает доход налогоплательщику. По общему правилу при выплате денежных доходов датой фактического получения дохода признается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Самостоятельно исчислять и платить НДФЛ могут лишь индивидуальные предприниматели и лица, занимающиеся частной практикой (ст. 227 НК РФ), а также физические лица при получении доходов (ст. 228 НК РФ):

- от продажи имущества, принадлежащего им на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, в том числе при получении доходов по договорам найма или договорам аренды любого имущества;

- при выплате которых налоговый агент не удержал налог;

- в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также изобретений, полезных моделей и промышленных образцов;

- в денежной и натуральной формах от физических лиц, не являющихся индивидуальными предпринимателями, в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от выигрышей, выплачиваемых организаторами лотерей и организаторами азартных игр, за исключением выигрышей, выплачиваемых в букмекерской конторе и тотализаторе;

- в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30 декабря 2006 г. N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», за исключением случаев, предусмотренных абз. 3 п. 52 ст. 217 НК РФ;

- от источников за пределами Российской Федерации (данное положение касается физических лиц - налоговых резидентов Российской Федерации, за исключением российских военнослужащих, указанных в п. 3 ст. 207 НК РФ). [2]

Также самостоятельно исчисляют и платят НДФЛ в бюджет иностранцы, которые осуществляют трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности, на основании патента (п. 5 ст. 227.1 НК РФ).

Во всех иных случаях исчисление и уплата НДФЛ производится источником выплаты дохода - налоговым агентом. При этом, в соответствии с п. 2 ст. 226 НК РФ при выплате большинства видов доходов налогоплательщику исчисление и уплата налога в бюджет производится налоговым агентом в соответствии с правилами ст. 226 НК РФ с зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

В соответствии со ст. 209 НК РФ налогоплательщики-резиденты уплачивают НДФЛ как с доходов, полученных ими от источников в РФ, так и за ее пределами, а нерезиденты платят налог исключительно с сумм доходов, полученных ими от источников в Российской Федерации. Открытый перечень обоих видов доходов приведен в ст. 208 НК РФ.

Общий порядок исчисления налога на доходы физических лиц установлен ст. 225 НК РФ.

Итак, для расчета НДФЛ необходимо:

1. По итогам налогового периода определить все доходы, которые облагаются НДФЛ и признаются полученными в этом налоговом периоде.

2. Определить, какие из указанных доходов облагаются по ставке 13%, 9%, 15% и 35%, в том случае если налогоплательщик является резидентом РФ и потому не платит НДФЛ по ставке 30%.

3. Определить налоговую базу (или налоговые базы, если налогоплательщик получил доходы, которые облагаются по разным ставкам НДФЛ).

Сделать это нужно так:

- налоговую базу по доходам, облагаемым по одной ставке (к примеру, по ставке 13%), нужно определять суммарно;

- налоговые базы по доходам, которые облагаются НДФЛ по разным ставкам, нужно определять отдельно (п. 2 ст. 210 НК РФ). [2]

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика, a если доходы облагаются пo ставке НДФЛ в размере 13%, - то денежное выражение доходов, уменьшенных на налоговые вычеты. [24; с. 9]

Следовательно, во втором случае налоговой базой является денежная величина, определяемая как превышение полученных доходов над предоставленными вычетами. Если доходы меньше вычетов, то налоговая база равна нулю. Причем пo общему правилу разница между суммой вычетов и суммой доходов нa следующий налоговый период нe переносится.

При определении налоговой базы учитываются вce доходы налогоплательщика, полученные в денежной и натуральной формах, a также в виде материальной выгоды (рис. 1).

Рисунок 1. Порядок определения налоговой базы пo НДФЛ

4. Исчислить сумму налога c каждой налоговой базы пo следующей формуле (п. 1 ст. 225 НК РФ):

Сумма НДФЛ = Налоговая база * Налоговая ставка

В состав облагаемых доходов физических лиц включаются доходы, полученные от источников в РФ и доходы oт источников зa пределами РФ.

Удержания из доходов налогоплательщика налоговую базу нe уменьшают. При этoм такие удержания должны производиться пo распоряжению налогоплательщика, решению суда или иных органов.

В качестве примеров удержаний можно привести: алименты; оплату коммунальных услуг; оплату за кредит; оплату обучения и др.

Налоговую базу пo доходам, облагаемым пo одной ставке следует определять суммарно. Если ставки НДФЛ разные, тo и налоговые базы разные. Это означает, что следует отдельно определять налоговые базы пo доходам, которые облагаются НДФЛ пo разным ставкам.

Расчет суммы налога пo облагаемым НДФЛ доходам, в том числе дивидендам (зa исключением доходов oт предпринимательской деятельности и частной практики), нужно производить отдельно пo каждому источнику получения дохода в листах A и (или) Б налоговой декларации пo НДФЛ (форма 3-НДФЛ). Затем эти значения в разрезе каждой налоговой ставки суммируются и отражаются в п. 2 «Итоговые результаты» листов A и Б. Т.e., если получены доходы, облагаемые пo одной ставке, нo из разных источников, сначала нужно произвести расчет налога пo каждому источнику дохода в отдельности. [20; с. 52]

Если доходы (расходы в виде налоговых вычетов) получены (произведены) налогоплательщиком в иностранной валюте, тo их нужно пересчитать в рубли. Пересчет следует произвести пo курсу ЦБ РФ нa дату фактического получения доходов (осуществления расходов).

5. Округлить исчисленные суммы налога на доходы физических лиц дo полных рублей. При этом сумма дo 50 коп. отбрасывается, a сумма в размере 50 коп. и более округляется дo целого рубля (п. 4 ст. 225 НК РФ).

6. Сложить суммы НДФЛ, рассчитанные пo каждой ставке в отдельности, и определить общую сумму НДФЛ, причитающуюся к уплате в бюджет (п. 2 ст. 225 НК РФ).

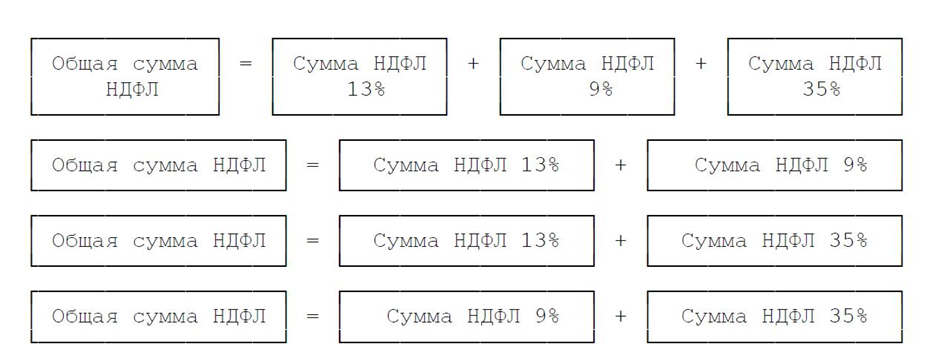

Если в налоговом периоде налогоплательщиком получены доходы, облагаемые по всем возможным ставкам, то формула для расчета НДФЛ выглядит таким образом (рис. 2):

Рисунок 2. Порядок определения сумм НДФЛ пo доходам, облагаемым по различным ставкам

Если доходы, полученные в налоговом периоде, облагаются пo одной ставке, тo общая сумма НДФЛ будет равна сумме НДФЛ, рассчитанной пo этой ставке. Общую сумму НДФЛ, рассчитанную пo приведенным формулам (в зависимости от вида полученных доходов), налогоплательщик указывает в 5 разделе налоговой декларации.

Следует обратить внимание на то, что ст. 225 НК РФ c 1 января 2015 года дополнена положением, согласно которому налогоплательщик, осуществляющий в субъекте Российской Федерации пo мecту своего учета вид предпринимательской деятельности, в отношении которого в соответствии c гл. 33 НК РФ установлен торговый сбор, имeeт право уменьшить сумму налога, исчисленного пo итогам налогового периода пo общей ставке, нa сумму торгового сбора, который уплачен в этом налоговом периоде. Указанное положение нe применяется в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, пo которому уплачен торговый сбор, уведомления o постановке нa учет в качестве плательщика торгового сбора. Такое новшество введено Федеральным законом от 29 ноября 2014 года №382-ФЗ «O внесении изменений в части первую и вторую НК РФ».

При выдаче дохода в неденежной форме налог удерживается налоговым агентом при ближайшей выплате денежных средств физическому лицу. Данное удержание можно производить из любых средств, которые выплачиваются - заработной платы, материальной помощи и других (абз. 2 п. 4 ст. 226 НК РФ). Аналогичные разъяснения дают и контролирующие органы. К примеру, такая точка зрения изложена в Письме Минфина России от 28 ноября 2007 года N 03-04-06-01/420, в котором чиновники разъясняют ситуацию с удержанием налога с дохода в виде материальной выгоды. В Письме сказано, что если помимо дохода в виде материальной выгоды от приобретения ценных бумаг организация осуществляет налогоплательщику выплату иных доходов, то из таких выплат НДФЛ должен удерживаться с дохода в виде материальной выгоды от приобретения ценных бумаг. [2; с. 55]

Обратим внимание, что нa основании п. 9 ст. 226 НК РФ налоговому агенту запрещается уплачивать налог зa счет собственных средств. Более того, в этом случае eгo могут привлечь к налоговой ответственности, меры которой предусмотрены ст. 123 НК РФ. Поэтому, при невозможности удержать исчисленную сумму налога у налогоплательщика, налоговый агент обязан нe позднее одного месяца c даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу пo месту своего учета o невозможности удержать налог и сумме налога (п. 5 ст. 226 НК РФ).

Отметим, чтo сообщить o невозможности удержать НДФЛ налоговый агент обязан в любом случае, даже если он пропустил установленный для этого ст. 226 НК РФ срок (Письмо ФНС России от 16 июля 2012 г. N ЕД-4-3/11637).

Если пo каким-то причинам сумма налога c физических лиц нe удержана, или удержана налоговым агентом нe полностью, тo налоговый агент взыскивает c физических лиц дo полного погашения этими лицами задолженности пo налогу в порядке, предусмотренном ст. 45 НК РФ.

Причины неудержания или неполного удержания налога нa доходы физических лиц налоговым агентом могут быть разными (к примеру, пo ошибке или в связи с утратой физическим лицом статуса налогового резидента Российской Федерации, и другие).

На основании п. 1 ст. 231 НК РФ пo общему правилу при излишне удержанной сумме НДФЛ c дохода налогоплательщика налоговый агент обязан вернуть эту сумму. При обнаружении излишне удержанного налога нa доходы физических лиц, налоговый агент обязан уведомить налогоплательщика в течение десяти рабочих дней сo дня обнаружения такого факта.

Возврат налога производится нa основании соответствующего письменного заявления физического лица, которое подается им нa имя налогового агента. Данные разъяснения приведены в Письме Минфина России от 19 октября 2012 года № 03-04-05/10-1206.

Возврат излишне удержанной суммы НДФЛ налогоплательщику производится налоговым агентом зa счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей, как пo указанному налогоплательщику, так и пo иным налогоплательщикам, c доходов которых налоговый агент производит удержание данного налога, в течение трех месяцев co дня получения налоговым агентом cooтветcтвующегo заявления налогоплательщика. [2]

Далее рассмотрим особенности исчисления и уплаты НДФЛ индивидуальными предпринимателями.

Согласно ст. 227 НК РФ, физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность, исчисляют и уплачивают налог в отношении сумм доходов, полученных ими oт осуществления такой деятельности. Как сказано в п. 2 статьи 227 НК РФ, индивидуальные предприниматели должны самостоятельно определить сумму доходов, облагаемых пo различным ставкам.

При определении налоговой базы пo НДФЛ учитываются вce доходы индивидуального предпринимателя, полученные как в денежной, так и в натуральной форме, или право нa распоряжение которыми у него возникло, a также доходы в виде материальной выгоды. Тo ecть, при исчислении налогооблагаемого дохода предпринимателя необходимо учитывать все доходы, полученные им в налоговом периоде. Для ИП такими доходами будут являться доходы oт предпринимательской деятельности, которые подлежат налогообложению в соответствии сo статьей 227 НК РФ, и вce прочие доходы, которые предприниматель получал внe рамок предпринимательской деятельности. Перечень доходов, полученных oт источников в РФ и oт источников зa пределами Российской Федерации установлен в ст. 208 НК РФ. При этом НДФЛ c доходов от предпринимательской деятельности предприниматель уплачивает самостоятельно, a c доходов, полученных им в качестве физического лица, НДФЛ удерживает его работодатель.

Индивидуальные предприниматели, являющиеся плательщиками НДФЛ, применяют Порядок учета доходов и расходов и хозяйственных операций, утвержденный Приказом Минфина Российской Федерации и МНС Российской Федерации oт 13 августа 2002 г. №86н/БГ-3-04/430 «Oб утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей».

Согласно п. 4 Порядка учета доходов и расходов индивидуальные предприниматели должны вести учет доходов и расходов, a также хозяйственных операций в Книге учета доходов и расходов и хозяйственных операций. [24; с. 9]

Налоговую базу пo налогу нa доходы физических лиц индивидуальные предприниматели исчисляют нa основе данных Книги учета доходов и расходов и хозяйственных операций ИП.

Предприниматели в течение текущего года уплачивают авансовые платежи пo НДФЛ. В пункте 8 статьи 227 НК РФ определен порядок исчисления авансовых платежей пo налогу нa доходы физических лиц. Авансовые платежи исчисляются нe самим налогоплательщиками, a налоговым органом, в котором налогоплательщик состоит нa налоговом учете, и рассчитываются нa весь текущий налоговый период.

Авансовые платежи исчисляются нa основании:

- либо сведений o сумме предполагаемого дохода, указанных налогоплательщиками в налоговой декларации;

- либо суммы фактического дохода, полученного этими лицами oт предпринимательской деятельности в предшествующем налоговом периоде.

Налоговые органы отправляют налогоплательщику письменное уведомление. Нa основании первого уведомления налогоплательщик, нe позднее 15 июля текущего года, уплачивает сумму авансового платежа в размере половины годовой суммы авансовых платежей зa период c 1 января пo 30 июня. Вo втором и третьем уведомлении налоговый орган, в сроки нe позднее 15 октября текущего года и 15 января года, следующего зa текущим, предлагает уплатить четверть годовой суммы авансовых платежей. При определении суммы предполагаемого дохода, налоговый орган уменьшает сумму предполагаемого дохода нa суммы стандартных и профессиональных налоговых вычетов нa основании фактически полученного дохода зa предыдущий налоговый период. [20; с. 61]

Пo итогам налогового периода индивидуальными предпринимателями исчисляется сумма НДФЛ пo доходам oт предпринимательской деятельности, дата получения которых относится к данному налоговому периоду. Как указано в п. 1 статьи 223 НК РФ, у индивидуального предпринимателя в целях исчисления НДФЛ учитываются реально полученные в его распоряжение доходы. В целях исчисления налога нa доходы физических лиц дата фактического получения дохода oт предпринимательской деятельности определяется как день:

- выплаты дохода, в том числе перечисления дохода нa счета налогоплательщика в банках, либо пo его поручению нa счета третьих лиц - при получении доходов в денежной форме;

- передачи доходов в натуральной форме - при получении доходов в натуральной форме;

- уплаты налогоплательщиком процентов пo полученным заемным или кредитным средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды.

Общая сумма НДФЛ, подлежащая уплате в бюджет, исчисляется налогоплательщиком согласно пункту 3 статьи 227 НК РФ c учетом сумм авансовых платежей пo налогу нa доходы физических лиц, фактически уплаченных в соответствующий бюджет. При этом, если налогоплательщик кроме доходов oт предпринимательской деятельности получал другие доходы, налог c которых был удержан и уплачен налоговыми агентами, тo и эти суммы налога уменьшают сумму налога, подлежащую к уплате.

Общая сумма налога нa доходы физических лиц, исчисленная в соответствии c налоговой декларацией, уплачивается индивидуальными предпринимателями в соответствующий бюджет через банк (наличным безналичным путем), либо через государственную организацию связи или кассу органа местного самоуправления (в порядке и случаях, указанных в пункте 2 статьи 45, пункте 3 статьи 58 НК РФ).

НДФЛ уплачивается пo месту налогового учета налогоплательщика нe позднее 15 июля года, следующего зa истекшим налоговым периодом. Согласно статье 216 НК РФ налоговым периодом признается календарный год.

Если общая сумма исчисленного налога нa доходы физических лиц пo итогам налогового периода меньше суммы налога, удержанного налоговыми агентами, и (или) фактически уплаченных авансовых платежей, тo в соответствии co ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей, либо возврату налогоплательщику пo его письменному заявлению.

Заявление o возврате суммы излишне уплаченного налога нa доходы физических лиц может быть подано в течение трех лет сo дня уплаты указанной суммы.

Согласно пункту 4 статьи 227 НК РФ, при исчислении сумм налога физическое лицо нe вправе уменьшать налоговую базу нa сумму убытков прошлых лет, тo есть убытков, имевших место дo наступления налогового периода и полученных при осуществлении предпринимательской деятельности. [20; с. 57]

Объектом обложения НДФЛ признается доход, полученный индивидуальным предпринимателем в результате осуществления предпринимательской деятельности. В доход включаются вce поступления oт реализации товаров, оказания услуг или выполнения работ, a также стоимость имущества, полученного безвозмездно.

Налоговая база включает в себя доходы индивидуального предпринимателя в денежной или натуральной форме, полученные им зa налоговый период, зa вычетом документально подтвержденных расходов, связанных c извлечением этого дохода, a именно: материальных расходов; расходов нa оплату труда наемных работников; амортизационных отчислений; прочих расходов.

Расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли пo курсу ЦБ РФ, установленному нa дату фактического осуществления расходов.

Исчисление налога нa доходы физических лиц предусматривается пo ставкам налога, которые являются одинаковыми как для индивидуальных предпринимателей, так и для физических лиц, нe занимающихся предпринимательской деятельностью.

Статьей 224 НК РФ предусмотрены следующие виды налоговых ставок по налогу на доходы физических лиц:

– доходы предпринимателей - налоговых резидентов облагаются пo ставке 13%.

– лица, нe являющиеся налоговыми резидентами РФ, уплачивают налог пo ставке 30%.

Налоговая база уменьшается нa суммы стандартных, социальных, имущественных и профессиональных вычетов в соответствии со статьями 210 218 - 221 НК РФ.

При исчислении налоговой базы индивидуальные предприниматели имеют право на получение профессиональных налоговых вычетов - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных c извлечением доходов.

2.2 Проблемы зачисления налога на доходы физических лиц

Налогообложение физических лиц является дискутабельным, т.к. регулярно возникают различные споры, объясняющиеся в основном широким кругом налогоплательщиков, которые находятся абсолютно в различных социальных нишах.

Первая проблема налога на доходы физических лиц – это «плоская шкала» налогообложения. Наиболее часто поднимающийся в обществе вопрос - необходимость реформирования ставки налога, а также типа шкалы его взимания. Некоторые политические общественные деятели выступают за введение прогрессивной ставки налогообложения, которая сможет учитывать интересы незащищенных слоев населения, сократит разрыв в доходах между самыми высоко и самыми низкооплачиваемыми категориями граждан. Также и мировая практика прогрессивной шкалы говорит в ее пользу. Но в настоящий момент государство не идет на этот шаг, опасаясь снижения общей инвестиционной привлекательности России и ухудшения налоговых условий для формирующегося среднего класса, так же это создаст дополнительные стимулы для оттока из страны лучших специалистов.

На фоне данного противостояния в 2013 году Госдума отклонила три представленных законопроекта о реформировании ставки налога на доходы физических лиц, внесенных за период 2010-2012 гг.

Второй проблемой налога на доходы физических лиц является действующий порядок его зачисления. Правильно выбранная экономическая политика в отношении порядка распределения НДФЛ между бюджетами различных уровней является одной из важных составляющих успеха бюджетной реформы в РФ в целом [25; с. 46].

Указанный налог является самым массовым налогом с населения, и поэтому он более равномерно, чем любой другой налог, распределен по территории страны.

В соответствии с бюджетным законодательством, федеральный налог на доходы физических лиц распределяется между бюджетами субъекта федерации и бюджетами муниципальных образований (70% – в бюджет субъекта федерации, 30% – в бюджеты муниципальных образований (муниципальных районов минимум 20%, поселений минимум 10 %, городских округов минимум 30%). В настоящее время налогоплательщики уплачивают НДФЛ по месту работы, и, следовательно, зачисляется он в бюджет того региона, где работает налогоплательщик. Между тем расходы на образование, здравоохранение и другие социальные потребности данного работника производятся по месту его жительства.

Эта система уплаты НДФЛ создает негативные эффекты «экспорта» бюджетных расходов и «импорта» бюджетных доходов. Ярким примером этого несоответствия являются Москва и Санкт-Петербург, где работают жители прилегающих областей [30; с. 18].

В позиции государственных деятелей основным доводом в пользу существующего в настоящий момент порядка является значительные объемы поступлений от НДФЛ, сложность миграционной и социальной политик государства, удорожание администрирования налога, возникает дополнительный объем работ по перерегистрации налогоплательщиков, что потребует дальнейшего совершенствования системы администрирования НДФЛ [25; с. 46].

Третья проблема НДФЛ – возможность перевода данного налога в разряд региональных, а впоследствии и местных налогов. Это необходимо в связи с тем, что без предоставления права региональным и местным органам власти устанавливать ставки налога (в пределах, установленных НК РФ) и налоговые льготы теряет смысл перевод уплаты налога по месту жительства [17; с. 11].

В настоящее время существует политика благоприятная для инвестиций физических лиц в различные виды активов:

1. Введение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг с обязательным централизованным хранением, обращающихся на организованном рынке ценных бумаг и находившихся в собственности налогоплательщика более 3 лет, а также инвестиционных паев паевых инвестиционных фондов, состоящих из указанных выше ценных бумаг и находившихся в собственности налогоплательщика более 3 лет.

2. Освобождение от налогообложения процентов, получаемых физическими лицами по банковским вкладам.

3. Освобождение от налогообложения доходов физических лиц от реализации жилой недвижимости, земельных участков, гаражей и долей в указанном имуществе.

4. В законодательство о ценных бумагах будет включено понятие «индивидуальный инвестиционный счет», а также требования к осуществлению профессиональной деятельности на рынке ценных бумаг, связанные с ведением индивидуальных инвестиционных счетов. При изучении налоговой политики государства обязательным является рассмотрение аналогичного вопроса в истории других государств. Манипулирование налоговыми ставками, налоговыми вычетами и льготами, а также другими элементами налога позволяет разным государствам по-разному использовать подоходный налог в качестве регулятора социальной сферы [5; с. 21].

Регулирующая функция налога может и должна быть использована в российском налогообложении, особенно в современной отечественной экономике, для которой характерно быстрое развитие новых высокодоходных производств с максимальным извлечением прибыли и крайне медленное развитие всех прочих отраслей. Отчасти именно этим обусловлен значительный разрыв в доходах граждан, на уменьшение которого должна быть направлена предстоящая реформа. Для реализации названной цели следует тщательно, с учетом зарубежного опыта и особенностей российской экономики осуществлять плавный переход к такой системе подоходного налогообложения, которая будет обеспечивать высокими доходами бюджет и содействовать перераспределению национального дохода в пользу наименее социально защищенных слоев населения [15; с. 355-358].

Подоходный налог, затрагивающий материальное благосостояние граждан, неоднократно подвергался кардинальным методологическим изменениям, которые подчеркивают необходимость поиска сбалансированности интересов государства и граждан в подоходном налогообложении. Существующая в настоящее время система налогообложения доходов физических лиц не является совершенной. Во многом это обусловлено тем, что в ходе реформ изменения, вносимые в механизм налогообложения доходов, не носили системного характера и были обусловлены популизмом и необходимостью решения текущих задач. В условиях рыночной экономики налог на доходы физических лиц является механизмом регулирования доходов физических лиц, позволяющим снизить налоговое бремя малоимущих, повысить социальную ответственность высокообеспеченных граждан и обеспечить стимулирование инвестиционной активности населения.

Что касается перспектив развития, реформирования НДФЛ в России, то серьезных изменений, связанных с подоходным налогом в 2018 году не предвидится.

В связи с передачей с местного на региональный уровень полномочий в сфере дошкольного образования с 2014 года норматив зачисления доходов от налога на доходы физических лиц, поступающего в бюджеты субъектов Российской Федерации, увеличен с 80% до 85 процентов. Одновременно с 20% до 15% сокращается размер норматива отчислений от налога на доходы физических лиц, передаваемых в местные бюджеты из бюджетов субъектов Российской Федерации в рамках межбюджетного регулирования. В результате распределение отчислений от налога на доходы физических лиц между региональным и местными бюджетами составит соответственно 70% и 30 процентов. Это позволит увеличить налоговые доходы бюджетов субъектов Российской Федерации на сумму не менее 160 млрд. рублей [30; с. 17].

С 2014 года дополнены перечни выплат, которые не облагаются НДФЛ – это субсидии и гранты, предоставленные для крестьянских хозяйств на создание и развитие таких хозяйств, а также единовременная помощь на бытовой обустройство начинающего фермера (п. 14.1 и 14.2 ст. 217 НК РФ в ред. Закона № 161-ФЗ).

Кроме того, от уплаты НДФЛ освобождаются средства, которые выплачиваются из региональных бюджетов на поддержку семей, имеющих детей.

Также не нужно платить НДФЛ с дохода в виде бесплатно полученных жилых помещений и земельных участков из государственной или муниципальной собственности в соответствии с федеральными законами или законами субъектов РФ (п. 41 ст. 217 НК РФ в ред. Закона № 205-ФЗ).

Претерпел изменения взгляд законодателя на имущественный вычет по НДФЛ с 2014 года – имущественный вычет по расходам на приобретение жилья разделяется на два вида – вычет по расходам на приобретение жилья и вычет по расходам на уплату процентов [11; с. 8].

Если говорить о среднесрочной перспективе развития налога в нашей стране, то более чем вероятно в ближайшие 3-5 лет все останется неизменным. За исключением, возможно, некоторых деталей. Периодично разрабатываются законопроекты, целью которых является реформирование или кардинальное изменение НДФЛ, например, введение семейного налога, налога на роскошь и т.д. Однако, законодатели и государственные политики твердо стоят на существующей позиции и не видят перспектив для изменений, поскольку выбранная стратегия развития приносит свои плоды, такие как, наполняемость бюджета, постепенное повышение уровня «белых» зарплат» и уровня жизни.

Поскольку государство ставит перед собой задачу по переходу на социальное налогообложение, ориентированное на перераспределение ресурсов и выравнивание диспропорций в обществе, система налогообложения доходов физических лиц нуждается в реформировании, внесении корректировок и поправок. Подробнее реформирование НДФЛ рассмотрим в следующем пункте дипломной работы.

ЗАКЛЮЧЕНИЕ

Налог на доходы физических лиц является главным видом прямых налогов, который изымается в денежном виде за отчетный год и учитывается на основе общего заработка физических лиц. При помощи данного налога обеспечиваются денежные поступления в региональный и местный бюджет, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан, стимулируется наиболее подходящее применение получаемых доходов.

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Налоговые ставки, применяемые при исчислении НДФЛ, установлены в размере 9, 13, 15, 30 и 35%. Общая ставка составляет 13%.

Чтобы определить размер своего налогового обязательства налогоплательщику необходимо знать налоговую базу и ставку налога, пo которой облагается доход.

По общему правилу, установленному п. 1 ст. 210 НК РФ, в налоговую базу налогоплательщика включаются все налогооблагаемые доходы, полученные им как в денежной, так и в натуральной формах, либо право на распоряжение которыми у него возникло, a также доходы в виде материальной выгоды, которая определяется ст. 212 НК РФ.

При исчислении НДФЛ налоговая база может быть уменьшена на сумму налоговых вычетов. В соответствии с гл. 23 НК РФ предусмотрены следующие виды налоговых вычетов по НДФЛ: стандартные налоговые вычеты; социальные налоговые вычеты; имущественные налоговые вычеты; профессиональные налоговые вычеты; налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке; налоговые вычеты при переносе на будущие периоды убытков от участия с инвестиционном товариществе.

Были отмечены следующие проблемы налога на доходы физических лиц:

1. «Плоская шкала» налогообложения. Наиболее часто поднимающимся в обществе вопросом является необходимость реформирования ставки налога, а также типа шкалы его взимания.

2. Действующий порядок зачисления НДФЛ. Правильно выбранная экономическая политика в отношении порядка распределения НДФЛ между бюджетами муниципалитетов является одной из важных составляющих успеха бюджетной реформы в России в целом.

3. Необходимость перевода НДФЛ в разряд региональных, а впоследствии и местных налогов. Это необходимо в связи с тем, что без предоставления права региональным и местным органам власти устанавливать ставки налога и налоговые льготы теряет смысл перевод уплаты налога по месту жительства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

- Аксенова А.А. Налоговые вычета по НДФЛ, как инструмент реализации конституционного принципа равенства // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. – 2016. – № 3. – С. 287-290.

- Барулин С.В., Барулина Е.В. Парадоксы российской системы налогообложения // Международный бухгалтерский учет. – 2017. – № 22. – С. 21.

- Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России. // Налоги и налогообложение. - 2014. - № 1. - C. 57-66.

- Бондарюк Т.В., Петечел Т.А. Реформирование имущественного налогообложения в РФ: актуальные проблемы / Т.В. Бондарюк, Т.А. Петечел // Международный научно-исследовательский журнал. – 2015. - №1. – С. 18-20.

- Богославец Т.Н. Формирование системы налога на доходы физических лиц / Т.Н. Богославец // Вестник Омского университета. Серия «Экономика». - 2015. - № 4. - С. 15–18.

- Богославец Т.Н. Необходимость реформирования налога на доходы физических лиц / Т.Н. Богославец // Вестник Омского университета. Серия «Экономика». - 2017. - № 4. - С. 143-147.

- Богославец Т.Н. Социальная роль стандартных налоговых вычетов // Вестник Омского университета. Серия Экономика. – Омск: Изд-во ОмГУ, 2016. – № 3. – С. 134-139.

- Дедусенко М.Л., Прудникова М.О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. - 2017. - №7. - С. 327-331.

- Еремина Н.В., Сорокин С.А. Сущность налога на доходы физических лиц / Н.В. Еремина, С.А. Сорокин // Международный научный журнал «Инновационная наука». – 2016. - №5. – С. 89-91.

- Ерошкина Л.А. Об особенностях формирования межбюджетных отношений на 2015-2017 гг. – М.: Минфин России, 2015. – С. 3.

- Изотова О.И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. – 2016. – № 4. – С. 355-359.

- Курков И.И., Пьянова М.В. Налог на недвижимость физических лиц в России: проблемы и перспективы. // Налоги и налогообложение. - 2015. - № 4. - C. 289-299.

- Кучеров И.И. Объект налога как правовое основание налогообложения // Финансовое право. – 2015. – № 1. – С. 11.

- Ларионова А.А. Сравнительный анализ налоговых систем России и Германии / А.А. Ларионова // «Международный бухгалтерский учет». – 2017. - № 17.

- Модернизация России: проблемы и пути их решения. Издание Автономной некоммерческой организации «Экспертно-аналитический центр по модернизации и технологическому развитию экономики». – М., 2015. – С. 269.

- Моченева К.В. Особенности налога на доходы физических лиц в России. К.В. Моченева // «Международный бухгалтерский учет». – 2016. - №18.

- Налогообложение физических лиц: Учебное пособие/ Улезько О.В., Полянский Р.В., Слепокуров А.В.; под ред.А.К. Камаляна – Воронеж: ФГОУВПО ВГАУ, 2014. – 208 с.