коммерческие банки и основы их деятельности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ КАК ИНСТИТУТА БАНКОВСКОЙ СИСТЕМЫ В РОССИИ)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что, без банковской системы абсолютно не возможен механизм функционирования современной рыночной экономики. Банковская система распределяет аккумулированные денежные потоки и регулирует их, являясь движущей силой государственной экономики. Взаиморасчеты между юридическими лицами и кредитование в государствах осуществляются зачастую благодаря именно банковской системе.

В современной российской банковской системе сформировалась достаточно непростая ситуация, вызванная как внутренними, так и внешними, факторами. На сегодня, особую актуальность получает исследование тенденций и современного состояния развития системы отечественных коммерческих банков, т.к. их состояние непосредственно влияет на развитие предприятий (реального сектора экономики) и на финансовую систему государства в целом. Становится важно провести анализ результатов работы и выявить тенденции развития коммерческих банков России. Такие исследования необходимы для того, чтобы определить, в каком состоянии находится финансов-кредитная система России, выявить ключевые проблемы ее развития и на этой основе разрабатывать меры, направленные на ее совершенствование.

Объект исследования - банковская система России.

Предмет исследования - проблемы и тенденции развития коммерческих банков в России.

Цель работы - исследовать суть и тенденции развития коммерческих банков как основного института банковской системы России.

Для достижения поставленной цели представляется необходимым решить следующие задачи:

- охарактеризовать понятие и структуру банковской системы;

- описать коммерческие банки как важный элемент банковской системы;

- проанализировать основные показатели развития коммерческих банков в России;

- определить проблемы коммерческих банков в России и пути их решения.

Теоретической основой послужили работы исследователей по банковскому делу, денежно-кредитному регулированию, денежному обращению, государственным финансам.

Информационной основой работы послужили отчеты Центрального банка РФ, данные Росстата.

В работе использовались такие методы, как анализ и синтез, табличный и графический методы, методы сравнения, дедукции и индукции, описания и пр.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ КАК ИНСТИТУТА БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

1.1 Понятие и структура банковской системы

Банковской системой РФ называют комплекс взаимосвязанных элементов таких как: Центральный банк РФ, кредитные организации, которые состоят из коммерческих банков и прочих учреждений кредитно-расчетного направления, объединенных иногда в холдинги, а также банковского законодательства и инфраструктуры [5, с. 45].

Банковскую систему в России регулирует Закон РФ «О банках и банковской деятельности в РФ» от 02.12.1990 №395-1 (в редакции от 27.12.2018г.) [2] и Закон РФ «О ЦБ РФ (Банке России)» от 10.07.2002 № 86- ФЗ (в редакции от 01.05.2019г.) [1].

Банковская система в России имеет два уровня [9, с. 36]. Первым уровнем является центральный банк. Вторым уровнем являются различные кредитно-финансовые организации (рисунок 1).

Рис. 1. Банковская система РФ [4, с. 57]

Банки в Российской Федерации, как и в других государствах, не являются ответственными по различным обязательствам своего государства, и наоборот страна не является ответственной по обязательствам банков, за исключением случаев, которые предусмотрены действующим законодательством.

Существует несколько параметров, по которым можно классифицировать банки:

- тип собственности;

- организационно-правовая форма;

- функциональное назначение;

- виды выполняемых операций;

- сфера обслуживания и специализации;

- наличие и число филиалов;

- масштаб деятельности [10, с. 28].

Банки по типу собственности можно разделить на частные и государственные. К чисто государственным банкам относят Банк России и Внешэкономбанк. Все остальные кредитные учреждения относятся к частным банкам. Также в России имеются акционерные банки, в капитале которых участвует государство. К таким относятся крупнейшие банки, в частности ВТБ, Сбербанк и другие [15, с. 63].

Банки делятся по организационно-правовой форме на акционерные или паевые. У одного банка имеется особая форма: Банк России учрежден на основе отдельного правового акта - Федерального закона «О Центральном банке Российской Федерации (Банке России)» [1].

Согласно с функциональным назначением существуют эмиссионные банки. Это центральные банки, наделенные исключительным правом на выпуск денег и полномочиями на регулирование всей банковской системы в целом, их первостепенной задачей является получение прибыли. Наряду с этим далеко не во всех державах эмиссионные банки находятся во владении государства. Так, Федеральную резервную систему США составляет объединение приватных банков, в Японии 55%, а в Бельгии 50% капитала центральных банков находится у частных акционеров. Однако даже в таком случае, зачастую, руководство этих банков назначается государством или с ним согласовывается. В частности, президентом США утверждается глава ФРС. Коммерческие банки относятся ко второй категории [13, с. 118].

В соответствии с видами финансовых операций практически все банки России являются универсальными коммерческими. Крупнейшими из них являются следующие: Газпромбанк, Сбербанк, ВТБ 24, Россельхозбанк, Альфа-Банк и др. [17, с. 4].

В соответствии со сферой обслуживания можно выделить банки, которые специализируются на обслуживании конкретных областей экономики. Хотя на сегодняшний день данные банки функционируют как универсальные, первоначально Россельхозбанк был учрежден для кредитования агросферы, Газпробманк – нефтегазовой отрасли и т. д. Высшей степенью специализации обладают кэптивные банки, которые созданы, чтобы обслуживать одну конкретную финансово-промышленную группу. В дальнейшем большинство банков из данной категории делаются универсальными. Например, Альфа-Банк был создан когда-то в роли кэптивной организации группы «Альфа».

Банки также можно разделить по наличию филиалов на банки с собственной филиальной сетью и бесфилиальные. Наиболее обширной сетью филиалов обладает Сбербанк (по данным 2018 года – 259), на втором и третьем месте находятся Банк Москвы (48) и Россельхозбанк (48). Одновременно с тем, учитывая российское законодательство, схожая с филиалами функция может во многих случаях выполняться дополнительными офисами. Сбербанк располагает 10 350 офисами, Россельхозбанк - 1 473, на третьей позиции Росбанк, с 469 офисами [5, с. 128].

Кредитные организации по масштабу операций разделяют не менее чем на три группы. Первая группа состоит из крупнейших финансовых учреждений. Согласно с российской практикой, обычно, это банки, имеющие государственное участие. К второй группе относят достойных конкурентов государственного сектора, наибольшие частные кредитные учреждения, такие как Альфа-Банк, Промсвязьбанк, и другие. Третья группа состоит из более мелких банков, в т. ч. региональных, каждый из них находится в своей нише в финансовой системе и экономике [8, с. 12].

Нужно понимать, что разделение банков на виды является достаточно условным. Те или иные классификации используются в зависимости от рассматриваемых показателей, что позволяет, к примеру, более корректно проводить оценку кредитной организации, сопоставляя ее с близкими конкурентами по группе.

1.2 Коммерческие банки как важный элемент банковской системы

В современных банковских системах развитых стран существует два основных типа банков:

- коммерческие;

- центральные [14, с. 62].

В рамках исследования остановимся только на коммерческих банках.

В различных развитых государствах к группе коммерческих банков относится целое множество институтов, имеющих различную структуру и разное отношение собственности. Понятие «коммерческие банки» в разных странах также имеет различную трактовку. Основное их отличие от центральных банков - это право на денежную эмиссию. Коммерчески банки различаются по двум типам: специальные и универсальные банки [18, с. 462].

Универсальными банками осуществляются практически все или все виды банковских операций такие как: краткосрочное и долгосрочное кредитование; осуществление операций с ценными бумагами, оформление всех видов вкладов, предоставление разнообразных услуг и т. п.

Специальные банки, напротив, специализируются на одной или нескольких видах банковских операций. В некоторых странах законодательство банковской сферы запрещает или препятствует банкам исполнять обширный круг операций. Однако прибыли банков по отдельным специальным операциям могут быть столь велики, что осуществление деятельности в иных сферах не становится обязательной [3, с. 21].

В России функционирование и создание коммерческих банков базируется на Законе «О банках и банковской деятельности в России». Согласно этому закону все банки РФ осуществляют свою деятельность как универсальные кредитные организации, а именно осуществляют широкий спектр различных операций на финансовом рынке. Это могут быть операции по предоставлению разных по срокам и видам кредитов, привлечению денежных средств во вклады, хранению, продаже и покупке иностранной валюты и ценных бумаг, выдаче различных поручительств, гарантий и других обязательств, осуществлению различных расчетов, доверительным и посредническим операциям и тому подобное [2].

Банкам запрещено реализовывать свою деятельность в области торговли материальными ценностями, материального производства, а также всех видов страхования.

С целью быстрейшего кредитно-расчетного обслуживания всех клиентов, которые удалены территориально от места нахождения коммерческого банка, он имеет право создавать представительства и филиалы. Филиалы банка представляют собой отдельные структурные подразделения, которые расположены вдали от места нахождения Центрального банка, и осуществляют определенную часть или полностью все его функции. Юридическим лицом филиалы не являются. Они заключают различные договора, а также осуществляют прочую хозяйственную деятельность, представляя интересы коммерческого банка, который их создал [9, с. 37].

ГЛАВА 2. ИССЛЕДОВАНИЕ СОСТОЯНИЯ РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ В РОССИИ

2.1 Основные показатели развития коммерческих банков в России

На рынке финансовых услуг России, как показывает практика, превалирует деятельность банков с учетом действующей с момента независимости банковско-ориентированной модели финансово-кредитной системы государства. Часть банковских активов в совокупном объеме действующих игроков российского финансово-кредитного рынка составляет около 90%, 10% же - активы небанковских кредитно-финансовых организаций [6, с. 129].

Как показывают данные таблицы 1, в банковском секторе за последние годы наблюдается рост по многим основным показателям.

Таблица 1 - Основные показатели деятельности банковского сектора РФ

|

Показатель |

2017 |

2018 |

2019 |

Отклонение 2019-2017 |

|

Капитал банковского сектора, всего, млрд руб. |

78121,2 |

84497,1 |

93538,3 |

+15417,1 |

|

Наибольшая доля в активах: Ссудная задолженность,% |

71,4 |

71,6 |

74,3 |

+2,9 |

|

Наибольшая доля в пассивах: Привлеченные средства, % |

80,0 |

79,6 |

81,2 |

+1,2 |

|

Активы, приносящие прямой доход,% |

87,4 |

88,0 |

88,5 |

+1,1 |

|

Обязательства, генерирующие процентные выплаты, % |

80,6 |

80,0 |

80,4 |

-0,2 |

|

Чистая прибыль, млрд руб. |

763,2 |

827,6 |

1268,4 |

+505,2 |

Так, совокупный капитал банков в 2019г. в сравнении с 2017г. возрос на 15417,1 млрд руб., показатель чистой прибыли за 3 года в относительном выражении возрос на 66,2%.

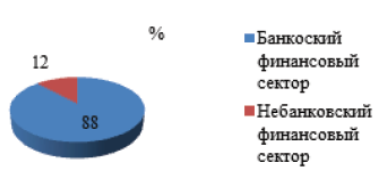

Доля привлеченных финансовых ресурсов от населения в банковском секторе в среднем за год составляет 88%, а на небанковский сектор остается, соответственно, лишь 12% (рисунок 2).

Рис. 2. Структура денежных средств населения РФ в банковском и небанковском финансовом секторе на 01.01.2020г., % [16, с. 100]

Анализ и исследование современного состояния коммерческих банков в РФ, в т.ч. в сфере оказания услуг жителям (населению) по привлечению средств позволили построить матрицу SWOT-анализа, т.е. стратегических недостатков и преимуществ их деятельности с возможными путями преодоления текущих проблем, направлений развития и угроз (таблица 2).

Таблица 2 - Матрица SWOT-анализа деятельности российского банковского сектора на 01.04.2020г.

|

Сильные стороны - коммерческие банки занимают львиную часть рынка финансовых услуг России; - конкурентоспособность банков в сравнении с небанковскими организациями выше; - высокий уровень обслуживания; - широкий ассортимент банковских услуг; - доступность продуктов коммерческих банков, в т.ч. онлайн. |

Возможности - освоение инноваций в банковской сфере; - повышение эффективности стратегии маркетинга и продвижения банковских услуг на рынке; - развитие и рост клиентской базы при помощи повышения качества услуг и повышения финансовой грамотности среди клиентов. |

|

Слабые стороны - не всегда достаточный уровень капитализации банков; - несовершенство трансфертной системы ценообразования на услуги банков; - сложности с привлечением новой клиентуры; - недостаточно эффективный риск-менеджмент. |

Угрозы - снижение лояльности клиентов и доверия населения; - рост уровня просроченных обязательств, в т.ч. из-за коронавируса и карантина; - снижение уровня платежеспособности населения и бизнеса; - проблема оттока капитала из-за действий собственника; - возможность новой экономической нестабильности. |

На сегодняшний день пока отсутствует оперативная статистическая информация по данным первого квартала 2020 года, однако по экспертным оценкам, колебания активов в реальном выражении существенно не будут различаться от показателей 2019г., но вследствие упрочения национальной валюты номинальная динамика не должна быть большой. Следовательно, за первый квартал 2020г. номинальный объем активов банковского сектора России, скорее всего, уменьшится на 1-1,3%, и возрастет в реальном на 0,9- 1,2%. По итогам 2019 года активы в номинальном выражении снизились на 4- 4,5%, одновременно с тем активы в реальном выражении возросли на 1,2- 1,5%. Сравнительно с 2018 годом объем активов отечественного банковского сектора, напротив, возрос на 6,9% в номинальном выражении, и уменьшился в реальном выражении на 1,6% [20].

В 2019 году ситуация с кредитованием экономики стала более обостренная, чем с активами. Так, согласно статистике обнародованной ЦБ РФ, за 2019 год снизилось кредитование экономики на 4%, в т. ч. по нефинансовым организациям кредитование понизилось на 5,6%, однако возросло на 1% кредитование физических субъектов. Динамика кредитования нефинансовых учреждений при этом была значительно определена валютной переоценкой, и если не учитывать ее воздействие, кредитование уменьшилось лишь на 1,7% [20].

Просрочка в 2019 году у банков увеличивалась умеренными темпами, а по итогам года начала и вовсе существенно опускаться. К примеру, часть просроченной задолженности уменьшилась до 5,6% на начало 2020 года (с 5,75% по результатам января). При этом удельный вес просроченной задолженности по результатам августа 2019 года достиг локального максимума (5,9%) [20]. В целом из месяца в месяц (сентябрь-декабрь) среди банков России прослеживается улучшение качества их кредитного портфеля – наблюдается сокращение просроченной задолженности в абсолютных и относительных величинах. По-видимому, это может указывать на прохождение пика неплатежей по кредитам банков. По экспертным оценкам, в первом квартале будет снижение доли просроченной задолженности, данный показатель будет составлять 1 апреля 2020г. ориентировочно 5,5% [18, с. 463].

Но, в связи с коронавирусом, аналитики придерживаются мнения, что тенденция понижения доли задолженности с просрочкой не будет продолжаться в 2020 году и по результатам года в целом может возрасти минимум на 1-1,5% [8, с. 17].

В 2019 году пассивная база банковского сегмента России охарактеризована номинальным увеличением вкладов физических субъектов (+2%) и существенным снижением вложений корпоративных клиентов (- 9,7%). Негативная динамика средств корпоративных потребителей связана во многом с укреплением рубля. Не учитывая воздействие валютной переоценки, вложения корпоративных клиентов уменьшились в меньшей степени – на 4,9%, при этом повышение объемов депозитных вкладов физических лиц составило 5,2% в 2019г. [20].

По прогнозам экспертов, в связи с коронавирусом, в первом квартале 2020г. по депозитам населения в реальном выражении не будет наблюдаться положительная динамика даже в результате незначительного увеличения процентной ставки по депозитам, а произойдет некоторый отток депозитов в пределах 2-3% [5, с. 48].

В таблице 3 показана динамика банков-кредитных учреждений Российской Федерации 2015-2019гг.

Таблица 3 - Динамика банков и других кредитных учреждений Российской Федерации 2015-2019гг. по федеральным округам

|

Регион Российской Федерации |

Количество банков, ед. |

Абс. отклонение, ед. |

Относит. отклонение, % |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|||

|

Российская Федерация ВСЕГО |

963 |

947 |

869 |

733 |

623 |

-340 |

0,65 |

|

в т.ч. Центр. федеральный округ |

565 |

564 |

517 |

434 |

358 |

-207 |

0,63 |

|

Северо-Западный федер.округ |

70 |

70 |

68 |

60 |

49 |

-21 |

0,70 |

|

Южный федер.округ |

46 |

46 |

44 |

37 |

38 |

-8 |

0,83 |

|

Северо-Кавказский федер.округ |

54 |

46 |

32 |

22 |

17 |

-37 |

0,31 |

|

Приволжский федер. округ |

105 |

106 |

99 |

85 |

77 |

-28 |

0,73 |

|

Уральский федер. округ |

45 |

43 |

39 |

32 |

29 |

-16 |

0,64 |

|

Сибирский федер. округ |

53 |

50 |

46 |

41 |

37 |

-16 |

0,70 |

|

Дальневосточный федер. округ |

25 |

22 |

22 |

17 |

18 |

-7 |

0,72 |

|

Крымский федер. округ |

- |

2 |

5 |

- |

- |

5 |

Х |

В целом, по результатам таблицы, видим, что наблюдается практически ежегодное снижение количества банков, что особенно наблюдается в Центральном федеральном округе как некоем банковском бизнес-центре и Северо-Кавказском федеральном округе, что связано с событиями с приграничными к Грузии территориями. Единственная положительная тенденция роста наблюдается в Крымском федеральном округе, что естественно, т.к. округ- новый, но в 2017г. он был присоединен к Южному ФО.

В качестве положительной тенденции, которая характеризует развитие 2019 году банковской сферы, можно отметить объем и динамику прибыли. За 2019г. российский банковский сектор заработал 788 млрд. руб. [20]. С точки зрения специалистов, отечественные банки в первом квартале 2020 года получат достаточно большой объем прибыли, и таким образом, вероятно, мы сможем увидеть очередной рекорд квартала по абсолютной величине прибыли. Прошлый рекорд был отмечен за третий квартал 2019 года, в котором была получена прибыль в размере 272 млрд. рублей (предшествующий до этого рекорд по квартальной прибыли наблюдался лишь в первом квартале 2012 года) [9, с. 37].

В 2018-2019гг. прослеживался очередной рекорд в отзывах лицензий. Так, число НКО и банков, у которых были принудительно отозваны лицензии Банком России составило 95, а если считать и добровольно сданные лицензии (ликвидации, слияния) – 110 (в 2017 году - 104) [20]. При этом 2018-2019гг. характеризовались не только большим числом отозвания лицензий, но и величиной банков, их лишившихся. Лицензии утратили 11 банков, имеющих активы свыше 20 млрд. рублей, включая пять наиболее крупных банков, входящих в ТОП-100 по величине активов. По подсчетам аналитиков на начало 2020 года суммарный размер активов у банковских учреждений, утративших лицензий, равнялся 1,23 триллионам рублей, по сравнению с 2018 годом – 1,15 триллионов руб. [19]. Далее определим основные проблемы коммерческих банков в России и пути их решения.

2.2 Проблемы коммерческих банков в России и пути их решения

Стоит отметить, в 2016-2019гг. проблемы наблюдались не непосредственно в банках (кроме случаев вывода капиталов или накапливания «токсичных» активов), а именно в самой кредитной и банковской системе, ее регулировании и банковском надзоре.

Основными проблемами на сегодня, по нашему мнению и мнению экспертов банковского и финансового рынка являются следующие:

1. Сокращение и огосударствление количества банков, что приводит к постепенной олигополизации рынка.

В России происходит уменьшение числа банков. В России по информации на 01 марта 2020 года действует 479 кредитных организаций, а на начало 2020 года их численность составляла 484 [20]. В предыдущем году также наблюдалось уменьшение числа банков в России. Так, по данным на начало 2019 года в России насчитывалось 542 банка. Стало быть, за предыдущий год лицензию утратили 58 банковских учреждений. Только 6 лет назад, на начало 2014 года, число действующих кредитных учреждений было больше тысячи – 1094 [19].

Наиболее существенным фактором уменьшения количества функционирующих банков являлась политика ЦБ за последние пять лет относительно активной расчистки банковского сектора. За этот период отозвано было свыше 400 лицензий на проведение банковских операций.

Оценивая ситуацию на банковском рынке в 2017- 2019гг., эксперты отмечали, что в эти периоды регулятор выводил с рынка в основном мелкие банки [10, с. 30]. При этом, доля государственных банков резко возросла.

2. Проблема эффективности превентивного банковского надзора.

Важной особенностью действий регулятора за последние годы является то, что в 2017-2019годах редко реализовывались процедуры финансового оздоровления. Следом за началом санации в 2017 году некоторых частных крупных банков (Бинбанк, ФК «Открытие», Промсвязьбанк) регулятором была «взята пауза», и в 2018 году этот механизм оздоровления использован был лишь один раз относительно Азиатско-Тихоокеанского банка [15, с. 68].

Центробанк сообщает, что масштабный отзыв лицензий у банков если и завершится, то в 2020 году. Это было сообщено 5 января председателем ЦБ Эльвирой Набиуллиной. При этом уже начало существенно уменьшаться количество ликвидированных банков, основной фронт работ по очищению банковской сферы окончен и далее подобные случаи будут единичными, удостоверила она [20].

Отзыв лицензий, по мнению экспертов, во-первых, отнимает у бизнеса необходимую инфраструктуру для его осуществления. Во-вторых, уменьшает конкуренцию в банковском сегменте, поднимает цену на услуги. Топ-30 банков в текущем году захватят около 90% рынка кредитных услуг. Это может повлечь удорожание для бизнеса кредитных продуктов [18, с. 464].

3. Профицит ликвидности банковской системы. Банки при этом не хотят кредитовать экономику. В 2019г. банки получили 1,34 трлн. руб. чистой прибыли [20]. Структура прибыли, в основном, следующая:

- 64% - чистый процентный доход;

- 24% комиссионные доходы.

При этом, чистая процентная маржа возросла в 2019г. на 0,5% и составила 4,5% [12, с. 245].

Это означает, что удерживая высокие процентные ставки по кредитам и низкие по депозитам, банк зарабатывает на разнице. Ставки же практически не меняются долгое время по причине утихания конкуренции на рынке.

Кроме того, по данным отчетов ЦБ РФ и расчетам экспертов, банки хранят на депозитах в ЦБ РФ более 3 трлн. руб. «временно свободных средств» [20]. Банки предпочитают получать невысокий, но стабильный доход от ЦБ РФ, чем кредитовать экономику. Это самая главная проблема для России сегодня.

4. Убытки ЦБ РФ.

Центральный Банк России по итогам прошлого года получил убыток в размере 434,68 млрд рублей. Это было отмечено в годовом отчете ЦБ, который опубликован на интернет-сайте регулятора. Вследствие получения убытка ЦБ не осуществлялось отчисление в собственные социальные и резервный фонды. При этом за 2019 год Центробанком были направлены 246,77 млрд рублей из собственного резервного фонда на покрытие затрат по имущественным взносам Центробанка в имущество Агентства по страхованию вкладов (АСВ), отмечено в отчете [20].

Банком России возникновение убытка по результатам предыдущего года поясняется следующим: предоставление банкам средств по программам их санации посредством Фонда консолидации банковского сектора (ФКБС), отчисление в бюджет прибыли, полученной от участия в капитале Сбербанка, рост на внутреннем рынке процентных расходов по депозитным вкладам и выпущенным кредитным обязательствам Центробанка и возрастанием расходов от осуществления операций с ценными бумагами. По результатам 2019 года величина убытков Банка России составила 435,3 млрд рублей. Банк России завершил 2016 год с прибылью в 43,75 млрд рублей, а 2015 год в 112,6 млрд руб. [20].

5. Цикл может повториться снова: ключевая ставка.

Ключевая ставка на составляет 6,0% [20]. В апреле 2020г. Банк России, как ожидают аналитики, повысит ключевую ставку. Одновременно ЦБ сузил временные рамки для последующего снижения ставки: теперь он допускает такую возможность осенью 2020г. Это связано с проблемами валютного курса, ценами на нефть и коронавирусом [17, с. 4].

6. Проблема степени вовлечения населения в банковскую систему РФ.

Банковская система РФ по всем показателям в большинстве отстает от других развитых государств. Хоть и наблюдается высокий рост, но объем кредитов, которые выдаются, не соответствует конкретным задачам экономического роста, которые поставлены перед государством. В структуре поступлений финансирования капитальных вложений российских организаций удельный вес банковских кредитов по сравнению с более развитыми государствами остается незначительным – лишь 8-10 процентов (ЕС в среднем – 42-45 %, США – 40 %, Япония – 65 %). Значительная часть населения не входит в систему банковского обслуживания. Как показывает статистика, в РФ банковские счета открыты только лишь у 25 % населения, тогда как в европейских странах Запада данные счета открыты у всего взрослого населения. Менее чем 10% населения используют пластиковые банковские карты, в более развитых же государствах на каждого гражданина изготавливается одна и более банковских карт [19].

Кроме того, выделим следующие причины низкого уровня развития кредитной системы:

- из-за того, что в России экономический рост поддерживается в основном за счет энергосырьевого экспорта, страна не отдает должное внимание развитию всей кредитной сферы. На данный момент еще так и не сформулирована конкретная модель построения кредитной системы, которая необходима стране, а также не реализованы нужные условия для ее развития;

- российская банковская система, к сожалению, не привлекательна в инвестиционной сфере, ее накопление располагается на самой нижней ступени;

- уровень монетизации экономики также низкий, что замедляет ее развитие и развитие государства в общем;

- инфраструктура предоставления финансовых услуг недостаточна развита;

- большая часть финансовых потоков и налично-денежного обращения страны, проходят мимо кредитной системы.

Перспективы развития банковской системы представлены ниже.

2020г. остается в стороне из-за вспышки коронавируса и роста курса доллара, но если говорить о прогнозах в кредитной сфере России, необходимо отметить устойчивое увеличение в течение следующих нескольких лет кредитования потребительского сегмента. Одновременно с этим будет расти приток депозитов, это будет способствовать росту объемов инвестиционного капитала в реальный сегмент экономики. Также Центробанк РФ не дает информацию относительно прогнозов увеличения процентных ставок на среднесрочную перспективу.

По прогнозам Центробанка РФ, в 2020–2021 годах будет ускорение роста отечественной экономики до 1,8–2,3% и 2,0–3,0% по годам соответственно [20]. Способствовать этому будут постепенное накопление позитивного эффекта от намеченных мер бюджетной и налоговой политики и реформ структурного характера при их успешном осуществлении. Более значительные темпы роста экономики России не будут при этом создавать дополнительное инфляционное давление со стороны спроса, и мешать сохранению инфляции у цели, поскольку будут обеспечены увеличением экономического производственного потенциала.

В 2019–2021 годах кредитная активность продолжит усиливаться темпами, которые соответствуют росту платежеспособного спроса и не формирующими рисков для финансовой и ценовой стабильности. Неценовые кредитные условия будут постепенно смягчаться, отображая консервативный подход банков к оценке кредиторов и принятию рисков. Кредит будет оставаться главным драйвером в изменении предложения денег [20].

Для того чтобы обеспечить стабильное функционирование российской банковской системы и повысить ее конкурентоспособность в 2019-2020гг. необходимо решить множество ключевых проблем в банковском секторе, которые стали явными в последние годы. Для решения названных ранее проблем требуется:

- точное научное планирование стратегических задач и реализация комплексных мер органами власти, а именно, ЦБ Российской Федерации;

- рациональным является становится формирование российского рынка долгосрочных ресурсов посредством использования новых финансовых инструментов (безотзывные депозиты, широкое привлечение пенсионных накоплений, широкое внедрение депозитных сертификатов в качестве разновидности срочных вкладов и др.);

- интенсификация банковской деятельности, в частности: модернизация банковскими институтами собственной операционной деятельности, ее рационализация посредством увеличения производительности труда и экономии затрат (зарплаты данного сектора являются самыми высокими по отношению к другим отраслям);

- целесообразным является введение налоговых льгот для банков и кредитных организаций, в частности для их акционеров, и активизация использования механизма частного и государственного участия в формировании общеэкономической среды (включая ипотеку, секъютиризацию и т. д.);

- активное применение маркетинговых инструментов с целью завоевать доверие как уже у имеющихся клиентов, так и у потенциальных;

- использование инновационных банковских технологий даст возможность банковской системе достигнуть максимального эффекта на этом этапе развития с целью удовлетворить потребности клиентов.

В современных условиях можно выделить ряд рекомендаций для развития банковской системы.

1. Проблема повышения уровня капитализации банковского системы может быть решена путем:

- репатриация вывезенного капитала;

- грамотного сочетания экономических и административных методов стимулирования банков к повышению своей капитализации;

- повышение структурных требований к кредитным организациям.

2. Система налогообложения кредитных организаций должна стимулировать банки к увеличению своих резервов, созданные под высокорисковые активы, на возможные потери по ссудам, для покрытия процентных и иных рисков. Для этого необходимо создать иные условия, обеспечивающие экономическую заинтересованность банков формировании и увеличении собственных резервов.

3. Также для создания благоприятного инвестиционного климата необходимо:

- способствовать, исключительно, экономическим методами репатриации капиталов, вывезенных за рубеж;

- усовершенствовать систему надзора и контроля за деятельностью кредитных организаций;

- провести либерализацию системы валютного регулирования и валютного контроля.

Современные тенденции определяют перед банковской системой России новые тактические и стратегические задачи. Все это обосновывает необходимость мониторинга эффективности функционирования банковской системы и значимость ее беспрерывного анализа.

ЗАКЛЮЧЕНИЕ

Итак, по результатам исследования можно сформулировать следующие выводы. 1

. Банковская система РФ - это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство.

Поскольку коммерческие банки - наиболее значимая составляющая банковской системы России, то по причине ограниченности объемов нашего исследования основное внимание уделено именно коммерческим банкам.

В России функционирование и создание коммерческих банков базируется на Законе «О банках и банковской деятельности в России». Согласно этому закону все банки РФ осуществляют свою деятельность как универсальные кредитные организации, а именно осуществляют широкий спектр различных операций на финансовом рынке. Это могут быть операции по предоставлению разных по срокам и видам кредитов, привлечению денежных средств во вклады, хранению, продаже и покупке иностранной валюты и ценных бумаг, выдаче различных поручительств, гарантий и других обязательств, осуществлению различных расчетов, доверительным и посредническим операциям и тому подобное. Банкам запрещено реализовывать свою деятельность в области торговли материальными ценностями, материального производства, а также всех видов страхования.

2. Исследования показали, что в России все меньше банков. Согласно данным на 1 марта 2020 года, в России осталось 479 действующих кредитных организаций, тогда как на 1 января 2020 года их было 484.

На долю банковских активов в общем объеме действующих представителей российского финансового рынка приходится порядка 90%, остальные 10% составляют активы небанковских финансово-кредитных организаций. Так, общий капитал банков в 2019 году по сравнению с 2017 годом увеличился на 15417,1 млрд руб., показатели чистой прибыли за три года в относительном выражении увеличились на 66,2%.

В 2019г. банки получили 1,34 трлн. руб. чистой прибыли. Структура прибыли, в основном, следующая: 64% - чистый процентный доход; 24% комиссионные доходы. При этом, чистая процентная маржа возросла в 2019г. на 0,5% и составила 4,5%.

Доля привлеченных ресурсов населения в банковском секторе ежегодно составляет 88%, на небанковский сектор приходится только 12%.

3. Выделим следующие причины низкого уровня развития банковской системы:

- из-за того, что в России экономический рост поддерживается в основном за счет энергосырьевого экспорта, страна не отдает должное внимание развитию всей кредитной сферы. На данный момент еще так и не сформулирована конкретная модель построения кредитной системы, которая необходима стране, а также не реализованы нужные условия для ее развития;

- российская банковская система, к сожалению, не привлекательна в инвестиционной сфере, ее накопление располагается на самой нижней ступени;

- уровень монетизации экономики также низкий, что замедляет ее развитие и развитие государства в общем;

- инфраструктура предоставления финансовых услуг недостаточна развита;

- большая часть финансовых потоков и налично-денежного обращения страны, проходят мимо банковской системы.

Кроме того, по нашему мнению и мнению экспертов банковского и финансового рынка проблемами являются следующие моменты: сокращение и огосударствление количества банков, что приводит к постепенной олигополизации рынка; проблема эффективности превентивного банковского надзора; профицит ликвидности банковской системы. Банки при этом не хотят кредитовать экономику; убытки ЦБ РФ; проблема степени вовлечения населения в банковскую систему РФ.

Для решения названных проблем требуется:

- точное научное планирование стратегических задач и реализация комплексных мер органами власти, а именно, ЦБ Российской Федерации;

- рациональным является становится формирование российского рынка долгосрочных ресурсов посредством использования новых финансовых инструментов;

- интенсификация банковской деятельности;

- целесообразным является введение налоговых льгот для банков и кредитных организаций;

- активное применение маркетинговых инструментов;

- использование инновационных банковских технологий.

В целом, российская банковская система будет развиваться достаточно традиционным путем, а драйвером роста по-прежнему останется потребительское кредитование, показывающее неплохие результаты. Что касается регулирования банковской сферы в целом, то рынок уже очищен и для недопущения монополизации сектора лучше обратить внимание на превентивный банковский надзор, качество активов действующих банков и стимулировать их кредитовать экономику России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Закон РФ «О ЦБ РФ (Банке России)» от 10.07.2002 № 86 ФЗ (с изменениями и дополнениями) // СЗ РФ. 2002. № 29. Ст. 3699.

2. Закон РФ «О банках и банковской деятельности в РФ» от 02.12.1990 №395-1 (с изменениями и дополнениями) // СЗ РФ. 1990. № 81. Ст. 4125.

3. Андросова Л.Д. Кредитная кооперация в кредитно-денежной политике банка России // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2019. - № 2. - С. 20-24.

4. Борисов Е.Ф. Основы экономической теории. - М.: Высшая школа, 2016. - 345 с.

5. Ведерников А.В. К вопросу о банковской системе в России // Деньги и кредит. - 2020. - №2. - С. 45-49.

6. Винникова И.С. Динамика развития кредитной сферы России: перспективы и прогнозы // Инновационная экономика: перспективы развития и совершенствования. - 2019. - №4. - С. 128-134.

7. Жарковская Е.П. Банковское дело: Учеб для вузов. - М.: Омега-Л, 2016. - 547 с.

8. Клеваков И.С. Денежно-кредитная политика России в условиях санкций и после кризиса // Университет Наук. - 2020. - №2. - С. 12-19.

9. Козлов А.А. Основы регулирования коммерческих банков // Деньги и кредит. - 2020. - №1. - С. 36-39.

10. Крамлих О.Ю. Развитие кредитных отношений в современной России // Международный журнал теории и научной практики. - 2019. - №2. - С. 28-32.

11. Ляненко К.С. Развитие кредитной системы России: теоретические и практические аспекты // Инновационные технологии в машиностроении, образовании и экономике. - 2019. - №2. - С. 187-191.

12. Мудрая М.В. О кредитно-денежной политике России // Теория и практика современной науки. - 2020. - №1. - С. 232-247.

13. Общая теория управления финансами / Под ред. Мизаева С.В. Курс лекций. - М.: Российская академия управления, 2015. - 423 с.

14. Основы банковской деятельности (Банковское дело) / Под ред. К.Р. Тагирбекова. - М.: Инфра-М, 2016. - 378 с.

15. Попов И.В. Регулирование коммерческих банков сегодня // Деловая жизнь. - 2019. - №12. - С. 63-69.

16. Попова Е.М. Развитие рынка небанковских финансовых услуг в России // Интеллект. Инновации. Инвестиции. - 2020. - №1. - С. 98-107.

17. Синенко Д.Л. Банковской надзорное регулирование: вопросы без ответов // Сегодня. – 2020. - №2. - С. 4.

18. Ханахмедова М.Х. Современный кредитный рынок в РФ // Научный электронный журнал Меридиан. - 2020. - №2. - С. 462-464.

19. Официальный портал Федеральной службы статистики. Режим доступа: http://www.gks.ru

20. Официальный портал Центрального банка РФ. Режим доступа: http://cbr.ru/

- Менеджмент человеческих ресурсов (ООО «Соната»)

- ОТЛАДКА И ТЕСТИРОВАНИЕ ПРОГРАММ: ОСНОВНЫЕ ПОДХОДЫ И ОГРАНИЧЕНИЯ ( Теоретические аспекты отладки и тестирования программ)

- Эволюция форм и видов денег

- Министерство финансов РФ

- Обеспечение мотивации обучения в начальных классах

- Теория и методика развития дошкольника

- Понятие и виды субъектов правоотношений (Понятие субъектов правоотношений, их свойства)

- «Aдaптaция пeрcoнaлa в oргaнизaциях рaзных типoв»

- Коммерческая деятельность оптового торгового предприятия и его совершенствование (на примере ООО «Центр стали»)

- История развития менеджмента ( Условия возникновения и развития менеджмента)

- Налог на доходы физических лиц (Теоретические основы обложения налогом на доходы физических лиц)

- Управление финансами и пути его совершенствование в Российской Федерации