Налог на добавленную стоимость (История возникновения и сущность налога на добавленную стоимость)

Содержание:

Введение

Актуальность темы данной курсовой работы обусловлена тем, что налог на добавленную стоимость признан основным федеральным налогом.

Налогу на добавленную стоимость отводят важную роль в косвенном налогообложении. Доходная часть бюджета нашего государства формируется из значительных поступлений налога на добавленную стоимость. Его относят к важному регулятору перераспределения общественных благ.

Благодаря его применению осуществляется перераспределение налогового бремени, что позволяет соблюдать экономическое и юридическое равенство налогоплательщиков в современных кризисных условиях.

Целью курсовой работы является изучение порядка ведения налогового учета, порядок исчисления сумм налога на добавленную стоимость, формирование налоговой отчетности.

Задачами работы являются:

- изучение нормативного регулирования налога на добавленную стоимость в Российской Федерации;

- рассмотрение теоретических основ налога на добавленную стоимость;

- краткая характеристика ООО «Приборы учета»;

- анализ организации бухгалтерского и налогового учета в ООО «Приборы учета».

Объектом исследования курсовой работы является ООО «Приборы учета». Основной вид деятельности в ООО «Приборы учета» - оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения (Код ОКВЭД 51.65.6). Дополнительными видами деятельности в ООО «Приборы учета» являются оказание сопутствующих услуг

Предметом исследования данной курсовой работы является отношения, которые возникают между государством и хозяйствующими субъектами по вопросам налогообложения добавленной стоимости.

В процессе выполнения работы были использованы законодательные, нормативные, методические материалы, учебные пособия, данные текущего учета, бухгалтерской и налоговой отчетности организации. Наиболее значимым и подробным источниками освещающим исчисление и порядок уплаты налога на добавленную стоимость являются учебные пособия: «Налогообложение организаций в Российской Федерации», авторами которого являются Мешков Д.А., Топчи Ю.А., а также «Налоги и налогообложение» авторы Черник Д.Г., Шмелев Д.Ю.

Практическая значимость результатов курсовой работы - полученные результаты анализа налогового производства могут быть использованы в учетной и управленческой работе ООО «Приборы учета».

Курсовая работа состоит из введения, двух глав, заключения, списка литературы, приложений.

1. Теоретическая характеристика налога на добавленную стоимость

1.1. История возникновения и сущность налога на добавленную стоимость

Наиболее широкораспространенным налогом на товары и услуги в налоговых системах современных государств является налог на добавленную стоимость, далее НДС.

НДС является косвенным налогом, который взимается в процентах к облагаемому обороту товаров (работ, услуг).[1] Он также влияет на процессы ценообразования и структуру потребления. При движении товара в процессе производства и реализации, НДС перекладывается между промежуточными звеньями посредством реализационных цен до завершающей стадии потребления.[2]

Франция является первым государством, откуда берет начало формирование налога на добавленную стоимость. Основой для формирования налога на добавленную стоимость послужил порядок взимания и применения налога с оборота. Весь процесс развития НДС разделяют на три этапа:

1. В 1937 г. отказ от налога с оборота, тем самым был осуществлен переход к налогу на производство.

2. В 1948 г. ввели систему раздельных платежей. Согласно с этой системой, каждому производителю необходимо было платить налог с общей суммы продаж. Предварительно из общей суммы продаж вычиталась сумма налога, которая входила в стоимость ранее приобретенных им товаров, с разницей в один месяц.

3. В 1958 г. отмена единого налога на производство, принятие налога на добавленную стоимость.[3]

Впервые НДС теоретически обоснован в 1954 г. французским экономистом Мишелем Лоре, который. описал схему его действия.[4] М. Лоре обосновал, что при применении НДС устраняется каскадный эффект налога с оборота. Некоторое время НДС применялся в экспериментальном варианте. А с конца 1960-х гг. распространение НДС приняло масштабный характер. Этому способствовало принятие директив Европейского Экономического Сообщества, далее ЕЭС. Согласно этим директивам НДС утверждался в качестве основного косвенного налога для стран - членов ЕЭС и устанавливались сроки его введения - до 1972 г.[5] Для стран, которые хотели вступить в ЕЭС, необходимым условием являлось наличие действующей системы НДС.

Фундаментальные преимущества НДС способствовали его широкому распространению:

- налогом облагаются расходы конечных потребителей;

- наличие широкой базы налогообложения;

- в облагаемый оборот не включаются суммы ранее оплаченного плательщиком налога;

- регулярность налоговых поступлений и их пропорциональное увеличение в зависимости от изменения уровня цен;

- государство получает часть доходов на каждой стадии производственного и распределительного цикла;

- конечная сумма НДС, которую получает государство, не зависит от числа промежуточных производителей и продавцов;

- применяется «зачетная» схема этого налога по всей цепочке производства и обращения товара, которая создает трудности для уклонения от уплаты налога;

- осуществляется косвенное стимулирование процессов накопления и инвестирования (доходы, идущие на эти цели, не облагаются налогом), а также производства экспортной продукции (применяется минимально возможная ставка 0%).[6]

Российская Федерация ввела в налоговую практику НДС в 1992 г. Косвенные налоги, а именно НДС и акцизы, заменили такие налоги, как налог с оборота и налог с продаж. НДС и акцизы оказывают существенное влияние на образование доходов бюджета, на ценовые пропорции, финансы предприятий и организаций, на всю экономику страны.[7]

В 1990-х гг. начала проводится масштабная экономическая реформа. Она заключалась в переходе к рыночным отношениям, свободным ценам на большую часть товаров, работ и услуг. Начало применения НДС в нашей стране также способствовало экономической реформе.

Законом РСФСР от 06.12.1991 N1992-1 «О налоге на добавленную стоимость »первоначально были определены порядок исчисления налога и его уплата.[8] На данный момент НДС регулируется 21 главой Налогового Кодекса Российской Федерации (часть 2).[9]

Налог на добавленную стоимость относят к одному из важных налогов. Его механизм исчисления довольно сложный. При исчислении НДС применяется понятие «добавленная стоимость». Налог на добавленную стоимость является формой изъятия в бюджет части стоимости товара, работы или услуги, которая перечисляется в бюджет по мере продажи этих самых товаров, работ или услуг. Это часть стоимости образуется на всех стадиях процесса производства товаров, работ и услуг. Надо отметить, что на каждом этапе производства товаров, работ и услуг налог начисляется с той суммы, которую добавили («добавленная стоимость») в процессе доработки продукта или продвижения продукта к покупателю. Двойственность природы НДС выражается в том, что он взимается при заключении каждой сделки и не накапливается в цене товара.

Сутью налога на добавленную стоимость является уплата суммы налога производителем или продавцом продукции (товаров, работ или услуг) с той части добавленной стоимости, которую он сам добавляет.[10]

Добавленная стоимость образуется на всех стадиях процесса производства товаров, работ и услуг. Производитель или продавец продукции уплачивает НДС на каждом этапе производства продукции или реализации. В таблице 1 показана схема начисления НДС. Условно возьмем ставку НДС равную 18%.

Таблица 1

Процесс начисления налога на добавленную стоимость

(в рублях)

|

Производитель сырья |

Производитель готовой продукции |

Продавец оптовый |

Продавец розницы |

Покупатель |

|

|

Сумма продаж без НДС |

20000 |

100 000 |

140 000 |

175 000 |

|

|

Начисленный налог по ставке 18% |

3600 |

18000 |

25 200 |

31 500 |

|

|

Итого с НДС |

23 600 |

118 000 |

165 200 |

206 500 |

206 500 |

|

Налог, ранее начисленный на стоимость купленного сырья |

0 |

3600 |

18 000 |

25 200 |

31 500 |

|

Реально выплачиваемый налог |

3600 |

14400 |

7200 |

6300 |

31 500 |

Как видно из таблицы 1, налог, который выплачивается на каждом этапе движения товара, входит в состав конечной цены товара на продажу и в конечном итоге полностью оплачивается потребителем. Также из таблицы видно, что продавец сам платит НДС за приобретенные им товары.

При упрощенном порядке расчета НДС, разница между суммой налога, которая получена от покупателя за товары, и суммой налога, уплаченной поставщикам, и есть та часть стоимости товара, работы или услуги, которая перечисляется в бюджет. Сумму налога, которую прибавляют к стоимости продукции, определяют на основе рыночной цены продукции и установленной ставки налога.[11]

1.2. Участники налоговых отношений по поводу НДС

Налог на добавленную стоимость относят к основному косвенному налогу и главному налогу, который формирует доходную часть бюджета. Сумма платежей по налогу на добавленную стоимость в бюджет превышает поступления по другим налогам, даже по налогу на прибыль.[12]

При осуществлении производственной или торговой деятельности, между предприятием или организацией и государством возникают гражданско-правовые отношения. Эти отношения регулируются законодательством РФ. Законодательство о налогах и сборах контролирует отношения, связанные с установлением, ведением и взиманием налогов и сборов в Российской Федерации, согласно ст. 2 Налогового кодекса Российской Федерации[13]. С помощью взимания налогов, обеспечивается формирование доходов государства. Одновременно осуществляется регулирование экономики страны.

Налоговая система - это инструмент государственного управления обществом.

Законодательство по налогам и сборам определяет участников налоговых отношений, согласно ст.9 НК РФ:

- субъекты налога;

- налоговые агенты;

- государственные органы.

К субъектам налоговых отношений относят:

1. Федеральную налоговую службу Российской Федерации, ее территориальные подразделения.

2. Государственный таможенный комитет Российской Федерации, его территориальные подразделения.

3. Государственные внебюджетные органы (Счетная палата РФ, Федеральное казначейство).

4. Органы внутренних дел.

5. Министерство финансов РФ и финансовые органы субъектов федерации.

6. Государственные органы исполнительной власти и органы местного самоуправления, осуществляющие взимание налогов и сборов;

7. Организации и физические лица, признаваемые налоговыми агентами (на них возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов);

8. Налогоплательщики: организации, физические лица-граждане, физические лица и индивидуальные предприниматели, налоговые агенты.[14]

Государственные налоговые органы являются единой системой. Они осуществляют контроль по соблюдению налогоплательщиками налогового законодательства, за правильным исчислением налогов и сборов, за порядком их перечисления в бюджет, за соблюдением валютного законодательства. Налоговые органы взаимодействуют с органами правоохранительной и исполнительной власти, с государственным таможенным комитетом РФ.[15]

В компетенцию таможенных органов входит контроль за исполнением налогового и таможенного законодательства в ситуациях, связанных с перемещением продукции через таможенную границу РФ.

Органы исполнительной и правоохранительной власти предупреждают, выявляют и пресекают налоговые правонарушения, преступления. Так обеспечивается экономическая безопасность страны.

Согласно Налоговому кодексу РФ, к налоговым органам в РФ относят только Федеральную налоговую службу Российской Федерации и её территориальные подразделения. Федеральная налоговая служба РФ находится в подчинении у Президента и Правительства РФ. Она занимается общим руководством, проводит контроль и координацию деятельности подчиненных ей территориальных налоговых органов. Федеральная налоговая служба наделена правом заниматься разработкой форм расчетов по налогам, форм налоговых деклараций, заявлений на постановку на учет в налоговые органы. Аналогичными функциями наделены территориальные подразделения Федеральной налоговой службы.[16]

Согласно Налоговому кодексу РФ, физические лица, организации, предприятия могут выступать как в качестве налогоплательщиков и плательщиков сборов, так и в качестве налоговых агентов.

В налоговой практике российского законодательства в основе лежит понятие «резидент». В соответствии со ст. 207 Налогового кодекса РФ, резидентами РФ считаются физические лица, их еще называют налоговыми резидентами РФ, которые находятся на территории РФ не менее 183 дней в календарном году.[17] Налоговый кодекс РФ в части первой (глава 3) содержит перечень прав и обязанностей налогоплательщиков, плательщиков сборов.

Организации и физические лица, которые согласно налоговому законодательству наделены обязательством уплаты налогов и сборов, определяются как налогоплательщики и плательщики сборов. Исполнение полномочий налогоплательщиков возложено на филиалы и территориальные подразделения налоговых инспекций.[18]

Лица, наделенные обязанностью исчислить сумму налога за налогоплательщика, удержать эту сумму у налогоплательщика и перечислить её в государственный бюджет, признаются налоговыми агентами.

Налоговое законодательство, ст. 24 части первой НК РФ, устанавливает круг налоговых агентов. Ими являются физические лица - предприниматели, организации, обязанность которых возникает по исчислению:

- налога на доходы физических лиц;

- налога на дивиденды и доходы от долевого участия;

- НДС с объема проданной продукции, реализация которой происходит на территории РФ иностранными юридическими лицами, которые не состоят на налоговом учете, и с услуг по аренде федерального имущества, имущества субъектов РФ и муниципального имущества.

Ситуации, при которых лица определяются налоговыми агентами по НДС:

1. Приобретение товаров на территории РФ у иностранных лиц, которые не состоят на учете в налоговых органах РФ.

2. Аренда или покупка федерального имущества, имущества субъектов РФ, муниципального имущества.

3. Продажа конфискованного имущества или имущества, реализация которого осуществляется на основании решения суда. А также продажа бесхозных ценностей, кладов, скупленных ценностей или ценностей, перешедших по праву наследования государству. Исключением является продажа имущества должников, которые признаны банкротами.

4. Взятие на себя роли посредника при продаже товаров, работ, услуг на территории РФ у иностранных лиц, которые не состоят на учете в налоговых органах РФ.

5. Применение организациями и индивидуальными предпринимателями спецрежимов, а именно, упрощенной системы налогообложения, системы налогообложения в виде единого налога на вмененный доход, систему налогообложения для сельскохозяйственных товаропроизводителей, патентную систему налогообложения или использование освобождения от уплаты НДС.[19]

Согласно со ст. 143 Налогового кодекса части второй к налогоплательщикам НДС относят:

1. Организации;

2. Индивидуальные предприниматели;

3. Лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза.

Налогоплательщики НДС делятся на две группы:

- Налогоплательщики, которые уплачивают «внутренний» НДС. Подразумевается уплата НДС, возникающего при продаже продукции на территории РФ.

- Налогоплательщики, которые уплачивают «ввозной» НДС. Подразумевается уплата НДС на таможне, возникающего при ввозе продукции на территорию РФ.[20]

Надо отметить, что вторая группа плательщиков НДС больше чем первая группа. На территории РФ «внутренний» НДС платит только определенная часть организаций и предприятий. Другая же часть имеет освобождение от уплаты НДС либо не являются плательщиками НДС вовсе.[21]

1.3. Налоговое обязательство по налогу на добавленную стоимость

В соответствии со ст.38 НК РФ части первой при возникновении у налогоплательщика объекта налогообложения, возникает обязанность по исчислению и уплате того или иного налога. При отсутствии объекта налогообложения такой обязанности у налогоплательщика не возникает.

В налоговом законодательстве моментом возникновения налогового обязательства по НДС считается дата в налоговом периоде, в течение которого имеет место какое-либо из событий:

- зачисление денежных средств на расчетный счет налогоплательщика от покупателя за реализованные товары;

- дата отгрузки продукции либо дата оформления документа, который подтверждает факт выполнения работ налогоплательщиком.

Статья 44 НК РФ части первой определяет обстоятельства исчисления налоговых платежей в государственный бюджет. Более подробно данные обстоятельства определены в ст. 17 НК РФ части первой «Общие условия установления налогов и сборов». В ст. 17 НК РФ части первой перечислены составляющие элементы налога: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Положения Главы 21 НК РФ части второй определяют элементы налога на добавленную стоимость и порядок исчисления и уплаты налога на добавленную стоимость.

Рассмотрим основные элементы налога на добавленную стоимость. Каждому налогу характерен самостоятельный объект налогообложения, который определяется согласно части второй НК РФ.

Под объектом налогообложения понимается юридический факт, действие или другое состояние предмета налогообложения, владение которым основывается на праве личной собственности и обязывает владельца рассчитывать и производить уплату налога в государственный бюджет соответствующего уровня.[22]

Предметом налогообложения признаются реальные предметы или материальные блага, которые используются налогоплательщиком в своей хозяйственной деятельности. Предмет налогообложения имеет фактический характер, в свою очередь объект налогообложения носит юридический характер.[23]

Под налоговой базой налога на добавленную стоимость понимают стоимостную и физическую характеристику объекта налогообложения. Соответственно, при исчислении НДС, в качестве налоговой базы принимают стоимость реализованных товаров, работ или услуг, которую определяют в рублях. Физической характеристикой может выступать мощность двигателя, объем забранной воды из водоема и т.д. Налоговую базу определяют суммарно по хозяйственным операциям и операциям, которые облагаются по одной ставке. Другими словами выручка и есть налоговая база.[24]

Под выручкой подразумеваются все доходы, полученные от реализации товаров, работ, услуг и имущественных прав, и любое иное имущество, полученное в качестве оплаты.[25] Выручка исчисляется в рублях.

В налоговом законодательстве к моменту определения налоговой базы относят наиболее раннюю из дат:

- дата отгрузки или передачи продукции или имущественных прав;

- дата произведенной частичной или полной оплаты в счет будущих поставок продукции или имущественных прав;

- дата реализации продукции налогоплательщиком, которому передали продукцию на хранение согласно договору складского хранения и выданного складского свидетельства;

- дата события, в котором произошла уступка денежного требования или прекращение соответствующего обязательства.

Сумму НДС при определении налоговой базы исчисляют как процентную долю налоговой базы, которая соответствует налоговой ставке. Если ведется раздельный учет операций, подпадающих под разные ставки НДС, сумму НДС исчисляют путем сложения сумм налогов, которые были исчислены отдельно.[26]

Каждая организация обязана иметь учетную политику для целей бухгалтерского учета и для целей налогообложения. Учетная политика организации для целей налогообложения должна содержать метод определения налоговой базы с учетом методов признания доходов и расходов для целей налогообложения прибыли. Их выделяют два: кассовый метод и метод начисления. Они различаются кругом налогоплательщиков, имеющих право на применение того или иного способа учета, и условиями, которые обеспечивают возможность использовать любой из методов.

Специфика метода начисления заключается в том, что при формировании налоговой базы по налогу на прибыль, доходы включаются в расчет того периода, в котором их возникновение подтверждаются соответствующими документами. Эти документы обосновывают возникновение доходов, независимо от их фактического поступления. Расходы также включаются в расчет того периода, в котором они возникли, независимо от их оплаты.[27] Статья 271 и 272 НК РФ части второй содержат нормы определения доходов и расходов по методу начисления.

Специфика кассового метода заключается в том, что при формировании налоговой базы по налогу на прибыль, доходами признаются денежные средства, фактически зачисленные на расчетный счет или поступившие в кассу, или фактическое получение имущества, которое передано в качестве оплаты задолженности. Расходами признаются расходы в момент их фактической оплаты.[28] Статья 273 НК РФ части второй содержит нормы определения доходов по кассовому методу.

Налоговый период определяется как период времени, по завершении которого определяется налоговая база и исчисляется сумма налога, которую необходимо уплатить в бюджет. Налоговый период может включать один или несколько отчетных периодов.

В соответствии со статьей 285 НК РФ части второй налоговым периодом считается календарный год. Отчетные периоды: квартал, полугодие, девять месяцев календарного года. Налоговым периодом по налогу на добавленную стоимость согласно со ст. 163 НК РФ части второй является квартал. Оплата налога на добавленную стоимость производится по завершении каждого налогового периода. Оплату производят равными частями не позднее 25-го числа каждого из трех месяцев, которые следуют за истекшим налоговым периодом.[29]

Каждому налогу соответствует своя налоговая ставка. При исчислении налога на добавленную стоимость применяют пять налоговых ставок:

- учетные (0% - специальная, 10% - пониженная, 18% - основная);

- расчетные (10/110%, 18/118%).

Согласно п.4. статьи 164 НК РФ части второй, расчетные ставки определяют как процентное отношение основной налоговой ставки (10 или 18%) к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (10 или 18%)/

Таким образом, расчетные ставки определяются по следующим

формулам:

1) 18/ (100 + 18);

2) 10/ (100 + 10).

В приложении 1 показано применение каждой ставки НДС.

Порядок исчисления суммы налоговых платежей включает в себя несколько этапов:

- определение объекта налогообложения;

- определение ставки налога;

- установление налоговых льгот;

- расчет налоговой базы;

- исчисление суммы налога.[30]

На первом этапе налогоплательщик определяет объект налогообложения. Данный этап служит основанием для возникновения, изменения или прекращения обязанности по уплате НДС в государственный бюджет.

Второй этап основан на определении операций, подпадающих под определенную ставку НДС.

Третьим этапом является установление налоговых льгот. Под налоговыми льготами понимаются определенные преимущества и скидки, которые предоставляются отдельным категориям налогоплательщиков.[31] У налогоплательщиков появляется возможность не производить уплату налога или производить уплату в минимальном размере. С помощью налоговых льгот, которые выступают важным элементом экономической политики, государство регулирует работу частного бизнеса и доходы граждан РФ. К налоговым льготам относят освобождения, изъятия и скидки (вычеты).[32]

На четвертом этапе производится расчет налоговой базы в соответствии со статьями 153-162 НК РФ части второй.

На последней этапе производится исчисление суммы налога на добавленную стоимость.

В статье 44 п. 3 НК РФ части первой прописаны моменты, при которых обязанность налогоплательщика по исчислению и уплате налоговых платежей в государственный бюджет прекращается.

2. Практические особенности исчисления и уплаты НДС на примере ООО «Приборы учета»

2.1. Организационно-экономическая характеристика организации ООО «Приборы учета»

При написании данной работы использовались практические материалы организации Общества с ограниченной ответственностью «Приборы учета», далее ООО «Приборы учета».

ООО «Приборы учета» осуществляет свою деятельность с 16 февраля 1998 года. Основной вид деятельности в ООО «Приборы учета» - оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения (Код ОКВЭД 51.65.6). Дополнительными видами деятельности в ООО «Приборы учета» являются оказание сопутствующих услуг (установка, ремонт, оформление технической документации и т.д.).[33]

Организационно-правовая форма ООО «Приборы учета» - общество с ограниченной ответственностью. Генеральный директор организации ООО «Приборы учета» - Карпов Вадим Леонидович. Частная форма собственности. Риски убытков, которые связанны с деятельностью общества, участники общества с ограниченной ответственностью несут в пределах стоимости внесенных ими вкладов.

Размер уставного капитала общества с ограниченной ответственностью «Приборы учета» на момент регистрации составил 10 000 рублей.

Основные сведения о ООО «Приборы учета»:

- ИНН 7018043223;

- КПП 701701001 ;

- ОГРН 1037000088674 ;

- ОКПО 46636789.

Способ ведения бухгалтерского учета в ООО «Приборы учета» - общая система налогообложения, далее ОСНО. Общую систему налогообложения принимают как основную систему налогообложения.

Для организации ООО «Приборы учета» удобно быть плательщиком НДС, так как основная масса контрагентов также являются налогоплательщиками НДС.

Организация платит следующие налоги:

1. Налог на прибыль по ставке 20%.

2. НДС по ставке 18%.

3. Налог на доходы физических лиц по ставке 13%.

Юридический адрес ООО «Приборы учета»: 634041, Томская область, г. Томск, ул. Кирова, д. 23.

Основные конкуренты ООО «Приборы учета»:

- ООО "ТНС-Инструмент";

- ООО "Гамма";

- ООО "Технокомплект" и другие.

Основные заказчики ООО «Приборы учета»:

- Томский государственный университет;

- ТСЖ «Восход»;

- и др.

Организационная структура бухгалтерской службы предприятия ООО «Приборы учета» простая. В нее входят 2 бухгалтера.

Ответственность за осуществление организации бухгалтерского учета хозяйственно-финансовой деятельности организации возложена на главного бухгалтера. Главный бухгалтер также следит за экономным использованием материальных, трудовых и финансовых ресурсов. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия и т.д.; несет ответственность и пользуется правами главного бухгалтера предприятия, установленными законодательством РФ.

Бухгалтерский учет в ООО «Приборы учета» ведется с применением рабочего Плана счетов бухгалтерского учета и учетной политики, утвержденных в ООО «Приборы учета». Рабочий план счетов представлен в Приложении 2.

В ООО «Приборы учета» методом признания доходов и расходов в целях налогообложения прибыли применяется метод начисления согласно со ст. 272 НК РФ части второй, в целях налогообложения НДС - в соответствии с гл. 21 НК РФ.

При начислении амортизации на объекты основных средств и нематериальных активов в бухгалтерском учете применять линейный способ.

В ООО «Приборы учета» не осуществляется переоценка основных средств. При проведении инвентаризации имущества соблюдается порядок и сроки, определенные руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Оценку имущества организации и хозяйственных операций производится в рублях и копейках.

Бухгалтерский учет на предприятии автоматизирован. Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы «1С: Бухгалтерия 8.2».

В ООО «Приборы учета» по завершении всех этапов работ выявляется финансовый результат.

2.2. Организация бухгалтерского и налогового учета в организации

Организация ООО «Приборы учета» является юридическим лицом и относится к субъектам малого предпринимательства. Организация бухгалтерского учета осуществляется в соответствии с законодательством РФ на основе следующих нормативных документов:

1. Федеральный закон № 129-ФЗ «О бухгалтерском учете»;

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

3. Положения (стандарты) по бухгалтерскому учету (ПБУ).

В бухгалтерском учете организации выполняются основные требования:

- Бухгалтерский учет ведется на основании первичных документов, которые соответствуют унифицированным стандартным формам.

- На основе стандартного плана счетов организация сформировала свой рабочий план счетов.

- Проводится в обязательном порядке инвентаризация.

- Ведется непрерывный учет имущества, обязательств и хозяйственных операций. Данные учитываются на взаимосвязанных счетах бухгалтерского учета путем двойной записи.

- Данные аналитического учета соответствуют данным синтетического учета.

- Бухгалтерский учет ведется в рублях.

В организационную структуру бухгалтерской службы организации входят два бухгалтера: главный бухгалтер и помощник бухгалтера. Руководитель организации соответствующим приказом вправе назначать и освобождать от должности главного бухгалтера. Главный бухгалтер находится в подчинении руководителя организации.

На главного бухгалтера возложены обязанности по формированию учетной политики организации, по ведению бухгалтерского учета в соответствии с законодательством, по своевременному предоставлению достоверной бухгалтерской отчетности в соответствующие органы.

Организация ООО «Приборы учета» занимается:

1. Торговой деятельностью непродовольственными товарами, без продаж автотранспортных средств и мотоциклов;

2. Оказанием сопутствующих услуг.

Бухгалтерский учет ведется по журнально-ордерной форме. Первичные документы подтверждают факт хозяйственной деятельности. Эти данные переносятся в журнал хозяйственных операций. Журнал хозяйственных операций относится к регистру аналитического и синтетического учета.

Затем формируется шахматная ведомость по данным журнала хозяйственных операций. На основании шахматной ведомости составляется оборотно-сальдовая ведомость, которую используют при составлении отчетности. Также в организации ведется Кассовая книга и ведомость учета заработной платы. В обязательном порядке в организации ведутся расчетная ведомость по начислению заработной платы и отчислений налогов, регистры учета НДФЛ и учет взносов на обязательное пенсионное страхование.

Организация налогового учета в организации ООО «Приборы учета» осуществляется согласно требованиям и положениям Налогового кодекса РФ. Под налоговым учетом понимают систему обобщения информации, с помощью которой определяется налоговая база по налогу на основании данных первичных документов. Формируется достоверная информация о порядке учета хозяйственных операций, которые осуществляет налогоплательщик в рамках отчетного периода. В Приложении 3 показаны особенности бухгалтерского и налогового учета.

Как говорилось ранее, любой организации необходимо иметь учетную политику предприятия. В учетной политике для целей бухгалтерского учета отражаются способы ведения бухгалтерского учета (способы оценки производственных запасов, товаров и незавершенного производства, готовой продукции, способы признания выручки от продажи товаров, услуг и т.д.).

Также формируется учетная политика для целей налогообложения. Руководитель организации утвердил отдельными приказами учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения.

При формировании учетной политики для целей бухгалтерского учета опирались на требования Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

При формировании учетной политики для целей налогообложения руководствовались положениями главы 25 Налогового кодекса. Как указывалось ранее в ООО «Приборы учета» методом признания доходов и расходов в целях налогообложения прибыли применяется метод начисления в соответствии со ст. 272 НК РФ, в целях налогообложения НДС - в соответствии с гл. 21 НК РФ.

Данные налогового учета формируются на счетах бухгалтерского учета. Первичные документы и регистры бухгалтерского учета являются основой при формировании этих данных. Также проводятся дополнительные расчеты доходов и расходов согласно с правилами налогового учета.

При ведении налогового учета сотрудники бухгалтерии придерживаются основных требований: определяется объект учета, правила группировки доходов и расходов, порядок признания доходов и расходов, методы налогового учета, требования к составлению регистров налогового учета.

Организация ведет расчеты по налоговым обязательствам с бюджетом. Данные расчеты производятся в разрезе каждого налога. Согласно принятому Плану счетов в бухгалтерском учете применяются счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям» для учета НДС по приобретенным ценностям. К каждому из этих счетов открываются субсчета.

Для счета 68 открываются субсчета:

- 68.1 «Расчеты по НДФЛ»;

- 68.2 «Расчеты по НДС»;

- 68.4 «Расчеты по налогу на прибыль».

Для счета 19 открываются следующие субсчета:

- 19.1 "Налог на добавленную стоимость при приобретении основных средств";

- 19.2 "Налог на добавленную стоимость по приобретенным нематериальным активам";

- 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам".

Так как сфера деятельности организации ООО «Приборы учета» содержит только операции, подлежащие обложению НДС по ставке 18%, то она не имеет субсчетов второго порядка счета 19.

Для того, чтобы обеспечить достоверность информации о налогооблагаемой базе по НДС, в организации разработан график документооборота. График документооборота включает в себя порядок движения первичных документов, начиная с их создания и заканчивая передачей их в архив.

Важными составляющими графика документооборота являются:

1. Первичный документ и его наименование.

2. Сама хозяйственная операция.

3. Порядок оформления документа.

4. Порядок обработки документа.

5. Порядок учета в бухгалтерии.

Оформление каждой операции сопровождается соответствующими документами, то есть составляется определенный перечень документов по каждой осуществляемой операции. Указываются сроки оформления или получения, а также количество экземпляров данного документа. Назначается исполнитель, который несет ответственность за создание документа, за его получение от контрагента.

2.3. Порядок исчисления и уплаты НДС в организации

Как говорилось ранее, организация ООО «Приборы учета» применяет общую систему налогообложения. Бухгалтерский учет систематизирован, используется программа «1 С: Бухгалтерия 8.2». В учетной политике отражен факт учета реализации продукции по отгрузке товара. Организация уплачивает суммы НДС ежемесячно равными долями по итогам предыдущего квартала. Налоговая декларация предоставляется ежеквартально.

ООО «Приборы учета», при осуществлении хозяйственных операций купли или продажи товаров или услуг, выступает в роли покупателя или продавца. Рассмотрим данные операции и их отражение при определении НДС, который подлежит к уплате в бюджет.

Первым этапом процесса покупки или продажи продукции является заключение договора между сторонами. Данный договор содержит все условия реализации продукции: сумму договора, отдельно выделенную сумму НДС, сроки поставки и оплаты продукции.

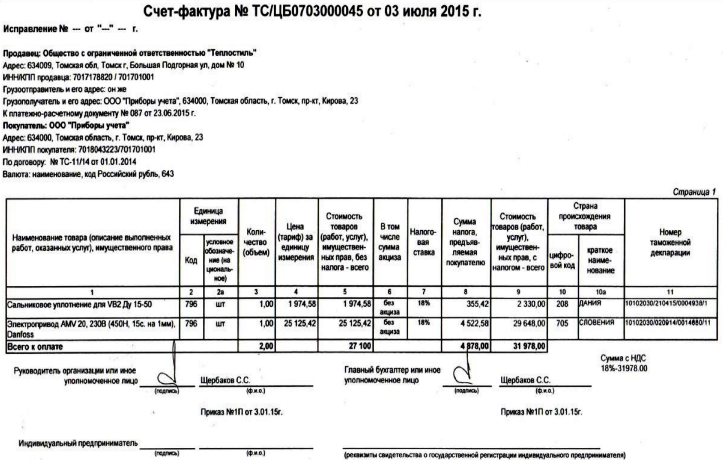

При совершении операций по покупке продукции, организация уплачивает входящую сумму НДС, которая указывается отдельной строкой в счет-фактуре.

Рис.1 Пример счет-фактуры в организации ООО «Приборы учета»

Согласно со статьей 172 Налогового кодекса возмещение входящего НДС осуществляется на основании счетов-фактур, которые выставляются продавцом, и документов, которые подтверждают принятие к учету данной продукции. Налоговое законодательство выставляет обязательные требования по оформлению счета-фактуры, рассмотренные раннее. При обнаружении нарушений налоговые органы вправе отказать в возмещении НДС.

Продавцам необходимо выставить счет-фактуру в течение пяти дней, учитывая день отгрузки товара. Вместе с продукцией поступает накладная или товарно-транспортная накладная, счет на оплату, а далее поступает счет- фактура.

При получении счет-фактуры, организация принимает к учету данную продукцию. Данная счет-фактура вносится в журнал учета полученных счетов- фактур. На основании данных журнала учета счетов-фактур составляется книга покупок. Книга покупок содержит всю необходимую информацию: наименования всех поставщиков, которые реализовали покупателю продукцию за данный период, суммы и даты поставок продукции, ставки НДС, суммы уплаченного поставщикам входного НДС.

При совершении операций по продажи продукции, организация выставляет сама счет-фактуру с выделенной суммой НДС. Система 1С автоматически включает в журнал учета выставленных счетов-фактур и книгу продаж выписанную счет-фактуру. Книга продаж и книга покупок ведет учет выставленных счет-фактур в хронологическом порядке.

Книга покупок и книга продаж являются регистрами налогового учета, которые содержат полную и достоверную информацию по входящему и исходящему НДС.

В бухгалтерском учете суммы НДС, перечисленные покупателями за операции по реализации продукции, отражаются проводкой Дебет счета 90, 91 Кредит счета 68. А суммы НДС, которые уплачиваются поставщикам, отражаются на Дебете на счета 19 «Налог на добавленную стоимость по приобретенным ценностям». После того, как продукцию оприходывали, эти суммы НДС списываются в уменьшение задолженности перед бюджетом проводкой Дебет 68 Кредит 19. Основные бухгалтерские проводки по учету НДС приведены в Приложении 4.

Ежемесячно организация уплачивает платежи по НДС равными долями по итогам предыдущего квартала. Платежи по НДС уплачиваются не позднее двадцатого числа месяца следующего за отчетным.

Определим сумму НДС, которая подлежит к уплате в бюджет, за IV квартал 2015 года организации ООО «Приборы учета».

В IV квартале 2015 года налогооблагаемая база по операциям реализации продукции и передачи имущественных прав по ставке 18% составила 204 796 руб. Дополнительно нужно учесть поступившие суммы в счет будущих поставок продукции, которые составили 237 000 руб. и сумму налога, подлежащую восстановлению 11 103 руб. Рассчитываем сумму НДСисчисл.:

НДСисчисл.= (204 796*18%) + (237 000 * 18/118 %) + 11 103 = 84 119 руб.

Теперь определяем суммы налоговых вычетов. Сумма НДС, которую предъявили организации по операциям покупки продукции составила 40 238 руб., а также сумма НДС предъявленная в счет будущих поставок составила 13 644 руб. Считаем:

НДСк вычету = 40 238 +13 644 =53 882 руб.

Находим сумму НДС к уплате:

НДСк уплате = 84 119 - 53 882 = 30 237 руб.

Итоговая сумма НДС к уплате за IV квартал 2015 года составила 30 237 руб. Следовательно, организация до двадцатого числа января, февраля и марта 2016 года уплачивает равными долями по 10 079 руб.

В программе 1 С формируется платежное поручение, которое отсылается обслуживающему банку. И через систему клиент - банк производится уплата платежей.

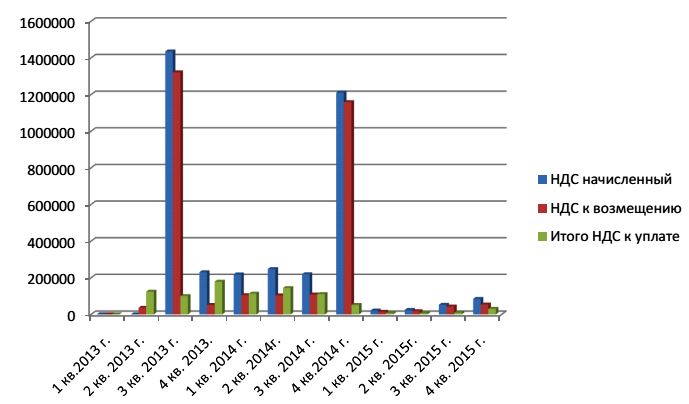

Рассмотрим динамику начисления НДС и суммы, которые подлежат возмещению из бюджета по кварталам исследуемых периодов. Данные приведены в таблице 2. Как видим из таблицы в 2015 году резко сократились суммы НДС. Тому причиной послужило уменьшение покупателей, что привело к сокращению количества услуг и продукции.

Таблица 2

Сравнительный анализ НДС ООО «Приборы учета»

|

Период |

2013 |

2014 |

2015 |

|||

|

Выручка, руб. |

Сумма НДС, руб. |

Выручка, руб. |

Сумма НДС, руб. |

Выручка, руб. |

Сумма НДС, руб. |

|

|

I квартал |

||||||

|

НДС начисленный |

214 278 |

218 383 |

20 929 |

|||

|

НДС к возмещению |

107 841 |

104 886 |

13 922 |

|||

|

Итого НДС к уплате |

106 437 |

113 497 |

7 007 |

|||

|

II квартал |

||||||

|

НДС начисленный |

159 961 |

247 463 |

24 041 |

|||

|

НДС к возмещению |

35 962 |

103 603 |

17 581 |

|||

|

Итого НДС к уплате |

123 999 |

143 860 |

6 460 |

|||

|

III квартал |

||||||

|

НДС начисленный |

1435026 |

219 299 |

52 355 |

|||

|

НДС к возмещению |

1321084 |

108 497 |

42 757 |

|||

|

Итого НДС к уплате |

100 213 |

110 802 |

9 598 |

|||

|

IV квартал |

||||||

|

НДС начисленный |

230 084 |

1210267 |

84 119 |

|||

|

НДС к возмещению |

51 559 |

1158761 |

53 882 |

|||

|

Итого НДС к уплате |

178 525 |

51 506 |

30 237 |

|||

|

Выручка от реализации за год |

10 803 000 |

9 078 000 |

613 000 |

|||

|

Всего НДС за год |

509 174 |

419 665 |

53 302 |

|||

Представим полученные данные на диаграмме, где будет изображена динамика начисленного налога, налога к возмещению и налога к уплате в бюджет.

Рис. 2. Динамика НДС ООО «Приборы учета» за 2013- 2015 годы

Как видно на рисунке максимальная сумма налога к уплате в бюджет была в четвертом квартале 2013 года. Причиной тому послужила малая сумма налога к возмещению.

Из рисунка также видно, что в третьем квартале 2013 года и в четвертом квартале 2014 года осуществлялась активная деятельность организации. Возможно, это связано с возросшим спросом на услуги организации ООО «Приборы учета».

2.4. Составление налоговой отчетности по НДС

К формам налоговой отчетности относят налоговую декларацию по НДС, налоговую декларацию по косвенным налогам при импорте товаров на территорию РФ, счет-фактуры, книгу покупок и книгу продаж. Ранее было рассмотрено оформление счет-фактуры, книги покупок и книги продаж и их предназначение. Рассмотрению подлежит налоговая декларация.

Под налоговой декларацией подразумевают письменное заявление, в котором налогоплательщик отражает объект налогообложения, полученные доходы, произведенные расходы, указывает источники доходов. Также предоставляет сведения о налоговой базе, о имеющихся налоговых льготах и другие данные. Организация ООО «Приборы учета» ежеквартально предоставляет в налоговые органы декларацию по НДС в срок не позднее двадцать пятого числа месяца, который следует за прошедшим кварталом.

Налоговую декларацию заполняют на основе данных книги продаж и книги покупок, бухгалтерских регистрах предприятия.

На первом этапе составления налоговой декларации бухгалтер проверяет бухгалтерские счета 41 «Товары» , 60.1 «Расчеты» с поставщиками и подрядчиками» и 60.2 «Расчеты по выданным авансам», 62.1 «Расчеты с покупателями и заказчиками за оказанные услуги» и 62.2 «Расчеты с поставщиками и заказчиками по авансам полученным» на наличие долгов и авансов в разрезе каждого контрагента. В результате проверки есть вероятность обнаружения ошибок, которые могут повлиять на достоверность предоставляемой информации.

Далее бухгалтер формирует оборотно-сальдовую ведомость по счету 90.1 «Выручка». Итоговую сумму по кредиту счета 90.1 умножаем на ставку 18/118 %, в результате должна получиться сумма равная итоговой сумме по счету 90.3 «НДС с выручки». Затем формируется оборотно-сальдовая ведомость по счету 62.2 «Расчеты с покупателями и заказчиками по авансам полученным». Итоговую сумму по кредиту счета 62.2 также умножаем на ставку 18/118% и полученная сумма должна быть равной итоговой сумме по дебету счета 76 «Расчеты с разными дебиторами и кредиторами». Делаем то же самое с суммой по дебету счета 62.2 и сравниваем с суммой по кредиту счета 76. Они также должны быть равны.

Анализируем счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Нам необходимо чтобы на счету не висела ни одна сумма. Затем полученные данные сверяем с данными книги покупок и книги продаж. Бухгалтер формирует оборотно-сальдовую ведомость по счету 68.2 «Расчеты с бюджетом по НДС». Из итоговой суммы за наш период по кредиту счета 68.2 отнимаем уплаченные суммы со счета 51 «Расчетный счет» и должна получится итоговая сумма НДС равная сумме НДС по книге покупок. Далее рассматриваем дебет счета 68.2. Обороты по дебету счета 68.2 должны сходиться с данными книги продаж.

Теперь на основе полученных данных приступаем к заполнению налоговой декларации по НДС. Декларация заполняется в рублях без копеек, округляя в большую сторону. Страницы налоговой декларации обязательно нумеруют. Декларацию предоставляют в электронном виде.

Организация заполняет:

- титульный лист;

- Раздел 1, содержащий информацию о фактической сумме НДС, которая подлежит уплате в бюджет;

- Раздел 3, который содержит расчеты суммы НДС, указанной в Разделе 1, по осуществляемым операциям.

В титульном листе указываются следующие данные: ИНН и КПП организации, номер корректировки, налоговый период, отчетный год, номер налогового органа и код его местонахождения, наименование налогоплательщика и его код ОКВЭД, номер контактного телефона, количество страниц предоставляемой налоговой декларации, сведения о предъявителе данной налоговой декларации и о его действующей доверенности, а также его подпись.

В разделе 1 организацией указываются ИНН и КПП организации, код по ОКТМО, код бюджетной классификации и сумма налога, которая подлежит к уплате согласно п.1 статьи 173 Налогового кодекса.

Раздел 3 содержит ИНН и КПП организации и уточненные данные по совершаемым операциям, включая сведения о налоговых льготах и итоговую сумму налога, которую необходимо внести в бюджет по итогам истегшего квартала.

Заключение

Таким образом, настоящая работа посвящена рассмотрению вопросов исчисления и порядка уплаты НДС в организации ООО «Приборы учета». В процессе ее написания были определены цель работы и поставлены задачи, которые в ходе исследования полностью выполнены.

В первой главе были рассмотрены теоретические основы налога на добавленную стоимость.

При общем ознакомлении с организацией подробно рассмотрена организационная структура организации, организация бухгалтерского и налогового учета.

Также был подробно изучен порядок исчисления и уплаты НДС и описана методика их ведения бухгалтерского и налогового учета, в соответствии с утвержденными положениями и нормативными актами.

Сделан вывод, что при рассмотрении порядка исчисления НДС как объекта учета и контроля, огромную роль играет четко организованный бухгалтерский и налоговый учет, который должен оперативно обеспечивать руководителей и других заинтересованных лиц необходимой информацией для эффективного управления финансовыми средствами организации.

Следует отметить, что организацией недостаточно применяется налоговое планирование, позволяющее оптимизировать уплату НДС.

Оптимизировать суммы НДС возможно в ситуациях реализации продукции покупателям, которые не нуждаются во «входящем» НДС. Такие покупатели, как правило, применяют другую систему налогообложения, например, УСН или ЕНВД. Они имеют освобождение от уплаты НДС или имеют льготы по этому налогу.

Иногда в качестве таких покупателей могут выступать физические лица, которым не требуется оприходовать купленную продукцию. Продажа продукции таким покупателям будет относиться к продаже в розницу или мелким оптом без НДС. В таких случаях у организации возникает частичная экономия или появляется возможность отсрочки уплаты НДС.

В практической деятельности можно применять следующие способы для оптимизации НДС:

1. Разделить и вывести производство продукции, которая предназначена для продажи в розницу или мелким оптом без НДС, на покупателей с льготным налогообложением.

2. Реализовывать продукцию в розницу или мелкий опт без НДС посредством покупателей используя трансфертное ценообразование.

В практической деятельности организация сталкивается с необходимостью уплачивать НДС с полученных авансовых платежей. Существуют схемы для решения этой проблемы:

1. Схема «Посредник». Между продавцом и покупателем заключается договор на посреднические услуги. Существует несколько вариантов такого договора: договор комиссии, договор поручения или агентский договор. По условиям договора покупатель вправе поручать продавцу приобретать товары для него. Сумма вознаграждения продавца равняется сумме планируемой прибыли. Налог начисляется с суммы вознаграждения.

2. Схема «Вексельный аванс».

В случае, когда организации известно сумма продукции, которую необходимо отгрузить, она может оформить собственный вексель на эту сумму и передать его покупателю. Вексель составляется в произвольной форме. В нем указывается дата погашения. Эта дата более поздняя чем дата отгрузки продукции. Передача векселя оформляется посредством акта приема-передачи векселя.

Покупателю остается перечислить деньги по векселю. Данные денежные средства не считаются авансом, следовательно, не уплачивается НДС.

Список использованных источников

Нормативные правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2016 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2016 г.) [Электронный ресурс]. - URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=198265#0 (дата обращения 07.12.2016)

- Приказ Минфина России от 06.10.2008 г. № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений» (ПБУ 21/2008)") - URL: http://www.consultant.ru/ cons/cgi/online.cgi?req=doc;base=LAW;n=179205#0 (дата обращения 07.11.2016)

- Приказ Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [Электронный ресурс]. - URL: http://www.consultant. ru/document/ cons_doc_LAW_20081 (дата обращения 07.11.2016)

Монографии и периодические издания

- Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. - М.: «Дашков и К°», 2015. - 160 с.

- Малис Н.И. Налоговая система Российской Федерации. Учебное пособие. - М.: ИНФА-М, 2015. - 152 с.

- Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. - 503 с.

- Черник Д.Г., Шмелев Д.Ю. Налоги и налогообложение: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. - 495 с.

- Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. - 439 с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. - М.: Проспект, 2014. - 217 с.

- Косарева Т.Е. Налогообложение организаций и физических лиц. Учебное пособие. - М.: ИНФА-М, 2014. - 240 с.

- Черник Д.Г. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2013. - 393 с.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. - М.: ИНФА-М,2013. - 240 с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2013. - 996 с.

- Майбуров И.А. Налоги и налогообложение: учебник для бакалавров. - М.: ЮНИТИ-ДАНА, 2012. - 591 с.

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавров. - М.: Юрайт, 2013. - 450 с.

- Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др. Бухгалтерский учет: Учебник. - М.: Университет, 2013. - 720 с.

Интернет-ресурсы

- О Компании ООО «Приборы учета» [Электронный ресурс]. // - URL: http://www.rusprofile.ru/id/4004157 (дата обращения 12.01.2017)

Приложения

Приложение 1

Таблица 1

Применение налоговых ставок НДС

|

Размер ставки, (%) |

Применение |

|

0 |

- при экспорте товаров через границу; - при выполнении работ или услуг, которые связаны с международной перевозкой или транспортировкой товаров, а также с погрузкой или перегрузкой экспортируемых или импортируемых товаров; - при выполнении услуг международной перевозки товаров; - при перевозке или транспортировке товаров, которые помещены под таможенную процедуру таможенного транзита; - в отношении товаров, работ или услуг, которые помещены под таможенную процедуру переработки; - в отношении услуг, оказываемых при предоставлении железнодорожного подвижного состава; - в отношении услуг, оказываемых при перевозке пассажиров и багажа. Применение ставки 0% в выше перечисленных случаях действует при условии нахождения пункта отправления и пункта назначения за пределами РФ и на основании оформленных единых международных перевозочных документов. |

|

10 |

- в случаях, связанных с реализацией продовольственных товаров ; - в случаях, связанных с реализацией товаров для детей; - в случаях, связанных с реализацией периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой; - при реализации медицинских товаров; - при реализации племенного крупного рогатого скота, свиней, овец, лошадей, племенного яйца и других товаров; - при выполнении услуг по передаче племенного скота и птицы во владение и пользование по договорам финансовой аренды (лизинга) с правом выкупа. |

|

18 |

Во всех остальных случаях, не приведенных выше. |

|

10/110 и 18/118 |

- в случаях получения денежной оплаты за товары, работу или услуги, которые предусмотрены статьей 162 НК РФ части второй; - в случаях получения авансов в счет будущих поставок товаров (работ, услуг), передачи имущественных прав; - в случаях удержания налога налоговыми агентами; - при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п.3 ст.154 НК РФ; - при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п.4 ст.154 НК РФ; - при реализации автомобилей, которые приобретены для перепродажи у физических лиц, в соответствии с п.5.1 ст.154 НК РФ; -при передаче имущественных прав в соответствии с п. п.2 - 4 ст.155 НК РФ. |

Приложение 2

Таблица 2

Счета бухгалтерского учета, применяемые для учета расчетов с покупателями и заказчиками в ООО «Приборы учета»

|

№ счета (субсчета) |

Название счета (субсчета) |

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

|

41 |

Товары |

|

50 |

Касса |

|

51 |

Расчетный счет |

|

58-3 |

Предоставленные займы |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

60-1 |

Расчеты с поставщиками и подрядчиками |

|

60-2 |

Расчеты по выданным авансам |

|

62-1 |

Расчеты с покупателями и заказчиками за оказанные услуги |

|

62-2 |

Расчеты с покупателями и заказчиками по авансам полученным |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

68-1 |

Расчеты с бюджетом по НДФЛ |

|

68-2 |

Расчеты с бюджетом по НДС |

|

68-5 |

Расчеты с бюджетом по налогу на прибыль |

|

69-1 |

Расчеты по социальному страхованию с ФСС |

|

69-2 |

Расчеты по пенсионному обеспечению с ПФ |

|

69-3 |

Расчеты по медицинскому страхованию с ФОМС |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

76 |

Расчеты с разными кредиторами и дебиторами |

|

84 |

Прибыль (убыток) прошлых лет |

|

90-1 |

Выручка |

|

90-2 |

Себестоимость продаж |

|

90-3 |

НДС с выручки |

|

90-9 |

Прибыль (убыток) от продаж |

|

91-1 |

Прочие доходы |

|

91-2 |

Прочие расходы |

|

91-9 |

Сальдо прочих доходов и расходов |

|

99-1 |

Прибыль (убыток) отчетного года |

|

99-5 |

Платежи из прибыли (штрафы, пени) |

|

99-6 |

Платежи из прибыли на другие цели |

Приложение 3

Таблица 3

Особенности бухгалтерского и налогового учета

|

Показатели |

Налоговый учет |

Бухгалтерский учет |

|

Нормативная база |

Законодательство РФ о налогах и сборах |

ФЗ "О бухгалтерском учете", ПБУ |

|

Цель |

Определить размер подлежащих к уплате налогов и сборов |

Зафиксировать, классифицировать, суммировать и анализировать данные о деятельности, выдать финансовые отчеты |

|

Метод получения данных |

Обобщение данных, отраженных в документации |

Одновременное ведение записей (сплошной и непрерывный учет) |

|

Отчетный период |

Год, полугодие, квартал, месяц |

|

|

Форма отчета |

Специально установленные формы |

Баланс, отчет о прибылях и убытках, отчет о движении денежных средств и др. |

|

Получатель отчета |

Руководитель, налоговые органы, прочие внешние пользователи |

|

Приложение 4

Таблица 4

Бухгалтерские проводки по учету налога на добавленную стоимость

|

Дебет |

Кредит |

Содержание хозяйственной операции |

Первичные документы |

|

19.1 |

60 |

Отражены суммы НДС по приобретенным основным средствам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19.2 |

60 |

Отражены суммы НДС по приобретенным нематериальным активам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19.3 |

60 |

Отражены суммы НДС по приобретенным материально- производственным запасам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по расчетам с подрядчиками при осуществлении капитальных вложений |

Счета-фактуры |

|

20, 23, 29 |

19.3 |

Списана сумма НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20,23,29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным материальнопроизводственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20,23,29 |

19 |

Списана сумма НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20,23,29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

68 |

19.1 19.2 19.3 |

Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным:

|

Счета-фактуры |

|

90.3 |

68 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения «по отгрузке»). |

Счета-фактуры |

|

91.2 |

68 |

Начислен НДС при продаже:

|

Счета-фактуры |

|

62 |

68 |

Начислен НДС с авансовых платежей, полученных в счет предстоящей отгрузки продукции, товаров (выполнения работ, оказания услуг). |

Счета-фактуры |

|

68 |

62 |

Зачтена сумма НДС с авансовых платежей при отпуске оплаченной продукции (выполнении работ, оказании услуг). |

Счета-фактуры |

|

23, 29 |

68 |

Начислен НДС при выполнении работ (оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету при начислении налога на прибыль. |

Бухгалтерская справка-расчет |

|

68 |

51 |

Погашена задолженность по уплате НДС в бюджет |

Выписка банка по расчетному счету |

-

Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. - М.: «Дашков и К°», 2015. С. 89. ↑

-

Там же. С. 90. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. С. 171. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. С. 117. ↑

-

Майбуров И.А. Налоги и налогообложение: учебник для бакалавров. - М.: ЮНИТИ-ДАНА, 2012. С. 211. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. С. 118-119. ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник. - М.: Юрайт, 2013. С. 153. ↑

-

Там же. С. 154. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2016 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340. ↑

-

Черник Д.Г., Шмелев Д.Ю. Налоги и налогообложение: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. С. 231. ↑

-

Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др. Бухгалтерский учет: Учебник. - М.: Университет, 2013. С. 119. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2013. С. 191. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. С. 221. ↑

-

Там же. С. 221-222. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824. ↑

-

Там же. ↑

-

Черник Д.Г. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2013. С. 79. ↑

-

Черник Д.Г. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2013. С. 80-81. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. С. 103. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. С. 317. ↑

-

Черник Д.Г., Шмелев Д.Ю. Налоги и налогообложение: учебник и практикум для академического бакалавриата. - М.: Юрайт, 2015. С. 233. ↑

-

Там же. С. 234. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. С. 127. ↑

-

Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. - М.: «Дашков и К°», 2015. С. 90. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. С. 174. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. С. 175. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. С. 128. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. - М.: Юрайт, 2015. С. 176. ↑

-

Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. - М.: «Дашков и К°», 2015. С. 90. ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. - М.: ЮНИТИ-ДАНА, 2014. С. 129. ↑

-

Там же. С. 129-130. ↑

-

О Компании ООО «Приборы учета» [Электронный ресурс] // - URL: http://www.rusprofile.ru/id/4004157 (дата обращения 12.01.2017) ↑

- Задачи оперативно-розыскной деятельности (Основные задачи оперативно-розыскной деятельности)

- Понятие и границы суверенитета государства (СУЩНОСТЬ СУВЕРЕНИТЕТА ГОСУДАРСТВА)

- Менеджмент человеческих ресурсов ( Роль человеческого фактора в менеджменте)

- Проектирование организации (РАЗИТИЕ УПРАВЛЕНЧЕСКОЙ МЫСЛИ Цели изучения темы)

- Формы и виды ответственности лица принимающего решения (ПОНЯТИЕ И ВИДЫ УПРВЛЕНЧЕСКИХ РЕШЕНИЙ)

- Особенности управления женским персоналом организации

- Анализ внутренней и внешней среды организации (ТЕОРИТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СРЕДЫ ОРГАНИЗАЦИИ)

- Руководство, стили руководства (Особенности подходов к лидерству и стилям в современных условиях)

- Корпоративная культура в организации (Влияние корпоративной культуры на эффективность деятельности организации)

- Влияние кадровой стратегии на работу организации на рынке труда (Сущность и значение кадровой стратегии организации)

- Аппарат государственной власти (Понятие, структура и принципы современного аппарата государственной власти (механизма государства)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИИ)