Моделирование товарного ассортимента предприятия и его прогнозная оценка

Содержание:

Введение

Все современные рыночные отношения в основном выражаются через некую систему, которая предлагает возможность обеим сторонам (продавцам и покупателям) выполнять необходимые операции по свободной торговле, по купле и продаже определённых товаров и услуг . Ранее, в 2000-ые года при времени, когда экономические реформы только набирали свою силу, продать можно было абсолютно всё как высшему, так и среднему и низшем слоям населения, но в данное время всё кардинально изменилось. Сейчас время потребителей, именно они устанавливают свои правила и диктуют что, для кого и как производить и продавать.

В настоящее время наша экономическая система всё больше становиться цивилизованной, хоть и постепенно и с большим трудом, но основные её функции заключаются всё так же в том, что производить, для кого производить и каким образом всё это производить и продавать ? Только проведя управленческий анализ. Вы сможете ответить на эти вопросы, который ориентирован на чёткую корректировку деятельности организации в соответствии со всеми внешними условиями для работы и, который будет рассчитан решение определённых вопросов, касающихся производства. Всегда положительный результат зависит от уровня спроса на определённый товар, работу или услугу. Если говорить о конкурентоспособности товара, услуги или работы, то всегда нужно разграничивать ситуации, где конкурентоспособный товар находящийся на рынке уже оценивается , и где разрабатывается новый товар для внедрения на рынок с не меньшим уровнем конкурентоспособности чем его предшественник. Проведя экономический анализ все хозяйственные взаимодействия изучаются в процессе их взаимодействия, и обычно это позволяет узнать уровень нагрузки на конечную деятельность ,-будет ли организация получать прибыль или нет.

Провести оценку конкурентоспособности товара, который уже находится на рынке всегда легко. Нужно узнать, как успешно продаётся тот или иной товар в условиях конкуренции. Все аспекты конкурентоспособности товара должны быть оценены в комплексном исследовании, который должен включать в себя анализ конъюнктуры рынка, потребителей и конкурентов, ведь всегда ответом на вопрос о конкурентоспособности товара является покупатель, который даёт оценку. Всегда покупатель выбирает только тот товар или услугу, который наиболее будет удовлетворять его потребностям.

Конечно, это особенно важно для торговых предприятий, в которых имеется высокий риск для убытков, который, в основном, связан с такими причинами как наиболее высокого и эффективного, нежели другие виды экономической деятельности, приращения первоначальных вложений в капитал.

Исходя из этого данная тема курсовой работы «Моделирование товарного ассортимента предприятия и его прогнозная оценка» является крайне насущной для условий современности.

Цель работы:

- Планирование наиболее выгодных мероприятий по совершенствованию и улучшению деятельности организации ООО ВКЗ «ВИКОН».

Задачи:

- Показать основные этапы формирования товарного ассортимента организации ВКЗ «ВИКОН».

- Произвести анализ предприятия ВКЗ «ВИКОН» по техническим и экономическим критериям.

- Спроектировать мотивирующую программу для улучшения продуктивности ВКЗ «ВИКОН»

Объект работы:

-ООО ВКЗ «ВИКОН».

Предмет исследования:

-Деятельность ООО ВКЗ «ВИКОН».

1. Теоретические аспекты формирования, планирования и управления товарного ассортимента предприятия.

1.1 Формирование товарного ассортимента

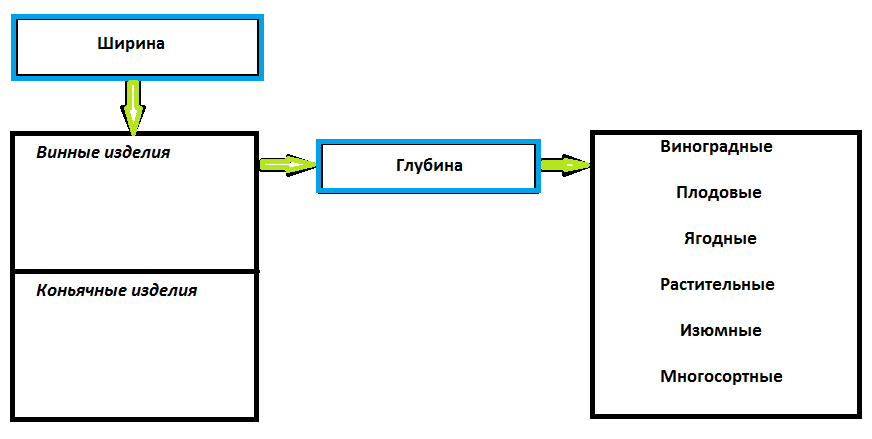

Успех в формировании товарного ассортимента заключается в том, что определённые товары предлагаются своевременно в соответствии со спросом на этот товар и в большинстве удовлетворяет по всем критериям оценки для покупателя. Товар, который производитель предлагает на рынок продаж называется ассортиментом. Из этого вытекают такие понятия как товарный ассортимент и номенклатура товара, что означает абсолютно всю совокупность производимых товаров. Всё это подразделяется на виды товара ( коньячные и винные изделия) и типы (Ассортимент), что подразумевает разделение товара по качеству, цене и особенностях. Эти группы включают в себя ассортиментные позиции (разновидности товара по марке), которые в свою очередь преобразуют низший уровень классификации товара (разновидность изделия).

(Приложение 1)

Подкрепленная мерами организационного и иного характера по обеспечению выпуска продукции в предусмотренных структуре и наборе ассортиментная концепция может рассматриваться как своего рода программа по управлению развитием производства и реализацией соответствующих товаров. Целевая ее часть включает требования к оптимальной структуре ассортимента, а программная -систему мер по ее достижению за определенный период. Эта программа приобретает смысл благодаря комплексному характеру внесенных в неё вопросов, которые в большей мере связаны с оптимизацией предлагаемого товара на рынке.

Формирование производственной программы на практике происходит не-сколько сложнее нежели продаваемый товар, потому что все решения полностью подвластны возможностям производства того или иного товара.

Сейчас мы постараемся рассмотреть решения и дать им некую характеристику:

1.Какие именно продукты должны производится в течении следующего планового периода или какие другие возможности вложения средств можно порекомендовать? Нельзя забывать про такой фактор, как время, который говорит, что успех не постоянен и зависит от промежутков во времени.

2.В какой период нужно начать введение нового продукта ? Данный пункт зависит от запасов мощностей, конъюнктуры рынка и конкурентоспособности, но не стоит забывать и о структуре производственной программы. Все новые продукты должны быть введены на рынок в определённое время, чтобы за счёт их продаж в худшем случае можно было покрыть затраты товаров, находящихся в стадии деградации.

3.В каком именно количестве должны производиться продукты в следующих периодах? Здесь можно указать на тесную связь между формированием программы и готовностью к поставке.

4. Как следует распределить мощности предприятия, чтобы достичь роста и использовать имеющиеся рыночные шансы? Ресурсы предприятия всегда ограничены, что приходится учитывать при принятии решений.

5. Когда необходимо остановить производство и снять продукт с рынка?

6. Следует ли производить продукт самому или лучше закупить его на стороне? Все вопросы, что касаются дополнительных видов закупок, проходят через разные критерии, что говорит о привлечении поставщиков, которые являются профессионалами в своей деятельности, - в основном это бывает единственным шансом для технического прогресса. Часто это единственная возможность подключиться к техническому развитию. Так же, в ходе международного разделения труда много продуктов приобретается для дополнения своего ассортимента в странах с низкой заработной платой. Возможна также кооперация предприятий, взаимно дополняющих свой ассортимент.

Все виды деятельности предприятия по отношению к товарному ассортименту неразрывно, связана с качеством производимого продукта.

Качество – синтетический показатель, отражающий совокупное проявление многих факторов – от динамики и уровня развития национальной экономики до умения управлять процессом формирования качества в рамках любой хозяйственной единицы.

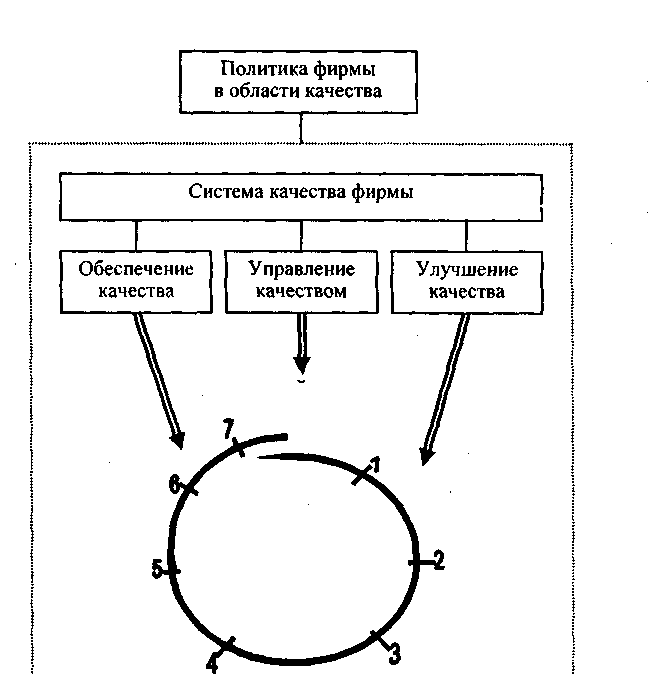

Так же опыт проёденных лет мировой экономики говорит о том, что в рамках свободной рыночной экономики, где, конечно, присутствует высокая конкуренция, образуются критерии, делающие качество товара условием для выживания его создателя, оценкой их результата и экономической деятельности, а так же экономического благополучия страны в целом.Обусловленность и определенность потребности, которой должен удовлетворять товар, приводят изготовителя продукции к необходимости комплексного изучения предполагаемых рынков сбыта, их ранжирования и сегментации потребителей. Очевидно, что отвечать требованиям качества может только тот товар, который уже в момент разработки (создания) ориентирован на конкретных потребителей. В стандарте ИСО – 9004 жизненный цикл товара, названный “петлей качества”, начинается и заканчивается маркетинговыми исследованиями и представлен рядом последовательно сменяющихся этапов:

- маркетинг – поиск целевых рынков, выбор потребителей (сегментация рынка);

- непосредственно производство;

- материально-техническое снабжение (логистика), которое должно обеспе-чить необходимый уровень качества сырья, материалов и комплектующих изделий;

- НИОКР, связанные с созданием товара, включая разработку технических требований к будущей продукции;

- подготовка и разработка производственных процессов, то есть отработка организационно-технологического обеспечения производства;

- реализация и распределение, то есть обмен и распределение в случае независимой системы сбыта или распределение и обмен при прямом маркетинге (при наличии у товаропроизводителей собственной сбытовой сети, например при фирменной торговле);

- контроль, испытания и обследование товара в процессе производства и выходной контроль, базирующиеся на развитой метрологической службе и ориентированные на международную сертификацию готовой продукции и организационно-технологическое обеспечение производства качественной продукции;

- упаковка и хранение готовой продукции, то есть решение проблем сохранения качества в период транспортировки и нахождения товаров на основных и промежуточных складах;

- определение потребительской ценности (то есть соответствие функцио-нальным и техническим требованиям) товара.

- монтаж и эксплуатация, то есть передача товара потребителю (фирменная система сервиса, в том числе и послегарантийный период: ремонты, поставка запасных частей и т.п.);

Воздействие предприятия на различные этапы “петли качества” выражается в трех основных направлениях хозяйствования : (рис.2)

(Приложение 2)

1. обеспечение качества;

2. управление качеством;

3. улучшение качества.

Обеспечение качества продукции определяется как совокупность планируемых и систематически проводимых мероприятий, создающих необходимые условия для выполнения каждого этапа жизненного цикла изделия “петли качества” таким образом, чтобы продукция удовлетворяла определенным требованиям по качеству. Наиболее целесообразным в этом смысле представляется формирование целевых научно-технических программ обеспечения качества продукции.

Управление качеством – это управление, прежде всего технологическими процессами, выявление различного рода несоответствий в продукции, производстве или самой системе качества и устранение не только выявленных несоответствий, но и причин их возникновения.

По мере непрерывного усовершенствования технологии производства возникает два момента:

- потребители или покупатели предъявляют все более высокие требования к качеству, следовательно, цена, приписываемая конкретному качеству, непрерывно уменьшается;

- разработка новых технологических процессов и улучшение организации производства позволяют фирме снижать затраты на повышение качества.

Петля качества может производить продукцию более качественной по мно-гим критериям оценки, при этом затраты не будут увеличены. Всё это нужно для того, чтобы удовлетворить потребителям у которых возросли требования к качеству продукции. Однородное соревнование между продавцами и потребителем за качество и цену никогда не прекратится. Предприниматель, почивающий на лаврах, вместо того, чтобы усилить контроль качества всех стадий технологического процесса, находится на пути к банкротству. Скорей всего этот товар не сможет удерживать более подходящий уровень качества, потому что на это влияют запросы потребителей, политика производства конкурирующих фирм постоянно меняется.

Необходимо огромное количество разнообразных мероприятий, для приведения товара в соответствие с требованиями, которые при выходе смогут повлиять на экономическую ситуацию в стране.

(Приложение 3)

Колоссальные работы в области планирования, сбыта, обслуживания, производства и проектирования, всё это является достижением цели для более востребованного или оптимального качества товара, где экономическая эффективность изменения качества товара будет наиболее подходящим выбором нужного решения при обширном количестве вариантов. В следствии чего получается, что производитель закрепившийся в экономическом статусе начинает производить более востребованные товары по низкой себестоимости, что означает оптимальное качество эквивалентно минимальным издержкам.

Достижение соответствия между структурно-ассортиментным предложением товаров предприятием и спросом на них связано с определением и прогнозированием структуры ассортимента. Прогноз структуры ассортимента на долгосрочный период, в котором были бы учтены такие важные для потребителя признаки товара, как эстетические характеристики, точные размеры, конкретная цена, маловероятен. Дело не в детализации ассортимента по потребительским свойствам (например, по 5цветовой гамме, размерам изделий, соотношению цен), а, к примеру, в оптимальном разнообразии ассортимента по определенным признакам (типы телевизоров, наборы предметов кухонного обихода, целесообразные градации цен и т.д.) с расчетом на конкретные группы (сегменты) потребителей. Прогнозируется лишь тенденция развития ассортимента (а более точно -ассортиментная структура спроса и товарного предложения). Так, можно определить, какое разнообразие телевизоров будет отвечать требованиям различных групп потребителей, но нереально дать прогноз потребности в конкретных моделях с набором конкретных свойств) на перспективу. Указанные прогнозы, учитывая влияние фактора взаимозаменяемости товаров, необходимо рассматривать во взаимосвязи.

В подавляющем большинстве случаев при заключении сделки магазинами с оптовой компанией основным фактором служит цена, качество товара и условия оплаты. В таблице 1 приведены данные опросов, проведенные среди петербургских оптовиков, а также для сравнения приведены результаты опроса розничных предприятий Франции.

(Приложение 4)

Поэтому оптовая цена должна быть выгодной для магазина, учитывать характер спроса на данный товар и ценовые предложения конкурентов.

1.2 Планирование товарного ассортимента

Планировать ассортимент- значит владеть искусством воплотить имеющиеся возможности или технические, а так же материальные в товарах, которые удовлетворяют как продавцу при получении прибыли, так и покупателю при насыщении потребительской ценностью. Это означает, что производители так же будут заниматься формированием клиентской базы и удовлетворением их потребностей, нежели только производством товара.

Разработка ассортимента товара, в основном, начинается с потребности в нём, но так же при неправильном восприятии товара, которое возникло при изучении рынка или другой информации. Независимо от источника происхождения замысла нового продукта необходимо раньше или позже провести исследование рынка, чтобы выяснить, отвечает ли задуманный продукт созданной или еще не созданной потребности.

Когда говорится о совсем новом или каком-нибудь усовершенствованном товаре, который отвечает за дополнение сформированного выбора, а равно замещение товара, то очень важно провести предварительную оценку усовершенствованного или введения совсем нового товара на рынок, которая будет опираться на выводы после исследования рынка. Когда все необходимые исследования проведены и замысел имеет положительную оценку, тогда на товар составляются определенные критерии, которые должны соответствовать запросам потребителей.

Предварительный подсчёт затрат на производство показывает возможность получения приемлемой нормы прибыли, то выпускается небольшая партия изделий для испытания с помощью потенциальных потребителей.

Целевая направленность и искусство планирования проявляются в воплощении реальных и потенциальных возможностей предприятия в определенное сочетание продуктов, удовлетворяющих потребность покупателя и позволяющих получить прибыль.

Основной цикл планирования ассортимента и реализации его хорошо продаваемые продукты включает в качестве исходного момента предварительную оценку замысла, после чего следует разработка спецификаций, основанных на требованиях потребителя, направленных на создание опытных образцов, проверку возможностей для массового производства, рыночный тест товара с целью выявления его конкурентоспособности, соответствия требованиям рынка и прибыльности.

Для наиболее лучшего планирования товарного ассортимента предприятия также можно использовать ABC- анализ.

АВС - анализ один из способов проведения таких исследований по системе «директ- кост». АВС - анализ основан на исследовании структуры сбыта по критериям удельного веса той или иной товарной группы или товара в общем объеме сбыта, прибыли и покрытию затрат. Все продукты делят на три группы:

1. А - большой вклад в общий объем;

2. В - средний вклад;

3. С - малый вклад.

Результаты представляются в виде накопленных частот продуктов и долей по сбыту (прибыли).

АВС - анализ показывает, какие товары являются наиболее выгодными, а какие нежелательными в ассортименте. С точки зрения затрат предприятию выгоднее сконцентрироваться на малом числе продуктов из групп А и В, однако при исключении убыточных продуктов из ассортимента нужно тщательно изучить мнение потребителей. Следует также учесть удельный вес отдельных продуктов в покрытии общих затрат (убытки возникают только за счет переменных затрат). Постоянные расходы при исключении убыточных продуктов из номенклатуры реализуемых продуктов перераспределяются на оставшиеся, увеличивая их себестоимость.

Интересы предприятия могут пострадать, если будут удалены все малодо-ходные позиции, так как это может ущемить интересы покупателей.

Решающее преимущество ABC - анализа ассортиментной политики заклю-чается в простоте применения. Метод позволяет быстро сделать выводы, способствующие уменьшению перегрузки деталями и обеспечивающие лучший обзор проблемной области. С помощью ABC - анализа реализуется возможность последовательной ориентации на принцип Парето, концентрирующий деятельность на важнейших аспектах проблемы. Деятельность концентрируется на решении важнейших задач, в результате появляется возможность целенаправленного уменьшения затрат на остальные сферы.

Слабое место ABC - анализа заключается в поиске объективных критериев оценки элементов, критериев, которые имеют решающее значение для дос-тижения результата. Данная проблема решается относительно просто для количественно измеримых факторов (есть объективные меры, которые можно использовать для сравнения). Для качественных критериев (например, качество производственной программы) характерны существенно большие требования к принимающему решение.

Проведение АВС - анализа включает в себя ряд этапов:

Первый этап - это выбор критерия классификации. Для предприятия показателем эффективности работы является величина дохода (прибыли). Также на выбор критерия оптимизации товарного портфеля влияет стратегия развития - удержание рынка и повышение прибыли от реализации.

Второй этап подразумевает проведение расчета нарастающего итога значения критерия классификации по некоторым основным номенклатурным позициям. (см. таблицы 2,3).

Удельный вес критерия классификации рассчитывается как отношение значения критерия каждой позиции к итоговой сумме значения критерия классификации второго столбца.

Четвертый столбец таблицы получается следующим образом: удельный вес первой позиции переписывается без изменений, последующие строки получаются суммированием нарастающего итога предыдущей позиции и удельного веса текущей.

(Приложение 5 и 6)

- Надбавки к месячным окладам работников;

- Страхование за счет средств компании жизни работника и за символическое отчисление — членов его семьи;

- Покрытие расходов по временной нетрудоспособности;

- Льготные кредиты на строительство жилья, приобретение товаров, услуг и т. д.;

- Организация сберегательных фондов для работников предприятия с выплатой процентов не ниже установленного в Сбербанке РФ. Личные режимы накопления средств;

- Выделение средств на организацию питания в фирме; выплата субсидий на питание;

- Выделение средств на скидку при продаже производимой продукции;

- Выделение средств на образование (покрытие расходов на образование на стороне);

- Организация медицинского обслуживания при заключении договоров с медицинскими учреждениями. Выделение средств на эти цели.

Производственный потенциал:

- выход на лидирующие позиции на российском коньячном рынке

- создание и внедрение инновационных технологий автоматизации производства

вывод на российский рынок нового коньячного бренда-лидера

- увеличение роста производства и продаж более чем на 50% в год

- внедрение современных форм и методов производства и управления

Матрица BCG определяет направление любого предприятия по двум основным критериям (рис.4):

- Темпы роста емкости рынка

- Доля рынка предприятия

(Приложение 7)

После отдыха коньяки последний раз фильтруются. Затем проводится по-следняя экспертная дегустация на соответствие «эталону», и коньяки пода-ются в напорные емкости для дальнейшего розлива в потребительскую тару.

Вся продукция завода разливается на высокотехнологичном оборудовании, в полной мере соответствующем всем требованиям современного коньячного производства.

Многосортные вина. Это комбинированные вина. Бывают двух типов. Ку-пажные – когда смешивают уже готовое, перебродившее вино, при этом каждый сорт винограда бродит отдельно. Семажные – когда разные сорта винограда бродят в одной емкости.

Компания «ВИКОН» использует в своей работе экономические методы управления, которые проявляются в экономическом стимулировании работников предприятия. Работы стимулирования решает руководитель завода. В основном применяется как внешнее так и внутреннее стимулирование:

- За работу в праздничные и выходные дни;

- Надбавки к должностным окладам за стаж работы на предприятии

- Производятся доплаты работникам:

- Вознаграждения по итогам работы за год;

- Медицинское страхование, как сотрудником, так и членов их семей;

- За совмещение профессий, в размерах по договоренности между администрацией и работником;

Винно-коньячный завод «ВИКОН» можно определить в категорию звезды. Сегодня продукция ВКЗ «ВИКОН» присутствует в более чем 50% всех торговых точек. Предприятие показывает очень динамичные темпы роста. Только за первое полугодие 2009 года “ВИКОН” был полностью выполнен план 2015 года.

По данным Госкомстат, рыночная доля ВКЗ «ВИКОН» в натуральном выражении за январь-сентябрь 2005 года составила более 6 %. Это позволило компании выйти на второе место, обогнав за указанный период несколько крупных компаний – участников коньячного рынка. Темп роста предприятия за период с сентября 2015 года по сентябрь 2016 года составил 204%. Доля рынка составляет 10 %

В категории звезд находится коньяк «Corvoisier L’esprit» и вино «Rapido Ndlr Sangiovese».

Данным продуктам потребители более предрасположены, что подтверждается высоким качеством и доступной ценой. Их относительная доля рынка составляет около 5%, а темпы прироста около 10%. Уступают ему, и находятся в категории дойных коров два вида коньяка это коньяк «Трофейный» (доля рынка 6%, темп прироста 4,5%) и «Инстербург»(доля рынка 8%, темп прироста 3,5%) . От реализации данной продукции приносится большая часть прибыли. В отличии от « звёзд» это более дешёвая продукция. В категории трудные дети расположился коньяк «Век Буржуазии» (доля рынка 2,5%, темп прироста 7,5%) Данная продукция менее реализована по причине того, что цена предлагаемая за данный вид товара завышена, что не соответствует его качеству, нежели другие виды. И в категории «собак» расположился коньяк «Франко-Русский» (доля рынка и темп прироста около 1,5%) . Этот товар расположен в очень не выгодном расположении по причине того, что цена на него чрезмерно завышена, нежели, чем на такие марки, как на-пример «Трофейный» или «Инстербург», выпускаемые данным заводом. Приоритетная стратегия для данной марки коньяка - это прекращение инвестиций и скромное существование, либо установление более низкой цены. Что касается винной продукции, то здесь нужно отметить более стабильную ситуацию, ориентированную на средний слой населения, это около 60 %, с приростом в 50%. Ориентация на высший слой населения не так велика и составляет лишь 3-7 %, с приростом в 5%.

Макросреда предприятия. Макросреда- совокупность факторов, действующих в рамках широкого экономического пространства, прямо влияющих на деятельность предприятия, само же предприятие не имеет возможности влиять на данные факторы.

На развитие предприятия могут оказывать влияние многие факторы например такие как:

- Экономические

- Социо- культурные, демографические

- Природно-экологические

- Политико-правовые

- Технологические

Чтобы оценить влияние этих факторов на работу предприятия применяют PEST-анализ, который предназначен для стратегического прогнозирования, выявления и оценки следующих факторов внешней среды, которые могут в настоящем и будущем повлиять на деятельность предприятия. В таблице 4 представлен PEST- анализ разработанный для ООО винно-коньячного завода «ВИКОН». Получение необходимой информации основано на экспертных оценках (по 9-балльной шкале). Экспертами выступали специалисты и консультанты предприятия.

(Приложение 8)

Каждый этап производства коньяка соблюдает строгие нормы производства. А виноделие это трудоемкий процесс превращения винограда в вино. Он может быть разным в зависимости от региона, стоимости ингредиентов и видов винограда. При этом, время сбора урожая напрямую зависит от области, в которой его выращивали. Французские коньячные спирты, отличающиеся тонкими цветочно-фруктовыми ароматами и признанные самыми престижными Коньячными Домами, после долгой выдержки в хранилищах на берегу реки Шаранты, дают рождение коньякам самого высокого качества. А Европейские вина славятся своим качеством и специализированностью ассортимента.

Смешивание коньячных спиртов - самая таинственная и сложная процедура в производстве коньяка. Как правило, точная информация, касающаяся количества составляющих, их пропорций, а порой и каждой из них в отдельности, держится в строжайшем секрете, известном только коньячному мастеру. Жером Тессендье лично участвует в компоновке коньячных спиртов, купажировании коньяков. Поэтому продукция ВКЗ «ВИКОН» по органолептическим свойствам наиболее близка к вкусам и ароматам французского коньяка.

Тенденция к повышению уровня качества и повышению объёмов производства явно прослеживается в странах с развивающимся виноделием; в этом направлении усиленно подчинены разнообразные научно- исследовательские разработки. Для высокоразвитых виноделием стран, где предложение заметно превышает спрос ( Франция, Италия) разработки направлены на улучшение качества продукции, использование винограда в других целях, нежели направлены на повышение уровня урожайности.

Смеси коньячных спиртов подбираются для пробных купажей индивидуально для каждой марки и тщательно выверяются специалистами функционирующей на заводе лаборатории. В смешиваемую емкость последовательно подаются ассемблированные коньячные спирты, подготовленная вода, карамелизированный сахар.

В процессе производства применяется уникальная технология обработки коньяка холодом для сохранения аромата и вкуса дубовой бочки.

Винно-коньячный завод «ВИКОН» содержит собственный бочковой парк. Здесь коньяки, прошедшие все стадии производства, получают послекупажный отдых.

Главная задача PEST-анализа – это прогнозирование изменения существенных факторов внешней среды, которые могут оказать реальное влияние на деятельность предприятия в перспективе. В зависимости от динамики изменения тех или иных факторов какие-то из них будут улучшаться, а какие-то – ухудшаться. Задача разрабатываемой стратегии развития – учесть данный прогноз и максимально нейтрализовать негативное влияние этих факторов. По результатам PEST-анализа можно сделать вывод о том, что через 3 года практически все факторы улучшаться и будут оказывать менее негативное влияние на деятельность предприятия. Появятся новые возможности по использованию отечественного оборудования, уменьшится отток квалифицированных специалистов в другие страны, появится все более и более новое оборудование. Сократятся таможенные пошлины, уменьшится рост цен и инфляции. Но есть факторы, которые неспособны изменится, такие как коррупция и теневая экономика, а также влияние на деятельность предприятия местной власти.

Микросреда предприятия. Микросреда предприятия- это самый близкий слой к предприятию и представляет собой совокупность субъектов , формирующих текущее окружение предприятия и влияющих на его рыночную деятельность.

Микросреду любого предприятия формируют:

- Торговые посредники

- Потребители продукции

- Поставщики ресурсов

- Потребители продукции

- Контактные аудитории

Потребители продукции

Для составления портрета целевого потребителя продукции ООО винно-коньячного завода «ВИКОН» можно использовать методику «2 КЧГП»

1) кто?- Сегментация по типу потребителя: потребителями данной продукции являются мужчины и женщины в возрасте от 25 до 60 лет.

2) когда -Сегментация по ситуации, в которой совершается покупка: как правило продукция ООО винно-коньячного завода «ВИКОН» приобретается потребителями на различные праздники, выходные, перед посещением гостей, а также в подарок.

3) что?-Сегментация по типу товара: товаром, который предоставляет ООО винно-коньячный завод «ВИКОН», является коньяк 5 торговых марок.( Corvoisier L’esprit, Инстербург, Трофейный, Век Буржуазии и Франко-Русский), вино ( Rapido Ndlr Sangiovese, Доманине Лерой, Кобарне Савиньон, Мерло)

4) где?- Сегментация по каналам сбыта: продукцию ООО ВКЗ «ВИКОН» можно приобрести непосредственно как у самого производителя, так и в магазинах всех торговых посредников данного завода.

5) почему?- Сегментация по типу мотивации к совершению покупки: данная продукция обладает высоким качеством и доступными ценами, поэтому пользуется хорошим спросом у потребителей.

С 2003 года до настоящего времени стратегическим партнером компании является один из наиболее известных представителей винной отрасли Франции компания Tessendier&Fils. При производстве коньячных спиртов используется виноград сорта Уни-блан, который на личных виноградниках Tessendier&Fils. Ежегодно тщательно отобранные виноматериалы дистиллируются на собственных перегонных заводах Tessendier&Fils по традиционному методу в 25 шарантских медных аламбиках, а затем эти материалы доставляются на завод «ВИКОН», где происходит последующая обработка и создание высококачественного коньяк. После того как закончилось производство коньяка, предприятие осуществляет сбытовую политику своей продукции.

Продажа готовой продукции осуществляется по косвенному трехуровневому каналу .(рис.5)

(Приложение 9)

- Административно- управленческий персонал (АУП)

- Охрана технологии производства

- Рабочие: основные и вспомогательные

- Инженерно-технические работники(ИТР)

- Младший обслуживающий персонал

Торговые посредники. Торговыми посредниками являются все предприятия оптовой и розничной торговли, а также такие крупные торговые сети , как «АДАМ и ЕВА», «ЛЕНТА», «БЕГЕМОТ», «ЧИБИС», «МОНЕТКА».

Предприятия конкуренты. Основными конкурентами компании «ВИКОН» являются предприятия:

- Московский винно-коньячный завод ОАО «КИН» (доля рынка- 25,59%)

- ЗАО Ставропольский винно-коньячный завод (доля рынка 6,76%)

- ООО Дмитровский завод алкогольной продукции (доля рынка 5,85 %)

- ООО Можайский ЛВЗ (доля рынка 5,73 %)

- ООО Балтийская Алкогольная Компания (доля рынка 7,5%)

Контактные аудитории. Генеральный директор компании «ВИКОН» Иван Владимирович Курочкин. Иван Владимирович родился в 1966году в г. Кемерово, Россия, в семье военнослужащего. После окончания Кемеровского Государственного Университета (КемГУ) работал на производственном объединении «КЦЗ».В 1999 году защитил диссертацию по вопросам управления в Академии общественных наук. С 2003 года работал в одном из крупных металлургических комбинатов СНГ («ЕВРАЗ ЗСМК, ОАО») , а затем в компании «Кузбассэнерго-РЭС, филиал ОАО "МРСК Сибири"». С2008 года занимает должность генерального директора Винно-коньячного завода «ВИКОН».

1.3 Управление товарным ассортиментом

Нужно так же отметить, что большее значение в управлении товарным ассортиментом имеет чёткое определение его структуры, а именно количественного соотношения между товарными группами и другими отделами в пределах товарного предложения, который выражается в процентах от всего ассортимента. Вся выпускаемая продукция при распределении по категориям в дальнейшем позволит сделать расчёты издержек потраченных на производство и получение прибыли на рынке от сбыта товара. Так же не стоит забывать, что чёткое разграничение структуры товарного ассортимента и его определение ложится как основа для финансового плана.

Основным плановым вопросом по воплощению товарной политики в действие становятся разработка выбора разных структур товарного ассортимента, для одних- это значило бы полное удовлетворение товаром, для других- получение достаточной прибыли. Ответ на это таится в ведении процесса управления товарным ассортиментом путём анализа, говорящего об уровне удовлетворения потребностей в качестве товара, выборе находящей структуры товарного ассортимента и надзора по рентабельности товара в пределах разных товарных групп. Решая вопросы о формировании товара необходимо рассмотреть важные вопросы касающиеся его широты, глубины, структуры и сопоставимости товарного ассортимента, где первое (широта) определяется значением состоящих в неё ассортиментных групп. Распределение предпри-нимательского риска происходит за счёт широты ассортимента. И в случае краха одной из товарных групп, восстановление потерь происходит за средства от продаж какой-то из другой товарной группы. Для того, чтобы расширить состав товарной группы необходим вклад ресурсов в несколько видов товарных групп, всё это будет отражаться на стоимости товара, которая будет поднята.

Следует отметить, что чёткое развитие товарного ассортимента на предприятии- это задача функции маркетинга; отражается в навыке воплощения традиционных или скрытых технических и материальных возможностей производителя в изделия и услуги, обладающие определённой потребительской ценностью, удовлетворяют покупателя и приносят прибыль предприятию.

Решения по развитию товарного ассортимента (продуктового смешивания) принимаются на основе:

1) производственных ресурсов предприятия, его финансовых возможностей, системы сбыта, квалификации кадров и др.;

2) потребностей рынка, ожиданий потребителей в приобретении полезных свойств товаров, их мотивации и поведения на рынке и др.;

3) нахождения возможностей создания прибыльных для предприятия про-дуктовых линий, соответствующих в то же время требованиям рынка и ди-намике развития спроса.

Продукт-менеджер должен постоянно следить за вкладом продуктовой линии или отдельного продукта в общий объем продаж и получаемую прибыль. Это возможно на основе:

- во-первых, знания положения продуктовой линии на рынке (динамика продаж, доля на рынке или отдельном сегменте);

- во-вторых, анализа данных об обороте, прибыли и затратах предприятия относительно конкретной продуктовой линии или отдельного товара.

Решения по развитию продуктовых линий могут быть направлены на:

- расширение продуктовых линий с целью максимального их приспособления к нуждам потребителей (удлинение «вверх» и «вниз» по ассортименту и цене);

- прореживание продуктовой линии (снятие с производства отдельных изделий, не пользующихся спросом);

- модернизацию продуктовых линий (адаптации к новым техническим, эко-логическим, эстетическим и другим требованиям).

Предприятие может управлять продуктовым смешиванием путем увеличения численности товара в рамках расширения ассортиментного ряда, изменении товаров, а также уменьшения численности.

Смешивание продукта осуществляется предприятием и происходит за счёт увлечения численности товара в пределах увеличения границ ассортиментного ряда , изменения товаров, а так же уменьшение численности. Определение ассортиментной концепции является основой в формировании ассортимента, что подразумевает построение чёткой ассортиментной структуры, предложения товара, где для одних основой выступают запросы определённого сегмента рынка, а для других- как можно больше взаимодействовать ресурсы предприятия, и при этом затратить минимум средств. Вместе с этим маркетинговая служба должна смоделировать предварительный план и обозначить денежные расходы на сбыт и рекламу для проверки того,- выгодно или нет предприятию продавать новый товар. Итог всего этого покажет, нужно или нет выпускать данную продукцию на рынок. Вне зависимости от рекомен-дуемого плана для сбыта товара, нужно ни в коем случае не забывать про имеющийся риск, про преимущество прибыли или наоборот,- потери, по этому стоит чётко выбрать курс осуществляемого плана. В конечном итоге всё будет зависеть от того,- насколько сильные и слабые стороны имеются у предприятия по с другими, насколько данное предприятие конкурентоспособно по определённым критериям, относящихся непосредственно к самому товару, рекламы, организованности сбыта, маркетингу и от возможностей принимать быстрые и гибкие решения по сравнению с другими. Ассортиментная концепция определяется путём взаимодействия между собой нескольких значений, разнообразие видов товара ( с учётом сегмента рынка), как часто происходит обновление товара и каков уровень с соотношением цен на данного вида товары. Главной целью ассортиментной концепции является ориентированной на производителя – изготовление необходимой продукции по необходимой цене.

Подкрепленная мерами организационного и иного характера по обеспечению выпуска продукции в предусмотренных структуре и наборе ассортиментная концепция может рассматриваться как своего рода программа по управлению развитием производства и реализацией соответствующих товаров. Целевая ее часть включает требования к оптимальной структуре ассортимента, а программная — систему мер по ее достижению за определенное время. Всё это придает комплексный характер включенных в нее вопросов, связанных с оптимизацией ассортимента. В качестве критериев оптимальности выступают требования потребителей к ассортименту и качеству товаров, ресурсные возможности, социальные установки.

Чтобы добиться необходимого соответствия по сегментному ассортименту предложенным на рынок предприятием, и для спроса на этот товар нужно чётко обозначить их связь с определением и прогнозированием структуры выбора товара. Маловероятным будет прогноз, что на долгий период у потребителя не сложится другого приоритета в выборе какого-либо товара по определённым критериям, по этому их нужно рассматривать во взаимодействии друг с другом, учитывая факт взаимозаменяемости того или иного товара. По этому нужно делать прогноз опираясь на изменчивость спроса, который поможет достичь определённого результата.

Формирование ассортимента включает следующие аспекты:

1. Определение текущих и перспективных потребностей покупателей, анализ способов использования данной продукции и особенностей покупательского поведения на соответствующих рынках.

2. Оценка существующих аналогов конкурентов по тем же направлениям.

3. Критическая оценка выпускаемых предприятием изделий в том же ассортименте, что и в п.п. 1 и 2, но уже с позиций покупателя.

4. Разрешение того, что нужно добавить в ассортимент, а что убрать по причине изменений в уровне конкурентоспособности; следует ли диверсифицировать продукцию за счет других направлений производства предприятия, выходящих за рамки его сложившегося профиля.

5. Рассмотрение предложений о создании нового товара, улучшенных существующих, а также о новых способах и областях применения товаров.

6. Создание и усовершенствование товаров в соответствии с запросами по-требителей.

7. Проведение анализа для производства новых и усовершенствованных товаров, не забывая про цену себестоимости и рентабельности.

8. Проведение тестирование товаров с учетом потенциальных потребителей в целях выяснения их приемлемости по основным показателям.

9. Создание специальных рекомендаций для производственных подразделений предприятия относительно качества, фасона, цены, наименования, упаковки, сервиса и т.д. опираясь на предыдущие испытания, подтверждающие подходимые характеристики для изделия и предопределивших надобность его изменения.

10. Важной составляющей маркетинга является планирование ассортимента и управление им, ведь очень развитая рекламная и сбытовая политика не в силах ликвидировать те ошибки, которые были допущены ещё при планировании ассортимента. Подведя итоги можно сказать, что формирование заключается в принятии жестких решений касаемо ассортимента, которые состоят из вывода на рынок продаж невыгодной продукции, как моделей так и типов, и размеров; из исследования для создания нового или модификации старого товара; из утверждения планов на разработку или усовершенствование уже выпускаемого товара; из утверждённых финансовых средств на утверждённые программы и планы.

2. Характеристика предприятия и разработка предложений по улучшению деятельности ООО винно-коньячного завода «ВИКОН»

2.1 Общая характеристика предприятия

История компании ООО винно-коньячного завода «ВИКОН» неразрывно связана с историей динамичного развития отечественного рынка винной продукции. На протяжении последних трех лет компания продемонстрировала хороший рост производства и выход на лидирующие позиции в рейтинге ведущих компаний в России по производству винной и коньячной продукции. Компания приобрела успех благодаря конкурентным преимуществам, таким как: лучшее соотношение цены и качества продукта; самая современная организация производства и дистрибуции товаров; динамичная и стабильно развивающаяся команда профессионалов; грамотно выстроенная маркетинговая политика компании. Компания «ВИКОН» существует более 10 лет и является крупнейшим предприятием в области производства и поставок российских коньяков и вин на отечественный и зарубежный рынки. Сегодня «ВИКОН» - это группа компаний, включающая винно-коньячный завод «ВИКОН» и винно-коньячный торговый дом «ВИКОН». Завод располагается в городе Кемерово Кемеровской области и, в тесном сотрудничестве с фран-цузскими специалистами, занимается производством высококачественной коньячной продукции исключительно из французских коньячных спиртов. ВКЗ «ВИКОН» располагает более 35 000 бочек из лимузенского дуба вместимостью 350 и 400 литров, а также 60 дубовых ёмкостей вместимостью 30 000 и 70 000 литров, общий объём которых достигает 140 000 гектолитров, завод Tessendier&Fils выдерживает коньячные спирты в хранилищах общей площадью более 15 гектаров.

По данным таблицы 6 можно сделать вывод:

1. снижение стоимости, что обусловлено уменьшением собственных средств предприятия. Собственный капитал снизился на 1 671 106 руб., или на 2,23%. Параллельно с этим произошло увеличение краткосрочных обязательств на 19,26%, их удельный вес возрос на 0,24 пункта.

2. организация в малом количестве привлекает долгосрочные заемные средства, что означает полное отсутствие инвестиций в производство.

3. кредиторская задолженность занимает значительный объём краткосрочных пассивов при отсутствии краткосрочных кредитов банка, т.е. финансирование оборотных средств идет в большинстве случаев за счет кредиторской задолженности. Ее удельный вес в структуре обязательств предприятия возрос до 1,33%. В целом наблюдается высокая автономия предприятия (высокий удельный вес собственного капитала – 98,67%) и низкая степень использования заемных средств.

Основными, на данное время, показателями работы всех торговых предприятий выступает величина товарооборота (выручки) как одного из основных источников прибыли, где связаны между собой затраты и доходы торгового предприятия. Одним из способов проведения исследования по выявлению сбыта, товарооборота продукции предприятия является ABC – анализ.

(Приложение 12)

Из таблицы 7 видно, что наибольшую долю в реализации и доходах имеют товары из блока А: коньяки «Corvoisier L’esprit», «Инстербург» и «Трофейный».

К группе В относится один коньяк «Век Буржуазии».

К группе С Коньяк «Франко-русский».

Проанализировав это можно сказать, что в предприятия должны быть сосредоточены на товарах из подгрупп, вошедших в блоки А и В, по ним целесообразно тщательно отслеживать динамику продаж, колебания спроса. Широту и глубину ассортимента по товарным группам и маркам, миграцию отдельных товаров и торговых марок из группы в группу, отслеживать влияние различных маркетинговых мероприятий на темпы продаж. Для товаров группы. В, обеспечивающих средний вклад в совокупный доход , усилия должны быть сосредоточены на переводе в более доходную группу. В отношении блока С рационально производить политику его сокращения с целью уменьшения малопроизводительных затрат за счет удаления из ассортимента товаров, находящихся в стадии упадка своего жизненного цикла.

Для общей оценки деятельности предприятия также можно провести

анализ основных технико-экономических показателей, таких как выручка, себестоимость, прибыль, рентабельность. Оценка основных показателей представлена в таблице 8.

(Приложение 13)

Вместе с показателями объема прибыли часто применяется относительный показатель – рентабельность, который обычно означает прибыльность работы предприятия. Показатели рентабельности являются относительными показателями и определяются как отношение прибыли к стоимости используемых предприятием ресурсов.

В зависимости от задач анализа можно рассчитать:

- рентабельность продаж;

- рентабельность и доходность реализованной продукции;

1. Рентабельность продаж:

Рентабельность продаж на конец 2013 года = 1850/28796=0,064 или 6,4%

Рентабельность продаж на конец 2014 года = 2240/31254=0,072 или 7,2%

Рентабельность продаж на конец 2015 года = 2896/32458=0,089 или 8,9%

2. Рентабельность и доходность реализованной продукции

Рентабельность продукции на конец 2013 года = 1850/22465=0,082или 8,2%

Рентабельность продукции на конец 2014 года =2240/25896=0,086 или 8,6%

Рентабельность продукции на конец 2015 года = 2896/26000=0,11 или 11%

По данным видно, что рентабельность продукции увеличилась с 8,2% до 11,0 %

По данным расчетов и диаграммы видно, что рентабельность продаж в 2013-2015 годах возросла с 6,40% до 8,90%, а рентабельность продукции в 2013-2015 годах возросла с 8,20% до 11%.

В общем, по всем рассчитанным показателям и полученным результатам, предприятие ООО ВКЗ «ВИКОН» имеет тенденцию и соответствующую динамику на положительность развития своей деятельности.

2.2 Анализ основных финансовых и экономических показателей

Анализ финансово-экономического состояния предприятия начинается с изучения бухгалтерского баланса, его структуры, состава и динамики.

Бухгалтерский баланс (фр. balance букв. «весы» от лат. bilanx «имеющий две весовые чаши») — одна из пяти основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату.

В рыночной экономике бухгалтерский баланс – основной источник информации, с помощью которого широкий круг пользователей может:

- определить конечный финансовый результат работы предприятия и др.

- определить состоятельность предприятия: сумеет ли организация выпол-нить свои обязательства перед третьими лицами – акционерами, инвесторами, кредиторами, покупателями и др.

- ознакомиться с имущественным состоянием хозяйствующего субъекта;

Бухгалтерский баланс построен так, что основные его части (актив и пассив) и их статьи сгруппированы определенным образом. Это необходимо для выполнения аналитических исследований и оценки структуры актива и пассива.

Актив баланса. Проанализировав актив баланса возможно установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия (таблица 5):

1. Стоимость имущества предприятия, общий итог баланса.

2. Иммобилизованные активы, итог раздела I баланса.

3. Стоимость оборотных средств, итог раздела II баланса.

Благодаря горизонтальному (временному) и вертикальному (структурному) анализу вероятно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений.

(Приложение 10)

Миссия ООО ВКЗ «ВИКОН»: Создание российского вина и коньяка для всех сегментов рынка, которые хотят приобщиться к классическому пониманию вкуса и аромата вино- коньячной продукции.

Внутренняя среда любого предприятия включает в себя:

- Структура ООО винно-коньячного завода «ВИКОН»

- Технологии производства

- Кадры ООО винно-коньячного завода «ВИКОН»

- Методы управления

- Производственный потенциал

Главный руководитель предприятия- это генеральный директор , которому подчиняются коммерческий директор, финансовый директор, главный инженер, зам. директора по кадрам. В подчинении финансового директора находятся главный экономист и главный бухгалтер. В подчинении коммерческого директора находятся начальники отдела сбыта и отдела снабжения, а также начальник транспортного отдела. Главному инженеру подчиняется отдел производства , а также 3 цеха предприятия во главе с их начальниками. Юридический отдел занимается всеми делами предприятия с юридической стороны. Главный экономист и главный бухгалтер ведут учет всех денежных и финансовых операций предприятия. Отдел сбыта занимается распределением производимой продукции потребителям, транспортный отдел - снабжает предприятие всем необходимым транспортом, отдел производства занят в производстве продукции, а отдел снабжения занимается поставкой необходимого сырья на производство предприятия.

Можно сделать вывод, что организационная структура ООО винно-коньячного завода «ВИКОН»является иерархической структурой управления. Основными кадрами ООО винно-коньячного завода «ВИ-КОН»являются:

На основе таблицы 5 можно сделать вывод:

1.общая стоимость имущества снизилась за отчетный период на 2% (100,0 – 98,0), что свидетельствует о спаде хозяйственной деятельности предприятия;

2. уменьшение стоимости имущества на 1 511 896 руб. сопровождалось внутренними изменениями в активе: при уменьшении стоимости внеоборотных активов на 2 403 982 руб. (снижение на 3,6%) произошло увеличение оборотных средств на 892 086 руб. Их удельный вес на конец периода составил 13,01% (прирост не 1,44 пункта);

3. уменьшение стоимости внеоборотных активов в целом произошло вследствие уменьшения нематериальных активов на 8,65% и снижения стоимости основных средств на 4,34%. Увеличение долгосрочных финансовых вложений на 3,37% не повлияло на общую тенденцию снижения;

4. при общем снижении стоимости предприятия основное финансирование было направлено на пополнение оборотных средств. Из всех групп оборотных активов наблюдается снижение только краткосрочных финансовых вложений на 10,2%, в остальных – увеличение;

5. наиболее крупное увеличение удельного веса, на 1,25 пунктов, наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 443,95%. В начале периода она была равна 268 917 руб., а к концу периода увеличилась до 1 193 852 руб. Это самый высокий показатель динамики относительно других статей актива баланса.

Проанализировав можно выявить снижение производственного потенциала предприятия, но это изменение сопровождалось увеличением финансирования оборотных средств, что расценивается как положительная тенденция: возможность увеличения оборачиваемости активов является предпосылкой к улучшению финансовой деятельности.

Пассив баланса. Для общей оценки имущественного потенциала предпри-ятия проводится анализ динамики состава и структуры обязательств (пассива) баланса (таблица 6), где внимание уделяется ряду важнейших показателей, которые характеризуют финансово-экономическое состояние предприятия:

1. Стоимость собственного капитала предприятия

2. Заемный капитал

3. Долгосрочные заемные средства

4. Краткосрочные заемные средства

5. Кредиторская задолженность

(Приложение 11)

Следующий этап - это выделение групп классификации по принципу Парето, где 20% качественного критерия определяет 80% количества выбранной совокупности объектов (группа А); группа В - до 15% в объеме прибыли и оставшаяся часть - блок С. Деление может быть и другим в зависимости от потребностей анализа.

Глядя на таблицу видно, что наибольший процент в реализации и доходах имеют товары из блока А: виноградные и плодовые винные изделия - 80%. Вторая товарная группа состоит из двух пунктов , - это ягодные и растительные винные изделия. Ели товар одной группы перейдёт в другую, это подразумевает разнообразие бизнес- кейсов и невозможность ориентации на единственное зафиксированное как универсальное соотношение границ групп классификации по накопленному значению качественного критерия.

Усилия предприятия должны быть сосредоточены на товарах из подгрупп, вошедших в блоки А и В, по ним целесообразно тщательно отслеживать динамику продаж, колебания спроса, широту и глубину ассортимента по товарным группам и маркам, миграцию отдельных товаров и торговых марок из группы в группу, отслеживать влияние различных маркетинговых мероприятий на темпы продаж. Для товаров группы В, которая обеспечивает средний вклад в совокупный доход (около 15%),все силы должны направляются на перевод в более доходную группу. Что касается блока С, то рационально производить политику его сокращения для с малым количеством отдачи затрат за счет удаления из ассортимента товаров, которые находятся в стадии упадка своего жизненного цикла.

АВС - анализ позволяет оптимизировать товарный ассортимент на ближайшую перспективу, а для устойчивого положения на рынке любой компании необходимо иметь портфель товаров, сбалансированный таким образом, чтобы в нем находились товары с различными этапами своего жизненного цикла.

3. Разработка мероприятий по совершенствованию ВКЗ «ВИКОН»

3.1 Разработка мероприятия по совершенствованию деятельности предприятия

Успешное функционирование любого предприятия в большинстве случаев зависит от разработанных мероприятий по совершенствованию его деятельности и для совершенствования деятельности предприятия «ВИКОН» была разработана анкета, которая включала в себя 5 вопросов , было опрошено 30 человек в возрасте от 20 до 60 лет.

По данным опроса было выявлено, что большинство потребителей знают о существовании завода «ВИКОН». Пробовали продукцию данного завода и довольны качеством продукции и ценами установленными на нее. Знают о всех марках коньяка, выпускаемыми ВКЗ «ВИКОН». Также было выявлено, что 50% (15 человек из 30 опрошенных) опрошенных предпочитают торговую марку «Corvoisier L’esprit», 20% (6 человек из 30 опрошенных ) предпочитают коньяк «Трофейный», 15%(около 5 человек из 30 опрошенных) -коньяк «Инстербург», 10% (3 человека из 30 опрошенных) - коньяк «Век Буржуазии», и лишь 5% (2 человека из 30 опрошенных)- коньяк «Франко-Русский.

На рисунке 6 представлена диаграмма о предпочтении потребителей торговых марок коньяков, выпускаемых ООО винно-коньячным заводом «ВИКОН».

(Приложение 14)

Вырученные денежные средства организации на конец 2013года составила 28796 тыс. руб., на конец 2014года 31254 тыс. руб., на конец 2015 года 32458 тыс. руб. таким образом прирост на период с 2013-2015гг.составил 3662 тыс. руб.

Себестоимость на конец 2013года составила 22465 тыс. руб., на конец 2014года 25896 тыс. руб., на конец 2015года 26000 тыс. руб. Прирост на период с 2013-2015 гг. составил 3535 тыс. руб.

Получение денежных средств на организации на конец 2014 года составила 1850 тыс. руб., на конец 2014 года 2240 тыс. руб., на конец 2015 года 2896 тыс. руб.

Чистая прибыль на конец 2013 года составила 500 тыс. руб., на конец 2014 года 750 тыс. руб., на конец 2015 года 1591 тыс. руб.

Глядя на диаграмму мы видим, что потребители отдают свое предпочтение в основном таким коньякам как «Corvoisier L’esprit» (50%), «Трофейный» (20%), и «Инстербург» (15%), а вот коньякам «Франко-Русский» (5%), и «Век Буржуазии» (10%), предпочтений меньше, но это связано не с качеством данной продукции, так как это высококачественные коньяки , а с ценой на них, которая очень высока.

Также по данным АВС- анализа видно, что наибольший доход приносят коньяки из категории А . Это коньяки «Corvoisier L’esprit», «Инстербург», «Трофейный». Меньший доход приносят коньяки из категории В и С: «Век Буржуазии» и «Франко-русский».

Для повышения предпочтения потребителями коньяков «Век Буржуазии» и Франко- Русский» организации необходимо провести анализ ценовой политики, что скорей всего приведёт к снижению цены на эти товары; так же необходим анализ маркетинговой политики,- больше рекламировать товар и ввести для постоянных покупателей специальную карту. Так же на данную продукцию нужно делать скидки и разнообразные акции, возможна и дегустация продуктов, чтобы в дальнейшем потребители отдали потребители отдали своё предпочтение этой продукции за особое качество в соотношении с ценой.

3.2 Формирование выгодной политики ВКЗ «ВИКОН»

Кроме АВС – анализа для отслеживания динамики товарного ассортимента может применяться метод планирования ассортимента основанный на определении точки безубыточности. Значение этого метода возрастает при необходимости заменить какой - либо товар на его аналог, по каким- либо причинам или уменьшить его долю в общем объёме реализации. Расчет точки безубыточности с учетом возможных изменений позволяет просчитать их эффективность, возможность сохранения достигнутых уровней финансовых результатов на достигнутом уровне: величина выручки, уровень прибыли.

Для того, чтобы рассчитать точку безубыточности были взяты коньяки во-шедшие в категорию В и С «Франко-русский» и «Век Буржуазии» ABC- анализа, а для сравнения коньяк из категории А «Corvoisier L’esprit». Было предложено мероприятие установить на эти 2 вида коньяка цена меньше, чем у конкурентов. Цена была уменьшена в 1,5 раза. Данные для проведения всех расчетов представлены в таблицы 9.

(Приложение 15)

Зная , что прибыль выражается как П= ∑( Qi*( Рi - Vi)) – С (13).

Подставим исходные данные в формулу (13) и получим

П= [( Qх*( Рх – Vх)+ Qу*( Ру – Vу)+ Qс*( Рс – Vс)] – С (14)

Выразим Qх и Qу через Qс: Qх = 5 Qс ; Qу =3 Qс

0= [( Qх*( 850 – 782)+ Qу*( 710-688)+ Qс*( 350-325)] –500000

0= [(5*Qс *( 850 – 782)+ 3*Qс *( 710 - 688)+ Qс*( 350-325)] – 500000

[(5*Qс *( 850 – 782)+ 3*Qс *( 710-688)+ Qс*( 350-325)] =500000

[(5*Qс *68+ 3*Qс *22+ Qс*25)] = 500000

[340*Qс + 66*Qс + 25*Qс] = 500000

431*Qс = 500000

Qс = 500000 / 431

Qс = 1160

Решив данное уравнение получим , Qх = 5 * 1160 = 5800 (шт.) Qу =3 * 1160 = 3480 (шт.) и Qс = 1160 (шт.), которые необходимо реализовать за отчетный период, чтобы достичь точки безубыточности.

Общий объём выручки предприятия при реализации, соответствующий найденной точке безубыточности, составит

Вб= 5800*850+3480*710+1160*350 = 7806800 руб.

Далее определим, как повлияет решение об изменении структуры на финансовые результаты, для чего формулу (13) преобразуем так, чтобы можно было учесть изменение цены товара в общем объёме реализации продукции

П=Вб[((Р - V)/Р)*Di]-С(15),

где Di- доля каждого изделия в общем объёме реализации ;

(Р - V)/Р- доля маржинальной прибыли в цене.

Подставляя значение Вб= 7806800 руб. в последнюю формулу получаем

П=7806800*[(850-782)/850*0,146+(710-688)/710*0,158+(350-325)/350*0,307]-500000 = 7150664 руб.

Для проверки эффективности принятого решения рассчитаем прибыль при тех же условиях точки безубыточности, но цену на товар оставим ту, которая была до ее уменьшения, и тогда получим (приложение 16):

П=7806800*[(1275-1173)/1275*0,146+(1065-1033)/1065*0,158+(420-390)/420*0,307]-500000= 7072596 руб.

Зная , что прибыль выражается как П= ∑( Qi*( Рi - Vi)) – С (13).

Подставим исходные данные в формулу (13) и получим

П= [( Qх*( Рх – Vх)+ Qу*( Ру – Vу)+ Qс*( Рс – Vс)] – С (14)

Выразим Qх и Qу через Qс: Qх = 5 Qс ; Qу =3 Qс

0= [( Qх*( 850 – 782)+ Qу*( 710-688)+ Qс*( 350-325)] –500000

0= [(5*Qс *( 850 – 782)+ 3*Qс *( 710 - 688)+ Qс*( 350-325)] – 500000

[(5*Qс *( 850 – 782)+ 3*Qс *( 710-688)+ Qс*( 350-325)] =500000

Зная , что прибыль выражается как П= ∑( Qi*( Рi - Vi)) – С (13).

Подставим исходные данные в формулу (13) и получим

П= [( Qх*( Рх – Vх)+ Qу*( Ру – Vу)+ Qс*( Рс – Vс)] – С (14)

Выразим Qх и Qу через Qс: Qх = 5 Qс ; Qу =3 Qс

0= [( Qх*( 850 – 782)+ Qу*( 710-688)+ Qс*( 350-325)] –500000

0= [(5*Qс *( 850 – 782)+ 3*Qс *( 710 - 688)+ Qс*( 350-325)] – 500000

[(5*Qс *( 850 – 782)+ 3*Qс *( 710-688)+ Qс*( 350-325)] =500000

[(5*Qс *68+ 3*Qс *22+ Qс*25)] = 500000

[340*Qс + 66*Qс + 25*Qс] = 500000

431*Qс = 500000

Qс = 500000 / 431

Qс = 1160

Решив данное уравнение получим , Qх = 5 * 1160 = 5800 (шт.) Qу =3 * 1160 = 3480 (шт.) и Qс = 1160 (шт.), которые необходимо реализовать за отчетный период, чтобы достичь точки безубыточности.

Общий объём выручки предприятия при реализации, соответствующий найденной точке безубыточности, составит

Вб= 5800*850+3480*710+1160*350 = 7806800 руб.

Далее определим, как повлияет решение об изменении структуры на финансовые результаты, для чего формулу (13) преобразуем так, чтобы можно было учесть изменение цены товара в общем объёме реализации продукции

П=Вб[((Р - V)/Р)*Di]-С(15),

где Di- доля каждого изделия в общем объёме реализации ;

(Р - V)/Р- доля маржинальной прибыли в цене.

Подставляя значение Вб= 7806800 руб. в последнюю формулу получаем

П=7806800*[(850-782)/850*0,146+(710-688)/710*0,158+(350-325)/350*0,307]-500000 = 7150664 руб.

Для проверки эффективности принятого решения рассчитаем прибыль при тех же условиях точки безубыточности, но цену на товар оставим ту, которая была до ее уменьшения, и тогда получим (приложение 16):

П=7806800*[(1275-1173)/1275*0,146+(1065-1033)/1065*0,158+(420-390)/420*0,307]-500000= 7072596 руб.

Из сделанных расчетов видно, что при расчетах точки безубыточности выручка предприятия увеличится на 78068 руб. это является выгодным для самого предприятия и позволит избежать убытков.

Заключение

По итогам проведенной работы можно сделать следующие выводы .

Рынок – это сложное и многостороннее явление, та среда, в которой только и могут быть удовлетворены все нужды потребителей через взаимодействие спроса и предложения.

Спрос и предложение являются характеристиками экономической среды, в которой работает фирма. Постоянный анализ рынка - залог успешной работы. Прогноз развития внешней среды заключается в постоянном мониторинге условий наиболее полного удовлетворения всех потребностей пользователей товаров или услуг предприятия. Степень удовлетворения нужд потребителей характеризуется такой величиной как спрос, под которым подразумевается сумма денег, которую потребители могут и хотят потратить на приобретение нашего товара. Это своеобразная шкала потребности в продукции по всем возможным ценам при неизменности остальных факторов.

Построение эффективной модели спроса позволяет определить: кому нужен предлагаемый товар, при каких условиях он будет продаваться успешно.

Изучение рынка, построение различных моделей спроса да и само существование любого коммерческого предприятия направлено на получение положительной разницы между понесенными затратами и полученными доходами – прибыли. Для торгового предприятия величина прибыли находится в прямой зависимости от физических объёмов продаж и разницы между ценой продажи и ценой приобретения. В свою очередь величина физической реализации зависит от оптимальности ассортимента реализуемых товаров. Оптимальность ассортимента является прямым следствием правильно выстроенной модели спроса по каждой товарной позиции и в целом по всей номенклатуре товаров. Кроме ассортимента величина прибыли и ее уровень зависит от материально- технической базы торгового предприятия, уровня профессионализма персонала и её деловой репутации, то есть того, что о фирме думают потребители товаров и услуг, деловые партнеры.

Анализ потребителей путем анкетирования показал, что наибольшее предпочтение отдается коньякам «Corvoisier L’esprit», «Инстербург» и «Трофейный».

По отношению к конкурентам ООО ВКЗ «ВИКОН чувствует себя достаточно уверенно. Основным условием стабильного развития является постоянный мониторинг спроса. Положительной чертой в работе предприятия является оперативная работа по индивидуальным заказам потребителей, что создает положительный имидж и привлекает дополнительных потребителей. Еще один плюс - квалифицированный персонал.

Анализ товарного ассортимента магазина за период с 2013-2015 года показал, что основу выручки составляют 3 основных коньяка, вошедших в категорию А, по итогам ABC- анализа «Corvoisier L’esprit», «Инстербург» и «Трофейный», а вот наименьшую прибыль приносят коньяки из категорий В и С «Век Буржуазии» и «Франко-русский».

Что касается величины рентабельности, то рентабельность продаж в период с 2013-2015 гг. выросла с 6,40% до 8,90%, а рентабельность продукции выросла с 8,20% до 11%.

Прирост прибыли предприятия в период с 2013-20015 гг. составил 1046 тыс. рублей. Прирост выручки предприятия составил 3662 тыс. рублей в период с 2013-20015 гг.

В целях совершенствования деятельности предприятия ООО ВКЗ «ВИКОН» в данной работе предлагаются следующие мероприятия:

-Установление менее высокой цены на товары категории В и С , чем у конкурентов,

-Использование различных видов рекламы данной продукции,

-Введение для постоянных покупателей карту постоянного клиента.

Предложенные мероприятия позволят ООО ВКЗ «ВИКОН» укрепить свои рыночные позиции, увеличить конкурентные преимущества и создать плацдарм для дальнейшего развития.

По данным исследования было выявлено, что при уменьшении цены в 1,5 раза на 2 вида коньяка из категорий В и С, в 2010 году увеличилась выручка от продаж на 78068 , при расчете точки безубыточности. Было выявлено, что за отчетный период (месяц) предприятие должно реализовать 5800 бутылок коньяка «Франко-русский», 3480 бутылок «Век Буржуазии» и 1160 бутылок «Старый Кенигсберг». Общий объём выручки предприятия при реализации, соответствующей найденной точке безубыточности, составит 7806800 руб. Это является выгодным для самого предприятия и позволит избежать убытков.

Список используемых источников

1)Дашков, Л. П. Организация, технология и проектирование торговых предприятий: Учебник для студентов высших учебных заведений. — 8-е изд.,перераб. и доп. / Л. П. Дашков, В.К. Памбухчиянц – М.: Издательско-торговая корпорация «Дашков и К0», 2008. – 508 с

2) Балабанов И.Г. Финансовый анализ и планирование хозяйствующего субьекта.2-е издание., доп . - М.: Финансы и статистика, 2003. – 230 с.

3) Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М .: ПБОЮЛ, 2005. – 456 с.

4) Котлеров С.А. Управление затратами. – СПб.: Питер, 2003. – 249с.

5) Макарьева В.И. «Состав и учет затрат, включаемых в себестоимость». – М.: МЦФЭР, 2001 – 365 с.

6) Осипова Л.В., Синняева И.М. Основы коммерческой деятельности: Практикум: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ -1997. – 215 с.

7)Раицкий К.А «Экономика предприятия» / Под общ. Ред. Раицкий К.А. / Москва 2003. – 67 c.

8) Торговое дело: экономика, маркетинг, организация: Учебник. / под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. – М.: ИНФРА-М, 2001. – 506 с.

9) Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность: Учебник для вузов. – 4-е изд. перераб. и доп. – М.: Маркетинг, 2002. – 579 с.

10) Николаева М.А. Товароведение потребительских товаров - М.:Норма,2002 – 342 с.

11)Герасимов Б.И., Денисова А.Л., Молоткова Н.В., Уляхин Т.М. Основы коммерческой деятельности: Форум, 2010.-272с.

12)Коплер Ф. Основы маркетинга. Краткий курс.: Перевод с английского. - М.: Издательский дом «Вильямс», 2007. – 656с

13) Абчук В.А. Коммерция: Учебник. – СПб.: Из-во Михайлова В.А., 2000. – 475 с.

14) Павлова Н.И. Маркетинговый подход к оценке конкурентоспособно-сти магазина // Маркетинг в России и за рубежом. -2005. - №1. – 50 c.

Приложения

Приложение 1. Рисунок 1-Товарный ассортимент характеризуется :

Приложение 2. Рисунок 2- Петля качества товара

Приложение 3. Рисунок 3- Мероприятия по приведению качества продукции

Приложение 4. Таблица 1- Маркетинговые показатели

|

Город/ Страна |

В Санкт-Питербурге |

Во Франции |

|

|

Показатели |

место |

% |

место |

|

Цена |

1 |

49 |

2 |

|

Качество |

2 |

30 |

1 |

|

Ассортимент |

3 |

21 |

3 |

Приложение 5. Таблица 2- Структура номенклатуры за период 01.09.15-01.10.15г.

|

№ |

Номенклатура |

Валовый доход руб. |

Уд. вес (в %) |

Нарастающий итог (в %) |

Группа |

|

1 |

Виноградные |

19265,57 |

50,23 |

50,23 |

А |

|

2 |

Плодовые |

3789,6 |

14,45 |

64,68 |

А |

|

3 |

Ягодные |

3482,88 |

12,07 |

76,75 |

B |

|

4 |

Растительные |

1668,5 |

10,04 |

86,79 |

В |

|

5 |

Изюмные |

1015,5 |

7,07 |

93,86 |

C |

|

6 |

Многосортные |

1147,98 |

6,14 |

100 |

C |

|

7 |

Итого: |

30360,95 |

100 |

Приложение 6 Таблица 3 -Структура номенклатуры за период 01.10.15-01.11.15г.

|

№ |

Номенклатура |

Валовый доход руб. |

Уд. вес (в %) |

Нарастающий итог (в %) |

Группа |

|

1 |

Виноградные |

18262,44 |

50,05 |

50,05 |

А |

|

2 |

Плодовые |

3757,38 |

16,98 |

67,03 |

А |

|

3 |

Ягодные |

3671,84 |

14,91 |

81,94 |

B |

|

4 |

Растительные |

1584 |

8,9 |

90,84 |

В |

|

5 |

Изюмные |

1067,98 |

5,33 |

96,17 |

C |

|

6 |

Многосортные |

911,4 |

3,83 |

100 |

C |

|

7 |

Итого: |

29255,04 |

100 |

Приложение 7. Рисунок 4- Матрица BCG по Винно-коньячному заводу «ВИКОН»

Приложение 8. Таблица 4- PEST- анализ ООО винно-коньячного завода «ВИКОН»

|

Значимые факторы внешней среды, которые могут оказать влияние на деятельность предприятия |

Экспертная оценка |

||

|

Политические факторы |

Сейчас |

Через 3 года |

|

|

Нет определенной государственной политики для нашей продукции. Отсутствие поддержки со стороны государства |

9 |

6 |

|

|

Отсутствие единых государственных организаций, занимающихся выдачей различного рода лицензий, разрешений и пр. |

8 |

5 |

|

|

Возможность приватизации предприятия или его частей |

5 |

9 |

|

|

Государственный (коррупция) и криминальный рэкет |

5 |

5 |

|

|

Подверженность решений руководителей предприятия мнению более высокого руководства |

4 |

8 |

|

|

Влияние местных политических факторов (принадлежность к какой-либо партии), работа по указанию президента, министра, губернатора, мэра |

4 |

4 |

|

|

Экономические факторы |

|||

|

Очень узкий и сильно коррумпированный рынок сбыта продукции предприятия |

9 |

5 |

|

|

Высокая суммарная налоговая нагрузка на предприятие и возможность ее усиления |

8 |

8 |

|

|

Высокие таможенные пошлины и тарифы |

7 |

3 |

|

|

Рост темпов инфляции. Рост цен на энергоносители, сырье, материалы и транспортные расходы |

7 |

5 |

|

|

Отсутствие ясных перспектив в развитии экономики России. Опасность экономической нестабильности |

5 |

7 |

|

|

Отсутствие документированной и утвержденной стратегии развития России |

5 |

5 |

|

|

Социальные факторы |

|||

|

Узкий региональный рынок труда. Отсутствие на рынке специалистов нужной квалификации |

8 |

9 |

|

|

Рост стоимости потребительской корзины, требующий адекватного роста заработной платы |

8 |

4 |

|

|

Отток квалифицированных специалистов в Центральный регион России |

6 |

3 |

|

|

Сложность содержания городских объектов социальной сферы, находящихся на балансе предприятия |

4 |

6 |

|

|

Технлогические факторы |

|||

|

Отсутствие в стране отечественного технологического оборудования нужного класса качества и производительности |

9 |

5 |

|

|

Быстрое «старение» импортного оборудования и короткий срок его эксплуатации |

5 |

5 |

|

|

Плохая совместимость дорогого импортного оборудования с нашей инфраструктурой и условиями эксплуатации |

4 |

4 |

|

|

Возможность появления новых технологий (нанотехнологий), способных коренным образом перевернуть производство |

4 |

8 |

|

Приложение 9. Рисунок 5- Косвенный трехуровневый канал сбыта продукции ООО ВКЗ «ВИКОН»

Приложение 10. Таблица 5- Анализ состава и структуры актива баланса

|

Актив баланса |

На начало периода руб |

% к итогу |

На конец периода руб |

% к итогу |

Абсолютное отклонение руб |

Темп роста % |

|

Иммобилизованные средства (внеоборотные активы) |

||||||

|

Нематериальные активы |

12 178 |

0,02 |

11 124 |

0,02 |

-1 054 |

91,35 |

|

Основные средства |

60 237 782 |

79,67 |

57 621 713 |

77,76 |

-2 616 069 |

95,66 |

|

Незавершенное строительство |

289 197 |

0,38 |

289 197 |

0,39 |

- |

100,0 |

|

Долгосрочные финансовые вложения |

6 322 620 |

8,36 |

6 535 761 |

8,82 |

213 141 |

103,37 |

|

Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

|

Итого |

66 861 777 |

88,43 |

64 457 795 |

86,99 |

-2 403 982 |

96,40 |

|

Мобильные средства (внеоборотные активы) |

||||||

|

Запасы и затраты |

5 439 431 |

7,91 |

5 627 550 |

7,59 |

188 119 |

103,46 |

|

Дебиторская задолженность |

268 917 |

0,36 |

1 193 852 |

1,61 |

924 935 |

443,95 |

|

Краткосрочные финансовые вложения |

2 895 352 |

3,83 |

2 600 000 |

3,51 |

295 352 |

89,80 |

|

Денежные средства |

144 776 |

0,19 |

219 160 |

0,30 |

74 384 |

151,38 |

|

Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

|

Итого |

8 748 476 |

11,57 |

9 640 562 |

13,01 |

892 086 |

110,20 |

|

Убытки |

- |

- |

- |

- |

- |

- |

|

Всего активов |

75 610 253 |

100,0 |

74 098 357 |

100,0 |

-1 511 896 |

98,00 |

Приложение 11. Таблица 6- Анализ состава и структуры пассива баланса

|

Пассив Баланса |

На начало периода руб. |

% к итогу |

На конец периода руб. |

% к итогу |

Абсолютное отклонение руб. |

Темп роста % |

|

Иммобилизованные средства (внеоборотные активы) |

||||||

|

Уставный капитал |

89 696 |

0,12 |

89 696 |

0,12 |

- |

100,0 |

|

Добавочный капитал |

67 407 672 |

89,15 |

67 407 672 |

90,97 |

- |

100,0 |

|

Резервный капитал |

18 924 |

0,03 |

18 924 |

0,03 |

- |

100,0 |

|

Фонды накопления |

14 500 808 |

19,18 |

932 356 |

1,26 |

-13 562 452 |

6,43 |

|

Фонды социальной сферы |

5 104 795 |

6,75 |

4 614 228 |

6,23 |

- 490 567 |

9,39 |

|

Нераспределенная прибыль |

- |

- |

- |

- |

- |

- |

|

Целевое финансирование, фонды и резервы |

711 594 |

0,94 |

49 507 |

0,07 |

-662 087 |

6,96 |

|

Итого |

74 783 489 |

98,91 |

73 112 383 |

98,67 |

-1 671 106 |

97,77 |

|

Мобильные средства (внеоборотные активы) |

||||||

|

Долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

|

Краткосрочные кредиты и займы |

||||||

|

а) кредиты банков |

- |

- |

- |

- |

- |

- |

|

б) кредиторская задолженность |

826 764 |

1,09 |

985 974 |

1,33 |

159 210 |

119,26 |

|

Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

|

Итого |

826 764 |

1,09 |

985 974 |

1,33 |

159 210 |

119,26 |

|

Всего пассивов |

75 610 253 |

100,0 |

74 098 357 |

100,0 |

-1 511 896 |

98,00 |

Приложение 12. Таблица 7- АВС- анализ продукции ООО ВКЗ «ВИКОН»

|

№ позиции |

Наименование продукции |

Валовый доход руб. |

Уд. Вес % |

Нарастающий итог % |

Группа |

|

1 |

Коньяк «Corvoisier L’esprit» |

385420,15 |

30,7 |

30,7 |

А |

|

2 |

Коньяк «Инстербург» |

257678,33 |

20,5 |

51,2 |

А |

|

3 |

Коньяк «Трофейный» |

231500,20 |

18,4 |

69,6 |

А |

|

4 |

Коньяк «Век Буржуазии» |

198401,10 |

15,8 |

85,4 |

В |

|

5 |

Коньяк «Франко – Русский» |

183305,72 |

14,6 |

100 |

С |