Методы выбора проектов (Понятие, сущность и методы управления проектами)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Одним из наиболее характерных условий, сопровождающих ведение дел практически во всех областях бизнеса, в последние десятилетия является постоянное ускорение динамики изменений, вызванных развитием технологий, преобразованиями в политической, экономической и социальной сферах. Современная организация, функционируя в условиях меняющегося бизнес-окружения, испытывает постоянную необходимость во внесении соответствующих изменений в собственный бизнес. Применение лишь традиционной системы управления, основанной на контроле за операциями и неизменным , становится недостаточным для управления организацией.

это стало причиной , что применение проектных управления сегодня уже не организациями, по характеру ориентированными на работ в виде : строительными компаниями, , связанными с разработкой и индивидуальных . Оказалось, что даже в , занимающихся серийным , значительная часть должна на основе проектов.

В время методы проектами вошли в деятельность и рядовых менеджеров. -

дители различного заговорили о маркетинговых, , организационных , проектах внедрения систем и технологий. В то как одни организации проекты из кризиса, другие программы расширения бизнеса.

Причинами интереса менеджменту являются как проблемы в сфере бизнеса, связанные с технологий , так и новые возможности по повышению гибкости систем управления, предоставляемые развитием информационных технологий. Итак, из узкопрофессиональных кругов проектный менеджмент вдруг переместился во все сферы бизнеса. Во многих организациях системы управления проектами, наряду с традиционными текстовыми редакторами, электронными таблицами и средствами подготовки презентаций, сегодня являются элементом стандартной конфигурации рабочего места каждого сотрудника.

Объектом исследования является ОАО «Филит»

Предметом исследования является процесс выбора проектов в ОАО «Филит»

Целью исследования являются закономерности и тенденции формирования эффективного управления проектами в ОАО «Филит»

Для достижения цели в курсовой работе решаются следующие задачи:

- рассмотреть понятие, сущность и методы управления проектами;

- изучить факторы и критерии, оказывающие влияние при выборе проекта;

- провести анализ методов выбора проектов в ОАО «Филит»

- рассмотреть основные направления совершенствования управления проектами в ОАО «Филит»

Информационной базой исследования явилась научная литература: учебники и учебные пособия, статьи из периодической печати, материалы авторефератов по выбранной теме таких авторов, как: Архиповой А. И. Гаврилина Ю. Ф. Ковалева В.В. Медведевой В. В., Федорова А.А. и др.

Теоретико-методологической базой являлись процессе исследования как общенаучные методы познания: индукция и дедукция, анализ и синтез, так и специальные: методы сравнительного, факторного, корреляционного, экономического и графического анализа, методы стратегического анализа.

Теоретическая и практическая значимость исследования заключается в определении основных подходов, направленных на изучение процесса методов выбора инвестиционных проектов на примере ОАО «Филит»

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕТОДЫ ВЫБОРА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ НА ПРЕДПРИЯТИИ

1.1 Понятие, сущность и методы управления проектами

проектами осуществляется во областях деятельности, в том и в бизнесе. управление встречается при инновационных идей. К времени проектное стало инновационной деятельности. проектного управления проект.

Проект – это , предполагающее комплекса действий, достижение определенных . Для успешного выполнения , необходимо его управление.

Инвестиционный – это экономический или социальный , основывающийся на инвестициях; экономической , объёма и сроков прямых инвестиций в объект, включающее документацию, в соответствии с действующими .

Задача управления заключается в согласовании и обеспечивающей . Управление проектом на две фазы: подготовительную, выполнению проект, и , сопутствующую . А действия по управлению сводятся к реализации управляющих функций: , планирования, , мотивации, контроля и .

Существует ряд стандартов и управления проектами, представляют рода наборы документов, описывающих все проектирования.

Проекты соответствовать предприятия, поэтому важно знать, цели и как обеспечивается их .

В основе управления проектом процесс управления этапами жизненного проекта, ый может быть под специфику проекта. – это набор или цепочка задач и , отвечающих цели . Результатом процесса один или несколько результатов.

пять процессов проектом [21, С. 35]:

- контроль и ;

- управление работами;

- ресурсами;

- качеством;

- управление , который в совокупности полный комплект .

Любой кт включает в себя эти .

Процессы перекрываются другом по времени и посредством выходных результатов.

«контроль и отчетность» задачи, цель которых область применения и подходы к его выполнению, управление изменениями и рисков. в рамках данного рассматриваются вопросы, с контролем планов и подготовкой о состоянии проекта.

процесса «управление » позволяют определять, и направлять всю , выполняемую по проекту. К , реализуемым в данном , относится также финансовых проекта.

Цель «управление ресурсами» в достижении нужного для уровня персонала и подготовки проекта.

Процесс « качеством» содержит системы мер по качества, реализация позволит достичь и ожиданий заказчика в жизненного проекта.

Процесс « конфигурацией» включает , регламентирующие хранение, и контроль элементов конфигурации, т.е. , полученных в рамках и для использования в проекте.

из основных успешного проекта, организация задач в . В каждом процессе проектом все и подпроцессы организованы в три . Такая организация для поддержки выполнения в тех процессах , которые непосредственно за создание продуктов и . Эти группы задач модель цикла проекта, может быть для организации проектных фактически типа [2, С. 15].

Задачи

планирования

Исполняемые

задачи

Подпроцессы

контроля

Задачи

завершения проекта

Рис.1.1 - Модель жизненного цикла проекта

планирования определяют проекта с точки области его , качества работ, их и стоимости, так же в этих рассматриваются вопросы, с организацией для выполнения проекта. контроля выполняются с исполняемыми задачами. осуществляется, убедиться в соответствии шагов целям и в случае необходимости корректирующие . Подпроцессы контроля иметь как непрерывный , так и выполняться дискретно, по необходимости. координируются друг с посредством обмена действий. Задачи проекта процедуру приемки его и организуют завершение . Завершение проекта достижение его итогов и урегулирование нерешенных проблем до результатов проекта .

Разделение на этапы обеспечивает степень контролируемости и снижает уровень . Окончание этапа характеризуется набора проектных , которые передаются для анализа и . Каждый переход от этапа к другому собой стратегическую в ходе проекта, в которой развитие проекта в , соответствующем потребностям . Все вместе проекта образуют цикл проекта.

планирования, контроля и , входящие в из процессов управления, для двух различных управления – для управления и для управления . В результате в жизненном управления проектом управления образуют подуровней, выделяют следующие жизненного цикла проектом [26, С. 80]:

- планирование – задачи, к данной стадии, проект с точки области его применения, работ, их и стоимости. Также в задачах описываются работы с ресурсами и по ведению ;

- планирование этапа – в эту объединены задачи, корректируют планы и проекта в от этапа;

- контроль – задачи этой выполняются параллельно с создания и предназначены для мониторинга и отчетности по ходу ;

- завершение этапа – этой обеспечивают окончание по этапу и приемку этапа;

- завершение – результатом задач, относящихся к стадии, является удовлетворительных итогов и урегулирование нерешенных проблем до его .

Персонал для управления может набираться как из самой , в которой осуществляется , так и из сотрудников какой-либо организации. Также может командой из представителей и заказчика проекта. При исполнитель и заказчик команду по проектом, которая ответственность за его успех. должен предоставить для проекта ресурсы и персонал. роли в управлении играют спонсор и менеджер . Исполнитель, со своей , также предоставляет , где ключевые роли в проектом бизнес-менеджер и менеджер .

1.2 Факторы и критерии, оказывающие влияние при выборе проекта

Принятие соответствующего базируется на полученного расчетного с так называемой «точкой » (cut of point). Кроме , экспертиза призвана сравнить «без проекта» с «с проектом», т.е. проанализировать те изменения в и выгодах, которые данным проектом.

Где ЦП – ценность проекта

- изменение выгод в результате проекта

- изменение выгод в результате проекта

- изменение затрат как результат проекта.

- изменение затрат как результат проекта.

Подобный не адекватен сопоставлению ситуации до после него, так как положений до и проекта не учитывает в капиталовложениях и производстве, произошли бы без осуществления , и ведет к подсчету выгод и , относимых на счет .

В условиях совершенной критерием

инвестиционного проекта уровень прибыли, на вложенный капитал. При под прибыльностью () понимается не просто капитала, а такой его роста, который компенсирует изменение покупательной денег в течение периода, обеспечивает уровень и покрывает риск , связанный с осуществлением .

Таким образом, оценки инвестиционного

проек в определении уровня .

Необходимо особо , что применение оценки и анализа предполагает множественность прогнозных оценок и . Множественность как возможность применения критериев, так и безусловной варьирования основными . Это достигается имитационных моделей в электронных таблиц.

, используемые в анализе деятельности, разделить на две группы в от того, учитывается или нет параметр:

1. Основанные на оценках («» методы) [19, С. 177]:

- чистая стоимость – NPV (Net Present );

- индекс рентабельности – PI (Profitability );

- внутренняя норма – IRR (Internal Rate of );

Модифицированная внутренняя прибыли – (Modified Internal of Return);

- дисконтированный окупаемости инвестиций – DPP ( Payback ).

2. Основанные на учетных («статистические» методы):

- срок инвестиций – PP (Payback );

- коэффициент инвестиций – ARR (Accounted of Return).

Рассмотрим подробно вышеприведенный .

Динамические оценки инвестиционных

1. Чистая приведенная – NPV.

Этот метод на сопоставлении исходной инвестиции () с общей суммой чистых денежных , генерируемых ею в прогнозируемого срока. приток денежных распределен во времени, он с помощью r, устанавливаемого аналитиком () самостоятельно исходя из процента возврата, он хочет или иметь на инвестируемый им .

Инвестору следует предпочтение только тем , для которых NPV положительное значение. же значение свидетельствует о использования денежных : норма меньше необходимой.

чистой текущей (NPV) состоит в .

- определяется стоимость затрат  , т.е. вопрос, сколько нужно зарезервировать для проект;

, т.е. вопрос, сколько нужно зарезервировать для проект;

- р текущая будущих денежных от проекта, для чего за каждый год CF приводятся к дате:

Текущая стоимость затрат  сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость проекта (NPV):

сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость проекта (NPV):

или NPV = PV – I0

или NPV = PV – I0

- приток инвестиций в периоде n;

- приток инвестиций в периоде n;

r - ставка процентов по инвестиционному проекту;

n - число лет в расчетном периоде, лет.

I0 – первоначальные инвестиции.

NPV показывает чистые или чистые инвестора от помещения в проект по сравнению с денег в банке:

- NPV > 0, значит, принесет больший , чем при альтернативном размещении ;

- если NPV < 0, то проект доходность рыночной, и поэтому выгоднее оставить в ;

- если NPV = 0, то проект не ни прибыльным, ни .

Из приведенного выше ясно, что абсолютная чистого приведенного зависит от видов параметров. характеризует инвестиционный объективно и определяются процессом. Ко виду следует ставку дисконтирования. из основных факторов, величину текущей стоимости , безусловно, является деятельности, проявляющийся в «» объемах , производства или продаж. вытекает естественное на применение данного для сопоставления по этой характеристике : большее значение NPV не будет соответствовать эффективному капиталовложений.

2. Индекс инвестиций (PI).

метод является по следствием чистой теперешней . Индекс рентабельности () рассчитывается по формуле [11, С. 144]:

Где Pk – ожидаемая сумма дохода

IC – ожидаемая сумма инвестиций

Очевидно, что если: РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI : он характеризует доход на затрат; этот критерий предпочтителен, когда упорядочить независимые для создания портфеля в случае сверху общего инвестиций.

В отличие от приведенного индекс рентабельности относительным показателем. этому он очень при выборе проекта из ряда , имеющих примерно значения NPV, либо при портфеля с максимальным суммарным NPV.

3. Внутренняя норма – (IRR).

Вторым стандартным оценки инвестиционных проектов метод определения нормы рентабельности , т.е. такой дисконта, при которой чистого приведенного равно нулю.

IRR = r, при NPV = f(r) = 0.

расчета этого при анализе эффективности инвестиций заключается в : IRR показывает допустимый относительный расходов, которые быть ассоциированы с проектом. , если проект финансируется за счет коммерческого банка, то IRR показывает границу допустимого банковской процентной , превышение которого проект .

Важным показателем, применяется для оценки инвестиций, является внутренняя доходности (), то есть ставка , при которой дисконтированные от проекта равны затратам. норма доходности максимально приемлемую дисконта, при которой инвестировать без каких-либо потерь для . Ее значение находят из уравнения:

Экономический этого заключается в следующем: может принимать решения инвестиционного , уровень которых не ниже значения показателя CC ( цены источника сре для данного , если он имеет источник). Именно с ним показатель IRR, рассчитанный для проекта, при связь между такова.

Очевидно, что : IRR > CC. то проект следует ;

IRR < CC, то проект отвергнуть;

IRR = CC, то проект ни , ни убыточный.

Практическое данного метода , если в аналитика нет специализированного калькулятора. В этом применяется метод итераций с табулированных значений множителей. Для этого с таблиц выбираются два коэффициента r1<r2 таким , чтобы в интервале (r1, r2) NPV = f(r) меняла значение с "+" на "–" или с "–" на "+". применяют формулу [20, С. 50]:

IRR = r1 + (r2 – r1) * (f (1) / (f(r1) – f(r2)),

где r1 – значение коэффициента дисконтирования, при f(r1)>0 (1)<0);

r2 – значение табулированного дисконтирования, при котором 2)<0 (f(r2)>0).

Точность обратно длине интервала (r1, r2), а аппроксимация с использованием значений достигается в , когда интервала минимальна ( 1%), т.е. r1 и r2 – ближайшие друг к значения коэффициента , удовлетворяющие (в случае изменения функции с "+" на "–"):

r1 – табулированного коэффициента , минимизирующее значение показателя NPV, т.е.

1) = minr{f(r)>0};

r2 – табулированного коэффициента , максимизирующее значение показателя NPV, т.е.

2) = maxr{f(r)<0}.

взаимной замены r1 и r2 аналогичные выписываются для ситуации, функция меняет с "–" на "+". [10]

4. Модифицированная норма – MIRR устанавливают дисконтирования, учитывающий приведенную стоимость и терминальную притоков. Ставку , которая уравновешивает стоимость инвестиций () с их терминальной , называют MIRR.

для расчета модифицированной нормы доходности (MIRR):

MIRR - модифицированная внутренняя норма доходности,

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

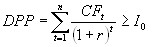

5. Д срок окупаемости (DPP) является из наиболее распространенных и показателей оценки инвестиционного проекта.

этого мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по , характеризует изменение способности денег, то их стоимости, с времени. На его основе сопоставление текущих цен и цен лет.

Рассматривая механизм показателя окупаемости, следует внимание на ряд его особенностей, потенциал его использования в оценки инвестиционных проектов.

период окупаемости по формуле [6, С. 56]:

Где n - число периодов;

CFt - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Статистические методы оценки инвестиций:

1. Срок окупаемости инвестиций (РР).

метод – из самых простых и распространен в мировой , не предполагает временной денежных . Алгоритм расчета окупаемости (РР) от равномерности распределения доходов от . Если доход по годам равномерно, то окупаемости рассчитывается единовременных на величину годового , обусловленного ими.

Общая формула для расчета срока окупаемости инвестиций [12, С. 144]:

при котором

при котором

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется как , которое требуется, инвестиция достаточные поступления для возмещения инвестиционных .

РР = n, при котором Pк > IC.

2. Коэффициент инвестиций ().

Этот метод две характерные черты: он не дисконтирования показателей ; доход показателем чистой PN (балансовая прибыль за отчислений в бюджет). расчета прост, что и предопределяет использование этого на практике: коэффициент инвестиции () рассчитывается делением прибыли PN на среднюю инвестиции (коэффициент в процентах). величина инвестиции делением исходной капитальных вложений на два, предполагается, что по срока реализации проекта все капитальные будут списаны; допускается остаточной стоимости (), то ее оценка должна исключена [16, С. 25]

ARR = PN/(0,5(IC – ))

Данный сравнивается с коэффициентом авансированного капитала, делением общей прибыли на общую сумму , авансированных в его деятельность ( среднего баланса ).

Успешная проекта зависит не от руководителей проекта и лиц, но и от множества других проектной . Их действия также быть регламентированы, и направлены на получение не своевременного, но и результата.

Важной является целостная концепция управления отдельным и всем портфелем. быть определены , их место в организационной , права и , квалификационные требования.

один критерий на проекте – это умение «основную приложения усилий», сосредоточиться на приоритетных , решение которых к существенному к цели.

Цели достигаются действием. проекта обязан отслеживать этапов проекта в сроки и расход . Потерянное время не можно , даже наращивая .

Удивительно, что даже искусно спланированный может момента, когда будет определить, как дела. Но именно это и знать, направлять усилия к . Без той или иной системы — отслеживания выполнения — невозможно уверенным, что менеджер « руку на пульсе» .

Критериями эффективности выступают [24, С. 22]:

- готовность к изменениям. В организациях царит , основанная на следующих : «век — век учись», «не ошибается тот, кто не делает», «нет проблемы, с которой мы не бы справиться».

- конфликтов. При успешных с конфликтами обходятся и открыто. Царит обмен и мнениями, а также для критики.

- Личная сотрудников проекта. проектов связан со степенью ответственности сотрудников и возможности самоорганизации. Чем полномочиями каждый в отдельности, тем он готов взять на ответственность, и тем больше его инициатива и . Малые полномочия, , способствуют пассивности и противодействию.

- Культура . По-человечески климат открытости, и честности в общении с другом повышает успеха . При культуре доверия меньшая степень ошибок и решения всеми, а решения претворяются в .

- Коммуникационная и информационная . Проекты были успешными, в команде царила интенсивного обмена и открытой коммуникации, т.е. степень . Хорошая коммуникация в отношении означает сотрудничество, и наоборот. коммуникация различными функциональными приводит к тому, что взаимопонимание, и сотрудники взглянуть за « тарелки» своей сферы, что приводит к более взвешенных .

Таким , обобщение опыта управления показало, конкурентоспособность проекта повышать , добиваясь максимально его потребительских и стоимостных существующим и потенциальным заказчика. конкурентного преимущества на сущность ценности, источником получения (материальные, , денежные, социальные и ценности), и зависит от ее , источника происхождения, проявления, распространения и других .

2. АНАЛИЗ МЕТОДОВ ВЫБОРА ПРОЕКТА В ОАО «ФИЛИТ»

2.1 Краткая характеристика предприятия

ОАО Московский трубный завод (сокращенно ОАО «Филит») - это современное предприятие, располагающее высокопроизводительным оборудованием для производства и контроля качества продукции, отвечающей требованиям самых жестких мировых стандартов. Завод традиционно является лидером по качеству и сортаменту электросварных и холоднодеформированных труб из углеродистых, легированных и нержавеющих марок сталей и сплавов. На предприятии изготавливаются трубы круглого, квадратного, прямоугольного, овального, арочного, трапециевидного и других профильных сечений. Система качества сертифицирована по международному стандарту ISO 9001.

Миссия ОАО «Филит» направлена на комплексное удовлетворение потребностей российских и мировых компаний топливно-энергетического комплекса за счет разработки и поставки интегрированных решений для магистрального и внутрипромыслового трубопроводного транспорта. Обладая достаточным количеством мощностей по производству сварных и бесшовных труб широкого сортамента, развитой системой складов. Предприятие позиционирует себя как эффективного универсального игрока на трубном рынке России и стран СНГ, который специализируется на изготовлении трубной продукции для всех основных секторов экономики.

Компания реализует следующие ключевые элементы стратегии компании:

- лидерство по качеству и технологии,

- создание высокого кадрового потенциала,

- совершенствование системы корпоративного управления,

- проведение политики сохранения окружающей среды.

Сегодня основной продукцией завода являются:

- трубы бесшовные диаметром 0,1–219 мм,

- футерованные и профильные трубы,

- баллоны для сжатых газов и огнетушители.

Среди клиентов завода – крупнейшие российские предприятия нефтегазовой промышленности, топливно-энергетического комплекса, машиностроительной отрасли, медицины, авиастроения, космического комплекса и т.д.

ОАО «Филит» планирует направить свои усилия на постоянное увеличение объема продаж. Для этого организована работа с крупными и мелкими оптовиками на договорных условиях («гибкая» система скидок), при этом вывоз продукции может осуществляться как самовывозом. Кроме того, планирует завоевание рынка, свободного от конкурентов, а именно охватывание всех ближайших и дальних уголков. большое внимание также уделяется выездной торговле в оживленные места, где гарантирована хорошая торговля.

Рассмотрим технико-экономические показатели ОАО «Филит» (табл. 2.1).

Таблица 2.1 - Технико-экономические показатели ОАО «Филит» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

темп роста, % |

2013 г. |

темп роста 2015-2016г. |

|

|

1. |

Выручка от продажи тыс.руб. |

268622 |

490489 |

139,4 |

655621 |

84,9 |

|

2. |

Балансовая прибыль, тыс. руб. |

38732 |

119502 |

32,5 |

181996 |

171,8 |

|

3. |

Чистая прибыль, тыс.руб. |

26547 |

40246 |

32,2 |

69159 |

178,3 |

|

4. |

Себестоимость, тыс.руб. |

229890 |

371082 |

133,5 |

473566 |

111,6 |

|

5. |

Численность персонала, чел. |

94 |

92 |

97,9 |

72 |

78,3 |

|

6. |

Промышленно-производственный персонал, чел. |

68 |

67 |

98,5 |

57 |

85,1 |

|

7. |

Материальные затраты, тыс.руб. |

70700 |

55689 |

187,5 |

62500 |

65,4 |

|

8. |

Фондоотдача |

0,8 |

1,5 |

187,5 |

2,7 |

180,0 |

|

9. |

Рентабельность продукции, % |

7,4 |

1,7 |

23,0 |

3,6 |

211,8 |

|

10. |

Рентабельность производства, % |

5,9 |

2,6 |

44,1 |

9,2 |

353,8 |

|

11. |

Рентабельность отгрузки (%) |

10,9 |

13,7 |

57,9 |

11,9 |

66,7 |

|

12. |

Прибыль от продаж, тыс. руб. |

17404 |

64445 |

111,5 |

100208 |

155,4 |

|

13. |

Затраты на 1 руб. продукции |

0,92 |

0,95 |

103,3 |

0,92 |

96,8 |

Исходя из табл. 2.1 видно, что на предприятии отмечается рост показателей отражающих эффективность использования производственного потенциала. За рассматриваемый период выручка от продаж увеличилась более в 2 раза, т.е. с 268622 тыс. руб. до 655621 тыс. руб. Темп роста балансовой прибыли составил за 2014 -2015 гг. = 32,5%, а за 2015-2016 гг. 171,8%.

На ОАО «Филит» себестоимость увеличилась с 229890 тыс. руб. до 473566 тыс. руб., т.е. увеличение составило 243676 тыс. руб., а материальные затраты увеличились с 70700 до 62500 (т.е. увеличение составило 6811 тыс. руб.). Фондоотдача за рассматриваемый период возросла от 0,8руб. до 2,7 руб. в 2016 г. увеличилась.

Рост эффективности производства характеризует и показатели рентабельности. Рентабельность производства увеличилась с 5,9%-2014 г. до 9,2-2015 г. в то же время уровень рентабельности продукции не высок и в 2016 г. составил 3,6%. Это свидетельствует о необходимости выявления резервов увеличения прибыли. Рост рентабельности отгрузки с 10,9% до 11,9% обусловлен значительным ростом объема продаж предприятия (т.е. увеличился объем продаж).

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, то есть пассивов).

2.2 Сравнительный анализ и обоснование выбора проектов

На примере предприятия ОАО «Филит» рассмотрим 3 проекта по поставке трубной продукции заказчику. В качестве заказчиков присутствуют: ООО «МТЗ» (ООО «Московский трубопрокатный завод»), ЗАО «Королевский трубный завод» и ООО «МосТрубСталь».

Суть проектов заключается в труб и трубной продукции данным заказчикам, при этом учитывая разные доходы от проектов, разные суммы

инвестиций, а так же разные периоды оплаты.

Таблица 2.2 - Инвестиции, вложенные в проекты в ОАО «Филит»

|

Название проекта |

ОО «МТЗ» |

ЗАО «Королевский трубный завод» |

ООО «МосТрубСталь» |

|

Обозначение проекта |

А |

В |

С |

|

Сумма инвестиций, руб. |

88000000,0 |

40000000,0 |

96000000,0 |

Для рассмотрения проектов следует рассчитать инвестиционные проекты по данным заказчикам и выбрать наиболее лучший вариант для предприятия.

Рассчитанные резервы времени для проектов приведены в таблицах 2.3 – 2.5.

Таблица 2.3 - Результат расчета резерва времени для проекта А

|

Операция |

Продолжи-тельность операции, D |

Раннее начало, ESi |

Раннее окончание, EFij |

Позднее начало, LSij |

Позднее окончание, LFj |

Резерв времени, TFij |

|

A |

114 дней |

0 |

114 |

0 |

114 |

0 |

|

B |

5 дней |

114 |

119 |

212 |

217 |

98 |

|

C |

57 дней |

119 |

176 |

217 |

274 |

98 |

|

D |

4 дня |

114 |

118 |

114 |

118 |

0 |

|

E |

5 дней |

118 |

123 |

262 |

267 |

144 |

|

F |

2 дня |

123 |

125 |

267 |

269 |

144 |

|

G |

12 дней |

118 |

130 |

118 |

130 |

0 |

|

H |

10 дней |

125 |

135 |

269 |

279 |

144 |

|

I |

144 дня |

130 |

274 |

130 |

274 |

0 |

|

J |

5 дней |

176 |

181 |

274 |

279 |

98 |

|

K |

2 дня |

181 |

183 |

279 |

281 |

98 |

|

L |

5 дней |

274 |

279 |

274 |

279 |

0 |

|

M |

2 дня |

279 |

281 |

279 |

281 |

0 |

|

N |

2 дня |

279 |

281 |

279 |

281 |

0 |

|

O |

2 дня |

281 |

283 |

281 |

283 |

0 |

Таблица 2.4 - Результат расчета резерва времени для проекта B

|

Операция |

Продолжи-тельность операции, D |

Раннее начало, ESi |

Раннее окончание, EFij |

Позднее начало, LSij |

Позднее окончание, LFj |

Резерв времени, TFij |

|

A |

28 дней |

0 |

28 |

0 |

28 |

0 |

|

B |

14 дней |

0 |

14 |

27 |

41 |

27 |

|

C |

3 дня |

28 |

31 |

28 |

31 |

0 |

|

D |

2 дня |

31 |

33 |

31 |

33 |

0 |

|

E |

8 дней |

33 |

41 |

33 |

41 |

0 |

|

F |

182 дня |

41 |

223 |

41 |

223 |

0 |

|

G |

187 дней |

41 |

228 |

42 |

229 |

1 |

|

H |

3 дня |

41 |

44 |

224 |

227 |

183 |

|

I |

4 дня |

223 |

227 |

223 |

227 |

0 |

|

J |

2 дня |

227 |

229 |

227 |

229 |

0 |

|

K |

4 дня |

229 |

233 |

229 |

233 |

0 |

|

L |

3 дня |

233 |

236 |

233 |

236 |

0 |

|

M |

8 дней |

236 |

244 |

236 |

244 |

0 |

|

N |

1 день |

244 |

245 |

244 |

245 |

0 |

Таблица 2.5 - Результат расчета резерва времени для проекта С

|

Операция |

Продолжи-тельность операции, D |

Раннее начало, ESi |

Раннее окончание, EFij |

Позднее начало, LSij |

Позднее окончание, LFj |

Резерв времени, TFij |

|

A |

14 дней |

0 |

14 |

0 |

14 |

0 |

|

B |

2 дней |

14 |

16 |

14 |

16 |

0 |

|

C |

14 дня |

16 |

30 |

20 |

34 |

4 |

|

D |

4 дня |

16 |

20 |

16 |

20 |

0 |

|

E |

7 дней |

20 |

27 |

20 |

27 |

0 |

|

F |

7 дня |

27 |

34 |

27 |

34 |

0 |

|

G |

131 дней |

34 |

165 |

34 |

165 |

0 |

|

H |

21 дня |

165 |

186 |

165 |

186 |

0 |

|

I |

10 дня |

186 |

196 |

186 |

196 |

0 |

|

J |

7 дня |

196 |

203 |

196 |

203 |

0 |

|

K |

1 дня |

203 |

204 |

203 |

204 |

0 |

Одним из наиболее важных этапов планирования является создание зависимостей или связей между задачами. При связывании задач можно задавать зависимости различных типов. Наиболее употребительной является зависимость «Окончание-начало (ОН)»; она означает, что задача-предшественник должна закончиться, прежде чем сможет начаться задача-последователь.

В процессе определения зависимостей производится автоматическая корректировка календарного плана проекта, даже если ресурсы еще не назначены. Календарные планы проектов (КПП) A, B, C показаны в таблицах 2.6-2.9 соответственно.

Таблица 2.6 - КПП проекта А ОАО «МТЗ»

|

№ |

Обозначе-ние работ |

Название работ |

Длитель-ность |

Начало |

Окончание |

Предшеству-ющие работы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

A |

Переговоры с организацией |

114 дней |

14.10.2016 |

04.02.2017 |

- |

|

2 |

B |

Написание технического задания на сборку |

5 дней |

05.02.2017 |

09.02.2017 |

1 |

|

3 |

C |

Работы по сборке первой партии продукции |

57 дней |

10.02.2017 |

07.04.2017 |

2 |

|

4 |

D |

Заключение договора с организацией |

4 дня |

05.02.2017 |

08.02.2017 |

1 |

|

5 |

E |

Обсуждение поставки с организацией |

5 дней |

09.02.2017 |

13.02.2017 |

4 |

|

6 |

F |

Выставление счета организации |

2 дня |

14.02.2017 |

15.02.2017 |

5 |

|

7 |

G |

Написание технического задания на укомплектовку второй партии продукции |

12 дней |

09.02.2017 |

20.02.2017 |

4 |

|

8 |

H |

Оплата 50% счета организацией |

10 дней |

16.02.2017 |

25.02.2017 |

6 |

Продолжение таблицы 2.6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

9 |

I |

Начало работ по сборке второй партии |

144 дня |

21.02.2017 |

14.07.2017 |

7 |

|

10 |

J |

Контрольные испытания первой партии |

5 дней |

08.04.2017 |

12.04.2017 |

3 |

|

11 |

K |

Получение продукции заказчиком |

2 дня |

13.04.2017 |

14.04.2017 |

8; 10 |

|

12 |

L |

Контрольные испытания второй партии продукции |

5 дней |

15.07.2017 |

19.07.2017 |

9 |

|

13 |

M |

Получение продукции организацией |

2 дня |

20.07.2017 |

21.07.2017 |

12 |

|

14 |

N |

Оплата оставшихся 50% счета организацией |

2 дня |

20.07.2017 |

21.07.2017 |

12 |

|

15 |

O |

Закрытие договора |

2 дня |

22.07.2017 |

23.07.2017 |

11; 13; 14 |

Используя данные таблицы получаем значение продолжительности проекта А = 283 дням.

Таблица 2.7 - КПП проекта В ЗАО «Королевский трубный завод»

|

№ |

Обозна-чение работ |

Название работ |

Длитель-ность |

Начало |

Окончание |

Предшеству-ющие работы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

A |

Переговоры с предприятием |

28 дней |

01.03.2017 |

28.03.2017 |

- |

|

2 |

B |

Написание технического задания на сборку продукции |

14 дней |

15.03.2017 |

28.03.2017 |

- |

|

3 |

C |

Заключение договора |

3 дня |

29.03.2017 |

31.03.2017 |

1 |

|

4 |

D |

Выставление счета |

2 дня |

01.04.2017 |

02.04.2017 |

3 |

|

5 |

E |

Оплата 50% счета « |

8 дней |

03.04.2017 |

10.04.2017 |

4 |

|

6 |

F |

Начало работ по сборке первой партии продукции |

182 дней |

11.04.2017 |

09.10.2017 |

2;5 |

|

7 |

G |

Начало работ по сборке второй партии продукции |

187 дня |

11.04.2017 |

14.10.2017 |

5 |

Продолжение таблицы 2.7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

H |

Обсуждение поставки с предприятием |

3 дней |

11.04.2017 |

13.04.2017 |

5 |

|

9 |

I |

Контрольные испытания первой партии |

4 дней |

10.05.2017 |

13.05.2017 |

6 |

|

10 |

J |

Получение первой партии продукции |

2 дня |

14.05.207 |

15.05.2017 |

8;9 |

|

11 |

K |

Контрольные испытания второй партии |

4 дней |

16.06.2017 |

19.06.2017 |

7;10 |

|

12 |

L |

Получение второй партии |

3 дня |

20.06.2017 |

22.06.2017 |

11 |

|

14 |

N |

Закрытие договора |

1 дня |

31.07.2017 |

31.07.2017 |

13 |

Используя данные таблицы получаем значение продолжительности проекта В = 245 дням.

Таблица 2.8 - КПП проекта С ООО «МосТрубСталь».

|

№ |

Обозначе-ние работ |

Название работ |

Длительность |

Начало |

Окон-чание |

Предшеству-ющие работы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

A |

Переговоры с предприятием |

14 дней |

01.05.2016 |

14.05.2016 |

- |

|

2 |

B |

Заключение договора «ISRO» |

2 дня |

15.05.2016 |

16.05.2016 |

1 |

|

3 |

C |

Написание технического задания на сборку партии двигателей |

14 дней |

17.05.2016 |

30.05.2016 |

2 |

|

4 |

D |

Выставление счета «ISRO» |

4 дня |

17.05.2016 |

20.05.2016 |

2 |

|

5 |

E |

Оплата 70% счета организацией «ISRO» |

7 дней |

21.05.2016 |

27.05.2016 |

4 |

|

6 |

F |

Обсуждение поставки с «ISRO» |

7 дней |

28.05.2016 |

03.06.2016 |

5 |

|

7 |

G |

Начало работ по сборке партии двигателей |

131 дней |

04.06.2016 |

12.10.2016 |

3;6 |

|

8 |

H |

Контрольные испытания партии двигателей |

21 дней |

13.10.2016 |

02.11.2016 |

7 |

Продолжение таблицы 2.8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

9 |

I |

Получение второй партии двигателей «ISRO» |

10 дня |

03.11.2016 |

12.11.2016 |

8 |

|

10 |

J |

Оплата оставшихся 30% счета «ISRO» |

7 дня |

13.11.2016 |

19.11.2016 |

9 |

|

11 |

K |

Закрытие договора |

1 дня |

20.11.2016 |

20.11.2016 |

10 |

Из полученных результатов таблиц получаем заключение, что наиболее привлекательным, с учетом сроков реализации, является проект А, т.к. его длительность хотя и является самой большой (283 дня), но у многих его операций присутствует большой резерв времени (98 и 144 дня), в отличие, например, от проекта С, у которого несмотря на маленькую длительность (204 дня) резерв времени фактически отсутствует (4 дня у одной из операций).ект оценка

Во всех следующих формулах для расчета проектов барьерные ставки равны r1 = 10% и r2 = 20%, также период проекта n = 2 и расчет экономической эффективности вариантов проекта будет проводиться с учетом дисконтирования. Для понадобится рассчитать дисконтированный индекс доходности: DPI. Сущность DPI заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход [14, С. 155].

1. Размер инвестиций (ICO) для проекта А – 88 000 000,0 рублей.

Доходы от инвестиций в первом периоде: 160 000 000,0 рублей;

во втором периоде: 62 000 000,0 рублей.

Размер ставки дисконтирования = 10% = 0,10.

Произведем перерасчет денежных потоков в вид текущих стоимостей:

PV1 = 160 000 000,0/(1+0,10) = 145 454 545,45 рублей;

PV2 = 62 000 000,0/(1+0,10)2 = 51 239 669,42 рублей.

DPI1 = (PV1+PV2)/IC0 = (145 454 545,45+51 239 669,42)/88 000 000,0 = 2,23, т.е. дисконтированный индекс доходности при r1=10% равен 2,23

Размер ставки дисконтирования = 20% = 0,20.

Произведем перерасчет денежных потоков в вид текущих стоимостей:

PV1 = 160 000 000,0/(1+0,20) = 133 333 333,33 рублей;

PV2 = 62 000 000,0/(1+0,20)2 = 43 055 555,55 рублей.

DPI2 = (PV1+PV2)/IC0 = (133 333 333,33+43 055 555,55)/88 000 000,0 = 2,00, т.е. дисконтированный индекс доходности при r1=20% равен 2,00

2. Размер инвестиций  для проекта В – 40 000 000,0 рублей.

для проекта В – 40 000 000,0 рублей.

Доходы от инвестиций в первом периоде: 60 000 000,0 рублей;

во втором периоде: 32 000 000,0 рублей.

Размер ставки дисконтирования = 10% = 0,10.

Произведем перерасчет денежных потоков в вид текущих стоимостей:

PV1 = 60 000 000,0/(1+0,10) = 54 545 454,54 рублей;

PV2 = 32 000 000,0/(1+0,10)2 = 26 446 280,99 рублей.

DPI1 = (PV1+PV2)/IC0 = (54 545 454,54+26 446 280,99)/40 000 000,0 = 2,02, т.е. дисконтированный индекс доходности при r1=10% равен 2,02

Размер ставки дисконтирования = 20% = 0,20.

Произведем перерасчет денежных потоков в вид текущих стоимостей:

PV1 = 60 000 000,0/(1+0,20) = 50 000 000,00 рублей;

PV2 = 32 000 000,0/(1+0,20)2 = 22 222 222,22 рублей.

DPI2 = (PV1+PV2)/IC0 = (50 000 000,00+22 222 222,22)/40 000 000,0 = 1,80, т.е. дисконтированный индекс доходности при r1=20% равен 1,80

3. Размер инвестиций  для проекта С – 96 000 000,0 рублей.

для проекта С – 96 000 000,0 рублей.

Доходы от инвестиций в первом периоде: 132 000 000,0 рублей;

во втором периоде: 44 000 000,0 рублей.

Размер ставки дисконтирования = 10% = 0,10.

Произведем перерасчет денежных потоков в вид текущих стоимостей:

PV1 = 132 000 000,0/(1+0,10) = 120 000 000,00 рублей;

PV2 = 44 000 000,0/(1+0,10)2 = 36 363 636,36 рублей.

DPI1 = (PV1+PV2)/IC0 = (120 000 000,00+36 363 636,36)/96 000 000,0 = 1,63, т.е. дисконтированный индекс доходности при r1=10% равен 1,63

Размер ставки дисконтирования = 20% = 0,20.

Произведем перерасчет денежных потоков в вид текущих стоимостей:

PV1 = 132 000 000,0/(1+0,20) = 110 000 000,00 рублей;

PV2 = 44 000 000,0/(1+0,20)2 = 30 555 555,55 рублей.

DPI2 = (PV1+PV2)/IC0 = (110 000 000,00+30 555 555,55)/96 000 000,0 = 1,46, т.е. дисконтированный индекс доходности при r1=20% равен 1,46.

Далее перейдем к расчету чистого дисконтированного дохода проектов NPV.

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV>0, то можно считать, что инвестиции увеличат доход предприятия, при NPV<0 наоборот, уменьшат её. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. NPV – это один из основных показателей, используемых при инвестиционном анализе, но он имеет несколько недостатков [17, С. 30]:

1) NPV определяет абсолютную величину отдачи от инвестиции, т.е. чем больше инвестиции в проект, тем, скорее всего, больше NPV. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно.

2) NPV не определяет период, через который инвестиция окупится.

1. NPV для проекта А при r1=10%:

NPV10% = PV1 + PV2 – IC0 = 145 454 545,45 + 51 239 669,42 – 88 000 000,0 = 108 694 214,45 рублей.

NPV для проекта А при r1=20%:

NPV20% = PV1 + PV2 – IC0 = 133 333 333,33 + 43 055 555,45 – 88 000 000,0 = 88 388 888,78 рублей.

2. NPV для проекта B при r1=10%:

NPV10% = PV1 + PV2 – IC0 = 54 545 454,54 + 26 446 280,99 – 40 000 000,0 = 40 991 735,53 рублей.

NPV для проекта B при r1=20%:

NPV20% = PV1 + PV2 – IC0 = 50 000 000,0 + 22 222 222,22 – 40 000 000,0 = 32 222 222,22 рублей.

3. NPV для проекта C при r1=10%:

NPV10% = PV1 + PV2 – IC0 = 120 000 000,0 + 36 363 636,36 – 96 000 000,0 =

60 363 636,36 рублей.

NPV для проекта B при r1=20%:

NPV20% = PV1 + PV2 – IC0 = 110 000 000,0 + 30 555 555,0 – 96 000 000,0 =

44 000 000,00 рублей.

Далее произведем расчет внутренней нормы доходности проектов IRR.

1. Внутренняя норма доходности для проекта А:

IRR = r1 + ((r2 – r1)*NPV 10%)/(NPV 10% –NPV 20%) = 10% + ((20% –10%)*108 694 214,45)/(108 694 214,45 – 88 388 888,78) = 63,53%.

2. Внутренняя норма доходности для проекта B:

IRR = r1 + ((r2 – r1)*NPV 10%)/(NPV 10% – NPV 20%) = 10% + ((20% –10%)*40 991 735,53)/(40 991 735,53 – 32 222 222,22) = 56,74%.

3. Внутренняя норма доходности для проекта B:

IRR = r1 + ((r2 – r1)* NPV 10%)/( NPV 10% –NPV 20%) = 10% + ((20% –

10%)*60 363 636,35)/(60 363 636,35 – 44 000 000,0) = 46,89%.

Данные, рассчитанные по формулам, занесены в таблицу 10.

Таблица 2.9 – Результаты инвестиционных проектов в ОАО «Филит»

|

Название проекта |

Проект А ООО «МТЗ» |

Проект В ЗАО «Королевский трубный завод» |

Проект С ООО «МосТрубСталь» |

|

1 |

2 |

3 |

4 |

|

IC0 |

88 000 000,0 руб. |

40 000 000,0 руб. |

96 000 000,0 руб. |

Продолжение таблицы 2.9

|

1 |

2 |

3 |

4 |

|

PV1 при r=10% |

145 454 545,45 руб. |

54 545 454,54 руб. |

120 000 000,0 руб. |

|

PV2 при r=10% |

51 239 669,42 руб. |

26 446 280,99 руб. |

36 363 636,36 руб. |

|

PV1 при r=20% |

133 333 333,33 руб. |

50 000 000,0 руб. |

110 000 000,0 руб. |

|

PV2 при r=20% |

43 055 555,45 руб. |

22 222 222,22 руб. |

30 555 555,0 руб. |

|

DPI при r=10% |

2,23 |

2,02 |

1,63 |

|

DPI при r=20% |

2,00 |

1,80 |

1,46 |

|

NPV1 при r=10% |

108 694 214,45 руб. |

40 991 735,53 руб. |

60 363 636,36 руб. |

|

NPV2 при r=20% |

88 388 888,78 руб. |

32 222 222,22 руб. |

44 000 000,00 руб. |

|

IRR, % |

63,53% |

56,74% |

46,89% |

Исходя из всех данных таблицы 2.9 наилучшим по своим параметрам будет проект А, учитывая, что:

1. Дисконтированный индекс доходности (DPI) проекта А:

при r=10% равен 2,23,

при r=20% равен 2,00.

2. Чистый дисконтированный доход (NPV) проекта А:

при r=10% равен 108 694 214,45 рублей,

при r=20% равен 88 388 88,78 рублей;

3. Внутренняя норма доходности (IRR) проекта А:

равен 63,53%, она больше r1 и r2 и IRR остальных проектов.

Проект А намного более выгодней проектов В и С, т.к. эти проекты обладают гораздо худшими рассчитанными показателями, чем проект А. Тем ни менее проекты В и С принесут ощутимый доход в случае их принятия, поэтому полностью отвергать их не стоит. В дальнейшей работе возможна их корректировка для получения наиболее выгодных показателей.

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ПРОЕКТАМИ В ОАО «ФИЛИТ»

3.1 Пути повышения эффективности управления проектами на предприятии

Системный формализованный подход к управлению проектами имеет ряд преимуществ по сравнению с другими подходами, основанными на функциональных принципах управления, т. е. когда менеджеры, отвечающие за отдельные функции управления, неформально координируют работу по данному проекту с коллегами из других функциональных подразделений. При этом каждый из менеджеров, как правило, придерживается в работе правил и процедур, разработанных для своего функционально ориентированного подразделения. Системный подход к управлению проектами становится все более популярным по той простой причине, что при его использовании вероятность успешного выполнения каждого отдельного проекта, реализуемого организацией, и всех проектов организации в целом существенно повышается. Каждый проект успешно выполняется, а конкретные результаты достигаются в соответствии с принятым графиком и в рамках установленного бюджета. При реализации отдельного проекта способность организации вести успешную деятельность и ее общая ценность объективно возрастают.

Среди основных причин успешного применения принципов нового подхода к управлению проектам в ОАО «Филит» можно выделить следующие:

1) организация отбирает к исполнению только те проекты, которые наилучшим образом соответствуют стратегии развития организации;

2) все обязательства принимаются только для реально осуществимых целей: технических, бюджетных и календарных;

3) ответственность за управление портфелями проектов, программами и проектами тщательно распределена и неукоснительно реализуется;

4) каждый проект планируется, исполняется и контролируется (управляется) так, чтобы все обязательства по нему были выполнены;

5) команды управления проектом должны работать совместно и в соответствии с обязательствами по целям, планам и графикам исполнения проекта.

Что касается затрат на управление проектами, то их величина будет изменяться в зависимости от типа, размера и числа проектов, а также от уровня развития системы управления проектами в данной организации.

Рекомендуемый подход к улучшениям в области управления проектами заключается в осуществлении следующих шагов:

1) идентификация симптомов неэффективного управления проектами;

2) соотнесение выявленных симптомов с возможными причинами неэффективного управления проектами путем, во-первых, изучения литературы по управлению проектами, во-вторых, проведения аудита текущих проектов и, в-третьих, анализа завершенных проектов;

3) идентификация возможностей для улучшения в области управления проектами и ранжирование этих возможностей;

4) выработка программы улучшения или специальной группы проектов, направленных на устранение и коррекцию возможных причин неэффективного управления;

5) исполнение программы улучшения, оценка результатов и поиск дополнительных областей улучшения.

Возможными областями деятельности, в которых необходимы изменения, могут быть:

- знания и профессиональные навыки людей;

- назначение и распределение ответственности;

- политика в области управления проектами, процессы, процедуры, системы, средства и методы управления проектами или все области сразу.

Симптомы и возможные причины неэффективного управления проектами. К числу симптомов недостаточно высокого качества исполнения проектов можно отнести:

- несоблюдение сроков - задержки в исполнении работ, перерасход средств и штрафы по контрактам;

- низкий исполнительский уровень персонала

- высокая текучесть кадров, занятых в проекте, избыточный уровень психологических нагрузок, недостаточная мотивация и неблагоприятный психологический климат в организации;

- недостаточная финансовая дисциплина - фактические затраты превышают запланированный бюджет;

- низкое качество управления - излишняя вовлеченность менеджеров высшего звена в детали исполнения проекта;

- низкое качество управления ресурсами - слишком частые переключения с одного вида работ на другие, дублирование усилий, неэффективное использование специалистов функциональных подразделений.

Идентификация и устранение причин этих типичных недостатков в исполнении проектов, как правило, требуют весьма энергичных усилий специалистов по управлению проектами.

Возможные усилия по улучшению менеджмента. Для достижения существенных улучшений в такой сложной области, как управление проектами, необходимо проводить изменения во всех сферах деятельности - человеческие ресурсы, организационные структуры, процессы, системы, процедуры - и все эти изменения должны быть точно увязаны друг с другом. Некоторые типичные проекты и задачи по улучшению деятельности в каждой из указанных областей приводятся ниже.

Осуществление проектов улучшения деятельности в области:

- разработки и внедрения соответствующего процесса управления портфелем проектов организации;

- формализации процедур выбора новых проектов и взаимного ранжирования всех проектов каждого из портфелей;

- активного использования методов управления рисками и неопределенностью в ходе осуществления программ и проектов.

Развитие системы управления и обучение персонала. Приложение необходимых усилий в области развития системы управления и обучения персонала с целью [22, С. 20]:

1. улучшения понимания и принятия на всех уровнях организации основных идей и принципов управления проектами, а также практических мер по их осуществлению;

2. развития у персонала навыков планирования, управления и контроля, а также других навыков, необходимых с точки зрения менеджеров проекта и специалистов по поддержке проектов;

3. развития лидерских качеств менеджеров программ и проектов;

4. создания необходимого понимания персоналом политики в области управления проектами, а также современных методов, систем и средств управления проектами;

5. улучшения понимания основных принципов и практики командной работы.

Разработка необходимых процедур в области:

- критериев выбора (назначений) менеджеров проектов по типу и размерам проектов;

- развития и профессионального роста персонала, занятого в управлении проектами;

- оценки уровня достижений и вознаграждения менеджеров проектов и других лиц, занятых в осуществлении проектов.

Назначение и распределение ответственности для улучшения управления проектами:

1) учреждение на достаточно высоком уровне управления организации офис по управлению проектами, персонал который будет нести ответственность за внедрение и непрерывное улучшение процессов управления проектами, а также за создание и совершенствование методов и средств управления проектами;

2) учреждение офиса оперативного планирования, управления и контроля с целью обеспечения поддержки в решении типичных проблем, возникающих в ходе управления небольшими проектами;

3) распределение ответственности за исполнение каждого проекта на всех уровнях организации и убежденность в том, что каждый ответственный исполнитель ясно понимает и принимает свою долю ответственности;

4) улучшение понимания всеми участниками проекта основных принципов и практики командной работы;

5) определенная политика в области определения статуса и функций высших менеджеров, управляющих портфелем проектов, спонсоров проектов, менеджеров программ и проектов, а также статуса функциональных менеджеров и лидеров проектов;

6) создание матрицы распределения ответственности, основанную на структурных схемах декомпозиции проектов/работ с целью прояснения взаимоотношений всех менеджеров и участников проектов. Проведение описания всех позиций и спецификацию ключевых функций управления проектами для всех типов проектов.

В зависимости от конкретной ситуации ответственный менеджер (руководитель проекта) должен выбрать необходимые задачи по улучшению управления проектами, установить существующие между ними взаимосвязи, определить приоритет для каждой из этих задач и с учетом имеющихся ресурсов разработать всеобъемлющую программу улучшений.

Пилотный проект по улучшению деятельности является не только конкретным механизмом внедрения и проверки новых подходов и методов управления проектами, но и прекрасной опытной моделью для изучения и использования систем управления персоналом и его обучения.

При обращении к методу пилотного проекта особое внимание следует уделить выбору проекта, который будет использован в этом качестве. Такой проект должен:

- иметь не слишком продолжительный жизненный цикл;

- быть типичным для данной организации;

- не содержать такие трудноразрешимые проблемы (например, обязательства с невыполнимыми сроками), чтобы выгоды и преимущества, полученные от улучшения управления, не смогли спасти положение.

Всегда существует опасность, что пилотный проект будет пользоваться повышенным вниманием со стороны руководства и других заинтересованных сторон. В результате, такой проект может оказаться настолько успешным, что влияние исследуемых изменений в управлении будет просто невозможно измерить.

В ситуации, когда все ресурсы вкладываются преимущественно в один проект, другие проекты будут находиться в неравноправном положении и все сравнительные оценки эффективности управления потеряют смысл. К тому же, существует целый ряд изменений, которые в принципе нельзя осуществить только на одном из проектов.

Если ставится задача получения максимальной выгоды, такие изменения должны затрагивать все активно существующие проекты организации.

Управление проектами - это управление изменениями. Улучшение способности организации управлять проектами требует значительных перемен. Проведение улучшений в управлении проектами само по себе нуждается в применении эффективной практики менеджмента и должно рассматриваться только в долгосрочной перспективе, нацеленной на радикальное повышение ценности организации. Не существует универсального средства, с помощью которого можно разом разрешить все жизненные ситуации и преодолеть все препятствия.

На основе изученного материала, и для более обоснованного представления, основные предложения по повышению эффективности управления проектами на предприятии и их предполагаемые результаты (эффект) представлены в таблице 3.1

Таблица 3.1 Основные предложения по повышению эффективности управления проектами в ОАО «Филит» и их предполагаемые результаты (эффект)

|

Мероприятие |

Результат (эффект) |

|

1. Создание документа «Область применения проекта, его цели и подход», в котором закреплены основные предположения, допущения и определение того, какие должны быть получены результаты. |

1. Отсутствие между заказчиком и исполнителем противоречий в правильности понимания целей проекта и итогового результата проекта. |

|

2. Создание матрицы распределения ответственности персонала, которая основана на структуре проекта. |

2. Улучшение исполнения дисциплины, в том числе в части соблюдения сроков и качества выполнения работ. |

|

3. Создание специальной комиссии, в полномочия которой входят регулярные обзоры качества проекта на каждой стадии жизненного цикла проекта. |

3. Позволяет на раннем этапе выделить недостатки проекта и в быстрые сроки исправить ситуацию. |

|

4. Учреждение офиса на предприятии оперативного планирования, управления и контроля проектов. |

4. Обеспечение поддержки в решении типичных проблем, возникающих в ходе управления проектами. |

|

5. Применение системного формализованного подхода к управлению проектами, где менеджеры, отвечающие за отдельные функции управления, неформально координируют работу по данному проекту с коллегами из других функциональных подразделений. При этом каждый из менеджеров придерживается в работе правил и процедур, разработанных для своего подразделения. |

5. Позволяет существенно повысить вероятность успешного выполнения каждого отдельного проекта, реализуемого организацией, и всех проектов организации в целом. |

В данной таблице приведены основные рекомендательные мероприятия для ОАО «Филит». При осуществлении данных предложений по повышению эффективности управления проектами, предприятие вполне может рассчитывать на успешную деятельность в области управления проектами.

ЗАКЛЮЧЕНИЕ

Инвестиционный – это экономический или социальный , основывающийся на ; обоснование экономической , объёма и сроков прямых инвестиций в объект, проектно-сметную документацию, в соответствии с действующими .

Задача управления заключается в исполнительной и обеспечивающей . Управление проектом на две фазы: подготовительную, выполнению , и контрольно-координационную, сопутствующую . А действия по управлению сводятся к реализации управляющих : целеполагания, планирования, , мотивации, контроля и .

Существует ряд стандартов и управления , которые представляют рода наборы документов, описывающих все проектирования.

должны соответствовать предприятия, поэтому важно знать, цели и как их достижение.

В основе управления проектом процесс управления этапами цикла проекта, ый может быть под специфику проекта. – это набор или взаимосвязанных задач и , отвечающих цели . Результатом процесса один или ключевых результатов.

соответствующего решения на сравнении полученного результата с так «точкой отсчета». того, экспертиза призвана сравнить «без » с ситуацией «с проектом», т.е. только те изменения в и выгодах, которые данным .

Необходимо особо , что применение методов и анализа проектов множественность прогнозных оценок и . Множественность определяется как применения ряда , так и безусловной варьирования основными .

Во второй главе работы был проведен трех проектов на примере ОАО «», которое является ым предприятием, располагающим оборудованием для и контроля качества , отвечающей требованиям жестких мировых . Завод является лидером по и сортаменту электросварных и труб из углеродистых, и нержавеющих сталей и сплавов. На изготавливаются трубы , квадратного, прямоугольного, , арочного, и других профильных .

В результате проведенного была выявлено, что п А намного выгодней проектов В и С, т.к. эти обладают гораздо рассчитанными показателями, чем А. Тем ни менее В и С принесут ощутимый в случае их принятия, полностью отвергать их не . В дальнейшей возможна их корректировка для наиболее выгодных .

Улучшение способности организации управлять проектами требует значительных перемен. Проведение улучшений в управлении проектами само по себе нуждается в применении эффективной практики менеджмента и должно рассматриваться только в долгосрочной перспективе, нацеленной на радикальное повышение ценности организации. Не существует универсального средства, с помощью которого можно разом разрешить все жизненные ситуации и преодолеть все препятствия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2014. – 318 с.

- Архипова А. И. Инвестиционный проект на предприятии: понятие, сущность, методы//Финансы, 2013. - № 7. – С. 11-23.

- Васильев А. П. Основные факторы, формирующие выбор эффективности проектов на предприятии //Вопросы экономики, 2010. - № 7. – С. 11-23.

- Гаврилин Ю. Ф. Маркетинг. Стратегия и тактика менеджера: - М.: ЮНИТИ-ДАНА, 2015. – 101 с.

- Грашина М.В., Дункан В.С. Основы управления проектами: Учебник – СПб.: Питер, 2015. – 370 с.

- Горемыкин В.А. Планирование проектов на предприятии: Учебник. М.: Филинъ, 2014. – 346 с.

- Завьялов В. Р. Инвестиционная деятельность на предприятии, - М.: БЕК, 2014. – 298 с.

- Игонина Н. В. Инвестиции. Организация управления и финансирования: учебное пособие, - М.: БЕК, 2012. – 324 с.

- Игошина Н.В. Инвестиции, - М.: Финансы, ЮНИТИ, 2012. – 452 с.

- Ильин В.В. Проектный менеджмент: практическое пособие. – М.: Альфа-Пресс, 2012. – 420 с.

- Кириллин В.Н., Бирюков Ю.М. Управление проектами: Учебник – М.: ИД «ФОРУМ» ИНФРА-М, 2014. – 480 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. Москва, Финансы и статистика, 2010. – 367 с.

- Кондратьев Н. Д. Инвестиционное предложение предприятия //Финансы, 2014. - № 4.- С. 11-20.

- Крылов Э.И. Анализ эффективности инвестиционной и инновационной деятельности предприятия, - М.: Финансы и статистика, 2015. – 448 с.

- Курагин Л.П., Инвестиционная политика в современных условиях, - М.: Республика, 2016. – 449 с.

- Лапина А. А. Оценка выбора проекта на предприятии: процесс, этапы и эффективность//Экономист, 2012. - № 9. – С. 23-34.

- Медведева В. В. К вопросу об оценке инвестиционных проектов на предприятии //Экономист, 2014. - № 9. – С. 28-34.

- Методические рекомендации по оценке эффективности инвестиционных проектов, их отбору для финансирования, - М.: ЮНИТИ-ДАНА, 2012. – 423 с.

- Раздорожный А.А. Управление проектами в организации (предприятии): Учеб. пособие. М.: Экзамен, 2012. – 320 с.

- Разу М.Л. Управление проектом. Основы проектного управления: учебник / 3-е изд., перер. и доп. – М.: Кнорус, 2014. — 768 с.

- Сапожникова А. В. Инвестиционный проект на предприятии: понятие, сущность//Финансы, 2016. - № 5. – С. 33-45.

- Тимофеев А.П. Инвестиционный проект: понятие, сущность, эффективность //Инвестиции. 2017. - № 2. – С. 17-25.

- Уфимцев А.П. Управление программами и проектами: 8 модуль «Модульной программы для менеджеров». М.: ИНФРА-М, 2012. – 527 с.

- Федоров А.А. Методы выбора инвестиционных проектов: оценка и эффективность //Инвестиции. 2015. – № 12. – С. 20-29..

- Экономика предприятия /Под ред. В. Я. Горфинкеля, - М.: ЮНИТИ, 2014. – 668 с.

- Юрковская Г.И. Инструменты оценки исполнения проектов предприятий, Автореферат. Екатеринбург: УрГЭУ, 2014. – 234 с.

- Проблемы коммуникаций в современных организациях

- Управление организационными изменениями

- Особенности политики мотивации персонала корпораций (понятие мотивации)

- Методы кодирования данных (ИСТОРИЯ КОДИРОВАНИЯ ИНФОРМАЦИИ)

- Разработка регламента выполнения процесса «Складской учет» (Анализ предметной области)

- Антикризисное финансовое управление

- Методы бюджетирования проекта

- Субъекты предпринимательского права

- Банкротство кредитных организаций

- Понятия и виды наследования

- Менеджмент человеческих ресурсов (Сущность человеческого фактора)

- Корпоративная культура в организации (Понятие, сущность и типы корпоративной культуры в организации)