Методы выбора проектов

Содержание:

ВВЕДЕНИЕ

В рыночной экономике инвестиционный проект является рабочим инструментом, используемым во всех сферах предпринимательства. Инвестиционный проект описывает процесс функционирования фирмы, показывает, каким образом ее руководители собираются достигать свои цели и задачи, в первую очередь повышения прибыльности работы. Таким образом, актуальность данного вопроса заключается в том, что хорошо разработанный проект помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, составлять перспективные планы своего развития.

Цель работы – обоснование экономической эффективности проекта деятельности предприятия.

Задачи работы:

1. Исследование сущности и характеристик управления проектами.

2. Анализ основных подходов к выбору и управлению проектами.

3. Изучение методов выбора проекта на основе оценки экономической эффективности

4. Анализ и оценка проекта организации деятельности нового предприятия

Объект исследования – общество с ограниченной ответственностью "Энергетика и Технология".

Методы исследования: статистический анализ, метод финансовых коэффициентов, экономико-математическое моделирование.

Курсовая работа состоит из введения, трёх глав, списка литературы и заключения.

При написании данной работы были использованы научная и учебно-методическая литература, статьи в периодических изданиях Российской Федерации.

1. Теоретические основы выбора проектов

1.1. Понятие, сущность и характеристики управления проектами

Существует ряд определений термина "проект", каждое из которых имеет свои особенности, в зависимости от конкретной задачи, стоящей перед специалистом:

Проект (англ. — рrоjесt) — это что-либо, что задумывается или планируется, например, большое предприятие (толковый словарь Webster).

Проект — некоторая задача с определенными исходными данными и требуемыми результатами (целями), обусловливающими способ ее решения ("Кодекс знаний об управлении проектами", Институт управления проектами, США).

Проект — это документально оформленный план сооружения или конструкции[4, с 56].

Можно также привести упрощенную трактовку понятия "проект": проект включает в себя замысел (проблему), средства его реализации (решения проблемы) и получаемые в процессе реализации результаты.

В том случае, когда в качестве результатов реализации проекта выступают некоторые физические объекты (здания, сооружения, производственные комплексы), определение проекта может быть конкретизировано следующим образом:

Под проектом понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для их реализации физических объектов, технологических процессов; технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению.[1]

Володин В.В. проект определяет как целенаправленный, заранее проанализированный и спланированный комплекс взаимосвязанных мероприятий по созданию или изменению какого-либо объекта (совокупности объектов) направленный на достижение заранее определенных целей в течение заданного периода времени, при установленном бюджете и определенном качестве[8, с 26].

Единого подхода к трактовке сущности управления проектами не выработано. Г. Хорин дает весьма общее определение: «Управление проектами – это не что иное, как процесс руководства проектами»[9, с 63]. Данное определение не вполне корректно, поскольку один термин (управление) выводится через другой (руководство), который нуждается, в свою очередь в дополнительном объяснении. Достаточно близким к приведенному является определение, содержащееся в работе Андерсена Э.. Автор определяет смысл управления проектами через функции - управление проектом включает: создание фундамента проекта, планирование проектной работы, организацию проектной работы, контроль хода выполнения проектной работы. При этом фундаментом проекта выступает управление им[6, с 41]. Таким образом, получается некоторая тавтология: управление проектом есть управление проектом плюс, то, что характеризует его функции.

С.А. Мишин определяет сущность управления проектами как выполнение универсальных действий в соответствии с нормами и правилами, которые предусмотрены системой управления проектами[12, с 19]. В данном определении вновь понятие выводится через само себя. Система управления проектами имеет составляющие, одной из которых является управляющая подсистема, действия которой обеспечивают формирование норм и стандартов, более того, уже само установление норм и стандартов есть результат управленческих действий (предварительный контроль).

М. Троцкий, Б. Груча, К. Огонек управление проектами рассматривают в узком и в широком смысле. В узком смысле - как комплекс управляющих действий, а также множество используемых для этого принципов, методов и средств. В широком – проект как сфера теоретических и практических знаний, применяемых для управления проектами[2, с 39].

Управление проектами, по мнению И.И. Мазура, В.Д. Шапиро, Н.Д. Ольдерогге представляет собой методологию организацию, планирование, руководство, координацию трудовых, финансовых и материально-технических ресурсов на протяжении проектного цикла, направленные на эффективное достижение его целей путем использования современных методов, техники и технологии управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству и удовлетворению участников проекта[23, с 116]. Хотя авторы считают, что их определение отличается большей строгостью, однако, оно имеет несколько повторов, что не делает его столь строгим. Так, методология и есть совокупность методов. Достижение результатов это и есть достижение целей. Качество в самом общем виде понимается как совокупность параметров, удовлетворяющих потребителя.

А.С. Товб, Г.Л. Ципес управление проектами определяют как профессиональную творческую деятельность по руководству людскими и материальными ресурсами путем применения современных методов, средств и искусства управления для успешного достижения заранее поставленных целей при определенных требованиях к срокам, бюджету и характеристикам ожидаемых результатов проектов, осуществляемых в рыночных условиях в социальных системах[22, с 21].

В.А. Заренков отмечает, что управление проектом представляет собой управление комплексом мер, дел и действий, направленное на достижение целей проекта[11, с 46].

Таким образом, проведенный анализ показывает, что трактовки различаются, хотя непринципиально, но требуется четкость для определения рабочей версии в целях как дальнейшего исследования, так и практических действий.

Как и всякое универсальное средство, методы управления проектами рассчитаны прежде всего на некий усредненный, "нормальный" проект. Определить, что же такое этот "нормальный" проект, трудно даже опытному руководителю (менеджеру) проекта. Для этого придется прежде всего выделить четыре основных фактора (классификационных признака), которые определяют каждый конкретный проект:

- масштаб (размер) проекта;

- сроки реализации;

- качество;

- ограниченность ресурсов;

а также учесть место и условия реализации проекта[10, с 115]. В "нормальном" проекте все эти факторы учитываются как более или менее равноправные. Тем не менее, существует ряд примеров, когда именно один из перечисленных факторов играет доминирующую роль и требует к себе особого внимания, а влияние остальных факторов нейтрализуется с помощью стандартных процедур контроля.[2]

1. Инвестиционный проект

Понятие "инвестиционный проект" употребляется в двух смыслах:

- как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей;

- как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия[20, с 29].

В качестве объектов инвестиций могут быть:

- строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

- программы государственного, регионального или иного уровня. В этом случае в результате инвестиций также могут создаваться комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы);

- производство новых изделий (услуг) на имеющихся производственных площадях.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т.д. [21, с 32].

Объекты инвестиций различаются по:

- масштабам проекта,

- направленности проекта (коммерческая, социальная, связанная с государственными интересами и т.д.),- характеру и содержанию инвестиционного цикла,

- характеру и степени участия государства (государственные капиталовложения, пакет акций, налоговые льготы, гарантии),

- эффективности использования вложенных средств.

2. малые проекты и мегапроекты (по критерию масштабности)

Малые проекты невелики по масштабу, просты и ограничены объемами. Малые проекты допускают ряд упрощений в процедуре проектирования и реализации, формировании команды проекта (можно просто кратковременно перераспределить интеллектуальные, трудовые и материальные ресурсы). Вместе с тем затруднительность исправления допущенных ошибок требует очень тщательного определения объемных характеристик проекта, участников проекта и методов их работы, графика проекта и форм отчета, а также условий контракта[16, с 43].

Мегапроекты — это целевые программы, содержащие множество взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и отпущенным на их выполнение временем. Такие программы могут быть международными, государственными, национальными, региональными, межотраслевыми (затрагивать интересы нескольких отраслей экономики), отраслевыми и смешанными. Как правило, программы формируются, поддерживаются и координируются на верхних уровнях управления: государственном (межгосударственном), областном и т.д.[3]

Мегапроекты обладают рядом отличительных черт:

- высокой стоимостью (порядка $ 1 млрд. и более);

- капиталоемкостью — потребность в финансовых средствах в таких проектах, как правило, требует нетрадиционных (акционерных, смешанных) форм финансирования, обычно силами консорциума фирм;

- трудоемкостью — 2 млн.чел.- часов на проектирование, 15-20 млн.чел.часов на строительство;

- длительностью реализации: 5-7 и более лет;

- необходимостью участия других стран;

- отдаленностью районов реализации, а следовательно, дополнительными затратами на инфраструктуру;

- влиянием на социальную и экономическую среду региона и даже страны в целом[15, с 116].

Наиболее характерные примеры отраслевых мегапроектов — проекты, выполняемые в топливно-энергетическом комплексе — и, в частности, нефтегазовой отрасли. [22, с 68].

3. краткосрочные проекты (по срокам)

Краткосрочные проекты обычно реализуются на предприятиях по производству новинок различного рода, опытных установках, восстановительных работах. На таких объектах заказчик обычно идет на увеличение окончательной (фактической) стоимости проекта против первоначальной, поскольку более всего он заинтересован в скорейшем его завершении [5, с 89].

4. Бездефектные проекты (покачеству)

Бездефектные проекты в качестве доминирующего фактора используют повышенное качество. Обычно стоимость бездефектных проектов весьма высока и измеряется сотнями миллионов и даже миллиардами долларов. Пример — атомные электростанции[18, с 92].

5. Мультипроекты

Мультипроекты включают изменение существующих или создание новых организаций и фирм. Мультипроектом считается выполнение множества заказов (проектов) и услуг в рамках производственной программы фирмы, ограниченной ее производственными, финансовыми, временными возможностями и требованиями заказчиков[19, с 112].

6. Монопроекты

В качестве альтернативных мультипроектам выступают монопроекты, имеющие четко очерченные ресурсные, временные и др. рамки, реализуемые единой проектной командой и представляющие собой отдельные инвестиционные, социальные и др. проекты[7, с 125].

7. Модульное строительство

Модульное строительство является относительно новым способом решения ряда задач управления проектами. В отечественной терминологии такой метод принято называть комплектно-блочным.

Суть его состоит в том, что большая часть будущего объекта (иногда — до 95% его стоимости) изготавливается не на месте будущей эксплуатации, а "в стороне" — иногда за тысячи километров от строительной площадки, в заводских или полузаводских условиях. После изготовления такие крупные модули транспортируются и устанавливаются на месте будущей эксплуатации.

Этот метод эффективен для промышленных объектов (как правило, топливно-энергетического назначения), сооружаемых в труднодоступных, отдаленных районах с неразвитой производственной и социальной инфраструктурой[17, с 132].

8. Международные проекты

Международные проекты обычно отличаются значительной сложностью и стоимостью. Их отличает также важная роль в экономике и политике тех стран, для которых они разрабатываются.

Такие проекты обычно основаны на взаимодополняющих отношениях и возможностях партнеров. Нередко для решения задач таких проектов создаются совместные предприятия, объединяющие двух или более участников для достижения некоторых коммерческих целей под определенным совместным контролем. При этом каждый партнер вносит свой вклад и определенным образом участвует в прибылях.[4]

1.2. Критерии выбора проектов

Определение эффективности проектов и выбор наиболее предпочтительного, обоснованного решения является актуальной проблемой при различных типах экономик: как при централизованной, так и при рыночной. В рыночных условиях хозяйствования, из-за значительного повышения самостоятельности хозяйствующих субъектов, роль и значение указанной проблемы существенно повышается[1, с 32].

В настоящее время в качестве базовой теории оценки эффективности проектов выступает теория денежных потоков, при применении которой на практике все же возникают значительные трудности в ситуациях, когда сравниваемые проекты имеют разную длительность.

В качестве основных подходов, которые используются при выборе наиболее эффективных проектов, имеющих разную длительность, в настоящее время выступают:[5]

1) использование первоначальных расходов на период, равный разнице сроков действия проектов, т.е. осуществляется продление проекта с минимальной длительностью без изменения первоначальных инвестиций. При искусственно одинаковой длительности выбор ведется на основе критерия чистой текущей стоимости, который у более короткого проекта будет составлять сумму приведенных эффектов за исходный срок и за срок, продленный до длительности более долгосрочного проекта;

2) определение наименьшего общего кратного сроков инвестиционных проектов. Данный метод предполагает обновление инвестиций идентичными вложениями на общий срок, соответствующий наименьшему общему кратному длительности проектов, при этом на основе вновь полученных показателей чистой текущей стоимости определяется наиболее предпочтительное решение. Очевидным недостатком здесь является существенное ограничение применения метода на практике при значительно различных сроках действия проектов;

3) метод определения постоянных годовых сопоставимых затрат. Определяется ежегодный постоянный денежный поток, сумма дисконтированных значений которого равна чистой текущей стоимости проекта Из нескольких проектов выбирается тот, который обеспечит наибольшее значение этого постоянного денежного потока. Однако возникает проблема сопоставимости проектов по длительности, поскольку каждый проект имеет свою исходную длительность;

4) реинвестирование денежных средств. Денежные потоки проектов с меньшей длительностью реинвестируются до тех пор, пока не закончится самый долгосрочный проект. Этот метод может являться действенным, если исходный краткосрочный проект будет заменен размещением полученных от его реализации средств, банковским депозитом на срок до окончания реализации более долгосрочного проекта[3, с 119].

В рассмотренных методах (особенно в первых трех) все расчеты являются абсолютно формализованными и не учитывают факторы, которые либо не являются формализованными, либо их трудно описать с помощью формализованных моделей, используемых в указанных методах (инфляционные процессы, научно-технический прогресс и др). Учитывая такие аргументы, возникает необходимость решения следующих задач:

1) развитие существующих подходов к выбору эффективных проектов;

2) разработка новых подходов к решению рассматриваемой проблемы.

Часто проектный анализ трактуют более широко как решение всего комплекса проблем по управлению инвестиционными проектами.

Проектный анализ включает[14, с 56]:

1. Технический анализ, который дает ответ на вопрос: является ли проект технически обоснованным.

2. Перспективность: оценивается спрос на продукцию проекта.

3. Финансовый анализ - является ли проект прибыльным в финансовом отношении, компенсируются ли затраты за счет продаж.

4. Экология – влияние проекта на окружающую среду.

5. Организационное развитие - сможет ли несущая ответственность за проект организация осуществить проект и руководить его эксплуатацией.

6. Приемлемость проекта в социальном и культурном отношении – отвечает ли проект местным условиям и традициям, не оказывает ли негативного воздействия на некоторые группы населения.

7. Экономический анализ - перевешивают ли положительные результаты проекта над затратами на его осуществление и эксплуатацию, с какими рисками связан проект (анализ риска).[6]

Большинство реализуемых проектов связано со значительными затратами людских, материально-технических и финансовых ресурсов на местном, региональном и национальном уровнях. Изменение структуры собственности, преобразование отраслевой структуры производства к требованиям рыночного спроса товаров и услуг, динамичное окружение с различными факторами неопределенности, необходимость координации действий большого количества участников проекта предъявляют высокие требования к лицам, отвечающим за эффективность использования инвестиционных ресурсов[24, с 84]. В решении всех этих проблем огромную роль играет концепция «Управление проектами» (УП).

Сложившаяся мировая практика под управлением проектом понимает методологию организации, планирования, руководства, координации людских и материально-технических ресурсов на протяжении всех этапов жизненного цикла проекта (ЖЦП). Отличительной особенностью концепцииу правления проектами является то, что уже на первых стадиях ЖЦП все контрагенты принимают активное участие в планировании и организации процесса осуществления проекта.[7] Указанный подход к планированию имеет два преимущества: во-первых, совместное планирование способствует достижению договоренности и обеспечивает большую приверженность участников целям и задачам проекта; во-вторых, привлечение участников, имеющих различные интересы, является альтернативой дискуссиям между группами экспертов по вопросу об относительной ценности различных затрат и результатов проекта[13, с 121].

Но для того, чтобы функционирование, взаимодействие участников проекта было эффективным, они должны обладать теоретическими и практическими навыками концепции управления проектами.[8]

Опыт развитых стран свидетельствует о том, что система управления проектами доказывает высокую эффективность ее применения в программах любого назначения[3, с 29].

Организационно-экономический механизм реализации проекта представляет собой форму взаимодействия участников проекта, которая фиксируется в проектных материалах с целью обеспечения реализации проекта и возможности оценки и анализа затрат и результатов каждого участника, связанных с реализацией проекта[6, с 113].

Организационно-экономический механизм реализации проекта, как правило, включает:

- перечень нормативных документов, на основе которых осуществляется взаимодействие участников проекта;

- обязательства, которые принимают на себя участники в связи с осуществлением ими совместных действий по реализации инвестиционного проекта, гарантии таких обязательств и санкции за их нарушение;

- условия финансирования инвестиций по проекту, в частности - основные условия кредитных соглашений (сроки и размер кредита, процентная ставка, периодичность уплаты процентов и т.п.);

- особые условия оборота продукции и использования ресурсов между участниками (например, необходимость использование бартерного обмена, возможность предоставления товарных кредитов, использование особых цен для взаимных расчетов, безвозмездная передача оборудования и недвижимости в постоянное или временное использование и т.п.);

- систему управления реализацией инвестиционного проекта, обеспечивающую (при возможных изменениях условий реализации инвестиционного проекта) необходимую синхронизацию деятельности отдельных участников, защиту экономических интересов каждого из них и своевременную корректировку их последующих действий в целях успешного завершения инвестиционного проекта;

- необходимые меры по взаимной финансовой, организационной и иной поддержке (возможность предоставления временной финансовой помощи, займов, отсрочек платежей и т.п.), включая меры государственной поддержки;

- основные характеристики учетной политики каждого российского предприятия-участника, а также иностранных фирм-участников, получающих на российской территории доходы от участия в инвестиционном проекте.[9]

Потребность в использовании информации оборганизационно-экономическом механизме реализации инвестиционного проекта возникает прежде всего при оценке его коммерческой эффективности (для каждого участника проекта наиболее существенными и значимыми будут те элементы этого механизма, которые оказывают влияние на динамику его затрат и доходов) [7, с 65].

Отдельные составляющие организационно-экономического механизма на стадии реализации проекта могут закрепляться и конкретизироваться в уставных документах и договорах между участниками.

Оценку реализуемости и эффективности проекта целесообразно производить с учетом факторов неопределенности и риска.

1.3. Методы выбора проекта на основе оценки экономической эффективности

В общем виде под эффективностью понимается степень соответствия результатов какой-либо деятельности поставленным (первоначальным) задачам.

Эффективность производства - рыночная стоимость произведенной продукции, деленная на суммарные затраты ресурсов организации[7, с 95].

Эффективность производства – представляет собой комплексное отражение достигнутых результатов использования средств производства и рабочей силы за определенный период времени[18, с 26].

Помимо этого, за рубежом используется термин “производительность системы производства и обслуживания”, под которым подразумевают эффективное использование имеющихся ресурсов (земли, труда, энергии, капитала, материалов, информации) при производстве каких-либо товаров и оказании услуг. Соответственно, эффективность производства и производительность системы – это близкие понятия, характеризующие результаты деятельности.

Любому предприятию для обновления основных средств, расширения материально – технической базы, наращивания объёмов производства, улучшения условий труда работников необходимо вложение средств, для чего необходимо осуществлять соответствующую инвестиционную политику.

Сущностная характеристика понятия «эффективность производства» находит отражение в общей методологии ее определения, формализованная форма которой имеет вид:

Эффективность (производительность) = Результаты : Ресурсы (затраты)[10]

Экономическую эффективность отражают через комплекс стоимостных показателей, характеризующих промежуточные и конечные результаты производства на предприятии. К таким показателям относятся: экономия тех или иных видов ресурсов (материальных, трудовых, энергетических) или экономия от снижения себестоимости продукции; производительность труда, объем товарной, чистой или реализованной продукции; величина полученной прибыли; рентабельность производства (изделий); ит. п.

Экономическая эффективность проекта определяется комплексом оценок. Система оценок экономической эффективности проектов основана на иерархической системе расчётов эффективности с позиций каждого участника инвестиционного процесса. В частности, эта система основана на учёте динамики соответствующих денежных потоков в условиях инфляции национальной и иностранной (особенно в случае иностранных инвестиций) валют, возникающих в процессе реализации проекта, на учёте неопределённости, конфликтности и порождённого ими экономического риска, а также на моделировании этих процессов и явлений. Проектный анализ — это решение задач финансовой реализуемости и эффективности инвестиционных проектов как до, так и после их осуществления в процессе мониторинга эффективности[9, с 66]

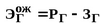

Оценка экономического эффекта может быть осуществлена на основе расчета экономического эффекта за период по формуле[16, с 56]:

,

,

где Рг - стоимостная оценка результатов в расчетном году (выручка);

Зг - стоимостная оценка затрат в расчетном году.[11]

Для расчета экономической эффективности используется показатель минимума приведенных затрат. Коммерческая эффективность определяется отношением финансовых затрат к результатам, обеспечивающих необходимую норму доходности после реализации проекта. Коммерческая эффективность может быть рассчитана как для проекта в целом, так и для отдельных инвесторов с учетом их вклада[21, с 95].

Для анализа проекта часто используют ряд критериев, которые помогают оценить целесообразность проекта и возврат капиталовложений.

Выделяют следующие критерии эффективности проекта:

1. Чистая приведенная стоимость.

2. Внутренняя ставка доходности.

3. Соотношение полученной выгоды и затрат на осуществление проекта.

4. Эффективность затраченных средств.

5. Прибыль в первый год реализации проекта.

6. Период окупаемости капитальных вложений.

7. Сравнение различных критериев ценности.[12]

Чем выше инвестор оценивает рискованность проекта, тем более высокие требования он предъявляет к его доходности, что отражается в расчетах эффективности путем увеличения нормы дисконта на размер премии за риск.

В процессе оценки эффективности инвестиционного проекта сопоставление разновременных показателей осуществляется путем дисконтирования их к ценности в начальном периоде. С целью приведения разновременных затрат, результатов и эффекта используется показатель нормы дисконта (Е), который равен приемлемой для инвестора норме дохода на капитал[16, с 216].

Норма дисконта по своей сущности близка к норме прибыли, которую устанавливает собственник в качестве критерия эффективности инвестиций. Она не может быть ниже банковского процента, устанавливаемого на депозит. Таким образом, банковский процент формирует нижнюю границу нормы дисконта. Верхний предел нормы дисконта может ограничиваться ставкой рефинансирования банка (действующей на момент проведения расчетов) [4, с 53]. В целом Е может колебаться в достаточно больших пределах в зависимости от инвестиционной политики собственников предприятия.

Выработанные практикой методические подходы к установлению премии за риск, как правило, являются приближенными. В упрощенном виде их можно разделить на две группы: пофакторные и агрегированные. При пофакторном методе ставится задача как можно более точно оценить и отразить в величине премии за риск конкретные виды рисков. При агрегированных методах расчета отдельным факторам риска внимание не уделяется. Целью таких расчетов является определение нормы дисконта на основе дополнительной финансовой информации о фирме[3, с 93].

При использовании пофакторного метода в расчете премии за риск, как правило, учитывается три типа рисков:

- риск ненадежности участников инвестиционного проекта;

- страновой риск;

- риск неполучения предусмотренных инвестиционным проектом доходов (т.е. “несистематический”, относящийся именно к данному проекту, риск).[13]

Для установления нормы дисконта используются и иные методы.

Одним из популярных на Западе является метод скорректированной текущей стоимости (Adjusted Present Value, APV). При данном методе меняется не норма дисконта, а способ расчета интегрального эффекта (ЧДД) проекта. При этом, сам расчет производится в два этапа. Вначале рассчитываются денежные потоки по инвестиционному проекту в условиях, когда его финансирование осуществляется полностью только лишь за счет собственных средств[14, с 61].

Все финансовые потоки дисконтируются по норме дисконта, которая отвечает отсутствию привлеченного капитала. После этого рассчитывается изменение денежного потока, связанное с привлечением заемного капитала, и этот дополнительный поток дисконтируется с использованием процентной ставки по займам.Данный метод характеризуется следующим моментом - капитал, используемый в проекте, который обычно рассматривается как “однородный”, предложено разделить и каждый вид финансовых потоков дисконтировать по своей норме, тем самым признав их неравноценность. Но в таком случае деньги нельзя рассматривать как универсальную меру затрат и результатов проекта. Соответственно, результаты расчетов эффективности становятся достаточно неопределенными[14, с 136].

При установлении премии за риск необходимо учесть и следующий момент. В условиях турбулентности рыночных процессов и их стохастичности и, соответственно, неполной информации о будущем, долгосрочные реальные процентные ставки, как правило, выше, чем краткосрочные. Поэтому премия за риск для отдаленного горизонта планирования должна быть выше. С другой стороны, связанный с инвестиционным проектом риск высок до тех пор, пока проектируемый объект не введен в эксплуатацию, однако после его внедрения риск неполучения запланированных доходов снижается. Из этого следует вывод, что размеры премии за риск должны изменяться по годам реализации проекта, повышаясь в долгосрочной перспективе и снижаясь - в среднесрочной.[14]

2. Технология выбора проектов на примере ООО «энергетика и технология»

2.1. Краткая характеристика предприятия

Предприятие – объект исследования - ООО "Энергетика и Технология" (ЭНИТ). Адрес: 140051, Московская обл., Люберецкий р-н.

ООО «Энергетика и Технология» выполняет комплекс работ и услуг по обращению с отходами: транспортировка, сортировка, переработка, захоронение; реализация вторсырья: картона, бумаги, стеклобоя, текстиля, полиэтилена, ПЭТ бутылок, пластика, щебня и др. осуществляет проектирование, монтаж и наладку сортировочных комплексов ТБО, помощь в приобретении оборудования из Европы для нужд коммунального хозяйства.

Деятельность по сбору, хранению, переработке и обезвреживанию отходов осуществляется ООО "Энергетика и Технология" в соответствии с требованиями федеральных законов и иных нормативных правовых актов, законов и иных нормативных правовых актов города Москвы, инструктивных и методических документов, стандартов, нормативов и правил, утвержденных в установленном порядке.

Сбор отходов осуществляется раздельным способом в соответствии с установленными классами опасности отходов, физическими свойствами и агрегатным состоянием отходов, содержанием в составе отходов летучих компонентов, особенностями последующего жизненного цикла отходов и существующими технологиями по их переработке, обезвреживанию и уничтожению.[15]

Временное хранение отходов до их переработки, обезвреживания, уничтожения, использования или размещения в ООО "Энергетика и Технология" осуществляется с учетом классов опасности, физических свойств и агрегатного состояния отходов в местах, специально оборудованных в соответствии с требованиями санитарно-эпидемиологических, ветеринарно-санитарных, экологических и иных норм и правил. Обезвреживание и уничтожение отходов осуществляется ООО "Энергетика и Технология" в соответствии с требованиями санитарно-эпидемиологических, ветеринарно-санитарных, экологических и иных норм и правил.

Таким образом, можно отметить, что деятельность ООО "Энергетика и Технология" является социально значимой и важной, особенно в условиях такого мегаполиса как Москва, где проблема сбора и утилизации отходов стоит очень остро.

Далее, необходимо определить насколько эффективна такая организационная структура, а также система менеджмента ООО "Энергетика и Технология" по данным анализа финансовой отчетности и в первую очередь баланса предприятия. Горизонтальный анализ состоит в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенным образом снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Расчеты данных бухгалтерского баланса предприятия за 2017-2018 гг (Приложение А).

Анализ результатов финансово-хозяйственной деятельности ООО "Энергетика и Технология" в первую очередь целесообразно начать с изучения отчета о прибыли и убытках предприятия за 2017-2018 гг (табл. 1). При этом, исследуется динамика отклонения отчетного периода от базового как в абсолютных, так и относительных величинах.

Таблица 1 - Анализ отчета о прибылях и убытках ООО "Энергетика и Технология" за 2017-2018 гг.

|

В анализируемом периоде отмечается устойчивая тенденция к росту объемов хозяйственной деятельности. Так, выручка от реализации в 2017 г. составила 134 470 тыс. руб, в 2018 – 176 649 тыс. руб. В 2018 году наблюдаются изменения по статьям «Прочие доходы» и «Прочие расходы» в отличие от предыдущего года.

Чистая прибыль предприятия возрастала существенными темпами – в четыре раза, что свидетельствует об увеличении эффективности хозяйственной деятельности предприятия.

Далее, необходимо проанализировать основные финансовые показатели ООО "Энергетика и Технология" за 2017-2018 гг.: финансовую устойчивость, платежеспособность, рентабельность.

1 этап: анализ платежеспособности предприятия. Расчет показателей платежеспособности за 2017-2018 гг. представлен в табл. 2

Таблица 2 - Аспект платежеспособности ООО "Энергетика и Технология" за 2017-2018 гг.

|

Коэффициент |

2017 |

2018 |

|

Текущая ликвидность |

25348/39077 = 0,65 |

75515/32636 = 2,31 |

|

Быстрая ликвидность |

(7195+2618+3315)/39077 = 0,34 |

(38862+11486+7958)/32636 = 1,79 |

|

Абсолютная ликвидность |

(2618+3315) /39077=0,15 |

(11486+7958)/32636 =0,59 |

|

Чистый оборотный капитал |

25348-39077 = -13429 |

75515-71713 = 3802 |

Анализ показывает, что ликвидность предприятия в 2017 году уменьшилась по всем позициям, в том числе, абсолютная упала на 34,78%. Это говорит о том, что имеется предрасположенность к тому, что предприятие не сможет со временем погашать свои обязательства перед кредиторами. К тому же имеется динамика к снижению оценок ликвидности от высокой к низкой. И если говорить о чистом оборотном капитале, то он сократился на 17841 тыс. руб. (на 433,88 %) , т. е. можно сказать, что предприятию не хватало в 2017 г. денежных средств для погашения своих обязательств.

В 2018 году наблюдается обратная ситуация – рост по всем показателям ликвидности по сравнению с предыдущим годом, причем отмечается увеличение, таким образом, предприятие в 2018 году имело наилучшие значения показателей ликвидности и, кроме того, эти значения вполне удовлетворяли нормативным требованиям. Величина чистого оборотного капитала составила 3802 тыс. руб.

В целом, по результатам расчетов, можно сделать вывод о том, что предприятие является платежеспособным и в состоянии удовлетворить требования кредиторов как в краткосрочном, так и в долгосрочном периодах.

2 этап: анализ деловой активности предприятия (табл. 3)

Таблица 3 - Показатели деловой активности за 2017-2018 гг

|

Коэффициент |

Формула расчета |

2017 |

2018 |

|

k оборачиваемости активов |

010 Ф2/(300Ф1 +300 Ф1)/2 |

99038/(47848+56478)/2=0,47 |

153187/((195581+56478)/2) =1,22 |

|

Период оборачиваемости активов |

365/k оа |

365/0,47 =776,6 |

365/1,22 =299,18 |

|

k оборачиваемости запасов |

020 Ф2/(210Ф1+210 Ф1)/2 |

92442/((2669+5744)/2)= 21,98 |

124151/((14106+5744)/2) = 12,51 |

|

Обрачиваемость кред. зад-ти |

020 Ф2/ (690Ф1+690Ф1)/2 |

99038/(19344+39077)/2=3,16 |

153187/((71713+39077)/2) =2,24 |

|

Период обрачиваемости кред. зад-ти |

365/k окз |

365/3,16=115,5 |

365/2,24=162,9 |

|

Оборачиваемость деб.зад-ти |

010 Ф2/(290Ф1 +290Ф1)/2 |

99038/((23456+25348)/2) =4,06 |

153187/((75515+25348)/2) =3,04 |

|

Период оборачиваемости деб.зад-ти |

365/k одз |

365/4,06=89,9 |

365/3,04=120,0 |

Как видно из вышеприведенной таблицы в 2018 году предприятие улучшило свои показатели деловой активности. В частности, до 1,22 выросла оборачиваемость активов, что говорит о том, что за 2018 год один рубль, вложенный в активы, 1,22 раза превратился в выручку. Период оборачиваемости активов в 2018 году наименьший – 299 дней. Это произошло, в первую очередь в результате существенного роста выручки от реализации при относительно умеренных темпах роста активов предприятия.

Оборачиваемость запасов сократилась с 21,98 в 2017 году до 12,51 в 2018-м, вложенный в запасы возвращались в виде выручки от продаж на 13 дн. позже чем в предыдущем году.

Оборачиваемость кредиторской задолженности увеличившись в 2017 году до 3,16, в 2018 году сократилась до 2,24, для дебиторской задолженности характерны те же тенденции – увеличение в 2017 году и сокращение в 2018-м до 3,04. Положительно можно оценить тот факт, что оборачиваемость кредиторской задолженности меньше, чем оборачиваемость дебиторской задолженности, что свидетельствует о том, то предприятие больше использует заемные ресурсы, нежели кредитует своих клиентов.

3 этап: анализ рентабельности предприятия (табл. 7)

Таблица 4 - Аспект рентабельности ООО "Энергетика и Технология" за 2017-2018 гг.

|

Наименование |

2017 |

2018 |

|

Доходность предприятия |

99038/92442 =1,07 |

153187/124151 =1,23 |

|

Рентабельность активов |

6596/(47848+56478)/2=0,13 |

29036/((195581+56478)/2)= 0,23 |

|

Рентабельность реализации |

6596/99038*100=6,66% |

(29036/153187) *100=18,95% |

|

Рентабельность капит. (в %) |

(5490/-13429) *100=-40,88 |

(24213/3802)*100 =636,85 |

Доходность предприятия в 2017 году снизилась на 0,02 руб. на 1 руб. затрат, однако, в 2018-м возросла до 1,23, что подтверждает сделанные ранее вывод об увеличении эффективности хозяйственной деятельности предприятия.

Рентабельность активов отвечает на вопрос сколько прибыли принес 1 рубль вложенный в актив. Как видно из приведенной таблицы в 2017 году данный показатель принес 0,13 коп. на 1 рубль активов, в 2018-м – уже 0,23, что характеризует более эффективное использование активов предприятия. Аналогичные тенденции по показателю рентабельности от реализации – снижение до 6,66% в 2017 году и рост до 18,95% в 2018-м.

Рентабельность чистого оборотного капитала позволяет собственникам оценить эффективность вложения средств в предприятие. По сравнению с 2017 годом рентабельность чистого оборотного капитала существенно повысилась (до 636,8%).

Таким образом, анализ показателей рентабельности позволяет сделать вывод о том, что несмотря на некоторое снижение в 2017 году эффективности функционирования предприятия, в 2018-м по всем показателям отмечается существенный рост.

В целом, по результатам анализа финансовой деятельности ООО "Энергетика и Технология" за 2017-2018 гг. можно сделать вывод о том, что по большинству рассмотренных показателей наблюдалось ухудшение их значения в 2017 году и значительное улучшение в 2018-м. В целом, последний отчетный период (2018 год) характеризуется ростом объемов и эффективности хозяйственной деятельности, увеличением размеров активов и эффективностью их использования, ускорением оборачиваемости активов и ростом всех показателей рентабельности. Такое состояние дел объясняется, с одной стороны, ростом эффективности деятельности, а с другой – значительными изменениями в структуре активов и пассивов предприятия и в первую очередь ростом долгосрочной задолженности, за счет которой финансируется незавершенное строительство.

2.2. Описание вариантов для выбора проекта

Цель мероприятий по повышению эффективности деятельности ООО "Энергетика и Технология" состоит в создании комплекса по переработке отходов производства и потребления, имеющим согласованное сочетание существующих технологий (обеспеченных сертифицированным оборудованием, не требующим разработки и апробированным), что позволит исключить вывоз мусора на полигоны, получить максимальный выход продукции в виде товарных продуктов и стандартного вторсырья в цепи рециклинга, перевести переработку мусора в высокоприбыльную сферу деятельности.

Для реализации такого подхода были выбраны следующие технологии:

Проект № 1

– сортировка ручная (визуальная) с элементами механизированной для получения стандартного вторсырья;

– прессование вторичного сырья;

– прессование несортовой фракции и избытка ТБО.

Проект № 2

– сортировка ручная (визуальная) для получения стандартного вторсырья;

– углубленная механизированная сортировка с выделением органической части ТБО

– прессование вторичного сырья;

– прессование несортовой фракции и избытка ТБО;

– детоксикация и аэробная ферментация пищевой и другой органики для получения почвогрунтовых смесей;

– производственные участки переработки стандартного вторсырья (в качестве примера, дробление отсортированного вторичного ПЭТ-пластика и получение флекс-сырья и получение резинового порошка из отходов РТИ и автомобильных покрышек).

Согласованная производственная мощность комплекса составляет 120 тысяч тонн ТБО в год.

После полномасштабной реализации предлагаемой технологии (Проект № 2) захоронение отходов не предусматривается.

Таблица 5 - Виды продукции

|

В рамках проекта предполагается осуществить выпуск продукции первичной обработки ТБО, предназначенной для последующей реализации промышленным предприятиям и организациям «Вторсырья», использующих данный вид продукции для последующей переработки и выпуска товарной продукции. К данной продукции относятся: отсортированная и спакетированная макулатура; текстиль; полиэтилен и другие пластики; черный и цветной металлы; стеклобой; отходы кожи и резины. Часть данной продукции - лом черного и цветного металла - предполагается использовать в качестве экспортного товара.

На рассматриваемом этапе проекта (механизированная сортировка, пакетирование и продажа вторичных ресурсов) предусматривается установка линии ручной и механизированной переработки отходов производства и потребления в товарные продукты.

Таблица 6 - Ценообразование на продукт

|

№ |

Наименование вида продукции |

Единица |

Годовая |

Цена единицы |

НДС |

|

|

1 |

Прием отходов по тарифу |

тонн |

120 000 |

$3,3 |

0,7 |

|

|

2 |

Макулатура |

тонн |

24 975 |

$50,7 |

10,1 |

|

|

3 |

Текстильсодержащие материалы |

тонн |

3 312 |

$45,4 |

9,1 |

|

|

4 |

Вторичный пластик |

тонн |

11 484 |

$50,0 |

10,0 |

|

|

5 |

Лом цветных металлов |

тонн |

1 512 |

$520,0 |

104,0 |

|

|

6 |

Лом черных металлов |

тонн |

2 349 |

$43,3 |

8,7 |

|

|

7 |

Щебень |

куб.м |

710 |

$12,0 |

2,4 |

|

|

8 |

Древесные отходы |

тонн |

1 638 |

$9,4 |

1,9 |

|

|

9 |

Отходы РТИ, а/покрышки |

тонн |

2 808 |

$22,6 |

4,5 |

|

|

10 |

Стеклотара и стеклобой |

тонн |

1 584 |

$19,9 |

4,0 |

|

|

11 |

Компост/почвогрунт |

тонн |

27 917 |

$56,1 |

11,2 |

|

|

4 |

ПЭТ-гранулы/флекс |

тонн |

3 000 |

$458,3 |

91,7 |

|

|

16 |

Резиновая крошка |

тонн |

1 500 |

$350,0 |

70,0 |

Цена продукции рассчитана на основе среднерыночных цен на сырье по состоянию на февраль 2019 года.

Состав технологического оборудования мусоросортировочной станции, производительность 120 000 тонн мусора в год приведен в табл. 7

Мусоровозы доставляют ТБО на комплекс на основании договоров по графикуобъезда участков, закрепленных за каждым мусоровозом. При въезде на территорию комплекса производится контроль каждого мусоровоза, его регистрация и взвешивание на тензометрических весах.

Таблица 7 - Состав технологического оборудования мусоросортировочной станции, производительность 120 000 тонн мусора в год

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

Согласно приведенным данным, для реализации второго проекта потребуется больше оборудования, что повлечет дополнительные затраты, однако его использование обеспечивает практически полную переработку отходов.

Контролируется:

– отсутствие источников радиации;

– принадлежность и характеристики мусоровоза;

– факт наличия договора и оплаты за прием отходов;

– масса отходов

– стоимость отходов.

Все операции осуществляются по индивидуальной карточке, вводимой водителем в сканирующее устройство. Выносное электронное табло демонстрирует водителю результат взвешивания с точностью 20 кг, а компьютерная система выдает контрольный чек.

Далее мусоровозы направляют к одному из свободных мест разгрузки вблизи приемного бункера линии сортировки и через задний борт разгружают мусор на пол. ковшовым погрузчиком отбирают крупногабаритные элементы мусора, не предназначенные для сортировки или подлежащие предварительному измельчению, а оставшуюся массу подают в приемный бункер питателя загрузочного конвейера линии сортировки.

Однородные отходы, не требующие сортировки, выгружаются непосредственно в приемный бункер питателя пресса объемом 45 куб. м. Воронки бункеров имеют защитные борта, так что автомобили не могут съехать в него. Из загрузочного питателя сортировки отходы по транспортеру попадают во вращающийся грохот с ячейками 50 мм, отделяющий до 40% отходов размером менее 50 мм, в том числе:

– влажные пищевые и другие мелкие органические отходы;

– тяжелые неорганические отходы (стекло, камни, керамика, металл и т.д.).

Подрешетный продукт собирается под грохотом на ленточный транспортер и перемещается в грохот с мелкой ячейкой. Вращающееся сито грохота специально разработано для бытовых отходов, оборудовано щеткой, очищающей цилиндр по всей длине просеивания. Производительность зависит от гранулометрического состава просеиваемого продукта.

Отходы крупной фракции размером более 50 мм из грохота по ленточному транспортеру попадают на транспортер стола в отдельной закрытой кабине, имеющей 16 бункеров-хопперовобъемом 1,25 (2,5) м3 для отобранного вторсырья.

На движущемся столе для ручной сортировки, производительностью до 24 т/час, рабочие - сортировщики (16-32 человека) вручную отбирают сухие отходы, имеющие потребительские свойства:

– бумагу, картон,

– пластмассы,

– алюминиевые банки,

– текстиль,

– стеклянные бутылки

– ПЭТ бутылки.

Отсортированные отходы после накопления в бункерах через открывающееся днище сбрасываются в соответствующие отсеки или контейнеры в отсеках линии сортировки, откуда извлекаются погрузчиком. Бумага, картон, пластик накапливаются в отсеках без контейнеров и, по мере накопления объема, необходимого для получения одной кипы, извлекаются из отсека ковшовым погрузчиком и выгружаются в объеме не менее одной кипы на питатель пресса вторичного сырья для упаковки по видам.

оставшиеся отходы проходят под металлоотделителем, который выделяет намагничиваемые отходы и сбрасывает их в бункер-хоппер, откуда отходы погрузчиком подают в металлопресс. В этом же прессе уплотняют отходы алюминия. Размер пакета - 200х350х350 мм. Вес пакета алюминия 15-18 кг, стали-20-40 кг. Производительность - 0,6-0,9 т/ч, в зависимости от плотности отходов.

Остатки отходов после сортировки, представляющие собой мелкий сухой мусор, непосредственно попадают в пресс, где запрессовывается в кипы без обвязки (при условии размещения установки дальнейшей переработки отходов в непосредственной близости от линии сортировки) или с обвязкой проволокой в тюки для транспортировки на утилизацию.

Поступающие на прессование отходы по видам выгружают непосредственно в приемный бункер питателя пресса, откуда пластинчатый конвейер из стали подает их к загрузочной воронке пресса для формовки тюков. Заполнение камеры фиксируется автоматически с помощью микроволновых затворов. к приемной камере примыкает канал прессования, поперечное сечение которого в рабочем состоянии с помощью гидравлического устройства уменьшается к выходу для создания силы противодействия.

Крупногабаритные отходы бумаги, картона, пластмасс перед подачей в питатель пресса могут измельчаться шредером.

Для сохранения формы спрессованных тюков их обвязывают несколькими рядами проволоки в горизонтальном направлении с помощью автоматического устройства расположенного у входа в канал прессования. Готовые, обвязанные проволокой тюки ТБО перемещаются за счет усилия пресса с рабочим тактом через буферную зону по желобу. Обвязанные проволокой отходы каждого вида в тюках перевозятся телескопическим погрузчиком с щековым захватом на склад вторичного сырья. Отдельные видыотходов вывозятся на переработку в бункерах.

Подрешетный продукт грохота проходит повторное грохочение и из вращающегося сита грохота поступает на дополнительную сепарацию в аэровибросепараторе с разделением на влажные органические отходы (пищевая органика) и тяжелые неорганические (камни, стекло, металл, отсев и проч.) с примесью органических отходов (кость).

Пищевая органика по ленточному транспортеру поступает в биоцех для производства биогаза.

Неорганические отходы сепарируются на металлоотделителе, черный металл отводится в бункер и погрузчиком перевозится на металлопресс.

Стекло, камни очищаются от примесей отсева, костей и др. баллистическим методом и попадают в последовательно расположенные оборотные контейнеры, которые вывозятся самовывозом автотранспортом на переработку или потребителю.

Предусмотрено удаление пыли из зоны разгрузки мусоровозов вентиляционной установкой с встроенными рукавными фильтрами. Установка удаляет неприятные запахи, уменьшает пылевую нагрузку в помещении до санитарных норм и препятствует выносу пыли в окружающую среду.

Отбираемый из аэровибросепаратора загрязненный воздух проходит очистку в гидроциклоне. Отсев из гидроциклона периодически выгружается в бункер отходов, и направляют на участок производства биогаза вместе с легкими фракциями, поступающими из грохота.

Паспортная эффективность сортировки ТБО по предлагаемой технологической схеме - до 45% выхода вторсырья для реализации. На ручную сортировку поступает до 57% отходов крупных фракций (свыше 50 мм). Остальная часть отходов проходит углубленную механизированную сортировку. Основные элементы оборудования имеют сертификаты соответствия Госстандарта России.

Предложенная мусороперегрузочная система построена так, что прием мусора, загрузка транспортера пресса для формирования тюков отходов и отгрузка тюков могут осуществляться на одном уровне.

Все вспомогательные операции по ремонту, перемещению расходных материалов, уборке, осуществляются с помощью мостового крана с набором захватов, а также гидравлических тележек, которые входят в объем поставки технологического оборудования. Остаток отходов, представляющий собой мелкий мусор и невостребованное потребителями сырье, попадает по транспортеру в питатель пресса.

Обвязанные проволокой отходы каждого вида в тюках перевозятся погрузчиком с щековым захватом на склад вторичного сырья для накопления транспортного объема.

Ручному отбору подлежит до 30% массы отходов крупных фракций. Ожидаемая эффективность одной линии сортировки - 27%. Остаток несортовых фракций распределяетсяследующим образом:

– отходы после стола сортировки 42,5% (фракция 50-250 мм);

– подрешетный продукт грохочения 30% (фракция 0-50 мм)

После ввода линий механизированной сортировки несортовая фракция ТБО поступает по двум параллельным линиям транспортеров на измельчение в роторные ножницы и далее на аэровибросепараторы, где поток отходов разделяется по удельному весу на тяжелые неорганические и легкие органические.

Тяжелая часть отходов содержит в основном керамические отходы, камни, баллончики с примесями металла, легкие отходы содержат пищевую органику и другие органические материалы. перед использованием потоки отходов очищают от черных металлов на магнитных сепараторах и на сепараторах немагнитных материалов от цветных металлов.

Тяжелая неорганическая фракция разделяется в баллистическом сепараторе на стекло и щебень и используется в производстве.

Органическая фракция совместно с аналогично очищенным подрешетным продуктом грохотов направляется на участок биодеградации.

3. Сравнительный анализ и обоснование выбора проектов

Далее необходимо провести сравнительный анализ по двум представленным проектам и определить их эффективность и целесообразность для предприятия (табл. 8)

Таблица 8 - Размер и распределение капитальных вложений, руб

|

№ |

Наименование показателей |

Проект 1 |

Проект 2 |

|

1 |

Строительно-монтажные работы |

500 000 |

671 200 |

|

1.1 |

Производственный корпус, сооружения |

240 000 |

360 000 |

|

1.2 |

Оборудование производственной площадки, ограждение, фундаменты |

144 000 |

156 500 |

|

1.3 |

Инженерные коммуникации и сети, инфраструктура |

116 000 |

139700 |

|

2 |

Оборудование |

2 232 200 |

4 174 550 |

|

2.1.1 |

Линии сортировки и прессования ТБО |

2 000 200 |

2 000 200 |

|

2.1.2 |

Линия прессования металлоотходов |

120 000 |

120 000 |

|

2.1.3 |

Линия выработки ПГС, детоксикации шламов |

380 100 |

|

|

2.1.4 |

Линия переработки ПЭТФ |

686 850 |

|

|

2.1.5 |

Линия переработки РТИ |

824 000 |

|

|

2.1.6 |

Дополнительное и вспомогательное оборудование |

30 000 |

35 000 |

|

2.1.7 |

Транспортные средства |

82 000 |

128 400 |

|

3 |

Прочие капитальные вложения |

138 800 |

157 000 |

|

3.1 |

Проектно-сметная документация, инжиниринг |

61 800 |

76 800 |

|

Организационные расходы, инжиниринг, банковские услуги по контракту |

40 500 |

42 500 |

|

|

Получение лицензий, лимитов на отходы, ОВОС, ГЭК и пр. |

27 800 |

29 000 |

|

|

Организация охраны, благоустройство |

8 700 |

8 700 |

|

|

Всего стоимость инвестиционного проекта |

2 871 000 |

5 002 750 |

Как было отмечено, по второму проекту требуется больше оборудования, соответственно затраты по этому проекту составят 5002750 руб, по сравнению с 2871000 руб. по проекту №1.

Таблица 9 - Оборотный капитал

|

Проект 1 |

Проект 2 |

|

|

Всего потребность в оборотном капитале |

146 236 |

243 236 |

Потребность в оборотном капитале по второму проекту в связи со значительными затратами на его реализацию также будут выше и составят 243236 руб.

Таблица10 - План производства продукции в натуральном выражении

|

Наименование вида продукции |

Единица измерения |

Год |

|||

|

Проект 1 |

2019 |

2020 |

2021 |

||

|

Прием отходов по тарифу |

тонн |

120000 |

120000 |

120000 |

|

|

Макулатура |

тонн |

24 975 |

24 975 |

24 975 |

|

|

Текстильсодержащие материалы |

тонн |

3 312 |

3 312 |

3 312 |

|

|

Вторичный пластик |

тонн |

11 484 |

11 484 |

11 484 |

|

|

Лом цветных металлов |

тонн |

1 512 |

1 512 |

1 512 |

|

|

Лом черных металлов |

тонн |

2 349 |

2 349 |

2 349 |

|

|

Щебень |

куб.м |

710 |

710 |

710 |

|

|

Древесные отходы |

тонн |

1 638 |

1 638 |

1 638 |

|

|

Отходы РТИ, а/покрышки |

тонн |

2 808 |

2 808 |

2 808 |

|

|

Стеклотара и стеклобой |

тонн |

1 584 |

1 584 |

1 584 |

|

|

Проект 2 |

|||||

|

Компост/почвогрунт |

тонн |

27 917 |

27 917 |

27 917 |

|

|

ПЭТ-гранулы/флекс |

тонн |

3 000 |

3 000 |

3 000 |

|

|

Резиновая крошка |

тонн |

1 500 |

1 500 |

1 500 |

|

Наименование продукции по первому проекту гораздо шире и она имеет несколько более высокую рентабельность в расчете на единицу, однако, второй проект предполагает полную переработку отходов, что обеспечивает не только экономический, но и экологический эффект.

Таблица 11 - Материальные и энергозатраты

Материальные и энергозатраты по второму проекту выше почти в два раза и составляют 1135202 руб. Основная доля затрат приходится на вторичный пластик, лом черных металлов, макулатуру, компост и ПЭТ-гранулы.

|

Материальные и энергозатраты |

Год |

|||

|

Проект 1 |

2019 |

2020 |

2021 |

|

|

Прием отходов по тарифу |

187200 |

187200 |

187200 |

|

|

Макулатура |

300848 |

300848 |

300848 |

|

|

Текстильсодержащие материалы |

38256 |

38256 |

38256 |

|

|

Вторичный пластик |

121907 |

121907 |

121907 |

|

|

Лом цветных металлов |

16951 |

16951 |

16951 |

|

|

Лом черных металлов |

16556 |

16556 |

16556 |

|

|

Щебень |

491 |

491 |

491 |

|

|

Древесные отходы |

3158 |

3158 |

3158 |

|

|

Отходы РТИ, а/покрышки |

7974 |

7974 |

7974 |

|

|

Стеклотара и стеклобой |

8569 |

8569 |

8569 |

|

|

Итого |

701911 |

701911 |

701911 |

|

|

Проект 2 |

Прием отходов по тарифу |

43200 |

43200 |

43200 |

|

Макулатура |

300848 |

300848 |

300848 |

|

|

Текстильсодержащие материалы |

38256 |

38256 |

38256 |

|

|

Вторичный пластик |

121907 |

121907 |

121907 |

|

|

Лом цветных металлов |

16951 |

16951 |

16951 |

|

|

Лом черных металлов |

16556 |

16556 |

16556 |

|

|

Щебень |

491 |

491 |

491 |

|

|

Древесные отходы |

3158 |

3158 |

3158 |

|

|

Отходы РТИ, а/покрышки |

7974 |

7974 |

7974 |

|

|

Стеклотара и стеклобой |

8569 |

8569 |

8569 |

|

|

Компост/почвогрунт |

348160 |

348160 |

348160 |

|

|

ПЭТ-гранулы/флекс |

178855 |

178855 |

178855 |

|

|

Резиновая крошка |

50277 |

50277 |

50277 |

|

|

Итого |

1135202 |

1135202 |

1135202 |

|

Прогноз основных финансовых показателей представлен в табл. 12.

Таблица 12 - Прогноз основных финансовых показателей, руб.

|

Проект 1 |

Проект 2 |

|||||

|

Отчет о прибылях и убытках |

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

|

Выручка от реализации (без Н.Д.С.) |

0 |

2547237 |

3396315 |

0 |

5350690 |

7134253 |

|

Себестоимость реализации |

154684 |

1385821 |

1679766 |

184107 |

2068202 |

2578295 |

|

Коммерческие расходы |

18015 |

48494 |

84179 |

18273 |

67302 |

108872 |

|

Управленческие расходы |

141439 |

390695 |

113130 |

163056 |

401769 |

132538 |

|

Прибыль / убыток от реализации |

-314137 |

722 227 |

1 519 241 |

-365436 |

2 813 417 |

4 314 548 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прибыль / уб. от финансово-хозяйственной деятельности |

-314137 |

722227 |

1519241 |

-365436 |

2813417 |

4314548 |

|

Налоги на прибыль |

0 |

173334 |

364618 |

0 |

675220 |

1035492 |

|

Чистая прибыль |

-314137 |

548892 |

1154623 |

-365436 |

2138197 |

3279057 |

В первый год проекта в связи со значительными объемами первоначальных вложений чистая прибыль по обоим проектам отрицательная. На второй год ожидается получение прибыли по двум проектам и с третьего года предприятие выйдет на плановый уровень по объемам деятельности.

В соответствии с прогнозными финансовыми показателями в табл. 13 рассчитаны показатели эффективности проекта.

Таблица 13 - Показатели эффективности проекта

|

Показатели и коэффициент (при использовании заемных средств) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Продажи |

||||||

|

Процент роста продаж (Проект 1 ) |

100% |

133% |

133% |

133% |

133% |

133% |

|

Процент роста продаж (Проект 2 ) |

100% |

133% |

133% |

133% |

133% |

133% |

|

% Прибыль / Продаж (Проект 1) |

46% |

51% |

51% |

52% |

52% |

52% |

|

% Прибыль / Продаж (Проект 2) |

61% |

64% |

64% |

64% |

64% |

64% |

|

% Валовая маржа / Продаж (Проект 1) |

72% |

73% |

73% |

73% |

73% |

73% |

|

% Валовая маржа / Продаж (Проект 2) |

79% |

79% |

79% |

79% |

79% |

79% |

|

Рентабельность деятельности предприятия |

||||||

|

Чистая прибыль / Выручка от реализации (Проект 1) |

7% |

26% |

30% |

35% |

35% |

35% |

|

Чистая прибыль / Выручка от реализации (Проект 2) |

30% |

40% |

43% |

46% |

46% |

46% |

|

Ликвидность |

||||||

|

1. Точная краткосрочная ликвидность |

||||||

|

Текущие активы / краткосрочные пассивы (проект 1) |

129%| |

129%| |

129%| |

129%| |

129%| |

129%| |

|

Текущие активы / краткосрочные пассивы (проект 2) |

134% |

134% |

134% |

134% |

134% |

134% |

|

Денежные средства / текущие обязательства (проект 1) |

-57% |

-99% |

95% |

822% |

1550% |

2279% |

|

Деловая активность |

||||||

|

2.Нужды оборотного капитала |

||||||

|

Итог запасов+ клиентов - поставщиков (Проект 1) |

39 707 |

52 943 |

52 943 |

52 943 |

52 943 |

52 943 |

|

Итог запасов+ клиентов - поставщиков (Проект 2) |

98 529 |

131 372 |

131 372 |

131 372 |

131 372 |

131 372 |

|

Финансовая устойчивость |

||||||

|

3. Структура капитала |

||||||

|

Долгосрочные обязательства / (Капитал+резервы) (проект 1) |

-1515% |

263% |

54% |

32% |

23% |

18% |

|

Долгосрочные обязательства / (Капитал+резервы) (проект 2) |

389% |

68% |

20% |

14% |

10% |

8% |

|

Продолжение таблицы 13 |

||||||

|

4. Покрытие финансовых издержек |

||||||

|

Денежные средства/Постоянные финансовые издержки (проект 1) |

0,68 |

2,77 |

7,18 |

0,00 |

0,00 |

0,00 |

|

Денежные средства/Постоянные финансовые издержки (проект 2) |

2,37 |

5,35 |

13,01 |

0,00 |

0,00 |

0,00 |

|

Доход от вложенного капитала |

||||||

|

Чистый результат / Итог актива (проект 1) |

7% |

35% |

38% |

31% |

24% |

19% |

|

Чистый результат / Итог актива (проект 2) |

28% |

41% |

36% |

27% |

22% |

18% |

Показатели эффективности проекта свидетельствуют, что второй проект является более эффективным, поскольку обеспечивает более высокое соотношение между объемом прибыли и выручкой от реализации.

Таблица 14 - Интегральные показатели

|

Показатель |

Проект 1 |

Проект 2 |

||

|

Рубли |

Доллар США |

Рубли |

Доллар США |

|

|

Ставка дисконтирования |

20,00 % |

10,00 % |

20,00 % |

10,00 % |

|

Период окупаемости |

37 мес |

39 мес |

34 мес |

38 мес |

|

Дисконтированный период окупаемости |

44 мес |

42 мес |

41 мес |

43 мес |

|

Средняя норма рентабельности |

47,18 % |

38,22 % |

89,16 % |

64,32 % |

|

Чистый приведенный доход |

51 277 490 |

2 094 240 |

522 552 410 |

31 378 912 |

|

Индекс прибыльности |

1,52 |

1,66 |

3,44 |

4,39 |

|

Внутренняя норма рентабельности |

45,89 % |

33,62 % |

88,3 % |

75,64 % |

|

Модифицированная внутренняя норма рентабельности |

32,04 % |

17,63 % |

49,23 % |

37,36 % |

|

Длительность |

2,89 лет |

2,96 лет |

4,09 лет |

4,24 лет |

Выводы по проекту №2:

1. Предлагаемое соединение в проекте известных и проверенных на практике технологий в единую технологическую цепь позволяет осуществить эффективное и полное использование вещества, энергии и прошлого труда, заключенных в отходах, поступающих в настоящий момент или поступавших ранее на полигон ТБО.

2. Рациональное комплексное использование передовых технологий решает задачу нейтрализации, концентрации, выделения и обезвреживания токсичных компонентов и вредных выбросов, включая диоксины и соли тяжелых металлов и минимизируют таким образом воздействие на окружающую среду.

3. Предложенный комплекс оборудования и верные пропорции использования различных технологий обеспечивают высокорентабельное производство вторичного сырья и товарных продуктов, что позволяет не повышать затраты из бюджета города на санитарную очистку и обезвреживание отходов.

4. Проект позволит в короткие сроки современными методами решить проблему отходов, экологически оздоровить территории вокруг комплекса и обеспечить ощутимые предпосылки для социального и экономического развития города.

Совокупность показателей, отражающих эффективность инвестиционного проекта, указывает на возможность принятия данного проекта к реализации, так как:

– Чистая настоящая стоимость - больше нуля;

– Индекс прибыльности - не менее единицы;

– Внутренняя ставка рентабельности - больше процентной ставки по кредитам;

– Срок окупаемости - экономически минимален.

ЗАКЛЮЧЕНИЕ

В ходе исследования различных подходов к определению сущности и характеристик управления проектами было определено, что под проектом понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для их реализации физических объектов, технологических процессов; технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению.

Было установлено, что единого подхода к трактовке сущности управления проектами не выработано. Проведенный анализ показал, что трактовки различаются, хотя непринципиально, но требуется четкость для определения рабочей версии в целях, как дальнейшего исследования, так и практических действий. Сложившаяся мировая практика под управлением проектом понимает методологию организации, планирования, руководства, координации людских и материально-технических ресурсов на протяжении всех этапов жизненного цикла проекта

Определение эффективности проектов и выбор наиболее предпочтительного, обоснованного решения является актуальной проблемой при различных типах экономик: как при централизованной, так и при рыночной. В рыночных условиях хозяйствования, из-за значительного повышения самостоятельности хозяйствующих субъектов, роль и значение указанной проблемы существенно повышается.

Для анализа проекта часто используют ряд критериев, которые помогают оценить целесообразность проекта и возврат капиталовложений.

Выделяют следующие критерии эффективности проекта: чистая приведенная стоимость, внутренняя ставка доходности, соотношение полученной выгоды и затрат на осуществление проекта, эффективность затраченных средств, прибыль в первый год реализации проекта, период окупаемости капитальных вложений, сравнение различных критериев ценности.

Чем выше инвестор оценивает рискованность проекта, тем более высокие требования он предъявляет к его доходности, что отражается в расчетах эффективности путем увеличения нормы дисконта на размер премии за риск.

В практической части работы проанализирована финансово-хозяйственная деятельность ООО "Энергетика и Технология" за 2017-2018 гг.

ООО «Энергетика и Технология» выполняет комплекс работ и услуг по обращению с отходами: транспортировка, сортировка, переработка, захоронение; реализация вторсырья: картона, бумаги, стеклобоя, текстиля, полиэтилена, ПЭТ бутылок, пластика, щебня и др. осуществляет проектирование, монтаж и наладку сортировочных комплексов ТБО, помощь в приобретении оборудования из Европы для нужд коммунального хозяйства.

В ходе исследования, во второй главе работы дана оценка результатов деятельности ООО "Энергетика и Технология" за 2017-2018 гг.

Деятельность по сбору, хранению, переработке и обезвреживанию отходов осуществляется ООО "Энергетика и Технология" в соответствии с требованиями федеральных законов и иных нормативных правовых актов, законов и иных нормативных правовых актов города Москвы, инструктивных и методических документов, стандартов, нормативов и правил, утвержденных в установленном порядке.

Следует отметить, что деятельность ООО "Энергетика и Технология" является социально значимой и важной, особенно в условиях такого мегаполиса как Москва, где проблема сбора и утилизации отходов стоит очень остро.

По результатам анализа баланса предприятия был сделан вывод о том, что в 2018 году произошло существенное изменение структуры активов в сторону увеличения внеоборотных активов, финансируемых преимущественно за счет долгосрочных обязательств.

Превышение заемного капитала над собственным говорит о том, что в качестве источников финансирования предприятие склоняется к заемным средствам, что само себе говорит о зависимости предприятия от внешних источников.

Увеличение или уменьшение вложения предприятием денежных средств в какие либо активы настолько не значительно по сравнению с их вложениями на начало отчетного периода, что можно говорить о том, что предприятие неизменно ведет одну и ту же политику по вложению своих активов. Но стоит отметить, что предприятие в 2017 году стало одним из учредителей нескольких фирм и внесло учредительных взносов на сумму 590 тыс. руб.. В этом случае можно говорить о возможности и желании фирмы принимать участие в создании других организаций и получать от них причитающиеся ей дивиденды.

По результатам анализа финансово-хозяйственной деятельности ООО "Энергетика и Технология" за 2017-2018 гг. сделан вывод о том, что по большинству рассмотренных показателей наблюдалось ухудшение их значения в 2017 году и значительное улучшение в 2018-м.

Анализ показывает, что ликвидность предприятия в 2017 году уменьшилась по всем позициям, в том числе, абсолютная упала на 34,78%. Это говорит о том, что имеется предрасположенность к тому, что предприятие не сможет со временем погашать свои обязательства перед кредиторами. К тому же имеется динамика к снижению оценок ликвидности от высокой к низкой.

Анализ показателей рентабельности позволяет сделать вывод о том, что несмотря на некоторое снижение в 2017 году эффективности функционирования предприятия, в 2018-м по всем показателям отмечается существенный рост.

В целом, последний отчетный период (2018 год) характеризуется ростом объемов и эффективности хозяйственной деятельности, увеличением размеров активов и эффективностью их использования, ускорением оборачиваемости активов и ростом всех показателей рентабельности. Такое состояние дел объясняется, с одной стороны, ростом эффективности деятельности, а с другой – значительными изменениями в структуре активов и пассивов предприятия и в первую очередь ростом долгосрочной задолженности, за счет которой финансируется незавершенное строительство. В целом, финансовое состояние предприятия оценивается как стабильное.

Разработаны предложения по повышению эффективности финансовой деятельности ООО "Энергетика и Технология".

С целью разработки мероприятий по повышению эффективности деятельности ООО "Энергетика и Технология" предлагается использовать комплекс по переработке отходов производства и потребления, имеющим согласованное сочетание существующих технологий (обеспеченных сертифицированным оборудованием, не требующим разработки и апробированным), что позволит исключить вывоз мусора на полигоны, получить максимальный выход продукции в виде товарных продуктов и стандартного вторсырья в цепи рециклинга, перевести переработку мусора в высокоприбыльную сферу деятельности.

Для реализации такого подхода были выбраны следующие технологии: Проект № 1 (сортировка ручная (визуальная) с элементами механизированной для получения стандартного вторсырья; прессование вторичного сырья; прессование несортовой фракции и избытка ТБО) и Проект № 2 (сортировка ручная (визуальная) для получения стандартного вторсырья; углубленная механизированная сортировка с выделением органической части ТБО прессование вторичного сырья; прессование несортовой фракции и избытка ТБО; детоксикация и аэробная ферментация пищевой и другой органики для получения почвогрунтовых смесей; производственные участки переработки стандартного вторсырья (в качестве примера, дробление отсортированного вторичного ПЭТ-пластика и получение флекс-сырья и получение резинового порошка из отходов РТИ и автомобильных покрышек).

В рамках проекта предполагается осуществить выпуск продукции первичной обработки ТБО, предназначенной для последующей реализации промышленным предприятиям и организациям «Вторсырья», использующих данный вид продукции для последующей переработки и выпуска товарной продукции. К данной продукции относятся: отсортированная и спакетированная макулатура; текстиль; полиэтилен и другие пластики; черный и цветной металлы; стеклобой; отходы кожи и резины. Часть данной продукции - лом черного и цветного металла - предполагается использовать в качестве экспортного товара.

На рассматриваемом этапе проекта (механизированная сортировка, пакетирование и продажа вторичных ресурсов) предусматривается установка линии ручной и механизированной переработки отходов производства и потребления втоварные продукты.

Предложенная мусороперегрузочная система построена так, что прием мусора, загрузка транспортера пресса для формирования тюков отходов и отгрузка тюков могут осуществляться на одном уровне.

Все вспомогательные операции по ремонту, перемещению расходных материалов, уборке, осуществляются с помощью мостового крана с набором захватов, а также гидравлических тележек, которые входят в объем поставки технологического оборудования. Остаток отходов, представляющий собой мелкий мусор и невостребованное потребителями сырье, попадает по транспортеру в питатель пресса.

Ручному отбору подлежит до 30% массы отходов крупных фракций. Ожидаемая эффективность одной линии сортировки - 27%.

В первый год проекта в связи со значительными объемами первоначальных вложений чистая прибыль по обоим проектам отрицательная. На второй год ожидается получение прибыли по обоим проектам и с третьего года предприятие выйдет на плановый уровень по объемам деятельности.

СПИСОК ЛИТЕРАТУРЫ

1. Андерсен Э. Сфокусированное управление проектом / Эрлинг Андерсен, Кристофер Груде, Тор Хауг. – Пер. с англ. В. Егорова. – М.: ФАИР-ПРЕСС, 2016. – 296 с.

2. Аникин Б.А., Рудая И.Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента. М.: ИНФРА-М, 2019. – 437 с.

3. Бабичев С.Н., Лабзенко А.А., Подлеснова А.Ю. Факторинг. М.: Маркет ДС, 2010. – 182 с.

4. Бланк И. А. Инвестиционный менеджмент. – К.: ИТЕМ, 1915. – 447 с.

5. Володин В.В. Управление проектами. – М.: ММИЭИФП, 2014. – 181 с.

6. Дипроуз Д. Управление проектами / Д. Дипроуз. пер. с англ. – М.: Эксмо. – 2018. - 240 с.

7. Дитхелм Г. Управление проектами. В 2 т. Т.1: пер с нем. / Г. Дитхелм. – СПб.: Из-дательский дом Бизнес-пресса». – 2016. – 400 с

8. Заренков, В.А. Управление проектами: Учебное пособие /В.А. Заренков. – М.: Изд-во АСВ; СПб.: СПбГАСУ, 2015. – 312 с.

9. Иванов Г. И. Инвестиционный менеджмент / Г. И. Иванов. – Ростов н/Дон: «Феникс», 2017. – 320 с

10. Инвестиции: учеб.пособие/ Под ред. М.В. Чиненова.- М.: Кнорус, 2017.- 248 c