Методы управленческого контроля в ресторане.

Содержание:

Введение

В России, в условиях экономической ситуации, которая характеризуется нестабильностью рыночной обстановки, на первое место выходит значимость о наличии релевантной информации о внешней и внутренней среде организации. Создание единой информационной системы управления предприятием, а также ее внедрение, оптимизация, является основой концепции управленческого контроля, которая интегрирует в себе функции управления при достижении целей деятельности организации.

Система управленческого контроля позволяет организовать единое информационно-методическое пространство как комплекс взаимосвязанных экономических показателей и методик их расчета, что позволяет скоординировать реализацию всех функций управления на предприятии и способствует принятию взвешенных управленческих решений.

На сегодняшний день управленческий контроль, как направление управленческой и экономической деятельности предприятий в различных промышленных областях не имеет четких границ. Методическая и концептуально-методологическая база управленческого контроля не разработана в полном объеме, а также отсутствует анализ российского опыта внедрения этой системы. На практике известны лишь единичные варианты частичного функционирования служб системы управленческого контроля.

В настоящее время значительно усложнилось руководство бизнесом, не смотря на открытое информационное пространство и глобализацию мировых экономических систем, которые сокращают период времени для выбора взвешенного управленческого решения. Для принятия правильного решения, руководству необходимо располагать точной информацией на момент его принятия и данные материалы должны быть систематизированными и обработанными.

Современные технические возможности информационных технологий помогают разрешить подобную проблему в практике управленческого контроля, которая представляет собой механизм аналитического и информационного обеспечения менеджеров и руководителей предприятия необходимыми сведениями. Все это и обуславливает актуальность выбранной темы.

Объектом данной курсовой работы является управленческий контроль в ресторане «Харчевня Хаус».

Предметом данной курсовой работы служит система управленческого контроля в организации.

Целью данной курсовой работы является анализ методов управленческого контроля в ресторане «Харчевня Хаус».

Для реализации данной цели были сформулированы следующие задачи:

- Ознакомиться с сущностью, определением и концепцией управленческого контроля

- Изучить основные функции и задачи управленческого контроля

- Дать краткую характеристику деятельности ресторана «Харчевня Хаус».

- Проанализированы методы управленческого контроля в организации.

В курсовой работе используются общенаучные методы исследования, в том числе: индукция и дедукция, диалектический метод, сравнение, анализ исторических фактов, статистические методы обработки данных, анализ, моделирование, классификация и типологизация, синтез и научная абстракция.

Практическая значимость исследования заключается в том, что формирование современной системы управленческого контроля на основе изучения стратегии развития предприятия позволит оценить его потенциал. Полученные результаты могут быть использованы для оптимизации социально-экономической стратегии предприятия.

Данная курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Развитие и становление новых рыночных форм хозяйствования, жесткая конкуренция, повышающаяся динамичность и сложность экономического пространства организации, требуют изменения методов и стиля управления бизнесом. Ситуация требует необходимости освоения совершенно новых подходов и методов к планированию, контролю, учету и анализу хозяйственной деятельности, для принятия своевременных управленческих решений, тем самым обеспечивая достижение поставленных целей бизнеса и, прежде всего, максимизации прибыли [10].

Внедрение и использование современной системы управленческого контроля является основой для совершенствования хозяйственной деятельности организаций. На сегодняшний день существуют различные определения понятия «управленческий контроль», что связано, прежде всего, с его сложностью и многогранностью в системе управления. Одни авторы рассматривают «управленческий контроль», как систему поддержки принимаемых управленческих решений, другие, как систему сбора информации для поддержки процесса управления бизнесом, а третьи рассматривают его как философию и образ мышления.

Пристальное внимание к управленческому контролю объясняется тем, что он является надежным и эффективным инструментом управления организацией.

В западных организациях применение управленческого контроля позволило повысить эффективность их управления. Хотя, использование данной системы в российских организациях затруднено, так как, до конца не сформирована методологическая база концепции управленческого контроля в управлении и нет общепризнанной и однообразной трактовки рассматриваемого понятия.

Наиболее полноценно сущность данного понятия представлена в определении Н.Г. Данилочикиной: «Управленческий контроль - это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений» [5].

Система управленческий контроль играет большую роль в создании такой системы управления, которая обеспечит долгосрочное функционирование организации и его подразделений. Основой для системы управленческого контроля является сопоставление контролируемых показателей фактических значений от плановых показателей, полученных в результате процесса бюджетирования.

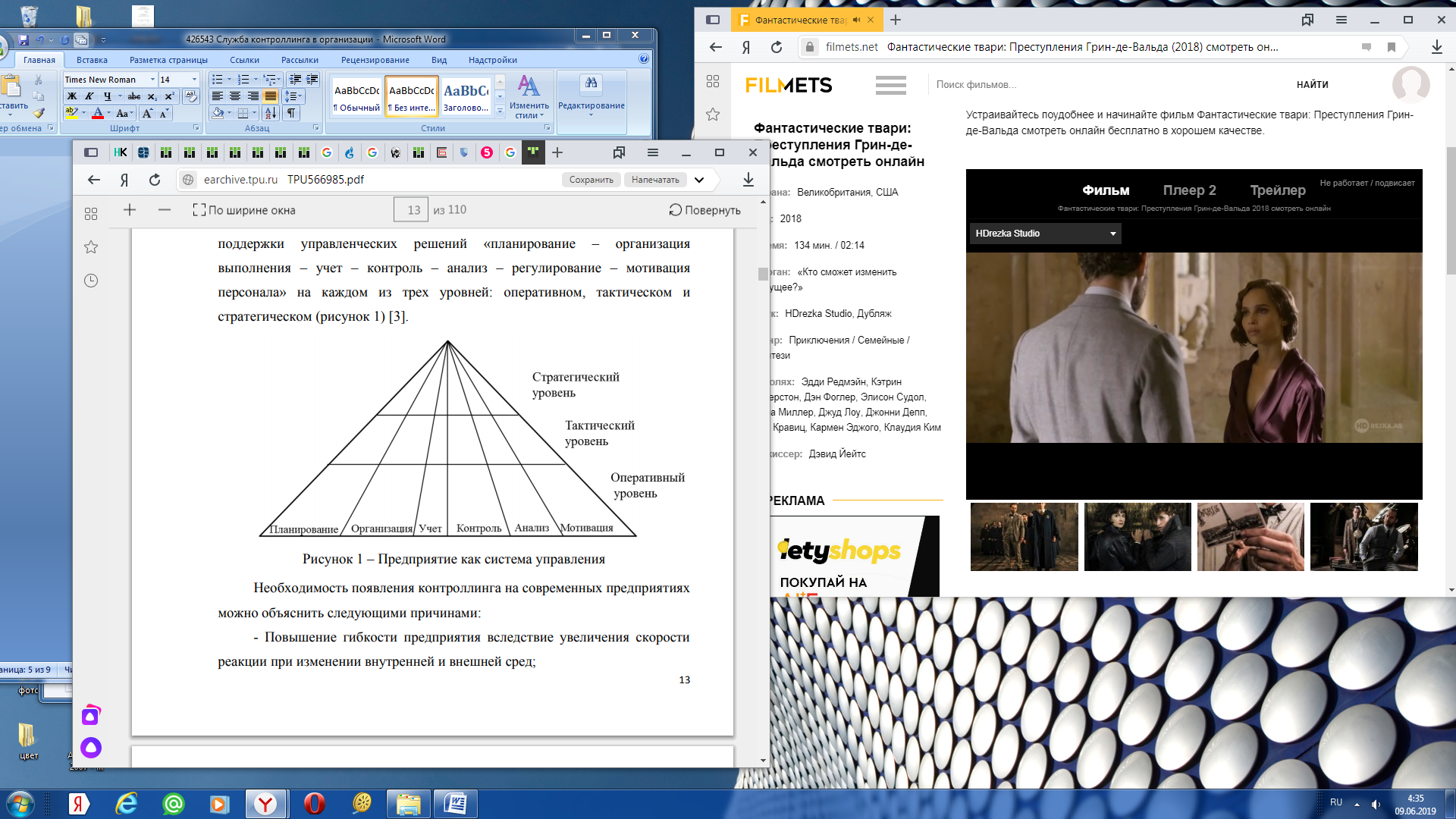

По мере развития системы управления в организации, самоуправление и самоконтроль заменяют управление и контроль в определенной организационной единице. При этом соблюдается цикл поддержки управленческих решений «планирование – организация выполнения – учет – контроль – анализ – регулирование – мотивация персонала» на каждом из трех уровней: оперативном, тактическом и стратегическом (рис. 1)

Рисунок 1 – Предприятие как система управления

Необходимость появления управленческого контроля на современных предприятиях можно объяснить следующими причинами:

- Повышение гибкости предприятия вследствие увеличения скорости реакции при изменении внутренней и внешней сред;

- Повышение нестабильности внешней среды выдвигает дополнительное требование в системе управления предприятием;

- Перемещение акцента с контроля прошлого на анализ будущего;

- Необходимость в непрерывном отслеживании изменений, происходящих во внешней внутренней средах предприятий;

- Необходимость продуманной системы действий по обеспечению выживаемости предприятия и кризисных ситуаций;

- Усложнение систем управления предприятием требует механизма координации внутри системы управления;

- Информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

- Общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности [7].

Что касается концепций управленческого контроля, то традиционно все концепции принято делить на три группы:

- Управленческий контроль понимается как функция, интегрированная в систему бухгалтерского учета.

При этом основное внимание в ходе экономического анализа сосредотачивается на показателях результатов деятельности предприятия, выраженных в денежном измерении. Главная особенность данной концепции управленческого контроля заключается в том, что он ориентирован лишь на прошлую динамику и на текущие задачи менеджмента.

- Концепция управленческого контроля, основанная на приоритетной ориентации управленческого контроля на обеспечение служб менеджмента информацией, необходимой для принятия решения.

Такая информация является комплексной, охватывает качественные и количественные аспекты деятельности предприятия, представлена различными видами показателей, содержит данные о прошлом, настоящем и планируемом или прогнозируемом будущем, т.е. становиться инструментом обеспечения всего информационного поля системы управления организацией.

- Концепция управленческого контроля, ориентированная на управление с акцентом на координацию, или планирование и контроль.

Каждая из перечисленных концепций носит ограниченный, частный характер и соответствует начальным этапам и раннему опыту внедрения управленческого контроля в практику управленческой деятельности.

- Концепция управленческого контроля как инструмент, обеспечивающий ликвидацию узких мест в деятельности организации и ориентированный на будущее в соответствии с поставленными стратегическими целями предприятия [1].

При таком понимании управленческий контроля он задействован на всех стадиях управленческого процесса, конечной целью которого является обеспечение конкурентоспособности и прибыльности предприятия.

Большое количество определений и многообразие взглядов говорят о том, что система управленческого контроля представляет собой интенсивно развивающееся теоретическое и практическое направление в области управления финансово-хозяйственной деятельностью организации.

Можно сделать справедливый вывод, что по сравнению с системой управленческого учета управленческий контроль охватывает новые элементы:

- корректировку стратегии,

- координацию целей,

- управление маркетингом [2].

Интерес к управленческому контролю в Российской Федерации появился в начале 1990-х годов. В то время банковская система являлась наиболее развивающимся сектором рыночной экономики и именно поэтому, первое распространение такого понятия как управленческий контроль началось с этой сферы. Позже к этой системе присоединились и промышленные предприятия.

Однако, в Западной Европе наблюдалась другая последовательность. Интерес к управленческому контрою первые начали проявлять предприятия, которые работали в различных сферах: торговля, сфера услуг, транспорт, промышленность, образование и т.д. [3]

В основном, службы управленческого контроля выходили из таких структур как финансовый, планово-экономический или информационно-аналитический отделы. «Немецкая модель» стала прототипом российского управленческого контроля. Ниже приведены во временном и содержательном аспектах представления об управленческом контроле в России, бытовавшие в массовом сознании работников предприятий различных сфер народного хозяйства (табл.1.)

Таблица 1 - Аспекты управленческого контроля в России [2]

|

Период времени |

Аспекты управленческого контроля в России |

|

1991 – 1995 |

Отожествление с учетом затрат |

|

1996 – 1997 |

Учет затрат и результатов |

|

1998 – 2000 |

Операционное планирование, бюджетирование и управление затратами |

|

2000 – 2010 |

Координирование оперативной деятельности предприятия |

|

с 2010 по н.в. |

Консультирование руководства предприятия в области управления |

Развитие этого направления происходит не только за счет расширения области решаемых задач, но и благодаря изменению в структуре временных затрат, которые приходятся на выполнение различных функций управления. В большинстве российских предприятий, которые активно используют систему управленческого контроля, около 50% рабочего времени контроллер тратит на сбор, обработку и подготовку данных. За счет автоматизации процессов и стандартизации в области учета данных и их обработки временные затраты можно снизить [1].

В таблице 2 представлены перспективы управленческого контроля в России

Таблица 2 - Перспективные тенденции системы управленческого контроля в России [5]

|

Краткосрочные перспективные тенденции |

Среднесрочные перспективные тенденции |

Долгосрочные перспективные тенденции |

|

1. Повышение результативности работы среди контроллеров, благодаря оптимизации и грамотном распределению трудового времени |

1. Совершенствование системы бюджетирования; 2. Разработка системы учета и отчетности, направленной на управленческие и информационные потребности; 3. Адаптация и интеграция технологии Big Date в систему менеджмента |

1. Децентрализация, специализация, интеграция с финансовыми ресурсами организации; 2. Рост сотрудничества персонала в процессе реализации стратегий предприятия. |

Для людей, активно практикующих управленческий контроль, в 2000 году в качестве коммуникационной платформы было создано Некоммерческое Партнерство Объединение контроллеров. Основные цели, которые преследует данное Объединение:

- содействие распространению учения, методологии и философии управленческого контроля;

- обеспечение открытого коммуникационного взаимодействия, накопления и преумножения профессиональной информации, а также обмен знаниями среди специалистов, которые занимаются проблемами разработки и внедрения системы управленческого контроля на предприятиях в разных областях народного хозяйства;

- помощь в подборе кадров для организаций и предприятий;

- содействие повышению качества обучения и профессиональной подготовке специалистов по управленческому контролю.

Основными задачами Объединения являются:

- формирование единой терминологии касаемо системы управленческого контроля;

- установление и поддержание контактов с предприятиями, внедрившими систему и различными союзами контроллеров в зарубежных странах;

- разработка рекомендаций для сотрудников, которые на практике занимаются реализацией системы управленческого контроля в организациях и на предприятиях;

- разработка документации для подготовки специалистов в учебных заведениях в области управленческого контроля [5].

Следует отметить, что специалисты в этой области очень востребованы на предприятиях среднего и крупного бизнеса в России. За срок более 20 лет управленческий контроль в России прошел ступени от учетно-аналитической функции, до одного из главных источников релевантной информации для руководства.

Перспективы развития управленческого контроля как в среднесрочном, так и долгосрочном плане связаны с охватом новых сфер деятельности (сетевые организации, нематериальные активы, NPO и т.д.), а также в связи с изменением статуса контроллеров на предприятиях: реализация функций внутренних консультантов руководства предприятия в области управления.

Цель управленческий контроля – контроль за ориентацией управленческого процесса на достижение всех целей, стоящих перед предприятием.

Цель системы управленческого контроля определяет основные ее функции. Среди специалистов, занимающихся проблемами управленческого контроля, нет четкого и единого мнения по данному вопросу. Так, например, Б.Штрайт, Е.Петрик придерживаются той точки зрения, что управленческий контрольу присущи функции планирования, контроля, регулирования и информационная функция.

Проф. В.Б. Ивашкевич останавливается лишь на трех основных, по его мнению, функциях управленческого контроля: информационной, контрольной и регулирующей функциях.

Ни с одной, ни с другой точкой зрения нельзя согласиться в полной мере, поскольку главным аргументом при выделении комплекса функций системы управленческого контроля является суть концепции и цель системы [9].

Исходя из определения системы управленческого контроля, сутью которого является интеграция отдельных элементов функций менеджмента (учета, анализа, контроля, планирования), следует, что данной системе присущи функции:

- Информационная, которая проявляется в выработке управленческого контроля информации для управления;

- Учетно-контрольная, которая используется при сопоставлении плановых и фактических величин для измерения и оценки степени достижения цели;

- Аналитическая, суть, которой проявляется в выработке основных подконтрольных показателей, позволяющих оценить эффективность работы предприятия;

- Функция планирования, цель которой – координация отдельных производственных планов по отношению к общему плану в рамках как краткосрочного, так и долгосрочного планирования, составлению бюджета, выработке плановой и целевой информации [8].

Нельзя согласиться с тем, что отдельные специалисты наделяют систему управленческого контроля еще и управленческой функцией, аргументируя это тем, что управление предприятием является сферой задач менеджмента, и без управленческого контроля говорить о реальном управлении предприятием невозможно. Следствием подобных утверждений является то, что понятия «менеджмент» и «управленческий контроль» равнозначны или близки к тому. Однако далее они приходят к утверждению, что управленческий контроль не принимает непосредственного участия в управлении предприятием.

Главная задача службы управленческого контроля – последовательно и своевременно анализировать финансово-хозяйственную деятельность всех подразделений предприятия с учетом намеченных затрат и прибыли, а также осуществить подготовку инициативных предложений по устранению несоответствий плановым заданиям и рекомендаций по улучшению результатов работы [10].

Для реализации главной цели управленческого контроля решаются следующие задачи:

- В сфере учета:

- создание системы сбора и обработки информации, существенной для принятия управленческих решений на разных уровнях руководства;

- разработка и поддержание системы внутреннего учета информации о протекании технологических процессов

- подбор или разработка методов учета, а также критериев для оценки деятельности предприятия в целом и его отдельных подразделений.

- В сфере планирования:

- формирование и развитие системы комплексного планирования;

- разработка методов планирования;

- определение необходимой для планирования информации и путей ее получения;

- разработка методов ведения, контроля за реализацией планов, определение места его проведения и объем.

В сфере информационного обеспечения:

- разработка архитектуры информационной системы;

- стандартизация информационных каналов и носителей;

- выбор методов обработки информации для обеспечения руководства предприятия аналитической информацией;

- проведение специальных исследований, определяющих состояние и развитие предприятия в рыночных условиях [2].

Полученный перечень функций и задач управленческого контроля дает возможность достаточно четко представить сферу его применения. Объем реализуемых на предприятии функций управленческого контроля зависит в основном от следующих факторов:

- экономического состояния предприятия;

- понимания руководством важности и полезности внедрения функций управленческого контроля;

- вида организации (численность занятых, объем производства);

- уровня диверсификации производства, номенклатуры выпускаемой продукции;

- сложившихся уровня и сфер конкурентности;

- уровня квалификации управленческого персонала;

- уровня квалификации сотрудников службы управленческого контроля [2].

Итак, задача управленческого контроля – нацеливать систему управления предприятием на достижение поставленных целей, то управленческий контроль, является сложной конструкцией. Он объединяет в себе столь различные элементы, как установление целей, планирование, учет, контроль, анализ, управление информационными потоками и выработку рекомендаций для принятия управленческих решений.

Ресторан «Харчевня Хаус» реализует следующие услуги: деятельность ресторана по реализации услуг общественного питания, розничная торговля алкогольными напитками, включая пиво, деятельность по организации отдыха и развлечений детей.

Адрес: 105187, Москва, Измайловское шоссе, д. 69

Ресторан рассчитан на 70 персон. В пятницу и субботу гости могут поужинать под аккомпанемент приятной живой музыки. Ресторан «Харчевня Хаус» является комплексной организацией, имеющей права и обязанности, а также статус юридического лица с момента его государственной регистрации. Организационно-правовая форма – ООО (общество с ограниченной ответственностью). В данном ресторане весь рабочий персонал обучается стандартам обслуживания, и они являются квалифицированными специалистами в своей области.

Основной целью общества является получение прибыли. Предметом деятельности общества является самостоятельная хозяйственная деятельность, направленная на удовлетворение общественных потребностей в продукции, работах и услугах в сферах, определяемых предметом деятельности. Средний чек на человека составляет 420 рублей во время бизнес-ланча (с 12:00 до 16:00), и 750 рублей в вечернее время.

Меню ресторана представлено следующими блюдами:

- Холодные закуски:

- Салаты:

- Первые и вторые блюда:

- Десерт:

Деятельность ресторана «Харчевня Хаус» строится согласно следующим нормативным документам:

- ГОСТ P 5072-95 (Классификация и типы заведений общественного питания: рестораны, кафе столовые и т.д.);

- ГОСТ 50762-2007 (Общественное питание. Классификация предприятий);

- ГОСТ Р 50647-94 (Общественное питание);

- ГОСТ 50764 (Услуги общественного питания. Общие требования);

- ГОСТ 12.1.004-91 ССБТ (Пожарная безопасность);

- Закон Российской Федерации «О защите прав потребителей»;

- «Правила оказания услуг общественного питания»;

- СНиП 2.08.02-89 (Общественные здания и сооружения.);

- СниП 23-05-95 (Естественное и искусственное освещение.);

- СниП 11-4 (Электробезопасность.);

- СанПиН 42-123-4117-86 (Санитарные правила. Условия, сроки хранения особо скоропортящихся продуктов.);

- СанПиН 42-123-5777 (Санитарные правила.);

- СанПиН 2.3.6.959-00 (Санитарные правила для предприятий общественного питания, включая кондитерские цехи и предприятия, вырабатывающие мягкое мороженое.);

- МБТ 5061-89 (Медико-биологические требования и санитарные нормы качества продовольственного сырья и продуктов, утвержденные Минздравом СССР 01.08.89);

- Стандарты обслуживания гостей в ресторане «Харчевня Хаус»[3].

После того, как нами дана краткая характеристика ресторана «Харчевня Хаус» рассмотрим состав и структуру кадровой политики.

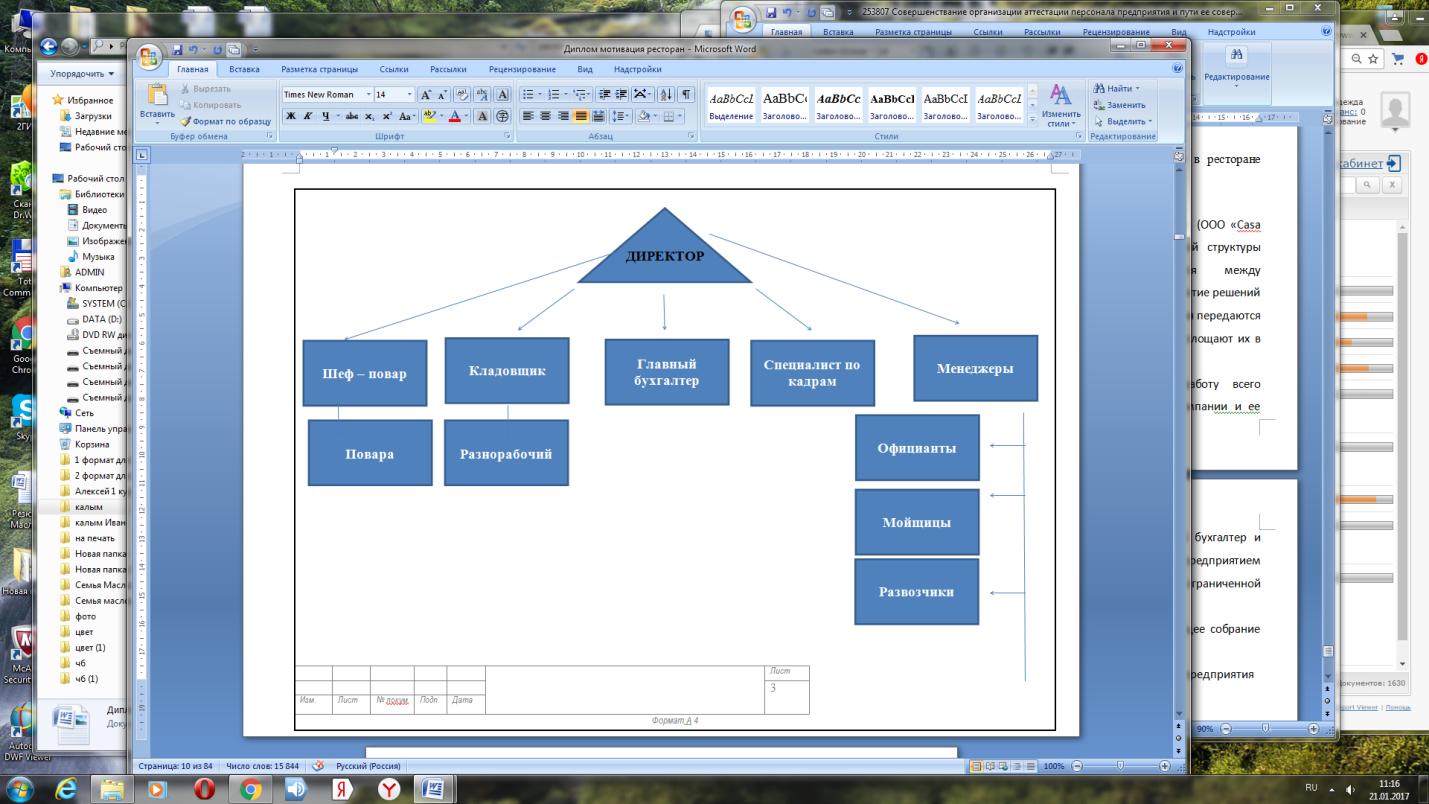

Организационная структура ресторана «Харчевня Хаус» является функциональной. В рамках функциональной структуры принятие управленческих решений распределяется между функциональными руководителями, которые отвечают за принятие решений в той области, которая относится к их компетенции. Эти решения передаются в подразделения или конкретным работникам, которые и воплощают их в жизнь. Ресторан возглавляет директор. Он организует работу всего коллектива, несет полную ответственность за состояние компании и ее деятельность. Директору подчиняются менеджеры, главный бухгалтер и шеф-повар. В соответствии с учредительным договором за предприятием закрепляется организационно-правовая форма «общество с ограниченной ответственностью». Высшим органом управления Обществом является общее собрание участников общества [7].

На рисунке 2 показана организационная схема исследуемого предприятия.

Рисунок 2 – Организационная схема ресторана «Харчевня Хаус»

В таблице 3 представлено количественное деление персонала по группам в соответствии с полом.

Таблица 3 – Состав и структура персонала ресторана «Харчевня Хаус» по гендерному признаку за 2017-2019 гг.*

|

Пол |

2017 г. |

2018 г. |

2019 г. |

|||

|

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес,% |

|

|

Муж. |

5 |

14,7 |

28 |

43,1 |

26 |

37,68 |

|

Жен. |

29 |

85,3 |

37 |

56,9 |

43 |

62,32 |

|

Итого |

34 |

100 |

65 |

100 |

69 |

100 |

*Источник: [выполнено по данным организации]

Из таблицы 3 видно, что число мужчин в период с 2017-2018 гг. увеличилось на 23 человека, а в период 2018-2019 уменьшилось на 2 человека. Если сравнить 2017-2019 гг. то число мужчин продолжилось увеличиваться. Число женщин увеличилось из-за увольнения мужчин и преобладающим полом остаются в коллективе женщины. В таблице 4 представлено количественное деление персонала по группам в соответствии с возрастной категорией.

Таблица 4 - Качественный состав персонала в ресторане «Харчевня Хаус» по возрасту за 2017-2019 гг.*

|

Группы сотрудников по возрасту, лет. |

2017 г. |

2018 г. |

2019 г. |

|||

|

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

|

|

21-30 |

7 |

20,53 |

20 |

30,77 |

13 |

19,12 |

|

31-40 |

23 |

67,64 |

33 |

50,77 |

38 |

55,88 |

|

41-50 |

4 |

11.83 |

9 |

13,82 |

10 |

14,71 |

|

51-60 |

0 |

0 |

3 |

4,64 |

7 |

10,29 |

|

Итого |

34 |

100 |

65 |

100 |

68 |

100 |

*Источник: [выполнено по данным организации]

Из таблицы 4 видно, что наибольшее количество сотрудников предприятия в возрасте от 31 до 40 лет. В возрасте от 31-40 в 2018 году находится 33 человек, что составляет 50,77 % от общего числа сотрудников, по сравнению с 2013 годом количество сотрудников данной возрастной категории увеличилось на 10 человека. Можно сделать вывод, что коллектив молодой и готов легко принимать новую информацию и изменения в ресторане «Харчевня Хаус». В таблице 5 представлено количественное деление персонала по уровню образования.

Таблица 5 - Состав персонала ресторана «Харчевня Хаус» по образованию за 2017-2019 гг.*

|

Группы сотрудников по образованию |

2017 г. |

2018 г. |

2019 г. |

|||

|

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

|

|

Среднее |

1 |

2,9 |

5 |

7,7 |

4 |

5,8 |

|

Среднее-профессиональное |

5 |

14,71 |

7 |

10,77 |

5 |

7,35 |

|

Высшее |

29 |

82,39 |

53 |

81,53 |

59 |

86,85 |

|

Итого |

34 |

100 |

65 |

100 |

68 |

100 |

*Источник: [выполнено по данным организации]

Из таблицы видно, что динамика группы сотрудников по образованию в 2019 году представлена следующим образом, среднее образование у 4 человек, среднее - профессиональное у 5 и высшее у 59 сотрудников. Таким образом, можно заключить, что у большинства сотрудников высшее образование, остальные имеют среднее и среднее-профессиональное образование. Что свидетельствует о высокопрофессиональном коллективе.

В таблице 6 представлены данные по разбивке кадрового состава ресторана «Харчевня Хаус» на основные группы по функциям. К рабочим относятся: мойщицы посуды, уборщики. К специалистам в ресторане «Харчевня Хаус» относятся: официанты, бармены, повара.

Таблица 6 - Данные о количественном составе кадров по функциональным группам*

|

Категория сотрудников (чел). |

2017 г. |

2018 г. |

2019 г. |

|||

|

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

Чел. |

Уд. Вес, % |

|

|

Рабочие (вспомогательные) |

0 |

0 |

1 |

1,5 |

2 |

2,9 |

|

Руководители |

13 |

38,24 |

13 |

20 |

13 |

19,12 |

|

Специалисты |

21 |

61,76 |

51 |

78,5 |

53 |

77,98 |

|

из них: |

||||||

|

Повара |

10 |

47,62% |

20 |

39,21% |

21 |

39,62% |

|

Официанты |

8 |

38,1% |

23 |

45,1% |

24 |

45,3% |

|

Бармены |

3 |

14,3% |

8 |

15,69% |

8 |

15,1% |

|

Итого |

34 |

100 |

65 |

100 |

68 |

100 |

*Источник: [выполнено по данным организации]

Из таблицы 6 видно, что вспомогательных рабочих в 2017 году было 0, в 2018 году 1, а в 2019 году 2 человек. Руководящего же состава в 2017 году было 13 человек, в 2018 и 2019 годах их количество не изменилось. Количество специалистов в 2017 году составляло 21 человек, в 2018 году их количество увеличилось на 30 человек, а в 2019 году выросло еще на 2 человека. Из чего можно заключить, что большую часть персонала составляет специалистов половина всего персонала, остальное приходится на руководителей, основных рабочих.

Хозяйственную деятельность анализируемого предприятия характеризуют следующие основные технико-экономические показатели, приведенные в таблице 7.

Таблица 7 - Анализ результатов хозяйственной деятельности ресторана «Харчевня Хаус» за 2017-19 годы (руб.)*

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

||

|

2018-2017 |

2019-2018 |

2018/2017 |

2019/2018 |

||||

|

Выручка от продажи товаров, продукции, работ, услуг |

9 073 500 |

10 776 408 |

11 256 900 |

1 702 908 |

480 492 |

18,77% |

4,46% |

|

Себестоимость реализации товаров, продукции, работ, услуг |

4 570 200 |

5 106 360 |

5 286 900 |

536 160 |

180 540 |

11,73% |

3,54% |

|

Валовая прибыль |

4 503 300 |

5 670 048 |

5 970 000 |

1 166 748 |

299 952 |

25,91% |

5,29% |

|

Управленческие расходы |

360 900 |

450 600 |

426 300 |

89 700 |

-24 300 |

24,85% |

-5,39% |

|

Прибыль (убыток) от продаж |

4 142 400 |

5 219 448 |

5 543 700 |

1 077 048 |

324 252 |

26,00% |

6,21% |

|

Прочие доходы |

302 100 |

230 156 |

230 156 |

-71 944 |

0 |

-23,81% |

0,00% |

|

Прочие расходы |

95 320 |

105 200 |

105 200 |

9 880 |

0 |

10,37% |

0,00% |

|

Прибыль (убыток) до налогообложения |

4 349 180 |

5 344 404 |

5 668 656 |

995 224 |

324 252 |

22,88% |

6,07% |

|

Текущий налог на прибыль |

25 300 |

26 300 |

26 300 |

1 000 |

0 |

3,95% |

0,00% |

|

Чистая прибыль отчетного периода |

4 323 880 |

5 318 104 |

5 642 356 |

994 224 |

324 252 |

22,99% |

6,10% |

*Источник: [выполнено по данным организации]

Для наглядности выручки представим график (рис.3)

Рисунок 3 – Выручка от продажи товаров

Из таблицы 7 и рис.3. следует, что предприятие имеет стабильную выручку около 10,5 миллионов рублей. Темпы роста выручки 2019 года по отношению к 2017 году составляют 18,77%. Себестоимость реализуемой рестораном «Харчевня Хаус» продукции составляет около 5,2 миллиона рублей, размер управленческих расходов – 426 тысяч рублей. Постоянные абсолютные значения расходов и доходов позволяют сделать вывод, что ресторан нашел свой круг посетителей в городе, которые отдыхают в нем регулярно.

2.2. Управленческий контроль в организации

Переход к рыночным отношениям требует изучения и применения новых подходов к управлению организациями, предполагающих использование инициативы и творческих способностей людей, поиск новых взглядов, норм и ценностей, открытый доступ к информации, адаптацию организаций к изменяющимся условиям внешней среды и ориентацию на достижение целей деятельности этих организаций.

Одним из показателей успешной деятельности менеджера является его способность ставить управленческие задачи и принимать правильные решения. Так как менеджеры выполняют четыре функции управления, они реально имеют дело с постоянным потоком решений по каждой из них, то есть планированию, организации, мотивации и контролю. Подготовка и принятие решений – это творческий процесс в деятельности руководителя.

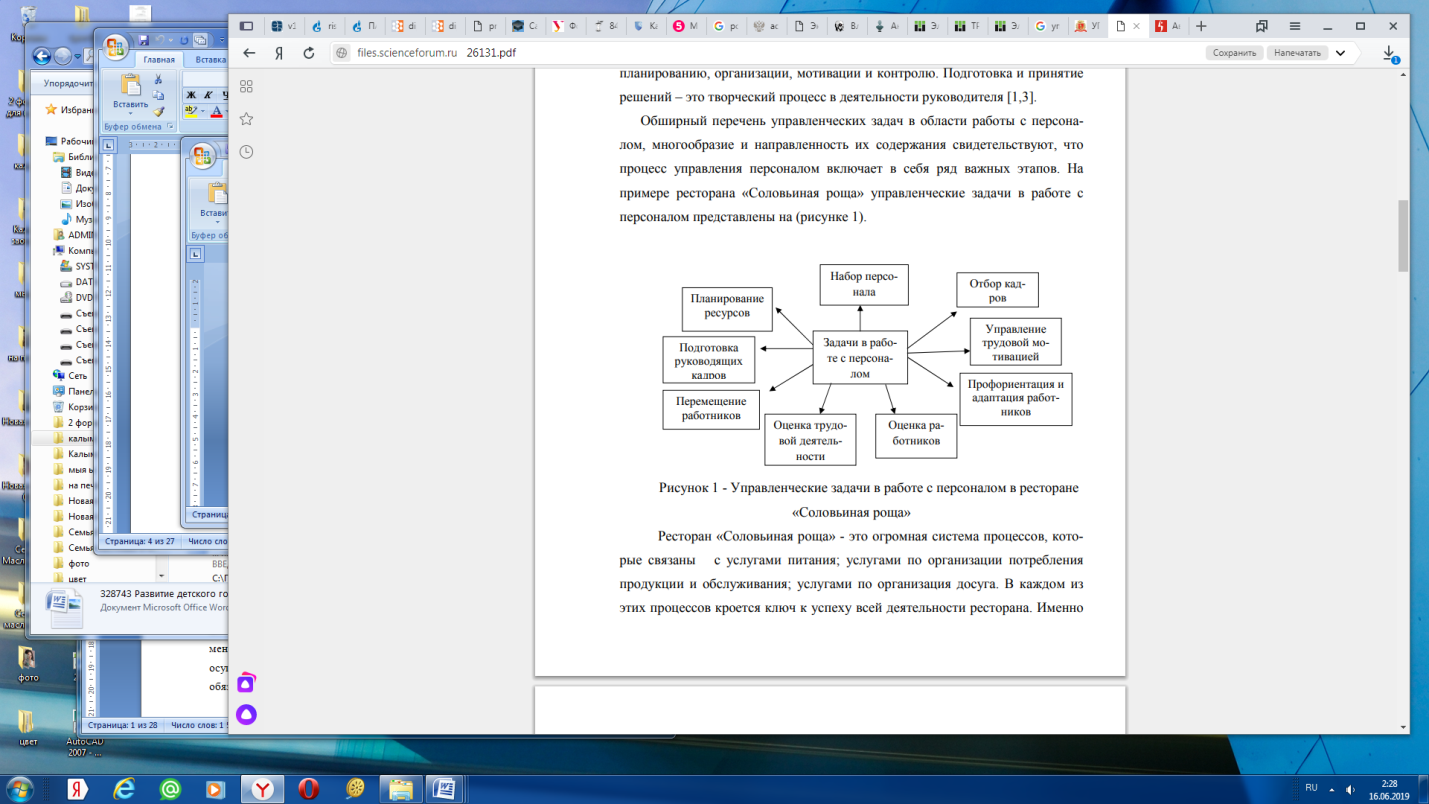

Обширный перечень управленческих задач в области работы с персоналом, многообразие и направленность их содержания свидетельствуют, что процесс управления персоналом включает в себя ряд важных этапов. На примере ресторана «Харчевня Хаус» управленческие задачи в работе с персоналом представлены ниже (рис.4)

Рисунок 4 - Управленческие задачи в работе с персоналом в ресторане «Харчевня Хаус»

Ресторан «Харчевня Хаус» - это огромная система процессов, которые связаны с услугами питания; услугами по организации потребления продукции и обслуживания; услугами по организация досуга. В каждом из этих процессов кроется ключ к успеху всей деятельности ресторана.

Именно поэтому предприятие внедряет стандарты обслуживания, за счёт которых контролирует соблюдение деталей.

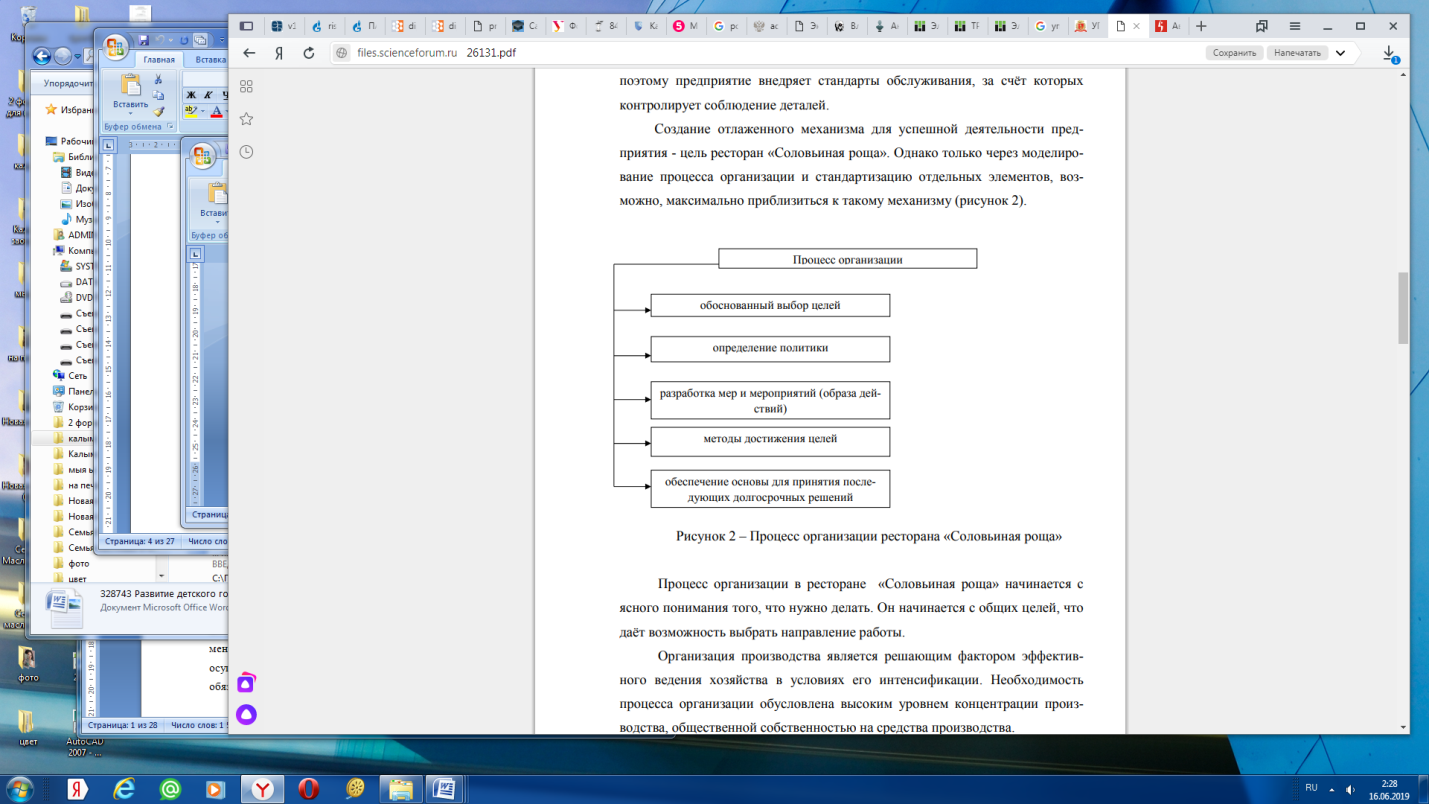

Создание отлаженного механизма для успешной деятельности предприятия - цель ресторан «Харчевня Хаус». Однако только через моделирование процесса организации и стандартизацию отдельных элементов, возможно, максимально приблизиться к такому механизму (рис.5).

Рисунок 5 – Процесс организации ресторана «Харчевня Хаус»

Процесс организации в ресторане «Харчевня Хаус» начинается с ясного понимания того, что нужно делать. Он начинается с общих целей, что даёт возможность выбрать направление работы.

Организация производства является решающим фактором эффективного ведения хозяйства в условиях его интенсификации. Необходимость процесса организации обусловлена высоким уровнем концентрации производства, общественной собственностью на средства производства.

Процесс организации ресторана «Харчевня Хаус» направлен на оптимальное использование возможностей предприятия, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий, которые могут привести к снижению эффективности деятельности ресторана, потере клиентов.

Процесс организации включает в себя определение:

- конечных и промежуточных целей. Повышение прибыльности ресторана, завоевание на рынке лидирующее положение, повышение качества предоставляемых услуг;

- задач, решение которых необходимо для достижения целей. Получение дохода за счёт реализации производимой продукции (оказанных услуг), обеспечение персонала ресторана заработной платой, нормальными условиями труда и возможностью профессионального роста, недопущение сбоев в работе ресторана;

- средств и способов их решения. Составление плана по достижению целей ресторана, формирование на конкретные этапы, подробная характеристика целей;

- требуемых ресурсов, их источников и способа распределения. Личные качества: интеллект, знания и навыки. Физические активы: деньги, оборудования, здания. Время, информация, люди (связи, знакомства, родственники).

Потребность ресторана «Харчевня Хаус» в процессе организации вытекает из большого количества конкурентных предприятий, разнообразия возможных форм управления предприятием, наличия многочисленных структурных подразделений в рамках предприятия.

Итак, уровень и качество процесса организации в ресторане «Харчевня Хаус» определяются следующими важнейшими условиями: компетентностью руководства предприятия. Наличием знаний и опыта, необходимых для эффективной деятельности ресторанного предприятия; квалификацией обслуживающего персонала. Уровнем развития способностей работника, позволяющим ему выполнять трудовые функции определённой степени сложности в ресторанном бизнесе; наличием информационной базы. Совокупностью данных, систематизированных по определённым признакам и используемых для решения различных задач, а также применяемых при этом методов, средств накопления и передачи информации; обеспеченностью компьютерной техникой.

Заключение

В настоящее время система общественного питания заметно преобразуется в соответствии с изменившимися условиями производства, распределения и потребления продуктов питания. Вместе с тем имеют место негативные явления: это и структурно-ассортиментная несбалансированность спроса и предложения, и неудовлетворенные ожидания потребителей. Усугубил ситуацию и финансовый кризис, последствия которого повлекли снижение реальных доходов населения. Но даже в таких условиях предприятия общественного питания вынуждены обращать внимание на современные инструменты управления. Руководителю необходимо так организовать производство и управлять им, чтобы работа каждого члена коллектива была направлена на удовлетворение потребностей населения в разнообразной, здоровой и вкусной пище, сервисных услугах, при этом нужно, чтобы все затраты на организацию бизнеса были окупаемыми и приносили прибыль. Для успешного процесса организации управляющий рестораном «Харчевня Хаус» своими силами оценивает существующий процесс организации и улучшает его следующими методами:

1) Анализ деятельности.

В ресторане «Пиратская харчевня» существует два способа оценки процессов деятельности организации:

- с точки зрения клиента. С первой минуты пребывания в ресторане клиент оценивает скорость и уровень обслуживания. С помощью анкеты-опросника можно узнать оценку деятельности ресторана клиентом, его претензии и пожелания по качеству обслуживания и сервиса.

- с точки зрения управляющего. Более простым является способ с точки зрения клиента. Сложностью является лишь то, что функции, не связанные напрямую с обслуживанием гостя, можно упустить.

Анализ деятельности позволит выделить типичные цепочки процессов, которые происходят в ресторане. Поможет выяснить, что является преимуществами предприятия, и, проанализировав слабые стороны, как изменить и улучшить, а также снизить влияние со стороны недостатков и угроз внешней среды. Оценка сильных и слабых сторон является важнейшим началом совершенствования деятельности ресторанного бизнеса. Поэтому ресторан «Харчевня Хаус» анализирует и оценивает свой собственный потенциал, а также факторы, которые находятся вне сферы постоянного контроля и могут оказать влияние на его стратегию.

2) Совершенствование процессов.

Процесс организации в ресторане «Харчевня Хаус» прорабатывается на предмет наличия пустых точек (когда персонал не знает, как действовать с гостями), критических точек (когда чаще всего возникают конфликты с гостями) и точек бездействия (когда процесс начинает двигаться по замкнутому кругу). После выявления этих точек процесс совершенствуется и внедряется в практику с помощью внутренних тренингов и стандартов работы. Недооценив процесс организации, ресторан «Харчевня Хаус» теряет не только возможность улучшить качество обслуживания, но и способность вовремя реагировать на критические замечания клиентов. Подмечая лишь отдельные детали, указанные гостями, невозможно увидеть полную картину, пока весь процесс организации, связанный с этой деталью, не будет тщательно проработан и смоделирован.

Успешность работы ресторана «Харчевня Хаус» как механизма является не столько умение предвосхитить пожелания одного отдельно взятого гостя, а постоянство качества, которое обеспечивает ресторану хорошо отлаженный процесс организации.

Список литературы

- Ананькина Е. А., Данилочкин С. В., Данилочкина Н. Г. и др. Контроллинг как инструмент управления предприятием / под ред. Н. Г. Данилочкиной. – М.: ЮНИТИ, 2019. -1188 с.

- Гаджимагомедов Т.Ч. Контроллинг как одна их функций эффективного управления предприятием сферы услуг. Транспортное дело России. -2019. - №12. – С.102 – 105

- Гладченко Т.Н. Контроллинг: конспект лекций. – Донецк: ДонГУУ, 2020. – 113с.

- Ивашкевич, В.Б. Контроллинг: сущность и назначение / В.Б. Ивашкевич // Бухгалтерский учет и аудит. 2019. № 7. С. 8 – 12

- Каренов Р.С., Каренова Г.С. Контроллинг - новая система управления в рамках современного менеджмента. // Автоматика. Информатика. -2019. - №1. –С.11-17

- Карминский А. М.,. Фалько С. Г, Жевага А. А., Иванова Н. Ю. Контроллинг. - М.: Финансы и статистика. - 2020. - 336 с.

- Круссер Н.Г. Контроллинг как инструмент обеспечения стабильности организации в период кризиса.// Корпоративное управление и инновационное развитие Севера. Вестник научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. - 2019. - № 2. - С. 47-58.

- Лукьянова А.Н. Классификация современных методов контроллинга. // Наука и Экономика. -2019. -№3. –С.49-53

- Месхи В.Ч., Иванов В.Ю. Контроллинг в системе управления предприятием. Вестник ДГТУ. – 2019. -№7. – С.1108 – 1112

- Одинцова Т.М. Контроллинг как элемент механизма обеспечения сбалансированного устойчивого развития предприятия. // Вестник СЕВНТУ. – 2019. -№130. –С.144-150

- Корпоративная культура в организации (Организация как корпоративная культура и открытая динамичная система)

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности»

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Теоретические основы реформирования государственной службы)

- Окказионализмы в печати»

- Специфика перевода рекламного текста (как пример оперативного текста): перевод или интерпретация»

- Управление поведением в конфликтных ситуациях ( Тактики и стратегии конфликтного поведения)

- Роль мотивации в поведении организации (Сущность и роль системы мотивации в управлении персоналом)

- Влияние факторов внешней и внутренней среды предприятия на коммерческую деятельность

- Анализ коммерческой деятельности спортивной организации на примере баскетбольного клуба ЦСКА

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая основа представления результатов оперативно-розыскной деятельности)

- Управление поведением в конфликтных ситуациях

- СОСТАВ И СВОЙСТВА ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМ (Теоретические основы исследования состава и свойств вычислительных систем)