Методы оценки эффективности финансово-кредитных институтов (Теоретические основы эффективности деятельности банка в рыночной экономике)

Содержание:

Введение

Актуальность данной темы обусловлена тем, что потрясения, затронувшие мировые финансовые системы, а в частности значительно и российскую банковскую систему, сделали очевидной необходимость допуска на финансовые рынки только финансово устойчивых кредитных организаций. Поэтому проблема определения эффективности деятельности банка в рыночной экономике в настоящее время требует подробного изучения. Поскольку именно коммерческие банки, мобилизуя временно свободные денежные средства, удовлетворяют потребность народного хозяйства в оборотных средствах, способствуют превращению денег в капитал, таким образом, от их грамотной деятельности зависит как эффективность банковской системы, так и экономики в целом.

В настоящее время современный финансовый рынок активно эволюционирует, но после кризиса банки столкнулись с целым рядом проблем: значительное усиление конкуренции, снижением прибыльности, изменением поведения потребителей. В 2013 г. давление на капитал банков растет, риски остаются на высоком уровне, а замедление экономического роста способно привести к увеличению доли проблемных активов. В 2014 г. решающее влияние на динамику банковского сектора оказали: снижение спроса на кредиты; рост проблемных активов; перебои с ликвидностью. А в 2015 г. ключевыми рисками банковского сектора остаются снижение процентной маржи и ухудшение качества кредитных портфелей.

Актуальность данной темы определила цель исследования – изучить и оценить эффективность банковской деятельности на примере ПАО «УРАЛСИБ», поскольку именно анализ эффективности состояния банка в сложившихся современных условиях является основой принятия рациональных управленческих решений в банке.

Для достижения цели были решены следующие задачи:

- раскрыто содержание понятия «эффективность банковской деятельности», ее сущность, цель и задачи; рассмотрена сущность и содержание финансового анализа банка, а также рассмотрены проблемы обеспечения эффективности деятельности коммерческого банка в условиях нестабильности;

- проведен анализ и оценка положения банка на финансовом рынке, проанализированы показатели эффективности деятельности банка, их изменение на протяжении анализируемого периода;

- сделаны соответствующие выводы, на основе отчетности коммерческого банка;

- разработаны предложения по совершенствованию деятельности коммерческих банков.

Объект исследования работы – ПАО «УРАЛСИБ».

Предмет исследования курсовой работы – финансово-экономические отношения, возникающие в процессе анализа эффективности деятельности коммерческого банка.

Теоретической основой работы явились классические и современные научные разработки отечественных и зарубежных специалистов, исследующие проблемы анализа и оценки эффективности деятельности коммерческого банка в условиях рыночной экономики.

Нормативную базу исследования составили Федеральный закон «О банках и банковской деятельности» и законодательные и нормативные акты Российской Федерации, Банка России, инструкции, регулирующие отношения в области банковского дела.

Методологическую базу исследования составили методы чтения финансовых отчетов, среди которых можно выделить: горизонтальный анализ, вертикальный анализ, метод финансовых коэффициентов, сравнительный анализ.

1. Теоретические основы эффективности деятельности банка в рыночной экономике

1.1 Понятие эффективности деятельности коммерческого банка: сущность, цель, принципы обеспечения эффективности

Роль банковской системы огромна в современной рыночной экономике. Происходящие в ней изменения в той или иной степени затрагивают всю экономику в целом. В связи со стремительным развитием рынка финансовых услуг, которое можно наблюдать в мировой экономике, проблема оценки эффективности деятельности коммерческого банка приобретает особое значение. Мировые финансовые кризисы, оказывающие огромное влияние на развитие экономик различных стран, показали необходимость функционирования на финансовых рынках лишь финансово устойчивых коммерческих банков [18], а это значит, что проблема оценки эффективности их деятельности на современном этапе развития становится все более актуальной. Потрясения, затрагивающие мировую финансовую систему, показали необходимость функционирования на финансовых рынках только финансово устойчивых, эффективных кредитных организаций.

Коммерческий банк – важный элемент рыночной экономики, который аккумулирует временно свободные денежные средства юридических и физических лиц и размещает их от своего имени на условиях платности, возвратности, срочности. Коммерческий банк обслуживает денежными потоками всех участников рынка (предприятия, государство, население), тем самым выступая первичным звеном рыночной экономики. Неотъемлемой частью банковской деятельности выступает риск, банковская деятельность все усложняется, требования к ее ведению повышаются, следовательно, оценка эффективности деятельности в данных условиях приобретает особое значение.

В настоящее время в научной литературе можно встретить множество понятий, характеризующих значение категории «эффективность». Однако, несмотря на то, что данный термин используется в литературе достаточно широко, однозначного понятия нет. В частности, можно сказать, что отсутствуют формализованные понятия данной категории применительно к деятельности банковских институтов, отсутствует единая позиция, касающаяся подходов к оценке эффективности банковской деятельности и перечня единых критериев оценки.

В Большом экономическом словаре [4] можно встретить следующую трактовку экономической эффективности – «результативность экономической деятельности, характеризуемая отношением полученного экономического эффекта, результата к затратам факторов, ресурсов, обусловившим получение этого результата». Яценко Н.Е. в своем словаре дает следующее определение экономической эффективности – «экономический результат развития хозяйства, который состоит в получении наибольшего эффекта при минимальных затратах» [33]. Однако в западной практике существует несколько эквивалентов понятия эффективность: efficiency, effectiveness, effectuality. В экономической литературе встречаются различные трактовки данных английских слов, несмотря на то, что они считаются синонимами. Рассмотрим каждое из них в отдельности:

- эффективность (efficiency) – способность достигать поставленных целей на основе оптимального соотношения израсходованных ресурсов и достигнутых результатов (затраты времени и усилий минимальны). Данную эффективность часто трактуют как «результативность»;

- эффективность (effectiveness) – представляет собой «способность выбора верных целей и концентрации максимальных усилий на их достижение» [8], данный термин не учитывает, какой ценой будет достигнута цель;

- effectuality – понятие, включающее в себя значение двух выше приведенных понятий [28].

Также выделяют еще один термин для обозначения эффективности – performance, который используется для описания общего состояния коммерческой организации, включающий как финансовые, так и нефинансовые параметры, которые характеризуют и достигнутый уровень развития и перспективы.

Клюев И.В. [18] в своей работе отмечает, что термин «эффективность» является многозначным, поскольку отражает различные аспекты деятельности:

- результат и затраты;

- результат и цели;

- результат и потребности;

- результат и ценности.

В данном случае, «эффективность» являясь характеристикой деятельности, выражает отношение результата к другим элементам деятельности, каждое из названных ранее отношений является частным критерием эффективности. В силу многозначности данного понятия в качестве критериев «эффективности деятельности коммерческого банка» можно рассматривать: финансовые результаты (прибыль и доход), результативность деятельности (рентабельность), показатели финансового состояния банка (устойчивость, ликвидность, платежеспособность). Необходимо рассматривать данные критерии в совокупности, как единую систему, которые позволят оценить и сравнить результаты деятельности банка с поставленными целями. В данном случае, только при достижении всех критериев, а не некоторых из них, можно говорить об эффективности банковской деятельности. Эффективность это не только результат деятельности банка, но и эффективная система управления и контроля его деятельности.

Многие авторы придерживаются точки зрения, что термин «эффективность» полисемантичное понятие. Так, Баширов Р. [7] в своих работах приводит следующую классификацию эффективности деятельности банков, представленной на рисунке 1.

Английский экономист М. Фаррелл в своей работе впервые использовал термин «операционная эффективность», которая включает в себя: техническую эффективность и эффективность распределения [17].

Оценка эффективности банковской деятельности чаще всего приводится как соотношение затрат ресурсов и полученного в итоге результата.

Банковская эффективность

Эффективность относительно затрат (Cost efficiency)

Эффективность относительно дохода (Revenue efficiency)

Эффективность относительно прибыли

(Profit efficiency)

Стандартная эффективность прибыли

(Profit efficiency)

Эффективность распределения (Allocative efficiency)

Техническая эффективность (Technical efficiency)

Х-эффективность

(X-efficiency)

Эффективность масштаба

(Scale efficiency)

Эффективность комбинации выпуска (Scope efficiencу)

Альтернативная эффективность прибыли

(Alternative Profit efficiency)

Рисунок 1 - Классификация эффективности деятельности коммерческого банка [8]

Ставя перед собой задачу, проанализировать и оценить банковскую эффективность, немаловажным считается выбор критерия оценки той или иной кредитной организации. Так, например, существуют различные принципы оценки в странах с рыночной экономикой, не говоря уже о странах, функционирующих в условиях переходной экономики. Таким образом, необходимо точно и четко понимать, что представляет собой термин «эффективность банка» в странах с различной степью развития финансовых систем и применяемые ими критерии оценки банковской эффективности.

В экономической теории выделяют два типа финансовых систем: англосаксонская (рыночная) и континентальная (банковская) финансовые системы, основным критерием эффективности в которых соответственно выступают рост рыночной стоимости акций или рост рыночной стоимости бизнеса в целом. Подобное расхождение в выборе критерия эффективности банковской деятельности в странах с рыночной экономикой объясняется особенностями их деятельности.

Англосаксонский тип финансовой системы характеризуется довольно высоким уровнем развития фондового рынка, при этом основным инструментом привлечения компаниями финансовых ресурсов чаще всего является выпуск акций и облигаций, а также других ценных бумаг. Классическими примерами данного типа финансовой системы являются США и Великобритания. Главным преимуществом этой системы является принятие решения на основе рыночных цен. Доля банком невелика и кредиты в основном предоставляются малому и среднему бизнесу. Можно сделать вывод, что именно рыночная цена определяет будущие выгоды любого актива в данном типе финансовой системы, поэтому основным и главным критерием оценки эффективности банков (а также компаний и бизнеса) выступает прирост стоимости акций в интересах акционеров [30].

Для континентального типа финансовой системы характерна высокая доля банковского сектора, и внешнее финансирование предприятий осуществляется через банки (банковское кредитование). Для данной модели главной целью и критерием оценки эффективности является рост рыночной стоимости банка (компании, бизнеса) в целом, на первый план выходят интересы собственников, кредиторов, государства.

Несмотря на имеющиеся различия относительно того, что является критерием эффективности, у рассмотренных выше двух типов финансовых систем можно выделить нечто общее, объединяющее их, что позволяет говорить о существовании целевого подхода к оценке эффективности банковской деятельности. А именно, в обоих случаях главным критерием эффективности выступает четко поставленная цель: рост стоимости акций или рост стоимости бизнеса в целом [30].

Рассматривая финансовую систему России, нужно заметить, что ее нельзя отнести ни к континентальному типу, ни к рыночному. Изменения, произошедшие в европейских странах, сделали их финансовые системы приближенными к рыночным. Поскольку Россия является страной с переходной экономикой, в которой рыночный механизм не до конца еще сформирован, понятие «эффективность» по большей части определяется либо способностью коммерческого банка в краткосрочной перспективе достигать определенных финансовых показателей, таких как прибыль и рентабельность, либо способностью удовлетворять интересы собственников той или иной кредитной организации.

Согласно Указанию Банка России от 30.04.2008 №2005-У «Об оценке экономического положения банков» [2], оценка эффективности банковской деятельности определяется по результатам анализа:

- капитала;

- активов;

- доходности;

- ликвидности;

- обязательных нормативов, установленных Банком России;

- качества управления;

- прозрачности структуры собственности банка [2].

Измерение эффективности при помощи показателей прибыли, рентабельности активов и капитала, с одной стороны отличается своей простотой и удобством, но с другой стороны данные показатели не являются долгосрочными, так например, показатель прибыли вообще оценивает эффективность деятельности коммерческого банка за истекший период времени. Приверженность к такой трактовке и понимаю понятия «эффективность» объясняется тем, что находясь на стадии переходной экономики рыночная среда зачастую оказывается непредсказуемой, поэтому на первый план перед банком стоит задача выжить в агрессивной внешней среде и минимизировать свои потери, а долгосрочное развитие отодвигается на второй план. Потрясения, которые затрагивают мировые финансовые системы, а также недавние потрясения затронувшие Россию, показывают очевидную необходимость функционирования на финансовых рынках только финансово устойчивых кредитных организаций.

Таким образом, цель анализа эффективности коммерческого банка ̶ выявление на ранних стадиях проблем в деятельности банка; определить место и роль той или иной кредитной организации на финансовом рынке; это основа принятия управленческих решений и установление доверительных отношений с клиентами; это возможность судить о скрытых резервах кредитной организации, а также определение возможности повышения эффективности банка в конкретных условиях. Оценка эффективности сигнализирует руководству и потенциальным инвесторам о том, в каком положении находится банк, т.е. каким образом существует на рынке, рентабельна ли его деятельность, прибылен он или убыточен.

К принципам обеспечения эффективности банковской деятельности относятся: принцип ответственности; принцип сбалансированности; принцип соответствия; принцип приоритетности; принцип комплексности и др.

В настоящее время для исследования банковского сектора широко используется системный подход, который базируется на анализе финансового состояния. В общем виде цель финансового анализа заключается в оценке финансового состояния коммерческого банка на основе достоверной информации и определении его финансовой устойчивости, которую более подробно рассмотрим в следующем параграфе.

1.2 Финансовая устойчивость как выражение эффективной деятельности банка: основные признаки и факторы, влияющие на финансовую устойчивость

Финансовая устойчивость банка – понятие, используемое весьма часто, применяемой для выражения результативности деятельности той или иной кредитной организации. Если начать рассматривать данное понятие с терминологической стороны, то следует обратить внимание, что предмет анализа содержит в себе три элемента. Первый элемент, являющийся исходным – это устойчивость, поскольку рассматривается особый тип устойчивости – финансовая, то, следовательно, это будет второй элемент. И наконец, третий элемент – банк, без него анализ теряет конкретность. Только рассматривая данные элементы в единстве можно разобраться в сущности предмета.

Поскольку деятельность коммерческого банка протекает в сфере обмена, при этом банк торгует специфическим товаром – деньгами, он перераспределяет, находящиеся у него денежные средства в соответствии с интересами различных экономических субъектов. Поэтому устойчивость кредитной организации оценивается в сфере денежного оборота. В устойчивости банковской деятельности заинтересованы как юридические лица, так и физические, а также государства и другие банки, поэтому можно сказать, что устойчивое развитие банка как общественного института – это развитие, сопровождающееся расширением воспроизводства его деятельности в соответствии с общественными потребностями [26]. Ученые предлагают различные классификации типов устойчивости коммерческих банков. Обобщенно можно выделить следующие типы устойчивости банка, представленные на рисунке 2.

Устойчивость банка

Во времени

Финансовая

Политическая

Экономическая

Операционная

Моральная

Кадровая

Организационная

Направлений деятельности

Рисунок 2 – Типы устойчивости коммерческого банка [26]

Финансовую устойчивость банка можно охарактеризовать как деятельность, направленную на приумножение на расширенной основе, как своих собственных финансов, так и финансов других экономических субъектов, посредствам которых происходит обслуживание их финансовых операций. Прежде чем перейти к признакам финансовой устойчивости банка, нужно понимать, что в данном случае понимаются определенные факты, которые позволяют судить о наличии или отсутствии устойчивости в деятельности коммерческого банка. Поскольку финансовая устойчивость – это процесс развития деятельности, т.е. деятельность банка должна иметь позитивную динамику и это тенденция должна быть непрерывна.

Первый признак проявляется в расширении собственно финансовой деятельности, воспроизводством финансов кредитного учреждения. Второй признак не менее важный – это равновесное развитие всех элементов, а именно капитала, финансов, прибыли и резервов. Следующий признак – процесс улучшения качества деятельности банка. Одним из наиболее важных признаков финансовой устойчивости является непрерывность развития. Равновесное развитие основных направлений банковской деятельности – еще один признак финансовой устойчивости, сопровождаются диверсификацией инвестиционного портфеля, а также снижением различных экономических рисков. Каждый названный признак имеет свое практическое значение, и на основе оценки соответствующих показателей финансовой устойчивости во 2 главе рассмотрим их значение.

Таким образом, устойчивый в финансовом плане банк – это такой денежно-кредитный институт, который сохраняет свой образ общественно полезного учреждения на протяжении длительного периода времени, на взаимовыгодной основе решающий свои собственные задачи развития, а также обеспечивающий рост экономики и финансов своих клиентов [26].

Традиционно все факторы, оказывающие влияние на финансовую устойчивость, ученые делят на две большие группы: внутренние и внешние. Если исходить из системного подхода к анализу данных двух групп факторов, определяющих банковскую устойчивость, то, как считает Тарханова Е.А., их группировку можно представить в следующем виде, изображенном на рисунке 3.

Устойчивость коммерческого банка

Правовые

Внутренние факторы

Социально-психологические

Форс-мажорные

Финансово-экономические

Организационные

Технологические

Политические

Финансовые

Общеэкономические

Внешние факторы

Рисунок – 3 Классификация внутренних и внешних факторов, влияющих на банковскую устойчивость [29]

Рассмотрим более подробно внешние факторы финансовой устойчивости, а именно:

- государственные целевые ориентиры банковской деятельности;

- спрос и предложение, платежеспособность;

- степень развитости денежного рынка и возможность привлечения банками финансовых ресурсов;

- состояние денежного обращения;

- состояние банковской системы и экономики банков-партнеров;

- законодательное и нормативное обеспечение;

- состояние внешней банковской инфраструктуры.

Каждый из выше названных факторов: может оказывать как положительное, так и отрицательное воздействие на финансовую устойчивость; ни один из факторов не стоит игнорировать, поскольку каждый имеет самостоятельное значение; данные факторы довольно часто работают во взаимодействии друг с другом, определяя экономику и финансы кредитного учреждения; каждый фактор в той или иной степени проявляет свое действие в экономике банка.

Поскольку финансы любого банка обладают способностью сжиматься и расширяться, то это требует особого внимания к характеру и силе возникающих рисков. Благодаря помощи государства финансовая устойчивость банка может укрепиться, она тесно взаимодействует с целевыми ориентирами государства, которые закрепляются государственными правовыми актами. Расширение спроса на банковские продукты создает новые возможности для укрепления финансового положения кредитной организации и обеспечивает устойчивое развитие их финансов. Существенное влияние на финансовую устойчивость оказывает состояние денежного и финансового рынка, в особенности значительна роль денежно-кредитной политики Центрального банка. Состояние денежного обращения – это повседневная жизненная среда любого банка, без которой он не может развиваться, тем более существовать. Таким образом, расстроенное денежное обращение затрудняет достижения финансовой устойчивости банком. Недостаточная развитость банковских услуг, наличие слабых банков в банковской системе, особенно на региональном уровне, скачкообразное развитие существенно понижает их финансовый потенциал. Обязательным фактором устойчивого развития финансов банка выступает законодательное и нормативное обеспечение, которые регламентируют все стороны банковской деятельности. К сожалению, в России и законодательная и нормативная база далека от совершенства, что ослабляет позицию банков на рынке. Банковская инфраструктура представляет собой совокупность учреждений, обеспечивающих жизнедеятельность банков, предполагает создание в стране совершенного информационного, кадрового, методического, научного, технологического обеспечения и т.д. это все позволит создать надежную базу, вести банковское дело с более глубоким обоснованием и профессионализмом.

2. Оценка эффективности деятельности банка (на примере Банка «УРАЛСИБ»)

2.1 Экономическая характеристика банка и оценка его положения в банковской системе

Банк «УРАЛСИБ» является одним из крупнейших универсальных банков федерального уровня, который предлагает частным и корпоративным клиентам широкий выбор финансовых услуг. Банк «УРАЛСИБ» - основной актив финансовой корпорации «УРАЛСИБ». Банк является кредитной организацией и действует в форме открытого акционерного общества [38]. В таблице 1 представлены общие сведения о банке «УРАЛСИБ».

Таблица 1 – Общие сведения о банке ПАО «УРАЛСИБ»

|

Регистрационный номер |

2275 |

|

Дата регистрации Банком России |

28.01.1993 |

|

Основной государственный регистрационный номер |

1020280000190 (08.08.2002) |

|

БИК |

044525787 |

|

Адрес из устава |

119048, г. Москва, ул. Ефремова, 8 |

|

Адрес фактический |

119048, г. Москва, ул. Ефремова, 8 |

|

Телефон |

(095)705-90-39, (095)705-90-39, (495) 723-77-77, доб.2918, доб.3001 |

|

Устав |

Дата согласования последней редакции устава: 20.08.2007, cогласованные изменения в уставe: прочие изменения (03.12.2014) |

|

Уставный капитал |

29 823 972 473,60 руб., дата изменения величины уставного капитала: 06.05.2014 |

|

Лицензия (дата выдачи/последней замены) |

Лицензия на привлечение во вклады и размещение драгоценных металлов (20.09.2005) Генеральная лицензия на осуществление банковских операций (07.09.2012) |

|

Участие в системе страхования вкладов |

Да |

Источник: Официальный сайт Центрального банка Российской Федерации, дата обращения 15.03.2015 г. [36]

Банк «УРАЛСИБ» принимает активное участие в социально-экономической жизни в 56 регионах России, обеспечивает кредитование и расчеты компаний малого бизнеса, строительных организаций, предприятий отечественной промышленности. Достаточно разветвленная региональная сеть позволяет обеспечить доступ клиентам к широкой линейке современных финансовых продуктов и услуг. Интегрированная региональная сеть продаж финансовых продуктов и услуг ПАО «УРАЛСИБ»на 1 марта 2016 г. насчитывает:

- 369 офиса;

- 2 763 банкомата;

- 536 платежных терминалов;

- 29 832 POS-терминалов.

В таблице 2 представлены подразделения данного банка.

Таблица 2 – Подразделения кредитной организации ПАО «УРАЛСИБ»

|

Филиалы |

всего: 7, все в Российской Федерации |

|

Представительства |

всего: 1, все за рубежом |

|

Дополнительные офисы |

218 |

|

Операционные кассы вне кассового узла |

11 |

|

Кредитно-кассовые офисы |

2 |

|

Операционные офисы |

127 |

Источник: Официальный сайт Центрального банка Российской Федерации, дата обращения 15.03.2016 г. [36]

К основным направлениям деятельности данного банка можно отнести: корпоративный, розничный и инвестиционно-банковский бизнес. На 1 марта 2016 г. уставный капитал банка составил 29,8 млрд руб. Головная организация банка находится в Москве.

Российский банковский сектор – это один из наиболее динамично развивающихся секторов экономики, следовательно, возникает и жесткая конкуренция на рынке банковских услуг, что побуждает к переходу банков на все более эффективные способы функционирования. Основными конкурентами Банка «УРАЛСИБ» являются: Сбербанк России, ВТБ 24, Альфа-Банк и др. В таблицах 3, 4 представлены соответственно рейтинг и рэнкинг банка ПАО «УРАЛСИБ».

Таблица 3 – Рейтинг ПАО «УРАЛСИБ» по региону по показателю «капитала»

|

Позиция в рейтинге |

Наименова-ние банка |

Номер лицензии |

Регион регистрации |

Январь, 2012, тыс. руб. |

Январь, 2013, тыс. руб. |

Январь, 2014, тыс. руб. |

Январь, 2015, тыс. руб. |

Январь, 2016, тыс. руб. |

||||

|

01 января |

||||||||||||

|

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

||||||||

|

1 |

1 |

1 |

1 |

1 |

Сбербанк России |

1481 |

Москва и обл. |

1251489094 |

1527170900 |

1677335418 |

2003104424 |

2249234127 |

|

- |

4 |

5 |

4 |

4 |

ВТБ 24 |

1623 |

Москва и обл. |

- |

117012617 |

154044518 |

221037485 |

262573429 |

|

4 |

- |

3 |

5 |

3 |

Альфа-Банк |

1326 |

Москва и обл. |

103987037 |

- |

170491127 |

199967576 |

274365379 |

|

13 |

17 |

14 |

12 |

14 |

Хоум Кредит Банк |

316 |

Москва и обл. |

30465975 |

26030981 |

48118564 |

61146108 |

53558690 |

|

9 |

11 |

12 |

15 |

15 |

Уралсиб |

2275 |

Москва и обл. |

54149055 |

53257428 |

52781893 |

50892382 |

52236883 |

|

14 |

13 |

15 |

16 |

16 |

Связь-Банк |

1470 |

Москва и обл. |

29518876 |

36492848 |

40461752 |

41161486 |

47488179 |

Таблица 4 – Рэнкинг банка ПАО «УРАЛСИБ»

|

Рэнкинг |

Место |

||||

|

01.01.2013г. |

01.01.2014г. |

01.01.2015г. |

01.01.2016г. |

01.03.2016г. |

|

|

По активам |

14 |

14 |

17 |

22 |

25 |

|

По динамике активов |

784 |

690 |

757 |

478 |

493 |

|

По динамике капитала |

871 |

789 |

784 |

693 |

695 |

|

По совокупному кредитному портфелю |

14 |

14 |

17 |

22 |

22 |

|

По кредитам организациям |

15 |

14 |

24 |

27 |

29 |

|

По кредитам физическим лицам |

16 |

15 |

13 |

17 |

17 |

|

По привлеченным средствам клиентов |

13 |

16 |

20 |

24 |

30 |

По данным табл. 3 можно сделать следующие выводы:

- Банк «УРАЛСИБ» из года в год теряет свои позиции и на начало 2016 г. занимает 15 место, показатель капитала уменьшается, однако в 2016 г. намечена тенденция роста;

- лидирующая позиция сохраняется на протяжении всего периода исследования за «Сбербанком России»; Связь-Банк и Хоум Кредит Банк ухудшили по сравнению с 2012 г. свои позиции в рейтинге.

По данным табл. 4 можно сделать следующий вывод:

- ПАО «УРАЛСИБ» на 01.01.2016 г. по сравнению с 2013 г. по ряду показателей потерял свои позиции и, соответственно, место в рэнкинге упало, что свидетельствует о потери банком прочности на рынке финансовых услуг. Согласно рейтинговому исследованию ПАО «УРАЛСИБ» на 1 января 2016 г. занял 9 место по объему ипотечного портфеля среди российских банков, объем ипотечного портфеля составил 41,4 млрд р.

Банку присвоены рейтинги международных рейтинговых агентств:

- «В» Fitch Ratings;

- «В+» Standard&Poor’s;

- «В2» Moody’s Investors Service.

В ежегодном рейтинге российских интернет-банков Internet Banking Rank-2015, банк «УРАЛСИБ» улучшил свою позицию по сравнению с 2015 г. на 4 пункта и занял 11 место. Данный банк одним из первых внедрил услугу интернет-банк на российском рынке и с 2015 г. функционирует более совершенная версия интернет-банка, что позволяет совершать все больше операций в режиме онлайн.

Далее целесообразно произвести анализ ресурсов и активов коммерческого банка, поскольку их структура оказывает значительное влияние на финансовую устойчивость, а, следовательно, и на эффективность деятельности банка в целом.

2.2 Анализ эффективности кредитной деятельности Банка «УРАЛСИБ»

Целью анализа кредитной деятельности является определение приоритетов банка «УРАЛСИБ» в части кредитования, а также получение оценки качества кредитного портфеля по уровню риска.

Структурно-динамический анализ кредитного портфеля банка по типу заемщиков проводится на основе оборотной ведомости по счетам бухгалтерского учета кредитной организации (форма 0409101) [36]. Данные представлены в таблице 5.

Таблица 5 – Структурно-динамический анализ кредитного портфеля Банка «УРАЛСИБ»

|

Показатели |

01.01.2012г. |

01.01.2013г. |

01.01.2014г. |

01.01.2015г. |

01.01.2016г. |

|||||||||||

|

тыс.р. |

Уд. вес,% |

тыс.р. |

Уд. вес,% |

тыс.р. |

Уд. вес,% |

тыс.р. |

Уд. вес,% |

тыс.р. |

Уд. вес,% |

|||||||

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям |

113118586 |

48,51 |

140389551 |

58,18 |

157291485 |

56,97 |

154761767 |

53,83 |

103568200 |

44,46 |

||||||

|

Кредиты и прочие средства, предоставленные физ.лицам |

67185344 |

28,81 |

66529125 |

27,57 |

76992849 |

27,89 |

98409355 |

34,23 |

124626349 |

53,49 |

||||||

|

Кредиты, депозиты и прочие размещенные средства, предоставленные КО |

52895448 |

22,68 |

34373686 |

14,25 |

41814814 |

15,14 |

34342540 |

11,94 |

4775044 |

2,05 |

||||||

|

Итого |

233199378 |

100,00 |

241292362 |

100,00 |

276099148 |

100,00 |

287513662 |

100,00 |

232969593 |

100,00 |

||||||

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям |

27270965 |

16901934 |

-2529718 |

-51193567 |

124,11 |

112,04 |

98,39 |

66,92 |

||||||||

|

Кредиты и прочие средства, предоставленные физ.лицам |

-656219 |

10463724 |

21416506 |

26216994 |

99,02 |

115,73 |

127,82 |

126,64 |

||||||||

|

Кредиты, депозиты и прочие размещенные средства, предоставленные КО |

-18521762 |

7441128 |

-7472274 |

-29567496 |

64,98 |

121,65 |

82,13 |

13,90 |

||||||||

|

Итого |

8092984 |

34806786 |

11414514 |

-54544069 |

103,47 |

114,43 |

104,13 |

81,03 |

||||||||

Источник: Составлено автором по данным оборотной ведомости по счетам бухгалтерского учета ПАО «УРАЛСИБ»

По данным таблицы 5 можно сделать следующие выводы:

- объем кредитного портфеля в абсолютном значении увеличился за 2011-2013 гг., это свидетельствует о расширении сектора кредитного рынка, на котором оперирует банк, однако за 2014 г. снизился на 19,97%, что говорит о сужении сектора кредитного рынка;

- наибольшую долю в течение 2011-2013 гг. в кредитном портфеле занимают кредиты и прочие размещенные средства, предоставленные нефинансовым организациям, но их доля снижается, и на 01.01.2015 г. в структуре преобладают кредиты и прочие средства, предоставленные физическим лицам. Снижаются кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям как в абсолютном значении так и в структуре в 2013-2014 гг.;

- показатель темпа роста кредитного портфеля снижается, что является негативной стороной кредитной деятельности, так как свидетельствует об отсутствии в банке четко разработанной кредитной политики, учитывающей как изменения спроса рынка, так и внутренний кредитный потенциал самого банка.

Далее проведем анализ кредитного портфеля по срокам размещения, что дает возможность сделать предварительную оценку о риске портфеля и его доходности.

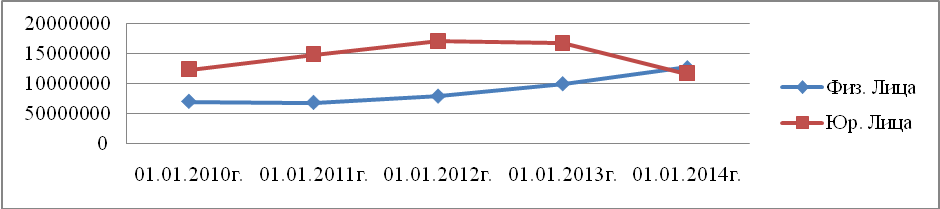

На рис. 4 изображена динамика кредитного портфеля ПАО «УРАЛСИБ».

Рисунок 4 – Динамика кредитного портфеля Банка «УРАЛСИБ», тыс.р. [Составлено автором]

В целом, можно сделать вывод, что анализируемый банк ведет достаточно эффективную политику управления кредитной деятельностью и проводит мероприятия по улучшению качества кредитного портфеля, что оказывает положительное влияние на эффективность работы банка в целом.

Для анализа состава обеспечения, принятого банком и его структуры воспользуемся данными представленными в таблице 6.

Таблица 6 – Классификация видов обеспечения возвратности кредитов в Банке «УРАЛСИБ»

|

Вид обеспечения возвратности кредитного портфеля |

01.01.2012г. |

01.01.2013г. |

01.01.2014г. |

01.01.2015г. |

01.01.2016г. |

|||||||

|

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

|||

|

ценные бумаги, принятые в обеспечение по размещенным средствам |

125050973 |

9,92 |

104056673 |

6,82 |

104295942 |

6,25 |

75442830 |

4,50 |

81187352 |

5,49 |

||

|

имущество |

319064568 |

25,32 |

328274169 |

21,50 |

352816418 |

21,15 |

317950820 |

18,98 |

284819776 |

19,28 |

||

|

полученные гарантии и поручительства |

815982619 |

64,76 |

1094452643 |

71,68 |

1210678493 |

72,59 |

1281378594 |

76,51 |

1111546375 |

75,23 |

||

|

итого |

1260098160 |

100,00 |

1526783485 |

100,00 |

1667790853 |

100,00 |

1674772244 |

100,00 |

1477553503 |

100,00 |

||

|

ценные бумаги, принятые в обеспечение по размещенным средствам |

-20994300 |

239269 |

-28853112 |

5744522 |

83,21 |

100,23 |

72,34 |

107,61 |

||||

|

имущество |

9209601 |

24542249 |

-34865598 |

-33131044 |

102,89 |

107,48 |

90,12 |

89,58 |

||||

|

полученные гарантии и поручительства |

278470024 |

116225850 |

70700101 |

-169832219 |

134,13 |

110,62 |

105,84 |

86,75 |

||||

|

итого |

266685325 |

141007368 |

6981391 |

-197218741 |

121,16 |

109,24 |

100,42 |

88,22 |

||||

Источник: Составлено автором по данным оборотной ведомости по счетам бухгалтерского учета ОАО «УРАЛСИБ»[36]

В целом, анализ эффективности кредитной деятельности ПАО «УРАЛСИБ» показал, что, несмотря на снижение ряда показателей, в сложившихся условиях банк проводит рациональную кредитную политику и имеет резервы роста. Цель кредитной политики любого банка выражает конечный результат деятельности банка и вытекает из его назначения – удовлетворять потребности своих клиентов в дополнительных денежных средствах, получая при этом прибыль и обеспечивая устойчивость и эффективность коммерческого банка. Следовательно, далее целесообразно проанализировать доходы, расходы и прибыль банка «УРАЛСИБ», которые оказывают непосредственное влияние на эффективную работу банка.

Анализ состава и структуры доходов банка по экономическому содержанию произведен на основании данных отчетов о финансовых результатах кредитной организации (форма 0409102) [36]. Данные представлены в таблице 7.

Таблица 7 – Состав и структура доходов Банка «УРАЛСИБ» по экономическому содержанию

|

Показатели |

01.01.2014 г. |

01.01.2015г. |

01.01.2016г. |

|||||

|

тыс.р. |

Уд.вес,% |

тыс.р. |

Уд.вес,% |

тыс.р. |

Уд.вес,% |

тыс.р. |

||

|

доходы от операционной деятельности |

434815137 |

99,69 |

289248225 |

98,39 |

262054530 |

98,47 |

236382669 |

|

|

процентные доходы |

41223119 |

9,48 |

32607937 |

11,27 |

29529014 |

11,27 |

32334719 |

|

|

непроцентные доходы |

393592018 |

90,52 |

256640288 |

88,73 |

232525516 |

88,73 |

204047950 |

|

|

доходы от неоперационной деятельности |

1347791 |

0,31 |

4723173 |

1,61 |

4065039 |

1,53 |

2498355 |

|

|

всего доходов |

436162928 |

100,00 |

293971398 |

100,00 |

266119569 |

100,00 |

238881024 |

|

Источник: Составлено автором по данным отчета о финансовых результатах ПАО «УРАЛСИБ» [36]

По данным табл. 7 видно, что общая величина доходов в абсолютном значении снижается на протяжении всего анализируемого периода, что свидетельствует о снижении эффективности деятельности банка. В относительном выражении наибольшее снижение пришлось на 2011г., в 2014 г. доходы снизились на 24,56%,

Таблица 8 – Анализ состава и структуры расходов Банка «УРАЛСИБ» по экономическому содержанию

|

Статьи расходов |

01.01.2012г. |

01.01.2013г. |

01.01.2014г. |

01.01.2015г. |

||||

|

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

тыс.р. |

Уд. вес, % |

|

|

операционные расходы |

439875940 |

99,88 |

287571650 |

99,80 |

259729874 |

99,52 |

234662308 |

99,44 |

|

процентные |

26432130 |

6,01 |

17899019 |

6,22 |

12674442 |

4,88 |

16480282 |

7,02 |

|

непроцентные |

413443810 |

93,99 |

269672631 |

93,78 |

247055432 |

95,12 |

218182026 |

92,98 |

|

неоперационные расходы |

531560 |

0,12 |

587326 |

0,20 |

1255451 |

0,48 |

1317649 |

0,56 |

|

всего |

440407500 |

100,00 |

288158976 |

100,00 |

260985325 |

100,00 |

235979957 |

100,00 |

Несмотря на положительную динамику процентных доходов, проявившуюся в 2013-2014 гг. снижение доходов от операционной деятельности происходит за счет снижения как в абсолютном, так и в относительном значении непроцентных доходов. Наибольшую долю в структуре совокупных доходов занимают доходы от операционной деятельности (98- 99%), что говорит о концентрации банка на своей основной деятельности. Наибольшую долю в доходах от операционной деятельности занимают непроцентные доходы, это может быть оценено отрицательно, так как именно процентные доходы являются основными доходами по кредитной деятельности банка, а следовательно, должны занимать более значительный удельный вес в общем объеме доходов, тем не менее, намечена тенденция снижения непроцентных доходов в структуре и рост процентных доходов. Можно сделать вывод, что происходит постепенное увеличение доли банка на кредитном рынке.

на протяжении всего изучаемого периода общая величина расходов снижается, за счет снижения операционных расходов, а в 2014 г. также за счет снижения неоперационных расходов. В целом темп снижения доходов и расходов примерно на одинаковом уровне. Структура расходов схожа со структурой доходов, значительная доля принадлежит операционным расходам в структуре (99%); процентные доходы превышают в структуре процентные расходы, что говорит о том, что процентная деятельность банка более рентабельна, чем непроцентная.

На величину валовой прибыли оказывает влияние операционная и неоперационная прибыль банка. Снижение валовой прибыли в 2012-2013 гг. произошло за счет снижения операционной прибыли, что оценивается отрицательно, так как именно операционная деятельность должна приносить наибольшую часть прибыли банка. Также снижается и неоперационная прибыль.

Далее рассчитаем относительные показатели доходов и расходов банка.

Можно сделать следующие выводы:

- коэффициент соотношения процентных доходов и расходов оценивает способность банка получать прибыль от основной деятельности. Снижение показателя за 2013-2014 гг. говорит об уменьшении эффективности банка по основной его деятельности;

- коэффициент эффективности затрат показывает, какая доля доходов приходится на каждую единицу расходов. Увеличение данного коэффициента в динамике за 2011 г. оценивается положительно, так как говорит об общем увеличении эффективности деятельности банка, однако намечена тенденция снижения эффективности банковской деятельности;

− коэффициент операционной эффективности показывает способность банка получать прибыль от операционной деятельности. Увеличение данного показателя в 2011 г. оценивается положительно и свидетельствует об эффективной операционной деятельности банка, однако в последующие периоды операционная эффективность остается неизменной и сохраняется на уровне 2010 г.;

− коэффициент соотношения комиссионных доходов и процентных доходов оценивает соотношение безрискового и рискового дохода банка, т.к. данный коэффициент в динамике растет – это говорит о росте безрисковых доходов банка, что положительно влияет на эффективность деятельности.

Завершающим этапом рассчитаем показатели оценки доходности банка и представим их в таблице 24. Данные показатели рассчитываем на основании методики, приведенной в Указании Банка России от 30.04.2008 г. № 2005-У «Об оценке экономического положения банков» [2].

Таким образом можно сделать вывод, что обобщающий показатель РГД (обобщающий результат по группе показателей оценки доходности), рассчитанный по методике ЦБ РФ, оценивает состояние доходности рассматриваемого банка как «сомнительное» на 01.01.2011 г., однако в последующие периоды состояние доходности стало «удовлетворительное», произошло это за счет увеличения чистой процентной маржи, чистого спреда от кредитных операций, в тоже время структура расходов выросла.

Основная цель деятельности любого банка – получение прибыли. Прибыль (убыток), полученный банком за отчетный период, - показатель, который концентрирует результат разнообразных пассивных и активных операций, отражает влияние всех факторов, оказывающих влияние на эффективную банковскую деятельность. В свою очередь на величину прибыли влияют доходы и расходы, полученные в течение отчетного периода. Таким образом, прибыль является гарантом стабильности финансового положения, а значит, непосредственно влияет на эффективность деятельности банка в целом. В результате проведенного анализа можно сделать вывод, что эффективность деятельности ПАО «УРАЛСИБ» за 2013-2014 гг. снизилась, поскольку снижается чистая прибыль, сокращаются доходы с одновременным снижением расходов, состояние доходности оценивается как «удовлетворительное», что говорит о необходимости улучшения эффективности деятельности банка.

2.3 Предложения по совершенствованию кредитной деятельности коммерческого Банка «УРАЛСИБ»

Ориентир банковской деятельности в рыночной экономике состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль (убыток), полученный банком в отчетном периоде, – концентрирует в себе результаты различных пассивных и активных операций и отражает влияние всех факторов, непосредственно оказывающих влияние на деятельность банка. Одной из проблем, с которой коммерческие банки сталкиваются в настоящее время является формирование ресурсной базы. Составной частью гибкого управления активами и пассивами банка является формирование рациональной ресурсной базы, которое подразумевает не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов.

Увеличение размера прибыльности может быть достигнуто за счет рисковых операций, по которым банк получает более рисковое вознаграждение. Поэтому оценка уровня прибыли банка тесно связана с анализом степени защиты банка от риска. За 2014-2015 г. наблюдается снижение прибыли в банке «УРАЛСИБ». Банку необходимо создать модель управления активами, которая реализует перераспределение средств на балансовых счетах при наступлении неблагоприятных событий, которые при заданных ограничениях (установлении необходимого уровня ликвидности) обеспечивают максимизацию (минимизацию) рассматриваемого показателя (например, определение минимального количества наличных денег в кассе).

Несмотря на снижение совокупного кредитного портфеля в конце 2014 г. на 9,03% по сравнению с началом года, важным конкурентным преимуществом банка является высокий уровень узнаваемости, доверия к бренду и лояльности клиентов. Для поддержания и повышения эффективной деятельности банку необходимо развивать бизнес на основе клиентоориентированной модели. Для оценки удовлетворенности клиентов необходимо проводить расчет и анализ индекса потребительской лояльности. Несмотря на снижение доли кредитов юридическим лицам, приоритетным сегментом будут оставаться предприятия среднего бизнеса. Для привлечения крупных корпоративных клиентов необходимо сфокусироваться на таких отраслях, как коммерческая и жилая недвижимость, транспорт, инфраструктурное строительство. Модернизация продуктового ряда, повышение качества и скорости сервиса за счет оптимизации и автоматизации кредитного процесса, оптимизация ценообразования, т.е. введение системы контроля дисциплины ценообразования и предоставления скидок позволит расширить клиентскую базу и повысить ее стабильность, что в целом приведет к повышению эффективности деятельности Банка «УРАЛСИБ». Финансовый результат банка складывается в основном из разности между доходами по размещенным средствам и расходами по привлеченным. В этом случае изменение ставок может оказать влияние на финансовый результат, если ставки по привлеченным и размещенным средствам имеют разное движение. Таким образом, необходимо совершенствовать ценообразование на ресурсы и их количественное соотношение, учесть то, что прибыль является функцией времени, следовательно, управление процентным риском подразумевает оптимизацию прибыли как функцию времени.

Приоритетным для банка должно стать совершенствование и тиражирование технологий экспресс-кредитования, необходимо упрощать процедуру и снижать сроки оформления кредитов для малого бизнеса, а также увеличить сеть приема заявок на получение кредита. Риски в части кредитного решения возможно снижать за счет автоматизации процесса. Активное развитие электронных каналов продаж и стандартизация технологии продаж позволит повысить качество обслуживания клиентов. Развитие электронных и дистанционных каналов обслуживания позволит не только повысить удобство и улучшить качество сервисов, но и обеспечит дополнительный рост комиссионных доходов.

Управление просроченной задолженностью в кредитном портфеле коммерческого банка – является ключевым индикатором, характеризующим качество ссудной задолженности и устойчивость банка к негативным воздействиям макроэкономических факторов, а, следовательно, влияет и на эффективность работы банка в целом. Все коммерческие банки в той или иной степени подвержены риску возникновения просроченной ссудной задолженности. Поэтому только грамотная кредитная политика, наличие законодательной базы в области регулирования возникновения и классификации просроченной ссудной задолженности является залогом успеха и эффективности деятельности.

Чем ниже доля просроченной задолженности в кредитном портфеле коммерческого банка, тем выше его качество. В результате проведенного анализа в главе 2.3, на 01.01.2016 г. наблюдается рост доли данного показателя в совокупном кредитном портфеле. Эффективными методами на первоначальном этапе работы с временной задолженностью являются рефинансирование или реструктуризация, например предоставление кредитных каникул, выдачу нового кредита на более мягких условиях. Однако следует помнить, что данные методы увеличивают срок возврата накопившегося долга и требуют создания резервов перекредитование, что уменьшает ресурсную базу банка (и прибыль), следовательно, необходимо грамотное применения данных методов, чтобы не нанести вред эффективности работы банка в целом. Так, например, осуществляя рефинансирование можно снизить риск следующими методами:

- осуществлять кредитование заемщика только при отсутствии каких-либо задолженностей в банке;

- дополнительно осуществлять страхование недвижимости и жизни заемщика;

- наличие поручителя и обеспечения.

Так, например, для увеличения кредитования в сфере малого и среднего бизнеса, Банку «УРАЛСИБ» предлагается использовать в программе «Бизнес-Инвест» следующие предложения:

- увеличить срок кредитования;

- снизить процентную ставку на 1%, т.е. от 17%;

- снизить минимальную сумму кредита до 200 тыс. р.;

- снизить комиссию за выдачу кредита для постоянных клиентов с положительной кредитной историей до 1%.

- отсутствие комиссии за досрочное погашение кредита.

Для совершенствования своей кредитной деятельности Банк «УРАЛСИБ» может предложить своим клиентам стать обладателями картой с индивидуальным дизайном, т.е. благодаря применению инновационных технологий лицевая сторона карты может быть оформлена по вкусу клиента банка. Компании, которые обслуживаются в рамках зарплатного проекта, могут заказать для своих сотрудников зарплатные карты с уникальным дизайном, в том числе на картах компания может разместить и свой логотип, что позволит подчеркнуть индивидуальность компании.

Приоритетными направлениями деятельности для данного банка должны оставаться:

- Диверсификация клиентской базы за счет роста доли среднего бизнеса и количества активных клиентов.

- Повышение уровня клиентского сервиса и эффективности работы за счет продвижения продуктовых предложений, которые максимально должны соответствовать потребностям клиентов.

- Усиление контроля за рисками за счет фокусировании на приоритетных отраслях и регионах.

- Увеличение доли рынка в сегменте малого и среднего бизнеса за счет фокусировании работы в приоритетных регионах.

- Автоматизация кредитного процесса и перевода ряда операций в электронные каналы в сегменте среднего бизнеса.

- Повышение доходности портфеля за счет наращивания доли высокомаржинального потребительского кредитования.

- Развитие технологии активных продаж за счет внедрения института клиентских менеджеров.

- Совершенствование кредитного процесса в банке для клиентов малого бизнеса за счет автоматизации стадии прохождения кредитных заявок и централизации андеррайтинга.

- Развитие дистанционных каналов обслуживания.

К возможные действиям, направленным на снижение уровня кредитных рисков можно отнести следующие:

- изменение структуры кредитного портфеля, в частности за счет отказа от предоставления кредитов сповышенным уровнем риска и формирование кредитного портфеля за счет ссуд, предоставленных определенной категории заемщиков;

- оформление дополнительного обеспечения, приостановление выдачи очередных траншей потенциально проблемным кредитам, разработка дополнительных мер контроля над деятельностью отдельных заемщиков;

- проведение стресс-тестирования по кредитному риску и выработка мер по снижению уровня кредитных рисков на базе его результатов.

Заключение

Коммерческий банк – это такой экономический субъект, который управляет системно всеми функциями денег и в этой связи является первичным звеном рыночной экономики. В условиях бурного развития рынка финансовых услуг проблема оценки эффективности банковской деятельности приобретает особое значение. Эффективная деятельность коммерческого банка включает в себя не только результаты его деятельности, но систему управления, построенной на формировании научно обоснованной стратегии дальнейшей деятельности банка и осуществлении жесткого контроля за ее реализацией.

В данной выпускной квалификационной работе был проведен анализ и оценка эффективности деятельности ПАО «УРАЛСИБ», который показал, что в целом деятельность банка можно считать эффективной, но в свете мировых событий, затронувших банковскую систему за 2015 г. наблюдается снижение эффективности по ряду показателей по сравнению с предыдущими годами.

В целом, в 2015 г. по сравнению с 2013 г. наблюдается абсолютное увеличение собственного капитала. Однако, темп роста как собственного, так и привлеченного капитала с каждым годом снижается. В 2015 г. по сравнению с 2014 г. снизились источники собственных средств банка. Показатель, характеризующий собственный капитал банка РГК в течение 2014-2015 гг. остается на уровне «удовлетворительном», тогда как на 01.01.2014 г. был на уровне «хорошем». На 01.01.2016 г. значительно упала рентабельность собственного капитала; коэффициент привлечения вкладов населения снижается на протяжении всего анализируемого периода. Обязательства банка снижаются в относительном выражении на протяжении всего исследуемого периода и на 01.01.2015 г. их абсолютное значение оказалось самым минимальным за все изучаемые года. За 2014 г. наблюдается рост как в относительном выражении, так и в структуре кредитов, депозитов и прочих средств Центрального Банка, что говорит о дефиците ликвидности в данном банке. Показатель чистой операционной маржи в течение анализируемых периодов является положительной величиной, а его рост за 2014 г. в динамике свидетельствует об эффективности проводимых банком операций. Доходность банковских операций в 2014 г. по сравнению с 2013 г. выросла, что свидетельствует о повышении эффективности деятельности банка на рынке. Все показатели ликвидности банка соответствуют своим нормативным значениям. В течение анализируемых периодов наблюдается снижение величины доходов банка, в частности снижаются доходы от операционной деятельности, аналогичное изменение происходит и с расходами. Темп роста кредитного портфеля в данном банке снижается, что свидетельствует о необходимости применения более четко разработанной кредитной политики, тем более, что кредитная деятельность является достаточно значимой в банке.

Проведенный анализ показал, что ПАО «УРАЛСИБ» может значительно активизировать свою деятельность, повысить свою финансовую устойчивость и значительно повысить доходы, поскольку обладает значительным потенциалом. Пути повышения эффективности деятельности данного банка лежат в плоскости изучения мировых тенденций развития банковского бизнеса.

К основным направлениям улучшения эффективности деятельности ПАО «УРАЛСИБ» можно отнести: ориентацию деятельности банка на потребности клиентов; увеличение доли рынка в сегменте малого и среднего бизнеса; повышение доходности портфеля за счет наращивания доли высокомаржинального потребительского кредитования и совершенствования кредитного процесса в банке; увеличения спектра предлагаемых продуктов и услуг.

Список использованных источников

1. Инструкция «Об обязательных нормативах банка» № 139-И от 03.12.2012г. № 139-И.

2. Указание Банка России «Об оценке экономического положения банков» от 30.04.2008 г. № 2005-У.

3. Федеральный закон «О банках и банковской деятельности» № 395-1 от 02.12.1990 г. № 395-1 (в редакции от 20.04.2015г.).

4. Азрилиян А.Н. Большой экономический словарь. 5-е изд., доп. и перераб. М.: Институт новой экономики, 2002. 1280 с.

5. Афанасьева О.Н. Институциональные особенности современной банковской системы России // Банковское дело. №8. 2014. с. 22-27.

6. Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред проф. А.М.Тавасиева. – М.:ЮНИТИ-ДАНА. 2005. 671 с.

7. Баширов Р. Методы оценки и анализ эффективности деятельности коммерческих банков в регионах // Финансовая жизнь. №4. 2011.

8. Баширов Р. Оценка эффективности деятельности коммерческих банков в регионах // РИСК: Ресурсы, информация, снабжение, конкуренция. №4. 2011.

9. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник. - М.: Высшее образование. 2008. 422 с.

10. Богатырев С.Ю., Добрынин С.С. Информационная база стоимостного анализа банков // Кибернетика и программирование. №3. 2016. с. 21-42.

11. Богатырев С.Ю., Добрынин С.С. Оценка стоимости российского банка в условиях международных экономических санкций // Финансы и кредит. №9. 2015. с.2-12.

12. Буевич С.Ю., Королев О.Г. анализ финансовых результатов банковской деятельности: Учеб. Пособие. - М.: КНОРУС. 2015. 160 с.

13. Геворкян А.А. Теоретические аспекты формирования ресурсной базы коммерческих банков // Финансовые исследования. №1. 2015. с. 36-42.

14. Дворецкая А.Е. Долгосрочное банковское кредитование как фактор эффективного финансирования экономического роста // Деньги и кредит. №11. 2007. с.23-30.

15. Заров И.К. Система показателей внешней и внутренней оценки эффективности коммерческого банка // Вестник Самарского государственного университета. №1. 2015. с. 20-23.

16. Игонина Л.Л. Роль банков в финансовом обеспечении инвестиций в основной капитал // Финансы и кредит. №2. 2016. с.2-11.

17. Кихаева Е.Н. Эффективность деятельности коммерческого банка: сущность и методы оценки [Электронный ресурс] / Е.Н. Кихаева, В.А.

Приложение 1

Бухгалтерский баланс Банка «УРАЛСИБ» на 1 января 2011-2015 гг.

|

Бухгалтерский баланс на 1 января 2014 года, тыс. р. |

|||||||

|

№ |

Наименование статьи |

Данные на отчётную дату |

Данные на соответствующую отчётную дату прошлого года |

||||

|

I. Активы |

|||||||

|

1 |

Денежные средства |

23 422 005 |

21 366 572 |

||||

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

15 100 654 |

19 252 580 |

||||

|

2.1 |

Обязательные резервы |

2 920 152 |

4 965 150 |

||||

|

3 |

Средства в кредитных организациях |

14 958 632 |

5 968 889 |

||||

|

4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

||||

|

5 |

Чистая ссудная задолженность |

229 247 235 |

293 114 726 |

||||

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

70 543 644 |

67 484 877 |

||||

|

6.1 |

Инвестиции в дочерние и зависимые организации |

2 976 688 |

2 679 926 |

||||

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

34 455 |

118 262 |

||||

|

8 |

Основные средства, нематериальные активы и материальные запасы |

13 119 042 |

13 747 851 |

||||

|

9 |

Прочие активы |

6 820 859 |

7 836 471 |

||||

|

10 |

Всего активов |

373 246 526 |

428 890 228 |

||||

|

II. Пассивы |

|||||||

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

14 305 000 |

8 238 386 |

||||

|

12 |

Средства кредитных организаций |

26 700 784 |

38 400 821 |

||||

|

13 |

Средства клиентов, не являющихся кредитными организациями |

273 361 338 |

314 176 855 |

||||

|

13.1 |

Вклады физических лиц |

152 727 408 |

154 073 273 |

||||

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

513 019 |

359 422 |

||||

|

15 |

Выпущенные долговые обязательства |

13 093 560 |

21 177 723 |

||||

|

16 |

Прочие обязательства |

2 552 430 |

2 787 369 |

||||

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

455 568 |

498 905 |

||||

|

18 |

Всего обязательств |

330 981 699 |

385 639 481 |

||||

|

III. Источники собственных средств |

|||||||

|

19 |

Средства акционеров (участников) |

29 257 581 |

29 257 581 |

||||

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

||||

|

21 |

Эмиссионный доход |

2 001 |

2 001 |

||||

|

22 |

Резервный фонд |

2 085 996 |

2 085 996 |

||||

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-1 523 471 |

-1 008 632 |

||||

|

24 |

Переоценка основных средств |

4 242 921 |

4 365 592 |

||||

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

8 057 234 |

7 472 179 |

||||

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

142 565 |

1 076 030 |

||||

|

27 |

Всего источников собственных средств |

42 264 827 |

43 250 747 |

||||

|

IV. Внебалансовые обязательства |

|||||||

|

28 |

Безотзывные обязательства кредитной организации |

76 199 532 |

94 726 965 |

||||

|

29 |

Выданные кредит. организацией гарантии и поручительства |

26 733 206 |

46 440 634 |

||||

|

30 |

Условные обязательства некредитного характера |

0 |

0 |

||||

|

I. Активы |

|||||||

|

1 |

Денежные средства |

20 591 686 |

20 482 548 |

||||

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

15 977 622 |

20 629 676 |

||||

|

2.1 |

Обязательные резервы |

4 883 768 |

3 096 873 |

||||

|

3 |

Средства в кредитных организациях |

9 663 623 |

2 026 807 |

||||

|

4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

||||

|

5 |

Чистая ссудная задолженность |

279 181 810 |

250 487 556 |

||||

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

75 281 358 |

90 138 157 |

||||

|

6.1 |

Инвестиции в дочерние и зависимые организации |

3 678 693 |

3 562 863 |

||||

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

274 106 |

1 096 520 |

||||

|

8 |

Основные средства, нематериальные активы и материальные запасы |

12 661 402 |

12 329 520 |

||||

|

9 |

Прочие активы |

6 784 098 |

7 951 776 |

||||

|

10 |

Всего активов |

420 415 705 |

405 142 560 |

||||

|

II. Пассивы |

|||||||

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

6 000 000 |

0 |

||||

|

12 |

Средства кредитных организаций |

48 963 313 |

40 680 838 |

||||

|

13 |

Средства клиентов, не являющихся кредитными организациями |

308 045 580 |

311 521 224 |

||||

|

13.1 |

Вклады физических лиц |

136 168 187 |

117 807 459 |

||||

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

||||

|

15 |

Выпущенные долговые обязательства |

12 415 686 |

7 339 196 |

||||

|

16 |

Прочие обязательства |

2 173 039 |

2 046 852 |

||||

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами 37ффшорных зон |

1 241 230 |

579 276 |

||||

|

18 |

Всего обязательств |

378 838 848 |

362 167 386 |

||||

|

III. Источники собственных средств |

|||||||

|

19 |

Средства акционеров (участников) |

29 257 581 |

29 257 581 |

||||

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

||||

|

21 |

Эмиссионный доход |

2 001 |

2 001 |

||||

|

22 |

Резервный фонд |

2 085 996 |

2 085 996 |

||||

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-1 213 033 |

-678 582 |

||||

|

24 |

Переоценка основных средств |

3 988 925 |

4 243 070 |

||||

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

7 026 459 |

6 275 556 |

||||

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

428 928 |

1 789 552 |

||||

|

27 |

Всего источников собственных средств |

41 576 857 |

42 975 174 |

||||

|

IV. Внебалансовые обязательства |

|||||||

|

28 |

Безотзывные обязательства кредитной организации |

100 200 612 |

72 561 856 |

||||

|

29 |

Выданные кредитной организацией гарантии и поручительства |

39 972 919 |

33 495 163 |

||||

|

30 |

Условные обязательства некредитного характера |

0 |

0 |

||||

|

I. Активы |

|||||||

|

1 |

Денежные средства |

15 134 931 |

17 309 283 |

||||

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

14 997 768 |

37 191 339 |

||||

|

2.1 |

Обязательные резервы |

2 880 678 |

622 264 |

||||

|

3 |

Средства в кредитных организациях |

2 292 116 |

4 113 289 |

||||

|

4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

563 784 |

3 422 721 |

||||

|

5 |

Чистая ссудная задолженность |

227 503 493 |

289 534 542 |

||||

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

88 092 155 |

51 039 684 |

||||

|

6.1 |

Инвестиции в дочерние и зависимые организации |

3 502 968 |

3 503 130 |

||||

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

3 109 241 |

6 109 347 |

||||

|

8 |

Основные средства, нематериальные активы и материальные запасы |

10 773 810 |

9 115 916 |

||||

|

9 |

Прочие активы |

8 028 228 |

8 067 538 |

||||

|

10 |

Всего активов |

370 495 526 |

425 903 659 |

||||

|

II. Пассивы |

|||||||

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

10 000 000 |

55 925 425 |

||||

|

12 |

Средства кредитных организаций |

37 839 692 |

71 909 715 |

||||

|

13 |

Средства клиентов (некредитных организаций) |

268 888 318 |

242 726 109 |

||||

|

13.1 |

Вклады физических лиц |

87 117 996 |

63 905 102 |

||||

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

489 738 |

0 |

||||

|

15 |

Выпущенные долговые обязательства |

11 246 984 |

7 824 276 |

||||

|

16 |

Прочие обязательства |

3 886 951 |

5 000 779 |

||||

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

475 521 |

892 786 |

||||

|

18 |

Всего обязательств |

332 827 204 |

384 279 090 |

||||

|

III. Источники собственных средств |

|||||||

|

19 |

Средства акционеров (участников) |

26 508 357 |

20 418 422 |

||||

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

||||

|

21 |

Эмиссионный доход |

0 |

0 |

||||

|

22 |

Резервный фонд |

1 814 506 |

1 814 506 |

||||

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-729 792 |

-2 996 560 |

||||

|

24 |

Переоценка основных средств |

3 093 860 |

3 911 525 |

||||

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

18 499 217 |

14 985 395 |

||||

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

-11 517 826 |

3 491 281 |

||||

|

27 |

Всего источников собственных средств |

37 668 322 |

41 624 569 |

||||

|

IV. Внебалансовые обязательства |

|||||||

|

28 |

Безотзывные обязательства кредитной организации |

54 751 267 |

77 636 279 |

||||

|

29 |

Выданные кредитной организацией гарантии и поручительства |

22 521 380 |

37 298 755 |

||||

Источник: Данные Банка России

Приложение 2

Отчет о финансовых результатах за 2011-2014 гг.

|

Отчет о финансовых результатах за 2014 год, тыс.р. |

|||

|

Номер строки |

Наименование статьи |

Данные за отчётный период |

Данные за соответствующий отчётный период прошлого года |

|

1 |

Процентные доходы, всего, в том числе: |

36 375 504 |

34 725 186 |

|

1.1 |

От размещения средств в кредитных организациях |

920 965 |

1 095 099 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организацими |

33 125 860 |

31 519 924 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложения в ценные бумаги |

2 328 679 |

2 110 163 |

|

2 |

Процентные расходы, всего, в том числе: |

18 759 364 |

16 894 131 |

|

2.1 |

По привлеченным средствам кредитных организаций |

1 742 458 |

2 256 216 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

15 435 537 |

13 358 688 |

|

2.3 |

По выпущенным долговым обязательствам |

1 581 369 |

1 279 227 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

17 616 140 |

17 831 055 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-130 326 |

1 356 070 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-56 415 |

216 367 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

17 485 814 |

19 187 125 |

|

6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

0 |

2 460 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-709 864 |

415 637 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

3 403 |

|

9 |

Чистые доходы от операций с иностранной валютой |

1 276 835 |

2 878 775 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

605 283 |

-1 861 434 |

|

11 |

Доходы от участия в капитале других юридических лиц |

46 087 |

191 469 |

|

12 |

Комиссионные доходы |

12 455 799 |

10 713 031 |

|

13 |

Комиссионные расходы |

4 334 649 |

3 579 881 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-26 946 |

2 109 709 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

|

16 |

Изменение резерва по прочим потерям |

-46 458 |

-561 614 |

|

17 |

Прочие операционные доходы |

6 244 312 |

5 912 920 |

|

18 |

Чистые доходы (расходы) |

32 996 213 |

35 411 600 |

|

19 |

Операционные расходы |

31 245 915 |

32 569 775 |

|

20 |

Прибыль (убыток) до налогообложения |

1 750 298 |

2 841 825 |

|

21 |

Начисленные (уплаченные) налоги |

1 607 733 |

1 765 795 |

|

22 |

Прибыль (убыток) после налогообложения |

142 565 |

1 076 030 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

142 565 |

1 076 030 |

- Понятие денежной системы, генезис ее названия (Происхождение, сущность и виды денег)

- Налоговая система РФ и проблемы еe совершенствования (Принципы налогообложения)

- Классификация ошибок в программном обеспечении (Показатели качества программного обеспечения)

- Бухгалтерия предприятия (Обоснование выбора системы имитационного моделирования)

- Бухгалтерия предприятия

- Классификация ошибок в программном обеспечении

- Понятие и структура правовой основы оперативно-розыскной деятельности

- Условия ограничения гражданских прав (Понятие правовых ограничений)

- Контракт и его содержание

- Управление рисками в проектной среде (Риск – менеджмент проектов)

- Программно-целевое управление в организации (регионе) и его эффективность

- СТАНДАРТЫ УПРАВЛЕНИЯ ПРОЕКТАМИ (Общие соображения по созданию стандарта. Специализация и детализация)