Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения

Содержание:

Введение

Актуальность. Сложность, динамичность, противоречивость и непредсказуемость современной экономической ситуации ставит перед предприятиями сложные проблемы, как финансового, так и организационного характера. Для разрешения этих проблем требуются эффективные средства, применимые в современных условиях, в том числе для таких востребованных направлений деятельности, как экономика и менеджмент. Важнейшим инструментом управления предприятием является экономический анализ, проводимый с применением разнообразных методов.

Цель работы – провести анализ деятельности предприятия с применением различных методов экономического анализа.

Задачи работы:

- исследовать различные методы экономического анализа: сводку и группировку, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения;

- провести анализ деятельности исследуемого предприятия с применением различных методов.

Предмет исследования – методы экономического анализа деятельности предприятия.

Объект исследования – ООО «Два Капитана».

Теоретической и методологической основой работы послужили учебники, публикации по экономическому анализу, экономике предприятия.

Методы исследования: сравнение абсолютных и относительных величин, коэффициентный метод, табличный метод, балансовый метод, метод цепных подстановок, факторный анализ.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Теоретические аспекты методов экономического анализа

1.1. Понятие метода экономического анализа. Сводка и группировка

Метод экономического анализа представляет системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки системы показателей специальными приемами[1].

Важнейший этап исследования социально-экономических явлений и процессов - систематизация первичных данных и получение на этой основе сводной характеристики объекта в целом. Это достигается путем сводки и группировки первичного материала.

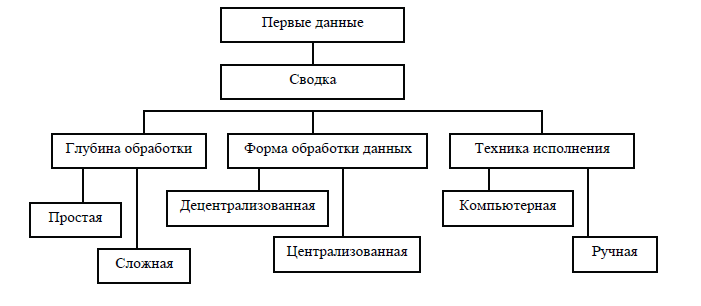

Сводка - это комплекс последовательных операций по обобщению единичных фактов, для выявления типичных черт и закономерностей, присущих явлению в целом[2]. Сводка может быть различной в зависимости от ряда характеризующих ее признаков (рис. 1).

Рисунок 1 - Виды статистической сводки[3]

По глубине и точности обработки материала различают сводку простую и сложную. Простая сводка - это операция по подсчету общих итогов по совокупности единиц наблюдения. Сложная сводка - это комплекс операций, включающих группировку единиц наблюдения, подсчет итогов по каждой группе и по всему объекту и представление результатов группировки и сводки в виде статистических таблиц[4].

Сложную сводку необходимо осуществлять по этапам:

— выбор группировочного признака:

— определение порядка формирования групп;

— разработка системы статистических показателей для характеристики групп и объекта в целом:

— разработка макетов статистических таблиц для представления результатов сводки[5].

Отдельные единицы статистической совокупности объединяются в группы при помощи метода группировок. Это позволяет «сжать» информацию, полученную в ходе наблюдения, и выявить закономерности, присущие изучаемому явлению. Группировкой называется разделение единиц изучаемой совокупности на однородные группы по определенным, существенным для них признакам. Группировки являются важнейшим методом обобщения данных, основой для правильного исчисления экономических показателей.

Группировки в экономическом анализе выполняют определенные функции: выделение социально-экономических типов явлений; изучение структуры и структурных сдвигов, происходящих в социально-экономических явлениях; анализ взаимосвязей между явлениями[6].

1.2. Абсолютные и относительные величины, средние величины, ряды динамики

В процессе изучения экономических явлений анализ опирается на числовые данные. На использовании различных систем показателей базируется отчетность предприятий, планирование внутри фирмы, исследовательская и аналитическая работы, а также моделирование и прогнозирование. Экономический показатель характеризует количественную сторону социально-экономического явления и процессов. При этом обязательным является условие качественной определенности, которая выражается тем, что показатель должен иметь связь с внутренним содержанием изучаемого явления и процесса, также его сущностью. Показатели, которые используются в аналитической практике, классифицируются как абсолютные, относительные и средние[7].

Результаты наблюдения, как правило, регистрируются в форме первичных абсолютных величин, и абсолютная величина отражает уровень развития исследуемого явления. Поэтому они выражаются в физических размерах, например, таких как, масса, площадь, объем, руб. Кроме того, временные характеристики изучаемых явлений также могут представлять объем совокупности[8]. Абсолютные показатели всегда есть именованные числа, другими словами, измеримые. Выражение явлений в натуральные, стоимостные или трудовые единицы измерения зависит от социально - экономической сущности явления и его физического свойства.

Абсолютные показатели - основа приемов количественного анализа, различать моментные и интервальные абсолютные величины. Моментные абсолютные величины характеризуют фактическое наличие или уровень явления в определенный момент, например, величина незавершенного производства. А интервальные абсолютные показатели показывают накопленный, то есть итоговый результат за период времени в целом, например, объем произведенной продукции за отдельно выбранную отчетную дату.

Из показателя абсолютной величины мы не можем сделать выводов и проанализировать изучаемое явление, потому что нет показателя структуры, соотношения между отдельными частями явления и его изменений с течением времени. Соотношения между абсолютными величинами определяются с помощью относительных показателей[9].

Относительная величина является обобщающим показателем, которая

выражается числовой мерой соотношения двух сопоставимых абсолютных величин. При этом величина, с которой сравнивают, называют основанием или величиной базиса, а величина, которую сравнивают, называется текущей или отчетной. По отношению к исходным абсолютным показателям относительные показатели выступают, как производные или вторичные[10]. Существует ряд принципов, которым следует придерживаться при построении относительных показателей[11]: сравниваемые величины должны быть связаны в реальной жизни; сравниваемые величины могут отличаться только одним атрибутом; следует соблюдать границу существования относительных показателей.

Для выражения результатов сопоставимых величин в зависимости от базы сравнения используют коэффициенты - база сравнения равна единице, проценты - база сравнения сто процентов, промилле - база сравнения равно тысяче. Проценты принято использовать в случае, если сравниваемый показатель превосходит базисный не более чем в два раза или базисный превосходит сравниваемый не более чем в сто раз. Проценты заменяются коэффициентами, если они выше 200, например, относительной величине 350% соответствует коэффициент 3,5[12].

В случае, если сопоставляются разноименные величины, то результат выражается сочетанием наименований сравниваемых величин[13]. Например, производительность труда выражается руб. / чел.

Виды относительных величин:

1. Относительный показатель динамики - отношение уровня исследуемого процесса за текущий период времени и уровню этого же процесса в прошлом.

ОПД = Текущий уровень : Предшествующий или базовый уровень (1)

2. Относительный показатель плана показывает планируемое изменение показателя.

ОПП = Уровень, планируемый на период : Уровень, достигнутый в периоде. (2)

3. Относительный показатель реализации плана отражает изменение фактического (достигнутого) уровня по сравнению с планом.

ОПРП = Уровень, достигнутый в периоде : Уровень, планируемый на период (3)

Между относительными показателями динамики, плана и реализации плана существует взаимосвязь: ОПД = ОПП * ОПРП[14].

4. Относительный показатель структуры представляет собой соотношение структурных частей изучаемого объекта и их целого:

ОПС = Показатель, характеризующий часть совокупности : Показатель по всей совокупности в целом (4)

5. Относительный показатель координации представляет собой отношение одной части совокупности к другой части этой же совокупности:

ОПК = Показатель, характеризующий первую часть совокупности : Показатель, характеризующий часть совокупности, выбранную в качестве базы сравнения[15]. (5)

6. Относительный показатель интенсивности характеризует степень распространения изучаемого процесса или явления и представляет собой отношение исследуемого показателя к размеру присущей ему среды:

ОПИ = Показатель характеризующий явление : Показатель, характеризующий среду распространения этого явления[16]. (6).

7. Относительный показатель сравнения представляет собой соотношение одного и того же абсолютного показателя, характеризующего разные объекты:

ОПСр = Показатель, характеризующий объект А : Показатель, характеризующий объект В[17]. (7)

Итак, можно сделать вывод о том, что экономические показатели являются отражением действительности, поэтому они взаимозависимы, следовательно, они рассматриваются не отдельно друг от друга, а в соответствующей связи, поскольку по одному показателю можно охарактеризовать только одну или несколько сторон явления невозможно составить цельное представление об изучаемом процессе[18]. В основе разработки системы показателей должны лежать обширные знание сущности объекта и четко сформулированная целевая установка процесса исследования с выделением звена по всей совокупности показателей[19].

Величина средней дает обобщающую количественную характеристику всей совокупности и характеризует ее в отношении данного признака. Так, например, средняя заработная плата дает обобщающую количественную характеристику состояния оплаты труда рассматриваемой совокупности работников. Кроме того, используя средние величины, имеется возможность сопоставлять различные информационные совокупности. Так, например, можно сравнивать различные организации по уровню производительности труда, а также по уровню фондоотдачи, материалоотдачи и по другим показателям.

Сущность средней заключается в том, что в ней отражены случайные отклонения значений признака и учитываются изменения вызванные основным фактором[20].

Средние величины делятся на два больших класса: степенные средние и структурные средние. Степенные средние: арифметическая, гармоническая, геометрическая, квадратическая. Структурные средние: мода, медиана. Выбор формы средней величины зависит от исходной базы расчета средней и от имеющейся экономической информации для ее расчета.

Разновидностью структурной группировки является ряд распределения. Ряд распределения — это упорядоченное распределение единиц совокупности на группы по определенному признаку.

В зависимости от признака, положенного в основу ряда распределения, различают атрибутивные и вариационные ряды распределения[21].

Атрибутивным называют ряд распределения, построенный по качественным признакам, то есть признакам, не имеющим числового выражения.

Вариационным рядом называют ряд распределения, построенный по количественному признаку. Любой вариационный ряд состоит из двух элементов: вариантов и частот. Вариантами называются отдельные значения признака, которые он принимает в вариационном ряду, то есть конкретное значение варьирующего признака. Частотами называются численности отдельных вариантов или каждой группы вариационного ряда, то есть это числа, которые показывают, как часто встречаются те или иные варианты в ряду распределения[22].

В зависимости от характера вариации признака различают дискретные и интервальные ряды[23]. Дискретный вариационный ряд характеризует распределение единиц совокупности по дискретному признаку, принимающему только целые значения. Построение интервальных вариационных рядов целесообразно, прежде всего, при непрерывной вариации признака, а также если дискретная вариация проявляется в широких пределах, то есть число вариантов прерывного признака достаточно велико.

Анализ рядов распределения наглядно можно проводить на основе их графического изображения.

1.3. Индексы, метод цепных подстановок. Элиминирование.

Детализация

Индексы относятся к важнейшим обобщающим показателям[24]. Под индексом понимается относительный показатель, который выражает соотношение величин какого-либо явления во времени, в пространстве или сравнение фактических данных с любым эталоном (план, прогноз, норматив).

По степени охвата явления индексы бывают индивидуальные и сводные. Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления. Их примером могут быть изменения объема производства отдельных видов продукции (телевизоров, электроэнергии), а также цен на акции какого-либо предприятия. Для измерения динамики сложного явления, составные части которого непосредственно несоизмеримы (изменения физического объема продукции, включающей разноименные товары, индекса цен акций предприятий региона), рассчитывают сводные, или общие, индексы[25].

По базе сравнения все индексы можно разделить на две группы: динамические и территориальные. Первая группа индексов отражает изменение явления во времени. При исчислении динамических индексов происходит сравнение значения показателя в отчетный период со значением этого же показателя за предыдущий период, который называют базисным. Однако в качестве последнего могут быть использованы и прогнозные и плановые показатели. Динамические индексы бывают базисные и цепные[26].

Вторая группа индексов (территориальные) применяется для межрегиональных сравнений. Большое значение эти индексы имеют в международной статистике при сопоставлении показателей социально-экономического развития различных стран.

По виду весов индексы бывают с постоянными и переменными весами.

В зависимости от формы построения различаются индексы агрегатные и средние. Последние делятся на арифметические и гармонические. Агрегатная форма общих индексов является основной формой экономических индексов.

По характеру объема исследования общие индексы подразделяются на индексы количественных (объемных) и качественных показателей. В основе такого деления индексов лежит вид индексируемой величины[27].

По объекту исследования индексы бывают: производительности труда, себестоимости, физического объема продукции, стоимости продукции.

По составу явления можно выделить две группы индексов: постоянного (фиксированного) состава и переменного состава. Деление индексов на эти две группы используется для анализа динамики средних показателей[28].

По периоду исчисления индексы подразделяются на годовые, квартальные, месячные, недельные[29].

Все явления, все процессы, происходящие в хозяйственной деятельности предприятий взаимосвязаны и взаимообусловлены. Одни из них непосредственно и тесно связаны между собой, другие неявно и косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величины исследуемых экономических показателей[30].

Факторный анализ - это методика комплексного и системного исследования, изучения, измерения воздействия факторов на величину какого-либо результативного показателя. Цель факторного анализа является выявление наиболее важных или главных факторов, определяющих основные результаты финансово-хозяйственной деятельности предприятия[31].

Метод цепных подстановок – один из методов детерминированного факторного анализа, который представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, то есть когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов[32].

Метод цепных подстановок используется для расчета влияния факторов во всех типах детерминированных факторных моделей — аддитивных, мультипликативных, кратных, смешанных. Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель и из всех действующих факторов выделить основные, имеющие решающее влияние на изменение показателя. Сущность способа заключается в том, чтобы, определяя действие одного фактора, другие факторы принимать

как неизменные[33]. Для этого в расчетах последовательно заменяют частные плановые (базовые) показатели отчетными (фактическими). Полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя[34]. Данный способ основан на элиминировании.

Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом, исходя из того, что все факторы изменяются независимо друг от друга, сначала изменяют один фактор, а все остальные оставляют без изменения. Потом изменяют два фактора при неизменности остальных[35].

Метод детализации состоит в расчленении показателей, характеризующих исследуемый объект на составляющие с целью их тщательного изучения, анализа и синтеза. Потребность в этом методе вызвана тем, что общие показатели могут нивелировать, сглаживать отдельные положительные и отрицательные отклонения, поскольку они представлены в основном в виде сумм, произведений, средних, относительных величин[36].

1.4. Балансовые увязки, выборочное и сплошное наблюдение, сравнения

В экономическом анализе используются различные балансовые сопоставления и увязки. Например, сопоставляется товарный баланс для определения суммы реализации товарной продукции и анализа влияния различных факторов на эту продукцию. Сопоставляется баланс влияния различных факторов на итоговые показатели хозяйственной деятельности.

Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в АХД, в частности широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства, а также при анализе полноты их использования. Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой - их фактическое наличие. При анализе использования трудовых ресурсов сравнивают возможный фонд рабочего времени с фактическим количеством отработанных часов, определяют причины сверхплановых потерь рабочего времени. Чтобы определить обеспеченность животных кормами, разрабатывается кормовой баланс, в котором, с одной стороны, показывается плановая потребность в фураже, а с другой — его фактическое наличие. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами[37].

Сплошное наблюдение представляет собой сбор и получение информации обо всех единицах изучаемой совокупности. Если в ходе анализа необходимо обработать большое количество экономической информации, то из-за невозможности сплошного наблюдения используется выборочная. Выборочное наблюдение, при котором свойства исследуемой совокупности оцениваются с определенной вероятностью и с расчетом риска достоверности, является объективным методом исследования и позволяет получить достоверные данные[38].

Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) сопоставляется с изученным ранее для определения общих черт или различий. С помощью сравнения определяют общее и специфическое в экономических явлениях; изучаются изменения в исследуемых объектах; тенденции и закономерности их развития. В экономическом анализе сравнение используют для решения всех задач как основной или вспомогательный способ[39].

Выводы.

Метод экономического анализа – это системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки системы показателей специальными приемами.

В работе рассмотрены следующие методы экономического анализа:

1. Сводка - комплекс последовательных операций по обобщению единичных фактов, для выявления типичных черт и закономерностей, присущих явлению в целом.

2. Группировкой называется разделение единиц изучаемой совокупности на однородные группы по определенным, существенным для них признакам. Разновидностью структурной группировки является ряд распределения, то есть упорядоченное распределение единиц совокупности на группы по определенному признаку.

3. Показатели, которые используются в аналитической практике, классифицируются как абсолютные, относительные и средние. Абсолютные показатели всегда есть именованные числа, другими словами, измеримые. Соотношения между абсолютными величинами определяются с помощью относительных показателей. Индексы относятся к важнейшим обобщающим показателям м представляют собой относительный показатель, который выражает соотношение величин какого-либо явления во времени, в пространстве или сравнение фактических данных с любым эталоном. Сущность средней заключается в том, что в ней отражены случайные отклонения значений признака и учитываются изменения вызванные основным фактором.

4. Метод цепных подстановок – один из методов детерминированного факторного анализа, который представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, то есть когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Метод детализации состоит в расчленении показателей, характеризующих исследуемый объект на составляющие с целью их тщательного изучения, анализа и синтеза.

5. Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными.

6. Сплошное наблюдение представляет собой сбор и получение информации обо всех единицах изучаемой совокупности. Выборочное наблюдение, при котором свойства исследуемой совокупности оцениваются с определенной вероятностью и с расчетом риска достоверности, является объективным методом исследования и позволяет получить достоверные данные.

7. Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) сопоставляется с изученным ранее для определения общих черт или различий.

Глава 2. Применение методов экономического анализа в деятельности ООО «Два Капитана»

2.1. Краткая характеристика ООО «Два Капитана»

Общество с ограниченной ответственностью ООО «Два Капитана» образовано на основании учредительного договора 19 июля 2004 г.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Два Капитана». Сокращенное фирменное наименование Общества: ООО «Два Капитана». Оно применяется наравне с полным наименованием.

Основным видов деятельности ООО «Два Капитана» является производство и реализация хлебобулочных изделий.

Основные технико-экономические показатели деятельности предприятия в 2013-2015 гг. представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели деятельности

ООО «Два Капитана» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абсолютное изменение: +;- |

Темп прироста, % |

||||

|

2013/ 2014 |

2014/ 2015 |

2013/ 2014 |

2014/ 2015 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Количественные |

|||||||||

|

Объем реализации продукции, тыс. руб., в натуральном выражении, тыс. шт. |

8880 |

8120 |

8600 |

-760 |

480 |

-8,56 |

5,91 |

||

|

289 |

254 |

268 |

-35 |

14 |

-12,11 |

5,51 |

|||

|

Численность работающих, чел., в т. ч. численность рабочих, чел. |

59 |

62 |

65 |

3 |

3 |

5,08 |

4,84 |

||

|

47 |

50 |

53 |

3 |

3 |

6,38 |

6 |

|||

|

Полная себестоимость, тыс. руб. |

7430 |

7055 |

7200 |

-375 |

145 |

-5,05 |

2,06 |

||

|

Прибыль от реализации, тыс. руб. |

1450 |

1065 |

1400 |

-385 |

335 |

-26,55 |

31,46 |

||

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Годовой фонд оплаты труда работающих, тыс. руб., в том числе рабочих, тыс. руб. |

4950 |

5150 |

5130 |

200 |

-20 |

4,04 |

-0,39 |

|

3550 |

4020 |

3970 |

470 |

-50 |

13,24 |

-1,24 |

|

|

Среднегодовая заработная плата одного работающего, тыс. руб., |

83,90 |

83,06 |

78,92 |

-0,83 |

-4,14 |

-0,99 |

-4,99 |

|

одного рабочего, тыс. руб. |

75,53 |

80,40 |

74,91 |

4,87 |

-5,49 |

6,45 |

-6,83 |

|

Качественные |

|||||||

|

Выработка на 1 работающего, руб. |

150,51 |

130,97 |

132,31 |

-19,54 |

1,34 |

-12,98 |

1,02 |

|

Выработка на 1 рабочего, руб. |

188,94 |

162,4 |

162,26 |

-26,54 |

-0,14 |

-14,05 |

-0,09 |

|

Затраты на 1 руб. реализации, руб. |

0,84 |

0,87 |

0,84 |

0,03 |

-0,03 |

3,84 |

-3,64 |

|

Уровень рентабельности, %: Рентабельность продукции |

19,52 |

15,10 |

19,44 |

-4,42 |

4,35 |

- |

- |

|

Рентабельность продаж |

16,33 |

13,12 |

16,28 |

-3,21 |

3,16 |

- |

- |

Из данных таблицы 1 видно, что в 2014 г. объем реализации по сравнению с 2013 г. снизился на 8,56%, а 2015 г. по сравнению с 2014 г. увеличился на 5,91%. Численность работающих растет на протяжении всего анализируемого периода. Это происходит за счет увеличения численности рабочих. Производительность труда в 2014 г. по сравнению с 2013 г. снизилась на 12,98, а затем в 2015 г. увеличилась на 1,02 %. Доля роста объема реализации за счет роста производительности труда определяется по формуле:

, (1)

, (1)

где Др.о. – доля роста объема реализации продукции за счет роста производительности труда, в %;

Рч – рост численности работающих, в %;

Ро.р. – рост объема реализации продукции, в %.

Рассчитаем долю роста объема реализации продукции за счет роста производительности труда в 2014-2015 гг.:

%.

Расчеты показывают, что 18,10% объема реализации продукции ООО «Два Капитана» достигло за счет роста производительности труда работающих и 81,9% прироста объема реализации были достигнуты за счет роста численности работающих.

По большинству показателей 2013 г. является наиболее удачным для ООО «Два Капитана». В этот год рентабельность продукции составила 19,52 %, а рентабельность продаж – 16,33 %, предприятие получило прибыль в размере 1450 тыс. руб. Самые неудачные показатели 2014 г. связаны со значительными затратами оплату труда, так как были приняты новые работники, общая рентабельность и рентабельность продаж здесь составили 15,10 % и 13,12 % соответственно, а прибыль составила 1065 тыс. руб.

Таким образом, деятельность предприятия прибыльная, при этом наблюдается снижение затрат ООО «Два Капитана» на один рубль реализации товаров в 2015 г. по сравнению с 2014 г. (с 87 копеек до 84 копеек). Все вышеперечисленное привело к росту показателя рентабельности производственной деятельности предприятия в 2015 г. на 4,35%, если сравнивать с 2014 г. То, что деятельность ООО «Два Капитана» является прибыльной, говорит о достаточно рациональном использовании предприятием имеющихся ресурсов и эффективности финансово-хозяйственной деятельности предприятия. Однако в 2014 г. наблюдалось уменьшение показателей выручки, прибыли и рентабельности предприятия по сравнению с 2013 г., что говорит о снижении эффективности использования ООО «Два Капитана» имеющихся ресурсов. Далее проведем подробный анализ эффективности функционирования предприятия по видам используемых ресурсов.

2.2. Анализ объема реализации продукции ООО «Два Капитана»

Целью анализа объема реализации продукции предприятия является выявление резервов увеличения объемов продаж, совершенствования его структуры. Анализ величины объема реализации является базовым для последующего анализа финансовых и трудовых показателей, поэтому первоначально необходимо рассмотреть изменение объема реализации в анализируемом периоде и выявить причины подобных изменений.

Таблица 2

Динамика объема реализации продукции

ООО «Два Капитана» за 2013-2015 гг.

|

Год |

Объём реализации, тыс. руб. |

Абсолютный прирост объема реализации, тыс. руб. |

Темп роста объёма реализации, % |

Темп прироста объёма реализации, % |

|||

|

Предыд. год |

Базис. год |

Предыд. год |

Базис. год |

Предыд. год |

Базис. год |

||

|

2013 |

8880 |

- |

- |

- |

- |

- |

- |

|

2014 |

8120 |

-760 |

-760 |

91,44 |

91,44 |

-8,56 |

-8,56 |

|

2015 |

8600 |

480 |

-280 |

105,91 |

96,85 |

5,91 |

-3,15 |

По данным таблицы 2 видно, что отрицательная тенденция наблюдается в 2014 г. по сравнению с 2013 г., так как темп прироста объема реализации продукции в 2014 г. составил -8,56% по отношению к предыдущему году. И самый маленький показатель объема реализации продукции был так же в 2014 г., а именно 8120 тыс. руб. Положительная тенденция в 2013 г. по сравнению с другими обусловлена тем, что в данный период был наибольший спрос на продукцию предприятия.

Рассчитаем среднегодовой темп роста объема реализации:

Следовательно, среднегодовой темп прироста объема реализации продукции ООО «Два Капитана» за 2013-2015 гг. составит:

Тприроста= 98,41 – 100 = -1,59%.

Составной частью анализа динамики объема реализации является также и анализ влияния структурных сдвигов в производстве на величину объема реализованной продукции. Структурные сдвиги обусловлены влиянием следующих факторов – средней цены одного изделия и количественным изменением объема реализации. Рассчитаем степень влияния данных факторов на объем реализации ООО «Два Капитана».

Таблица 3

Исходные данные для анализа влияния структурных сдвигов в производстве на величину объема реализации продукции

ООО «Два Капитана»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

|

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

||||

|

1. Объем реализации продукции, тыс. руб. |

8880 |

8120 |

8600 |

-760 |

480 |

|

2. Количество реализованной продукции, тыс. шт. |

289 |

254 |

268 |

-35 |

14 |

|

3. Средняя цена единицы продукции, руб. |

30,73 |

31,97 |

32,09 |

1,24 |

0,12 |

Из данных таблицы 3 видно, что объем реализации продукции напрямую зависит от количества её реализации. Данный факт отражают показатели объема реализации, которые одновременно с показателями количества снижаются в 2014 г. и затем растут в 2015 г.

Показатель же средней цены единицы продукции динамично растет, не зависимо от двух других показателей, в 2014 г. он увеличился на 1,24 руб. по сравнению с предыдущим годом, а затем в 2015 г. на 0,12 руб. В результате анализа, проведенного в таблице 4, было выявлено, что отклонение фактического объема реализации продукции от планового произошло за счет влияния следующих факторов:

- уменьшение количества реализованной продукции на 35 тыс. шт. привело к уменьшению объема реализации на 1 075 тыс. руб.;

- в результате роста средней цены единицы продукции на 1,24 руб. объем реализации увеличился на 315 тыс. руб.

Таблица 4

Анализ влияния факторов, влияющих на изменение объема реализации в 2014 г.

|

Фактор |

Расчет влияния |

Размер влияния, тыс. руб. |

|

1.Увеличение количества реализованной продукции |

∆VКз = -35*30,73 |

-1075 |

|

2.Рост средней цены единицы продукции |

∆VЦз = 254*1,24 |

315 |

|

Итого |

-760 |

Общее влияние факторов составило -760 тыс. руб., что соответствует отклонению фактического значения от планового в 2014 г. и является отрицательной тенденцией для ООО «Два Капитана». Таким образом, если бы предприятие не допустило уменьшения количества реализованной продукции в 2014 г., то объем реализации продукции был бы больше на 1 075 тыс. руб.

Таблица 5

Анализ влияния факторов, влияющих на изменение объема реализации в 2015 г.

|

Фактор |

Расчет влияния |

Размер влияния, тыс. руб. |

|

1.Уменьшение количества реализованной продукции |

∆VКз = 14*31,97 |

448 |

|

2.Рост средней цены единицы продукции |

∆VЦз = 268*0,12 |

32 |

|

Итого |

480 |

В результате анализа, проведенного в таблице 5, было выявлено, что отклонение фактического объема реализации продукции от планового произошло за счет влияния следующих факторов:

- увеличение количества реализованной продукции на 14 тыс. шт. привело к увеличению объема реализации на 448 тыс. руб.;

- в результате роста средней цены единицы продукции на 0,12 руб. объем реализации увеличился на 32 тыс. руб.

Общее влияние факторов составило 480 тыс. руб., что соответствует отклонению фактического значения от планового в 2015 г. и является положительной тенденцией для ООО «Два Капитана».

Таблица 6

Исходные данные для определения коэффициентов равномерности и сезонности реализации продукции ООО «Два Капитана» за 2013-2015 гг.

|

Месяц года |

Объем реализации продукции, тыс. руб. |

||

|

2013 |

2014 |

2015 |

|

|

Январь |

626 |

559 |

599 |

|

Февраль |

690 |

627 |

667 |

|

Март |

839 |

776 |

816 |

|

Апрель |

739 |

676 |

716 |

|

Май |

762 |

700 |

740 |

|

Июнь |

766 |

703 |

743 |

|

Июль |

757 |

694 |

734 |

|

Август |

772 |

709 |

749 |

|

Сентябрь |

712 |

648 |

688 |

|

Октябрь |

743 |

679 |

719 |

|

Ноябрь |

624 |

562 |

602 |

|

Декабрь |

850 |

787 |

827 |

|

Итого |

8880 |

8120 |

8600 |

|

Среднемесячный объем реализации продукции, тыс. руб. |

740 |

676,67 |

716,67 |

Сезонные колебания – это один из тех факторов, которые не зависят от предприятия и влияют на результаты его деятельности, а именно на объем продукции и затраты, связанные с её производством. В зимний период себестоимость производства продукции увеличивается, так как наблюдаются дополнительные затраты на обогревательные приборы, увеличение расходов на отопление, электроэнергию, а также санитарно-профилактические мероприятия. Иногда, из этого всего следуют несвоевременные платежи за эти услуги, а затем и начисление пени и штрафов.

Таким образом, исходя из данных таблицы 6, можно сказать, что отрицательные показатели, а именно, наименьшая выручка наблюдается в январе и феврале за все 3 года. Это обуславливается тем, что в первые месяцы года обычно повышаются цены на коммунальные услуги, а также заключаются договора и требуются дополнительные средства. Всё это оказывает неблагоприятное воздействие на результаты деятельности предприятия.

Таблица 7

Расчетно-аналитические показатели для исследования сезонности реализации продукции ООО «Два Капитана» за 2013-2015 гг.

|

Месяц года |

2013 г. |

2014 г. |

2015 г. |

||||||

|

Ксез |

|1-Ксез| |

|1-Ксез|2 |

Ксез |

|1-Ксез| |

|1-Ксез|2 |

Ксез |

|1-Ксез| |

|1-Ксез|2 |

|

|

Январь |

0,8459 |

0,1541 |

0,0237 |

0,8261 |

0,1739 |

0,0302 |

0,8358 |

0,1642 |

0,0270 |

|

Февраль |

0,9324 |

0,0676 |

0,0046 |

0,9266 |

0,0734 |

0,0054 |

0,9307 |

0,0693 |

0,0048 |

|

Март |

1,1338 |

0,1338 |

0,0179 |

1,1468 |

0,1468 |

0,0215 |

1,1386 |

0,1386 |

0,0192 |

|

Апрель |

0,9986 |

0,0014 |

0,0000 |

0,9990 |

0,0010 |

0,0000 |

0,9991 |

0,0009 |

0,0000 |

|

Май |

1,0297 |

0,0297 |

0,0009 |

1,0345 |

0,0345 |

0,0012 |

1,0326 |

0,0326 |

0,0011 |

|

Июнь |

1,0351 |

0,0351 |

0,0012 |

1,0389 |

0,0389 |

0,0015 |

1,0367 |

0,0367 |

0,0014 |

|

Июль |

1,0230 |

0,0230 |

0,0005 |

1,0256 |

0,0256 |

0,0007 |

1,0242 |

0,0242 |

0,0006 |

|

Август |

1,0432 |

0,0432 |

0,0019 |

1,0478 |

0,0478 |

0,0023 |

1,0451 |

0,0451 |

0,0020 |

|

Сентябрь |

0,9622 |

0,0378 |

0,0014 |

0,9576 |

0,0424 |

0,0018 |

0,9600 |

0,0400 |

0,0016 |

|

Октябрь |

1,0041 |

0,0041 |

0,0000 |

1,0034 |

0,0034 |

0,0000 |

1,0033 |

0,0033 |

0,0000 |

|

Ноябрь |

0,8432 |

0,1568 |

0,0246 |

0,8305 |

0,1695 |

0,0287 |

0,8400 |

0,1600 |

0,0256 |

|

Декабрь |

1,1486 |

0,1486 |

0,0221 |

1,1631 |

0,1631 |

0,0266 |

1,1540 |

0,1540 |

0,0237 |

|

Всего за год |

12 |

0,8351 |

0,0988 |

12,01 |

0,9202 |

0,1199 |

12 |

0,8688 |

0,1069 |

По результатам таблицы 7 можно сказать, что самый большой спрос на продукцию наблюдается в весенние и летние месяцы, а также в декабре. О коэффициенте сезонности можно сказать следующее: в период с 2013г. по 2014г. он остается практически неизменным, в то время как в период с 2014 г. по 2015 г. уменьшается. Данный факт свидетельствует о том, что сезонность потребления существенно влияет на равномерность реализации продукции.

Таблица 8

Показатели сезонности деятельности ООО «Два Капитана» за 2013-2015 гг.

|

№ п/п |

Наименование показателя |

2013 год |

2014 год |

2015 год |

|

1 |

Размах вариации |

0,305 |

0,337 |

0,318 |

|

2 |

Среднелинейное отклонение |

0,07 |

0,077 |

0,072 |

|

3 |

Среднеквадратическое отклонение |

0,09 |

0,1 |

0,09 |

|

4 |

Коэффициент вариации |

9,08 |

10 |

9,44 |

По данным таблицы 8 видно, что такой показатель сезонности, как размах вариации, который характеризует разность между наибольшим и наименьшим значениями коэффициентов сезонности по месяцам, в 2014 г. по сравнению с 2013 г. увеличился с 0,305 до 0,337, а затем в 2015 г. уменьшился до 0,318. Со среднелинейным отклонением наблюдается аналогичная тенденция. Среднеквадратическое отклонение в 2013 и в 2015 году одинаковое, а в 2014 ниже на 0,01. Этот показатель отражает отклонение максимального объема реализации продукции от минимального по месяцам в течение года. При условии сглаживания сезонности возможно получение дополнительного объема производства и реализации продукции, который можно определить по формуле:

Δ Осез = * (2)

По данным за 2015 г., дополнительный (недоданный) объем реализации составляет: 8 600 * 0,0944 = 811,84 (тыс. руб.)

Таким образом, сглаживание сезонности позволит использовать значительные резервы роста объема реализации.

2.3.Анализ состояния и использования трудовых ресурсов ООО «Два Капитана»

Анализ трудовых ресурсов – один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий уровень производительности труда имеют большое значение для увеличения объемов производства. Задача анализа состояния и использования трудовых ресурсов состоит в изучении обеспеченности предприятия работниками различных категорий, выявления возможности снижения текучести и повышения квалификации персонала.

Первым этапом анализа состояния персонала предприятия является анализ обеспеченности предприятия трудовыми ресурсами (по всем категориям). Из данных таблицы 9 видно, что численность персонала растет на протяжении всего анализируемого периода, в 2015 г. она выросла по сравнению с 2013 г. на 10,17%, а по сравнению с 2014 г. на 4,84%. В составе рабочих, как основных, так и вспомогательных каждый год происходит увеличение численности, в то время как состав служащих остается неизменным.

Таблица 9

Анализ обеспеченности ООО «Два Капитана» трудовыми ресурсами за 2013-2015 гг.

|

Категории персонала |

2013 г. |

2014 г. |

2015 г. |

Изменение 2015 г., в % |

|

|

К 2013 г. |

К 2014 г. |

||||

|

Всего: |

59 |

62 |

65 |

10,17 |

4,84 |

|

Рабочие, в том числе |

47 |

50 |

53 |

12,77 |

6 |

|

Основные |

35 |

37 |

38 |

25 |

15,38 |

|

Вспомогательные |

12 |

13 |

15 |

-11,11 |

-5,88 |

|

Служащие В том числе |

12 |

12 |

12 |

- |

- |

|

Руководители |

2 |

2 |

2 |

- |

- |

|

Специалисты |

10 |

10 |

10 |

- |

- |

Проанализируем динамику структуры персонала ООО «Два Капитана» (таблица 10).

Таблица 10

Структура численности работающих ООО «Два Капитана» по категориям за 2013-2015 гг.

|

Категории работающих |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2015 г., п.п. |

|

|

К 2013 г. |

К 2014 г. |

||||

|

Всего: |

100,00 |

100,00 |

100,00 |

- |

- |

|

Рабочие В том числе |

79,66 |

80,65 |

81,54 |

1,88 |

0,89 |

|

Основные |

59,32 |

59,68 |

58,46 |

-0,86 |

-1,22 |

|

Вспомогательные |

20,34 |

20,97 |

23,08 |

2,74 |

2,11 |

|

Служащие В том числе |

20,34 |

19,35 |

18,46 |

-1,88 |

-0,89 |

|

Руководители |

3,39 |

3,23 |

3,08 |

-0,31 |

-0,15 |

|

Специалисты |

16,95 |

16,13 |

15,38 |

-1,56 |

-0,74 |

По данным таблицы 10 следует отметить такой положительный факт в изменении структуры персонала в 2015 г. относительно 2013 и 2014 гг., как рост удельного веса рабочих (на 1,88 и 0,89 пункта соответственно). Причем, удельный вес вспомогательных рабочих увеличился существеннее, чем удельный вес основных рабочих. Соответственно, удельный вес служащих в 2015 г. относительно уровня 2013 и 2014 гг. сократился. В целом же изменения в 2015 г. положительные, так как удельный вес рабочих значительно увеличился.

Существенное влияние на эффективность использования трудовых ресурсов оказывают характер и уровень движения кадров на предприятии. Показатели движения кадров ООО «Два Капитана» за период с 2013 по 2015 гг. представлены в таблице 11.

Таблица 11

Движение кадров ООО «Два Капитана» за 2013-2015 гг.

|

№ |

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2015 г. от |

|

|

2013 г. |

2014 г. |

|||||

|

1 2 |

Среднесписочная численность, всего в том числе рабочих, чел |

59 47 |

62 50 |

65 53 |

6 -13 |

3 -4 |

|

3 4 |

Принято на работу, всего в том числе рабочих, чел. |

4 4 |

3 3 |

5 5 |

1 1 |

2 2 |

|

5 6 |

Уволено с работы всего, чел. в том числе рабочих, чел. |

1 1 |

0 0 |

2 2 |

1 1 |

2 2 |

|

7 8 |

Уволено по причинам текучести всего, в том числе рабочих, чел. |

1 1 |

0 0 |

2 2 |

1 1 |

2 2 |

|

11 12 |

Коэффициент выбытия кадров всего (стр5 : стр1) в том числе рабочих, (стр. 6 : стр.2) |

0,017 0,021 |

0 0 |

0,031 0,038 |

0,014 0,016 |

0,031 0,038 |

|

13 14 |

Коэффициент оборота кадров всего (стр3 + стр5) : стр1 в том числе рабочих (стр4+стр6):стр2 |

0,085 0,106 |

0,048 0,060 |

0,108 0,132 |

0,023 0,026 |

0,059 0,072 |

|

15 16 |

Коэффициент текучести кадров всего (стр7 : стр1) в том числе рабочих (стр8 : стр2) |

0,017 0,021 |

0 0 |

0,031 0,04 |

0,014 0,019 |

0,031 0,04 |

Анализ расчетов, представленных в таблице 11, показывает, что на предприятии в 2015 г. текучесть кадров составила 3,1 %, а по рабочим – 4 %. Следует отметить, что в 2015 г. коэффициент текучести кадров по сравнению с показателем 2013 г. по рабочим увеличился на 1,9 пункта, а в целом по персоналу – на 1,4 пункта. В 2014 г. значения коэффициентов текучести равны 0, что является положительной тенденцией для предприятия. Проведенные расчеты показывают, что текучесть кадров на предприятии не является высокой, а именно не превышает естественный уровень (3-5 %).

Одним из принципов оплаты труда является превышение темпов роста производительности труда над темпами роста средней заработной платы. Проанализируем, как соблюдается данный принцип на ООО «Два Капитана», используя данные таблицы 12.

Таблица 12

Анализ заработной платы работников ООО «Два Капитана» за 2013-2015 гг.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Изменения |

|||

|

абсолютные |

относительные |

||||||

|

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Объем реализации продукции, т. руб. |

8880 |

8120 |

8600 |

-760 |

480 |

-8,56 |

5,91 |

|

Годовой фонд оплаты труда, т. руб. |

4950 |

5150 |

5130 |

200 |

-20 |

4,04 |

-0,39 |

|

Численность работающих, в т. ч. рабочих, чел. |

59 47 |

62 50 |

65 53 |

3 3 |

3 3 |

5,08 6,38 |

4,84 6 |

|

Выработка одного работающего, т. руб/чел одного рабочего, т. руб/чел |

150,51 188,94 |

130,97 162,4 |

132,31 162,26 |

-19,54 -26,54 |

1,34 -0,14 |

-12,98 -14,05 |

1,02 -0,08 |

|

Средняя заработная плата, тыс. руб. Одного работающего, т. руб. Одного рабочего, т. руб. |

83,90 75,53 |

83,06 80,40 |

78,92 74,91 |

-0,83 4,87 |

-4,14 -5,49 |

-0,99 33,87 |

-4,99 3,30 |

|

Зарплата на 1 рубль выручки от реализации продукции, руб. |

0,557 |

0,634 |

0,597 |

0,077 |

-0,037 |

13,78 |

-5,95 |

|

Коэффициент опережения роста производительности труда над ростом заработной платы, пункты |

- |

0,87 |

1,06 |

- |

- |

- |

0,19 |

Как видно из данных таблицы 12, фонд заработной платы в 2014 г. увеличился по сравнению с 2013 г. на 200 тыс. руб., или на 4,04 %. Это было вызвано увеличением численности персонала в 2014 г. В 2015 г. фонд заработной платы сократился, что было обусловлено снижением заработной платы работников. Среднегодовая заработная плата на предприятии составила в 2015 г. 78,92 тыс. руб., что на 4,14 тыс. руб., или на 4,99 %ниже показателя 2014 г. Это является отрицательной тенденцией для предприятия. В тоже время производительность труда в 2014 г. сократилась, то есть, на предприятии не выполняется требование опережения темпов роста производительности труда над темпами роста заработной платы. Однако, в 2015 г. эта ситуация стала незначительно лучше, а именно выработка одного работающего увеличилась на 1,02 %.

2.4. Анализ производительности труда работников ООО «Два Капитана»

Наиболее универсальным показателем производительности труда является выработка на одного работника (рабочего). На основе данных текущего и статистического учета нами проанализирована динамика производительности труда рабочих за 2013-2015 гг.

Среднегодовая выработка одного работника зависит от таких факторов как: доля рабочих в общей численности работников, среднегодовая выработка одного рабочего, количество отработанных дней одним рабочим за год, среднедневная выработка одного рабочего, средняя продолжительность рабочего дня, среднечасовая выработка рабочего.

Таблица 13

Показатели использования рабочего времени и выработки одного рабочего за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2015 г. от |

|||

|

2013 г. |

2014 г. |

||||||

|

абс. |

отн., % |

абс. |

отн., % |

||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Объём реализации продукции, тыс. руб. |

8880 |

8120 |

8600 |

-280 |

-3,5 |

480 |

5,91 |

|

Среднесписочная численность работающих, чел. |

59 |

62 |

65 |

6 |

10,17 |

3 |

4,84 |

|

рабочих, чел. |

47 |

50 |

53 |

6 |

12,17 |

3 |

6 |

|

Удельный вес рабочих в общей численности персонала, % |

79,66 |

80,65 |

81,54 |

1,88 |

- |

0,89 |

- |

|

Отработано одним рабочим, чел/дней |

244 |

247 |

245 |

1 |

0,41 |

-2 |

-0,81 |

|

Общее число отработанных всеми рабочими чел/дней, чел/дней |

11468 |

12350 |

12985 |

1517 |

13,23 |

635 |

5,14 |

|

Отработано всеми рабочими чел/часов, чел/час. |

91744 |

98800 |

103880 |

12136 |

13,23 |

5080 |

5,14 |

|

в т. ч. одним рабочим, чел/час |

1952 |

1976 |

1960 |

8 |

0,41 |

-16 |

-0,81 |

Продолжение таблицы 13

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Средняя продолжительность рабочего дня, час |

8 |

8 |

8 |

- |

- |

- |

- |

|

Среднегодовая выработка, тыс. руб. 1 работающего |

188,94 |

162,40 |

162,26 |

-26,67 |

-14,12 |

-0,14 |

-0,08 |

|

1 рабочего |

150,51 |

130,97 |

132,31 |

-18,20 |

-12,09 |

1,34 |

1,02 |

|

Среднедневная выработка 1 рабочего, тыс. руб. |

774,33 |

657,49 |

662,30 |

-112,03 |

-14,47 |

4,81 |

0,73 |

|

Среднечасовая выработка 1 рабочего, тыс. руб. |

96,79 |

82,19 |

82,79 |

-14,00 |

-14,47 |

0,6 |

0,73 |

Для определения основных факторов, под влиянием которых изменилась средняя выработка в 2014 и 2015 гг., используем метод цепных подстановок

Расчеты методом цепных подстановок производятся так, что на первом этапе рассчитывается среднегодовая выработка работающего как произведение значений факторов, относящихся к 2013 г. Затем последовательно значения факторов заменяются значениями аналогичных факторов 2014 г. Следующим этапом анализа является последовательный расчет разностей, которые покажут численное значение влияния фактора на выработку. Факторная модель для детерминированного анализа выглядит следующим образом:

СГВработающего=Уд*Д*П*СЧВрабочего, (2)

где Уд – удельный вес рабочих, %;

Д – число рабочих дней одного рабочего в год, чел. – дней;

П - продолжительность рабочего дня, ч;

СЧВрабочего – среднечасовая выработка рабочего, тыс. руб.

Данные таблицы 14 свидетельствуют о том, что: за счет увеличения удельного веса основных рабочих среднегодовая выработка одного работника возросла на 1,86 тыс. руб.; за счет увеличения отработанного времени одним рабочим среднегодовая выработка одного работника увеличилась на 1,87 тыс. руб.; за счет неизменной продолжительности рабочего дня среднегодовая выработка работника не изменилась; за счет снижения среднечасовой выработки среднегодовая выработка работника снизилась на 23,27 тыс. руб.

Таблица 14

Расчет влияния факторов использования рабочего времени на изменение среднегодовой выработки одного работающего ООО «Два Капитана» в 2014 г.

|

Удельный вес рабочих, % |

Отработано 1 рабочим в год, чел.-дн. |

Продолжительность рабочего дня, час. |

Среднечасовая выработка, тыс.руб. |

Среднегодовая выработка одного работника, тыс. руб. |

Изменение, (+/-) |

||||

|

2013 |

0,7966 |

2013 |

244 |

2013 |

8 |

2013 |

0, 0968 |

150,51 |

- |

|

2014 |

0,8065 |

2013 |

244 |

2013 |

8 |

2013 |

0,0968 |

152,37 |

1,86 |

|

2014 |

0,8065 |

2014 |

247 |

2013 |

8 |

2013 |

0,0968 |

154,24 |

1,87 |

|

2014 |

0,8065 |

2014 |

247 |

2014 |

8 |

2013 |

0,0968 |

154,24 |

0 |

|

2014 |

0,8065 |

2014 |

247 |

2014 |

8 |

2014 |

0,0822 |

130,97 |

-23,27 |

|

Итого влияние факторов |

-19,54 |

||||||||

В результате всех влияющих на выработку факторов ее среднегодовая величина сократилась на 19,54 тыс. руб. Проведенные расчеты свидетельствуют, что негативным фактором, повлекшим снижение производительности труда в 2014 г. является сокращение среднечасовой выработки.

Теперь аналогично рассчитаем влияние факторов на среднегодовую выработку работающего в 2015 г. (таблица 15).

Таблица 15

Расчет влияния факторов использования рабочего времени на изменение среднегодовой выработки одного работающего ООО «Два Капитана» в 2015 г.

|

Удельный вес рабочих, % |

Отработано 1 рабочим в год, чел.-дн. |

Продолжительность рабочего дня, час. |

Среднечасовая выработка, тыс.руб. |

Среднегодовая выработка одного работника, тыс. руб. |

Изменение, (+/-) |

||||

|

2014 |

0,8065 |

2014 |

247 |

2014 |

8 |

2014 |

0, 0822 |

130,97 |

- |

|

2015 |

0,8154 |

2014 |

247 |

2014 |

8 |

2014 |

0,0822 |

132,42 |

1,45 |

|

2015 |

0,8154 |

2015 |

245 |

2014 |

8 |

2014 |

0,0822 |

131,35 |

-1,07 |

|

2015 |

0,8154 |

2015 |

245 |

2015 |

8 |

2014 |

0,0822 |

131,35 |

0 |

|

2015 |

0,8154 |

2015 |

245 |

2015 |

8 |

2015 |

0,0828 |

132,31 |

0,96 |

|

Итого влияние факторов |

1,34 |

||||||||

Данные таблицы 2.15 свидетельствуют о том, что:

- за счет увеличения удельного веса основных рабочих среднегодовая выработка одного работника возросла на 1,45 тыс. руб.;

- за счет сокращения отработанного времени одним рабочим среднегодовая выработка одного работника снизилась на 1,07 тыс. руб.;

- за счет неизменной продолжительности рабочего дня среднегодовая выработка работника не изменилась;

- за счет увеличения среднечасовой выработки среднегодовая выработка работника снизилась на 0,96 тыс. руб.

В результате всех влияющих на выработку факторов ее среднегодовая величина увеличилась на 1,34 тыс. руб., что является положительной тенденцией для предприятия. Проведенные расчеты свидетельствуют, что негативным фактором, повлекшим снижение производительности труда в 2015 г. является сокращение отработанного времени одним рабочим.

2.5. Анализ себестоимости, прибыли и рентабельности продукции ООО «Два Капитана»

Анализ финансовых результатов ООО «Два Капитана» включает в себя анализ выручки, прибыли, рентабельности и себестоимости продукции.

Рассмотрим динамику себестоимости изготовления продукции по калькуляционным статьям. Из данных таблицы 16 видно, что в структуре затрат в 2015 г. отмечается сокращение удельного веса прочих затрат, на 1,9 пункта относительно 2013 г., но относительно 2014 наоборот наблюдается незначительное увеличение, а именно на 0,78. Аналогичная ситуация с материальными затратами. Наиболее существенно увеличился удельный вес затрат на оплату труда в 2015 г. относительно 2013 г. (на 4,63 пункта). Удельный вес амортизационных затрат остается практически неизменным на протяжении всего анализируемого периода.

Таблица 16

Динамика структуры полной себестоимости продукции ООО «Два Капитана» по статьям калькуляции за 2013-2015 гг.

|

Статьи затрат |

2013 г. |

2014 г. |

2015 г. |

Изменение структуры, п.п. |

||||

|

2015/2013 |

2015/ 2014 |

|||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||

|

Материальные затраты |

1288 |

17,34 |

840 |

11,9 |

935 |

12,99 |

-4,35 |

1,09 |

|

Затраты на оплату труда |

4950 |

66,62 |

5150 |

73 |

5130 |

71,25 |

4,63 |

-1,75 |

|

Обязательные страховые взносы |

489 |

6,58 |

579 |

8,21 |

581 |

8,07 |

1,49 |

-0,14 |

|

Амортизация основных средств |

54 |

0,73 |

59 |

0,84 |

62 |

0,86 |

0,13 |

0,02 |

|

Прочие затраты |

649 |

8,73 |

427 |

6,05 |

492 |

6,83 |

-1,9 |

0,78 |

|

Итого затрат |

7430 |

100,0 |

7055 |

100,0 |

7200 |

100,0 |

- |

- |

|

в том числе: Условно-переменные затраты |

5124 |

68,96 |

5075 |

71,93 |

5193 |

72,13 |

3,17 |

0,2 |

|

Условно-постоянные затраты |

2306 |

31,04 |

1980 |

28,07 |

2007 |

27,87 |

-3,17 |

-0,2 |

Следующим этапом анализа является исследование механизма формирования прибыли и ее динамики.

Таблица 17

Анализ состава и динамики прибыли ООО «Два Капитана» за 2013-2015 гг.

|

Наименование показателя |

Значение показателя |

Абс. изменение |

|||

|

2013 г. |

2014 г. |

2015 г. |

2013/2014 |

2014/2015 |

|

|

Валовая прибыль, тыс. руб. |

1450 |

1065 |

1400 |

-385 |

335 |

|

Коммерческие расходы, тыс. руб. |

380 |

325 |

362 |

-55 |

37 |

|

Прибыль от продаж, тыс. руб. |

1070 |

740 |

1038 |

-330 |

298 |

|

Проценты к получению, тыс. руб. |

- |

3 |

- |

3 |

-3 |

|

Проценты к уплате, тыс. руб. |

- |

24 |

- |

24 |

-24 |

|

Прочие доходы, тыс. руб. |

76 |

43 |

65 |

-33 |

22 |

|

Прочие расходы, тыс. руб. |

215 |

98 |

113 |

-117 |

15 |

|

Чистая (нераспределенная) прибыль, тыс. руб. |

745 |

532 |

792 |

-213 |

260 |

В ООО «Два Капитана» наблюдается получение прибыли на протяжении всего анализируемого периода. Сумма прибыли до налогообложения в 2014 г. уменьшилась по сравнению с 2013 г. на 261 тыс. руб. и составила 664 тыс. руб. В 2015 г. прибыль увеличилась по сравнению с 2014 г. на 326 тыс. руб. и составила 990 тыс. руб. Аналогичная ситуация и с прибылью от продаж. В 2014 г. по сравнению с 2013 г. она уменьшилась на 330 тыс. руб. и составила 740 тыс. руб. В 2015 г. прибыль от продаж увеличилась на 298 тыс. руб. и составила 1 038 тыс. руб. В составе прибыли также наблюдалось снижение прочих доходов в 2014 г. Анализ динамики валовой прибыли ООО «Два Капитана» показывает, что на протяжении всех трех лет убытка на предприятии не наблюдается. Это характеризует эффективность производственной деятельности предприятия с положительной стороны. Наибольшая валовая прибыль была в 2013 г. и составила 1 450 тыс. руб. Однако в 2014 г. из-за небольшого снижения объема продаж прибыль уменьшилась по сравнению с 2013 г. на 385 тыс. руб. Деятельность ООО «Два Капитана» в целом является прибыльной, что говорит о достаточно рациональном использовании предприятием имеющихся ресурсов и эффективности финансово-хозяйственной деятельности предприятия. Однако в 2014 г. наблюдалось уменьшение показателей прибыли и рентабельности предприятия по сравнению с 2013 г., что говорит о снижении эффективности использования ООО «Два Капитана» имеющихся ресурсов и ухудшении уровня адаптации предприятия к внешним условиям.

Далее рассмотрим динамику показателей, характеризующих финансовые результаты деятельности ООО «Два Капитана». Из данных таблицы 18 можно видеть, что себестоимость реализованной продукции в 2014 г. снизилась на 5,05 % по сравнению с 2013 г. Учитывая, что выручка от реализации единицы продукции возрастает на протяжении всего анализируемого периода, влияние двух факторов: себестоимости продукции и объема реализованной продукции, повлекли сокращение показателя затрат на 1 рубль реализованной продукции на 3,45 % в 2015 г. относительно уровня 2014 г. В общем, тенденция наблюдается положительная, так как на протяжении всех трех лет наблюдается получение предприятием неплохой прибыли, то есть объем реализации превышает себестоимость. Убытков ООО «Два Капитана» не несет.

Таблица 18

Динамика показателей, характеризующих затраты

и финансовый результат деятельности ООО «Два Капитана» за 2013 - 2015 гг.

|

Показатели |

2013 г. |

2014 г. |

Темп роста, % 2014 г. к 2013 г. |

2015 г. |

Темп роста, % 2015 г. к 2014 г. |

|

Объем реализованной продукции, тыс. руб. |

8880 |

8120 |

91,44 |

8600 |

105,91 |

|

Объем реализованной продукции в натуральном выражении, тыс. шт. |

289 |

254 |

87,89 |

268 |

105,51 |

|

Средняя выручка с одной единицы продукции, тыс. руб. |

30,73 |

31,97 |

104,04 |

32,09 |

100,38 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

7430 |

7055 |

94,95 |

7200 |

102,06 |

|

Средняя себестоимость единицы продукции, руб. |

25,71 |

27,78 |

108,05 |

26,87 |

96,72 |

|

Затраты на 1 рубль реализованной продукции, руб. |

0,84 |

0,87 |

103,57 |

0,84 |

96,55 |

|

Прибыль (убыток), тыс. руб. |

1450 |

1065 |

73,45 |

1400 |

131,46 |

|

Рентабельность продукции, % |

19,52 |

15,1 |

- |

19,44 |

- |

|

Рентабельность продаж, % |

16,33 |

13,12 |

- |

16,28 |

- |

Выводы.

Проведенный анализ позволяет сделать следующие выводы:

Общество с ограниченной ответственностью «Два Капитана» – предприятие по производству хлебобулочных и мучных кондитерских изделий в Комсомольском районе. К основным видам деятельности ООО «Два Капитана» относятся: деятельность по закупке; производство и реализация хлебобулочных изделий; производство и реализация мучных кондитерских изделий; производство и реализация прочих пищевых продуктов; организация сети предприятий розничной, фирменных магазинов.

По большинству показателей 2013 г. является наиболее удачным для ООО «Два Капитана». В этот год рентабельность продукции составила 19,52 %, а рентабельность продаж – 16,33 %, предприятие получило прибыль в размере 1 450 тыс. руб. Самые неудачные показатели 2014 г. связаны со значительными затратами оплату труда, так как были приняты новые работники, общая рентабельность и рентабельность продаж здесь составили 15,10 % и 13,12 % соответственно, а прибыль составила 1 065 тыс. руб. В 2014 г. объем реализации по сравнению с 2013 г. снизился на 8,56%, а 2015 г. по сравнению с 2014 г. увеличился на 5,91%. Численность работающих растет на протяжении всего анализируемого периода. Это происходит за счет увеличения численности рабочих. Производительность труда в 2014 г. по сравнению с 2013 г. снизилась на 12,98, а затем в 2015 г. увеличилась на 1,02 %. Также расчеты показывают, что 18,10% объема реализации продукции ООО «Два Капитана» достигло за счет роста производительности труда работающих и 81,9% прироста объема реализации были достигнуты за счет роста численности работающих.

То, что деятельность ООО «Два Капитана» является прибыльной, говорит о достаточно рациональном использовании предприятием имеющихся ресурсов и эффективности финансово-хозяйственной деятельности предприятия.

Учитывая, что выручка от реализации единицы продукции возрастает на протяжении всего анализируемого периода, влияние двух факторов: себестоимости продукции и объема реализованной продукции, повлекли сокращение показателя затрат на 1 рубль реализованной продукции на 3,45 % в 2015 г. относительно уровня 2014 г. В общем, тенденция наблюдается положительная, так как на протяжении всех трех лет наблюдается получение предприятием неплохой прибыли, то есть объем реализации превышает себестоимость. Убытков ООО «Два Капитана» не несет.

Заключение

Метод экономического анализа – это системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки системы показателей специальными приемами.

В работе рассмотрены следующие методы экономического анализа:

Сводка - комплекс последовательных операций по обобщению единичных фактов, для выявления типичных черт и закономерностей, присущих явлению в целом.

Группировкой называется разделение единиц изучаемой совокупности на однородные группы по определенным, существенным для них признакам. Разновидностью структурной группировки является ряд распределения, то есть упорядоченное распределение единиц совокупности на группы по определенному признаку.

Показатели, которые используются в аналитической практике, классифицируются как абсолютные, относительные и средние. Абсолютные показатели всегда есть именованные числа, другими словами, измеримые. Соотношения между абсолютными величинами определяются с помощью относительных показателей. Индексы относятся к важнейшим обобщающим показателям м представляют собой относительный показатель, который выражает соотношение величин какого-либо явления во времени, в пространстве или сравнение фактических данных с любым эталоном. Сущность средней заключается в том, что в ней отражены случайные отклонения значений признака и учитываются изменения вызванные основным фактором.

Метод цепных подстановок – один из методов детерминированного факторного анализа, который представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, то есть когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Метод детализации состоит в расчленении показателей, характеризующих исследуемый объект на составляющие с целью их тщательного изучения, анализа и синтеза.

Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными.

Сплошное наблюдение представляет собой сбор и получение информации обо всех единицах изучаемой совокупности. Выборочное наблюдение, при котором свойства исследуемой совокупности оцениваются с определенной вероятностью и с расчетом риска достоверности, является объективным методом исследования и позволяет получить достоверные данные.

Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) сопоставляется с изученным ранее для определения общих черт или различий.

Общество с ограниченной ответственностью «Два Капитана» – предприятие по производству хлебобулочных и мучных кондитерских изделий в Комсомольском районе. К основным видам деятельности ООО «Два Капитана» относятся: деятельность по закупке; производство и реализация хлебобулочных изделий; производство и реализация мучных кондитерских изделий; производство и реализация прочих пищевых продуктов; организация сети предприятий розничной, фирменных магазинов.

По большинству показателей 2013 г. является наиболее удачным для ООО «Два Капитана». В этот год рентабельность продукции составила 19,52 %, а рентабельность продаж – 16,33 %, предприятие получило прибыль в размере 1 450 тыс. руб. Самые неудачные показатели 2014 г. связаны со значительными затратами оплату труда, так как были приняты новые работники, общая рентабельность и рентабельность продаж здесь составили 15,10 % и 13,12 % соответственно, а прибыль составила 1 065 тыс. руб. В 2014 г. объем реализации по сравнению с 2013 г. снизился на 8,56%, а 2015 г. по сравнению с 2014 г. увеличился на 5,91%. Численность работающих растет на протяжении всего анализируемого периода. Это происходит за счет увеличения численности рабочих. Производительность труда в 2014 г. по сравнению с 2013 г. снизилась на 12,98, а затем в 2015 г. увеличилась на 1,02 %. Также расчеты показывают, что 18,10% объема реализации продукции ООО «Два Капитана» достигло за счет роста производительности труда работающих и 81,9% прироста объема реализации были достигнуты за счет роста численности работающих.

То, что деятельность ООО «Два Капитана» является прибыльной, говорит о достаточно рациональном использовании предприятием имеющихся ресурсов и эффективности финансово-хозяйственной деятельности предприятия.

Учитывая, что выручка от реализации единицы продукции возрастает на протяжении всего анализируемого периода, влияние двух факторов: себестоимости продукции и объема реализованной продукции, повлекли сокращение показателя затрат на 1 рубль реализованной продукции на 3,45 % в 2015 г. относительно уровня 2014 г. В общем, тенденция наблюдается положительная, так как на протяжении всех трех лет наблюдается получение предприятием неплохой прибыли, то есть объем реализации превышает себестоимость. Убытков ООО «Два Капитана» не несет.

Список литературы

- Алиева Н.Ф. Практические аспекты комплексного экономического анализа хозяйственной деятельности предприятий // В сборнике: Образование. Наука. Культура Материалы VI Международной научно-практической конференции: сборник научных статей. Под общей редакцией Б.В. Илькевича, Ответственный редактор: Н.В. Соловьева. 2015. С. 468-471.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва, 2011.

- Данилова Ю.С., Ким П.Л., Щетинина Е.А.Средняя величина как одна из форм выражения статистических показателей // Школа университетской науки: парадигма развития. 2012. Т. II. № 6. С. 283-284.

- Ермак А.С. Статистическая сводка и группировка в исследовании экономических процессов // В сборнике: Наука сегодня: теоретические и практические аспекты сборник научных трудов по материалам международной научно-практической конференции в 3 частях. Научный центр «Диспут». 2015. С. 57-59.

- Карева А.С. Типология показателей экономической эффективности функционирования предприятия // Вестник Астраханского государственного технического университета. Серия: Экономика. 2014. № 1. С. 37-43.

- Литошенко Е.В., Подшивалова М.М. Методы количественного факторного анализа в детерминированных моделях // В сборнике: Наука как движущая антикризисная сила: инновационные преобразования, приоритетные направления и тенденции развития фундаментальных и прикладных научных исследований сборник научных статей по итогам международной научно-практической конференции. Негосударственное образовательное учреждение дополнительного профессионального образования «Санкт-Петербургский институт проектного менеджмента». 2016. С. 161-166.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Москва, 2011.

- Малышенко В.А., Малышенко К.А., Смелянская Д.Ю. Повышение системности применения методов детерминированного факторного анализа // Новая наука: Стратегии и векторы развития. 2016. № 2-1 (64). С. 125-132.

- Матвиенко Т.Р., Пьянова В.С. Абсолютные и относительные величины в статистике // Фундаментальные и прикладные исследования в современном мире. 2015. № 12-2. С. 266-269.

- Махова А.В., Троянова Ю.А.Сравнительный анализ классических и современных методов в менеджменте // Символ науки. 2015. № 6. С. 134-140.

- Медведева О.В., Шпилевская Е.В., Немова А.В. Комплексный экономический анализ деятельности предприятия. учебник для преподавателей, аспирантов, студентов-магистров, обучающихся по направлению "Экономика" и экономическим специальностям / О. В. Медведева, Е. В. Шпилевская, А. В. Немова. Ростов-на-Дону, 2010. Сер. Серия "Высшее образование"

- Сарапулова В.В., Кодинцева О.В. Статистическая сводка и группировка данных // В сборнике: Наука, образование, общество: актуальные вопросы и перспективы развития Сборник научных трудов по материалам Международной научно-практической конференции: в 3 частях. ООО «АР-Консалт». 2015. С. 134-135.

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва, 2011. – С. 22. ↑

-

Ермак А.С. Статистическая сводка и группировка в исследовании экономических процессов // В сборнике: Наука сегодня: теоретические и практические аспекты сборник научных трудов по материалам международной научно-практической конференции в 3 частях. Научный центр «Диспут». 2015. С. 57-59. ↑

-

Сарапулова В.В., Кодинцева О.В. Статистическая сводка и группировка данных // В сборнике: Наука, образование, общество: актуальные вопросы и перспективы развития Сборник научных трудов по материалам Международной научно-практической конференции: в 3 частях. ООО «АР-Консалт». 2015. С. 134-135. ↑

-

Сарапулова В.В., Кодинцева О.В. Статистическая сводка и группировка данных // В сборнике: Наука, образование, общество: актуальные вопросы и перспективы развития Сборник научных трудов по материалам Международной научно-практической конференции: в 3 частях. ООО «АР-Консалт». 2015. С. 134-135. ↑

-

Ермак А.С. Статистическая сводка и группировка в исследовании экономических процессов // В сборнике: Наука сегодня: теоретические и практические аспекты сборник научных трудов по материалам международной научно-практической конференции в 3 частях. Научный центр «Диспут». 2015. С. 57-59. ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва, 2011. – С. 22. ↑

-

Матвиенко Т.Р., Пьянова В.С. Абсолютные и относительные величины в статистике // Фундаментальные и прикладные исследования в современном мире. 2015. № 12-2. С. 266-269. ↑

-

Карева А.С. Типология показателей экономической эффективности функционирования предприятия // Вестник Астраханского государственного технического университета. Серия: Экономика. 2014. № 1. С. 37-43. ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва, 2011. – С. 22. ↑

-

Карева А.С. Типология показателей экономической эффективности функционирования предприятия // Вестник Астраханского государственного технического университета. Серия: Экономика. 2014. № 1. С. 37-43. ↑

-

Матвиенко Т.Р., Пьянова В.С. Абсолютные и относительные величины в статистике // Фундаментальные и прикладные исследования в современном мире. 2015. № 12-2. С. 266-269. ↑

-

Карева А.С. Типология показателей экономической эффективности функционирования предприятия // Вестник Астраханского государственного технического университета. Серия: Экономика. 2014. № 1. С. 37-43. ↑

-

Матвиенко Т.Р., Пьянова В.С. Абсолютные и относительные величины в статистике // Фундаментальные и прикладные исследования в современном мире. 2015. № 12-2. С. 266-269. ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва, 2011. – С. 22. ↑

-

Матвиенко Т.Р., Пьянова В.С. Абсолютные и относительные величины в статистике // Фундаментальные и прикладные исследования в современном мире. 2015. № 12-2. С. 266-269. ↑

-

Карева А.С. Типология показателей экономической эффективности функционирования предприятия // Вестник Астраханского государственного технического университета. Серия: Экономика. 2014. № 1. С. 37-43. ↑

-