Методология прогнозирования и планирования

Содержание:

Введение

Важнейшим фактором функционирования и развития деятельности предприятия в современных условиях является эффективное управление, при этом особое место отводится функции планирования и прогнозирования. Рынок и план – взаимодополняющие компоненты хозяйственного механизма. Рынок успешно развивается и функционирует при планируемом, целенаправленном поведении его участников.

Практический опыт показывает, что недооценка планирования, сведение его к минимуму часто приводит к значительным экономическим потерям, а иногда к банкротству. Это происходит потому, что механизм управления должен складываться из следующих элементов: планирования, организации выполнения плана, контроля, оперативного регулирования. В условиях рыночной экономики организовать производство и реализацию продукции по-другому невозможно.

Основой развития любой хозяйствующей системы являются следующие составляющие:

– рыночная саморегуляция;

– система адекватных плановых механизмов;

– использование рыночных и плановых принципов.

Эти составляющие наилучшим образом интегрируются в методах планирования и прогнозирования.

Планирование и прогнозирование – аксиома управления любого уровня хозяйствования. Фирме нужен обоснованный образ будущего. Главным критерием качества будет совпадение действенных событий с предполагаемыми возможностями развития.

Объект исследования работы – ООО «Сибирь – Авто – Транс».

Цель данной работы – проанализировать деятельность ООО «Сибирь – Авто – Транс» и составить экономический прогноз по дальнейшему развитию организации.

В соответствии с целью исследования сформулированы задачи:

1 Изучить основные теоретические аспекты прогнозирования и планирования на предприятии.

2 Произвести оценку деятельности ООО «Сибирь – Авто – Транс».

3 Рассчитать и оценить коэффициенты динамики продаж.

4 Составить экономический краткосрочный прогноз продаж ООО «Сибирь – Авто – Транс».

Предмет исследования – планирование и прогнозирование деятельности ООО «Сибирь – Авто – Транс».

В рамках прогноза ставятся реалистичные задачи планирования развития предприятия. В настоящее время существует огромное количество эффективных программных продуктов, что делает планирование и прогнозирование широко доступным.

В выборе метода прогнозирования помогают знания и опыт успешного планирования и прогнозирования.

Глава 1. Теоретические основы планирования и прогнозирования на предприятии

1.1. Сущность, принципы планирования и прогнозирования на предприятии

Планирование – деятельность на основе изучения закономерностей, явлений и процессов, определяющая их развитие в ближайшие и отдаленные периоды времени. В настоящее время ставятся задачи, определяющие централизованное планирование. Важное значение в развитии экономики имеет сочетание централизованного управления с инициативой и возможностью регионов и экономических структур[1].

Прогнозирование – разработка прогнозов, научное исследование конкретных перспектив развития каких-либо явлений. Оно находится во взаимосвязи с планированием, программированием, проектированием, управлением[2].

Целенаправленное прогнозирование и планирование – средство решения задач перед обществом, перед коллективом. Прогноз – предсказание, предвидение, основанное на имеющихся данных. План – порядок работы на определенный период. План и прогноз, как производные экономического предвидения имеют много общего. Методы планирования и прогнозирования совершенствуются и обогащаются.

Эффективность функционирования деятельности предприятия определяется следующими обстоятельствами[3]:

– выбором алгоритма: что, как, сколько, какого качества производить с учётом спроса и предложения;

– выбором оптимальной организации и технологии производства;

– своевременным ресурсным обеспечением;

– величиной оборотного и основного капитала.

В рыночных условиях хозяйствования диапазон использования данных факторов огромен. Поэтому любое предприятие должно стремиться к их оптимальному сочетанию[4].

Планирование основывается на следующих принципах: непрерывности, эластичности, гибкости, координации и интеграции, детализации, полноты и ясности, экономичности. Принципы – правила, которые учитываются в процессе разработки плана.

Принцип непрерывности заключается в необходимости учитывать предшествующие планы и результаты их развития. Принцип эластичности основывается на учёте отклонений и использовании отсрочки запланированных решений[5].

Принцип гибкости основывается на постоянном внесении корректив в принятые ранее решения. Принцип координации и интеграции заключается в единстве и взаимосвязанности отдельных частей предприятия. Определение подробно планируемых величин составляет принцип детализации планирования. Все события и ситуации, имеющие значение для принятия решения, должны иметь простые и лёгкие при воспроизведении формулировки, т.е. данные формулировки составляют суть принципа полноты и ясности[6].

При принципе экономичности затраты на составление плана не превышают достигаемого эффекта от его выполнения. Экономическое прогнозирование основывается на следующих принципах: научная обоснованность, системность прогнозирования, адекватность прогнозов объективным закономерностям развития. Принцип научной обоснованности, основывается на детальном изучении достижений отечественного и зарубежного опыта формирования прогноза.

Принцип системности прогнозирования – совокупность методов и моделей, которые помогают разработать согласованный прогноз. Принцип адекватности прогноза – выявление и оценка устойчивых тенденций в развитии объекта, а также создание реальных экономических процессов с их точной имитацией. Принцип альтернативности прогнозирования основывается на предположении о возможности качественно различных вариантов развития.

Прогнозирование по своей сущности – непрерывный процесс. Это выражается в необходимости уточнения прогнозов с учётом новых данных и экономических явлений, возникающих в ходе выполнения плана.

Важность планирования в современных условиях для предприятия очевидна. Планирование деятельности определяет состояние экономики в данный момент, также достижения целей, которые стоят перед организацией. Фирмы в силу недоверия к формальной стороне дела и укоренившемуся мнению о том, что основа бизнеса – предпринимательская инициатива и только не понимают важности планирования. Для государственных и коммерческих предприятий данная функция является определяющей. Но если раньше планирование на предприятиях не предполагало изучения экономической обстановки, то сейчас необходимость анализировать, предвидеть, определять собственные цели развития является первоочередным этапом развития[7].

Планирование – процесс выработки и принятия решений, которые обеспечивают эффективное функционирование и развитие фирмы в будущем. Эти решения образуют целостную систему[8].

При формировании плана предприниматель может рассчитывать на собственные ресурсы. Рыночная стихия делает необходимым использование маркетинга, его методов, принципов, чтобы соответствовать внешним и внутренним условиям формировать производственные планы и программы.

Опорными пунктами оперативного планирования являются[9]:

– формулирование структурных подразделений на плановый период, основных целей деятельности предприятия;

– организация четкого внутрифирменного взаимодействия;

– определение средств и методов достижения целей;

– разработка методов контроля выполнения планов.

Особую роль играет разработка планов развития в среднесрочной перспективе. Стратегия призвана учитывать внешние и внутренние факторы, а также всю совокупность глобальных целей и направлений развития фирмы. Отсутствие планов на предприятии сопровождается неуверенностью в действиях, колебаниями, ошибками, немотивированной переменой ориентации.

Преимущества планирования[10]:

– делает возможной подготовку к использованию будущих благоприятных условий;

– улучшает координацию действий в организации;

– способствует рациональному распределению ресурсов;

– облегчает контроль в организации;

– стимулирует менеджеров к реализации решений в дальнейшей работе.

Рынок и конкуренция предоставляют организации полную самостоятельность, что предполагает ответственность. Поэтому планирование является инструментом поиска резервов для улучшения деятельности фирм. Незначительное число предприятий в силах реализовать свои планы. Помимо этого, отсутствует системное видение и комплексный подход к решению задач, в общих чертах не раскрыты особенности механизма управления предприятием, не сделан акцент на решение новых задач.

Для большей части предприятий маркетинговое управление становится условием не только выживания, но и успешного функционирования. Обеспечение эффективности требует умения предвидеть будущее состояние предприятия и среды, в которой оно существует. Это достигается с помощью прогнозирования практической работы предприятия по всем направлениям деятельности предприятия[11].

Преобладание краткосрочных задач в ущерб долгосрочным является наиболее значимой причиной провалов внутрифирменного планирования. Приоритетом плановой деятельности должна стать способность решения самых разнообразных задач управления в условиях неустойчивой внешней среды.

1.2. Методология планирования и прогнозирования

Все вышеназванные принципы планирования определяют его качество. Реализовать перечисленные принципы планирования можно с помощью следующих методов планирования: балансовых, нормативных и математико-статистических[12].

Балансовые методы позволяют увязать ресурсы, которыми располагает предприятие и потребности в них в рамках планового периода. Баланс, представляет собой бюджетную таблицу, в левой части которой отражаются источники ресурсов, а в правой их распределение[13]. Составляют балансы ресурсов: материально-вещественные, стоимостные и трудовые. Примерами стоимостных балансов могут служить бухгалтерский, финансовый план, денежные доходы и расходы предприятия. К трудовым балансам можно отнести баланс рабочего времени. Баланс ресурсов позволяет контролировать их движение, осуществлять их распределение с целью выполнения производственных планов, создавать необходимые запасы, реализовывать программы развития предприятия[14].

Нормативный метод планирования основывается на нормах затрат различных видов ресурсов на единицу продукции. Они являются основой для разработки плановых заданий, разработки балансов на определенный период. Нормы и нормативы, используемые в планировании, могут быть натуральными, стоимостными и временными. Натуральные нормы отражают расход материальных ресурсов для производства единицы продукции. Стоимостные нормы отражают затраты ресурсов в денежной форме. Нормы времени выражают его затраты на выполнение определенных операций, работ, изделий. Нормирование ресурсов осуществляется следующими способами: отчетно-статистическим, опытно-производственным и аналитико-расчетным[15].

При отчетно-статистическом способе, объем выпускаемой продукции сопоставляется с затратами ресурсов и определяется расход ресурсов на единицу изделия. Недостатком этого способа является то, что полученные нормы оказываются усредненными, не отражающие реальные возможности производства.

Опытно-производственный способ определения норм основывается на испытании оборудования, фото - и хронометража, оценке и обобщении полученных данных. Этот способ более точно позволяет определять нормы и нормативы[16].

Аналитико-расчетный способ нормирования исходит из конструктивных возможностей оборудования, психофизиологических особенностей человеческого организма, анализа качественных показателей используемого сырья и материалов.

Математико-статистические методы планирования позволяют проводить оптимизационные расчеты с помощью построения разных моделей. Статистические методы широко применяются при разработке финансового плана, например, для разработки будущих доходов, основываясь на текущих вложениях и заданных процентных ставках, определяют расчеты[17].

Метод прогнозирования – алгоритм разработки единичного локального прогноза, основанный на применении логических, эмпирических или математических зависимостей. На практике используются 15-20 методов прогнозирования[18].

Метод экспертного прогнозирования – работа специалистов по обсуждению проблемы и выработке по ней общего решения. Метод экстраполяции основывается на изучении количественных и качественных показателей исследуемой проблемы за ряд предыдущих лет[19].

Все методы планирования и прогнозирования следует использовать в различных комбинациях. Это повышает качество анализа информации, увеличивает объективность и достоверность самих прогнозов.

Выводы по главе 1:

Планирование – деятельность на основе изучения закономерностей, явлений и процессов, определяющая их развитие в ближайшие и отдаленные периоды времени. В настоящее время ставятся задачи, определяющие централизованное планирование. Важное значение в развитии экономики имеет сочетание централизованного управления с инициативой и возможностью регионов и экономических структур.

Прогнозирование – разработка прогнозов, научное исследование конкретных перспектив развития каких-либо явлений. Оно находится во взаимосвязи с планированием, программированием, проектированием, управлением.

Нами были рассмотрены методы планирования: балансовый, нормативный и математико-статистический метод.

Глава 2. Планирование и прогнозирование на примере ООО «Сибирь – Авто – Транс»

2.1. Общая характеристика ООО «Сибирь – Авто – Транс»

Компания «Сибирь – Авто – Транс» – общество с ограниченной ответственностью, являющееся юридическим лицом, которая находится по адресу: Россия, 654066, Кемеровская обл., г.Новокузнецк, ул. Дружбы, 35 – а.

В 2003 году компания «Сибирь – Авто – Транс» открыла в Новокузнецке салон по продаже автомобилей Renault, это первый официальный дилер автоконцерна на территории Новокузнецка. Стратегия ООО «Сибирь – Авто – Транс» сочетается с современными прогрессивными предприятиями по укреплению стабильных предприятий малого и среднего бизнеса.

Управление над организацией ведет генеральный директор Абрамов Владимир Александрович.

Компания поставлена на учет 16.02.2003г. Фирме присвоен Общероссийский Государственный Регистрационный Номер – 1115476016875. 16.02.2003г. Межрайонная Федеральная Налоговая служба по Кемеровской области осуществила постановку на учет организацию ООО «Сибирь – Авто – Транс».

Основными видами деятельности организации являются:

– продажа автомобилей и транспортных средств (торговые и дистрибьюторские поставки);

– продажа легковых автомобилей и мини-автобусов (вэны, моноспейсы); – торговые поставки;

– продажа узлов, деталей и запасных частей трансмиссий, рулевого управления, тормозов, подвесок автомобилей и автотранспортных средств (торговые поставки);

– продажа узлов, деталей и запасных частей двигателя, топливной, выхлопной и охлаждающей систем, систем нагревания и кондиционирования воздуха автомобилей и автотранспортных средств (торговые поставки);

– продажа двигателей внутреннего сгорания.

Организационная структура управления ООО «Сибирь – Авто – Транс» является линейно-функциональной и представлена на рисунке 1.

Рисунок 1. Организационная структура ООО «Сибирь – Авто – Транс»

В структуре линейные подразделения осуществляют функциональную деятельность – создаются на ресурсной основе (сервис, маркетинг, финансы, продажи), обеспечивая тем самым деятельность всех подразделений. К преимуществам линейно-функциональной структуры можно отнести: высокую компетентность функциональных руководителей, улучшение координации функциональных подразделений, высокую эффективность при небольшом разнообразии продукции и рынков, максимальную адаптацию к диверсификации производства, высокий уровень использования мощностей.

Недостатками линейно-функциональной структуры являются: низкий уровень ответственности персонала за результат своей деятельности, проблемы межфункциональной координации, чрезмерная централизация, длительность принятия решений, длительный процесс адаптации к изменению внешнего окружения, ограниченность масштабов инновационной деятельности.

Линейно-функциональная организационная структура ООО «Сибирь – Авто – Транс» является наиболее приемлемой формой управления компании при данном типе хозяйствования.

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной деятельности предприятия. Главную роль в системе экономических показателей играет прибыль и рентабельность. Прибыль – представляет собой конечный финансовый результат, производственной деятельность всего предприятия.

Оценка основных экономических показателей деятельности ООО «Сибирь – Авто – Транс» представлена в таблице 1.

Таблица 1

Анализ основных экономических показателей работы ООО «Сибирь – Авто – Транс» 2015–2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Отклонение (-; +) |

Темп роста (%) |

||

|

2015- 2016гг. |

2016- 2017гг. |

2015- 2016гг. |

2016- 2017гг. |

||||

|

Выручка от реализации товаров, продукции, работ, услуг |

6756517 |

8267415 |

8433887 |

+1510898 |

+166472 |

122,36 |

102,01 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

3556628 |

4095126 |

4250774 |

+538498 |

+155648 |

115,14 |

103,80 |

|

Валовая прибыль |

3199889 |

4172289 |

4183113 |

+972400 |

+10824 |

130,39 |

100,26 |

На основе проведенных данных таблицы 1 валовая прибыль в 2016 г. увеличилась на 972400 руб. или 30,39% по сравнению с 2015 г. В 2016 г. увеличение составило 10824 руб. или 0,26 %. Выручка от реализации и себестоимость реализации товаров тоже увеличилась.

2.2.Анализ продаж товарной продукции

По итогам 2017 года продажи на международном рынке группы компаний Renault выросли на 3,3% до 2,8 млн. проданных автомобилей. Тем самым марка Renault сохранила позиции первой французской автомобильной марки в мире, а Dacia установила новый рекорд продаж.

В Европе объем продаж вырос на 10,2% до 1 613 499 автомобилей (10,1% доли рынка). Кроме того, в Европе Renault является лидером рынка электромобилей и 18-й год подряд возглавляет рынок коммерческого транспорта. Модель Renault Clio занимает 3-е место по продажам в Европе.

Продажи автомобилей Renault в России сократились на 38,1%, но на фоне общего спада продаж, доля рынка остается практически на прежнем уровне – 7,5%.

Всего за 2017 год в России было продано 120 411 автомобилей марки Рено. При этом почти 99% проданных моделей Рено произведены в России (Логан, Дастер, Сандеро). Доля продаж Рено в России переместилась с 3-го на 8-е место. Помимо России спад продаж наблюдается на рынке Латинской Америки. Анализ рынка сбыта проводился на основании количества продаж автомобилей.

В табл. 2 приводится оценка реализации товарной продукции ООО «Сибирь – Авто – Транс» с 2015 по 2017гг.

Таблица 2

Анализ количества продаж автомобилей 2015-2017гг. (шт.)

|

Модели автомобилей |

2015 |

2016 |

2017 |

Отклонение (+;-) |

Темп роста (%) |

||

|

2015- 2016гг. |

2016- 2017гг. |

2015- 2016гг. |

2016- 2017гг. |

||||

|

Symbol A4 |

22 |

25 |

13 |

+3 |

-12 |

113,64 |

52,00 |

|

Symbol EX |

16 |

21 |

14 |

+5 |

-7 |

131,25 |

66,67 |

|

Megane CL |

23 |

31 |

17 |

+8 |

-14 |

134,78 |

54,84 |

|

Clio |

25 |

35 |

18 |

+11 |

-18 |

144,00 |

50,00 |

|

Megane II |

17 |

20 |

15 |

+3 |

-5 |

117,65 |

75,00 |

|

Scenic |

7 |

12 |

10 |

+5 |

-2 |

171,43 |

83,33 |

|

Laguna |

6 |

10 |

8 |

+4 |

-2 |

166,67 |

80,00 |

|

Итого |

116 |

155 |

95 |

+39 |

-60 |

133,62 |

61,29 |

Проведенный анализ таблицы 2 показал, что рост реализации автомобилей ООО «Сибирь – Авто – Транс» наблюдался в 2016 году, по отношению к 2015г., когда годовое количество продаж увеличилось на 39 шт. или 33,62 %. По модельному ряду, в 2016 году максимальное увеличение проданных автомобилей марки Renault, была модель Clio, рост составил 11 шт. или 44,00 % по отношению с 2015 годом.

Менее популярной при продажах были модели Symbol A4, Megane II в 2016 году произошло снижение их продаж на 3 шт. В 2017 году произошло общее снижение продаж автомобилей на 60 шт. или 38,71 % по отношению в 2016 году, что вероятнее всего связано с финансовым кризисом в экономике. Максимальный спад продаж 2017 года был отмечен модели Clio, уменьшение составило 18 шт. или 50% по сравнению с 2016 годом. Минимальный спад реализации за этот период наблюдался у моделей Scenic и Laguna.

Необходимо отметить, что каждой ценовой категории при реализации соответствует определенная марка автомобиля.

Ценовой разброс определяется конечной комплектацией машины:

200-300 тыс. руб. – Symbol A4;

300-400 тыс. руб. – Symbol EX;

400-500 тыс. руб. – Symbol EX+, Megane CL, Clio;

500-600 тыс. руб. – Megane II, Scenic;

600-700 тыс. руб. – Laguna.

Следует отметить, что автомобили стоимостью от 200 до 300 тыс. руб. приобретаются, как правило, во время различных акций со скидками, то есть, как таковой данной категории постоянно не существует. Из выше изложенного следует отметить, что спросом у жителей юга Кузбасса пользуются автомобили среднего класса, стоимостью до 500 тыс. рублей.

Выводы по главе 2:

ООО «Сибирь – Авто – Транс» компания занимающаяся продажей автомобилей. Организационная структура управления ООО «Сибирь – Авто – Транс» является линейно-функциональной.

На основе анализа основных экономических данных валовая прибыль в 2016 г. увеличилась на 972400 руб. или 30,39% по сравнению с 2015 г. В 2016 г. увеличение составило 10824 руб. или 0,26 %. Выручка от реализации и себестоимость реализации товаров тоже увеличилась.

Проведенный анализ количества продаж автомобилей показал, что рост реализации автомобилей ООО «Сибирь – Авто – Транс» наблюдался в 2016 году, по отношению к 2015г., когда годовое количество продаж увеличилось на 39 шт. или 33,62 %. По модельному ряду, в 2016 году максимальное увеличение проданных автомобилей марки Renault, была модель Clio, рост составил 11 шт. или 44,00 % по отношению с 2015 годом.

Менее популярной при продажах были модели Symbol A4, Megane II в 2016 году произошло снижение их продаж на 3 шт. В 2017 году произошло общее снижение продаж автомобилей на 60 шт. или 38,71 % по отношению в 2016 году, что вероятнее всего связано с финансовым кризисом в экономике. Максимальный спад продаж 2017 года был отмечен модели Clio, уменьшение составило 18 шт. или 50% по сравнению с 2016 годом. Минимальный спад реализации за этот период наблюдался у моделей Scenic и Laguna.

Глава 3. Составление прогноза продаж ООО «Сибирь – Авто – Транс»

Для определения дальнейших возможностей развития предприятия необходимо составить краткосрочный экономический прогноз с помощью метода скользящих средних и определить его точность. В ходе составления прогноза продаж учитывают показатели компании за последние несколько лет, прогноз роста рынка, динамику развития конкурентов. Оптимальное прогнозирование продаж и корректировку прогноза обеспечивает полный отчет о продажах компании.

Метод скользящих средних можно использовать для определения объема продаж ООО «Сибирь – Авто – Транс» будущих периодов.

В таблице 3 представлены объемы продаж автомобилей.

Таблица 3

Динамика внутригодовых продаж автомобилей за 2017год

|

Месяц |

январь |

февраль |

март |

апрель |

май |

июнь |

|

Объем продаж (тыс. руб.) |

2986,67 |

4737,64 |

3894,29 |

5567,85 |

6473,26 |

4526,84 |

|

Месяц |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

Объем продаж (тыс. руб.) |

4973,47 |

5429,83 |

6527,46 |

5483,21 |

3717,49 |

3652,29 |

Для расчета прогнозного значения методом скользящей средней необходимо:

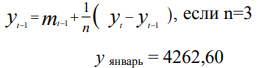

– определить величину интервала сглаживания, три месяца (n=3)

– рассчитать среднюю скользящую (m) для первых трех периодов:

mфев = ( yянв + yфев + yмарт)/3 = (2986,67+4737,64+3894,29)/3=3872,87

Расчёт m для следующих трех периодов:

m март = (yфев + yмарт + yапрель)/3 = (4737,64+ 3894,29+5567,85)/3=4733,26

По аналогии рассчитываем m для каждых трех рядом стоящих периодов (t). На основе средних скользящих всех периодов, строим прогноз на январь по формуле:

Определяем скользящую среднюю m для декабря:

m= (3717,49+3652,29+4262,60)/3=3877,46

Строим прогноз на декабрь, по формуле:

yфевраль = 4080,89

Строим прогноз на январь, по формуле:

y март = 3938,03

Полученный результат приведен в таблице 4.

Таблица 4

Расчет прогноза объема продаж методом скользящей средней (n=3)

|

Месяцы |

Объем продаж, тыс. руб. |

Скользящая средняя, m (%) |

Средняя относительная ошибка, ε (%) |

|

январь 2017 |

2986,67 |

- |

- |

|

февраль 2017 |

4737,64 |

3872,87 |

18,25 |

|

март 2017 |

3894,29 |

4733,26 |

21,54 |

|

апрель 2017 |

5567,85 |

5311,80 |

4,60 |

|

май 2017 |

6473,26 |

5522,65 |

14,69 |

|

июнь 2017 |

4526,84 |

5324,52 |

17,62 |

|

июль 2017 |

4973,47 |

4976,71 |

0,07 |

|

август 2017 |

5429,83 |

5643,59 |

3,94 |

|

сентябрь 2017 |

6527,46 |

5813,50 |

10,94 |

|

октябрь 2017 |

5483,21 |

5242,72 |

4,39 |

|

ноябрь 2017 |

3717,49 |

4284,33 |

15,25 |

|

декабрь 2017 |

3652,29 |

3877,46 |

6,17 |

|

прогноз январь 2018 |

4262,60 |

3998,59 |

- |

|

прогноз февраль 2018 |

4080,89 |

4093,84 |

- |

|

прогноз март 2018 |

3938,03 |

- |

- |

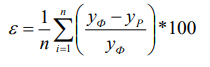

Средняя относительная ошибка рассчитывается по формуле:

Результаты вычислений показывают, ε= 9,75%, что ≤ 10%, следовательно, точность прогноза высокая.

Дня наглядности составленного краткосрочного прогноза реализации автомобилей ООО «Сибирь – Авто – Транс» приведен график (Рисунок 2).

Рисунок 2. Прогнозная динамика продаж ООО «Сибирь – Авто – Транс» с января по март 2018г.

Выводы по главе 3:

Для определения дальнейших возможностей развития предприятия необходимо составить краткосрочный экономический прогноз с помощью метода скользящих средних и определить его точность.

Мы рассчитали прогноз объема продаж методом скользящей средней и рассчитали среднюю относительную ошибку.

ε= 9,75%, что ≤ 10%, следовательно, точность прогноза высокая.

Заключение

Планирование и прогнозирование – аксиома управления любого уровня хозяйствования. Фирме нужен обоснованный образ будущего. Главным критерием качества будет совпадение действенных событий с предполагаемыми возможностями развития. В рамках прогноза ставятся реалистичные задачи планирования развития предприятия.

В настоящее время существует огромное количество эффективных программных продуктов, что делает планирование и прогнозирование широко доступным.

Планирование – деятельность на основе изучения закономерностей, явлений и процессов, определяющая их развитие в ближайшие и отдаленные периоды времени. В настоящее время ставятся задачи, определяющие централизованное планирование. Важное значение в развитии экономики имеет сочетание централизованного управления с инициативой и возможностью регионов и экономических структур.

Прогнозирование – разработка прогнозов, научное исследование конкретных перспектив развития каких-либо явлений. Оно находится во взаимосвязи с планированием, программированием, проектированием, управлением.

Нами были рассмотрены методы планирования: балансовый, нормативный и математико-статистический метод.

ООО «Сибирь – Авто – Транс» компания занимающаяся продажей автомобилей. Организационная структура управления ООО «Сибирь – Авто – Транс» является линейно-функциональной.

На основе анализа основных экономических данных валовая прибыль в 2016 г. увеличилась на 972400 руб. или 30,39% по сравнению с 2015 г. В 2016 г. увеличение составило 10824 руб. или 0,26 %. Выручка от реализации и себестоимость реализации товаров тоже увеличилась.

Проведенный анализ количества продаж автомобилей показал, что рост реализации автомобилей ООО «Сибирь – Авто – Транс» наблюдался в 2016 году, по отношению к 2015г., когда годовое количество продаж увеличилось на 39 шт. или 33,62 %. По модельному ряду, в 2016 году максимальное увеличение проданных автомобилей марки Renault, была модель Clio, рост составил 11 шт. или 44,00 % по отношению с 2015 годом.

Менее популярной при продажах были модели Symbol A4, Megane II в 2016 году произошло снижение их продаж на 3 шт. В 2017 году произошло общее снижение продаж автомобилей на 60 шт. или 38,71 % по отношению в 2016 году, что вероятнее всего связано с финансовым кризисом в экономике. Максимальный спад продаж 2017 года был отмечен модели Clio, уменьшение составило 18 шт. или 50% по сравнению с 2016 годом. Минимальный спад реализации за этот период наблюдался у моделей Scenic и Laguna.

Для определения дальнейших возможностей развития предприятия необходимо составить краткосрочный экономический прогноз с помощью метода скользящих средних и определить его точность.

Мы рассчитали прогноз объема продаж методом скользящей средней и рассчитали среднюю относительную ошибку.

ε= 9,75%, что ≤ 10%, следовательно, точность прогноза высокая.

Необходимо учесть, что недооценка планирования, сведение его к минимуму часто приводит к значительным экономическим потерям, а иногда к банкротству. Это происходит потому, что механизм управления должен складываться из следующих элементов: планирования, организации выполнения плана, контроля, оперативного регулирования. В условиях рыночной экономики организовать производство и реализацию продукции по-другому невозможно.

Список литературы

Бондаренко Т.Г. Необходимость финансового планирования в условиях современной экономики / Т.Г. Бондаренко, А.У. Солтаханов // Инновационная наука. – 2017. - № 2-1. – С. 62-67.

Бородин Д.В. Планирование деятельности предприятия // Экон. науки. - 2014. - № 10. - C. 73-78.

Быков С.Л. Роль внутрифирменного планирования в управлении предприятием / С.Л. Быков, В.А. Горемыкин // Там же. – 2015. – Т. 22, № 1. – С. 141–147.

Горбадей Н.С. Финансовая работа и финансовое планирование в системе управления предприятием [Электронный ресурс] // Горбадей Н.С. Финансы и кредит : электрон. учеб. пособие. – СПб, 2017.

Заярная, И.А. Макроэкономическое планирование и прогнозирование (краткий курс):учебное пособие/ И.А. Заярная: Находка, ДВФУ – 2015. – 101 с.

Кольке Г.И. Планирование на предприятии : практикум / Г.И. Кольке, А.Н. Романова. – Омск : Изд-во ОмГТУ, 2016. – 101 с.

Конищева М.А. Финансовое планирование : учеб. пособие / М.А. Конищева, Ю.И. Черкасова, Т.В. Живаева. - Красноярск : СФУ, 2016. - 254 с.

Лаенко О.А. Методы финансового планирования и прогнозирования на предприятиях // Вестн. Прикамского социал. ин-та. - 2016. - № 2 (74). - C. 52-55

Лысенко, М.В. Макроэкономическое планирование и прогнозирование. Учебник для бакалавриата / М.В. Лысенко. - М.: КноРус, 2016. - 685 c.

Мадера, А.Г. Риски и шансы: Неопределенность, прогнозирование и оценка / А.Г. Мадера. - М.: Красанд, 2014. - 448 c.

Макроэкономическое планирование и прогнозирование. Учебник / А.Н. Семин и др. - Москва: СПб. [и др.] : Питер, 2016. - 308 c.

Методика планирования и анализа финансово-хозяйственной деятельности организаций в различных отраслях экономики : [учеб. пособие] / Н.Г. Алексеева, О.Н. Ганюта, О.В. Брежнева [и др.]. – М. : НИИ ИЭП, 2016. - 205 с.

Невская, Н.А. Макроэкономическое планирование и прогнозирование: Учебник и практикум для академического бакалавриата / Н.А. Невская. - Люберцы: Юрайт, 2016. - 542 c.

Прокопьева Т.В. Планирование и бюджетирование: Учебное пособие для студентов дневной и заочной форм обучения направления подготовки «Экономика» / Рубцовский индустриальный институт. – Рубцовск, 2014. – 127 с

Савенок, В.С. Как составить личный финансовый план / В.С. Савенок. - М.: Питер, 2015. - 176 c.

Сергеев, И. В. Оперативное финансовое планирование на предприятии / И.В. Сергеев, А.В. Шипицын. - М.: Финансы и статистика, 2016. - 288 c.

Финансовое планирование и прогнозирование : практикум / М.И. Бухтик. – Пинск : ПолесГУ, 2014. – 65 с.

Четверов В.С. Методы финансового планирования // Молодой ученый. - 2015. - №3. - С. 537-539

-

Невская, Н.А. Макроэкономическое планирование и прогнозирование: Учебник и практикум для академического бакалавриата / Н.А. Невская. - Люберцы: Юрайт, 2016. - 542 c. ↑

-

Мадера, А.Г. Риски и шансы: Неопределенность, прогнозирование и оценка / А.Г. Мадера. - М.: Красанд, 2014. - 448 c. ↑

-

Сергеев, И. В. Оперативное финансовое планирование на предприятии / И.В. Сергеев, А.В. Шипицын. - М.: Финансы и статистика, 2016. - 288 c. ↑

-

Савенок, В.С. Как составить личный финансовый план / В.С. Савенок. - М.: Питер, 2015. - 176 c. ↑

-

Лысенко, М.В. Макроэкономическое планирование и прогнозирование. Учебник для бакалавриата / М.В. Лысенко. - М.: КноРус, 2016. - 685 c. ↑

-

Бородин Д.В. Планирование деятельности предприятия // Экон. науки. - 2014. - № 10. - C. 73-78. ↑

-

Бондаренко Т.Г. Необходимость финансового планирования в условиях современной экономики / Т.Г. Бондаренко, А.У. Солтаханов // Инновационная наука. – 2017. - № 2-1. – С. 62-67. ↑

-

Горбадей Н.С. Финансовая работа и финансовое планирование в системе управления предприятием [Электронный ресурс] // Горбадей Н.С. Финансы и кредит : электрон. учеб. пособие. – СПб, 2017. ↑

-

Кольке Г.И. Планирование на предприятии : практикум / Г.И. Кольке, А.Н. Романова. – Омск : Изд-во ОмГТУ, 2016. – 101 с. ↑

-

Конищева М.А. Финансовое планирование : учеб. пособие / М.А. Конищева, Ю.И. Черкасова, Т.В. Живаева. - Красноярск : СФУ, 2016. - 254 с. ↑

-

Быков С.Л. Роль внутрифирменного планирования в управлении предприятием / С.Л. Быков, В.А. Горемыкин // Там же. – 2015. – Т. 22, № 1. – С. 141–147. ↑

-

Лаенко О.А. Методы финансового планирования и прогнозирования на предприятиях // Вестн. Прикамского социал. ин-та. - 2016. - № 2 (74). - C. 52-55 ↑

-

Методика планирования и анализа финансово-хозяйственной деятельности организаций в различных отраслях экономики : [учеб. пособие] / Н.Г. Алексеева, О.Н. Ганюта, О.В. Брежнева [и др.]. – М. : НИИ ИЭП, 2016. - 205 с. ↑

-

Методика планирования и анализа финансово-хозяйственной деятельности организаций в различных отраслях экономики : [учеб. пособие] / Н.Г. Алексеева, О.Н. Ганюта, О.В. Брежнева [и др.]. – М. : НИИ ИЭП, 2016. - 205 с. ↑

-

Четверов В.С. Методы финансового планирования // Молодой ученый. - 2015. - №3. - С. 537-539 ↑

-

Макроэкономическое планирование и прогнозирование. Учебник / А.Н. Семин и др. - Москва: СПб. [и др.] : Питер, 2016. - 308 c. ↑

-

Заярная, И.А. Макроэкономическое планирование и прогнозирование (краткий курс):учебное пособие/ И.А. Заярная: Находка, ДВФУ – 2015. – 101 с. ↑

-

Финансовое планирование и прогнозирование : практикум / М.И. Бухтик. – Пинск : ПолесГУ, 2014. – 65 с. ↑

-

Прокопьева Т.В. Планирование и бюджетирование: Учебное пособие для студентов дневной и заочной форм обучения направления подготовки «Экономика» / Рубцовский индустриальный институт. – Рубцовск, 2014. – 127 с ↑

- «Управление стратегическими изменениями»

- Предмет, метод предпринимательского права и принципы предпринимательского права( Понятие предпринимательского права)

- Реформа электроэнергетики в России (Общая характеристика реформы электроэнергетики)

- Определение, основные задачи, функции бухгалтерского учета(ОАО «Раменский Приборостроительный Завод»)

- Задачи оперативно-розыскной деятельности(Сущность оперативно-розыскной деятельности. Историческая справка.)

- Понятие и виды ценных бумаг ( Порядок обращения ценных бумаг)

- Налог на имущество организаций. Налог на имущество физических лиц (Понятие имущества в налоговом праве)

- Становление фиксированного порядка слов в английском языке(СТАНОВЛЕНИЕ ФИКСИРОВАННОГО ПОРЯДКА СЛОВ В ИСТОРИИ РАЗВИТИЯ АНГЛИЙСКОГО ЯЗЫКА)

- Контроль за оперативно-розыскной деятельностью (Виды контроля за оперативно-розыскной деятельностью)

- Раскрытие и характеристика института защиты права собственности и других вещных прав на основе историко-правового анализа, опыта юридической практики, широкого привлечения современной законодательной базы и научной литературы

- Предмет, метод предпринимательского права и принципы предпринимательского права(История развития предпринимательского (хозяйственного) права)

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ(Правовой статус федеральной нотариальной палаты)